Налоги являются важнейшим инструментом экономической системы страны. Именно они составляют наибольший удельный вес бюджета государства. Поэтому им уделяется особое внимание в виде контроля и регулярных изменений со стороны законодательства. НК РФ определяет различные виды налогов, как для населения, так и для организаций. Для последних в процессе покупок и продаж особое значение имеет НДС. Поэтому любому действующему или только начинающему предпринимателю необходимо знать, что такое НДС, особенности его расчета и порядок уплаты.

Понятие НДС

Основным законом, регулирующим процесс начисления и уплаты сборов, является Налоговый Кодекс РФ. Именно он определяет понятие, сущность и особенности исчисления всех налогов на территории страны, в том числе и НДС.

Налог на добавленную стоимость представляет собой сбор, взимаемый с организаций в виде процентной части от суммы увеличения стоимости. Этот прирост стоимости образуется посредством разности между выручкой и расходами на материалы, которые поступают от сторонних организаций.

Законодательством установлены определенные виды деятельности или разновидности продукции и услуг, на которые НДС распространяется частично или полностью не подлежит исчислению. Также существуют суммовые ограничения по налогооблагаемой базе, установленные НК РФ и позволяющие освободить предприятие от обязанностей налогоплательщика.

Помимо определения по поводу того, что такое НДС и ограничений по его уплате, НК РФ относит сбор к определенной налоговой группе. Например, к такому виду, как косвенные налоги. Причиной тому является включение его суммы в цену реализуемой продукции в виде процентной доли. В результате при уплате НДС разнятся наименования фактического и юридического плательщиков.

Функции НДС

В условиях рыночной экономики и рациональной налоговой системы все разновидности налогов выполняют четыре значимые функции:

- Фискальную.

- Экономическую.

- Стимулирующую.

- Распределительную.

У НДС фискальная функция проявляется в максимальном объеме поступлений в бюджет средств от его исчисления по причине стабильной налогооблагаемой базы и приемлемых условий расчета. Из сформированного за счет налогов бюджета большая часть накапливается за счет НДС. Налог влияет и на регулирование экономических процессов. Его ставки участвуют в образовании цен и формировании уровня инфляции.

Благодаря установлению льгот относительно определенных видов деятельности или конкретной продукции, государство способно стимулировать развитие социальной сферы, а также экспорт различных товаров.

Соответственно, распределительный характер НДС заключается в его участии в перераспределении ВВП государства. Общая сумма от налоговых удержаний, собранная в бюджете от преуспевающих видов деятельности, распределяется и направляется на поддержку убыточных сфер экономики, которые являются существенно значимыми для жизни общества.

Плательщики НДС

НК РФ устанавливает обширный круг лиц, обязанных уплачивать НДС. Налог подлежит взиманию с юридических лиц:

- Предприятий — независимо от формы деятельности, совершающих налогооблагаемые операции: государственные, муниципальные учреждения, хозяйственные товарищества и другие.

- Лиц, признанных налогоплательщиками по причине перемещения продукции через таможню РФ. Это организации с иностранными инвестициями или полностью иностранные предприятия.

Налоговым законодательством с 2001 года уравнены с предприятиями в обязанностях уплаты НДС индивидуальные предприниматели, производящие налогооблагаемые операции.

Все лица из списка регистрируются в качестве налогоплательщика НДС в том случае, если работают по общей системе обложения сборов. Бывает так, что и при других системах учета приходится платить налог на добавленную стоимость.

Объект налогообложения

Объектом налогообложения при исчислении НДС считаются следующие категории и сделки:

- Обороты, полученные от реализации продукта деятельности, а также реализация на безвозмездной основе.

- Передача товаров внутри российской организации между ее подразделениями для собственных нужд, расходы по которым не учитывались при исчислении налогооблагаемой прибыли.

- Результаты строительно-монтажных операций для собственных нужд.

- Вывоз товаров через таможенную границу РФ.

Расчет налога на добавленную стоимость предполагает учет следующих видов реализации, попадающих под НДС:

- Продажа товаров от организации другому предприятию или физическому лицу, даже при отсутствии отгрузки и транспортировки.

- Передача продукции, произведенной по заказу.

- Продажа комиссионной или аукционной продукции.

- Обмен продукцией или материалами.

- Безвозмездная передача продукции или с частичной оплатой.

- Передача или продажа имущественных прав.

- Продажа залоговой собственности.

Налогооблагаемая база

Декларация по НДС предусматривает для исчисления сбора расчет налогооблагаемой базы. А именно показатель стоимости операций, облагаемых НДС. Определение налоговой базы для начисления рассматриваемого сбора имеет ряд особенностей и прежде всего зависит от вида операции.

Налоговая база формируется исходя из определения, что такое НДС, и имеет последовательность нижеуказанных условий:

- Налогооблагаемая база равна выручке от продажи продукции или имущественных прав, определяющейся в сумме всех доходов, связанных с расчетами по этим операциям. Она может быть отображена в любом эквиваленте, в том числе в ценных бумагах.

- Налогооблагаемая база, равная выручке в иностранной валюте, переведенной в российские рубли по существующему курсу.

- Рассматриваемая база при получении предоплаты, включенной в нее уже раньше, представляет стоимость товаров, рассчитанную на основании цен.

- Налогооблагаемая база по договорам поручения или комиссии равна сумме вознаграждения. Есть еще условие.

- Налогооблагаемая база при реализации полного предприятия равна стоимости каждого актива.

Налоговые ставки

Для расчета суммы, подлежащей к уплате, первоначально должна быть правильно определена налогооблагаемая база НДС. Ставка же налога от базы не зависит и закреплена в НК РФ. Точнее, законодательством на сегодняшний день установлены взимаемые ставки: 0%, 10% и 18%.

Виды продукции, выручка от которых облагается по ставке 0%, закреплены в статье 164 НК РФ и имеют достаточно обширный список перечисления. В основном это особенные разновидности товара, узкоспециализированные работы и услуги.

По ставке 10% начисляется НДС при реализации следующих групп товара:

- Продуктов питания.

- Детских товаров.

- Периодики.

- Литературы учебного и научного значения.

- Предметов медицинского характера.

Основные операции продажи, за исключением товаров, облагаемых по 0% и 10% ставкам, подлежат учету в налоговой базе для умножения на 18%.

Налоговые льготы

При расчете налогооблагаемой базы законодательством определены льготы, в частности виды деятельности и продукция, на которые не распространяется НДС. Ставка сбора не применяется в следующих случаях.

- Многие виды медицинских услуг, включая платные.

- Услуги в сфере образования и культуры.

- Реализация жилых домов.

- Товары, производимые инвалидами.

- Имущество, выкупаемое для приватизации.

- Ритуальные услуги.

- Операции страхования.

- Сделки, с которых уплачивается госпошлина.

- Ксерокопия и фотокопия.

- Реализация изделий народного промысла.

- Научно-исследовательские работы за счет бюджетных средств.

- Ремонт бытовой техники в течение гарантийного срока.

Особенности расчета

Расчет суммы НДС, которая должна быть уплачена, имеет достаточно простой алгоритм действий. Первоначально определяется налогооблагаемая база. Впоследствии она умножается на установленную ставку. При этом нужно помнить, что сроки уплаты НДС и период расчета разнятся. Сумма налога для уплаты в общий бюджет рассчитывается по итогам каждого месяца или квартала.

После определения суммы налога к уплате необходимо уменьшить ее на итог налоговых вычетов, если таковые имеются. Что это такое? Налоговыми вычетами считаются суммы НДС, предъявленные плательщику по операциям, которые участвуют при расчете сбора. Налоговая декларация по НДС предусматривает указание этих вычетов и сумму разницы между НДС выставленным и НДС предъявленным.

Порядок уплаты

Уплата рассчитанных сумм НДС производится на основании проведенных бухгалтерских и налоговых расчетов. Определяется по итогам каждого отчетного периода. Сроки уплаты НДС, установленные налоговым законодательством, определены, как не позднее 25-го числа месяца, следующего за оконченным отчетным периодом.

Отчетность по НДС

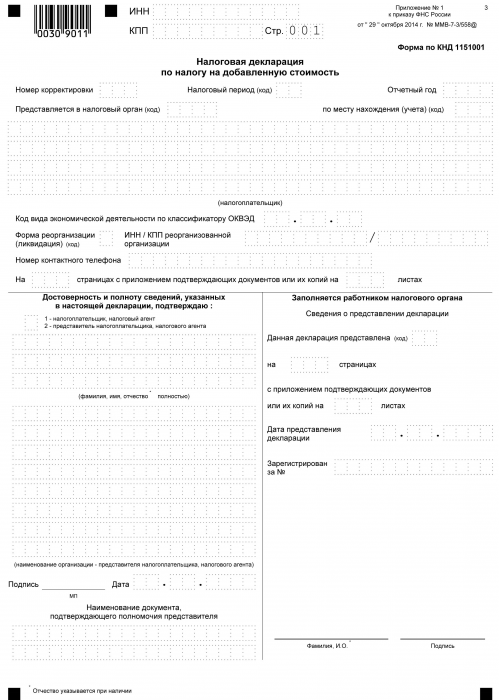

За время от момента начисления сбора в казну государства и до дня уплаты каждый налогоплательщик, работающий с НДС, должен отчитаться в соответствующий орган по всему порядку исчисления в форме декларации. Сдача этого документа производится ежеквартально. В нем указываются реквизиты организации, суммы расчета налогооблагаемой базы, вид взимаемой ставки и налог на добавленную стоимость. Бланк декларации является унифицированной формой, утвержденной в 2014 году. При этом важно знать, что с 2015 года все организации, независимо от объема и видов производства, обязаны подавать декларацию в электронном виде.

При определении понятия, что такое НДС, формируется представление, что это выручка, умноженная на определенный процент. Фактически это так. Но НДС является суммой прироста стоимости. И потому при его расчете требуется учитывать множество нюансов:

- Виды продукции, подлежащие и не подлежащие налогообложению.

- Размер налоговой ставки.

- Момент определения налоговой базы.

- Налоговые вычеты и много другое.

Регулирование порядка уплаты и учета данного налога производится НК РФ.

Учет сумм НДС

Налог на добавленную стоимость представляет собой косвенный налог, который является формой, в которой взимается и перечисляется в бюджет определенная сумма, рассчитанная по установленным законом налоговым ставкам.

Данная сумма прибавляется к стоимости товаров (работ или услуг).

Налог на добавленную стоимость является федеральным налогом, его применение обязательно на всей территории РФ. Объектом налогообложения данным налогом являются четыре разновидности операций:

- реализация товаров (работ или услуг), которая производится на территории РФ, включая реализацию залога и передачу имущественных прав;

- передача на территории РФ товаров (работ или услуг) выполненных для собственных нужд, если расходы по ним принимаются к вычету при расчете налога на прибыль;

- строительно-монтажные работы, которые выполнялись для собственного потребления;

- операции по ввозу товаров на территорию РФ.

Определение налоговой базы с целью исчисления налога добавленную стоимость производится от стоимости реализуемых товаров (работ или услуг) с учетом акциза (если товар является подакцизным).

Цена товаров, которая устанавливается сторонами сделки, должна соответствовать рыночным ценам.

Контроль за правильностью применения цен осуществляют налоговые органы.

Особенностью исчисления налога на добавленную стоимость является то, что принять к вычету НДС по товарам, которые приобретены налогоплательщиком, он имеет право в том налоговом периоде, в котором им производится исчисление НДС, включая получение авансовых платежей.

Важное значение в учете НДС играет момент определения налоговой базы, которым является более ранней из таких дат:

- дата отгрузки товаров;

- дата оплаты предстоящей поставки товара.

Налоговый период для исчисления и уплаты налога добавленную стоимость принимается равным в один квартал.

Налоговые ставки зависят от вида товаров и устанавливаются в размере 0%, 10%, 18%.

Когда производится реализация товаров работ, услуг продавец дополнительно к цене своего товара прибавляет сумму НДС.

Основанием принять к вычету НДС, который предъявлен продавцом у покупателя является счет-фактура.

Плательщики налога обязаны вести журнал учета счетов-фактур, которые они получили и выставили, а также книгу покупок и продаж.

Исчисление налога на добавленную стоимость

При совершении налогооблагаемой операции у налогоплательщиков появляется обязанность исчислить НДС. Порядок исчисления налога на добавленную стоимость устанавливают положения статьи 166 НК РФ.

Исчисление сумм НДС производится по соответствующей налоговой ставке, которая составляет процентную долю от налоговой базы.

Если операции облагаются по разным ставкам, ведется раздельный учет, а сумма НДС определяется путем сложения сумм налогов, рассчитанных отдельно по каждой операции.

Раздельный учет налогоплательщик обязан вести также в том случае если, часть осуществляемых им операций освобождена от налогообложения.

Исчисление НДС производится по итогам каждого налогового периода, а оплата не позднее 20 числа месяца, который следует за истекшим налоговым периодом.

Исчисленный НДС уменьшается на сумму налогового вычета. К вычету принимается сумма налога, которую покупатель уплатил, приобретая товар на территории РФ либо при ввозе товара на таможенную территорию РФ.

Право использовать налоговый вычет есть только у плательщиков НДС.

Если налогоплательщик не производит исчисления налоговой базы по НДС, то принять к вычету уплаченную в стоимости приобретенного товара сумму НДС, он не имеет оснований.

Принимать входной НДС к вычету налогоплательщик может только в том случае если принял к учету приобретенные им товары, работы, услуги, что подтверждается соответствующими первичными документами и счетами-фактурами, выставленными поставщиком.

Для возможности применения налогового вычета Налоговый кодекс устанавливает определенные требования, при неисполнении которых применить налоговый вычет налогоплательщик не может. Нельзя применять налоговый вычет если:

- расходы налогоплательщика экономически необоснованные;

- его хозяйственные операции нерентабельны и убыточны;

- счета-фактуры не отражены (несвоевременно отражены) в журнале учета;

- отсутствует государственная регистрация приобретенного объекта, в случае если она является обязательной;

- контрагент выбран без должной осмотрительности и осторожности, контрагентом у которого налогоплательщик приобрел имущество, не соблюдаются требования налогового законодательства;

- в действиях налогоплательщика усматривается стремление извлечь необоснованную налоговую выгоду.

Порядок исчисления налога

Сумма НДС представляет собой разницу между суммой НДС, которая уплачена налогоплательщику покупателями реализуемого им товара, стоимость которого увеличена на сумму НДС, и суммой НДС, которая уплачена непосредственно самим налогоплательщиком при расчетах с поставщиками за приобретенный им товар. Данная разница подлежит уплате в бюджет.

Если налогоплательщик применяет в единую ставку НДС ко всем своим операциям, то определять налоговую базу необходимо суммарно в соответствии с требованиями статьи 153 НК РФ.

Если по итогам расчета налога в определённом налоговом периоде сумма налогового вычета больше общей суммы НДС, рассчитанной по итогам всех налогооблагаемых операций, совершенных налогоплательщиком, полученная отрицательная разница должна возмещаться налогоплательщику (зачитываться), НДС к уплате в бюджет в данном случае принимается равным нулю.

В некоторых случаях обязанность исчислить, удержать и перечислить в бюджет НДС может быть возложена на налоговых агентов.

Например, в случае с иностранными лицами, которые не состоят на учете в налоговых органах РФ и не являются российскими налогоплательщиками.

Если такие лица реализует товары на территории РФ, то на предприятия и индивидуальных предпринимателей, приобретающих такие товары, возлагается обязанность уплатить НДС.

В данном случае они выступают в качестве налоговых агентов (п. 3 ст. 166 НК РФ). Учет в данном случае осуществляется отдельно по каждой операции, связанной с реализацией товаров иностранными налогоплательщиками.

Сумма НДС, которая должна быть уплачена налоговым агентом в бюджет, определяется на основании счета-фактуры и уплачивается им в полном объеме.

Спорным моментом в вопросе начисление НДС и применение налогового вычета является отсутствие налогооблагаемых операций у налогоплательщика в отчетном периоде.

Согласно сложившейся на данный момент арбитражной практике, по мнению судов, глава 21 НК РФ устанавливает зависимость налогового вычета, право на который дает приобретение товаров с НДС от осуществления налогоплательщиком в этом же отчётном периоде налогооблагаемых операций.

По мнению судов закон не называет это обязательным условием применения налогового вычета. Такой подход разделяет большинство арбитражных судей.

Данная проблема была урегулирована в письме Минфина РФ от 19.11.2012 N 03-07-15/148 после рассмотрения обращений ФНС России и Постановления Президиума ВАС РФ от 03.05.2006 N 14996/05.

В данном письме Минфин прокомментировал ситуацию, сославшись на то, что такая позиция может спровоцировать злоупотребление со стороны недобросовестных налогоплательщиков, а также дает необоснованные преимущества налогоплательщиком, использующем нулевую ставки НДС.

Минфин пришел к выводу, что применение налогоплательщиком налоговых вычетов в тех налоговых периодах, в которых у него не возникло налоговая база, является обоснованным. Такого же мнения придерживается ФНС России.

Налоговая база НДС — nalog-nalog.ru

Налоговая база по НДС имеет множество нюансов исчисления. Сложности часто вызывает и момент ее определения. Разберем, что представляет собой база по НДС, как и когда она формируется.

Что является налоговой базой для исчисления НДС

Согласно п. 1 ст. 154 НК РФ в качестве налоговой базой по НДС при реализации покупных товаров, продукции собственного производства, выполнении работ, оказании услуг выступает выручка. Ее величина определяется на основании всех доходов экономического субъекта, связанных с расчетами по оплате этих товаров (работ, услуг и пр.). То есть в общих случаях базой для определения НДС становится стоимость активов, прописанная в договоре поставки (выполнения работ, оказания услуг).

Однако в Налоговом кодексе перечислены операции, по которым существуют некоторые особенности определения налоговой базы по НДС. Например:

- При безвозмездной передаче имущества налоговой базой является рыночная стоимость таких активов, определяемая на основании гл. 14.2 НК РФ.

- В случаях реализации сельхозпродукции, закупленной у граждан, или автомобилей, также приобретенных у граждан без статуса ИП, налоговая база определяется как разница между рыночной ценой (с учетом НДС) и покупной ценой.

- Также особенности формирования базы по НДС есть у операций по реализации:

- имущественных прав;

- товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами РФ;

- активов, учтенных ранее по стоимости, включающей НДС;

- услуг по производству продукции из давальческого сырья;

- товаров (работ, услуг) по срочным сделкам, производных фининструментов, не обращающихся на организованном рынке.

Регулирование порядка определения базы по всем представленным случаям осуществляется в соответствии с нормами ст. 154 НК РФ.

Момент определения налоговой базы по НДС: понятие и особенности

Моментом определения налоговой базы по НДС является тот момент времени, в который у налогоплательщика появляется обязанность исчислить и уплатить налог в госказну. Когда же это происходит? В соответствии со ст. 167 НК РФ база по НДС считается сформированной:

- в день отгрузки;

- день поступления на расчетный счет налогоплательщика-продавца денежных средств по отгружаемой им продукции.

День отгрузки характеризуется оформлением документов на реализацию (накладной, счета-фактуры, универсального передаточного документа и пр.) или подписанием акта.

ОБРАТИТЕ ВНИМАНИЕ! Срок, установленный для выписки счета-фактуры, составляет 5 календарных дней с момента оформления накладной или акта.

Поступление оплаты на расчетный счет можно отследить по банковским выпискам, в кассу — по чекам ККТ и данным кассовой книги. Если деньги пришли раньше, чем продукция отгружена, продавцу следует исчислить налог к уплате именно с сумм поступивших средств. При последующей отгрузке исчисленный ранее НДС с аванса принимается к вычету, и уже с самой отгрузки происходит начисление налога в бюджет. Так порядок расчетов, установленный в договоре между партнерами, влияет на момент времени, в который формируется база.

А вот переход права собственности в подавляющем большинстве случаев не является фактором, изменяющим момент определения базы: при произошедшей отгрузке налог тут же должен быть начислен к уплате, даже если право собственности до определенных обстоятельств остается за продавцом.

В каких ситуациях момент определения базы по налогу отличается от общеустановленного

Кодексом установлен перечень операций, при совершении которых момент определения базы не попадает на дату отгрузки или получения аванса. Разберем отдельные примеры:

- Невозможность произвести отгрузку и транспортировку по активам. Для недвижимого имущества база по налогу сформируется при передаче актива по акту приемки-передачи, а для движимого — при переходе права собственности.

- Реализация товаров с применением ставки НДС 0%, требующей последующего подтверждения. Формирование налоговой базы произойдет в последнее число квартала, в котором собран полный пакет документов.

- Реализация имущественных прав. Налог должен быть исчислен к уплате в бюджет в день уступки требования или день прекращения/исполнения соответствующего обязательства либо в день передачи имущественных прав.

- Выполнение строительно-монтажных работ собственными силами для себя. НДС начисляется в последний день квартала.

- Передача активов для собственных нужд. Моментом определения базы по налогу станет дата совершения указанной передачи.

- Реализация товаров, переданных налогоплательщиком на хранение по договору складского хранения с выдачей складского свидетельства. Налоговая база сформируется в день реализации складского свидетельства.

Полный перечень операций с нюансами формирования базы по налогу приведен в ст. 167 НК РФ.

Итоги

Итак, мы рассказали, что налоговой базой по НДС при реализации признается выручка. Определяется база по налогу в наиболее раннюю из дат: либо день отгрузки, либо день поступления авансового платежа продавцу. В Налоговом кодексе отражены все типы операций, по которым расчет базы по налогу либо определение момента ее формирования отличается от стандартных принципов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

НДС — nalog-nalog.ru

Плательщики НДС

Как посчитать НДС к уплате

Как вычислить НДС к начислению

Документальное оформление НДС к начислению

Как рассчитать вычет по НДС

Регистрация исходящих и входящих счетов-фактур

Как высчитать НДС к восстановлению

Экспорт и импорт

Налоговый агент

Налоговая декларация по НДС

Уплата НДС (КБК и другие реквизиты)

НДС в 2019-2020 годах

Плательщики НДС

Основное, с чего нужно начать изучение НДС — это понять: является ли организация плательщиком налога. Перечень плательщиков и тех, кому НДС платить не нужно, прописан в ст. 143 НК РФ. Разобраться в правовых тонкостях вам поможет рубрика «Плательщики (НДС)». Некоторые хозяйствующие субъекты вообще освобождены от уплаты НДС (ст. 145 НК РФ). Найти их перечень и другую полезную информацию, касающуюся данной ситуации, можно в рубрике «Освобождение от НДС».

Как посчитать НДС к уплате

НДС к уплате в бюджет вычисляется как разница между начисленной суммой налога и суммой НДС к вычету. Каждая составляющая этой простой формулы расчета НДС определяется с учетом различных правил, установленных нормативными актами.

НДС к начислению формируется исходя из налогооблагаемой базы, умноженной на ставку налога. НДС к вычету — это сумма НДС, предъявленная поставщиками товарно-материальных ценностей, работ, услуг на основании выставленных ими счетов-фактур.

Кроме того, на сумму НДС к уплате могут повлиять и такие факторы, как восстановление налога, исполнение функций налогового агента, экспортные и импортные операции.

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

В этом вам помогут соответствующие рубрики раздела «НДС» нашего сайта:

- «НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

- «Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база. В данном вопросе нужно также обратить внимание и на момент определения налоговой базы.

- «Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку НДС в зависимости от вида реализуемых материальных ценностей, работ, услуг. Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

- «Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Документальное оформление НДС к начислению

Сумма НДС формируется в разрезе каждой хозяйственной операции, связанной с реализацией. Сюда попадают и те операции, которые нормативные акты приравнивают к реализации (например, безвозмездная передача). Суммы НДС, отраженные в счетах-фактурах, оформленных налогоплательщиком за квартал, в суммированном виде как раз и будут суммой НДС к начислению.

Чтобы не допустить ошибок при оформлении счетов-фактур, обратитесь к рубрике «Счет-фактура». С 2015 года наравне со счетом-фактурой применяется и УПД (счет-фактура и накладная в одном документе) — этому новшеству посвящена рубрика «Универсальный передаточный документ (УПД)».

Информация обо всех исходящих счетах-фактурах должна собираться в книге продаж. Правильному составлению этого регистра посвящены материалы рубрики «Книга продаж».

Как рассчитать вычет по НДС

Вычет по НДС уменьшает сумму налога к уплате. Если организация приобрела товары, работы или услуги, получила счет-фактуру с выделенной в ней суммой НДС, то она может принять этот НДС к вычету. Это общий порядок. Но из всех правил есть исключения.

НК определяет условия, при которых входной НДС можно принимать к вычету, а также условия, при которых этого делать нельзя. Более подробно описание таких условий, а также способы их определения и применения описаны в рубрике «Вычет (НДС)».

Когда некоторые виды деятельности организации попадают под налогообложение НДС, а некоторые — нет, то в таком случае необходим раздельный учет затрат по каждому виду деятельности, а это в свою очередь влияет на принятие НДС к вычету. Подробнее об этом — в рубрике «Раздельный учет (НДС)».

Все входящие счета-фактуры должны быть отражены в книге покупок. С правилами и нюансами заполнения этого сводного документа можно ознакомиться в рубрике «Книга покупок».

Регистрация исходящих и входящих счетов-фактур

По правилам, установленным постановлением Правительства от 26.12.2012 № 1137, все исходящие и входящие счета-фактуры должны быть зарегистрированы в специальном журнале (в случае если для налогоплательщика установлена такая обязанность). Материалы рубрики «Журнал счетов-фактур» помогут избежать ошибок при формировании этого документа.

Как высчитать НДС к восстановлению

Если НДС ранее был принят к вычету, то при наступлении определенных событий (п. 3 ст. 170 НК РФ) его нужно восстановить. За счет этой операции сумма НДС к уплате в текущем налоговом периоде увеличится. В материалах рубрики «Восстановление НДС» перечислены подобные хозяйственные ситуации. Здесь же можно узнать о том, как правильно отразить в учете восстановление НДС и в какой строке налоговой декларации показывать осуществленные по восстановлению операции.

Экспорт и импорт

Операции, связанные с взаимодействием с зарубежными партнерами, для налогообложения НДС выделяются обособленно.

Правильно поступать с НДС при импорте товаров, работ, услуг поможет подборка статей в рубрике «НДС при импорте».

За помощью по корректному отражению НДС при реализации на экспорт обращайтесь в нашу рубрику «НДС при экспорте».

Налоговый агент

Ситуация, когда организация выступает в роли налогового агента, заключается в том, что она выплачивает НДС за другую организацию. Подробнее о том, когда фирма должна принять на себя обязанности налогового агента, можно узнать из рубрики «Налоговый агент (НДС)». Кроме того, здесь расположены материалы, которые помогут правильно начислить НДС и отразить его в налоговой декларации.

Налоговая декларация по НДС

В налоговой декларации по НДС отражается вся информация, связанная с расчетом налога к уплате. В ее соответствующих разделах нужно заполнить сумму НДС к начислению и к вычету. Есть в ней и отдельный раздел для налоговых агентов, разделы, связанные с экспортом и импортом, а также по операциям, не подлежащим налогообложению. Правильное формирование такого документа позволит избежать вопросов и дополнительных проверок со стороны налоговых органов.

Рубрика «Декларация НДС 2016-2017» полностью посвящена порядку составления этого важного документа. В ней на конкретных примерах даны пояснения о том, как правильно заполнить декларацию. Здесь же вы найдете статьи, посвященные сдаче декларации через интернет.

Если после формирования декларации окажется, что сумма вычетов превышает сумму НДС к начислению, то, согласно ст. 176 НК РФ, сумму превышения можно возместить. Как правильно оформить документы для возмещения налога и как вести себя с налоговыми органами в такой ситуации, расскажет наша рубрика «Возмещение НДС».

Уплата НДС (КБК и другие реквизиты)

После составления налоговой декларации и определения суммы к уплате нужно заплатить НДС в бюджет. Для этого надо правильно заполнить платежное поручение и перечислить налог в установленный законодательством срок.

Материалы рубрики «Уплата НДС» помогут определиться со сроками уплаты налога, реквизитами платежного поручения, такими как КБК по НДС, очередность платежа. Кроме того, здесь представлен образец уже заполненного платежного поручения. В рубрике рассмотрен и такой вопрос, как ответственность за несвоевременную уплату налога, расчет и уплата пени.

НДС в 2019-2020 годах

Все основные правила, касающиеся НДС и существенные для применения этого налога, представлены в материалах рубрики «НДС 2019-2020». Здесь описаны все последние изменения законодательства, имеющие отношение к этому налогу, и приведены обзоры рассмотрения споров по нему арбитражными судами.

НДС является достаточно сложным налогом и для понимания, и для расчета. Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

В материалах, представленных на нашем сайте, в разделе «НДС» проводится анализ статей НК с точки зрения их практического применения, рассматриваются разъяснения финансовых ведомств и решения арбитражных судов. Это позволяет представить ситуацию в целом и принять правильное решение.

Калькулятор НДС онлайн — расчет НДС

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать «Тип расчета» (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел.

Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы.

Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет.

Последние введенные «Режим работы» и «Ставка НДС» сохраняются в памяти калькулятора.

Для копирования «Суммы НДС» или «Суммы Без/С НДС» кликните по цифрам, появится специальное окно.

При нажатии на кнопку «Х» калькулятор сбрасывается к первоначальным настройкам (Выделение НДС по ставке 20%).

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку «Сохранить».

Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты.

Кликнув по строке в таблице сохраненных результатов, можно перенести данные в основные расчеты.

Скопировав «Ссылку на результат», можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Для выделения НДС из суммы нужно Цену с НДС умножить на 20 и разделить на 120.

Попробуем посчитать НДС, выделим НДС из 550: 550х18/120=83.90. НДС равен 83.90, сумма без НДС — 550-83.90 = 466.10.

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС.

Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом

«О налоге на добавленную стоимость», позже НДС стал регулироваться 21 главой Налогового кодекса.

Изначально ставка НДС доходила до 28%, но позже была снижена до 20%.

Сейчас основная ставка НДС, действующая на территории России — 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

определение НДС по бесплатному словарю

«Я знаю, что знаю, — твердо держался Сильверстейн — вещь, которую Женевьева никогда раньше не видела, чтобы он делал, когда его жена была в ее истериках.» Майн Готт, ден, вот так ты, пчелы, за это! » ответил один из самых замечательных голосов, которые я когда-либо слышал. Посмотрите, с какой свободой китобой забирает свою горсть ламп — часто, кроме старых бутылок и пузырьков — в медный кулер на пробных работах и пополняет их там, как кружки эля в чане. Он также сжигает самое чистое масло в его необработанном и, следовательно, неповрежденном состоянии; жидкость, неизвестная солнечным, лунным или астральным устройствам на берегу.За короткое время его гальванический чан был выведен из строя. Чан о Мильмане и Ван Шорсте, семье Николсона и старом мистере. Была длинная линия свиней, у которых выкрикивали визги и жизненная кровь; пока, наконец, все не началось снова и не исчезло с огромным всплеском кипящей воды. Профессор Максон был удручен этим извинением и повернулся, чтобы возобновить свои часы рядом с большим чаном в форме гроба. Некоторое время фон Хорн молчал. Ее белые ноги шли по огромному прессу, на котором сидит мудрый Омар, пока кипящий виноградный сок не поднимался вокруг ее голых конечностей волнами пурпурных пузырьков или не ползал красной пеной по черной, капающей ванне, наклонные стороны.«О, Кримсворт лучше заполнен, чем я, я знаю, кроме того, что у него прямой нос, выгнутые брови и все такое; но эти преимущества — если они являются преимуществами — он не унаследовал от своей матери, патриция, но от своего отца, старый Кримсворт, который, как говорит МОЙ отец, был таким же настоящим сирийским красавчиком, как и когда-либо сажал индиго в чан, и в то же время был самым красивым человеком в трех ездах. рад, что мы живы. И он отвез меня вниз к чанам. Соляные чаны, моя дорогая.Они разбивали массы творога, прежде чем положить их в чаны. Операция напоминала акт разрушения хлеба в больших масштабах; и среди безупречной белизны творога руки Тесс Дюрбейфилд показали себя розоватости розы. Многие из мужчин, которые знали, что им угрожала его большая медвежья лапа, когда она потянулась к медовым чанам, даже приложили усилия успокоить его, встать на его дружескую сторону. ,| НДС | Налог на добавленную стоимость Бизнес »Общий бизнес — и многое другое … | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Налог на добавленную стоимость Сообщество »Обучающие | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Висцеральная жировая ткань Медицина» Физиология | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Виниловая асбестовая плитка Сообщество »Жилье и коммунальные услуги | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Бизнес-группа | Деловая деятельность | Деловая деятельность | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Vatomandry, Мадагаскар кодыРегиональный »Аэропорт | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Variable Allocation Table Computing »Assembly | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Видео Аудио текст Сообщество» Новости и СМИ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Vertical Aviation Technologies, Incorporated Бизнес »Компании и фирмы | Немецкий | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Value Added Tool Computing »Программное обеспечение | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Видео Assisted Торососкопия Медицина »Физиология | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Налог на добровольную помощь Сообщество» Образовательная |

| НДС | Virtual Appalachian Trail Компьютеры »Сетевое оборудование | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Очень острый Совет Медицина »Физиология | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Технология Voice Application Вычислительная техника »Технология | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НДС | Video Assisted Thoracoscopic Разное» Неклассифицированные |

| НДС | Учебник по виртуальной анестезии Компьютеры »Сетевое оборудование | Оценить: | |||||||||||||||||||||||||||||||||||||

| НДС | Налог на добавленную стоимость | 9 0015 | Оценить: | ||||||||||||||||||||||||||||||||||||

| НДС | Таблица виртуального распределения Вычисления »Сеть | 9000 | Ставки на благоустройство всех подразделений, все-таки 0015 | -Акустический тест Правительственный »NASA | Оценить: | ||||||||||||||||||||||||||||||||||

| НДС | Инструмент аннотации вариантов Вычисление» |

| НДС | Vibro Acoustic Test Разное »несекретных | Оценить: | |||

| НДС | Визуальный Адаптивное обучение Разное» Неклассифицированный | 9001 2 Оценить: |

НДС — Викисловарь

Английский [править]

Этимология [править]

из среднеанглийского языка чан , диалектный вариант жира («чан, сосуд, бочка»), из древнеанглийского фат («чан, сосуд»), из протогерманского * жира ą («сосуд») »), От протоиндоевропейского * pod- (« судно »). Родственные с шотландским жиром , чаном , чан («чан, бочка, бак»), западно-фризский ч , голландский чан («бочка, бочка, сосуд, чан»), немецкий Фасс («Бочка, бочонок, барабан, бочка, чан»), датский фад («блюдце, блюдо»), шведский жир («блюдо, бочка, бочка, бак»), исландский жир («блюдо, блюдце»).Вижу жир.

Произношение [редактировать]

Существительное [править]

НДС ( множественного числа НДС )

- Большая ванна, например, используется для изготовления вина или для загара.

- Квадратное полое место на задней части печи для обжига, где оловянная руда кладется для сушки.

- (католицизм) Сосуд для святой воды.

- (от) жидкая мера и сухая мера; особенно, мера жидкости в Бельгии и Голландии, соответствующая гектолитру метрической системы, которая содержит 22.01 имперский галлон, или 26,4 стандартных галлона в Соединенных Штатах. (Старый голландский зерновой чан имел в среднем 0,762 винчестерского бушеля. Старый лондонский угольный чан содержал 9 бушелей. Твердый мерный чан Амстердама содержит 40 кубических футов; винный чан, 241,57 имперских галлона, и бак для оливкового масла, 225,45 имперских галлона .)

Переводы [править]

большая ванна, например, используется для приготовления вина или для загара

|

|

Глагол [править]

НДС ( единственного простого подарка от третьего лица ванн , настоящего причастия проверок , простого прошлого и причастия прошлого НДС )

- (переходный), чтобы положить в чан.

- (переходный) для смешивания (вина или спиртных напитков) в чане; образно, чтобы смешать или смешать элементы, как будто с винами или спиртными напитками.

- 1931 , Уильям Фолкнер, Святилище , Библиотека Америки, 1985, с.114:

- Он думал о виноградной беседке в Кингстоне, о летних сумерках и бормотании голосов, затухающих в тишине, когда он приближался, что означало, что они, она, не причинят вреда; кто имел в виду ее меньше зла, добрый Бог; потемневшее до бледного шепота ее белого платья, нежного и срочного шепота млекопитающих той любопытной маленькой плоти, которую он не породил и в которой, казалось, было vatted деликатно, что-то бурно сочувствовало цветущему винограду.

- 1931 , Уильям Фолкнер, Святилище , Библиотека Америки, 1985, с.114:

Анаграммы [править]

африкаанс [править]

Произношение [редактировать]

Этимология 1 [править]

От голландского Ваттен

Глагол [править]

НДС ( в настоящее время НДС , в настоящее время причастие ваттенде , в причастии геват )

- взять

- , чтобы понять

Этимология 2 [править]

От голландского НДС

Существительное [править]

НДС ( во множественном числе НДС , уменьшительное vaatjie )

- ствол

Существительное [править]

НДС

- вата

Производные термины [править]

Произношение [редактировать]

Этимология 1 [править]

из Среднего Голландского чан , из Старого Голландского * жир , из протогерманского * жир .

Существительное [править]

НДС n ( множественное число НДС , уменьшительное vatje n или vaatje n )

- баррель, танк

- (биология) судно

синонимов [править]

Производные термины [править]

Этимология 2 [править]

из среднего голландского НДС . Относится к Ваттен .

Существительное [править]

НДС м ( неисчислимо )

- рукоятка, в прямом и переносном смысле

- geen vat krijgen op… — не в состоянии овладеть …

Производные термины [править]

Глагол [править]

НДС

- от первого, второго и третьего лица в единственном числе свидетельствует о НДС

- императив НДС

Volapük [редактировать]

Этимология [править]

От немецкого Wasser , английского вода и голландского вода .

Существительное [править]

НДС (номинативное множественное число НДС )

- вода

Declension [редактировать]

склонение НДС

- 1 Статус как случай оспаривается

- 2 позже, неклассический Volapük только