Как начислить НДС при получении аванса — Контур.НДС+ — СКБ Контур

Продавец (исполнитель), получивший предоплату от покупателя (заказчика), должен начислить НДС. Сделать это следует в день получения аванса. Дело в том, что получение оплаты или частичной оплаты признается моментом определения налоговой базы по НДС (п. 1, 14 ст. 167 НК РФ).

Из этого правила есть исключение. Производитель, реализующий товары (работы, услуги), длительность производственного цикла изготовления которых превышает 6 месяцев, НДС с аванса может не начислять (п. 13 ст. 167 НК РФ, Постановление Правительства РФ от 28.07.2006 №468).

Важно понимать, что аванс облагается НДС, даже если он получен в натуральной форме (письма Минфина России от 10.04.2006 № 03-04-08/77). Следовательно, продавец (исполнитель) должен рассчитать НДС со стоимости полученного имущества и предъявить его покупателю (заказчику).

Порядок расчета налога

При получении предоплаты налоговую базу нужно определить исходя из суммы полученной оплаты с учетом НДС (п.

В виде формулы это будет выглядеть так (п. 4 ст. 164 НК РФ):

НДС к уплате = Сумма предоплаты х 18/118 |

НДС к уплате = Сумма предоплаты х 10/110 |

Понятно, что выбор расчетной ставки 18/118 или 10/110 зависит от того, по какой ставке облагаются реализуемые товары (работы, услуги).

Если предоплата получена в валюте, то, чтобы рассчитать сумму НДС к уплате, нужно умножить сумму полученной предоплаты на валютный курс, установленный ЦБ РФ на дату получения аванса (п. 3 ст. 153, п. 1 ст. 167 НК РФ).

После получения предоплаты продавец (исполнитель) должен выставить счет-фактуру на аванс. Сделать это нужно в течение 5 дней со дня получения аванса (п. 3 ст. 168 НК РФ).

Когда товары (работы, услуги), в счет которых получена предоплата, отгружены, налог, начисленный к уплате в бюджет, можно принять к вычету.

Также принять налог к вычету можно в случае расторжения (изменения) договора и возврата предоплаты (п. 4 ст. 172 НК РФ).

Сервис НДС+ снижает риски на каждом этапе работы с НДС

Попробовать бесплатноVI. Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2

VI. Порядок заполнения раздела 3

декларации «Расчет суммы налога, подлежащей уплате

в бюджет по операциям, облагаемым по налоговым ставкам,

предусмотренным пунктами 2 — 4 статьи 164 Налогового

кодекса Российской Федерации»

38. При заполнении раздела 3 декларации необходимо указать:

При заполнении раздела 3 декларации необходимо указать:

ИНН и КПП налогоплательщика; порядковый номер страницы.

38.1. В графах 3 и 5 по строкам 010 — 042 отражаются налоговая база, определяемая в соответствии со статьями 153 — 157, пунктами 10 и 11 статьи 154, пунктом 1 статьи 159, пунктами 5.1 и 8 статьи 161 и статьи 162 Кодекса, и сумма налога по соответствующей налоговой ставке, в том числе по операциям реализации до истечения срока, указанного в абзаце третьем подпункта 1.1 пункта 1 статьи 151 Кодекса, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Кодекса.

По строкам 010 — 042 не отражаются операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, местом реализации которых не признается территория Российской Федерации, облагаемые по налоговой ставке 0 процентов (в том числе при отсутствии подтверждения обоснованности ее применения), а также суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

В случае определения момента определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса как день отгрузки (передачи) товаров (выполнения работ, оказания услуг), в графах 3 и 5 по строке 010 отражаются, соответственно, налоговая база, определяемая в соответствии со статьей 154 Кодекса, и сумма налога при реализации товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

Сумма налога, отражаемая по строкам 010 и 020 в графе 5 при применении налоговых ставок 20 и 10 процентов, рассчитывается путем умножения суммы, отраженной в графе 3 раздела 3 декларации, соответственно, на 20 или 10 и деления на 100.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

Сумма налога, отражаемая по строкам 030 и 040 в графе 5, при применении налоговых ставок 20/120 или 10/110 рассчитывается путем умножения суммы, отраженной в графе 3, на 20 и деления на 120 или путем умножения на 10 и деления на 110.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

38.2. В графах 3 и 5 по строке 043 отражаются налоговая база и сумма налога по операциям реализации товаров, вывезенных в таможенной процедуре экспорта, и (или) в отношении таких товаров по операциям выполненных работ (оказанных услуг), предусмотренных подпунктами 2.1 — 2.5, 2.7 и 2.8 пункта 1 статьи 164 Кодекса, налогообложение которых производится в соответствии с пунктом 7 статьи 164 Кодекса.

(п. 38.2 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.3. В графах 3 и 5 по строке 044 отражаются налоговая база и сумма налога по операциям реализации организацией розничной торговли товаров физическим лицам — гражданам иностранных государств с оформлением документов (чеков) для компенсации суммы налога, предусмотренных статьей 169.1 Кодекса.

(п. 38.3 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.4. В графах 3 и 5 по строкам 045 и 046 отражаются налоговая база и соответствующая сумма налога по операциям реализации после истечения срока, указанного в абзаце третьем подпункта 1. 1 пункта 1 статьи 151 Кодекса, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Кодекса.

1 пункта 1 статьи 151 Кодекса, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Кодекса.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

Сумма налога, отражаемая по строкам 045 и 046 в графе 5 при применении налоговых ставок 20 и 10 процентов, рассчитывается путем умножения суммы, отраженной в графе 3 раздела 3 декларации, соответственно, на 20 или 10 и деления на 100.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

38.5. В графах 3 и 5 по строке 050 отражаются налоговая база и соответствующая сумма налога при реализации предприятия в целом как имущественного комплекса, определяемые в соответствии со статьей 158 Кодекса.

38.6. В графах 3 и 5 по строке 060 отражаются налоговая база, определяемая в соответствии с пунктом 2 статьи 159 Кодекса, и сумма налога, исчисленная по строительно-монтажным работам, выполненным для собственного потребления, в соответствии с пунктом 10 статьи 167 Кодекса.

Сумма налога, отражаемая по строке 060 в графе 5 при применении налоговой ставки 20 процентов, рассчитывается путем умножения суммы, отраженной в графе 3, на 20 и деления на 100.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

38.7. В графах 3 и 5 по строке 070 отражаются суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (за исключением сумм оплаты, частичной оплаты, полученной налогоплательщиками, определяющими момент определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса) и соответствующие суммы налога.

По строке 070 правопреемником (правопреемниками) также отражаются суммы авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, полученных в порядке правопреемства от реорганизованной (реорганизуемой) организации в соответствии с пунктом 2 статьи 162.1 Кодекса с учетом особенностей, установленных пунктом 10 статьи 162.

По строке 070 отражаются суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.8. В графе 5 по строке 080 отражаются суммы налога, подлежащие восстановлению на основании положений главы 21 Кодекса.

В графе 5 по строке 080 и, в том числе, в графе 5 по строке 090 отражается сумма налога, предъявленная налогоплательщику-покупателю (исчисленная налоговым агентом, указанным в пункте 8 статьи 161 Кодекса) при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая восстановлению в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

В графе 5 по строке 080 и, в том числе, в графе 5 по строке 100 отражается сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченная им при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и ранее правомерно принятая к вычету, подлежащая восстановлению при совершении операций по реализации товаров (работ, услуг), облагаемых по налоговой ставке 0 процентов.

38.9. В графах 3 и 5 по строкам 105 — 109 в соответствии с пунктом 6 статьи 105.3 Кодекса отражаются суммы корректировки налоговых баз и сумм налога в случае применения налогоплательщиком в контролируемых сделках цен товаров (работ, услуг), имущественных прав, не соответствующих пункту 1 статьи 105.3 Кодекса.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

Абзацы второй — третий утратили силу. — Приказ ФНС России от 28.12.2018 N СА-7-3/853@.

38.10. В графе 5 по строке 110 отражается подлежащая уплате сумма налога, исчисленная при таможенном декларировании товаров в случаях, предусмотренных абзацем третьим подпункта 1.1 пункта 1 статьи 151 Кодекса.

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@; в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

38.11. В графе 5 по строке 115 отражается подлежащая уплате сумма налога, исчисленная при таможенном декларировании товаров в случаях, предусмотренных пунктом 6 статьи 173 Кодекса.

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@; в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

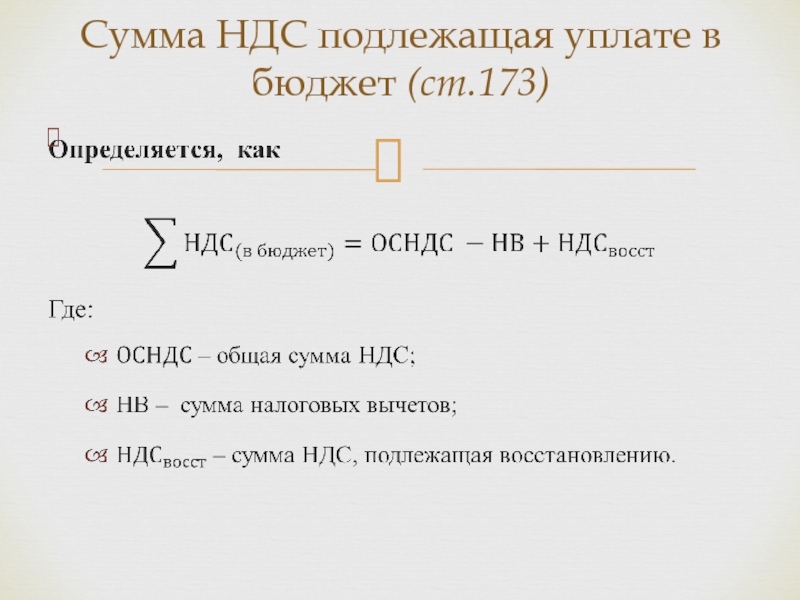

38.12. В графе 5 по строке 118 отражается общая сумма налога (сумма величин графы 5 строк 010 — 042, 045 — 080, 105 — 115), исчисленная с учетом восстановленных сумм налога за налоговый период.

38.13. В графе 3 по строкам 120 — 185 отражаются суммы налога, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса, а также в соответствии с пунктом 26 Протокола.

В графе 3 по строке 120 налогоплательщиком (правопреемником, являющимся налогоплательщиком налога при реорганизации) отражаются суммы налога по перечисленным в пунктах 1, 2, 2.1, 2.2, 2.3, 4, 7, 11, 13 статьи 171 Кодекса товарам (работам, услугам), основным средствам, нематериальным активам и имущественным правам, приобретенным (полученным правопреемником при реорганизации, а также налогоплательщиком в качестве вклада (взноса) в уставный (складочный) капитал или фонд) для осуществления налогооблагаемых операций, принимаемые к вычету в порядке, определенном пунктами 5 и 7 статьи 162. 1 Кодекса, с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса, пунктами 1 и 8 статьи 172 Кодекса, статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон от 22 июля 2005 г. N 119-ФЗ) (Собрание законодательства Российской Федерации, 2005, N 30, ст. 3130).

1 Кодекса, с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса, пунктами 1 и 8 статьи 172 Кодекса, статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон от 22 июля 2005 г. N 119-ФЗ) (Собрание законодательства Российской Федерации, 2005, N 30, ст. 3130).

В графе 3 по строке 120 также отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом (за исключением покупателей-налогоплательщиков, исполняющих обязанности налогового агента), в случаях, предусмотренных пунктом 5 статьи 171 Кодекса, а также суммы налога, исчисленные и уплаченные правопреемником (продавцом) с соответствующих сумм авансовых или иных платежей, предусмотренных пунктами 2 и 3 статьи 162.1 Кодекса, при расторжении или изменении условий соответствующего договора и возврата правопреемником (продавцом) соответствующих сумм авансовых платежей покупателям согласно пункту 4 статьи 162. 1 Кодекса.

1 Кодекса.

В графе 3 по строке 120 также отражается сумма налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла изготовления, подлежащая вычету в порядке, определенном пунктом 7 статьи 172 Кодекса.

В графе 3 по строке 120 также отражаются суммы налога по приобретенному оборудованию к установке, работам по сборке (монтажу) данного оборудования, подлежащие вычету в соответствии с порядком, предусмотренным пунктом 6 статьи 171 и пунктом 1 статьи 172 Кодекса.

В графе 3 по строке 120 отражаются суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства, подлежащие вычету в порядке, предусмотренном пунктом 5 статьи 172 Кодекса, с учетом особенностей, установленных статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

N 119-ФЗ.

В графе 3 по строке 120 и, в том числе по строке 125, отражаются суммы налога, предъявленные подрядными организациями (застройщиками либо техническими заказчиками) при проведении ими капитального строительства основных средств (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, принимаемые к вычету в порядке, определенном пунктом 5 статьи 172 Кодекса.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

В графе 3 по строке 120 отражается сумма налога, принимаемая к вычету продавцом (покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 Кодекса) в случае изменения стоимости отгруженных им товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, а также сумма налога, принимаемая к вычету покупателем в случае изменения стоимости отгруженных продавцом товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону увеличения.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

В графе 3 по строке 120 отражается сумма налога, исчисленная налоговым агентом при приобретении товаров, указанных в пункте 8 статьи 161 Кодекса, в порядке, предусмотренном главой 21 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.14. В графе 3 по строке 130 отражается сумма налога, предъявленная покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 Кодекса.

В графе 3 по строке 130 отражается сумма налога, исчисленная налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38. 15. В графе 3 по строке 135 отражаются суммы налога, исчисленные налогоплательщиком — организацией розничной торговли по товарам, реализованным физическим лицам — гражданам иностранных государств, подлежащие вычету в случаях, предусмотренных пунктом 4.1 статьи 171 Кодекса.

15. В графе 3 по строке 135 отражаются суммы налога, исчисленные налогоплательщиком — организацией розничной торговли по товарам, реализованным физическим лицам — гражданам иностранных государств, подлежащие вычету в случаях, предусмотренных пунктом 4.1 статьи 171 Кодекса.

(п. 38.15 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.16. В графе 3 по строке 140 отражается сумма налога, исчисленная налогоплательщиком в соответствии с пунктом 10 статьи 167 Кодекса (отраженная по строке 060 раздела 3 декларации), подлежащая вычету в порядке, установленном абзацем вторым пункта 5 статьи 172 Кодекса, на момент определения налоговой базы в соответствии с пунктом 10 статьи 167 Кодекса.

В графе 3 по строке 140 правопреемником отражается сумма налога, исчисленная реорганизованной (реорганизуемой) организацией в соответствии с пунктом 10 статьи 167 Кодекса (отраженная ранее по соответствующей строке раздела 3 декларации), после уплаты в бюджет налога по строительно-монтажным работам для собственного потребления, на основании декларации в соответствии со статьей 173 Кодекса, с учетом особенностей, установленных абзацем третьим пункта 5 статьи 172 Кодекса.

38.17. В графе 3 по строке 150 отражаются суммы налога, уплаченные налогоплательщиком таможенным органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса.

38.18. В графе 3 по строке 160 отражаются суммы налога, уплаченные налогоплательщиком налоговым органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией с территории государств — членов ЕАЭС, подлежащие вычету на основании пункта 26 Протокола в порядке, установленном главой 21 Кодекса.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

38.19. В графе 3 по строке 170 продавцом отражаются суммы налога, исчисленные с сумм оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (работ, услуг), предстоящей передачи имущественных прав, и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в соответствии с пунктом 6 статьи 172 Кодекса; для реорганизованной (реорганизуемой) организации — после перевода долга на правопреемника (правопреемников) в соответствии с пунктом 1 статьи 162. 1 Кодекса.

1 Кодекса.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

В графе 3 по строке 170 также отражаются суммы налога, принимаемые к вычету у правопреемника, исчисленные и уплаченные правопреемником с сумм авансовых или иных платежей, предусмотренных пунктом 2 статьи 162.1 Кодекса, а также указанных в пункте 3 статьи 162.1 Кодекса, после даты реализации соответствующих товаров (работ, услуг).

В графе 3 по строке 170 отражаются суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса, и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.20. В графе 3 по строке 180 налогоплательщиком отражается подлежащая вычету сумма налога, фактически перечисленная им в бюджет в качестве покупателя — налогового агента в порядке, определенном пунктами 1, 3 — 5 статьи 174 Кодекса, при выполнении условий, установленных пунктом 3 статьи 171, пунктом 4 статьи 173 Кодекса, и отраженная по строке (строкам) 060 раздела 2 декларации, по принятым к учету товарам (работам, услугам), имущественным правам, приобретенным для выполнения операций, являющихся объектом налогообложения налогом.

В графе 3 по строке 180 также отражаются суммы налога, принимаемые к вычету покупателем — налогоплательщиком, исполняющим обязанности налогового агента, в случаях, предусмотренных пунктом 5 статьи 171 Кодекса.

38.21. В графе 3 по строке 185 отражается сумма налога, подлежащая вычету в соответствии с пунктом 14 статьи 171 Кодекса.

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

38.22. В графе 3 по строке 190 отражается общая сумма налога, подлежащая вычету, определяемая как сумма величин, указанных в строках 120, 130 — 185.

38.23. В графе 3 по строке 200 отражается итоговая сумма налога, подлежащая уплате в бюджет за налоговый период по разделу 3 декларации.

38.24. В графе 3 по строке 210 отражается итоговая сумма налога, исчисленная к возмещению за налоговый период по разделу 3 декларации.

Что такое НДС и как его рассчитывать?

Подробнее о том, что такое НДС

Согласно законодательству Украины данный налог – взыскание части на добавленную стоимость, что формируется на каждом этапе производства и является разницей между ценой проданной продукции, услуг и затратами на изготовление товаров.

Добавленную стоимость можно рассчитать при помощи формулы:

ДС = V + m,

где V – сумма выплачиваемой заработной платы, а m – получаемая прибыль.

Или другим способом:

ДС = В – И,

где В – сумма поступлений за реализованные товары, а И – затраты на изготовление продукции.

Необходимо платить НДС, в таких случаях:

- Поставки услуг и товаров совершаются на таможенной территории Украины. Определяется данное понятие согласно статье 186 Налогового кодекса Украины;

- Ввоз/вывоз продукции с/на таможенную территорию Украины;

- Поставка услуг с международных перевозок пассажиров, багажа и груза.

Не платиться НДС, когда:

- Место поставки услуг находится за границами Украины, согласно статье 186 НКУ;

- Операции относятся к описанным в статье 196 НКУ.

Освобождаются от налога операции указанные в статье 197 НКУ, а также обозначенные отдельным положением подраздела 2 раздела ХХ НКУ.

Существуют следующие ставки НДС:

- 20% – основная, применяется в большей части случаев;

- 7% – медицинская ставка. Подпункт “в” 193.1 НКУ.

- 0 % – экспортная ставка. В пункте 195 НКУ описано, когда пользуются данным процентом.

Как рассчитать НДС?

Для того, чтобы рассчитать НДС, необходимо воспользоваться такой формулой:

НДС = Отпускная цена (себестоимость + прибыль) × ставку налога.

Разберем на примере, допустим себестоимость нашего товара 6000 гривен, а заложенная в стоимость прибыль – 2000 гривен. В таком случае отпускная цена будет составлять – 6000 + 2000 = 8000. Рассчитываем сумму налога при ставке в 20%: 8000 × 20% = 1600.

Обратите внимание! Отпускная цена без учета налога на добавленную стоимость 8000 гривен, а с НДС = 8000 + 1600 = 9600. Если ставка налога составляет 20%, тогда сумма НДС будет 1⁄5 от стоимости продукта без НДС, то есть в данном случае можно 8000 гривен поделить на 5 и получить сумму налога, то есть 1600.

Рассчитаем НДС при ставке 0%. Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия – ничего с вышеупомянутого не предусматривается.

При нулевой ставке возможен отрицательный НДС, что возмещается с государства.

Разберем на примере. Реализуем товар на экспорт, отпускная цена у нас 8000 гривен, налог при этом 0 гривен. Но по закупленным материалам для изготовления продукции мы имеем входящий налог на добавленную стоимость в размере 500 гривен. Тогда рассчитываем НДС таким образом: налоговое обязательство – налоговый кредит, то есть 0 – 500, что равно -500 гривен.

Поставщик при этом может запросить возмещение из бюджета в размере 500 гривен. Получить его можно либо на банковский счет или в счет погашения других налогов и обязательств.

Налоговый кредит – размер налога на добавленную стоимость, что платят во время приобретения продукции или услуг.

Рассмотрим как вычесть налог от суммы с НДС.

Допустим мы для производства товара на экспорт произвели закупку материалов на сумму 3000 гривен с учетом НДС. Просто умножить 3000 на 20% мы не можем, поскольку налог при ставке в 20% базируется на цене без учета налога на добавленную стоимость, а у нас 3000 это с учетом НДС.

С примера выше мы знаем, что при сумме в 9600 размер налога составляет 1600. То есть 1600/9600 = 1⁄6.

Значит, НДС рассчитываем таким образом:

3000 × 1⁄6 = 500.

Как рассчитать НДС для уплаты в бюджет?

Воспользуемся следующей формулой:

Налог на добавленную стоимость для уплаты = налоговое обязательство – налоговый кредит

С примеров выше, мы знаем, что налоговое обязательство составляет 1600, а налоговый кредит – 500.

Значит, НДС = 1600 – 500 = 1100. Данную сумму необходимо выплатить в бюджет государства в определенный срок, то есть 30 дней после того, как закончился отчетный месяц.

Если у Вас возникли вопросы касательно программ 1С:Підприємство или BAS, обращайтесь к специалистам нашей компании. Мы с радостью ответим!

Как быстро, точно и легко рассчитать возврат НДС

По мере роста вашего бизнеса (и ваши налогооблагаемые поставки достигают 85 000 фунтов стерлингов) вам необходимо будет зарегистрироваться в качестве плательщика НДС. Это означает, что вы сможете возместить НДС, уплаченный с покупок для бизнеса, а также взимать НДС со своих продаж.

Когда дело доходит до расчета декларации по НДС, если вы не пользуетесь схемой фиксированной ставки, вы рассчитываете НДС, сравнивая сумму, уплаченную вами при покупках, с суммой, полученной вами от продаж.

Рассчитайте НДС с помощью этого уравнения

Если вы получили положительное число, вам необходимо заплатить эту сумму в HMRC. Если это отрицательное число, вам вернут эту сумму. Вот уравнение (оно довольно простое) …

- Обратите внимание на НДС, уплаченный при покупках вашего предприятия.

- Обратите внимание на НДС, взимаемый с продаж.

- Запустите формулу НДС.

Мы создали для вас несколько удобных шаблонов с формулами, которые упрощают расчет годовой сводки по НДС, квартальной сводки и формы декларации по НДС.Все, что вам нужно сделать, это предоставить данные.

Как и в любом другом бизнесе, вы стремитесь продавать больше, чем покупать. Если вам это не удастся, скорее всего, вы получите счет НДС. Вы можете регулярно запускать формулу в шаблонах, чтобы понять, как формируется ваш платеж по НДС, и перевести наличные на отдельный банковский счет для покрытия счета.

Схема Making Tax Digital значительно упрощает работу предприятий.Одной из основных целей внедрения этой новой системы является уменьшение суммы налоговых потерь в год из-за ошибок, которых можно избежать. Поскольку декларации по НДС теперь необходимо подавать в цифровом виде, компаниям потребуется программное решение, поддерживающее HMRC.

Автоматизируйте расчет НДС с помощью удобного приложения для ведения бухгалтерского учета

ВEasyBooks есть все инструменты, которые помогут вам вести свой бизнес наиболее эффективным способом. Вы можете увидеть, как мы сравниваем с другими бухгалтерскими приложениями здесь.

Он автоматически собирает информацию о продажах и покупках и выполняет все расчеты за вас. Программа ведет текущий счет вашей ситуации с НДС, поэтому вы всегда будете знать, на каком этапе находитесь. Когда период НДС истечет, вы просто подключаетесь к HMRC и отправляете декларацию онлайн. Вся информация готова к работе.

Перейти к цифровой бухгалтерской отчетности никогда не было так просто с помощью удобного приложения в заднем кармане. Загрузите бесплатную пробную версию сейчас.

Как рассчитать НДС | Руководство по НДС в Великобритании (2021 г.)

Если вы находитесь в Великобритании и ведете деятельность выше порогового уровня НДС (налога на добавленную стоимость) в размере 85 000 фунтов стерлингов, вам необходимо знать, как рассчитать НДС и как рассчитать НДС. .

Если вам нужно напоминание о том, что такое НДС или НДС для малых предприятий, перейдите к нашим статьям по теме.

Как рассчитать НДС с брутто?

Иногда в ваших деловых отношениях вам нужно выяснить, как рассчитать НДС на основе цены брутто или суммы с учетом НДС.Это также называется расчетом НДС «в обратном порядке».

Если у вас есть цена брутто и вам нужно выяснить, какая часть является НДС, вы можете использовать следующую формулу:

- Разделите продажную цену брутто на 1 + ставка НДС

Например, если применимая стандартная ставка НДС составляет 20%, вы разделите продажную цену брутто на 1,2.

Если применимая ставка НДС составляет 5%, вы разделите продажную цену брутто на 1,05.

Давайте посмотрим на реальную ситуацию.Допустим, вы покупаете письменный стол для своего бизнеса за 120 фунтов стерлингов. Это повлечет 20% НДС.

Итак, 120 фунтов стерлингов ÷ 1,2 = 10 фунтов стерлингов НДС.

Как добавить НДС к цене?

Если ваша компания зарегистрирована в качестве плательщика НДС, добавление НДС к продажной цене требует минимальных усилий.

Просто примените соответствующую процентную ставку НДС, соответствующую продаваемому вами товару или услуге.

Это будет 20% (стандартная ставка), 5% (сниженная ставка) или 0% (нулевая ставка) в зависимости от классификации продажи согласно HMRC.

Простая формула НДС:

- Чистую продажную цену умножить на 1 + ставка НДС

Итак, если вы продаете книгу за 20 фунтов стерлингов, ставка НДС составит 20%, в результате чего НДС составит 4 фунта стерлингов, что означает, что общая продажная цена с учетом НДС составит 24 фунта стерлингов.

Как рассчитать, сколько НДС платить?

При подходе к теме уплаты НДС в HMRC главное внимание уделяется вашей деятельности по ведению учета и бухгалтерскому учету.

Математика для расчета НДС довольно проста, поэтому дьявол кроется в административных деталях.

Формула НДС, используемая для работы с HMRC, выглядит следующим образом:

- Собранный НДС — уплаченный НДС = НДС к уплате или получению

Если вы получите положительное число, вы должны эту сумму HMRC. Если вы получили отрицательное число, это сумма, которую HMRC должен вам.

Допустим, вы сняли НДС в сумме 5000 фунтов стерлингов с продаж своего бизнеса. Если вы также заплатили 4 000 фунтов стерлингов в виде НДС, купив коммерческие товары или материалы в тот же период, вы должны будете заплатить HMRC 1 000 фунтов стерлингов в виде НДС.

Учет и учет НДС

Как уже упоминалось, решающий аспект того, как рассчитать НДС, подлежащий уплате в HMRC через вашу декларацию по НДС, зависит от ваших бухгалтерских способностей.

Если вы будете вести тщательный и скрупулезный учет и документировать все свои квитанции и счета-фактуры, это будет несложной задачей. Если, однако, ваша бухгалтерия неэффективна, приготовьтесь к ухабистой дороге.

Чтобы обеспечить соблюдение требований в этой области, лучший способ — объединить программное обеспечение облачного бухгалтерского учета (которое автоматизирует большую часть этой рабочей нагрузки) с мудрыми советами надежного бухгалтера или бухгалтера.Это выигрышная комбинация, которую просто невозможно обыграть.

Если вы все еще не знаете, как рассчитать НДС, посетите HMRC , чтобы получить более подробную информацию, или, если у вас есть простой расчет, воспользуйтесь следующим калькулятором НДС .

Онлайн-калькулятор НДС | Бокио

Онлайн-калькулятор НДС

Рассчитайте сумму НДС бесплатно всего в несколько кликов.

Наш калькулятор НДС может помочь вам добавить НДС к своим счетам-фактурам или показать разбивку чистой суммы и НДС, если она не указана в счете-фактуре или квитанции о расходах.

Или рассчитайте НДС автоматически с помощью бесплатной бухгалтерской программы Bokio. Бухгалтерия, счета-фактуры, расходы и подача декларации по НДС — Bokio сделает все это.

Управляйте своим НДС

Сколько стоит НДС?

Стандартная ставка НДС в настоящее время составляет 20% в Великобритании.

5% НДС — это пониженная ставка , которая применяется к некоторым товарам или услугам. 0% НДС также может применяться к другим товарам, а некоторые товары могут не облагаться НДС, например, финансовые операции или почтовые марки.

Когда вы можете взимать с клиентов НДС?

НДС добавляется к проданным товарам и действует как налог на хозяйственные операции. Начисление НДС требуется для членов ЕС. Однако, чтобы усложнить задачу, у каждого члена ЕС разные ставки и правила НДС.

НДС для покупок в ЕС

При выставлении счетов за пределами Великобритании обычно применяются другие правила. Например, с других членов ЕС может взиматься обратная плата, если ваш клиент также зарегистрирован в качестве плательщика НДС.На веб-сайте HMRC есть список того, что вам нужно знать о продаже товаров предприятиям ЕС.

Когда регистрироваться в качестве плательщика НДС

Если оборот вашего предприятия составляет фунтов стерлингов и превышает фунтов стерлингов в год, то регистрация является обязательной. Если оборот вашего бизнеса меньше указанного, вы все равно можете добровольно зарегистрироваться для уплаты НДС. Для этого вы можете посетить веб-сайт HMRC. Добровольная регистрация НДС имеет преимущества для вашего бизнеса:

- Вы можете получить возмещение НДС за покупки, если ваш входящий НДС превышает ваш выходящий НДС с продаж

- Ваш бизнес станет более профессиональным, если вы зарегистрированы в качестве плательщика НДС, что может помочь при поиске клиентов.

Когда и как подавать декларацию по НДС

Теперь вы знаете, сколько НДС вы должны заплатить, и ваш следующий шаг — подать декларацию по НДС в HMRC.

Когда вы ведете бухгалтерский учет в Bokio, вы можете бесплатно подать автоматическую декларацию по НДС всего за несколько кликов. Это так же просто, как записать свои транзакции, подключить свою учетную запись к HMRC и подать декларацию по НДС. Посмотрите видео ниже, чтобы узнать больше о том, как подать налоговую цифровую декларацию по НДС.

Возврат НДС обычно подается ежеквартально, но вы также можете подготавливать их ежемесячно или даже ежегодно.Крайний срок для вашего периода обычно составляет 1 месяц и 7 дней после периода для возврата НДС.

Создание цифровой налоговой информации для НДС

Если вы зарегистрированы в качестве плательщика НДС, вам необходимо будет соблюдать новые правила создания налоговых цифровых данных, если ваш оборот превышает 85 000 фунтов стерлингов. Это означает, что предприятиям необходимо вести цифровую запись своих транзакций по НДС и подавать декларации по НДС с помощью программного обеспечения MTD.

С помощью бесплатного программного обеспечения Making Tax Digital от Bokio вы можете бесплатно соответствовать требованиям MTD.Для получения дополнительной информации вы можете прочитать наше руководство по цифровому налогообложению здесь.

Знаете ли вы?

В Великобритании есть несколько интересных правил, регулирующих освобождение от уплаты НДС, особенно в отношении продуктов питания. Вот несколько примеров:

- Торты не облагаются НДС, но печенье облагается НДС

- Пряничные человечки освобождены от НДС с глазами в виде шоколадных пятен, но подлежат уплате НДС, если у них есть какие-либо дополнения, например пуговицы.

- Замороженные продукты имеют «нулевую ставку», но вы платите НДС за такие продукты, как мороженое, шербет или замороженный йогурт

Как рассчитать НДС, Как рассчитать НДС

Важно: с 1 апреля 2018 года НДС составляет 15%

За последние несколько лет мы написали ряд статей, содержащих информацию о налоге на добавленную стоимость (НДС), но популярный вопрос остался без ответа: как рассчитать НДС?

В этой статье мы ответим на этот вопрос на двух уровнях. Первый — это базовое объяснение того, как именно добавлять НДС к цене, а также вычитать НДС из цены.

Для тех, кто рассматривает НДС для своего бизнеса, мы также коснемся более подробного объяснения расчета НДС, включающего входы НДС, выходы НДС и контроль НДС, а также кратко рассмотрим некоторые концепции НДС, которые могут повлиять на то, как начисляется НДС.

По какой формуле я рассчитываю НДС?

Есть две формулы, которые можно использовать для расчета НДС:

Как добавить НДС к цене

Чтобы рассчитать сумму НДС, добавляемую к цене, нам сначала нужно вычислить множитель .В настоящее время НДС составляет 14%, следовательно:

14 разделить на 100% = 0,14

0,14 + 1 = 1,14

Множитель 1,14

Теперь мы можем использовать этот множитель для расчета НДС , который должен быть добавлен к цене.

Если у вас есть продукт, который вы продаете за 100 рандов, вы можете рассчитать НДС, умножив цену продукта на 1,14:

.R100 x 1,14 = R14

Следовательно, НДС, который вы будете взимать с вашего продукта в размере 100 рандов, будет составлять 14 рандов, что дает вам цену с учетом НДС в размере 114 рандов.

Как вычесть НДС из цены

Чтобы рассчитать сумму до НДС из цены с учетом НДС, нам нужно использовать делитель . Этот делитель рассчитывается с использованием действующей ставки НДС 14%.

14 разделить на 100% = 0,14

0,14 + 1 = 1,14

Делитель 1,14

Если наша цена с учетом НДС в размере составляет 114 рандов, мы берем эту сумму и делим ее на 1,14, чтобы получить нашу цену без НДС в размере 100 рандов.

Как рассчитывается НДС?

Кратко это описывает сайт SARS:

Вычтите входящий налог из обязательства по исходящему налогу, что приведет к уплате НДС или возмещению НДС.

Чтобы объяснить это более подробно, ваш исходящий налог можно рассматривать как НДС, который вы взимали от имени SARS. Это НДС, который вы добавили к продаваемому продукту или услуге, и вы временно удерживаете эти деньги до наступления срока уплаты НДС.

Предварительный налог , с другой стороны, представляет собой НДС, который вы уже заплатили, и сумму, которую SARS должен вам. Например, любые коммерческие расходы, на которые у вас есть действующий налоговый счет.

Контроль НДС представляет собой сводку входящего и выходного НДС и указывает, должен ли ваш бизнес платить НДС или он должен платить НДС от SARS.

Прочие условия НДС, которые могут повлиять на расчет НДС, включают:

Предметы с нулевым рейтингом

Как следует из названия, это услуги или товары, облагаемые налогом по ставке 0%.Примеры: кукуруза, фрукты, черный хлеб и т. Д.

Стандартные позиции

Это товары или услуги, облагаемые налогом по ставке 14%.

Вещи, освобожденные от НДС

Это услуги, освобожденные от НДС по стандартной или нулевой ставке, например, услуги по уходу за детьми.

Для получения дополнительной информации о НДС в целом прочтите нашу статью о НДС здесь, в которой рассматриваются поставщики НДС, ввод и вывод НДС, понимание НДС как налога и многое другое.

Если вы хотите узнать, кому необходимо регистрироваться для уплаты НДС, прочтите нашу статью «НДС».

Если вам нужна помощь с НДС вашего бизнеса, свяжитесь с Dirmeik Consulting по телефону 021 421 4444 . Мы предлагаем услуги, которые не только помогут вам с расчетом НДС, но и могут повысить ценность во всех сферах вашего бизнеса. Обратитесь к нам сегодня!

Altinn — НДС входящий и выходной

Входящий НДС — это НДС, который включается в цену, когда вы покупаете товары или услуги для своего бизнеса.Если вы зарегистрированы в качестве плательщика НДС, вы сможете вычесть входящий НДС из исходящего НДС в своей декларации по НДС.

Merverdiavgiftsloven (только на норвежском языке)

Пример расчета выходного и входящего НДС

Butikken AS, зарегистрированная в регистре плательщиков НДС, покупает товары в течение периода НДС на сумму 62 000 норвежских крон, включая НДС. В этот же период компания продает товары на сумму 150 000 норвежских крон без НДС. В налоговой декларации по НДС необходимо вычесть входящий НДС из исходящего НДС.См. Таблицу.

| Оборот | Расчет | НДС | Всего |

|---|---|---|---|

| Товары проданы за 150 000 норвежских крон без НДС | 150 000 норвежских крон x 25/100 = 37 500 норвежских крон | Выходной НДС | 37 500 норвежских крон |

| Товары приобретены на сумму 62 000 норвежских крон, включая НДС | 62 000 норвежских крон x 25/125 = 12 400 норвежских крон | Входной НДС | 12 400 норвежских крон |

| Вы должны заплатить следующую сумму НДС | 37 500 норвежских крон — 12 400 норвежских крон = 25 100 норвежских крон | Разница | 25 100 норвежских крон |

Если вы используете подходящую программу, все это будет рассчитано автоматически, и вы обычно сможете распечатать отчет, идентичный тому, который вы должны подать в налоговую инспекцию.

Схема фиксированной ставки НДС: выработайте фиксированную ставку

Используемая вами фиксированная ставка НДС обычно зависит от типа вашего бизнеса. Вы можете заплатить другую ставку, если потратите небольшую сумму на товары.

Вы получаете скидку 1%, если в первый год вы зарегистрированы как предприятие, зарегистрированное по НДС по НДС .

Если вы потратите небольшую сумму на товары

Вы классифицируетесь как «предприятие с ограниченными затратами», если ваши товары стоят меньше:

- 2% от вашего оборота

- 1000 фунтов стерлингов в год (если ваши затраты превышают 2%)

Это означает, что вы платите по более высокой ставке — 16.5%. Вы можете рассчитать, нужно ли вам платить по более высокой ставке, и решить, какие товары считаются расходами.

Если вы не являетесь предприятием с ограниченными затратами, вы используете свой тип бизнеса для расчета фиксированной ставки.

Единые тарифы по видам бизнеса

Из-за коронавируса (COVID-19) фиксированная ставка за питание (включая рестораны и еду на вынос), проживание и пабы была снижена до 31 марта 2022 года.

| Вид деятельности | Текущая фиксированная ставка НДС (%) |

|---|---|

| Бухгалтерский учет или бухгалтерский учет | 14.5 |

| Реклама | 11 |

| Сельскохозяйственные услуги | 11 |

| Любая другая деятельность, нигде не указанная | 12 |

| Архитектор, инженер-строитель или геодезист | 14,5 |

| Содержание или уход за животными | 12 |

| Деловые услуги, нигде не перечисленные | 12 |

| Организация питания, включая рестораны и еду на вынос до 15 июля 2020 года | 12.5 |

| Организация питания, включая рестораны и еду на вынос, с 15 июля 2020 г. по 30 сентября 2021 г. | 4,5 |

| Организация питания, включая рестораны и еду на вынос, с 1 октября 2021 года по 31 марта 2022 года | 8,5 |

| Консультации по компьютерным и информационным технологиям или обработка данных | 14,5 |

| Ремонт компьютеров | 10,5 |

| Развлечения или журналистика | 12.5 |

| Услуги агентства недвижимости или управления недвижимостью | 12 |

| Сельское хозяйство или сельское хозяйство, нигде не перечисленные | 6,5 |

| Производство фильмов, радио, телевидения или видео | 13 |

| Финансовые услуги | 13,5 |

| Лесное хозяйство или рыболовство | 10,5 |

| Общестроительные или строительные услуги * | 9.5 |

| Парикмахерские или другие косметические услуги | 13 |

| Аренда или прокат товаров | 9,5 |

| Гостиница или ночлег до 15 июля 2020 года | 10,5 |

| Гостиница или ночлег с 15 июля 2020 года по 30 сентября 2021 года | 0 |

| Гостиница или ночлег с 1 октября 2021 года по 31 марта 2022 года | 5.5 |

| Расследование или безопасность | 12 |

| Строительные работы или строительные услуги * | 14,5 |

| Услуги прачечной или химчистки | 12 |

| Адвокат или юридические услуги | 14,5 |

| Библиотека, архив, музей или другая культурная деятельность | 9,5 |

| Консультации по вопросам управления | 14 |

| Производство металлических изделий | 10.5 |

| Производство продуктов питания | 9 |

| Производство, нигде не указанное | 9,5 |

| Производство пряжи, текстиля или одежды | 9 |

| Членская организация | 8 |

| Горнодобывающая промышленность или разработка карьеров | 10 |

| Упаковка | 9 |

| Фотография | 11 |

| Почтовые отделения | 5 |

| Печать | 8.5 |

| Издательское дело | 11 |

| Пабы до 15 июля 2020 года | 6,5 |

| Пабы с 15 июля 2020 г. по 30 сентября 2021 г. | 1 |

| Пабы с 1 октября 2021 г. по 31 марта 2022 г. | 4 |

| Операции с недвижимым имуществом, нигде не перечисленные | 14 |

| Ремонт личных или хозяйственных товаров | 10 |

| Ремонт автомобилей | 8.5 |

| Розничная торговля продуктами питания, кондитерскими изделиями, табаком, газетами или детской одеждой | 4 |

| Розничная торговля фармацевтическими, медицинскими товарами, косметикой и туалетными принадлежностями | 8 |

| Розничная торговля, нигде не указанная | 7,5 |

| Розничная торговля автотранспортными средствами или топливом | 6,5 |

| Секретарские услуги | 13 |

| Социальная работа | 11 |

| Спорт или отдых | 8.5 |

| Транспортировка или хранение, включая курьеров, фрахт, переезд и такси | 10 |

| Туристическое агентство | 10,5 |

| Ветеринария | 11 |

| Оптовая торговля сельскохозяйственной продукцией | 8 |

| Оптовая торговля продуктами питания | 7,5 |

| Оптовая торговля, нигде не указанная | 8.5 |

* «Строительные услуги, предоставляемые только рабочей силой» — строительные услуги, стоимость поставляемых материалов которых составляет менее 10% от оборота этих услуг. Если сумма превышает эту сумму, бизнес классифицируется как «Общие строительные или строительные услуги».

Сколько вы платите

Вы рассчитываете налог, который вы платите, умножая вашу фиксированную ставку НДС на ваш « НДС , включая оборот».

Пример Вы выставляете клиенту счет на 1000 фунтов стерлингов, добавляя НДС по ставке 20%, чтобы получить в общей сложности 1200 фунтов стерлингов.

Вы фотограф, поэтому фиксированная ставка НДС для вашей компании составляет 11%.

Ваша фиксированная ставка будет составлять 11% от 1200 фунтов стерлингов или 132 фунтов стерлингов.

НДС с учетом оборота отличается от стандартного НДС оборота. Помимо коммерческого дохода (например, от продаж), он включает НДС , уплаченный с этого дохода.

Расчет 2 фиксированных ставок

Первый расчет должен начинаться с первого дня вашего отчетного периода до последнего дня этой фиксированной ставки.Второй должен начинаться с даты новой фиксированной ставки до конца отчетного периода.

Получить помощь

Позвоните на горячую линию VAT , если у вас есть какие-либо вопросы о схеме фиксированной ставки.

Как рассчитать НДС

Кевин

(Претория, ЮАР)

Вопрос:

Как рассчитать НДС, включенный в контрольные счета дебитора и кредитора?Ответ:

Контрольные счета дебиторов и кредиторов — это суммы, начисленные клиенту.Это полных суммы продажи, включая НДС (налог на добавленную стоимость), которые причитаются от одной стороны к другой.Другими словами, они всегда включают НДС , то есть означает, что цифра представляет собой сумму фактической цены продажи плюс НДС.

Важно понимать, что процент НДС всегда основан на фактической стоимости продажи продукта или услуги — до добавления НДС. Так, например, если ставка НДС составляет 14%, это 14/100 от фактического объема продаж.

Поскольку показатель продаж является основой нашего расчета (основой для расчета части НДС), мы всегда присваиваем ему математическое значение 100% при выполнении этих расчетов.

Математически сумма для дебиторов или кредиторов равна: 100% + 14% = 114%.

Расчет доли НДС из общей суммы дебиторов / кредиторов (показатель с учетом НДС)

Если вы хотите рассчитать долю НДС, а у вас есть только сумма дебиторов или кредиторов, вы берете эту последнюю цифру и умножаете ее на 14/114 .Так, например, если наша общая сумма дебиторской задолженности по бизнесу составляет 228 рандов (R = rands = южноафриканская валюта), то мы делаем следующее:

Доля НДС = Всего должников x 14/114

= 228 рандов x 14 / 114

= 28

Расчет фактического объема продаж (без НДС) из общей суммы дебиторов / кредиторов (с учетом НДС)

Фактический объем продаж здесь (без НДС) может быть рассчитан двумя способами:1) Если мы имеем сумму НДС, мы могли бы просто взять сумму дебиторов, которая включает НДС, и вычесть цифру НДС:

R228 — R28

= R200

2) Если у нас нет суммы НДС, но у нас есть ставка НДС, мы можем взять общую цифру должников и умножить ее на 100/114:

R228 x 100/114

= R200

Надеюсь, что это поможет, и теперь вы лучше понимаете, как рассчитать НДС!

Если вам нужны дополнительные примеры того, как рассчитать НДС или как рассчитать любые другие цифры, такие как цифра продаж или сумма дебиторов или кредиторов, то просмотрите раздел комментариев ниже, , в котором есть еще много вопросов и ответы.