плюсы и минусы ИП на НДС

Налог на добавленную стоимость (НДС) — это один из инструментов государственного контроля, призванный защитить от уклонения по уплате налоговых сборов. Выделение НДС на всех этапах взаимодействия от производителя до продавца позволяет переложить конечную материальную ответственность на потребителя. Но если одно из звеньев цепи не может выделить НДС и «передать» его следующему звену, то для него налоговое бремя увеличивается, а другим участникам становится невыгодно с ним взаимодействовать.

Когда возникает обязанность уплаты НДС

Чтобы снизить сумму налогов и упростить процедуру отчётности, предприниматели, относящиеся к категории малого бизнеса, могут перейти на один из специальных налоговых режимов, наиболее популярным и универсальным из них можно назвать упрощённую систему налогообложения (УСН, она же «упрощёнка»). Но есть и другие: патент (ПСН, недоступен юрлицам), вменённый налог (ЕНВД), сельскохозяйственный налог (ЕСХН).

Три из них (ПСН, ЕНВД и УСН) освобождают от необходимости уплаты НДС.

Наиболее частые ситуации, в которых ИП будет работать с НДС:

- Добровольное применение общей/основной системы налогообложения (ОРН, она же ОСНО). ИП может автоматически получить такой режим, если вовремя не подаст заявление о применении одного из спецрежимов.

- ИП может утратить возможность применения выбранного спецрежима, если его бизнес перестанет соответствовать обязательным требованиям (например, будет открыт вид деятельности, исключающий применение упрощённого или специального режима налогообложения, существенно увеличится штат работников, оборот и другие аспекты).

- Добровольное применение сельскохозяйственного налога (ЕСХН). Он с 2019 года тоже подразумевает выделение НДС.

- Если, используя только системы ПСН или ЕНВД, предприниматель открывает/начинает иную деятельность (спецрежим при этом не выбран заранее или недоступен).

- Когда предприниматель выставляет контрагенту счёт с выделением НДС (даже если текущий налоговый режим не требует уплаты НДС).

- Если ИП работает с импортом товара или выступает в качестве налогового агента.

Плюсы и минусы работы с НДС для ИП

Чтобы оценить преимущества и недостатки было проще, сведём все пункты в единую таблицу.

Рассматривать ситуации, в которых предприниматель сталкивается с необходимостью выделения НДС в принудительном порядке (из-за вида деятельности или недоступного альтернативного режима налогообложения и т.п.) мы не будем, так как здесь выбор очевиден.

| +/- |

ИП с НДС |

ИП без НДС |

|---|---|---|

|

Преимущества |

|

|

|

Недостатки |

|

|

Вам будет интересно:

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

Что ИП должен знать об уплате НДС

Многие предприниматели стараются уйти от уплаты НДС, выбирая УСН. Но иногда в силу объективных причин это невозможно. Либо же ИП целенаправленно выбирает общий режим налогообложения, поскольку его крупные контрагенты желают получать вычет НДС. В этом случае он обязан уплачивать налог и подавать отчетность. Сегодня расскажем, как это сделать.Немного о сути НДС и вычетах

Налог на добавленную стоимость включается в цену товаров, работ или услуг, которые реализует плательщик НДС. Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Есть НДС и в составе стоимости товара, который ИП приобретает для своей деятельности. При этом закон дает ему право произвести вычет этого налога, то есть уменьшить на его размер подлежащую уплате в бюджет сумму НДС. Вычет предоставляется только тем субъектам, кто сам уплачивает НДС — он является механизмом избавления от двойного налогообложения.

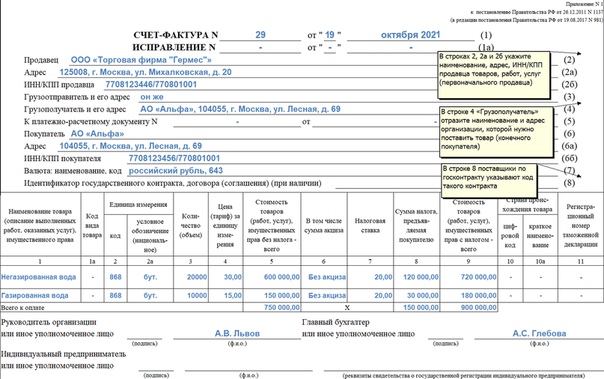

Для реализации вычета ИП должен правильно вести налоговый учет. Все операции должны сопровождаться оформлением счетов-фактур, а также быть отражены в книгах покупок и продаж, журнале выставленных и полученных счетов-фактур.

Если у ИП не будет счета-фактуры, выставленного продавцом, то принять к вычету предъявленный в составе цены товара налог будет он не сможет.

Базовая информация об НДС и его вычете:

Когда ИП на ОСНО можно не платить НДС

В общем случае предприниматели на основном режиме налогообложения платят НДС наравне с организациями — никаких поблажек в этом смысле нет.

Когда ИП на спецрежиме должен платить НДС

Гораздо чаще случается обратная ситуация: предприниматель применяет УСН, но все же он обязан выполнить роль плательщика НДС. Причины таковы:

- ИП выставил счет-фактуру и выделил в нем сумму НДС.

- Предприниматель выступил в роли налогового агента.

- Деятельность ИП связана с перемещением товара через границу России (возникает таможенный НДС).

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это  Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Важно понимать разницу между ставкой 0% и необложением операций НДС. В первом случае предприниматель должен подтвердить льготную ставку определенным комплектом документов. Если этого не сделать, то придется платить НДС по ставке 18%.

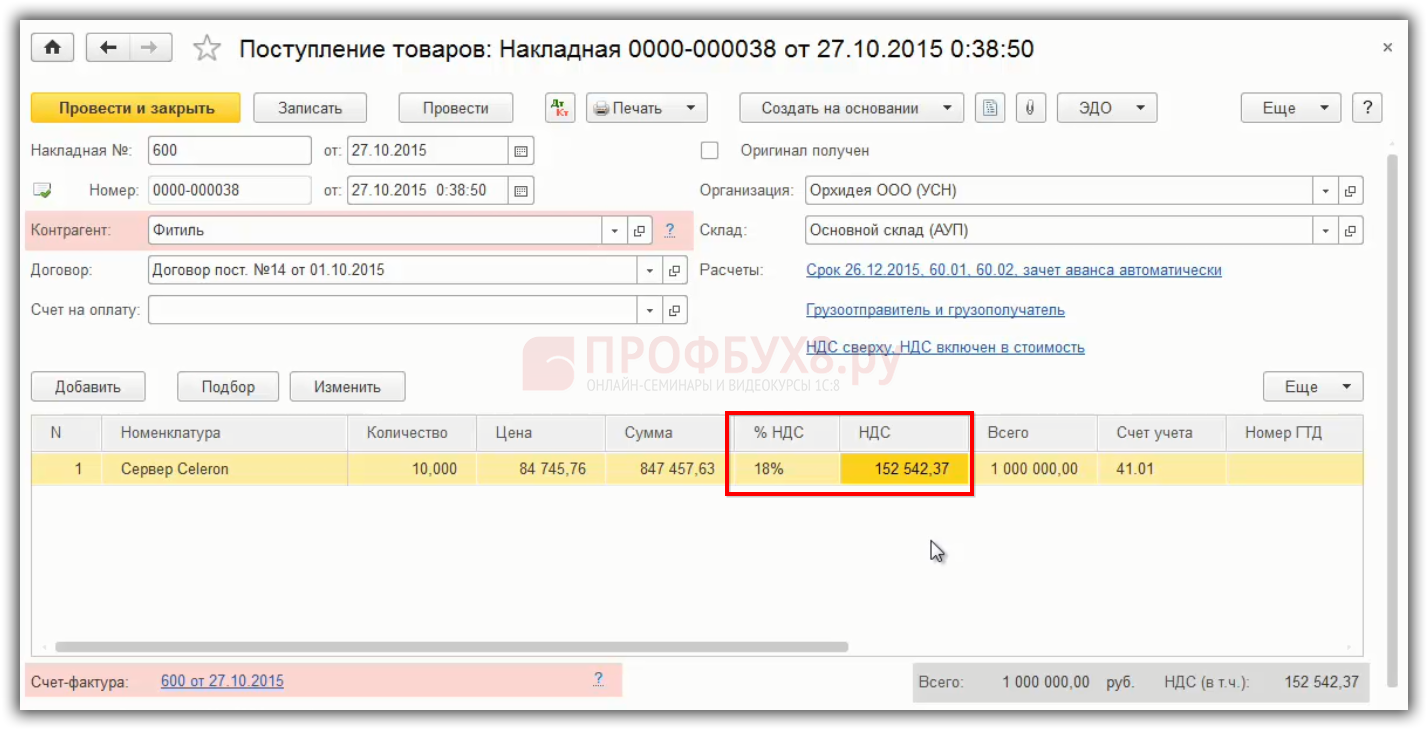

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму. То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен выставить счет-фактуру. Сделать это нужно в течение 5 дней после получения денег на свой расчетный счет.

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог. После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Если ИП — налоговый агент по НДС

Выше мы упоминали о том, что иногда даже не являясь плательщиком НДС, предприниматель обязан его уплатить. В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

- Когда ИП приобретает товары, работы или услуги у иностранного лица, которое не состоит на учете в российских налоговых органах.

- Когда предприниматель осуществляет посредническую деятельность от имени иностранной организации и участвует в расчетах.

- Когда объектом сделки является государственное или муниципальное имущество, то есть когда предприниматель его покупает либо арендует.

В этом случае, несмотря на то, что собственный НДС предприниматель не уплачивает, на него возлагается обязанность вести учет по НДС, осуществлять начисление и уплату налога в бюджет, а также своевременно подавать отчетность.

Об НДС налоговых агентов:

НДС у предпринимателя на «упрощенке»

Плательщики налога по УСН освобождаются от уплаты НДС. Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Кроме того, существуют и другие случаи, когда ИП на УСН обязан уплатить НДС:

- Если он работает по договору комиссии, поручительства либо иному посредническому договору.

- Если он вступил в простое товарищество, заключил договор доверительного управления.

При этом упомянутые правоотношения наступают лишь в том случае, если предприниматель в качестве объекта налогообложения при УСН применяет доходы, уменьшенные на величину расходов.

ИП на УСН, который уплачивает НДС в связи с агентской деятельностью, не считается плательщиком этого налога. Тем не менее он обязан учитывать входящие и исходящие счета-фактуры, а также подавать отчетность в ИФНС. При этом он не получает права вычесть входной налог.

Отчетность

Начиная с 2015 года сдать декларацию по НДС можно исключительно в электронной форме. Это относится и к организациям, и к ИП. Подать декларацию можно через программу взаимодействия с ФНС. Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Пренебрегать этой обязанностью не стоит, поскольку Налоговый кодекс предусматривает за это штрафы. Более того, если в течение 10 дней после окончания установленного срока декларации не поступит в налоговый орган, счет предпринимателя может быть заблокирован.

О штрафах за несдачу декларации:

Может ли ИП работать с НДС, а также без НДС и одновременно? – Финансовый базис

В настоящее время довольно просто стать индивидуальным предпринимателем. Самое главное, собрать весь перечень необходимой документации и представить пакет бумаг в инстанцию.

Системы налогообложения для индивидуальных предпринимателей

Действительно, получить «статус» ИП довольно просто, а вот какую систему налогообложения выбрать, знает не каждый предприниматель, особенно если начинающий бизнесмен не сталкивался с таким понятием. Но данный вопрос очень важен, ведь он указывает на сам налог, на срок, который предусматривает законодательство для оплаты. И, наверное, все прекрасно понимают, что освободиться от ответственности не получится, ели не знать законов. Поэтому перед тем, как начать работать в качестве ИП, человек должен получить дополнительные знания о предпринимательской деятельности и основных правилах, предусмотренных в налоговом законодательстве.

Но данный вопрос очень важен, ведь он указывает на сам налог, на срок, который предусматривает законодательство для оплаты. И, наверное, все прекрасно понимают, что освободиться от ответственности не получится, ели не знать законов. Поэтому перед тем, как начать работать в качестве ИП, человек должен получить дополнительные знания о предпринимательской деятельности и основных правилах, предусмотренных в налоговом законодательстве.

На порядок уплаты государственной пошлины может повлиять основной вид деятельности ИП и то лицо, для которого предоставляется услуга. Стоит дополнить, что индивидуальный предприниматель способен работать как с физическими лицами, так и с организациями.

Читайте также: Имеет ли право ИП заниматься оплтовой торговлей алкоголем

Системы налогообложения для ИП

В настоящее время ИП может выбрать для своей деятельности любую из трех систем оплаты налогов:

- Начать работать по «единому налогу».

- Выбрать для своей деятельности УСН (упрощенную систему налогообложения).

- Остановить свой выбор на ОСН (общей системе налогообложения), которая предусматривает уплату физическим лицом подоходного налога в соответствующий орган страны.

В первом случае плательщиком налога является ИП, который оказывает для потребителей определенные виды услуг. Потребитель, в свою очередь, может приобретать у индивидуального предпринимателя лишь ту категорию товаров, которую в дальнейшем будет использовать для бытовых нужд. ИП, решив работать на УСН, должен понимать, что данная система оплаты не является правом, а выступает в роли обязанности для каждого предпринимателя. Если при работе по данной системе потребителями становятся не только физические лица, но и организации, ИП может выбрать УСН или остановиться на ОСН, то есть работать предприниматель будет одновременно с двумя системами оплаты налога.

Выбрав для работы единый налог, предприниматель сможет производить реализацию только определенных товаров. Некоторые виды продукции окажутся для него под запретом, к примеру, автомобильные запчасти, мебельная продукция и т. д. Также не разрешает единый налог продавать товар оптом. На нем должны работать учреждения, относящиеся к категории общественного питания, кофейни и мини-рестораны сезонного типа.

д. Также не разрешает единый налог продавать товар оптом. На нем должны работать учреждения, относящиеся к категории общественного питания, кофейни и мини-рестораны сезонного типа.

Каков срок уплаты единого налога

Согласно действующему законодательству, ИП может уплатить единый налог до первого числа относительно отчетного периода, то есть оплата вносится наперед. Как календарный месяц, так и квартал способен выступать в роли отчетного периода.

Наверное, каждый, кто сталкивался с предпринимательской деятельностью, слышал про НДС (налог на добавленную стоимость товара относительно зафиксированной суммы). На сегодняшний момент для новых ИП, которые только прошли процесс регистрации, НДС не будет применяться согласно действующему законодательству страны. Оплачивать НДС должны те ИП, которые распродают свой товар, не имеющий документации об их приобретении. Оплачивать НДС ИП обязаны, если товар для продажи ввозится из территории иностранных государств. Оплата налога НДС в этом случае должна производиться в обязательном порядке, вне зависимости от того, какую систему выбрал предприниматель.

Система опалы УСН (упрощенная система налогообложения)

ИП может работать по УСН. Для этого предпринимателю необходимо в течение трех недель с момента регистрации подать в государственный орган специальное уведомление, оформленное по специальному образцу. Отправляют его в налоговые учреждения по месту регистрации, следует это делать строго в указанный период времени. Если подача документа произойдет не в срок, работать по УСН можно будет только с начала следующего года.

От чего зависит ставка налога по УСН

Ставка налогового взноса при работе по УСН зависит от следующих факторов:

- если предприниматель не выплачивает НДС, выплата составит пять процентов от полученной выручки;

- при выплате НДС нужно будет заплатить три процента в налоговую службу. Ставка в три процента может быть использована ИП или ООО только в том случае, если продукция для продажи используется для розничной торговли, при этом первоначальный вид товара остается неизменным.

Как ИП, так и ООО готовы сами выбирать, по какой системе им лучше работать. Они могут уплачивать НДС или выбрать тот налог, который не требует оплаты НДС. Стоит отметить, что как только выручка предпринимателей поднимется до той суммы, которая требует производить оплату налога на добавленную стоимость относительно зафиксированной цены, перевод средств по НДС становится обязательным.

Система ОСН (общая система налогообложения)

Плательщиком данной системы может быть:

- ИП, реализовывающий свой товар как оптом, так и в розницу;

- индивидуальные предприниматели, предоставляющие свои услуги ООО;

- та категория предпринимателей, которые предоставляют услуги для физических лиц, не входящих в ЕН.

Каждый ИП, который принял решение работать на ОСН, должен оплачивать налог в законодательный орган страны. Он составляет 16% от полученной выручки, вне зависимости от вида деятельности, которой он занимается. В этой системе налогообложения также позволяется самостоятельно выбирать: платить НДС или работать без уплаты пошлины. Однако система ОСН требует от всех ИП перехода на уплату НДС, если сумма выручки от продажи продукции превысит допустимый лимит, который указан в законодательстве. Выплачивается государственная пошлина ежеквартально, начиная с первого числа текущего месяца и заканчивая двадцатыми числами.

Основные налоги ООО

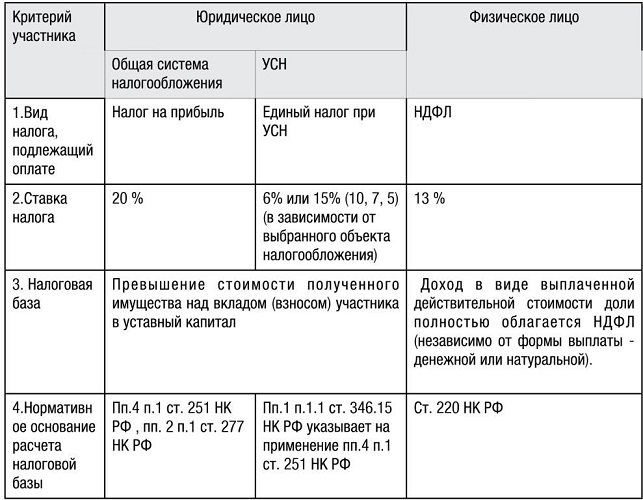

Организации, выбравшие для работы ОСН, должны будут выплачивать такие налоги:

- налог на полученную прибыль в размере двадцати процентов, кроме тех налогоплательщиков, которые относятся к льготной категории;

- ставку по НДС;

- налог на имеющее имущество в собственности организации.

ИП, работающие по ОСН, должны будут платить:

- налог относительно услуг, предоставляемых физическим лицам, в размере 13% от прибыли, если предприниматель является резидентом страны;

- ставку по НДС, которая может предусматривать как минимальный, то есть нулевой процент, так и максимальный размер в 18%;

- налог на имущество, являющееся собственностью физического лица.

Читайте также: Сроки для оплаты патента для ИП

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Также следует не забывать, что имея работников, ООО или ИП должны представлять соответствующий пакет документов в орган контроля для постоянной отчетности. Если по каким-то причинам денежный взнос будет внесен не в срок, то, помимо оговоренной суммы в договоре, предпринимателям придется выплатить штрафные санкции, размер которых обсуждается индивидуально.

НДС на компенсационные выплаты в расчетах по интеллектуальной собственности

Этот блог является продолжением нашего недавнего блога о неожиданных изменениях HMRC в НДС и выплатах при досрочном прекращении. Как мы уже отмечали, обновленное руководство HMRC оказалось весьма спорным.

Что случилось? Люди недовольны тем, что в обновленном руководстве платежи за расторжение контракта (в том числе за нарушение или отказ или в соответствии с положениями о заранее оцененных убытках) рассматриваются как поставки для уплаты НДС (т. Е.подлежат налогообложению), если ранее они рассматривались как не облагаемые НДС.

Ретроспективная заявка . Хуже того, изменения НДС действуют ретроспективно. Ретроспективный характер изменения несовместим с позицией, которую HMRC обычно занимает при внесении поправок в свое руководство, согласно которой изменения обычно являются перспективными, а не ретроспективными. HMRC был предметом активного лоббирования со стороны ряда заинтересованных сторон, особенно на том основании, что ретроспективный характер изменения противоречит установленным принципам законных ожиданий.HMRC рассматривает свою позицию в связи с этим.

Все ли выплаты по возмещению ущерба теперь облагаются НДС? Изменение в руководстве HMRC не влияет на общий принцип, согласно которому чистая компенсация или компенсация ущерба не входят в сферу действия НДС. НДС относится только к платежам в соответствии с условиями контракта. При определении того, является ли платеж компенсацией / возмещением ущерба, необходимо четко указать точную цель платежа. Если платеж носит чисто компенсационный характер или является платежом в счет возмещения убытков, он не будет облагаться НДС.Если, с другой стороны, получатель платежа сделает что-то взамен этого вознаграждения, будет произведена поставка для целей НДС.

Компенсация / ущерб или рассмотрение? Компенсация была описана как возмещение ущерба или реституция за утрату или повреждение. Только тогда, когда платеж не связан с поставкой товаров или услуг, компенсация или компенсация ущерба выходят за рамки НДС. Хотя это может показаться достаточно простым, это редко, если вообще когда-либо, однозначно! В случае неясности сторонам следует обращаться за конкретными советами.Распространенная путаница заключается в проведении различия между платежами за невыполнение условий контракта и платежами за отказ от права или выгоды по контракту. Первое, как правило, считается не подлежащим рассмотрению и, следовательно, выходит за рамки НДС, а второе, как правило, считается источником НДС.

А как насчет нарушений прав интеллектуальной собственности? В соответствии с вышеизложенным, платеж, полученный от стороны за нарушение прав интеллектуальной собственности (таких как авторское право, товарные знаки, образцы или патенты), будет составлять за пределами области НДС.В этом случае платеж рассматривается исключительно как компенсация нарушения прав человека и поэтому не будет рассматриваться как компенсация за поставку. HMRC рассматривает этот принцип как применимый к возмещению убытков, присужденных судом в рамках разбирательства по делу о нарушении прав интеллектуальной собственности, и к внесудебному урегулированию нарушений прав интеллектуальной собственности.

Как насчет вариантов контрактов для лицензий IP? Однако платеж, произведенный просто для изменения условий лицензии на интеллектуальную собственность (например, для изменения территории или объема), или платеж, произведенный для ее досрочного прекращения , повлечет за собой взыскание НДС.Эти виды платежей рассматриваются как возмещение в обмен на изменение условий контракта. HMRC будет рассматривать эти платежи как выходящие за рамки НДС, только если стороны смогут доказать, что платеж явился результатом надлежащего спора, возникшего в результате несоблюдения стороной условий лицензии.

Заключение

Платеж не будет облагаться НДС, если он не связан с поставкой товаров или услуг. Чтобы определить это, стороны должны различать выплату компенсации с одной стороны и выплату компенсации с другой.Любой платеж, произведенный в рамках урегулирования нарушения прав интеллектуальной собственности, должен быть структурирован как чисто компенсационный, чтобы не включать НДС. Это необходимо учитывать при составлении сторонами условий лицензии.

Этот блог не дает юридических консультаций. Для получения поддержки при составлении лицензий на интеллектуальную собственность или в оценке того, может ли взиматься НДС при их изменении или прекращении, или в связи с нарушениями прав интеллектуальной собственности, пожалуйста, свяжитесь с Карлтоном Дэниелом, интеллектуальным / коммерческим партнером, или Тимом Джарвисом, налоговым партнером.

Написано при поддержке стажеров Моник Чахал и Фрэнки Скотт.

Экспорт как услуга: НДС и IP

Если вы работаете в сфере услуг, то, вероятно, у вас будут другие соображения, когда дело доходит до экспорта, по сравнению с теми, с которыми сталкиваются экспортеры товаров — как указано в нашей статье «Подготовка услуги». Конечно, есть как сходства, так и различия, причем последние наиболее распространены в отношении НДС и интеллектуальной собственности.

В преддверии нашего вебинара по экспорту услуг Centurion VAT и IPO поделились некоторыми полезными ресурсами и советами для предприятий сферы услуг, которые впервые приближаются к экспорту.

IP

Ведомство интеллектуальной собственности (IPO) — официальный правительственный орган Великобритании, ответственный за права интеллектуальной собственности (ИС), включая патенты, образцы, товарные знаки и авторские права.

Интеллектуальная собственность часто является самым важным и ценным активом компании. Но насколько хорошо вы защищены, особенно если вы хотите работать на зарубежных рынках, где правила часто очень разные?

3 вещи, которые вам нужно знать перед поездкой за границу:

- Интеллектуальная собственность принимает разные формы.Узнайте, что у вас есть, и подумайте, насколько это важно для вашего бизнеса. Патенты защищают исключительные права на изобретения, товарные знаки для брендов и логотипов, дизайн внешнего вида вашего продукта, коммерческие тайны и авторские права (которые распространяются на идеи, книги, музыку, веб-сайты с фильмами и программное обеспечение).

- Права интеллектуальной собственности носят территориальный характер и обычно распространяются только на страну, в которой они впервые выданы.

- Это первая файловая система с файловой системой в большинстве стран. Так что действуйте заранее, иначе рискуете пропустить.

Вы можете узнать, где получить совет, в этом руководстве, которым мы любезно предоставили IPO.

НДС

Centurion с 1998 года предоставляет поддержку НДС широкому кругу предприятий и органов государственного сектора. Лиз начала свою карьеру в сфере НДС в Таможенной и акцизной службе Великобритании, а затем перешла в Ernst & Young, где стала первой женщиной-директором отдела корпоративных услуг по НДС в в Великобритании до прихода в Centurion в 2002 году.

НДС доставил в Казначейство Великобритании более 116 миллиардов фунтов стерлингов в 2016 году, что ставит его в тройку крупнейших источников налоговых поступлений здесь, в Великобритании. По мере роста наших экспортных рынков британские компании должны гарантировать, что режим НДС, который они применяют ко всем продажам, является правильным, а международные услуги не лишены своих сложностей с точки зрения НДС.

За 43 года, прошедшие с тех пор, как НДС прибыл в Великобританию, сложность налога, безусловно, возросла, и, возможно, процесс Brexit является катализатором для пересмотра.Однако до тех пор, пока не будет достигнута ясность в отношении какой-либо системы НДС после Brexit, здесь, в Великобритании, по-прежнему важно понимать основные правила НДС, поскольку они применяются к продажам услуг, которые будут оказывать предприятия, которые будут считаться международными услугами.

НДС — это налог на транзакцию — он не зависит от того, есть ли прибыль от поставки, а просто от того, что поставка произошла. Поставка услуг определяется как «все, что не является поставкой товаров и делается за вознаграждение».Важно понимать, что используется слово «вознаграждение», а не «деньги», поскольку это может привести к появлению на арене НДС услуг, когда вознаграждение, которое вы можете получить обратно, относится к другим товарам или услугам — по сути, бартерная договоренность.

Международные услуги возникают где:

- Поставщик и заказчик находятся в разных странах ЕС

- Либо поставщик, либо покупатель находятся за пределами ЕС

- Служба проходит в другой стране

Для британской компании, занимающейся международными услугами, правильный режим НДС, применимый к этой поставке, будет определяться ее «Место поставки». Три ключевых шага для определения «места поставки» этой услуги и, следовательно, того, какая ставка НДС будет взиматься и где:

- Характер вашего клиента — это бизнес или частный потребитель?

- Кому принадлежит ваш покупатель?

- Какие услуги вы предоставляете этому клиенту?

Если местом поставки является Великобритания, применяются правила НДС Великобритании. Это не всегда означает, что стандартная ставка НДС будет взиматься больше, чем правила НДС Великобритании, которые регулируют режим НДС.Если место поставки находится за пределами Великобритании — возможно, это будет считаться местом, где находится клиент или где предоставляются услуги — тогда британский бизнес, производящий такую поставку, должен учитывать любой НДС, подлежащий уплате в этой зарубежной стране, если это применимо.

Международные услуги могут быть сложными с точки зрения НДС, поэтому необходимо определить место предоставления услуги, но есть общее правило, которое применяется к большинству транзакций.

Сектора: Деловые услуги

Темы: Экспортное планирование, финансы и налогообложение

Обложение НДС по вопросам интеллектуальной собственности — Интеллектуальная собственность

Объединенные Арабские Эмираты: Обложение НДС по вопросам интеллектуальной собственности

20 августа 2019

United Trademark & Patent Services

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Египетское ведомство по товарным знакам и промышленным образцам имеет недавно объявил, что комиссия l, связанная с товарный знак и дизайн подлежат 14% добавленной стоимости. Налог (НДС). Согласно циркуляру, выпущенному ITDA (Внутренняя торговля Орган по развитию) Вопросы, связанные с патентами, исключены из введение НДС.

В соответствии с недавними изменениями, стоимость регистрации IP и судебное преследование в отношении товарных знаков и промышленных образцов будет увеличиваться на 14%.Наш офис начнет применять НДС с сентября. 2019.

Ввиду этого недавнего развития мы рекомендуем клиентам учитывая новые заявки на регистрацию в Египте, следует подать заявку на регистрацию товарного знака и разрабатывать приложения как можно скорее, чтобы избежать оплаты НДС.

Если вам потребуется дополнительная информация по этому поводу, свяжитесь с нами по [email protected]

Данная статья предназначена для ознакомления руководство по предмету.Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: Интеллектуальная собственность из Объединенных Арабских Эмиратов

Типы товарных знаков: все, что вам нужно знатьAbou Naja

По мере того, как отрасли стремятся получить юридическую монополию на свои уникальные инновации посредством регистрации знаков, мы наводнены постоянно растущим числом продуктов с

Что значит быть интеллектуальной собственностьюDennemeyer Group

Хотя многие могут предположить, что юридическая арена является основным местом работы для IP, это не так.Давайте рассмотрим некоторые из различных позиций, которые составляют эту отрасль, и почему …

Новый Закон об НДС облагает НДС различные сделки с интеллектуальной собственностью

19 Ноября 2013г., Вторник

В прежнем законодательстве по НДС не упоминались сделки с интеллектуальной собственностью, что, возможно, привело к предположению, что НДС не взимается. Кроме того, насколько известно автору, налоговые органы не предъявляли претензий к уплате НДС по этим операциям, что позволяет предположить, что они не подлежали налогообложению для целей НДС.

Согласно действующему законодательству о НДС, например, в контексте уступки товарного знака НДС взимается по ставке 16% независимо от того, имеет ли цедент место ведения бизнеса в Кении. Налогооблагаемая стоимость уступки, по которой начисляется НДС:

.- вознаграждение за поставку; или

- , если поставщик и получатель связаны, рыночная стоимость поставки.

Если цедент имеет коммерческое предприятие в Кении, цедент обязан перечислить начисленный НДС налоговому органу.Если у цедента нет коммерческого предприятия в Кении и уступка осуществляется незарегистрированному лицу (неизменно потребителю или иностранному бизнесу), НДС подлежит уплате цедентом, который должен иметь представителя, базирующегося в Кении для цели перечисления НДС. Если у цедента нет коммерческого предприятия в Кении, а правопреемник является зарегистрированным лицом (всегда это предприятие в Кении), уступка будет рассматриваться как импортированная налогооблагаемая услуга, а НДС по уступке будет уплачиваться с цессионария.

На данный момент нет никаких положений или указаний от налоговых органов в отношении взимания и перечисления НДС по сделкам с интеллектуальной собственностью. Однако ожидается, что будет более тщательный мониторинг и обмен информацией между ведомствами интеллектуальной собственности и налоговыми органами в целях обеспечения выполнения требования об уплате НДС по этим операциям.

Джон Сикей и Джуди Чебет, адвокаты Coulson Harney, Найроби

«Эта статья впервые появилась в WTR Daily, части World Trademark Review , в (месяц / год). Для получения дополнительной информации посетите сайт www.worldtrademarkreview.com «

Налоги: НДС ЕС — Chargebee Docs

Введение

Налог на добавленную стоимость Европейского Союза (НДС ЕС) — это тип налога, который взимается с большинства товаров и услуг, которые продаются для потребления в пределах ЕС. Он применяется, когда бизнес, зарегистрированный в качестве плательщика НДС, продает товары или услуги покупателям из ЕС.«Добавленная стоимость» в НДС относится к сумме, на которую увеличивается стоимость продукта на каждом этапе производства и распределения.

Необходимые изменения, связанные с Brexit, доступны для обновления на вашем сайте Chargebee, если это применимо. Они требуют, чтобы ваше действие вступило в силу, и не будет автоматически обновляться от вашего имени.

Правила ЕС по НДС

Регистрационный номер плательщика НДС

Вы должны зарегистрироваться в качестве плательщика НДС в той стране ЕС, где зарегистрирована ваша компания.В зависимости от продуктов / услуг, которые вы продаете в государстве-члене ЕС, вам, возможно, придется зарегистрироваться в качестве плательщика НДС в этом государстве-члене. Вы можете выбрать один из двух вариантов регистрации в государствах-членах:

- Вы можете зарегистрироваться в качестве плательщика НДС в каждом государстве-члене ЕС, где вы продаете свою продукцию.

- Или вы можете зарегистрироваться в программе VAT MOSS (рассмотрите этот вариант, если вы продаете цифровые услуги в Интернете нескольким странам-членам ЕС).

Примечание

Если у вас было государство-член идентификации (MSI) как Соединенное Королевство (UK), ваш НДС MOSS становится недействительным во время Brexit.Убедитесь, что вы получили свой новый номер НДС MOSS и обновили его для региона ЕС, чтобы он отражался в ваших счетах Chargebee. Если вы также использовали VATMOSS для Великобритании, вам нужно будет обновить недавно полученный местный номер НДС в Великобритании в налоговом регионе Великобритании.

Ставки НДС

Если ваш покупатель из государства-члена ЕС, в котором находится ваша компания, применяется ставка НДС вашей страны-члена, независимо от того, является ли покупатель потребителем или компанией.

Если ваш покупатель из другого государства-члена ЕС, ставки НДС зависят от типа услуги, которую вы предоставляете:

- Цифровые продукты / услуги :

- Применяются ставки НДС в странах-участницах вашего покупателя (в зависимости от места назначения)

- Прочие услуги :

- Если вы не зарегистрированы в государстве-участнике покупателя, применяется ставка НДС вашего государства-участника (на основе происхождения)

- Если вы зарегистрированы в стране-участнице вашего покупателя, применяется ставка НДС страны вашего покупателя (в зависимости от места назначения)

Однако, независимо от типа предоставляемой услуги, если у вашего покупателя есть действующий номер плательщика НДС и он из другого государства-члена, НДС не применяется.Это соответствует механизму обратной оплаты, который накладывает налоговые обязательства на бизнес, покупающий у вас.

Вот список ставок для стран-членов ЕС:

Примечание

Ставки могут быть изменены на основании уведомления / объявлений ЕС по НДС. Последний раз ставки обновлялись 29 мая 2019 г. Мы рекомендуем вам проверять ставки при настройке налогов, чтобы оставаться в курсе.

Проверка местоположения (для цифровых услуг)

Если вы продаете цифровые продукты, вам придется собирать и хранить доказательства местонахождения ваших клиентов.Эта информация поможет не только рассчитать точную ставку НДС, но и предотвратить мошенничество. Следующие не противоречащие друг другу доказательства принимаются в качестве действительного доказательства местонахождения:

- Страна платежного адреса клиента

- IP-адрес устройства, используемого клиентом

- Место нахождения банка, с которого производилась оплата

- Код страны SIM-карты, используемой клиентом

- Местоположение стационарной городской линии связи клиента

- БИН кредитной карты

Chargebee собирает страну платежного адреса и IP-адрес покупателя и хранит эту информацию в течение как минимум 10 лет в соответствии с нормативными требованиями.

Счет-фактура ЕС

Счет-фактура ЕС по НДС, отправляемый потребителю, должен содержать следующую информацию:

- Торговое наименование и адрес продавца

- Регистрационный номер плательщика НДС

- Дата выставления счета

- Имя или торговое наименование покупателя и адрес.

Счет-фактура содержит применимую ставку НДС для каждой отдельной позиции и промежуточную сумму до применения НДС и окончательную сумму счета-фактуры после добавления НДС.

Вы можете настроить счета-фактуры ЕС на странице настройки счета-фактуры.Перейдите в «Настройки »> «Настроить Chargebee»> «Счета-фактуры, кредитные ноты и котировки ».

Настроить НДС ЕС

Шаг 1. Укажите адрес своей организации

Убедитесь, что вы добавили адрес своей организации в «Настройки»> «Настроить Chargebee»> «Бизнес-профиль ». Вы не можете настроить налоги в Chargebee без адреса организации.

Шаг 2. Включение налога

Перейдите в «Настройки »> «Настроить Chargebee»> «Налоги » и нажмите « Настроить налог ».

Шаг 3. Выберите тип цены (без налогов или с учетом налогов)

После включения налогов вы будете перенаправлены на страницу, содержащую все валюты, которые вы активировали для своего сайта.

На этом шаге настраивается тип цены для каждой валюты.

Здесь решается, будет ли цена, которую вы указываете для своего продукта / услуги / дополнения, включать в себя налог, если налог включен в цену, или без налога, если налог добавляется к цене.Правила

по выставлению счетов-фактур требуют, чтобы в ваших счетах отражалась применяемая вами ставка НДС. Это означает, что вам нужно будет установить тип цены без учета налога, если вы продаете клиентам, проживающим в ЕС.

По завершении нажмите кнопку Я просмотрел свои типы цен .

Шаг 4: Настройте список стран (в составе налоговой юрисдикции)

Выбор опции EU Region в раскрывающемся меню Add Region перенаправит вас на страницу, где вы выбираете, какой тип продукта вы продаете.На странице конфигурации НДС в ЕС выберите вариант Я продаю цифровые продукты и Я продаю нецифровые продукты . Это поможет Chargebee применить соответствующую налоговую ставку к вашим счетам, поскольку правила ЕС по НДС устанавливают разные налоговые ставки для цифровых и физических продуктов.

Шаг 4а: Если вы продаете цифровые продукты

Если вы продаете цифровые продукты большому количеству стран ЕС, регистрация НДС в отдельных государствах-членах может быть сложной задачей, поскольку в них 28 стран и в общей сложности 27 различных ставок НДС.Вместо этого вы можете зарегистрироваться для участия в дополнительной программе ЕС по упрощению процесса НДС, которая называется «Мини-служба одного окна» (MOSS), которая позволяет предприятиям регистрироваться в одной стране и оплачивать свои взносы одним платежом. Страна, указанная в платежном адресе, будет учитываться при расчете налога. Узнайте больше о НДС MOSS.

Шаг 4b: Если вы продаете физические / другие товары

Если вы продаете физические товары в ряд стран ЕС, применяется ставка НДС вашей страны.Просто введите здесь страну, в которой вы проживаете, и свой номер плательщика НДС, и Chargebee рассчитает ставки, применимые к вашим счетам.

При расчете налогов Chargebee будет учитывать страну, указанную в адресе доставки. Однако, в случае отсутствия адреса доставки, страна в адресе выставления счета будет принята во внимание.

Если вы превысите определенный порог продаж в год (пороговое значение различается от страны к стране), вам придется зарегистрироваться в качестве плательщика НДС в государствах-членах, где у вас есть коммерческое присутствие.

- Chargebee применит налог на происхождение, если вы не превысили порог продаж в конкретное государство-член ЕС, т.е. если вы не зарегистрированы в стране

- Chargebee будет применять налог в зависимости от места назначения в случае, если вы превысили порог продаж в государство-член ЕС, то есть если вы зарегистрировались в этой стране.

Вы можете выбрать и добавить страны, в которых вы обязаны платить налоги.

- Регистрационный номер налогоплательщика:

Установите метку налога как НДС ЕС и введите здесь свой номер плательщика НДС.Это будет отображаться в счетах, отправленных вашим клиентам.

Шаг 5. Настройте налоги

Вы можете настроить параметры проверки, которые хотите включить, и сведения, которые вы хотите фиксировать при оформлении заказа пользователями:

- Проверка местоположения:

Выберите этот вариант, если хотите, чтобы Chargebee проверял информацию о местоположении вашего клиента. Выучить больше.

- Проверка номера НДС в ЕС:

Выберите, выполнять ли проверку НДС ЕС по VIES или нет, когда ваши клиенты вводят номер НДС.

Если вы продаете компаниям, рекомендуется собрать номер НДС ваших бизнес-клиентов и убедиться, что он действителен. Chargebee проверяет действительность номера НДС, введенного в VIES.

- Включить проверку номера НДС для страны деятельности:

Включите эту опцию, если вы продаете в Италию и Испанию. Обратитесь к FAQ для более подробной информации.

- Номер налоговой регистрации:

Включите эту опцию, если вы ожидаете, что ваши клиенты будут вводить свой номер плательщика НДС при создании подписки.

- Создать VIES номер консультации по НДС

Если этот параметр включен, выполняется расширенная проверка НДС. Узнайте больше об этом в этом разделе.

- Использовать местную валюту для отображения НДС в счетах-фактурах

Этот параметр полезен, когда валюта счета-фактуры отличается от местной валюты места налогообложения. Если этот параметр включен, сумма подлежащего уплате НДС будет отображаться в валюте счета-фактуры, а также в местной валюте места налогообложения в соответствии со статьей 230 Директивы ЕС по НДС.Кроме того, вы также можете выбрать отображение общей суммы без НДС и общей суммы счета в соответствующей местной валюте.

Обменный курс, применяемый для этой цели, соответствует курсам, указанным на веб-сайте Европейского центрального банка (ЕЦБ). В случаях, когда обменный курс валюты не указан в ЕЦБ, Chargebee использует обменные курсы, доступные в системе currencylayer и Open Exchange Rates.

Примечание об освобождении от НДС:

Введите примечание об освобождении от НДС, которое будет отображаться в счетах-фактурах при продаже другим предприятиям (сценарий обратного начисления).Примечание об освобождении от НДС будет отображаться внизу счета.Примечание об освобождении от НДС для экспорта:

Экспорт товаров из страны ЕС за пределы ЕС не облагается НДС в соответствии со статьей 146 Директивы ЕС по НДС. Если вы экспортируете товары из ЕС в другие страны в рамках своего бизнеса, включение этой опции приведет к добавлению примечания в соответствующие счета-фактуры, в котором говорится об освобождении от НДС для экспортных операций. Вы можете редактировать заметку, чтобы добавить / отредактировать текст.

Примечание

- Экспортный НДС не будет освобожден, если налог другой страны применяется к тому же счету-фактуре.

- Имейте в виду, что адрес вашей организации должен находиться в ЕС, чтобы примечание об освобождении от НДС для экспорта работало.

- В соответствии с Законом о НДС в Польше ставка НДС отображается как NP, если к польским счетам применяется обратный сбор.

- Примечание ЕС об экспорте НДС не применяется для региона Великобритании.

Проверка местоположения

Chargebee собирает следующую информацию об адресе / местонахождении в качестве доказательства места жительства клиента в соответствии с требованиями ЕС о местонахождении НДС.Если вы отключите эту функцию, вам придется самостоятельно собрать следующие доказательства, чтобы убедиться, что ваш клиент из ЕС.

IP-адрес клиента:

Размещенные страницы: Если вы интегрировались с Chargebee с использованием размещенных страниц, IP-адрес клиента собирается автоматически.

API: Если вы используете Chargebee API, вы должны передать IP-адрес клиента в Chargebee с помощью API заголовка сведений о пользователе.

БИН карты Заказчика:

Первые шесть цифр карты содержат идентификационный номер банка (BIN). BIN дает нам информацию о банке-эмитенте карты и, следовательно, может использоваться как способ определения местонахождения клиента.

Размещенные страницы: Если вы интегрировались с Chargebee с использованием размещенных страниц, BIN клиента собирается автоматически.

API: Если вы используете Chargebee API, вы должны передать BIN клиента с помощью параметра card [number] в Create a customer API.

После сбора вышеуказанных доказательств Chargebee пытается сопоставить страну выставления счета клиента либо с его IP-адресом, либо со страной-эмитентом карты (из BIN карты). Только когда любое из этих свидетельств совпадает со страной выставления счета, проверка местоположения проходит успешно, и покупатель может завершить покупку.

Примечание

Если опция Location Validation включена и проверка не проходит, клиент не может выполнить заказ.

Ошибка проверки местоположения

Если проверка местоположения вашего клиента не удалась, он не сможет выполнить заказ. Они получат следующее сообщение об ошибке:

Если клиент подписывается на пробный план, который не предусматривает немедленной оплаты, подписка создается независимо от того, была ли проверка местоположения успешной или нет. Сведения о клиенте отмечены предупреждением о том, что проверка местоположения не прошла.

Подтверждение НДС ЕС

Примечание

Обновления политики применимы с 22 августа 2017 г.

Chargebee проверяет номер плательщика НДС, отправляя запрос на подтверждение в Систему обмена информацией по НДС (VIES), поисковую систему, принадлежащую Европейской комиссии.

Подтверждение НДС продавца

Вы, как коммерсант, можете иметь регистрационный номер налогоплательщика в разных странах-членах ЕС. В качестве альтернативы, для более удобного предоставления цифровых услуг в регионе ЕС, вы можете зарегистрироваться в программе VAT MOSS.

Примечание

Введенные вами номера НДС будут автоматически подтверждены, если они будут предоставлены.

Статус проверки

Как только вы добавляете / обновляете один из своих номеров НДС на приведенном выше экране, он подтверждается с помощью VIES, и отображаются результаты. Результат проверки может быть одним из следующих:

Статус валидации | Описание |

Действителен | Проверка номера плательщика НДС прошла успешно, номер действителен |

Неверно | Ошибка проверки номера плательщика НДС Вы можете нажать Отметить как действительный , чтобы игнорировать и отменять результат проверки VIES. |

Не определено | Нет ответа от VIES или другие ошибки. Chargebee периодически повторяет попытки проверки для таких номеров НДС. |

Подтверждение НДС клиента

Ваши клиенты могут ввести свой номер плательщика НДС, если вы активируете опцию Сбор налогового регистрационного номера . Вы можете установить обязательную проверку номера НДС, включив опцию Включить проверку номера НДС .

Номер консультации по НДС

VIES может помочь вам доказать Департаменту налоговой администрации, что вы успешно подтвердили номер плательщика НДС своего клиента в определенное время. Для этого используется специальный запрос проверки VIES, который при успешной проверке генерирует уникальный номер консультации по НДС. Когда вы включаете эту функцию в Chargebee, этот номер запрашивается и сохраняется для вашего удобства. (Вы можете просмотреть / экспортировать эту информацию в разделе Настройки > Импорт и экспорт данных > Экспорт данных > История проверки НДС VIES .Эта расширенная услуга проверки НДС фактически проверяет ваш собственный номер плательщика НДС вместе с номером вашего клиента, и оба должны быть действительными для создания номера консультации.

Если эта проверка не удалась при любой попытке, то в качестве запасного варианта Chargebee выполнит базовую проверку VIES вашего номера плательщика НДС.

Примечание

Во время проверки НДС, если Chargebee обнаруживает, что ваш ранее действующий номер НДС недействителен, администраторы сайта и владелец сайта немедленно уведомляются по электронной почте.

Номер консультации и подробности, связанные с попыткой подтверждения НДС, будут доступны с 30 ноября 2018 года.

Если вы используете несколько налоговых профилей, только , номера НДС в вашем основном профиле будут использоваться для создания номера консультации.

Когда служба проверки НДС ЕС VIES не работает

Когда служба VIES не работает из-за внутренней ошибки VIES, Chargebee не сможет узнать, был ли номер НДС ДЕЙСТВИТЕЛЬНЫМ или недействительным.При отсутствии статуса вы можете настроить один из вариантов:

- Разрешить сохранить номер НДС и продолжить создание подписки — это настройка по умолчанию в Chargebee.

- Запретить создание подписок в случае, если статус номера плательщика НДС неизвестен — свяжитесь с [электронная почта защищена], чтобы настроить эту опцию.

На основании вашего выбора Chargebee создает подписки (или нет).

Если вы решили разрешить сбор и сохранение номеров НДС без проверки, когда служба VIES не работает, Chargebee будет проверять статус номера НДС позже, каждые 24 часа.На основании ответа VIES будут предприняты следующие действия

- ДЕЙСТВИТЕЛЬНО — Если номер НДС ДЕЙСТВИТЕЛЬНЫЙ, то НДС не будет применяться, и подписка будет продолжать продлеваться.

- НЕДЕЙСТВИТЕЛЬНО — Если номер плательщика НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, к предстоящим счетам будет применяться НДС. Кроме того, Chargebee будет отправлять электронные письма с подробной информацией о таких клиентах администраторам сайта и владельцу сайта.

Подтверждать номер плательщика НДС каждые 3 месяца

Во время продления подписки Chargebee проверит номер плательщика НДС вашего клиента, если он не был подтвержден в течение последних 3 месяцев.Если номер плательщика НДС окажется НЕДЕЙСТВИТЕЛЬНЫМ, НДС будет применяться к следующим счетам.

Освобождение от НДС в ЕС

Могут быть случаи, когда бизнес-клиент не имеет действительного номера плательщика НДС, например, когда его продажа ниже порогового значения НДС или если его статус подтверждения НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, когда база данных VIES еще не обновлена. В таких случаях, если вы подтверждаете, что клиент является законным предприятием, Chargebee позволяет вам вмешаться вручную и применить обратный платеж — с действующим номером НДС или без него.Это можно сделать при создании / редактировании записи о клиенте, на странице сведений о клиенте в разделе «Платежный адрес» или с помощью параметра «Обновить платежную информацию » на панели «Действия».

В разделе Настройки НДС включите Это бизнес-клиент и выберите Введите регистрационный номер НДС , чтобы указать номер НДС, или выберите У этого клиента нет номера НДС .

В любом случае ваши клиенты из другого государства-члена, кроме вашего, будут освобождены от НДС.Это соответствует механизму обратного списания, и соответствующее примечание будет отображаться в счете-фактуре.

Примечание

- «Этот клиент освобожден от уплаты налога» имеет приоритет над настройками НДС, в которых вы помечаете клиента как освобожденного от НДС. Например, если клиент отмечен как освобожденный от налогов, и снова в настройках НДС вы выбираете У этого клиента нет номера НДС, налоги не будут применяться, и в то же время в счете-фактуре не будет отображаться освобождение от НДС (обратное начисление ) Примечание.

- Когда вы обновляете настройки НДС клиентов или удаляете их номер плательщика НДС, отображается предупреждение. Вы можете внести изменения в пользовательский интерфейс Chargebee или ваш клиент может внести изменения из портала; в любом случае для настроек НДС всегда будет сохраняться самая последняя обновленная информация.

- Когда вы собираетесь применить освобождение от НДС для своих клиентов без номера НДС, не забудьте отредактировать примечание, которое отображается в счетах-фактурах для обратного начисления, в разделе «Настроить Chargebee»> «Налоги»> «Регион ЕС»> «Примечание об освобождении от НДС».Возможно, вам придется удалить часть с надписью «предоставлен действительный регистрационный номер плательщика НДС».

1. Как включить отображение номера НДС на размещенных страницах?

Чтобы транзакция считалась B2B, клиент должен предоставить действительный номер плательщика НДС. Если вы используете страницы, размещенные на сервере Chargebee, включение опции «Номер НДС» отобразит поле «Номер НДС» на страницах оформления заказа.

Чтобы включить номер плательщика НДС на размещенных страницах, если вы используете:

- Hosted Pages v2: Перейдите в раздел «Настройки »> «Настроить Chargebee»> «Касса и портал»> «Конфигурации полей » и включите поле Номер НДС в разделе Налоговая информация .

- Checkout Pages v3: Перейдите к Settings> Configure Chargebee> Checkout & Portal> Fields> Billing и включите поле VAT Number .

2. Как Chargebee взимает налоги при наличии адреса доставки и выставления счетов?

При расчете налогов Chargebee будет учитывать страну, указанную в адресе доставки, связанном с Подпиской.

: при отсутствии адреса доставки страна, указанная в адресе выставления счета, будет учитываться при расчете налога.

Если оба недоступны, налог не будет рассчитываться / применяться.

3. Могу ли я изменить настройки без учета налогов?

Да, вы можете изменить тип цены, т. Е. Должны ли цены, отображаемые во время оформления заказа, быть без учета налогов или с учетом налогов.

4. В чем разница между продавцами, зарегистрированными в системе VAT MOSS и не зарегистрированными в MOSS?

Зарегистрированные продавцы с НДС MOSS : Если вы зарегистрировались в качестве плательщика НДС MOSS, вам нужно будет ввести регистрационный номер НДС MOSS.

Chargebee будет применять налог на основе места назначения для предприятий, зарегистрированных в системе НДС MOSS, т.е. ставку НДС государства-члена ЕС, в которое осуществляется продажа, независимо от страны, в которой вы зарегистрированы.Зарегистрированные продавцы, не облагаемые НДС MOSS : Если вы не зарегистрированы для получения НДС MOSS, вам будет предложено выбрать страны, в которых вы находитесь, и вручную ввести регистрационный номер НДС для каждой страны, в которой вы продаете.

5.Когда применяется механизм обратного заряда?

В целях соблюдения требований НДС Chargebee применяет механизм обратного начисления только в следующих случаях:

- У покупателя есть действующий номер плательщика НДС (указывающий на то, что вы совершаете сделки с компанией) и

- Покупатель зарегистрирован в другой стране ЕС.

6. Как Chargebee различает транзакции B2B и B2C?

Номера НДСиспользуются для различения ваших индивидуальных клиентов и ваших бизнес-клиентов .

- Если вы продаете покупателю без номера НДС, транзакция считается транзакцией B2C, а покупатель считается физическим лицом / потребителем.

- Если вы продаете покупателю с действующим номером НДС, с другой стороны, транзакция считается B2B, а покупатель считается бизнесом.

7. Как просмотреть клиентов, чей номер плательщика НДС недействителен?

Chargebee отметит статус номера плательщика НДС клиента как действительный / недействительный на основании ответа от VIES.Вы сможете отфильтровать клиентов с недействительным номером плательщика НДС и связаться с ними, попросив обновить действующий номер плательщика НДС.

Фильтрацию по номеру НДС можно выполнить следующим образом:

- Перейти к клиентам

- Выберите статус номера плательщика НДС клиента в качестве критерия фильтрации

- В раскрывающемся списке выберите «Недействительно».

- Отображаются клиенты с неверным номером плательщика НДС

Если клиент подтвердил, что предоставленный номер плательщика НДС действителен, а VIES показывает, что он недействителен, согласно приведенным ниже часто задаваемым вопросам Европейской комиссии, клиент должен будет связаться со своей налоговой администрацией.

8. Каково значение включения проверки местоположения для страны ведения бизнеса?

Для некоторых стран, таких как Италия и Испания, номера НДС предприятий, торгующих внутри страны, не доступны автоматически в базе данных VIES. Таким предприятиям необходимо явно зарегистрировать свои номера в VIES, если они торгуют со странами ЕС за пределами своей страны ведения бизнеса. В таких случаях Chargebee не позволит проходить подпискам, поскольку статус номера плательщика НДС будет непроверенным и, следовательно, недействительным.Используйте эту опцию, чтобы отключить проверку номера НДС для вашей страны, и Chargebee позволит подпискам проходить.

9. Как Chargebee выполняет проверку местоположения, когда у клиента есть несколько способов оплаты?

Если для клиента используется несколько способов оплаты, Chargebee будет следовать этому протоколу:

Chargebee будет использовать IP-адрес клиента для получения физического адреса клиента. Затем он попытается сверить физический адрес с платежным адресом клиента.

Если страна физического адреса (полученного через IP-адреса) совпадает со страной в адресе выставления счета, который предоставил клиент, местоположение клиента будет помечено как ДЕЙСТВИТЕЛЬНОЕ.

Если IP-адреса клиента не могут быть захвачены, Chargebee попытается проверить местонахождение клиента, сопоставив страну-эмитент (из добавленных способов оплаты) с адресом выставления счета.

Если страна-эмитент любого из способов оплаты клиента совпадает с адресом выставления счета, местонахождение клиента будет помечено как ДЕЙСТВИТЕЛЬНОЕ.

Если вышеуказанное не помогло, местоположение клиента будет помечено как НЕДЕЙСТВИТЕЛЬНОЕ.

Информация

- Если платежный адрес клиента изменится, Chargebee снова выполнит свои проверки. Если информация о записанном IP-адресе не совпадает с новым адресом для выставления счетов, местоположение клиента будет помечено как НЕДЕЙСТВИТЕЛЬНЫЙ, и вы получите уведомление.

- Chargebee выполняет проверку своего местоположения во время списания. Местоположение клиента не будет помечено как ДЕЙСТВИТЕЛЬНОЕ / НЕДЕЙСТВИТЕЛЬНОЕ, когда он подписывается на пробный план или если его платеж не взимается при регистрации.После снятия средств с карты Chargebee проверит местонахождение клиента и попытается получить платеж. Платеж не состоится, если проверка местоположения клиента не удалась.

Колумбия НДС — Справочный центр Zoom

Часто задаваемые вопросы — Колумбия НДС

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». НДС обычно уплачивается при продаже товаров и / или услуг. Он применяется к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в Колумбии.Это потребительский налог, потому что в конечном итоге он оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя. Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если услуги, предоставляемые электронным способом (ESS), предоставляются поставщиком, не являющимся резидентом Колумбии (как в случае с Zoom), ответственность за сбор и перечисление НДС может быть передана агенту по НДС в Колумбии.

Агентами по НДСмогут быть как юридические, так и физические лица. Чтобы определить, соответствуете ли вы критериям агента по НДС, проконсультируйтесь со своим налоговым консультантом.

Почему с меня взимается НДС?

Согласно колумбийским правилам НДС, Zoom обязана собирать и перечислять колумбийский НДС на услуги, предоставляемые клиентам, которые находятся в Колумбии, но не являются агентами по НДС.

Как мне указать свой статус агента по НДС?

Если вы являетесь агентом по НДС, чтобы ввести свой статус агента по НДС на платежном портале Zoom, выполните следующие действия:

- Войдите на портал Zoom.

- В разделе Account Management щелкните Billing .

- Щелкните Платежная информация .

- В разделе Контактное лицо по счетам выберите ввод номера GST / НДС (который отображается после поля «Адрес для продажи»).

- В поле номера НДС / НДС введите «Агент НДС» или «Агентство IVA» и нажмите Сохранить .

Обратите внимание, что Zoom может запросить дополнительные доказательства, подтверждающие, что клиент правильно назвал себя агентом по НДС.

Что произойдет, если я не являюсь агентом по НДС?

Если покупатель в Колумбии не является агентом по НДС, Zoom будет взимать колумбийский НДС с поставленных вам товаров.

Как Zoom определяет местонахождение клиента для целей НДС?

Колумбийский закон об НДС предусматривает определенные правила для определения места налогообложения поставок, произведенных физическим лицам и бизнес-клиентам.

Согласно колумбийскому законодательству, местом налогообложения поставок, произведенных для физических лиц , является Колумбия, если место жительства физического лица находится в Колумбии.

Физическое лицо будет считаться резидентом Колумбии, если выполняется хотя бы один из следующих критериев:

(1) кредитная / дебетовая карта, используемая клиентом для оплаты цифровых услуг, находится в Колумбии, а банк, в котором клиент инициировал платеж, находится в Колумбии.

(2) IP-адрес, используемый для покупки цифровых услуг, находится в Колумбии.

(3) международный код страны, указанный в номере телефона, используемом для покупки или оплаты цифровых услуг, находится в Колумбии.

Бизнес-клиент считается осуществляющим свою деятельность в Колумбии, если он является колумбийским юридическим лицом с юридическим адресом в Колумбии или если индивидуальный предприниматель имеет место жительства в Колумбии.

Существует ли порог НДС для услуг, предоставляемых электронным способом?

Нет, НДС применяется ко всем продажам услуг Zoom в Колумбии, где заказчик не является агентом по НДС.

Существуют ли какие-либо особые льготы для благотворительных организаций, при которых НДС не взимается?

Нет, НДС будет взиматься со всех поставок на благотворительные цели, если заказчик не является агентом по НДС.

Освобождает ли Zoom от НДС или услуги, не облагаемые НДС?

С клиентов, которые предоставят доказательства того, что они являются агентами по НДС, не будет взиматься НДС со стороны Zoom. В настоящее время других исключений нет.

Агенты по НДСмогут быть обязаны самостоятельно рассчитывать колумбийский НДС за услуги, приобретенные у Zoom.

Есть ли у меня как у клиента какие-либо обязательства по НДС?

Клиентам, которые являются агентами по НДС, возможно, потребуется самостоятельно оплачивать НДС за услуги, приобретенные у Zoom.

Вы должны уведомить Zoom об изменении вашего статуса агента по НДС.

Что делать, если я являюсь агентом по НДС и забываю сообщить об этом Zoom?

Подтверждение вашего статуса агента по НДС в Колумбии можно в любое время ввести на портале выставления счетов Zoom. Если вы ввели «Агент по НДС» или «Агентство по НДС» до выставления следующего счета, Zoom не будет взимать НДС. Если во время выставления следующего счета не был введен статус «Агент НДС» или «Агентство IVA», взимается НДС.

Если указан статус агента по НДС и НДС ранее был начислен на выставленные вам счета-фактуры, то по вашему запросу Zoom может возместить любой НДС, включенный в счета-фактуры, выставленные за тридцать дней до предоставления действительного идентификационного номера налогоплательщика. Однако НДС не будет возвращен по счетам, выставленным за пределами этого тридцатидневного периода.

Схема принятия решений — буду ли я платить колумбийский НДС?

Заявление об ограничении ответственности

Каждый клиент уникален, как и его налоговые обстоятельства.Вышеуказанная информация должна рассматриваться не как налоговая консультация, а как общий обзор соответствующих налоговых правил. Zoom не может предоставить вам налоговую консультацию для вашей индивидуальной ситуации, поэтому мы настоятельно рекомендуем проконсультироваться с профессиональным налоговым консультантом для получения индивидуальной консультации.

Frecuntas frecuentes: IVA de Colombia

¿Qué es el IVA?

IVA es la abreviatura de impuesto al valor agregado. Por lo general, se paga el IVA cuando se venden productos y / o servicios.Se aplica a la mayoría de productos y servicios que se compran y venden para su uso o consumo en Colombia. Es un impuesto sobre el consumo ya que, en Definitiva, recae sobre el consumidor final.

¿Quién debe pagar el IVA?

Generalmente, el proofedor que vende productos o servicios factura el IVA y lo recauda del cliente. Posteriormente, el proofedor declara el IVA recaudado y lo remite a las autoridades tributarias.

Cuando un proofedor no residence en Colombia brinda servicios prestados por vía electrónica (como es el caso de Zoom), laponsabilidad de recaudar y remitir el IVA puede recaer en un agent de retención del IVA en Colombia.

Los агенты de retención del IVA pueden ser tanto empresas como personas físicas. Параметр, определяющий совокупность требований, предъявляемых к агентству по удержанию IVA, консультативному и фискальному консультантам.

¿Por qué me cobran el IVA?

Según la normativa colombiana relativa al IVA, Zoom está required a recaudar y remitir el IVA de Colombia sobre los servicios prestados a clientes que se encuentran en Colombia pero que no sonhenko de retención del IVA.

¿Cómo Introductionzco mi estado de agent de retención del IVA?

Si usted es agent de retención del IVA, siga estos pasos para introducir su estado en el portal de facturación de Zoom:

- Начальная сессия на портале Zoom

- En Administración de Cuenta , haga clic en Facturación .

- Haga clic en la pestaña Información de facturación .

- En Contacto de facturación , seleccione introducir su número de GST / IVA (que aparece después del campo Destinatario de venta).

- En el campo de número GST / IVA, escriba «VAT Agent» или «Agente de retención del IVA» y haga clic en guardar.

Tenga en cuenta que Zoom podrá solicitar pruebas adicionales para verificar que un cliente se haidentificado rightamente como agency de retención del IVA.

¿Qué ocurre si no soy agent de retención del IVA?

Si un cliente de Colombia no es agent de retención del IVA, Zoom le aplicará el IVA colombiano sobre los servicios que le haya prestado.

¿De qué manera identifya Zoom la ubicación del cliente para fines de IVA?

Релятивное законодательство Колумбии аль IVA proporciona ciertas normas para Identificar el lugar de tributación en relación con la prestación de servicios a personas físicas y clientes comerciales.

De acuerdo con la ley de Colombia, el lugar de tributación para servicios prestados a personas físicas es Colombia si la persona резидент в Колумбии.

Una persona física se Thinkra Residence en Colombia cuando se cumple al menos uno de los siguientes Requisitos:

(1) el cliente utiliza tarjeta de crédito o débito radicada en Colombia para pagar los servicios digitales o el banco en el que el cliente realizó el pago se encuentra en Colombia.

(2) IP-адрес используется для comprar servicios digitales está en Colombia.

(3) номер телефона, использующийся для компра-о-эль-паго-де-лос-сервис-де-лос-де-лос-де-лос-дигиталес, тиене-эль-кодиго-де-паис де Колумбия.

С учетом коммерческих клиентов реализаций в Колумбии si es una persona jurídica colombiana con domicilio legal en Colombia o si es un empresario индивидуальные, проживающие в Колумбии.

¿Existe un límite para la aplicación del IVA sobre los servicios prestados por vía electrónica?

No. El IVA se aplica a todas las ventas de servicios de Zoom cuando el cliente no es agent de retención del IVA.

¿Existen exenciones especiales aplicables a entidades benéficas en las que no se aplique el IVA?

No. Se aplica el IVA a todos los servicios que Zoom preste a entidades benéficas siempre que el cliente no sea agency de retención del IVA.

¿Zoom proporciona exenciones de IVA o servicios que no estén gravados con el IVA?

Zoom no cobra el IVA и клиентов, которые могут воспользоваться услугами сети IVA. Actualmente no existe ninguna otra exención.

Es posible que losients de retención del IVA deban efectuar la autoliquidación del IVA colombiano sobre los servicios que adquieran de Zoom.

¿Se me aplican otras Obligaciones del IVA como cliente?

Es posible que los clientes que sean agency de retención del IVA deban efectuar la autoliquidación del IVA sobre los servicios que adquieran de Zoom.

Usted está обязательная информация и Zoom si se производят algún cambio en su estado de agencyte de retención del IVA.

¿Qué debo hacer si soy agent de retención del IVA y olvidé informar a Zoom?

La confirmación del estado de agent de retención del IVA en Colombia se puede introducir en cualquier momento en el portal de facturación de Zoom.Si представить «НДС агента» или «Агентство по удержанию IVA» antes de que se expida la próxima factura, Zoom no le aplicará el IVA.Si no se ha introducido el estado de «VAT Agent» или «Agente de retención del IVA» antes de que se expida la próxima factura, se le aplicará el IVA.

Si ha introducido su estado de agent de retención del IVA y anteriormente se le cobró el IVA en sus facturas, podrá solicitar a Zoom el reembolso de ese impuesto уважение к фактическому опыту Expedida dentro de los treinta días anteriores an propúiónar de l’info válido. Sin embargo, no se devolverá el IVA de ninguna factura fuera de ese plazo de treinta días.

Арбол де Решения: Se me aplicará el IVA de Colombia?

Exención de responsabilidad

Cada cliente es único, tal como lo son sus circunstancias fiscales específicas.La información anterior no debe considerarse asesoramiento financial, sino un resumen general de las normas tributarias pertinentes. Zoom no puede brindar assesoramiento financial para su situación specific, por lo que recomendamos encarecidamente consultar con un asesor financial profesional para recibir asesoramiento personalizado.

Исследования и НДС | Текущий штат

Вы здесь: Университет »Текущий персонал» Денежные вопросы »Рекомендации по НДС» A – Z НДС »Исследования и НДС

Исследования и НДС

Как HMRC определяет исследования?

При рассмотрении вопроса об НДС исследований хорошей отправной точкой является рассмотрение того, что HMRC определяет как исследования.

Если освобождение от НДС применяется к исследованию, оказанная услуга должна соответствовать определению исследования HMRC, чтобы облегчение было применимо.

Хотя в законе о НДС нет юридического определения «исследования», обычно считается, что исследование означает оригинальное расследование, проведенное с целью расширения знаний и понимания.

В начале проекта стороны намерены определить, будут ли предоставленные услуги квалифицированы как исследования для целей НДС.Если намерение состоит в том, чтобы продвигать знания и понимание, предложение является одним из исследований.

Research не включает материалы , такие как просто подтверждающие существующие знания или понимание, консультации, советы по эффективности бизнеса, исследования рынка или опросы общественного мнения.

В общих чертах, при определении налогообложения НДС исследований, каковы основные элементы, определяющие порядок НДС?

Ключевым моментом является подробное договорное соглашение, но, как правило, следующее влияет на обработку НДС поставки

- То, что предоставляется — как указано выше, если выполняемая работа не соответствует определению исследования HMRC, это будет облагаемая налогом поставка.

- Кто предоставил грант / кто заказчик — существует общее предположение, что если заказчик является коммерческой компанией, то НДС будет применяться.

- Если заказчик зарегистрирован — в соответствии с общими правилами НДС по месту поставки, если заказчик / концедент находится за границей, любая поставка услуг не будет облагаться НДС.

- Если ИС передает право — если ИС передается заказчику / лицу, предоставившему право, чтобы они могли получить какую-то коммерческую выгоду, то предполагается, что поставка облагается НДС.

Исследования, выходящие за рамки НДС

Обычно исследования выходят за рамки НДС, если они финансируются либо государственным сектором, либо благотворительным сектором для более широкой общественной пользы. Это включает в себя исследования, которые финансируются для общего блага и либо не должны создавать какую-либо интеллектуальную собственность (ИС), либо, если это так, то любые отчеты или результаты будут бесплатно доступны для других

Однако это лишь общее практическое правило, и каждый случай должен рассматриваться отдельно.

Главный вопрос, чтобы удостовериться, выходит ли исследование за рамки НДС, заключается в том, является ли финансирование частью вознаграждения за какую-либо конкретную поставку: получает ли спонсор что-либо за уплаченное вознаграждение? В противном случае услуга не облагается НДС.

Следовательно, если государственное учреждение заказывает исследование, которое определяет его собственную политику, и агентство сохраняет любую возникающую ИС — это будет облагаемая налогом поставка.

Если условия контракта определяют, что результаты исследования будут общественным достоянием, но будут отложены для обеспечения патентной защиты — это показатель того, что исследование носит коммерческий характер и не подпадет под действие исключения.

Если ИС остается за Университетом, но заказчику / праводателю предоставляется лицензия на бесплатный грант, позволяющий им продавать продукты, полученные в результате, — это снова будет показателем того, что исследование носит коммерческий характер и не подпадет под действие исключения. .

Исследования без НДС — Совместные исследования

Если основной контракт на исследования считается выходящим за рамки в соответствии с указанным выше разделом, другие контракты, связанные с поставкой, также могут выходить за рамки в силу освобождения от совместных исследований.Для этого подать заявку: —

Налоговая и таможенная служба HM (HMRC) должна удостовериться в подлинности соглашения о сотрудничестве, тогда она примет, что все исследовательские услуги, предоставляемые каждым из сотрудничающих органов, участвующих в проекте, выходят за рамки НДС, даже если финансирование могут быть переданы ведущим исследовательским органом другим, и что только ведущий исследовательский орган является стороной контракта с финансирующим органом.

Чтобы доказать, что проект является совместным и что средства, передаваемые между правомочными органами, не учитываются для любых поставок для целей НДС, HMRC может запросить доказательства того, что исследовательские органы участвуют в совместных исследованиях; лучшим доказательством этого будет исходная заявка на финансирование, которая во многих случаях покажет, кто все партнеры по сотрудничеству.Однако HMRC примет любые альтернативные доказательства, которые ясно демонстрируют, что соответствующие органы участвовали в совместных исследованиях.

Если исследовательские органы добавляются или заменяются в совместном исследовательском проекте после его начала (и поэтому не упоминаются в контракте на финансирование), HMRC все равно будет рассматривать их как стороны совместного проекта, так что их поставки остаются за рамками НДС.

Партнерства по передаче знаний или аналогичные

KTP — это британская программа, позволяющая предприятиям повысить свою конкурентоспособность, производительность и прибыльность путем установления партнерских отношений с академическим учреждением.Такие мероприятия частично финансируются государственными агентствами, а частично — бизнес-партнером. Финансирование государственного агентства освобождается от НДС, а элемент «Деловой партнер» облагается НДС по стандартной ставке.

.