На какие налоговые вычеты ИП имеют право

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Сейчас я ИП. Весь мой доход проходит по УСН, то есть не облагается НДФЛ.

Стоит ли открывать ИИС на всякий случай? Чтобы, если я в будущем сменю работу или просто получу другие источники дохода, можно было не ждать минимального срока действия ИИС — 3 года — для получения вычета.

Какие издержки могут меня ждать, если открыть ИИС?

Не утрачу ли я право на получение налогового вычета в будущем? Например, внесу деньги только через два года и получу вычет всего за один год вместо трех возможных. Можно ли получать налоговый вычет по истечении трех лет, на четвертый, пятый год и так далее?

Сергей

Сергей, вы можете открыть индивидуальный инвестиционный счет (ИИС) на всякий случай, и необходимый для вычетов трехлетний срок начнет отсчитываться раньше. Это вполне разумно.

Евгений Шепелев

частный инвестор

Я расскажу о преимуществах такого решения и возможных проблемах, но сначала кратко напомню, что такое индивидуальный инвестиционный счет.

Что еще за ИИС и вычеты

С помощью индивидуального инвестиционного счета можно вкладывать деньги на фондовом рынке более выгодно, чем через брокерский счет или обычное доверительное управление, потому что для ИИС предусмотрены особые налоговые вычеты.

Вычет на взнос (тип А) позволяет возвращать НДФЛ в размере 13% от суммы, внесенной на ИИС за календарный год. При этом нельзя вернуть больше, чем уплатили НДФЛ за тот же год, а лимит такого возврата — 52 000 Р в год.

Вычет на доход (тип Б) позволяет не платить НДФЛ с доходов от операций на ИИС: когда закроете счет, налога не будет. Вычет на доход не освобождает от налога с дивидендов по акциям и с купонов некоторых облигаций.

Применить можно только один тип вычета. При открытии счета выбирать тип вычета не требуется: он зависит от ваших действий. Если воспользоваться вычетом на взнос хотя бы раз, вычет на доход к этому ИИС уже не применить.

ИИС в вопросах и ответах

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Чтобы было право на вычеты, ИИС должен просуществовать хотя бы три года с даты открытия. Его можно закрыть раньше, но тогда право на вычеты потеряется, а уже полученные вычеты на взнос придется вернуть налоговой и еще заплатить пеню.

Насколько мне известно, большинство инвесторов выбирает вычет на взнос — возвращает НДФЛ. Вы ИП на УСН — вам нечего возвращать. Но обязанность платить НДФЛ может возникнуть в будущем, если вы станете наемным работником или продадите какое-то имущество и заплатите налог.

Упрощенная система налогообложения

Зачем открывать ИИС заранее

Если у вас еще нет ИИС, открыть такой счет пораньше вполне разумно. Необходимый для вычетов трехлетний срок начнет отсчитываться с даты открытия.

Например, если вы откроете ИИС 26 августа 2019 года, сможете закрыть его без потери вычетов 27 августа 2022 года или позже. Закрывать через три года необязательно — можно пользоваться счетом и дальше.

Если появится НДФЛ, вы сможете его вернуть через вычет на взнос.

Например, вы открыли ИИС в 2019 году, а в 2021 году стали наемным сотрудником. Если в 2021 году внесете деньги на ИИС, в 2022 году сможете вернуть себе НДФЛ, который работодатель перечислил за вас в налоговую в 2021 году. Внесете деньги в 2022 году — вернете НДФЛ за 2022 год. Аналогично в 2023, 2024 и далее — лишь бы вы вносили деньги и было что возвращать. Главное, чтобы налоговый кодекс не изменился.

Если НДФЛ для возврата не будет, не беда. При закрытии ИИС вы сможете воспользоваться вычетом на доход и не платить налоги от прибыли, полученной на этом счете. Этот вариант подходит тем, у кого нет НДФЛ, например ИП и неработающим пенсионерам.

Как выжать максимум из ИИС

Издержки и нюансы

Если открывать ИИС с самостоятельным управлением в брокерской компании, издержек быть не должно. Обычно брокеры не требуют вносить деньги на ИИС и не берут комиссию, если на счете нет денег и ценных бумаг. Но брокеров много, так что лучше заранее изучить их тарифы.

Учтите: по закону, если внести деньги на ИИС и не совершать сделок, налоговая может решить, что вы затеяли все это ради вычета, — и не дать его.

пп. 1 п. 2 ст. 54.1 НК РФ

Если открывать ИИС с доверительным управлением в управляющей компании, деньги почти наверняка придется внести при оформлении договора или сразу после этого. Инвестировать через УК проще, но комиссия за управление снизит доходность ваших вложений.

Одновременно может быть только один ИИС, исключение — перенос ИИС к другому брокеру или УК. Если откроете ИИС на всякий случай и забудете про него, а через пару лет откроете новый ИИС, ни по одному счету вычет не получите. Будьте внимательны.

Что делать? 15.04.19Налоговая требует вернуть вычет по ИИС

Вывести деньги с ИИС можно только при закрытии счета. Если ИИС еще не скоро исполнится три года, лучше не вносить туда деньги, которые могут понадобиться в ближайшее время. Некоторые брокеры позволяют получать дивиденды и купоны на банковский счет вместо ИИС — можно вывести часть денег, не закрывая ИИС.

Чтобы узнать все про ИИС, посмотрите наши статьи:

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Алексей Кашников

ИП на УСН с 2011 года

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

- УСН «Доходы минус расходы». ИП платит 15% от доходов, уменьшенных на сумму расходов.

- УСН «Доходы». ИП платит 6%, но со всех доходов.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

- Налог за первый квартал платят не позднее 25 апреля.

- За полугодие — не позднее 25 июля. В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал.

- За 9 месяцев — не позднее 25 октября. В этом платеже суммируют доход за девять месяцев, считают от него налог, а потом отнимают платежи за первый квартал и полугодие. Аванс за 9 месяцев = Налоговая база за девять месяцев × Налоговая ставка − Авансы за первый квартал и полугодие. С точки зрения житейской логики это просто налог за третий квартал.

- За год — не позднее 30 апреля следующего года. Это срок для предпринимателей. Организации же платят налог по УСН за год до 30 марта. В итоговом платеже суммируют доход за год, считают от него налог, а потом отнимают авансовые платежи. Итоговый платеж = Налоговая база за год × Налоговая ставка − Авансы за первый квартал, полугодие и девять месяцев. С точки зрения житейской логики это просто налог за четвертый квартал.

Налоги для ИП на упрощенке

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

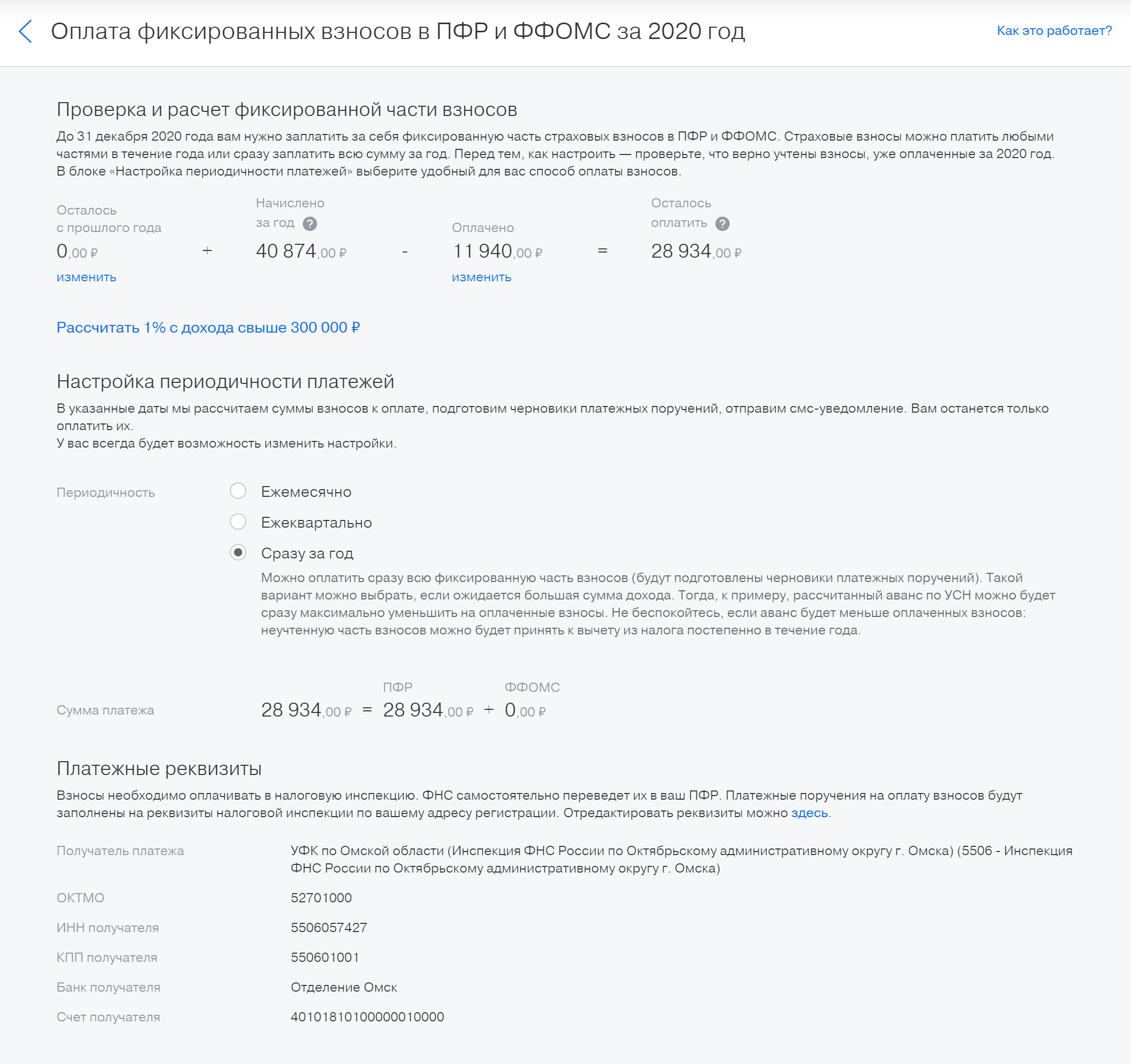

Взносы. Кроме налога ИП платят обязательные страховые взносы. Когда сотрудников нет — только за себя. Минимум — это фиксированная сумма. В 2020 году она равна 40 874 Р. Эта сумма делится на две части: обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Взносы на ОПС — 32 448 Р, на ОМС — 8426 Р. Когда их платят, указывают разные коды бюджетной классификации — КБК.

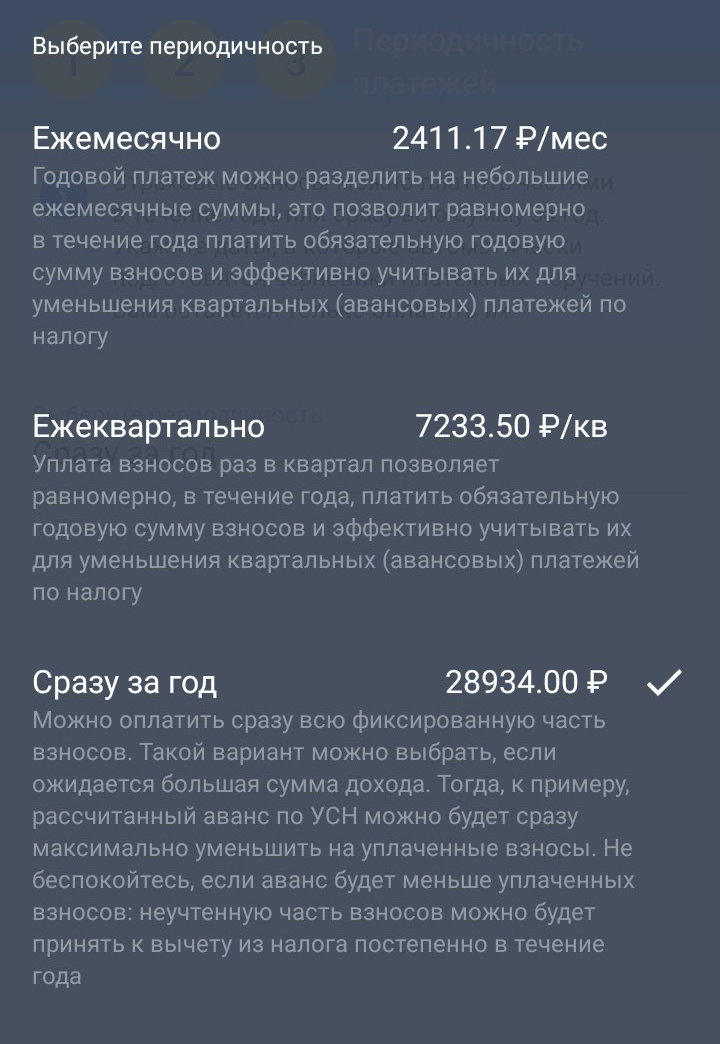

Фиксированные страховые взносы за весь 2020 год нужно уплатить до 31 декабря. В течение года сроки не установлены. Можно перечислять частями: помесячно, поквартально, раз в полгода или разными суммами, когда хотите. Можно даже уплатить всю сумму взносов 25 декабря. Для фиксированных взносов это не будет считаться просрочкой. Можете внести всю сумму и в начале года, хоть 11 января, — ограничений нет.

Ну и что? 20.01.20Страховые взносы ИП за себя в 2020 году: сколько и когда платить

Как распределить взносы на ОПС и ОМС в течение года, тоже неважно. Можете сначала уплатить все 32 448 Р на ОПС, потом — 8426 Р на ОМС, можете чередовать, можете платить пропорционально. Главное, чтобы за год вы полностью перечислили эти суммы.

Если доход за год превысит 300 000 Р, на пенсионное страхование придется доплатить еще 1% от превышения. Это нужно сделать до 1 июля следующего года.

Фиксированные и дополнительные страховые взносы ИП платит сам за себя. У вас нет сотрудников, поэтому больше никаких взносов платить не требуется.

В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько и за что мне осталось внести в течение года

В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько и за что мне осталось внести в течение года В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько осталось уплатить за текущий год

В бесплатном сервисе «Бухгалтерия» в Тинькофф-бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько осталось уплатить за текущий годКак уменьшить налог по УСН

ИП могут законно уменьшить налог на сумму страховых взносов. ИП без работников уменьшают его на всю сумму страховых взносов.

Вычесть разрешается только страховые взносы, которые вы успели уплатить до конца очередного квартала. Налоговые платежи по УСН вносят каждый квартал.

ст. 346.19, п. 3.1 ст. 346.21 НК РФ

Дополнительные взносы на ОПС платят в следующем году — до 1 июля. Поэтому они уменьшают налог за следующий год. Из авансовых платежей 2020 года можно вычесть не только фиксированные взносы за 2020 год, но и дополнительные за 2019, если вы успели их уплатить.

Первый платеж — аванс за первый квартал. Его вносят с 1 по 25 апреля. Значит, вычесть из этого авансового платежа вы можете только ту сумму взносов, которая была уплачена с января по март. Если в этот период вы уже уплатили дополнительные взносы за 2019 год, вычитайте их тоже.

Второй платеж — аванс за полугодие. Платят с 1 по 25 июля. Вычесть отсюда вы можете взносы, которые перечислили с января по июнь.

Третий платеж — аванс за девять месяцев. Платят с 1 по 25 октября. Вычесть отсюда можно взносы с января по сентябрь.

Четвертый платеж — налог за год. Отсюда вычитают всю сумму страховых взносов, которую уплатили в течение года. Если уплатить взносы за 2020 год в 2021, вычета из налога за 2020 год на эту сумму не будет. Зато ее разрешается вычесть из налога за следующий год.

Упрощенная система налогообложения

Как налоговики считают налог и вычет

Покажем это на примере из серии «как не надо».

Допустим, у Олега микробизнес на УСН «Доходы», ставка — 6%. В прошлом году его доход был меньше 300 000 Р за год, поэтому дополнительные взносы в ПФР платить не придется.

В первом квартале его доходы составили 1 000 000 Р. Олег должен уплатить за первый квартал 60 000 Р аванса по УСН. В марте он перечислил 10 000 Р обязательных страховых взносов, 1 апреля — еще 10 000 Р взносов, а налог — 20 апреля. Вычесть из этого авансового платежа по УСН он может только 10 000 Р, потому что в первом квартале уплатил только их. Олег платит 50 000 Р аванса по налогу.

Во втором квартале работы у Олега было мало. Доход составил 100 000 Р, и Олег должен уплатить только 6000 Р налога. Дальше вспоминаем немного усложненную систему расчета, которая предписана налоговым кодексом.

Как выбрать налогообложение для ИП

Расчет налога и вычета за первое полугодие

| Доход нарастающим итогом | 1 100 000 Р |

| Авансовый платеж по налогу | 66 000 Р |

| Уплатил за первый квартал | 50 000 Р |

| Осталось уплатить | 16 000 Р |

| Уплатил обязательных страховых взносов в первом полугодии | 20 000 Р |

Доход нарастающим итогом

1 100 000 Р

Авансовый платеж по налогу

66 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

16 000 Р

Уплатил обязательных страховых взносов в первом полугодии

20 000 Р

Делаем вычет: 16 000 Р − 20 000 Р = −4000 Р.

Налог платить не нужно. Проще говоря, Олег вычел 6000 Р взносов из налога за второй квартал, а еще 4000 Р вычета у него в запасе.

В июле Олег внес недостающую сумму по обязательным страховым взносам — 20 874 Р. Теперь у него в запасе 24 874 Р для вычета. Работы опять было немного, и доход за третий квартал составил 100 000 Р, а налог — 6000 Р. Опять считаем нарастающим итогом.

Расчет налога и вычета за первые девять месяцев

| Доход нарастающим итогом | 1 200 000 Р |

| Авансовый платеж по налогу | 72 000 Р |

| Уплатил за полугодие | 50 000 Р |

| Осталось уплатить | 22 000 Р |

| Уплатил обязательных страховых взносов за первые 9 месяцев | 40 874 Р |

Доход нарастающим итогом

1 200 000 Р

Авансовый платеж по налогу

72 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

22 000 Р

Уплатил обязательных страховых взносов в первом полугодии

40 847 Р

Делаем вычет: 22 000 Р − 40 874 Р = −18 874 Р.

Налог платить не нужно. Проще говоря, Олег вычел 6000 Р за третий квартал. В запасе у него осталось 18 874 Р для вычета.

В четвертом квартале работы было побольше, и Олег заработал 200 000 Р. С них он должен 12 000 Р налога. Продолжим логику налогового кодекса.

Расчет налога и вычета за год

| Доход нарастающим итогом | 1 400 000 Р |

| Авансовый платеж по налогу | 84 000 Р |

| Уплатил за девять месяцев | 50 000 Р |

| Осталось уплатить | 34 000 Р |

| Уплатил обязательных страховых взносов в течение года | 40 874 Р |

Доход нарастающим итогом

1 400 000 Р

Авансовый платеж по налогу

84 000 Р

Уплатил за первый квартал

50 000 Р

Осталось уплатить

34 000 Р

Уплатил обязательных страховых взносов в первом полугодии

40 847 Р

Делаем вычет: 34 000 Р − 40 874 Р = −6874 Р.

Платить налог по итогам года не нужно. У Олега осталось 6874 Р неиспользованного вычета. Эту сумму он не сумел сэкономить.

Ошибка Олега в том, что он не использовал вычет в первом квартале по максимуму. Потом налогов уже не хватило. Если бы Олег заплатил в первом квартале хотя бы на 6874 Р больше, он сразу вычел бы их из аванса по налогу. Тогда бы он сэкономил в полном объеме.

Как правильно делать вычет

Так, как сделали вы: платить обязательных страховых взносов не меньше, чем будет ближайший платеж по налогу. Вы прикинули, что авансовый платеж по налогу за первый квартал у вас составит 18 000 Р и уплатили в марте взносы в размере 20 000 Р — с небольшим запасом. Неважно, что именно вы оплатили, ОМС или ОПС, или в каких пропорциях это сделали.

Теперь авансовый платеж по налогу вы не платите, и у вас еще 2000 Р вычета в запасе. Их вы используете при следующих налоговых платежах.

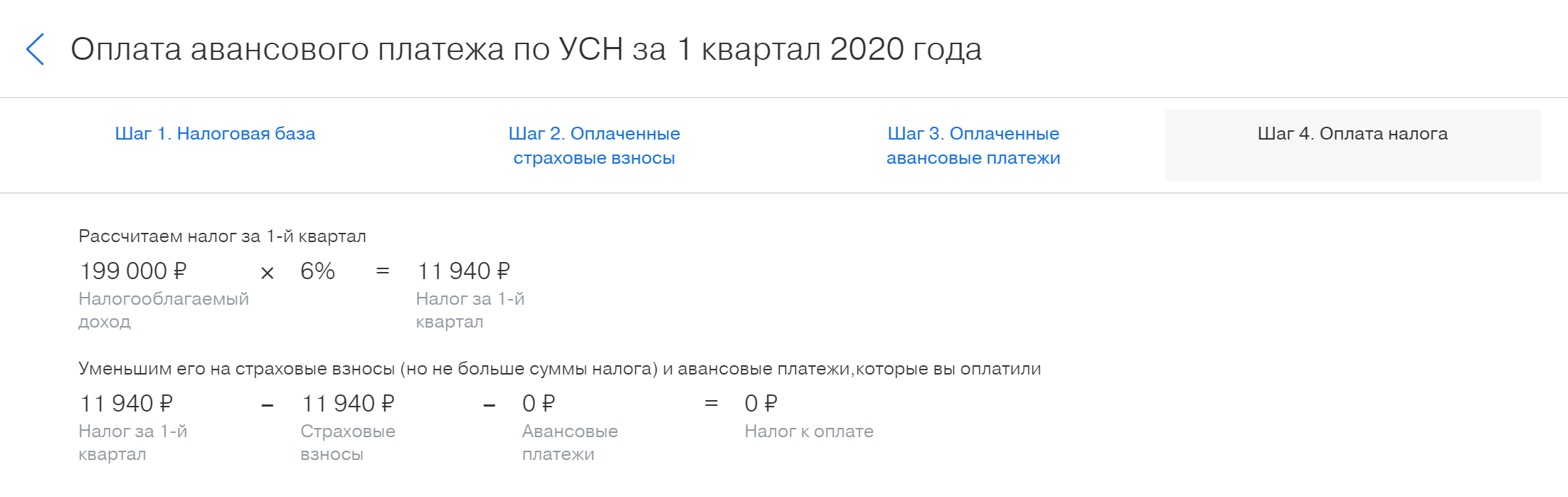

У меня нет свободных денег, поэтому я плачу страховые взносы строго в размере 6% от дохода — это моя налоговая ставка. Ближе к концу квартала, когда уже понятно, сколько денег пришло на мой счет за этот период, я считаю будущий налог и уплачиваю взносы на эту сумму.

В первом квартале мой доход составил 199 000 Р. Когда я понял, что до конца марта больше ничего не получу, оплатил 6% от этой суммы — 11 940 Р страховых взносов.

Бесплатный сервис «Бухгалтерия» в Тинькофф-бизнесе подтверждает, что налог за первый квартал уплачивать мне не надо

Бесплатный сервис «Бухгалтерия» в Тинькофф-бизнесе подтверждает, что налог за первый квартал уплачивать мне не надоЕсли наши местные власти в Омске сдержат обещание и действительно снизят налог до 1%, получится, что большая часть уплаченных страховых взносов будет у меня в запасе для вычета из следующих платежей.

Авансовый платеж по налогу: 199 000 × 1% = 1990 Р

Запас для вычета: 11 940 Р − 1990 Р = 9950 Р

Правда, в условиях самоизоляции моя деятельность полностью остановилась, поэтому оставшийся вычет я могу и не использовать, а страховые взносы придется уплатить в полном объеме. Надеюсь, у вас другая ситуация, и вы снизите свой налог по УСН по максимуму.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

9111.ru — страница не найдена

- — Главная

- — Каталог юристов

- — Вопрос юристу

- Задать вопрос

- Автомобильное право

- Административное право

- Алименты

- Банковское право

- Банкротство

- Взыскание задолженности

- Военное право

- ГИБДД

- Гражданское право

- Гражданство

- Договор

- Долевое участие в строительстве

- Жалоба

- Жилищное право

- Завещание

- Защита прав потребителей

- Заявления

- Земельное право

- Имущество

- Инвалидность

- Иск

- Исполнительное производство

- Кредит

- Курение и алкоголь

- Лицензирование

- Льготы и компенсации

- Медицинское право

- Международное право

- Миграционное право

- Надбавки

- Налоги

- Наследство

- Недвижимость

- Нотариат

- Образование

- Опека

- Пенсии и пособия

- Полиция

- Право собственности

- Развод

- Семейное право

- Социальное обеспечение

- Страхование

- Субсидии

- Судопроизводство

- Таможенное право

- Трудовое право

- Уголовное право

- Финансовое право

- Юридические лица

Я занимаюсь ремонтом. В 2019 году зарегистрировался как самозанятый и плачу налог на профессиональный доход. Всего за год заплатил около 25 000 Р.

В том же году продал машину за 700 тысяч, хотя покупал за 550. Теперь должен подать декларацию и уплатить НДФЛ с разницы — 19 500 Р. Но я не хочу платить налог.

Можно ли использовать вычет за лечение зубов для себя и жены и учебу двоих детей в вузе? На это в 2019 году ушло 45 и 115 тысяч соответственно. У меня трое детей в возрасте 12, 18 лет и 21 года. А то как дело доходит до вычетов, так самозанятым они не положены: мы, мол, не платим НДФЛ. А как налог с продажи машины, так заплатите. Научите, как законно этого избежать.

Николай

Николай, вам не придется платить НДФЛ при продаже машины, хотя вы самозанятый. Это будет абсолютно законно. И это еще не все хорошие новости.

Екатерина Мирошкина

экономист

Почему самозанятым не положены вычеты

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемый доход при расчете НДФЛ. Если НДФЛ уже уплатили, тогда появится переплата. Ее можно вернуть из бюджета на свой счет.

На вычет можно уменьшать только тот доход, который облагается НДФЛ по ставке 13%. Но доход самозанятых под эти условия не подходит. Вы платите налог на профессиональный доход по ставке 4 или 6%. И это не то же самое, что налог на доходы физических лиц, который обычно удерживают из зарплаты.

Когда самозанятым могут начислить НДФЛ

Налог на профессиональный доход можно платить только с поступлений от клиентов или покупателей в рамках того вида деятельности, который подпадает под этот режим. Например, доход от услуг по ремонту, продажи тортов собственной выпечки или сдачи квартиры внаем облагается налогом по льготной ставке.

Но есть виды деятельности, которые под данный режим не подпадают, потому что это запрещено законом. В список исключений входит продажа имущества, например квартиры или машины.

Доход от таких сделок будет облагаться не налогом на профессиональный доход по сниженной ставке, а обычным налогом на доходы физических лиц по ставке 13%.

Вы продали машину раньше минимального срока владения и дороже, чем покупали. Доход от такой сделки нужно задекларировать и начислить НДФЛ на разницу между поступлением от покупателя и своими затратами на приобретение. Бюджет ждет от вас 19 500 Р, но ничего не получит. Вы не будете их платить, потому что все-таки используете социальный вычет — за лечение зубов и учебу ребенка.

Что делать? 18.03.19Как ИП на УСН получить вычет за квартиру и лечение?

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Когда самозанятые имеют право на налоговые вычеты

Самозанятые могут использовать право на вычет, если у них появится доход, с которого нужно платить НДФЛ по ставке 13%. Например, если плательщик налога на профессиональный доход продает квартиру, машину или получает зарплату по трудовому договору.

При продаже машины появляется доход, который облагается НДФЛ по ставке 13%. Это значит, что при наличии права на налоговые вычеты их вполне можно использовать, чтобы уменьшить налоговую базу и, как следствие, НДФЛ к уплате.

Какие вычеты могут использовать самозанятые

Если у самозанятого есть доход, облагаемый НДФЛ по ставке 13%, он может использовать все виды налоговых вычетов — такие же, как работник с трудовым договором. Начисленный налог можно уменьшить или вернуть с помощью вычета при покупке квартиры, за детей, лечение или учебу ребенка в платном вузе.

Для плательщиков налога на профессиональный доход действуют обычные лимиты и правила, прописанные в налоговом кодексе. Например, общая сумма вычета за лечение себя и супруга — 120 тысяч в год. Вычет за обучение каждого ребенка — с отдельным лимитом в размере 50 тысяч. Стандартный вычет за первого и второго ребенка — по 1400 Р в месяц, за третьего — 3000 Р. При этом дети должны быть не старше 18 лет, а если они учатся очно в вузе — не старше 23 лет.

Налог с продажи автомобиля

Как посчитать сумму вычетов и налог к уплате в вашем случае

Вот как будет выглядеть расчет НДФЛ за 2019 год с учетом всех вычетов.

Расчет НДФЛ для самозанятого при продаже машины

Доход от продажи машины

Примечание

Сумма из договора купли-продажи

Расходы на покупку машины

Сумма

−550 000 Р

Примечание

Фактические расходы по документам

Вычет за обучение двоих детей

Сумма

−100 000 Р

Примечание

По 50 000 Р на каждого ребенка, даже если фактические расходы больше

Вычет за лечение зубов

Примечание

Включаются расходы за себя и супругу, но не больше 120 000 Р в год

Вычет за троих детей

Примечание

За первого ребенка — 1400 Р, за второго — 1400 Р, за третьего — 3000 Р

Налоговая база

НДФЛ к уплате

Сумма расходов и вычетов больше дохода от продажи машины. Но так как налоговая база по НДФЛ не может быть отрицательной, в вашем случае она равна нулю. То есть налога к уплате нет.

Что делать? 01.07.19Как получить вычет на лечение родственников?

Как оформить документы, чтобы не платить налог

В 2020 году вам в любом случае нужно будет подать декларацию. И хотя налога к уплате нет, эту обязанность нужно выполнить. Без декларации налоговая не знает о вашем праве на вычеты.

Из-за коронавируса срок сдачи декларации продлили до 30 июля. В ней вы укажете четыре вида налоговых вычетов. Каждый нужно подтвердить документами.

Перечень документов для вычетов

Вид вычета

Документы

Имущественный

Договор и платежные документы на покупку машины

Социальный

Договор на медуслуги с номером лицензии клиники.

Справка об оплате медуслуг из стоматологической клиники.

Договор на обучение с номером лицензии вуза.

Справка об очной форме обучения.

Платежные документы об оплате учебы детей

Стандартный

Свидетельства о рождении детей

Вот ваш план действий на ближайшее время, чтобы не платить налог:

- Соберите документы. Сейчас с получением справок уже не должно быть проблем.

- Заполните декларацию в личном кабинете налогоплательщика. Для этого никуда ходить не нужно.

- Приложите подтверждающие документы — сканы или фото с телефона.

- Отправьте в налоговую инспекцию до 30 июля.

Самозанятым вернули весь налог за 2019 год

Благодаря вычетам за лечение и учебу вам не придется платить НДФЛ с продажи машины. Но и налог на профессиональный доход вы тоже получите назад. Всем самозанятым вернули суммы, уплаченные за 2019 год. Да еще и налоговый капитал выделили. Но на вычеты и НДФЛ эти суммы никак не влияют. Декларацию подать все равно нужно. И документы для подтверждения вычетов тоже.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Это то время года, когда налоговое планирование занято как муравьи, готовящиеся к зиме, и количество деловых расходов, о которых идет речь, стремительно растет. Добро пожаловать в сезон подачи ITR. Каждый хочет сократить свои налоги. Самый распространенный способ сделать это — показать больше налоговых вычетов и получить льготы. Как правило, вычеты не допускаются для капитальных расходов и личных расходов, но разрешены для коммерческих расходов.Кроме того, то, что включено в деловые расходы, дополняется другими налоговыми вычетами и льготами. В частности, стартапы с помощью Плана действий Startup India получили значительное повышение налогов. Итак, давайте рассмотрим некоторые из менее известных причин налоговых вычетов:

5 налоговых вычетов Индийские предприниматели должны знать

налоговых вычетов по закону Раста

налоговых вычетов по закону Раста1. Расходы на развлечения

Предположим, вы берете клиента с собой на обед и обсуждаете определенные деловые предложения, и вы получаете всю сумму как вычет.Вынос клиентов на еду и другие расходы на развлечения будет в определенной степени допустимым. Если вы потребуете слишком большой вычет, то налоговик обрушится на вас.

Помните, вы должны обсудить что-то о бизнесе. Вы не можете тратить все время на разговоры о детях друг друга или о любых других не относящихся к делу вопросах. Вам не нужно тратить всю трапезу на обсуждение бизнеса, но она должна быть где-то задействована, в начале, в середине или в конце трапезы.Эти расходы вычитаются на 100% в соответствии с разделом 37 (1) Закона о подоходном налоге 1961 года.

2. Благотворительные пожертвования

Пожертвования определенным фондам и благотворительным учреждениям (не только религиозного характера, но включая любые зарегистрированные игры или спортивные учреждения и ассоциации), таким как Фонд благосостояния премьер-министра и т. Д., Всегда могут быть истребованы в качестве вычетов для уменьшения налоговых обязательств. Пожертвования некоторым фондам, благотворительным учреждениям и т. Д., Как указано в Разделе 80G (1) Закона о подоходном налоге 1961 года, подлежат вычету на 100% или в совокупности вычитаются в размере пожертвованной суммы плюс 50% от совокупного. ,

В отношении фондов, благотворительных учреждений и т. Д., Указанных в Разделе 80G (2) [не считая средств, упомянутых в Разделе 80G (1)], может быть заявлено 50% от общей суммы. В случае совокупности сумм, указанных в подразделе 2 (а) ( и ), ( и ), ( и ), ( и ) и ( и ) или 2 ( b) или 2 (c) превышает 10% от общего валового дохода (как уменьшено всеми другими имеющимися исключениями и вычетами, если таковые имеются), тогда вычет на сумму превышения не может быть заявлен.Но помните, что для использования любого из этих положений любая сумма, превышающая 10 000 рупий /, должна быть оплачена любым способом, кроме наличных.

Вы можете читать: 25 идей малого бизнеса в Индии на 2017 год

3. Взносы в политическую партию

Удержание в отношении взносов компаний в политические партии.

Согласно Разделу 80GGC, если вы вносите какую-либо сумму в признанную политическую партию, вы можете требовать налогового вычета в размере от 50% до 100% от суммы для физических и юридических лиц (в соответствии с Разделом 80GGB), но для получения права на вычет компании не должны внести взнос наличными.Можно внести до 10% от общего валового дохода политической партии.

4. Путевые расходы:

Любые командировочные расходы, которые вы несете в связи с какими-либо встречами, дискуссиями или в интересах бизнеса, могут быть истребованы как вычет. Вы можете включить дополнительные поездки к друзьям или родственникам, но тогда сумма франшизы уменьшится. Снова, чтобы избежать споров с налоговым инспектором, рекомендуется, чтобы заявленные расходы были разумными.

5. Расходы на научные исследования

Вам будет известно о том, что вам разрешены вычеты в случае расходов на научные исследования для вашего бизнеса, но вам также будет разрешено подобное вычитание в соответствии с разделом 35 Закона о подоходном налоге 1961 года, даже если вы пожертвуете университету / колледжу / Школа / Научно-исследовательская ассоциация, не связанная с вашим бизнесом и занимающаяся научными исследованиями, включая ее основную цель, в сфере, совершенно отличной от вашего бизнеса.

Читайте также: 5 способов быть невероятно проницательными с вашими финансами

Закон о подоходном налоге

Научные исследования определены в разделе 43 (4) Закона о подоходном налоге 1961 года как:

«деятельность по расширению знаний в областях естественных или прикладных наук, включая лекарства и фармацевтику, сельское хозяйство, животноводство или рыболовство»

Такая деятельность может повысить эффективность, что, в свою очередь, повышает производительность процесса.Таким образом, чтобы побудить людей повышать производительность, правительство предоставляет определенные налоговые льготы в соответствии с разделом 35 Закона о подоходном налоге 1961 года путем вычета расходов, понесенных в связи с научными исследованиями.

Когда вы вносите сумму для проведения научных исследований в центральное правительство, которое утвердило «научное исследование» (даже если область исследования такого учреждения отличается от вашего бизнеса) в качестве основной цели. В случае:

(1) Любая внесенная сумма (кроме компании, зарегистрированной в Индии) будет иметь право на вычет в размере 1.75 раз сумма пожертвована.

(2) Любая сумма, выплаченная компании, зарегистрированной в Индии, может быть вычтена в 1,25 раза из суммы, пожертвованной.

(3) Любая сумма, внесенная в утвержденную центральным правительством ассоциацию университетов / колледжей / школ / исследовательских организаций, которая проводит социальные или статистические исследования, поскольку ее основной целью будет разрешено вычитать в 1,25 раза сумму пожертвования.

(4) Любая сумма, внесенная в утвержденную Национальную лабораторию или университет, или ИИТ, или указанному лицу с конкретным указанием, что сумма должна использоваться для целей научных исследований, должна иметь взвешенный вычет 2 раз на сумму пожертвованных.

Национальные лаборатории

Национальная лаборатория — любая лаборатория, функционирующая на национальном уровне под эгидой:

(1) Индийский совет по сельскохозяйственным исследованиям

(2) Индийский совет медицинских исследований

(3) Совет по научным и промышленным исследованиям

(4) Организация оборонных исследований и разработок

(5)

Департамент электроники(6) Отдел биотехнологии

(7) Департамент по атомной энергии

Во всех вышеупомянутых вычетах вы будете иметь право требовать вычета, даже если после пожертвования предоставленное одобрение было отозвано.

Эти вычеты, наряду с такими общими, как аренда, амортизация, инвестиции, проценты по кредитам и т. Д., Могут помочь вам сэкономить значительную сумму налога каждый год.

Но все эти налоговые вычеты подлежат верхнему пределу. Общая сумма всех вычетов не может превышать ваш общий доход.

Прочитайте здесь: Что каждый предприниматель должен знать перед началом бизнеса

Вы не сможете претендовать на какие-либо из этих налоговых вычетов , если не сможете доказать это.Чтобы доказать это, вам нужны записи всех квитанций обо всем, на что вы тратите свои деньги. Это может включать любые билеты, квитанции об аренде транспортных средств, еде, проживании в отеле, работе, выполненной во время деловой еды, и все, что вы можете себе представить. Особенно, когда вы имеете дело с налоговым инспектором, вы никогда не сможете получить больше квитанций, чем необходимо, поэтому ведите учет как можно больше.

Author Bio

Эта статья предоставлена Simmi Setia, Content Manager, TaxRaahi — онлайн-платформа для предоставления налоговых деклараций, таких как подача ITR, TDS и т. Д.

,Удержание бизнес-расходов | Налоговая служба

Коммерческие расходы — это расходы на ведение торговли или бизнес. Эти расходы обычно вычитаются, если бизнес работает, чтобы получить прибыль.

Примечание: Если вы не осуществляете деятельность для получения прибыли, вы должны отчитаться обо всем валовом доходе (без вычетов) от операции в форме 1040 или 1040-SR, строка 21. На какие расходы распространяются особые ограничения для некоммерческой деятельности вычитаются; Для получения более подробной информации см. Публикация 535 «Бизнес-расходы».

Что я могу вычесть?

Чтобы быть вычитаемым, деловые расходы должны быть как обычными, так и необходимыми. Обычные расходы — это расходы, которые обычно используются в вашей торговле или бизнесе. Необходимым расходом является тот, который полезен и подходит для вашей торговли или бизнеса. Расход не должен быть обязательным, чтобы считаться необходимым.

Важно отделить коммерческие расходы от следующих расходов:

Стоимость проданного товара

Если ваш бизнес производит товары или покупает их для перепродажи, вы, как правило, должны оценивать запасы в начале и в конце каждого налогового года, чтобы определить стоимость проданных товаров, если вы не являетесь налогоплательщиком для малого бизнеса (определено ниже).Некоторые из ваших расходов могут быть включены в расчет стоимости проданных товаров. Стоимость проданных товаров вычитается из валовой выручки для определения валовой прибыли за год. Если вы включите расходы в стоимость проданных товаров, вы не сможете вычесть их снова в качестве коммерческих расходов.

Ниже приведены виды расходов, которые учитываются при определении стоимости проданных товаров.

Стоимость продукции или сырья, включая фрахт

Хранение

Прямые затраты на рабочую силу (включая взносы в пенсионные или аннуитетные планы) для работников, производящих продукцию

Заводские накладные расходы

В соответствии с единообразными правилами капитализации вы должны капитализировать прямые затраты и часть косвенных затрат для определенных видов деятельности по производству или перепродаже, если вы не являетесь налогоплательщиком для малого бизнеса (определено ниже).Косвенные расходы включают арендную плату, проценты, налоги, хранение, приобретение, обработку, переупаковку, обработку и административные расходы.

Налогоплательщик малого бизнеса . Вступивший в силу в налоговые годы, начинающиеся после 31.12.2017, налогоплательщик малого бизнеса является налогоплательщиком, который (а) имеет среднегодовые валовые поступления в размере 25 млн. Долл. США или менее за 3 предыдущих налоговых года и (б) не является налоговым убежищем (так как определено в разделе 448 (d) (3)). См. Раздел 471 (с) и раздел 263А (i).

Если вы являетесь налогоплательщиком для малого бизнеса, вы можете принять или изменить свой метод учета для учета запасов (i) таким же образом, как материалы и материалы, которые не являются случайными, или (ii) соответствовать вашему режиму учета запасов в применимых финансовый отчет (как определено в разделе 451 (b) (3)) или, если у налогоплательщика нет применимой финансовой отчетности, метод учета, используемый в бухгалтерских книгах и записях налогоплательщиков, подготовленных в соответствии с процедурами бухгалтерского учета налогоплательщика.См. Раздел 471 (с) (1).

Для получения дополнительной информации см. Главу «Стоимость проданных товаров», публикация 334, «Налоговое руководство для малых предприятий» и главу «Запасы», публикация 538 «Периоды и методы учета».

Капитальные затраты

Вы должны капитализировать, а не вычитать некоторые расходы. Эти затраты являются частью ваших инвестиций в ваш бизнес и называются капитальными затратами. Капитальные затраты считаются активами в вашем бизнесе. В общем, есть три типа затрат, которые вы капитализируете.

Примечание: Вы можете принять решение о вычете или амортизации определенных начальных расходов. См. Главы 7 и 8 публикации 535 «Бизнес-расходы».

Личные расходы против бизнеса

Как правило, вы не можете вычесть личные, бытовые или семейные расходы. Однако, если у вас есть расходы на что-то, что используется частично для бизнеса и частично для личных целей, разделите общую стоимость между бизнесом и личными частями. Вы можете вычесть деловую часть.

Например, если вы одалживаете деньги и используете 70% их для бизнеса, а остальные 30% для семейного отдыха, вы можете вычесть 70% процентов в качестве деловых расходов. Оставшиеся 30% являются личным интересом и не подлежат вычету. Обратитесь к главе 4 Публикации 535 «Бизнес-расходы» за информацией о вычете процентов и правилах распределения.

Использование Вашего дома в бизнесе

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на деловое использование вашего дома.Эти расходы могут включать проценты по ипотечным кредитам, страхование, коммунальные услуги, ремонт и амортизацию. Обратитесь к разделу «Вывод из домашнего офиса» и публикация 587 «Использование вашего дома в бизнесе» для получения дополнительной информации.

Деловое Использование Вашего Автомобиля

Если вы используете свой автомобиль в своем бизнесе, вы можете вычесть расходы на автомобиль. Если вы используете свой автомобиль как в деловых, так и в личных целях, вы должны разделить свои расходы на фактический пробег. См. Публикацию 463 «Расходы на поездки, развлечения, подарки и автомобили».Список текущих и прошлогодних расценок миль приведен в разделе «Стандартные расценки пробега».

Прочие виды коммерческих расходов

Оплата труда — Как правило, вы можете вычесть сумму, которую вы платите своим сотрудникам за услуги, которые они оказывают для вашего бизнеса.

Пенсионные планы — Пенсионные планы — это накопительные планы, которые предлагают вам налоговые льготы, чтобы откладывать деньги на свои собственные и на пенсию ваших сотрудников.

Расходы на аренду — Аренда — это любая сумма, которую вы платите за использование имущества, которым вы не владеете.Как правило, вы можете вычесть арендную плату в качестве расхода только в том случае, если арендная плата взимается за имущество, которое вы используете в своей торговле или бизнесе. Если у вас есть или вы получите право собственности или право собственности на недвижимость, арендная плата не вычитается.

Проценты — Расходы по деловым процентам — это сумма, взимаемая за использование денег, заимствованных вами для предпринимательской деятельности.

Налоги — Вы можете вычесть различные федеральные, штатные, местные и иностранные налоги, непосредственно относящиеся к вашей торговле или бизнесу, в качестве коммерческих расходов.

Страхование — Как правило, вы можете вычесть обычные и необходимые расходы на страхование как деловые расходы, если это касается вашей профессии, бизнеса или профессии.

Этот список не включает все виды коммерческих расходов, которые вы можете вычесть. Для получения дополнительной информации см. Публикацию 535 «Бизнес-расходы».

,Закон о налоговых льготах и рабочих местах изменил вычет для государственных и местных налогов на доходы, продажи и имущество.

Если вы классифицируете вычеты в Приложении A, ваш общий вычет по государственным и местным налогам на доходы, продажи и имущество ограничивается совокупным общим вычетом в размере 10 000 долларов США (5 000 долларов США, если брак подается отдельно).

У вас есть возможность требовать либо налоги штата, либо местные подоходные налоги, либо налоги штата и местные налоги с продаж (вы не можете требовать оба варианта).Если вы сохранили свои квитанции в течение года, вы можете сложить общую сумму налогов, которые вы фактически заплатили; однако ваш вычет ограничен 10 000 долл. США (5 000 долл. США, если вы регистрируете брак по отдельности) для совокупной суммы государственных и местных налогов на доходы, продажи и имущество.

Калькулятор налога с продаж

Примечание . Если в городе имеется несколько налоговых юрисдикций, использующих один и тот же почтовый индекс и округ, но имеющих разные ставки местных налогов, калькулятор использует среднюю ставку местных налогов для этих юрисдикций.

Почтовый индекс военного округа США

Калькулятор вычета налога с продаж обновлен для зарубежных военных зон и округов США, где военные США не платят налог с продаж. Военный персонал США, развернутый за рубежом, может использовать калькулятор для определения налога с продаж, который он заплатил, находясь в Соединенных Штатах.

Сокращения в военной зоне

Аббревиатура | Военная зона |

|---|---|

AA | военнослужащих в Северной и Южной Америке, за исключением Канады |

AE | Военный персонал в Европе, на Ближнем Востоке, в Африке и Канаде |

AP | военнослужащих в Азиатско-Тихоокеанском регионе |

APO | Военное почтовое отделение для США.S. Армия & Военно-воздушные силы Персонал |

FPO | Военное почтовое отделение для персонала ВМС США |

DPO | Почтовое отделение для посольства США, Государственного департамента и других дипломатических работников |

Дополнительные ресурсы:

Калькулятор вычета налога с продаж Часто задаваемые вопросы

Ваши записи являются анонимными, и информация будет использоваться только для определения вашего общего допустимого вычета.Все записи стираются, когда вы выходите или начинаете заново. См. Политику конфиденциальности IRS для получения дополнительной информации.

,1. Освобождение от арендной платы за дом

Наемное лицо, арендовавшее жилье, может получить пособие HRA (House Rent Allowance). Это может быть полностью или частично освобождено от подоходного налога. Однако, если вы не проживаете в арендованном жилье и продолжаете получать HRA, оно облагается налогом. Если вы не смогли подать квитанцию об аренде своему работодателю в качестве доказательства заявления HRA, вы все равно можете подать заявление об освобождении от налога при подаче налоговой декларации.Поэтому, пожалуйста, сохраняйте квитанции об оплате аренды и доказательства оплаты за аренду. Вы можете требовать наименьшее из следующего в качестве исключения HRA. а. Всего HRA, полученных от вашего работодателя б. Арендная плата оплачена менее 10% (Базовая зарплата + DA) с. 40% зарплаты (Basic + DA) для неметро и 50% зарплаты (Basic + DA) для метрополитена Узнайте больше о том, как подать заявку на освобождение HRA.2. Стандартный вычет

Министр финансов Индии, представляя Бюджет Союза на 2018 год, объявил стандартный вычет в размере рупий.40000 для наемных работников. Это было вместо транспортных пособий (19 200 рупий) и медицинской компенсации (15 000 рупий). В результате наемные люди могут воспользоваться дополнительным освобождением от уплаты подоходного налога. 5800 в 2018-19 финансовом году. Предел рупий. 40000 был увеличен до рупий. 50 000 в промежуточном бюджете на 2019 год. Подробнее о стандартном вычете3. Разрешение на выезд (LTA)

Закон о подоходном налоге также предусматривает освобождение LTA от наемных работников, ограниченное путевыми расходами, понесенными ими во время отпусков.Пожалуйста, обратите внимание, что освобождение не включает расходы, понесенные за всю поездку, такие как покупки, питание, развлечения и отдых среди других. Вы можете требовать LTA дважды в течение четырех лет. В случае, если человек не использует это исключение в блоке, он / она может перенести его в следующий блок. Ниже приведены ограничения, применимые к LTA:- LTA покрывает только внутренние поездки, а не стоимость международных поездок

- Режим такого путешествия должен быть железнодорожным, воздушным или общественным транспортом.

4.Мобильное возмещение

Налогоплательщик может нести расходы на мобильный телефон и телефон, используемый по месту жительства. Закон о подоходном налоге позволяет работнику требовать безналогового возмещения понесенных расходов. Работник может требовать возмещения фактически уплаченной суммы счета или суммы, указанной в пакете заработной платы, в зависимости от того, какая сумма меньше.5. Книги и периодика

Сотрудники несут расходы на книги, газеты, периодические издания, журналы и так далее. Закон о подоходном налоге позволяет работнику требовать безналогового возмещения понесенных расходов.Возмещение, разрешенное работнику, является наименьшей из суммы счета или суммы, указанной в пакете заработной платы.6. Продовольственные талоны

Ваш работодатель может предоставить вам талоны на питание, такие как sodexo. Такие талоны на еду облагаются налогом как льготные в руках работника. Однако такие талоны на питание не облагаются налогом до 50 рупий за прием пищи. Расчет, основанный на 22 рабочих днях и двухразовом питании, дает ежемесячное пособие в размере 2200 рупий (22 * 100). Следовательно, ежегодное освобождение действует до 26 400 рупий.Узнайте больше о том, как требовать LTA7. Раздел 80C, 80CCC и 80CCD (1)

Раздел 80C является наиболее широко используемым вариантом экономии налога на прибыль. Здесь, физическое лицо или HUF (индусские неразделенные семьи), которые инвестируют или тратят на предусмотренные льготы, позволяющие сэкономить на налогах, могут требовать отчисления до RS. 1,5 лакха за налоговый вычет. Индийское правительство также поддерживает некоторые из них в качестве инструментов экономии налогов (PPF, NPS и т. Д.), Чтобы побудить людей делать сбережения и инвестировать на пенсию. Расходы / инвестиции u / s 80C не допускаются как вычет из дохода, получаемого в результате прироста капитала.Это означает, что если доход физического лица включает только прирост капитала, то раздел 80C не может быть использован для экономии налога. Некоторые из таких инвестиций приведены ниже, которые имеют право на освобождение в соответствии с разделами 80C, 80CCC и 80CCD (1), но не более 1,5 лак.- Страхование жизни премиум

- Схема сбережений по акциям (ELSS)

- Фонд обеспечения сотрудников (EPF)

- Схемы аннуитета / пенсии

- Основная выплата по ипотечным кредитам

- Стоимость обучения для детей

- Взнос на счет PPF

- Суканья Самриддхи Счет

- NSC (Национальный сберегательный сертификат)

- Фиксированный депозит (Налоговая экономия)

- срочные вклады почтовых отделений

- Национальная пенсионная схема