статья 19 Налогового кодекса Республики Беларусь (Общая часть)

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

какие изменения ждут бизнес и владельцев жилья

В Беларуси подготовлен законопроект о внесении изменений в Налоговый кодекс. Он предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности. О планируемых новшествах рассказал журналистам первый заместитель Министра финансов Дмитрий Кийко.

Он предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности. О планируемых новшествах рассказал журналистам первый заместитель Министра финансов Дмитрий Кийко.

Среди традиционных направлений – индексация ставок налогов, всех социальных налоговых вычетов в целях их адаптации к инфляционным процессам. Отдельный блок касается мер фискальной направленности. Это вызвано необходимостью консолидации доходов бюджетов на уровне снижающейся централизации доходов, которая обусловлена и внешней конъюнктурой, в первую очередь влиянием российского налогового маневра, а также необходимостью финансирования ряда расходов, в частности по противодействию коронавирусной инфекции.

В законопроекте предусмотрена отмена отдельных налоговых льгот и предоставление права местным Советам депутатов повышать стандартную ставку налога на прибыль в пределах 2 процентных пунктов с направлением полученных средств на реализацию инфраструктурных проектов.

Налоги для владельцев квартир

Одно из основных изменений – отмена налоговой льготы в отношении квартир в многоквартирных жилых домах. «Цель этого нововведения – уравнять условия налогообложения граждан, которые являются владельцами индивидуального жилья, а также повысить ресурсную базу местных бюджетов», – сказал Дмитрий Кийко.

Предполагается, что в качестве налоговой базы будет расчетная стоимость квартир, которая будет определяться Налоговым кодексом. К ней будет применяться стандартная ставка в размере 0,1 % (к первой и последующим квартирам). На данный момент применяется большая ставка – 0,2% – ко второй и последующим квартирам. «Расчетная стоимость будет дифференцирована по городам, а также по типам квартир. По расчетам средняя сумма налога по стандартной квартире для граждан в Минске составит около Br50 в год, в регионах – порядка Br25», – отметил первый заместитель Министра.

При этом сохранятся льготы в отношении пенсионеров, инвалидов, многодетных семей и других незащищенных слоев населения.

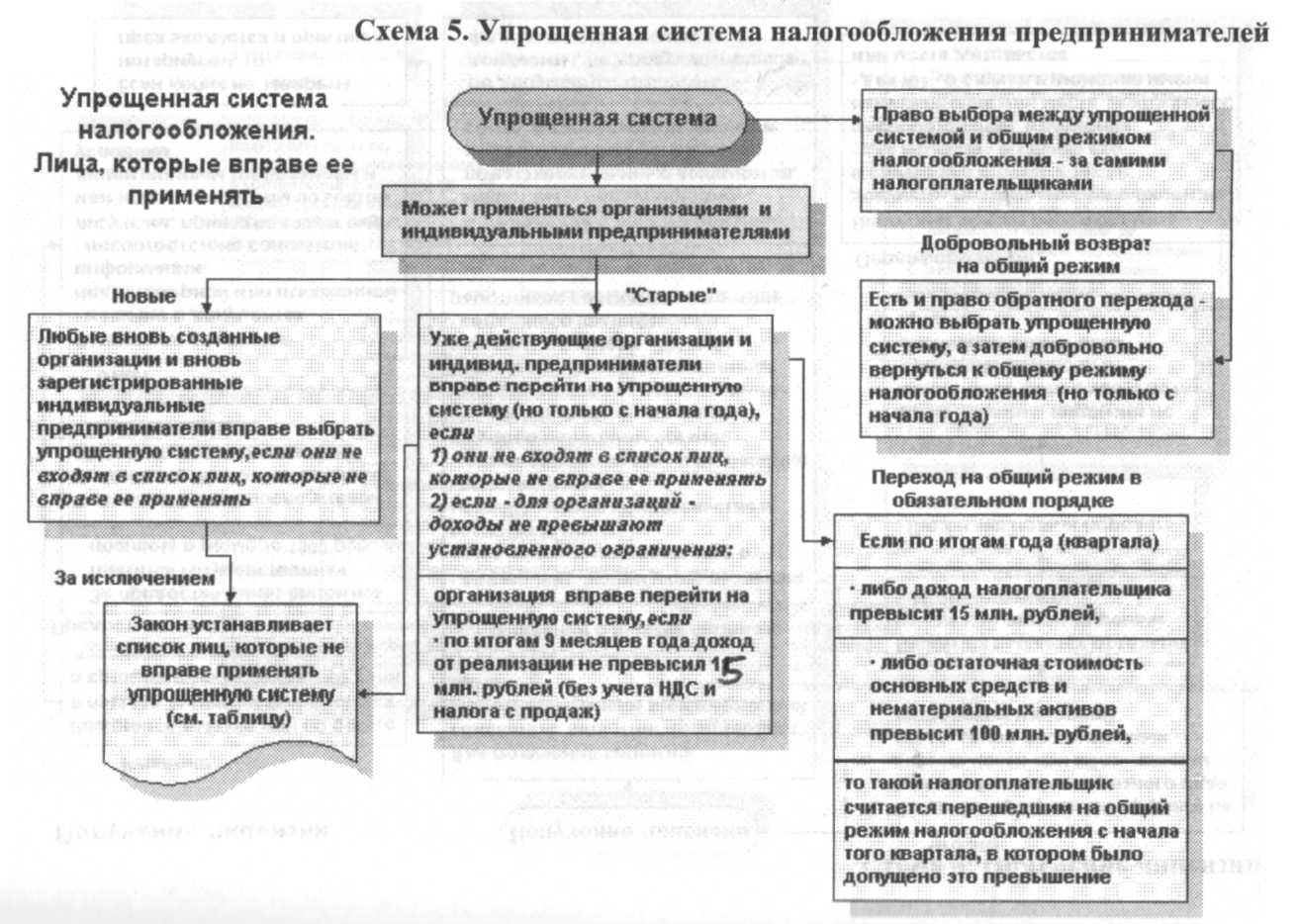

Изменения для бизнеса

Проектом Налогового кодекса предусмотрен ряд мер, направленных на стимулирование деловой активности. Прежде всего это касается расширения возможностей по применению инвестиционного налогового вычета, а также увеличения его размеров. Предусмотрены меры по упрощению налогового администрирования, прежде всего они связаны с цифровизацией административных процедур.

Отдельный блок касается системных изменений по налогообложению предпринимательской деятельности. «Это вызвано рядом обстоятельств. В настоящее время у нас индивидуальная предпринимательская деятельность может применяться в различных организационно-правовых формах. Это самозанятые граждане, индивидуальные предприниматели, отчасти микроорганизации. Все эти субъекты применяют различные системы налогообложения. В результате такого многообразия сегодня отмечается излишняя конкуренция между самими субъектами, а также использование ИП в схемах по налоговой оптимизации. Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5 %», –

Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5 %», –

Поэтому выработана концепция, целью которой является четкое разграничение субъектного состава (самозанятые, ИП, микроорганизации). В соответствии с этой концепцией в кодексе предусмотрены подходы по изменению налогообложения.

Самозанятые

Основные изменения касаются самозанятых граждан. «Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников»,

Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников»,

В планах разработка цифрового мобильного приложения для самозанятых. Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10 % от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», – пояснил Дмитрий Кийко.

Индивидуальные предприниматели

В связи с таким расширением возможностей для самозанятых с 2023 года также предполагается сокращение видов деятельности, которые можно осуществлять индивидуальным предпринимателям.

Микроорганизации

Индивидуальным предпринимателям с наемными работниками предлагают альтернативу – возможность перехода в микроорганизации. Для микроорганизаций сохраняется возможность применения упрощенной системы налогообложения, для этого устанавливаются единые критерии. «При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6 %», – добавил Дмитрий Кийко.

«При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6 %», – добавил Дмитрий Кийко.

Ожидаемые результаты

«Мы полагаем, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, устранить предпосылки для применения схем по налоговой оптимизации, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета»,

– подчеркнул первый замминистра.

Минфин не ожидает, что сразу же будет получен фискальный эффект от планируемых мер. Дмитрий Кийко заявил: «Мы понимаем, что должен пройти трансформационный период, пока субъекты распределятся по предлагаемым категориям – самозанятые, ИП, микроорганизации. Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100–200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели».

Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100–200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели».

Мнение бизнеса

Сопредседатель правления, директор Бизнес-союза предпринимателей и нанимателей им. профессора М.С.Кунявского Жанна Тарасевич поделилась с журналистами своей оценкой проекта о внесении изменений в Налоговый кодекс. «Это попытка выровнять конкурентную среду между субъектами хозяйствования независимо от организационно-правовой формы собственности, стимулировать рост бизнеса от более мелкого к более крупному. Если посмотреть на предусмотренные проектом ставки, мы видим, что когда бизнес будет расти, то скорее всего будет платить налогов меньше. С точки зрения администрирования тоже есть свои плюсы. Упрощаются некоторые моменты по вопросам электронного декларирования, личного кабинета и другим», – отметила она.

Упрощаются некоторые моменты по вопросам электронного декларирования, личного кабинета и другим», – отметила она.

Представитель бизнеса обратила внимание на необходимость оценки влияния предлагаемых изменений на цены, занятость, а также оценки связанных с новациями административных расходов. «Также важно, насколько удобно и просто самозанятым будет работать с цифровой платформой, так как среди них есть не только молодежь, которая хорошо управляется со смартфонами. Кроме того, необходимо провести разъяснительную работу с населением и рассказать о преимуществах той или иной организационно-правовой формы предпринимательской деятельности. Сейчас идут консультации с бизнесом, все эти вопросы будут еще обсуждаться», – добавила Жанна Тарасевич.

Председатель Республиканского союза промышленников и предпринимателей Александр Швец отметил, что предлагаемые изменения в Налоговый кодекс имеют под собой объективные предпосылки и направлены на борьбу с недобросовестной конкуренцией. Однако он высказал опасения по поводу того, насколько быстро и эффективно бизнес адаптируется к планируемым новациям.

Однако он высказал опасения по поводу того, насколько быстро и эффективно бизнес адаптируется к планируемым новациям.

Дмитрий Кийко заверил, что будут приняты меры для упрощения адаптационного, трансформационного периода, когда индивидуальные предприниматели должны будут принять решение перейти в новую категорию (самозанятых либо микроорганизаций). По его словам, предполагается разработка отдельного порядка, который будет регламентировать такой упрощенный переход. За ИП будут автоматически сохраняться все разрешения, лицензии, будут решаться вопросы, связанные с юридическим адресом, с наличием обязательств. Все это предполагается урегулировать в отдельном законодательном акте, чтобы сделать такой переход максимально безболезненным.

По сообщению БЕЛТА

Дмитрий Кийко: Новый проект Налогового кодекса: какие изменения ждут бизнес и владельцев жилья

В Беларуси подготовлен законопроект о внесении изменений в Налоговый кодекс. Он предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности. О планируемых новшествах рассказал сегодня журналистам первый заместитель министра финансов Дмитрий Кийко.

Он предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности. О планируемых новшествах рассказал сегодня журналистам первый заместитель министра финансов Дмитрий Кийко.

Среди традиционных направлений — индексация ставок налогов, всех социальных налоговых вычетов в целях их адаптации к инфляционным процессам. Отдельный блок касается мер фискальной направленности. Это вызвано необходимостью консолидации доходов бюджетов на уровне снижающейся централизации доходов, которая обусловлена и внешней конъюнктурой, в первую очередь влиянием российского налогового маневра, а также необходимостью финансирования ряда расходов, в частности по противодействию коронавирусной инфекции.

В законопроекте предусмотрена отмена отдельных налоговых льгот и предоставление права местным Советам депутатов повышать стандартную ставку налога на прибыль в пределах 2 процентных пунктов с направлением полученных средств на реализацию инфраструктурных проектов.

Налоги для владельцев квартир

Одно из основных изменений — отмена налоговой льготы в отношении квартир в многоквартирных жилых домах. «Цель этого нововведения — уравнять условия налогообложения граждан, которые являются владельцами индивидуального жилья, а также повысить ресурсную базу местных бюджетов», — сказал Дмитрий Кийко.

Предполагается, что в качестве налоговой базы будет расчетная стоимость квартир, которая будет определяться Налоговым кодексом. К ней будет применяться стандартная ставка в размере 0,1% (к первой и последующим квартирам). На данный момент применяется большая ставка — 0,2% — ко второй и последующим квартирам. «Расчетная стоимость будет дифференцирована по городам, а также по типам квартир. По расчетам средняя сумма налога по стандартной квартире для граждан в Минске составит около Br50 в год, в регионах — порядка Br25», — отметил первый замминистра.

При этом сохранятся льготы в отношении пенсионеров, инвалидов, многодетных семей и других незащищенных слоев населения.

Изменения для бизнеса

Проектом Налогового кодекса предусмотрен ряд мер, направленных на стимулирование деловой активности. Прежде всего это касается расширения возможностей по применению инвестиционного налогового вычета, а также увеличения его размеров. Предусмотрены меры по упрощению налогового администрирования, прежде всего они связаны с цифровизацией административных процедур.

Отдельный блок касается системных изменений по налогообложению предпринимательской деятельности. «Это вызвано рядом обстоятельств. В настоящее время у нас индивидуальная предпринимательская деятельность может применяться в различных организационно-правовых формах. Это самозанятые граждане, индивидуальные предприниматели, отчасти микроорганизации. Все эти субъекты применяют различные системы налогообложения. В результате такого многообразия сегодня отмечается излишняя конкуренция между самими субъектами, а также использование ИП в схемах по налоговой оптимизации. Помимо неравной конкурентной среды, это соответствующим образом отражается и на доходах бюджета. За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5%», — отметил Дмитрий Кийко.

За последние годы отмечается такая тенденция, что, несмотря на рост количества субъектов предпринимательской деятельности, доля доходов от этих категорий в бюджете не увеличивается и традиционно не превышает примерно 2,5%», — отметил Дмитрий Кийко.

Поэтому выработана концепция, целью которой является четкое разграничение субъектного состава (самозанятые, ИП, микроорганизации). В соответствии с этой концепцией в кодексе предусмотрены подходы по изменению налогообложения.

Самозанятые

Основные изменения касаются самозанятых граждан. «Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься. А остальные виды будут разрешены. Основной нюанс в том, что эта деятельность должна осуществляться без привлечения наемных работников», — рассказал первый замминистра.

В планах разработка цифрового мобильного приложения для самозанятых. Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Дмитрий Кийко.

Оно будет предназначено для регистрации и уплаты всех налоговых обязательств. «Установив и используя это приложение, самозанятый гражданин может вести предпринимательскую деятельность без дополнительных административных процедур, без предоставления какой-либо дополнительной отчетности. Цифровой продукт позволит самозанятым работать с использованием безналичной оплаты. Будет возможно их взаимодействие как с физическими лицами, так и с организациями с отдельными ограничениями. Основная ставка предполагается в размере 10% от полученного дохода. Расчет налоговых обязательств будет проводиться автоматически через цифровое приложение. Важное нововведение: эта совокупная ставка будет включать в себя в том числе отчисления в ФСЗН», — пояснил Дмитрий Кийко.

Индивидуальные предприниматели

В связи с таким расширением возможностей для самозанятых с 2023 года также предполагается сокращение видов деятельности, которые можно осуществлять индивидуальным предпринимателям. «Здесь будет реализован обратный подход: будут определены несколько видов деятельности, при осуществлении которых можно будет регистрироваться как ИП с привлечением наемных лиц не более трех человек. С учетом сокращения сфер деятельности индивидуальных предпринимателей и того, что основная их масса перейдет в самозанятые, предполагается корректировка условий налогообложения для ИП. С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога. Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», — проинформировал первый замминистра.

С учетом сокращения сфер деятельности индивидуальных предпринимателей и того, что основная их масса перейдет в самозанятые, предполагается корректировка условий налогообложения для ИП. С 2022 года для отдельных видов деятельности ограничивается возможность применения упрощенной системы налогообложения, сокращаются сферы применения единого налога. Предполагается, что с 2023 года для ИП останется возможность применения только общей системы налогообложения, то есть с уплатой подоходного налога с разницы между доходами и расходами», — проинформировал первый замминистра.

Микроорганизации

Индивидуальным предпринимателям с наемными работниками предлагают альтернативу — возможность перехода в микроорганизации. Для микроорганизаций сохраняется возможность применения упрощенной системы налогообложения, для этого устанавливаются единые критерии. «При этом в части выручки эти критерии расширяются. Предельный критерий будет порядка Br2,15 млн в год. При достижении этой выручки будет возможно применение упрощенной системы налогообложения. Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6%», — добавил Дмитрий Кийко.

Предполагается установить численность работников в количестве 50 человек, а также единую ставку налога при упрощенной системе в размере 6%», — добавил Дмитрий Кийко.

Ожидаемые результаты

«Мы полагаем, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, устранить предпосылки для применения схем по налоговой оптимизации, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета», — подчеркнул первый замминистра.

Минфин не ожидает, что сразу же будет получен фискальный эффект от планируемых мер. Дмитрий Кийко заявил: «Мы понимаем, что должен пройти трансформационный период, пока субъекты распределятся по предлагаемым категориям — самозанятые, ИП, микроорганизации. Тем не менее, после того, как эта система полностью заработает, ее потенциальный эффект оценивается нами в размере Br100-200 млн в год, в том числе с учетом отчислений в ФСЗН. Прежде всего это будет способствовать повышению ресурсной базы местных бюджетов, которые смогут направлять средства на инфраструктурные и иные социальные цели».

Мнение бизнеса

Сопредседатель правления, директор Бизнес-союза предпринимателей и нанимателей им. профессора М.С. Кунявского Жанна Тарасевич поделилась с журналистами своей оценкой проекта о внесении изменений в Налоговый кодекс. «Это попытка выровнять конкурентную среду между субъектами хозяйствования независимо от организационно-правовой формы собственности, стимулировать рост бизнеса от более мелкого к более крупному. Если посмотреть на предусмотренные проектом ставки, мы видим, что когда бизнес будет расти, то скорее всего будет платить налогов меньше. С точки зрения администрирования тоже есть свои плюсы. Упрощаются некоторые моменты по вопросам электронного декларирования, личного кабинета и другим», — отметила она.

Представитель бизнеса обратила внимание на необходимость оценки влияния предлагаемых изменений на цены, занятость, а также оценки связанных с новациями административных расходов. «Также важно, насколько удобно и просто самозанятым будет работать с цифровой платформой, так как среди них есть не только молодежь, которая хорошо управляется со смартфонами. Кроме того, необходимо провести разъяснительную работу с населением и рассказать о преимуществах той или иной организационно-правовой формы предпринимательской деятельности. Сейчас идут консультации с бизнесом, все эти вопросы будут еще обсуждаться», — добавила Жанна Тарасевич.

Кроме того, необходимо провести разъяснительную работу с населением и рассказать о преимуществах той или иной организационно-правовой формы предпринимательской деятельности. Сейчас идут консультации с бизнесом, все эти вопросы будут еще обсуждаться», — добавила Жанна Тарасевич.

Председатель Республиканского союза промышленников и предпринимателей Александр Швец отметил, что предлагаемые изменения в Налоговый кодекс имеют под собой объективные предпосылки и направлены на борьбу с недобросовестной конкуренцией. Однако он высказал опасения по поводу того, насколько быстро и эффективно бизнес адаптируется к планируемым новациям.

Дмитрий Кийко заверил, что будут приняты меры для упрощения адаптационного, трансформационного периода, когда индивидуальные предприниматели должны будут принять решение перейти в новую категорию (самозанятых либо микроорганизаций). По его словам, предполагается разработка отдельного порядка, который будет регламентировать такой упрощенный переход. За ИП будут автоматически сохраняться все разрешения, лицензии, будут решаться вопросы, связанные с юридическим адресом, с наличием обязательств. Все это предполагается урегулировать в отдельном законодательном акте, чтобы сделать такой переход максимально безболезненным.

Все это предполагается урегулировать в отдельном законодательном акте, чтобы сделать такой переход максимально безболезненным.

БЕЛТА.-0-

Налоговые льготы для ИП: как законно уменьшить выплаты

Если индивидуального предпринимателя тяготит бремя налогов по общей системе налогообложения (ОСНО), то ему предоставляется право выбрать щадящий налоговый режим. Всего их четыре. В отличие от ОСНО, здесь налоговые ставки ниже, а отчетности меньше.

Льготные налоговые системы для ИП

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

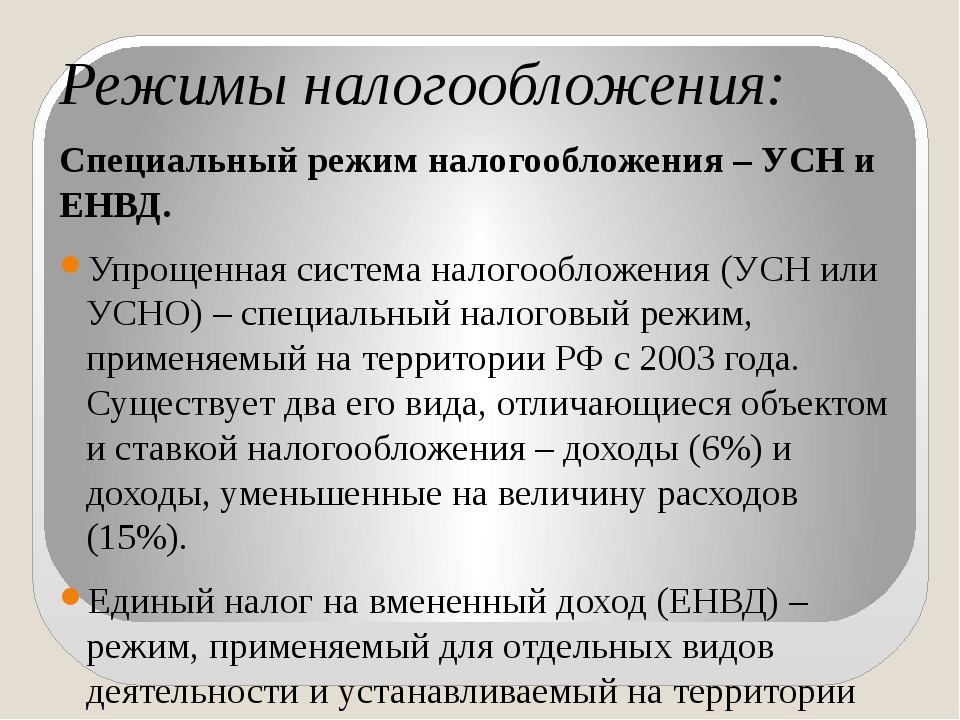

Упрощенная система налогообложения (УСН)

УСН Доходы. Отчисления взимаются с суммы всех средств, полученных ИП.

Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.

Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.УСН Доходы минус Расходы. Значение, которое облагается налогом, равно сумме всех доходов ИП уменьшенной на величину расходов. Ставка этой формы налогообложения является фиксированной и равна 15%. При этом, региональным властям дано право уменьшать эту цифру до 5%.

Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.

Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации.

Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации.

Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

1.Индивидуальный предприниматель открывает ИП первый раз.

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

3.Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

5.В области, где прописан ИП, принят закон о налоговых каникулах.

6.Регистрация бизнеса состоялась после принятия местного закона.

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий. О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

ИП, имеющие долг по налогам любого режима налогообложения: ОСНО, УСН Доходы, УСН Доходы минус Расходы, ПСН, ЕСХН, ЕНВД. А также задолженность по страховым взносам, штрафам и пеням.

Лица, занимающиеся частной практикой (нотариусы, адвокаты, арбитражные управляющие), имеющие задолженность по страховым отчислениям в Пенсионный Фонд РФ.

Какая задолженность подлежит списанию

Налоги, которые образовались до 1 января 2015 года;

Страховые взносы, неуплаченные до 1 января 2017 года.

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам. Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Налоговые вычеты для ИП

Налоговая база для ИП может быть уменьшена за счет налогового вычета. Право на него имеют индивидуальные предприниматели, работающие по общей системе налогообложения, а именно те, кто отчисляет в бюджет НДФЛ. Существует пять видов налоговых вычетов.

Имущественный вычет Условия получения регулируется Налоговым кодексом РФ, часть 2, статья 220. Подробно об имущественном вычете читайте в нашей статье.

Стандартный вычет Вычетов таких несколько. Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.

Социальный вычет Социальный вычет будет предоставлен только на основании документов, подтверждающих фактически понесенные расходы. Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.

Профессиональный вычет Эта форма вычета предоставляется только лицам, занимающимся предпринимательской деятельностью. Рассчитывается двумя способами.

20% от годового дохода;

сумма затраченных на предпринимательскую деятельность средств.

Законодательной базой по профессиональному вычету является Налоговый кодекс РФ, часть 2, статья 221.

Инвестиционный вычет Вычет доступен ИП, которые вкладывают средства на долгосрочную перспективу. Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Право на налоговые вычеты не имеет ИП на льготной системе налогообложения (ПСН, УСН, ЕНВД, ЕСХН), так как освобожден от НДФЛ. Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

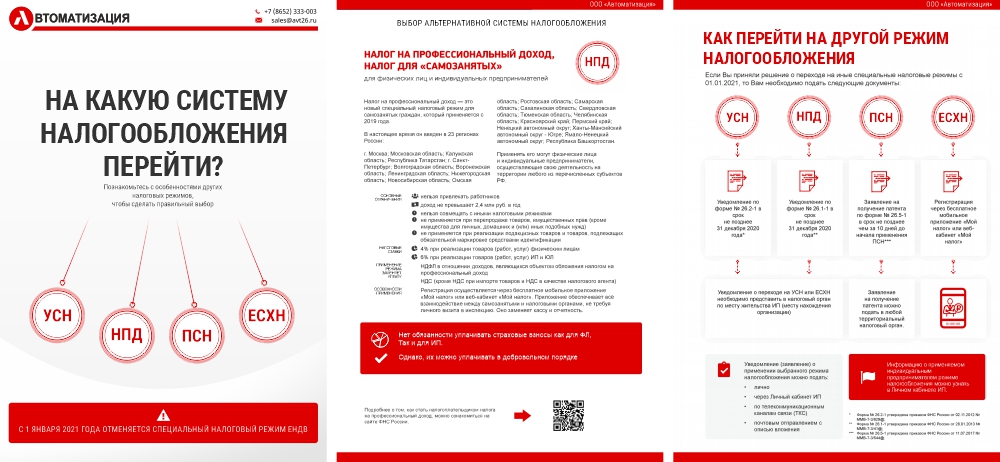

О переходе индивидуальных предпринимателей на патентную систему налогообложения

В целях обеспечения более комфортного перехода с системы налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года расширены возможности применения патентной системы налогообложения.

В связи с внесенными в Налоговый кодекс Российской Федерации изменениями Федеральная налоговая служба письмом от 01.12.2020 года № СД-4-3/19767@ проинформировала, что патентная система налогообложения максимально похожа на систему в виде единого налога на вмененный доход, поскольку:

расширен перечень видов деятельности, в отношении которых может применяться патентная система налогообложения, в том числе теми, которые применялись в рамках ЕНВД;

плательщики патентной системы налогообложения так же, как и плательщики ЕНВД, получат право уменьшать исчисленную сумму налога на страховые взносы;

увеличена площадь торгового зала (зала обслуживания) в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м., если иное не установлено законами субъектов Российской Федерации.

м., если иное не установлено законами субъектов Российской Федерации.

Также сообщается, что до принятия законов субъектов Российской Федерации о введении патентной системы налогообложения в соответствии с новым порядком, предусмотрен переходный период, в рамках которого налогоплательщики смогут до 31.03.2021 года применять патентную систему налогообложения по видам деятельности «розничная торговля», «общественное питание», «стоянки для транспортных средств» и «ремонт, техническое обслуживание транспортных средств» на условиях, максимально приближенным к действующим на ЕНВД в 2020 году.

Такие патенты могут быть получены индивидуальными предпринимателями, если они применяли ЕНВД по соответствующему виду предпринимательской деятельности в четвертом квартале 2020 года.

Также Федеральная налоговая служба письмом от 09.12.2020@№ СД-4-3/20310@ сообщила о временном продлении сроков подачи заявления на получение патента до 31.12. 2020.

2020.

По общим правилам заявление на получение патента индивидуальный предприниматель подает в налоговый орган лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи не позднее, чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения.

В текущем году в целях обеспечения «бесшовного» перехода со специального налогового режима в виде единого налога на вмененный доход для отдельных видов деятельности на патентную систему налогообложения для индивидуальных предпринимателей, изъявивших желание получить патент с началом срока действия с января 2021 года, налоговым органам предписано обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно.

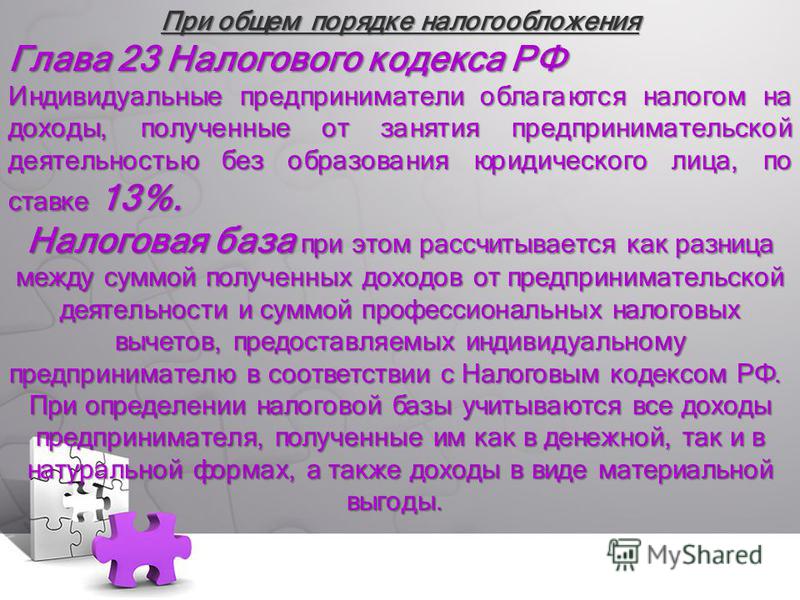

Ст. 366 Налоговый Кодекс РК Доход индивидуального предпринимателя 25 декабря 2017 года № 120-VI ЗРК О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Статья 366 Комментарий

1. Облагаемый доход индивидуального предпринимателя, применяющего общеустановленный режим налогообложения, за налоговый период определяется в следующем порядке:

Облагаемый доход индивидуального предпринимателя, применяющего общеустановленный режим налогообложения, за налоговый период определяется в следующем порядке: налогооблагаемый доход индивидуального предпринимателя, определенный в соответствии с пунктом 2 настоящей статьи,

минус

уменьшение налогооблагаемого дохода индивидуального предпринимателя, определенного в порядке, аналогичном порядку определения уменьшения налогооблагаемого дохода в целях исчисления корпоративного подоходного налога, установленного статьей 288 настоящего Кодекса,

плюс

суммарная прибыль контролируемых иностранных компаний или постоянных учреждений контролируемых иностранных компаний, определяемая в соответствии со статьей 340 настоящего Кодекса,

минус

убытки, переносимые в порядке, аналогичном порядку переноса убытков в целях исчисления корпоративного подоходного налога, установленного статьями 299 и 300 настоящего Кодекса.

2. Налогооблагаемый доход индивидуального предпринимателя за налоговый период определяется в следующем порядке:

доход индивидуального предпринимателя, полученный совокупно за налоговый период, определенный в порядке, аналогичном порядку определения совокупного годового дохода в целях исчисления корпоративного подоходного налога, установленного статьей 225 настоящего Кодекса, с учетом особенностей, предусмотренных статьями 226 – 240 настоящего Кодекса,

минус

корректировка дохода индивидуального предпринимателя, полученного совокупно за налоговый период, определенная в порядке, аналогичном порядку определения корректировки совокупного годового дохода в целях исчисления корпоративного подоходного налога, установленного пунктом 1 статьи 241 настоящего Кодекса с учетом положений пункта 2 статьи 241 настоящего Кодекса,

плюс (минус)

корректировка дохода индивидуального предпринимателя, полученного совокупно за налоговый период, определенная в порядке, аналогичном порядку определения корректировки совокупного годового дохода в целях исчисления корпоративного подоходного налога, установленного пунктом 3 статьи 241 настоящего Кодекса,

минус

вычеты, определенные в порядке, аналогичном порядку определения расходов, относимых на вычеты в целях исчисления корпоративного подоходного налога, установленного статьями 242 – 276 настоящего Кодекса,

плюс (минус)

корректировка доходов и вычетов, определенная в порядке, аналогичном порядку определения корректировки доходов и вычетов в целях исчисления корпоративного подоходного налога, установленного статьей 287 настоящего Кодекса.

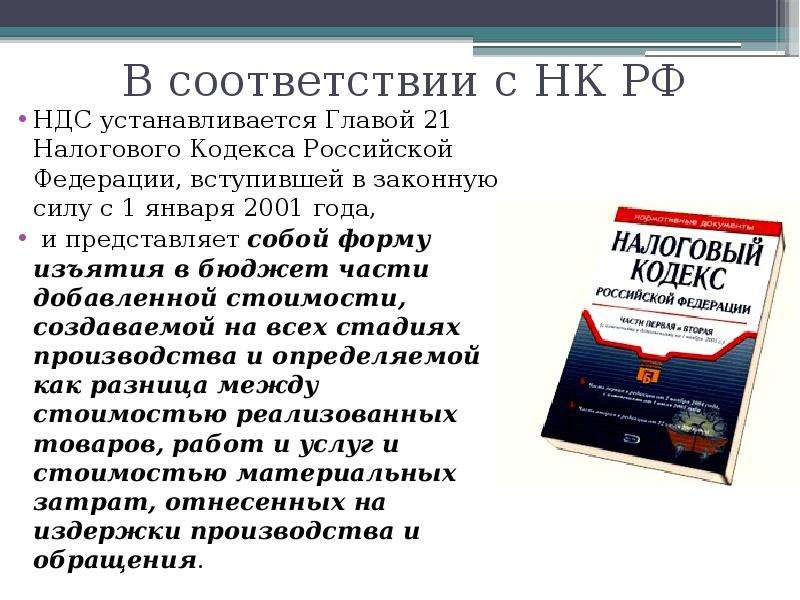

РАЗДЕЛ 10. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Глава 41. ОБЩИЕ ПОЛОЖЕНИЯ

Ст. 346.24 НК РФ. Налоговый учет

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

См. все связанные документы >>>

Комментируемая статья устанавливает обязанность для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, по ведению учета доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов.

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утверждена Приказом Минфина России от 22.10.2012 N 135н (приложение N 1).

Данная форма применяется налогоплательщиками с 1 января 2013 года.

Порядок заполнения указанной книги также утвержден вышеназванным Приказом Минфина России (приложение N 2).

Так, на основании пункта 1.1 Порядка заполнения книги учета доходов и расходов организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

Ведение рассматриваемой книги может осуществляться только на русском языке.

Важно!

Также необходимо обратить внимание, что книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде.

При ведении книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая книга учета доходов и расходов.

Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии).

Важно!

Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в налоговых органах не заверяются.

Важно!

Ведение индивидуальным предпринимателем, применяющим УСН, книги учета доходов и расходов освобождает его от ведения бухгалтерского учета, что соответствует позиции официальных органов.

Официальная позиция.

В письме Минфина России от 07.04.2014 N 03-11-11/15440 разъясняется, что бухгалтерский учет может не вести индивидуальный предприниматель, лицо, занимающееся частной практикой, в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

В связи с этим индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Важно!

Необходимо отметить, что книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, может являться подтверждением дохода, полученного индивидуальным предпринимателем, от предпринимательской деятельности.

Официальная позиция.

В письме Минфина России от 07.10.2013 N 03-11-11/41441 указывается, что книга учета доходов и расходов может являться подтверждением дохода, полученного индивидуальным предпринимателем, от предпринимательской деятельности.

При этом Минфин России обращает внимание, что вместе с тем налогоплательщики — индивидуальные предприниматели обязаны подтверждать размер полученных доходов соответствующими первичными документами, к которым относятся, в частности, платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств (приходный кассовый ордер, банковские выписки о перечислении денежных средств), договора купли-продажи с физическими лицами и другие документы, связанные с установлением порядка и размера оплаты, и иные первичные документы.

Важно!

В книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, все показатели следует указывать в полных рублях, что соответствует позиции официальных органов.

Официальная позиция.

В письме Минфина России от 24.07.2013 N 03-11-06/2/29385 указывается следующее.

Учитывая, что все показатели в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, заполняются в полных рублях, возможно в налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, все значения стоимостных показателей также указывать в полных рублях.

Официальная позиция.

В письме Минфина России от 31.07.2013 N 03-11-06/2/30602 разъясняется, что поскольку при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, доходы судовладельцев, полученные от эксплуатации судов, зарегистрированных в Российском международном реестре судов, не учитываются, расходы, связанные с осуществлением указанной деятельности, при определении налоговой базы также учитываться не должны. По мнению Департамента, аналогичный порядок учета доходов и расходов распространяется на время регистрации судов в Российском международном реестре судов.

При этом налогоплательщики указанные доходы и расходы в книге доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, не указывают.

Официальная позиция.

В письме ФНС России от 05.07.2013 N ЕД-4-3/12193@ указывается, что с момента внесения в Единый государственный реестр индивидуальных предпринимателей сведений о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя физическое лицо перестает удовлетворять условию статьи 346.11 НК РФ и не вправе с этой даты применять упрощенную систему налогообложения, а также, соответственно, вести учет доходов и расходов в вышеуказанной книге учета доходов и расходов.

4 Изменения в налоговом кодексе Владельцы малого бизнеса должны знать о

Мнения, высказанные предпринимателями. участников являются их собственными.

Согласно декабрьскому исследованию оптимизма малого бизнеса, налоги — это проблема номер один, с которой сталкиваются малые предприятия. Сейчас, когда наступает налоговый сезон, владельцы малого бизнеса сталкиваются с дополнительной головной болью от понимания того, как новые изменения в налоговом кодексе влияют на их бизнес.

Сейчас, когда наступает налоговый сезон, владельцы малого бизнеса сталкиваются с дополнительной головной болью от понимания того, как новые изменения в налоговом кодексе влияют на их бизнес.

Связано: 3 совета, как уменьшить нагрузку на налоговое время

Чтобы облегчить это бремя, вот некоторые ключевые изменения, которые должен знать каждый владелец малого бизнеса, а также несколько ключевых налоговых льгот, кредитов и вычетов.Ознакомьтесь со списком ниже, чтобы убедиться, что вы в курсе последних событий:

1. Получите кредит на медицинское обслуживание малого бизнеса

Хотя некоторые положения Закона о доступном медицинском обслуживании не вступают в силу до 2015 года, малые предприятия — в том числе освобожденные от налогов работодатели, предлагающие своим работникам медицинское страхование (форма 8941), могут иметь право на налоговую льготу для покрытия расходов на покрытие расходов для работников с низкими и средними доходами.

С 2010 по 2013 год максимальный кредит составлял 35 процентов уплаченных страховых взносов или 25 процентов для освобожденных от налогов работодателей. В 2014 году этот максимум увеличится до 50 процентов, или 35 процентов для освобожденных от налогов работодателей. Таким образом, владелец бизнеса, который заплатил 5000 долларов в план медицинского страхования сотрудника, теперь имеет право на сбережения до 2500 долларов, а не на максимум 1750 долларов в прошлом году.

В 2014 году этот максимум увеличится до 50 процентов, или 35 процентов для освобожденных от налогов работодателей. Таким образом, владелец бизнеса, который заплатил 5000 долларов в план медицинского страхования сотрудника, теперь имеет право на сбережения до 2500 долларов, а не на максимум 1750 долларов в прошлом году.

Здесь есть два предостережения: кредит можно запросить только на два года подряд, и компания должна приобрести покрытие через SHOP Marketplace для малых предприятий. Чтобы претендовать на получение кредита, работодатель также должен покрыть не менее 50 процентов страховой премии, а в компании должно быть не более 25 сотрудников со средней зарплатой не более 50 000 долларов.

2. Используйте новейшие расширители налогов

В декабре Конгресс принял «Закон о предотвращении повышения налогов от 2014 года», который расширил более 50 налоговых льгот для физических лиц и малых предприятий. К ним относятся две важные налоговые льготы для малого бизнеса:

Sec. 179 отнесение на расходы: Это относится к тем, кто производил капитальные закупки в 2014 году. На 2014 год долларовые лимиты для гл. Расходы 179 составили 500 000 долларов, а потолок инвестиций — 2 миллиона долларов. Это означает, что владельцы малого бизнеса могут вычесть полную стоимость до 500 000 долларов США по большинству амортизируемых активов, срок службы которых составляет менее 20 лет, таких как новое или бывшее в употреблении компьютерное оборудование, автомобили, мебель и многое другое.

Связанные: Советы по бухгалтерскому учету в последнюю минуту, прежде чем вы увидите налогового инспектора

Амортизация бонусов: При 50-процентной амортизации бонусов компания может вычесть половину стоимости новых капитальных покупок в первый год. Хотя сек. 179 вычет позволяет бизнесу немедленно вычесть покупку небольшого капитала, амортизация бонуса может быть более ценной, потому что разд. 179 ограничивается налогооблагаемой прибылью бизнеса с переносом любых излишков.

3.Общие сведения о расходах, вычитаемых из налогооблагаемой базы

Налоговый кодекс позволяет малому бизнесу вычитать расходы на ведение бизнеса, если эти расходы являются обычными и необходимыми. Если у вас есть предмет, который используется в личных и деловых целях, вы можете распределить расходы и вычесть коммерческую часть.

Если срок полезного использования актива превышает один год, вы должны амортизировать или вычесть его в течение срока действия актива. Просто убедитесь, что все задокументировали и сохраните все квитанции.

У вас домашний офис? IRS теперь предоставляет простой способ рассчитать вычет, связанный с использованием вашего дома для бизнеса.Однако это не меняет критериев того, кто может требовать удержания.

Запускаете? Правительство поощряет открытие нового бизнеса, разрешая списание 5000 долларов на начальные расходы. Это может включать расходы на рекламу, обучение сотрудников, исследование рынка и многое другое.

4. Правильно классифицируйте своих сотрудников

Может возникнуть соблазн классифицировать сотрудника как независимого подрядчика из-за экономии средств, но будьте осторожны. Существуют строгие правила, касающиеся надлежащей классификации работника, и высокие штрафы за неправильное применение закона.Обратитесь к этой инфографике, чтобы помочь вам различать эти две вещи.

По теме: придется ли вам платить штраф Obamacare?

Эта 20-процентная налоговая льгота для малого бизнеса не является бесплатной.

Президент Дональд Трамп говорит о принятии закона о налоговой реформе на Южной лужайке Белого дома в Вашингтоне, округ Колумбия, 20 декабря 2017 года.

Сол Леб | AFP | Getty Images

Владельцы малого бизнеса могут воспользоваться более мягким налоговым режимом в соответствии с новым законом.Им следует дважды подумать, прежде чем стать инкорпорированными.

Закон о сокращении налогов и занятости предлагает 20-процентный вычет для квалифицированного коммерческого дохода от так называемых сквозных организаций, которые включают корпорации S и компании с ограниченной ответственностью.

Согласно «старому» налоговому кодексу, доход от этих малых предприятий «передавался» владельцу за счет собственных налогов и облагался индивидуальным подоходным налогом по ставке 39,6%.

Теперь предприниматели получают налоговые льготы на доход, генерируемый их бизнесом, но многие из них сталкиваются с ключевым решением: пришло ли время регистрироваться — и если да, то какую организацию выбрать?

«Все хотят создать ООО», — сказал Сепи Гиасванд, советник компании Hopkins Carley в Пало-Альто, Калифорния.«Это время, когда ООО может сэкономить на налогах, но с оговоркой».

Вот что нужно учесть, прежде чем регистрировать свой бизнес.

Не бесплатно для всех

В соответствии с новым налоговым законом 20-процентный вычет от квалифицированного коммерческого дохода подлежит ограничениям, которые не позволяют всем предпринимателям быть общедоступными.

В целом, чтобы иметь право на получение полного вычета, ваш налогооблагаемый доход должен быть ниже 157 500 долларов, если вы не замужем, или 315 000 долларов, если вы состоите в браке и подаете совместно.

Заявители, которые не достигли этих пороговых значений, могут воспользоваться вычетом вне зависимости от того, в каком бизнесе они находятся, — сказал Джеффри Левин, сертифицированный бухгалтер и директор по финансовому планированию BluePrint Wealth Alliance в Гарден-Сити, штат Нью-Йорк.

Мы видели, как адвокат истцов пробивает корпоративную пелену, потому что владельцы бизнеса рассматривают корпорацию как копилку и не соблюдают устав

Рик Келлер

председатель First Foundation

Однако, как только налогооблагаемый доход превышает эти порогов, закон устанавливает ограничения на то, кто может взять перерыв.Например, предприниматели, работающие в сфере услуг, включая врачей, юристов и финансовых консультантов, могут не иметь возможности воспользоваться вычетом, если их доход слишком высок.

Наконец, партнеры по бизнесу также могут оказаться в ситуации, когда один владелец получает вычет в размере 20 процентов, а другой — нет. Это потому, что партнер с богатым супругом может в итоге превысить порог налогооблагаемого дохода.

«Что интересно, так это то, что два человека могут выполнять одну и ту же работу за одинаковую оплату, но только один может получить вычет по возвращении из-за других факторов», — сказал Левин.

Как это работает

20-процентный вычет считается вычетом «между строк», поскольку он не снижает ваш скорректированный валовой доход, и вам не нужно перечислять свои налоги, чтобы получить его.

Как правило, если вы имеете право на вычет, 20-процентная скидка будет применяться к меньшей из суммы вашего квалифицированного коммерческого дохода или налогооблагаемого дохода за вычетом прироста капитала. Ниже приведен пример от Левина из BluePrint Wealth Alliance.

Ключевые факты:

Сотрудник, подающий совместный файл с бизнесом, включенным в Список C, имеет стандартный вычет в размере 24 000 долларов США

Валовой доход от бизнеса составляет 130 000 долларов США

Коммерческие расходы составляют 30 000 долларов США

Чистая прибыль от бизнеса 100 000 долларов США (квалифицированный коммерческий доход)

Супруга работает и получает 70 000 долларов США

Вычеты сверх нормы в размере 7500 долларов США для вычитаемой части налога на самозанятость и 20000 долларов США для взноса IRA SEP

Анализ:

Налогооблагаемый доход до применения сквозного вычета = 118 500 долларов США

В этом случае налогооблагаемый доход составляет 118 500 долларов больше, чем квалифицированный доход от бизнеса в 100 000 долларов.В результате 20-процентный проходной вычет будет применяться к соответствующему доходу от бизнеса, что приведет к вычету в размере 20 000 долларов.

Эта пара относится к 22-процентной налоговой группе, поэтому они экономят около 4400 долларов на федеральных налогах.

Создание ООО

Одним из больших преимуществ создания ООО является тот факт, что оно защищает владельцев от конфискации их личных активов кредиторами бизнеса.

Создание ООО может стоить от пары сотен до пары тысяч долларов, и вам потребуется подать документы в штат, в котором находится ваш бизнес.

Вам нужно будет сообщить IRS, как оно должно облагать налогом ваш бизнес, используя форму 8832: Является ли ваш бизнес корпорацией, партнерством или это должно быть в вашей личной налоговой декларации?

То, что вы выберете, имеет значение, и вот почему.

Герой Изображений | Getty Images

Социальное обеспечение

Предприниматели должны платить налог на самозанятость, который включает в себя выплаты в счет социального обеспечения, в размере 15,3 процента. Однако прибыль, получаемая от S-corp. облагаются только подоходным налогом.

В этом случае владелец S-corp. вместо этого будет платить налог на самозанятость из своей зарплаты.

Соответствие требованиям

Владельцы S-корпуса в целях сохранения защиты их ответственности и предпочтительного налогового статуса. (и C-corps.) должны иметь рабочее соглашение, вести бухгалтерские книги и записи, а также отслеживать свои протоколы.

«Мы видели, как адвокат истцов пробивает корпоративную завесу, потому что владельцы бизнеса относятся к корпорации как к копилке и не соблюдают устав», — сказал Рик Келлер, председатель First Foundation в Ирвине, Калифорния.

Постоянная прибыль

Как только ваш бизнес стабильно превышает 70 000 долларов годовой прибыли после расходов из 1099 дохода (в отличие от заработной платы W-2), возможно, пришло время подумать о создании S-корпорации, по словам Говарда Сэмюэлса, a CPA и управляющий партнер Samuels & Associates во Флорхэм-парке, штат Нью-Джерси.

Это потому, что S-корпус. подлежат бухгалтерским требованиям: владельцы должны подавать декларации для себя и для бизнеса. Им также необходимы услуги по начислению заработной платы, чтобы гарантировать правильное удержание налогов.

Владельцы должны взвесить, сколько они сэкономят на налогах с S-corp. по сравнению с тем, сколько они будут платить за его установку и обслуживание.

Смотрите: вот то, что Трамп обсудит в своей первой важной речи после того, как налоговая реформа приняла

Налог на прибыль и использование рабочей силы предпринимателями на JSTOR

АбстрактныйМы исследуем влияние личных налогов предпринимателей на использование ими рабочей силы, анализируем налоговые декларации индивидуальных предпринимателей до и после Закона о налоговой реформе 1986 года и определяем, как существенное снижение предельных налоговых ставок повлияло на их решения о найме и счета заработной платы. .Индивидуальные подоходные налоги оказывают статистически и количественно значимое влияние на вероятность найма работников. Повышение «налоговой цены» предпринимателя на 10% увеличивает среднюю вероятность найма примерно на 12%. Кроме того, налоги влияют на общую выплату заработной платы работникам. Эластичность средней заработной платы по налогу и цене составляет около 0,37.

Информация о журналеТекущие выпуски теперь размещены на веб-сайте Chicago Journals. Прочтите последний выпуск. С 1983 года журнал экономики труда (JOLE) представляет международные исследования по вопросам, влияющим на социальное и частное поведение, а также на экономику.Авторы JOLE исследуют различные аспекты экономики труда, включая спрос и предложение на трудовые услуги, экономику персонала, распределение доходов, профсоюзы и коллективные переговоры, прикладные и политические вопросы экономики труда, рынков труда и демографии.

Информация об издателеС момента своего основания в 1890 году в качестве одного из трех основных подразделений Чикагского университета, University of Chicago Press взяла на себя обязательство распространять стипендии высочайшего стандарта и публиковать серьезные работы, которые способствуют образованию, способствуют общественному пониманию. , и обогатить культурную жизнь.Сегодня Отдел журналов издает более 70 журналов и сериалов в твердом переплете по широкому кругу академических дисциплин, включая социальные науки, гуманитарные науки, образование, биологические и медицинские науки, а также физические науки.

IZA World of Labor — Корпоративный подоходный налог и предпринимательство

Корпоративный подоходный налог влияет на количество и тип предпринимательства, что, в свою очередь, влияет на экономические разработка.Эмпирические данные показывают, что более высокие ставки налога на прибыль предприятий снизить плотность бизнеса и количество предпринимателей и увеличить размер капитала новых фирм. Увеличивается прогрессивность налоговых ставок уровень вступления в предпринимательскую деятельность, в то время как очень сложные налоговые кодексы снижают их. Политики должны понимать эффекты и лежащие в основе механизмы, которые определить, как налогообложение корпоративных доходов влияет на предпринимательство, чтобы обеспечить благоприятную бизнес-среду.

Плюсы

Ставки корпоративного подоходного налога имеют статистически и экономически значимое влияние на предпринимательство.

Связь между корпоративным подоходным налогом и предпринимательство сильнее, чем отношения между другими налоги и предпринимательство.

Высокие эффективные ставки корпоративного подоходного налога увеличивают капитал размер новых фирм, тем самым увеличивая их шансы на живучесть («эффект входного барьера»).

Высокий уровень прогрессивного увеличения корпоративного подоходного налога ставки входа в бизнес («налоговая прогрессивность эффект»).

Минусы

Высокие законодательные и эффективные ставки корпоративного подоходного налога снизить плотность бизнеса и количество предпринимателей («налог эффект уровня »), особенно для инновационных и высококачественных предпринимательство («эффект снижения прибыли»).

Снижение ставки корпоративного подоходного налога может коснуться только ставки для предпринимательства ниже определенного порогового налога уровень.

Снижение ставки корпоративного подоходного налога более эффективно при продвижение предпринимательства в странах с более качественными стандарты бухгалтерского учета.

Очень сложные кодексы корпоративного подоходного налога сокращают ставки для предпринимателей («сложность налогового кодекса эффект»).

Высокие ставки корпоративного подоходного налога увеличивают размер неформальный сектор.

Эмпирические данные показывают, что корпоративный доход налогообложение оказывает значительное, хотя и небольшое, влияние на количество и тип предпринимательства.Помимо уровня корпоративного подоходного налога, налог прогрессивность и сложность налогового кодекса оказывают влияние на предпринимательство. Политики должны понимать нюансы того, как подоходное налогообложение корпораций влияет на предпринимательство и должен учитывать контекстные факторы, такие как качество систем бухгалтерского учета и профили рисков инвесторов до определение налоговой политики. Для политиков в странах с низким качеством стандартов бухгалтерского учета, это говорит о том, что снижение налогов приводит к увеличению уровень предпринимательства должен сопровождаться усилиями по улучшению качество стандартов бухгалтерского учета.

Налоги дают правительствам возможность предоставлять общественные блага для своих граждан и могут использоваться для перераспределения доходов от от богатых к бедным гражданам. Помимо этих ролей, налоги могут иметь сильные влияние на экономическое поведение, в частности, предпринимательство, которое важный драйвер инноваций и экономического развития. Предприниматели и новые фирмы превращают исследования и разработки (НИОКР) и знания в инновации, одновременно создавая рабочие места [2] (см. [3] для краткого обзора ценности предпринимательство).

В этой статье обобщены эмпирические данные. о том, как подоходный налог с предприятий влияет на тип, качество и количество предпринимательства. Под корпоративным подоходным налогом понимаются налоги, уплачиваемые корпорации по их налогооблагаемому доходу. Это следует отличать от подоходный налог с физических лиц (налоги, подлежащие уплате с заработанного дохода наемными работниками или самозанятые), налоги на доход с капитала (налоги, подлежащие уплате с дивидендов или процентный доход) и налоги на прирост капитала (налоги, подлежащие уплате с прибыли, инвестор понимает, когда он или она продает капитальный актив по цене, которая выше закупочной цены), которые также были предметом предварительное исследование взаимосвязи между налогообложением и предпринимательство.(См. [4] о влиянии налогообложение доходов физических лиц с предпринимательской деятельности и см. [5] для получения общего обзора литературе по налогам и предпринимательству.)

Несмотря на несколько эмпирических исследований взаимосвязь между предпринимательством и корпоративным подоходным налогом, всесторонний обзор для политиков, обобщающий эмпирические доказательства и объясняет, как этот тип налогообложения влияет на предпринимательство все еще не хватает.Эта статья — шаг в этом направлении.

Определение способа получения корпоративного дохода налоги влияют на предпринимательство — вопрос сложный и многогранный (Рисунок 1) [6]. Что касается корпоративного дохода налогообложения, можно выделить уровень корпоративных подоходный налог, степень прогрессивности, разница между установленными законом и эффективные налоговые ставки, степень симметрии в подходе к прибыли и убытки, сложность налогового кодекса и порядок владения компании.Более того, корпоративное подоходное налогообложение не изолировано от личного налогообложение доходов или прироста капитала. Перераспределение доходов между разными виды налогов возникает, когда их ставки существенно различаются.

Предпринимательство также является многогранным концепция. Помимо количества предпринимателей (часто измеряемых через «ставки предпринимательства»), существуют разные типы предпринимательство.Типичными классификациями, например, являются высокие и низкорастущий, инновационный против имитационного, необходимость против возможности и формальный против неформальное предпринимательство [7].

На рисунке 2 показано предпринимательство запись (количество вновь зарегистрированных корпораций, деленное на общее количество корпораций) и показатели плотности бизнеса (количество зарегистрированных корпорации, разделенные на количество сотрудников) в выбранных странах.Страны с самым низким уровнем доступа к предпринимательству — Япония, Швейцария и Индия; страны с самым высоким уровнем предпринимательства входные ставки — Новая Зеландия, Словакия и Канада.

На рисунке 3 показано общее количество ранней стадии показатели предпринимательской активности (TEA) в отдельных странах. Данные из Global Entrepreneurship Monitor. Ставка TEA определяется как сумма зарождающегося уровня предпринимательства и владения новым бизнесом темп.

Налоговые ставки, плотность бизнеса и уровень участия в предпринимательской деятельности («эффект уровня налогообложения»)

В предыдущих исследованиях проводится различие между установленные законом и эффективные ставки корпоративного подоходного налога. Первый описывает ставка налога, взимаемая с налогооблагаемого дохода корпорации, тогда как последний относится к налогам, которые корпорация платит как процент от ее экономическая прибыль.Две налоговые ставки могут сильно отличаться в результате щедрые правила в отношении налоговых кредитов, списания активов, дохода, который освобождены от налогообложения и т. д. (Рисунок 4).

Более высокие эффективные ставки корпоративного подоходного налога увеличить налоговое бремя для зарегистрированных фирм, тем самым уменьшив прибыль от предпринимательства. Следовательно, более высокие ставки налога на прибыль корпораций должны отрицательно сказываются на предпринимательской активности.Во всем мире набор перекрестных данных по 80 странам показывает, что высокие законодательные и высокие эффективные ставки корпоративного подоходного налога снижают плотность бизнеса и уровень вступления в предпринимательскую деятельность [1]. Исследование от Португалия использует квазиестественный эксперимент, в котором корпоративный налог ставка для стартапов была снижена в одних регионах, а в других — нет [8]. Авторы считают, что сниженная ставка корпоративного налога увеличила вход в компанию и новые рабочие места творчество.Результаты всемирных и португальских исследований подтверждают аргумент, что высокие ставки корпоративного подоходного налога уменьшают прибыль для зарегистрированные предприятия, тем самым снижая стимулы для физических лиц к стать предпринимателями [1], [8]. Более того, перемещение доходов может произойти. То есть предприниматели могут решить не включать свои бизнеса, вместо этого выбирая другие формы предпринимательства, такие как предпринимательство через неинкорпорированные фирмы или неформальные предпринимательство.В литературе представлены некоторые предварительные данные о последнее: размер неформального сектора в процентах от экономической Показано, что активность зависит от действующего уровня налога на прибыль. [1]. Таким образом, корпоративные налоги не влияют только на предпринимательскую деятельность, но также влияют на распределение ресурсов между формальным и неформальным секторами.

Дальнейшие исследования показывают, что влияние установленные законом и действующие уровни корпоративного подоходного налога с предприятий входные ставки аналогичны [1]. Это важно для политиков, поскольку предприниматели, похоже, не различают две ставки корпоративного налога при выборе профессии или принятие решения об их регистрации.

Эти результаты частично подтверждены альтернативное исследование [9].Используя набор данных панели из 39 промышленности в 17 странах Западной Европы, высокий средний эффективный Показано, что налоговая ставка снижает количество участников в каждой отрасли. (рассчитывается как количество вновь зарегистрированных фирм в конкретном отрасль, деленная на количество активных игроков в этой отрасли). Негативное влияние ставок корпоративного подоходного налога на выход в отрасль ставки вогнуты, что говорит о том, что снижение налогов влияет только на уровень вступления в предпринимательскую деятельность ниже определенного порогового уровня налога.Что важен для политиков, которые рассматривают возможность сокращения корпоративных ставки подоходного налога в целях развития предпринимательской деятельности.

Обнаружено снижение ставки налога на прибыль организаций быть более эффективным в странах с более качественным бухгалтерским учетом стандарты [9]. Более высокие стандарты бухгалтерского учета затрудняют скрытие прибыли компаниями, тем самым увеличивая эффективность корпоративного налогообложения как инструмента политики.Таким образом, чтобы увеличить предпринимательство в странах с некачественной бухгалтерией стандартов необходимо сочетать снижение налогов с усилиями по повысить качество стандартов бухгалтерского учета.

На рисунке 4 показаны законодательные и эффективные ставки корпоративного подоходного налога в отдельных странах. Большой существуют расхождения между двумя налоговыми ставками. В США, например, установленная ставка корпоративного подоходного налога составляет 45.2%, тогда как его эффективная Ставка корпоративного подоходного налога составляет всего 18,2%.

Прогрессивность и предпринимательство начальные ставки («эффект прогрессивности налогообложения»)

Налоговые системы могут различаться по своему прогрессивность, то есть степень увеличения налоговых ставок с налогооблагаемый доход. Показано, что прогрессивная налоговая система стимулирует въезд. в предпринимательство [10].Контролируя что касается ожидаемого общего налогового бремени, данные из Швейцарии показывают, что регионы («кантон» — это точная единица наблюдения в исследовании) с более высокая прогрессивность в налогообложении корпоративных доходов имеют более высокие региональные более стабильный уровень рождаемости, чем при фиксированном налогообложении корпоративного дохода система. При прогрессивном, а не пропорциональном налогообложении доходов фирма владельцы сохраняют меньшую часть крупной прибыли, но большую часть небольшой прибыли.Некоторые ученые утверждают, что такая ситуация побуждает принятие риска людьми, не склонными к риску, что приводит к более высоким уровень вступления в предпринимательскую деятельность [11]. Должен быть отметил, однако, что этот аргумент верен только в том случае, если ожидаемый налог нагрузка остается постоянной. Более высокое налоговое бремя снижает предпринимательство начальные ставки (см. раздел «Влияние уровня налога»).

Сложность налогового кодекса и ставки для предпринимателей («эффект сложности налогового кодекса»)

. отрицательно сказались на налоговых административных нагрузках и сложность системы корпоративного подоходного налога. Например, швейцарский кантоны с более сложными кодами корпоративного подоходного налога (измеряемые как количество слов в кантональных налоговых кодексах) имеют меньшее коэффициенты рождаемости муниципальных фирм по сравнению с другими кантонами [10].Этот вывод соответствует с результатами другого исследования, в котором используются данные на уровне страны получено из проекта Всемирного банка Doing Business [12]. Это исследование показывает, что более высокий уровень общего административного налогового бремени отрицательно влияние на уровень входа в предпринимательство. Налоговые административные нагрузки и сложность налоговой системы можно интерпретировать как косвенные эффекты налоговой системы.В простом виде они представляют собой фиксированные операционные затраты, не зависящие от уровня фирмы или прибыль предпринимателя. Появление новых фирм будет происходить до тех пор, пока фирмы или предприниматели ожидают, что прибыль будет больше установленной эксплуатационные расходы.

Размер новых фирм («входной барьер эффект »)

Помимо предпринимательских ставок, налогообложение доходов корпораций также влияет на типы новых фирм. выход на устоявшиеся рынки.Таким образом, корпоративное налогообложение доходов имеет влияет как на качество, так и на количество предпринимательства. С использованием информация о вновь зарегистрированных фирмах в 17 европейских странах между В 1997 и 2004 гг. Показано, что снижение эффективной корпоративной прибыли ставка налога на единицу приводит к уменьшению размера капитала нового фирм на 2,7% — 14,4% (результаты в отношении размера рабочей силы смешанные и различаются по величине и знаку) [13].Для политиков это подразумевает, что повышение ставок корпоративного налога не является исключительно связанных с негативным влиянием на предпринимательскую деятельность (см. «налоговые эффект уровня »выше). Скорее, повышение корпоративного подоходного налога может также приводят к развитию «более здоровых» фирм с большим капиталом. размеры и, следовательно, более высокие шансы на выживание и более высокий рост потенциал.Этот результат согласуется с предсказаниями из [10] и может быть интерпретирован как указание на то, что налогообложение является барьером для входа, который только фирмы определенный размер капитала можно преодолеть. Поскольку количество сотрудников в новых фирмах не так велико. в равной степени затронуты налогообложение доходов корпораций [13], повышение корпоративного налога уровни не только увеличивают размер капитала фирм, но и соотношение капитала к труду.

Инновационность новых фирм («Эффект снижения прибыли»)

Эмпирические исследования показывают, что корпоративные подоходный налог влияет не только на размер новых фирм, но и на инновационность новых фирм. Одно исследование, в котором анализируется набор данных 632 116 физических лиц, в том числе 43 223 предпринимателя из 53 стран мира, показывает, что высокий уровень корпоративного подоходного налога свидетельствует о негативном отношения с инновационным предпринимательством.Корпоративный подоходный налог представляют собой текущие затраты [14]. Они уменьшают выгода или «приз» от успешной инновации («эффект уменьшения выигрыша») и, следовательно, может иметь сдерживающий и отпугивающий эффект, особенно для рисковые предприниматели с инновационными идеями. Это открытие приводит к компромиссная ситуация для политиков. В то время как высокий уровень корпоративного подоходный налог может положительно повлиять на размер и «здоровье» новых фирм, отрицательный эффект, кажется, существует в отношении инновационность таких фирм.Результаты Португалии, использующей квази-естественный эксперимент идет в том же направлении, показывая, что ставки корпоративного налога являются ограничением, в частности, для высококачественных предпринимательство [8].

Величина эффекта из-за изменения налогообложение доходов корпораций

Хотя влияние на предпринимательство рассмотренные выше наблюдаются в литературе, размер описанные эффекты не оказались особенно значительными.Нашлось что большинство изменений в налоговых ставках статистически значимы, но только небольшой экономический эффект на уровень предпринимательства. Временная последовательность регрессии с данными США с 1950 по 2000 год показывают, что общая налоговая ставка изменения оказали лишь небольшое экономическое влияние на предпринимательство деятельность [15]. Кажется, исключение самые высокие ставки корпоративного подоходного налога и ставки налога на заработную плату, которые оказываются наибольшим влиянием на предпринимательство среди исследованы различные виды налогов.Тем не менее, одно исследование показывает, что налоги «вероятно, неэффективные инструменты для создания значимых изменений в предпринимательская деятельность »[15]. Авторы делают не предлагать объяснения того, почему этот эффект наблюдается в отношении к корпоративному подоходному налогу, но не к другим видам налогов.

Большинство существующих исследований исследует взаимосвязь между налогами на прибыль предприятий и корпораций только на изолированное основание.Однако снижение или повышение налогов часто является частью более крупных пакеты политик. В будущих эмпирических исследованиях можно будет выяснить, как корпоративные Политика подоходного налога взаимодействует с другими видами налогов (например, подоходный налог или налог на прирост капитала) или другие меры политики (например, субсидии для новых предприятия, сокращение административного бремени или предпринимательство образование). Следует также учитывать контекстные влияния: это возможно, что влияние корпоративной налоговой политики на предпринимательство отличается для больших и малых стран, и для промышленные и развивающиеся страны.Эмпирические результаты подтверждают это утверждение; они обнаружили, что влияние корпоративного налогообложения на предпринимательство деятельность зависит от качества системы бухгалтерского учета [9].

Третья область дальнейших исследований касается влияние налоговой политики на разные виды предпринимательства. Может быть утверждал, например, что высокие налоги и прогрессивная налоговая система более сильное влияние на инновационное и имитационное предпринимательство, необходимость vs Возможное предпринимательство или предпринимательство с низкими или высокими темпами роста.Эмпирические результаты о влиянии корпоративного налогообложения на капитал размер и инновационность новых предприятий [13], [14], а также размер неформальных сектор [1] поддерживает эту идею.

В-четвертых, большинство существующих исследований сосредоточено либо на уровень налогообложения или эффекты прогрессивности налогообложения. Несколько других аспектов корпоративной однако существует подоходное налогообложение, которое также может иметь существенное влияние на предпринимательства, например, степень симметрии в налоговом режиме прибыли и убытки и отношение к холдинговым компаниям [6].

В-пятых, не так много эмпирических исследований, которые исследует, как налоговое обеспечение и контроль влияют на предпринимательство. Предприниматели могут, например, уклоняться от уплаты налогов или уклоняться от уплаты налогов за счет доходов. занижение отчетности, среди других тактик. Последнее облегчается, если качество стандартов бухгалтерского учета низкое.

Наконец, эмпирические данные основаны только на несколько исследований из нескольких стран.Например, свидетельства относительно влияние прогрессивности налогообложения на предпринимательскую деятельность полностью основано на об исследовании с использованием данных из Швейцарии. Больше исследований из более широкого круга стран необходимо для получения более обобщаемых и более надежных полученные результаты.

Предпринимательство важно для инноваций и экономическое развитие. Предприниматели и новые фирмы предоставляют новую работу возможностей и стимулировать инновации, превращая НИОКР и знания в новые продукты и услуги [2], [3].Через корпоративный доход налогообложения, правительства могут оказывать значительное, хотя и небольшое влияние на предпринимательская деятельность. Снижение ставок корпоративного подоходного налога или увеличение прогрессивность налогообложения увеличивает уровень предпринимательства. И наоборот, (высокий) сложность налогового кодекса может снизить уровень предпринимательства. Корпоративный доход также показано, что налогообложение влияет на качество или тип предпринимательства в дополнение к количеству.Например, эмпирические данные показывают, что высокий Ставки корпоративного подоходного налога увеличивают размер капитала зарегистрированных фирм а также размер неформального сектора. Таким образом, политикам следует использовать корпоративная налоговая политика с большой осторожностью, когда они хотят стимулировать предпринимательство.