ЦПП • Режимы налогообложения и отчетность

Режимы налогообложения и отчетность

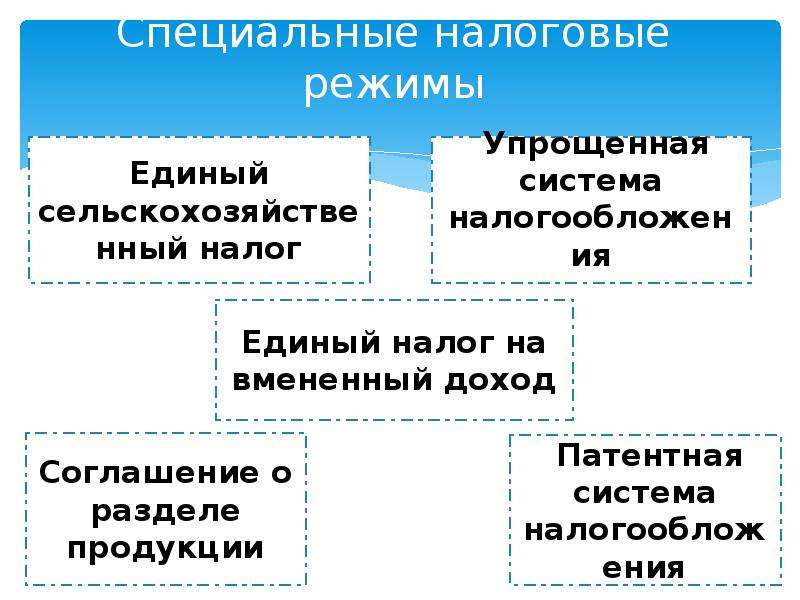

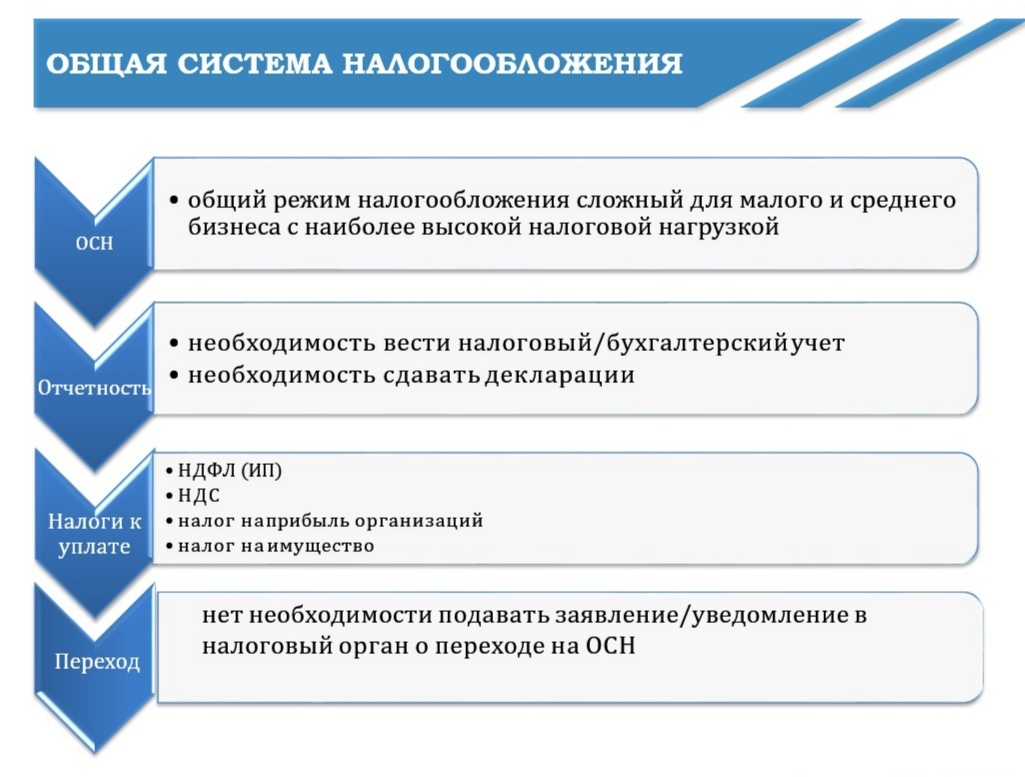

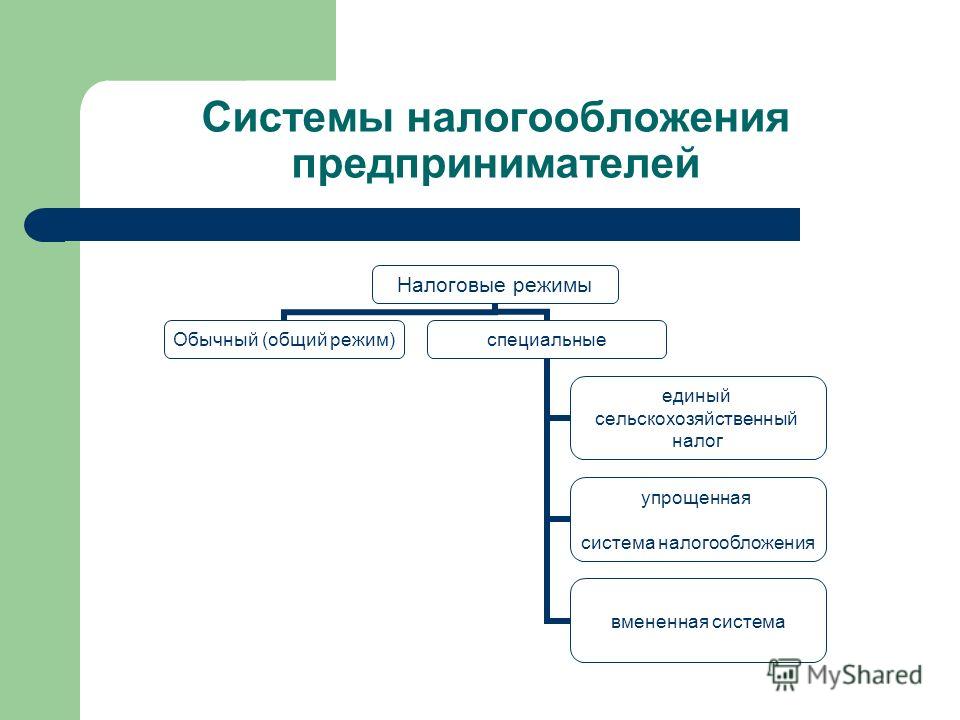

Российским законодательством установлены следующие виды налоговых режимов:

Указанные режимы налогообложения могут применяться как юридическими лицами, так и индивидуальными предпринимателями. Исключение составляет патентная система налогообложения, применяемая только индивидуальными предпринимателями.

Выбор налогового режима является добровольным.

Если Вы не подали заявление о переходе на специальный режим налогообложения, то Вы находитесь на общем режиме налогообложения. Для перехода на специальный режим налогообложения необходимо в установленные Налоговым кодексом РФ сроки подать в территориальный налоговый орган соответствующее заявление (уведомление).

Обращаем внимание на то, что нельзя одновременно применять общую систему налогообложения, УСН и ЕСХН, поскольку каждый из этих режимов применяется в отношении всей предпринимательской деятельности в целом.

При этом общую систему налогообложения, УСН и ЕСХН можно совмещать с ЕНВД и ПСН (для индивидуальных предпринимателей), которые могут применяться в отношении отдельных видов деятельности.

При совмещении нескольких режимов налогообложения необходимо вести раздельный учет имущества, обязательств и хозяйственных операций.

Преференции для СМСП

С 17 июля 2015 года на территории Омской области введены «налоговые каникулы» для индивидуальных предпринимателей в соответствии с Законом Омской области от 16.07.2015 № 1768-ОЗ «Об отдельных вопросах установления налоговой ставки в размере 0 процентов для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и (или) патентную систему налогообложения», предусматривающие налоговую ставку в размере 0 процентов.

«Налоговые каникулы» применяются в течение двух налоговых периодов в отношении впервые

зарегистрированных индивидуальных предпринимателей, применяющих УСН или ПСН, осуществляющих деятельность в производственной, социальной, научной сфере и сфере бытовых услуг.

«Налоговые каникулы» применяются до 1 января 2021 года.

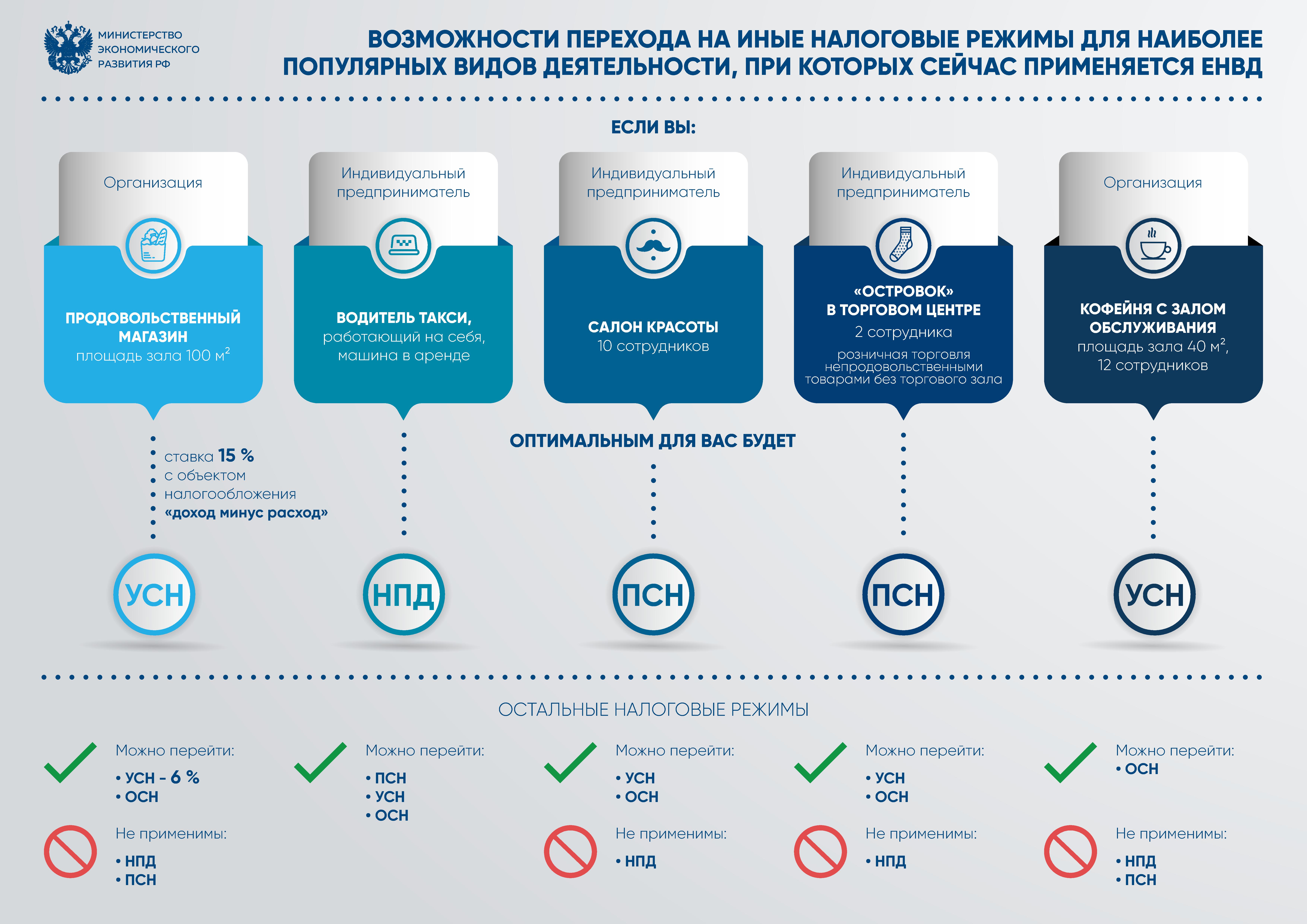

ЕНВД: что делать и какую систему налогообложения выбрать

Единый налог на вменённый доход – это льготная система налогообложения для налогоплательщиков, которые осуществляют определенные виды деятельности. До её отмены осталось чуть больше месяца – она действует в России до конца 2020 года. С 1 января 2021 года вменёнка официально прекратит своё существование.

ЕНВД могли использовать (и пока что продолжают использовать) организации и ИП, которые занимаются видами деятельности из п. 3 ст. 346.29 НК РФ. Это оказание различных услуг и розничная торговля. Удобство ЕНВД – в том, что сумма налога фиксирована, она не зависит от выручки.

ЕНВД уплачивается на основании показателей, установленных в зависимости от вида деятельности: при торговле это площадь торговой точки, при оказании услуг — численность сотрудников.

Причина отмены ЕНВД

Отмена ЕНВД планировалась давно, с 2018 года. В 2020 году часть налогоплательщиков уже потеряла право применять ЕНВД из-за введения маркировки товаров (изделий из меха, обуви и лекарств). Окончательное решение об отмене вменённого налога было принято государством в связи развитием кассовой реформы, прошедшей уже несколько этапов в России. Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще.

В 2020 году часть налогоплательщиков уже потеряла право применять ЕНВД из-за введения маркировки товаров (изделий из меха, обуви и лекарств). Окончательное решение об отмене вменённого налога было принято государством в связи развитием кассовой реформы, прошедшей уже несколько этапов в России. Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще.

Кого коснётся отмена ЕНВД

С 1 января 2021 года право применять ЕНВД утратят абсолютно все российские налогоплательщики на этом режиме – вне зависимости от региона и сферы деятельности. Утрата права применения касается всех: как организаций, так и индивидуальных предпринимателей.

Что нужно сделать до 2021 года

Заявление о прекращении применения ЕНВД подавать никуда не нужно. Самое главное, что сначала необходимо сделать – это определиться с системой налогообложения, выбрав один из спецрежимов (УСН/ПСН/НПД для самозанятых) или ОСН. Далее действия налогоплательщика зависят от выбранного режима.

При выборе УСН до 31 декабря 2020 года нужно подать уведомление по специальной форме о переходе на другой режим в налоговый орган – по месту нахождения организации / по месту жительства ИП.

При выборе ПСН нужно отправить заявление по установленной форме на получение патента – не позднее, чем за 10 дней до начала применения ПСН, но не позднее 17 декабря 2020 года. Это заявление можно подать в любой территориальный налоговый орган.

Отправить уведомление или заявление можно четырьмя способами:

— Путём личного визита в налоговый орган;

— Через личный кабинет налогоплательщика;

— По телекоммуникационным каналам связи – через оператора ЭДО;

— Почтовым отправлением с описью вложения.

При выборе НПД для самозанятых налогоплательщик должен зарегистрироваться в мобильном приложении или веб-кабинете «Мой налог».

При выборе общей системы налогообложения (ОСН) ничего подавать не нужно. Налогоплательщики на ЕНВД, не выбравшие до 31 декабря иной режим налогообложения, и не отправившие уведомление или заявление о переходе на него, автоматически будут переведены на ОСН. А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

Поэтому рекомендуем ответственно подойти к выбору режима и успеть подать заявление заблаговременно. Чтобы помочь представителям бизнеса определиться, эксперты оператора ЭДО Такском подготовили сравнительные таблицы по всем режимам, на которые можно перейти плательщикам ЕНВД.

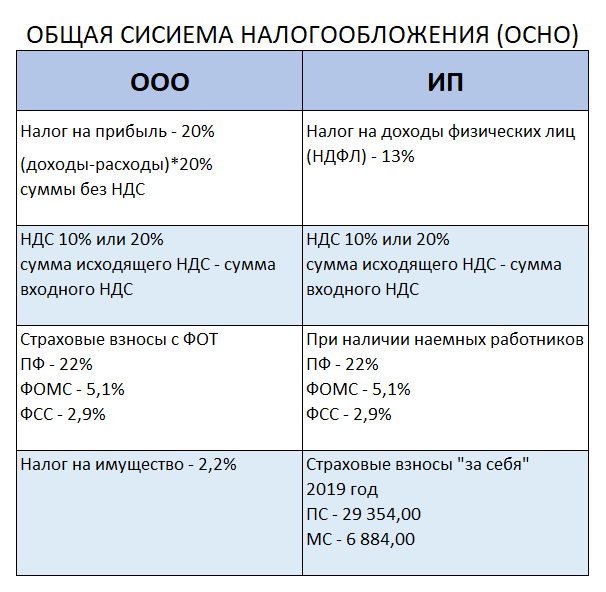

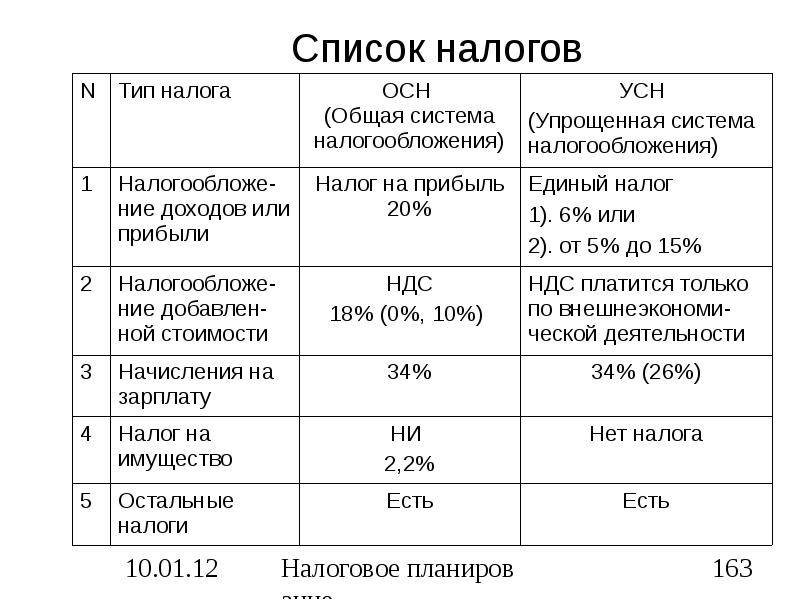

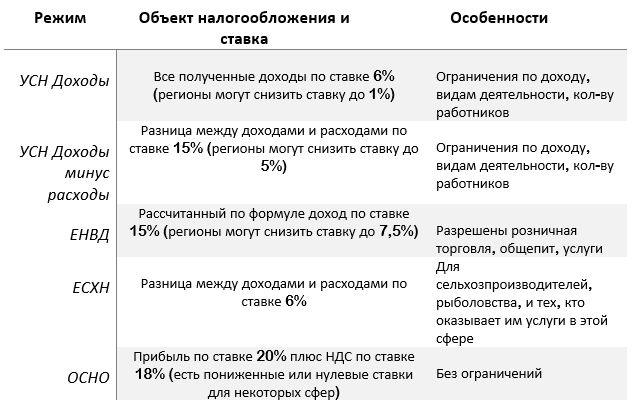

Налоговые режимы для ИП

У ИП больше вариантов режимов налогообложения, на которые они могут перейти, чем у организаций. Это ОСН и четыре спецрежима. Рассмотрим их особенности.

Налоговые режимы для организаций

У организаций вариантов перехода остаётся всего три: 2 спецрежима и ОСН. ПСН и НПД организации не могут использовать в принципе.

Итак, как видно из сравнительных таблиц, вариантов для перехода остаётся не так много. При выборе нового режима налогообложения стоит отталкиваться, в первую очередь, от ограничений – проходит ли ИП/организация по ним для применения режима. Из оставшихся вариантов уже можно выбирать по ставке налога и объёму сдаваемой отчётности.

При выборе нового режима налогообложения стоит отталкиваться, в первую очередь, от ограничений – проходит ли ИП/организация по ним для применения режима. Из оставшихся вариантов уже можно выбирать по ставке налога и объёму сдаваемой отчётности.

Кстати, сама ФНС также разработала сервис для помощи налогоплательщикам с выбором налогового режима.

Отправка заявления о переходе на другой режим в электронном виде

В решениях компании Такском уже реализована возможность отправки уведомлений (заявлений) о переходе на другой режим НО. Организации и ИП, которые сдают отчётность через сервисы Такском, могут направить такие уведомления (заявления) по установленной форме, подписав электронной подписью. Подтвердить свой выбор новой системы НО электронно – самый надёжный способ. Передача документа в ФНС произойдёт мгновенно, при этом документ не потеряется.

Для тех, кто пока только определяется с оператором по сдаче отчётности, Такском предлагает удобные сервисы и выгодные тарифы. Для сдачи отчётности у компании Такском есть три варианта решений.

Для сдачи отчётности у компании Такском есть три варианта решений.

Первый – это веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй вариант для сдачи отчётности – это ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

В обоих продуктах предусмотрен многопользовательский режим для одновременной работы нескольких сотрудников с возможностью ограничения прав пользования.

Ну и, для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ, Такском предлагает сдавать отчётность из самой 1С. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

При переходе с ЕНВД на любой другой режим необходимо перенастроить кассовые аппараты, чтобы в кассовых чеках отображался новый налоговый режим. Сделать это необходимо до начала использования кассы в 2021 году. Перерегистрировать кассу в ИФНС не нужно.

Если вы используете фискальные накопители (ФН) со сроком 36 месяцев, то в некоторых случаях вам может понадобиться замена ФН и перерегистрация кассы.

Нужна помощь в перенастройке касс или консультация по фискальным накопителям? Обращайтесь в Центр технического обслуживания компании Такском:

— в Москве и МО: 8 (495) 730-73-43;

— в регионах (звонок бесплатный): 8 (800) 250-11-54

С действующими акциями вы можете познакомиться на нашем сайте.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Отмена вмененки для ИП

С 1 января 2021 года отменяют ЕНВД. Это очень серьезная проблема для малого бизнеса:

- Нужно правильно выбрать другую систему налогообложения

- Своевременно перейти на другой налоговый режим.

Важно! ИП, своевременно не перешедший на другой специальный налоговый режим, с 1 января 2021 года автоматически оказывается на общей системе налогообложения.

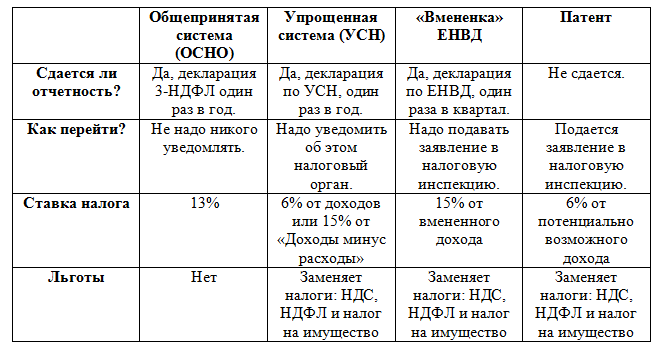

Налоговые режимы для ИП

Для большинства ИП на вмененке выбор нужно сделать между:

- Упрощенной системой налогообложения (УСН)

- Патентом (ПСН)

- Налогом на профессиональный доход (НПД) или для самозанятых

Краткое описание налоговых режимов для индивидуального предпринимателя мы представили в таблице.

Выбор налогового режима

Вмененка больше всего похожа на патентную систему налогообложения, так как платится фиксированный налог, который не зависит от реального дохода. Однако стоимость патента, в свою очередь, это 6% от условного дохода, который устанавливается регионом.

УСН 6% — это 6% от реального дохода ИП.

Сравните 6% от реальных доходов за 2020 год со стоимостью патента на 2020 год и сразу станет ясно, что выгоднее.

Стоимость патента за 2020 год можно посчитать на налоговом калькуляторе.

Также для выбора оптимального налогового режима можно использовать сведения из листовки либо сервис ФНС.

Если ИП на вмененке своевременно не сделает выбор новой системы налогообложения, то с 2021 года он будет являться плательщиком НДФЛ и НДС!

Как перейти на другой налоговый режим

Для перехода на выбранный налоговый режим нужно вовремя подать в налоговую инспекцию уведомление.

В частности, для перехода на патент это нужно сделать до конца 2020 года (ранее было до 20.12.2020, но налоговики продлили срок).

Подать уведомление (заявление) о переходе с нового года на выбранный режим можно лично, по почте с описью вложения либо в электронном виде по ТКС.

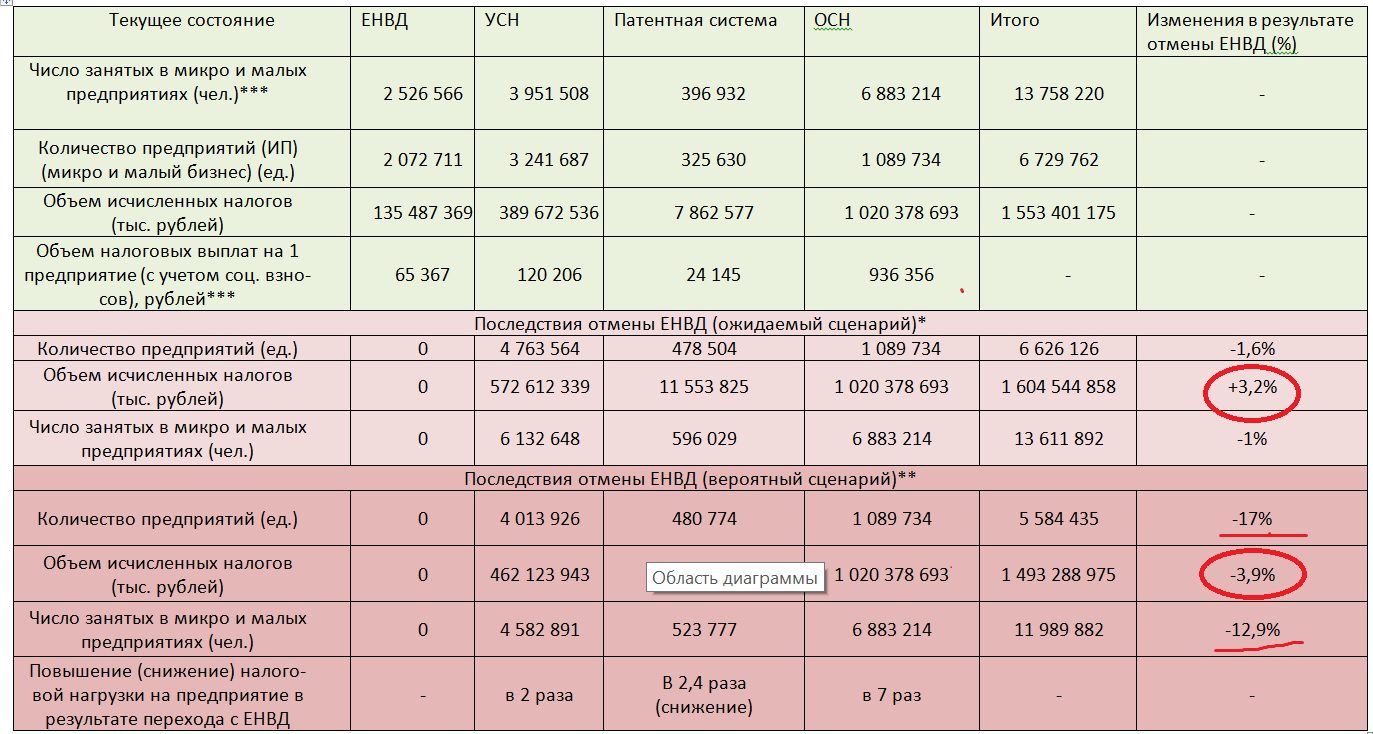

Почти все налогоплательщики перешли на другие налоговые режимы после отмены ЕНВД — ФНС | 17.02.21

Почти все налогоплательщики, или 1,3 млн индивидуальных предпринимателей и организаций, перешли на другие системы налогообложения после отмены ЕНВД, говорится в сообщении Федеральной налоговой службы (ФНС) России по итогам заседания расширенной коллегии.

«С начала 2021 г. отменен ЕНВД. Уже 99% налогоплательщиков, а это 1,3 млн ИП и организаций, перешли на другие системы налогообложения. Срок подачи уведомления о переходе на УСН продлен до 31 марта 2021 г.», — отмечается в сообщении.

Глава ФНС Даниил Егоров поручил территориальным налоговым органам провести адресную работу с теми, кто до сих пор не определился с новым налоговым режимом (18 тыс. плательщиков).

Единый налог на вмененный доход (ЕНВД) перестал действовать в России с 1 января 2021 г.

Режим ЕНВД введен в 1998 г. Он не зависел от полученной выручки и рассчитывался исходя из предполагаемого — вмененного дохода по ставке от 7% до 15% в зависимости от региона России. При этом те предприниматели, которые пользовались ЕНВД, освобождались от уплаты налога на прибыль, НДС (за исключением импортного) и налога на имущество, кроме рассчитываемого по кадастровой стоимости. Данный режим в России применяли около 280 тыс. организаций и 1,8 млн индивидуальных предпринимателей.

Среди отрицательных сторон режима ЕНВД называлась несоразмерность налоговой нагрузки и рентабельности бизнеса, непрозрачность формирования финансового результата, а также использование этого режима при дроблении бизнеса. Предполагается, что отказ от ЕНВД будет способствовать развитию конкуренции и создаст равные условия ведения бизнеса для всех предпринимателей.

Предполагается, что отказ от ЕНВД будет способствовать развитию конкуренции и создаст равные условия ведения бизнеса для всех предпринимателей.

(PDF) Система налогообложения индивидуальных предпринимателей в новых реалиях индустриализации и цифровизации

2 Материалы и методы

Существует 5 льготных и 1 общий типы налоговых систем, которые отличаются друг от друга объектом налогообложения

, налоговая база, ставка, период и порядок исчисления и, соответственно, уплаты налога

.

Основное отличие системы льготного налогообложения от общей состоит в том, что любой IE

может работать под второй без каких-либо ограничений.В случае льготных режимов

необходимо для выполнения ряда требований, предъявляемых Российской Федерацией.

Рассмотрим каждую из систем по отдельности.

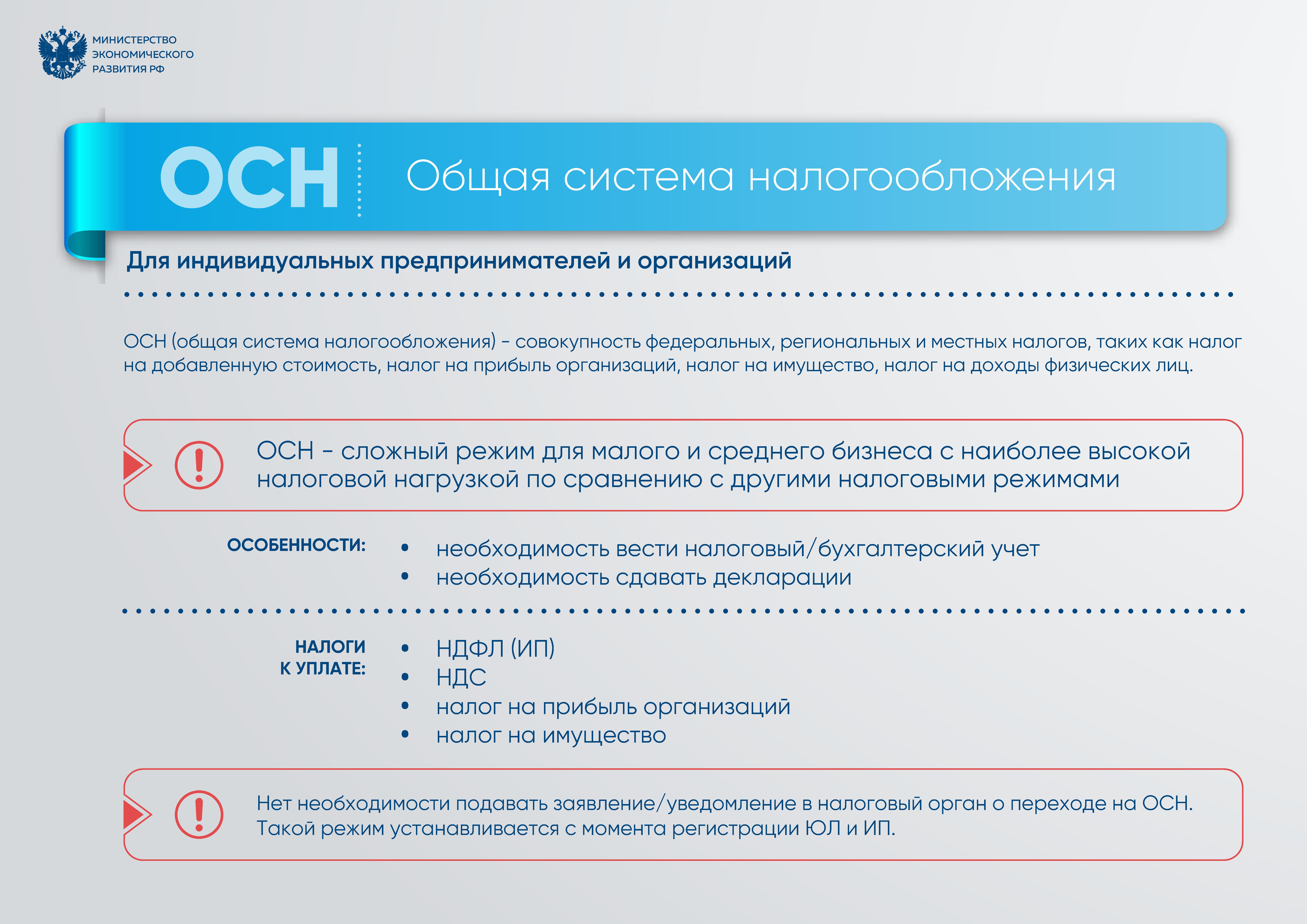

ИП, работающий по общей системе налогообложения

Данная система налогообложения действует с момента регистрации ИП по умолчанию, если предприниматель

сразу не подал заявление о переходе на льготную систему налогообложения

.

Условия, при которых IE может работать только по упрощенной системе налогообложения:

более 100 сотрудников в IE;

иностранные организации;

доход за первый год, квартал, полугодие или первые 9 месяцев превышает 150 миллионов

рублей;

ломбарды; нотариальные конторы; банки; страховые компании; юристы.

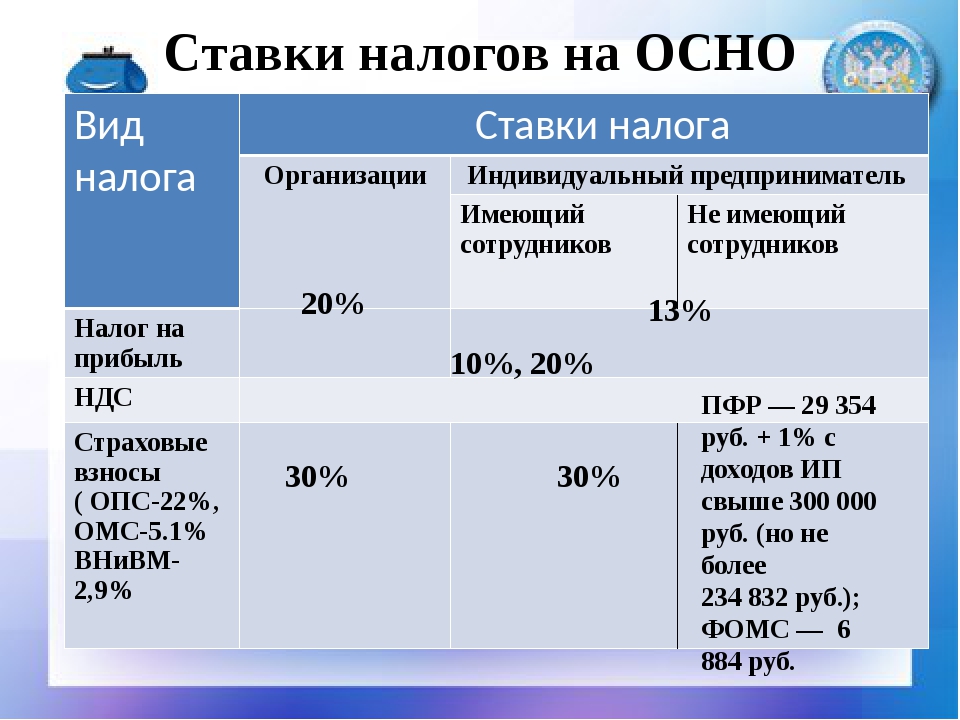

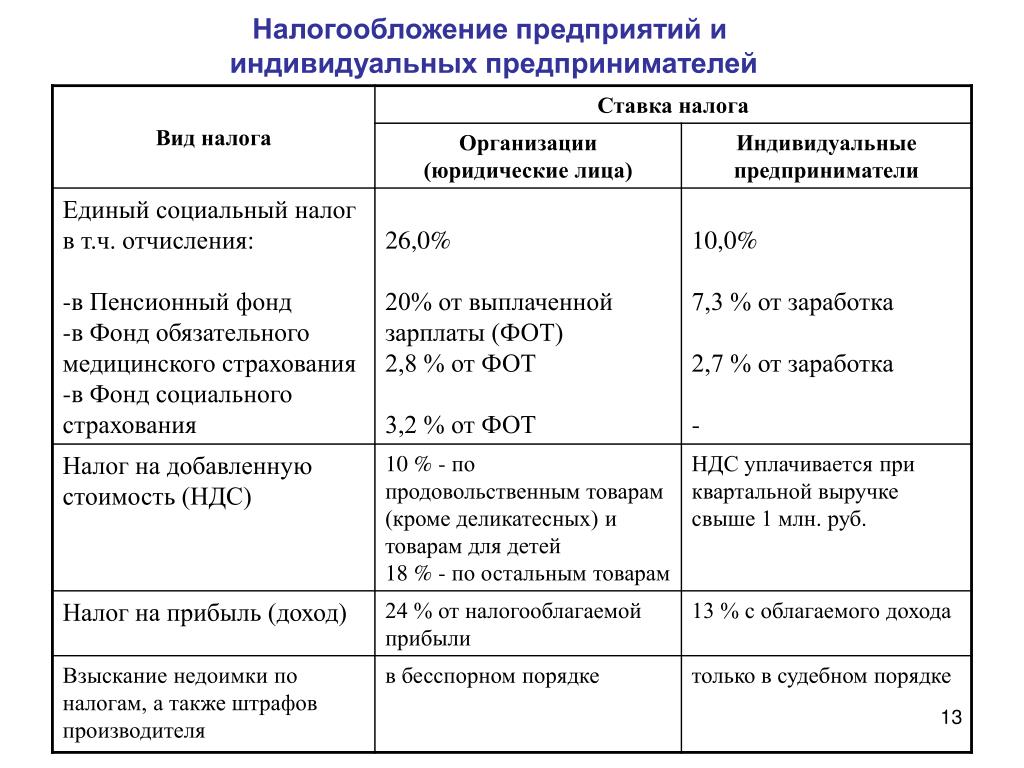

Таблица 1. Перечень налогов, которые ИП обязан платить при работе по общей налоговой системе

20% в общем случае

10% — при работе с определенной категорией товаров

До 15 июля для

Январь-июнь

До 15 октября для

Июль-сентябрь

До 15 января для

Октябрь-декабрь следующий

год

Земельный налог от 0,3% до 1,5%

Страховые взносы

на себя

До 1 декабря

следующего года

а.обязательное пенсионное страхование — 22%;

г. обязательное социальное страхование — 2,9%;

г. обязательное медицинское страхование — 5,1 на

цента;

г. обязательное страхование от несчастных случаев от

обязательное страхование от несчастных случаев от

0,2% — 8,5%

Взносы сотрудников

и налоги

До 1 декабря следующего

года — земельный налог

а. обязательное пенсионное страхование — 22%;

г. обязательное социальное страхование — 2,9%;

г. обязательное медицинское страхование — 5.1 за

центов;

г. обязательное страхование от несчастных случаев от

0,2% — 8,5%.

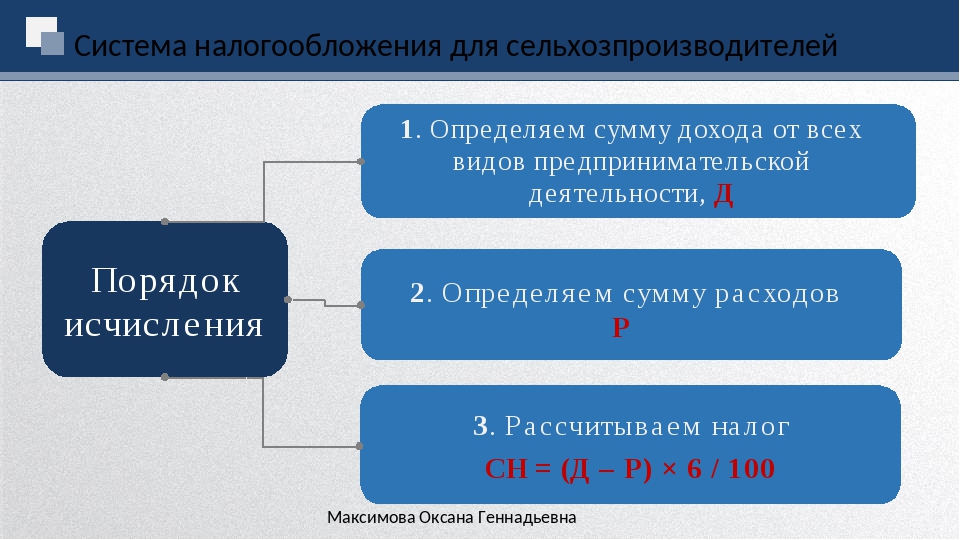

ИП, работающее по фиксированному сельскохозяйственному налогу

Этот налоговый режим разработан для предпринимателей, производящих сельскохозяйственную продукцию. Вы можете перейти на этот налоговый режим

, если:

деятельность предприятия связана с растениеводством, животноводством, рыбным хозяйством

земледелием, сельским или лесным хозяйством;

не менее 70% дохода организации должно быть получено в результате реализации

сельхозпродукции;

не более 300 рабочих.

К существенным преимуществам этого режима можно отнести отсутствие необходимости платить налоги

, такие как налог на имущество и НДС.

В перечень обязательных к уплате налогов входят: НДФЛ для работников;

взносов на обязательное медицинское страхование и обязательное пенсионное страхование; Сам налог

.

Для перехода в этот режим необходимо обратиться в налоговый орган по месту жительства.

Таблица 2. Требуемая отчетность

Не позднее 25 июля текущего года

Не позднее 31 марта следующего года;

Не позднее 31 марта следующего года;

Процентная ставка CEFIC составляет 6% и взимается с разницы между доходом

и расходами IE [2].

ИП, работающий по упрощенной системе налогообложения

Среди всех налоговых режимов он получил наибольшую популярность. Во многом из-за того, что условия работы

здесь самые универсальные, но больше подходят представителям

малого и среднего бизнеса.

Условия переключения:

менее 100 рабочих;

доход менее 150 миллионов;

вид предпринимательской деятельности включен в перечень разрешенных;

доход за 9 месяцев менее 112,5 млн руб . ;

;

филиалов нет.

Одним из главных преимуществ данного налогового режима считается освобождение от

всего перечня налогов. К ним относятся:

НДФЛ;

налог на имущество;

НДС (исключение — импортные товары).

Предприниматель может перейти на упрощенную систему налогообложения либо при регистрации ИП

, либо подать заявку на действующее предприятие

(не позднее 31 декабря переход будет осуществляться со следующего года. ).

Есть 2 типа, которые можно охарактеризовать как:

Доход;

Доходы — расходы.

Рассмотрим оба варианта.

Доход

В этой системе налогом облагается только доходная часть. В этом случае процентная ставка составляет 6%, но

может быть изменена в сторону уменьшения по решению муниципалитета.

Доходы — расходы

Для этой системы налоговой базой будет разница между доходами и расходами. В

в этом случае процентная ставка составляет 15% [3].

Таблица 3. Список уплаченных налогов

налоговая система

По схеме «Доходы» 6%

По доходам — Расходы 15%

3

SHS Web of Conferences 93, 02015 (2021) https: // doi.org/10.1051/shsconf/20219302015

NID 2020

Использование малых предприятий для индивидуального налогового планирования: данные о специальных налоговых режимах в Чили

Приложение A: Оценка финансовой прибыли предприятий, подписанных на СПО

По мере того, как предприятия подписались на некоторые СПО не обязаны вести подробный внутренний учет, финансовая прибыль не наблюдается.Тем не менее, Налоговая служба Чили провела процедуру оценки финансовой прибыли этих предприятий в 2013 году. В этом приложении мы кратко описываем процедуру, выполняемую чилийским налоговым органом.

Основное предположение состоит в том, что финансовая прибыль пропорциональна денежному потоку. Затем из других форм, поданных предприятиями, можно вычислить меру денежного потока для каждого предприятия i , \ (CF_i \), определенное как

$$ \ begin {align} CF_i = & {} S_i- E_i-R_i, \ end {align} $$

, где \ (S_i \) — продажи, \ (E_i \) — расходы, а \ (R_i \) — все выплаченные заработные платы. Это рассчитывается для всех предприятий, независимо от соответствующего налогового режима, то есть для тех, которые облагаются налогом по общей схеме, и тех, которые подписаны на СПО.

Это рассчитывается для всех предприятий, независимо от соответствующего налогового режима, то есть для тех, которые облагаются налогом по общей схеме, и тех, которые подписаны на СПО.

Рассмотрим группу предприятий, A , которые не сообщают о прибыли, если они зарегистрированы как фирмы STR. Этот набор определяется наблюдаемыми (например, размером или сектором экономики). Затем рассмотрим набор предприятий, аналогичных наблюдаемым, \ ({\ hat {A}} \), которые облагаются налогом в соответствии с общим режимом и, следовательно, сообщают информацию о прибыли.Для этих предприятий можно вычислить коэффициент \ (F _ {{\ hat {A}}} \) из следующего соотношения

$$ \ begin {align} F _ {{\ hat {A}}} = & {} \ frac {\ sum _ {i \ in {\ hat {A}}} P_i} {\ sum _ {i \ in {\ hat {A}}} CF_i}, \ end {align} $$

где \ (P_i \) — прибыль фирмы и в \ ({\ hat {A}} \). Тогда для предприятий в A можно оценить прибыль, \ (P_i \), из следующего соотношения

$$ \ begin {align} P_i = & {} F _ {{\ hat {A}}} CF_i , \ quad \ forall i \ in A, \ end {align} $$

i. е., предполагая пропорциональную зависимость между прибылью и денежным потоком. Группы предприятий, облагаемых налогом по общему режиму, учитываемые при расчете коэффициентов для различных режимов:

е., предполагая пропорциональную зависимость между прибылью и денежным потоком. Группы предприятий, облагаемых налогом по общему режиму, учитываемые при расчете коэффициентов для различных режимов:

- Режим

14B: компании с продажами до 318 000 долларов США.

- Режим 14T: компании с юридическим статусом индивидуального предпринимателя и продажами до 318 000 долларов США.

Режим сельскохозяйственной СТ: предприятия сельскохозяйственного сектора.

Режим PT Mining: Предприятия горнодобывающего сектора.

Грузовые перевозки Режим PT: Предприятия сектора грузовых перевозок.

Пассажирские перевозки Режим PT: Предприятия сектора пассажирских перевозок.

Приложение B: Дополнительные таблицы для стилизованного факта 3

См. Таблицы 15, 16 и 17.

Таблица 15 Разбивка таблицы 6Приложение C: Модель создания оптимального бизнеса по СПО: подробная версия

В этом приложении мы разрабатываем простую модель индивидуального налогового планирования при наличии льготных налоговых режимов для малого бизнеса. Эта модель приводит к результатам, представленным в разд. 5.

Агент выбирает количество предприятий, которые пользуются различными льготными налоговыми режимами, чтобы максимизировать прибыль после уплаты налогов.При создании нового бизнеса она сталкивается с компромиссом между снижением налогового бремени и стоимостью создания и управления дополнительным предприятием.

Сначала мы рассмотрим случай только с одним налоговым режимом, а затем расширим модель, включив в нее два режима, как в случае, рассмотренном в разд. 5. Мы показываем, что значение модели согласуется со стилизованными фактами, описанными в разд. 4 и вывести последствия, проверенные в разд. 6.

Приложение C.1: Модель

Модель статична.Агент получает экзогенный доход Y , который стратегически разделен на два компонента: компонент, защищенный от подоходного налога, \ (Y_s \), и незащищенный компонент, \ (Y_u \), с \ (Y = Y_s). + Y_u \). Незащищенный компонент уплачивает подоходный налог по предельной ставке \ (\ tau _m (Y_u) \); следовательно, средняя ставка подоходного налога \ (\ tau (Y_u) \) удовлетворяет

$$ \ begin {align} \ tau (Y_u) + Y_u \ tau ‘(Y_u) = \ tau _m (Y_u). \ end {align} $$

(3)

В соответствии с таблицей подоходного налога Чили (и большинства стран) мы предполагаем, что \ (\ tau _m (0) = 0 \) и \ (\ tau _m ‘\ ge 0 \). Сноска 18

Сноска 18

Компонент \ (Y_s \) защищен малыми предприятиями, созданными с единственной целью — снизить налоговое бремя агента. Прибыль каждого из этих предприятий в размере до L облагается налогом по постоянной ставке т . У фирм нет стимула сообщать о доходах выше L , поскольку они теряют право на получение режима PT, если они это сделают. В соответствии с применением в основном тексте рассматриваемый здесь специальный налоговый режим называется режимом PT.

Стоимость создания предприятий определяется функцией c ( S ), где S обозначает количество созданных предприятий. Эти затраты можно интерпретировать как затраты на создание или затраты на управление бизнесом. Мы предполагаем \ (c (0) = 0 \), \ (c ‘> 0 \) и \ (c’ ‘> 0 \). Сноска 19

Мы также предполагаем, что эти затраты не могут быть вычтены из налоговой базы. Для простоты и без потери общности мы игнорируем целочисленные ограничения для S . Отсюда следует, что

Отсюда следует, что

$$ \ begin {выровнено} S = \ frac {Y_s} {L}, \ end {выравнивается} $$

(4)

, так как оптимально обеспечить максимальную прибыль в каждом бизнесе, L , которая получает выгоду от более низкой налоговой ставки. Отсюда также следует, что S — это сумма участия агента во всех предприятиях, и то, владеет ли агент целым бизнесом или только его часть, не имеет значения.

Агент максимизирует прибыль после уплаты налогов, Z .Учитывая вышеприведенные предположения, ее проблема:

$$ \ begin {align} \ max _ {0 \ le Y_s \ le Y} Z = [1- \ tau (Y-Y_s)] (Y-Y_s) + (1 -t) Y_s — c (Y_s / L). \ end {align} $$

(5)

Как показано в приведенном выше выражении, прибыль после налогообложения Z состоит из двух компонентов. Первый компонент — это незащищенная прибыль за вычетом налогов на прибыль, \ ((1- \ tau) Y_u \). Второй компонент — это защищенная прибыль за вычетом налогов и затрат на установку, \ ((1-t) Y_s — c (S) \).

Приведенная выше схема отражает, хотя и в упрощенном виде, одну из основных особенностей льготных налоговых режимов для малых предприятий, описанных в разд.2, а именно, что срок их действия превышает определенный порог, связанный с размером. Эта характеристика стимулирует людей с высоким доходом создавать множество таких предприятий.

Далее решаем задачу агента. Дифференцирующая (5) по \ (Y_s \) и использование (3) дает

$$ \ begin {выравнивание} Z ‘(Y_s) = [\ tau _m (Y-Y_s) -t] — \ frac {c’ (Y_s / L)} {L}. \ end {align} $$

(6)

Предельная выгода от создания дополнительного предприятия равна разнице между разницей между обеими налоговыми ставками и предельными затратами на создание и управление дополнительным бизнесом (где последние нормируются на максимальный доход, получаемый от льготного режима. ).2} <0. \ end {align} $$

(7)

Первое следствие (6) и (7) состоит в том, что агент не будет создавать бизнес, если затраты на открытие первого бизнеса превышают выгоду, то есть если \ (Z ‘(0) \ le 0 \). Это приводит к

Это приводит к

Результат C1

Агент будет использовать специальный налоговый режим, только если

$$ \ begin {align} {} [\ tau _m (Y) -t] L> c ‘(0). \ end {align} $$

(8)

Отсюда следует, что существует строго положительный порог дохода \ ({\ overline {Y}} \), характеризующийся как наибольшее значение Y , которое удовлетворяет Footnote 20

$$ \ begin {align} {} [ \ tau _m ({\ overline {Y}}) — t] L = c ‘(0), \ end {align} $$

(9)

таким образом, что агент использует специальный налоговый режим, только если \ (Y> {\ overline {Y}} \).Также повышается порог \ ({\ overline {Y}} \) в льготной налоговой ставке t .

Проба

Выражение (8) следует из \ (Z ‘(Y_s = 0)> 0 \). Остальные утверждения следуют из предположения, что \ (\ tau _m ‘\ ge 0 \). \ (\ квадрат \)

\ (\ квадрат \)

Задача агента (5) будет иметь внутреннее решение, если выполнено (8) и если \ (Z ‘(Y_s = Y) <0 \). Последнее эквивалентно:

$$ \ begin {align} {} [\ tau _m (0) -t] L , которое всегда выполняется с учетом предположение, что \ (\ tau _m (0) = 0 \).* _s) -t] L = c ‘(Y_s / L) \ end {align} $$ (10) и $$ \ begin {align} {} [\ tau _m (Y-SL) -t] L = c ‘(S). \ end {align} $$ (11) Следуйте из (6), (7) и результата C1. \ (\ квадрат \) Результат C2 согласуется со стилизованными фактами 1 и 2 в Разд. 4. Специальные налоговые режимы будут использоваться всеми физическими лицами с доходом выше \ ({\ overline {Y}} \), при этом \ ({\ overline {Y}} \) как минимум такой же, как самый высокий доход со средним налогом. Следует из неявного дифференцирования (10) относительно У . \ (\ квадрат \) Интуиция для (12) следующая: по мере увеличения дохода агента увеличивается и предельная ставка подоходного налога, которую он должен уплатить. По этой причине агент готов платить более высокие затраты на установку, когда его доход выше. Уравнение (12) также показывает, что предельная склонность к доходу от убежища будет находиться между нулем и единицей и будет меньше, если затраты на установку растут быстрее (большее значение \ (c » \)).2} <0. \ end {align} $$ (15) Выражения следуют из неявного дифференцирования (10) и (11) относительно t , L и a после замены c ( S ) на ac ( S ). Наконец, интуиция о влиянии изменений функции затрат очевидна: сдвиг этой функции вверх делает создание бизнеса более дорогостоящим и, следовательно, снижает защищенный доход и снижает оптимальное количество предприятий. Мы расширяем описанную выше модель на случай с двумя специальными налоговыми режимами и обозначим через \ (Y_ {is} \) доход, защищенный в режиме i с \ (i = 1,2 \), так что теперь незащищенный доход равен $$ \ begin {align} Y_u = Y-Y_ {1s} -Y_ {2s}.\ end {align} $$ Льготная налоговая ставка режима i составляет \ (t_i \), действительна для заявленного дохода от бизнеса менее \ (L_i \), и количества предприятий, пользующихся налоговым режимом i — это \ (S_i \), с $$ \ begin {выровнено} S_i = \ frac {Y_ {is}} {L_i}, \ qquad i = 1,2. Как и в основном тексте, режим 1 — это режим PT, и мы рассмотрим влияние изменений параметров в этом режиме на переменные выбора агента. Мы предполагаем две отдельные функции затрат для создания предприятий: одну для предприятий типа 1, а другую — для предприятий типа 2.То есть стоимость создания и управления \ (S_1 \) фирмами типа 1 и \ (S_2 \) фирмами типа 2 составляет $$ \ begin {align} c (S_1, S_2) = c_1 (S_1) + c_2 (S_2) + c_3 (S_1 + S_2), \ end {выровнено} $$ с \ (c_i (0) = 0 \), \ (c_i ‘> 0 \) и \ (c_i’ ‘> 0 \). Первые два компонента важны для следующих результатов, то есть оба налоговых режима включают отдельные компоненты затрат. Это будет иметь место, например, если оба режима применяются к разным секторам экономики, и для того, чтобы иметь право на использование каждого режима, необходимы связанные с сектором невозвратные инвестиции (см.2 для примеров). Третий компонент отражает экономию от масштаба между всеми предприятиями, в которых участвует агент; поскольку его роль не является существенной для получения следующих результатов, мы предполагаем, что он равен нулю. Учитывая \ (Y> 0 \), проблема агента теперь следующая: $$ \ begin {align} \ max \ nolimits _ {Y_ {1s}, Y_ {2s}, Y_u} \ quad Z = & { } [1- \ tau (Y_u)] Y_u + (1-t_1) Y_ {1s} + (1-t_2) Y_ {2s} — c_1 (S_1) — c_2 (S_2), \ nonumber \\ \ text {st } \ quad Y = & {} Y_u + Y_ {1s} + Y_ {2s}, \ nonumber \\ S_1 = & {} \ frac {Y_ {1s}} {L_1}, S_2 = \ frac {Y_ {2s}} {L_2}, \ nonumber \\ Y_u \ ge & {} 0, Y_ {1s} \ ge 0, Y_ {2s} \ ge 0.* _ {1s} / L_1 \). Мы выводим частные производные по \ (а_1 \); вывод частных производных по \ (L_1 \) аналогично. Мы также опускаем субиндекс s в \ (Y_ {1s} \) и \ (Y_ {2s} \) в дальнейшем. Из (16) следует, что условия первого порядка относительно \ (Y_ {1} \) и \ (Y_ {2} \): $$ \ begin {выровнены} \ tau _m (Y-Y_1-Y_2) — t_1 = & {} \ frac {a_1} { L_1} c_1 ‘(Y_1 / L_1), \ end {align} $$ (23) $$ \ begin {align} \ tau _m (Y-Y_1-Y_2) — t_2 = & {} \ frac {1} {L_2} c_2 ‘(Y_2 / L_2). Подстановка этого выражения для \ (\ partial Y_1 / \ partial a_1 \) в (26) и решение для \ (\ partial Y_2 / \ partial a_1 \) приводит к (19). И замена выражения для \ (\ partial Y_2 / \ partial a_1 \) из (19) в (24) дает (20). Наконец, (21) и (22) следуют из теоремы о оболочке. Чтобы убедиться в этом, запишем задачу налогоплательщика, подставив ограничения в целевую функцию: $$ \ begin {align} & \ max \ nolimits _ {Y_ {1s}, Y_ {2s}} [1- \ tau (Y -Y_ {1s} -Y_ {2s})] (Y-Y_ {1s} -Y_ {2s}) + (1-t_1) Y_ {1s} \\ & \ quad + \, (1-t_2) Y_ { 2s} — a_1c_1 (Y_ {1s} / L_1) — c_2 (Y_ {2s} / L_2).\ end {align} $$ Это завершает доказательство. \ (\ квадрат \) Как подчеркнуто в разд. 5, Результат C5 устанавливает то, что можно рассматривать как эффекты «дохода» и «замещения», когда льготный налоговый режим — режим PT в случае данной статьи — становится менее привлекательным либо потому, что \ (L_1 \) уменьшается, либо потому, что \ ( a_1 \) увеличивается. Результат 1 в разд. 5 является прямым расширением результатов C1, C2 и C3 на случай двух STR. Результат 2 следует из Результата C5. В этом разделе обсуждаются детали статистики, предложенной Имбенсом и Рубином (2015) для оценки баланса в ковариатах.2 \), где \ (N_i \) обозначает количество наблюдений, принадлежащих к группе i , для \ (i = t, c \). Имбенс и Рубин (2015) предполагают, что \ (\ widehat {\ mathrm {ND_ {tc}}} \) лучше, чем t-статистика для оценки различий в распределениях. Для оценки различий в дисперсии распределений авторы предлагают использовать логарифм отношения стандартных отклонений: $$ \ begin {align} \ Gamma _ {tc} = & {} \ ln \ left (\ frac {\ sigma _t} {\ sigma _c} \ right) = \ ln (\ sigma _t) — \ ln (\ sigma _c), \ end {align} $$ , который может быть эмпирически реализован с помощью $$ \ begin {align} {\ hat {\ Gamma}} _ {tc} = & {} \ ln (s_t) — \ ln (s_c). \ end {align} $$ Наконец, анализ можно дополнить вычислением доли обработанных и контрольных наблюдений, значения ковариации которых находятся в хвосте распределения другой группы.{-1} _j (\ alpha / 2) \ right), \ end {align} $$ , где \ (F_i \) — кумулятивная функция распределения для \ (i = t, c \), а j — другая группа. для \ (i = t, c \).{-1} _j (0,025) \ справа). \ end {align} $$ См. Таблицы 18, 19 и 20. Подавляющее большинство предприятий в США не являются C-корпорациями, которые облагаются корпоративным налогом.Скорее, большинство предприятий — около 95 процентов — являются «сквозными», когда их доход «передается» их владельцам, которые облагаются налогом по индивидуальному подоходному налогу. Транзитные предприятия включают индивидуальные предприниматели, партнерства и S-корпорации. Поскольку на решения этих компаний влияют как корпоративные, так и индивидуальные налоговые системы, они приносят большую часть дохода от бизнеса в США, различаются по размеру и сложности и работают в различных отраслях экономики в целом, они представляют собой необычные проблемы для налоговой реформы. И администрация Трампа, и республиканский план налоговой реформы Палаты представителей на 2016 год предлагают значительное сокращение налогов, уплачиваемых с доходов от бизнеса, включая налоги, уплачиваемые владельцами транзитных предприятий. Например, налоговый план Трампа предлагает снизить ставку корпоративного налога с 35 до 15 процентов, а максимальную ставку налога на доход, полученный от сквозного бизнеса, с 39,6 до 15 процентов. Чтобы помочь понять политические соображения, связанные с налогообложением сквозных предприятий и последствия потенциальных реформ, вот девять фактов о сквозных налогах и текущем U.С. Подход к налогообложению бизнеса. Щелкните каждый факт, чтобы перейти к его обсуждению. Из 26 миллионов предприятий в 2014 году 95 процентов были сквозными, в то время как только 5 процентов составляли C-корпорации (рис. 1). 1 C-корпорации, в число которых входит большинство публично торгуемых предприятий, платят налоги на корпоративном уровне.В результате доход C-корпораций потенциально облагается налогом дважды: один раз на корпоративном уровне (с максимальной ставкой налога 35%) и еще раз, когда прибыль распределяется между акционерами через дивиденды или прирост капитала (по ставке до 23,8%). процентов). Организация C-корпорации предоставляет владельцу ограниченную ответственность (то есть личные активы владельца защищены от коммерческих убытков) и облегчает сложное финансирование, такое как продажа акций населению. Напротив, «сквозные» не платят корпоративный налог.Вместо этого их прибыль «пропускается» в индивидуальные налоговые декларации их владельцев и облагается налогом по индивидуальной ставке. Хотя они и не являются «сквозными», многие закрытые корпорации C, в которых владельцы также являются менеджерами, имеют определенные сходства с сквозными, и на практике доходы их владельцев часто облагаются налогом так же, как и доход единоличных собственники. Владельцы / менеджеры закрытых корпораций C часто выплачивают себе заработную плату, которая вычитается из корпоративного налога, вместо дивидендов, которые таковыми не являются. Таким образом, они сохраняют ограниченную ответственность и юридические преимущества регистрации, но избегают двух уровней корпоративного налога, получая свой доход в качестве заработной платы.В результате налоги, с которыми они сталкиваются, больше похожи на общих партнеров или индивидуальных предпринимателей, чем, скажем, на публично торгуемые корпорации C. Подавляющее большинство предприятий США являются небольшими, независимо от того, являются ли они транзитными предприятиями или C-корпорациями. На рисунке 2 показана доля предприятий с выручкой в размере 10 млн долларов США по видам бизнеса. Поступления обычно означают продажи, но могут включать доход от юридических услуг, полученную арендную плату или доход от портфеля финансовой фирмы.В 2014 году почти 99 процентов всех предприятий были «малыми» по этому стандарту (Рисунок 2). 4 Почти каждое индивидуальное предприятие было малым бизнесом; но 95 процентов C-корпораций также были небольшими. Независимо от того, является ли бизнес сквозным партнерством или S-корпорацией, или это C-корпорация, не является хорошим индикатором размера, сложности или даже количества акционеров бизнеса. В то время как большинство предприятий являются небольшими, большая часть экономической деятельности происходит в крупных предприятиях, включая крупные сквозные потоки. В 2014 году почти 83 процента всех продаж и 81 процент прибыли были начислены предприятиям с общей выручкой более 10 миллионов долларов, хотя эти предприятия составляли лишь 1 процент от всех фирм (Рисунок 2, Рисунок 3). 5 Крупные предприятия несут ответственность почти за все продажи и прибыль C-корпораций и значительную часть продаж и прибыли партнерств и S-корпораций.В отличие от этого, среди индивидуальных предпринимателей только 9 процентов продаж и менее 1 процента прибыли приходятся на долю крупного бизнеса. Большинство хедж-фондов, фондов прямых инвестиций, юридических, консалтинговых и бухгалтерских фирм являются партнерствами; эти предприятия могут быть крупными глобальными предприятиями. Действительно, в 2014 году около четверти дохода от партнерского бизнеса было получено в секторах финансов, недвижимости и холдинговых компаний, а около 13 процентов — от юридических фирм. С появлением публично торгуемых партнерств, несколько сквозных компаний теперь принадлежат тысячам акционеров и торгуются на фондовых биржах, как публичные C-корпорации.Точно так же крупные S-корпорации напрямую конкурируют с крупными C-корпорациями в таких отраслях, как машиностроение и строительство, торговля и профессиональные услуги. В результате такой концентрации деятельности и прибылей экономические, налоговые и распределительные эффекты изменений ставок налога на предприятия в значительной степени связаны с тем, как они влияют на крупные фирмы. В начале 1980-х годов С-корпорации приносили почти весь доход от бизнеса. 6 В 2013 году только 44% дохода владельцев бизнеса было получено через C-корпорации. 7 Владельцы S-корпораций и партнерств теперь получают около половины всех доходов от бизнеса. Сдвиг произошел из-за налоговых и юридических изменений, которые пошли на пользу владельцам сквозного бизнеса и сделали сквозную форму более привлекательной. Например, в 1986 году максимальная ставка индивидуального подоходного налога была ниже ставки корпоративного налога. Это создало серьезные стимулы для того, чтобы бизнес не регистрировался, а новые предприятия организовывались в качестве промежуточных.Ограничения на количество акционеров S-корпорации постепенно увеличивались с 15 в 1980 году до 100 акционеров сегодня — и до шести поколений членов семьи теперь рассматриваются как один акционер. Законодательство сняло ограничения на деятельность, финансовые структуры и акционеров S-корпораций. Что касается партнерств, изменения в законодательстве штата установили новые типы юридических лиц, такие как компании с ограниченной ответственностью (LLC), а нормативные изменения, такие как правила «отметьте квадратик», завершенные в 1996 году, позволили множеству типов бизнеса выбрать для налогообложения как партнерства ( просто установив флажок).Совсем недавно введение надбавки к программе Medicare и налога на чистый инвестиционный доход, которые освобождали прибыль S-корпораций от любого налога, увеличило относительную выгоду от получения дохода через S-корпорацию. Корпоративный доход часто облагается налогом дважды: один раз на уровне предприятия с максимальной предельной ставкой 35 процентов и снова на индивидуальном уровне, когда прибыль распределяется между акционерами в качестве дивидендов (с максимальной ставкой 23.8 процентов). Для облагаемых налогом акционеров это дает совокупную максимальную маржинальную ставку более 50 процентов (Рисунок 5). Однако более 75 процентов корпоративных акционеров освобождены от налогов на уровне акционеров США, поскольку они либо являются освобожденными от налогов организациями, такими как университетские фонды или пенсионные и пенсионные фонды, либо являются иностранными акционерами, которые, как правило, не несут ответственности за эти налоги. 8 Единственным налогом для этих акционеров является налог на корпоративном уровне. Установленная ставка налога для постоянных владельцев ниже.Главные партнеры в партнерствах сталкиваются с максимальной налоговой ставкой в размере 43,4 процента (39,6 процента по подоходному налогу плюс 3,8 процента налога на заработную плату в рамках программы Medicare). Кроме того, большую долю дохода партнерств составляет портфельный доход — долгосрочный прирост капитала, который облагается налогом по максимальной ставке 23,8 процента. В то время как большая часть дохода от прироста капитала, поступающего через партнерства, представляет собой просто доход от капитальных вложений партнеров с ограниченной ответственностью, некоторая часть представляет собой «перенесенные проценты», которые общие партнеры получают в качестве компенсации за свои инвестиционные услуги. S-корпорации имеют самую низкую максимальную ставку дохода от бизнеса — 39,6 процента, поскольку прибыль S-корпораций не облагается ни ставкой налога на заработную плату на заработанный доход, ни налогом на чистый инвестиционный доход, который обычно применяется к инвестиционному доходу. Конечно, не все владельцы бизнеса сталкиваются с верхним пределом ставки, и даже если они это сделают, они могут воспользоваться другими вычетами, кредитами и льготами, что снижает налог, который они платят; и некоторые из их акционеров могут быть освобождены от налогов.Рисунок 5 показывает, что даже после учета этих факторов средняя эффективная ставка налога на корпоративный доход (около 32 процентов) по-прежнему существенно выше эффективных ставок, уплачиваемых транзитными предприятиями. 9 Напротив, эффективная налоговая ставка для индивидуальных предпринимателей составляет около 14 процентов, примерно 16 процентов для партнерств и 25 процентов для S-корпораций. (Ставка на профессиональные услуги и партнерства в области здравоохранения, где подавляющая часть дохода — это обычный доход от бизнеса, а не прирост капитала, составляла около 22 процентов.Этот разрыв между ставкой налога на сквозные потоки и C-корпорацией создает серьезный стимул для компаний не инкорпорироваться и организовываться в качестве сквозных и является движущей силой относительного роста сквозного сектора. Наконец, за верхними установленными ставками и за средними эффективными ставками скрываются существенные различия в том, какие налоги платят отдельные владельцы бизнеса. Большинство предприятий небольшие, имеют относительно скромный доход и поэтому имеют относительно низкие ставки. В результате в 2014 году более 85 процентов предприятий, использующих сквозные операции, столкнулись с максимальным показателем в 25 процентов или меньше; только 3 процента столкнулись с предельной ставкой более 30 процентов (Рисунок 6). 10 Однако для гораздо большей доли сквозного дохода действительно применяются высокие предельные ставки налога на прибыль. Почти половина сквозного дохода в 2014 году поступила от предприятий с максимальным уровнем дохода не менее 35 процентов. Другими словами, на небольшое количество крупных переходов ложится подавляющее большинство налогового бремени сектора. Неудивительно, что владельцы бизнеса стремятся минимизировать налоги, которые они должны.Множество различных хозяйствующих субъектов на выбор и гибкость в определении того, распределяется ли доход владельцев бизнеса в виде прибыли, заработной платы или прироста капитала, предоставляют значительные возможности для структурирования бизнеса с целью снижения налогов. Поскольку каждый из этих источников дохода может облагаться налогом по разным ставкам, владельцы бизнеса тратят много времени и средств на попытки структурировать свою деятельность таким образом, чтобы минимизировать налоги. На рис. 7 показано, как эти искажения влияют на распределение доходов между собственниками.Владельцы небольших C-корпораций (с выручкой менее 10 миллионов долларов), как правило, получают весь свой доход в виде трудовых доходов (в частности, вознаграждения должностных лиц), который вычитается фирме, что снижает их корпоративный доход почти до нуля. . Поскольку заработная плата облагается налогом по максимальной ставке около 43,4 процента, итоговый налоговый счет существенно ниже ставки в 50,5 процента, с которой они столкнулись бы, если бы сначала уплатили корпоративный налог, а затем — индивидуальный налог на дивиденды. Владельцы S-корпораций, напротив, сталкиваются с противоположным стимулом.В то время как заработная плата облагается налогом по ставке 43,4 процента, максимальная ставка прибыли, таким образом, составляет 39,6 процента. На практике около 55 процентов дохода владельцев S-corp распределяется как прибыль и только 45 процентов как заработок. Хотя правила «разумной компенсации» применимы как к управляющим-владельцам C-корпорации, так и к S-корпорации, эта модель предполагает, что они не работают; Стимул к снижению налогов приводит к существенно разным схемам компенсации и получения прибыли. В товариществах правила другие — предполагается, что все полные товарищества (GP) должны платить налоги на самозанятость, — но все большее число партнеров не являются терапевтами для целей налогообложения, включая LP и многих владельцев LLC.Хотя трудно оценить, какая часть дохода партнерства уклоняется от налога на заработную плату, примерно 9 процентов от общего чистого дохода партнерства, распределенного между отдельными партнерами в 2011 году, по-видимому, избежали SECA (и, таким образом, облагались налогом только как прибыль от бизнеса). Даже среди партнеров с положительным, непассивным партнерским доходом (то есть без учета портфельного и пассивного дохода) около 20 процентов распределенной прибыли, по-видимому, избегают налогов SECA. 11 Около 45 процентов от общего дохода партнерства подлежали налогообложению в качестве трудовых доходов в соответствии с SECA.Кроме того, значительную долю дохода партнерства составляет доход от портфеля (в основном прирост капитала и дивиденды), который облагается налогом по существенно более низким ставкам. Чтобы минимизировать налоги, генеральные партнеры в сфере недвижимости или финансовых фирмах, которые предоставляют инвесторам управленческие услуги, обычно берут часть своего дохода в виде портфельного дохода — «начисленных процентов» — а не заработной платы. Усилия, затраты и сложность структурирования бизнеса и деловой активности для минимизации налогов неэффективны и расточительны.Предложения, которые создают большую разницу между налоговыми ставками, с которыми сталкиваются корпорации, и промежуточными доходами, или заработной платой и доходом от бизнеса, вероятно, еще больше усугубят эти проблемы. Изменение доли доходов, получаемых сквозным бизнесом, и более низкие эффективные налоговые ставки, которые они платят, существенно снизили налоговую нагрузку на владельцев бизнеса. Согласно одному исследованию Казначейства США, если бы относительная доля сквозной и корпоративной деятельности была сохранена на уровне 1980 года, средняя ставка налога на доход от бизнеса в 2011 году составила бы 28 процентов вместо 24 процентов.Это означает, что только в 2011 году упущенная выручка превысила 100 миллиардов долларов. 12 Рост сквозного бизнеса также способствовал размыванию налоговой базы заработной платы, которая финансирует трастовые фонды социального обеспечения, инвалидности и Medicare. До середины 1980-х годов владельцы закрытых предприятий платили налоги на заработную плату в системе социального обеспечения и медицинской помощи в отношении большей части своего дохода. Большинство предприятий были либо индивидуальными предприятиями, либо общими товариществами (в которых весь доход от бизнеса рассматривается как заработная плата для целей налога на заработную плату) или закрытыми корпорациями C (владельцы которых обычно выплачивали свой доход в качестве заработной платы, чтобы избежать двойного налога на прибыль).Растущая доля дохода, начисляемого партнерам с ограниченной ответственностью, LLC и другим лицам, которые регистрируются в качестве партнерств и S-корпораций, подорвала налоговую базу по заработной плате, поскольку эти организации либо по закону исключены из базы заработной платы, либо отсутствие ясности в законе позволяет владельцам избежать уплаты налога. 13 В 2011 году около 71 процента сквозного дохода владельцев облагались налогами на социальное обеспечение или медицинскую помощь; в 1994 году эта доля превышала 88 процентов (диаграмма 8). Кроме того, сквозной бизнес-доход со временем увеличивался как доля от общего дохода.В результате эти сдвиги подорвали долгосрочную платежеспособность целевых фондов, зависящих от доходов от фонда заработной платы. Подавляющую часть сквозного дохода получают те, кто находится на самом верху шкалы доходов. Фактически, около 70 процентов дохода партнерства приходится на 1 процент самых богатых по сравнению с 44 процентами корпоративных дивидендов (Рисунок 9). 14 Лица, относящиеся к нижним 80 процентам, практически не получают сквозного дохода. 15 Более того, люди с более высокими доходами, как правило, получают гораздо большую долю своего дохода от бизнеса по сравнению с лицами с более низкими доходами, поскольку верхний 1 процент зарабатывает только около 11 процентов заработной платы. 16 Таким образом, любое снижение налоговой ставки для сквозных предприятий принесет большую пользу налогоплательщикам с высокими доходами. Налоговый разрыв измеряет сумму налогового обязательства, которое должно быть уплачено, но не подлежит уплате.Такое несоблюдение может проявляться в нескольких формах, включая непредставление документов, занижение доходов и недоплату налогов. Около 41 процента от общего налогового разрыва с 2008 по 2010 год, или 190 миллиардов долларов, возникло из-за того, что владельцы сквозного бизнеса занижали доход для целей налогообложения доходов и заработной платы. 17 Индивидуальные предприниматели, например, платили только около 36 процентов причитающихся им налогов и несли почти 30 процентов индивидуального подоходного налога с занижением налогового разрыва (диаграмма 10). 18 с циркуляром n. 33 от 28 декабря 2020 года Налоговое агентство Италии предоставило административные рекомендации по специальному налоговому режиму для новых рабочих-резидентов, специалистов и предпринимателей. Специальный налоговый режим, измененный и расширенный в 2019 году, обеспечивает 70-процентное освобождение от налога на доход, полученный физическими лицами, которые устанавливают свое налоговое резидентство в Италии. Правомочные налогоплательщики включают итальянских и иностранных граждан, которые (1) не были итальянскими налоговыми резидентами в течение двух предыдущих налоговых лет, (2) переехали в Италию в текущем налоговом году, (3) обязуются сохранять свое налоговое резидентство в Италии. в течение как минимум двух лет и (4) в течение налогового года осуществлять деятельность, которая приводит к освобождению от налога на прибыль, в основном в Италии. Исключение применяется в течение пяти лет и, при соблюдении определенных условий, может быть продлено еще на пять лет на общий период до десяти лет. 33 поясняет, что освобождение от налогооблагаемого дохода в размере 70 процентов применяется к налогоплательщикам, которые переехали в Италию 30 апреля 2019 г. или позднее и стали налоговыми резидентами на 2019 год. в Италию 3 июля 2019 года или позже и будет применяться начиная с 2020 налогового года, в то время как более низкое 50-процентное освобождение будет применяться к новым резидентам в 2019 году. Циркуляр 33 разъясняет, что первое требование (не итальянское налоговое резидентство в течение предыдущих двух лет) выполняется для налогоплательщиков, которые рассматриваются как итальянские налоговые резиденты в соответствии с внутренним законодательством Италии, но как резиденты иностранного государства в соответствии с положениями любых применимых договор о подоходном налоге.Это правило применяется к итальянским гражданам, которые не зарегистрировались за границей и оставались зарегистрированными в качестве физических лиц-резидентов Италии на момент их переезда в другую страну, а также к иностранным гражданам, которые когда-либо регистрировались в Италии или сохраняли постоянное место жительства. проживали там, но всегда имели постоянный дом или центр жизненных интересов в иностранной стране договора и должны рассматриваться как жители этой страны в соответствии со статьей 4 договора между Италией и этой страной. Циркуляр 33 не разъясняет требование о том, что деятельность, приводящая к доходу, имеющему право на освобождение, должна осуществляться преимущественно в Италии в течение налогового года. Возможные интерпретации таковы, что налогоплательщик: — проводит более половины календарных дней в Италии, Освобождение от налога на 70 процентов распространяется на следующие категории доходов: 1) доход от занятости, Освобождение от налога распространяется только на доход из Италии, источник . 33 разъясняет, что только коммерческий доход, полученный налогоплательщиком напрямую (как индивидуальный предприниматель), имеет право на освобождение.Доход, полученный через товарищество или другое юридическое лицо, считающийся прозрачным с финансовой точки зрения и поступающий к налогоплательщику в соответствии с итальянскими правилами партнерства, не подлежит освобождению. Действительно, в соответствии с итальянскими правилами партнерства, доход от бизнеса из иностранного источника, полученный в результате итальянского партнерства, определяется как доход итальянского источника в зависимости от места организации партнерства. С другой стороны, все иностранные юридические лица, включая американские товарищества, компании с ограниченной ответственностью, рассматриваемые как товарищества, и корпорации, рассматриваемые как S-корпорации, классифицируются как отдельные налогооблагаемые организации в соответствии с предлагаемым доходом Италии (независимо от их юридической формы и налоговой классификации в их зарубежная страна организации).В результате, в случае гражданина США, который является членом LLC, облагаемой налогом как партнерство, или акционером S-корпорации, доход, который проходит через организацию и облагается налогом на нее в соответствии с законодательством США о подоходном налоге, не имеет права. для освобождения. Когда этот доход распределяется между участником или акционером, он классифицируется как дивиденд и облагается налогом по ставке налога на дивиденды в размере 26 процентов в Италии. Приемлемый доход может быть получен от коммерческой или профессиональной деятельности, которая уже ведется на момент перевода налогового резидентства налогоплательщика в Италию, или от новой коммерческой или профессиональной деятельности, начатой в любое время после этого (в течение пяти- или десятилетнего периода приемлемости). Нет требования, чтобы работа по найму или профессиональная деятельность, приносящая соответствующий доход, выполнялась для итальянского работодателя или юридического лица-резидента. В результате доход, полученный иностранными гражданами, которые стали резидентами Италии и продолжают работать в Италии на своего иностранного работодателя, имеет право на освобождение. В случае если иностранный работодатель рассматривается как имеющий постоянное представительство в Италии в результате того, что его сотрудник базируется и работает в Италии, любой доход, относящийся к итальянскому постоянному представительству работодателя, будет облагаться налогом у иностранного работодателя в соответствии с обычным итальянским подоходным налогом. правила. Роялти, полученные за лицензию на разработку нематериальных активов, авторских прав или прав на изображения, рассматриваются как доход, облагаемый налогом как доход от занятости. В случае выплаты юридическим или физическим лицом, базирующимся в Италии, они будут получать доход из итальянского источника, имеющий право на освобождение. 33 содержит некоторые важные разъяснения по применению освобождения от налога на доход, полученный до, но полученный после передачи места жительства налогоплательщика в Италию. Когда доход выплачивается в отношении прошлой работы , выполненной за пределами Италии , когда налогоплательщиком было физическое лицо-нерезидент , для целей итальянского подоходного налога этот доход не имеет права на освобождение.Правило применяется к схемам поощрительной компенсации, таким как опционы на акции или бонусы, а также к выходным пособиям или единовременным выплатам, начисленным в связи с трудоустройством за рубежом, но выплачиваемым новому налогоплательщику-резиденту в течение периода права на получение льгот. И наоборот, бонус, выходное пособие или единовременная компенсация, начисленные в отношении работы в Италии или услуг, оказываемых в Италии в течение периода соответствия, но полученные после окончания периода соответствия, когда налогоплательщик уже переехал из Италии. , также не имеют права на освобождение и облагаются налогом как итальянский источник дохода нерезидента в соответствии с обычными итальянскими правилами подоходного налога. Срок участия составляет пять лет. Он может быть продлен на пять лет (с пяти до десяти лет) для налогоплательщиков с одним несовершеннолетним ребенком-иждивенцем (либо во время перевода, либо в любое время после этого в течение первоначального пятилетнего периода), или кто приобрел дом в Италии в течение двенадцатимесячного периода, предшествующего передаче, или в любое время в течение периода права. Для налогоплательщиков с тремя и более несовершеннолетними детьми-иждивенцами размер освобождения увеличивается с 70 до 90 процентов. Неспособность сохранить итальянское налоговое резидентство в течение минимального двухлетнего периода приводит к ретроактивной потере освобождения. В целом, специальный налоговый режим для новых рабочих-резидентов, профессионалов и предпринимателей предлагает огромные возможности для иностранных компаний с существующим или новым бизнесом в Италии, которые планируют переводить персонал из своего головного офиса в свои итальянские дочерние компании, иностранные граждане, которые планируют продолжить возможности трудоустройства в итальянских компаниях, а также иностранных специалистов и предпринимателей, которые планируют переехать в Италию и продолжить или начать новый бизнес или профессиональную деятельность, находясь там. При правильном планировании освобождение до 90 процентов правомочного налогооблагаемого дохода, действующее в течение десятилетнего периода, доступно новым налоговым резидентам в рамках особого режима. (Университет Адольфо Ибаньеса) (Чилийский университет) (Университет Адольфо Ибаньеса) (Калифорнийский университет в Беркли) Во многих странах действуют специальные налоговые режимы (СПО) для малых предприятий.Несмотря на то, что эти режимы могут снизить затраты на соблюдение требований, они усложняют налоговую систему и могут использоваться лицами с высокими доходами для уклонения от уплаты налогов. В этом документе используются административные данные из Чили для анализа того, связано ли использование СПО со стратегическим налоговым планированием на индивидуальном уровне. Описательный анализ данных позволяет выявить три стилизованных факта, которые, взятые вместе, согласуются со стратегическим поведением: СПО используются часто, они используются в основном налогоплательщиками с высокими доходами, а налогоплательщики с высокими доходами с большей вероятностью владеют портфелем предприятий. подача налогов по СПО.Мы обосновываем эти факты с помощью простой модели создания малого бизнеса и налогового планирования и проверяем прогнозы этой модели. Мы обнаружили, что после реформы, которая сделала конкретный СПО более строгим, зарегистрированные индивидуальные доходы от предприятий, подающих в соответствии с этим СПО, снизились на 10–15%, в то время как доход, сообщаемый из альтернативных источников, увеличился. Общий налогооблагаемый доход увеличился с 4 до 7%. Это увеличение объясняется более ограничительным сценарием уклонения от уплаты налогов с помощью СПО, согласованного с физическими лицами, использующими эти режимы для налогового планирования. Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию. Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: kap: itaxpf: v: 25: y: 2018: i: 6: d: 10.1007_s10797-018-9509-0 . См. Общую информацию о том, как исправить материал в RePEc. По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: http://www.springer.com . Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу.Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены. Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой . Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения. По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Sonal Shukla или Springer Nature Abstracting and Indexing (адрес электронной почты указан ниже). Общие контактные данные провайдера: http://www.springer.com . Обратите внимание, что исправления могут отфильтроваться через пару недель.

различные сервисы RePEc. 25 февраля 2021 г. Еврофаст Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com. Бизнес всегда следует основному экономическому принципу:

максимизации доходов и минимизации расходов. Правительства

всегда заинтересован в развитии бизнеса через создание

новых рабочих мест, более высокой производительности, ВВП, а также налогообложения

реализуется через специальные налоговые режимы, широко используемые во всем мире.

Украина предлагает уникальную 4-х уровневую систему налогообложения для малых и

средние предприятия (МСП), с помощью которых МСП могут минимизировать

расходы и максимизировать свои доходы. Специальная система налогообложения, известная как физическое лицо

система предпринимателей или «ФОП», состоит из

4 группы и регулируется § 297.1 статьи 297 Налогового законодательства.

Кодекс Украины. Каждая группа ориентирована на разную популяцию.

категория и имеет свои требования. Предприниматели включены в

группы FOP с 1 по 3 должны платить ежеквартально

единый налог вместо уплаты НДФЛ. В некоторых случаях,

общая система налогообложения может быть гораздо более эффективной, чем

3-й группы, так как она вычитает 18% из выручки (не

чистая прибыль) и позволяет вычесть расходы.Кроме того, каждая группа,

включая «общую» группу, должны платить единую социальную

вклад для себя и сотрудников. В целом система FOP предоставляет обширный список преимуществ

таких как более низкое налогообложение, минимум документов, официальные права, социальные

страхование, меньше требований к отчетности и больше гибкости. это

очень легко настроить и зарегистрировать сотрудников без затратных

бюрократические процедуры. Наряду с преимуществами есть

некоторые требования для каждой группы. Украинская система «ФОП» позволяет физическим лицам

предприниматели должны зарегистрироваться менее чем за неделю и войти

рынок в справедливых и прозрачных условиях. Для получения дополнительной информации о том, как вы или ваш бизнес можете получить выгоду

из системы FOP, обратитесь в наш Киевский налоговый и юридический отдел

Отделение по адресу [email protected] Eurofast — это региональная бизнес-консультативная организация, в которой работают:

местные консультанты более чем в 23 городах Юго-Восточной Европы и Среднего

Восток (SEEME). Организация занимает уникальное положение как

единое окно для инвесторов и компаний, ищущих профессиональных

услуги в Юго-Восточной Европе и на Ближнем Востоке. Данная статья предназначена для ознакомления

руководство по предмету. Следует обратиться за консультацией к специалисту.

о ваших конкретных обстоятельствах. ПОПУЛЯРНЫЕ СТАТЬИ: Налог с Украины Берг Капроу Льюис Значительный вес будет упущен из умы инвесторов в различных партнерских отношениях Eclipse Film после объявления HMRC 6 сентября о возможности урегулирования. Артур Кокс 1 июля 2021 года Инклюзивная структура Организации экономического сотрудничества и развития (ОЭСР) достигла согласия, но не единодушного консенсуса по ключевым аспектам двухкомпонентного решения … Rato & Cortés, Sociedade de Advogados, SP, RL Необычный резидент (NHR) — это особый статус, направленный на привлечение профессионалов, которые осуществляют деятельность с высокой добавленной стоимостью или интеллектуальной собственностью, которые не являются резидентами Португалии, а также лиц, получающих выгоду… % PDF-1.6

%

2 0 obj

>

/ Контуры 8 0 R

/ PageLabels 9 0 руб.

/ PageLayout / SinglePage

/ PageMode / UseNone

/ Страницы 10 0 R

/ StructTreeRoot 11 0 R

/ Тип / Каталог

/ ViewerPreferences>

>>

эндобдж

5 0 obj

>

транслировать

2020-01-02T12: 13: 46 + 05: 302020-01-13T09: 03: 15-05: 00Adobe InDesign 15.0 (Windows) 2020-01-14T12: 53: 16 + 05: 30uuid: 63e07dfe-93f3-4a26- 973f-5c341e9875cdxmp.did: 3847C43217ECDF11A87CE5D20FCA26A5xmp.Идентификатор: 55f42f37-8247-1449-abf1-28d027f74557proof: pdfxmp.iid: ba695b0d-dfd9-2147-b378-46e7840a2c8dxmp.did: 2e1ab354-3772-eb4f-9923-ccfef4.didA38822x / pdfAdobe InDesign 15.0 (Windows) / 2020-01-02T12: 13: 46 + 05: 30 application / pdf Проба

норма т .* _s \).

норма т .* _s \). Проба

Проба

Кроме того, чтобы получить выражения для частных производных по весу L мы используем (10), чтобы избавиться от выражения, содержащего \ (\ tau _m-t \).* _u) \).

Кроме того, чтобы получить выражения для частных производных по весу L мы используем (10), чтобы избавиться от выражения, содержащего \ (\ tau _m-t \).* _u) \). Приложение C.2: Случай с двумя STR

\ end {align} $$

\ end {align} $$

Проба

2} \ frac {\ partial Y_2} {\ partial a_1} — \ frac {c_1’L_1} {c_1 »}. \ end {align} $$

2} \ frac {\ partial Y_2} {\ partial a_1} — \ frac {c_1’L_1} {c_1 »}. \ end {align} $$ В обоих случаях уменьшается общий защищенный доход, что следует из (18) и (20). Это эффект дохода, который тесно связан с тем фактом, что агент беднее.В то же время индивидуальные переходы укрывали доход от режима, который становился менее привлекательным для режима, не затронутого реформой, как показано в (17) и (19). Это эффект замещения.

В обоих случаях уменьшается общий защищенный доход, что следует из (18) и (20). Это эффект дохода, который тесно связан с тем фактом, что агент беднее.В то же время индивидуальные переходы укрывали доход от режима, который становился менее привлекательным для режима, не затронутого реформой, как показано в (17) и (19). Это эффект замещения. Приложение C.3: Подтверждение результатов в Разд. 5

Приложение D: Статистика для оценки баланса

Основная идея оценки баланса состоит не в том, чтобы определить, достаточно ли информации о различиях в ковариатных средних, а в том, чтобы проанализировать, достаточно ли велики различия, чтобы сделать апостериорное эконометрическое приложение недействительным. Для этого выгоден безмасштабный характер статистики.

Основная идея оценки баланса состоит не в том, чтобы определить, достаточно ли информации о различиях в ковариатных средних, а в том, чтобы проанализировать, достаточно ли велики различия, чтобы сделать апостериорное эконометрическое приложение недействительным. Для этого выгоден безмасштабный характер статистики. {- 1} _i (q) = & {} \ min _ {- \ infty

{- 1} _i (q) = & {} \ min _ {- \ infty Приложение E: Предыдущие тенденции: другие переменные

Приложение F: Проверки устойчивости

9 фактов о сквозных бизнесах

Из 26 миллионов предприятий в 2014 году 95 процентов были сквозными, и только 5 процентов были C-корпорациями.

В 2014 году почти 99 процентов предприятий, будь то транзитные предприятия или C-корпорации, имели продажи или поступления в размере 10 миллионов долларов или меньше.

На небольшое количество крупных предприятий приходится большая часть сквозной прибыли и экономической деятельности.

В начале 1980-х годов С-корпорации приносили почти весь доход от бизнеса. В 2013 году только 44 процента доходов владельцев бизнеса были получены через C-корпорации.

Разрыв между более низкой ставкой налога на передачу и более высокой ставкой, с которой сталкиваются C-корпорации, создает серьезный стимул для компаний не регистрироваться и организовываться в качестве промежуточных.

Имея так много вариантов выбора при определении того, как структурировать бизнес и распределять ли доход от бизнеса в виде прибыли, заработной платы или прироста капитала, владельцы бизнеса имеют значительный стимул и возможность уклоняться от уплаты налогов.

Если бы относительные доли сквозной и C-корпоративной деятельности удерживались на уровне 1980 года, средняя ставка налога на доход от бизнеса в 2011 году принесла бы не менее 100 миллиардов долларов дополнительных доходов только в 2011 году .

Около 70 процентов дохода партнерства приходится на верхний 1 процент по сравнению с менее чем 50 процентами корпоративных дивидендов и 11 процентами заработной платы.

Около 41 процента налогового разрыва с 2008 по 2010 год, или 190 миллиардов долларов, возникло из-за сквозного занижения доходов и, следовательно, уплаты слишком небольшого подоходного налога. Факт 1: Большинство предприятий являются сквозными.

Факт 2: Почти все предприятия малые.

Факт 3: Сквозные предприятия не обязательно являются малыми предприятиями.

Факт 4. Проходящие через бизнесы теперь приносят большую часть дохода.

Факт 5: Сквозные предприятия платят более низкие налоговые ставки, чем корпорации C.

Факт 6. Множество видов бизнеса способствует неэффективному уходу от налогов.

Факт 7: Рост сквозных доходов подорвал корпоративные доходы и доходы от фонда заработной платы.

Факт 8: сквозной доход получают в основном люди с высокими доходами.

Факт 9. Сквозные предприятия несут значительную долю налогового разрыва.

Налоговое агентство Италии предоставляет разъяснения по специальному налоговому режиму для новых рабочих-резидентов, профессионалов и предпринимателей

— проводит более половины своих рабочих дней в Италии,

— выполняет большую часть деятельности, дающей право на получение дохода в Италии, независимо от количества дней, которые она провела в Италии в течение года.

2) другие категории доходов, облагаемых налогом как доход от занятости,

3) доход от независимых профессиональных услуг,

4) доход от предпринимательской деятельности. свидетельств из специальных налоговых режимов в Чили

Автор

Включено в список: Реферат

Предлагаемое цитирование

DOI: 10.1007 / s10797-018-9509-0 Скачать полный текст от издателя

Ссылки на IDEAS

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS) Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта. Исправления

Привлекательное и выгодное налогообложение индивидуальных предпринимателей в Украине — Налог

Украина: Привлекательное и выгодное налогообложение индивидуальных предпринимателей в Украине

Группа «ФОП» Годовой доход не выше (грн) Допуск сотрудников Налогообложение Налогообложение Налогообложение Единый налог /

Налог на прибыль Единовременный социальный взнос Военная коллекция 1-я группа 1 002 000 0 227 грн / мес 1320 грн / мес – 2-я группа 5 004 000 10 1200 грн / мес 1320 грн / мес – 3-я группа 7 002 000 Без ограничений 5% от чистой прибыли или

3% при оплате НДС 1320 грн / мес – 4-я группа Без ограничений Без ограничений * 1320 грн / мес – Общая система Без ограничений Без ограничений 18% 1320 грн / мес

(22% от заработной платы) 1.5% 2019 20 Руководство по подоходному налогу и иммиграции по всему миру

? 2) bx] 69Us} 26: | ʙO: jSTs9g29 \ -L ެ uɇ \ g; g_M / ‘/ 7 &: 0 =>? L5fO2> , 3K4 = wI5ZZjhw # vɰXmU [ԚMTw = n3 / pUyD \ 9dϏ / OW + ͞ | 6 0:, gM, ņLdKlvӛ + DŻN + _z | Zy ՚ WfvdCa}, h ^ 28f / ߙ g * |> \ my! K ^) B3Ӟ} UuCCCpB ‘~ F} N 㰸 В qpQZ ܳ = ʼnn $ Inh Rn «ˆNf / 95o: (l = HK- գ GiVX + o70 1: 5TKe bXfSyϧ (.