Кому нужна налоговая оптимизация

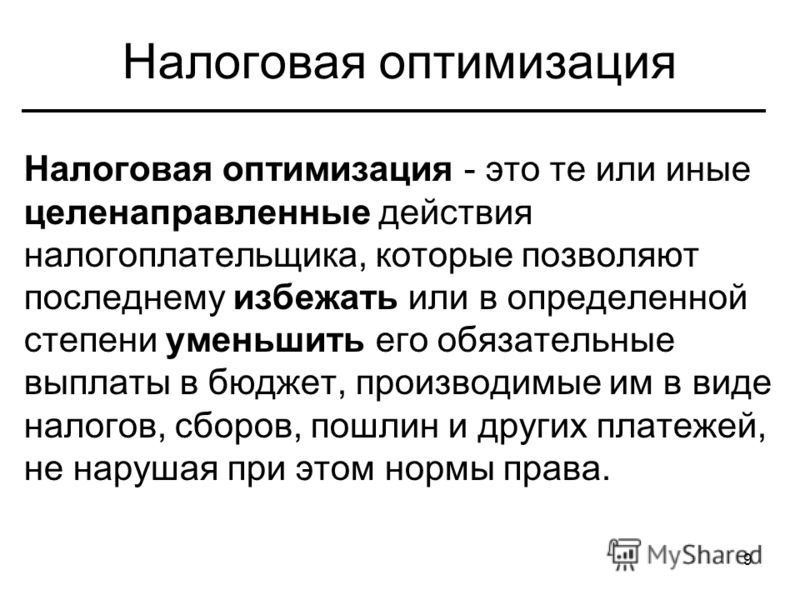

Все без исключения физические и юридические лица заинтересованы в сокращении налоговых платежей в казну. Для того чтобы уменьшить объем отчислений, вовсе не обязательно пользоваться запрещенными приемами «черной» бухгалтерии. Вполне законным способом экономии затрат выступает налоговая оптимизация.

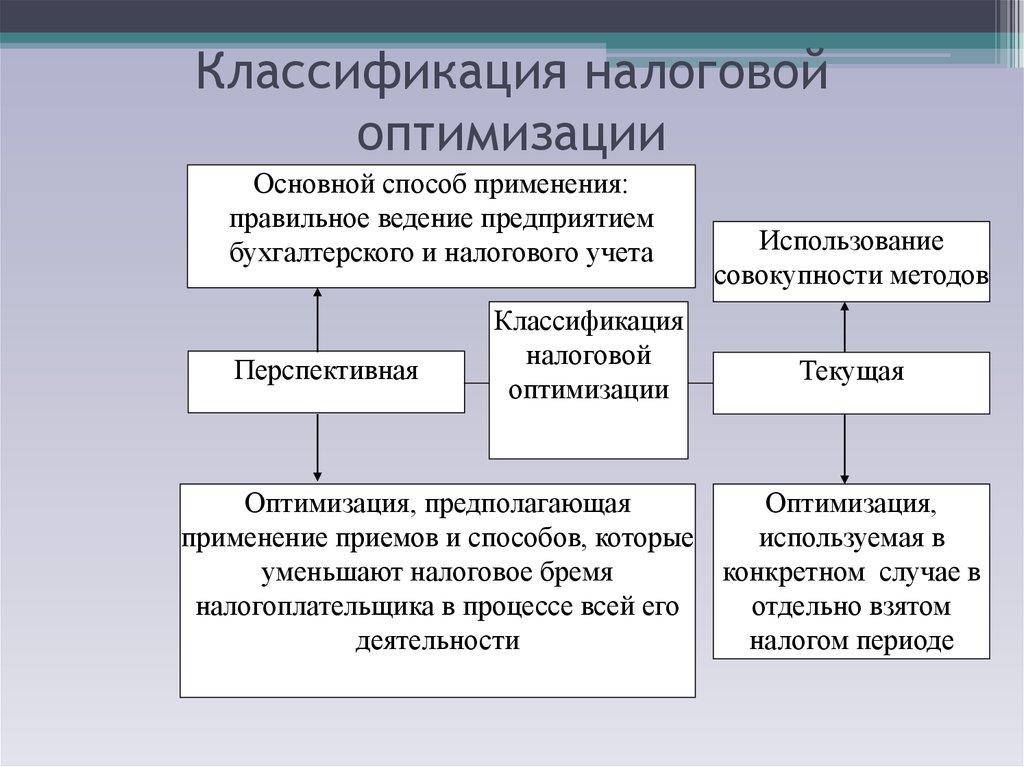

Что такое налоговая оптимизация

Она представляет собой комплекс мероприятий, осуществляемых налогоплательщиком в целях сокращения объема налоговых выплат на законных основаниях.

Мероприятия по оптимизации не предусматривают полной отмены платежей или доведения их до ничтожно малого уровня: такая тактика может навлечь на фирму многочисленные проверки. В этом вопросе важно учитывать два момента:

- с одной стороны – использовать все возможности сокращения налоговых выплат;

- с другой – применять только те методы, которые находят обоснование в статьях налогового законодательства РФ.

Очевидно, что решение этого вопроса под силу только квалифицированным юристам-практикам.

Кто заинтересован в оптимизации налогов

Налоговая оптимизация – это инструмент, создающий более комфортные условия функционирования для бизнеса. Она важна как для крупных корпораций, так и для небольших фирм, как для ИП, так и для ООО, поскольку:

- сокращая отчисления в казну, малые субъекты хозяйствования получают дополнительное конкурентное преимущество на рынке;

- уменьшая выплаты по отдельным налогам, крупный бизнес обеспечивает себе более лояльную налоговую нагрузку.

Рациональная налоговая политика предполагает выработку такого варианта осуществления хозяйственной деятельности, который будет способствовать законному сокращению платежей и упрощению процесса администрирования.

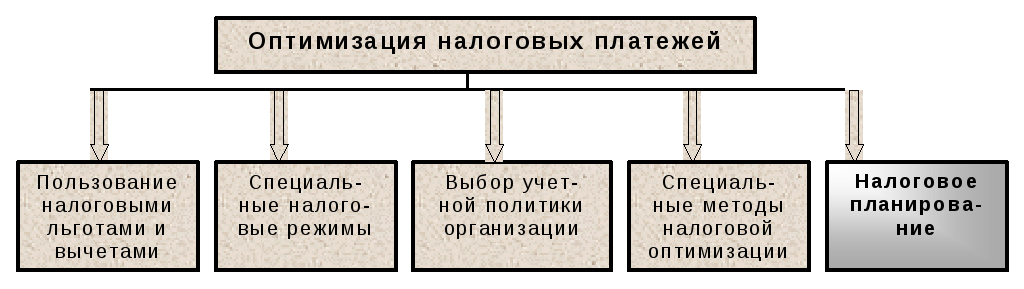

Методы налоговой оптимизации

В современной практике хозяйственной деятельности предприятий существует несколько методов налоговой оптимизации.

- Договорные отношения. Способ позволяет замещать один тип сделки другим в целях сокращения налоговой ставки (например, продажу можно заменить дарением).

- Прием делегирования. Предполагает создание дочерних фирм, имеющих право на использование специальных налоговых режимов – ЕНВД и УСН.

- Метод оптимальной учетной политики. Позволяет компании выбрать самый эффективный для нее прием амортизации основных средств, учета активов и др.

- Метод прямого сокращения объекта налогообложения. Предполагает отказ от некоторого имущества, а также ряда операций, облагаемых налогом. При этом негативного влияния на хозяйственную деятельность быть не должно.

Важно помнить, что применение любого из методов требует строгого следования нормам российского законодательства. Поскольку грань между налоговой оптимизацией и уклонением от уплаты налогов чрезвычайно тонка, то упущение законодательных нюансов может стать причиной серьезных санкций со стороны соответствующих органов.

Оптимизация налогов. Методы, схемы оптимизации налогообложения

В январе 2019 года в Республике Беларусь неустановленными лицами была организована схема необоснованного возврата НДС из бюджета.

В Беларуси были зарегистрированы два хозяйственных общества.

Указанные компании документировали между собой хозяйственные операции, связанные с:

- ввозом на территорию Республики Беларусь товаров

- последующей реализацией ввезенных товаров

При этом:

Компания 1 – субъект «А»:

- документировала операции по ввозу в Беларусь товаров с территории Российской Федерации

- оформляла реализацию ввезенных товаров в адрес второго подконтрольного субъекта «Б»

- при этом стоимость товаров, «реализованных» в пользу компании «Б», в десятки раз превышала их ввозную стоимость

- создавала и направляла на Портал МНС две ЭСЧФ: 1 – по импорту в РБ; 2 – по реализации в пользу компании «Б»

- не отражала в декларациях обороты по реализации (выручка)

Уплата «ввозного» НДС в бюджет таким «импортером» также не производилась.

Компания 2 – субъект «Б»:

- «приобретала» товары у взаимосвязанной компании «А», получая большие вычеты по НДС

- документировала реализацию в розницу части «приобретенных» товаров на незначительную сумму

- при этом по такой «реализации» товаров применялась ставка НДС 10%

- создавала и направляла на Портал ЭСЧФ по «реализации» товаров

- заявляла под указанных оборот (незначительный оборот) вычет сумм «входного» НДС в полном объеме

По результатам проведенных контрольных мероприятий была собрана доказательная база, свидетельствующая об искажении фактов совершения хозяйственных операций, целью документирования которых являлся необоснованный возврат НДС из бюджета.

Указанные хозяйственные операции фактически не осуществлялись.

Собранные доказательства послужили основанием для корректировки налоговых обязательств в виде уменьшения сумм налоговых вычетов у покупателя (компании «Б») по основаниям, определенным пунктом 4 статьи 33 Налогового кодекса Республики Беларусь.

Материалы проверки направлены в органы финансовых расследований для рассмотрения в рамках компетенции на предмет наличия в действиях лиц, причастных к созданию схемы по необоснованному возврату НДС из бюджета, признаков преступлений, за которые предусмотрена уголовная ответственность.

ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ — Мегаобучалка

В настоящее бремя существует множество методов оптимизации налогового бремени хозяйствующего субъекта, но, несмотря на это администрация экономических субъектов зачастую прибегает к внеправовым методам оптимизации налогообложения, широко используемым в бизнесе, таким как неоприходование выручки от реализации, неоприходование товарно-материальных ценностей, незаконное использование налоговых льгот, заключение мнимых и притворных сделок.

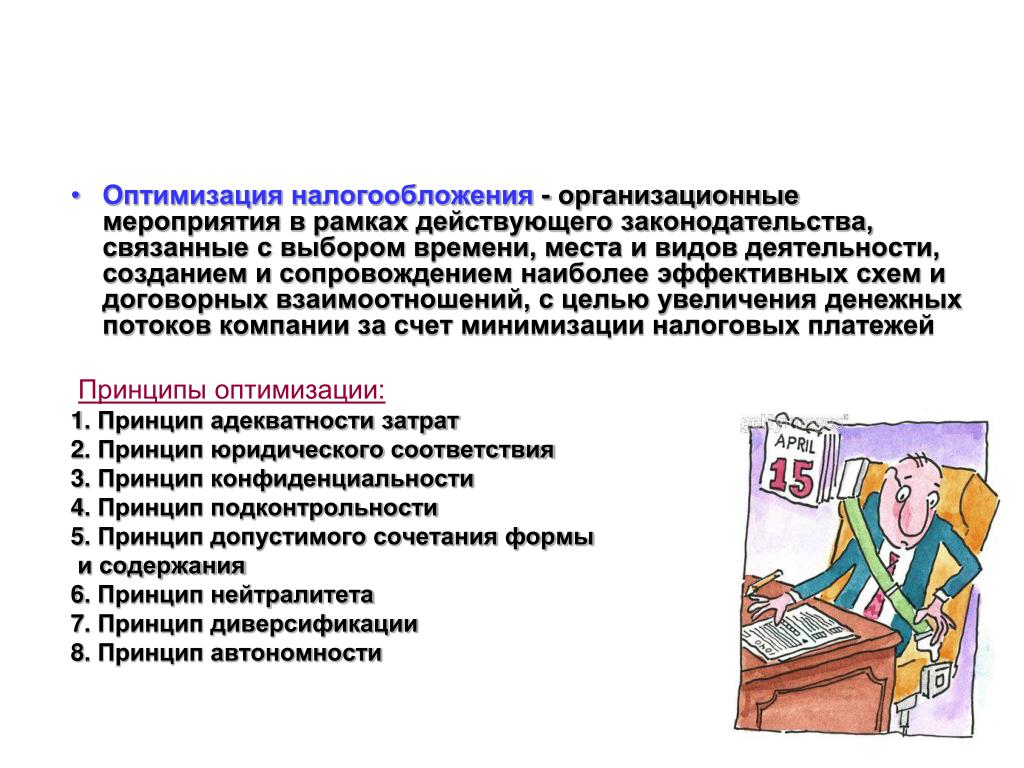

Налоговая оптимизация — это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов, а в ряде случаев и санкций.

Между тем, любой экономический субъект при прочих равных условиях может, не нарушая действующего законодательства, а на вполне законных основаниях оптимизировать свое налоговое бремя, используя именно инструменты оптимизации: учетная политика, договорная политика.

Учетная политика организации представляет собой совокупность способов ведения бухгалтерского учета. Хотя бухгалтерский учет регламентируется едиными нормами, но в пределах единых норм существуют возможности выбора методов учета, позволяющих регулировать финансовые потоки организации, влиять на величину финансовых показателей результатов и на величину налоговых платежей организации. Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между отчетными периодами.

При этом учетной политике присущи следующие основные принципы:

1. единство учетной политики на предприятии;

2. отражение в бухгалтерском учете всех фактов хозяйственной деятельности, включая расходы и пассивы, чем потенциальные доходы и активы;

3. отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

4. рациональность и экономность ведения бухгалтерского учета исходя из условий хозяйственной деятельности.

Эффект налоговой экономии достигается за счет уменьшения величины налоговых платежей и за счет их уплаты в последние дни установленного срока. Благодаря этой экономии сокращается потребность в оборотных средствах, несколько дополнительных дней денежные средства находятся в обороте и обеспечивают увеличение доходов организации.

Основными факторами, влияющими на выбор и обоснование учетной политики, являются следующие:

1. организационно-правовая форма, форма собственности;

организационно-правовая форма, форма собственности;

2. отраслевая принадлежность или вид деятельности;

3. соотношение с системой налогообложения;

4. возможность принятия самостоятельных решений в вопросах ценообразования либо ее отсутствие из-за антимонопольного регулирования и из-за регулирования цен в естественных монополиях, регулирования цен на социально значимые товары;

5. система информационного обеспечения деятельности предприятия;

6. наличие необходимой базы данных;

7. наличие определенного квалификационного уровня персонала и действующей системы его материальной заинтересованности в эффективной хозяйственной деятельности предприятия и ответственности за выполняемые функции;

8. цели и задачи экономического развития предприятия на перспективу.

Однако не все аспекты варьирования в бухгалтерском учете могут быть учтены при налогообложении.

Так, например, доходы и расходы для целей налогообложения согласно ст. 271-273 главы 25 НК РФ могут быть определены двумя методами: методом начислений и кассовым, в то время как для целей бухгалтерского учета -только методом начислений (ПБУ №9/99 «Доходы организации», утвержденное приказом Минфина РФ от 6 мая 1999г. N 32н).

271-273 главы 25 НК РФ могут быть определены двумя методами: методом начислений и кассовым, в то время как для целей бухгалтерского учета -только методом начислений (ПБУ №9/99 «Доходы организации», утвержденное приказом Минфина РФ от 6 мая 1999г. N 32н).

В случае определения доходов от реализации для целей налогообложения кассовым методом у организации оборотные средства в виде налоговых платежей не изымаются, в то время как при методе начислений налоговые обязательства возникают до завершения оборота средств организации.

Иными словами, возникает ситуация, когда реально объект налогообложения не появился, а налоги нужно платить. Основные предпосылки оптимизации налогообложения можно представить в следующих вариантах учетной политики.

Для целей налогообложения прибыли амортизацию начисляют одним из методов, предусмотренных ст. 259 гл. 25 НК РФ — линейным или нелинейным. Кроме того, для целей налогообложения может применяться ускоренная амортизация, регламентируемая постановлением Правительства РФ от ´9.

Следует отметить, что практика применения ускоренной амортизации сопряжена для организаций с определенными трудностями.

Основная причина — множественность условий, при которых возможно проведение ускоренной амортизации.

Кроме того, политика проведения ускоренной амортизации ведет к завышению себестоимости и, как следствие, — к завышению цен реализации на производимую продукцию, что может снизить конкурентоспособность организации, или к снижению прибыли.

В то же время амортизационные отчисления по ускоренной амортизации позволяют уменьшить среднегодовую стоимость имущества организации и соответственно ведут к уменьшению выплат по налогу на имущество.

При применении способов списания производственных запасов в целях оптимизации налогообложения наиболее выгодно использование метода ЛИФО.

При применении этого метода оценка материальных ресурсов, находящихся на складе на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, что приводит к увеличению себестоимости продукции и соответствующему уменьшению налога на имущество, а в себестоимости реализованной продукции учитывается по стоимости поздних по времени закупок, что приводит к увеличению себестоимости и соответствующему уменьшению налога на прибыль.

Начисление различных видов резервов (на предстоящие отпуска, на ремонт основных средств), при имеющихся суммах отклонений в структуре себестоимости позволяет равномерно распределить налоговые платежи во времени их уплаты.

Варьирование методами учета различных объектов влияет, прежде всего, на величину налога на прибыль и налога на имущество организаций.

Возможности минимизации налоговых платежей не ограничиваются приведенными тремя моделями бухгалтерского и соответствующего ему налогового учета. Этих возможностей гораздо больше, так как различное сочетание вариантов формирует десятки комбинаций, каждая из которых составляет отдельную модель учета. Иными словами, каждая организация, решая задачу оптимизации налогообложения, выбирает из десятков моделей одну, призванную обеспечить оптимальное налоговое планирование при заданных производственных и финансовых результатах деятельности.

Этих возможностей гораздо больше, так как различное сочетание вариантов формирует десятки комбинаций, каждая из которых составляет отдельную модель учета. Иными словами, каждая организация, решая задачу оптимизации налогообложения, выбирает из десятков моделей одну, призванную обеспечить оптимальное налоговое планирование при заданных производственных и финансовых результатах деятельности.

В итоге общие подходы организации по формированию налоговой базы по налогам и специфика способов формирования информации о порядке их исчисления определяются в специальном внутреннем регламенте «Учетной политике организации для целей налогообложения».

Таким образом, при формировании учетной политики организации для целей налогообложения предоставляется возможность аргументировано обосновывать выбранный вариант исчисления налоговой базы и, следовательно, минимизировать свои налоговые риски.

Особенности избранной учетной политики могут оказывать определенное влияние не только на налогообложение, но и на финансовые результаты и показатели эффективности финансовой деятельности экономического субъекта. Так как выбор учетной политики сводится к выбору методики учета, то на основе действующих общих правил ведения бухгалтерского учета организация имеет право самостоятельно:

Так как выбор учетной политики сводится к выбору методики учета, то на основе действующих общих правил ведения бухгалтерского учета организация имеет право самостоятельно:

1. устанавливать порядок исчисления износа по основным средствам и нематериальным активам;

2. определять порядок списания затрат по ремонту основных средств на себестоимость продукции;

3. выбирать способ начисления износа по основным средствам;

4. выбирать вариант синтетического учета производственных запасов;

5. выбирать способ группировки и списания затрат на производство; выбирать способ учета выпуска продукции.

На финансовые показатели воздействуют следующие основные элементы учетной политики: способ начисления амортизации; способ оценки запасов материальных ресурсов; способ оценки незавершенного производства; способ оценки остатков готовой продукции; создание резервных фондов.

Формируя учетную политику, организация выбирает те способы и методы учета, которые позволяют обеспечить рост собственного капитала, улучшение использования внеоборотных и оборотных активов.

Оценивая влияние учетной политики на финансовые показатели и налогообложение, необходимо учитывать воздействие учетной политики на следующие показатели: прибыль, нераспределенную прибыль, налоговые обязательства, накопленную амортизацию, свободные денежные средства, показатели финансовой устойчивости, показатели ликвидности и доходности капитала.

Сочетание методов оптимизации налогообложения через учетную политику и через применение налоговых льгот, прямо предусмотренных налоговым законодательством, является наиболее выгодным для экономического субъекта.

Не менее эффективным методом оптимизации налогообложения является оптимизация через договор.

Реализация коммерческих планов любого экономического субъекта, невозможна без совершения сделок и заключения договоров.

Значение договора в финансово-хозяйственной деятельности экономического субъекта трудно переоценить.

Дело в том, что большинство положений действующего гражданского законодательства имеют диспозитивный характер.

Это значит, что стороны практически любого договора вправе решить в нем те или иные вопросы исключительно по своему усмотрению, не придерживаясь строго тех рекомендательных форм и конструкций, которые установлены в законе.

Кроме того, юридически грамотно оформленный договор является гарантией успешного достижения целей и задач, поставленных перед экономическим субъектом.

Напротив, некорректно составленный и непродуманный договор практически всегда влечет возникновение проблем, причем не только в гражданско-правовом плане (споры по порядку исполнения договора, взыскание неустоек и штрафов за нарушение условий договора и т.д.), но и в ряде случаев от вида и содержания договора зависит тот или иной режим налогообложения.

Как правило, объект налогообложения возникает из сделок налогоплательщика, совершаемых на основании договора.

Оптимизация договора является одним из основных инструментов оптимизации налогообложения.

На начальном этапе оптимизации налоговой нагрузки по договору необходимо учесть все аспекты, непосредственно влияющие на режим налогообложения операции.

Поэтому, при подписании договора, администрации экономического субъекта имеет смысл провести его экспертизу. Экспертиза договора предполагает анализ его элементов:

1. участников договора;

2. предмета договора;

3. вида деятельности;

4. даты совершения операций;

5. порядка определения и формирования цены договора;

6. меры ответственности сторон по договору, специальные положения и действия, которые стороны обязаны исполнить.

Определение статуса участников договора влияет на правильную организацию налогового учета. Из текста договора должно быть понятно, кто является сторонами в договоре (юридическое лицо, обособленное подразделение юридического лица, предприниматель, гражданин, иностранное юридическое лицо и т. д.).

Наличие данных условий и четкое установление правового статуса участников договора позволяет определить два важных налоговых момента:

1)является ли контрагент плательщиком налога на добавленную стоимость;

2) появляется ли у предприятия обязанность по удержанию налога у источника выплаты. Определение статуса контрагента по договору также обусловлено необходимостью выяснения наличия обязанности по удержанию налогов у источника выплаты.

Определение статуса контрагента по договору также обусловлено необходимостью выяснения наличия обязанности по удержанию налогов у источника выплаты.

Российское налоговое законодательство предусматривает три случая, когда у одной из сторон по договору возникает обязанность по удержанию налогов:

1. налог на доходы физических лиц при выплате дохода физическим лицам;

2. налог на прибыль при выплате дохода иностранным юридическим лицам;

3. НДС при выплате дохода иностранным юридическим лицам.

Исходя из указанных особенностей налогово-правового статуса и указанных выше особенностей контрагентов, можно провести экономический анализпланируемой сделки.

Изучение вида деятельности необходимо, прежде все го, при заключении договоров по видам деятельности, осуществление которых возможно только на основании лицензии или других аналогичных разрешений.

Процедура изучения сводится к проверке наличия указанной лицензии у контрагента, разрешающей осуществление определенного вида деятельности.

В связи с этим при прочтении проекта договора необходимо уделять внимание наличию в договоре ссылок на лицензии (разрешения) на совершение соответствующих видов деятельности.

Перед подписанием договора необходимо убедиться в наличии лицензии, получив у контрагента ее копию.

Кроме того, следует отметить, что согласно п.6 ст. 149 НК РФ освобождение от налога на добавленную стоимость льготируемых операций осуществляется при наличии лицензии на соответствующий вид деятельности.

Отсутствие лицензиипомимо гражданско-правовых последствий (когда сделка может быть признана недействительной) может повлечь также неблагоприятные налоговые последствия.

Таким образом, изучение вида деятельности контрагентовнельзя недооценивать.

Прежде чем заключить договор, необходимо убедится, что у стороны по сделке есть все необходимые разрешения для осуществления того или иного вида деятельности.

При планировании сделки финансистами и юристами экономического субъекта оцениваются налоговые последствия выбора формы и предмета договора.

Если заключается договор купли-продажи, в нем необходимо указать конкретное имущество, подлежащее передаче покупателю, если договор на оказание услуг, следует указать характер услуги и т. д. В особенности это касается смешанных договоров, по которым одновременно может передаваться имущество и оказываться услуги, работы.

Четкое определение предмета договора необходимо для правильной организации бухгалтерского учета передаваемых материальных ценностей, выполняемых работ и услуг, что в конечном итоге влияет на режим налогообложения сделки. Если из проекта договора непонятно, что именно является его предметом, то в него необходимо внести соответствующие уточнения. В тексте договора должна быть четко зафиксирована дата совершения операции, предусмотренная договором.

Точное определение даты операции позволяет установить для покупателя момент оприходования приобретенного товара на соответствующих счетах бухгалтерского учета и момент включения в расходы соответствующих затрат.

Для поставщика дата операции — это момент ее отражения на счетах реализации и учета в целях налогообложения.

При анализе цены по договору финансистам экономического субъекта следует обратить внимание на следующие моменты:

1. установление цены на каждый вид товаров, работ, услуг;

2. вид валюты, в которой установлена цена товаров, работ, услуг;

3. соответствие применяемых цен требованиям ст.40 НК РФ.

В связи с тем, что материальные ценности, работы, услуги учитываются по разным счетам, то их стоимостная оценка должна быть определена отдельно.

Данное требование согласовывается с требованием об отдельном определении имущества и обязательств, составляющих предмет договора. Порядок формирования цены регулируется не только нормами гражданского права, но и налоговым законодательством.

Администрация экономического субъекта должна помнить о том, что тщательной проработке и оценке подлежат все пункты договора, предусматривающие санкции за нарушения условий оплаты, сроков, качества и т. д.

д.

В процессе налоговой оптимизации договоров, как правило, основное внимание уделяется первым двум аспектам: выбору контрагента и выбору формы договора.

Вместе с тем, при заключении договора необходимо учитывать налоговые последствия включения в договор отдельных положений. Отдельные малозаметные условия договора часто остаются незамеченными при оптимизации налоговой нагрузки.

Включение в договор отдельных условий, практически не влияющих на его исполнение, может принести существенный экономический эффектв плане снижения налогового бремени.

Оптимизация затрат: план, мероприятия

Оптимизация затрат на предприятии — необходимый и важный этап в условиях экономически нестабильной ситуации. Рассмотрим это подробнее.

Основные вопросы

Чтобы сделать все правильно и не стать «тираном и сатрапом» в глазах сотрудников, необходимо понимать:

- существующих видов и вариантов снижения затрат;

- принципы и методы планирования сопутствующих мероприятий по оптимизации расходов;

- наиболее эффективные способы снижения затрат с практической точки зрения;

- способов удешевления материалов;

- Преимущество снижения транспортных расходов;

- способов выбора стратегии снижения затрат;

- основные принципы оптимизации.

Бюджет

Часто пытаются переложить бюджетный процесс в отдел, сотрудники которого считают, что в этом вопросе они не в полной мере компетентны. Однако составление бюджета — важный этап. Участие в нем позволяет получить большой объем информации, важной для всех отделов.

Бюджет формируется в несколько этапов:

- Формирование плана-проекта будущего бюджета;

- рассмотрение проекта бюджета;

- утверждение бюджета;

- исполнение бюджета;

- анализ производительности.

Оптимизация бюджетных расходов — следующий шаг после составления бюджета.

Расходы

Оптимизация затрат невозможна без понимания значения термина «затраты».

Это те фонды, которые участвуют в формировании прибыли за определенный период. Часть затрат аккумулируется в виде готовой продукции, полуфабрикатов, нематериальных активов или незавершенного строительства в активах компании. На схеме представлена упрощенная структура, соответствующая МСФО.

Проще говоря, расходы — это увеличение обязательств или уменьшение активов, что приводит к уменьшению капитала.

Оптимизация

Считается, что оптимизация затрат начинается со снижения затрат в текущее время. Однако это не совсем так.

Оптимизация бюджетных расходов на предприятии начинается не в тот момент, когда начинают вести жесткий контроль за расходованием денег, которые уже лежат на счету. К сожалению, на данный момент нет никакого контроля над вопросом о том, откуда деньги.Привлечение активного кредитования, а также управление только расходами влечет за собой хроническую нехватку средств на предприятии, а затем — возможное банкротство.

Эффективность данной процедуры зависит от учета и выручки, и расходов. Эти статьи нужно планировать, и руководство должно постоянно отслеживать цифры по годам, кварталам, месяцам или другим финансовым периодам. Всегда есть вероятность, что проекты, которые сейчас дороги, в долгосрочной перспективе будут очень прибыльными.

Направления работы

Оптимизация затрат не означает действий в ущерб интересам бизнеса. Задачу снижения затрат следует решать наилучшим образом, сравнивая затраты и доходы друг с другом.

Проблему можно решить несколькими способами:

- Уменьшить затраты с помощью int

Оптимизация налогообложения: методы, схемы, виды и способы

Перед выбором типа оптимизации налогообложения необходимо провести сравнительный анализ существующих методов этой оптимизации.В этом случае в первую очередь необходимо определить сферу деятельности (биржевой, антимонопольный, таможенный и т. Д.).

Стоит ли нарушать закон

Вы должны знать, что данная процедура не приветствуется налоговыми органами, но все же не является преступлением. Эти способы полностью законны, основаны на особых характеристиках законодательства и направлены на снижение налогового давления.

Инструменты оптимизации и уклонения от уплаты налогов — разные фемонены, со своими секретами и особенностями. Таким образом, хотя налоговики и делают эти инструменты «бесполезно», они все же эффективны для компаний крупного и среднего бизнеса.

Таким образом, хотя налоговики и делают эти инструменты «бесполезно», они все же эффективны для компаний крупного и среднего бизнеса.

Ключевые точки оптимизации

Сегодня специалисты выделяют следующие общие особенности для грамотного налогового управления:

- Классический метод, означающий, что все действия плательщика НДС будут в соответствии с действующим законодательством.

- Минимальная оптимизация включает оптимизацию налогообложения в некоторых случаях.

- Умышленное формирование «лазеек» для снижения налогообложения и фискальных платежей. В противном случае все методы были бы незаконными и нарушали бы статьи действующего налогового кодекса.

Виды оптимизации налогообложения

Среди основных видов оптинизации можно выделить следующие, применяемые к налогообложению:

- Оптимизация доходов и расходов в зависимости от суммы. Здесь вы можете использовать сумму налога на прибыль для влияния на объект налогообложения, но при этом необходимо учитывать торговые потоки, время, объемы отгрузки и т. Д.

- Использование промежуточной схемы. Это очень актуально для компаний, занимающихся продажами, обслуживанием, доставкой и прямыми контрактами. Это решение наиболее эффективно для воздействия на объект налогообложения при его формировании. Но в этом случае важно помнить, что незаконное мошенничество и заключение контрактов приведет к налоговой проверке, санкциям и штрафам.

- Порядок учета поступления социальных выплат и начисленной заработной платы. Также он действует для премиальных и командировочных платежей, а также любых других расходов, которые классифицируются как расходы двойного назначения.

- Компания внутри холдинга — это возможность использовать приоритеты компании, объединенные в группу различной формы налогообложения. Грамотное построение схемы налогообложения небольшого числа компаний позволяет существенно снизить налоговую нагрузку.

Д.

Д.Способы и инструменты оптимизации

Желание законного уменьшения суммы налогообложения, безусловно, понятно! Ежегодно платежи в госбюджет стремительно увеличиваются, что приводит к значительному снижению прибыли.

Для решения этой проблемы «финансовые акулы» создали ряд легальных методов оптимизации налогообложения:

- Особенности смены прав собственности на реализованные товары.

- Переоценка и уменьшение расходов по лишним статьям.

- Использовать возможности регионального снижения тарифов.

- Упрощенное разделение бизнеса.

- Генеральный директор переходит от «ИП» к упрощенному налогообложению с объектом «доход».

- Перенести объект налогообложения в объект «доходы — расходы».

- Объединенная процедура упрощенного налогообложения с налогом на предполагаемую прибыль.

- Выплата прекращается при снижении курса рубля с положительной курсовой разницей, не для уплаты налога на прибыль.

- При проведении модернизации необходимо задействовать все активы и амортизировать их.

- Создание юридической «буферной» компании по льготному налогообложению.

- В критической ситуации сумма предварительных затрат должна быть амортизирована, а объект налогообложения — заморожен.

- Перераспределить проценты внутри холдинга для вычета процентов по кредитам и займам.

- Купить недвижимость по частям.

- Используйте агентов при передаче имущества и уставного капитала.

- Контроль и регулирование уплаты НДС.

- Заработная плата и премии иностранных работников не облагаются налогом.

- Экономия на взносах и компенсациях при увольнениях и сокращении штатов.

- Не выплачивают все кредиты и дебиторскую задолженность (они есть почти у всех компаний).

- Сократить рабочее время и фонд оплаты труда.

- Передать парк автопарка инвалидам для снижения налога.

Налоговое планирование

Государственное налоговое планирование — это комплекс методов и инструментов, обеспечивающих нормативы качества и количества показателей денежных средств, определенные законодательством.Собственно, это наиболее эффективная налоговая тактика для реализации налоговой политики и стратегии.

В результате стратегии налогового планирования государственные органы осуществляют ряд финансовых операций для получения доходов.

Факторы, влияющие на налоговые платежи

Выбор комплекса налогового планирования никогда не бывает случайным. Функционирование органов государственной власти ориентировано на высший уровень постоянно растущих потребностей государственных и административных организаций и т. Д.

Также среди факторов, влияющих на рост налоговых выплат, можно выделить следующие:

- Естественный прирост населения;

- Быстрые технологические изменения;

- Модернизация обороноспособности государства;

- Повышение уровня жизни населения;

- Номинальная валюта государства поддерживается на соответствующем уровне;

- Особые требования властей;

- Народное хозяйство и развитие сельского хозяйства;

- Экономика развития.

Отсрочка уплаты НДС.

Отложить налог на добавленную стоимость необходимо, пока выбирается одна из точек оптимизации. Это позволяет правильно сбалансировать налоговую нагрузку на компанию.

Для этого выбрана одна из эффективных схем:

- Незавершенные операции в текущем периоде. им предоставляется возможность отсрочить выплату заработной платы.

- Предписанные операции выполняются с последующей отменой или задержкой возврата начисленных сумм.

- Используйте агентов и посредников, которые могут создавать «налоговые обходы» для информации, отчетов. Этот метод предполагает комиссии и договоренности.

В данном случае цель всех решений — снизить минимальные риски.

Но с этим нужно быть осторожнее, так как налоговый инспектор может легко выявить эти схемы по деталям:

- Несвоевременно оформленные незавершенные операции;

- Для всех периодов используется одна и та же схема;

- Неквалифицированно составленные отчеты.

Особые схемы минимизации налогообложения

Конкретные схемы подбираются и создаются опытными финансистами в зависимости от конкретных условий, компании и других факторов.

Тем не менее, самые популярные:

- Рассмотрение подоходного налога с помощью арбитража и анализа основных факторов. Эффективная политика учета и расходов (амортизация доходов и расходов, вывод лицензионных платежей на торговую марку, маркетинг и менеджмент).Также очень эффективны консолидированные платежи по налогу на прибыль, а также присоединение и слияние компаний.

- Схемы работы с НДС, правовой анализ и арбитражная практика. В этом случае планирование НДС и дебиторская задолженность; арбитраж по НДС; вероятно, даже разделение или ликвидация компании для побелки было бы очень справедливо. Чтобы не уплатить НДС, рекомендуем схему трансфертного ценообразования. Здесь следует обратить внимание на методы оптимизации НДС при предоплате, ссуде, залоге или векселе.Варианты сегодня очень эффективны для оптимизации НДС.

- Налоговые и правовые схемы заработной платы в конвертах и способы их легализации. Оптимизация заработной платы включает гражданско-правовое соглашение, акт о присуждении или оказанных услугах, трудовой договор.

- Оптимизация затрат на социальную политику компании. Для этого создана бонусная программа, доплаты за командировки и поручения по делам. Также решения по оптимизации должны повлиять на стоимость страхования, обучения, транспорта и звонков.Привлечь финансовую помощь и подарки от компании.

Стоит?

Оптимизация всегда учитывает некоторые риски, но все же (если вы не используете незаконные схемы) операции фактически законны. Не останавливайтесь на единственном удобном методе. Развивайте свой подход и находите новые решения. Надо восхищаться, оно того стоит! Оптимизация налогообложения компании позволяет существенно снизить размер выплат.

Перед тем, как начать, определите причины и цели оптимизации.Это позволяет выбрать наиболее эффективный метод из всех существующих.

Как оптимизация налогов может увеличить доходность вашей инвестиционной собственности

75 просмотров ·

Если вы не будете осторожны, налоги могут съесть большую часть дохода, который вы должны получать от недвижимости, инвестированной за границу.

Уже один этот факт вызывает мурашки по спине инвесторов в недвижимость во всем мире.Недавний опрос, проведенный Tranio.com, показал, что 18% инвесторов в недвижимость считают, что структурирование покупок с целью максимальной налоговой оптимизации является самой сложной частью приобретения недвижимости за рубежом.

Еще больше усложняет ситуацию то, что более 100 стран приняли единый стандарт отчетности (CRS), инициативу, разработанную Организацией экономического сотрудничества и развития (ОЭСР).

В соответствии с CRS, в период с 2017 по 2018 годы страны по всему миру запустят автоматический обмен информацией о финансовых счетах, устраняя непрозрачность, которая ранее позволяла богатым гражданам переводить свои деньги на счета в иностранных банках, чтобы уклоняться от налоговых обязательств в своих страны происхождения.

В свете меняющихся реалий налоговой оптимизации, я хочу предложить вам несколько советов о том, как приобретать зарубежную недвижимость с учетом налоговой оптимизации. Обратите внимание, что это общий совет. Я настоятельно рекомендую вам проконсультироваться с налоговым консультантом, который знает нюансы вашей ситуации, прежде чем покупать какую-либо недвижимость.

Плюсы и минусы покупки недвижимости физическим лицом по сравнению с юридическим лицом

Если оптимизация налогообложения является ключевым приоритетом, вам следует начать с определения, будет ли разумнее покупать вашу недвижимость как физическое лицо, так и через юридическое лицо.

Поскольку налоговые ставки и условия значительно различаются между этими двумя категориями, ваш выбор в этом вопросе будет иметь ключевое значение для ваших общих налоговых обязательств в отношении собственности.

В таблице ниже представлены некоторые основные отличия:

| Индивидуальный | Юридическое лицо | |

|---|---|---|

| Преимущества | — Нет необходимости оплачивать расходы, связанные с содержанием компании; — Налог на прирост капитала для физических лиц может быть ниже, чем для юридических (некоторые страны предоставляют освобождение от налога на прирост капитала после нескольких лет владения собственностью) | — Если имущество приносит значительную прибыль, налоговые ставки могут быть ниже для юридических лиц, чем для физических лиц;> — Возможность освобождения от налога на прирост капитала и дивидендов, если применяются правила стратегического участия;> — В некоторых странах, i .е. В Германии и Франции налог на наследство не применяется к приобретению собственности компанией;> — Повышенная гибкость в отношении продажи акций или самой собственности; — Повышенная защита от раскрытия информации. |

| Недостатки | — Налог на прибыль для физических лиц может быть выше, чем для юридических; — Отсутствие гибкости при отказе от продажи; — Невозможно скрыть личность получателя. | — Существуют расходы, связанные с управлением компанией; — В некоторых странах, например, в Великобритании и Франции, к юридическим лицам применяются особые налоги на имущество. |

Когда наши клиенты рассматривают возможность приобретения недвижимости стоимостью около 1,25 миллиона евро или меньше, мы обычно рекомендуем им совершать покупку в индивидуальном порядке. Обычно это дешевле и проще сделать из-за дополнительных расходов, связанных с открытием и содержанием компании.

Однако это не всегда верно; в некоторых странах физические лица облагаются более высокими ставками подоходного налога, чем юридические лица, что может нивелировать любое преимущество покупки в качестве физического лица. Это имеет тенденцию к тому, чем выше доход человека.

Если стоимость недвижимости превышает 1,25 миллиона евро, обычно выгоднее совершить покупку через юридическое лицо. В этом случае более низкие ставки налога на прибыль и большие возможности для оптимизации налогообложения, как правило, компенсируют связанные с компанией расходы.

Это в значительной степени связано с тем, что относительно дорогая недвижимость принесет относительно высокий доход, что во многих странах подвергнет индивидуального собственника более высоким налоговым ставкам, чем юридическое лицо.

Рассмотрим, например, недвижимость в Германии, приносящую доход от аренды более 50 000 евро в год. Индивидуальный владелец будет платить около 40% налогов, а компания — сравнительно мизерные 15%.

Как правило, такая экономия полностью компенсирует затраты на создание и содержание компании.Однако это в первую очередь верно в тех случаях, когда компания и ее владелец являются налоговыми резидентами одной страны. В противном случае налоги на дивиденды сводят на нет любые налоговые льготы, полученные от покупки компании как юридического лица.

Какие налоги обычно необходимо платить юридическим лицам за недвижимость?

Если юридическое лицо владеет недвижимостью за границей, приносящей доход, она, как правило, подлежит обложению следующими видами налогов:

- Налоги на любой доход, полученный от собственности (доход от аренды, прирост капитала от продажи имущества или продажи части юридического лица или его акций)

- Налог на имущество (обычно оплачивается арендаторами)

- Земельный налог

- Налог на наследство, если применимо (часто применяются льготы)

- Налог на дивиденды (обычно применяются исключения, если инвестор воздерживается от распределения дивидендов и вместо этого реинвестирует средства в той же стране, например, в другую собственность).

| Налог на прибыль / прибыль | Налог на прирост капитала | Налог на наследство | Налог на имущество | ||

|---|---|---|---|---|---|

| Соединенное Королевство | Физические лица | 20-45% | 20-28% (не распространяется на продажу основного места жительства) | 40% (не применяется между супругами) | Не применимо * |

| Юридические лица | 20% | 20% | Не применимо | От 3500 фунтов стерлингов за недвижимость стоимостью более 500000 фунтов стерлингов * | |

| Германия | Физические лица | 14-47.47% | 14–47,47% (не применяется после 10 лет владения) | до 50% | Не применимо * |

| Юридические лица | 15,825% | 15 825% (не применяется, если владелец инвестирует в другую недвижимость в Германии в течение четырех лет после продажи) | Не применяется при определенных обстоятельствах ** | Не применимо * | |

| Франция | Физические лица | 20-45% | 20-45% (Не применяется после 22 лет владения) | 5-60% (не применяется между супругами) | Не применимо * |

| Юридические лица | 33.33% | 33,33% (не применяется после 22 лет владения) | Не применимо при регистрации в Société Civile Immobilière (SCI) | 3% * | |

Налоги на доход от аренды

Налог на доход от аренды включен в ставку корпоративного налога и уплачивается в налоговой юрисдикции, в которой находится недвижимость. Как правило, если компания несет ответственность за налоги в иностранной юрисдикции, и между юрисдикцией регистрации компании и ее иностранной юрисдикцией применяется договор об избежании двойного налогообложения, сумма налогов, уплаченных за рубежом, должна вычитаться из суммы налогов, которая должно быть выплачено домой.Разница должна быть выплачена в юрисдикции проживания. Если за границей налог больше, то дома налогов не будет.

Для того, чтобы уменьшить базу подоходного налога, вам необходимо изучить налоговые правила на предмет вычитаемых расходов, которые применяются к вашей покупке, владению и обслуживанию собственности. Такие вычеты могут включать:

- Стоимость получения кредита учредителя;

- Стоимость получения кредита в банке;

- Амортизация зданий;

- Улучшения арендованного имущества;

- Расходы на исполнение сделки;

- налог на имущество;

- Расходы на управление и содержание недвижимости;

- Прочие расходы в период владения.

Взятые вместе, вышеупомянутые вычеты могут значительно сократить базу подоходного налога владельца собственности в течение первого десятилетия владения имуществом. В таблице ниже приводится типичный немецкий пример.

| Стандартная налоговая схема | Действующая налоговая схема | |

|---|---|---|

| Расчет налоговой базы | ||

| Стоимость объекта | 500 000 | |

| Годовой доход от аренды | 30 000 | |

| Амортизационные отчисления на строительство (2%) | 10 000 | 10 000 |

| Удержание процентов по ипотеке (LTV 50%, 2% годовых) | – | 5 000 |

| Удержание процентов по кредиту учредителя (LTV 50%, 4% годовых) * | – | 10 000 |

| Налоговая база | 20 000 | 5 000 |

| Расчет налогов | ||

| Корпоративный налог (15%) | 3 000 903 10 | 750 |

| Доплата за солидарность (0.825%) | 165 | 082,50 |

| Общая сумма налога | 3,165 | 832,50 |

| Годовая прибыль после налогообложения | 26 835 | 32 417,50 |

| Процент годовой аренды доход, который учитывается налогами по обеим схемам | 10,55 | 2,5 |

Кредит учредителя может позволить вам сэкономить часть вашего дохода от налогов на дивиденды.

На проценты по кредиту учредителя распространяются личные налоговые обязательства инвестора в стране его или ее налогового резидентства.Но инвестор также должен быть готов платить налоги на ссуду учредителя в стране, где были получены эти проценты.

Налог на прирост капитала и передачу активов

Будете ли вы обязаны платить налог на прирост капитала или налог на передачу активов, зависит от структуры собственности на момент продажи. Это может произойти либо при продаже самого имущества (сделка с активами), либо при продаже компании, через которую вы приобрели компанию (сделка с акциями).

В случае сделки с активами налог на прирост капитала обычно рассчитывается как разница между продажной ценой и балансовой стоимостью имущества.Балансовая стоимость — это стоимость имущества за вычетом накопленной амортизации. Хотя амортизация снижает балансовую стоимость, она увеличивает налоговую базу на прирост капитала.

Допустим, вы приобрели недвижимость за 1 миллион евро и продали ее за 1,1 миллиона евро. Вы владели недвижимостью в течение трех лет, в течение которых у вас была 2% -ная скидка на амортизацию в размере 60 000 евро в течение всего периода владения. Таким образом, ваша балансовая стоимость составляет 940 000 евро. Ваша налоговая база на прирост капитала составит 160 000 евро — разницу между продажной ценой и балансовой стоимостью.

В случае сделки с акциями балансовая стоимость имущества не имеет значения для налоговых целей. В этом случае прибыль от продажи акций учитывается при расчете налогов на передачу активов.

Скажем, например, вы приобрели компанию, чтобы купить недвижимость на 1 миллион евро. Затем вы продали компанию за 1,1 миллиона евро. Таким образом, налоговая база для налога на передачу активов рассчитывается путем удаления цены покупки из цены продажи, так что в этом случае ваша налоговая база будет составлять 100 000 евро.

В контексте приведенных выше примеров было бы более целесообразным с финансовой точки зрения приобрести недвижимость через компанию; таким образом вы сэкономите 60 000 евро. Инвесторы, которые уже имеют в виду стратегию выхода при покупке недвижимости — например, те, кто планирует купить недвижимость, перевернуть ее и продать с прибылью через пять лет — обычно предпочитают эту модель.

Хотя можно структурировать покупки недвижимости таким образом, чтобы гарантировать, что вы будете освобождены от налога на прирост капитала, это непросто.Это требует тщательного изучения и знания местного законодательства той страны, в которой вы планируете совершать покупку. Это также, вероятно, потребует корпоративного владения и продуманной структуры сделки, которую лучше оставить опытным профессионалам.