Какие налоги должен платить партнёр «Яндекс.Такси», работающий с водителями-физлицами

Разбираемся, почему договоры между компанией-посредником и водителем могут считаться незаконными.

Как работает система

Схема работы «Яндекс.Такси»:

1. Пассажир заказывает поездку через приложение.

2. Пассажир оплачивает поездку по карте, и деньги поступают в агрегатор.

4. Эти Партнёры в дальнейшем удерживают свою комиссию и перечисляют сумму оплаты от пассажира реальному исполнителю заказа — водителю.

Следовательно, движение денег происходит по схеме «пассажир-агрегатор-водитель», если водитель зарегистрирован как ИП, или «пассажир-агрегатор-партнёр-водитель», если водитель — физическое лицо, которое заключило договор с Партнёром «Яндекс.Такси».

Платит ли «Яндекс.Такси» налоги за водителей?

«Яндекс.Такси» не работает с водителями-физлицами, потому что при выплатах им агрегатор обязан удерживать НДФЛ. Он, таким образом, снизил налоговые риски тем, что работает только с ООО или ИП и выступает

Какой налог должен платить ИП таксист?

Какой налог платит ИП-таксист? Каждый человек, занимающийся предпринимательской деятельностью, сталкивается с проблемами, связанными с налогообложением. Независимо от сферы деятельности предприниматель обязан платить налог государству. Что необходимо знать частному извозчику? Какой процент от ставки он обязан платить и на что имеет право?

Как платит налоги ИП-таксист

Предпринимательская деятельность в сфере пассажирских перевозок доступна практически каждому человеку, обладающему автомобилем и небольшим количеством средств.

Иметь лицензию или нет – индивидуальное решение каждого будущего таксиста. Конечно, предприниматель может совершать деятельность без лицензии, но ее отсутствие не дает возможности совершать работу на постоянной основе. Обычно лицензия на совершение пассажирских и грузовых перевозок выдается на 5 лет.

Разрешение данного типа открывает массу возможностей будущему бизнесмену. Сразу отпадает проблема с легальностью деятельности, таксист имеет право расширить организацию и совершать перевозки в междугородном и международном сообщении.

Разрешение данного типа открывает массу возможностей будущему бизнесмену. Сразу отпадает проблема с легальностью деятельности, таксист имеет право расширить организацию и совершать перевозки в междугородном и международном сообщении.

Для того чтобы получить лицензию, необходимо иметь собственный автомобиль или несколько с подтверждающими документами. Средства передвижения должны соответствовать всем необходимым требованиям и быть оборудованы таксометром. Если соблюдены все правила, то в течение одного календарного месяца с момента подачи заявки предприниматель получит документ, разрешающий совершать грузовые и пассажирские перевозки.

В любом случае, с лицензией или без, предприниматель, занимающийся перевозками, обязан платить налоговые выплаты.

Процент уплаты зависит от системы налогообложения, которую выбрал для себя бизнесмен.

Вернуться к оглавлению

Какую систему налогообложения может выбрать ИП-таксист

При основной системе налогообложения таксист, совершающий предпринимательскую деятельность, обязан вести декларацию и описывать там все финансовые манипуляции. Сумма подоходного налогового платежа составляет 13% от общего дохода. Такое налогообложение имеет один большой недостаток – сложное ведение документов. Это не подходит для предпринимателя, который работает на себя и нуждается в дополнительных сотрудниках, таких как, к примеру, бухгалтер.

При основной системе налогообложения таксист, совершающий предпринимательскую деятельность, обязан вести декларацию и описывать там все финансовые манипуляции. Сумма подоходного налогового платежа составляет 13% от общего дохода. Такое налогообложение имеет один большой недостаток – сложное ведение документов. Это не подходит для предпринимателя, который работает на себя и нуждается в дополнительных сотрудниках, таких как, к примеру, бухгалтер.

При ЕНВД налоги для ИП с такси составляют до 15% от общего дохода. Сумма учитывается исходя из процентной ставки, количества пассажирских мест и стоимости услуг. Данная система налогообложения подходит для частных извозчиков и небольших фирм, где зарегистрировано не больше 20 машин. ЕНВД удобен тем, что вместо уплаты нескольких остается единый вмененный налог. Недостаток заключается в том, что фирма, работающая по ЕНВД, не может сотрудничать с предприятиями, которые платят НДС.

Если предприниматель-водитель выбрал для себя упрощенную систему налогообложения, сумма налога составит 6% от общего дохода или 15% от дохода, уменьшенного на расход. Вариант расчета бизнесмен выбирает сам. Второй вариант подходит для тех, у кого очень высокий расход.

Упрощенное налогообложение очень удобно для таксистов, которые совершают деятельность самостоятельно или имеют очень маленькую фирму. Облегченная система бухгалтерского учета и единый налог – главные преимущества «упрощенки». К сожалению, предприниматель, работающий по УСН, не может открывать дополнительные филиалы и сотрудничать с фирмами, уплачивающими НДС.

Упрощенное налогообложение очень удобно для таксистов, которые совершают деятельность самостоятельно или имеют очень маленькую фирму. Облегченная система бухгалтерского учета и единый налог – главные преимущества «упрощенки». К сожалению, предприниматель, работающий по УСН, не может открывать дополнительные филиалы и сотрудничать с фирмами, уплачивающими НДС.

Патентная система налогообложения считается специальным налоговым режимом.

- Направлена на определенную категорию индивидуальных предпринимателей. Подразумевает более простые условия налогообложения для бизнесменов-таксистов.

- Главное преимущество – возможность перехода на ПСН в любое удобное время для предпринимателя и наоборот. Бизнесмен сам указывает необходимые сроки. Авансовая система оплаты патента считается главным недостатком ПСН.

- Данная система налогообложения не подходит для больших фирм и предприятий.

- Сумма налоговых выплат по ПСН зависит от количества зарегистрированных машин и установленного дохода. Ставка налога составляет 6% от общей прибыли.

Независимо от выбора налоговой системы налогоплательщик обязан платить фиксированный взнос. Доход определяет процент взноса. Предприниматель, желающий заниматься частным извозом, должен решить, каким образом будет совершаться деятельность. Исходя из этого можно будет определить, какая налоговая система будет наиболее применима.

Особенности применения налога на профессиональный доход водителями такси

Яндекс Такси, а также средства массовой информации и иные источники рекламируют возможность использования специального налогового режима Налог на профессиональный доход (самозанятости) водителям такси, при этом не уточняя дополнительных условий для водителей, желающих осуществлять перевозку пассажиров на личном автомобиле.

Плательщики налога на профессиональный доход (самозанятые) могут вести любую деятельность при условии, что у них отсутствуют нанятые сотрудники, их доход не превышает 2.4 млн. в год, а также их вид деятельности не подходит под перечень установленный пунктом 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход».

Запрет на применение специального налогового режима водителям такси отсутствует, однако обращаем внимание на следующее.

Пунктом 3 статьи 9 Федерального закона № 69-ФЗ установлено, что разрешение выдается на каждое транспортное средство.

В пункте 2 статьи 9 Федерального закона № 69-ФЗ сказано, что разрешение выдается при наличии у юридического лица или индивидуального предпринимателя на праве собственности, лизинга или договора аре

Отражаем расходы на такси в налоговом учете (нюансы)

Расходы на проезд в такси командированного работника

Сотрудник, направленный в командировку, может воспользоваться службой такси для проезда к вокзалу, аэропорту, месту проживания, а также к месту его постоянной работы в период выполнения командировочного задания. П. 12 ст. 264 НК РФ позволяет отнести к прочим расходам, связанным с производством и реализацией, расходы на командировки, в т. ч. проезд работника к месту работы и обратно. Вид транспорта, который при этом может быть использован, не оговорен.

В этой связи встает вопрос: можно ли учитывать в составе прочих расходов проезд на такси работника, находящегося в командировке? Разъяснения по нему дает Минфин (см. письма от 02.03.2017 № 03-03-07/11901, от 10.06.2016 № 03-03-06/1/34183, от 14.06.2013 № 03-03-06/1/22223). И вывод из них следует, что можно — при условии документального подтверждения и экономической обоснованности затрат.

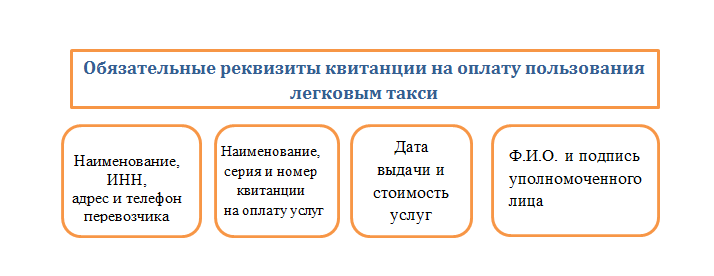

Какие документы могут подтвердить оплату за проезд в такси? Это может быть чек ККТ или квитанция на оплату пользования услугами такси. В постановлении правительства от 14.02.2009 № 112 можно найти обязательные реквизиты, утвержденные для подобных квитанций.

В случае отсутствия хотя бы одного из выше перечисленных реквизитов документ считается непригодным для подтверждения расходов работника организации на проезд в такси.

Для экономического обоснования поездок на такси во время нахождения в командировке стоит получить от работника служебку с пояснениями выбора именно этого вида транспорта: график работы, при котором сложно добираться на общественном транспорте, удаленность места работы или временного проживания от остановок общественного транспорта. В противном случае от поездок в такси или от признания платы за них в расходах для прибыли лучше отказаться.

Можно ли учесть расходы на каршеринг для сотрудников в налоговом учете? Какими документами подтвердить такие затраты? Ответы на эти и другие вопросы есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Ознакомиться с тем, какие расходы возмещаются командированному работнику, облагаются ли они НДФЛ, можно в этой статье.

Расходы на такси до работы и обратно

Можно ли учесть расходы на такси для доставки работника на работу и возврата его домой? Этот вопрос вызывает много споров у бухгалтеров. И к таким расходам трепетно относятся проверяющие. По учету расходов на доставку сотрудников до места работы и обратно, в том числе с применением такси, Министерство финансов РФ дало разъяснение в письмах от 16.03.2017 № 03-04-06/15198, от 27.11.2015 № 03-03-06/1/69181. Исходя из писем, делаем выводы: расходы на такси для доставки работника на работу и обратно можно учесть в качестве уменьшающих налог затрат при соблюдении одного из двух условий:

- Использование такси оправдано неудобным территориальным расположением места работы по отношению к остановкам общественного транспорта либо производственным графиком работы, при котором возникают трудности с проездом на общественном транспорте. Данные основания должны быть обоснованы в приказе руководителя, который закрепляет порядок использования такси в служебных целях.

- Доставка работника на работу и (или) с нее с использованием такси предусмотрена трудовым договором и (или) коллективным договором как система оплата труда и при этом возможно определить сумму дохода каждого работника.

Для принятия расходов они должны быть обязательно документально подтверждены. Об обязательных реквизитах на документах, подтверждающих пользование службой такси, уже говорилось.

Подробнее об удержании НДФЛ с компенсации проезда в статье «Проезд до работы и обратно — налоговый аспект».

Расходы на такси для работников в служебных целях

Для расширения клиентской базы, с целью улучшения качества услуг, увеличения продаж организации направляют работников к своим клиентам (заказчикам). Производственной необходимостью может быть вызвана не признаваемая командировкой поездка работника на такси до контрагента, с которым фирма сотрудничает. Можно ли учесть эти расходы при налогообложении прибыли?

Можно, в случае если поездки на такси работник применял именно для служебных целей, эти поездки документально подтверждены и их служебное предназначение письменно обосновано. Руководителю следует издать приказ с указанием работников, которые для выполнения своих должностных обязанностей могут пользоваться услугами такси. А работники должны предоставлять служебные записки с обоснованием необходимости поездки на такси.

См. также: «[НАЛОГ НА ПРИБЫЛЬ]: Когда разрешено списать расходы на такси?».

Если должностные обязанности работника в принципе предусматривают регулярные поездки, организации необходимо в трудовом договоре или локальном нормативном акте указать разъездной характер его работы. И документально подтвержденные расходы на такси принимать к налоговому учету.

Если работники организации в ходе своей работы вынуждены часто прибегать к услугам такси, для безболезненного принятия к налоговому учету таких расходов организации желательно заключить договор на оказание услуг такси с соответствующей фирмой. Расчеты с такси производить по банку на основании выставленных счетов или согласно условиям договора. В этом случае для подтверждения расходов у организации будет банковская выписка со списанными на оплату услуг суммами, а также подтверждающие осуществление данных поездок первичные документы, предоставленные службой такси.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли затраты на такси для командированного сотрудника. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Расходы на такси как представительские расходы

Редко какая организация в процессе своей деятельности может обойтись без организации официальных приемов, переговоров. Расходы на доставку официальных лиц организации-налогоплательщика к месту проведения представительского мероприятия и обратно прямо упомянуты в качестве представительских расходов в п. 2 ст. 264 НК РФ. Для принятия их к учету необходимо, чтобы они были документально подтверждены. Для этого в организации должны быть сформированы:

- приказ руководителя о проведении данного мероприятия и осуществления соответствующих расходов;

- смета представительских расходов;

- отчет о представительских расходах, который должен включать: цель и результаты мероприятия, дату и место проведения, программу мероприятия, список участников и величину расходов, подтвержденных первичными документами.

Подробнее о представительских расходах, особенностях их оформления читайте в статье «Представительские расходы — это какие расходы?».

Если расходы на доставку с использованием такси упомянуты в отчете, имеются подтверждающие документы, то такие расходы учитываются в прочих расходах, связанных с реализацией и производством.

ВАЖНО! Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Подробнее о нормировании представительских расходов читайте в этой статье.

Расходы на такси в бухгалтерском учете

Порядок использования такси работниками организации в служебных целях определяет ее руководитель. Его решением с изданием соответствующего приказа или разработкой локального нормативного акта, регламентирующего использование службы такси в служебных поездках, проезд сотрудников в такси может подлежать оплате.

Такие расходы, подтвержденные соответствующими документами, в бухгалтерском учете учитываются, согласно пп. 5, 7 ПБУ 10/99 «Расходы организации» (приказ Минфина от 06.05.1999 № 33н), как расходы по обычным видам деятельности.

Отражение в учете данных расходов, произведенных за наличный расчет, происходит на основании авансового отчета работника с приложением подтверждающих документов.

В бухучете проводки следующие:

Дт 26 Кт 71 — отражены представительские расходы на такси;

Дт 20 (26, 44) Кт 71 — отражены расходы работника на такси во время командировки.

Точно также проводятся расходы работников на такси в связи с выполнением служебных обязанностей:

Дт 71 Кт 50 — компенсированы расходы сотруднику.

Для отражения затрат на такси в бухгалтерском учете, как и в налоговом, сотрудник должен представить подтверждающие документы, а также служебку с пояснением маршрута следования.

Если организацией заключен договор со службой такси, расходы, связанные с передвижением сотрудников на такси, отражаются проводкой:

Дт 20 (26, 44) Кт 60 — отражены расходы, связанные с рабочими поездками сотрудников на такси.

Итоги

Расходы на оплату такси, связанные с хозяйственной деятельностью организации, привлекают особое внимание бухгалтеров и проверяющих. Для возможности их учета при расчете налога на прибыль, а также во избежание начисления НДФЛ и взносов с сумм компенсации расходов на такси работникам в организации должен быть проработан регламент пользования службой такси в рабочих поездках. С данным регламентом должны быть ознакомлены все сотрудники, чтобы не попасть на оплату проезда в такси за свой счет.

Читайте также «Компенсация за такси в командировке не облагается страховыми взносами».

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 14.02.2009 N 112

- Приказ Минфина России от 06.05.1999 N 33н

Полный и бесплатный доступ к системе на 2 дня.

Как платить налоги в Яндекс.Такси

Кто платит налоги в такси и сколько

Кто и сколько платит налогов при работе в Яндекс.Такси и Ситимобил

Система работы в Яндекс.Такси и Ситимобил включает в себя множество сторон — это и водители, и партнеры, и сами сервисы такси. При этом разобраться в особенностях налогов не так просто: кто и сколько должен платить. Информация на этой странице постоянно обновляется по мере обратной связи от читателей. Пишите, что думаете о налогах в Яндекс.Такси и Ситимобил, ваше мнение поможет улучшить содержание этой страницы.

Читайте также:

Аренда авто под такси в Москве

Кто точно платит налоги в такси

Кто точно платит налоги в Яндекс.Такси и Ситимобил

Во-первых, налоги платят сама система такси — Яндекс.Такси и Ситимобил. Они платят все налоги со своей операционной деятельности в России, в том числе, НДС с технической комиссии, то есть от дохода Яндекс.Такси и Ситимобил.

Во-вторых, налоги со своей деятельности платят партнеры Яндекс.Такси и Ситимобил, то есть компании, которые подключают водителей к системам такси. Из-за особенностей налогового законодательства Яндекс.Такси и Ситимобил не могут платить деньги напрямую водителям, поэтому вынуждены это делать через посредников. Не исключено, что в будущем сервисы такси придумают способ, как платить деньги напрямую водителям, тогда партнеры, получается, не нужны.

Читайте также:

Аренда авто под такси в Москве

Видео про налоги в такси

Видео — налоги при работе в Яндекс.Такси

видео — налоги при работе в Яндекс.Такси

Водители и налоги

Платят ли водители налоги при работе в Яндекс.Такси и Ситимобил?

Как третий и главный участник системы такси, водители, конечно же, должны платить налоги со своего дохода в Яндекс.Такси и Ситимобил. На самом же деле, в России совершенно не проработана реальная удобная платформа, которая позволяла бы водителям спокойно и безболезненно платить налоги со своего дохода от работы в такси.

Таким образом, получается, что водители ищут возможности подключиться к сервисам такси по минимальной партнерской комиссии, например, 5%, но при этом совершенно не готовы еще и платить налоги со своего дохода. Если бы водитель дополнительно платил налог со своего невысокого заработка, работа в такси стала бы для него крайне невыгодна. Подробнее этот вопрос обсуждаем на странице — как партнеры платят водителям Яндекс.Такси и Ситимобил. Ваши мысли и комментарии приветствуются.

Читайте также:

Аренда авто под такси в Москве

Читайте также:

Отзывы водителей о налогах в Яндекс.Такси и Ситимобил

Отзывы водителей об уплате налогов при работе в Яндекс.Такси и Ситимобил

Хотите поделиться своим мнением об уплате налогов при работе в Яндекс.Такси и Ситимобил? Напишите свое мнение в комментариях на этой странице и сотни других водителей прочитают его. Также читайте комментарии реальных водителей об уплате налогов при работе в Яндекс.Такси и Ситимобил.

Есть вопрос о работе в Яндекс.Такси и Ситимобил или что-то не понятно? Задайте свой вопрос в комментариях. Отвечу за 60 сек.!

Эта страница о налогах при работе в Яндекс.Такси и Ситимобил

Как грамотно организовать предпринимательскую деятельность в сфере перевозки пассажиров легковым такси? | ФНС России

Как грамотно организовать предпринимательскую деятельность в сфере перевозки пассажиров легковым такси? | ФНС России | 52 Нижегородская областьНалогообложение такси и договора с водителями такси

Добрый день. Екатерина.

Дополню, что в отношениях с водителями наиболее оптимальный вариант — заключение агентского договора с водителями (ст. 1005 ГК РФ), сейчас по такой схеме работают уже все партнеры агрегаторов Яндекс такси/Убер/Гетт, кто разобрался в наиболее оптимальной схеме работы партнера агрегаторов такси.

С водителями Вы заключаете договор как с физ. лицами, для работы с ними по агентскому договору регистрировать им ИП не требуется.

Самое главное для работы с водителями — это грамотно составленный агентский договор, который позволит Вам:

1. Платить налог только с суммы Вашего агентского вознаграждения и не платить налог с денег водителей, которые поступают к Вам на счет и которые Вы потом перечисляете водителям.

2. Не платить налоги и взносы за водителей при перечислении им денежных средств, то есть не являться налоговым агентом водителей.

Отмечу, что есть 3 формы заключения агентского договора:

1. Водитель приезжает к Вам в офис и там подписывает агентский договор — здесь думаю все понятно. В договоре прописывается, что Вы агент и прописывается Ваше вознаграждение.

2. Договор можно заключить путем обмена сканами, если к примеру подключаете водителей с других городов. То есть Вы высылаете скан подписанного Вами договора, водитель его распечатывает, подписывает со своей стороны и направляет обратно Вам. В этом случае в договоре прописывается, что он заключается путем обмена сканами.

3. Договор-оферта. Этот способ сейчас набирает наибольшую популярность среди партнеров Убер/Яндекс такси/Гетт — Вы размещаете у себя на сайте договор-оферту, в нем прописаны все условия сотрудничества. Далее когда водитель регистрируется у Вас на сайте, то он там ставит отметку о согласии с условиями оферты и с момента регистрации договор между Вами считается заключенным.

От себя добавлю, что все партнеры указанных агрегаторов, кто уже разобрался в наиболее оптимальной и безопасной схеме работы, работают по агентскому договору и никто не платит налоги за водителей, при этом все спокойно отчитываются перед налоговой и никаких вопросов от налоговой не возникает, налог все платят только со своего вознаграждения.

Я лично писал несколько запросов в различные местные налоговые разных регионов и по этому вопросу всегда ответ был один — налоги Вы платите только с суммы своего агентского вознаграждения, налоги за водителей не платите. (они сами должны подать 3 НДФЛ и оплатить налог 13% с дохода, но это уже Вас не касается).

Есть конечно и случаи доначисления налогов партнерам со стороны налоговой, в 2017 году наиболее распространенные случаи доначисления — это перечисление денег водителям не с р/с, а путем вывода сначала себе на карту, а уже потом перевод со своей карты денег водителям (налоговая говорит раз вывели себе на карту — значит это все доход ИП), а также перевод денег не самому водителю, а третьему лицу (по просьбе водителя — жене/родственнику и т.д., например, когда у водителя заблокированы счета по долгам) без наличия соответствующего заявления со стороны водителя о переводе денег по его просьбе третьему лицу, правда и в этих случаях можно отбиться, если грамотно сформировать позицию и все перечисления водителям действительно имели место.

То есть Вам главное, чтобы у Вас была грамотно выстроена схема документооборота и перечисления денег водителям, все документы были в порядке и соответствовали закону и тогда в этой части никаких проблем у Вас не будет.

Отмечу также, что Вам нужны будут следующие коды ОКВЭД:

1) 49.32

Деятельность такси

Эта группировка также включает:

— аренду легковых автомобилей с водителем

2) 62.09

Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

Эта группировка включает:

— прочие информационные технологии, связанные с работой на компьютере, не включенные в другие группировки, в том числе: предоставление услуг по восстановлению компьютера после сбоя, установку (настройку) персональных компьютеров, установку программного обеспечения

Эта группировка не включает:

— установку специализированных цифровых и аналоговых компьютеров, см. 33.20;

— разработку компьютерного программного обеспечения, см. 62.01;

— консультирование в области компьютерных систем, см. 62.02;

— управление компьютерными техническими средствами, см. 62.03;

— обработку данных и хостинг, см. 63.11

Дополню, что вопрос Ваш не первый, рекомендую также ознакомиться с ответами юристов за следующие похожие вопросы:

https://pravoved.ru/question/1437133/

https://pravoved.ru/question/1541299/

https://pravoved.ru/question/1403123/

https://pravoved.ru/question/1291770/

https://pravoved.ru/question/1512606/

Если что-то останется непонятным более подробную устную или письменную консультацию по наиболее оптимальной схеме работы с Яндекс такси/Убер/Гетт, а также все необходимые документы с примерами из практики (в том числе примеры налоговых документов, ответов налоговых на запросы партнеров агрегаторов такси) Вы всегда можете получить обратившись ко мне в чат (кнопка «общаться в чате» возле фотографии аккаунта).

С Уважением,

Васильев Дмитрий.

Налогообложение | Налогово-таможенный союз

Налогообложение компаний

Налог на компании, соглашения об избежании двойного налогообложения, усилия по устранению налоговых препятствий для трансграничной торговли, инициативы для малого бизнеса, трансфертное ценообразование, вредоносная налоговая конкуренция и многое другое.

Борьба с налоговым мошенничеством и уклонением от уплаты налогов

инициативы ЕС по борьбе с налоговым мошенничеством и уклонением от уплаты налогов. ATAD, ATAP, CCTB, черный список ЕС, налогообложение цифровой экономики, прозрачность и многое другое.

Налог на добавленную стоимость (НДС)

Общая информация о НДС, директивах по НДС по темам, национальных и европейских правилах и рекомендациях, информация о возмещении НДС и о покупке автомобилей, покупке через Интернет и национальных контактных центрах.

Акцизы

Информация об акцизах; специальные налоги, применяемые к алкогольным напиткам, промышленным табачным изделиям и энергетическим продуктам.

Налоговое сотрудничество и контроль

Сотрудничество между предприятиями и государствами-членами, административное сотрудничество между налоговыми администрациями, возврат налогов, программа Fiscalis 2020, идентификационные налоговые номера (ИНН).

Экономический анализ налогообложения

Как налогообложение влияет на экономику, Европейский семестр, База данных по налогам в Европе, тенденции налогообложения, исследования по налогообложению.

Личное налогообложение

Налогообложение сбережений, налог на наследство, пенсии, доход от ценных бумаг, трансграничных работников и соглашения об избежании двойного налогообложения между государствами-членами.

Прочие налоги

Налогообложение финансового сектора, налогообложение легковых автомобилей, взносы на авиабилеты, налоги на Канарских островах, сборы в доках заморских департаментов Франции.

Обучение в ЕС

Рамки обучения и повышения квалификации в ЕС для таможни и налогообложения

Законодательство

Налоговое и таможенное законодательство, нарушения, судебная практика.

,Что такое сквозной бизнес и как он облагается налогом?

Транзитные предприятия — доминирующая бизнес-структура в Америке. Проходящие компании подают больше налоговых деклараций и сообщают о большем доходе от бизнеса, чем корпорации C. Транзитные предприятия не облагаются корпоративным подоходным налогом, а вместо этого сообщают о своих доходах в декларациях собственников по индивидуальному подоходному налогу. В этом блоге будут рассмотрены некоторые часто задаваемые вопросы о сквозной структуре и налогообложении в рамках нашей серии статей о бизнесе в Америке.

Вопрос: Каким образом облагаются налогом сквозные перевозки?

Ответ: Когда сквозной бизнес получает прибыль, он не направляет часть прибыли напрямую в Налоговую службу (IRS). Вместо этого прибыль «передается» через бизнес в налоговые декларации владельцев бизнеса. Затем владельцы несут ответственность за уплату налога в IRS. Это означает, что сквозные компании платят индивидуальный подоходный налог, а не корпоративный подоходный налог.

Q: Сколько раз облагаются налогом сквозные перевозки?

A: В отличие от корпораций C, которые сталкиваются с двумя уровнями налогов (один на корпоративном уровне, а другой на уровне акционеров), транзитные предприятия сталкиваются только с одним уровнем налогообложения, оплачиваемым владельцем бизнеса.Таким образом, сквозное налогообложение представляет собой идеальный налоговый режим для дохода от бизнеса.

В: Какие еще виды налогов уплачивают сквозные налоги?

A: Проходящие компании платят подоходный налог по ставке индивидуального подоходного налога в налоговых декларациях своих владельцев. Максимальная ставка федерального подоходного налога составляет 37 процентов. Транзитные предприятия также платят налоги на самозанятость, а также государственные и местные налоги.

В: Существуют ли разные типы проходов?

A: Типы сквозных организаций включают индивидуальные предприниматели, партнерства, такие как LLC, и S-корпорации.

| Категория | Описание |

|---|---|

ИП | Некорпоративный бизнес, принадлежащий одному физическому лицу. Физические лица сообщают о доходах от индивидуальной предпринимательской деятельности в Приложении C налоговой формы 1040. |

Партнерство | Некорпоративный бизнес с несколькими владельцами, физическими или юридическими лицами. |

S Corporation | Национальная корпорация, которая может принадлежать только гражданам США (не другим корпорациям или партнерствам) и может иметь не более 100 акционеров. |

Более трех четвертей всех сквозных предприятий являются индивидуальными предпринимателями. Однако в 2013 году индивидуальные предприниматели заработали менее одной пятой сквозной чистой прибыли бизнеса. На партнерские отношения приходится 10.9 процентов сквозных бизнесов, но заработали более половины сквозной чистой прибыли в 2013 году. S-корпорации составляют оставшиеся 13 процентов сквозных бизнесов и составляют чуть более четверти чистой прибыли.

В: Это одно и то же?

A: Многие малые предприятия имеют тенденцию организовываться как сквозные, но не все сквозные предприятия являются небольшими. В некоторых случаях сквозные бизнесы очень большие, с тысячами сотрудников и миллиардами долларов дохода.

В: Кто получает сквозной бизнес-доход?

A: Сквозной доход от бизнеса сосредоточен среди налогоплательщиков с высокими доходами. В 2016 налоговом году более 45 процентов сквозного дохода было получено налогоплательщиками с скорректированным валовым доходом более 500 000 долларов США. На налогоплательщиков с AGI $ 100 000 или ниже в 2016 году приходилось 22 процента сквозного дохода от бизнеса.

В: Что такое сквозной вычет (Раздел 199A)?

A: Закон о сокращении налогов и занятости от 2017 года предусматривает вычет для домохозяйств с доходом от сквозного бизнеса, который позволяет налогоплательщикам исключать до 20 процентов своего сквозного дохода от бизнеса из федерального подоходного налога.Структура сквозного вычета оставляет место для улучшений, поскольку она сложна, сложна в управлении и способствует только определенным видам экономической деятельности, чтобы не быть столь же экономически эффективной.

Подробнее о характеристиках сквозных бизнесов и корпораций см. В нашей серии блогов «Бизнес в Америке».

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить подробный анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзыв ,Волна цифрового налогообложения | Налоговый фонд

После объявления канцлера Филипа Хаммонда о том, что Великобритания введет налог на доходы определенных цифровых компаний в 2020 году, стоит пояснить это предложение. Несмотря на то, что это предложение не выдерживает всех проверок разумной налоговой политики, не только Великобритания продвигает эту идею.

Разумная налоговая политика должна быть простой, прозрачной, нейтральной и стабильной, и многие предложения, которые страны выдвигают по цифровому налогообложению, явно терпят неудачу во всех отношениях.Вместо политики, ведущей разговор, политика цифрового налогообложения затягивает политику.

Однако не все страны, которые рассматривают налоги такого рода, планируют или вводят их таким же образом. В целом, политики, предусматривающие налогообложение цифровых транзакций с использованием существующих режимов налога на потребление, превосходят политики, применяющие специальные налоги на доходы, связанные с определенными цифровыми услугами. В этом посте представлен краткий обзор девяти предложений отдельных стран и состояния их политики.

Первые шаги

Венгрия, Индия, Израиль и Южная Корея в 2016 году или ранее ввели различные налоги на цифровые технологии, и каждая из них проводит активную политику налогообложения различных видов цифровой деятельности. Четыре страны использовали три разных подхода: Венгрия применила налог на цифровую рекламу, Индия и Южная Корея включили цифровые продукты и услуги в свои налоги на потребление, а Израиль принял определение «значительного цифрового присутствия».

Венгрия первоначально ввела налог на рекламу в 2014 году с прогрессивной шкалой ставок, которую правительство обозначило как «налог Google.«Европейская комиссия (ЕК) определила, что структура ставок нарушает правила о государственной помощи, поскольку более низкие ставки были предпочтительнее для некоторых компаний. После корректировок в 2017 и 2018 годах налог в размере 7,5 процента теперь применяется к доходам от рекламы, которые превышают 100 миллионов форинтов (348 440 долларов США) в год. Доходы ниже этого порога освобождаются от налога.

Южная Корея также приняла меры по цифровому налогообложению в 2014 году. Правительство Южной Кореи изменило свой налог на добавленную стоимость (НДС), включив в него продажи цифровых услуг, включая аудио, видео, игры и программное обеспечение, предоставляемые иностранными компаниями или частными лицами.С 2014 года в НДС были внесены поправки, включающие продажи иностранных компаний через магазины приложений. Применяемая ставка НДС для этих цифровых услуг составляет 10 процентов.

В 2016 году Индия ввела налоги на онлайн-транзакции в рамках своей политики налогообложения товаров и услуг (GST). В настоящее время удерживаемый налог в размере 6 процентов применяется к операциям, в которых индийские компании размещают рекламу на зарубежных веб-сайтах, таких как Facebook или Google. Индийское правительство также рассматривает возможность расширения налога на услуги потокового видео, что, вероятно, затронет Netflix.

В 2016 году Израиль решил включить определение «значительного цифрового присутствия» для целей налогообложения иностранных компаний, которые получают доход от онлайн-транзакций с резидентами Израиля. Значительное цифровое присутствие определяется в общих чертах и включает в себя количество контрактов, которые интернет-компания имеет с резидентами Израиля, количество израильских клиентов, предоставляется ли услуга на иврите или используется ли израильская валюта, высокий веб-трафик израильских пользователей и другие факторы. Налоговые органы Израиля определяют значимое цифровое присутствие в каждом конкретном случае.

Продолжение

В течение 2017 и 2018 годов в большинстве предложений по налогообложению цифровых компаний указаны налоги на доходы компаний, предоставляющих цифровые услуги. Предложение ЕК подвергалось широкой критике, но оно является своего рода моделью для этих недавних предложений. Предложение ЕС будет применять 3-процентный налог к доходам компаний с общей годовой выручкой в размере 750 миллионов евро (868 миллионов долларов США) и общей выручкой ЕС в размере 50 миллионов евро (58 миллионов долларов США). Предложения из Италии, Испании и Великобритании — это налоги на доходы от цифровых услуг.Австралия изучает аналогичные варианты. Ожидается, что Чили и Сингапур будут применять налоги на потребление к определенным цифровым транзакциям.

Италия последовала за четырьмя первопроходцами, приняв предложение о цифровом налогообложении в конце 2017 года. Политика предусматривает 3-процентный налог на доходы от цифровых услуг, предоставляемых итальянским компаниям. Этот налог применяется к компаниям, совершившим более 3000 цифровых транзакций в Италии, и вступит в силу с 2019 года. Некоторые детали, касающиеся того, что охватывается определением «цифровых услуг», будут определены в постановлении о внедрении.

В начале 2018 года Словакия приняла новое определение постоянного представительства, которое включает иностранные компании, которые неоднократно оказывали услуги по транспортировке и размещению через цифровую платформу. Эта политика предназначена для веб-сайтов бронирования, таких как Expedia или Booking.com, а также для служб такси, предоставляемых такими компаниями, как Uber. Компании, подпадающие под определение постоянного представительства, облагаются корпоративным подоходным налогом Словакии.

Испания также предложила ввести налог на цифровые услуги, который, если он будет принят, скорее всего, будет применяться с 2019 года.Подобно итальянскому предложению, это будет 3-процентная ставка на доходы от определенных цифровых услуг, но это также будет соответствовать предложению ЕС о применении налога к компаниям с более чем 750 миллионами евро (868 миллионов долларов США) в общем годовом мировом доходе и Выручка в Испании составила 3 миллиона евро (3,4 миллиона долларов США).

Чили предложила 10-процентный налог на цифровые услуги от иностранных компаний для чилийцев. Налог будет применяться к цифровым брокерским услугам, развлекательным услугам (загружаемым, потоковым и т. Д.).), зарубежные рекламные услуги и подписки на платформы, которые предоставляют технологические услуги или услуги хранения (включая облако или программное обеспечение). Ожидается, что этот налог будет действовать как налог с продаж и будет введен в действие в 2019 году.

Ожидается, что с 2020 года Сингапур введет налог на цифровые услуги. Текущий план предусматривает включение покупок у иностранных технологических компаний и поставщиков приложений в GST. Будет применяться два порога для цифрового GST. Компании должны будут зарегистрироваться для GST, если их годовой глобальный доход превышает 1 миллион сингапурских долларов (722 000 долларов США), а объем продаж клиентам в Сингапуре превышает 100 000 сингапурских долларов (72 000 долларов США).

Совсем недавно Великобритания предложила 2-процентный налог на доходы для компаний с доходом более 500 миллионов фунтов стерлингов (638 миллионов долларов США) от цифровых услуг. Первые 25 миллионов фунтов стерлингов (32 миллиона долларов США) будут освобождены от налога. Кроме того, компании с чистыми операционными убытками не будут обязаны платить налог, а компании с низкой маржой прибыли столкнутся с пониженной ставкой. Налог предназначен для применения к поисковым системам, платформам социальных сетей и онлайн-торговым площадкам.

Хотя Австралия еще не выпустила предложения, в октябре 2018 года правительство выпустило консультационный документ, в котором исследуются вопросы налогообложения, связанные с цифровой экономикой.В отчете возникает много вопросов о том, какую налоговую политику следует использовать правительствам, заинтересованным в налогообложении цифровых транзакций и предоставляемых услуг. Ожидается, что в какой-то момент консультации приведут к дискретному предложению, и до конца ноября правительство Австралии получит комментарии по поводу своих консультаций.

Наступит хаос?

Эти различные предложения использовались политиками в ЕС для обоснования единого решения на европейском уровне, а Организация по сотрудничеству и развитию (ОЭСР) искала более широкое международное решение в рамках действия 1 BEPS.

И ЕС, и ОЭСР ожидают, что многие усилия отдельных стран будут прекращены, если будет согласовано международное решение. Фактически, ожидается, что сама ЕС будет подчиняться ОЭСР после достижения соглашения. Великобритания дала понять, что предложенный ею налог на цифровые услуги будет отменен, когда появится международное решение.

ОЭСР продолжает работать над решением по цифровому налогообложению с возможным окончательным отчетом к 2020 году.

Возможно, некоторый уровень единообразия был бы полезен, чтобы избежать создания сети новых определений, связанных с «цифровыми услугами» или «значительным цифровым присутствием».Однако многие предложения плохо продуманы и могут иметь негативные экономические последствия. В случае с Европой они, вероятно, нанесут ущерб и без того слабой инвестиционной среде для технологических компаний. Странам следует проявлять осторожность перед принятием политики, которая, вероятно, поставит под сомнение их будущую способность привлекать и развивать инновационный бизнес.

Между тем в продолжающейся дискуссии есть явные противоречия. В то время как ЕС в настоящее время стремится предоставить странам-членам гибкость в плане снижения ставок НДС для некоторых цифровых товаров, таких как электронные книги и электронные газеты, некоторые из тех же поставщиков этих цифровых товаров являются объектами налогов на цифровые услуги.Несмотря на то, что эти усилия направлены на согласование режима НДС физических газет и книг с цифровыми продуктами, противоречие остается.

Кроме того, Франция движется к тому, чтобы стать лидером Европы с политикой поддержки криптовалют и связанных платформ. Французское правительство помогает этой молодой цифровой индустрии, несмотря на то, что они стремятся обложить налогом успешные цифровые компании.

Можно выработать налоговую политику, основанную на разумных принципах, решающую проблемы цифровой экономики и согласованную с другими целями политики.Однако многие предложения начинаются с подхода к цифровому налогообложению как к конкретной проблеме, а не с переосмысления общих подходов к корпоративному подоходному налогу или налогу на потребление, откуда возникают трудности с налогообложением цифровых товаров и услуг.

| Страна | Статус предложения | Год начала внедрения | Сводка |

|---|---|---|---|

Источник: Bloomberg Tax | |||

Венгрия | Реализовано | 2014 | Налог на цифровую рекламу по адресу 7.Ставка 5 процентов. Применяется к компаниям, доход от рекламы которых превышает 100 миллионов форинтов (348 440 долларов США) в год. Доходы ниже порогового значения не облагаются. |

Южная Корея | Реализовано | 2014 | НДС в размере 10 процентов применяется к продажам цифровых услуг, включая аудио, видео, игры и программное обеспечение, предоставляемых иностранными компаниями или частными лицами. Также включает продажи в магазинах приложений. |

Индия | Реализовано | 2016 | Подоходный налог в размере 6% применяется к продажам цифровой рекламы как часть индийского налога на товары и услуги. Может быть расширен за счет включения потоковых сервисов. |

Израиль | Реализовано | 2016 | Облагает налогом цифровые компании на основании определения «значительного цифрового присутствия», которое включает факты, связанные с израильским веб-трафиком, настройкой веб-платформы для израильской клиентской базы и контрактами с резидентами Израиля.Оценка производится в индивидуальном порядке. |

Италия | Реализовано | 2017 | 3-процентный налог на доходы от цифровых услуг. Подойдет для компаний с более чем 3000 цифровых транзакций в Италии. |

Словакия | Реализовано | 2018 | Определение постоянного представительства для целей корпоративного налога теперь включает иностранные компании, которые неоднократно оказывали услуги по транспортировке и размещению через цифровую платформу. |

Испания | Предлагается | 2019 (Ожидается) | 3-процентный налог на доходы от цифровых услуг. Будет применяться к компаниям с общей годовой выручкой во всем мире более 750 миллионов евро (868 миллионов долларов США) и выручкой в Испании в размере 3 миллионов евро (3,4 миллиона долларов США). |

Чили | Предлагается | 2019 (Ожидается) | Ожидается, что он будет работать как налог с продаж со ставкой 10 процентов.Будет применяться к цифровым брокерским услугам, развлекательным услугам (загружаемым, потоковым и т. Д.), Зарубежным рекламным услугам и подпискам на платформы, которые предоставляют технологические услуги или услуги хранения (включая облако или программное обеспечение). |

Великобритания | Предлагается | 2020 (Ожидается) | 2-процентный налог на доходы поисковых систем, платформ социальных сетей и онлайн-площадок. Будет применяться к компаниям, чья выручка от цифровых услуг превышает 500 миллионов фунтов стерлингов (638 миллионов долларов США).Льготы и более низкие ставки будут предоставлены для убыточных предприятий или компаний с низкой рентабельностью. |

Сингапур | Предлагается | 2020 (Ожидается) | Включено в налог на товары и услуги, если цифровые провайдеры имеют годовой глобальный доход более 1 миллиона сингапурских долларов (722 000 долларов США) и имеют продажи клиентам в Сингапуре на сумму более 100 000 сингапурских долларов (72 000 долларов США). |

Австралия | Консультация | Не определено | выпустил консультационный документ по цифровому налогообложению в октябре 2018 года и будет получать комментарии к нему до конца ноября. |

карт государственных налогов | Каково ваше положение в рейтинге?

Предоставление журналистам, налогоплательщикам и политикам основных данных о налогах и расходах является краеугольным камнем образовательной миссии Tax Foundation. Мы обнаружили, что один из лучших и наиболее интересных способов сделать это — визуализировать налоговые данные в виде карт.

Каждую неделю мы выпускаем новую налоговую карту, которая иллюстрирует один важный показатель государственных налоговых ставок, сборов, бремени и многого другого.

Если вам нравятся наши еженедельные налоговые карты, помогите нам продолжить эту работу и многое другое, сделав здесь небольшой вклад.

Избранные исследования

Ставки государственного и местного налога с продаж, середина 2020 года

8 июля 2020 г.

Насколько высоки налоги на пиво в вашем штате?

1 июля 2020 г.

Насколько высоки налоги на вино в вашем штате?

24 июня 2020

Насколько высоки налоги на крепкие спиртные напитки в вашем штате?

17 июня 2020 г.

В какой степени ваше государство полагается на налоги с продаж?

20 мая 2020

Есть ли в вашем штате налог на валовую выручку?

22 апреля 2020

Статьи по теме

Какова реальная стоимость 100 долларов в вашем штате?

5 августа 2020

Ставки государственного налога на бензин по состоянию на июль 2020 года

29 июля 2020 г.

Налоговые каникулы с продаж: политически целесообразная, но плохая налоговая политика, 2020 г.

22 июля 2020

Предельные налоговые ставки для транзитных предприятий по штату

15 июля 2020

Ставки государственного и местного налога с продаж, середина 2020 года

8 июля 2020 г.

Насколько высоки налоги на пиво в вашем штате?

1 июля 2020 г.

Оценка воздействия улучшенного режима возмещения затрат по штату

30 июня 2020 г.

Насколько высоки налоги на вино в вашем штате?

24 июня 2020

Насколько высоки налоги на крепкие спиртные напитки в вашем штате?

17 июня 2020 г.

Насколько высоки налоги на рекреационную марихуану в вашем штате?

10 июня 2020

Насколько высоки налоги на пары в вашем штате?

3 июня 2020 г.

В какой степени ваше государство полагается на налоги на собственность?

27 мая 2020

В какой степени ваше государство полагается на налоги с продаж?

20 мая 2020

В какой степени ваше государство полагается на индивидуальный подоходный налог?

13 мая 2020

Есть ли у вас государственная налоговая инвентаризация бизнеса?

6 мая 2020

Взимает ли ваше государство налог на акционерный капитал?

29 апреля 2020

Есть ли в вашем штате налог на валовой доход?

22 апреля 2020

Насколько хорошо финансируются пенсионные планы в вашем штате?

15 апреля 2020

Будут ли штаты взимать налоги с федерального правительства с линии выживания COVID-19 для малого бизнеса?

13 апреля 2020

Целевые фонды штата по выплате пособий по безработице могут иссякнуть в считанные недели

9 апреля 2020 г.

,