Налогообложение малого предпринимательства \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налогообложение малого предпринимательства (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Налогообложение малого предпринимательстваСудебная практика: Налогообложение малого предпринимательства Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 58 «Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 — 2027 годов» Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

(Юридическая компания «TAXOLOGY»)Управление ПФР пришло к выводу о неправомерном применении обществом, которое перешло на УСН и осуществляло деятельность в области строительства, пониженных тарифов страховых взносов в 2015 и 2016 годах, поскольку доля дохода от деятельности, для которой согласно п.

Такой подход обусловлен тем, что льготный тариф страховых взносов применяется только по вознаграждениям, источником которых являются налогооблагаемые доходы. Это, в свою очередь, связано с тем, что целью введения льготы являлось уменьшение налогового бремени для субъектов малого предпринимательства. Открыть документ в вашей системе КонсультантПлюс:

Такой подход обусловлен тем, что льготный тариф страховых взносов применяется только по вознаграждениям, источником которых являются налогооблагаемые доходы. Это, в свою очередь, связано с тем, что целью введения льготы являлось уменьшение налогового бремени для субъектов малого предпринимательства. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 20 «Взаимозависимые лица» НК РФ»Вместе с тем, налоговый орган не лишен права приводить доказательства, указывающие на направленность действий налогоплательщика и взаимозависимых с ним лиц в обход установленных главой 26.2 НК РФ ограничений в применении УСН как специального налогового режима, предназначенного для субъектов малого и среднего предпринимательства.»Статьи, комментарии, ответы на вопросы: Налогообложение малого предпринимательства

Налогообложение малого бизнеса | LIFE PAY

Но не менее ужасная вещь для ушей индивидуальных и частных лиц — это «налоги». Все учредители и директора налоговую проверку ждут как судный день. Потому что вместе с приходом налоговых инспекторов для Вашего предприятия могут настать последние дни. Налоги никто платить особо не горит желанием. С чего это я должен делиться своими доходами с государством, — думаете Вы. Каждый сам решает для себя — платить или нет в государственную казну. Хотя, если пролистать Налоговый Кодекс, то варианта «не платить» не существует.

Но не менее ужасная вещь для ушей индивидуальных и частных лиц — это «налоги». Все учредители и директора налоговую проверку ждут как судный день. Потому что вместе с приходом налоговых инспекторов для Вашего предприятия могут настать последние дни. Налоги никто платить особо не горит желанием. С чего это я должен делиться своими доходами с государством, — думаете Вы. Каждый сам решает для себя — платить или нет в государственную казну. Хотя, если пролистать Налоговый Кодекс, то варианта «не платить» не существует.Первым шагом в развитии и стимулировании малого бизнеса было принятие постановления Правительства Российской Федерации от 11 мая 1993 года «О первоочерёдных мерах по развитию и государственной поддержке малого предпринимательства в РФ».

В связи с этим постановлением и началась государственная поддержка малых предприятий. В это же время появились налоговые льготы для малого бизнеса. Результат этого постановления был положительным — заметно увеличилось число предприятий малого бизнеса.

Следующим шагом было принятие Федерального закона No222-ФЗ «Об упрощённой системе налогообложения, учёта и отчётности для субъектов малого предпринимательства».

Упрощение бухгалтерского учёта, составление налоговой отчётности и процедуры уплаты налогов и введение единого налога — таковы были цели этого закона. С помощью этого закона Правительство РФ хотело вывести в свет «теневой оборот». Но этого не произошло.

Впоследствии принимались ещё законы, касающиеся развития и стимулирования деятельности малого бизнеса в стране. И только с принятием ФЗ 1996 и 1998 годов налогообложение относительно малого бизнеса было кардинально изменено. Вследствие этого налоговая политика пошла по двум направлениям:

- система упрощённого бухгалтерского и налогового учёта, отчётности и налогообложения с введением единого налога на совокупный и вменённый доходы;

- предоставление специальных налоговых льгот — от снижения налоговых ставок до установления налоговых кредитов.

Все попытки государства продвинуть налогообложение малого бизнеса не оказались безрезультатными, но с другой стороны желаемый результат вновь не был достигнут. Всегда находились недостатки.

Всё поставил на свои места новый раздел Налогового Кодекса РФ «Специальные налоговые режимы» (8ой раздел). С появлением этого раздела были введены Единый сельскохозяйственный налог, ЕНВД, УСН. Добавление 8го раздела твёрдо поставило на ноги все попытки по становлению малого бизнеса в стране. Это и было последним решительным шагом в поддержке развития мелких предприятий.

Если система налогообложения несовершенна, то это не повод не платить налоги.

Для поддержки в РФ деятельности малого бизнеса существуют специальные режимы налогообложения, которые стимулирует развитие новых предприятий. Налогообложение малого бизнеса существует в двух формах: специальный и общий налоговый режим. При общем режиме налогообложения уплачиваются все налоги, установленные для данного вида деятельности. При специальном налоговом режиме происходит замена некоторых налогов (НДС, НДФЛ, ЕСН и т.п.) уплатой одного единого налога.

При специальном налоговом режиме происходит замена некоторых налогов (НДС, НДФЛ, ЕСН и т.п.) уплатой одного единого налога.

Но не каждое предприятие может выбрать для себя специальный режим налогообложения. Требования к организации малого бизнеса для разрешения использования упрощённой системы налогообложения закреплены в статье 346.12 Налогового Кодекса РФ.

Электронный научный архив УрФУ: Налогообложение малого предпринимательства в России: состояние и перспективы

Please use this identifier to cite or link to this item: http://hdl.handle.net/10995/77033

| Title: | Налогообложение малого предпринимательства в России: состояние и перспективы |

| Other Titles: | Taxation of Small Entrepreneurship in Russia: Condition and Prospects |

| Authors: | Mogilevskaya, J. Nikitina, N. Могилевская, Ю. А. Никитина, Н. Ю. |

| Issue Date: | 2019 |

| Publisher: | Издательство Уральского университета |

| Citation: | Могилевская Ю. А. Налогообложение малого предпринимательства в России: состояние и перспективы / Ю. А. Могилевская, Н. Ю. Никитина // Стратегии развития социальных общностей, институтов и территорий : материалы V Международной научно-практической конференции, Екатеринбург, 22-23 апреля 2019 г. : в 2-х т. — Екатеринбург : Изд-во Урал. ун-та, 2019. — Т. 2. — С. 139-143. |

| Abstract: | Normative bases of activity of subjects of small business and their taxation are presented. The main tendencies of development of small business at the present stage of the domestic economy are considered. The quantitative indicators of the taxation of small business have been analyzed and the potential increase in the tax burden on small business has been predicted. Problems in the system of taxation of small business in Russia are revealed and ways of their solution are offered. В статье представлены нормативные основы деятельности субъектов малого предпринимательства и их налогообложения. Рассмотрены основные тенденции развития малого бизнеса на современном этапе отечественной экономики. Проанализированы количественные показатели налогообложения малого бизнеса и спрогнозирован потенциально возможный рост налогового бремени на малый бизнес. Выявлены проблемы в системе налогообложения малого предпринимательства в России и предложены пути их решения. |

| Keywords: | SMALL ENTERPRISE TAXATION SIMPLIFIED TAXATION SYSTEM UNIFIED TAX ON IMPUTED IN-COME TAX BURDEN МАЛОЕ ПРЕДПРИЯТИЕ НАЛОГООБЛОЖЕНИЕ УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД НАЛОГОВОЕ БРЕМЯ |

| URI: | http://hdl.handle.net/10995/77033 https://elar.urfu.ru/handle/10995/77033 |

| Conference name: | V Международная научно-практическая конференция «Стратегии развития социальных общностей, институтов и территорий» |

| Conference date: | 22. 04.2019-23.04.2019 04.2019-23.04.2019 |

| ISBN: | 978-5-7996-2731-7 (т. 2) 978-5-7996-2730-0 |

| Origin: | Стратегии развития социальных общностей, институтов и территорий. Т. 2. — Екатеринбург, 2019 |

| Appears in Collections: | Конференции, семинары, сборники |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Налогообложение малого бизнеса — Отечественные записки

Французское налоговое законодательство предусматривает применение режима упрощенных и вмененных налогов для малых предприятий.

Наиболее упрощенная схема налогообложения предусмотрена для микропредприятий, годовой оборот которых не превышает 500 000 французских франков (если предприятие занимается торговыми операциями) или 175 000 французских франков

Такие предприятия не подают декларации о налоге на добавленную стоимость, однако выплачивают подоходные налоги, уровень которых также зависит от рода деятельности (торговые операции, услуги и прочие виды деятельности). На микропредприятии ведется лишь учет закупок и финансовых поступлений, а также составляются формальные счета на НДС, в которых, впрочем, указывается, что НДС не взимается.

Такие предприятия не подают декларации о налоге на добавленную стоимость, однако выплачивают подоходные налоги, уровень которых также зависит от рода деятельности (торговые операции, услуги и прочие виды деятельности). На микропредприятии ведется лишь учет закупок и финансовых поступлений, а также составляются формальные счета на НДС, в которых, впрочем, указывается, что НДС не взимается.Упрощенный налоговый режим применяется по отношению к малым и средним предприятиям, годовой оборот которых составляет от 500 000 до 5 000 000 французских франков (если предприятие занимается торговыми операциями) или от175 000 до 1 500 000 французских франков (если предприятие занимается предоставлением услуг или некоммерческой деятельностью). Налогооблагаемый доход в данном случае представляет собой разницу между фактическим доходом и расходами предприятия. Форма отчетности при упрощенном налоговом режиме также является упрощенной — малые и средние предприятия представляют в налоговые органы основные данные о своем балансе, основных фондах, размере инвестиций и финансовых результатах деятельности. Предприятия, занимающиеся оказанием услуг, могут несколько снизить свой налогооблагаемый доход, если они согласятся на проверку своей деятельности официальным аудитором.

Предприятия, занимающиеся оказанием услуг, могут несколько снизить свой налогооблагаемый доход, если они согласятся на проверку своей деятельности официальным аудитором.

Малые и средние предприятия, имеющие статус юридического лица ипринадлежащие физическим лицам, уплачивают подоходный налог по ставке 19%(стандартный налог во Франции составляет 33%). Часть налогооблагаемой прибыли, с которой взимается сокращенный налог, должна быть использована для капиталовложений в это же предприятие. Такие предприятия также уплачивают и НДС, однако они делают это не ежемесячно, как остальные предприятия, а ежеквартально.

УкраинаВ стране действуют некоторые исключения из общей системы налогообложения для малых и средних предприятий.

Большинство малых и средних предприятий могут начать свою деятельность лишь после приобретения лицензии. Обязательному лицензированию подлежат юридические лица, занимающиеся оптовой и розничной торговлей, оказанием бытовых и коммунальных услуг, обменом валюты, игровым бизнесом, физические лица, занимающиеся оптовой и розничной торговлей вне пределов рынка или оказанием бытовых и коммунальных услуг. Цена лицензии вычитается из налогооблагаемой прибыли, представляя собой, таким образом, «минимальный» фиксированный налог. В некоторых регионах Украины можно приобрести «специальную лицензию», которая стоит дороже обычной, но освобождает своих владельцев от налогов на прибыль и подоходного налога, от, налога на фонд заработной платы и от нескольких других налогов, а также от необходимости вести бухгалтерский учет того вида деятельности, на который приобретена лицензия.

Цена лицензии вычитается из налогооблагаемой прибыли, представляя собой, таким образом, «минимальный» фиксированный налог. В некоторых регионах Украины можно приобрести «специальную лицензию», которая стоит дороже обычной, но освобождает своих владельцев от налогов на прибыль и подоходного налога, от, налога на фонд заработной платы и от нескольких других налогов, а также от необходимости вести бухгалтерский учет того вида деятельности, на который приобретена лицензия.

Индивидуальные предприниматели и не имеющие статуса юридического лица предприятия, количество работников которых не превышает 10 человек, могут уплачивать единый налог, который заменяет всю совокупность налогов на предпринимательскую деятельность. Величина налога зависит от вида деятельности, однако его могут уплачивать лишь те предприятия, годовой оборот которых не превышает 500 000 гривен. Уплата единого налога позволяет упростить учет и отчетность малого предприятия. Единый налог могут уплачивать и предприятия, имеющие статус юридического лица, количество работников которых не превышает 50 человек, а годовой оборот —1000000 гривен. В отношении таких предприятий действуют две ставки единого налога: в случае, если предприятие выплачивает НДС, единый налог составляет 6% от прибыли; в случае, если оно отказывается от выплаты НДС, — 10%.

Единый налог могут уплачивать и предприятия, имеющие статус юридического лица, количество работников которых не превышает 50 человек, а годовой оборот —1000000 гривен. В отношении таких предприятий действуют две ставки единого налога: в случае, если предприятие выплачивает НДС, единый налог составляет 6% от прибыли; в случае, если оно отказывается от выплаты НДС, — 10%.

Малые и средние предприятия должны пройти особую регистрацию для уплаты НДС в случае, если совокупная величина налогооблагаемой суммы сделок за любой 12-месячный срок превышает 61 200 гривен.

ЛитваМетод налогообложения малых и средних предприятий зависит от статуса налогоплательщика (юридическое или физическое лицо) и, в некоторых случаях, от вида деятельности.

Стандартный подоходный налог с юридических лиц составляет 29% от чистой налогооблагаемой прибыли. Малые предприятия, валовой доход которых составляет менее $25 000 в год, платят подоходный налог по ставке 15%. При этом на малом предприятии должно быть не более 50 работников, а его деятельность должна быть не связана с производством и реализацией алкогольной продукции, нефти и продукции нефтепереработки, продовольствия и ряда других товаров. Юридические лица, работающие в области сельскохозяйственного производства, имеют возможность платить налог на прибыль по ставке 10%.

При этом на малом предприятии должно быть не более 50 работников, а его деятельность должна быть не связана с производством и реализацией алкогольной продукции, нефти и продукции нефтепереработки, продовольствия и ряда других товаров. Юридические лица, работающие в области сельскохозяйственного производства, имеют возможность платить налог на прибыль по ставке 10%.

Физические лица-предприниматели, осуществляющие свою деятельность без лицензии, платят только личный подоходный налог по ставке 29%. Предприниматели, занимающиеся некоторыми видами деятельности и не использующие наемную рабочую силу, должны приобретать лицензию, плата за которую заменяет личный подоходный налог. В этом случае они платят НДС платежи в социальные фонды. Лицензионный режим распространяется на производство и продажу одежды, туризм, кустарное производство, парикмахерские и фотографические услуги, торговлю из киосков, сповозок, на открытых рынках, перевод с иностранных языков, профессиональный спорт и др. Если в период действия лицензии валовой доход налогоплательщика в результате его лицензированной деятельности составит более $25000, то ему потребуется получение дополнительной лицензии, которая стоит почти вдвое дороже обычной.

Если в период действия лицензии валовой доход налогоплательщика в результате его лицензированной деятельности составит более $25000, то ему потребуется получение дополнительной лицензии, которая стоит почти вдвое дороже обычной.

Для ведения бухгалтерского учета налогоплательщики обязаны иметь книги учета доходов и расходов, а также книги регистрации потоков денежных средств.

Налогоплательщики (физические и юридические лица), годовой оборот которых превышает $25000, обязаны подавать декларацию и платить НДС. Налогоплательщикам, годовой оборот которых ниже этого уровня, платить НДС не обязательно.

ВеликобританияВ большинстве случаев малые и средние предприятия подчиняются тем же правилам расчета и декларирования доходов, как и другие налогоплательщики, хотя и с небольшими исключениями.

Предприятия, ежегодный доход которых менее 15 000 фунтов стерлингов, заполняют только простую налоговую декларацию без подробных данных освоей деятельности или активах/обязательствах. В стране действует прогрессивная шкала подоходного налогообложения: ставка 10% распространяется на лиц и товарищества с ежемесячным доходом до 1520 фунтов стерлингов, 22%— с доходом от 1521 до 28400фунтов стерлингов,40%— с доходом свыше 28400 фунтов стерлингов. Аналогичная система распространяетсяи накорпорации (10%— при доходе до 10000 фунтов стерлингов, 20%— при доходе от 10001 до 50000 фунтов стерлингов и т. д.).

В стране действует прогрессивная шкала подоходного налогообложения: ставка 10% распространяется на лиц и товарищества с ежемесячным доходом до 1520 фунтов стерлингов, 22%— с доходом от 1521 до 28400фунтов стерлингов,40%— с доходом свыше 28400 фунтов стерлингов. Аналогичная система распространяетсяи накорпорации (10%— при доходе до 10000 фунтов стерлингов, 20%— при доходе от 10001 до 50000 фунтов стерлингов и т. д.).

Весьма распространена налоговая скидка на амортизацию зданий и оборудования, которая позволяет некоторым малым предприятиям вычитать из своей налогооблагаемой базы до 40%. Так же действуют налоговые льготы на инвестиции в информационные технологии, средства связи и на научно-исследовательскую работу.

ГолландияМалые и средние предприятия подчиняются обычным правилам расчета идекларирования дохода, однако имеют ряд преимуществ, связанных, в основном, с прогрессивной шкалой налогообложения.

Предприятия, налогооблагаемый доход которых не превышает 50 000 гульденов, уплачивают подоходный налог по ставке 30%; если же такой доход превышает 50 000 гульденов — по ставке 35%. Налогооблагаемый доход уменьшается за счет инвестиций в некоторые капитальные активы. Правительство также поощряет научно-исследовательскую деятельность предприятий: в том случае, если компания принимает на работу сотрудника для проведения научно-исследовательских и опытно-конструкторских работ, то она получает право на уменьшение налогов на фонд заработной платы. Объектом особого льготного налогообложения являются вновь создаваемые предприятия.

Специальная личная льгота, снижающая налогооблагаемый доход, предоставляется индивидуальным предпринимателям. Размер этой льготы изменяется в зависимости от величины полученной предпринимателем налогооблагаемой прибыли: когда такая прибыль составляет менее 96 170 гульденов, позволяется вычитать 13 110 гульденов; когда же прибыль превышает 108 395 гульденов, вычитаемая сумма снижается до 8 730 гульденов. Предприниматель, супруга/супруг которого работает на данном предприятии, имеет еще одну налоговую льготу.

Предприниматель, супруга/супруг которого работает на данном предприятии, имеет еще одну налоговую льготу.

Каких-либо особых налоговых режимов для малых и средних предприятий нет. Налоговое законодательство построено по принципу нейтральности, в соответствии с которым ко всем предприятиям, независимо от их юридической формы, типа хозяйственной деятельности, размера или места нахождения, применяются одна и та же налоговая база, одни и те же ставки налогообложения.

Однако из этого принципа нейтральности имеются исключения в форме налоговых льгот, специально предоставляемых малым предприятиям. Они представляют упрощенную налоговую декларацию, используют кассовый метод учета доходов и обязаны зарегистрироваться только в налоговой инспекции. Малые предприятия с доходом менее $110000 могут подавать налоговую декларацию только раз в год, а не ежемесячно, как предприятия с большим доходом.

Частично освобождаются от налога дивиденды компаний, акции которых не котируются на бирже. Эта льгота имеет целью стимулировение инвестиций в малые предприятия и компенсирование им более высокой стоимости заемного капитала.

Соединенные Штаты АмерикиОтсутствуют какие-либо особые налоговые режимы для малых и средних предприятий. Все предприятия обязаны вести полный и тщательный бухгалтерский учет, который используется при расчете прибыли для целей налогообложения. Однако в законах о подоходном налоге имеется ряд специальных положений о малых предприятиях, которые позволяют упростить процедуру учета и отчетности.

Компании, имеющие низкие прибыли, платят подоходный налог по более низким ставкам: при годовой налогооблагаемой прибыли до $50 000 — по ставке 15%; от $50 000 до $75 000 — по ставке 25%; от $75 000 до $10 000 000 — по ставке 34%; свыше $10 000 000 — по ставке 35%. Некоторые мелкие налогоплательщики могут использовать кассовый метод учета, а не учет методом начисления. Малые предприятия могут уводить от налогообложения инвестиции в капитальные активы, если их годовой объем не превышает $24 000.

В ряде случаев американские малые предприятия действуют не в качестве корпораций, а как товарищества, что позволяет им избегать двойного налогообложения (корпорации платят налоги не только с прибыли, но и с выплаченных дивидендов).

* Справка составлена по материалам, предоставленным Ресурсным центром малого предпринимательства.

Налоги для малого бизнеса в 2020 году вырастут почти на 5 процентов — Российская газета

Согласно документу, размер применяемых к налогам коэффициентов-дефляторов (К1) на будущий год составит для единого налога на вмененный доход (ЕНВД) — 2,009, для патентной системы — 1,592, для торгового сбора — 1,382. Рост составит 4,9 процента (коэффициент-дефлятор по ЕНВД на 2020 год (2,009) делится на коэффициент на 2019 год (1,915). Рост коэффициентов учитывает ожидаемую инфляцию.

Минэкономразвития, предлагая повышение, лишь следует утвержденной методике, напоминает Уполномоченный при президенте по защите прав предпринимателей Борис Титов. Эти налоги и сборы осенью индексируют ежегодно. С этой целью осенью устанавливают размер применяемых к налогам коэффициентов-дефляторов на следующий год. «И у правительства, в первую очередь у минфина, есть выбор. Либо механически повышать налоги, следуя за официальной инфляцией, либо признать, что малый бизнес сильнее прочих игроков страдает от падения потребительского спроса, и наш профицитный бюджет пока как-нибудь обойдется без роста налоговой нагрузки», — говорит Титов. По его мнению, поднимать налоги для малых предприятий можно «только на фоне экономического роста, а предпосылок к нему мы пока что не видим».

Рост коэффициентов-дефляторов должен учитывать изменение потребительских цен в предыдущем году

«Инфляция в прошлом году была высокой, около шести процентов, и минэкономразвития сделало такую корректировку, — уточнил президент общественной организации «ОПОРА России» Александр Калинин. — Конечно, это немало, но есть несколько выходов. Во-первых, в каждом регионе есть свой коэффициент К2, муниципалитет может снизить до конца года для МСП. Во-вторых, можно обратиться в Госдуму с законодательной инициативой, чтоб коэффициент был заморожен. Такое право есть у правительства и депутатов. В-третьих, ЕНВД — налог добровольный, предприниматель вправе сменить этот режим на патент или упрощенную систему налогообложения».

Налогообложение для малого бизнеса + 1С:Упрощенка (комплексная программа)

Главная > Курсы > Бухгалтерские курсы и 1С > Курсы налогообложения > Предпринимательство > 1C, Бухгалтерский учет, налогообложение, МСФО > Тендеры, аукционы, предпринимательство

Код курса: Т-УПНАЛ1С83-В

Предпринимательство

Бухгалтерский учет и 1С

Эту Программу повышения квалификации

в нашем Центре успешно закончили

71 человек!

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Работать удалённо и получать высокую зарплату умеют не только айтишники! Сегодня многие профессиональные бухгалтеры переходят на дистанционную работу. Учиться, повышать квалификацию, проходить тесты — всё можно делать онлайн!

Профессия бухгалтера стала самой востребованной вакансией по последнему исследованию пресс-службы Минтруда РФ. Причем, по сравнению с предыдущим годом, потребность в бухгалтерах выросла на 23%.

С дипломом «Специалиста» не нужно постоянно доказывать работодателю свою значимость: у вас на руках престижный документ, означающий что вас обучали лучшие преподаватели-практики индустрии.

Наши педагоги научат всем тонкостям работы бухгалтера — от азов профессии до самых сложных и узких областей. Кризис? Пандемия? Вы готовы к любым поворотам и знаете, как проходить самые сложные проверки. Станете незаменимым сотрудником вместе со «Специалистом»!

Наши эксперты разработали для Вас комплексную программу подготовки «Налогообложение для малого бизнеса + 1С:Упрощенка». Пройдя обучение по комплексной программе, Вы получите все необходимые знания и навыки в области налогообложения в малом бизнесе. Программа составлена с учетом наиболее распространенных требований работодателей к сотрудникам. Пройдя обучение по комплексной программе, Вы станете специалистом высокого уровня и сможете уверенно претендовать на хорошую должность и высокую заработную плату!

Для Вас – уникальные преимущества комплексной программы:

- Экономия средств – стоимость комплексной программы меньше, чем стоимость того же набора курсов по отдельности!

- Удобный график обучения, составленный для Вас личным менеджером с учетом Ваших требований!

Воспользуйтесь этими преимуществами – запишитесь на обучение!

В комплексную программу подготовки входят курсы:

| с 10:00 до 17:00 | Вечер или Выходные Стандартная цена |

Онлайн | Записаться | |||

|---|---|---|---|---|---|---|

| Частные лица | 22 890 | 22 890 | 22 890 | |||

| Организации | 25 890 | 25 890 | 25 890 | |||

| Первый взнос(для частных лиц) | 4 550 | 4 550 | 4 550 |

Заказ добавлен в Корзину.

Для завершения оформления, пожалуйста, перейдите в Корзину!

Документы об окончании

В зависимости от программы обучения выдаются следующие документы:

Удостоверение*

Свидетельство

Cертификат международного образца

*Для получения удостоверения вам необходимо предоставить копию диплома о высшем или среднем профессиональном образовании.

По окончании каждого отдельного курса, входящего в Программу повышения квалификации, в вашем личном кабинете формируются электронные сертификаты об обучении по каждому отдельному курсу. По окончании обучения по Программе повышения квалификации вы получаете Удостоверение о повышении квалификации по этой программе. Если вы проходили курсы, входящие в Программу повышения квалификации, по отдельности, то вы получите Удостоверения за каждый пройденный курс.

Обязательно уточняйте перед заключением договора, какой документ Вам будет выдан после окончания обучения!

Все документы ЦентраГлавная > Курсы > Бухгалтерские курсы и 1С > Курсы налогообложения > Предпринимательство > 1C, Бухгалтерский учет, налогообложение, МСФО > Тендеры, аукционы, предпринимательство

Проблемы налогообложения субъектов малого предпринимательства

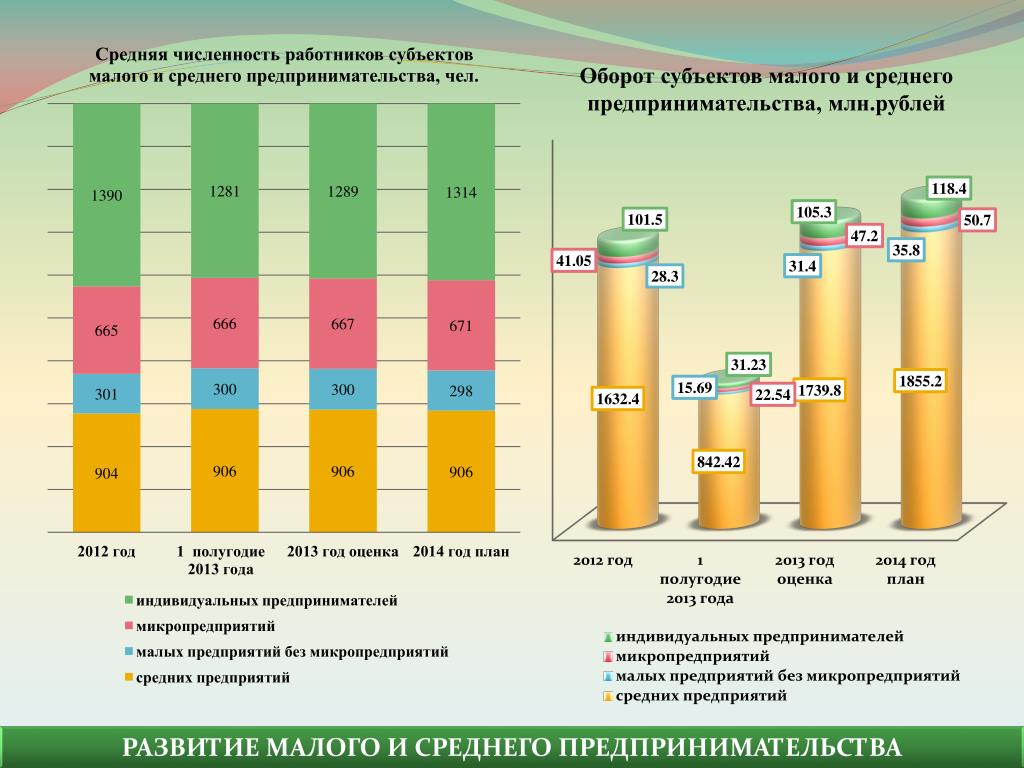

Развитие малого бизнеса остается одной из важнейших проблем развития российской экономики в целом. Как известно, одним из определяющих факторов, влияющих на состояние сферы малого предпринимательства, является налогообложение. Поэтому для того, чтобы поддерживать эту сферу на должном уровне, необходима достаточно развитая налоговая система.

Бюджет государства в большей степени формируется за счет налоговых поступлений, и чем шире база налогообложения, тем больше доходная часть бюджета. Следовательно, развивая систему налогообложения, государство, с одной стороны, стимулирует деловую активность предпринимателей, с другой стороны, обеспечивает эффективную систему взимания налогов.

Налоговая политика в России по отношению к субъектам малого бизнеса развивается по двум направлениям: введение упрощенной системы учета, отчетности и налогообложения, второе направление — предоставление на определенных условиях и на определенный срок в целях стимулирования развития малых предприятий специальных налоговых льгот (снижение налоговой ставки, установление налогового минимума и т.д.).

На современном этапе в стране система налогообложения недостаточно развита, об этом свидетельствует ряд проблем. Действующая налоговая система носит фискальный характер, т.е. направлена на максимальное изъятие средств предприятий, что лишает их прибыли, а соответственно, и стимула к совершенствованию. Кроме того, такая политика способствует развитию теневого сектора экономики. Помимо этого, высокие ставки налогов на прибыль, имущество, НДС также оказывают антистимулирующее действие на развитие предпринимательской, инвестиционной, инновационной среды в стране.

Высокая ставка НДС вынуждает производителей удерживать цены на высоком уровне, тогда их товар не является конкурентоспособным. В целях снижения цен, предприниматели вынуждены оплачивать НДС при помощи собственных средств, и тогда он перестает быть косвенным налогом.

По аналитическим данным сборы во все уровни бюджета достигают 90% балансовой прибыли предприятий, а в некоторых случаях превышают 100%, поскольку налоги взимаются не только с прибыли, но и с оборотных средств.

В российском налоговом законодательстве не используются льготы, а именно дифференцированные ставки налогов в зависимости от величины налогооблагаемой базы, дохода, стоимости имущества. Введение подобных льгот повысило бы эффективность поддержки государством малого бизнеса.

Со становлением рыночной экономики в России развивалась и система налогообложения, однако делала она это довольно медленно. И поэтому на сегодняшний день в налоговой системе имеется ряд существенных недостатков и проблем. Существует острая необходимость в совершенствовании налоговой политики.

Е. Ю. Котлярова Уральский государственный экономический университет (Екатеринбург)

Конкурентоспособность территорий. Материалы XV Всероссийского форума молодых ученых с международным участием в рамках III Евразийского экономического форума молодежи «Диалог цивилизаций «ПУТЬ НАВСТРЕЧУ» Часть 4. Направления: 6. Правовые аспекты развития экономики, 8. Формирование и развитие финансовой и налоговой политики, 20. Бизнес и власть: модернизация отношений, Екатеринбург Издательство Уральского государственного экономического университета 2012

Количество показов: 2726

Налоги на малый бизнес 101 | RamseySolutions.com

Вы когда-нибудь задумывались, почему налоги так часто упоминаются в одном приговоре со смертью? Они оба неприятны, и вы, в конце концов, не можете избежать ни одного из них. Но это не должно вас расстраивать! Ваш бизнес убивает его, а ваших клиентов обслуживают. Вам просто нужно оставить дядю Сэма и КГБ — ой. . . IRS — со спины. А для этого вам нужно знать, каковы ставки налога на малый бизнес.

Итак, давайте пройдемся через это вместе.

Что такое бизнес-налог?

Налоги, которые вы платите, и то, как вы их платите, зависят от того, как вы открываете свой бизнес, но существует три основных типа налогов на бизнес. 1

1. Налог на прибыль

Все предприятия должны подавать годовую налоговую декларацию. Корпорации C платят подоходный налог по корпоративной ставке, в то время как все другие предприятия считаются «сквозными» организациями и облагаются налогом по индивидуальной ставке (мы рассмотрим их через минуту).

2. Расчетные налоги

Фрилансерам, независимым подрядчикам и владельцам малого бизнеса, которые рассчитывают получить задолженность по налогам не менее 1000 долларов, необходимо рассчитывать и платить ежеквартальные налоги. Если вы им не платите или не платите достаточно, на вас могут наказать штрафы и проценты, и вы откроетесь для всех видов неприятностей . Таким образом, вы должны быть уверены, что знаете сроки оплаты и период оплаты сметы. 2

Налоги на бизнес могут сбивать с толку.Получите необходимую помощь.

| Когда вам платят | Срок уплаты налогов |

|---|---|

1 января — 31 марта | 15 апреля |

1 апреля — 31 мая | 15 июня |

1 июня – авг.31 | 15 сентября |

, 1 сентября — дек. 31 | 15 января следующего года |

3. Налоги на трудоустройство

Самозанятые лица должны платить налоги на самозанятость, то есть налоги на социальное обеспечение и медицинское обслуживание.

Вы должны платить налог на самозанятость, если:

- Ваш чистый доход составляет 400 долларов США или более

- Вы работаете в церкви или квалифицированной контролируемой церковью организации, которая освободила вас от налогов на социальное обеспечение и медицинскую помощь, и вы зарабатываете 108 долларов.28 и более в заработной плате. 3 Это не относится к служителям или членам религиозного ордена (например, монахиням).

Если у вас есть сотрудники, вы должны платить налоги на занятость, которые включают:

- Налоги на социальное обеспечение и медицинское обслуживание

- Удержание федерального подоходного налога (технически он оплачивается вашим сотрудником, но вы несете ответственность за обеспечение его получения дядей Сэмом)

- Федеральный налог на безработицу (FUTA)

Существуют также различные акцизы в зависимости от типа бизнеса.Часто называемые налогами на грехи, это может быть что угодно, от налогов на покупку большегрузных автомобилей до продажи алкоголя и табака.

Какая ставка налога на бизнес на 2020 год?

Теперь, когда мы знаем, какие налоги платят предприятия, каковы ставки? Это зависит от того, как вы открываете свой бизнес. Есть два основных способа сделать это.

C Корпорации

Этот простой (вроде). Закон о сокращении налогов и занятости от 2018 года — также известный как закон о налоговой реформе — снизил ставку подоходного налога до фиксированной 21% для всех предприятий, созданных как корпорации C.Достаточно просто, правда? Но есть еще кое-что.

Если корпорация выплачивает дивиденды, акционеры платят налоги с тех, которые указаны в их личных налоговых декларациях. Таким образом, прибыль корпорации C облагается налогом дважды. Дивиденды бывают двух типов: квалифицированные и неквалифицированные. Давайте посмотрим на эти:

- Квалифицировано : Если вы владеете акциями более 60 дней, этот дивиденд соответствует требованиям . Квалифицированные дивиденды получают выгодные налоговые ставки и облагаются налогом по ставке долгосрочного прироста капитала.

- Без оговорок : Также известные как обыкновенные дивиденды, они облагаются налогом по обычной ставке подоходного налога акционера (подробнее об этом ниже!).

Транзитные объекты

Ставка налога для сквозных организаций такая же, как и ставка налога на доходы физических лиц собственника. 4 Существует также альтернативный минимальный налог (AMT). AMT применяется только к определенным лицам с высоким доходом, которые в противном случае могут избежать уплаты подоходного налога с физических лиц. 5

Итак, какие виды бизнеса являются сквозными?

- ИП: Бизнес, единственным владельцем которого являетесь вы. Вы — начальник и несете полную ответственность за все, что происходит. Очень важно, чтобы ваши личные финансы и финансы бизнеса были разделены, чтобы у вас не возникло никаких проблем с налогами.

- Товарищество с ограниченной и ограниченной ответственностью: Бизнес, принадлежащий двум или более людям.Ограниченное партнерство (LP) имеет больший потенциал для личного конфликта между партнерами, поскольку только один из партнеров несет неограниченную ответственность, то есть они находятся на крючке по любым долгам или счетам, если бизнес развалится. Партнеры с ограниченной ответственностью также имеют ограниченный контроль над бизнесом. Однако в партнерстве с ограниченной ответственностью (LLP) все партнеры защищены от долгов и обязательств перед партнерством.

- Общество с Ограниченной Ответственностью (ООО): ООО помогают отделить личные активы и обязательства от деловых, снижая ваш личный риск, если ваш бизнес не может оплачивать счета.В ООО ваши прибыли и убытки могут переходить к вашему личному доходу без уплаты корпоративных налогов, но участники ООО считаются самозанятыми и должны платить налоги на самозанятость.

- Корпорация S: Корпорация S структурирована таким образом, чтобы избежать двойного налогообложения, которое имеет место в корпорации C. Корпорации S позволяют прибыли и некоторым убыткам напрямую переходить к личному доходу владельцев, не облагаясь ставками корпоративного налога. Но у S-корпораций есть некоторые ограничения: у вас не может быть более 100 акционеров, и все акционеры должны быть U.С. граждане. Кроме того, S-корпорации по-прежнему должны соблюдать строгие процедуры регистрации и эксплуатации.

Государственные и местные налоги с предприятий

В зависимости от того, где вы живете, вам, возможно, придется платить государственные и местные налоги. Типы и суммы налогов, которые вы будете платить, различаются в зависимости от вашего местоположения. Здесь действительно может пригодиться налоговый профи. Наши местные поставщики услуг, одобренные налогом на малый бизнес (ELP), ориентированы на местных поставщиков. Они живут в вашем районе и могут помочь вам ознакомиться со сложными налоговыми законами штата, округа или города.

Следует помнить о трех крупных государственных и местных налогах:

- Подоходные налоги штата: Если вы не проживаете в одном из штатов, где их нет, вы должны будете платить подоходный налог штата.

- Налоги на недвижимость: Если вы владеете коммерческой недвижимостью, вам придется платить налоги на недвижимость, которые обычно взимаются на уровне округа или города.

- Налог с продаж : Если вы продаете вещи, вы несете ответственность за сбор налогов с продаж.Если вы продаете вещи через Интернет, это может быть сложно, потому что в некоторых штатах взимается плата в зависимости от того, где находится продавец , в то время как в других штатах взимаются налоги в зависимости от того, где находится покупатель .

Тот, кто может помочь вам с уплатой налогов

Нам не нужно говорить вам, что налоги на бизнес — это проблема. Это такая проблема, что большинство владельцев малого бизнеса тратят от 21 до 120 часов каждый год на бухгалтерский учет и налоги. 6 Это время, которое вы могли бы потратить на обслуживание клиентов или развитие своей команды, или, ну, буквально на что-нибудь еще, что, по вашему мнению, является более продуктивным использованием вашего времени.

Наши ELP по налогам на малый бизнес помогут вам проконсультировать и направят вас по любым вопросам, которые могут у вас возникнуть в отношении федеральных, государственных или местных налогов. Они могут помочь вам подать декларацию и увеличить ваши удержания.

Найдите своего налогового профи сегодня!

Сколько налогов платят малые предприятия? Простое руководство

7 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Сколько малые предприятия платят налоги?

Малые предприятия платят в среднем 19.8 процентов налогов в зависимости от типа малого бизнеса. Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. По данным Управления малого бизнеса, корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26,9%.

FreshBooks, от выставления счетов до платежей и всего, что между ними. Попробуйте бесплатно

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Каким образом облагается налогом малый бизнес?

Вы можете быть удивлены, узнав, что большинство малых предприятий не платят корпоративный налог на прибыль.

Фактически, 75 процентов малых предприятий считаются не корпорациями, а так называемыми «некорпоративными сквозными организациями». Это означает, что они платят личную ставку налога владельца, согласно Национальной федерации независимого бизнеса.

Владельцы включают доход от своего малого бизнеса в свои личные налоги, поэтому их ставки подоходного налога рассчитываются на основе общего дохода владельца бизнеса.

Используйте шкалы федерального дохода за 2018 год, чтобы узнать, какой процент налога вы должны будете платить в зависимости от вашего дохода:

- Например, если вы зарабатываете от 38 701 до 82 500 долларов в год, вы будете облагаться налогом в размере 4 453,50 долларов плюс 22% от вашего дохода сверх 38 700 долларов. Средний владелец малого бизнеса зарабатывает 59 776 долларов в год. Базовый сбор в размере 4453,50 долларов США плюс 4636 долларов США.72 (22 процента от 21 076 долларов) означает, что владелец, зарабатывающий 59 776 долларов, будет облагаться налогом в размере 9 090,22 долларов.

Payscale сообщает о средней зарплате владельцев малого бизнеса в размере 59 776 долларов.

Затем используйте этот калькулятор налогов штата, чтобы оценить, какие налоги вы будете облагать налогом на уровне штата.

- Например, в Нью-Йорке подоходный налог штата составит 3 033,35 доллара.

Итак, в Нью-Йорке с вас будут платить 12 123,57 доллара из 59 776 долларов в год. Не волнуйтесь, если это число окажется высоким! Вы можете потребовать множество вычетов.

Тем не менее, в зависимости от структуры вашего бизнеса применяются разные налоговые правила. Большинство малых предприятий являются индивидуальными предприятиями — более 70 процентов индивидуальных предприятий в США имеют одного владельца и официально не созданы как бизнес с государством. Владелец сообщает доход от бизнеса по своим личным налогам.

Товарищества — это предприятия с более чем одним владельцем, каждый из которых индивидуально отчитывается о своих доходах по личным налогам.

Корпорации — это юридические структуры, которые предоставляют компаниям многие из прав, которыми обычно пользуются физические лица.В этом случае бизнес платит налоги самостоятельно; владелец не сообщает о доходах по своим личным налогам.

Ставка корпоративного налога теперь составляет 21 процент, по сравнению с 37 процентами благодаря Закону о сокращении налогов и занятости, подписанном в декабре 2017 года. Эта ставка затрагивает более крупные предприятия и те, которые считаются корпорациями для целей налогообложения. 21 процент — это фиксированная ставка без срока действия.

Ставка налога для компаний с ограниченной ответственностью (LLC) зависит от их бизнес-структуры: индивидуальное предпринимательство, товарищество или корпорация.

Перечень налогов для владельцев малого бизнеса:

- Налог на прибыль. Федеральные налоги и налоги штата, если применимо.

- Налог на самозанятость. Это покрывает социальное обеспечение и Medicare. Большинству малых предприятий придется платить этот налог, который в настоящее время составляет 15,3 процента.

- Налоги с заработной платы. Малый бизнес должен выплачивать 7,25 процента от общей суммы заработной платы работника. Налоги на безработицу и компенсации работникам могут быть дополнительными.

- Налог на прирост капитала. Это налогообложение инвестиций или продажи ваших активов.Активы, удерживаемые более года, облагаются налогом в размере 0, 15 или 20 процентов, в зависимости от общего дохода (более высокие ставки применяются к более высоким доходам). Активы, удерживаемые менее года, считаются частью дохода бизнеса и облагаются налогом в соответствии с доходными категориями.

- Налог на имущество. Любые здания или земля, принадлежащие малому бизнесу, будут облагаться налогом. Налог на недвижимость варьируется от 0,18 процента до 1,89 процента в зависимости от штата.

- Налог на дивиденды. Дивиденды от инвестиций малого бизнеса считаются доходом и облагаются налогом в соответствии с налоговой шкалой владельца или ставкой корпоративного налога в зависимости от структуры компании.

2. Какова ставка налога на малый бизнес в штате?

Государственный подоходный налог изменился благодаря Закону о сокращении налогов и занятости, а также другим государственным налогам. Не во всех штатах есть подоходный налог. По данным Налогового фонда, в некоторых штатах налоги на бизнес более благоприятны для малого бизнеса, чем в других.

Например, Флорида — один из лучших штатов, потому что здесь нет индивидуального подоходного налога. В Неваде нет корпоративного или индивидуального подоходного налога, а в Нью-Гэмпшире нет налога с продаж.В наиболее благоприятных штатах обычно отсутствуют крупные налоги.

С другой стороны, худшие штаты — это Нью-Йорк, Калифорния и Нью-Джерси. Общий фактор — высокие налоговые ставки. Например, в Нью-Джерси не только высокие налоги на недвижимость, но и второй по величине корпоративный подоходный налог в стране, налог на наследство и плохо структурированный индивидуальный подоходный налог.

3. Сколько в среднем малый бизнес платит налоги?

Малые предприятия всех типов платят среднюю налоговую ставку примерно 19.8 процентов, по данным Управления малого бизнеса.

Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. Корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26,9%.

Корпорации в среднем имеют более высокую налоговую ставку, потому что они получают больший доход. Это легко понять, если учесть, что более 18 процентов малых S-корпораций зарабатывают не менее 100 000 долларов США в год, в то время как почти 60 процентов малых предприятий с одним владельцем зарабатывают менее 10 000 долларов США.

4. Сколько может заработать малый бизнес до уплаты налогов?

Согласно IRS, все предприятия должны подавать годовую налоговую декларацию. Исключение составляют партнерства, которые вместо этого должны подавать информационный отчет. А если у вас есть сотрудники, налоги на занятость (например, налоги на социальное обеспечение) являются обязательными.

Владельцы бизнеса, которые зарабатывают менее 400 долларов, могут не платить налог на самозанятость. Но это единственный налог, которого можно избежать.

К счастью, IRS, вероятно, не будет заинтересована в аудите вашего малого бизнеса, пока вы не получите прибыль.Но важно по-прежнему подавать налоговую декларацию, даже если вы несете убытки, чтобы воспользоваться вычетами и избежать юридических проблем в будущем.

5. Сколько малому бизнесу следует откладывать на налоги?

Отложите от 30 до 40 процентов своего дохода на покрытие федеральных налогов и налогов штата. Помните, что вы будете платить эти налоги ежеквартально, поэтому регулярно откладывайте средства. Вы можете сэкономить меньше в зависимости от того, какой у вас малый бизнес.

Когда вы откладываете деньги на налоги, это зависит от того, насколько организован ваш бизнес.

- Новичок в игре для малого бизнеса? Старайтесь откладывать не менее 30 процентов каждый раз, когда вам платят.

- Недавно получили прибыль? Ежемесячно откладывайте свои 30 процентов.

- Прибыль достаточно стабильна из года в год? Возьмите прошлогоднюю чистую прибыль, разделите ее на четыре и возьмите 30 процентов от этой суммы. Планируйте экономить эту сумму ежеквартально.

Рекомендуется размещать средства, зарезервированные для уплаты налогов, на отдельный банковский счет. Еще лучше настроить автоматические переводы (ежемесячно или ежеквартально) на этот отдельный счет.

Не беспокойтесь, если вы недооцените сумму задолженности. IRS утверждает, что если вы платите столько же налогов ежеквартально, сколько вы платили в предыдущем году, вы подпадаете под действие так называемого правила безопасной гавани. Это означает, что вы не будете наказаны за недоплату.

Исключите счета и бухгалтерию из своего списка дел с FreshBooks. Попробуйте бесплатно

СТАТЬИ ПО ТЕМЕ

97 процентов малых предприятий освобождены от налогового плана Байдена

Администрация Байдена недавно процитировала анализ Министерства финансов, в котором утверждается, что «программа президента защитит 97 процентов владельцев малого бизнеса от повышения ставок подоходного налога.Однако эта цифра обманчива. Для оценки экономического эффекта от более высоких предельных налоговых ставок важно, какой размер дохода или инвестиций будет затронут, а не количество налогоплательщиков.

Анализ казначейства специально исследует подателей документов с сквозным доходом или доходом, который сообщается через индивидуального предпринимателя, товарищество или S corp. Хотя в пресс-релизе Белого дома нет ссылки на фактическое исследование, похоже, что они просто подсчитывают, сколько подателей документов превышает пороговый уровень дохода, к которому будут применяться налоги президента Байдена.Действительно, когда мы провели аналогичный анализ, мы обнаружили, что это затронет только 6 процентов подателей с сквозным доходом.

Но рассмотрение «подателей с сквозным доходом», вероятно, недооценивает влияние на малый бизнес и, следовательно, недооценивает влияние на экономику в более широком смысле.

Например, представьте человека, который получает зарплату на традиционной работе, но также продает одежду в Интернете. Несмотря на то, что продажа одежды составляет лишь небольшую часть их общего дохода, они сообщают об этом в своей налоговой декларации в соответствии с Приложением C, и анализ казначейства отразит их как незатронутый малый бизнес.В этом смысле анализ классифицирует как малые предприятия многих подателей документов в нижней части распределения доходов, которые могут не вести то, что мы считаем традиционным бизнесом, который делает капитальные вложения, нанимает рабочих и приносит значительный доход.

Лучшим способом оценки общего воздействия повышения налога Байдена на экономику было бы рассмотрение доли сквозного дохода, на которую это повлияет.

Когда мы сделали это, используя данные из файла общего пользования Службы внутренних доходов (IRS) за 2011 год, мы обнаружили, что на 6 процентов подателей с сквозным чистым доходом со скорректированным валовым доходом выше 400 000 долларов США приходилось 52 процента всех сквозных доход сообщается в IRS.Тот факт, что такая небольшая группа подателей заявок генерирует более половины всего сквозного дохода, означает, что налоги, нацеленные на эту группу, могут значительно повлиять на экономику.

Более свежие данные IRS за 2018 налоговый год дополнительно подтверждают, что значительная доля сквозного дохода от бизнеса столкнется с более высокими предельными налоговыми ставками в соответствии с предложениями Байдена. В то время как налогоплательщики, зарабатывающие более 500 000 долларов США, составляют примерно 4% доходов, отражающих либо чистую прибыль бизнеса, либо чистые убытки, на них приходится более половины итоговой чистой прибыли.Другими словами, хотя это коснется относительно небольшого числа владельцев бизнеса, предлагаемое повышение налогов затронет чрезмерно крупную долю деловой активности (измеряемую доходом от бизнеса).

| Доля налоговых деклараций | Доля в прибылях бизнеса | Подошва опоры | Аренда и роялти | Партнерство и S corp | Ферма | Всего | |

|---|---|---|---|---|---|---|---|

| Менее 50 000 долл. США | 44% | 3% | 87 долларов.3 | –0,5 | — 45,8 долл. США | –12,4 долл. США | $ 28,5 |

| от 50 000 до 100 000 долларов | 22% | 8% | $ 60,1 | $ 3,4 | $ 23,1 | –4,5 | 82,0 |

| 100 000 долл. США до 200 000 долл. США | 20% | 13% | $ 70,2 | $ 13,7 | $ 60,7 | –3,0 | 141,6 долл. США |

| 200 000 долл. США до 500 000 долл. США | 10% | 22% | 73 доллара.7 | $ 18,6 | $ 148,2 | –1,3 | 239,3 долл. США |

| 500 000 долл. США и больше | 4% | 54% | $ 57,5 | 29,6 | $ 497,0 | –2,1 | $ 582,0 |

| Всего | 100% | 100% | $ 348,7 | $ 64,8 | $ 683,3 | — 23 доллара.4 | $ 1 073,4 |

Примечание. Количество налоговых деклараций включает все декларации, отражающие чистую прибыль и чистый убыток. Суммы доходов включают все доходы с чистой прибылью за вычетом чистых убытков и выражаются в миллиардах долларов. Итоги могут не суммироваться из-за округления. Источник: Налоговая служба, «Статистика статистики подоходного налога, таблица 1.4 — Все доходы: источники доходов, корректировки и налоговые статьи». | |||||||

Еще одна проблема с анализом заключается в том, что он игнорирует предложения Байдена по корпоративному налогу.Хотя это правда, что большинство малых предприятий, основанных на классификации размеров переписи США (67 процентов), структурированы как сквозные организации, еще 25 процентов структурированы как традиционные корпуса C. Как мы отмечали в предыдущем посте, повышение Байденом ставки корпоративного налога потенциально может повлиять на многие небольшие компании C.

Когда вы думаете о том, как более высокие налоговые ставки повлияют на экономику, важная информация — это не количество затронутых людей, а объем экономической активности.Делая акцент на количестве людей, администрация Байдена ошибочно заявляет, что их налоговые предложения окажут незначительное влияние. Фактическая статистика показывает, что более половины сквозного дохода от бизнеса может столкнуться с повышением налогов.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывПонимание налогов для малого бизнеса | Вольтерс Клувер

Если вы похожи на большинство владельцев малого бизнеса, вы платите бухгалтеру или другому профессиональному консультанту, который обрабатывает ваши налоги.Тем не менее, понимание различных вариантов налогообложения важно для ведения вашего бизнеса. Вы сможете вовремя выявить потенциальные налоговые преимущества и ловушки, чтобы отреагировать. Планирование налогов и выбор формы бизнеса

Налоговое планирование

Этот процесс оценивает варианты, чтобы определить, когда, нужно ли и как проводить деловые и личные операции с минимальными налогами. Как индивидуальный налогоплательщик и как владелец бизнеса, вы, как правило, можете совершить налогооблагаемую транзакцию несколькими способами, выбирая тот из них, который приводит к наименьшему юридическому налоговому обязательству.В то время как уклонение от уплаты налогов ожидается, уклонение от уплаты налогов — снижение налогов путем обмана или сокрытия — нет.

Создание вашего бизнеса

Независимо от того, создаете ли вы индивидуальное предприятие, товарищество, компанию с ограниченной ответственностью или корпорацию, каждое из них имеет значительные налоговые последствия. Не забудьте сопоставить налоговые вопросы с неналоговыми вопросами, например, какая форма лучше всего поможет вам работать и расти или которая облегчит вам передачу бизнеса своим наследникам.

Определение вашей профессии или бизнеса

Чтобы вычесть коммерческие расходы, вы должны заниматься «торговлей или бизнесом»; деятельность, осуществляемая для получения средств к существованию или получения прибыли. Согласно IRS, чтобы создать торговлю или бизнес, необходимо наличие мотивации получения прибыли и осуществление определенного вида экономической деятельности. «Прибыль» означает, что вы стремитесь к реальной экономической прибыли, а не только к экономии налогов.

Выбор налогового года и методов бухгалтерского учета

Как владелец малого бизнеса, ваши решения часто имеют налоговые последствия — независимо от того, осознаёте ли вы это или нет.Предположим, вы покупаете автомобиль для использования в бизнесе, а не берете его в аренду. Вы не можете вычесть покупную цену (как и арендную плату), но вы можете ежегодно вычитать часть стоимости в качестве амортизации. Некоторые варианты, связанные с налогообложением, влияют на доход вашего бизнеса в более общем плане, а именно:

Налоговый год

Определяет период времени, за который будет рассчитан ваш налогооблагаемый доход. Все доходы, полученные или начисленные в течение одного года, включаются в отчет за этот год вместе с оплаченными или начисленными расходами.Конец налогового года — это крайний предел для многих стратегий экономии налогов.

Метод бухгалтерского учета

Независимо от того, являетесь ли вы индивидуальным предпринимателем, заполняющим Приложение C, партнерством или LLC, заполняющим форму 1065, вы должны сообщить о своем методе учета в IRS. Большинству малых предприятий доступны два основных метода: наличный расчет и начисление. В некоторых случаях вы можете использовать гибрид, сочетающий в себе элементы обоих. Также владельцы определенных видов бизнеса могут использовать специальные методы бухгалтерского учета в соответствии с налоговым законодательством.

Определение доходов и отчислений от предпринимательской деятельности

Для расчета налога на прибыль необходимо подсчитать доход от вашего бизнеса. Это означает, что из валовой выручки или продаж вычтите стоимость проданных товаров, чтобы получить валовую прибыль, а затем вычтите другие коммерческие расходы. Как правило, любой доход, который вы получаете, связанный с вашим бизнесом, является «коммерческим доходом» и должен указываться в вашей налоговой декларации. Доход «связан с вашим бизнесом», если платеж не был бы произведен, если бы у вас не было бизнеса.Прочие соображения:

Валовой доход от продаж

В большинстве случаев это будет основная часть дохода, которую вы получаете от фактического ведения своего бизнеса.

Прочие доходы от предпринимательской деятельности

Эта тема может быть сложной, поскольку в разных частях вашей налоговой декларации необходимо указывать различные виды доходов, связанных с бизнесом.

Себестоимость проданных товаров

Ее необходимо рассчитать, если ваша компания использует запасы, чтобы заполнить часть дохода от бизнеса в вашей налоговой декларации.

Удержания

Как правило, лучшим способом уменьшения налогооблагаемого дохода и налоговых счетов является извлечение всех законных вычетов. Капитальные затраты, запуск, поездки (особенно транспортные средства), расходы на питание и развлечения, деловые подарки, компенсации, вычеты из домашнего офиса, несчастные случаи и расходы на транспортные средства — все это обычные бизнес-вычеты.

Основные средства и амортизация

Почти каждый бизнес должен инвестировать в основное оборудование, транспортные средства, машины или мебель, чтобы работать.Некоторым требуются права на землю, здание или франшизу. Основные активы, используемые в вашем бизнесе более года, называются «капитальными активами» и подлежат особому налоговому режиму. Как правило, вы не можете вычесть всю их стоимость в том же году, в котором вы их приобрели, за некоторыми заметными исключениями, относящимися к расходам в первый год. Вот как это работает:

Стоимость актива вычитается за количество лет, в течение которых он будет использоваться, в соответствии с предполагаемым снижением стоимости актива каждый год. Вы можете вычесть всю амортизацию, заявленную на сегодняшний день, из стоимости актива, чтобы получить «балансовую стоимость» актива (теоретически равную его рыночной стоимости).В конце срока полезного использования актива для бизнеса любая неамортизированная часть представляет собой ликвидационную стоимость.

Поскольку фактическое падение стоимости сложно и требует много времени для вычисления, бухгалтеры используют различные соглашения для стандартизации процесса: линейный метод предполагает, что активы обесцениваются на равный процент за каждый год, в то время как метод уменьшающегося остатка предполагает, что они амортизируются больше. в более ранние годы.

В IRS есть особые правила, регулирующие порядок вычета амортизации для налоговых целей.

Налоги на чистую прибыль, убытки и самозанятость

После того, как вы подсчитали свой валовой доход от бизнеса и вычли стоимость проданных товаров, чтобы получить валовую прибыль, вычтите другие коммерческие расходы за год, чтобы рассчитать чистый доход от бизнеса. Эта сумма является вашей чистой прибылью для налоговых целей. При расчете чистой прибыли необходимо учитывать два важных момента:

Налоги на самозанятость. Для индивидуальных предпринимателей чистый доход от бизнеса — это сумма, с которой вы должны платить налоги на самозанятость.Если ваш бизнес является партнерством, ООО или корпорацией, вы должны следовать несколько иным правилам.

Чистые операционные убытки. Владение бизнесом полно сюрпризов. В некоторые годы ваши расходы превышают ваш валовой доход, что приводит к убыткам за год. Вы можете вычесть этот убыток из любого другого дохода, который у вас есть, или перенести его для компенсации налогооблагаемого дохода за предыдущие годы, или перенести его для компенсации дохода в будущие годы.

Получение налоговой скидки

Помимо налоговых вычетов, минимизируйте свой счет подоходного налога, потребовав налоговые льготы — они обычно предпочтительнее, потому что они вычитаются непосредственно из вашего налогового счета.Вычеты, напротив, вычитаются из дохода, на котором основан ваш налоговый счет. Какими бы большими ни были налоговые льготы, они доступны только для определенных ситуаций или отраслей (например, исследования и разработки, покупка жилья, покупка автомобилей или производство альтернативной энергии). К тому же кредиты сопровождаются набором очень сложных правил, которым вы или ваш налоговый профи должны следовать, чтобы получить их.

Работа с IRS

Как владелец малого бизнеса, имейте в виду свои обязательства по уплате налогов и их срок, даже если вы пользуетесь услугами налогового консультанта или бухгалтера.Нет ничего хуже, чем наблюдать, как излишки наличности исчезают из-за предстоящего платежа IRS. Еще хуже то, что вы обнаруживаете, что средства были потрачены в другом месте, потому что вы не знали, что нужно уплатить налог. Если вы хорошо осведомлены о своих обязательствах по подаче документов и оплате, вы сможете избежать непредвиденных платежей или штрафов.

Государственные налоги на бизнес

Информация о регистрации бизнеса

Подробная информация о регистрации бизнеса в Департаменте налоговых служб (DRS).

Агентство: Департамент налоговой службыНалоги на бизнес

Краткое описание налогов, обычно применяемых к компаниям, ведущим бизнес в Коннектикуте. Это не полный список, но он содержит те налоги, которые представляют интерес для большинства предприятий, и, при необходимости, указывает государственные учреждения, к которым можно обратиться за дополнительной информацией.

Агентство: Департамент налоговой службыКорпоративная налоговая информация

Подробная информация о требованиях к регистрации и подаче налоговой декларации.

Агентство: Департамент налоговой службыХранение, оплата и просмотр транзакций по бизнес-аккаунту

Компании, имеющие регистрационный номер налогоплательщика Коннектикута (CT REG), могут использовать Центр обслуживания налогоплательщиков (TSC-BUS) для регистрации, оплаты, просмотра налоговых операций и обновления информации о счете компании.

Агентство: Департамент налоговой службыРуководство по налоговым льготам для предприятий Коннектикута

Информация о налоговых льготах для предприятий в различных отраслях.

Агентство: Департамент налоговой службыИнформация о налогах с продаж

Предоставляет владельцам бизнеса информацию о регистрации бизнеса, налогах с продаж и использования, свидетельствах об освобождении от уплаты налогов, заполнении и изменении налоговых деклараций, продлении разрешения по налогу с продаж и закрытии бизнеса.

Агентство: Департамент налоговой службыЦентр обслуживания налогоплательщиков (TSC) Online Business Help

На странице онлайн-справки TSC представлена информация о том, как подавать большинство государственных налоговых деклараций, просматривать остатки и планировать платежи.

Агентство: Департамент налоговой службыНалоговая информация о страховании от безработицы

Работодатели Коннектикута могут подать налоговую декларацию по безработице, получить необходимые формы и ознакомиться с порядком выплаты пособий здесь.

Агентство: Министерство трудаИнформация об удерживаемом налоге

Предоставляет предприятиям Коннектикута информацию о требованиях к удержанию налогов.

Агентство: Департамент налоговой службыналогов в Калифорнии для малого бизнеса: основы

Владельцы малого бизнеса получают ряд явных преимуществ от ведения бизнеса в Калифорнии.В штате расположены несколько густонаселенных, растущих и динамично развивающихся мегаполисов, включая Лос-Анджелес, Сан-Франциско и Сан-Диего. Эти города богаты талантами, полны представителей высшего класса и богатых жителей, и все они являются домом для престижных университетов, которые каждую весну и зиму выпускают новые классы образованных рабочих.

Кроме того, Калифорния — приятное место для жизни. В большинстве районов штата зима не слишком холодная, а лето не слишком жаркое или влажное. Штат предлагает разнообразные пейзажи и пейзажи, включая пляжи, пустыни, горы и долины.

Тем не менее, в Калифорнии нелегко жить владельцам малого бизнеса. В частности, налоги на бизнес в Калифорнии являются одними из самых жестких среди всех штатов. Высокие налоги в сочетании с обременительными правилами ведения бизнеса, которыми также известна Калифорния, вынудили многих владельцев бизнеса в 21 веке покинуть штат в места, которые они считают более удобными для работы, например, Техас и Флорида.

Недавно владелец калифорнийского бизнеса описал это явление с помощью карты штата, которую он распространил в социальных сетях; поверх карты он напечатал «Лучшие проспекты для владельцев бизнеса в Калифорнии», а затем выделил все межгосударственные и автомобильные дороги, ведущие из штата.

Ключевые выводы

- Экономика Калифорнии является крупнейшей в США и сама по себе будет представлять собой ведущую национальную экономику по сравнению с мировым производством.

- Предприятия, расположенные в Калифорнии, облагаются фиксированным налогом на прибыль в размере 8,84%, а также налогом на франшизу в определенных ситуациях.

- Калифорнийские предприятия могут подвергаться двойному налогообложению, поскольку некоторых лазеек, доступных в других местах, не существует, поэтому предприятия Калифорнии должны платить как государственные, так и федеральные налоги.

Двойное налогообложение для малого бизнеса

Калифорния взимает налоги на прибыль в размере выше среднего с доходов бизнеса и физических лиц. Однако это еще не самое страшное. Калифорния — один из немногих штатов, который облагает и владельцев малого бизнеса, и личные налоги, которые открывают свой бизнес как сквозные организации, такие как корпорации S или компании с ограниченной ответственностью (LLC).

Компании, созданные с использованием этих обозначений, избегают федерального подоходного налога, потому что доход, который они получают, переходит к владельцам бизнеса.Федеральное правительство считает двойным налогообложением налогообложение как владельцев бизнеса на сквозной доход, так и самого бизнеса, поэтому оно облагает налогом только владельцев бизнеса по ставкам подоходного налога с физических лиц. Хотя большинство штатов придерживаются той же философии, Калифорния выделяется как страна, которая поражает владельцев бизнеса с обеих сторон.

В зависимости от нескольких факторов, включая чистый доход сквозной организации и сумму личного дохода, полученного от бизнеса его владельцами, это двойное налогообложение, введенное Калифорнией, может удвоить налоговое бремя владельца малого бизнеса.Учитывая, что в штате также очень высокая стоимость жизни, налоговый режим для малых предприятий в Калифорнии может затруднить предпринимателю запуск своего предприятия.

Типы налогов на бизнес в Калифорнии

Калифорния взимает с предприятий три типа подоходных налогов: корпоративный налог, налог на франшизу и альтернативный минимальный налог. Почти все предприятия в штате облагаются хотя бы одним из этих налогов, а иногда и несколькими.

Корпоративный налог применяется к корпорациям и ООО, которые предпочитают рассматриваться как корпорации.Эта налоговая ставка составляет 8,84%, что выше, чем в среднем по США, и применяется к чистому налогооблагаемому доходу от предпринимательской деятельности в Калифорнии.

Корпорации не облагаются государственным налогом на франшизу, но они облагаются альтернативным минимальным налогом (AMT) в размере 6,65%, который ограничивает эффективность списания бизнесом расходов на прибыль для снижения ставки корпоративного налога.

Налог на франшизу применяется к S-корпорациям, LLC, товариществам с ограниченной ответственностью (LP) и товариществам с ограниченной ответственностью (LLP).Кроме того, традиционные корпорации или корпорации C, которые не получают положительной чистой прибыли и, следовательно, не облагаются корпоративным налогом, должны вместо этого платить налог на франшизу.

Альтернативный минимальный налог в размере 6,65% основан на федеральных правилах AMT и применяется к корпорациям C и LLC, которые предпочитают рассматриваться как корпорации. Это налог, который не позволяет корпорациям эффективно списывать прибыль для минимизации корпоративного налога.

C Корпорации

Корпорации C или традиционные корпорации платят корпоративный налог в размере 8.84% или 6,65% AMT, в зависимости от того, заявляют ли они чистый налогооблагаемый доход. Например, корпорация с чистым налогооблагаемым доходом в 1 миллион долларов должна 8,84% от этой суммы, или 88 400 долларов, по подоходному налогу штата Калифорния.

Кроме того, государство облагает акционеров налогом на любой личный доход, который они получают от корпорации. Если этот доход выплачивается в виде дивидендов, Калифорния — особенно жестокий штат. Максимальная предельная ставка налога на дивиденды в штате, составляющая 13,3%, является одной из самых высоких в США.С.

S Корпорации

Корпорации S, которые обеспечивают такую же юридическую и финансовую защиту, как корпорации C, но передают доход владельцам бизнеса, платят налог на франшизу в размере 1,5% от чистой прибыли. Минимальный налог на франшизу составляет 800 долларов, даже для S-корпораций, которые заявляют нулевую или отрицательную чистую прибыль.

Таким образом, корпорация S с чистой прибылью в 1 миллион долларов должна 1,5% от этой суммы, или 15 000 долларов, по подоходному налогу штата Калифорния. Затем доход от бизнеса переходит к владельцам бизнеса, которые должны платить с него подоходный налог с населения.В Калифорнии существует девять групп подоходного налога с физических лиц, которые имеют предельные ставки от 1% до 12,3%.

ООО

Компании с ограниченной ответственностью также платят налог на франшизу, но он рассчитывается иначе, чем для корпораций S. Вместо фиксированной процентной ставки, основанной на чистой прибыли, LLC облагаются налогом по фиксированной сумме в долларах на основе уровней валовой прибыли.

При валовом доходе от 250 000 до 499 999 долларов уплачивается налог в размере 900 долларов. При валовом доходе от 500 000 до 999 999 долларов уплачивается налог в размере 2500 долларов.При валовом доходе от 1 до 4 999 999 миллионов долларов взимается налог в размере 6000 долларов. При валовом доходе в размере 5 миллионов долларов и более уплачивается налог в размере 11 790 долларов.

Для предприятий с валовым доходом менее 250 000 долларов США применяется минимальный налог на франшизу в размере 800 долларов США. Чистый доход от ООО переходит к владельцам бизнеса, которые должны платить подоходный налог с населения по предельным ставкам от 1% до 12,3%.

Товарищество и индивидуальное предпринимательство

Налоговый режим партнерства зависит от конкретного типа.Партнерства с ограниченной ответственностью (LLP) и LP должны платить минимальный налог на франшизу в размере 800 долларов США, а владельцы бизнеса должны платить подоходный налог с населения с любого дохода, получаемого от партнерства.

Для полных товариществ, в которых доход распределяется непосредственно между владельцами бизнеса, применяется только подоходный налог с населения. То же самое и с индивидуальными предпринимателями.

Налоговая льгота на здравоохранение для малого бизнеса

Вы можете иметь право на получение налоговой льготы для малого бизнеса в сфере здравоохранения, которая может составлять до 50% расходов, которые вы платите за страховые взносы своих сотрудников (35% для некоммерческих работодателей).

Узнайте, имеете ли вы право на экономию

Участие в плане Small Business Health Options Program (SHOP), как правило, является единственным способом для малого бизнеса или некоммерческой организации получить налоговую льготу для малого бизнеса в сфере здравоохранения. Чтобы претендовать на налоговый кредит, должны применяться все из следующего:

- У вас менее 25 сотрудников, эквивалентных полной занятости (ЭПЗ)

- Средняя зарплата вашего сотрудника составляет около 50000 долларов в год или меньше

- Вы оплачиваете не менее 50% страховых взносов ваших штатных сотрудников

- Вы предлагаете страхование SHOP всем своим штатным сотрудникам.(Вы не должны предлагать его иждивенцам или сотрудникам, работающим менее 30 часов в неделю, чтобы претендовать на налоговый кредит.)

ОТВЕСТИ К ОЦЕНКА НАЛОГОВОГО КРЕДИТА

Начало выделенного текста ВАЖНОIRS выпустило новое руководство по получению права на получение налоговой льготы для малого бизнеса в сфере здравоохранения, которая может применяться к мелким работодателям в районах, где нет доступных планов SHOP. Учить больше.

Конец выделенного текстаБолее высокие преимущества для малого бизнеса

Налоговая скидка является самой высокой для компаний с менее чем 10 сотрудниками, которым в среднем платят 25 000 долларов США или меньше.Чем меньше бизнес, тем больше кредит.

Вопросы?

Другие ответы: Налоговый кредит для малого бизнеса в сфере здравоохранения

- Какой пример того, как работает налоговый кредит?

Вот один сценарий:

- Количество сотрудников: 10

- Заработная плата: Всего 250 000 долларов, или 25 000 долларов на сотрудника

- Взнос работодателя в премии работникам: 70 000 долл. США

- Сумма налогового кредита: 35 000 долларов (50% от взноса работодателя)

- Должен ли я покупать страховку МАГАЗИНА, чтобы получить налоговый кредит?

В целом да.Покупка страховки SHOP, как правило, является единственным способом получить право на получение налоговой льготы для малого бизнеса в сфере здравоохранения.

- Что делать, если у меня есть сезонные рабочие?

Как правило, сезонные рабочие не включаются в расчет штатного сотрудника и заработной платы, если они не работают на вас более 120 дней в течение налогового года. Узнайте больше о сезонных работниках от IRS.