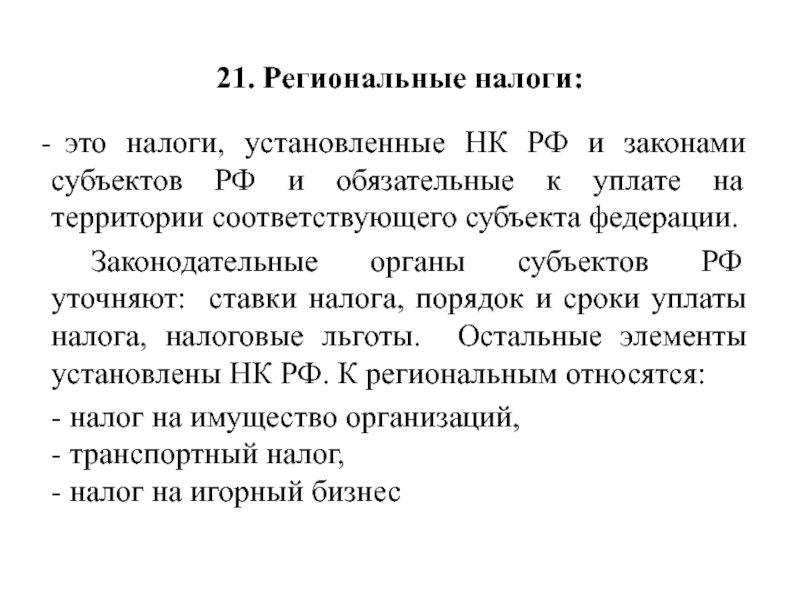

Налог стабильности: сроки оплаты трех сборов с физлиц хотят перенести | Статьи

Россиянам предлагают раньше оплачивать транспортный, имущественный и земельный налоги. Речь идет о переносе сроков с декабря на сентябрь. Как выяснили «Известия», такой проект законодательного собрания Владимирской области Госдума планирует рассмотреть в октябре. Авторы документа объясняют, что сдвиг сроков необходим для обеспечения финансовой устойчивости региональных бюджетов. Во фракциях парламента отнеслись к инициативе по-разному, однако согласились, что нужно пойти навстречу регионам. Правда, для этого придется полностью переносить всю финансовую отчетность на сентябрь. Эксперты не уверены, что население эту инициативу одобрит.

Включили в планГосдума в октябре рассмотрит законопроект «О внесении изменений в часть вторую Налогового кодекса РФ», представленный в нижнюю палату депутатами «Единой России» от Владимирской области. Документом предлагается изменить сроки уплаты физлицами транспортного, земельного и имущественного налогов. Вместо 1 декабря гражданам будет необходимо перечислить деньги не позднее сентября.

Вместо 1 декабря гражданам будет необходимо перечислить деньги не позднее сентября.

«Установленный в настоящее время срок уплаты имущественных налогов для налогоплательщиков — физических лиц (не позднее 1 декабря) отрицательно влияет на сбалансированность региональных и местных бюджетов. Это приводит к неравномерной наполняемости бюджетов субъектов РФ, местных бюджетов, включая их дорожные фонды, а также к отсутствию в течение года необходимого объема средств для исполнения возложенных полномочий и принятых расходных обязательств», — говорится в пояснительной записке, которая имеется в распоряжении «Известий».

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Информацию о включении законопроекта в повестку работы парламента в октябре подтвердили «Известиям» в комитете Госдумы по бюджету и налогам. При этом от оценки перспектив принятия документа воздержались, сославшись на то, что после выборов структура нового состава и руководства комитета пока не сформирована.

Полный перенос

А вот в некоторых фракциях «Известиям» заявили, что законопроект можно было бы поддержать.

— Мы считаем, что транспортный налог нужно отменять. Что касается других налогов, если регионы считают, что сроки нужно менять, то давайте это обсуждать и рассматривать. Если эта проблема актуальна и обоснована, то субъекты надо слышать, — заявил «Известиям» зампред фракции ЛДПР Ярослав Нилов.

В КПРФ считают, что по своей сути предложенные нормы правильные.

— Авторы законопроекта правы в том плане, что когда деньги собираются в конце года, то их не успевают потратить, а следовательно, они уходят в федеральный бюджет. Но если этот законопроект принимать, то надо полностью переносить всю финансовую отчетность на сентябрь. В этом случае могут возникнуть сложности с расчетом налогов, — заявил «Известиям» первый зампред комитета по экономической политике, член фракции КПРФ в Госдуме Николай Арефьев.

По его словам, возможно, вместо переноса сроков уплаты налогов целесообразней сделать в законе оговорку, чтобы деньги переходили на следующий год.

Фото: РИА Новости/Нина Зотина

— Ведь когда деньги не используются регионами, Минфин делает большие глаза и заявляет о срезании бюджетов, которые из года в год уменьшаются, — отметил коммунист.

В «Справедливой России — За правду» также считают, что рациональное зерно в этом предложении есть.

— Эту инициативу можно поддержать. Если это местные налоги, то логика есть в том, чтобы они взимались в ранние периоды, чтобы бюджетные средства использовались более эффективно, — заявил «Известиям» глава комитета по финансовому рынку, член фракции Анатолий Аксаков.

А зампред фракции Валерий Гартунг добавил, что партия выступает за отмену транспортного налога, который граждане и так оплачивают, покупая бензин. Что касается самого текста законопроекта, то его нужно изучать, отметил парламентарий.

В «Единой России» сообщили «Известиям», что пока законопроект своих коллег из Владимира детально не изучали, так как были заняты избирательной кампанией.

«Известия» также обратились в Минфин с просьбой дать оценку предложенных норм.

Польза не для всехПолиттехнолог Александр Твердов считает, что для бюджетов регионов законопроект будет полезен. Но вот население может этого и не понять.

— Осенью у людей заканчиваются деньги, потому что возникает много других целей, на которые их можно потратить. Например, собрать детей в школу или подготовить к зиме автомобиль. К тому же в октябре, как правило, начинают расти цены на продукты питания, — отметил в разговоре с «Известиями» эксперт.

Политтехнолог Константин Калачев отметил, что проблема неосвоения бюджетных средств есть во многих регионах, но особенно она характерна для Владимирской области, где «Единая Россия» сегодня не правящая партия. Глава субъекта — выдвиженец ЛДПР Владимир Сипягин.

Фото: ИЗВЕСТИЯ/Александр Полегенько

— Эффективность исполнительной власти в этом регионе действительно вызывает вопросы. Не исключаю, что именно поэтому там предстоит вскоре смена губернатора, — предположил эксперт.

Не исключаю, что именно поэтому там предстоит вскоре смена губернатора, — предположил эксперт.

Он согласен с тем, что население может не поддержать эту инициативу, но тут надо учитывать масштаб проблемы и выгоду от ее решения.

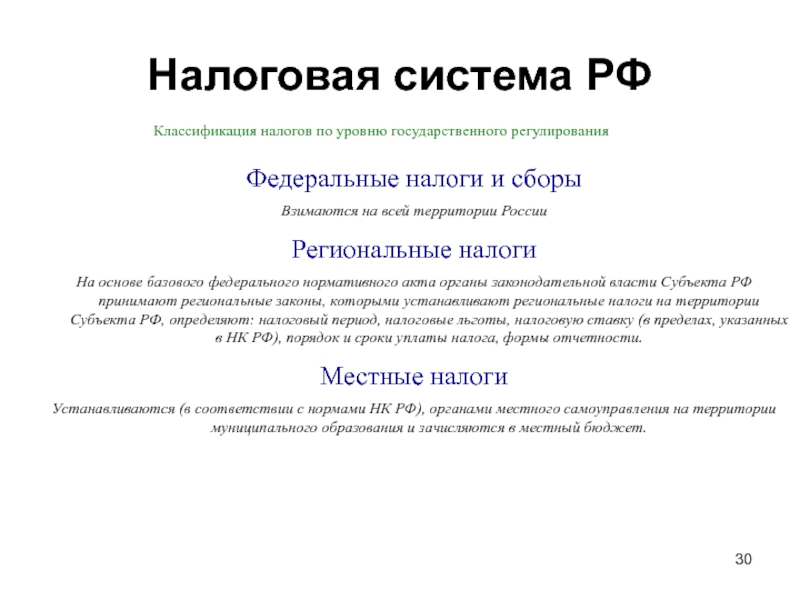

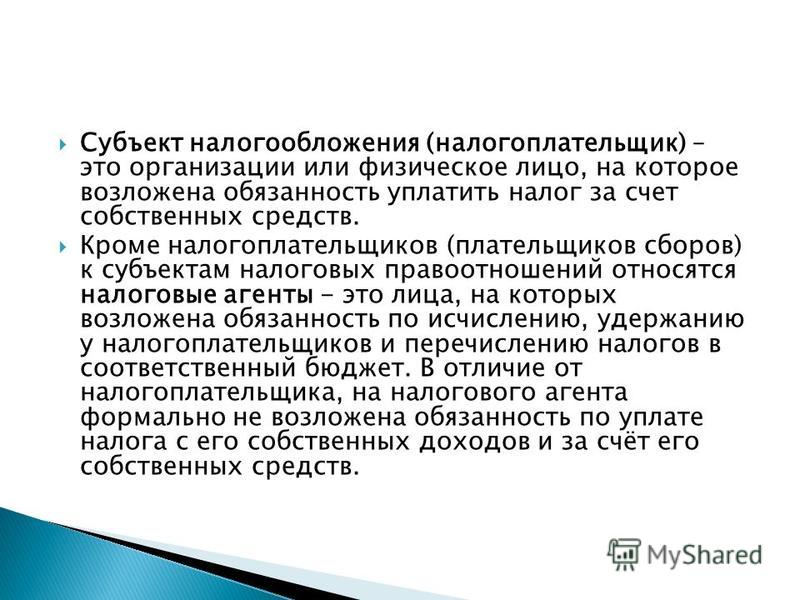

Единый налог — Что такое Единый налог?

Единый налог — это налог, который заменяет или объединяет все налоги и платежи в государственные внебюджетные фонды.Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов власти субъектов РФ.

Однако плательщики единого налога не освобождаются от государственных и таможенных пошлин и платежей, лицензионных и регистрационных сборов, налогов на приобретение транспортных средств и на их владельцев, земельного налога и др.

Ставка единого налога устанавливается в размере 20 % вмененного дохода.

Единый налог вносится ежемесячно авансовым платежом.

Но плательщики налога могут авансом внести налог за 3, 6, 9 или 12 месяцев сразу.

В этом случае они получают скидку с суммы налога соответственно на 2, 5, 8 и 11 %.

Из суммы единого налога, вносимого юридическим лицом, 25 % перечисляется в федеральный бюджет (из них 4 % — в Федеральный дорожный фонд), 25 % — в государственные внебюджетные фонды (из них 18,35 % — в Пенсионный фонд; 0,125 % — в федеральный, а 2,15 % — в территориальный фонд обязательного медицинского страхования; 3,45 % — в Фонд социального страхования; 0,95 % — в фонд занятости), 50% — в бюджеты субъектов РФ и местные бюджеты.

Из суммы единого налога, вносимого физическим лицом, 75 % направляется в бюджет субъектов РФ и местные бюджеты и 25 % — в государственные внебюджетные фонды.

Указанное распределение единого налога создает прямую заинтересованность региональных и местных властей во всемерном поощрении предпринимательской деятельности в сфере малого бизнеса на подведомственных им территориях.

Федеральный бюджет

Год 2020______________01.01.2020

Год 2019______________01.01.2019

Год 2018______________01.01.2018

Год 2017______________01.01.2017

Год 2016______________16.01.2016

Год 2016______________01.01.2016

Год 2015______________01.01.2015

Год 2014______________31.12.2014 10:54

Год 2013______________01.01.2013

Год 2012______________01.01.2012

Год 2011______________01.01.2011

Год 2010______________01.01.2010

Год 2009______________01.01.2009

Год 2007______________01.01.2007

Год 2006______________01.01.2006

Год 2005______________01.01.2005

Отчет на 01.10.2021______________01.10.2021

Отчет на 01.07.2021______________01.07.2021

Отчет на 01. 04.2021______________01.04.2021

04.2021______________01.04.2021

Отчет на 01.10.2020______________01.10.2020

Отчет на 01.07.2020______________01.07.2020

Отчет на 01.04.2020______________01.04.2020

Отчет на 01.10.2019______________01.10.2019

Отчет на 01.07.2019______________01.07.2019

Отчет на 01.04.2019______________01.04.2019

Отчет на 01.10.2018______________01.10.2018

Отчет на 01.07.2018______________01.07.2018 10:30

Отчет за 1 квартал 2018 ______________01.04.2018

Отчет об исполнении ФБ за 9 мес. 2017 г.______________01.10.2017 18:19

Отчет за 1 полугодие 2017 года______________01.07.2017

Отчет за 1 квартал 2017 г.______________31.03.2017

отчет за I полугодие 2016 ______________01.08.2016 16:50

Отчет за 1 квартал 2016 г.______________31.03.2016 15:03

Отчет на 1 октября 2015______________10.11.2015 10:23

На 1 июля 2015______________13.07.2015 17:40

На 1 апреля 2015______________03.04.2015 11:29

На 1 октября 2014______________01.

10.2014

10.2014На 1 июля 2014______________01.07.2014

На 1 апреля 2014______________01.04.2014

На 1 октября 2013______________01.10.2013

На 1 июля 2013______________01.07.2013

На 1 апреля 2013______________01.04.2013

Отчет на 1 октября______________01.10.2012 11:02

Отчет на 1 июля______________02.07.2012 11:03

Отчет на 1 апреля______________02.04.2012 11:03

На 1 октября______________01.10.2011

На 1 июля______________01.07.2011

На 1 апреля______________01.04.2011

На 1 октября______________01.10.2010

На 1 июля______________01.07.2010

На 1 апреля______________01.04.2010

Сентябрь 2021______________01.10.2021

Август 2021______________01.09.2021

Июль 2021______________01.08.2021

Июнь 2021______________01.07.2021

Май 2021______________01.06.2021

Апрель 2021______________01.05.2021

Март 2021______________01.04.2021

Февраль 2021______________01.03.2021

Январь2021______________01.02.2021

Декабрь 2020______________01. 01.2021

01.2021

Ноябрь 2020______________01.12.2020

Октябрь 2020______________01.11.2020

Сентябрь 2020______________01.10.2020

Август 2020______________01.09.2020 14:07

Июль 2020______________01.08.2020

Июнь 2020______________01.07.2020

Май 2020______________01.06.2020

Апрель 2020______________01.05.2020

Март 2020______________01.04.2020

Февраль 2020______________01.03.2020

Декабрь 2019______________01.01.2020

Ноябрь 2019______________01.12.2019

Октябрь 2019______________01.11.2019

Сентябрь 2019______________01.10.2019

Август 2019______________01.09.2019

Июль 2019______________01.08.2019

Июнь 2019______________01.07.2019

Май 2019______________01.06.2019

Апрель 2019______________01.05.2019

Март 2019______________01.04.2019

Февраль 2019______________01.03.2019

Январь 2019______________01.02.2019

Декабрь 2018______________01.01.2019

Ноябрь 2018______________01.12.

2018

2018Октябрь 2018______________01.11.2018

Сентябрь 2018______________01.10.2018

Август 2018______________01.09.2018

Июль 2018______________01.08.2018

Июнь 2018______________01.07.2018

Май 2018______________01.06.2018

Апрель 2018______________01.05.2018

Март 2018______________01.04.2018

Февраль 2018______________01.03.2018

Январь 2018 ______________01.02.2018

Декабрь 2017______________01.01.2018

Ноябрь 2017______________01.12.2017

Октябрь 2017______________01.11.2017

Сентябрь 2017______________01.10.2017 18:23

Август 2017______________01.09.2017

Июль 2017______________01.08.2017

Июнь 2017______________01.07.2017

Май 2017______________01.06.2017

Апрель 2017______________01.05.2017

Март 2017______________01.04.2017

Февраль 2017______________01.03.2017

Январь 2017______________01.02.2017

Декабрь______________01.01.2017

Ноябрь______________01.12.2016

Октябрь______________01.11.2016

Сентябрь______________01.

10.2016

10.2016Август 2016______________01.09.2016 13:48

Июль 2016______________01.08.2016 15:40

Июнь 2016______________02.07.2016 16:27

Май 2016______________01.06.2016 10:51

Апрель 2016______________01.05.2016 16:30

Март 2016______________04.04.2016 16:32

Февраль 2016______________01.03.2016 10:20

январь 2016______________01.02.2016 14:48

Декабрь 2015______________02.01.2016 12:00

Ноябрь 2015______________08.12.2015 11:46

Октябрь 2015______________02.11.2015 15:03

Сентябрь 2015______________01.10.2015 10:18

Август 2015______________01.09.2015 14:44

Июль 2015______________01.08.2015 12:26

Июнь 2015______________01.07.2015 13:36

Май 2015______________02.06.2015 11:40

Апрель 2015______________01.05.2015 11:40

Март 2015______________02.04.2015 11:40

Февраль 2015______________02.03.2015 11:39

Январь 2015______________03.02.2015 11:39

Январь______________01.01.2015

Декабрь______________03.12.2014 11:34

Ноябрь______________01.

11.2014

11.2014Октябрь______________01.10.2014

Сентябрь______________01.09.2014

На 1 августа______________01.08.2014

На 1 июля______________01.07.2014

На 1 июня______________01.06.2014

На 1 мая______________01.05.2014

На 1 апреля______________01.04.2014

Март______________01.03.2014

Февраль______________01.02.2014

Январь______________01.01.2014

Декабрь______________01.12.2013

Ноябрь______________01.11.2013

Октябрь______________01.10.2013

Сентябрь______________01.09.2013

На 1 августа______________01.08.2013

Июль______________01.07.2013

Июнь______________01.06.2013

Май______________01.05.2013

На 1 апреля______________01.04.2013

Март______________01.03.2013

Февраль______________01.02.2013

Январь______________01.01.2013

Декабрь______________01.12.2012

Ноябрь______________01.11.2012

Октябрь______________01.10.2012

Сентябрь______________01.09.2012

На 1 августа______________01.08.2012

Июль______________01.

07.2012

07.2012Июнь______________01.06.2012

Май______________01.05.2012

Апрель______________01.04.2012

Март______________01.03.2012

Февраль______________01.02.2012

Январь______________01.01.2012

Декабрь______________01.12.2011

Ноябрь______________01.11.2011

Октябрь______________01.10.2011

Сентябрь______________01.09.2011

На 1 августа______________01.08.2011

Июль______________01.07.2011

Июнь______________01.06.2011

Май______________01.05.2011

Апрель______________01.04.2011

Март______________01.03.2011

Февраль______________01.02.2011

Январь______________01.01.2011

Декабрь______________01.12.2010

Ноябрь______________01.11.2010

Октябрь______________01.10.2010

Сентябрь______________01.09.2010

На 1 августа______________01.08.2010

Июль______________01.07.2010

Июнь______________01.06.2010

Май______________01.05.2010

Апрель______________01.04.2010

Март______________01.03.2010

Февраль______________01.

02.2010

02.2010Январь______________01.01.2010

Январь______________01.01.2010

Декабрь______________01.12.2009

Ноябрь______________01.11.2009

Октябрь______________01.10.2009

Сентябрь______________01.09.2009

На 1 августа______________01.08.2009

Июль______________01.07.2009

Июнь______________01.06.2009

Май______________01.05.2009

Апрель______________01.04.2009

Март______________01.03.2009

Февраль______________01.02.2009

Январь______________01.01.2009

Декабрь______________01.12.2008

Ноябрь______________01.11.2008

Октябрь______________01.10.2008

Сентябрь______________01.09.2008

На 1 августа______________01.08.2008

Июль______________01.07.2008

Июнь______________01.06.2008

Май______________01.05.2008

Апрель______________01.04.2008

Март______________01.03.2008

Февраль______________01.02.2008

Январь______________01.01.2008

Декабрь______________01.12.2007

Ноябрь______________01.11.2007

Октябрь______________01.

10.2007

10.2007Сентябрь______________01.09.2007

На 1 августа______________01.08.2007

Июль______________01.07.2007

Июнь______________01.06.2007

Май______________01.05.2007

Апрель______________01.04.2007

Март______________01.03.2007

Февраль______________01.02.2007

Январь______________01.01.2007

Декабрь______________01.12.2006

Ноябрь______________01.11.2006

Октябрь______________01.10.2006

Сентябрь______________01.09.2006

На 1 августа______________01.08.2006

Июль______________01.07.2006

Июнь______________01.06.2006

Май______________01.05.2006

Апрель______________01.04.2006

Март______________01.03.2006

Февраль______________01.02.2006

Декабрь______________01.12.2005

Ноябрь______________01.11.2005

Октябрь______________01.10.2005

Сентябрь______________01.09.2005

На 1 августа______________01.08.2005

Июль______________01.07.2005

Июнь______________01.06.2005

Май______________01.05.2005

Апрель______________01.

04.2005

04.2005Март______________01.03.2005

Февраль______________01.02.2005

Декабрь______________01.12.2004

Ноябрь______________01.11.2004

Октябрь______________01.10.2004

Сентябрь______________01.09.2004

Июль______________01.07.2004

Апрель______________01.04.2004

Январь______________01.01.2004

Январь______________01.01.2004

Октябрь______________01.10.2003

Июль______________01.07.2003

Апрель______________01.04.2003

Январь______________01.01.2003

Октябрь______________01.10.2002

Июль______________01.07.2002

Апрель______________01.04.2002

Январь______________01.01.2002

Октябрь______________01.10.2001

Июль______________01.07.2001

Апрель______________01.04.2001

Январь______________01.01.2001

Октябрь______________01.10.2000

Июль______________01.07.2000

Апрель______________01.04.2000

Январь______________01.01.2000

Октябрь______________01.10.1999

Июль______________01.07.1999

Апрель______________01.

04.1999

04.1999Январь______________01.01.1999

Октябрь______________01.10.1998

Июль______________01.07.1998

Апрель______________01.04.1998

Январь______________01.01.1998

Октябрь______________01.10.1997

Июль______________01.07.1997

Октябрь 2021______________01.11.2021

Сентябрь 2021______________01.10.2021

Август 2021______________01.09.2021

Июль 2021______________01.08.2021

Июнь 2021______________01.07.2021

Май 2021______________01.06.2021

Апрель 2021______________01.05.2021

Март 2021______________01.04.2021

Февраль 2021______________01.03.2021

Январь 2021______________01.02.2021

Декабрь 2020______________01.01.2021

Ноябрь 2020______________01.12.2020

Октябрь 2020______________01.11.2020

Сентябрь 2020______________01.10.2020

Август 2020______________01.09.2020

Июль 2020______________01.08.2020

Июнь 2020______________01.07.2020

Май 2020______________01.06.2020

Апрель 2020______________01. 05.2020 14:28

05.2020 14:28

Март 2020______________01.04.2020

Февраль 2020______________01.03.2020

Январь 2020______________01.02.2020

Декабрь 2019______________01.01.2020

Ноябрь 2019______________01.12.2019

Октябрь 2019______________01.11.2019

Сентябрь 2019______________01.10.2019

Август 2019______________01.09.2019

Июль 2019______________01.08.2019

Июнь 2019______________01.07.2019 15:09

Май 2019______________01.06.2019

Апрель 2019______________01.05.2019

Март 2019______________01.04.2019

февраль 2019______________01.03.2019

январь 2019______________01.02.2019

декабрь 2018______________01.01.2019

Ноябрь 2018______________01.12.2018

Октябрь 2018 ______________01.11.2018

Сентябрь 2018______________01.10.2018

Август 2018______________01.09.2018

Июль 2018______________01.08.2018

Июнь 2018______________01.07.2018

Май 2018______________01.06.2018

Апрель 2018______________01.05.2018

Март 2018______________01. 04.2018

04.2018

Февраль 2018______________01.03.2018

Январь 2018______________01.02.2018

Декабрь 2017______________01.01.2018

Ноябрь 2017______________01.12.2017

Октябрь 2017______________01.11.2017 17:27

Сентябрь 2017______________01.10.2017

Август 2017______________01.09.2017

Июль 2017______________01.08.2017

Июнь 2017______________01.07.2017

Май 2017______________01.06.2017

Апрель 2017______________01.05.2017

Март 2017______________01.04.2017 12:18

Февраль 2017______________01.03.2017

Январь 2017______________01.02.2017 18:24

Декабрь 2016______________01.01.2017

Ноябрь 2016______________01.12.2016

Октябрь 2016______________01.11.2016

Сентябрь 2016______________01.10.2016 13:46

Август 2016______________01.09.2016 13:33

июль 2016______________01.08.2016 16:30

Июнь 2016______________01.07.2016 13:36

Май 2016______________01.06.2016 15:10

Апрель ______________01.05.2016 16:38

Март 2016______________01. 04.2016 16:39

04.2016 16:39

Февраль 2016______________02.03.2016 10:29

Январь 2016______________01.02.2016 11:22

Декабрь 2015______________01.01.2016 16:12

Ноябрь 2015______________01.12.2015 09:47

Октябрь 2015______________10.11.2015 10:13

Сентябрь 2015______________12.10.2015 10:54

Август 2015______________09.09.2015 19:05

Июль 2015______________10.08.2015 15:08

Июнь 2015______________03.07.2015 11:24

Май 2015______________08.06.2015 11:24

Апрель 2015______________08.05.2015 11:23

Март 2015______________01.04.2015 14:17

Февраль 2015______________16.03.2015 16:07

Январь 2015______________02.02.2015 17:31

Декабрь 2014______________01.01.2015

Ноябрь 2014______________01.12.2014

Октябрь 2014______________01.11.2014

Сентябрь 2014______________01.10.2014

Август 2014______________01.09.2014

Июль 2014______________01.08.2014

Июнь 2014______________01.07.2014

Май 2014______________01.06.2014

Апрель 2014______________01.05.2014

Март 2014______________01.04.2014

Февраль 2014______________01.03.2014

Январь 2014______________01.02.2014

Январь______________01.01.2014

Декабрь______________01.12.2013

Ноябрь______________01.11.2013

Октябрь______________01.10.2013

Сентябрь______________01.09.2013

Август______________01.08.2013

Июль______________01.07.2013

Июнь______________01.06.2013

Май______________01.05.2013

Апрель______________01.04.2013

Март______________01.03.2013

Февраль______________01.02.2013

Январь______________01.01.2013

Декабрь______________01.12.2012

Ноябрь______________01.11.2012

Октябрь______________01.10.2012

Сентябрь______________01.09.2012

Август______________01.08.2012

Июль______________01.07.2012

Июнь______________01.06.2012

Май______________01.05.2012

Апрель______________01.04.2012

Март______________01.03.2012

Февраль______________01.02.2012

Январь______________01.01.2012

Декабрь______________01.12.2011

Ноябрь______________01.11.2011

Октябрь______________01.10.2011

Сентябрь______________01.09.2011

Август______________01.08.2011

Июль______________01.07.2011

Июнь______________01.06.2011

Май______________01.05.2011

Апрель______________01.04.2011

Март______________01.03.2011

Февраль______________01.02.2011

Январь______________01.01.2011

Декабрь______________01.12.2010

Ноябрь______________01.11.2010

Октябрь______________01.10.2010

Сентябрь______________01.09.2010

Август______________01.08.2010

Июль______________01.07.2010

Продолжая использовать сайт, вы даете согласие в целях улучшения функционирования сайта и проведения статистических исследований на обработку файлов cookie и пользовательских данных об ip-адресе, местоположении, типе и версии операционной системы, типе и версии браузера, источнике переадресации на сайт, и сведения об открытых страницах пользователя. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Продолжить

Российская Федерация — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС — это федеральный налог в России, уплачиваемый в федеральный бюджет.

Налогоплательщики следуют «классической» системе НДС на входе и выходе, в соответствии с которой плательщик НДС обычно учитывает НДС по полной продажной цене сделки и имеет право возместить входящий НДС, понесенный на затраты на товарно-материальные запасы и другие связанные с этим коммерческие расходы. Российская система НДС, хотя изначально и не основывалась на модели Европейского союза (ЕС), тем не менее больше с ней сблизилась.Однако в настоящее время она по-прежнему отличается от системы НДС ЕС по-разному.

Иностранные компании, предоставляющие электронные услуги российским клиентам (как физическим, так и юридическим лицам), должны получить регистрацию НДС в России и самостоятельно уплатить НДС.

Перечень услуг, считающихся электронными для целей НДС, предусмотрен статьей 174.2 Налогового кодекса РФ и включает, в частности:

- Предоставление прав на использование программ для ЭВМ через Интернет

- оказание рекламных услуг в сети Интернет

- оказание услуг по размещению предложений о приобретении или продаже товаров, работ, услуг или имущественных прав в сети Интернет

- продажа электронных книг, графических изображений и музыки через Интернет, а

- хранение и обработка информации, предоставление доменных имен, услуги хостинга и т. Д.

НДС обычно применяется к стоимости товаров, работ, услуг или имущественных прав, поставляемых в Россию. Стандартная ставка НДС в России составляет 20% (18% до 2019 г.) (более низкая ставка 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как и для внутренних поставок) применяются к импорту товаров в Россию.

Экспорт товаров, международные перевозки и другие услуги, связанные с экспортом товаров из России, международными пассажирскими перевозками, а также некоторые другие поставки имеют нулевую ставку с правом возмещения входящего НДС.Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется в соответствии с общими правилами взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Список товаров и услуг, не облагаемых НДС, включает базовые банковские и страховые услуги, услуги, предоставляемые финансовыми компаниями (депозитариями, брокерами и некоторыми другими), образовательные услуги, предоставляемые сертифицированными учреждениями, продажу определенного основного медицинского оборудования, пассажирские перевозки и некоторые другие социально значимые услуги.Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС по арендной плате за недвижимость.

С 1 января 2021 года освобождение от НДС, применимое к передаче программного обеспечения и баз данных, включая лицензирование, будет значительно сужено. В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

Освобождение от НДС поставок не влечет за собой право на возмещение относимого входящего НДС.Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

НДС у источника выплаты

Российское законодательство о НДС предусматривает правила определения места оказания услуг с учетом НДС. Эти правила делят все услуги на разные категории, чтобы определить, где они считаются оказанными для целей НДС. Например, определенные услуги считаются оказанными там, где они выполняются, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие места, где «продавец» осуществляет свою деятельность и т. д.

В соответствии с механизмом обратного начисления российский покупатель должен учитывать НДС по любому платежу, который он производит не зарегистрированной в налоговой системе иностранной компании, если платеж связан с поставкой товаров или услуг, которые считаются поставленными в Россию, на основании правила о месте поставки НДС, и которые не подпадают под какие-либо освобождения от НДС в соответствии с внутренним законодательством о НДС. В таких обстоятельствах в соответствии с законодательством российский покупатель должен действовать в качестве налогового агента для целей российского НДС, удерживая российский НДС по ставке 20/120 (18/118 до 2019 г.) из платежей иностранному поставщику и перечисляя такой НДС Российский бюджет.Удержанный НДС может быть возмещен российскими плательщиками в соответствии со стандартными правилами возмещения входящего НДС в соответствии с законодательством.

Возмещение входящего НДС

Налогоплательщики обычно имеют право на возмещение входящего НДС, связанного с покупкой товаров, работ, услуг или имущественных прав, при условии, что они соблюдают набор правил, установленных законодательством о НДС. Входящий НДС потенциально может быть возмещен налогоплательщиком в следующих случаях:

- НДС по товарам, услугам или работам, приобретенным для проведения операций, облагаемых НДС.

- Входящий НДС относится к авансовым платежам, перечисленным российским поставщикам товаров (работ, услуг), при условии, что такие приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС. Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.

В ряде случаев необходимо восстановить входящий НДС.

С 1 января 2018 года в России действует безналоговая система.Иностранные физические лица имеют право на возврат НДС, уплаченного при розничной покупке товаров. Возврат возможен, если сумма покупки превышает 10 000 российских рублей (RUB) и место, где был приобретен товар, внесено в специальный список, установленный государством.

Начиная с 1 июля 2019 года, корпоративные налогоплательщики получают право на возмещение входящего НДС в отношении экспорта многих видов услуг, включая разработку программного обеспечения, консалтинговые, юридические и маркетинговые услуги (несмотря на то, что они не платят выходной НДС при оказании таких услуг). Сервисы).Однако новые положения не распространяются на экспорт не облагаемых НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Требования по НДС

Каждый налогоплательщик, осуществляющий облагаемые НДС поставки товаров, работ, услуг или имущественных прав, должен выписывать счета-фактуры и предоставлять их покупателям.Налогоплательщик, поставляющий товары, работы или услуги, облагаемые НДС, покупателю, не являющемуся плательщиком НДС, может отказаться выставлять счет-фактуру по НДС, если письменно согласовано с покупателем. Счета-фактуры НДС должны быть выставлены в течение пяти дней после поставки. Счет-фактура НДС — это стандартная форма, устанавливаемая правительством. Соблюдение требований к выставлению счетов имеет решающее значение для возможности покупателя возместить входящий НДС.

Входящие и исходящие счета-фактуры НДС обычно должны регистрироваться налогоплательщиками в специальных регистрах НДС покупок и продаж.

декларации по НДС должны подаваться в налоговые органы ежеквартально в электронном виде. НДС должен уплачиваться после окончания каждого квартала тремя частями, не позднее 25-го дня каждого из трех последовательных месяцев, следующих за кварталом, за исключением возврата НДС, удержанного российскими покупателями в соответствии с механизмом обратного начисления, который должен переводиться в дату внешнего платежа.

НДС на импорт

НДС уплачивается таможне при ввозе товаров.Налоговой базой для импортного НДС обычно является таможенная стоимость импортируемых товаров, включая акцизы. При ввозе товаров в Россию может применяться ставка НДС 20% (18% до 2019 г.) или 10%, в зависимости от специфики товаров. Как правило, импортный НДС может быть востребован для возмещения импортером при соблюдении установленных требований для такого возмещения.

Ограниченный ассортимент товаров может быть освобожден от импортного НДС. В перечень таких товаров входят, например, некоторые медицинские изделия и товары, предназначенные для дипломатического корпуса.Освобождение от импортного НДС возможно на определенное технологическое оборудование (включая его комплектующие и запчасти), аналоги которого в России не производятся. Перечень такого оборудования установлен Правительством России.

Ввозные пошлины

Товары, ввозимые в Российскую Федерацию, облагаются таможенными пошлинами. Ставка зависит от типа актива и страны его происхождения (обычно от 0% до 20% от таможенной стоимости). Особое освобождение от таможенных пошлин распространяется на товары, внесенные в уставный капитал российских компаний с иностранными инвестициями.

Россия была принята во Всемирную торговую организацию (ВТО) в 2012 году.

Россия также является членом Евразийского экономического союза (ЕАЭС) (вместе с Беларусью, Казахстаном, Арменией и Кыргызстаном). Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Сбор за таможенное оформление

Товары, перемещаемые через таможенную границу Российской Федерации, облагаются таможенным сбором по фиксированной ставке.Размер сбора зависит от таможенной стоимости перевозимых товаров. Комиссия обычно незначительна.

Акцизный сбор

Акцизы обычно уплачиваются производителями подакцизных товаров на свои внутренние поставки. Акцизы также взимаются с импорта подакцизных товаров. Экспорт подакцизных товаров обычно освобождается от акцизных сборов. Подакцизными товарами являются автомобили, табак, алкоголь и некоторые нефтепродукты. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются в НКР.Ставки сильно различаются и основаны на различных факторах.

Налог на имущество

Максимальная ставка налога на имущество составляет 2,2%, региональные законодательные органы вправе ее снизить.

Движущееся имущество налогом не облагается. Нет четкого определения того, какое имущество следует считать движимым, а какое — недвижимым. На практике налоговые органы склонны применять широкое толкование недвижимого имущества.

С 2020 года налог рассчитывается следующим образом:

- Недвижимость, учитываемая как основные средства, облагается налогом по среднегодовой стоимости в соответствии с российскими ОПБУ.

- Отдельные статьи облагаются налогом по кадастровой стоимости (строка баланса не имеет значения). В перечень таких объектов входят: торгово-деловые центры, офисы (перечень объектов утверждается соответствующим регионом России), жилые помещения, объекты незавершенного строительства, гаражи, парковочные места, а также жилые дома, садовые домики. , хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это установлено в уставе субъекта Российской Федерации, на территории которого находится имущество).Ставка налога на такую недвижимость не может превышать 2%.

С 2015 по 2034 год нулевая ставка применяется к магистральным газопроводам и сооружениям, составляющим неотъемлемые части таких трубопроводов, а также к объектам добычи газа и объектам производства и хранения гелия при соблюдении определенных условий (например, первоначальный ввод в эксплуатацию после 1 января 2015 года. ).

Трансфертные налоги

В России нет трансфертных налогов.

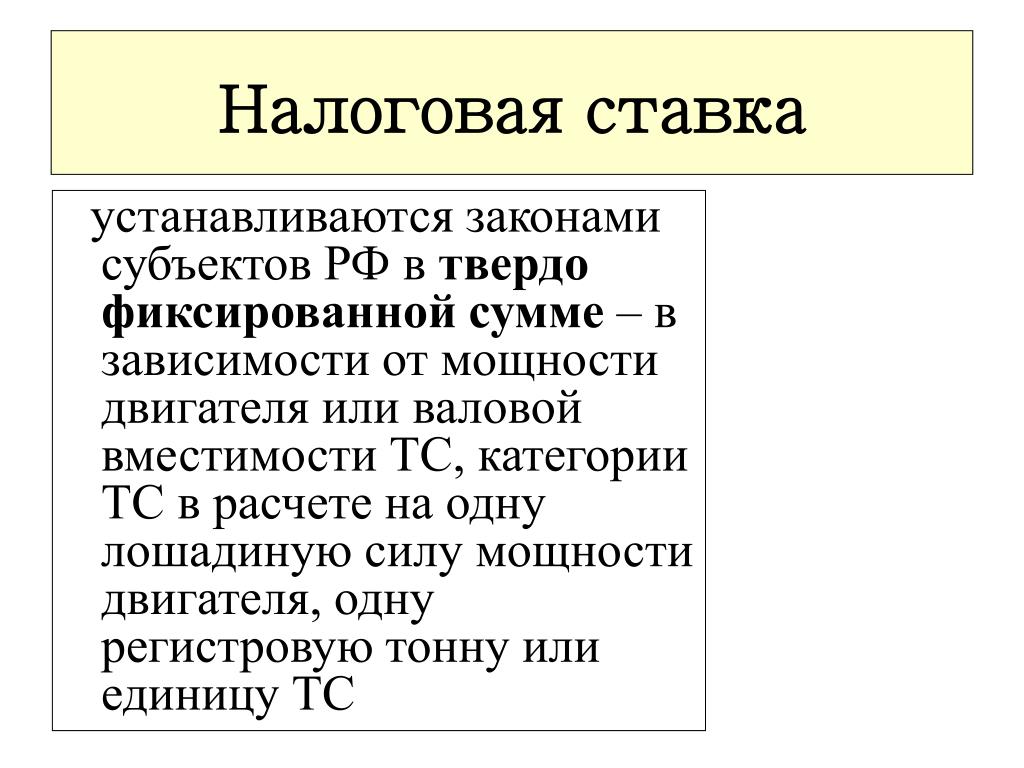

Транспортный налог

Транспортным налогом облагаются отдельные виды наземного, водного и воздушного транспорта, зарегистрированные в России.Применяются фиксированные ставки (за единицу мощности, валовую вместимость или транспортную единицу), которые могут отличаться в зависимости от мощности двигателя, валовой вместимости и типа транспорта. Фактические ставки в регионах России могут быть увеличены / снижены законодательными органами отдельных субъектов Российской Федерации не более чем в 10 раз. Правила отчетности и оплаты установлены региональными законодательными органами.

Множитель (до трех) зависит от возраста и стоимости автомобиля.

Налоги на заработную плату

Нет налогов на фонд заработной платы в дополнение к социальным взносам, за которые несет ответственность работодатель.

Социальные отчисления

Годовая заработная плата всех сотрудников в 2021 году облагается налогом по следующим правилам:

- Взносы в Фонд социального страхования: Облагается налогом только первые 966 000 рублей заработной платы (по ставке 2,9%).

- Взносы в Пенсионный фонд: первые 1 465 000 рублей облагаются налогом по ставке 22%, превышение — по ставке 10%.

- Взносы в фонд медицинского страхования: к общей заработной плате применяется ставка 5,1%.

Вознаграждение иностранных граждан, временно пребывающих в России, покрывается (i) взносами на пенсионное страхование по ставке 22% в пределах порогового значения 1 465 000 руб. И 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и (ii ) взносы на социальное страхование в размере 1.8% в пределах 966 000 рублей. Единственное возможное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для МСП были снижены почти до 15%.

Следующие социальные пособия будут доступны для ИТ-компаний и технологических компаний с 1 января 2021 года при соблюдении определенных критериев:

| 2017-2020 | С 2021 года (на неопределенный срок) | |

| ИТ-компании (не выше верхней границы): отчисления в Пенсионный фонд | 14% | 7.6% |

| ИТ-компании (превышение верхнего предела): отчисления в Фонд медицинского страхования | 4% | 0,1% |

| Технологические компании (не выше верхней границы): отчисления в Пенсионный фонд | Без пособий | 7,6% |

| Технологические компании (не превышающие верхнего предела): взносы в Фонд медицинского страхования | Без пособий | 0,1% |

Работодатели также обязаны уплачивать взносы по страхованию от несчастных случаев на работе и профессиональных заболеваний.Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налог на добычу полезных ископаемых (MRET)

Расчет MRET зависит от типа минерального ресурса.

MRET для угля, нефти, газа и газового конденсата рассчитывается с использованием извлеченного объема соответствующего ресурса. Ставка налога устанавливается как фиксированная ставка, умноженная на различные коэффициенты, привязанные к мировым ценам и характеристикам отрасли.Нулевая ставка MRET применяется к нефти, добытой с новых месторождений в определенных регионах России (например, Восточная Сибирь, внутренние и территориальные воды в северной полярной зоне, Азовское и Каспийское моря, а также Ненецкий и Ямальский регионы) на начальном этапе их добычи.

MRET для других природных ресурсов зависит от стоимости добытых ресурсов. Ставка налога варьируется от 3,8% до 8%. Например, 3,8% для калийной соли, 4,8% для черных металлов, 6% для продуктов, содержащих золото, и 8% для цветных металлов и алмазов.

Сниженные ставки MRET применяются к инвесторам на Дальнем Востоке России ( см. Региональные льготы в разделе «Налоговые льготы и льготы», чтобы получить более подробную информацию ).

Экологический сбор

Производители и импортеры товаров, подлежащих утилизации, должны уплачивать экологический сбор после того, как они больше не пригодны для использования или потребления из-за износа, в разбивке по определенным группам товаров. Сюда входят бумага и бумажные изделия, резина и пластмассовые изделия, текстиль и кожа, металлы и электроника.

Следует отметить, что технически комиссия не является налогом и устанавливается специальным законом, который не является частью НК РФ. Он взимается с предприятий, работающих в определенных отраслях, чья продукция, как установлено, оказывает воздействие на окружающую среду, требующее компенсации.

Сбор рассчитывается путем умножения трех значений: (масса / количество товаров, подлежащих утилизации [или масса упаковки]) * (ставка сбора) * (норма утилизации в относительных единицах).

Следующие группы товаров облагаются наибольшим экологическим сбором: аккумуляторные батареи, компьютерное оборудование, бытовая электроника и некоторые виды промышленного оборудования.

Торговый сбор

Региональные власти могут вводить торговый сбор в своих муниципалитетах (или городах федерального значения). Он применяется к активам, используемым в розничной и оптовой торговле.

На сегодняшний день налог введен только Москвой.

Проблемы оценки и неравномерного распределения

Автор

Включено в список:- Н.М. Сабитова

(Казанский федеральный университет)

- Ch. М.Шавалеева

(Казанский федеральный университет)

- Лизунова Е.Н.

(Казанский федеральный университет)

- Хайруллова А.И.

(Казанский федеральный университет)

- Захариев А.

(Экономическая академия им. Д. А. Ценова)

Реферат

Российская Федерация (РФ) относится к странам с высокой степенью фискальной централизации. Централизация связана с системой распределения налогов по уровням правительства. Налоговый кодекс Российской Федерации определяет закрытый перечень федеральных, региональных и местных налогов.Между тем федеральные налоги составляют основу налоговой системы страны, в то время как региональные и местные налоги составляют небольшую долю в общих налоговых поступлениях. Следовательно, региональные и местные налоги не могут быть основой бюджетов субъектов РФ и местных бюджетов. Налоговый потенциал субъектов РФ определяет возможности их экономического развития. Однако из-за неравномерности экономического развития наблюдается значительная дифференциация уровня фискальной обеспеченности субъектов РФ, что связано с их недостаточной налоговой способностью.Целью исследования является анализ налоговых поступлений по федеральным округам и субъектам РФ с целью выявления факторов, влияющих на них, степени дифференциации этих доходов, системы распределения налоговых доходов по уровням власти как основы для оценки налоговых поступлений. налоговый потенциал в бюджетном планировании.

Рекомендуемое цитирование

DOI: 10.1007 / 978-3-030-39859-0_7

Загрузить полный текст у издателя

Насколько нам известно, этот элемент недоступен для скачать . Чтобы узнать, доступен ли он, есть три варианты:1. Проверьте ниже, доступна ли в Интернете другая версия этого элемента.

2. Зайдите на страницу провайдера действительно ли он доступен.

3. Выполните поиск объекта с таким же названием, который был бы доступный.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: spr: prbchp: 978-3-030-39859-0_7 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:.Общие контактные данные провайдера: http://www.springer.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографии или информации для загрузки, обращайтесь: Sonal Shukla или Springer Nature Abstracting and Indexing (адрес электронной почты указан ниже). Общие контактные данные провайдера: http://www.springer.com .

Обратите внимание, что исправления могут отфильтроваться через пару недель. различные сервисы RePEc.

Итоги исполнения консолидированных бюджетов субъектов Российской Федерации в 2013 году (Институт Гайдара)

По словам Антона Силуанова, совокупный дефицит региональных бюджетов составил 700 млрд руб. Или около 1,1% ВВП. Это намного больше, чем в разгар кризиса 2009 г. (329 млрд руб. Или 0,85% ВВП).Что стоит за этой цифрой?

В настоящее время наблюдается определенная напряженность, связанная с исполнением консолидированных региональных бюджетов. Наблюдается явное резкое сокращение доходов при невозможности быстро и существенно сократить объем расходов. В такой ситуации происходит наращивание субнациональных заимствований.

По данным Федерального казначейства, за 10 месяцев 2013 года сокращение общей суммы доходов консолидированных бюджетов субъектов Российской Федерации составило 5.2% в реальном выражении к соответствующему периоду 2012 года; При этом налоговые поступления и отчисления из федерального бюджета снизились на 3,8% и 11,5% соответственно. Общее снижение налоговых доходов оправдано динамикой налога на прибыль, доходы которого в рассматриваемом периоде снизились на 19,8%. Следует отметить, что сокращение общего объема налогов, зачисляемых в региональные бюджеты, могло бы быть намного больше, если бы не рост поступлений по другим налогам на 4,2%, в первую очередь по НДФЛ (см.Таблица 1).

Таблица 1

Динамика налоговых доходов консолидированных бюджетов субъектов РФ в 2012-2013 гг.

Динамика основных видов налоговых доходов в натуральном выражении (10 мес. | Доля налоговых поступлений (2012 г.), | |

Налоговые поступления | -3.8 | 100 |

Индивидуальный подоходный налог | 4,2 | 39,0 |

Корпоративный подоходный налог | -19,8 | 34,1 |

Налог на имущество | 9.2 | 13,5 |

Акцизы на подакцизные товары | 4,1 | 7,6 |

Налоги на малый бизнес | 1,3 | 4,7 |

Источник: Федеральное казначейство и расчеты авторов.

При этом за 10 месяцев 2013 года расходы консолидированных региональных бюджетов в реальном выражении снизились всего на 0,8%. В результате существенного снижения доходов (как налоговых поступлений, так и трансфертов из федерального бюджета), при необходимости поддержания на определенном уровне расходов, связанных с субнациональными заимствованиями, властям пришлось наращивать объемы заимствований. В целом за 11 месяцев 2013 года1 (без учета муниципальных бюджетов) задолженность регионов по всем субъектам Российской Федерации выросла в 10 раз.В номинальном выражении на 1%, а без учета Москвы и Московской области — на 17,2% (см. Рис. 1).

Рис. 1. Региональный долг субъектов Российской Федерации в 2007–2013 гг.

Если исходить из данных макета бюджета, то в 2013 г. расходы региональных консолидированных бюджетов должны были вырасти на 7,9% в реальном выражении или с 13,3% ВВП в 2013 г. до 14,4% ВВП в 2014 г., а дефицит мог составить до 1 руб.7 трлн или 2,5% ВВП. Как уже было сказано, по предварительным данным Минфина дефицит консолидированных региональных бюджетов составил «всего лишь» 700 млрд руб. В результате план бюджета по расходам выполнен на 90%. В связи с отсутствием полных данных об исполнении региональных бюджетов в 2013 году и наличием проблем, связанных с интерпретацией данных о расходах в разделе КОСГУ (классификация операций сектора государственного управления) в условиях реформирования бюджетной сети2, он Сложно сделать однозначный вывод, по каким статьям расходов произошло сокращение их планового объема.Однако определенные тенденции можно увидеть из данных, представленных в таблице 2.

Таблица 2

Доли расходов на социальную сферу, транспорт и ЖКХ в общей сумме расходов консолидированных региональных бюджетов в период 2005–2013 гг. (%)

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 10 месяцев 2012 | 10 месяцев 2013 | |

Транспорт (включая дороги) и жилищно-коммунальное хозяйство | 22.9 | 23,4 | 25,3 | 26,4 | 22,1 | 20,5 | 20,9 | 21,8 | 20,6 | 20,3 |

Социальная сфера (образование, культура, здравоохранение, спорт, социальная политика) | 52.1 | 54,0 | 52,9 | 49,2 | 52,4 | 54,9 | 59,0 | 61,5 | 63,8 | 64,0 |

в том числе: | ||||||||||

Образование | 21.4 | 22,2 | 21,6 | 20,8 | 21,5 | 21,9 | 22,5 | 24,5 | 25,5 | 27,7 |

Культура, кино, СМИ | 3.6 | 3,6 | 3,7 | 3,5 | 3,4 | 3,4 | 3,5 | 3,5 | 3,7 | 3,8 |

Здравоохранение и спорт | 15.8 | 16,4 | 15,8 | 12,7 | 12,1 | 12,0 | 17,4 | 18,2 | 18,3 | 16,8 |

Социальная политика | 11.4 | 11,7 | 11,8 | 12,2 | 15,3 | 17,6 | 15,5 | 15,3 | 16,3 | 15,6 |

Источник: Федеральное казначейство и расчеты авторов.

Анализируя данные вышеприведенной таблицы, важно отметить следующее. При существенном снижении доли расходов на здравоохранение и спорт в общей сумме затрат по итогам 10 месяцев 2013 года, оправданном переводом службы экстренной помощи на систему обязательного медицинского страхования и некоторым сокращением На долю социальной политики доля расходов на социальную сферу в целом как минимум не увеличилась в связи с продолжающимся существенным ростом доли расходов на образование.Если учесть такие статьи расходов, как транспорт и ЖКХ, в которых сосредоточена большая доля региональных расходов инвестиционного характера, то данные за 10 месяцев пока не позволяют сделать выводы о сокращении их доли. в расходах региональных бюджетов. При этом следует помнить, что на последние два месяца 2012 года приходилось до 30% таких расходов. Учитывая достаточно напряженную ситуацию с исполнением бюджетов субъектов Российской Федерации, такой рост инвестиционных расходов может не произойти до конца года, что неизбежно приведет к сокращению их доли в расходах регионов.Также следует помнить, что доля расходов на транспорт и ЖКХ в 2012 году составила всего 21,8%, что ниже докризисного значения 25-26% в период 2007-2008 годов.

Итак, основным фактором, определяющим динамику региональных расходов, является наращивание расходов на образование. Следует отметить, что есть косвенные данные, указывающие на некоторое снижение инвестиционной активности региональных властей (или, по крайней мере, на прекращение возобновления инвестиционной активности в посткризисный период).Во многом описанная ситуация может быть объяснена необходимостью выполнения указов президента, согласно которым оплата труда педагогов должна быть повышена до установленного уровня уже в 2012-2013 годах.

В результате региональные власти сталкиваются с дополнительным давлением на расходную часть своих бюджетов в связи с необходимостью выполнения требований Указов Президента Российской Федерации от 7 мая 2012 г. в ситуации, когда и налоговые поступления, и трансферты из федерального бюджета уменьшение.Что касается трансфертов из федерального бюджета, то важно отметить, что по итогам 10 месяцев в 47 регионах зарегистрировано снижение общей суммы трансфертов в номинальном выражении по сравнению с аналогичным периодом прошлого года. , включая не только «богатые» регионы, но и «бедные» регионы, такие как Республика Мордовия (-39,5%), Республика Карачаево-Черкесия (-16,7%), Пензенская область (-9%), Тамбовская область (-7,4%) и ряд других субъектов Российской Федерации, бюджетная обеспеченность которых значительно ниже среднероссийского уровня.Напомним, что к федеральным трансфертам относятся субсидии по бюджетному балансу, часть которых изначально направляется на компенсацию дополнительных расходов региональных бюджетов в связи с исполнением указов президента, то есть наблюдается снижение объемов трансфертов даже при наличии дополнительных субсидий. учтено.

В связи с этим крайне важно ответить на вопрос, какие меры могут быть приняты для облегчения ситуации с исполнением субнациональных бюджетов в связи с необходимостью выполнения общих положений указов Президента Российской Федерации от 7 мая 2012 года. .

А.А. Мамедов , старший научный сотрудник отдела бюджетного федерализма

1 Данные по долгу доступны за 11 месяцев, а данные по исполнению региональных бюджетов за 10 месяцев 2012 года.

2 Переход на финансирование бюджетных и автономных образований путем выделения средств на выполнение государственные и муниципальные задания без четкого определения целевых статей (в отличие от сметы, по которой финансируются госорганы).В результате искажается динамика по всем статьям КОСГУ (классификация операций сектора государственного управления), в том числе «прирост стоимости основных фондов» и «оплата труда».

Обзор судебной системы Российской Федерации — Верховный Суд Российской Федерации

Правосудие в Российской Федерации осуществляется только судом. Судебная власть автономна и действует независимо от законодательной и исполнительной власти.Правосудие осуществляется в формах конституционного, гражданского, административного и уголовного судопроизводства.

Судебная система Российской Федерации установлена Конституцией Российской Федерации и Федеральным конституционным законом «О судебной системе Российской Федерации» от 31 декабря 1996 года.

В феврале 2014 года в целях укрепления общественного доверия к судебной системе и обеспечения единого подхода к разрешению споров между юридическими и физическими лицами был принят Закон о внесении изменений в Конституцию Российской Федерации «О Верховном суде Российской Федерации». Российская Федерация и Генеральная прокуратура Российской Федерации ».В результате Верховный Суд Российской Федерации, возглавляющий систему судов общей юрисдикции, был объединен с Высшим Арбитражным Судом Российской Федерации, возглавляющим систему арбитражных судов, с образованием нового Верховного Суда Российской Федерации. , который в настоящее время является высшим судебным органом по гражданским, административным, уголовным делам, делам о разрешении экономических споров и других дел.

В настоящее время судебная система России состоит из Конституционного Суда Российской Федерации, Верховного Суда Российской Федерации, федеральных судов, а также конституционных (уставных) судов и мировых судей субъектов Российской Федерации.

Судьи Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации назначаются Советом Федерации Федерального Собрания Российской Федерации (верхней палатой парламента) по представлению Президента Российской Федерации. Судьи федеральных судов назначаются Президентом Российской Федерации. Судьи конституционных (уставных) судов и мировые судьи субъектов Российской Федерации назначаются в соответствии с законодательством соответствующих субъектов.

Основной задачей Конституционного Суда Российской Федерации является рассмотрение дел о конституционности нормативных правовых актов всех уровней. В ряде субъектов Российской Федерации (республиках, краях, областях, городах федерального значения и др.) Созданы конституционные (уставные) суды для проверки соответствия нормативных правовых актов субъектов Российской Федерации их конституциям (уставам). . Согласно закону, принятому в декабре 2020 года, к январю 2023 года конституционные суды субъектов Федерации будут заменены консультативными органами при региональных парламентах.

Верховный Суд Российской Федерации возглавляет систему судов общей юрисдикции и систему арбитражных судов. Как высший судебный орган, Верховный суд является единственным судом, уполномоченным рассматривать дела в качестве суда первой, апелляционной, кассационной и надзорной инстанций. Верховный суд контролирует деятельность нижестоящих судов и дает им разъяснения по вопросам судебной практики, чтобы обеспечить единообразное применение законодательства на всей территории страны.

Мировые судьи отправляют правосудие на местном уровне и обладают ограниченной юрисдикцией. В частности, они рассматривают имущественные споры с суммой исковых требований до 50 000 рублей и уголовные дела, по которым максимально возможное наказание не превышает трех лет лишения свободы. Жалобы на решения мировых судей рассматриваются районными судами.

Районные суды являются основным элементом системы судов общей юрисдикции.Они рассматривают большинство гражданских, уголовных и административных дел.

Суды субъектов Российской Федерации в основном действуют как апелляционная инстанция по отношению к районным судам. У них также есть ограниченная юрисдикция первой инстанции — в частности, уголовные дела о особо тяжких преступлениях (например, терроризм) и все другие дела, связанные с государственной тайной.

Ранее, когда суд субъекта Федерации рассматривал дело в первой инстанции, апелляция на его решение рассматривалась его собственным президиумом — коллегией старших судей, работающих в нем либо по должности, либо по назначению.

В 2018 году была начата масштабная судебная реформа, в результате которой были созданы отдельные апелляционные и кассационные суды общей юрисдикции. В апелляционных судах теперь рассматриваются апелляции (как по фактам, так и по вопросам права) на решения, принятые судами первой инстанции субъектов Российской Федерации. Апелляционный суд никогда не располагается в том же регионе, что и подчиненный ему суд. В кассационных судах рассматриваются кассационные жалобы (только по вопросам права) на апелляционные решения районных судов и судов субъектов Российской Федерации.

По уголовным делам по ряду преступлений обвиняемый может потребовать создания суда присяжных. Дело рассматривается судьей и шестью присяжными заседателями при рассмотрении в районном суде и судьей и восемью присяжными заседателями при рассмотрении в суде субъекта Российской Федерации.

В системе судов общей юрисдикции существуют специализированные военные суды: на уровне гарнизонов и на уровне военных округов (флотов). В первую очередь они рассматривают гражданские и административные дела, в которых нарушаются права военнослужащих, а также дела о преступлениях, совершенных военнослужащими.В ходе вышеупомянутой реформы были созданы Апелляционный военный суд и Военный кассационный суд.

Арбитражные суды осуществляют правосудие в сфере предпринимательской и иной экономической деятельности. Система арбитражных судов состоит из трех элементов: арбитражные суды субъектов Российской Федерации (первая инстанция), арбитражные апелляционные суды (апелляционная инстанция) и арбитражные суды округов (кассационные суды).

В системе арбитражных судов существует специализированный суд — Суд по интеллектуальным правам.

Новый инструмент для мониторинга состояния малого и среднего бизнеса в России

Аннотация

В статье представлен Индекс роста малых и средних предприятий (МСП), разработанный Столыпинским институтом экономики роста на основе данные ПАО Сбербанк. Предложенный авторами инструмент позволяет не только проводить оперативный мониторинг состояния сектора МСП, но и оценивать эффективность государственной политики, направленной на развитие сектора МСП, в том числе с целью разработки дальнейших мер по его поддержке.В условиях пандемии и санитарно-эпидемиологических ограничений по итогам 1-3 кварталов 2020 года индекс в секторе МСП показал умеренный рост, близкий к «стагнации» (+5,8 п.). При этом рост индекса относительно 2 квартала 2020 года, в течение которого спад деловой активности был максимальным, составил +1 п.п.

Ключевые слова: big data, сектор МСП, восстановление экономики, эффективность государственной политики, COVID-19, государственное управление

Предпосылки для появления новых инструментов оценки состояния сектора малого и среднего бизнеса в России. В соответствии с основными стратегическими документами 1 , принятыми в России, малые и средние предприятия (далее — МСП) рассматриваются как один из факторов инновационного развития и совершенствования отраслевой структуры экономики, так как а также обеспечение стабильно высокого уровня занятости [1]. Были поставлены цели: к 2030 году увеличить численность занятых в малом и среднем бизнесе, включая индивидуальных предпринимателей и самозанятых, до 25 млн человек [2]; обеспечить рост доли МСП в ВВП вдвое с 20 до 40% [1].Тем не менее, за последние пять лет показатели, характеризующие развитие сектора МСП, не увеличились.

Одним из основных сдерживающих факторов роста сектора МСП является использование адресных мер государственной поддержки, аналогичных мерам поддержки крупных предприятий, в результате лишь небольшая часть из них смогла использовать предложенные инструменты.

Государственная политика в области развития малого и среднего бизнеса в целом оценивается как недостаточно эффективная и несогласованная, ресурсы, предоставляемые в рамках мер поддержки, ограничены [3].Текущая денежно-кредитная политика в целом тормозит развитие этого сектора экономики; У МСП нет специальных инструментов рефинансирования [4]. Кроме того, на региональном уровне высшие должностные лица, ответственные за достижение целей по развитию сектора МСП, не могут влиять на объем, условия и порядок расходования средств, включенных в национальный проект «Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы» [ 5].

Для обеспечения роста сектора МСП необходимо реализовать меры системной поддержки, направленные на изменение условий ведения бизнеса, а также на изменение подхода к государственной политике в сфере малого и среднего бизнеса, определение приоритетных секторов. для его развития [6].Однако до недавнего времени было практически невозможно оценить сектор МСП с помощью инструментов официальной статистики, а также определить эффект от внедрения мер системной поддержки в отношении МСП [7]. Например, Росстат использует как выборочные (ежемесячно / ежеквартально), так и непрерывные наблюдения (раз в 5 лет) для оценки сектора МСП. При выборочном наблюдении используется 20-процентная стратифицированная случайная выборка с последующим распространением данных среди всех малых предприятий.Однако с учетом длительного времени обработки результатов (для выборочных наблюдений — четыре месяца, для непрерывных наблюдений — 1,5 года) получить оперативную и точную информацию о динамике показателей, характеризующих состояние сектора МСП, было невозможно.

Вместе с тем, в результате развития технологий сбора, обработки и хранения информации сегодня в России, по аналогии с другими странами, возможно создание новой среды доверия между бизнес-сообществом и государственными органами на основа взаимно связанных, максимально быстрых и надежных больших данных.Источниками этих данных являются как традиционные данные Росстата, ФНС, ФТС, социальных фондов, так и новые, в том числе данные из банковской системы, коммерческих платформ и т. Д. Большие данные позволяют оценивать не только состояние сектора МСП с точки зрения размера бизнеса, видов деятельности, субъектов Российской Федерации и муниципальных образований, но и эффективности государственной политики в целях дальнейшей разработки мер государственной поддержки, направленных на развитие сектора МСП.

Использование больших данных в рамках преодоления социально-экономических последствий пандемии новой коронавирусной инфекции covid-19: мировая практика . С распространением новой коронавирусной инфекции и введением ограничительных мер государственные органы и экспертное сообщество стали рассматривать большие данные как инструмент не только для отслеживания и предотвращения распространения заболевания [8, 9], но и для оперативного и точный мониторинг состояния экономики [10, 11].

Во многом развитие технологий сбора, обработки и хранения больших данных до начала пандемии было связано с потребностью крупнейших компаний в повышении качества разработки бизнес-стратегий, анализа потребительского спроса и поиска новых продаж. рынки. С началом пандемии спрос на данные увеличился из-за необходимости быстро реагировать на ограничительные меры и снижение потребительского спроса.

В то же время, учитывая растущий спрос на большие данные и основанную на них аналитику, крупнейшие компании начали внедрять свои разработки как для других компаний, так и для государства [12].По мнению McKinsey, развитие технологий больших данных во время пандемии может увеличить добавленную стоимость, создаваемую в экономике, с 9,5 трлн до 15,4 трлн долларов в год, при этом наибольший спрос на большие данные будет обеспечиваться такими секторами экономики, как торговля. (около 600 млрд долларов), транспортировка и хранение (около 420 млрд долларов), туризм (около 390 млрд долларов) и государственное управление (около 350 млрд долларов в год) [13].

Фактически, государственные органы в рамках мониторинга состояния экономики, разработки прогнозов и корректировки государственной политики уделяют все больше внимания не только традиционным источникам статистических данных, но и управлению данными, в том числе данные частных компаний [14].

Разработка инструментов мониторинга состояния экономики в России: использование банковской статистики для оценки состояния сектора МСП. В рамках оценки состояния сектора МСП в России во время пандемии новой коронавирусной инфекции в ноябре – декабре 2020 года Столыпинский институт экономики роста представил первый выпуск Индекса роста МСП на основе банковской статистики. Сбербанка.

Индекс роста МСП (далее — Индекс) рассчитывается ежеквартально для всех субъектов Российской Федерации (кроме Республики Крым и Севастополя), в которых работает Сбербанк.

В соответствии с методикой расчета значений Индекса используются следующие показатели:

— данные банковской статистики о состоянии сектора МСП (изменение среднего объема поступлений на текущий счет одного субъекта МСП; изменение количества рабочих мест на одну организацию МСП; изменение размера фонда оплаты труда МСП на одного работника).

—Данные об объеме потребительских расходов на товары и услуги, основанные на данных о транзакциях, проведенных с использованием платежных карт, используются для справки.

—Индикаторы опроса (опрос предпринимателей об изменении факторов, влияющих на ведение бизнеса) планируется внедрить на втором этапе.

—Статистические показатели, основанные на данных реестра МСП ФНС (изменение количества МСП; изменение количества сотрудников, занятых в МСП; изменение количества вновь зарегистрированных микропредприятий), используются для справки. .

—Данные Росстата по отраслевой структуре сектора МСП используются для справки.

Статистические показатели, использованные при расчете значений Индекса, включают:

1. Изменение поступлений на расчетные счета МСП в пересчете на одно МСП, с весом 0,2. Средний объем поступлений на расчетные счета одного субъекта МСБ рассчитывается как отношение общего объема поступлений на расчетные счета субъектов МСБ по исполненным платежным поручениям за отчетный период к количеству субъектов МСБ, имеющих хотя бы один аналогичный показатель. квитанция за отчетный период.

2. Изменение размера фонда оплаты труда МСП на одного работника, с весом 0,4. Объем фонда оплаты труда МСП на одного сотрудника рассчитывается как отношение общего фонда оплаты труда всех субъектов МСП за отчетный период к количеству отдельных физических лиц, получивших заработную плату от МСП за отчетный период.

3. Изменение количества физических лиц с выплатой заработной платы в расчете на одно МСП, с весом 0,4. Количество физических лиц с начислением заработной платы на одно предприятие МСП рассчитывается как отношение количества уникальных физических лиц с начислением заработной платы от субъектов МСБ за отчетный период к количеству субъектов МСБ, имеющих хотя бы одну аналогичную квитанцию за отчетный период.

Для сопоставимости результатов развития сектора МСП все субъекты Российской Федерации были разделены на четыре группы. В первую группу регионов входят Москва, Московская область и Санкт-Петербург (более 300 тыс. Субъектов МСП), во вторую группу регионов — 20 субъектов РФ (от 300 тыс. До 67 тыс. Субъектов МСП), в третью группу — 23 субъектов РФ (от 67 тыс. до 40 тыс. субъектов МСБ) и четвертой группы 37 субъектов Российской Федерации (до 40 тыс. субъектов МСБ).

На первом этапе рассчитываются значения Индекса по каждому из трех показателей (выручка на одно МСП; фонд заработной платы на одного занятого и количество работников на одно МСП) в разрезе субъектов Российской Федерации. .

Значение каждого показателя Индекса считается кумулятивным итогом за период (например, с 1 квартала 2020 года по 1 квартал 2019 года или с 1 по 2 квартал 2020 года по 1–2 квартал 2019 года, и т. д.) и рассчитывается как отношение значения за отчетный период к предыдущему минус один, умноженное на 100.В результате расчета по периодам Индекс сглаживает сезонные отклонения и выявляет основные тенденции развития МСП относительно аналогичного периода прошлого года.

На втором этапе на основе полученных значений каждого из трех показателей Индекса, переведенных в шкалу от –50 до 50, формируется сводное значение Индекса для каждого субъекта Российской Федерации. следующим образом:

Значение Индекса для России — это среднее значение Индекса для всех субъектов Российской Федерации.

По результатам анализа за 3 квартал 2020 года () Индекс составил +5,8 п., При этом рост относительно 2 квартала 2020 года, в течение которого спад деловой активности был максимальным, составил +1 п.

Рис. 1. Динамика значений показателей Индекса роста МСП, Индекса (п.), Отчетный период к аналогичному периоду прошлого года:

Выручка на одно предприятие; фонд заработной платы на одного занятого; ◼ количество сотрудников на одно предприятие; — ◆ — итоговый индекс (правая шкала).

К ключевым факторам роста Индекса в 3 квартале по отношению ко 2 кварталу 2020 года можно отнести следующее.

Средний рост выручки на МСП составил + 5,9% по сравнению со 2 кварталом, возможно, из-за отложенного спроса и снятия ограничений, вызванных пандемией коронавируса [15]. Предприятиям сектора МСП удалось увеличить средний объем выручки на одно предприятие на 336 тыс. Руб. По сравнению с предыдущими двумя кварталами.

Рост среднего объема фонда оплаты труда на одного занятого (+ 4,2% к 2 кварталу) может быть связан с «побелкой» сектора МСП за счет уменьшения отчислений во внебюджетные фонды (нагрузка на фонд оплаты труда) от 30 до 15%. Заработная плата работников МСБ по итогам 3 квартала увеличилась в среднем на 1154 рубля [16, 17].

Увеличилось среднее количество рабочих мест на одно предприятие (+ 1,2% к 2 кварталу): в целом количество рабочих мест не изменилось и составило около 6 единиц.

Положительная динамика по итогам 3 квартала в секторе МСП сформировалась за счет реализации основного пакета мер поддержки сектора МСП во 2 квартале 2020 года. В связи с тем, что в 4 квартале новых были введены меры поддержки и введены новые ограничительные меры в большинстве регионов России, до конца года ожидается, что численность занятых в секторе МСП и фонд оплаты труда существенно не увеличатся.

В 3 квартале 2020 года рост показателей Индекса () наблюдается по всем категориям предприятий, при этом наибольший рост выручки и количества занятых в одном МСП наблюдается среди малых и средних предприятий. Фактически, даже с учетом введенных ограничений, МСП в 2020 году старались максимально сохранить занятость и уровень заработной платы.

Таблица 1.

Динамика показателей Индекса роста по группам МСП в 3 квартале 2020 года

| Категория МСП | Выручка на одно МСП, стр. | Фонд заработной платы на одного работающего, п. | Количество занятых на одно МСП, стр. | Данные о выручке в расчете на 1 МСП, за 3 квартал 2020 года, рублей (прирост,% к 2 кварталу 2020 года) | Данные о фонде оплаты труда на 1 МСП, за период в месяц, рублей (прирост,% ко 2 кварталу 2020 года) | Данные о численности занятых на 1 МСП, человек (прирост, % к 2 кварталу 2020 года) | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Micro | 7.2 | 6,4 | 0,5 | 4280 058 (+5,1) | 27 953 (+1,9) | 3,2 (-0,9) 9000,84 | 6,9 | 7,3 | 47 441068 (+5,6) | 37 506 (+3) | 37,1 (+1) | 5.9 | 3,7 | 220 728 400 (+7,8) | 39 262 (+4,1) | 153,8 (+0,5) | секторное context (), динамика основных показателей Индекса не во всех случаях положительна. Отдельные отрасли, спрос на которые либо не снизился, либо незначительно снизился, выросли по всем трем показателям Индекса, однако предприятия ряда отраслей, несмотря на рост выручки, сокращают персонал, что вызвано негативными ожиданиями. на будущие периоды. |

| Экономическая активность | Значение индекса по отраслям, стр., 3 квартал 2020 года | Выручка на одно МСП, п., 3 квартал 2020 года | Фонд заработной платы на одного занятого, п., 3 квартал 2020 | Количество занятых на одно МСП, п., 3 квартал 2020 | Данные о выручке на одно МСП, за 3 квартал 2020 года, руб. (Прирост, % к 2 кварталу 2020 года) | Данные о фонде оплаты труда на 1 МСП, в среднем за месяц, руб. (Прирост, % ко 2 кварталу 2020 года) | Данные о количестве занятых на одно МСП, в среднем за 3 квартал, человек (прирост,% ко 2 кварталу 2020 года) | |

|---|---|---|---|---|---|---|---|---|

| Сельское хозяйство, лесное хозяйство, охота, рыбалка и рыбоводство нг | 11.2 | 26,1 | 9,3 | 5,7 | 11935959 (+2,5) | 27 413 (+8,5) | 13 (+1,4) | |

| Деятельность в области здравоохранения и социальных услуг | 9,7 | 20,9 | 3,9 | 9,9 | 3 655029 (+10,6) | 25 212 (+5) | 13,6 (+2,9) | |

| Водоснабжение; канализация, организация сбора и вывоза мусора, мероприятия по ликвидации загрязнения | 8.2 | 6,9 | 12,4 | 4,8 | 11 725 811 (+8,2) | 30 138 (+2,2) | 18,9 (–2,1) | |

| Государственное управление и военная безопасность; социальное обеспечение | 8 | 2,8 | 19,7 | –1,1 | 3 875 956 (–6,3) | 35 397 (+1,2) | 14,5 (–4,9) | |

| Информационно-коммуникационная деятельность 7 | 22,2 | 8,7 | –0.9 | 5927 997 (+0,4) | 48 497 (+0,8) | 7 (+0,5) | ||

| Профессиональная, научная и техническая деятельность | 6,8 | 18 | 8,4 | –0,5 | 8 301 617 (+2)42 328 (+2,7) | 5,9 (–0,5) | ||

| Операции с недвижимостью | 5,9 | 9,1 | 11,5 | –1,3 | 12 7374 239 (+ + ) | 28 591 (+3,5) | 6 (–0.4) | |

| Обрабатывающие производства | 5,7 | 11,8 | 6,7 | 1,7 | 10516 806 (+5,9) | 29 758 (+3,3) | 15,1 (+0,4) | 4,9 | 0,3 | 7,7 | 4,3 | 3 847 271 (+4,7) | 22 146 (+1,6) | 11,1 (–0,3) |

| Транспортировка и хранение 4 | .4 | 3,8 | 4,5 | 4,6 | 3 259 081 (+7,8) | 29 357 (+2,2) | 4 (+1,3) | |

| Оптовая и розничная торговля; ремонт автомобилей и мотоциклов | +4,3 л. | 6,9 | 6,8 | 0,3 | 7 856318 (+6,7) | 29 265 (+2,9) | 4 (+0,2) | |

| Горнодобывающая промышленность | 4,2 | 10,2 | 4,2 | 10,2 | 4,5 | 29 183 144 (+3.8) | 52026 (+9,3) | 33 (+2,6) |

| Прочие | 3,4 | 3,4 | 5,7 | 1,1 | 4078042 (+4) | 29 599 (+4) | 29 599 (+4) ) | 16,9 (+0,6) |

| Электроснабжение, газ и пар; кондиционер | 2,6 | –1,8 | 5,5 | 2 | 13 024 129 (–2,1) | 30 053 (+1,4) | 5,6 (–4,3) | |

| Деятельность гостиниц и предприятий общественного питания | 1.9 | –11,1 | –0,2 | 10,4 | 2 794 889 (+14,6) | 19 886 (+2) | 6,9 (+1,4) | |

| Здание | 1,6 | 82 | –4 7,8 | –1,5 | 9 876 812 (+3,8) | 34 253 (+3.1) | 6,9 (–0,5) | |

| Предоставление прочих видов услуг | 0,7 | –7,2 | 2,2 | –0,5 | 908 976 (+3,6) | 23 789 (+2) | 2 (+2.3) | |

| Финансовая и страховая деятельность | 0,6 | 1,4 | +1,6 п. | –0,8 | 34 527 438 (+2,2) | 36 754 (+4,6) | 7,2 (–3,9) | |

| Деятельность в области культуры, спорта, досуга и развлечений | –1,7 | –13 | –3,8 | 6,2 | 1 758 966 (+10,2) | 23 809 (–0,2) | 3,2 (+1,9) | |

| Образование | –5.8 | –7,3 | 1,8 | –12,6 | 759 547 (+2,4) | 26 453 (–1) | 1,4 (–3,2) |

Среди наиболее пострадавших секторов экономики: образование (–5,8 п.), Деятельность в сфере культуры, спорта, досуга и развлечений (–1,7 п.), Финансовая и страховая деятельность (+0,6 п.), При этом наибольшее снижение выручки наблюдалось у МСП, работающих в сфера культуры и спорта (–13 б.), гостиницы и рестораны (–11.1 п.) И образовательных организаций (–7,3 п.).

По группам регионов (субъектов Российской Федерации) () наибольший рост значений Индекса прослеживается в 4-й группе, где МСП сконцентрированы в меньшей степени. Если 1-я группа (Москва, Московская область, Санкт-Петербург) по результатам 1-го квартала была второй по величине, то в результате ограничений, введенных 3-м кварталом 2020 года, сектор МСП в этой группе показали худшие результаты, в первую очередь, из-за слабого роста числа занятых в МСП и небольшого прироста выручки в расчете на одно МСП.Из этого также следует, что введенные во 2 квартале 2020 года ограничительные меры в большей степени негативно отразились на регионах с наибольшей концентрацией субъектов МСП.