В Booking.com бронируют налоги – Газета Коммерсантъ № 235 (6956) от 22.12.2020

Через «Опору России» отельеры просят Федеральную налоговую службу (ФНС) усовершенствовать порядок налогообложения при пользовании услугами иностранных организаций. Сейчас им не удается убедить инспекции, что выплаты Booking.com — расходы, а это приводит к росту налогов. С аналогичной проблемой сталкиваются разработчики мобильных приложений.

«Опора России» обратилась к главе ФНС Даниилу Егорову с просьбой проработать вопрос о совершенствовании порядка налогообложения операций по оказанию иностранными организациями электронных услуг в РФ. Копия письма есть у “Ъ”.

Поводом для письма в ФНС стали поступающие в «Опору России» обращения отельеров относительно работы с Booking.com. Президент Ассоциации отелей Казани и Татарстана Гульнара Сафина поясняет, что сейчас отельеры ежемесячно платят сервису за совершенные через него бронирования (размер комиссии участники рынка оценивают в 15–35%). В эту же сумму, по словам госпожи Сафиной, включается НДС за эти услуги.

Но отразить эти выплаты в расходах в бухгалтерской отчетности отельеры не могут.

По словам госпожи Сафиной, Booking.com предоставляет отелю только счет и акт, что по российскому законодательству недостаточно.

Бизнес пытался решить проблему через прямые переговоры с компанией, но там пояснили, что используют стандартные голландские формы, переведенные на национальные языки, рассказывает она. По оценкам вице-президента «Опоры России» Алексея Кожевникова, расходы на оплату комиссионного вознаграждения Booking.com и НДС доходят до 25% от оборота небольшого отеля: «В условиях кризиса это помогло бы сэкономить существенную сумму».

Для решения проблемы «Опора России» предлагает ФНС внедрить унифицированный подход, при котором в налоговый орган будет достаточно предоставить договор или расчетный документ с иностранным контрагентом, где будет выделена сумма налога, ИНН и КПП организации, и документ о перечислении оплаты, включая НДС. Сейчас налоговые органы требуют предоставления счетов-фактур, обязанности оформлять которые у иностранных организаций нет. Юрист Forward Legal Федор Закабуня отмечает, что предложенные инициативы в целом позволят компаниям отнести НДС к расходам. В ФНС на вопросы “Ъ” не ответили. В самой Booking.com заявили, что следят за развитием налогового регулирования в РФ и делают все, чтобы соблюдать установленные требования.

Главный аналитик Российской ассоциации электронных коммуникаций Карен Казарян говорит, что с проблемой учета НДС в качестве расхода из-за «налога на Google» сталкивается не только гостиничный бизнес.

«Аналогичные сложности есть у разработчиков, сотрудничающих с магазинами приложений: они самостоятельно списывают комиссию, включающую налог, доказать оплату которого налоговой невозможно»,— поясняет господин Казарян.

«Опора России» также обратила внимание ФНС на отсутствие данных о юрлице системы бронирований Booking.com B.V. в реестре иностранных компаний. По словам Алексея Кожевникова, в полученных отельерами актах есть КПП и ИНН, выданные ООО «Букинг.ком Б.В.» — российской структуре, ликвидированной в 2008 году, из-за чего налоговая может не принять документы от отельеров.

Обращение в ФНС — не единственное противостояние «Опоры России» с Booking.com. На основании жалобы организации Федеральная антимонопольная служба (ФАС) 21 декабря решила, что система злоупотребляет доминирующим положением, навязывая невыгодные условия по соблюдению паритета цен («гарантия лучшей цены»). ФАС выдаст компании предписание о прекращении нарушений. В Booking.com заявили, что разочарованы решением: установление паритета цен там считают справедливым, так как присутствие на платформе обеспечивает отелям продвижение.

Александра Мерцалова, Дмитрий Шестоперов

Что в ИНН тебе моем

Федеральная налоговая служба со вчерашнего дня начала предоставлять новую услугу всем клиентам «Личного кабинета налогоплательщика» на сайте службы. Теперь любой желающий сможет узнать о налоговых задолженностях, причем не только своих, но и соседа.

Теперь любой желающий сможет узнать о налоговых задолженностях, причем не только своих, но и соседа.

Новая услуга для интернет-пользователей позволяет по номеру ИНН, имени, фамилии и региону узнать о долгах перед бюджетом всех физических лиц. До появления этого интерактивного сервиса узнать о своих долгах можно было только в налоговой, а про чужие — невозможно вовсе.

Итак, зная ваш индивидуальный номер налогоплательщика, любой желающий может выяснить, не задолжали ли вы государству. А если да, то сколько и за какой период. При этом ФНС обращает внимание, что сведения, полученные с использованием данного сервиса, не составляют налоговую тайну.

Как рассказали корреспонденту «РГ» в пресс-службе ФНС, эти данные не являются коммерческим секретом. «Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений об ИНН и нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения», — пояснили в пресс-службе. То есть предоставление данных о задолженности налогоплательщика перед бюджетом через эту госуслугу не нарушает законодательства и не требует дополнительных средств защиты информации. «Разглашение этих данных не является противозаконным, — подтверждает член палаты «Налоговый консультант» Максим Лякишев. — Сведения о юридических лицах являются налоговой тайной, а физических лиц — нет».

То есть предоставление данных о задолженности налогоплательщика перед бюджетом через эту госуслугу не нарушает законодательства и не требует дополнительных средств защиты информации. «Разглашение этих данных не является противозаконным, — подтверждает член палаты «Налоговый консультант» Максим Лякишев. — Сведения о юридических лицах являются налоговой тайной, а физических лиц — нет».

Появление этой услуги, по словам эксперта, приносит налогоплательщикам двойную выгоду. Во-первых, обеспечивает безопасность гражданина при заключении сделок. К примеру, перед тем, как дать в долг крупную сумму денег, можно проверить, не должен ли ваш заемщик государству. «Если сумма долга немаленькая, то давать денег ему не стоит», — объясняет Максим Лякишев.

Во-вторых, теперь задолженность перед налоговой не будет неожиданностью для гражданина. Почтовые уведомления о долгах и начислениях пени часто теряются или попадают не в те почтовые ящики. При этом даже с маленькой налоговой недоплатой по счету вас могут не выпустить за границу.

Сейчас при введении своего индивидуального номера вы получите полные сведения по своим долгам. Причем не только в одном регионе, а во всех, где вы когда-либо получали доход. Если система выдала ключевые слова «по вашему запросу информация не найдена», значит, перед государством вы чисты. В случае если задолженность все-таки есть, на том же сайте доступен платежный документ — извещение по форме N ПД. Можно распечатать квитанцию и оплатить свой долг.

Справка «РГ»

Служба «Личный кабинет налогоплательщика» начала действовать с декабря прошлого года в рамках программы «Электронное правительство». Как сообщают в ФНС, с момента запуска интерактивных услуг около 10 миллионов человек распечатали с сайта www.nalog.ru квитанции на оплату различных платежей.

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации.

Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Прием на работу сотрудника без ИНН и СНИЛС

Вопрос:

Могу ли я, как работодатель, сам направить запрос в ФНС и ПФ РФ о предоставлении нанятому сотруднику ИНН и СНИЛС? Или же он должен сначала сам все оформить, а только потом я могу принять его на работу?

Ответ:

Вы может принять на работу сотрудника, у которого нет ни ИНН, ни СНИЛС.

Затем, организация как работодатель может направить документы в ПФР для получения СНИЛС для сотрудника после того, как примет его на работу.

Порядок получения СНИЛС работодателем подробно рассмотрен в справке (см. пункт 2 Если сотрудник оформляется на работу впервые).

А вот относительно ИНН, то такой документ организация для сотрудника запросить в налоговой не вправе.

Отсутствие ИНН у работника не может служить препятствием для принятия его на работу. Данный документ работник обязан предъявить работодателю только в том случае, если он у него имеется (он его ранее получил).

Отмечу, что отсутствие ИНН никоим образом негативно не скажется при сдачи отчетности организацией-работодателем, как налоговым агентом, и у работодателя нет необходимости требовать от работника получения ИНН.

В отчетности по НДФЛ и при его уплате указывается ИНН работодателя, который перечисляет НДФЛ как налоговый агент.

Свидетельство о постановке на учет гражданин получает только если он обращается за получением ИНН самостоятельно. Для этого необходимо представить в налоговую инспекцию по месту жительства заявление по форме № 2-2 Учет.

При необходимости, сотруднику за получением свидетельства нужно обратиться в ИФНС по месту постоянной прописки. В случае невозможности личного обращения гражданина в ИФНС по месту прописки можно направить заказным письмом (с уведомлением о вручении) заявление по форме N 2-2-Учет и нотариально заверенную копию паспорта с отметкой о регистрации по месту жительства. А вот получить свидетельство о постановке на учет можно только при личном посещении ИФНС по месту жительства (месту прописки) гражданина.

А вот получить свидетельство о постановке на учет можно только при личном посещении ИФНС по месту жительства (месту прописки) гражданина.

Т.о. ИНН не является обязательным документом при приеме на работу и сроков когда сотрудник должен его получить тоже нет, он его может не получать вовсе. Поэтому Вы можете смело начислять и выплачивать такому сотруднику зарплату и перечислять в бюджет НДФЛ с нее в налоговую инспекцию по месту регистрации организации.

Актуально на дату 23.06.2015 г.

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования Российской Федерации л/с 04734Ф393М0)

ИНН 7710030933 КПП 770701001

|

Банковские реквизиты |

ДО 01. |

НОВЫЕ с 01.01.2021 |

|

БИК Банка получателя |

044525000 |

004525988 |

|

БАНК получателя |

ГУ Банка России по ЦФО |

ГУ Банка России по ЦФО//УФК по г. Москве г. Москва |

|

НОМЕР СЧЕТА БАНКА получателя |

— |

40102810545370000003 |

|

НОМЕР СЧЕТА получателя |

40101810045250010041 |

03100643000000017300 |

01.2021

01.2021

Для страхователей-работодателей, уплачивающих страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

КБК 393 1 02 02050 07 1000 160 – страховые взносы

КБК 393 1 02 02050 07 2100 160 – пени

КБК 393 1 02 02050 07 3000 160 – штрафы

Для страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

КБК 393 117 06020 07 6000 180 – добровольные страховые взносы

Поступления от денежных взысканий (штрафов) и иных сумм в

возмещение ущерба (например, не сдача отчета или несвоевременная сдача отчета,

или несвоевременная сдача отчета, административные штрафы на организацию

(должностных лиц), не предоставление сведений об открытии счета и

т. д.)

д.)

КБК 393 1 16 07090 07 0000 140 – штраф, административный штраф.

Поступления от денежных взысканий (штрафов) в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет по нормативам, действующим до 1 января 2020 года

КБК 393 1 16 10125 01 0000 140 – штраф, административный штраф.

Как узнать УИН

1. По текущим платежам в поле 22 («Код» в платежном поручении) проставляется 0.

2. Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

Порядок уплаты страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 01.01.2017г.

Перечисляются в ФНС

1. КБК для взносов за отчетные периоды до 01.01.2017 года:

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ (получатель ФНС)

|

КБК |

Наименование |

|

182 1 02 02090 07 1000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2100 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2200 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 3000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) ( за расчетные периоды, истекшие до 1 января 2017 года) |

2. КБК для взносов за отчетные периоды начиная с 01.01.2017 года:

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ (получатель ФНС)

|

КБК |

Наименование |

|

182 1 02 02090 07 1010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 2110 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 2210 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 3010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) (за расчетные периоды, начиная с 1 января 2017 года) |

Федеральная налоговая служба (ФНС). Получение ИНН, налоги физлиц, вычеты и декларация по форме 3-НДФЛ

Федеральная налоговая служба (ФНС) – орган исполнительной власти, который осуществляет функции по контролю и надзору законодательства РФ о налогах и сборах.

ИНН

Идентификационный номер налогоплательщика (ИНН) – это цифровой код необходимый для учёта налогоплательщиков России в ФНС. Такой номер присваивается практически каждому физическому лицу и всем юридическим лицам без исключения. Подробно про процедуру оформления ИНН, вы можете прочитать на этой странице.

Какие налоги платят физические лица

Ниже перечислены основные виды налогов, которые платят физические лица:

Налог на доходы (НДФЛ)

Налог на доходы – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика). К таким доходам относятся:

- заработная плата;

- продажа имущества, находившегося в собственности менее 3 лет;

- сдача имущества в аренду;

- выигрыш в лотерею или получение приза в конкурсе;

- иные доходы.

Более подробно про подоходный налог, вы можете прочитать здесь.

Транспортный налог

Транспортный налог – это региональный налог, взимаемый с налогоплательщиков, на которых зарегистрированы транспортные средства.

Размер налога (налоговая ставка) напрямую зависит от мощности двигателя транспортного средства в расчёте на одну лошадиную силу. Более подробно про транспортный налог.

Налог на имущество

Налог на имущество – это местный налог, взимаемый с налогоплательщиков, которые являются собственниками имущества, признаваемого объектом налогообложения. К таким объектам относятся:

- жилой дом;

- квартира;

- комната;

- дача;

- гараж;

- иное строение, помещение и сооружение.

Более подробно про налог на имущество, вы можете прочитать на этой странице.

Земельный налог

Земельный налог – это местный налог, взимаемый с налогоплательщиков, которые являются собственниками земельных участков, признаваемых объектами налогообложения.

К таким объектам относятся земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Более подробно про земельный налог.

Налоговые вычеты

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог (НДФЛ).

Как правило налоговыми вычетами пользуются для того чтобы в определённых ситуациях (оплата образования, покупка квартиры и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет.

Более подробно с налоговыми вычетами вы можете ознакомиться здесь.

Налоговая декларация на доходы физических лиц (3-НДФЛ)

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

Декларация по форме 3-НДФЛ, также является основным документом на основании, которого можно получить налоговые вычеты. Заполнить такую декларацию можно как от руки, так и в электронном виде.

Более подробно про налоговую декларацию по форме 3-НДФЛ.

Пользователи портала госуслуг могут подключиться к «Личному кабинету»

03.07.2019Москвичи могут подключиться к одному из самых популярных онлайн-сервисов ФНС России – «Личному кабинету налогоплательщика для физических лиц» без посещения налоговой инспекции через Единый портал государственных и муниципальных услуг.

Эта возможность предусмотрена в случае наличия у налогоплательщика учетной записи на портале госуслуг, подтвержденной в одном из уполномоченных центров регистрации Единой системы идентификации и аутентификации, к числу которых относятся отделения ФГУП «Почта России», МФЦ России, центр обслуживания клиентов ОАО «Ростелеком» и другие уполномоченные организации.

В целях безопасности личных данных гражданам пройти процедуру идентификации необходимо лично, поскольку в «Личном кабинете» содержатся сведения, отнесенные к налоговой тайне. Именно поэтому реквизиты доступа, полученные другими способами, например, заказным письмом по почте, воспользоваться сервисом ФНС России не помогут. Для пользователей, не подтвердивших личность, доступны другие способы подключения к личному кабинету: с помощью логина и пароля, полученных в инспекции или МФЦ, либо с помощью усиленной квалифицированной электронной подписи.

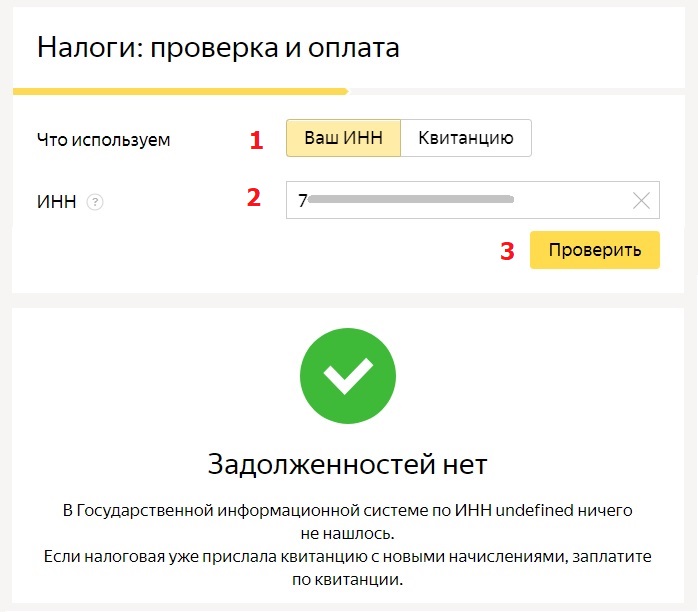

Через «Личный кабинет налогоплательщика» любой гражданин России, имеющий в собственности дачу, квартиру, земельный участок или машину, не приходя в свою налоговую инспекцию, может видеть и информировать налоговые органы о необходимости корректировки информации.

Налогоплательщики через Интернет узнают об имеющейся задолженности по налогам на имущество, транспорт, землю. Кроме того, сервис позволяет им сформировать и распечатать платежный документ для оплаты налога в банках или оплатить имеющиеся задолженности, со своего компьютера заполнять декларацию 3-НДФЛ в режиме онлайн, а потом направлять ее в налоговый орган и отслеживать этапы проведения камеральной проверки.

Познакомиться с услугами ФНС России можно на портале госуслуг

С помощью Единого портала государственных и муниципальных услуг москвичи могут ознакомиться с услугами Федеральной налоговой службы и её территориальных подразделений.

В настоящий момент на портале можно разобраться в порядке и условиях предоставления налоговыми органами таких услуг как постановка на налоговый учет, регистрация контрольно-кассовой техники, прием налоговых деклараций, лицензирование некоторых видов деятельности, предоставление сведений из государственных реестров и т.д.

Портал поможет налогоплательщикам узнать, как наиболее удобным способом можно подать заявку на получение услуги, какие учитываются основания и какие документы требуются для её предоставления, в какой срок следует ожидать ответа или результата.

Ознакомиться с информацией по интересующей услуге можно также в её карточке на странице ФНС России, выбрав налоговое ведомство в перечне органов власти, либо в новом разделе портала – по интересующей пользователя жизненной ситуации.

На странице ведомства также предусмотрена возможность ознакомиться с порядком обращения в региональные Управления и их подведомственные инспекции, выбрав соответствующий территориальный орган.

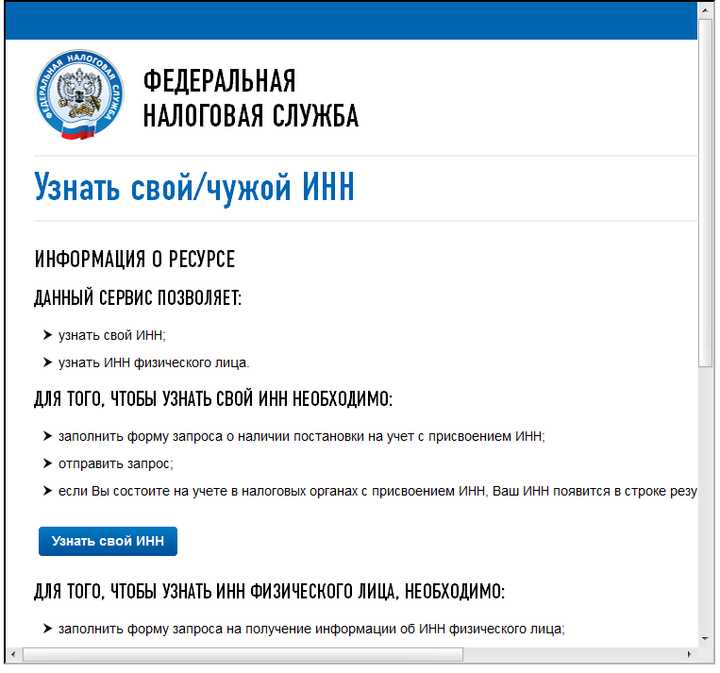

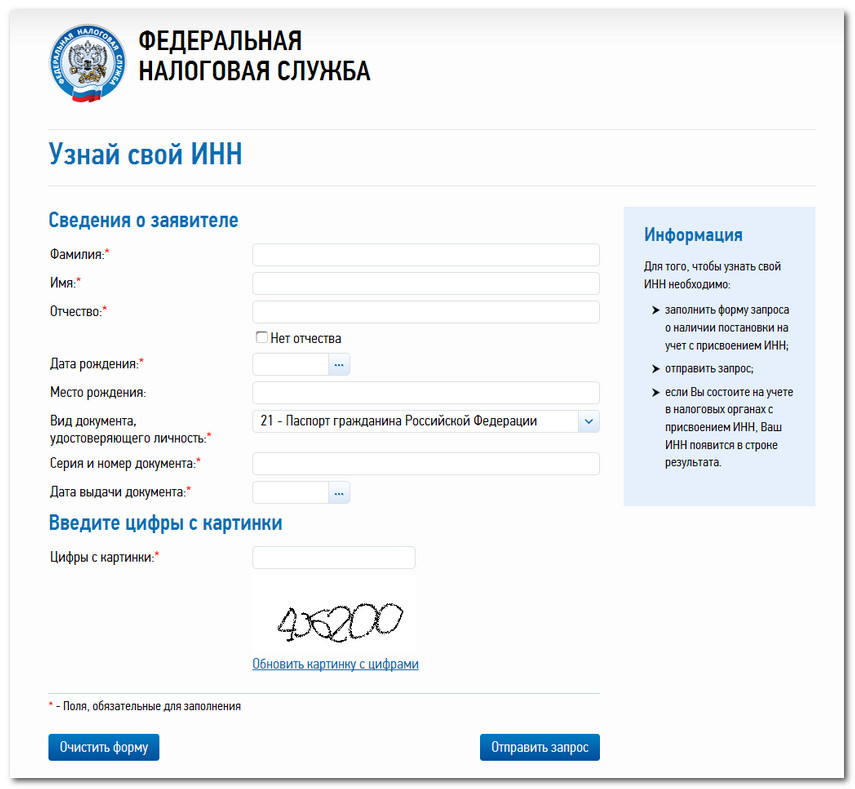

Как узнать свой ИНН на портале госуслуг

Воспользоваться электронными сервисами ФНС России возможно как на официальном сайте, так и с помощью Единого портала государственных и муниципальных услуг.

Информация об услугах на портале размещена по двум блокам: для физических лиц, для юридических и индивидуальных предпринимателей. Кроме того, можно найти информацию в блоке «Налоги и финансы», а также по принадлежности к компетенции ФНС России.

Для получения конкретных услуг необходимо зарегистрироваться на портале и войти в «Личный кабинет». Авторизация проводится на основании паспортных данных, страхового номера индивидуального лицевого счета застрахованного лица, выданного Пенсионным фондом Российской Федерации и пароля, который будет выдан после регистрации на портале.

Главными преимуществами взаимодействия с налоговыми органами с помощью ЕПГУ являются простота и удобство в получении услуги, быстрота в получении информации. Каждая услуга сопровождается подробной инструкцией, в которую включены все необходимые документы для ее осуществления.

Зарегистрированные пользователи на ЕПГУ могут бесплатно и в режиме реального времени получить справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов, предоставить налоговые декларации по налогу на доходы физических лиц, осуществить регистрацию юридического лица или индивидуального предпринимателя, узнать свой ИНН и т.д.

Чтобы узнать ИНН необходимо авторизоваться на портале. В каталоге услуг перейти в раздел «Налоги и финансы», далее выбрать услугу «Узнать свой ИНН». На открывшейся странице можно ознакомиться с подробной информацией об услуге, а затем следует нажать на кнопку «Получить услугу». На странице будут отражены личные данные пользователя и ИНН, если он ранее указывал паспортные данные в Личном кабинете учетной записи. Либо пользователь может просто ввести паспортные данные, после чего на странице отобразится ИНН физического лица.

Получить государственные услуги ФНС России можно на Едином портале государственных услуг

Получить государственные услуги, предоставляемые Федеральной налоговой службой России, можно как при личном визите в налоговые инспекции, так и через сайты Федеральной налоговой службы и Единого портала государственных и муниципальных услуг (ЕПГУ).

Портал доступен любому пользователю сети Интернет и обеспечивает быстрый поиск информации по государственным услугам. Все доступные в регионе госуслуги расписаны по ведомствам, популярности и жизненным ситуациям, что значительно облегчает их поиск. Информация сгруппирована по двум категориям: для физических и юридических лиц.

Через ЕПГУ можно получить такие востребованные госуслуги ФНС как информация о начисленных налогах и налоговой задолженности, сведения из специализированных реестров (ЕГРЮЛ, ЕГРИП и других), интерактивно заполнить декларацию по налогу на доходы физических лиц по форме — 3 НДФЛ и направить ее в инспекцию, получить информацию об ИНН и т.д.

Кроме того, пользователям портала предоставлена возможность перейти в интерактивный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц».

Несомненным преимуществом Интернет-портала госуслуги и сайта ФНС России является то, что пользователь может оформить заявку на получение и отслеживать статус рассмотрения нужной ему государственной услуги в удобное для него время. Это позволяет налогоплательщику значительно экономить время и получить качественный результат.

Версия для печати

Налог за размещение в отеле

Кто оплачивает этот налог?

Владельцы отелей, операторы или менеджеры должны взимать государственного налога за размещение отеля со своих гостей, которые снимают комнату или место в отеле стоимостью 15 долларов США или более каждый день. Налог распространяется не только на отели и мотели, но и на пансионы, кондоминиумы, квартиры и дома. Местные гостиничные налоги применяются к спальням стоимостью 2 доллара и более в день.

В связи с многочисленными спортивными и развлекательными мероприятиями по всему штату многие домовладельцы сдают свои дома или комнаты людям, посещающим эти мероприятия.Лица, сдающие свои дома в аренду, должны взимать налог на проживание в отеле со своих клиентов так же, как отель или мотель взимает налог со своих гостей. Компании по управлению недвижимостью, туристические онлайн-компании и другие сторонние компании по аренде также могут нести ответственность за сбор налогов.

Цены

Ставка налога на размещение в отеле составляет 6 процентов (0,06) от стоимости номера.

Города и некоторые округа и районы специального назначения имеют право взимать дополнительный местный гостиничный налог, взимаемый местными налоговыми органами.

Срок сдачи

Ежемесячно: 20-й день месяца, следующего за концом каждого календарного месяца (например, 20 апреля для активности в марте). Ежеквартально (если указано): 20-й день месяца, следующего за концом календарного квартала (например, 20 апреля для деятельности в первом квартале).

Пени и проценты

Штрафы- Штраф в размере 50 долларов начисляется за каждый отчет, поданный после установленной даты.

- Если налог уплачивается через 1-30 дней после установленного срока, взимается штраф в размере 5 процентов.

- Если налог уплачивается более чем через 30 дней после установленной даты, применяется штраф в размере 10 процентов.

Скидки

Если этот налог подан и уплачен в установленный срок, налогоплательщики могут применить скидку в размере 1% от суммы налога, подлежащей уплате в ежемесячной или ежеквартальной декларации.

Требования к отчетности и платежам

Выберите сумму налогов, уплаченных вами в предыдущем финансовом году штата (1 сентября — 1 августа).31) найти способы отчетности и оплаты, которые можно использовать.

Менее 10 000 долларов СШАВыберите один из этих методов отчетности :

Выберите один из этих способов оплаты :

- Электронный перевод денежных средств через Интернет или кредитную карту через веб-файл (American Express, Discover, Mastercard и Visa)

- TEXNET

- Шах

Выберите один из этих методов отчетности :

Выберите один из этих способов оплаты :

- Электронный перевод денежных средств через Интернет или кредитную карту через веб-файл (American Express, Discover, Mastercard и Visa)

- TEXNET

Webfile — единственный приемлемый метод сообщения .

Выберите один из этих способов оплаты :

- Электронный перевод денежных средств через Интернет или кредитную карту через веб-файл (American Express, Discover, Mastercard и Visa)

- TEXNET

Поиск лиц, освобожденных от уплаты налогов, штат Техас

Розничные торговцы, в том числе операторы отелей и мотелей, могут выполнять поиск в наших записях и получать онлайн-подтверждение освобождения организации от налога на франшизу, налога с продаж и использования и налога на проживание в отеле в Техасе.

Дополнительные ресурсы

Возврат

Краткое руководство для отелей

Налоговые квитанции за размещение в гостиницах поквартально и помесячно.

Hotel Reports, Техасское экономическое развитие

Государственные налоги на жилье

Специальные общегосударственные налоги на жилье — по штату

В следующей таблице указаны ставки государственного налога на жилье. Имейте в виду, что эти налоги часто взимаются в дополнение к местным налогам на проживание и / или продажам.

Контактное лицо: Джексон Брейнерд

| Государство | Налог с продаж | Налог на жилье | Всего государственная пошлина |

|---|---|---|---|

Алабама | НЕТ | 4,0% [1] | 4,0% |

Аляска | Нет государственного налога с продаж | НЕТ | Нет |

Аризона | НЕТ | 5.5% | 5,5% |

Арканзас | 6,5% | 2,0% | 8,5% |

Калифорния | НЕТ | НЕТ | Нет |

Колорадо | 2.9% | НЕТ | 2,9% |

* Коннектикут | НЕТ | 15,0% | 15,0% |

* Делавэр | Нет государственного налога с продаж | 8,0% | 8,0% |

Флорида | 6.0% | НЕТ | 6,0% |

Грузия | 4,0% | 5 $ плата за комнату | 4,0% |

* Гавайи | 4,0% | 10,25% | 14,25% |

Айдахо | 6.0% | 2,0% | 8,0% |

Иллинойс | НЕТ | 6,0% | 6,0% |

Индиана | 7,0% | НЕТ | 7,0% |

Айова | НЕТ | 5.0% | 5,0% |

Канзас | 6,5% | Н / Д [2] | 6,5% |

Кентукки | 6,0% | 1,0% | 7,0% |

Луизиана | 4.45% | НЕТ | 4,45% |

* Мэн | НЕТ | 9,0% | 9,0% |

Мэриленд | 6,0% | НЕТ | 6,0% |

Массачусетс | НЕТ | 5.7% | 5,7% |

Мичиган | 6,0% | 6,0% [3] | 12,0% |

Миннесота | 6,875% | НЕТ | 6,875% |

Миссисипи | 7.0% | НЕТ | 7,0% |

Миссури | 4,225% | НЕТ | 4,225% |

Монтана | 3,0% [4] | 4,0% | 7,0% |

Небраска | 5.5% | 1,0% | 6,5% |

Невада | НЕТ | Н / Д [5] | Нет |

* Нью-Гэмпшир | Нет государственного налога с продаж | 9,0% | 9,0% |

Нью-Джерси | 6.625% | 5,0% | 11,625% |

Нью-Мексико | 5,125% | НЕТ | 5,125% |

Нью-Йорк | 4,0% | НЕТ | 4,0% |

Северная Каролина | 4.75% | НЕТ | 4,75% |

Северная Дакота | 5,0% | НЕТ | 5,0% |

Огайо | 5,75% | НЕТ | 5,75% |

Оклахома | 4.5% | НЕТ | 4,5% |

Орегон | Нет государственного налога с продаж | 1,8% [6] | 1,8% |

Пенсильвания | НЕТ | 6,0% | 6,0% |

Род-Айленд | 7.0% | 5,0% | 12,0% |

Южная Каролина | 5,0% [7] | 2,0% | 7,0% |

Южная Дакота | 4,5% | 1,5% [8] | 6,0% |

Теннесси | 7.0% | НЕТ | 7,0% |

Техас | НЕТ | 6,0% | 6,0% |

Юта | 4,7% | 0,32% | 5,02% |

Вермонт | НЕТ | 9.0% | 9,0% |

Вирджиния | 4,3% [9] | 0,0% | 4,3% |

Вашингтон | 6,5% | НЕТ | 6,5% |

Западная Вирджиния | 6% | НЕТ | 6% |

Висконсин | 5% | НЕТ | 5% |

Вайоминг | 4% | 5% | 9% |

Округ Колумбия | НЕТ | 14.95% | 14,95% |

Пуэрто-Рико | НЕТ | 9% | 9% |

Виргинские острова | НЕТ | 12,5% | 12,5% |

N / A = налог на жилье не взимается

* = без дополнительного местного налога на проживание

[1] Ставка государственного налога на жилье повышена до 5.0% в районе горных озер.

[2] Государственный налог на жилье взимается только в специально отведенных законом районах редевелопмента по ставке 5,0%.

[3] Государственный налог на жилье варьируется. Конференц-отели, расположенные в пределах квалифицированной единицы местного самоуправления с 81-160 номерами, составляют 3,0% и 6,0% для отелей с более чем 160 номерами. Все остальные гостиницы на 81–160 номеров составляют 1,5% и 5,0% для гостиниц более чем на 160 номеров.

[4] Специальный налог с продаж, взимаемый с жилых помещений. В штате нет общего налога с продаж.

[5] Округа должны взимать налог на жилье в размере 1% или 2% в зависимости от населения.

[6] Ставка станет 1,5% после 01.07.2020.

[7] Государственная пошлина с продаж жилья снижена до 5,0%.

[8] Сезонный (июнь-сентябрь)

[9] Дополнительные 0,7% могут быть включены в ставку в определенных районах планирования.

Освобождение от налогов для гостиниц — Государственный департамент США

Освобождение от налогов, взимаемых с покупки проживания в отелях и другого жилья (включая краткосрочную аренду собственности и договоренности о корпоративном жилье) в Соединенных Штатах на основании дипломатического или консульского статуса закупающего иностранного представительства или аккредитованного члена миссии или иждивенца разрешено предъявлением действующей дипломатической карты освобождения от уплаты налогов во время платежа.Характер предоплаченного онлайн-бронирования не позволяет предъявить карту освобождения от налогов; поэтому в таких ситуациях налоговые льготы не могут быть гарантированы. Управление иностранных представительств (OFM) Департамента не может предоставить какую-либо помощь иностранным представительствам или их членам в получении освобождения от уплаты налогов или возмещения налогов, взимаемых с покупок, совершаемых через Интернет.

Департамент настоятельно рекомендует путешественникам заранее уведомлять отели об их освобождении от налогов.Путешественникам также следует выделить достаточно времени, особенно при выезде, для решения вопросов о налоговых льготах.

Освобождение от уплаты налогов для должностных лиц / миссий

Карты освобождения от уплаты налогов миссий используются иностранными представительствами для получения освобождения от некоторых налогов, включая налоги на проживание в отелях и жилье, на покупки в Соединенных Штатах, которые необходимы для операций и функций миссии. OFM считает официальные расходы, связанные с проживанием сотрудников иностранных представительств, представителей правительства отправляющего государства или других путешественников, принимаемых иностранным представительством, освобожденными от налогообложения, когда:

a) иностранное представительство имеет действующую карту освобождения от уплаты налогов, которая позволяет освобождать от уплаты таких налогов;

b) поездки вышеупомянутых лиц совершаются для выполнения дипломатических или консульских функций представительств; и

c) расходы на проживание оплачиваются чеком, кредитной картой или банковским переводом на имя иностранного представительства.Миссиям сообщается, что наличные не являются приемлемой формой оплаты.

Налоговая карта представительства не может использоваться для освобождения от налогов на гостиницу или расходы на проживание, не связанные с дипломатическими или консульскими функциями представительства, например, связанные с туризмом, лечением или туристическими поездками.

Освобождение от подоходного налога с физических лиц

Карты освобождения от уплаты налогов выдаются исключительно в интересах лиц, указанных на карте и изображенных на них. OFM считает личные расходы на проживание освобожденными от налогообложения, когда:

a) физическое лицо имеет действующую карту освобождения от уплаты налогов, которая позволяет освобождать от уплаты таких налогов;

b) номер (а) зарегистрирован на имя физического лица, указанного в карточке освобождения от уплаты налогов; и

c) расходы на проживание оплачивает лицо, указанное в Карте освобождения от уплаты налогов, с использованием любой формы оплаты.

Общие вопросы освобождения от налогов для гостиниц

Департаменту стало известно, что иностранные представительства предоставляют письменные документы различным поставщикам и налоговым органам в Соединенных Штатах, в которых говорится, что некоторые члены посольства освобождены от налогообложения. Департамент — единственное юридическое лицо в Соединенных Штатах, имеющее законные полномочия разрешать дипломатические и консульские льготы по освобождению от налогов. Иностранные представительства не могут независимо претендовать на разрешение или иным образом подтверждать продавцу или регулирующему налоговому органу наличие льгот по освобождению от налогов для посольства, его консульских учреждений или членов.

Если отель или другой поставщик желают проверить право на освобождение от уплаты налогов, иностранные представительства и их члены должны попросить поставщика использовать онлайн-систему проверки налоговых карт Департамента по адресу https://ofmapps.state.gov/tecv/ или позвонить по телефону OFM в обычное рабочее время.

Вопросы или замечания также можно направлять в OFM в Вашингтоне, округ Колумбия, по телефону 202-895-3500, добавочный 2, или [email protected].

Налог на проживание в бизнес-отеле

18 мая 2021 года мэр Билл де Блазио подписал распоряжение о ликвидации 5.875% от ставки налога на размещение в гостиницах Нью-Йорка за трехмесячный период с 1 июня по 31 августа 2021 г.

Ежедневная плата за комнату остается в силе, и любая занятость в течение этого трехмесячного периода будет засчитана в общую сумму 180 дней, необходимую для получения права на освобождение от налога на постоянное жительство. См. Ниже специальные инструкции по подаче деклараций NYC-HTX за эти три месяца, которые должны включать только налог на номер.

Распоряжение можно прочитать здесь.

Один из трех налогов и один сбор, применимых к аренде гостиничных номеров в Нью-Йорке. Департамент финансов взимает налог на проживание в отелях Нью-Йорка, также известный как налог на отели. Департамент налогообложения и финансов штата Нью-Йорк собирает:

- Налог с продаж штата Нью-Йорк

- Налог с продаж города Нью-Йорка

- Сбор за гостиницу штата Нью-Йорк (1,50 доллара США за номер в день)

Кто должен платить налог на проживание в гостиничном номере?

Налог на размещение в гостиничном номере должен уплачиваться в связи с занятостью или правом проживания в номере или комнатах в отеле.«Отель» включает апартаменты, отель, мотель, пансион, пансионат, бунгало или клуб, независимо от того, подается ли еда. Налог должен уплачиваться с человека, проживающего в любом номере или комнатах отеля. Гостиничные операторы и продавцы (когда номер был приобретен через перепродавца) взимают налог с жильца.

Здание не считается отелем, если номера арендуются только на срок до 14 дней или только один или два раза в течение любых четырех последовательных налоговых кварталов 12-месячного периода подачи документов.Сдачу в аренду постоянным жителям не следует включать в количество комнат, учитываемых как аренда гостиничных номеров.

Кто освобожден от этого налога?

- Постоянный житель (тот, кто занимает комнату не менее 180 дней подряд)

- Штат Нью-Йорк, политическое подразделение штата или общественная благотворительная корпорация,

- США

- Организация Объединенных Наций

- Некоммерческая организация, созданная и действующая исключительно в религиозных, благотворительных или образовательных целях или для предотвращения жестокого обращения с детьми или животными.

Подача информации и формы

Ставки налога

Налог на размещение гостиничных номеров основан на «арендной плате», взимаемой за номер:

| 10 долларов или более, но менее 20 долларов | 50 центов в день за номер + ставка налога за проживание в номере |

| 20 долларов или более, но менее 30 долларов | 1,00 $ в сутки за номер + ставка налога на проживание в номере |

| 30 долларов или более, но менее 40 долларов | $ 1.50 в сутки за номер + ставка налога на проживание в номере |

| 40 долл. США или больше | 2,00 $ в сутки за номер * + ставка налога на проживание в номере отеля |

* В гостиничном номере может быть более одной комнаты. Налог будет составлять 2,00 доллара за номер в день за каждый номер, составляющий люкс, плюс налог на проживание в номере за всю аренду люкса. (Например; налог на люкс с 3 комнатами будет составлять 6 долларов США в день плюс налог на размещение в номере за всю аренду люкса).

Сроки подачи

| 1 декабря — 28 февраля | 20 марта |

| 1 марта — 31 мая | 20 июня |

| 1 июня — 31 августа | 20 сентября |

| 1 сентября по 30 ноября | 20 декабря |

| 1 марта — 28 февраля (только для операторов малых предприятий) | 20 марта |

Специальные инструкции по подаче документов для периодов, включающих июнь по август 2021 г.

В квартальной отчетности за период, заканчивающийся 31 августа 2021 г., введите ноль в строке 5 декларации.Ежегодные заявители должны рассчитать дополнительный налог, подлежащий уплате в строке 5 за период с июня по август 2021 года, аналогичным образом, то есть не будет включать дополнительный налог, подлежащий уплате за этот трехмесячный период.

Формы и отчеты

Формы

Свидетельство о регистрации

Каждый оператор отеля или небольшого объекта и каждый продавец номеров должен подать заявление о регистрации в Департамент финансов и получить Свидетельство о полномочиях, дающее право оператору взимать налог на размещение гостиничных номеров.В случае, если операторы открывают новые отели, Свидетельство о регистрации должно быть подано в течение трех дней после того, как гости начали снимать номера. В течение пяти дней после регистрации Финансовый отдел выдаст Сертификат полномочий. Свидетельство о доверенности должно быть на видном месте в месте ведения бизнеса. В случае ремаркетинга номеров, которые предлагают номера в отелях Нью-Йорка через Интернет, сканирование Сертификата полномочий и отображение его на веб-сайте продавца считается размещенным на видном месте

Питание и комнаты (аренда) Часто задаваемые вопросы по налогам

Нужна помощь?

Звоните (603) 230-5920Пн – Пт с 8:00 до 16:30

Уведомление о налогах на питание и комнаты (аренду): не забудьте проверить номер лицензии перед подачей заявки.Используйте самый последний номер лицензии, выданный Налоговым управлением штата Нью-Гэмпшир.

Что такое налог на питание и комнаты (аренду)?

Налог в размере 9% взимается с посетителей отелей (или любого объекта со спальными местами) и ресторанов за комнаты и питание стоимостью 0,36 доллара США и более. Также взимается налог в размере 9% при аренде автомобилей. Сборы за автотранспортные средства, за исключением налога на аренду автотранспортных средств, администрируются Департаментом безопасности NH (RSA 261).Для получения дополнительной информации о сборах за автотранспортные средства, пожалуйста, позвоните по телефону

. NH Департамент безопасности

Хазен Драйв, 10

Конкорд, NH 03305

(603) 271-2382

Кто это платит?

Налог уплачивается потребителем и собирается операторами отелей, ресторанов или других предприятий, предоставляющих облагаемое налогом питание, аренду комнат и аренду автомобилей. Утвержденные сезонные операторы должны подавать отчеты за каждый месяц утвержденного сезона, даже если налог не взимается.

Когда подлежит уплате налог?

Налог подлежит уплате 15 числа месяца, следующего за налоговым периодом. Электронная подача документов через Granite Tax Connect доступна операторам питания и аренды помещений. При подаче в электронном виде бумажный возврат не требуется, но операторы должны сохранять ведомость по питанию и комнатам (аренде).

Как мне стать утвержденным сезонным оператором?

Рекомендации, использованные в запросе, см. В Кодексе административных правил NH Rev 706.04.Отправьте CD-100 в: Отдел сбора налоговой администрации Нью-Гэмпшира

Налоговое управление штата Нью-Гэмпшир

Коллекционный отдел

А / я 454

Конкорд, NH 03302-0454

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или посетите

Налоговое управление штата Нью-Гэмпшир

Губернатор штата Хью Галлен Парк

109 Pleasant Street (Медико-хирургический корпус)

Конкорд, NH 03302-1467

Какие записи мне нужно хранить и как долго?

Храните все записи, используемые для регистрации и отчетности по налогу на питание и аренду в течение трех (3) лет.Это включает в себя рабочий лист в телефонном файле, распечатки экрана электронного файла, журналы кассовых чеков, журнал выплат наличных, главную бухгалтерскую книгу, ведомости заработной платы, полные кассеты кассовых аппаратов, гостевые чеки и регистрационные карты, банковские выписки со всеми приложениями и любой другой исходный документ, используемый в вашем бухгалтерские записи. Если вы продаете как налогооблагаемые, так и не облагаемые налогом предметы, вы должны вести записи для обоснования продаж, не облагаемых налогом. Для получения дополнительной информации см. TIR 2002-010.

Как облагается налогом хлебобулочные изделия?

Все хлебобулочные изделия, продаваемые в ресторанах в количестве менее шести штук, облагаются налогом.Пекарня классифицируется как ресторан, если она предлагает на продажу другие налогооблагаемые товары, такие как, помимо прочего, кофе, газированные напитки, бутерброды, салат-бары и / или полуфабрикаты. Налогообложение хлебобулочных изделий не зависит от того, подаются ли хлебобулочные изделия для употребления в помещении или на условиях «на вынос».

Облагаются ли налогом чаевые и плата за обслуживание?

Чаевые и другие сборы за обслуживание не облагаются налогом, если размер сбора составляет:

. (a) не используется в качестве надбавки или вместо заработной платы или для управленческих премий;

(b) выплачивается обслуживающему персоналу, оказывающему услугу, за которую было начислено вознаграждение;

(c) отдельно указывается в квитанции или контракте с жильцом;

(г) обычное и обычное; и

(e) должны вестись записи, подтверждающие распределение чаевых.

Для получения дополнительной информации см. TIR 2002-004.

Нужна ли отдельная лицензия для общественного питания?

Да, дополнительная отдельная лицензия требуется для подачи блюд в различных местах, таких как, помимо прочего, банкеты, свадьбы, барбекю, прогулки, пикники и т. Д.

Облагаются ли тарелки для вечеринок налогом? Даже если я не обслуживаю?

Да, подносы для вечеринок, такие как, помимо прочего, овощи, мясо, десерты, фрукты, закуски, облагаются налогом независимо от того, доставлены, забраны, поданы или нет.

Освобождаются ли некоммерческие организации от налога на питание и проживание (аренду)?

Не существует «полного освобождения» для некоммерческих организаций от налога на питание и проживание (аренду). Однако существуют ограниченные исключения для инструментов штата Нью-Гэмпшир, федерального правительства, школ и медицинских учреждений. См. Критерии в Кодексе административных правил NH Rev 702.

Если у вас есть какие-либо вопросы о продажах, освобожденных от налогов, пожалуйста, позвоните в Департамент для получения разъяснений по телефону (603) 230-5920.Штат Нью-Гэмпшир не выдает сертификаты об освобождении от налогов на питание и комнаты (аренду).

Как обращаться с купонами и скидками?

Налог должен применяться к сумме продажи после того, как была произведена скидка или уменьшение купона.

Как я могу определить, оплачивается ли кредитная карта, выданная правительством США или штатом Нью-Гэмпшир на имя сотрудника, непосредственно правительством или штатом, а не возмещением сотруднику?

Информация доступна на веб-сайте GSA Smart Pay по адресу https: // smartpay.gsa.gov.

Когда долгосрочная аренда комнаты облагается налогом на питание и комнаты (аренда)?

Налог необходимо взимать при аренде комнат менее 185 дней подряд. Когда посетитель достигает 185-го дня пребывания подряд, оператор должен вернуть ему собранные налоговые деньги. Вы можете подать заявку на получение кредита на постоянное жительство в соответствии с редакцией 703.04.

Примечание. Операторы не могут использовать какие-либо суммы кредита до тех пор, пока они не получат кредитовое авизо от Департамента.

Нужно ли мне публиковать свою лицензию на питание и комнаты (аренду)?

Да, лицензия на питание и комнаты (аренда) должна быть на видном месте в общественном месте в помещении, к которому она относится. Кроме того, любое объявление о краткосрочной аренде в печати, демонстрации, публикации, распространение или онлайн-размещение, предлагающее краткосрочную аренду, должно включать номер лицензии оператора на питание и номера. Краткосрочная аренда — это одна или несколько комнат в жилом доме, предназначенные для использования в туристических или временных целях менее 185 дней подряд.

Облагается ли налогом аренда служебных помещений?

Да, аренда любого номера в отеле (или любом объекте со спальными местами) облагается налогом.

Где я могу получить копию законов и правил о налогах на питание и комнаты (аренду)?

Питание и комнаты (аренда) Налоговый закон (RSA 78-A)

Питание и комнаты (аренда) Налоговые правила (Глава 700)

Нужно ли мне подавать декларацию каждый месяц, даже если у меня нет активности?

Да, вы должны подать декларацию, даже если у вас не было активности, если только вы не подали заявку на участие в сезонной подаче.

Почему я должен повторно подавать заявление на получение налоговой лицензии на питание и проживание (аренду) каждые два года?

RSA 78-A: 4 требует, чтобы каждый владелец / оператор регистрировался в Департаменте до открытия отеля, предложения спальных мест, продажи облагаемого налогом обеда или аренды автомобилей путем подачи заявления на получение налоговой лицензии на питание и аренду. Этот закон также гласит, что срок регистрации / лицензии истекает 30 июня каждого нечетного года. Таким образом, для продления лицензии, начиная с мая каждого нечетного года, Департамент будет отправлять Форму CD-100 лицензированным операторам, если владелец (и) / оператор не имеет задолженности по налогам, процентам или штрафам от любых налогов, администрируемых Департамент с просьбой к операторам обновить любую информацию, которая изменилась.Однако, если лицензированный владелец (и) / оператор имеет задолженность по каким-либо неуплаченным налогам, процентам или штрафам из любого налога, администрируемого Департаментом, Департамент направит владельцу (-ям) / оператору уведомление о просрочке, и возобновление лицензии должно не произойдет до тех пор, пока о просрочке не будет сообщено в Департамент.

Какие сборы, связанные с арендой автомобиля, облагаются налогом?

Все сборы, включенные в договор аренды, облагаются налогом, включая, помимо прочего, сборы аэропорта, сборы за высадку и сборы за несовершеннолетних.Следующие предметы не облагаются налогом, если в договоре отдельно указано:

а) сборы за топливо;

(б) сборы за страхование;

(c) Сборы за ущерб.

Облагается ли алкоголь налогом на питание и проживание (аренду)?

Да, пиво, вино и ликеры, подаваемые в ресторане, облагаются налогом, даже если подаются без еды.

Можно ли отказать в уплате комиссии за своевременную подачу заявки в размере 3%?

Операторы могут получить комиссию 3% только в том случае, если они соответствуют всем следующим требованиям:

(1) Вести предписанные записи;

(2) Своевременно подайте декларацию;

(3) своевременно уплачивать причитающийся налог;

(4) не иметь причитающегося непогашенного остатка; и

(5) Подайте декларацию надлежащим способом (электронная подача требуется для всех операторов, имеющих налогооблагаемую выручку в размере 25 000 долларов США или более за календарный год).

Операторы, которые должны подавать документы в электронном виде, но предпочитают подавать документы в бумажном виде, не имеют права удерживать комиссию в размере 3%.

Налог на размещение номеров | Правительство округа Уэйк

Прочтите о налоге на валовой доход от занимаемой площади. Просмотр общей информации о подаче документов и штрафов за возвращенные платежи.

Обзор

В декабре 1991 года уполномоченные округа Уэйк взимали налог на проживание в размере 6% с валовых поступлений, полученных от сдачи в аренду любой комнаты, жилого помещения или жилого помещения, предоставленного гостиницей, мотелем, гостиницей или аналогичным местом в округе.Налог на размещение комнат также применяется к комнатам или домам, арендуемым физическими лицами через веб-сайты, включая, помимо прочего, Airbnb, VRBO, Windu, Rooorama и т. Д. Налог не распространяется на жилье, предоставленное некоммерческими благотворительными, образовательными, благотворительными или религиозными организациями. когда они предоставляются для достижения их некоммерческих целей или в жилые помещения, предоставленные одному и тому же лицу в течение не менее девяноста (90) дней подряд.

Пожалуйста, прочтите уведомление , опубликованное N.C. Департамент доходов, который предоставляет более подробную информацию о типах розничных продавцов и сборах, облагаемых налогом на проживание.

Общая информация о подаче документов

Розничные торговцы должны заполнить налоговое заявление о размещении комнаты, чтобы указать номер счета для целей налоговой отчетности. Заполненные заявки необходимо отправить по адресу:

. Налоговая администрация округа Уэйк

Налоговое управление за размещение помещений

P.О. Box 2719

Raleigh NC 27602-2719

Для получения помощи в заполнении заявления или по вопросам, касающимся налога на проживание, пожалуйста, позвоните в налоговую администрацию округа Уэйк по телефону 919-856-5999 .

Важная информация о PIN-коде

После того, как номер налогового счета будет установлен, вам будет отправлено письмо с PIN-кодом вашей учетной записи. Вам будет предложено предоставить этот PIN-код при звонке или посещении нашего офиса для обсуждения информации об учетной записи.PIN-код также необходим для заполнения онлайн-документов и электронных платежей. PIN-код также можно получить, позвонив в наш офис по телефону 919-856-5999.

- Отчет должен подаваться каждый месяц не позднее двадцатого числа месяца, следующего за месяцем начисления налога. Отчеты

- должны быть поданы онлайн или проштампованы Почтовой службой США до двадцатого числа месяца, следующего за месяцем начисления налога. Почта с счетчиком считается полученной на дату поступления денежного перевода в этот офис.

- Указанный подлежащий уплате налог должен быть оплачен вместе с отчетом, в противном случае будут начислены штрафы. См. NCGS 105.236 для информации о штрафах.

- В случае пересылки по почте ваш чек или денежный перевод следует перечислить в Департамент налоговой администрации округа Уэйк. Будет принят один чек для всех мест; однако для каждого местоположения необходимо подавать отдельный отчет.

- Если вы не должны платить налоги в течение месяца, вы должны подать «Нулевой возврат» с помощью онлайн-системы или отправить в наш офис отчет с указанием «Налог не взимается».

- Как предусмотрено в NCGS 153A-148.1, декларация, поданная в Департамент налоговой администрации округа Уэйк, не считается общедоступной, и информация, содержащаяся в декларации, не может быть раскрыта, за исключением случаев, предусмотренных законом.

Файл и оплата в Интернете

Штрафы за возвратную проверку

Штраф за недействительные чеки — Когда банк, в котором любой несертифицированный чек передан Налоговому управлению в счет погашения любого обязательства перед Департаментом, возвращает чек из-за недостаточности средств или отсутствия счета векселедателя, Секретарь начисляет штраф в размере десяти процентов (10%) от суммы чека при минимальной сумме одного доллара (1 доллар).00) и не более одной тысячи долларов (1000 долларов США). Этот штраф не применяется, если Секретарь обнаруживает, что на момент предъявления чека к оплате у чекодателя было достаточно средств на счете в финансовом учреждении для оплаты чека, и по неосторожности чекодатель не смог оформить чек на счет, на котором было достаточно средств.

Штраф за неверный перевод электронных средств — Если электронный перевод денежных средств не может быть завершен из-за недостаточности средств или отсутствия счета отправителя, Секретарь должен назначить штраф в размере десяти процентов (10%) от суммы перевод, при условии, что минимум один доллар (1 $.00) и не более одной тысячи долларов (1000 долларов США). Секретарь может отменить это наказание в соответствии с Правилами 105-237.

Для получения дополнительной информации о штрафах за обратную проверку см. NCGS 105-236.

Размещение в гостиницах и мотелях

Налоговый бюллетень ST-331 (TB-ST-331)

Версия для печати (PDF) Дата выпуска: 9 мая 2012 г.Введение

В этом бюллетене объясняется, как рассчитывается налог с продаж на плату за номер в отеле.Это также объясняет, когда эти сборы не облагаются налогом.

Термин гостиница включает:

- отелей

- мотелей

- гостиниц

- гостиниц типа «постель и завтрак»

- лыжных домиков

- апарт-отелей

- определенных бунгало, кондоминиумов, коттеджей и домиков (см. Аренда бунгало ниже)

Гостиничные операторы должны взимать налог с продаж со стоимости номера или арендной платы за размещение в отеле, за исключением случаев, когда размер сбора составляет 2 доллара.00 или меньше в день. Продавец номеров (например, туристический сайт в Интернете) считается гостиничным оператором и должен собирать налог с продаж со своих клиентов за заполнение отеля. Для получения дополнительной информации о продавцах номеров см. TSB-M-10 (10) S, Поправки, влияющие на применение налога с продаж к арендной плате, полученной за размещение в отеле продавцами номеров .

Занятость гостиницы

Занятость гостиницы — это использование или право на использование комнаты в гостинице. Стоимость номера или арендная плата — это сумма, которую гости должны заплатить, чтобы остаться в номере отеля (или получить право использовать номер в отеле).Эта сумма облагается налогом по полной ставке государственного и местного налога с продаж. См. Налоговый бюллетень «Ставки налога с продаж, дополнительные налоги и сборы » (TB-ST-825).

Сбор за гостиничную единицу в Нью-Йорке

Гостиницы в Нью-Йорке должны взимать дополнительную плату в размере за гостиничную единицу в размере 1,50 доллара за единицу в день в дополнение к государственным и местным налогам с продаж на размещение в отеле. Примечание: Сбор за гостиничный номер в Нью-Йорке не облагается государственными и местными налогами с продаж и должен быть отдельно указан в счете, выставляемом клиенту.

Местные налоги на размещение

В некоторых населенных пунктах (округах, городах, поселках и т. Д.) Взимается дополнительный налог на проживание в отеле, известный как налог на койку . Налог на кровать должен указываться как отдельная плата в счете клиента. Этот налог не администрируется штатом Нью-Йорк, и любые вопросы, касающиеся этого налога, следует направлять в вашу местную налоговую юрисдикцию. Примечание: Местный налог на кровать не облагается государственным и местным налогами с продаж.

Прочие сборы

Некоторые отели взимают отдельную плату за основные телефонные и телевизионные услуги.Эти сборы облагаются налогом как часть платы за размещение в гостиничном номере. Для получения информации о налогообложении различных других общих гостиничных сборов см. Налоговый бюллетень Hotel Services (TB-ST-333).

Сборы за отмену и сборы за гарантированное незаезд

Многие отели взимают плату, если бронирование не отменяется за определенное время до запланированного заселения. Плата за отмену не облагается налогом, потому что клиент никогда не имеет права занимать номер, и этот сбор не считается арендной платой за размещение.

Плата за гарантированный незаезд взимается некоторыми отелями, когда клиент бронирует номер и этот клиент получает право занять номер в отеле в указанные даты, независимо от того, прибудет ли клиент для использования номера или нет. Комната не будет передана другому гостю, независимо от того, прибудет клиент или нет. Плата за гарантированный незаезд облагается налогом как плата за размещение в отеле.

Постоянные жители

Налог с продаж не взимается с гостей отеля, которые считаются постоянными резидентами.Чтобы быть постоянным жителем, гость должен оставаться в отеле не менее 90 дней подряд без перерыва. Только в Нью-Йорке местный налог с продаж применяется до тех пор, пока гость проживает не менее 180 дней подряд.

Государственный и местный налог с продаж должен взиматься с гостя до тех пор, пока не будет достигнута занятость в течение 90 дней подряд. В это время отель может прекратить взимать налог с гостей. Отель может кредитовать счет гостя или вернуть уже уплаченный налог. Если отель не зачисляет или не возвращает налог с продаж, гость может обратиться за возмещением напрямую в штат Нью-Йорк.См. Налоговый бюллетень Как подать заявление на возврат налога с продаж и налога за пользование (TB-ST-350).

Компания также может считаться постоянным резидентом, если она соответствует следующим условиям:

- Компания сдает гостиничные номера в аренду для своих сотрудников или клиентов.

- Компания должна оплачивать аренду гостиничного номера и не возмещать ее со стороны сотрудника, покупателя, клиента или другого лица, которое физически занимает номер.

- Комнаты арендуются компанией не менее чем на 90 дней подряд (не менее 180 дней подряд в Нью-Йорке по местному налогу с продаж).

Клиенту не обязательно находиться в одном номере в отеле, чтобы соответствовать требованиям 90/180 дней.

Для получения дополнительной информации о постоянных жителях см. TSB-M-03 (1) S, Налог с продаж на аренду помещений в отеле и исключение для постоянных жителей .

Бесплатное размещение

Если отель позволяет гостю бесплатно проживать в номере, и отель не принимает во внимание другие соображения, налог с продаж не взимается.

Пример: гость бронирует номер для семьи из пяти человек в отеле.Из-за ошибки бронирования этот люкс не предоставляется при регистрации семьи. Семье предоставляется стандартный номер с двумя двуспальными кроватями и детской кроваткой на ночь. Отель решает предоставить номер бесплатно из-за неудобств. Этот бесплатный номер не облагается налогом, потому что он не предоставляется в обмен на другие вознаграждения.

Если номер бесплатный, но отель получает другое вознаграждение, обычная плата за номер облагается налогом.

Пример: организация резервирует блок помещений по групповому тарифу для выполнения функции.В рамках договоренности отель соглашается предоставить организатору бесплатный номер. Этот бесплатный номер предоставляется в обмен на другое вознаграждение, а налог с продаж взимается с обычной арендной платы.

Размещение служащих отеля осуществляется так же, как и другое бесплатное размещение. Если отель не получает от работника наличных или иных вознаграждений и стоимость жилья не является доходом для целей федерального подоходного налога или налога штата, то с стоимости жилья налог не взимается.

Аренда бунгало

Бунгало — это жилая единица для одной семьи с собственной кухней, ванной комнатой и спальными комнатами, которые сдаются в аренду полностью меблированными (например, коттеджи, кондоминиумы, домики на пляже или у озера и т. Д.). Аренда бунгало не облагается налогом, если не предоставляются услуги по уборке, питанию или другие общие гостиничные услуги (включая развлечения или запланированные мероприятия). Если предоставляются общие гостиничные услуги, арендная плата облагается налогом как заполняемость отеля.

Меблировка постельного белья без услуги его смены не облагает налогом аренду бунгало.Кроме того, предоставление услуг по уборке, стирке и аналогичных услуг за дополнительную и отдельную плату не делает аренду бунгало налогооблагаемой арендой комнаты или комнат в отеле.

Освобожденные от налога покупатели

Сбор за размещение в отеле не облагается налогом, если покупатель освобожден от налога с продаж и выдает оператору отеля правильно заполненное свидетельство об освобождении от налогообложения. Покупатель, освобожденный от налога с продаж на заполняемость, также освобождается от платы за гостиничную единицу в Нью-Йорке.

Освобожденные от налога организацииНекоторые освобожденные от налога организации, такие как религиозные группы, молодежные спортивные группы и благотворительные организации, могут приобретать помещения в гостиницах без уплаты налога с продаж. Для того, чтобы иметь право на освобождение, группа должна:

- быть указана в счете гостиницы или счете-фактуре вместе с человеком, который занимал номер;

- быть прямым зарегистрированным плательщиком, когда оплата производится непосредственно из средств организации, например чеком от организации, кредитной картой, наличными или другими средствами организации.Если сотрудник или представитель оплачивает счет в отеле личным чеком, личной кредитной картой или другими личными средствами, освобождение не применяется; и

- предоставить гостиничному оператору должным образом заполненную форму ST-119.1, Свидетельство о покупке освобожденной организации .

Служащие федерального правительства (включая военнослужащих), государственных и местных органов власти, занимающие гостиничные номера во время служебных командировок, не облагаются налогом с продаж.Государственный служащий или представитель должен предоставить гостиничному оператору должным образом заполненную форму ST-129, Свидетельство об освобождении — налог на размещение гостиничных номеров .

Должности ветерановУполномоченные представители ветеранских должностей или организаций устанавливают свое освобождение от налога с продаж, предоставляя гостиничному оператору должным образом заполненную форму ST-119.5, Сертификат освобожденной организации для проживания в отеле или мотеле представителями ветеранов Организации .

Места собраний

Место собраний — это комната или набор комнат:

- , которые будут использоваться для таких целей, как образование, отдых, развлечения, деловые или религиозные встречи и т. Д., И

- , которые не содержит спальных мест и не предназначен для использования в качестве спальных или жилых помещений.

Аренда места сборки не облагается налогом с продаж. Однако аренда места собраний вместе с продажей еды или напитков обычно облагается налогом в соответствии с разделом 1105 (d) Налогового закона.См. Налоговый бюллетень Организации общественного питания и кейтерингового обслуживания (TB-ST-110).

Примечание. Налоговый бюллетень — это информационный документ, предназначенный для предоставления общего руководства на упрощенном языке по интересующей налогоплательщиков теме. Это актуально на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в налоговом законодательстве или его толковании могут повлиять на точность налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.

Ссылки и другая полезная информация

Налоговое право: Разделы 1101 (a), 1101 (c), 1105 (e), 1131 (1), 1139

Правила: Раздел 527.9

Публикации:

Публикация 848, Руководство по налогу с продаж для операторов гостиниц и мотелей

Меморандум:

TSB-M-03 (1) S, Налог с продаж на аренду помещений в отеле и исключение для постоянных жителей

TSB-M-10 (10) S, Поправки, влияющие на применение налога с продаж к арендной плате, полученной за размещение в отеле продавцами номеров

TSB-M-12 (4) S, Отмена теста на недельное пребывание для определения того, Аренда бунгало или аналогичного жилого помещения облагается налогом с продаж

Бюллетени:

Службы общественного питания (TB-ST-110)

Гостиничные услуги (TB-ST-333)

Как подать заявление на возврат налога с продаж и налога за пользование (TB-ST-350)

Ставки налога с продаж, дополнительные налоги и сборы (TB-ST-825)

Обновлено: