С 1 января 2020 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

-

Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378. 2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта.».

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

Складское помещение компании не используется в предпринимательской деятельности – как платить налог на имущество

В 2019 и 2020 годах налог на имущество организаций в отношении гаража, принадлежащего ООО на праве собственности, следует исчислять исходя из среднегодовой стоимости

17. 11.2020Российский налоговый портал

11.2020Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мозалева Наталья

Ответ прошел контроль качества

ООО является собственником гаража, который находится на территории гаражного кооператива в Ставропольском крае. Данное помещение используется предприятием в качестве склада-архива для собственных целей, то есть никаких коммерческих мероприятий с ним не производится. Дата определения кадастровой стоимости — 01.01.2019, дата внесения в реестр — 22.01.2020. Расчет налога на имущество осуществляется по среднегодовой стоимости.

Облагается ли данное имущество налогом на имущество по кадастровой стоимости? Если да, то с какого периода следует начинать расчет по кадастровой стоимости?

Рассмотрев вопрос, мы пришли к следующему выводу:

В 2019 и 2020 годах налог на имущество организаций в отношении гаража, принадлежащего ООО на праве собственности, следует исчислять исходя из среднегодовой стоимости.

Обоснование вывода:

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено ст. 375 НК РФ. В отношении отдельных объектов недвижимого имущества налоговая база определяется как их кадастровая стоимость, внесенная в Единый ЕГРН и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных ст. 378.2 НК РФ (п. 1, п. 2 ст. 375 НК РФ).

С 01.01.2020 в соответствии с пп. 4 п. 1 ст. 378.2 НК РФ к имуществу, по которому налоговая база определяется как его кадастровая стоимость, относятся, в частности, гаражи.

Отметим, что включение объектов, поименованных в пп. 4 п. 1 ст. 378.2 НК РФ, в какие-либо перечни положениями НК РФ не предусмотрено. Согласно пп. 1 п. 7 ст. 378.2 НК РФ перечень объектов недвижимого имущества, в отношении которого налоговая база устанавливается как кадастровая стоимость, составляется только для имущества, поименованного в пп.

Налог на имущество организации является региональным налогом (ст. 14 НК РФ), который устанавливается НК РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ). Причем особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с главой 30 НК РФ могут определяться законами субъектов РФ (п. 2 ст. 372 НК РФ). В п. 2 ст. 378.2 НК РФ прямо указано, что особенности определения налоговой базы исходя из кадастровой стоимости в отношении объектов недвижимого имущества, поименованных в пп. 4 п. 1 ст. 378.2 НК РФ, могут определяться законом субъекта РФ.

Например, в письме Минфина России от 02.10.2019 N 03-05-04-01/75869 (направлено ФНС России для сведения письмом от 03.10.2019 N БС-4-21/20087) сказано: исходя из положений пункта 2 статьи 372 Налогового кодекса субъект Российской Федерации при установлении особенностей определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в подпункте 4 пункта 1 статьи 378.

Иными словами, перечень недвижимого имущества, которое будет подлежать налогообложению налогом на имущество организаций исходя из кадастровой стоимости с 01.01.2020, в региональном законе может быть сокращен.

При исчислении налоговой базы в отношении объектов, расположенных в Ставропольском крае, следует руководствоваться Законом Ставропольского края от 26.11.2003 N 44-кз «О налоге на имущество организаций» (далее — Закон N 44-кз).

Согласно п. 1 ст. 1.1 Закона N 44-кз налоговая база как кадастровая стоимость имущества определяется в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) торговые центры (комплексы) общей площадью свыше 250 квадратных метров и помещения в них;

2) нежилые помещения общей площадью свыше 250 квадратных метров, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение торговых объектов либо которые фактически используются для размещения торговых объектов;

3) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Как видим, поправки, аналогичные внесенным в НК РФ, в Закон N 44-кз до настоящего времени не вносились; гаражи в перечень видов недвижимого имущества, подлежащих налогообложению налогом на имущество организаций исходя из кадастровой стоимости, на сегодняшний день не включены. Соответственно, в рассматриваемом случае в 2019 и 2020 годах налог на имущество организаций в отношении таких объектов следует исчислять исходя из среднегодовой стоимости.

Учитывая, что статьей 5 НК РФ предусмотрено, что акты законодательства о налогах вступают в силу по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, в случае если региональными властями будет принят закон, расширяющий перечень видов недвижимого имущества, то он вступит в силу не ранее 01.01.2021.

Сдать декларацию по налогу на имущество нужно, даже если сумма налога равна нулю

Главная → Статьи → Сдать декларацию по налогу на имущество нужно, даже если сумма налога равна нулю

Должна ли организация представлять декларацию по налогу на имущество, если на балансе у нее учитывается одно основное средство (движимое имущество), приобретенное после 1 января 2013 года и включенное в 3 амортизационную группу?

Каким образом должна быть заполнена декларация по налогу на имущество?

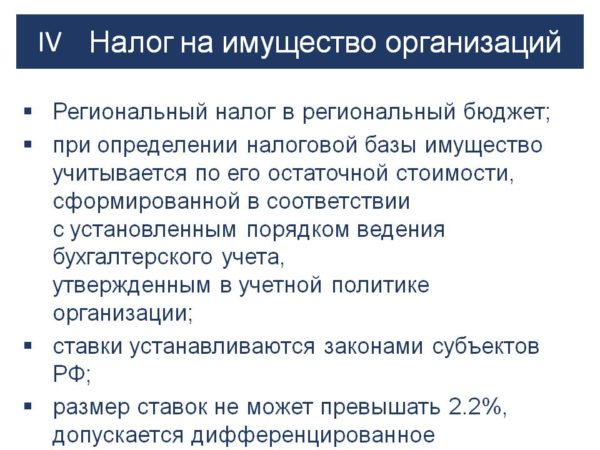

Налог на имущество организаций (далее – Налог) является региональным налогом, устанавливается главой 30 НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ (п. 1 ст. 372 НК РФ).

1 ст. 372 НК РФ).

В силу п. 2 ст. 372 НК РФ законодательные (представительные) органы субъектов РФ, устанавливая Налог, определяют налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты Налога. При установлении Налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Налогоплательщиками Налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ (п. 1 ст. 373 НК РФ).

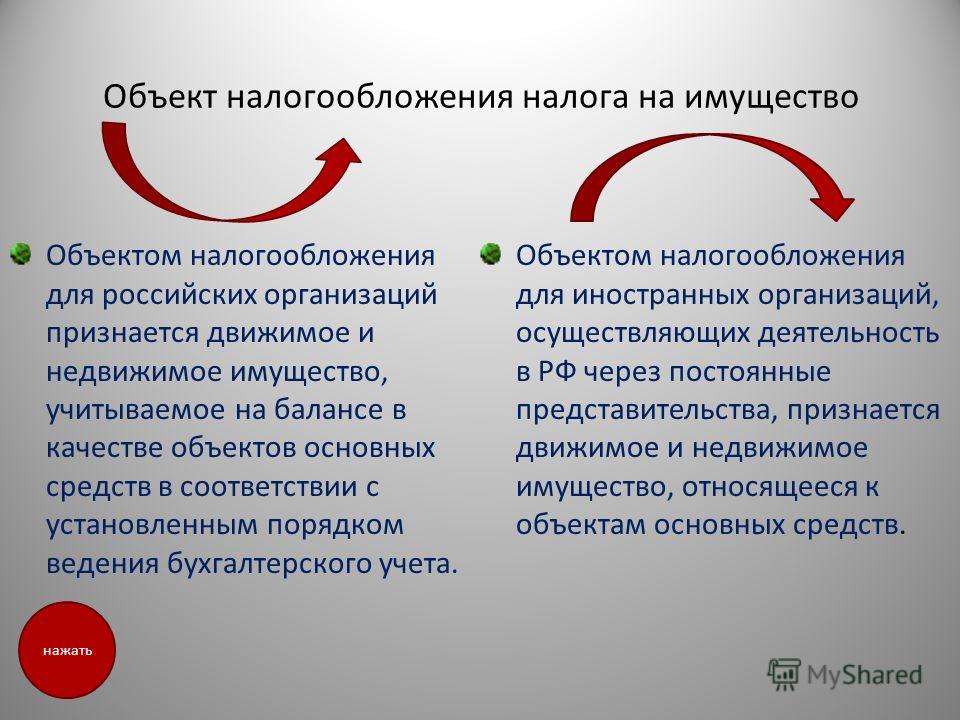

Согласно п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст. ст. 378, 378.1 и 378.2 НК РФ.

ст. 378, 378.1 и 378.2 НК РФ.

При этом следует учитывать, что п. 4 ст. 374 НК РФ предусмотрены виды имущества (объекты), не признаваемые объектами налогообложения. В частности, с 01.01.2015 объектами налогообложения не признаются объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС (пп. 8 п. 4 ст. 374 НК РФ).

Статьей 381 НК РФ предусмотрены налоговые льготы. Так, с 1 января 2015 года на основании п. 25 ст. 381 НК РФ освобождены от Налога организации в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

– реорганизации или ликвидации юридических лиц;

– передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Исключения, установленные абзацами вторым и третьим настоящего пункта, не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Таким образом, основные средства, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС, не признаются объектом налогообложения по налогу на имущество организаций вне зависимости от даты постановки их на учет в качестве основных средств. Налоговая льгота, предусмотренная п. 25 ст. 381 НК РФ, распространяется на движимое имущество, принятое на учет с 01.01.2013, включенное в третью-десятую амортизационные группы (за некоторым исключением) (письма Минфина России от 23.12.2016 № 03-05-05-01/77572, от 23.12.2016 № 03-05-05-01/77567, от 03.11.2016 № 03-05-05-01/64439, от 27.05.2016 № 03-05-05-01/30592, от 17.03.2016 № 03-05-05-01/14933, от 20.08.2015 № 03-05-05-01/48167, от 29.07.2015 № 03-05-05-01/43678). Следовательно, если ОС, включенное в третью амортизационную группу, является движимым имуществом и принято на учет начиная с 2013 года, то оно освобождено от Налога в силу п. 25 ст. 381 НК РФ (если объект не передан в результате реорганизации или ликвидации организации и не приобретен (передан) между взаимозависимыми лицами).

25 ст. 381 НК РФ (если объект не передан в результате реорганизации или ликвидации организации и не приобретен (передан) между взаимозависимыми лицами).

В соответствии с п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы (в частности, по своему местонахождению) налоговые расчеты по авансовым платежам по Налогу (далее – Расчет) и налоговую декларацию по Налогу (далее – Декларация).

Организация не признается налогоплательщиком, у нее не возникает обязанность по представлению в налоговый орган налоговых деклараций по налогу на имущество организаций при отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ (письмо Минфина России от 17.04.2012 № 03-02-08/41, письмо ФНС России от 08.02.2010 № 3-3-05/128). В рассматриваемом же случае у организации есть имущество, признаваемое объектом налогообложения в силу ст. 374 НК РФ.

Порядок заполнения налоговой отчетности по налогу на имущество организаций (далее – Порядок) утвержден приказом ФНС России от 31. 03.2017 № ММВ-7-21/271@ “Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения”.

03.2017 № ММВ-7-21/271@ “Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения”.

Согласно пп. 3 п. 5.3 Порядка при заполнении Раздела 2 Декларации в соответствующих строках с кодами 020-140 по графам 3-4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

– по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе:

– по графе 4 указывается остаточная стоимость льготируемого имущества.

Из формы раздела 2 Декларации следует, что в графе 3 по строкам с кодами 020-140 отражается остаточная стоимость основных средств, признаваемых объектом налогообложения по Налогу. Следовательно, при заполнении графы 3 по строкам с кодами 020-140 раздела 2 Декларации не должна учитываться остаточная стоимость основных средств, включенных в первую или во вторую амортизационную группу (пп. 8 п. 4 ст. 374 НК РФ).

8 п. 4 ст. 374 НК РФ).

Остаточная стоимость основных средств, подпадающих под действие норм ст. 381 НК РФ (в том числе льготируемого имущества по п. 25 ст. 381 НК РФ), должна отражаться в графе 4 по строкам с кодами 020-140 раздела 2 Декларации. Так как поименованные в ст. 381 НК РФ объекты являются объектами налогообложения Налогом, соответственно, их остаточная стоимость должна учитываться и при формировании показателей, отражаемых в графе 3 по строкам с кодами 020-140 раздела 2 Декларации (смотрите письмо Минфина России от 16.03.2015 № 03-05-05-01/13717). Следовательно, остаточная стоимость ОС должна быть отражена в графах 3 и 4 по строкам с кодами 020-140 раздела 2 Декларации. Заметим, до внесения официальных изменений в Порядок налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке с кодом 160 соответствующего раздела 2 Декларации (Расчета), заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257 (письмо ФНС России от 12. 12.2014 № БС-4-11/25774@).

12.2014 № БС-4-11/25774@).

Таким образом, даже если исчисленная налоговая база и, соответственно, сумма Налога (ст. 375, п. 1 ст. 382 НК РФ) будут равны нулю, организация должна представить в налоговый орган Декларацию.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

Налог на имущество гостиниц — БДО Юникон

БДО Юникон готова выступить налоговым консультантом, сопровождающим процесс реализации льготы по налогу на имущество организаций.

Вы вправе претендовать на льготу, если:

- Ваша организация является собственником здания в г. Москве, в котором расположена гостиница (в том числе здание передано в аренду для размещения гостиницы)1

- Налоговая база здания по налогу на имущество определяется как кадастровая стоимость2

- Гостинице выдано свидетельство от аккредитованной организации о присвоении категории, предусмотренной системой классификации гостиниц и иных средств размещения

Москве, в котором расположена гостиница (в том числе здание передано в аренду для размещения гостиницы)1

Москве, в котором расположена гостиница (в том числе здание передано в аренду для размещения гостиницы)1Суть льготы

Уменьшение налоговой базы на кадастровую стоимость увеличенной вдвое минимальной площади номерного фонда гостиницы (ч. 2.2 ст. 4.1 Закона № 64)

Если здание соответствует вышеперечисленным параметрам, организация вправе снизить налог на имущество организаций.

Какие шаги необходимо предпринять для реализации льготы:

- Выполнить расчет площади, не облагаемой налогом на имущество

- Подготовить декларацию по налогу на имущество

- Подготовить пояснение о применении льготы

- Представить в налоговый орган декларацию по налогу на имущество c пакетом документов3

По нашему опыту, организации не применяют налоговую льготу или при применении льготы зачастую рассчитывают ее не в свою пользу.

Консультанты БДО Юникон:

- Имеют опыт расчета размера льготы и готовы оказать помощь в его подготовке

- Подготовят обоснованное пояснение о применении льготы для налогового органа

- Окажут содействие в подготовке документов по требованиям налогового органа при проведении камеральной проверки налоговой декларации по налогу на имущество

- Готовы оказать как комплексную услугу, так и точечную поддержку вашей организации

Для того чтобы получить подробную консультацию и уточнить стоимость услуг в области налогового консультирования, направьте нам запрос.

Отправить запрос

1 Основание: Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

2 Постановление Правительства Москвы от 28.11.2014 № 700-ПП.

3 При возврате налога на имущество за предыдущие периоды (3 года) при представлении уточненной декларации одновременно предоставляется заявление на возврат налога.

НК РФ Глава 30 Налог на имущество организаций

Комментарии к главе 30 Налогового кодекса РФ — Налог на имущество организаций

Стоит начать с того, что согласно НК РФ, налог на имущество организаций является региональным и устанавливается определенный порядок расчета и уплаты принятым помимо Налогового Кодекса законами субъектов РФ. То есть, в соответствии с регистрацией имущества и привязкой к региону. Налог достаточно распространен и его могут уплачивать спец. режимные предприятия.

Плательщики налога на имущество организаций

Плательщиками налога на имущество являются организации, имеющие имущество, как недвижимое так и движимое, признаваемое объектом налогообложения в соответствии с НК РФ, соответственно и порядок расчета будет разным. Объекты налогообложения, в отношении которых предусмотрен налог на имущество организаций, отражены в статье 374 НК РФ

Основание для расчета налога на имущество:• Если это движимое имущество и учитывается на счетах бухгалтерского учета 01 «основные средства» или 03 ««Доходные вложения в материальные ценности» и не входит в классификатор по 1 и 2 группам амортизации, а также предприятие на ОСНО.

• Если это недвижимое имущество, учитываемое на 01 и 03 счетах бухгалтерского учета, для расчета налога на имущество организаций следует учитывать среднегодовую стоимость согласно НК РФ ст. 375 п. 1 или же кадастровую стоимость, которая и является базой для расчета данного имущества при определении налога на имущество. Этот налог учитывают и спец. режимные предприятия.

Ставки налога на имущество организацийВ случае расчета базы для налогообложения, как среднегодовой стоимости, то ставка налога составляет 2,2% п. 1 ст. 380 НК РФ, когда же расчет ведется по кадастровой стоимости, налог составляет максимум 2% п. 1.1 ст. 380 НК РФ. Нужно отметить, что региональное самоуправление может вносить поправки в ставки по налогу на имущество организаций.

Период и сроки предоставления отчетности по налогу на имущество организаций

Период для исчисления и уплаты признается 1 квартал, полугодие, 9 месяцев и год по среднегодовой. А вот имущество, определяемое по кадастровой стоимости признается период 1 квартал, 2 квартал, 3 квартал. (ст. 379 НК РФ)

(ст. 379 НК РФ)

Сроком сдачи признавать следует дату, не позднее 30 дней с момента сдачи соответствующего периода, а именного 1, 2, 3 кварталы и не позднее 30 марта при сдаче годовой (налоговой) отчетности. Попадание дат сдачи на праздничный или выходной день, переносят на первый из рабочих дней (п. 7 ст. 6.1 НК РФ)

Значимость налога

При введении налога на имущество организаций на территории РФ были определены основные мотивы. В первую очередь, формирование у организаций заинтересованности в реализации имущество, которое не используется, а также стимуляция эффективного использования, находящегося на балансе предприятия имущества.

Конечно же очевидным преимуществом для государства применение налога на имущество организаций является регулярность поступлений в бюджет, а также прозрачность в контроле и исчисления. Также при изначальном формировании налоговой системы было предусмотрено, что определение порядка отчислений в виде налога на имущество предприятиями, будет передано в администрирование региональным органам власти. Как итог налоговой реформы, отчисления в виде данного налога стали существенным источником формирования финансовых поступлений в региональный бюджет. Налог на имущество организаций оправдано занимает одну из лидирующих позиций среди других региональных налогов и играет ощутимую роль в формировании бюджета субъектов Российской Федерации.

Как итог налоговой реформы, отчисления в виде данного налога стали существенным источником формирования финансовых поступлений в региональный бюджет. Налог на имущество организаций оправдано занимает одну из лидирующих позиций среди других региональных налогов и играет ощутимую роль в формировании бюджета субъектов Российской Федерации.

Минфин счел маловероятным введение единой ставки налога на имущество организаций — Экономика и бизнес

МОСКВА, 10 марта. /ТАСС/. Введение единой ставки налога на движимое и недвижимое имущество компаний маловероятно, Минфин будет искать другие варианты. Об этом журналистам сообщил статс-секретарь, замминистра финансов РФ Алексей Сазанов.

«Мы будем искать другие варианты, непосредственно сделать единую ставку вряд ли получится», — сказал Сазанов.

Он добавил, что Минфин обсуждает другие конструкции, а не только единую ставку налога на движимое и недвижимое имущество компаний. «Возможно как-то обсуждать какие-то категории недвижимого имущества, какие-то искать модификации, но пока шансов на сближение мало, именно по единой ставке. Мы обсуждаем другие конструкции, сейчас не буду вдаваться в детали, но мы обсуждаем другие конструкции, которые могли бы быть, но это не единая ставка, точнее, не только единая ставка», — отметил замминистра.

Мы обсуждаем другие конструкции, сейчас не буду вдаваться в детали, но мы обсуждаем другие конструкции, которые могли бы быть, но это не единая ставка, точнее, не только единая ставка», — отметил замминистра.

Ранее министр финансов Антон Силуанов, выступая на заседании правления Российского союза промышленников и предпринимателей (РСПП), заявил, что Минфин РФ готов рассмотреть предложение бизнеса облагать налогом и движимое, и недвижимое имущество, но снизить ставку наполовину.

Решением правительства налог на движимое имущество был отменен, однако отмена вызвала много споров у бизнес-сообщества о разграничении понятия движимого и недвижимого имущества.

Отмена налога на движимое имущество компаний начала действовать с 1 января 2019 года. Предполагается, что эта мера должна способствовать ускоренному обновлению основных фондов и создавать стимулы для развития промышленности.

Налог на имущество организаций является региональным. Субъекты РФ, устанавливая собственные ставки налога, вправе дифференцировать их в зависимости от категорий налогоплательщиков и вида имущества. В отношении отдельных объектов недвижимости (торговых и административно-деловых центров, офисов, точек общепита и др.) при расчете налога применяется их кадастровая стоимость, если субъект РФ принял соответствующий закон, а конкретный объект включен в специальный региональный перечень.

В отношении отдельных объектов недвижимости (торговых и административно-деловых центров, офисов, точек общепита и др.) при расчете налога применяется их кадастровая стоимость, если субъект РФ принял соответствующий закон, а конкретный объект включен в специальный региональный перечень.

Налог на имущество в учреждениях госсектора: когда не нужно платить?

Ст. 374 Налогового кодекса РФ гласит, что объектами налогообложения признаются основные средства организации, по которым ведется учет по счету 101.00, согласно Инструкции №157н. В то же время для учреждений госсектора существуют определенные льготы.

В новой статье мы подробно разберем тему имущества учреждений госсектора, освобожденного от налогообложения.

Какое имущество освобождается от налога на имущество?

Возвращаясь к вышеупомянутой статье 374 НК РФ, обозначим список полностью освобожденного от уплаты налога имущества.

По закону объектами налогообложения не признаются:

- земельные участки, водные объекты и природные ресурсы;

- основные средства органов исполнительной власти и прочих силовых структур;

- объекты культурного наследия: памятники истории и культуры;

- ядерные установки, используемые для научных целей. Сюда же относятся и хранилища радиоактивных веществ и отходов, ядерных материалов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- имущество, принадлежащее первой или второй амортизационной группе Классификации основных средств.

Имущество государственной казны РФ, субъекта РФ и муниципального образования также не облагается налогом. Cогласно статьям 214 и 215 ГК РФ такое имущество не закрепляется за учреждениями на праве оперативного управления или хозяйственного ведения в соответствии со статьями 294 и 296 ГК РФ. Данное имущество не учитывается в составе основных средств, и, соответственно, его стоимость не учитывается при определении налоговой базы по налогу на имущество (статьи 374 и 375 НК РФ).

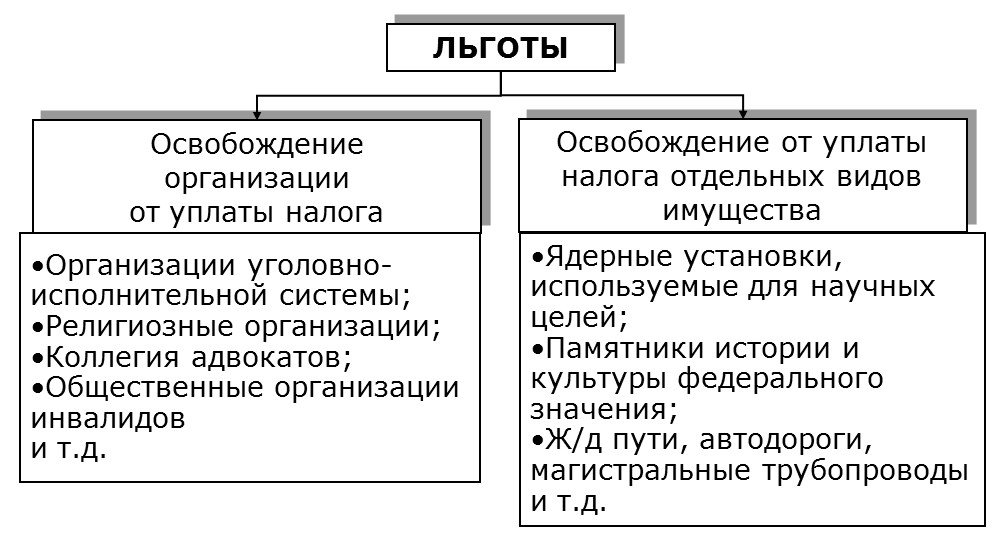

Не стоит забывать и утвержденный список налоговых льготников. К ним относятся учреждения уголовно-исполнительной системы, религиозные организации, общероссийские общественные организации инвалидов, производители фармацевтики и иные организации. Все они признаны налогоплательщиками, но в то же время некоторые объекты их имущества не облагаются налогом. Более подробно с этим можно ознакомиться в ст. 381 НК РФ.

Налог на имущество в регионах

Стоит отметить, что налог на имущество является региональным. Поэтому наряду с НК РФ в отношении этого налога применяются законы субъектов РФ, которые могут предусматривать дополнительные льготы.

Приведем пример: согласно п. 1 ч. 1 ст. 4 Закона города Москвы от 5 ноября 2003 №64 «О налоге на имущество организаций» от уплаты налога освобождаются автономные, бюджетные и казенные учреждения города Москвы, а также внутригородских муниципальных образований в городе Москве. Однако эта льгота не распространяется на имущество, сдаваемое в аренду (ч. 3 ст. 4 Закона №64)

Налог на имущество, полученное от учредителя

В 2015 году появились новые льготы, освобождающие учреждения госсектора от имущественного налога. Согласно пункту 25 вышеупомянутой статьи 381 НК РФ от налогообложения освобождается движимое имущество, принятое на учет как основное средство в 2013 году.

В этом правиле есть и исключение. Налогом облагаются движимые объекты, принятые на учет при:

- реорганизации или ликвидации юридических лиц;

- передаче между взаимозависимыми лицами.

В связи с этими правилами некоторые бухгалтеры задаются вопросом, освобождается ли от налога движимое имущество, полученное от учредителя. Согласно российскому законодательству для целей налогообложения государственное (муниципальное) учреждение и орган, осуществляющий функции и полномочия учредителя в отношении этого учреждения, не признаются взаимозависимыми лицами.

Дело в том, что имущество государственного (муниципального) учреждения закрепляется за ним на праве оперативного управления, а на праве собственности принадлежит государству, субъекту РФ или муниципальному образованию. Функции и полномочия учредителя исполняют:

- уполномоченный федеральный орган исполнительной власти;

- орган исполнительной власти субъекта Российской Федерации;

- орган местного самоуправления.

В соответствии с п. 5 ст. 105.1 НК РФ прямое и (или) косвенное участие государства, субъектов РФ и муниципальных образований в российских организациях не приравнивается к взаимозависимости. Следовательно, движимое имущество, полученное от учредителя, освобождается от налога.

Чтобы выяснить, какое имущество освобождается от налога на имущество, всегда изучайте льготные возможности организации, а также определяйте характер основных средств учреждения.

Опубликовано

Налог на коммерческую недвижимость: полное руководство

Что такое налог на коммерческую собственность?

Налог на коммерческую собственность — это налог, который вы платите на оценочную стоимость недвижимого имущества, например земли или недвижимого имущества, которым владеет ваш бизнес. Ваша налоговая ставка будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Налог на коммерческую собственность регулируется на уровне штата и на местном уровне, и местный налоговый орган уведомит вас о размере ежегодных налогов, которые вы должны уплатить.

Расчет и уплата налогов для малого бизнеса — одна из наиболее сложных и утомительных частей владения бизнесом. В зависимости от вашего бизнеса ваши налоговые обязанности могут немного отличаться, но, в конце концов, вы по-прежнему будете выполнять обязательства на федеральном уровне, уровне штата или на местном уровне. Одним из таких местных налоговых обязательств является налог на коммерческую собственность, который может относиться к физической земле или местонахождению бизнеса, которым вы владеете, а также к личной собственности или любым товарам или продуктам, которые вы используете для ведения своего бизнеса.

Налог на имущество предприятий обычно взимается на местном уровне, поэтому ваши обязательства в значительной степени зависят от того, где находится ваш бизнес. Тем не менее, владельцы бизнеса должны знать некоторую общую информацию, которую мы рассмотрим в этом руководстве. Мы разберем, что такое налог на коммерческую собственность, как платить налоги на коммерческую собственность, и дадим рекомендации по вычету налога на коммерческую собственность.

Что такое налог на коммерческую собственность?Налог на коммерческую собственность — это налог, который вы должны уплатить за собственность, например землю или недвижимость, принадлежащую вашему бизнесу.Налоги на коммерческую недвижимость устанавливаются на местном уровне, обычно по городу или округу, в котором находится ваша коммерческая недвижимость. Эти налоги являются значительным источником доходов для муниципалитетов и используются для финансирования местных школ, дорог, общественной безопасности, государственных администраторов и многого другого.

Как и налоги на личную собственность, ваша ставка налога будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Ваш местный налоговый орган определит оценочную стоимость вашей собственности и уведомит вас о размере ежегодных налогов, которые вы должны уплатить.Тем не менее, помимо налога на коммерческую собственность, который вам нужно будет заплатить за свою землю или здания, вы также можете быть обязаны уплатить другой вид налога на коммерческую собственность, именуемый налогом на собственность для частных лиц.

Что такое налог на личную собственность предприятий?Помимо недвижимости или земли вашего бизнеса, которые могут облагаться налогом на коммерческую собственность, вы также можете нести ответственность за уплату налогов на личную собственность вашего бизнеса. Деловая личная собственность, также называемая материальной личной собственностью, включает любые товары или продукты, которыми ваша компания владеет и которые использует в деловых целях.Типичные примеры деловой личной собственности включают:

- Мебель, такая как столы, шкафы, стулья и оборудование

- Светильники

- Компьютеры, телефоны и принтеры

- Торговое оборудование, такое как кассовые аппараты и факсы

- Инструменты и принадлежности общего назначения

Подобно налогам, которыми облагаются предприятия за их землю и недвижимость, местный налоговый орган может потребовать, чтобы вы платили налоги и на эти объекты.Как правило, вы сначала платите налог с продаж этого личного имущества предприятия при его покупке; тем не менее, вам также может потребоваться платить ежегодный налог на стоимость этой собственности, как и в случае с землей или недвижимостью.

Как рассчитывается налог на коммерческую собственность?К сожалению, одна из причин того, что налоги на коммерческую собственность так сложны, заключается в том, что они изменчивы. В отличие, например, от налогов FICA, которые устанавливаются федеральным правительством и регулируются IRS, налог на коммерческую собственность применяется только в штатах, городах и округах.Таким образом, налог на имущество вашего предприятия будет определяться на местном уровне в зависимости от местонахождения вашего предприятия, а налоги неизбежно будут варьироваться от муниципалитета к муниципалитету.

Как правило, налоги на коммерческую недвижимость рассчитываются вашим местным налоговым органом на основе оценочной стоимости вашей собственности. Хотя метод определения оценочной стоимости вашего имущества может варьироваться в зависимости от местоположения, ваша оценочная стоимость затем используется для расчета налога на коммерческое имущество, которое вы должны. Точно так же, если вам необходимо платить налог на недвижимость в отношении личного имущества вашего предприятия, вы также должны платить на основе оценочной стоимости собственности.Однако конкретные типы личного имущества предприятий, на которое распространяется налог и ставка налога, будут различаться в зависимости от региона.

В качестве примера давайте более подробно рассмотрим, как в Нью-Йорке рассчитываются налоги на недвижимость для предприятий. По данным Департамента финансов Нью-Йорка, необходимо выполнить четыре этапа: [1]

- Определение рыночной стоимости

- Определение оценочной стоимости

- Определение переходной оценочной стоимости, если применимо

- Применение исключений, если применимо

Каждый из этих шагов включает множество соображений на протяжении всего процесса, в зависимости от вашей конкретной ситуации.Для начала, Нью-Йорк делит вашу собственность на один из четырех классов — коммерческая недвижимость, такая как офисное здание или магазин, попадет в четвертый класс.

Затем, чтобы определить рыночную стоимость вашей коммерческой собственности, город будет использовать потенциальные доходы и расходы вашей собственности. Затем ваша оценочная стоимость основана на процентном соотношении вашей рыночной стоимости. Коэффициент оценки, используемый для этого расчета, зависит от вашего класса. Для четвертого налогового класса коэффициент налогообложения составляет 45%. С помощью этой оценочной стоимости сумма налога на имущество, которую вы должны, рассчитывается путем умножения налогооблагаемой стоимости (также известной как оценочная стоимость) вашей собственности на текущую ставку налога для вашего налогового класса.

Таким образом, если оценочная стоимость вашей коммерческой недвижимости составляет 10 000 долларов, вы умножите эту стоимость на налоговую ставку для четвертого класса, которая для 2018-2019 налогового года составляет 10,514%. Таким образом, ваш годовой налог на коммерческую недвижимость составит 1051,40 доллара. [2]

В штате Нью-Йорк все налоги на недвижимость взимаются с недвижимого имущества, то есть земли или недвижимого имущества. В Нью-Йорке не применяется налог на личную собственность, то есть ваш бизнес облагается налогом только на здания или землю, которыми вы владеете, а не на какое-либо ваше оборудование, материалы и т. Д.

Как платить налог на имущество предприятий Как видите, расчет налога на коммерческую недвижимость — это длительный процесс, и его специфика полностью зависит от того, где находится ваша недвижимость. Как и когда вы будете платить налог на коммерческую собственность, также будет определяться вашим городом или округом.

Ваш местный налоговый орган завершит оценку вашей собственности, а затем отправит вам эту информацию вместе со счетом по налогам, которые вы должны платить, ежегодно (а иногда и чаще).После того как вы получите счет по налогу на коммерческую собственность, вам необходимо будет оплатить задолженность до указанной даты. Если вы считаете, что сумма начисленного налога или налога неверна, вы сможете подать апелляцию в свой город или город. Этот процесс будет продиктован конкретной локалью.

Возвращаясь к нашему примеру с налогами на коммерческую недвижимость в Нью-Йорке, город отправляет счета либо раз в полгода, либо раз в квартал, в зависимости от стоимости вашей собственности. У вас есть возможность оплатить счет по налогу на недвижимость в электронном виде или по почте, но Департамент финансов рекомендует делать это в электронном виде.

Если вы живете в месте, где личная собственность предприятий включена в налог на коммерческую собственность, вам, возможно, придется заполнить форму ежегодного листинга, чтобы предоставить в местную налоговую инспекцию соответствующую информацию по этим статьям. Затем ваша налоговая инспекция будет использовать этот список для определения налогов на личную собственность предприятий, которые вы должны, и сообщать вам при необходимости вместе с вашей оценкой и счетом по налогам на недвижимое имущество.

Налог на коммерческую собственность при покупке или продажеВ дополнение к налогам на коммерческую собственность, которые вы будете обязаны платить на ежегодной основе как владелец недвижимости или личного имущества, вам также может потребоваться уплатить налоги на собственность при покупке или продаже коммерческой собственности, например, если: например, вы покупаете существующий бизнес.Специфика этих налогов, опять же, диктуется местными властями. В некоторых регионах бремя налога на имущество распределяется между покупателем и продавцом в зависимости от того, как долго каждый человек владел недвижимостью в течение года. В городе Нью-Йорке вы должны платить налог на передачу недвижимого имущества при продаже или передаче недвижимого имущества на сумму более 25 000 долларов США.

Вычеты по налогу на коммерческую собственностьНесмотря на то, что вы несете ответственность за уплату налога на коммерческую недвижимость в соответствии с требованиями местного налогового органа, у вас может быть возможность вычесть эти налоги как коммерческие расходы в IRS.IRS излагает свои ограничения для этих видов налоговых вычетов в Публикации 535, в которой говорится, что вы можете вычесть налоги на недвижимое имущество, если они основаны на оценочной стоимости недвижимости. Однако IRS также заявляет, что вы, как правило, не можете вычесть налоги на недвижимость, которые взимаются за местные льготы и улучшения и которые увеличивают стоимость вашей собственности.

С другой стороны, с точки зрения налога на личную собственность для бизнеса, IRS позволяет вам вычесть любой государственный или местный налог на эти предметы в качестве коммерческих расходов, пока они используются для вашего бизнеса.При подаче налоговой декларации вы сможете указать любые применимые вычеты из налога на коммерческую собственность в форме Приложения C.

Налог на коммерческую собственность: советы владельцам малого бизнесаТеперь, когда мы ознакомились с важной информацией, которую вам нужно знать о налоге на коммерческую собственность, давайте рассмотрим несколько советов, которые стоит учесть как владельцу бизнеса, связанных с этим конкретным налоговым обязательством.

Учитывайте налоги при выборе места для бизнесаНалоги на коммерческую собственность могут быть важным фактором при определении того, где должен находиться ваш бизнес.Поскольку налог на коммерческую собственность чрезвычайно варьируется в зависимости от штата и города, вам, безусловно, следует подумать о том, как налоги в каждом конкретном месте повлияют на ваш бизнес. В некоторых регионах, как мы уже упоминали, взимаются налоги на имущество с личного имущества предприятий, а также с недвижимого имущества, и, конечно же, в некоторых штатах и городах ставки налога на имущество обычно выше, чем в других.

Таким образом, поскольку налоги будут играть важную роль в финансовых показателях вашего бизнеса, безусловно, стоит рассмотреть возможность снижения ваших налоговых обязательств по налогу на имущество в зависимости от местоположения.При этом, по данным Налогового фонда, штаты Нью-Мексико, Индиана и Юта являются штатами с лучшими налогами на недвижимость для предприятий, а Коннектикут, Вермонт и Нью-Джерси — наихудшими. [3]

Источник: Налоговый фонд

Прежде чем покупать недвижимость для своего бизнеса, вы можете поработать со своей бизнес-командой и консультантами, чтобы определить, какое место принесет вам наибольшую выгоду с точки зрения налога на имущество, особенно если вы планируете основать свое основное место деятельности.

Ознакомьтесь с местными законамиКак мы уже говорили, налог на бизнес-имущество устанавливается на уровне штата и на местном уровне. Поэтому перед покупкой коммерческой недвижимости или даже после нее вам следует поговорить с местными налоговыми органами и ознакомиться с местными законами. Хотя мы часто считаем, что бизнес, связанный с IRS, является самым большим налоговым бременем для малого бизнеса, вы не должны забывать об обязательствах, таких как налог на имущество, которые вы также должны перед местными властями.Эти обязательства, конечно, могут выходить за рамки налога на имущество и могут иметь дополнительное влияние на способ ведения бизнеса.

Проверьте формы описания недвижимостиКогда вы получите счет по налогу на коммерческую недвижимость или форму ежегодной регистрации собственности, обязательно внимательно их изучите, особенно если ваше недвижимое или личное имущество было изменено. По словам Пейдж Найт из Gurian PLLC, одна из наиболее распространенных ошибок при уплате налогов на коммерческую недвижимость, которую видит их фирма из Далласа, — это то, что владельцы бизнеса забывают удалить личное имущество, которое больше не используется, из формы для листинга.Это упущение приводит к завышению налоговых счетов.

Точно так же вторая наиболее частая ошибка, которую находит Гуриан, — это включение в форму списка собственности активов, которых там не должно быть — либо потому, что они освобождены от налога, либо потому, что они являются недвижимым имуществом (сюда нужно указывать только личное имущество). При этом, если вам необходимо заполнить форму регистрации коммерческой недвижимости, чтобы сообщить местному налоговому органу о ваших налоговых обязательствах, вам следует проявить особую осторожность, чтобы убедиться, что она актуальна и точно отражена в счете по налогу на недвижимость.

Работа с налоговым консультантомХотя мы рекомендуем вам работать с налоговым консультантом по всем налогам на бизнес, этот совет может быть еще более важным, когда речь идет о налоге на бизнес-имущество. Поскольку налог на бизнес-имущество является настолько конкретным и локализованным, вы должны убедиться, что выбранный вами специалист по налогам — будь то бухгалтер, налоговый юрист или зарегистрированный агент — знаком с налоговым законодательством в вашем конкретном регионе.

Тем не менее, любое из этих лиц должно быть в состоянии провести вас через ваш налог на коммерческое имущество и другие налоговые обязательства, ответить на любые ваши вопросы и помочь вам заполнить и подать любые необходимые налоговые формы.В конце концов, работа с бизнес-налоговым консультантом может помочь облегчить ваше налоговое бремя, помогая соблюдать налоговое законодательство и предотвращая любые сборы или штрафы.

Использование программного обеспечения для бухгалтерского или налогового учетаАналогичным образом, вы можете рассмотреть возможность использования программного обеспечения для ведения бухгалтерского учета, чтобы отслеживать финансовые показатели, расходы и налоговые обязательства вашего предприятия, как еще один способ упростить и ускорить налоговые процессы. Фактически, некоторые бухгалтерские программные платформы помогают вам заполнять налоговые формы или даже подавать налоговые декларации от вашего имени.

Тем не менее, использование программного обеспечения для бухгалтерского учета поможет вам организовать и упростит и ускорит уплату налогов, даже если вы работаете с профессионалом. Когда дело доходит до местных налогов, таких как налог на коммерческую собственность, вы захотите увидеть, как ваше бухгалтерское программное обеспечение или другая налоговая платформа обрабатывает государственные и местные налоги.

Обратите внимание на возможные исключения или удержанияЕсли вы работаете с налоговым специалистом или даже заполняете налоги на бизнес самостоятельно, вам следует обратить пристальное внимание на любые возможные освобождения или вычеты, особенно когда речь идет о налоге на коммерческое имущество.Ранее мы вкратце упоминали об освобождении от налогов, но в целом, как и в случае со многими видами налогов, ваш местный налоговый орган может предлагать налоговые льготы для определенных видов бизнеса и собственности, таких как некоммерческие организации, исторические земли или сельскохозяйственная собственность.

Поскольку налог на коммерческую собственность может быть довольно дорогим, вам нужно определить, может ли ваша компания претендовать на какие-либо льготы в соответствии с законом. Кроме того, вы захотите узнать, сможете ли вы сэкономить деньги своего бизнеса за счет вычетов налога на имущество.Хотя спецификации IRS для таких вычетов могут сбивать с толку, налоговый специалист должен быть в состоянии помочь вам выявить наибольшее количество претензий и получить наилучший возможный возврат налога на бизнес.

Налог на коммерческую собственность: итогиВ конечном счете, налог на коммерческую собственность — это просто еще одна часть более широкой ответственности, которой являются налоги на коммерческую деятельность. Хотя это может показаться ошеломляющим, вам следует убедиться, что у вас есть необходимое время, чтобы изучить местный налоговый орган и свои соответствующие обязательства, чтобы точно заполнить налоги на коммерческую недвижимость.

Поскольку налог на бизнес-имущество устанавливается на местном уровне, вам также следует убедиться, что любой профессионал, которого вы нанимаете для оказания помощи в ведении бухгалтерского учета или налогов, понимает налоговое законодательство, действующее в вашем регионе. Кроме того, поскольку налог на коммерческую недвижимость может быть одним из самых дорогих налогов, которые взимает ваша компания, вам следует учитывать местные налоговые ставки, прежде чем покупать коммерческую недвижимость. Однако, как и в случае со всеми налогами на бизнес, терпение и внимание к деталям помогут обеспечить выполнение ваших налоговых обязательств по налогу на имущество, чтобы ваш бизнес мог продолжать работать бесперебойно.

Источники статей:

- NYC.gov. «Расчет налогов на недвижимость»

- NYC.gov. «Налоговые счета и платежи»

- Taxfoundation.org. «Рейтинг налогов на недвижимость в Государственном индексе налогового климата для бизнеса 2019 года»

Что такое налоги на коммерческую собственность и недвижимость

Предприятия платят налог на недвижимость на недвижимость так же, как и физические лица, на оценочную стоимость этой собственности.

Если ваша компания владеет недвижимостью, вы должны заплатить налог на нее.Точно так же, как физические лица платят налог на имущество с оценочной стоимости своих домов, предприятия платят налог на имущество с оценочной стоимости своей недвижимости (земли и зданий). Если недвижимость продается, годовой налог распределяется между предыдущим и новым владельцами в зависимости от того, сколько лет они владели недвижимостью.

Налог на имущество называется адвалорным (стоимостью) налогом, потому что он рассчитывается на основе стоимости имущества. Стоимость имущества для целей налога на имущество не совпадает со справедливой рыночной стоимостью.Стоимость определяется оценщиком имущества на основании оценочной (расчетной) стоимости.

Оценщик не является оценщиком. Оценщик бизнеса определяет справедливую рыночную стоимость имущества для продажи, ссуды или страхования.

Как рассчитываются и уплачиваются налоги на имущество?

Налоги на недвижимость взимаются местными организациями — поселками, городами, округами, деревнями — для местных целей, таких как школы, дороги, улучшение инфраструктуры.

Когда вы покупаете недвижимость для своего бизнеса, она будет зарегистрирована в соответствующем налоговом органе, и вы будете получать информацию об изменениях в вашей оценочной стоимости и сумме налога, которую вы должны ежегодно.

После того, как вы получите оценку, вы получите налоговый счет на основе этой оценки. Да, можно оспорить начисленную сумму. В оценочном счете должна быть информация о процессе для этого, или вам может потребоваться связаться с вашим местным населением для получения информации об этом процессе.

Вычет налога на имущество из коммерческих расходов

IRS утверждает, что вы можете вычесть налоги на имущество, но они накладывают некоторые ограничения на то, какая часть вашего налога на имущество подлежит вычету в качестве коммерческих расходов:

Вы можете вычесть часть налога на недвижимость, взимаемую на основе оценочной стоимости.

Вы не можете вычесть какую-либо часть налога на недвижимость, взимаемую с «местного пособия». IRS говорит, что это

«налоги, взимаемые за» местные льготы и улучшения, которые, как правило, увеличивают стоимость вашей собственности. К ним относятся оценки улиц, тротуаров, водопровода, канализации и общественных парковок. Вам следует увеличить базу вашей собственности на сумму оценки «.

Чтобы еще больше запутать ситуацию, IRS говорит, что вы МОЖЕТЕ вычесть часть местных налогов на льготы, если они предназначены для обслуживания, ремонта или выплаты процентов.Вам нужно будет внимательно изучить свой счет по налогу на недвижимость и разделить его на налогооблагаемую и необлагаемую часть.

Обратитесь в местный налоговый орган для получения дополнительной информации о налогах на недвижимость в вашей коммерческой собственности. Поскольку налоги на недвижимость специфичны для каждого штата, вы также можете зайти в свою поисковую систему и ввести «налоги на собственность [штат]» для получения дополнительной информации.

Налог на имущество при продаже бизнеса

Если вы покупаете или продаете бизнес, в том числе коммерческую недвижимость, или покупаете или продаете только коммерческую недвижимость, и покупатель, и продавец должны участвовать в налогах на недвижимость в соответствии с долей времени, в течение которой каждый владел недвижимостью в течение налогового года.

Налог на коммерческую недвижимость | Как рассчитать, советы и многое другое

Как владелец бизнеса, вы несете ответственность за уплату определенных налогов, связанных с бизнесом. Если вы владеете недвижимостью, которую используете для деловых операций, одним из налогов, которые вам необходимо уплатить, является налог на коммерческую собственность. Читайте дальше, чтобы узнать все о налоге на имущество для бизнеса, в том числе о том, как его рассчитывать и платить.

Что такое налог на имущество предприятий?

Налог на коммерческую собственность — это налог, который владелец бизнеса должен уплатить за собственность, принадлежащую компании.Точно так же, как домовладелец платит налог на недвижимость за свой дом, ваша компания должна платить налог за вашу собственность. Вы должны заплатить налог на коммерческую недвижимость в следующих случаях:

- Земля

- Недвижимость (например, здание)

Налоги на коммерческую недвижимость зависят от вашего местоположения. В большинстве случаев налоги на недвижимость для бизнеса рассчитываются городом или округом, в котором находится недвижимость. Налоги на коммерческую собственность обычно помогают финансировать местные школы, общественную безопасность и строительные проекты (например,г., новые дороги).

Ставка налога на имущество вашей компании зависит от стоимости земли или недвижимости вашего предприятия. Ваш местный налоговый отдел определяет стоимость вашей коммерческой собственности и размер ежегодных налогов на недвижимость, которые вы должны платить.

Кроме того, вам может потребоваться уплатить налог на недвижимость, когда дело доходит до покупки или продажи коммерческой недвижимости. Например, вам, вероятно, придется платить налог на недвижимость, когда вы покупаете или продаете бизнес. В некоторых населенных пунктах налог на недвижимость распределяется между покупателем и продавцом в зависимости от того, как долго каждое лицо владело недвижимостью в течение налогового года.

Помимо уплаты налога на коммерческую собственность за здания и землю, от вас также могут потребовать уплату другого вида налога, называемого налогом на деловую собственность на личное имущество.

Налог на имущество юридических лиц

Деловая личная собственность или материальная личная собственность — это любые товары, которыми владеет ваш бизнес и которые используются для деловых операций. Вот несколько примеров деловой личной собственности:

- Мебель (например, столы и стулья)

- Компьютеры

- Принтеры

- Телефоны

- Торговое оборудование (эл.г., регистры)

- Инструменты

- Принадлежности

В зависимости от вашего местоположения вам может потребоваться уплатить налоги на служебное личное имущество. Местный налоговый орган может потребовать от вас уплаты ежегодного налога на стоимость вашего личного имущества сверх налога на коммерческое имущество. Как правило, IRS позволяет вам подавать заявление на вычеты по объектам личного имущества предприятий, если они облагаются налогом вашим местным налоговым органом.

Для получения дополнительной информации о том, несете ли вы ответственность за уплату налога на личную собственность предприятий, обратитесь в ваш регион.

Как рассчитать налог на имущество предприятий

Расчет налога на коммерческую недвижимость может быть затруднительным, поскольку он варьируется в зависимости от города, округа и штата. В большинстве случаев местные органы власти производят расчет за вас и отправляют вам вашу оценку по почте.

Хотя точной универсальной формулы не существует, счет по налогу на коммерческую недвижимость обычно рассчитывается путем умножения ставки налога на имущество на оценочную стоимость вашей собственности. Как правило, чем выше оценочная стоимость вашей собственности, тем больше вы платите налога на имущество за свой бизнес.

Например, город Нью-Йорк использует четыре шага для расчета налога на недвижимость для предприятий. И у них разные налоговые ставки для разных типов собственности. Порядок расчета налогов на недвижимость в Нью-Йорке включает:

- Определение рыночной стоимости

- Определение оценочной стоимости

- Определение переходной оценочной стоимости, если применимо

- Применение любых исключений

Чтобы получить представление о том, сколько налога на недвижимость вам придется заплатить в вашем районе, изучите законы и ставки налога на недвижимость в вашем районе и обратитесь в местную налоговую инспекцию для получения более подробной информации.

Как платить налог на имущество для бизнеса

Когда и как вы платите налоги на коммерческую недвижимость, зависит от вашего города или округа. Ваш местный налоговый орган проведет оценку вашей собственности и отправит вам счет на уплату налогов. Многие населенные пункты, как правило, отправляют счета по налогу на имущество ежегодно, но некоторые рассылают их чаще (например, ежеквартально).

После получения счета убедитесь, что сумма верна, прежде чем платить. Если ваш счет налога на коммерческую недвижимость кажется неточным, обратитесь в местную налоговую инспекцию.Вы можете обратиться в город или город, если чувствуете, что с вас слишком много берут.

Уплатите сумму налогового обязательства до даты, указанной в вашем счете. В зависимости от вашего штата и местности у вас может быть возможность оплатить счет налога на недвижимость в электронном виде или по почте.

Вычеты по налогу на имущество предприятий

Да, вы обязаны платить налог на коммерческую недвижимость в зависимости от вашего местонахождения. Однако у вас есть возможность вычесть налог на имущество вашей компании в качестве расходов.IRS указывает, какие бизнес-расходы вы можете вычесть в Публикации 535.

Согласно Публикации 535, компании обычно могут вычитать налоги на недвижимое имущество, если они основаны на оценочной стоимости имущества. Но предприятия, как правило, не могут вычесть налог на недвижимость, равный:

.- Увеличить стоимость объекта

- Взимается за местные льготы и улучшения

Опять же, когда дело доходит до налога на личное имущество предприятий, IRS позволяет вычесть некоторые предметы личного имущества (например,г., столы, компьютеры и т. д.), используемые для бизнеса.

Свяжитесь с IRS, если у вас есть какие-либо вопросы о налоговых вычетах для вашей компании.

Советы по уплате налога на имущество предприятий

Управление налогами на имущество для бизнеса не должно быть болезненной задачей. Чтобы упростить обработку налогов на коммерческую недвижимость, обратите внимание на несколько советов:

- Познакомьтесь с местным налоговым законодательством внутри и снаружи

- Исследование потенциальных вычетов и освобождений

- Внимательно проверьте формы собственности и счета

- Нанять налогового консультанта или бухгалтера для помощи

- Использовать базовое бухгалтерское программное обеспечение

Кроме того, если вы новый предприниматель, планирующий местонахождение бизнеса, подумайте о налогах, прежде чем принимать решение о собственности.Налоги на коммерческую недвижимость различаются в зависимости от вашего штата и города, поэтому обязательно постарайтесь выяснить, как налоги на недвижимость в определенном месте повлияют на ваш бизнес.

Нужен простой способ отслеживать свои бизнес-расходы и доходы? Бухгалтерское программное обеспечение Patriot поможет вам упростить бухгалтерский учет, чтобы вы могли вернуться к работе. Попробуйте бесплатно сегодня!

Хотите вдохновить нашей следующей статьей? Свяжитесь с нами на Facebook и поделитесь своими идеями или вопросами, на которые вы хотите получить ответы!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Сравнение налога на имущество по штатам для предприятий между штатами

Если вы ведете свой бизнес в нескольких штатах или намереваетесь пустить корни в другом штате, налоговая политика и обязательства, вероятно, уже находятся в центре внимания.

В частности, если вы планируете инвестировать значительную сумму денег в новый объект, вам нужно хорошо понимать свое налоговое бремя, прежде чем брать на себя обязательства. Но даже если вы уже находитесь в нескольких штатах, вы и ваша налоговая команда, вероятно, тратите много времени на отслеживание счетов и сроков для разных регионов.В какой бы ситуации вы ни оказались, вам нужен ресурс, который поможет вам разобраться во всем этом.

Вот почему мы составили диаграмму ниже, в которой показано сравнение налога на недвижимость по штатам. В каждом штате есть налог на недвижимость; это гарантия. (Здесь вы можете увидеть диаграмму ставок налога на коммерческую собственность для некоторых из крупнейших городов США.) Но когда дело доходит до налога на коммерческую собственность на личную собственность, здесь нет никаких обобщений, что усложняет ситуацию.

Сохраните эту таблицу под рукой для использования в будущем.Это поможет вам узнать, какие штаты требуют больших усилий и внимания, когда дело доходит до налогов, и даст вам отправную точку при сравнении налоговой политики каждого штата в отношении личного имущества.

Что нужно знать о сравнении налогов на недвижимость по штатам

При сравнении налогов на недвижимость в разных штатах следует выделить три момента.

В некоторых штатах не облагается налогом личное имущество предприятий.

Если вы застройщик или инвестор в недвижимость, ваши налоги, скорее всего, будут основаны на недвижимости, а не на налоге на личное имущество.Но если вы планируете построить завод, который будет включать в себя дорогостоящее оборудование, работа в штате, который не облагает налогом личную собственность бизнеса, может означать значительную разницу в вашей прибыли каждый год.

Двенадцать штатов не облагают налогом личную собственность предприятий:

- Делавэр

- Гавайи

- Иллинойс

- Айова

- Миннесота

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Йорк

- Северная Дакота

- Огайо

- Пенсильвания

- Южная Дакота

Подача деклараций о движимом имуществе — одна из самых сложных частей налогового цикла на имущество, поэтому это не только сэкономит вам деньги, но и снимет значительную часть рабочей нагрузки вашей налоговой группы.

Ваше программное обеспечение для налогообложения собственности может добавить времени к вашим ежедневным процессам — вот 12 знаков, указывающих на то, что пора вносить изменения.В некоторых штатах налоговый процесс более сложен, чем в других.

Соблюдение налогового законодательства зависит от соблюдения сроков — крайних сроков подачи, крайних сроков продления, сроков подачи апелляций и сроков оплаты. Чем больше разница между этими датами, тем труднее вашей команде успевать. В некоторых штатах легче не отставать, потому что у них есть хотя бы несколько фиксированных сроков в год.В Калифорнии, например, есть фиксированный крайний срок возврата — 1 апреля во всех частях штата. Сравните это с Мэном, где есть различные сроки возврата, установленные отдельными юрисдикциями, а также различные сроки подачи апелляций и оплаты счетов. Слово «различные» на диаграмме указывает на то, что в конкретном штате может существовать более сложный налоговый процесс. (Однако обратите внимание, что в таком штате, как Аляска, также говорится «различные», но в нем так мало округов, что уровень сложности вряд ли будет чрезмерно обременительным.)

Кроме того, вы можете получить несколько налоговых счетов за один объект недвижимости, в зависимости от штата / юрисдикции, в которой находится ваш бизнес. Например, если у вас есть два объекта недвижимости в округе Даллас, штат Техас, одно в городе Мескит, а другое в городе Гранд-Прери вы получите два счета за собственность в Меските — один от Мескитового дерева, который собирает налоги для города Мескит и Независимый школьный округ Мескит (ISD), и еще один счет от округа Даллас.За недвижимость в Гранд-Прери вы получите всего один счет — от округа Даллас. Это связано с тем, что округ Даллас собирает налоги для городов Гранд-Прери-Сити и Гранд-Прери ISD.

Точное сравнение налога на имущество по штатам также должно включать коэффициент оценки, а не только ставку налога.

При сравнении налоговых ставок обязательно сравнивайте яблоки с яблоками. В некоторых штатах перед применением ставки налога применяется коэффициент оценки к стоимости недвижимости.

Например, в Южной Каролине коэффициент оценки равен 10.5% на служебное личное имущество. Чтобы рассчитать причитающуюся сумму налога, умножьте налоговую ставку только на 10,5% от общей суммы. Итак, если у вас есть недвижимость со справедливой рыночной стоимостью 400 000 долларов США, ваш налоговый счет будет отражать оценочную стоимость 42 000 долларов США (10,5% от 400 000 долларов США) и подлежащий уплате налог в размере 18 795 долларов США. Если вы рассчитываете налоговую ставку как общую сумму налога / оценочную стоимость, вы получите невероятно высокую налоговую ставку в 44,75%!

Вот почему важно учитывать коэффициент оценки — отношение оценочной стоимости объекта к его рыночной стоимости — для сравниваемых местоположений. Примерами штатов с коэффициентом оценки менее 100% являются Джорджия, Миссури, Южная Каролина и Теннесси.

Некоторые штаты предлагают исключения.Еще один фактор, который следует учитывать, — это наличие освобождения от налога на имущество, которое снимает часть стоимости вашей собственности из-под налогообложения и снижает общее налоговое бремя. Из штатов, которые облагают налогом личную собственность предприятий, многие (хотя и не все) освобождают от налогообложения нематериальные активы (не в физической форме).Если у вас большое количество нематериальных активов и небольшое количество материальных активов, эта политика будет очень выгодной.

Кроме того, для некоторых населенных пунктов действуют особые льготы. Например, такие штаты, как Джорджия и Оклахома, предлагают освобождение от налогообложения во Фрипорте, которое освобождает определенные типы запасов от налогообложения. Другим примером является штат Висконсин, который предоставляет производителям исключения для определенных объектов собственности, а именно машин и оборудования, используемых исключительно и непосредственно в производственном процессе.

При прочих равных условиях, разумно искать штаты с льготами, поскольку они снижают ваш налоговый счет — часто на значительную сумму.Если вы новичок в юрисдикции, вам следует обратиться к консультанту, который имеет опыт определения исключений в вашей части страны. Слишком многие компании не знакомы с некоторыми исключениями и неправильно подают документы, поэтому в конечном итоге платят больше, чем необходимо.

Воспользуйтесь этой удобной таблицей, чтобы сразу увидеть крайние сроки и политику налога на имущество для каждого штата, в котором вы работаете.

Ищете информацию о налоге на недвижимость в конкретном штате?

В нашем блоге есть несколько статей с более подробной информацией о некоторых штатах; обзоры и ссылки на полные статьи приведены ниже.

Мэриленд

В то время как в большинстве других штатов требуется подавать отдельные отчеты для каждого местоположения, которое у вас есть в пределах штата, Мэриленд требует только один отчет на каждое юридическое лицо, ведущее свою деятельность в этом штате. Эта единая декларация представляет всех местоположений в Мэриленде и обрабатывается одним государственным агентством, Департаментом по оценке и налогообложению (SDAT).

Причина, по которой оценкой личного имущества занимается одно государственное агентство, а не несколько юрисдикций (как в других штатах), заключается в последовательности.«Единообразие» оценки требуется в соответствии с положениями конституции штата; Десятилетия назад было определено, что лучший способ достичь этой цели — уполномочить один административный орган проводить оценки в масштабах штата. Эта система была пересмотрена и утверждена в начале 2000-х годов, и сегодня все округа Мэриленда вносят средства на выполнение законов об оценке со стороны SDAT.

Для предприятий Мэриленда это означает меньше рассылок по сравнению с другими штатами. Еще один важный момент, связанный с налогом на личную собственность в Мэриленде: взимается регистрационный сбор в размере 300 долларов.Это единственный штат, где предприятия платят сбор за подачу деклараций.

Для получения дополнительной информации и основных дат относительно налога на личную собственность в Мэриленде прочтите статью полностью.

Нью-Йорк

Нью-Йорк — один из 12 штатов, в которых не облагается налогом личная собственность, поэтому декларации не подаются. Только недвижимость — земля и прилегающие к ней постоянные постройки — подлежат налогообложению.

Как отмечалось выше, например, если ваша компания владеет большим количеством дорогостоящего оборудования, эта политика может сэкономить вам значительную сумму денег и времени.(Тем не менее, Нью-Йорк также известен своим дорогостоящим и сложным налоговым кодексом для бизнеса и одними из самых высоких налогов на недвижимость в стране, поэтому рассмотрите полную картину, если вы думаете о переезде туда.) Также важно учитывать любые личные вопросы. имущество, торговое оборудование или материальные предметы, которые являются , а не недвижимым имуществом, при анализе сумм оценки. Согласно данным Департамента налогообложения и финансов штата Нью-Йорк, «Многие конкретные единицы оборудования, которые могут считаться личной собственностью в других штатах, определяются как недвижимое имущество в соответствии с Законом штата Нью-Йорк о налоге на недвижимое имущество.”

объекта недвижимости в Нью-Йорке оцениваются местным оценщиком на основе рыночной стоимости. Вся облагаемая налогом недвижимость в городе или поселке ежегодно оценивается по одинаковому проценту от рыночной стоимости. (Вот диаграмма налоговых ставок по округам.) Некоторые компании могут иметь право на льготы или скидки.

Чтобы узнать больше о налоге на бизнес-имущество в Нью-Йорке, прочитайте статью полностью.

Калифорния

Деловая личная собственность в Калифорнии ежегодно оценивается по ее полной рыночной стоимости на 1 января.(Это по сравнению с недвижимым имуществом, которое переоценивается только тогда, когда оно продается — мера, определенная Предложением 13 еще в 1978 году.) Но даже несмотря на то, что недвижимое и личное имущество оцениваются по-разному, налоговая ставка для обоих типов собственности одинакова. расположение такое же.

Деловая личная собственность стоимостью более 100 000 долларов регистрируется ежегодно, но некоторые аспекты подачи документов, выставления счетов и апелляций обрабатываются в Калифорнии иначе, чем в других штатах.

Помогите своей налоговой команде стать более эффективной с учетом этих трех тенденций в налоговых технологиях.Например, что касается подачи заявок, в Калифорнии существуют классификации активов, не облагаемых налогом или освобожденных от налогообложения, которые включают коммерческие запасы (все материальное личное имущество, которое станет частью или сами являются предметами, предназначенными для продажи), прикладное программное обеспечение (например, Microsoft Excel или QuickBooks, например), и лицензионные автомобили. Еще одна вещь, о которой следует знать, — это система Калифорнии для отправки налоговых счетов — они могут отправлять дополнительные счета помимо стандартных налоговых счетов, отправляемых в ответ на смену владельца, новое строительство или завершенную налоговую проверку на имущество.Эти дополнительные счета могут быть отправлены в разные моменты в течение года или даже спустя годы, поэтому очень важно вести хороший учет прошлых оценок и оплаченных счетов.

Для получения дополнительных советов, которые помогут вам оставаться в курсе регистрации деловой личной собственности в Калифорнии, прочитайте статью полностью.

Техас

В Техасе владельцы бизнеса должны ежегодно не позднее 1 апреля подавать заявление о передаче, в котором перечислены классификации, затраты и годы приобретения предметов личного имущества для бизнеса.(За просрочку возврата налагается штраф в размере 10 процентов.) Если, по вашей оценке, ваши бизнес-активы оцениваются менее чем в 20 000 долларов, заявление о единовременной сумме приемлемо.

Некоторые предприятия Техаса могут воспользоваться специальным налоговым освобождением, которое называется Freeport Exemption. Инвентарь, который находится в штате в течение короткого периода времени (175 дней или меньше) и будет вывезен за пределы Техаса, может быть освобожден от налогов. (Освобождение Freeport не распространяется на нефть и газ.) Это может привести к значительному снижению стоимости запасов вашей компании и снижению налогов.Если вы считаете, что некоторые из ваших бизнес-активов могут соответствовать требованиям, вы должны заполнить отдельную форму в период с 1 января по 30 апреля текущего года. Но имейте в виду, что , даже если вы подаете заявку на это освобождение, вам все равно необходимо учитывать эти активы при фактическом доходе. Если освобождение предоставлено, оценщик уменьшит общую стоимость на сумму освобождения.

Для получения еще двух важных сведений о налоге на личную собственность предприятий в Техасе, а также списка основных дат прочтите статью полностью.

Нью-ДжерсиКак и Нью-Йорк, Нью-Джерси не облагает налогом личную собственность предприятий, за некоторыми исключениями. Таким образом, в то время как большинству компаний в Нью-Джерси не нужно беспокоиться о личной собственности, когда наступит время уплаты налогов, этого нельзя сказать о компаниях, которые владеют недвижимостью в одной или обеих из этих категорий:

- Оборудование для нефтяной промышленности. Сюда входят машины, аппаратура или оборудование, непосредственно используемое при переработке нефти.Исключение составляет оборудование, расположенное на территории нефтеперерабатывающего завода, не используется для переработки сырой нефти в нефтепродукты; они исключены.

- Материальные товары и движимое имущество, используемые в определенных телекоммуникационных контекстах. Без учета запасов, эти товары должны использоваться в деятельности местных телефонных, телеграфных и коммуникационных систем, компаний, корпораций или ассоциаций, которые облагались налогом с 1 апреля 1997 г. (в соответствии с главой 4 Закона 1940 г.).Также включены товары компаний беспроводной телефонной связи.

Как вы можете догадаться, только небольшое количество компаний будет владеть недвижимостью в этих категориях, поэтому большинство людей считают Нью-Джерси штатом без налогов на личную собственность.

Однако недвижимость в Нью-Джерси облагается налогом. Стоимость определяется по рыночной стоимости или «истинной стоимости». Чтобы оспорить оценку недвижимости, вы должны продемонстрировать, что она либо неточно отражает истинную рыночную стоимость, либо не соответствует «общему диапазону уровней» — ежегодно рассчитываемому среднему коэффициенту, представляющему уровень оценки в сообществе, в котором вы находитесь. недвижимость находится.

Для получения дополнительной информации об исключениях на движимое имущество и датах выплаты по налогу на недвижимость в Нью-Джерси, тел. прочтите статью полностью.

Южная КаролинаВ сотрудничестве с налоговым департаментом Южной Каролины местные органы власти обычно оценивают и собирают налоги на личную собственность предприятий в этом штате. Имущество включает в себя материальные предметы, такие как мебель и оборудование, которые принадлежат и используются компанией.

При сообщении общей стоимости ваших активов стоимость имущества равна его основе амортизации, хотя амортизация не может превышать 90% от общей стоимости приобретения для каждого элемента.Затем применяется коэффициент оценки, который определяется классификацией собственности — производство, промысловое рыболовство и т. Д. В большинстве случаев личная деловая собственность имеет коэффициент оценки 10,5%.

Между тем, недвижимость в Южной Каролине переоценивается каждые пять лет в масштабах всего округа с 15% -ным пределом увеличения справедливой рыночной стоимости. Исключением из этого правила является передача существующей доли в недвижимом имуществе, которая подлежит оценке — оцениваемая передача доли .Затем значение умножается на коэффициент оценки, который составляет 4% для основного места жительства человека и 6% для другого недвижимого имущества.

Для получения дополнительной информации о налогах на недвижимость в Южной Каролине, включая основные даты для личного и недвижимого имущества, прочитайте статью полностью.

АлабамаПервое, что нужно знать об Алабаме, это то, что у нее необычный налоговый год по сравнению с другими штатами, длится с 1 октября по 30 сентября. (Налоговый год в большинстве штатов заканчивается, когда календарь заканчивается 31 декабря, а в некоторых штатах заканчивается налоговый год. днем позже, 1 января.)

Но 31 декабря в Алабаме все еще дата, о которой следует помнить по ряду причин: