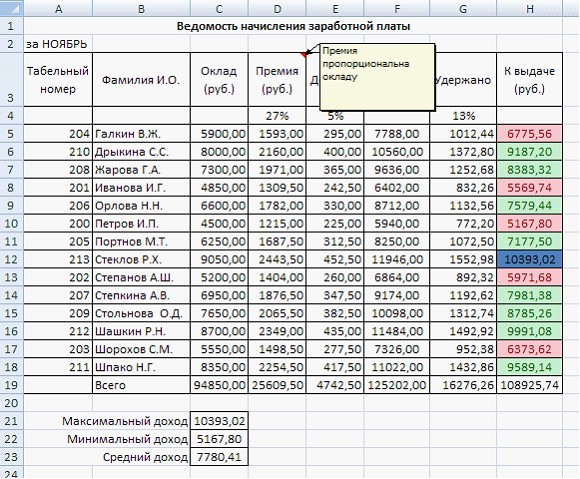

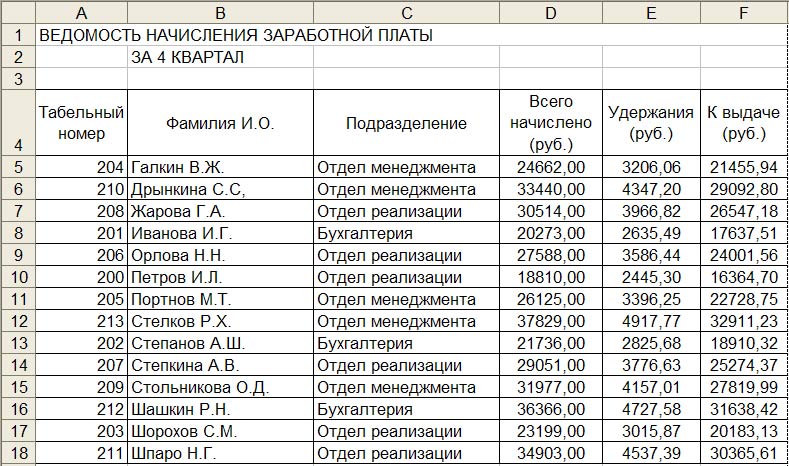

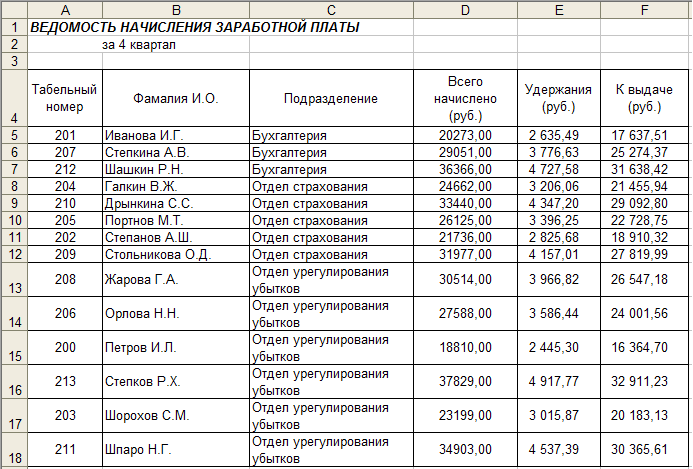

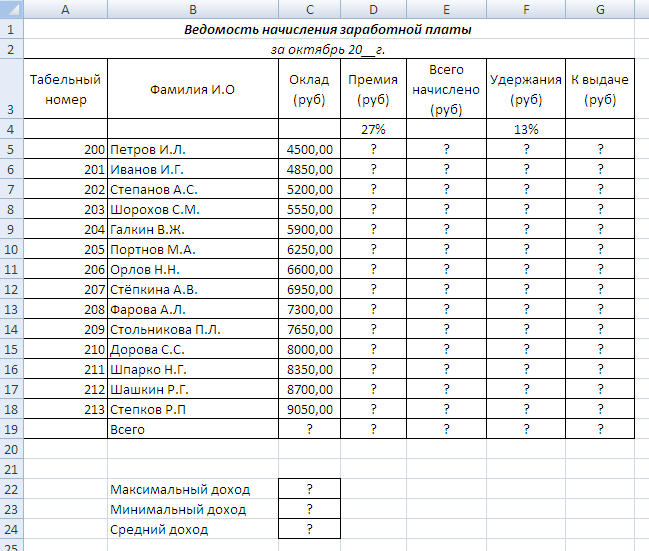

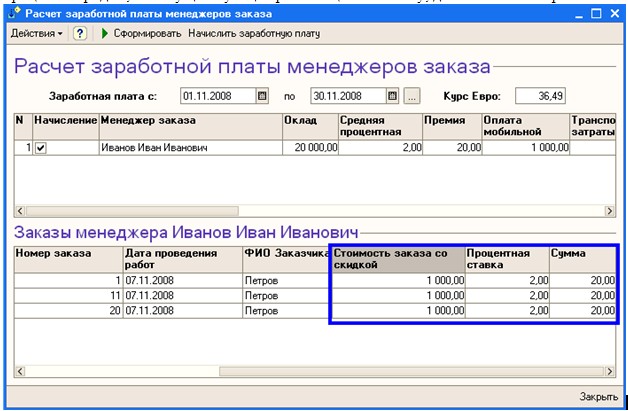

Расчет заработной платы по окладу 2021

Бухгалтерия Зарплата и кадры Управленческий учёт и финансы

Отчисления с зарплаты в фонды в 2020 году: таблица и ставки

Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм). В феврале 2020 года в прессе появились сообщения о планах правительства уменьшить налоги по зарплате в 2020 году, точнее, ставки страховых платежей (примерно на 5-7 процентных пунктов, то есть в сумме нагрузка на работодателей должна уменьшиться с нынешних 30% до 23-25%).

Пока решений не принято, посмотрим, как рассчитываются взносы в 2020 году.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: таблица отчислений в фонды в 2020 году покажет их значения и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы в бюджет государства.

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты в 2020 году. Налог на доходы физических лиц, или НДФЛ, имеет фиксированную ставку — 13%.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату в 2020 году — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях явля

Виды начисления заработной платы и порядок процедуры

С любым работником на предприятии заключается специальный вид соглашения. Оно предполагает, что второй стороне выплачивается вознаграждение за действия, осуществляемые в рамках договора. Вознаграждение обязательно, и не зависит от того, чем именно занимается работник. Может различаться лишь размер. Законодательство устанавливает минимальный размер заработной платы.

Заработная плата и ее разновидности

Во всем мире заработная плата относится к основным средствам обеспечения финансового благополучия граждан. Наша страна не стала в этом плане исключением. Что именно понимается под термином?

Заработной платой называют денежные средства, которые перечисляются сотрудникам предприятий с учетом таких параметров, как:

Виды зарплаты

- Простой, который не зависит от сотрудников

- Ночные, сверхурочные отработанные часы

- Качество и объем выполненных работ

- Время, фактически отработанное

136 статья в ТК РФ говорит о необходимости выплачивать вознаграждение минимум дважды в месяц. Трудовой договор должен устанавливать день, когда это происходит, либо информация прописывается в любом другом нормативном акте, принятом на территории предприятия. Только сотрудники отдельных категорий могут рассчитывать на особые сроки по выплатам. Например, если они трудятся вахтовым методом.

Трудовой договор должен устанавливать день, когда это происходит, либо информация прописывается в любом другом нормативном акте, принятом на территории предприятия. Только сотрудники отдельных категорий могут рассчитывать на особые сроки по выплатам. Например, если они трудятся вахтовым методом.

Основной зарплатой называют суммы, выплачиваемые за время, отработанное по факту. Вне зависимости от единицы измерения, будь это дни, месяцы или годы. Это первая разновидность оплаты труда.

Но работник получает не только данный вид вознаграждения. Для работающего населения предусмотрены и дополнительные виды вознаграждения. Обычно это касается доплат и пособий, предназначенных для определенных категорий граждан, или о возможности оформлять дополнительные оплачиваемые отпуска.

Появляется следующая разновидность выплат – дополнительная. Например, в эту категорию включают:

- Выходные пособия, связанные с увольнением

- Компенсация льготных часов для тех, кто не достиг совершеннолетия

- Оплата перерывов женщин, которые кормят своих детей

- Перечисления за неотработанное время, которое подлежит компенсации на основе законодательства

- Оплата отпуска, который представляется ежегодно

Неофициальные источники приводят данные, согласно которым заработная плата бывает «черной» и «белой». Эти понятия хорошо знакомы большей части работающего населения, и сама тема постоянно освящается средствами массовой информации.

Эти понятия хорошо знакомы большей части работающего населения, и сама тема постоянно освящается средствами массовой информации.

О формах оплаты

Форма оплаты – это порядок, в котором начисляется вознаграждение, и правила, на основании которых выбирают, какие единицы использовать для определения самих сумм компенсаций. Основных форм на территории нашей страны две. Остальные типы считаются разновидностями этих основных.

- сдельная

- повременная

Руководители могут сами выбирать вариант, который кажется наиболее уместным.

Сдельная форма означает, что компенсация зависит от того, насколько качественно выполнена работа. Норма по времени и выработке – основные показатели, которые берутся за основу. Руководитель просто считает, сколько единиц продукции создано в единицу времени.

То есть руководство основывается только на тех действиях, которые были совершены фактически, и продукцию, которая была изготовлена. Исходную величину определить не так уж сложно: часовая тарифная ставка, учитывающая разряд, делится на норму выработок по часам. Результаты перемножаются с тем, сколько количества продуктов выпустил работник. За основу берется не тарифный разряд, а именно ставки по тарифу выполняемых работ.

Результаты перемножаются с тем, сколько количества продуктов выпустил работник. За основу берется не тарифный разряд, а именно ставки по тарифу выполняемых работ.

Существует несколько способов расчета и в пределах самой сдельной схемы. Выделяют следующие разновидности:

Начисление зарплаты

- Прямая. Предполагается, что в расчет берется лишь количество единиц товаров, произведенных фактически, и сдельная расценка.

- Прогрессивная. Если работнику удалось превысить нормы по производству, то стоимость единицы увеличивается.

- Премиальная. Работник получает не только вознаграждение за произведенные товары, но и дополнительные выплаты, если удается достичь определенных показателей.

Но повременная схема в настоящее время стала наиболее распространенной. В данном случае результат зависит от тарифной ставки, действующей у конкретного руководителя. А также от фактически отработанного времени за учетный период. В данной группе существует две разновидности:

- Простая.

Размер заработка определяют, просто умножив на тарифную ставку часы, отработанные в реальности.

Размер заработка определяют, просто умножив на тарифную ставку часы, отработанные в реальности. - Премиальная. Премии обычно измеряются в процентах к общей сумме.

Размер заработка определяют, просто умножив на тарифную ставку часы, отработанные в реальности.

Размер заработка определяют, просто умножив на тарифную ставку часы, отработанные в реальности.Тарифные ставки, группировка

Различные отрасли предполагают использование разных ставок по тарифам. Учитывается не только значимость работы, но и сложность, Каждое деление на категории сотрудников учитывает не только значимость работы, но и факторы вроде сложности и напряженности трудовых условий. Кроме того, четкая дифференциация зависит от того, как проводится оплата труда, и роли самих произведенных работ.

Расчет

Обычно используется три группы ставок:

- Обычные условия труда.

- Тяжелые работы. К обычному размеру вознаграждений прибавляют 10-15%.

- Особо тяжелые условия. Тогда увеличение равно 20-30%.

Подобная дифференциация позволяет легко устранять возможную несправедливость, и привлечь к выполнению работ любые категории служащих.

Тарифная ставка зависит обычно от того, какая именно единица времени выбрана для измерения. В большинстве случаев используются часовые ставки.

В большинстве случаев используются часовые ставки.

Надбавки и доплаты

Заработная плата нужна не только для того, чтобы обеспечивать минимальное финансовое благополучие. Она должна быть своеобразным стимулом для повышения результативности труда.

Именно с такой целью руководство занимается формированием системы доплат и премий.

Доплата

Компенсационные выплаты фактически учитываются производственными и социальными трудовыми параметрами, которые напрямую не зависят от самого сотрудника. Такие выплаты не меняются со временем. Дополнительные компенсации учитывают работу ночью, в выходные и во время праздников. Это особенно актуально для тех, кто трудится в многосменном режиме.

Законодательство само устанавливает размер компенсаций. Потому они становятся обязательными для применения.

Чтобы определить средний заработок, надо опираться на период, равный трем месяцам, которые предшествуют дате выплаты заработной платы. Данный показатель учитывается во многих предприятиях. В некоторых случаях за расчетный период берут один год, но это исключение, а не стандартное правило.

В некоторых случаях за расчетный период берут один год, но это исключение, а не стандартное правило.

Различия между окладом и зарплатой

Окладная часть

Окладом называют сумму, установленную сотруднику в зависимости от штатного расписания. Это часть зарплаты, которая сама по себе учитывает сразу все возможные надбавки и удержания, к примеру:

- Выплаты социального характера.

- Удержания из денег, вовремя не оказавшихся в кассе, или которые компенсируются за причиненный материальный ущерб.

- Премии за период отчетности.

- Коэффициент, учитывающий районное местоположение.

- Надбавки в связи со стажем.

- НДФЛ.

Зарплата по совместительству

Законодательство не отделяет совместителей от других сотрудников. При приеме на работу он должен подписать трудовое соглашение. И на совместителей распространяются все правила, связанные с внутренним распорядком, то же касается должностных обязанностей, прав.

Совместители имеют стандартные права и в случае с начислениями заработной платы. Есть лишь один нюанс, имеющий значение для работодателей. Это связано с фактическими рабочими часами. На втором месте они не должны превышать половину времени на первом. Если оплата труда повременная, то и вознаграждение получается за часы, отработанные фактически. В связи с этим совместители могут получать меньше, чем другие. Даже если должности одинаковые. А вот при сдельной схеме такие работники могут получать даже больше остальных.

Есть лишь один нюанс, имеющий значение для работодателей. Это связано с фактическими рабочими часами. На втором месте они не должны превышать половину времени на первом. Если оплата труда повременная, то и вознаграждение получается за часы, отработанные фактически. В связи с этим совместители могут получать меньше, чем другие. Даже если должности одинаковые. А вот при сдельной схеме такие работники могут получать даже больше остальных.

Декретные отпуска и зарплата

Законодательство говорит, что любая женщина может рассчитывать на отпуск, равный 70 дням до родов, а также 70 дням после. Главное – общее количество 140 дней. Но в каждом случае можно разбивать это время и по другим частям. Можно рассчитывать на увеличение в несколько дней, если роды проходят с осложнениями.

Уход в декрет

На время декрета сотрудница получает среднюю заработную плату. Или стипендию в среднем размере, если работница обучается где-то.

Даже безработные имеют право на то, чтобы получить стипендию. Но только в том случае, если они встали на учет в службе занятости. Ведь выплата происходит из капитала в Фонде по соц. страхованию. Если же до постановки на учет рабочее место отсутствовало на протяжении двух лет и больше, то пособие будет минимальным. Есть и государственные выплаты, но они заслуживают отдельного разговора.

Но только в том случае, если они встали на учет в службе занятости. Ведь выплата происходит из капитала в Фонде по соц. страхованию. Если же до постановки на учет рабочее место отсутствовало на протяжении двух лет и больше, то пособие будет минимальным. Есть и государственные выплаты, но они заслуживают отдельного разговора.

При начислении зарплаты в неполном месяце важно узнать, какая именно используется ставка: дневная, часовая, или месячная.

В случае с часовой ставкой часовой тариф умножается на время, которое было отработано. В случае необходимости на норму по единице времени умножается и премия. После этого результат делится на часы, которые были действительно отработаны.

Зарплата может иметь денежное выражение, а может быть не денежной. В последнем случае опираются не на основание для выплаты, а на способ, которым рассчитываются с сотрудником. Денежная форма в настоящее время получила наиболее широкое распространение. Но в законодательстве нет запретов на оформление трудовых соглашений, где написано, что оплата проводится в другой форме.

В последнем случае опираются не на основание для выплаты, а на способ, которым рассчитываются с сотрудником. Денежная форма в настоящее время получила наиболее широкое распространение. Но в законодательстве нет запретов на оформление трудовых соглашений, где написано, что оплата проводится в другой форме.

Итак, видов начислений заработной платы существует несколько. Важно точно разбираться в данном вопросе, чтобы не допустить ошибок в расчетах.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

«Грязными» и «чистыми» – простые ответы на вопросы о начислении зарплаты :: Бобруйск

Какие налоги платит компания и сотрудник при начислении заработной платы. Как правильно считается зарплата «чистыми» и «грязными».Не

все знают четкие ответы на эти, казалось бы, простые вопросы. Наш

эксперт Маргарита Новосельцева, учредитель бухгалтерских компаний

«Райкири» и «Делай Свое Дело», дает пояснения.

– В своей практике я часто сталкиваюсь с непониманием клиентов, во сколько реально обходится содержание одного сотрудника. Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

На мой взгляд, это связано с непониманием:

- Разницы в расчетах между начисленной заработной платой и заработной платой «чистыми», о которой зачастую договариваются наниматель и работник при приеме на работу

- Того, как рассчитываются налоги по заработной плате

Вот 3 самых распространенных вопроса о начислении заработной платы и простые ответы на них.

1. Какие налоги и сборы на ЗП надо оплачивать в Беларуси?

Для начала необходимо разобраться, какие налоги или сборы имеются у нас в стране и кто в теории их платит:

* ставки по налогам и сборам, которые используются большинством плательщиков2. Какую зарплату на самом деле компания платит сотруднику?

Какую зарплату на самом деле компания платит сотруднику?

Какую зарплату на самом деле компания платит сотруднику?Рассмотрим на примере, во сколько предприятию обходится один сотрудник при начислении заработной платы в 400 у.е. (для примера взята условная цифра)

Итого общие затраты на одного сотрудника:

Заработная плата 400 у.е. + 138,4 у.е. налогов + 3,44 у.е. комиссия банка = 541,84 у.е.

Сотрудник получает на руки 344 у.е.: 400 — 52 (подоходный налог) — 4 (налог ФСЗН).

3. Как считать, если при приеме на работу оговаривается зарплата «чистыми»?

Теперь рассмотрим вторую ситуацию: когда наниматель договорился с работником на ЗП «чистыми» — в размере, к примеру, тех же 400 у.е. Т.е. сотрудник рассчитывает получить в конце месяца на руки именно 400 у.е.

В этом случае все налоги наниматель платит сверх оговоренной ЗП. Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Важно понимать сумму ЗП к начислению, так как от нее считаются налоги.

Сумма ЗП к начислению — это ЗП на руки + подоходный налог 13% + налог ФСЗН 1%

Если предположить, что ЗП к начислению = 100%, тогда ЗП на руки – 86% (100% – 13% – 1%).

Таким образом, мы получаем вот такую пропорцию:

400 (ЗП на руки) – 86%

Х (ЗП к начислению) –100%

Отсюда формула для расчета суммы ЗП к начислению по учету. В нашем случае: 400?100 / 86 = 465 у.е.

Данные предоставлены автором

Таким образом, «сверху» на налоги и комиссии уходит 57,5% от заработной платы «чистыми».

Важно. Уважаемые бухгалтеры и собственники, обязательно учитывайте эту информацию, когда просчитываете бюджет или пишите бизнес-план.

Для наглядности предлагаем сравнить затраты на одного сотрудника при выплате заработной платы («грязными» и «чистыми»):

Данные предоставлены автором

Стоит подчеркнуть, что информация, конечно, упрощена — для большего понимания. Она не может быть «методичкой» для расчета заработной платы. Но вы вполне можете воспользоваться приведенными формулами и расчетами, подставив свои цифры.

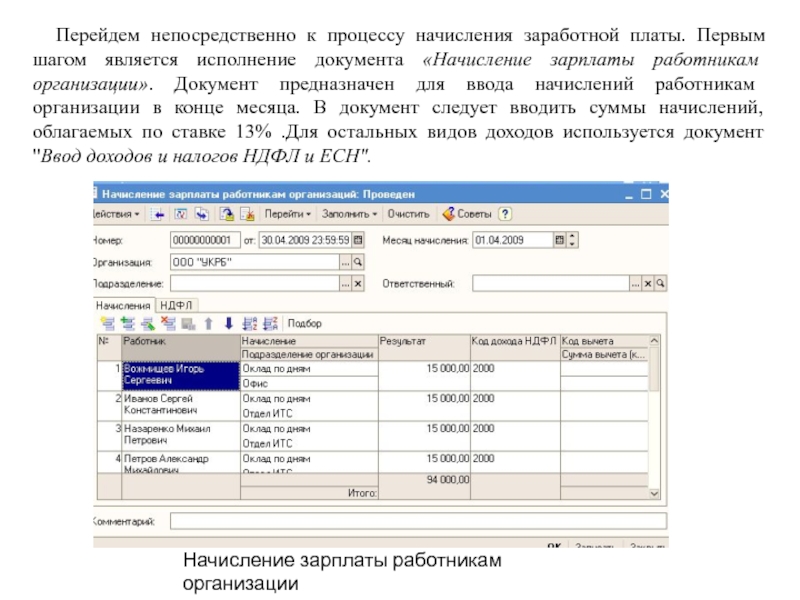

1С 8.3. Начисление зарплаты. Пошагово. Для чайников

Рассмотрим пошаговую инструкцию по учету зарплаты в 1С. Предварительная настройка. Начисление и выплата заработной платы в 1С 8.3 Бухгалтерия, а так же зарплатный проект.

Всё не так уж сложно, как может показаться на первый взгляд.

Настройка программы 1С

Прежде, чем совершать начисление и выплату заработной платы в программе 1С 8.3 Бухгалтерия 3.0, необходимо ее правильно настроить. Для этого выберите в меню «Администрирование» пункт «Параметры учета».

Для этого выберите в меню «Администрирование» пункт «Параметры учета».

- Параметры учета

В появившемся окне выберите пункт «Настройка зарплаты». Этот раздел позволяет настраивать не только зарплату, но и НДФЛ, страховые взносы и кадровый учет.

Настройка зарплатыРассмотрим данные настройки подробнее, по шагам:

- Общие настройки. В данном примере мы выбрали пункт «В этой программе», так как иначе некоторые нужные нам документы будут недоступны. Второй вариант настройки подразумевает ведение кадрового и зарплатного учета в другой программе, к примеру, в 1С ЗУП. В подразделе «Настройка учета зарплаты» указывается способ отражения зарплаты в бухучете, сроки выплаты зарплаты, резервы отпусков, территориальные условия и тому подобное.

- Расчет зарплаты. Тут мы указываем, что будем учитывать больничные, отпуска и исполнительные документы. Важно помнить, что данный функционал будет работать только в том случае, когда число сотрудников не превышает 60 человек. Так же здесь настраиваются виды начислений и удержаний. Для удобства так же установим автоматический пересчет документа «Начисление зарплаты».

- Отражение в учете. В данном разделе настраиваются счета для отражения зарплаты и обязательных взносов с ФОТ в бухгалтерском учете. Оставим настройки по умолчанию.

- Кадровый учет. В данном примере выбран полный учет для того чтобы были доступны основные кадровые документы.

- Классификаторы. Настройки в данном пункте мы оставим по умолчанию. Здесь настраиваются виды доходов и вычетов, используемых при расчете НДФЛ и параметры расчета страховых взносов.

Так же здесь настраиваются виды начислений и удержаний. Для удобства так же установим автоматический пересчет документа «Начисление зарплаты».

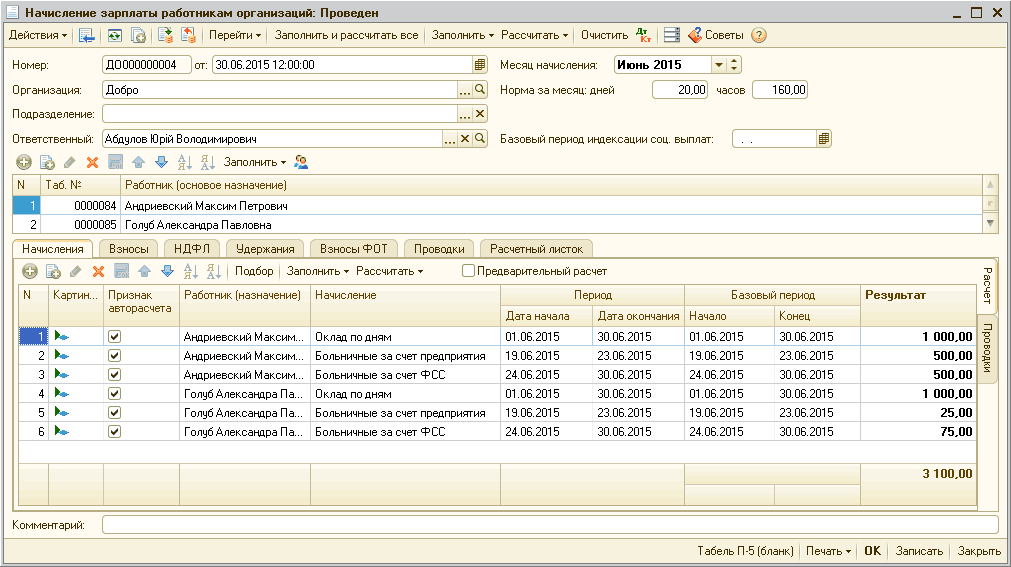

Так же здесь настраиваются виды начислений и удержаний. Для удобства так же установим автоматический пересчет документа «Начисление зарплаты».Как рассчитать и начислить зарплату в 1С

Второй шаг — сотрудника необходимо принять на работу. В данном случае мы рассмотрим пример на сотруднике, у которого есть несовершеннолетний ребенок. Как известно, в таких случаях применяется налоговый вычет. Указать заявление на него можно в карточке сотрудника, перейдя в раздел «Налог на доходы». Обратите снимание, что налоговые вычеты являются нарастающими. Если они не будут применены в одном месяце, то в следующим будут учтены за оба периода.

Обратите снимание, что налоговые вычеты являются нарастающими. Если они не будут применены в одном месяце, то в следующим будут учтены за оба периода.

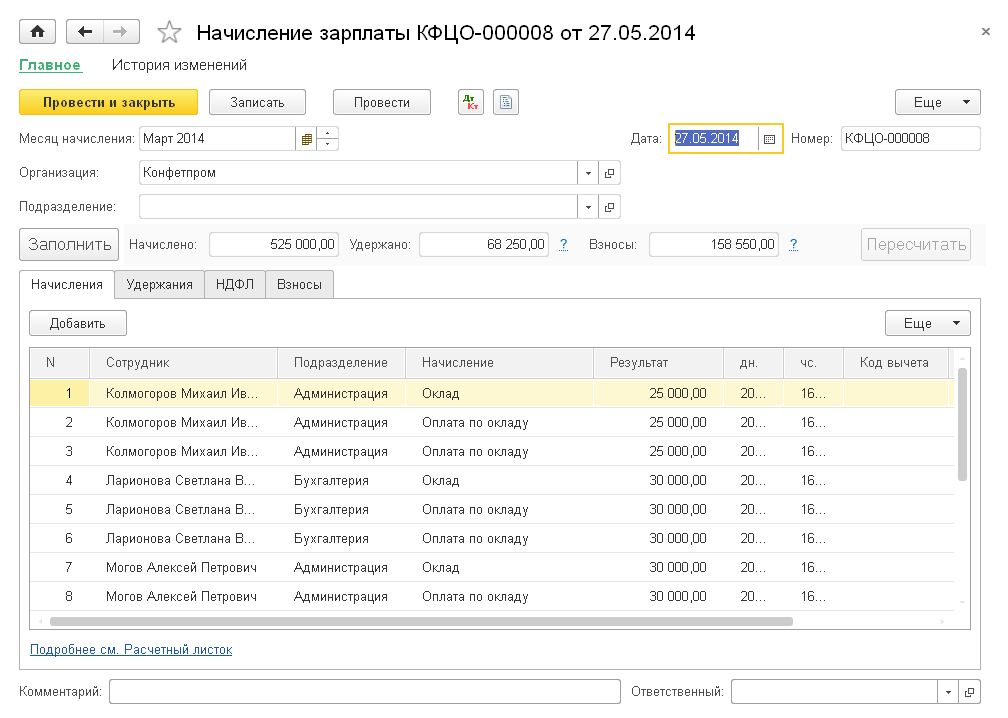

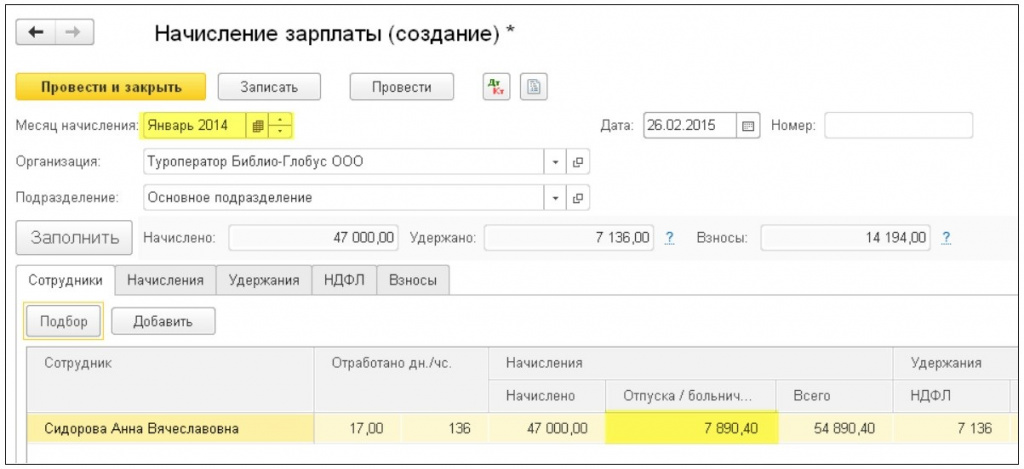

После того, как все кадровые документы заполнены, можно приступить непосредственно к начислению заработной платы. Для этого выберите в меню «Зарплата и кадры» пункт «Все начисления».

Все начисленияВ открывшемся списке документов выберите в меню «Создать» пункт «Начисление зарплаты». Заполните в шапке месяц начисления и подразделение и нажмите на кнопку «Заполнить».

Начисление зарплатыПрограмма заполнит все необходимые данные. Ручные корректировки допускаются. Важно помнить, что в программе 1С:Бухгалтерия не ведется документ «Табель учета рабочего времени». Все невыходы на работу (отпуска, больничные) необходимо заполнять до начисления з/п, чтобы корректно отразить фактически отработанное время в данном документе.

Вкладка «Сотрудники» отражает сводную таблицу по документу в разрезе сотрудников.

СотрудникиНа следующей вкладке отражаются начисления и вычеты по сотрудникам и количество фактически отработанного времени. Эти данные при необходимости можно скорректировать вручную. Так же на этой вкладке доступна печать расчетного листка.

Эти данные при необходимости можно скорректировать вручную. Так же на этой вкладке доступна печать расчетного листка.

Вкладка «Удержания» в данном примере пустая, так как у сотрудника их не было. Мы ее пропустим.

Следующая вкладка отражает НДФЛ и налоговые вычеты. У данного сотрудника есть вычет на детей, который мы ранее вводили. Данные на этой вкладке можно откорректировать, установив соответствующий флаг.

НДФЛ и налоговые вычеты

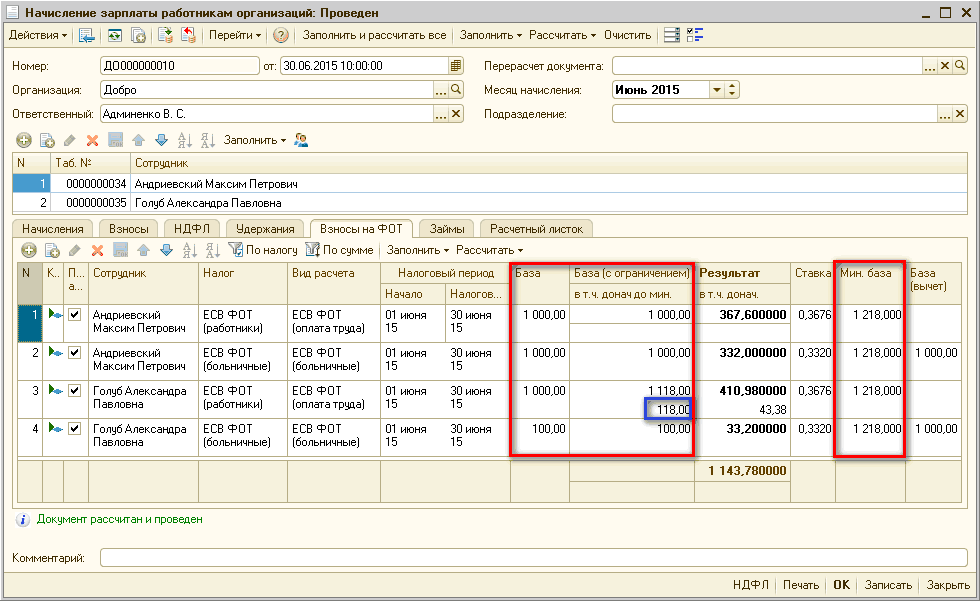

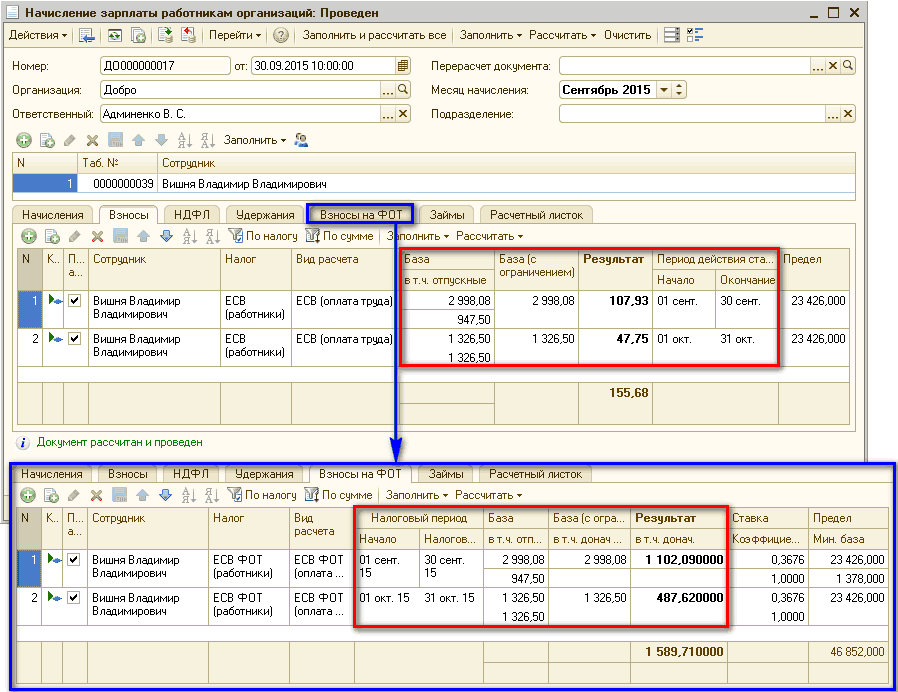

На вкладке «Взносы» подробно расписываются взносы в ПФР, ФСС и ФФОМС. Здесь тоже доступна ручная корректировка.

ВзносыНа самой последней вкладке отображаются ручные корректировки.

Нажмите «Провести и закрыть» и на этом мы закончим начисление зарплаты.

Ведомость на выплату зарплаты в банк

После того, как заработная плата успешно начислена, ее необходимо выплатить. Рассмотрим выплату через банк, так как данный способ наиболее распространенный в организациях.

В меню «Зарплата и кадры» выберите пункт «Ведомости в банк».

Создайте из формы списка новый документ. В его шапке укажите месяц начисления, подразделение, тип выплаты (за месяц или аванс). Так же здесь есть поле для указания зарплатного проекта. О нем будет сказано позднее.

Далее нажмите на кнопку «Заполнить» и после того, как данные автоматически попадут в документ, проведите его.

Ведомость на выплату зарплаты через банкЗарплатный проект в 1С 8.3

В меню «Зарплата и кадры» в разделе «Справочники и настройки» выберите пункт «Зарплатные проекты» и создайте новый документ. В нем необходимо указать банковские данные.

Зарплатный проектЗарплатный проект для сотрудника указывается в его карточке в разделе «Выплаты и учет затрат».

Выплаты и учет затратВ открывшемся окне укажите номер лицевого счета сотрудника, период начала действия и выберите зарплатный проект.

Номер лицевого счетаПосле этой настройки при выборе в документе «Ведомость на выплату зарплаты через банк» у сотрудников подставятся номера их лицевых счетов.

Благодарим за предоставленный материал сайт www.1s83.info !!!

Дорогой читатель! Добавьте этот сайт в закладки своего браузера и поделитесь с друзьями ссылкой на этот сайт! Мы стараемся показывать здесь всякие хитрости и секреты. Пригодится точно.

Это тоже интересно:

1С:Бухгалтерия. Программа для бухгалтера. Особенности, преимущества, обучение программе.

Форма 4-ФСС за 3 квартал 2020 года. Новый бланк, скачать бесплатно.

Как пользоваться приложением «Мой налог». Инструкция для самозанятых.

Начисленных зарплат | Двойная бухгалтерия

Начисленная заработная плата — это заработная плата, которая была произведена, но еще не учтена в бухгалтерских книгах на конец отчетного периода. Эта проблема возникает в бизнесе, поскольку заработная плата часто выплачивается до даты, которая не обязательно совпадает с датой окончания отчетного периода.

Использование начислений в бухгалтерском учете гарантирует, что расходы относятся к правильному отчетному периоду.![]() Корректировка бухгалтерских записей для начисления гарантирует, что финансовая отчетность будет подготовлена на основе метода начислений, а не кассового метода, и будет соответствовать соответствующей концепции учета.

Корректировка бухгалтерских записей для начисления гарантирует, что финансовая отчетность будет подготовлена на основе метода начислений, а не кассового метода, и будет соответствовать соответствующей концепции учета.

Предположим, например, что 28 числа каждого месяца предприятие выплачивает 55 000 зарплат в месяц. Предполагая, что отчетный период заканчивается 30-го числа месяца, будут два дня, в которые выполнялась работа сотрудниками (29-е и 30-е), которые не учитывались при оплате 28-го числа месяца.

Для исправления этой ситуации требуется запись в журнале начисленных зарплат, и сумма рассчитывается следующим образом:

Месячная зарплата = 55000 Неоплаченных дней = 2 Начисленная заработная плата = ежемесячная заработная плата x 12 x неоплачиваемых дней / 365 Начисленная заработная плата = 55000 x 12 x 2/365 = 3616

Запись журнала начисленных зарплат

В конце месяца предприятию необходимо зарегистрировать невыплаченную заработную плату за этот период с записью журнала расходов по начисленной заработной плате:

| Счет | Дебет | Кредит |

|---|---|---|

| Заработная плата | 3 616 | |

| Начисленная заработная плата | 3 616 | |

| Всего | 3 616 | 3 616 |

Уравнение для расчета начисленной заработной платы

Уравнение бухгалтерского учета, Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс собственный капитал бизнеса. Это верно в любое время и применимо к каждой транзакции.

Это верно в любое время и применимо к каждой транзакции.

Для этой операции начисления заработной платы уравнение бухгалтерского учета показано в следующей таблице.

В этом случае обязательства баланса (начисленная заработная плата) были увеличены на 3 616, а в отчете о прибылях и убытках есть расходы на заработную плату в размере 3 616. Расход уменьшает чистую прибыль, нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Популярные примеры двойной записи

Еще один пример двойной бухгалтерии для вас.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

Учет начислений: онлайн-учебник и вопросы по бухгалтерскому учету

2.4. Анализ транзакций с записью заработной платы

4) Обязательства и соответствующие расходы также могут быть записаны до выплачивается наличными (тот же принцип начисления). Мистер Кандели узнал бы обязательства по заработной плате и расходы в размере 1500 долларов в 20X6 году.

Заработная плата представляет собой суммы будущих денежных выплат сотрудникам за работу, которая уже выполнено.

Такие начисления как заработная плата также называют начисленными расходами.

Начисленные расходы расходы понесены, но еще не оплачены наличными. При регистрации такие расходы

обычно отображаются в разделе пассивов баланса.

Операция по учету начисленной заработной платы отображается следующим образом:

Иллюстрация 5: Эффект от признания обязательства и расход

Активы | = | Обязательства | + | Собственный капитал | |||||

Наличные деньги | + | Дебиторская задолженность | = | Заработная плата | + | Внесенный капитал | + | Нераспределенная прибыль | |

Начальное сальдо | 5 500 долл. | + | 800 долл. США | = | $ 0 | + | 3 500 долл. США | + | 2 800 долл. США |

Признание ответственности / расходов | +1,500 | (1 500) | |||||||

Конечное сальдо | 5 500 долл. | + | 800 долл. США | = | 1 500 долл. США | + | 3 500 долл. США | + | 1300 долл. США |

США

США США

СШАУвеличение обязательств (Заработная плата) и уменьшение капитала (Удержание) Заработок) на 1500 долларов.Однако общая сумма претензий не изменилась. Этот расход признание — это сделка по обмену претензиями .

Претензия

обменные операции происходят, когда задействованы только счета требований

и пострадали. Например, учет подлежащей выплате заработной платы является примером

сделка по обмену претензиями.

2,5. Выплата наличными при анализе операций по заработной плате

5) Выплата наличными кредиторам (работнику в нашем примере) является активом использовать транзакцию.Когда работнику платят, как денежные средства (актив счет) и Заработная плата (счет пассивов) уменьшается на 1000 долларов:

Иллюстрация 6: Эффект от оплаты наличными

Активы | = | Обязательства | + | Собственный капитал | |||||

Наличные деньги | + | Дебиторская задолженность | = | Заработная плата | + | Внесенный капитал | + | Нераспределенная прибыль | |

Начальное сальдо | 5 500 долл. | + | 800 долл. США | = | 1 500 долл. США | + | 3 500 долл. США | + | 1,300 долл. США |

Оплата наличными | (1 000) | (1 000) | |||||||

Конечное сальдо | 4,500 долл. | + | 800 долл. США | = | $ 500 | + | 3 500 долл. США | + | 1,300 долл. США |

США

США США

СШАЕще раз отметим, что денежный платеж не вызывает признания расходов.Расход уже был признан полностью при учете заработной платы. ответственность. Удвоение расходов произошло бы, если бы мы записали расход снова.

Наконец, ниже представлена сводка всех транзакций. Если бы вы

хотите проверить, правильно ли вы понимаете эти транзакции,

попробуйте выполнить их обратную идентификацию. Это означает, что вы смотрите на

счетов и определить тип (характер) транзакции без

глядя на его описание.

Это означает, что вы смотрите на

счетов и определить тип (характер) транзакции без

глядя на его описание.

Иллюстрация 7: Сводка транзакций для Candely Services для 20X6

Активы | = | Обязательства | + | Собственный капитал | |||||

Наличные деньги | + | Дебиторская задолженность | = | Заработная плата | + | Внесенный капитал | + | Нераспределенная прибыль | |

Начальное сальдо | $ 0 | $ 0 | = | $ 0 | $ 0 | $ 0 | |||

1) Приобретение капитала | + 3,500 | + 3,500 | |||||||

2) Признание активов / выручки | +2,800 | +2,800 | |||||||

3) Инкассация | + 2,000 | (2 000) | |||||||

4) Расходы на признание ответственности | +1,500 | (1,500) | |||||||

5) Оплата наличными | (1 000) | (1 000) | |||||||

Конечное сальдо | 4,500 долл. | + | 800 долл. США | = | $ 500 | + | 3 500 долл. США | + | 1,300 долл. США |

США

СШАЕще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Учебное пособие по расчету начисления SAP — Бесплатное обучение SAP CO

Добро пожаловать в учебное пособие по Расчет начисления SAP .Это руководство является частью нашего бесплатного обучения SAP CO. Мы изучим, что такое принцип начисления в бухгалтерском учете и как он реализован в SAP ERP. Вы узнаете о способах расчета начислений (FI против CO) и методах расчета начислений в SAP CO (в процентах, целевой показатель = факт и план = факт).

Мы изучим, что такое принцип начисления в бухгалтерском учете и как он реализован в SAP ERP. Вы узнаете о способах расчета начислений (FI против CO) и методах расчета начислений в SAP CO (в процентах, целевой показатель = факт и план = факт).

Метод начисления важен для составления точной финансовой отчетности и отражения финансового положения компании. Это принцип бухгалтерского учета, который учитывает расходы или доходы, когда они потреблены или получены, а не когда они оплачены или получены наличными.

GAAP (Общепринятые принципы бухгалтерского учета) допускают только концепцию начисления при подготовке финансовой отчетности, поскольку это приведет к точной или правильной отчетности о доходах, обязательствах, активах и нераспределенной прибыли. Это, в свою очередь, поможет лучше понять финансовое положение компании.

Примеры начислений:

- Предоплата

- Предоплата по заработной плате

- Коммунальные расходы

В SAP ERP распределение операционных расходов отличается в финансовом учете (FI) и управленческом учете (CO). Например, предоплаченная арендная плата за год регистрируется во внешнем учете (то есть FI) как оборотный актив, но в управленческом учете (CO) она должна отражаться как затраты, пропорционально разделенные на месячные интервалы. Это приведет к точной внутренней отчетности и бухгалтерскому учету и называется начисленными расходами. Равномерно распределенная стоимость известна как расчет начисления на основе времени.

Например, предоплаченная арендная плата за год регистрируется во внешнем учете (то есть FI) как оборотный актив, но в управленческом учете (CO) она должна отражаться как затраты, пропорционально разделенные на месячные интервалы. Это приведет к точной внутренней отчетности и бухгалтерскому учету и называется начисленными расходами. Равномерно распределенная стоимость известна как расчет начисления на основе времени.

Расчет начислений можно производить двумя способами:

- Проводка начислений в финансовом учете (FI) с использованием повторяющихся проводок и перемещение записей в модуль контроллинга с использованием вида затрат для начислений.Вмененная стоимость или начисленная стоимость рассчитываются в FI, а не в CO.

- Во-вторых, затраты могут быть начислены с помощью метода начисления в модуле CO.

Существуют следующие подходы к расчету начислений в SAP CO:

- Расчет начисления процентным методом

- Расчет начисления с использованием метода целевой = фактический

- Расчет начислений по методу план = факт

Расчет начисления SAP: метод процента

Процентный метод предполагает использование процентной ставки для определения затрат, подлежащих начислению при расчете начисления. Преимущество использования этого метода по сравнению с методом повторяющейся записи в финансовом учете (FI) заключается в том, что он основан на фактической проводке затрат. Этот метод обычно используется для расчета затрат на рабочую силу, не связанных с оплатой труда (например, для выплаты отпускных).

Преимущество использования этого метода по сравнению с методом повторяющейся записи в финансовом учете (FI) заключается в том, что он основан на фактической проводке затрат. Этот метод обычно используется для расчета затрат на рабочую силу, не связанных с оплатой труда (например, для выплаты отпускных).

Пример

Пользователь планирует ставку 10% на оплату труда для бонуса за отпуск, а затраты на рабочую силу в месяц составляют 10000 долларов, поэтому запланированная стоимость отпускных бонусов будет составлять 1000 долларов в месяц.

Сумма, начисленная в учете затрат, равна 1000 долларов США в месяц = 12000 долларов США в год, кредит проводится по заказу каждый месяц (в CO).Расходы отражаются в бухгалтерском учете в июне месяце за весь год.

Расчет начисления SAP: цель = фактический метод

Цель = Фактический метод обычно используется для затрат, зависящих от деятельности. Планирование выполняется по виду затрат начисления.

Пример

Компания ожидает, что стоимость коммунальных услуг в период 11 составит 36000 долларов по МВЗ 4520 (производство). Вы должны запланировать разграничения для работ на производственном МВЗ, и система равномерно распределит их с использованием стандартного ключа распределения 1.Фактическое количество часов производства составляет 1200 часов, а плановое — 1000 часов. Это дает коэффициент 1200/1000 = 120%.

Вы должны запланировать разграничения для работ на производственном МВЗ, и система равномерно распределит их с использованием стандартного ключа распределения 1.Фактическое количество часов производства составляет 1200 часов, а плановое — 1000 часов. Это дает коэффициент 1200/1000 = 120%.

Система SAP вычисляет значения следующим образом:

Период 1

Плановая стоимость = 3000 $

Целевое значение = 3000 долларов США * 1,2 = 3600 долларов США

Фактически = 3600 $

Общая сумма начислений за 12 месяцев = 3600 долларов * 12 = 43200 долларов

Расход будет проводиться в финансовой бухгалтерии в периоде 11, а соответствующая стоимость будет проводиться в CO за период.Разница в 7200 долларов = 43200 — 36000 долларов будет переведена в операционную прибыль.

Расчет начисления SAP: план = фактический метод

План = Фактический метод используется для затрат, не зависящих от вида деятельности. Целевая стоимость не определена, и плановая стоимость используется в фактической стоимости.

Пример

Представим, что нам нужно заплатить определенный страховой взнос. Страховая премия равномерно распределяется с использованием ключа распределения 1 (равное распределение), который равномерно распределяет стоимость между всеми периодами, когда нам нужна страховка.Таким образом, если страховая премия составляет 1000 долларов США в месяц, она будет отражена в SAP CO следующим образом. В то время как проводка в размере 12000 долларов США будет выполнена в период 11 в модуле SAP FI, поскольку страховая премия выплачивается один раз в год (12 месяцев).

Проводка расчета начисления SAP

Давайте кратко рассмотрим этапы расчета начисления для МВЗ.

Шаг 1

Перейдите к следующей транзакции в меню SAP Easy Access:

Учет и отчетность — Контроллинг — Учет по МВЗ — Планирование — Средства планирования — Расчет начислением

В качестве альтернативы вы можете запустить транзакцию KSA8 непосредственно из командной строки.

Шаг 2

План расчета начислений для транзакции МВЗВведите МВЗ или группу МВЗ, для которых требуется рассчитать начисления.

Версия 0 используется для метода план / факт.

Рекомендуется сначала выбрать опцию Test Run и выполнить транзакцию, чтобы увидеть расчет моделирования начисления. Если все верно, выберите Background Processing и выполните транзакцию в обычном режиме.

Шаг 3

План расчета начислений для базового списка МВЗНа следующем экране проверьте отображаемую информацию и нажмите кнопку со стрелкой.

Шаг 4

Результаты расчета планового начисленияВы увидите разнесенные суммы начислений.

–

Вам понравился этот урок? Есть вопросы или комментарии? Мы хотели бы услышать ваши отзывы в разделе комментариев ниже. Это будет для нас большим подспорьем, и, надеюсь, мы сможем помочь вам в улучшении наших бесплатных руководств по SAP CO.

Последнее обновление страницы выполнено Клео Иско

Учебное пособие по проводке отсрочки начисления начислений SAP

В этом учебном пособии, которое является частью бесплатного курса SAP FI, рассказывается о проводке отсрочки начисления в SAP.

Начисление расходов представляет собой отчет о расходах в том периоде, в котором они произошли, независимо от произведенного платежа. Расходы сообщаются в том периоде, в котором они произошли, и этот период предшествует периоду, в котором производится оплата.

Отсрочка расходов означает, что оплата производится в течение одного периода, но сами расходы будут отражены как расходы в более поздний период.

В методе документа начисления / отсрочки резервы создаются в конце месяца, и они сторнируются в первый рабочий день следующего месяца.

Учет проводки отсрочки начисления

Бухгалтерское значение начисления расходов можно увидеть на следующем примере. Предположим, мы делаем резерв на аренду 23.11.2017 и отменяем то же самое 01.12.2017.

23.11.2017 :

Резерв под аренду

Аренда с / х др 50000

до непогашенных расходов а / с 50000

01.12.2017 :

Восстановление резерва

Незавершенные расходы а / к др 50000

Сдам а / к 50000

Теперь предположим, что фактическая арендная плата выплачена 05.12.2017.

05.12.2017 :

Арендная плата

Аренда с / х др 50000

в а / к банка 50000

Проводка отсрочки начисления SAP

В этом руководстве мы собираемся объяснить, как эти бухгалтерские проводки выполняются в SAP FI. Вот этапы проводки отсрочки начислений SAP:

- Определить причину сторнирования

- Введите документ начисления / отсрочки

- Документ обратного начисления / отсрочки

Шаг 1. Определите причину сторнирования

Путь : SPRO -> Финансовый учет -> Основные счета -> Бизнес-операции -> Корректировочная проводка / сторнирование -> Определить причину сторнирования Причины обратной проводки — первый экран

Нажмите кнопку New Entries и определите Reason 09 со следующими параметрами:

- Текст : сторнирование начисления / отсрочки для AZ10

- Отрицательная проводка : проверьте этот индикатор.Когда мы отменяем транзакцию, она будет отображаться с той же стороны, а не с другой. Например, если мы отменим положение об аренде 01.12.2017, оно будет отображаться как отрицательный баланс на дебетовой стороне, а не на кредитной стороне, так что чистый эффект равен нулю.

- Альтернативная дата проводки : проверьте этот индикатор. Если мы не выберем этот вариант, система позволяет нам сторнировать документ только на исходную дату проводки. Если этот флажок установлен, он разрешает обратный ввод в любую дату.

Теперь сохраните ее.

Шаг 2: Введите документ начисления / отсрочки

Путь : Учет и отчетность -> Финансовый учет -> Главная книга -> Периодическая проводка -> Закрытие -> Оценка -> Введите документ начисления / отсрочки

Код транзакции : FBS1

Мы опубликуем обычный резерв на аренду, используя транзакцию FBS1 , и мы укажем причину отмены и дату отмены.Документ размещен 23.11.2017 и отменен 01.12.2017. Это означает, что предоставление аренды производится 23.11.2017 и отменяется 01.12.2017. Эта деятельность является частью положений на конец месяца в любой компании.

Введите причину сторнирования как 09 .

Первый экран Начисление / отсрочкаНа следующем экране введите сумму резерва, которая должна быть сделана, и текст. Следующий экран Начисление / отсрочка

Теперь проведите проводку. Ниже размещен документ. Счет аренды будет списан, а счет непогашенных расходов будет зачислен.Отображение документа начисления / отсрочки

Мы проведем еще одну транзакцию для выплаты заработной платы 30.11.2017. Начальный экран Документ начисления / отсрочки

Счет заработной платы дебетуется, а счет непогашенных расходов кредитуется. Просмотр документа начисления / отсрочки

Шаг 3: сторнирование документа начисления / отсрочки

Путь: Учет и отчетность -> Финансы -> Главная книга -> Периодическая проводка -> Закрытие -> Оценка -> Документ обратного начисления / отсрочки

Код транзакции: F.81

Теперь мы изменим положение об аренде и заработной плате, введя транзакцию F.81 в поле команды. Затем мы введем балансовую единицу, дату обратной проводки, проверим тестовый прогон и нажмем кнопку «Выполнить».

Документ обратного начисления / отсрочки Документ обратного начисления / отсрочки — Результаты тестового прогонаПосле этого мы нажмем кнопку , и система SAP покажет сообщение о том, что документ был сторнирован, как показано ниже. Документ обратного начисления / отсрочки — результаты

Документ № 2 (положение об аренде) сторнируется документом № 4, а документ № 3 (положение о заработной плате) сторнируется документом № 5.

Мы также можем просмотреть сторнированный документ с помощью транзакции FB03 (Просмотр документа).

Первый экран FB03 Транзакция Обратный документ об арендеКредитуется счет арендной платы, а счет непогашенных расходов дебетуется. Уважаемый документ для заработной платы

Аналогичным образом кредитуется счет заработной платы и кредитуется счет непогашенных расходов.

Я надеюсь, что этот учебник даст вам хорошее понимание концепции проводки отсрочки начисления в SAP.

–

Вам понравился этот урок? Есть вопросы или комментарии? Мы хотели бы услышать ваши отзывы в разделе комментариев ниже. Это будет для нас большим подспорьем, и, надеюсь, мы сможем помочь вам в улучшении наших бесплатных руководств по SAP FI.

Глоссарий по персоналу и расчету заработной платы | ADP

Уменьшить Термин, который чаще всего используется при обращении к агентству с просьбой об отмене или отмене пени.

Код ABA / Trans Девятизначный цифровой код, созданный Американской ассоциацией банкиров, который идентифицирует банк работодателя и маршрут для электронных транзакций.

Отсутствующий родитель Родитель, который не живет с ребенком и не имеет над ним опеку, но несет ответственность за финансовую поддержку.Родитель, не являющийся опекуном.

Остаток на счету Сумма всех взносов, внесенных на счет SUI работодателя, за вычетом платы за пособие. Деньги на счету работодателю не возвращаются.

Начисление Признание активов, расходов, обязательств или доходов после определения денежной стоимости, но до ее передачи.

ACH См. Автоматизированная клиринговая палата.

ACH Кредит Электронная платежная система, в которой работодатель инициирует кредит на свой банковский счет за день до даты платежа по запросу финансового учреждения.

Дебетовая система ACH Электронная платежная система, в которой компания разрешает списание со своего банковского счета для платежей, таких как налоги на заработную плату.

Получение См. Анализ слияний / поглощений / отчуждений.

Дополнительная претензия Дополнительное заявление — это уведомление о новой безработице, поданное после серии заявлений в течение года выплаты пособия. Должен быть перерыв в подаче документов на одну или несколько недель с промежуточной работой, и должно быть документально подтвержденное увольнение.

Адресат записи Адрес, на который государственное агентство будет отправлять корреспонденцию по безработице. Правила различаются в зависимости от штата в отношении того, кто может быть адресом записи для разных типов документов. Как правило, ADP-UCS выступает в качестве адреса записи для клиентов, использующих услуги UCM и Total Tax Plus.

Административная процедура Метод, с помощью которого приказы о поддержке выносятся и исполняются исполнительным органом, а не судом и судьей.

ADP® Автоматическая обработка данных. (NYSE-ADP).

Проверка ADP Служба ADP, которая позволяет работодателям платить своим сотрудникам чеками, выписанными на банковский счет, который поддерживается и согласовывается ADP.

Авансовый кредит на заработанный доход (AEIC) Выплата кредита на заработанный доход в течение года сотрудникам, которые рассчитывают иметь право на получение кредита.Работодатели производят выплаты из федеральных подоходных налогов, налогов на социальное обеспечение и медицинские услуги, удерживаемых из заработной платы сотрудников.

Номер совета Идентификационный номер для банковских целей. Используется в ваучерах прямого депозита.

Авизование кредита (AOC) Государственный бланк или купон с указанием суммы федерального налогового депозита.Его должны использовать работодатели при выплатах.

AE (менеджер по работе с клиентами) Сотрудник ADP, ответственный за преобразование новых клиентов в систему расчета заработной платы ADP и заполнение необходимых юридических документов для клиентов Службы налоговой отчетности.

AFDC См. Помощь семьям с детьми-иждивенцами.

Удержание после уплаты налогов Удержание из заработной платы работника, которое не уменьшает налогооблагаемую заработную плату работника. Он снимается только после удержания всех применимых налогов и других отчислений (например, профсоюзов, украшений, благотворительных взносов).

Агентство Любой государственный налоговый орган.

Агент Банк Банк, имеющий прямые рабочие отношения с ADP.

Помощь семьям с детьми-иждивенцами (AFDC) Выплаты помощи, выплачиваемые государственными агентствами социального обеспечения соответствующим семьям, которые лишены финансовой поддержки по причине смерти, инвалидности или продолжающегося отсутствия (включая оставление) одного из родителей.AFDC известен во многих штатах как ADC (Помощь детям-иждивенцам).

Чужой Лицо, проживающее или посещающее США, но не являющееся гражданином США. Более подробную информацию можно найти в Руководстве по иммиграции, платежам и налогообложению иностранцев.

Алименты Выплаты, производимые одним супругом другому, часто во время или после юридического разделения или развода (также известное как супружеская поддержка).См. Также Заказ поддержки

Допустимые пределы удержания Федеральные и государственные ограничения на размер заработной платы сотрудника, который может быть удержан

Альтернативный базовый год (ПБЯ) Заявители, неспособные обосновать требование с использованием регулярного базового периода, могут использовать альтернативный базовый период из последних четырех завершенных кварталов.

Скорректированная ставка После того, как работодатель установил историю безработицы, штаты ежегодно рассчитывают налоговые ставки. Уведомление об изменении ставки может быть выпущено, чтобы отразить изменение любого из компонентов, используемых при расчете исходной ставки налога. Изменения в ставке налога могут происходить из-за добровольных взносов, передачи опыта, корректировок работодателем измененных квартальных налоговых деклараций, отмены сборов по льготам и / или получения положительного заключения в результате опротестования компонентов в том виде, в каком они появились в первоначальном налоге. Оценить уведомление.Изменения, вытекающие из государственного законодательства, одобренные после выпуска первоначальной ставки налога, также могут повлиять на ставку налога.

Поправка Исправленная налоговая декларация, предназначенная для замены ранее поданной квартальной или годовой налоговой декларации.

AOC См. Уведомление о выдаче кредита.

Заявка на получение идентификационного номера работодателя Налоговый идентификационный номер работодателя (EIN), который был запрошен в агентстве, но еще не получен.

Задолженность Невыплаченные алименты и соответствующие начисления, причитающиеся родителю, который обязан платить.

Передача прав поддержки Когда лицо, получающее государственную помощь, соглашается передать государству любое право на алименты, включая задолженность, выплачиваемую обязанным родителем в обмен на получение гранта AFDC и других льгот.

Автоматизированная клиринговая палата (ACH) Федеральный резервный банк, действующий от имени ассоциации финансовых учреждений, которая управляет механизмом (системой), который служит в качестве расчетной палаты для операций прямого депозита или других электронных платежных операций; записи принимаются и передаются ACH в соответствии с правилами ассоциации. Средства, переведенные из банка A в банк B, должны проходить через ACH.

AutoPay® Первичная система обработки заработной платы ADP. AutoPay используется вместе с продуктами и услугами ADP, обычно предназначенными для компаний с численностью сотрудников более 100 человек.

Средняя налогооблагаемая заработная плата Среднее значение налогооблагаемой заработной платы работодателя за определенный период, непосредственно предшествующий дате расчета налоговой ставки.

.