Первоначальный взнос по ипотеке Сбера: ответы на популярные вопросы — Ипотека

Можно ли купить недвижимость в ипотеку без первоначального взноса, каким должен быть его размер, можно ли использовать материнский капитал — мы подготовили ответы на эти и другие самые популярные вопросы о первоначальном взносе.

Первоначальный взнос при оформлении ипотеки — это сумма, которую вы вносите продавцу в качестве оплаты части стоимости недвижимости. Остальную сумму по договору приобретения в случае с ипотекой за вас вносит банк.

В качестве первоначального взноса вы можете использовать собственные накопления или — по большинству программ кредитования — средства материнского капитала, а также различных жилищных сертификатов. На какое именно жилье можно потратить материнский капитал, написали в статье «Материнский капитал на улучшение жилищных условий в 2021 году».

Вы также можете использовать одновременно и средства материнского капитала, и личные накопления для первоначального взноса — например, если хотите уменьшить сумму кредита или средств одного только капитала недостаточно для первоначального взноса.

Важно: вам не придется идти в Пенсионный фонд для того, чтобы написать заявление о распоряжении средствами материнского капитала. Теперь всё можно сделать на Домклик. Банк сам передаст все необходимые данные и получит информацию в рамках электронного документооборота с Пенсионным фондом.

Первоначальный взнос — совсем не то же самое, что аванс или задаток. О них мы подробно рассказываем в статье «Аванс или задаток: как правильно оформить предоплату за квартиру».

Задаток — это, как правило, совсем небольшая сумма. Она хоть и учитывается в счет оплаты по договору приобретения, но служит лишь для подтверждения серьезности ваших намерений по покупке жилья. Поэтому после задатка вам также потребуется внести на сделке первоначальный взнос.

Первоначальный взнос же говорит о вашей финансовой дисциплине, способности и готовности к накоплению средств. Однако он нужен не только для того, чтобы повысить ваш уровень благонадежности. Для самого покупателя он тоже имеет ряд преимуществ.

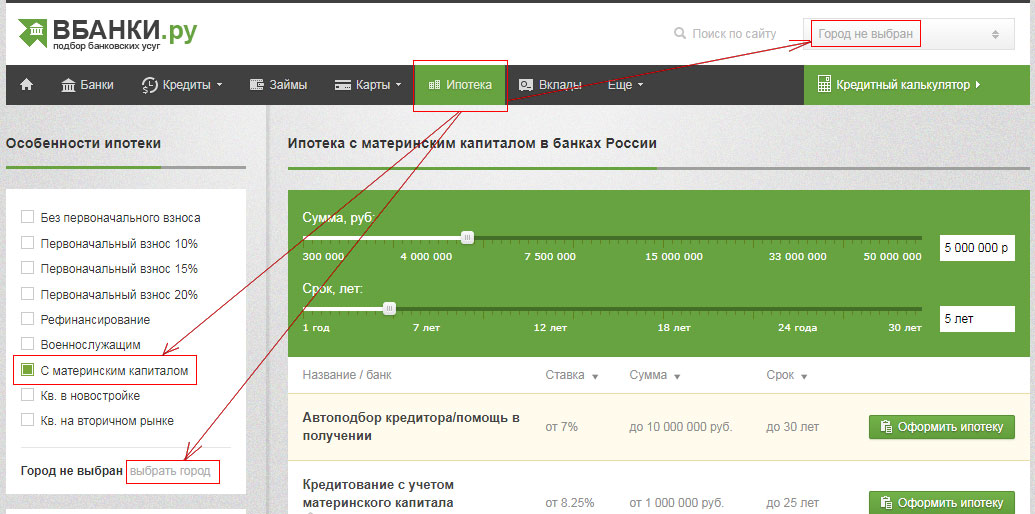

Размер первоначального взноса зависит от программы кредитования. Минимальный первоначальный взнос по кредитным программам Сбера — 10% от стоимости недвижимости. Такой первоначальный взнос действует для программ кредитования «Новостройка» и «Готовое жилье». Для программ «Господдержка 2020» и «Для семей с детьми» — 15% от стоимости недвижимости.

Рассчитать первоначальный взнос по ипотеке Сбера поможет калькулятор Домклик — бесплатный онлайн-сервис, где можно рассчитать ежемесячные платежи и срок кредита, узнать ставку по ипотеке, выбрать подходящую ипотечную программу, посмотреть и скачать примерный график платежей.

🏡

Рассчитать первоначальный взносВажно: для некоторых программ кредитования при внесении первоначального взноса в размере 20% от стоимости жилья или больше, вы получите скидку на ставку по ипотеке.

В Сбере нет ипотечных программ, по которым можно купить жилье без первоначального взноса. Зато есть альтернативная, неипотечная программа кредитования — «Кредит на любые цели под залог недвижимости».

Она подойдет тем, у кого уже есть какая-либо недвижимость в собственности. Банк берет ее в залог, а вы получаете кредит без первоначального взноса в размере части стоимости жилья. Потратить его вы можете на любые цели, в том числе на покупку недвижимости — но отчитываться о том, куда именно пошли средства, вам не придется.

Важно

: при оформлении неипотечного кредита, вы не сможете использовать средства материнского капитала, различных сертификатов и жилищных субсидий на погашение долга по этому кредиту. Будьте внимательны и проконсультируйтесь перед оформлением кредита с менеджером банка или специалистом Пенсионного фонда.Существует расхожее мнение, что первоначальный взнос вы делаете банку, но это не так. Эти средства вы передаете продавцу. Если в качестве первоначального взноса вы используете средства материнского капитала, сообщите об этом продавцу сразу. В этом случае есть ряд нюансов.

Если в качестве первоначального взноса вы используете средства материнского капитала, сообщите об этом продавцу сразу. В этом случае есть ряд нюансов.

Банк может увеличить размер кредита на размер первоначального взноса и в этом случае всю сумму по договору приобретения банк выплатит продавцу сразу, одним платежом. А материнский капитал Пенсионный фонд направит в банк.

А может быть и другой вариант — когда продавец сначала получает сумму, которую вы оформили в кредит, а остальную сумму Пенсионный фонд перечисляет продавцу позже. Связано это с тем, что на проверку и перечисление средств Пенсионным фондом по регламенту отводится определенный срок.

Вносить первоначальный взнос вы можете прямо на сделке. Для этого вы можете использовать как наличные средства, так и безналичный перевод — подберите оптимальный для вас вариант вместе с продавцом и сообщите о выбранном способе менеджеру по ипотечному кредитованию — он расскажет, как правильно все оформить.

Чаще всего достаточно будет расписки от продавца о получении средств. В ней важно отразить персональные данные сторон сделки, сумму и назначение платежа, информацию о недвижимости.

Если вы используете сервис безопасных расчетов, сумма первоначального взноса будет храниться на защищенном номинальном счете Сберба до момента регистрации перехода права собственности. Как только оно будет зарегистрировано, продавец получит всю сумму по сделке.

Важно: если вы используете материнский капитал, до сделки надо будет получить справку об остатке средств материнского капитала.

Если у вас нет собственных накоплений на первоначальный взнос, не оформляйте на него потребительский кредит, кредитную карту или — что еще хуже — микрозайм. Если вы сделаете это до подачи заявки на ипотеку, это будет учитываться при расчете вашей платежеспособности. А если уже после того, как заявка будет одобрена — это может повлиять на решение банка.

В этом случае лучше отложить покупку до момента, когда вы сможете накопить на первоначальный взнос или одолжить необходимую сумму у родных. Есть и еще варианты, почитайте нашу статью об этом: «Как купить квартиру, если нет денег»

Есть и еще варианты, почитайте нашу статью об этом: «Как купить квартиру, если нет денег»

Однако очень важно помнить, что никто лучше вас не сможет оценить будущую финансовую нагрузку. Поэтому, даже если берете деньги в долг у родных или друзей, помните — их тоже нужно будет отдавать.

Как правильно рассчитать ипотекуКак накопить на первоначальный взнос по ипотекеКак купить квартиру: 6 советов по выбору жилья

Квартиры в ипотеку без первоначального взноса в Санкт-Петербурге

Объекты

Ручьи, очередь 2

Октябрьская набережная

Морская миля

Цветной город, квартал 19

Цветной город, квартал 26

NEOPARK

NEVA RESIDENCE

Морская набережная.

Расположение

Василеостровский Красногвардейский Красносельский Московский Невский Петроградский Приморский Центральный Автово Академическая Беговая Гражданский проспект Звёздная Кировский Завод Комендантский проспект Крестовский остров Купчино Ленинский проспект Ломоносовская Маяковская Московская Новочеркасская Озерки Петроградская Приморская Проспект Просвещения Спортивная Старая Деревня Улица Дыбенко Чёрная Речка Чернышевская Чкаловская

Ипотека без первоначального взноса в Воронеже

Ипотека без первоначального взноса в 2021 году

После кризиса 2008 года большая часть банков оформляли ипотеку при условии внесения первоначального взноса в размере от 10% до 90% стоимости квартиры. В 2021 году экономическая ситуация более стабилизировалась, и многие организации возвращаются к оформлению ипотеки без первого взноса в Воронеже.

В 2021 году экономическая ситуация более стабилизировалась, и многие организации возвращаются к оформлению ипотеки без первого взноса в Воронеже.

Можно ли взять ипотеку без первоначального взноса?

Дают ли ипотеку без первоначального взноса в Воронеже, зависит от политики банка. В крупных организациях данная услуга предоставляется с условием дополнительных гарантий:

- используется более высокая процентная ставка;

- оформляется страховой полис.

Более лояльные условия предлагают клиентам, которые готовы предоставить в залог банку имущество, находящуюся в собственности заемщика. Организация получает дополнительные гарантии, а клиент может воспользоваться деньгами компании без больших переплат.

Условия ипотеки в 2021 году в Воронеже

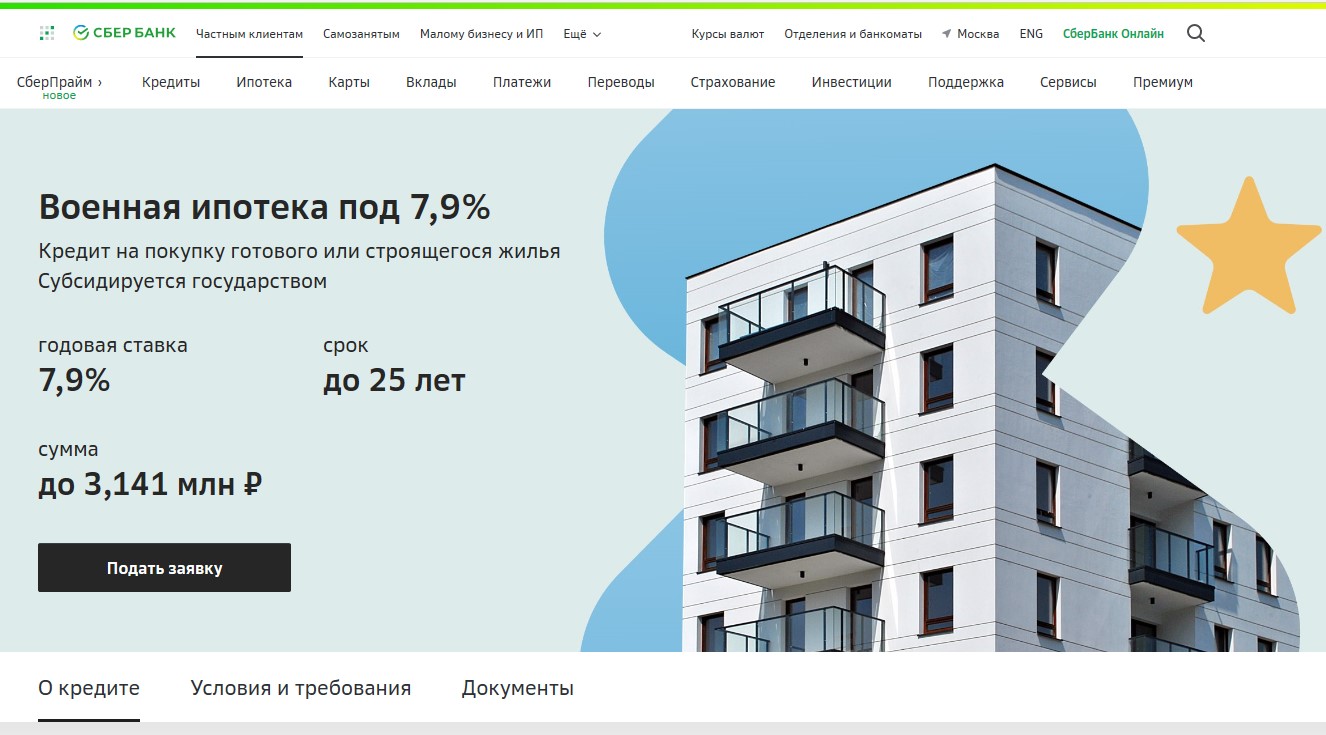

Каждый банк предлагает программы, по которым оформляется ипотека с нулевым взносом. Льготные условия предоставляются отдельным категориям соискателей или при выполнении особых требований банка. Многие крупные банки Воронежа участвуют в государственных программах, позволяющих получить ипотеку на выгодных условиях военным или работникам бюджетных организаций.

Также популярны специальные программы, доступные для соискателей любой категории:

- Кредит на покупку земельного участка для последующего строительства дома.

- «Квартира от застройщика» позволяет приобрести жилье в компаниях, партнерах банка.

- Специальные предложения на приобретение частного дома.

- Использование материнского капитала как первый взнос.

- Передача в залог другого имущества (автомобиля, недвижимости, драгоценностей) позволяет оформить договор и получить ипотеку с 0 взносом.

В зависимости от пожеланий клиент подбирает кредитную программу, срок и размер выплат. Получить ипотеку можно на покупку:

- квартиры на первичном или вторичном рынке;

- студии;

- на дом;

- на загородную недвижимость;

- на коттеджи.

Какие банки Воронежа дают ипотеку без первоначального взноса?

Чтобы понимать, где взять ипотеку лучше, нужно отыскать весь список банков Воронежа, чтобы удобнее всего сделать на нашем сайте. Здесь собраны программы надежных организаций с самыми лояльными условиями кредитования.

Здесь собраны программы надежных организаций с самыми лояльными условиями кредитования.

Название банка | Программа | Процентная ставка | Сумма, руб |

ВТБ | Вторичное жилье | 9,7% | До 60 млн. |

Сбербанк | Материнский капитал | 8,2% | Без ограничений |

Банк Возрождение | Госпрограмма | 6% | До 8 млн. |

Альфа Банк | Готовое жилье | 9,79% | До 50 млн. |

Как оформить ипотеку онлайн без первоначального взноса в Воронеже?

Подать онлайн-заявку на ипотеку без первоначального взноса можно непосредственно на сайте. Для этого нужно:

- выбрать подходящий банк;

- нажать кнопку «подать заявку»;

- заполнить онлайн-анкету;

- дождаться одобрения банка;

- явиться в офис организации для подписания документов.

Требования к клиенту

Для получения ипотеки в Воронеже нужно являться гражданином РФ возрастом от 21 до 75 лет. Обязательно наличие постоянной или временной регистрации в регионе оформления, официального трудоустройства или стабильного дохода от инвестиций.

Справка! Требования к соискателям в разных банках могут отличаться. Например, банк ВТБ оформляет ипотеку для соискателей с гражданством любой страны, легально пребывающих на территории России.

Документы

В большинстве случаев требуется стандартный набор документов. При необходимости банк может запросить дополнительные справки в индивидуальном порядке. В стандартный пакет входят:

- паспорт гражданской принадлежности;

- СНИЛС;

- военный билет;

- трудовая книжка;

- справка о размере доходов.

Как рассчитать ипотеку без первоначального взноса калькулятором в Воронеже

Для удобства пользователей на сайте предусмотрен кредитный калькулятор, позволяющий быстро подобрать подходящие предложения. В обозначенные поля достаточно ввести:

В обозначенные поля достаточно ввести:

- сумму;

- срок;

- размер первоначального взноса.

Калькулятор покажет список банков Воронежа, предоставляющих ипотеку с заданными параметрами, рассчитает ежемесячный платеж и сумму переплаты.

Минусы ипотеки

Основным минусом является длительность выплат. В процессе погашения задолженности могут случиться непредвиденные ситуации, в результате которых клиент потеряет регулярный доход.

Чтобы снизить риски, лучше дополнительно оформить страховку. В чрезвычайных обстоятельствах она поможет избежать появления просроченных платежей и испорченной кредитной истории.

Как поменять жилье в отсутствии средств на первый взнос

Поменять квартиру на лучшую, не имея накоплений для первоначального взноса по ипотеке, обычно удается лишь с помощью альтернативной сделки (одновременной покупки новой квартиры и продажи старой), подготовка которой занимает массу времени. А выдать ипотеку без первоначального взноса банки соглашаются крайне редко даже проверенным клиентам с высоким доходом.

Вместо этого чаще всего они предлагают достаточно дорогой нецелевой потребительский кредит под залог имеющегося жилья, который можно использовать в качестве взноса по ипотеке. Номос-банк выдает специальный «кредит на первоначальный взнос» под залог имеющегося жилья (до 80% его стоимости) под 12,25–13,75% в рублях в зависимости от срока. Этот заем используется для получения стандартного ипотечного кредита на покупку новой квартиры. Условие – доход заемщика должен быть достаточным для одновременных платежей по обоим кредитам, предупреждает директор департамента ипотечного кредитования Номос-банка Сергей Арзянцев.

АИЖК решило объединить эти два продукта. Программа «Переезд» позволяет собственникам жилья купить другую квартиру (в новостройке или на вторичном рынке) в ипотеку с отсрочкой продажи старой до двух лет, не имея средств на первоначальный взнос. Для этого агентство оформляет собственнику жилья короткий кредит на 6–24 месяца на сумму до 70% от стоимости старой квартиры под ее залог под 12–14% годовых в рублях (см. таблицу). До сих пор такие кредиты выдавало дочернее Агентство по реструктуризации ипотечных и жилищных кредитов (АРИЖК) под 12,5–16% годовых. Эти деньги идут на оплату первоначального взноса по стандартной ипотеке АИЖК на новую квартиру. В отличие от обычного кредита, который надо регулярно обслуживать, тело и проценты по короткому займу гасятся только в конце его срока, например, за счет продажи старой квартиры из-под залога.

таблицу). До сих пор такие кредиты выдавало дочернее Агентство по реструктуризации ипотечных и жилищных кредитов (АРИЖК) под 12,5–16% годовых. Эти деньги идут на оплату первоначального взноса по стандартной ипотеке АИЖК на новую квартиру. В отличие от обычного кредита, который надо регулярно обслуживать, тело и проценты по короткому займу гасятся только в конце его срока, например, за счет продажи старой квартиры из-под залога.

«Особенностью кредита «Переезд» является то, что платежеспособность заемщика не оценивается. Однако подтверждение платежеспособности и стабильной занятости потребуется при получении стандартного ипотечного кредита», – подчеркивает директор департамента инноваций, методологии и стандартизации АИЖК Мария Полякова. По ее словам, «Переездом» могут воспользоваться и те, кто меняет одну ипотечную квартиру на другую или переезжает в другой населенный пункт, он облегчает жизнь «альтернативщикам».

Этот продукт напоминает практически исчезнувшие с рынка спецпрограммы «на улучшение жилищных условий», которые до кризиса 2008 г. предлагали некоторые банки (к примеру, «ВТБ24», «Уралсиб»). Они также позволяли купить в ипотеку без взноса более дорогое жилье с отсрочкой продажи имеющегося. По сути, в дополнение к кредиту, рассчитанному исходя из платежеспособности заемщика, банки выдавали дополнительную ссуду, которая должна быть погашена в течение нескольких месяцев за счет продажи имеющегося жилья. До погашения ссуды банки устанавливали льготные условия обслуживания займа, например освобождая заемщика от уплаты тела кредита.

предлагали некоторые банки (к примеру, «ВТБ24», «Уралсиб»). Они также позволяли купить в ипотеку без взноса более дорогое жилье с отсрочкой продажи имеющегося. По сути, в дополнение к кредиту, рассчитанному исходя из платежеспособности заемщика, банки выдавали дополнительную ссуду, которая должна быть погашена в течение нескольких месяцев за счет продажи имеющегося жилья. До погашения ссуды банки устанавливали льготные условия обслуживания займа, например освобождая заемщика от уплаты тела кредита.

Похожую схему, но с 15%-ным первоначальным взносом предлагает Газпромбанк: по программе «Улучшение жилищных условий» после выдачи ипотеки заемщику дается девять месяцев на реализацию имеющейся квартиры и погашение части займа. В этот период заемщик погашает только проценты (13,25–14,55% годовых в рублях при наличии личного страхования или на 1 п.п. выше без него). Но заложить придется обе квартиры – как приобретаемую, так и продаваемую, сообщили в колл-центре банка. После погашения части кредита за счет продажи старой квартиры его ставка снижается примерно на 0,7 п. п.

п.

«МДМ банк» выдает ипотечный кредит «Улучшение жилищных условий» без первоначального взноса на 20 лет, но только тем, кто владеет жильем стоимостью вполовину кредита. Заемщик должен в течение 13 месяцев погасить половину ссуды. Но этот кредит нужно начинать гасить сразу. К тому же он достаточно дорог: до погашения половины займа ставка по нему составляет 15% при наличии личного страхования и 18% – без него. Затем она снижается до 12–13,25% в зависимости от срока кредита (без страховки – на 3 п.п. выше).

«Банки опасаются, что заемщик по каким-либо причинам не продаст свою квартиру и не погасит в течение льготного периода необходимую часть долга, тогда вероятность дефолта существенно возрастает», – объясняет отсутствие таких программ руководитель департамента маркетинга и банковских продуктов Росбанка Лидия Каширина. Зачет имеющегося жилья в качестве первоначального взноса не практикуется, поскольку нет ясности, по какой цене оно будет фактически продано, добавляет начальник управления продаж ипотечных продуктов «Нордеа банка» Роман Слободян.

Каширина отмечает рост спроса на продукты, позволяющие сначала приобрести новую квартиру и уже после переезда заниматься продажей старого жилья. Поэтому Росбанк, по ее словам, сейчас рассматривает возможность внедрения такого продукта.

Законные способы получить ипотеку без первоначального взноса

Ряд банков привлекает заемщиков перспективой получения ипотеки без первоначального взноса — по крайней мере, так звучат рекламные слоганы. На деле оказывается, что под заманчивым обещанием скрываются программы с дополнительным кредитованием, привлечением субсидий, залогов либо материнского капитала. «Приятным» дополнением выступает повышение процентной ставки и ужесточение требований к заемщику.

Несмотря на то, что в залоге у банка остается приобретаемая недвижимость, финансовые учреждения не готовы давать ипотеку без первоначального взноса. Чаще всего отсутствие накоплений говорит о том, что потенциальный заемщик не может грамотно распоряжаться доходами либо заведомо неплатежеспособен. Первый вариант грозит постоянными просрочками, второй — судебной тяжбой по взысканию долга. Если заложенная квартира окажется неликвидной, то банк не сможет ее продать по начальной стоимости и понесет убытки.

Первый вариант грозит постоянными просрочками, второй — судебной тяжбой по взысканию долга. Если заложенная квартира окажется неликвидной, то банк не сможет ее продать по начальной стоимости и понесет убытки.

Дополнительное обеспечение ипотеки

Если у вас нет денег на первый платеж, ипотеку можно получить под залог уже имеющейся недвижимости. В этом случае банк несет дополнительные риски, поэтому кредитоспособность заемщика и ликвидность закладываемой квартиры будут тщательно проверяться. Финансовые учреждения требуют, чтобы жилье соответствовало заявленным критериям (определенный год постройки, наличие и состояние инженерных коммуникаций), не находилось под обременением и не сдавалось в аренду. Среди недостатков ипотеки с дополнительным обеспечением — высокие процентные ставки и сокращенные сроки. Сумма кредита составит 70-80% от оценочной стоимости залога.

Улучшение жилищных условий

Вариант с залогом подходит для тех, кто планирует приобрести более дешевое жилье в дополнение к имеющемуся. Если стоимость новой квартиры превышает доступный кредитный лимит, придется задействовать иную схему. Необходимо заложить свою недвижимость, чтобы получить первоначальный взнос, и одновременно оформить ипотеку на второй объект. В некоторых банках этот вариант выделен в автономную программу с достаточно высокими процентными ставками. Можно снизить расходы, обратившись в разные финансовые учреждения: в одном вы получите кредит, во втором — ипотеку. Весомый минус схемы — обе квартиры окажутся в залоге у банка.

Если стоимость новой квартиры превышает доступный кредитный лимит, придется задействовать иную схему. Необходимо заложить свою недвижимость, чтобы получить первоначальный взнос, и одновременно оформить ипотеку на второй объект. В некоторых банках этот вариант выделен в автономную программу с достаточно высокими процентными ставками. Можно снизить расходы, обратившись в разные финансовые учреждения: в одном вы получите кредит, во втором — ипотеку. Весомый минус схемы — обе квартиры окажутся в залоге у банка.

Помощь государства

В каждом регионе есть финансовые учреждения, которые поддерживают государственные программы. В качестве первоначального взноса по ипотеке выступают:

Привлеченные средства должны покрывать не менее 10% от стоимости приобретаемой недвижимости. В противном случае заемщику необходимо будет доплатить недостающую сумму. Ипотечные программы с государственной поддержкой отличаются пониженными процентными ставками.

Хорошей альтернативой ипотеке без первоначального взноса может стать рассрочка от застройщика.

Она подойдет в том случае, если у вас нет накоплений, но вы хорошо зарабатываете. Сроки кредитования варьируются в пределах 1-3 лет.

Она подойдет в том случае, если у вас нет накоплений, но вы хорошо зарабатываете. Сроки кредитования варьируются в пределах 1-3 лет.Двойной удар: кредит и ипотека

Некоторые заемщики решают проблему радикально — берут потребительский кредит для оплаты первоначального взноса по ипотеке. Идеальный на первый взгляд вариант таит большие риски в будущем:

- Несколько лет вам придется ежемесячно вносить платежи по двум кредитам.

- Процентная ставка по потребительскому займу может достигать 22-23%.

- Платежеспособность снизится, и в случае необходимости вы не сможете взять другой кредит в банке.

- Просрочки по платежам негативно скажутся на вашей кредитной истории.

Очевидно, что единственным реальным вариантом ипотеки без первоначального взноса является кредит под залог недвижимости. Остальные способы лишь подсказывают, где найти недостающие 10-20% от стоимости будущей квартиры. Приобрести жилье без привлечения личных сбережений — вполне реально. Вопрос лишь в том, насколько вырастет переплата.

Вопрос лишь в том, насколько вырастет переплата.

Как купить дом без денег

Накопление на первоначальный взнос часто является самым большим препятствием для начинающих покупателей жилья. Хорошая новость в том, что вам не нужно откладывать 20%, чтобы купить дом.

Фактически, вы можете купить дом без денег, если вы служили в армии, покупали сельский дом, являетесь членом кредитного союза или имеете право на 100% финансирование через определенных ипотечных кредиторов. Программы помощи при первоначальном взносе также позволяют купить дом за очень небольшие деньги из собственного кармана.

Узнайте больше об ипотеке без первоначального взноса и о том, подходят ли они для вашей ситуации.

Варианты ипотеки без предоплаты

Существуют две ссуды, обеспеченные государством, которые позволяют вам купить дом без первоначального взноса.

Ссуды VA

Если вы или ваш супруг / супруга являетесь квалифицированным текущим военнослужащим или ветераном, вы можете иметь право на ссуду VA, гарантированную Департаментом по делам ветеранов.

Чего ожидать: ссуды VA не требуют минимального первоначального взноса или частной ипотечной страховки, но вы должны заплатить комиссию за финансирование, которая покрывает стоимость потери права выкупа в случае невыполнения обязательств по ссуде.

Хотя VA не устанавливает минимальный кредитный рейтинг или требования к доходу, кредиторы это делают. Отель также должен быть вашим основным местом проживания и соответствовать минимальным стандартам безопасности штата Вирджиния.

Ссуды USDA

Ссуды USDA — это ипотечные ссуды с нулевой оплатой, поддерживаемые Министерством сельского хозяйства США, для покупателей жилья с низким и умеренным доходом в соответствующих сельских районах.

Чего ожидать. Хотя ссуды Министерства сельского хозяйства США технически не требуют ипотечного страхования, вы должны заплатить гарантийный сбор, который защищает кредитора в случае обращения взыскания.

Министерство сельского хозяйства США не имеет требований к минимальному кредитному баллу, но кредиторы часто требуют не менее 640 баллов.

Ссуды для врачей

Если вы медицинский работник, вы можете претендовать на получение ссуды от врача без выкупа оплата.

Чего ожидать: ссуды для врачей не требуют частного ипотечного страхования и, как правило, имеют гибкие требования к трудоустройству и обеспечивают более высокое соотношение долга к доходу из-за большой суммы долга медицинского вуза, который может иметь заемщик.

Прочая 100% -ная ипотека

Государственные займы — не единственная игра в городе, когда речь идет о жилищных ссудах без предоплаты.

Некоторые, но не все, кредиторы предлагают собственное 100% ипотечное финансирование. Эти ссуды не распространены из-за риска для кредиторов; они могут потерять много денег, если вы не выплачиваете ипотеку и в конечном итоге лишитесь права выкупа закладной.

Чего ожидать: В зависимости от ипотечного кредитора они могут потребовать, чтобы ссуда предназначалась для вашего основного дома, чтобы вы проживали в определенном районе или чтобы у вас был отличный кредитный рейтинг. Если ваш ипотечный кредитор является кредитным союзом, вам необходимо быть его членом.

Если ваш ипотечный кредитор является кредитным союзом, вам необходимо быть его членом.

Плюсы и минусы жилищных ссуд без предоплаты

Хотя вам может казаться, что вы выиграли в лотерею с ссудой без предоплаты, есть преимущества и недостатки:

Вам не обязательно накопите столько же денег.

Вы можете стать домовладельцем раньше.

У вас в кармане будет больше денег на обновления или расходы.

У вас будет мало или совсем не будет собственного капитала в течение первых нескольких лет владения домом.

Возможно, вам придется платить взносы по ипотечному страхованию и более высокие ежемесячные платежи по ипотеке, процентные ставки или сборы.

Возможно, вам все равно придется принести немного денег на стол, чтобы оплатить заключительные расходы или внести задаток.

Варианты ипотеки с низким первоначальным взносом

Если вы не имеете права на ипотеку без первоначального взноса, лучшим вариантом может быть ссуда, требующая небольшого первоначального взноса. Минимальные требования различаются в зависимости от типа ипотеки и выбранного вами кредитора.

Ссуды FHA

Ссуды FHA, обеспеченные Федеральной жилищной администрацией, требуют первоначального взноса в размере 3,5% для заемщиков с кредитным рейтингом 580 или выше.Но если ваш результат падает между 500 и 579, вам придется поставить 10%.

Чего ожидать: Для того, чтобы претендовать на ссуду FHA, существуют требования по соотношению долга к доходу, и собственность должна соответствовать минимальным стандартам FHA. Вам также придется заплатить за ипотечную страховку FHA.

Вам также придется заплатить за ипотечную страховку FHA.

HomeReady и возможные ссуды для дома

Чего ожидать: ипотечный кредит Fannie Mae HomeReady позволяет получить кредитный рейтинг от 620 баллов. С Freddie Mac’s Home Possible ссуды вам необходимо набрать не менее 660 баллов.

Хотя вам необходимо оплатить частную ипотечную страховку, оба этих обычных кредита с низким первоначальным взносом позволяют аннулировать его, когда ваш собственный капитал достигает 20%. Если все заемщики, получившие ссуду, впервые покупают жилье, по крайней мере один человек должен пройти курс обучения домовладению, чтобы получить квалификацию.

Good Neighbor Next Door

Если вы учитель, полицейский, техник скорой медицинской помощи или пожарный, программа Good Neighbor Next Door может помочь вам купить дом всего за 100 долларов.

Чего ожидать: даже если у вас есть квалифицируемая профессия, ипотечные кредиты Good Neighbor Next Door можно использовать только для покупки домов, лишенных права выкупа, в определенных районах восстановления. Предложение домов ограничено, и вы должны взять на себя обязательство использовать дом в качестве основного места жительства не менее трех лет.

Предложение домов ограничено, и вы должны взять на себя обязательство использовать дом в качестве основного места жительства не менее трех лет.

Программы помощи при первоначальном взносе

Если вы изначально не имеете права на ипотеку без предоплаты или с низким первоначальным взносом, не отчаивайтесь. Существует множество государственных и местных программ для покупки жилья впервые, которые предлагают первоначальный взнос и помощь при закрытии сделки.

4 способа получить ипотеку с низким первоначальным взносом без ссуды FHA — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ссуды Федерального управления жилищного строительства, для которых требуется всего лишь 3,5% первоначального взноса, могут стать спасением для заемщиков с ограниченными сбережениями и плохой кредитной историей. Обратная сторона? Они идут с дорогими авансовыми и текущими взносами по ипотечному страхованию.

Обратная сторона? Они идут с дорогими авансовыми и текущими взносами по ипотечному страхованию.

Но если ваш кредитный рейтинг равен 620 или выше, вы можете сэкономить деньги с помощью ипотечных кредитов HomeReady, Standard 97, HomeOne или Home Possible. Вы не только сэкономите на страховании ипотечного кредита, но и при этом ссуде потребуется всего лишь 3% первоначального взноса.

Готовая ипотека Fannie Mae’s

Вы можете претендовать на ипотеку HomeReady от Fannie Mae — одной из двух спонсируемых государством организаций, которые поддерживают систему жилищного финансирования США, — если у вас есть:

Вы можете использовать этот заем для покупки или рефинансирования одноквартирного дома, и вам не нужно быть первым покупателем жилья.Вы даже можете получить помощь при первоначальном взносе в виде подарка, гранта или ссуды Community Seconds от государственного учреждения, некоммерческой организации или работодателя. При снижении на 3% вы должны взять ссуду с фиксированной ставкой, а не ипотеку с регулируемой ставкой.

Вам придется заплатить за частное ипотечное страхование (PMI), если вы выложите менее 20%, но вы можете отменить его, когда у вас будет 20% капитала. С ссудой FHA вы должны будете платить ежемесячные взносы по ипотечному страхованию в течение как минимум 11 лет, если не на весь срок ссуды, а также авансовый взнос по ипотечному страхованию в размере 1.75% от суммы кредита. Кредит HomeReady может сэкономить вам тысячи, если не десятки тысяч долларов на ипотечном страховании.

Уникальный аспект ипотеки HomeReady заключается в том, что если вы получали доход от жильца в течение как минимум девяти из последних 12 месяцев, вы можете засчитать его в счет до 30% дохода, необходимого для получения ипотеки, при условии, что доход продолжится. Вы также можете использовать прогнозируемый доход от дополнительного жилья на финансируемой собственности, чтобы помочь вам получить квалификацию.

Ипотека HomeReady также может быть хорошим вариантом, если у вас есть родитель, который желает быть созаемщиком, но не будет жить с вами. Их доход (и долги) можно добавить к вашим, чтобы помочь вам получить квалификацию, если вы не можете самостоятельно. Но это также может привести к превышению предела дохода, чтобы претендовать на участие в программе HomeReady — в этом случае вы можете попытаться получить ссуду Standard 97, как описано ниже.

Однако помните, что созаемщик берет на себя все те же риски и обязанности по ссуде, что и вы, поэтому это серьезная просьба.

Жилищный заем Fannie Mae’s Standard 97

Fannie Mae также предлагает ссуду Standard 97, где 97 — это процент от стоимости дома, который вы будете финансировать. Другими словами, это еще одна ипотека на 3% ниже. Чтобы соответствовать требованиям, вы должны быть впервые покупателем жилья, то есть у вас не было дома в течение последних трех лет. Вы также можете использовать эту ссуду для рефинансирования жилищной ссуды, принадлежащей Fannie Mae.

Как и в случае ссуды HomeReady, вы можете использовать заемщика, не являющегося жильцом, чтобы помочь вам получить квалификацию.Программы также имеют одинаковые требования к кредитному рейтингу, PMI и DTI. Опять же, вам нужно будет профинансировать одноквартирный дом на одну семью с помощью ссуды с фиксированной процентной ставкой.

СсудыStandard 97 не имеют ограничений по доходу, поэтому они могут быть хорошим вариантом, если ваш доход слишком высок для ссуды HomeReady. Вам все равно будет разрешено получить помощь при первоначальном взносе в виде подарка, гранта или сообщества Секундная ссуда. Тем не менее, ссуда Standard 97 не позволяет вам использовать доход от квартиры или дополнительный доход от единицы жилья, чтобы соответствовать требованиям.

Возможная ипотека Freddie Mac’s Home

Freddie Mac’s Home Возможная ипотека аналогична ипотеке Fannie Mae’s HomeReady. Он разработан, чтобы помочь людям с очень низким и средним доходом купить дом.

Как и HomeReady, ваш доход может достигать 80% от среднего дохода по региону. На переписных участках с низким доходом нет ограничения дохода. Инструмент «Возможный домашний доход и право собственности» поможет вам определить, соответствуете ли вы требованиям.

Еще одной уникальной особенностью этой ссуды является то, что она позволяет вам использовать так называемый «собственный капитал» для покрытия до 100% вашего первоначального взноса и расходов на закрытие.Freddie Mac определяет собственный капитал как «предоставленные материалы или труд, выполненный заемщиком до закрытия объекта недвижимости. Стоимость труда, который они предоставляют, и деньги, которые они тратят на материалы для ремонта дома, считаются эквивалентом личных средств ». Ссуды HomeReady также позволяют получить собственный капитал, но только в том случае, если вы вносите не менее 3% из собственных средств.

Программа Home Possible не имеет минимального кредитного рейтинга или максимального требования DTI, но ваш кредитный рейтинг в сочетании с остальной частью вашего профиля заемщика должен быть приемлемым в соответствии с алгоритмами андеррайтинга ипотечных кредитов Freddie Mac.Вам также нужно будет платить PMI, пока у вас не будет 20% капитала. Более того, в рамках этой программы разрешена ипотека с регулируемой процентной ставкой.

Если вы кладете только 3%, вы должны использовать ссуду для покупки одноквартирной собственности. Например, если вы хотите купить дуплекс, вам потребуется более крупный первоначальный взнос. Как и в случае с 3% -ной скидкой Fannie Mae, вы можете обратиться к совместному заемщику, не занимающемуся проживанием, чтобы получить право на жилищную ипотеку.

Кредит HomeOne Фредди Мака

Кредит HomeOne Фредди Мака эквивалентен ипотеке Fannie Mae Standard 97.У него нет ограничений по доходу, и по крайней мере один заемщик должен быть первым покупателем жилья, то есть человеком, который не владел домом в течение последних трех лет.

Требование о первом покупателе жилья, конечно, не применяется, если вы рефинансируете. Но ссуда, которую вы рефинансируете, должна принадлежать Фредди Маку.

Как и в случае с HomePossible, эта кредитная программа не имеет требований к минимальному кредитному баллу или максимальному DTI, но ваш общий финансовый профиль должен быть принят системой андеррайтинга Freddie Mac.

Вы можете использовать ссуду HomeOne для финансирования одноквартирного дома, например дома или кондоминиума. Минимальный первоначальный взнос составляет 3%, но вы можете получить помощь при первоначальном взносе в виде подарка, гранта или кредита Affordable Seconds, что аналогично программе Fannie Mae Community Seconds.

Вы должны получить ипотеку с фиксированной процентной ставкой; ОРУЖИЯ не допускаются. Вам нужно будет вести PMI до тех пор, пока у вас не будет 20% капитала.

Итог

Все четыре ипотечных кредита с низким первоначальным взносом предназначены для заемщиков, которые будут жить в доме.Чтобы воспользоваться этими программами, вы должны финансировать основное место жительства, а не второй дом или инвестиционную недвижимость.

Благодаря подобным кредитным программам, особенно в сочетании с помощью по предоплате, отсутствие того, что вы можете позволить себе внести авансом, больше не должно мешать вам, если вы хотите стать домовладельцем. При стабильном доходе, ограниченном долге и хорошей кредитной истории — не говоря уже о низких процентных ставках — купить дом проще, чем когда-либо.

Миф о 20%: что вам действительно нужно для первоначального взноса | Ипотека

Хотя многие люди по-прежнему считают, что при покупке дома необходимо откладывать 20%, это не всегда так.Фактически, программы более низких первоначальных взносов делают домовладение более доступным для покупателей нового жилья. В некоторых случаях вы даже можете купить дом с нулевой вычетом.

Размер первоначального взноса, который вам понадобится для дома, зависит от полученной ссуды. Хотя есть преимущества в снижении традиционных 20% — или более — это может не потребоваться.

Для многих, впервые покупающих жилье, это означает, что идея покупки собственного дома станет реальностью раньше, чем они думают.

Что такое первоначальный взнос?

Первоначальный взнос — это первоначальный авансовый платеж, который вы вносите при покупке дома.Эти деньги поступают из вашего кармана из ваших личных сбережений или соответствующих подарков.

Обычно первоначальный взнос по ипотеке составляет не менее 5% от продажной цены дома. Первоначальные взносы часто, но не всегда, являются частью обычного процесса покупки жилья.

Если покупатель откладывает 10-20%, он может быть более привержен дому и с меньшей вероятностью не выполнит дефолт. Если в собственности больше капитала, кредитор с большей вероятностью сможет возместить свои убытки в случае обращения взыскания.

Кроме того, скидка 20% на ваш дом при покупке может помочь показать банку и себе, что вы финансово готовы купить дом.

Первоначальный взнос за дом также защищает вас как покупателя. Если вы хотите продать свой дом, а рынок упадет, вы можете задолжать за свою собственность больше, чем она того стоит. Если вы внесли больший первоначальный взнос при покупке дома, вы можете выйти на уровень безубыточности или, возможно, заработать деньги на продаже.

Виды кредитов

Вы можете выбрать один из множества займов. Тем не менее, четыре распространенных типа программ ипотечного кредитования : :

1. Обычная ипотека с фиксированной процентной ставкой

При использовании этого типа ипотеки вы сохраняете одинаковую процентную ставку на весь срок действия ссуды, что означает, что основная сумма и процентная часть вашего ежемесячного платежа по ипотеке остаются неизменными.Эти типы ссуд обычно выдаются сроком на 10, 15, 20 или 30 лет.

Если вы вкладываете менее 20% в обычную ссуду, вам может потребоваться оплатить частную ипотечную страховку (PMI). Самый распространенный способ покрыть эту стоимость — платить за нее ежемесячным страховым взносом, который добавляется к вашему платежу по ипотеке. PMI обычно составляет 1% от остатка по кредиту в год. Многие кредиторы предлагают обычные ссуды с PMI для первоначального взноса от 5%, а некоторые — от 3%.

2. Обычная ипотека с регулируемой процентной ставкой (ARM)

В отличие от ссуды с фиксированной ставкой, ипотека с регулируемой ставкой имеет процентную ставку, которая может повышаться или понижаться в зависимости от рыночных условий.Первоначальный взнос обычно составляет от 3 до 20%, и для покупателей, внесших менее 20%, потребуется PMI.

При использовании ARM начальная ставка часто ниже, чем при ссуде с фиксированной ставкой. Однако процентная ставка со временем может повыситься.

3. Заем Федерального жилищного управления (FHA)

Это вид кредита, застрахованного федеральным правительством. Ссуда FHA идеально подходит для новых покупателей с неидеальным кредитным рейтингом и предлагает первоначальный взнос всего в 3,5%. В отличие от обычной ипотеки, ипотечное страхование включает в себя как авансовую сумму, так и ежемесячный взнос.

4. VA Ссуды

Этот тип ссуды доступен только для ветеранов вооруженных сил США и военнослужащих срочной службы.

кредитов VA финансируются кредитором и гарантируются Департаментом по делам ветеранов. Основное преимущество использования этого типа кредита заключается в том, что он может не требовать первоначального взноса.

Как кредитный рейтинг влияет на ваш первоначальный взнос

Ваш кредитный рейтинг влияет на ваш кредит и варианты процентной ставки. Покупатели с кредитным рейтингом до 500 все еще могут получить ссуду на дом, но они, скорее всего, столкнутся с более высокими процентными ставками и меньшим количеством вариантов.Чем выше ваш кредитный рейтинг, тем ниже процентная ставка.

Хороший кредитный рейтинг также означает, что кредиторы с большей вероятностью проявят снисходительность в тех областях, в которых вы не так сильны, например, при внесении авансового платежа. Ваш кредитный рейтинг показывает, что у вас есть подтвержденная история своевременных платежей и вы меньше подвержены риску. В этих случаях они могут позволить вам получить высокую процентную ставку при меньшем первоначальном взносе.

Преимущества снижения более чем на 20%

Если у вас есть возможность, вы можете рассмотреть возможность внесения платежа, превышающего 20%.Вот некоторые из преимуществ:

- Меньший ежемесячный платеж из-за отсутствия ипотечного страхования и меньшей суммы кредита

- Минус проценты, уплаченные в течение срока кредита

- Больше гибкости, если вам нужно продать в короткие сроки

Определение авансового платежа

Тогда сколько вам нужно для первоначального взноса? Воспользуйтесь калькулятором доступности, чтобы вычислить, сколько вам следует сэкономить перед покупкой дома. Вы можете оценить стоимость дома, указав свой ежемесячный доход, расходы и процентную ставку по ипотеке.Вы можете изменить условия кредита, чтобы увидеть дополнительную оценку стоимости, кредита и первоначального взноса.

Вот несколько шагов, которые вы можете предпринять, прежде чем определять, сколько дома вы можете позволить себе и сколько вы можете потратить на дом:

1. Оцените свой бюджет

Просмотрите свой текущий бюджет, чтобы определить, сколько вы можете себе позволить и сколько хотите потратить. Спросите своего кредитора об их требованиях относительно того, какую часть вашего дохода до налогообложения вы должны потратить на жилищные выплаты и другие долги.

2. Оцените потребности вашего дома

Спросите себя, что вам действительно нужно от дома. Например, вы планируете создать семью? Есть ли у вас подростки, которые скоро переедут? Все это важные соображения. Вам нужно предвидеть не только этап жизни, на котором вы сейчас находитесь, но и то, в какой этап вы войдете, находясь дома.

3. Рассмотрим ваши варианты

После оценки вашего бюджета и того, что вам нужно от дома, пришло время рассмотреть все варианты.Возможно, вам придется искать вариант ссуды, который позволяет уменьшить первоначальный взнос, или вы можете дать себе больше времени, чтобы накопить более крупный первоначальный взнос.

Может быть полезно работать с кем-то, кто знает ответы на все эти вопросы. Консультант по жилищному кредитованию может помочь вам разобраться в различных типах доступных ипотечных кредитов и изучить требования к первоначальному взносу для каждого типа ссуды, чтобы найти наиболее подходящий для вашего финансового положения.

Как купить второй дом без первоначального взноса

Учитывая, что вокруг требований к первоначальному взносу для покупки первого дома так много шума, легко предположить, что он понадобится вам и для покупки второго дома.По правде говоря, есть несколько предложений, как купить второй дом без накопления первоначального взноса. Но сначала давайте посмотрим, почему кредиторы предпочитают авансовые платежи, чтобы вы лучше понимали, почему они так популярны среди ипотечных кредиторов.

Назначение авансового платежа

Работа ипотечного кредитора состоит в том, чтобы выбрать заемщиков, которые, по их мнению, несут наименьший риск при выплате по ипотеке. Первоначальный взнос — это способ заемщика показать кредитору, что он может выплатить свой жилищный заем, и не будет рискованным вложением.Первоначальный взнос применяется к остатку кредита, когда вы закрываете свой жилищный кредит, и помогает минимизировать общую сумму, полученную от кредитора. Ипотечные ссуды с первоначальным взносом менее 20%, например, подлежат частному ипотечному страхованию (PMI) — дополнительные расходы для заемщика, взимаемые кредитором. В случае, если заемщик не платит по ипотеке, частная компания по ипотечному страхованию платит кредитору.

Как купить второй дом без первоначального взноса

Несмотря на логическое обоснование авансовых платежей, повторные покупатели жилья все еще имеют возможность приобрести второй дом без первоначального взноса.

Финансирование с использованием государственного застрахованного кредита

ипотечные ссуды USDA и VA позволяют заемщикам покупать дома без первоначального взноса. Например, кредиты Министерства сельского хозяйства США доступны правомочным покупателям, желающим приобрести дома в соответствующих критериям сельских районах (и даже в некоторых пригородных районах) по всей стране. Есть одна загвоздка: заемщики, желающие профинансировать свой второй дом с помощью ссуды Министерства сельского хозяйства США, должны использовать дом в качестве основного места жительства, а не в качестве инвестиционной собственности или дома для отдыха. Это может означать, что вы сдаете в аренду свой первый дом и делаете второй дом своим основным местом жительства.

Следуя тем же принципам, что и ссуды USDA, ссуды VA являются еще одним вариантом ипотеки с нулевым первоначальным взносом, доступной исключительно бывшим или нынешним военнослужащим. Имейте в виду, что покупка дома без первоначального взноса означает, что вы будете финансировать больше ипотечных кредитов в течение срока действия кредита. Воспользуйтесь нашим простым калькулятором ипотечного кредита, чтобы увидеть, как эта разница в первоначальном взносе влияет на ваш ежемесячный платеж по ипотеке.

Превратите свой домашний капитал в наличные

Если вам интересно, как купить второй дом без первоначального взноса, или вы хотите приобрести инвестиционную недвижимость / загородный дом в качестве второго дома, но у вас нет готового авансового платежа, подумайте о том, чтобы воспользоваться своим собственный капитал как источник первоначального взноса.Рефинансирование наличными позволяет вам занять до 80-85% от стоимости вашего дома, потенциально снижая процентную ставку, срок (или и то, и другое) для вашего первого дома, помогая вам совершить покупку второго дома.

Финансы с возможностью низкого первоначального взноса

Допустим, два последних варианта вам не подходят. Хотя для варианта ипотеки с нулевой выплатой еще мало что можно предложить, вам может повезти, если вы профинансируете свой второй дом с помощью других вариантов ссуды. Например, для получения ссуд FHA требуется всего 3.5% при закрытии, в то время как для обычных ссуд требуется всего 3% с соответствующими кредитными рейтингами и условиями ссуды. Однако есть один нюанс. Оба варианта займа требуют, чтобы вы квалифицировались как покупатель жилья впервые, чтобы воспользоваться их низкими ставками.

Если у вас есть еще вопросы, которые следует задать кредитному специалисту о том, как купить второй дом без первоначального взноса, подумайте о том, чтобы поговорить с Wyndham Capital Mortgage. Мы являемся онлайн-ипотечными кредиторами, обладающими знаниями и ноу-хау, чтобы получить ипотечный заем, соответствующий вашим потребностям и финансовым целям.Мы упрощаем сравнение ставок по ипотеке, подачу заявки на покупку дома и его закрытие на 100% онлайн.

Ипотека с 3% первоначальным взносом: знайте свои варианты

Многим покупателям жилья сложно совладать с повседневными расходами, экономя на первоначальном взносе или закрытии сделки. Аренда, коммунальные услуги, оплата автомобилей, студенческие ссуды и кредитные карты, не говоря уже о продуктах, иногда могут опустошить ваш банковский счет так же быстро, как и деньги.

Учитывая все это, неудивительно, что экономия на доме — одно из самых больших препятствий для на самом деле покупки дома.Но это не должно быть вашим опытом. Сегодняшние покупатели имеют варианты ипотеки, которые требуют внесения первоначального взноса значительно ниже 20% от покупной цены дома. Во многих случаях вы можете купить дом со скидкой всего на 3%.

Существуют также программы помощи покупателям, которые могут помочь покрыть ваш первоначальный взнос и, возможно, заключительные расходы. Финансирование этих программ часто может сочетаться с финансовыми подарками от вашей семьи и друзей, чтобы сократить ваши наличные расходы на покупку дома.

Как это работает?

Покупатели жилья впервые, которые не могут позволить себе крупный первоначальный взнос, но в противном случае имели бы право на получение жилищного кредита, могут иметь право на ипотеку с первоначальным взносом в размере 3%.Если вы хорошо умеете управлять своим кредитом и отвечаете определенным требованиям, этот вариант может быть для вас.

Ипотечный кредитор может предоставить подробную информацию, оценить ваше финансовое положение и определить соответствие критериям. Но прежде чем обращаться к кредитору, рассмотрите следующие начальные требования:

- По крайней мере, один человек, получивший ссуду, должен быть первым покупателем жилья. (В данном случае «впервые покупающий дом» означает, что вы не владели жилой недвижимостью в течение последних трех лет. Или, если вы покупаете дом с кем-то другим, по крайней мере, один из вас не владел дома за последние три года.)

- Финансируемый дом должен быть одноквартирным домом (включая таунхаусы, кондоминиумы, кооперативы и PUD), а не промышленным домом.

- Вы планируете проживать в этом доме в качестве основного места жительства; и

- Ипотека должна иметь фиксированную ставку (ипотека с регулируемой ставкой [ARM] не имеет права на ипотеку с первоначальным взносом в размере 3%).

Начало работы

Если вам сложно сэкономить на первоначальном взносе, изучите варианты помощи покупателю, чтобы определить, могут ли они помочь.Также обратитесь к кредитору, чтобы узнать, поможет ли вам вариант с понижением на 3% быстрее попасть в дом.

Покупка дома без первоначального взноса

Первоначальный взнос может стать одной из самых серьезных проблем для домовладения. Даже если вы искали дом по умеренным ценам, экономия 20% на первоначальном взносе может легко составить более десятков тысяч долларов. Только это в сочетании с затратами на закрытие и переезд может сделать вашу цель владения домом нереальной.

Если вы похожи на многих американцев, у которых мало сбережений, но которые мечтают о доме, который можно назвать своим, не бойтесь.Существует несколько различных программ ссуды, которые не требуют почти никаких денег, когда вы работаете с компанией ипотечного кредита . Здесь только несколько.

Кредиты FHA

Федеральное управление жилищного строительства (FHA) действует как страховщик с низкими первоначальными взносами. Это помогает многим покупателям жилья получить одобрение на получение ипотеки с минимальным первоначальным взносом. Некоторые заемщики могут даже иметь право на нулевую ставку или всего 100 долларов в рамках специальных программ. Другое преимущество ссуды FHA заключается в том, что она позволяет вносить первоначальные взносы в качестве подарка от друзей и семьи, что означает, что вы можете приобрести дом, используя ссуду FHA, без необходимости вкладывать свои собственные деньги.

ВА Кредиты

Действующие члены службы, ветераны, супруги и другие правомочные бенефициары, которые соответствуют критериям права, могут воспользоваться ссудой VA . Эти ипотечные кредиты выдаются частными кредиторами, которые гарантированы Министерством по делам ветеранов США. Правомочные заемщики могут получить этот тип ссуды без выплаты денег и без частной ипотечной страховки.

Кредиты USDA

Модель U.S. Министерство сельского хозяйства (USDA) может предоставить до 100% финансирования. Это означает, что заемщики, желающие приобрести дом в подходящей сельской местности, могут выложить ноль долларов и профинансировать всю покупную цену.

Фанни и Фредди

Fannie Mae и Freddie Mac — это спонсируемые государством предприятия, которые устанавливают правила для ипотечных кредитов по всей стране. Обе программы позволяют подходящим покупателям снизить стоимость покупки до 3%.

Home.Made Simple.®

Это наша эксклюзивная программа, разработанная для расширения возможностей владения жильем для жителей Колорадо и их семей. Получите до 4% от покупной цены дома для использования в качестве первоначального взноса благодаря нам!

Первоначальный взнос и доступность

Многие люди думают, что для получения права они должны внести первоначальный взнос в размере не менее 20% от покупной цены. Это верно для обычных кредитов, в которых указано, что если вы не вкладываете хотя бы 20%, то потребуется частное ипотечное страхование (PMI).

Когда дело доходит до обычных кредитов, помните, что чем меньше первоначальный взнос, тем больше сумма кредита, что, в свою очередь, увеличивает ежемесячный платеж по ипотеке. Если требуется PMI, это еще больше увеличит ваш ежемесячный платеж.

Однако, как вы можете видеть выше, существует множество программ, которые предлагают помощь.

Надеюсь, благодаря этой статье вы почувствуете более оптимистичный взгляд на свои мечты о собственном доме. Наши личные консультанты по ипотеке имеют обширный опыт в оказании помощи людям с минимальным первоначальным взносом или без него, попасть в дом.Для нас будет честью провести вас через этот процесс. Мы здесь, чтобы помочь, когда вы будете готовы!

Как купить дом с нулевым первоначальным взносом

Покупка дома — одно из важнейших и самых захватывающих финансовых решений в жизни. Но что, если вы можете покрыть ежемесячные расходы на владение домом, но у вас нет денег на первоначальный взнос? Есть возможность купить дом без первоначального взноса. Прочтите, чтобы узнать, как это сделать.

Могу ли я получить ипотеку без первоначального взноса?

Да — но не с обычной ипотекой (обычно).Вот некоторые из способов получить ипотеку без первоначального взноса:

- Если вы являетесь членом кредитного союза, вы можете получить ипотеку без первоначального взноса в кредитном союзе.

- Если вы ветеран, вы можете получить ссуду VA с нулевой доплатой.

- Если вы покупаете дом в сельской местности, вы можете претендовать на получение ссуды Министерства сельского хозяйства США с нулевой минимальной ставкой.

Для обычной ссуды обычно требуется 20% первоначальный взнос. Некоторые кредиторы принимают более низкий первоначальный взнос — 10% или даже 5%.Если у вас нет средств для первоначального взноса, обратите внимание на различные кредитные продукты, которые помогут вам купить дом без предоплаты.

Какие у меня есть варианты получения ипотеки без первоначального взноса?

Если у вас нет денег на первоначальный взнос, рассмотрите эти варианты жилищного кредита.

Ссуды USDA

Ссуды USDA позволяют купить дом без первоначального взноса. Чтобы соответствовать требованиям, вы должны быть заемщиком с низким доходом, который покупает дом в определенной сельской местности. Дом должен быть вашим основным местом жительства, а ваш ежемесячный платеж по ипотеке (включая основную сумму, проценты, страховку и налоги) не может превышать 29% вашего ежемесячного дохода.Если вы считаете, что имеете право на ссуду USDA, поищите у нескольких кредиторов USDA, какие предложения вы получите.

Ссуды VA

Если вы ветеран США или переживший супруг ветерана, вы можете получить ссуду VA. Ссуды VA позволяют вам купить дом без первоначального взноса и часто имеют более низкие процентные ставки, чем обычные ссуды. Вы платите комиссию за финансирование, чтобы получить ссуду VA, которая составляет от 1,4% до 3,6% от суммы ссуды, но вы получаете возможность купить дом, не вкладывая деньги при закрытии.Стоит присмотреться и посмотреть, какие ставки по кредитам VA предлагают несколько кредиторов.

Программы ссуды для врачей

Получение медицинского образования стоит дорого, и врачи часто выплачивают ссуды на медицинское образование в возрасте от 20 до 30 лет. Многим медицинским работникам трудно найти деньги для первоначального взноса за дом.

Если вы врач, вы можете претендовать на ссуду от врача, которая может позволить вам купить дом с низким первоначальным взносом или без первоначального взноса. Некоторые кредиторы, предлагающие обычные ипотечные кредиты, также предлагают ссуды для врачей, поэтому стоит посмотреть вокруг и посмотреть, на какие предложения вы имеете право.Одна замечательная особенность ссуд для врачей заключается в том, что они обычно не взимают плату за частную ипотечную страховку. Кроме того, некоторые программы ссуды для врачей не засчитывают долги медицинских вузов в счет поступающих.

Кредитные союзы

Кредитные союзы — это некоммерческие организации, аналогичные банкам, которые ссужают деньги своим членам. Некоторые кредитные союзы предлагают ипотечные кредиты без первоначального взноса, хотя обычно для подачи заявления они требуют, чтобы у вас было постоянное членство. Преимущество ипотеки кредитного союза заключается в том, что вы можете платить более низкую процентную ставку, чем с более традиционным кредитором.Обратной стороной является то, что найти ссуду кредитного союза, не требующую первоначального взноса, может быть непросто.

Плюсы и минусы ипотеки с нулевым первоначальным взносом

Получение ипотечного кредита без первоначального взноса может показаться хорошим делом, но у него есть недостатки. Вот что нужно знать.

Плюсы

- Вы можете купить дом раньше, , вместо того, чтобы потенциально ждать годы, чтобы откладывать деньги.

- Можно перестать тратить на аренду. Когда вы владеете домом, вы укрепляете в нем капитал, тогда как когда вы арендуете, вы часто вносите вклад в чужую ипотеку.Кроме того, когда вы являетесь домовладельцем, у вас есть больше вариантов ссуды, когда вам нужно занять деньги (например, HELOCs и ссуды под залог недвижимости).

Против

- Чем меньше денег вы вкладываете при закрытии, тем больше времени требуется для создания собственного капитала (владения).

- Вы рискуете оказаться «под водой» по ипотеке. Находиться в затруднительном положении по ипотеке означает, что ваш дом стоит меньше, чем то, что вы должны по ипотеке. Это может вызвать проблемы, если вам нужно продать дом или у вас возникнут проблемы с выплатой по ипотеке.

- Возможно, вам придется заплатить комиссию. Ссуды VA, например, позволяют вам купить дом без денег, но вы платите комиссию за финансирование ипотеки.

- Вы можете платить большие проценты в течение срока действия кредита. Это связано с получением кредита на большую сумму.

Подходит ли мне ипотека без предоплаты?

Ипотека без предоплаты может позволить вам купить дом раньше. Если у вас стабильная работа и вы можете покрыть расходы на владение домом, вы можете получить ипотечный кредит без первоначального взноса.

С другой стороны, если у вас еще нет авансового платежа, потому что у вас нет постоянной работы и ваш доход может упасть, вы можете отложить покупку дома до тех пор, пока не достигнете большей финансовой стабильности.

Помните, помимо ежемесячного платежа по ипотеке, существуют дополнительные расходы домовладельца, такие как обслуживание и ремонт. Хотя вы можете использовать ипотечный калькулятор, чтобы узнать, сколько вы можете потратить на основную сумму и проценты за дом в зависимости от суммы кредита, важно также учитывать эти другие расходы.

Если вы готовы купить дом, стоит присмотреться к нескольким кредиторам и посмотреть, какие предложения вы получите. Если вы новичок в покупке, ознакомьтесь с этим списком ипотечных кредиторов для тех, кто впервые покупает жилье. И если ваш кредит нуждается в доработке, сосредоточьтесь на этих ипотечных кредиторах из-за плохой кредитной истории.

Покупка дома с нулевым первоначальным взносом может быть для вас удачной.