Что изменилось в разделе квартиры при распаде семьи — Российская газета

Статистика неумолима — разводится более половины семей. И многие из них делят квартиры. Общие правила этого неприятного процесса известны каждому: совместно нажитое имущество делится поровну. Однако как каждая несчастная семья несчастна по-своему, так и вариантов раздела великое множество. К тому же в последние годы семьи стали активно брать ипотеку, использовать материнский капитал, покупать строящуюся недвижимость. Как поделить жилье в этих новых условиях?

Каждому по кредиту

Кредит заключается не на небесах, а обязательство платить банку 25 лет не гарантирует счастливый брак. Что же делать, если семья распалась, а ипотека осталась?

Первое, что нужно знать: даже если кредит оформлен только на одного из супругов, второму остаться ни при чем не получится. Жилье было приобретено в браке? Супруги автоматически являются созаемщиками, даже если в договоре это не обозначено. И если муж — основной заемщик собрал вещи, ушел и перестал оплачивать кредит, то делать это придется жене.

Причем суды признают долг по ипотеке общим долгом супругов вне зависимости от того, как делится ипотечная квартира, поясняет Дарьяна Епихина, юрист Petrol Chilikov. То есть ипотека может быть поделена поровну, даже если квартира разделена на неравные доли.

Квартира, приобретенная в ипотеку, делится при разводе, впрочем, как и сама ипотека. Для этого супруги должны выделить доли во владении квартирой и после этого разделить кредит. Есть возможность заключить с каждым из супругов отдельный договор и скорректировать графики выплат с учетом уровня заработной платы. Бывшие муж и жена будут выплачивать ипотеку каждый за собственную долю, а необязательность в этом вопросе одного супруга не будет касаться другого.

Если ипотека оформлена на мужа, жена признается созаемщиком

Не всегда квартира и ипотечный кредит могут быть разделены при разводе. К примеру, при оформлении военной ипотеки банки выдвигают требование к военным заключить брачный контракт. По его условиям при разводе заемщик становится единоличным собственником жилья и продолжает выплачивать кредит в одиночку. А вот жены таких ипотечников рискуют остаться без жилья.

А вот жены таких ипотечников рискуют остаться без жилья.

Поиск альтернативы

Даже если кредит и метры поделены, совместное владение квартирой может тяготить бывших супругов. Так что на практике популярны варианты, которые позволяют поделить ипотечную квартиру еще до выплаты кредита.

Если ипотека выплачена менее чем на 10-20%, один из супругов может отказаться от прав на квартиру в пользу другого. За выплаченную часть кредита он вправе потребовать половину внесенной суммы, поясняет Мария Литинецкая, управляющий партнер «Метриум». В этом случае обязательство выплачивать ипотеку ложится только на одного из супругов, а чтобы не было разночтений, банк заключает с ним новый ипотечный договор.

Бывшие супруги могут продать ипотечную квартиру. При этом недвижимость находится в залоге у банка, поэтому они или находят покупателя, готового погасить кредит, или того, кто готов переоформить на себя ипотеку. Не исключен вариант, когда супруги находят деньги, чтобы закрыть остаток долга, а потом уже продать жилье и поделить вырученные средства.

Стройка только началась

Купить готовое жилье по карману не каждой семье. Поэтому к моменту развода оно может быть не достроено.

С квартирой, приобретенной по договору долевого участия, нюанс в том, что она покупается на стадии строительства, а право собственности оформляется после ввода объекта в эксплуатацию и подписания акта приема-передачи новостройки. «До этого момента квартиры в таком доме считаются объектами незавершенного строительства и не могут быть предметом раздела», — рассказывает Литинецкая.

Если договор долевого участия был заключен и полностью оплачен до вступления в брак, то после сдачи жилье будет полностью принадлежать супругу, на которого оформлен договор. В остальных случаях второй супруг имеет право потребовать оформить в его собственность долю в квартире, если недвижимость уже готова. Если же срок сдачи дома еще далек, можно добиться изменения условий договора долевого участия и включить в состав дольщиков второго супруга.

Детская доля

При покупке квартир часто используется материнский капитал, что серьезно осложняет раздел имущества при разводе. Но вот каков «вес» этого капитала? К примеру, в стоимости жилья он мог иметь совсем небольшой процент: 5 или 10. Но значит ли это, что остальные 90% супруги могут поделить между собой и тот, кто уходит из семьи без детей, может претендовать практически на половину квартиры? Таких исков немало рассмотрели судьи, но точку недавно поставил Верховный суд.

Но вот каков «вес» этого капитала? К примеру, в стоимости жилья он мог иметь совсем небольшой процент: 5 или 10. Но значит ли это, что остальные 90% супруги могут поделить между собой и тот, кто уходит из семьи без детей, может претендовать практически на половину квартиры? Таких исков немало рассмотрели судьи, но точку недавно поставил Верховный суд.

Квартиру, оплаченную в том числе материнским капиталом, необходимо оформить в общую долевую собственность. Доли каждого члена семьи супруги определяют самостоятельно, общей практикой является равное деление долей на всех. Получается, если детям успели выделить конкретные доли, то при разводе каждый из супругов получит строго причитающуюся ему часть. Но тот, с кем останутся дети, получает и их доли тоже. К примеру, в семье с двумя детьми жена останется с двумя третями квартиры, а муж лишь с четвертью.

Если доли выделить не успели, ситуация меняется не в пользу жен. Часть квартиры, которая оплачена из общих сбережений, делится поровну между супругами. Дети, так как они не участвовали в оплате, не получают ничего. А вот на маткапитал имеют право все члены семьи — даже дети. Его делят поровну. В результате ребенок может претендовать только на ту часть квартиры, которая пропорциональна его доле в материнском капитале. При таком разделе муж действительно получит почти половину квартиры.

Дети, так как они не участвовали в оплате, не получают ничего. А вот на маткапитал имеют право все члены семьи — даже дети. Его делят поровну. В результате ребенок может претендовать только на ту часть квартиры, которая пропорциональна его доле в материнском капитале. При таком разделе муж действительно получит почти половину квартиры.

Неравный брак

Считается, что нажитая квартира делится между супругами поровну. Однако на практике часто происходит перевес метров в сторону одного из супругов.

Увеличить долю квартиры, к примеру, могут дети. Если после продажи доли вырученной суммы не хватит на покупку нового жилья, то суд может выделить большую долю в квартире в пользу одного из супругов, который будет воспитывать несовершеннолетних. Однако один только факт наличия у супругов несовершеннолетних детей не является основанием для отступления от принципа равенства долей при разделе общей совместной собственности, поясняет Антон Марткочаков, партнер Enforce Law Company.

Также добиться неравного раздела квартиры можно, если один из супругов тратил всю зарплату на себя, а другой содержал семью, или в том случае, если при покупке один из супругов вложил деньги, которыми располагал еще до брака. К примеру, средства с банковского вклада, от продажи холостяцкой квартиры или машины.

К примеру, средства с банковского вклада, от продажи холостяцкой квартиры или машины.

На долгие годы

Как долго бывшие супруги могут делить имущество? Срок исковой давности обычно составляет три года, однако есть нюанс — с какого момента его считать. Мнение о том, что с момента расторжения брака — неверное, правильно — с момента, когда супруг узнал или должен был узнать о нарушении своего права на совместно нажитое имущество, говорит Дарьяна Епихина.

Например, через несколько лет после развода бывший муж, не отказывавшийся от прав на общую квартиру, но и не проживавший в ней, узнает, что экс-супруга решила продать эту недвижимость. Или жена продала квартиру, но не выплатила экс-супругу денежную компенсацию. В этих случаях срок исковой давности будет считаться с момента продажи жилья. А это может быть за пределами трехлетнего срока.

Эксперт объяснил, как разделить ипотеку после развода

МОСКВА, 2 апр — ПРАЙМ. Только в феврале 2021 года россияне взяли более 325 тысяч ипотечных кредитов, что на 30% больше, чем за аналогичный период прошлого года, сообщает Росреестр. Причем было немало случаев, когда один кредит оформлялся сразу на мужа и жену. Сейчас банки практически перестали выдавать ипотечные кредиты только на одного из супругов, второй автоматически выступает созаемщиком, даже если у него нет дохода. Ведь имущество, приобретаемое на кредитные средства, является совместной собственностью супругов. «Российская газета» напоминает, что нужно хорошо осознавать тот момент, что в том случае, если дело дойдет до развода, то раздел имущества, обремененного ипотечным кредитом, а также распределение долга между бывшими супругами, будет далеко не самой легкой процедурой. Андрей Шевченко, партнер юридической компании «МОЖНО», дал читателям издания практические советы, как лучше разделить ипотеку при разводе.

Россияне смогут строить частные дома в ипотеку уже в 2021 году

Он подчеркнул, что основная сложность здесь заключается в том, что непосредственным участником процесса выступает банк. И ориентироваться в большинстве случаев приходится не только на собственные интересы, но и на одобрение кредитной организации.

Шевченко предлагает здесь несколько вариантов. Например, при наличии ипотеки в случае развода супруги могут продолжить выплачивать ее совместно на уже существующих условиях до момента погашения долга. Также они могут обратиться в банк с предложением о разделе самой недвижимости и выплат по заключенному кредитному договору.

Есть вариант, при котором один из созаемщиков отказывается от доли в недвижимости, после чего кредит переоформляется на второго супруга. Или же супруги единовременно выплачивают задолженность банку, после чего распоряжаются квартирой по своему усмотрению.

И наконец, супруги могут продать ипотечную квартиру с согласия банка и поделить между собой остатки средств.

Назван необычный способ сэкономить на покупке квартиры

Эксперт считает, что для того, чтобы избежать всевозможных спорных вопросов, связанных с разделом имущества и ипотекой, лучше всего сразу заключать брачный договор. В нем можно заранее определить доли каждого из супругов, а также порядок осуществления выплат по ипотеке в случае развода.

Шевченко пояснил, что брачный договор можно заключить как до вступления в брак, так и после регистрации в ЗАГСе. Он должен быть удостоверен нотариально. По обоюдному согласию его можно изменить или расторгнуть. Однако следует помнить, что, по условиям договора, имущество не может переходить только одному из супругов. В ситуации, когда одному — все, а другому — ничего, брачный договор достаточно легко расторгнуть через суд. И муж, и жена — оба должны что-то получить после развода.

Эксперт еще раз напомнил, что ежегодно выдается около 1,5 миллиона ипотечных кредитов. А доля разводов, по официальным данным, примерно 65% от числа заключенных браков. С учетом этой статистики, стоит предусмотреть все варианты развития событий заранее.

Ипотека после развода: как выплачивать кредит :: Деньги :: РБК Недвижимость

Спросили у юристов и нотариуса, как оплачивать ипотеку после развода супругов и что будет, если один из них не платит за кредит

Минюст России в начале карантина предложил приостановить в России государственную регистрацию заключения браков и разводов. Свое предложение министерство объяснило неблагоприятной обстановкой, сложившейся в связи с распространением в стране коронавирусной инфекции COVID-19.

Свое предложение министерство объяснило неблагоприятной обстановкой, сложившейся в связи с распространением в стране коронавирусной инфекции COVID-19.

В Китае, например, после пандемии серьезно выросло число разводов — люди не выдержали жизнь в режиме 24/7, кто-то собрался разводиться еще до карантина, но не шел подавать на развод из-за страха перед коронавирусной инфекцией. Аналогичный сценарий психологи предсказали и России.

Один из самых неприятных этапов бракоразводного процесса — раздел имущества. Спросили у юристов, что делать с ипотечной квартирой после развода.

Что делать с ипотекой после развода

Сегодня более 50% покупок квартир происходит с привлечением ипотеки, где сторонами сделки часто выступают семьи. Однако, согласно судебной практике, по числу разводов цифры не радуют. Так, в прошлом году в России было заключено менее 1 млн браков, а распалось более 600 тыс., рассказала член Ассоциации юристов России Асия Мухамедшина.

«Если у супругов намечается развод, паре в первую очередь необходимо сообщить о своих проблемах банку, поскольку расторжение брака является существенным нарушением кредитного договора», — отметила юрист.

Как правило, на стадии раздела ипотечной квартиры стороны находят компромисс. Если стороны не смогли договориться, кому останется квартира, и распределить обязанности по кредиту, то спор решается в суде. Для этого супруги должны выделить доли во владении квартирой и после этого разделить кредит. Возможности раздела имущества супругам при разводе в суде также нужно согласовывать с банком, кроме случаев, когда эти варианты уже были учтены при выдаче кредита — это, например, условия брачного договора.

Фото: ingae/shutterstock

По словам управляющего партнера AVG Legal Алексея Гавришева, в более чем 70% случаев бывшие супруги являются созаемщиками. Поэтому после развода им следует определиться, как они будут выплачивать ипотеку.

Поэтому после развода им следует определиться, как они будут выплачивать ипотеку.

«Вариантов несколько: платить ипотеку совместно и дальше; один из супругов отказывается от ипотеки и квартиры в пользу другого; выплатить ипотеку полностью, затем продать квартиру и поделить средства; супруги соглашаются продать квартиру и разделить пополам вырученные деньги», — отметил юрист.

Сами банки зачастую предлагают продать залоговую квартиру, а полученные деньги разделить между супругами или использовать как первоначальный взнос при покупке своих квартир. Если после продажи залоговой квартиры все равно остался долг, то супруги будут платить его вместе.

Оплата ипотеки после развода зависит от ряда факторов — кто брал кредит, на каких условиях и кому принадлежит ипотечная недвижимость, пояснил вице-президент Московской городской нотариальной палаты Илья Радченко.

«Если квартира была куплена в ипотеку до брака одним из супругов, а второй не был ни созаемщиком, ни поручителем, то с большой вероятностью этот долг будет отдавать только заемщик, он же собственник квартиры», — сказал он.

Если кредит взят в период брака, квартира в общей совместной собственности, то независимо от включения второго супруга в кредитный договор ему надо будет отвечать по данному долгу (если только не согласовано с кредитором, что он будет раздельным долгом одного супруга). В данном случае платить придется поровну.

Фото: Freedomz/shutterstock«Согласно ст. 34 Семейного кодекса РФ, совместно нажитое имущество является совместной собственностью. А если доли супругов не установлены, они предполагаются равными. Поэтому в основном пополам делятся квартира и, соответственно, долг», — добавила Асия Мухамедшина.

Поэтому в основном пополам делятся квартира и, соответственно, долг», — добавила Асия Мухамедшина.

Однако если один из супругов докажет, что внес бо́льшую часть кредита из личных средств, то суд может увеличить его долю в квартире и, соответственно, уменьшить сумму долга.

Если при уплате ипотеки использовался материнский капитал, квартира оформляется на всех членов семьи. Например, если в семье двое детей, квартира делится на четыре доли. Поскольку до совершеннолетия детей их долей распоряжается опекун, то при разводе родитель, с которым будут проживать дети, может претендовать на часть с учетом долей детей в квартире.

Что будет, если не платить ипотеку

Если один из супругов не будет платить за квартиру, то по истечении трех месяцев с момента просрочки банк имеет право обратиться в суд для взыскания долга, отметила член АЮР.

«Если супруги ипотеку не выплачивают, банк ее реализует, вырученные деньги идут на погашение ипотечного кредита, а остаток, если он есть, делится между супругами. Если же квартира продана дешевле, то остаток кредита гасится супругами пополам», — добавил Алексей Гавришев.

Если же квартира продана дешевле, то остаток кредита гасится супругами пополам», — добавил Алексей Гавришев.

Избежать спорных ситуация при бракоразводном процессе и разделе имущества, в том числе ипотечной квартиры, можно благодаря брачному договору. Его наличие существенно сэкономит время и деньги супругов в будущем и избавит от долгих споров и судебных тяжб. В нем квартира делится так, как предусматривает документ, но без ущемления прав детей.

Фото: Minerva Studio/shutterstock

«Желательно прописывать подобные вопросы в брачном договоре до того, как заключается кредитный договор или договор займа, обеспеченный ипотекой.

как делится квартира и в чем сложности военной ипотеки

Процедура развода заслуженно считается непростым с юридической и организационной точки зрения мероприятием. Еще более усложнить его реализацию может наличие квартиры, приобретенной в результате оформления ипотечного кредита. Действующее в 2018 году в России законодательство предусматривает несколько способов раздела имущества, полученного подобным образом.

Содержание

Скрыть- Раздел ипотеки при гражданском браке

- Раздел в период брака

- Влияние наличия брачного договора

- Алгоритм раздела ипотеки при разводе

- Что будет с ипотекой при наличии несовершеннолетних детей?

- Отказ от оплаты задолженности одним из супругов

- Альтернативные способы решения проблемы с ипотекой при разводе

- Подводные камни и возможные проблемы с ипотекой при разводе

При этом на выбор подходящего и устраивающего всех варианта выхода из сложившейся ситуации влияет несколько факторов. Наиболее важными среди них выступают:

Наиболее важными среди них выступают:

- факт регистрации брака;

- наличие брачного контракта;

- положения договора на получение ипотечного кредита;

- наличие несовершеннолетних детей;

- дальнейшие планы супругов и возможность оплаты взятой ипотеки;

- позиция банка.

Конечно же, выше перечислены далеко не все факторы, влияющие на выбор способа, позволяющего при разводе разделить имущество супругов в виде квартиры, купленной в ипотеку. Тем не менее, именно они, чаще всего, определяют окончательное решение на практике. Поэтому целесообразно рассмотреть их подробнее.

Раздел ипотеки при гражданском браке

С юридической точки зрения пребывание людей в гражданском браке не приводит к появлению каких-либо имущественных обязательств друг перед другом. Поэтому при разводе приобретенная в ипотеку квартира остается у того из гражданских супругов, на кого официально оформлена. Иные варианты возможны только в результате судебного решения, принятого в ходе разбирательства, инициированного одной из сторон.

Вместе с тем, сегодня банки активно практикуют оформление ипотечного кредита, при котором гражданские супруги выступают созаемщиками. Для этого в анкете клиента предусмотрена специальная строка «Официальный/гражданский брак».

В подобном случае и муж, и жена несут солидарную ответственность перед банком, а раздел жилья, как правило, происходит пополам, как и в ситуации с официальным браком.

Раздел в период брака

Квартира, которая приобретается при помощи ипотечного кредита после заключения брака, в соответствии с российским законодательством, является совместной собственностью. В подобной ситуации совершенно не имеет значения, на кого из супругов оформлен кредит и жилье. Более того, сегодня банки попросту не оформляют кредит на мужа или жену без согласия второго супруга выступить созаемщиком по ссуде. В результате, возникает солидарная ответственность супругов перед финансовой организацией.

При разводе супругов, состоящих в официальном браке и купивших квартиру в ипотеку, непогашенную на момент расторжения брака, дальнейшие взаимоотношения с банком складываются по одному из следующих вариантов:

- супруги обязательно извещают банк о факте развода, однако, продолжают выплачивать ипотеку на существующих условиях.

При этом они договариваются между собой о распределении финансовых обязательств и способе раздела собственности после выплаты ипотеки;

При этом они договариваются между собой о распределении финансовых обязательств и способе раздела собственности после выплаты ипотеки; - муж и жена выходят в банк с предложением о разделе как самой недвижимости, так и выплат по заключенному кредитному договору. Этот вариант не всегда устраивает финансовую организацию, так как попросту является для нее невыгодным. Поэтому для его реализации часто требуется судебное решение по разделу имущества. После этого согласие банка не требуется;

- один из созаемщиков отказывается от доли в недвижимости, после чего кредит переоформляется на второго супруга. Естественно, права на собственность после выплаты ипотечной ссуды также переходят к нему. Однако, для реализации такого варианта также требуется согласие банка;

- супруги единовременно выплачивают задолженность банку, после чего квартира продается или делится в соответствии с их решением. Такой выход из ситуации встречается редко, так как подразумевает серьезные финансовые расходы;

- ипотечный договор расторгается, для чего требуется согласие банка. Частным вариантом подобного случая выступает прекращение со стороны заемщиков обслуживания ипотеки, что вынуждает банк продать квартиру.

При этом они договариваются между собой о распределении финансовых обязательств и способе раздела собственности после выплаты ипотеки;

При этом они договариваются между собой о распределении финансовых обязательств и способе раздела собственности после выплаты ипотеки; Частным вариантом подобного случая выступает прекращение со стороны заемщиков обслуживания ипотеки, что вынуждает банк продать квартиру.

Частным вариантом подобного случая выступает прекращение со стороны заемщиков обслуживания ипотеки, что вынуждает банк продать квартиру.В случае, если ипотечный кредит оформлен на одного супруга, что на практике бывает крайне редко, именно он несет финансовую ответственность перед банком. Тем не менее, второй супруг сохраняет право на половину квартиры при разделе имущества.

Это является одним из серьезных противоречий положений семейного и финансового закнодательства.

Влияние наличия брачного договора

Составление и подписание супругами брачного договора существенно упрощает процедуру развода. Однако, для этого в контракте необходимо четко прописать принципы и правила, которые будут использоваться для того, чтобы разделить приобретенную в ипотеку недвижимость и обязательства по кредиту после развода. Естественно, брачный договор обязательно заверяется нотариусом.

Важной особенностью рассматриваемого юридического документа выступает тот факт, что он может составляться в различные временные периоды:

- до или при вступлении в брак;

- до оформления ипотечного кредита;

- после получения займа и приобретения квартиры.

В последнем случае о заключении брачного контракта необходимо уведомить кредитную организацию. Вторым характерным моментом договора между супругами является невозможность повлиять на предусмотренную им процедуру раздела имущества при разводе со стороны банка. Именно поэтому некоторые финансовые учреждения выдвигают предварительное заключение брачного контракта по установленной ими форме в качестве обязательных условий для одобрения выдачи ипотеки. Чаще всего указанное требование предъявляется в случае, когда один из супругов:

- имеет плохую кредитную историю;

- уже является заемщиком по большому количеству кредитов;

- не обладает официальным доходом.

Алгоритм раздела ипотеки при разводе

Процедура раздела купленной супругами во время брака в ипотеку квартиры выглядит следующим образом:

- Заключение мирового соглашения о разделе недвижимости и оставшейся задолженности по кредиту.

- Официальная регистрация развода.

- Обращение в кредитное учреждение с указанным мировым соглашением, к которому должны быть приложены сопутствующие документы. Их количество и перечень определяется правилами конкретного банка. В большинстве случаев требуется предоставить копию ипотечного договора, документы о расторжении брака, а также справки о величине доходов бывших мужа и жены за последние 6 месяцев.

- В случае одобрения предлагаемых созаемщиками условий кредитования со стороны банка составляются новые документы по ипотеке: два кредитных договора, если оба бывших супруга участвуют в продолжении выплат по займу, и один контракт, если кто-то из созаемщиков выходит из сделки.

- При отказе банка принимать условия созаемщиков, что на практике бывает достаточно часто, они имеют возможность обратиться в суд.

Банк выступает важным участником решения проблемы раздела имущества, приобретенного по ипотечному кредитному договору, при разводе. Поэтому целесообразно привлекать сотрудников финансовой организации на стадии переговоров по составлению мирового соглашения между супругами. Это увеличит вероятность одобрения сделки со стороны банка.

Это увеличит вероятность одобрения сделки со стороны банка.

Что будет с ипотекой при наличии несовершеннолетних детей?

Наличие в семье несовершеннолетнего ребенка оказывает серьезное влияние на процесс раздела недвижимости при разводе супругов. В подавляющем большинстве случаев за родителем, с которым остается ребенок, по решению суда закрепляется большая доля квартиры. Однако, это означает, что и ответственность за выплату оставшейся задолженности перед банком в этом случае также возлагается, прежде всего, на этого супруга.

Допускается составление мирового соглашения между родителями, в котором четко прописываются доли каждого из супругов, как в имуществе, так и в обязательствах перед финансовой организацией. Единственным вариантом, когда раздел невозможен, выступает наличие однокомнатной квартиры, в которой физически нереально выделить отдельную комнату для каждого из родителей.

При этом не стоит забывать, что наличие ребенка не является препятствием для взыскания банком заложенного по ипотеке имущества в случае невыполнения созаемщиками взятых на себя кредитных обязательств.

Отказ от оплаты задолженности одним из супругов

В случае отказа одного из бывших супругов участвовать в выплате долга по ипотеке ситуация может развиваться по одному из двух возможных вариантов.

Первый из них предусматривает осуществление платежей по кредиту вторым созаемщиком. В подобной ситуации недвижимость после погашения ссуды, как правило, оформляется на него.

Второй вариант развития событий предполагает постепенное накопление задолженности, что с высокой степенью вероятности приводит к выставлению квартиры на продажу банком. После реализации недвижимости сначала осуществляется погашение долга по ипотечному кредиту с учетом всех накопившихся процентов и пеней. Оставшиеся средства финансовая организация выплачивает созаемщикам. На практике нередко возникает ситуация, когда полученных от продажи квартиры денег хватает только на выплату обязательств перед банком.

Альтернативные способы решения проблемы с ипотекой при разводе

Самым простым способом избежать необходимости делить при разводе квартиру, купленную супругами по ипотечному кредиту, выступает продажа недвижимости. Можно выделить два главных преимущества подобного способа решения проблемы. Во-первых, созаемщики погашают долги перед банком.

Можно выделить два главных преимущества подобного способа решения проблемы. Во-первых, созаемщики погашают долги перед банком.

Во-вторых, заметно облегчается процесс раздела общей собственности, так как разделить деньги намного проще, чем жилую площадь в квартире. Очевидно, что для продажи заложенной в ипотеку недвижимости, необходимо согласие банка. Обычно, кредитная организация не возражает против подобного решения, так как оно позволяет гарантированно вернуть денежные средства, переложив проблемы по продаже квартиры на бывших супругов.

Еще одним альтернативным вариантом решения проблемы с обслуживанием ипотечного кредита является сдача квартиры в аренду. В случае, если речь идет о ликвидной жилой площади, выплачивать проценты по займу за счет поступающих от арендатора средств вполне реально. Однако, в подобной ситуации бывшим супругам самим придется снимать более дешевое жилье.

Подводные камни и возможные проблемы с ипотекой при разводе

Характерной особенностью значительной части бракоразводных процессов выступают испорченные отношения между бывшими супругами. Именно это делает процедуру раздела имущества крайне проблемной и сложной. В результате вероятность заключения мирового соглашения, которое является самым простым, быстрым и беспроблемным решением вопросов по непогашенной ипотеке, как правило, невелика.

Именно это делает процедуру раздела имущества крайне проблемной и сложной. В результате вероятность заключения мирового соглашения, которое является самым простым, быстрым и беспроблемным решением вопросов по непогашенной ипотеке, как правило, невелика.

Важно отметить и тот факт, что происходящий при разводе раздел квартиры, приобретенной в кредит, с юридической точки зрения затрагивает как семейное, так и финансовое право. Не удивительно, что в большинстве случаев решение принимается судебными органами. При этом его содержание в значительной степени определяется тем, насколько квалифицированные юристы представляют интересы каждого из бывших супругов.

Вопрос-ответ: ипотека после развода

Большинство тех, кто берет ипотеку — семейные пары. Семейные пары, к сожалению, иногда разводятся: в 2015 году на тысячу браков приходилось 734 развода. Существуют исследования, подтверждающие: ипотечные заемщики разводятся гораздо реже, но иногда это происходит и с ними. В этом случае приходится делить квартиру и определять, кто оплачивает ипотеку. Отвечаем на вопросы, которые могут возникнуть в такой ситуации.Что будет с ипотекой при разводе?

В этом случае приходится делить квартиру и определять, кто оплачивает ипотеку. Отвечаем на вопросы, которые могут возникнуть в такой ситуации.Что будет с ипотекой при разводе?Зависит от того, на кого и когда она была оформлена — до или после свадьбы.

Допустим, один из нас оформил ипотеку на свое имя до свадьбы?Тогда выплачивать ипотеку нужно ему, владелец квартиры тоже он — это не совместно нажитое имущество.

Но можно попробовать доказать, что оно совместно нажитое — если в период брака другой супруг вложил средства, которые увеличили стоимость имущества — например, сделал дорогой ремонт.

Может ли тот, на кого не оформлен ипотечный договор, рассчитывать на возврат части выплат?

Не всегда — такое решение может принять только суд. Он может посчитать, что выплаты были из общих средств — тогда, скорее всего, нет. С другой стороны, вы можете попробовать доказать, что туда были вложены и ваши личные деньги.

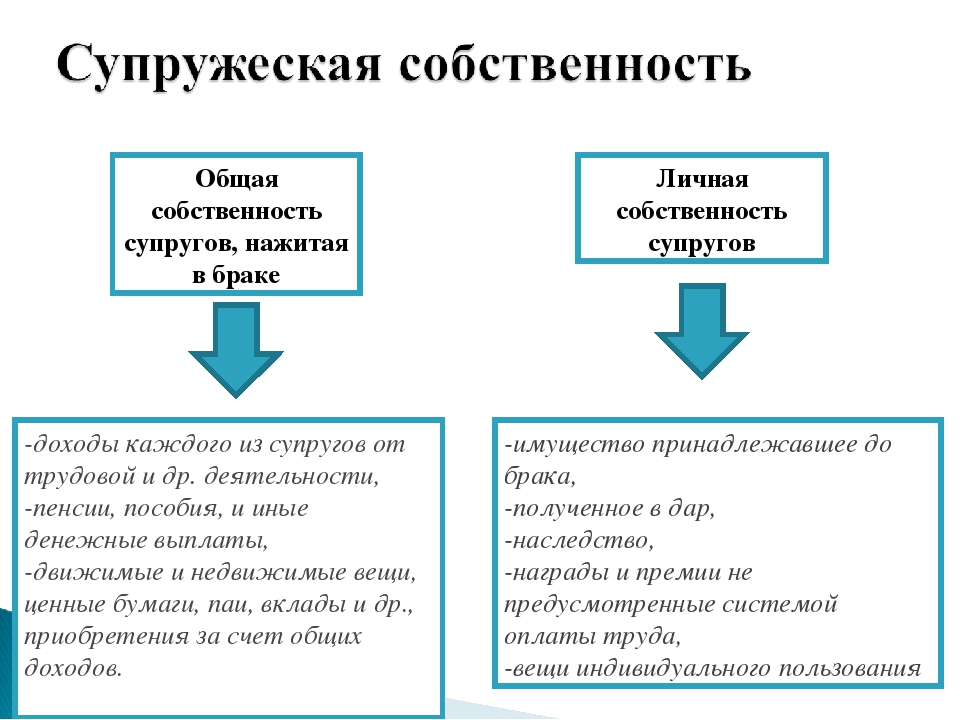

Разделение этих двух типов бюджета есть в Семейном кодексе. Общее имущество — это доходы каждого из супругов, они складываются в общий бюджет. Там же говорится, что личное имущество — это средства, которые вы получили до брака, в дар во время брака или по другим безвозмездным сделкам («спонсорская помощь и благотворительность, прощение долга и другие виды партнерства»).

Хорошо, а если ипотека оформлена на одного человека, но после свадьбы?

Тогда это совместно нажитое имущество, на него претендуют оба человека и ответственность за выплаты тоже несут оба, независимо от того, кто вносил первоначальный взнос или большую часть платежей.

А если мы созаемщики и разводимся?

Если не перезаключить договор, каждый из вас остается одной из сторон договора. Соответственно, ответственность за выполнение обязательств по договору (выплату платежей по кредиту) тоже несете вы оба. До сих пор, пока не заключите соглашение о разделе имущества и долговых обязательств.

До сих пор, пока не заключите соглашение о разделе имущества и долговых обязательств.

Зависит от вашего решения или решения суда. Обычно они распределяются пропорционально присужденным долям.

Например, вы оба претендуете на половину квартиры — кредит и проценты тоже делятся пополам. Важно, что предыдущие платежи в расчет не берутся, и компенсация никому не выплачивается.

Если одна сторона на квартиру не претендует, то она может получить денежную и или имущественную компенсацию, например, из совместно нажитых вещей. Кредит продолжит оплачивать тот, кто получил квартиру.

А можно обойтись без суда?Это самое простое решение, но стоит скреплять договоренности письменно и заверять у нотариуса. Например, можно разделить квартиру и выплаты на части, как вам кажется справедливым.

Что делать, если договориться не получилось?

Идти в суд. Тогда две стороны представит свои требования, а суд решит, как нужно разделить квартиру и кто в каких долях будет выплачивать ипотеку.

Тогда две стороны представит свои требования, а суд решит, как нужно разделить квартиру и кто в каких долях будет выплачивать ипотеку.

Зачастую доли супругов признаются равными. Иногда суд может отступить от этого правила, когда этого требуют интересы детей или учитывая другие детали дела.

Все это нужно согласовывать с банком?Да, банк — третья сторона и с ним нужно договариваться об изменении списка собственников и должников. Например, если вам удалось договориться о разделе имущества, банк может оставить в заемщиках только одного человека, все права и обязанности на объект будут на нем.

Что если квартира и ипотека никому из нас не нужна?Обычно в этом случае квартиру продают, из этой суммы отдают деньги банку, а оставшееся — делят. На это тоже нужно разрешение банка — квартира находится в залоге. Закон об ипотеке запрещает совершать какие-либо действия с залогом без разрешения банка.

Как заранее избежать таких ситуаций?

Нужно заранее подумать о том, как оформлять кредиты и ипотеку, реалистично понимая, что развод может случиться и у вас. Например, можно письменно оформить и заверить брачный договор — документ о том, что делать с ипотекой и квартирой в случае развода. Там можно прописать кому достанется квартира, компенсация, а кто будет продолжать выплачивать ипотеку. В некоторых случаях, банк может включить в договор пункты о том, что будет с ипотекой и квартирой после развода.

Например, можно письменно оформить и заверить брачный договор — документ о том, что делать с ипотекой и квартирой в случае развода. Там можно прописать кому достанется квартира, компенсация, а кто будет продолжать выплачивать ипотеку. В некоторых случаях, банк может включить в договор пункты о том, что будет с ипотекой и квартирой после развода.

Ипотека при разводе: как разделить квартиру

Очень часто случаются ситуации, когда во время брака супруги покупают какое-либо имущество за кредитные средства, например, квартиру в ипотеку. Обычно ипотечный договор оформляется на одного из супругов, а второй выступает поручителем. Если бы недвижимость была приобретена за собственные деньги – делить в случае развода её намного проще. А что если она приобретена за кредитные деньги? Как делится ипотека при разводе? Кто будет выплачивать долги банку? Именно ипотека часто является цементообразующим фактором во многих семьях, где один из супругов, не имея самостоятельного дохода для выплаты задолженности, боится, что в случае развода второй, покинув спорную квартиру, перестанет выплачивать ипотеку. Если вы оказались в подобной ситуации, настоятельно рекомендуем вам ознакомится с информацией ниже, чтоб понимать как происходит разделение на самом деле.

Если вы оказались в подобной ситуации, настоятельно рекомендуем вам ознакомится с информацией ниже, чтоб понимать как происходит разделение на самом деле.

Содержание:

На вопрос «Как быть с ипотекой при разводе» ответ один: её надо будет каким-то образом между супругами разделить. Как?

Раздел ипотечной квартиры между супругами происходит по тем же правилам, что и раздел любого другого имущества, нажитого во время брака.

По общему правилу, имущество, приобретенное супругами за время брака, принадлежит жене и мужу на праве общей совместной собственности независимо от того, что один из них не имел по уважительной причине (обучение, ведение домашнего хозяйства, уход за детьми, болезнь и т.п.) самостоятельного заработка (дохода).

Статьей 63 Семейного Кодекса Украины (далее – СКУ) предусмотрено, что жена и муж имеют равные права на владение, пользование и распоряжение имуществом, что принадлежит им на праве общей совместной собственности, если другое не установлено договоренностью между ними.

В состав имущества, которое подлежит разделу, входит общее имущество супругов, имеющееся у них на время рассмотрения дела, и то, что находится у третьих лиц. При разделе имущества берутся также во внимание долги супругов и правоотношения по обязательствам, возникшим в интересах семьи. Если наличие долговых обязательств подтверждается соответствующими средствами доказывания, такие долговые обязательства в том числе должны учитываться при разделе имущества мужа и жены.

Пользуйтесь консультацией: Выплата кредита после развода супругов

Также в законодательстве отмечается: если одним из супругов заключен договор в интересах семьи, то деньги, иное имущество, в том числе гонорар, выигрыш, которые были получены по этому договору, являются объектом права общей совместной собственности супругов. Это же и касается кредитного договора на приобретение квартиры и денег, полученных за ним. Такие средства будут считаться общими только в том случае, если они были использованы в интересах семьи.

Итак, как делится ипотека при разводе? При определении того будут ли деньги, полученные за кредитным договором на приобретение квартиры, и соответственно, долговые обязательства за этим договором подлежать разделу, суд берет во внимание следующее:

- Заключен ли кредитный договор во время брака.

- Заключен ли договор в интересах семьи, а не в собственных, не связанных с семьей интересах мужа или жены.

- Использовано ли полученное по договору (в нашем случае – деньги) в интересах семьи, а не в собственных, не связанных с семьей интересах одного из супругов.

Например, кредитный договор заключен в интересах семьи, если на полученные за ним деньги приобретена в ипотеку квартира для общего проживания супругов – суд будет определять были ли на самом деле эти средства использованы на покупку жилья или нет. А также необходимо доказать то, что второй из супругов давал согласие на подписание такого договора, и что он/она был/а осведомлен о том, что квартира приобреталась на эти деньги.

Кроме, чтобы определить в каждом конкретном случае как делится ипотека при разводе, мы должны учитывать за чьи деньги происходило погашение задолженности по кредитному договору.

Пользуйтесь консультацией: Как взыскиваются алименты на ребенка, если родители не состоят в браке

Верховный Суд Украины неоднократно в своих решениях указывал, что у супругов, кроме права общей совместной собственности на полученные денежные средства и полученное за счет последних имущество, в результате заключения кредитных договоров, также возникает обязательство в интересах семьи в виде возврата кредитных средств, выполнение которого супруги осуществляют солидарно. Для правильного решения дела необходимо установить за счет кого из супругов осуществлялось погашение их общего долга, не вносились ли личные средства жены или мужа в счет погашения кредитных обязательств.

То есть, возможна ситуация, когда суд не признает квартиру общей совместной собственностью, если погашение долга за ипотеку на это имущество производил только один из супругов за счет личных средств, или же с супруга, который не платил ипотеку, суд взыщет часть этого долга в порядке регресса.

В классической ситуации, когда доказано, что квартира является объектом общей совместной собственностью супругов, и кредитный договор заключен по их общему согласию, в случае развода как делится ипотека:

- Суд определяет доли супругов после раздела квартиры, и каждый из них продолжает выплачивать обязательства по ипотеке самостоятельно пропорционально их частям. Квартира в ипотеке после развода остается, статус ипотекодателя приобретают оба супруга.

- Квартира продается, вырученные деньги используются на погашение задолженности, а остаток распределяется между супругами в определенных долях.

Обратите внимание, что пребывание спорной квартиры в ипотеке не препятствует разделу общего имущества супругов, поскольку гарантии банка как ипотекодержателя по ней как спорному имуществу определены частью 2 статьи 23 Закона Украины «Об ипотеке», согласно которой лицо, к которому перешло право собственности на предмет ипотеки, приобретает статус ипотекодателя и имеет все его права и несет все его обязанности по ипотечному договору, в том же объеме и на тех условиях, которые существовали до его вступления в права собственности на предмет ипотеки. Хотя на практике часто ипотечное имущество может быть разделе исключительно с согласия банка, которое он никогда не даст. И это также ведёт к переоформлению всех договоров, потому что ипотекодателем теперь станут два человека, а не один.

Хотя на практике часто ипотечное имущество может быть разделе исключительно с согласия банка, которое он никогда не даст. И это также ведёт к переоформлению всех договоров, потому что ипотекодателем теперь станут два человека, а не один.

Пользуйтесь консультацией: Какое имущество супругов не подлежит разделу или что такое личная собственность

Если квартира куплена до брака

Как развестись если есть ипотека, но квартира была приобретена до брака?

В соответствии с пунктами 1, 3 части 1 статьи 57 СКУ личной долевой собственностью мужа, жены является имущество, приобретенное ею, им до брака.

Верховный Суд Украины в этом вопросе придерживается такой позиции: если квартира куплена в ипотеку до заключения брака, то она является такой, что приобретена одним из супругов на его личные деньги, поэтому и является его личной частной собственностью.

При этом уплата вторым супругом части средств по кредитному договору, заключенному для приобретения квартиры, не изменяет правового статуса квартиры, в связи с тем, что кредитный договор заключен не в период пребывания сторон в браке. Поэтому и обязательства по возврату кредита по указанному договору возникло только у того супруга, что его заключил.

Уплата долгов одного из супругов, возникшим до заключения брака, за счет общих средств супругов может при определенных обстоятельствах учитываться при решении спора о разделе общего имущества или долговых обязательств, однако не может быть основанием для признания права на имущество, приобретенное до заключения брака.

То есть ипотека, взятая до брака, является личным обязательством супруга, который ее оформил.

Если у супругов есть брачный договор

Подписание брачного договора значительно упрощает процесс раздела имущества при разводе.

Так, в брачном договоре можно договориться о том, каким образом будет делиться и само имущество, что находиться в ипотеке, и долги.

В брачном договоре вы можете или разделить недвижимость на доли (установить режим долевой собственности), или сделать ипотечную недвижимость личным имуществом одного из супругов. Не забывайте, что кроме прав, вы должны будете разделить и обязанности по погашению ипотечного кредита.

Не забывайте, что кроме прав, вы должны будете разделить и обязанности по погашению ипотечного кредита.

Пользуйтесь консультацией: Правила раздела имущества супругов

Что делать, если брачного договора нет

Как переоформить ипотеку при разводе, если брачного договора нет? В этом случае, мы должны понимать, что поделить ипотеку в случае расторжения брака можно только в судебном порядке. И также то, что нужно будет привлекать банк, который является ипотекодержателем по вашему договору, в качестве третьего лица, ведь судебное рассмотрение касается его прав и обязанностей.

Если у супругов есть несовершеннолетние дети

Как развестись если есть ипотека и дети? Наличие у супругов несовершеннолетних детей по сути никак не влияет на процессуальный порядок раздела имущества, но может повлиять на размер их доли в таком имуществе.

При разрешении спора о разделе имущества, являющегося объектом права общей совместной собственности супругов, суд в соответствии с частями 2, 3 статьи 70 СКУ, в отдельных случаях может отступить от принципа равенства долей супругов, учитывая обстоятельства, имеющие существенное значение для дела, а также интересы несовершеннолетних детей, нетрудоспособных совершеннолетних детей (при условии, что размер алиментов, которые они получают, недостаточный для обеспечения их физического, духовного развития и лечения).

Но, обратите внимание, что само по себе проживание несовершеннолетних детей с вами не является для суда основанием для увеличения вашей доли в спорном имуществе. Для этого вы должны доказать наличие определённых обстоятельств, а именно того, что размер алиментов, что получают ваши дети, недостаточный для обеспечения их физического, духовного развития и лечения.

Если вам необходимо разделить квартиру или другое имущество, что находится в ипотеке, мы рекомендуем вам обратится за помощью к адвокату, который составит всю необходимую документацию, соберет доказательную базу и качественно обеспечит сопровождение дела в суде.

Сервис «Тендер на юридическую помощь» от юридического портала Протокол специально разработан для того, чтобы вы могли найти подходящего специалиста на предоставление правовой услуги, в том числе для получения консультации, высокого качества в Киеве или любом другом городе Украины.

Автор консультации: Адвокатское объединение «Суслов и Партнёры»

Источник: юридический ресурс Протокол

Как при разводе поделить недвижимость, купленную в ипотеку

г. Новосибирск, ул. Крылова, 36, офис 607

Новосибирск, ул. Крылова, 36, офис 607

(смотреть адрес на сайте Яндекс. Карты)

Список услуг юриста / Стоимость юридических услуг / Образцы заявлений

Заполни завку на консультацию и получи скидку на юридические услуги 10 %

Популярность ипотечного кредитования увеличивается с каждым годом. Все больше российских семей улучшают свои жилищные условия путем приобретения недвижимости с использованием ипотеки. Такая недвижимость является общей собственностью супругов. Однако, нередко браки распадаются еще до момента полной выплаты задолженности по ипотеке.

Во время развода необходимо разделить права на ипотечную недвижимость с учетом законодательства и соблюдением права каждого супруга.

Как поделить недвижимость при разводе.

Необходимо отметить, что:

— при покупке недвижимости в ипотеку, совершается не только приобретение общего жилья, но и появляются общие долговые обязательства перед банком;

— права на собственность жилой недвижимости значительно ограничены после оформления ипотеки, т. к. купленное жилье является объектом залога в банке;

— самостоятельно распоряжаться приобретенной в ипотеку недвижимостью, до полного погашения задолженности перед банком, не представляется возможным без официального согласия банка.

После оформления договора ипотеки в Росреестре регистрируется информация об объекте залога банка, и это подтверждается выпиской из ЕГРН, а статус недвижимости как залога, сохраняется до момента полного погашения ипотечного кредита перед банком.

При разводе, осуществляемый супругами раздел имущества, предполагает определенную форму распоряжения недвижимым имуществом. В связи с этим, раздел жилья, купленного в ипотеку, невозможен без официального согласия банка.

Как супругам, с учетом положений законодательства и общепринятых практик, поделить недвижимость, приобретенную в ипотеку, при разводе:

— до момента полного погашения ипотечных обязательств перед банком, продолжить дальнейшее использование недвижимости после развода;

— одному из супругов необходимо оформить отказ от доли на ипотечную недвижимость, при этом все обязательства по выплате ипотечного кредита будут возложены на второго супруга. Данный отказ согласуется с банком, в случае, когда оба супруга являются созаемщиками.

— согласовать с банком, выдавшим ипотечный кредит, продажу недвижимости, и вырученные средства использовать для полного погашения долга;

— погашение полной задолженности перед банком, снятие обременения, после чего совершение раздела недвижимого жилого имущества по общим правилам.

Банк не всегда соглашается на продажу недвижимости. Досрочное погашение задолженности по ипотеке снижает для банка размер дохода, который он должен был получить согласно утвержденному ранее графику платежей. Однако все зависит от срока оплаты ипотечного кредита с момента заключения договора ипотеки.

При наличии у супругов несовершеннолетнего ребенка, помимо получения согласия от банка на продажу недвижимого имущества, взятого в ипотеку, необходимо добиться согласия от органов опеки и попечительства. Получить согласие можно в том случае, когда после совершения факта продажи недвижимости, несовершеннолетнему ребенку будет обеспечена другая недвижимость для проживания, или осуществлена прописка по месту проживания у того родителя, с которым он останется после развода.

Приобретенная в ипотеку жилая недвижимость может быть оформлена на любого из супругов, однако при официально оформленном браке это не влияет на решение суда.

Ключевые факторы, которые оказывают влияние на решение суда:

— на чьи денежные средства был выполнен первоначальный взнос ипотеки;

— чьими средствами обеспечивается фактическая выплата ипотечного займа, в том числе досрочное погашение задолженности.

Если жилая недвижимость была приобретена одним из супругов в ипотеку до заключения брачного союза, она остается его личной собственностью и не подлежит разделу при расторжении брака.

Исключения составляет ситуация, когда второй супруг принимает участие в погашении ипотечного займа.

В этом случае нужно учитывать следующие обязательства:

— права на собственность недвижимого имущества могут быть обозначены супругами по обоюдному согласию на основании брачного контракта;

— при выполнении совместного погашения задолженности перед банком, судом определяются доли для каждого из супругов, несмотря на то, что жилье было приобретено до момента заключения брака;

— при оформлении строящегося объекта недвижимости в ипотеку, суд учитывает фактическую дату передачи жилья в собственность, и если передача была сделана после заключения брачного союза, данное недвижимое имущество будет считаться общим.

Когда супруги могут договориться между собой, существуют способы мирного раздела имущества:

— на основании брачного контракта, который вступает в юридическую силу с момента оформления договора, или с момента заключения брака. В данном контракте можно указать не только задел недвижимого имущества, но и порядок выплаты ипотечных обязательств перед банком;

— обоюдное соглашение, которое подлежит оформлению в период заключения брака и в течение трех лет после его расторжения.

Для раздела недвижимости, приобретенной в ипотеку, супругам, которым не удалось придти к соглашению, необходимо обратиться за помощью к юристу. Т.к. далее последуют судебные разбирательства.

План действий при разделе ипотечного недвижимого имущества через суд:

— подготовка документации;

— подача искового заявления в суд;

— оплата Госпошлины;

— получение направления в суд;

— судебные разбирательства;

— решение суда;

— государственная регистрация недвижимого имущества.

Раздел супругами ипотечной недвижимости через суд является самым сложным и требует квалифицированной помощи юристов.

Юридическая Контора Гитерман, оказывает полное юридическое сопровождение по любым спорным вопросам. Мы имеем многолетний опыт работы, и гарантируем профессиональную защиту Ваших прав.

НазадРазвод и ипотека: ваши возможности при раздельном проживании

Развод с ипотекой — обычная проблема

Развод совсем не простой.

Усложняют процесс решения по поводу вашего совместного дома и ипотеки.

Вы не одиноки в этом испытании. По данным Центров по контролю и профилактике заболеваний (CDC), почти 800000 пар развелись в 2017 году, последнем году, по которому имеются данные.

Примерно 60 процентов U.S. Population владеет домом, а это означает, что большинству разводящихся пар приходится принимать жесткие жилищные решения.

Существуют проверенные временем варианты ипотеки, которые помогут обеим сторонам жить дальше после разлуки. Эти варианты зависят от таких факторов, как собственный капитал, кредитный рейтинг и желание одной из сторон остаться дома.

Практически любую ситуацию можно исправить одним из этих способов.

Подтвердите новую ставку (9 октября 2021 г.)Рефинансировать ипотеку

Самым чистым решением могло бы стать рефинансирование ипотеки и оставить в ссуде только имя одного человека.

После закрытия рефинансирования только лицо, имя которого указано в ипотеке, будет нести ответственность за ежемесячные платежи.

Затем вы можете взять имя человека, который не будет производить выплаты по ипотеке, из названия дома.

При необходимости используйте рефинансирование с выплатой наличных для выплаты части капитала, причитающейся уходящему физическому лицу.

Это простейшее решение, но оно работает только при соблюдении определенных условий. Есть по крайней мере несколько проблем, которые могут помешать вам завершить рефинансирование.

Доход. Возможно, у вас нет дохода, чтобы самостоятельно выплатить ипотечный кредит. Вы обнаружите, что кредитор не утвердит ссуду для семьи с одним доходом. Если вы не сможете быстро увеличить свой доход, вам, возможно, придется продать дом.

Кредит. Может быть, ваши кредитные рейтинги упали с тех пор, как вы взяли первоначальную ипотечную ссуду. Возможно, вы больше не имеете права на рефинансирование. Вы можете преодолеть низкий кредитный рейтинг с помощью быстрого переоценки, но успех использования этого метода далеко не гарантирован.Часто единственным «исправлением» низкого кредитного рейтинга является восстановление кредитной истории за длительный период времени.

Собственный капитал. Если вы недавно приобрели или купили дом, когда его стоимость была выше, возможно, у вашего дома недостаточно капитала для рефинансирования. Например, если вы накопили лишь несколько процентов собственного капитала, рефинансирование может оказаться слишком дорогостоящим или вообще недоступным. К счастью, есть варианты ипотеки, которые могут помочь вам справиться с нехваткой капитала.

Удаление супруга, если у вас низкий уровень собственного капитала

Некоторые типы рефинансирования позволяют отозвать заемщика, несмотря на низкий уровень собственного капитала дома.

Рефинансирование FMERR для удаления супруга

Рефинансирование с расширенной помощью Freddie Mac или FMERR может сработать, если вы приобрели дом после 1 октября 2017 г. и срок ипотеки составляет не менее 15 месяцев. Этот заем доступен только заемщикам, имеющим заем Freddie Mac, но аналогичная программа доступна, если ваш заем принадлежит Fannie Mae.

Оставшийся супруг должен будет повторно претендовать на получение ссуды, чтобы доказать, что они могут производить платежи без помощи созаемщика.Требуется минимум 620 баллов.

Вы не сможете получить наличные по этой ссуде. Это будет строго инструмент для отстранения одного супруга от ссуды.

Начните свой запрос на участие в программе FMERR здесь. (9 октября 2021 г.)FHA оптимизировать рефинансирование

Если вы приобрели или в последний раз рефинансировали свой дом с помощью ссуды FHA, вам разрешается рефинансирование для удаления заемщика.

Однако оставшийся супруг должен показать, что он или она полностью выплачивали ипотечный платеж за последние шесть месяцев.Этот вариант лучше всего подходит для тех, кто был разлучен хотя бы так долго.

Но это не идеальный вариант, если вам нужно сразу решить проблему с ипотекой.

Узнайте больше о рационализации рефинансирования FHA.

VA рефинансирование ссуд при расторжении брака

Вы можете использовать упрощенное рефинансирование VA для увольнения супруга после развода. Обычно ветеран должен оставаться в аренде.

Если уходящее лицо является ветераном, оставшемуся супругу придется рефинансировать в ссуду другого типа.

Однако, если оставшийся супруг имеет право на получение ссуды VA, он или она может выбрать ссуду с выплатой наличных денег VA. Этот вариант позволяет домовладельцам оформить ссуду в размере до 100 процентов от текущей стоимости дома.

Эта функция может позволить оставшемуся супругу выплатить долю уходящего партнера в доме в соответствии с указом о разводе.

Нет недостатка в вариантах рефинансирования в случае развода. Но если вы не можете рефинансировать по какой-либо причине, вам нужно будет найти другое решение.

Подтвердите новую ставку (9 октября 2021 г.)Выплата супругу (-е) доли собственного капитала

Во многих штатах суд разделит прирост капитала в доме между двумя партнерами по разводу.

Существует ряд инструментов, которые вы можете использовать, чтобы собрать наличные, чтобы «выкупить» супруга и сохранить дом.

Если в доме есть собственный капитал , рассмотрите возможность получения ссуды под залог собственного капитала. Вам не придется рефинансировать первую ипотеку. Это просто вторая ипотека, добавленная к существующей ссуде.Затраты на закрытие низкие, и эти ссуды должны быть получены быстрее и легче, чем первичная ипотека.

Если в доме мало или совсем нет собственного капитала, можно получить личный заем. Персональные ссуды зависят не от вашего дома для получения разрешения, а от вашей прошлой кредитной истории и ситуации с доходами.

Сумма ссуды достигает 50 000 долларов США, но в некоторых случаях до 100 000 долларов США. Утверждение происходит в течение нескольких дней, а не недель, и дом не предоставляется в качестве залога.

В целом, личный заем может быть быстрым способом собрать наличные для выплаты доли капитала уходящего супруга.

Продам дом

Другой вариант — продажа дома. Вы и ваш супруг согласны выставить дом на продажу, а затем разделить прибыль при его продаже.

Вам все равно необходимо определить, как обрабатываются выплаты по ипотеке до закрытия продажи, но это скорее краткосрочная, чем долгосрочная проблема.

Опять же, это решение может не сработать в случае развода.

Может быть, у вас и вашего супруга есть дети, и вы не хотите заставлять их переезжать из дома, в котором они выросли.Или же рынок недвижимости в вашем районе слабый, и вы боитесь потерять деньги, если продадите.

При продаже важен капитал. Стоимость продажи обычно составляет от семи до десяти процентов от стоимости вашего дома. Эта сумма включает агентские сборы, налоги, страхование титула и другие сборы.

Другими словами, вам, возможно, придется продать дом за 220 000 долларов, чтобы покрыть расходы даже в том случае, если вы должны двести тысяч.

В противном случае вам может потребоваться прийти с чеком при закрытии продажи.

Если вы не можете продать дом или рефинансировать ипотечный кредит, есть еще один вариант. Но это сопряжено с определенными рисками.

Держите дом и ипотеку

Если вы не желаете или не можете продать или рефинансировать свой дом, другой вариант — сохранить дом и ипотеку в неприкосновенности.

Обе стороны остаются в ссуде и несут ответственность за платеж.

Для этого требуется конкретная формулировка в соглашении о разводе о том, кто будет производить ежемесячные выплаты по ипотеке.Возможно, в вашем соглашении будет указано, что ваш бывший партнер будет платить ипотеку, даже если вы и ваши дети будете жить в доме.

В соглашении может быть указано, что вы и ваш бывший партнер будете платить половину ипотеки каждый месяц.

Имейте в виду, что такая ситуация может привести к пропущенным платежам, если ваш бывший партнер не выполнит или не выполнит указ о разводе.

Допустим, ваш бывший супруг должен платить по ипотеке каждый месяц, но ваше имя остается в ссуде.Если ваш бывший партнер пропустит платеж, ваш трехзначный кредитный рейтинг FICO может упасть на целых 100 баллов.

Когда ваше имя остается в ссуде, ваш кредитор считает вас равной ответственностью за ежемесячные платежи.

Ваш ипотечный владелец не уволит просроченные платежи, даже если в постановлении о разводе говорится, что ответственность несет ваш бывший.

По этой причине долевая ипотека после развода может хорошо работать только при мирном разводе.

Защитите свой кредит

Вы можете предпринять определенные шаги, чтобы защитить себя.

В документах о разводе может быть указано, что ваш бывший супруг будет жить в доме, и в определенный момент подать заявление на рефинансирование. Когда рефинансирование будет завершено, ваше имя будет удалено из ипотеки. В вашем соглашении о разводе может быть указано, что ваш бывший будет продолжать производить свои платежи до тех пор, пока рефинансирование не будет официально прекращено, и вы больше не будете нести ответственность за ипотеку.

Вы можете обеспечить себе дополнительную защиту, включив пункт в свое соглашение о разводе.Это будет означать, что если ваш бывший не закроет рефинансирование в течение определенного периода, дом, в котором вы когда-то жили, будет выставлен на продажу.

Однако помните, что независимо от того, что написано в ваших документах о разводе, вы никогда не сможете полностью защитить себя от действий вашего бывшего партнера, когда речь идет о ипотеке. Даже если в документах о разводе указаны штрафы, нет никакой гарантии, что ваш бывший партнер будет продолжать производить эти выплаты.

Разводящиеся пары, которые хотят получить самый безопасный вариант для всех, могут захотеть продать дом или рефинансировать ипотеку.

Каковы текущие ставки по ипотеке при разводе?

Развод — это сложно, но он не должен быть концом для ваших целей владения домом. Сегодняшние низкие ставки рефинансирования делают более возможным взять на себя всю выплату по ипотеке для разводящейся стороны, которая желает остаться в доме.

Проверьте сегодняшние цены и получите достоверную оценку всех ваших вариантов. Затем примите обоснованное решение о том, как вы будете двигаться дальше.

Подтвердите новую ставку (9 октября 2021 г.)Как разделить ипотеку на дом во время развода? | Home Guides

Основным предметом разногласий в большинстве дел о разводе является разделение активов и долгов.Каждый штат устанавливает стандарт, определяющий, как активы и долги делятся по решению суда. Хотя стороны развода имеют некоторую свободу действий при ведении переговоров по урегулированию имущественного вопроса, они должны руководствоваться стандартом разделения собственности и долга. По данным Divorce Net, Калифорния присоединяется к примерно 10 штатам в использовании стандарта общественной собственности в отношении разделения активов и долга при разводе. Стандарт гласит, что каждой стороне развода выделяется 50 процентов активов и долгов от брака.

Согласитесь с вашим супругом относительно процентной доли ипотечной ссуды, которую нужно передать каждому из вас. Помните о стандарте общественной собственности, который предполагает, что каждый супруг несет ответственность за 50 процентов этого долга, согласно «Справочнику по полному разводу: Практическое руководство» Бретт Маквортер Сембер. Если вы слишком сильно отклонитесь от 50-процентного распределения ответственности, будьте готовы обосновать свое решение перед судьей, председательствующим в вашем деле.

Получить бланк договора имущественного соглашения.Бланк можно получить у секретаря высшего суда Калифорнии, в котором подано ваше дело о разводе. Точно так же секретари окружных судов в других штатах поддерживают эти типы форм для использования отдельными лицами без адвокатов.

Заполните форму соглашения об имущественном соглашении, следуя инструкциям, предоставленным секретарем суда вышестоящей инстанции.

Включите конкретное положение о том, как ответственность по обязательствам по ипотечному кредиту распределяется между супругами. Например, вставьте заявление о том, что каждый супруг несет ответственность за 50 процентов непогашенной задолженности по ипотечной ссуде на момент развода.

Укажите, каким образом будут производиться выплаты по ипотечному кредиту. Например, укажите, что одна сторона будет производить платеж каждый месяц, а другой супруг возмещает стороне, производящей фактический платеж. В качестве альтернативы каждый супруг ежемесячно вносит 50% -ный платеж ипотечному кредитору.

Подпишите договор о взаимопомощи. Обе стороны должны подписать документ.

Доставить копию соглашения об имущественном соглашении в кабинет судьи.По завершении бракоразводного процесса судья включает соглашение об имущественном урегулировании в окончательное решение о разводе.

Ссылки

Ресурсы

Советы

- Дела о разводе в целом и, в частности, решение вопросов, связанных с активами и долгами, представляют собой сложные юридические вопросы. Серьезно подумайте о том, чтобы нанять юриста, который будет представлять ваши интересы. Коллегия адвокатов штата Калифорния и Американская ассоциация адвокатов предоставляют ресурсы, которые помогут вам найти квалифицированного адвоката по бракоразводным процессам.

Предупреждения

- Обязательства каждого из супругов перед ипотечным кредитором не могут быть устранены соглашением сторон при расторжении брака. Кроме того, судья по разводам не имеет полномочий отказаться от обязательств супругов перед ипотечным кредитором. Супруги заключают договор с ипотечным кредитором, который может быть изменен только по соглашению между супругами и кредитором. Хотя отстранение супруга от ипотечной ссуды теоретически возможно, ипотечный кредитор должен согласиться на такое изменение.

Писатель Биография

Майк Бреммель начал писать в 1982 году. Он является автором / лектором двух романов, которые продаются на международном рынке: «Бросок тени» и «Мельница Миллера». Бреммель работал в штате Управления по связям со СМИ Белого дома. Он имеет степень бакалавра журналистики и политологии Бенедиктинского колледжа и степень доктора юридических наук Университета Уошберна. Он также учился в Брунельском университете в Лондоне.

Как разделить проценты по ипотеке при разводе

Как разделить проценты по ипотеке при разводе

Налоговые вопросы обычно не являются главной заботой пар, переживающих развод.Однако непризнание и непонимание того, какое влияние может оказать развод на подачу налоговой декларации в Федеральный подоходный налог, может привести к сомнительным результатам и ненужному конфликту с IRS.

Один вопрос, на который многие разводящиеся или разводящиеся пары часто не могут ответить до тех пор, пока не наступит время подачи налоговой декларации: «Кто получит вычет по ипотечным процентам?» Как и на многие вопросы, касающиеся развода, ответ на этот вопрос зависит от обстоятельств каждого отдельного случая. Таким образом, важно, чтобы любое лицо, недавно завершившее развод, посоветовалось с налоговым экспертом относительно того, как их развод может повлиять на их налоги.Фактически, рекомендуется обратиться за помощью как к опытному адвокату по бракоразводным процессам, так и к налоговому эксперту во время бракоразводного процесса, чтобы гарантировать, что любое заключенное соглашение о семейном соглашении должным образом отражает то, как налоговые вопросы будут решаться во время и после бракоразводного процесса. . Ниже приведены некоторые общие инструкции по удержанию процентов по ипотеке после развода.

- Если дом принадлежит только одному из бывших супругов во время брака, только этот супруг может требовать удержания процентов по ипотеке для выплат, произведенных во время брака после развода.

- Если дом находится в совместной собственности и ипотека была выплачена с общего счета во время брака, вычет процентов по ипотеке может быть разделен поровну между бывшими супругами на период до развода в году.

- Вычеты по ипотечным процентам и удержания налогов на недвижимость, уплаченных за период после развода в году, будут определяться условиями окончательного Распоряжения о разводе или Соглашения о брачном соглашении и формой собственности после развода.Таким образом, если дом по-прежнему находится в совместной собственности обоих бывших супругов, оба бывших супруга имеют право на вычеты половины процентов по ипотеке и налогов на недвижимость. И наоборот, если семейный дом передается одной стороне исключительно в рамках урегулирования, только этот бывший супруг может получить вычет процентов по ипотеке.

- Если согласно соглашению о семейном урегулировании требуется, чтобы один бывший супруг выплачивал ипотеку за дом, совместно принадлежащий бывшим супругам, эти выплаты могут считаться алиментами и вычитаться как таковые.

выдают заемщику форму 1098 «Заявление о процентах по ипотеке» и отправляют копию в Налоговую службу. Когда ссуду получают несколько заемщиков, кредитор обычно называет одного из заемщиков основным заемщиком. Основной заемщик получает форму 1098 по почте. Хотя совладельцы не получают справку, они имеют законное право вычесть фактически уплаченные проценты по ссуде. Заемщики несут ответственность за определение справедливого разделения.

Разведенная пара, которая разделяла обязательства по ипотеке в течение налогового года, в котором они развелись, имеет право разделить выплаченные проценты по ипотеке между своими доходами, если дом находится в общественной собственности. Разделение не обязательно должно быть равным, но оно должно быть справедливым и точным. Только лица, которые перечисляют вычеты, могут вычитать проценты по ипотеке.

- Определите свой статус регистрации. Ваш статус подачи документов зависит от того, когда ваш развод был завершен. Все, кто не состоит в браке по состоянию на 31 декабря налогового года, должны подать единую декларацию.Если вы состояли в браке весь налоговый год, вы можете подать совместную или не состоящую в браке декларацию.

- Соберите форму 1098 с указанием суммы процентов, выплаченных в течение года. Даже если вы оба указаны как владельцы, кредитор может выпустить только одну форму 1098 на имя, указанное первым в ипотеке. Вы имеете право потребовать свою долю вычета, даже если 1098 не переуступлены вам.

- Укажите свою часть уплаченных процентов в Приложении А формы 1040.

- Приложите заявление к своей налоговой декларации, если ваш (а) супруг (а) был тем, кто получил форму 1098.В своем заявлении укажите, сколько процентов вы заплатили, и укажите имя и адрес вашего супруга.

Если после развода дом находится в совместной собственности, и оба бывших супруга по-прежнему платят проценты по ипотеке, вычет может быть разделен поровну. Если дом зарегистрирован на имя только одного бывшего супруга, то только это лицо имеет право требовать удержания.

Всегда работайте со сертифицированным специалистом по разводам (CDLP), когда вы проходите развод и есть финансирование недвижимости или ипотеки.

Это только для информационных целей, а не для целей предоставления юридических или налоговых консультаций. Вам следует обратиться к юристу или налоговому специалисту за юридической и налоговой консультацией. Процентные ставки и комиссии являются приблизительными и предназначены только для информационных целей и могут изменяться на рынке. Это не обязательство кредитовать. Ставки меняются ежедневно — уточняйте актуальные расценки.

Всегда важно работать с опытным ипотечным профессионалом, специализирующимся на работе с расторженными клиентами.Сертифицированный специалист по разводам (CDLP) может помочь ответить на вопросы и дать отличный совет.

Эта информация предоставлена в партнерстве с Ассоциацией по разводам. Авторские права 2019.

Как разделить дом при разводе [Обновление 2019]

Скорее всего, ваш дом — это самый ценный актив, который вы приобрели в браке. Таким образом, один из самых больших вопросов — как поступить с разделением дома при разводе ?

Многое зависит от того, насколько оценили дом, включая рыночные условия и продолжительность владения, и это лишь некоторые из них.

В отношении чего-то столь важного вы должны быть осторожны с тем, как вы решите действовать, и понимать последствия своих решений, прежде чем выбирать, что делать.

Какие варианты оценки вашего дома при разводе?

Есть несколько способов определить стоимость дома, что является первым шагом в определении того, с каким капиталом вы будете работать при сплите.

Ниже приведены наиболее часто используемых методов :

- официальная аттестация

- мнение брокера о цене

- сравнительный анализ рынка

- Оценка налога на имущество

- онлайн-оценщик цен (т.е. Zillow или Redfin)

Некоторые из них лучше других, но все они могут быть использованы в зависимости от того, чего вы хотите достичь.

Полная оценка опытным и квалифицированным оценщиком предоставит вам наиболее полный и точный анализ.

Если вы в конечном итоге сохраните семейный дом и вам необходимо его рефинансировать, имейте в виду, что каждый кредитор требует собственной оценки. Итак, если у вас есть оценка для определения стоимости дома с точки зрения справедливости, она может или не может быть использована в будущем.

Ценовое заключение брокера (BPO) — это отчет, созданный агентом по недвижимости, брокером или оценщиком.

Сравнительный анализ рынка (CMA) также проводится брокером по недвижимости. CMA и BPO похожи. В обоих указана ориентировочная стоимость имущества. CMA отличается тем, что он больше ориентирован на сопоставимые продажи местной недвижимости и использует эту информацию для оценки стоимости вашего дома.

Оценка налога на имущество используется округом или налоговым агентством для определения размера вашего налога на имущество.Он менее точен, чем другие методы, поскольку значения оценки не обновляются часто. Это означает, что сумма стоимости имущества, используемая для расчета налога на имущество, может не служить хорошим индикатором текущей рыночной стоимости вашего дома.

Хотя они доступны в качестве ресурса, большинство профессионалов не рекомендуют использовать онлайн-калькуляторы, такие как Zillow или Redfin. Они не всегда указывают на истинную ценность дома, потому что не всегда принимают во внимание все элементы дома, которые могут добавлять или уменьшать ценность.

Возможные недостатки полной экспертизы.

Некоторые люди советуют вам не использовать оценку, которая проводится для целей ипотеки, потому что это может быть более низкая стоимость, поскольку эту оценку заказывает банк или кредитор.

Но существует мало свидетельств того, что это действительно так. Оценка финансирования недвижимости может быть как выше, так и ниже, чем та, которую вы бы назвали оценкой развода.

Что касается недостатков, один из супругов может захотеть получить более высокую стоимость, если они откажутся от дома в качестве актива и его выкупят.Если супруг собирается сохранить собственность и выкупает свою супругу, это работает в их пользу, если дом оценивается по более низкой цене.

Еще одним недостатком является то, что полная оценка может быть дорогостоящей. Для дорогостоящей недвижимости нет ничего необычного в оценке стоимости от 499 до 1500 долларов.

Вам также может не потребоваться полная оценка, потому что это потребует полной проверки и пошагового руководства. Если в вашем доме есть неровности или недостатки, которые могут повлиять на сумму оценки, которую вы надеетесь получить, подумайте о поиске других вариантов.Сравнительный анализ рынка или мнение брокера о ценах в большинстве случаев не включают пошаговое руководство оценщика.

После того, как вы согласитесь, сколько стоит дом, следующим шагом будет определение собственного капитала.

Собственный капитал рассчитывается как таковой: возьмите все текущие залоговые права на собственность и вычтите ее из стоимости собственности.

Залог может быть любым, связанным с имуществом, которое является прямым дебетом капитала.Это может включать такие вещи, как HELOC, первый остаток по ипотеке или даже аренда солнечных батарей или солнечные ссуды для солнечных батарей.

После того, как вы определили стоимость и вычли все залоговые права, оставшаяся сумма является капиталом в собственности.

В некоторых случаях супруг может также владеть отдельным имущественным интересом, возможно потому, что он владел домом до брака. Не исключено, что в результате может произойти сокращение долевого участия в совместном владении.

После определения долей в чистом капитале обеих сторон капитал будет разделен в соответствии с законами о разделе активов штата, в котором происходит развод.

Есть ли имущественные права на дом?

Помимо ипотеки или HELOC на собственность, многие люди хотят знать, есть ли другие залоговые права. Если да, то как получить информацию?

Вы можете начать с запроса официального отчета о праве собственности в титульной компании. Отчет о праве собственности будет содержать полную, точную и актуальную цепочку прав собственности на собственность.

Отчет о праве собственности может быть получен ипотечным брокером, имеющим существующие отношения с титульной компанией.Брокер может получить отчет о праве собственности и передать его супругам, либо супруги могут обратиться непосредственно в компанию, занимающуюся правами собственности.

Вы можете получить отчет о титуле по цене от 70 до 275 долларов в зависимости от титульной компании. Или, если вы работаете с консультантом по ипотеке при разводе, они могут обратиться в титульную компанию и получить ее бесплатно. Риэлторы также должны иметь доступ к титульным компаниям, чтобы получить копию отчета о праве собственности для супругов.

Если ваша цель — подать заявку на финансирование в рамках развода, вы можете запланировать использование того, кого вы собираетесь использовать для услуг условного депонирования / ипотеки.Таким образом, это делается через единое целое.

Второй вариант определения наличия залогового права — получение отчета о профиле собственности.

Профиль собственности — это краткая сводная версия отчета о заголовке. Он должен совпадать с заголовком отчета, но поскольку он создан на основе другого документа, он не всегда может быть точным.

Важность вашей доли в капитале

Ваша доля в капитале — это, по сути, остаток на вашем счете .

Итак, если собственный капитал составляет миллион долларов, и вы находитесь в государстве с общественной собственностью, таком как Калифорния, теоретически вы и ваш супруг (а) имеете собственный капитал по 500 000 долларов каждый.