Статья 26. Выход участника общества из общества / КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 26 |

— Правовая природа заявления участника о выходе из общества с ограниченной ответственностью

— Волеизъявление участника на выход из общества с ограниченной ответственностью. Форма и содержание заявления участника о выходе

— Ограничение или отмена права участника на выход из общества с ограниченной ответственностью

— Получение обществом с ограниченной ответственностью заявления участника о выходе из общества

1. Участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества. Заявление участника общества о выходе из общества должно быть нотариально удостоверено по правилам, предусмотренным законодательством о нотариате для удостоверения сделок.

(см. текст в предыдущей редакции

)

Право участника общества на выход из общества может быть предусмотрено уставом общества при его учреждении или при внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками общества единогласно, если иное не предусмотрено федеральным законом.

(п. 1 в ред. Федерального закона от 30.12.2008 N 312-ФЗ)(см. текст в предыдущей редакции

)

1.1. Нотариус, удостоверивший заявление участника общества о выходе из общества, в течение двух рабочих дней со дня такого удостоверения подает в орган, осуществляющий государственную регистрацию юридических лиц, заявление о внесении соответствующих изменений в единый государственный реестр юридических лиц.

Заявление о внесении соответствующих изменений в единый государственный реестр юридических лиц подается в орган, осуществляющий государственную регистрацию юридических лиц, в форме электронного документа, подписанного усиленной квалифицированной электронной подписью нотариуса, удостоверившего заявление участника общества о выходе из общества.

1.2. Уставом общества может быть предусмотрено право на выход из общества для отдельных участников общества, прямо поименованных в уставе общества либо обладающих определенными признаками, например имеющих долю в уставном капитале не менее или не более определенного размера.

Уставом общества может быть предусмотрено, что право участника общества на выход из общества обусловлено наступлением или ненаступлением определенных обстоятельств, сроком либо сочетанием этих обстоятельств.

Уставом общества может быть предусмотрено предоставление права на выход из общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно. В таком решении указываются участник общества, которому предоставляется право выйти из общества, и срок, в течение которого соответствующий участник может осуществить это право. Возможность реализации этого права может быть обусловлена наличием условий, указанных в абзацах первом и втором настоящего пункта. (п. 1.2 введен Федеральным законом от 31.07.2020 N 252-ФЗ)1.3. Действие положений пунктов 1.1 и 1.2 настоящей статьи не распространяется на случаи выхода участника общества из общества, являющегося кредитной организацией.(п. 1.3 введен Федеральным законом от 31.07.2020 N 252-ФЗ)

(п. 1.2 введен Федеральным законом от 31.07.2020 N 252-ФЗ)1.3. Действие положений пунктов 1.1 и 1.2 настоящей статьи не распространяется на случаи выхода участника общества из общества, являющегося кредитной организацией.(п. 1.3 введен Федеральным законом от 31.07.2020 N 252-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

4. Выход участника общества из общества не освобождает его от обязанности перед обществом по внесению вклада в имущество общества, возникшей до подачи заявления о выходе из общества.

Открыть полный текст документа

Выход участника из ООО

Шаг 1.

Выход участника Если возможность выхода предусмотрена в уставе, то желающему выйти из ООО необходимо обратиться к нотариусу.

Выход участника Если возможность выхода предусмотрена в уставе, то желающему выйти из ООО необходимо обратиться к нотариусу.При этом участнику потребуется иметь с собой копию устава юридического лица, для того чтобы нотариус мог удостовериться в том, что выход из ООО не запрещён.

Нотариус заверит заявление участника о выходе и в течение 2 рабочих дней нотариус передаст документы в налоговую на регистрацию. Документы нотариус подает в электронном виде с ЭЦП соответственно он же будет выступать заявителем в форме Р13014.

Не позднее одного рабочего дня нотариус обязан направить Обществу по юридическому адресу (или по адресу электронной почты, если она указана в ЕГРЮЛ) заявление о выходе участника.

Доля участника переходит к обществу со дня внесения изменений в ЕГРЮЛ. Далее в течение года с этого момента Обществу будет необходимо решить судьбу доли: распределить её между оставшимися участниками или продать третьему лицу.

251-ФЗ «О внесении изменения в статью 94 части первой Гражданского кодекса Российской Федерации» и 252-ФЗ «О внесении изменений в Федеральный закон «Об обществах с ограниченной ответственностью» в части совершенствования процедуры внесения в единый государственный реестр юридических лиц сведений о выходе участника общества с ограниченной ответственностью из общества» от 31 июля 2020 года.

Эти правила вступили в силу с 11 августа 2020 года.

Шаг 2. Распределение доли

Так как доля вышедшего переходит обществу, то оно обязано в течение года провести распределение высвободившейся части. Это можно сделать пропорционально либо непропорционально, если позволяет устав.

Для регистрации распределения доли в ФНС Вам потребуется заполнить заявление Р13014 и подготовить протокол (решение).

Обратите внимание, что форма Р14001 с 25 ноября 2020 года больше не применяется. Новая форма Р13014 утверждена Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

А если доля между оставшимися участниками распределяется непропорционально, то также необходимо подготовить договор купли-продажи доли.

При подаче документов в налоговую лично, по доверенности или по почте необходимо заверить форму Р13014 у нотариуса. Заявителем при данном виде регистрации будет генеральный директор общества.

При онлайн подаче документов через Интернет с помощью квалифицированной электронной подписи (КЭП) это не требуется.

Регистрация изменений происходит за пять рабочих дней. Точный срок регистрации указан в расписке, полученной при подаче документов налоговикам.

Выплата действительной стоимости доли

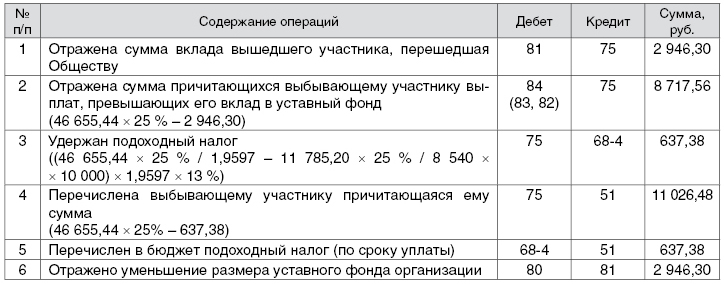

Её нужно сделать за три месяца, если иной срок не установлен уставом. Датой отсчета является момент регистрации выхода в ЕГРЮЛ. Размер платежа считают на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дате выхода. А если сам участник при входе в общество или при его учреждении так и не оплатил свою долю, то ему положена лишь часть доли, которую он оплатил.

Действительная стоимость доли — часть стоимости чистых активов. Она пропорциональна размеру доли учредителя в уставном капитале общества.

Вышедшему участнику необходимо оплатить НДФЛ размером 13% с разницы между действительной и номинальной стоимости доли.

Обычно само предприятие при выплате удерживает сумму НДФЛ и перечисляет в бюджет.

В сервисе «Документовед» вы можете создать полный комплект документов для распределения доли вышедшего участника, а также мы сформируем контейнер для их онлайн отправки в налоговую.Выход учредителя из ООО: пошаговая инструкция

В уставе общества с ограниченной ответственностью может быть предусмотрена возможность выхода участника с согласия других учредителей или без него, а также должен быть указан порядок выплаты доли. Выход участника из компании может быть и запрещен уставом. Процедура выхода инициируется учредителем, желающим покинуть общество, путем его обращения к нотариусу. Общество, получив заявление о выходе, в течение 3 месяцев выплачивает вышедшему участнику действительную стоимость его доли.

1.

Подготовка документов для выхода участника из общества

Подготовка документов для выхода участника из обществаПервоначально нужно удостовериться, что в уставе компании предусмотрена возможность выхода участника. Некоторые типовые уставы содержат нормы о запрете на выход учредителей или нормы о необходимости согласия на выход от других собственников бизнеса. Такие положения могут быть и в индивидуально составленном уставе. Если выход учредителя из ООО невозможен, нужно искать другой вариант прекращения участия в ООО. Например, допустима продажи доли другому лицу или смена устава, то есть добавление в него нормы о разрешении выхода учредителя из компании.

В 2021 году, в силу ст. 26 ФЗ «Об ООО», выходящий участник должен обратиться к нотариусу для подготовки документов по выходу. Все документы нотариус подготовит сам!

Желающий покинуть общество учредитель должен предоставить нотариусу свой паспорт и устав ООО. Нотариусу могут понадобиться также выписка из ЕГРЮЛ, ИНН, ОГРН и иные документы, уточните их перечень заранее перед визитом.

Если выходящий участник приобрел долю в уставном капитале ООО в период брака, данная доля признается совместно нажитым имуществом. При выходе участника из ООО в этом случае потребуется нотариально заверенное согласие супруга, в браке с которым приобреталась доля. Даже если на момент выхода из общества супруги находятся в разводе. Исключение — приобретение доли по наследству, тогда она принадлежит только наследнику.

2. Подача заявления о выходе и формы № Р13014 в ООО и ФНС

По закону лишь нотариус может направить заявление о выходе участника в организацию, а также уведомить ФНС об этих изменениях путем направления формы № Р13014. К нотариусу должен обратиться выходящий участник.

Нотариус, к которому обратился учредитель за оформлением процедуры выхода, должен:

- Заверить заявление о выходе участника из ООО,

- В течение двух рабочих дней со дня удостоверения заявления о выходе участника направить в ФНС форму № Р13014 в электронном виде с помощью своей ЭЦП,

- Не позднее одного рабочего дня со дня отправки заявления по форме № Р13014 в налоговую передать в ООО удостоверенное им заявление о выходе участника и копию формы Р13014.

Нотариус отправляет эти документы по адресу ООО, указанному в ЕГРЮЛ. Допустима отправка и по электронному адресу ООО, если он также содержится в ЕГРЮЛ.

Нотариус отправляет эти документы по адресу ООО, указанному в ЕГРЮЛ. Допустима отправка и по электронному адресу ООО, если он также содержится в ЕГРЮЛ.

Нотариус отправляет эти документы по адресу ООО, указанному в ЕГРЮЛ. Допустима отправка и по электронному адресу ООО, если он также содержится в ЕГРЮЛ.

Нотариус отправляет эти документы по адресу ООО, указанному в ЕГРЮЛ. Допустима отправка и по электронному адресу ООО, если он также содержится в ЕГРЮЛ.Данные шаги совершаются нотариусом в рамках одного нотариального действия, которое следует оплатить. А госпошлина за подачу нотариусом Р13014 не уплачивается.

Долей выбывшего учредителя после получения его заявления о выходе распоряжается общество с ограниченной ответственностью.

Если в уставе ООО были указаны сведения о выбывшем учредителе, нужно вносить изменения в учредительный документ. Для этого проводится общее собрание, по итогам которого составляется протокол, а единственный оставшийся участник ООО готовит решение. Этим же протоколом/решением может быть затронут и вопрос распределения доли вышедшего учредителя. В результате нужно создать лист изменений к уставу или принять его новую редакцию, а затем уведомить об этом ФНС в течение 3 дней с момента изменений.

3. Выплата стоимости доли учредителю при выходе из ООО

В течение 3-х месяцев общество обязано выплатить долю бывшему соучредителю. Если уставом предусмотрен меньший срок ─ произвести расчет необходимо по условиям устава.

Если уставом предусмотрен меньший срок ─ произвести расчет необходимо по условиям устава.

Размер доли в денежном выражении рассчитывается по формуле:

Действительная стоимость = номинальная стоимость/уставной капитал * стоимость чистых активов

Номинальный размер доли и сумма уставного капитала в рублевом выражении прописаны в выписке ЕГРЮЛ и в уставе ООО.

Для расчета стоимости чистых активов берут сведения бухгалтерской отчетности за месяц, предшествующий дате выхода.

Если общество объявило себя банкротом, выплатить стоимость доли бывшему учредителю нельзя.

Общество может выплатить компенсацию доли деньгами или имуществом при согласии участника. В случае невыплаты стоимости доли в установленный срок, бывший участник ООО имеет право подать иск в суд.

4.

Особые случаи выхода участника из ООО в 2021 году

Особые случаи выхода участника из ООО в 2021 годуРяд случаев не попадает под общие правила:

- Выход единственного участника или всех учредителей

- Смерть учредителя

- Принудительный вывод участника

ООО не может покинуть единственный учредитель, он должен найти себе замену, чтобы ООО продолжало функционировать. Покинуть общество одному участнику получится только после государственной регистрации изменений. В ином случае организацию нужно ликвидировать. Одновременный выход всех участников также не допускается ─ в этом случае производится ликвидация ООО.

В случае смерти учредителя его доля переходит наследникам. Они должны заявить свои права на наследство в течение 6 месяцев или доля автоматически перейдет обществу.

Принудительный вывод учредителя из ООО осуществляется по решению арбитражного суда. Инициировать вывод участника может любой совладелец с долей более 10%. Причина должна быть веской: нарушение работы, причинение ущерба или невыполнение задач ООО. При этом выходящий учредитель не теряет права на выплату ему стоимости его доли. Однако общество может потребовать компенсацию причиненного ущерба отдельным иском.

Инициировать вывод участника может любой совладелец с долей более 10%. Причина должна быть веской: нарушение работы, причинение ущерба или невыполнение задач ООО. При этом выходящий учредитель не теряет права на выплату ему стоимости его доли. Однако общество может потребовать компенсацию причиненного ущерба отдельным иском.

Выход участника из ООО: нововведения 2020 года

ЕленаСимон

С 11 августа этого года действует новый порядок выхода участника из ООО.

Законодательные изменения позволяют наиболее эффективно использовать этот инструмент в корпоративных взаимоотношениях партнеров по бизнесу.

Законодательные изменения позволяют наиболее эффективно использовать этот инструмент в корпоративных взаимоотношениях партнеров по бизнесу.Выход из ООО: кому, как и с какими последствиями?

Выход из ООО — один из способов разрешения корпоративных конфликтов в бизнесе. К данной процедуре можно прибегнуть, когда предприниматели не могут договориться по принципиальным вопросам деятельности компании или наступают тупиковые ситуации, порядок разрешения которых фаундеры не предусмотрели заранее в корпоративном договоре.

В случае со стартапами выход из ООО может стать логичным завершением в ситуациях: когда инвестор теряет интерес к проекту; проект приносит инвестору репутационные, материальные риски; или же фаундеры «не дают» инвестору участвовать в управлении компании, формально не нарушая партнерские договоренности, но «понятийно» не учитывая мнение инвестора. В последней ситуации такой выход может стать своего рода успешным экзитом для инвестора. Разумеется, только в том случае, если компания значительно выросла.

Для выхода из Общества участнику необходимо обратиться к нотариусу и иметь с собой паспорт и оригинал Устава, а также согласие супруга, если участник — физическое лицо, состоящее в браке. В ситуации, когда Общество или действующий директор отказывается предоставить учредительные документы, а участник не имеет оригинала Устава — оригиналы соответствующих документов можно самостоятельно получить в налоговых органах.

После выхода участника его доля переходит к Обществу, а Общество обязано выплатить вышедшему участнику действительную стоимость его доли в течение трех месяцев. Действительная стоимость доли участника общества рассчитывается как:

Стоимость чистых активов определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню подачи заявления о выходе из Общества.

Что изменилось в 2020 году?

В таблице приведены сравнения условий порядка выхода участника из Общества в формате было-стало.

Порядок выхода, действующий до 11 августа 2020

Новый порядок выхода, действующий с 11 августа 2020 года

Комментарий юриста

Кто подает заявление о выходе из ООО?

Ранее заявление оформлялось у нотариуса. Участник самостоятельно подавал заявление в Общество.

Заявление оформляется также у нотариуса, но нотариус самостоятельно направляет заявление в Общество не позднее 1 рабочего дня.

Ранее Общество могло намеренно не получать на почте заявление участника о выходе из ООО или оспаривать факт получения. Теперь же участник не обязан самостоятельно направлять это заявление, а также хранить документы, подтверждающие отправку документов, для суда, в случае возникновения конфликта.

Кто осуществляет регистрацию изменений в налоговых органах?

Подачу документов для регистрации в налоговой ранее должно было производить само Общество.

Подачу документов о внесении изменений в ЕГРЮЛ теперь подает нотариус самостоятельно в течение 2 рабочих дней.

Ранее в случае корпоративных конфликтов, если директором Общества являлся другой участник — такие изменения не регистрировались и единственным выходом из этой ситуации была подача заявлений о недостоверности сведений. Теперь же за это отвечает нотариус, что исключает возникновение описанных выше ситуаций.

Момент перехода доли к Обществу

Доля участника ранее переходила к Обществу с даты получения им заявления участника.

Теперь переход доли от участника к Обществу осуществляется с даты внесения в ЕГРЮЛ соответствующей записи или с даты получения соответствующего требования Обществом.

Ранее из-за противоправных действий директора Общества длительное время участник для выхода из ООО должен был ожидать факта получения Обществом его заявления или момента внесения изменений Обществом в ЕГРЮЛ. Теперь это не требуется.

Важно!

- Право на выход должно быть закреплено в Уставе.

- Право на выход могут иметь отдельные участники, прямо поименованные в Уставе либо обладающие определенными признаками (например, имеющие долю в уставном капитале не менее или не более определенного размера).

- Право на выход может быть обусловлено наступлением определенных обстоятельств, сроком или сочетанием обстоятельств (например, достижение каких-либо KPI в проекте, или истечение 3 лет с начала существования проекта и др.).

- Уставом может быть предусмотрено предоставление права на выход только единогласным решением всех участников общества.

Эффективное использование инструмента выхода участника из ООО или запрет на его осуществление возможно при качественной подготовке учредительных документов и корпоративных соглашений. Важно заранее позаботиться о внедрении необходимых положений в документы компании и обратиться к юристу.

Чтобы не пропускать статьи из блога YellowRocketsLegal, подпишитесь на нашу страницу в Facebook или на канал «Венчур в законе» в Telegram!

Блог YellowRocketsLegal

что изменилось? — Статьи — INTELLECT

С 11 августа 2020 года изменяется процедура внесения в ЕГРЮЛ сведений о выходе участника ООО из общества.

Главным законодательным изменением является определение момента перехода доли вышедшего участника ООО к обществу.

Наше законодательство в последнее время меняется стремительно. Не стали исключением и корпоративные нормы: уже с 11 августа 2020 года изменится порядок уведомления общества о выходе участника и подачи соответствующих документов в орган, осуществляющий государственную регистрацию юридических лиц (далее – регистрирующий орган).

Федеральным законом от 31 июля 2020 г. №252-ФЗ «О внесении изменений в Федеральный закон «Об обществах с ограниченной ответственностью» в части совершенствования процедуры внесения в единый государственный реестр юридических лиц сведений о выходе участника общества с ограниченной ответственностью из общества» внесены изменения в статьи 23, 24, 26 Закона об ООО, а Федеральным законом от 31.07.2020 № 251-ФЗ «О внесении изменения – в статью 94 части первой Гражданского кодекса Российской Федерации» внесены соответствующие изменения в ГК РФ.

Оговоримся сразу, что новый порядок не распространяется на общества, являющиеся кредитными организациями (ст. 94 ГК РФ, п. 2.1. ст. 7 Закона об ООО). Для таких компаний порядок остался прежним.

Что же меняется с 11 августа? Главным изменением является определение момента перехода доли вышедшего участника к обществу.

Изменения представлены в таблице для более удобного восприятия и сравнения редакций:

| до 11 августа 2020 года | после 11 августа 2020 года |

| Доля/часть доли переходит к обществу с момента получения обществом заявления участника о выходе. | Доля/часть доли переходит к обществу с момента внесения соответствующей записи в ЕГРЮЛ. |

| Действительная стоимость доли определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню подачи заявления о выходе. | Действительная стоимость доли определяется на основании данных бухгалтерской отчетности за последний отчетный период. |

| Заявление о выходе направляется в общество непосредственно участником, принявшим решение о выходе. | Заявление о выходе направляется в общество нотариусом, удостоверившим заявление участника о выходе. |

| Заявление о внесении изменений в ЕГРЮЛ в регистрирующий орган подает общество. Заявителем является единоличный исполнительный орган общества. | Заявление о внесении изменений в ЕГРЮЛ в регистрирующий орган подает нотариус. |

Изменились также сроки для подачи заявления о внесении изменений в ЕГРЮЛ в связи с выходом участника.

Согласно п. 1.1. ст. 26 Закона об ООО, все перечисленные действия совершаются в рамках одного нотариального действия. Это значит, что нотариус не будет тарифицировать их отдельно, но и не отменяет возможности установления одного высокого тарифа. Дополнительные действия нотариуса, на наш взгляд, в любом случае не могут не отразиться на тарифах.

Неизменным осталось правило о том, что подать заявление о выходе из общества можно только в случае, если такое право предусмотрено его уставом. Но в ст. 26 Закона об ООО внесены положения, позволяющие дополнительно предусмотреть в уставе общества:

- право на выход из общества для отдельных его участников, прямо поименованных в уставе общества либо обладающих определенными признаками, например, имеющих долю в уставном капитале не менее или не более определенного размера;

- обусловленность права участника на выход из общества наступлением или ненаступлением определенных обстоятельств, сроком либо сочетанием этих обстоятельств;

- предоставление права на выход из общества по решению общего собрания участников, принятому всеми участниками общества единогласно. В таком решении указываются участник, которому предоставляется право выйти из общества, и срок, в течение которого соответствующий участник может осуществить это право. Возможность реализации этого права может быть обусловлена наличием условий, перечисленных выше.

Принятые изменения позволяют участнику, желающему выйти из общества, не дожидаться ответных действий от общества по подаче заявления о внесении соответствующих изменений в ЕГРЮЛ. Это особенно важно, когда в обществе существует конфликт и оно умышленно не подает заявление на внесение изменений, либо когда общество фактически не осуществляет свою деятельность, «брошено» прежними собственниками, а директора найти невозможно.

Ранее в таких ситуациях участнику, изъявившему желание покинуть состав участников общества, приходилось направлять в регистрирующий орган заявление о признании сведений о нем как об участнике недостоверными либо обращаться в суд. Сейчас такие участники могут не беспокоиться, так как весь комплекс необходимых действий будет совершен нотариусом.

До 11 августа 2020 года, когда общество приобретало долю с момента получения заявления о выходе и было обязано подать заявление о внесении изменений в ЕГРЮЛ самостоятельно, этим же решением оставшиеся участники могли сразу распределить полученную долю между собой. С 11 августа 2020 года распределить долю, перешедшую к обществу, или предложить ее для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам можно будет только после внесения соответствующих изменений в ЕГРЮЛ. Такое решение может быть принято участниками в течение одного года (п. 2 ст. 24 Закона об ООО).

Интересно, что первоначальная редакция законопроекта о совершенствовании процедуры внесения в ЕГРЮЛ сведений о выходе участника из общества содержала варианты передачи заявления участника о выходе: сам участник или нотариус по требованию участника. В случае если участник принимает решение об уведомлении общества о своем выходе из него самостоятельно, с нотариуса снималась ответственность за неуведомление общества о выходе такого участника из общества. Однако данные положения в итоговую редакцию закона не вошли.

Статья написана специально для сайта INTELLECT

Статьи экспертов юридической фирмы INTELLECT >>

корпоративное право, корпоративные споры, регистрация и реорганизация

Как участнику выйти из ООО в 2021 году: пошаговое руководство

Кирилл Афонин, юрист и основатель первого правового telegram-дайджеста в рунете «Адвокатская Тайна», объясняет, как осуществить выход из ООО в 2021 году с учетом изменений в действующем законодательстве, а также ознакомиться с условиями, при которых выход из компании является возможным.

Нужно быстро закрыть бизнес без последствий?

Проверим учёт, сделаем сверки и подготовим документы!

Попробовать бесплатно Рассмотрим вполне типичную ситуацию: несколько партнеров решили вместе вести бизнес и для этого учредили ООО, однако со временем обстоятельства изменились — и один из участников решил выйти из состава организации. Узнать, как осуществить выход из ООО в 2021 году с учетом изменений в действующем законодательстве, а также ознакомиться с условиями, при которых выход из компании является возможным, можно в этой статье.Как добровольно выйти из состава общества?

Если собственник по каким-то причинам решил покинуть бизнес, его доля должна быть отчуждена. Существует несколько способов добровольного отчуждения доли — ее можно реализовать (продать, подарить) или передать обществу. Разница между этими способами заключается в двух аспектах:

- к кому переходит доля покинувшего ООО участника;

- за счет чьих средств осуществляется ее оплата.

Если происходит купля-продажа, то расчет за долю производится между выходящим участником и ее новым собственником. В случае дарения доля передается безвозмездно. В обоих указанных случаях новым участником ООО становится лицо, которое в результате этой сделки приобретает долю. Отдельно стоит добавить, что сокращения имущества общества не происходит.

Если же осуществляется выход из состава учредителей ООО, то доля передается самому обществу. При таком варианте развития событий выходящий собственник получает взамен компенсацию в размере ее действительной стоимости, то есть часть активов организации. Иначе говоря, при выходе из ООО денежные средства или имущество участнику должно передать само общество.

Условия для выхода

О выходе участника из состава общества говорится в статье 26 закона № 14-ФЗ от 8 февраля 1998 года. Он дает участнику право передать свою долю ООО без согласия других собственников лишь в том случае, если это закреплено в уставе. Поэтому перед тем как выйти из состава учредителей, необходимо обратиться к уставу организации и удостовериться в том, что такое положение в нем есть.

Норма о возможности выхода участника может быть внесена в устав и в момент его составления перед регистрацией ООО в уполномоченном федеральным органом исполнительной власти порядке. Можно внести ее и позже, зарегистрировав изменение в обычном порядке. Для этого проводится общее собрание, на котором должно быть принято единогласное решение по данному вопросу.

Если же в уставе не прописано право на выход из общества, то рассчитывать на подобное участник не сможет. Ему придется искать того, кто захочет выкупить его долю.

Важный момент: в уставе может содержаться запрет на отчуждение доли третьим лицам без согласия других участников. Если такого запрета нет, то можно продать либо подарить долю кому угодно!

Также необходимо учитывать еще два момента:

- Перед тем как выйти из состава учредителей ООО, участник должен оплатить свой вклад в его имущество, если это не было сделано ранее.

- Единственный участник общества выйти из его состава не может.

Если никаких препятствий к выходу участника из общества нет, то можно смело приступать к процедуре.

Что изменилось в законодательстве по выходу участника из ООО?

Начиная с 11 августа 2020 года в силу вступили изменения в Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью» о правилах выхода членов из общества с ограниченной ответственностью. Изменения внесены Федеральными законами от 31 июля 2020 года № 252-ФЗ и № 251-ФЗ.

Так, в статье 26 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» зафиксированы следующие положения:

- Уставом общества может быть предусмотрено право на выход из общества для отдельных участников общества, прямо поименованных в уставе общества либо обладающих определенными признаками, например, имеющих долю в уставном капитале не менее или не более определенного размера.

- Уставом общества может быть предусмотрено, что право участника общества на выход из общества обусловлено наступлением или ненаступлением определенных обстоятельств, сроком либо сочетанием этих обстоятельств.

- Уставом общества может быть предусмотрено предоставление права на выход из общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Что изменилось: при подаче участником ООО заявления о выходе из организации или предъявлении им требования о приобретении обществом принадлежащей ему доли в случаях, предусмотренных пунктом 1 настоящей статьи, доля переходит к обществу с даты внесения соответствующей записи в единый государственный реестр юридических лиц в связи с выходом участника из ООО (если общество является кредитной организацией, к такому обществу доля переходит с даты получения обществом заявления участника общества о выходе из общества) или с даты получения обществом соответствующего требования. (пункт 2 статьи 94 ГК РФ).

Выход участника с одновременным распределением его доли между оставшимися собственниками становится невозможным. Переход же прав на долю выходящего участника будет происходить в момент внесения соответствующей записи в ЕГРЮЛ по заявлению нотариуса.

Резюмируем: самый простой способ выйти из числа участников ООО — передать свою долю в обществе самому обществу, если, конечно, такая корпоративная процедура предусмотрена уставом ООО.

Теперь все, что требуется от участника, желающего покинуть компанию — это обратиться к нотариусу.

Пошаговая инструкция выхода участника из ООО в 2021 году

Шаг 1

Для инициации процедуры участнику общества следует собрать необходимый пакет документов, а именно:

- Документ, удостоверяющий личность — например, паспорт РФ.

- Устав общества (из которого участник собирается выйти), зарегистрированный в ФНС.

- Документ, содержащий сведения об ОГРН/ИНН общества, из которого участник собирается выйти — например, свидетельство о постановке на учет в ФНС.

- Нотариально удостоверенное согласие супруга или супруги на выход из общества. Возможно обращение за заявлением о выходе из общества одновременно с супругой для оформления такого согласия.

Шаг 2

Обратиться с данным пакетом документов к нотариусу.

Шаг 3

Нотариус осуществит следующие действия:

- Оформляет и удостоверяет заявление участника общества о выходе из общества.

- Подготавливает форму Р14001 для ФНС (в обязательном порядке, начиная со страницы «Сведения о заявителе» (лист «Р»), предыдущие листы заполняются по согласованию с участником — либо самим участником, либо нотариусом).

Шаг 4

Нотариус в этот же день (или на следующий день) от своего имени отправляет (через сеть интернет) в ФНС форму Р14001.

Шаг 5

Не позднее одного рабочего дня с момента отправки в ФНС формы Р14001, нотариус отправляет обществу почтой (по юридическому адресу, указанному в ЕГРЮЛ) или на e-mail (указанному в ЕГРЮЛ):

- Подлинник удостоверенного заявления участника общества о выходе из общества.

- Копию формы Р14001, которая была передана в ФНС.

Шаг 6

Процедура регистрации в ФНС занимает 5 рабочих дней.

Шаг 7

Как говорилось выше, момент выхода участника из общества будет актуален:

- Если общество не является кредитной организацией — с момента внесения соответствующей записи в ЕГРЮЛ (с момента регистрации в ФНС).

- Если общество является кредитной организацией — с момента получения организацией заявления участника общества о выходе из состава ООО.

Шаг 8

Компания обязана выплатить вышедшему из общества участнику действительную стоимость его доли в уставном капитале организации, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дате перехода к обществу доли вышедшего из организации участника.

Выход из ООО в силу иных обстоятельств

Помимо добровольного выхода бывают и иные случаи, когда участник выводится из общества. Первый из них — это исключение по решению суда. Такая мера грозит за грубые нарушения участником своих обязанностей, а также за действия или бездействие, которыми он мешает компании осуществлять деятельность.

Другой случай вывода участника из ООО — его смерть. В такой ситуации принадлежащая умершему доля переходит к наследникам, если в уставе нет для этого никаких ограничений. Вступить в наследство они могут в течение 6 месяцев с даты смерти участника. Изменения должны быть зарегистрированы в обычном порядке.

На регистрацию подается следующая документация:

- Форма Р14001.

- Документы о наследовании.

- Протокол собрания участников.

Однако в уставе могут содержаться положения о запрете перехода доли к наследникам или о том, что они могут войти в состав ООО только с согласия прочих участников. Если установлен полный запрет или собственники не согласны на вход наследников, им выплачивается действительная стоимость доли умершего участника. Если же в шестимесячный срок наследники не вступили в свои права или не были найдены, то доля признается выморочным имуществом и становится собственностью Российской Федерации.

Что происходит с долей, принадлежащей организации?

Участник вышел из состава ООО, а его доля перешла к обществу. Хорошо, если собственники довольно быстро смогли ее пристроить или распределили между собой. Но на практике так бывает не всегда. Если в течение года судьба доли так и не определилась, она должна быть погашена. Гашение доли предполагает уменьшение уставного капитала на ее номинальную стоимость.

Итак, в этой статье мы подробно разобрали выход учредителя из ООО в 2021 году. Процесс этот в целом теперь для выходящего из бизнеса собственника не представляет особых трудностей.

основания, порядок и пошаговая инструкция по исключению из общества

Рисует: Полина КалашниковаНе всегда бизнес работает без конфликтов, но лучше заранее прописать возможность исключения участника из ООО – самой популярной организационной формы юридического лица. Это позволит сократить временные издержки на урегулирование конфликта, а в некоторых случаях можно не выплачивать обязательную долю при выходе из компании. Рассказываем, какие могут быть основания для исключения участника из ООО и как грамотно оформить такую процедуру.

Правовая основа

Исключение участника из ООО регулируется Гражданским кодексом – нормы об этой процедуре можно найти в статье 94, а также статье 10 закона «Об обществах с ограниченной ответственностью». Законодательство приводит несколько оснований для добровольного выхода или принудительного исключения участника из ООО, разберем их подробнее.

Добровольный выход участника из ООО

Участник может выйти из компании добровольно, не оповещая об этом остальных участников. Но такой выход должен быть закреплен в уставе, иначе покинуть бизнес будет невозможно. Такое положение в уставе принимают все участники единогласно перед его утверждением при регистрации компании. Если сначала нормы о выходе из общества в уставе отсутствовали, документ всегда можно дополнить – и он будет действовать как для учредителей, так и для третьих лиц с момента регистрации таких изменений.

Заявление должен заверить нотариус, после получения нотариальной подписи пакет документов подается в налоговую, которая вносит изменения в лист записи из ЕГРЮЛ и исключает участника из ООО.

Если в уставе норма о добровольном выходе участника ООО предусмотрена заранее, то его доля переходит компании с даты принятия заявления участника о выходе и она становится собственностью компании, а значит ее не учитывают при голосовании на общем собрании участников общества, при распределении его прибыли и имущества в случае проведения ликвидации предприятия.

Доля вышедшего участника распределяется между остальными членами общества пропорционально, а получение действительной стоимости доли увеличивает их доход, то есть увеличиваются чистые активы компании.

Если доля не распределена и не продана третьим лицам, то ее нужно погасить. Она погашается в обязательном порядке, если с момента выхода участника прошел год. Общество уменьшает уставной капитал на номинальную стоимость доли.

При добровольном выходе участника, общество должно за три месяца выплатить ему компенсацию в виде реальной стоимости доли, которую считают по данным бухгалтерской отчетности за последний отчетный период, предшествовавший выходу участника. Либо же участник соглашается на компенсацию доли в натуральной форме или ее действительную стоимость.

Закон ограничивает добровольный выход участников, если в компании не осталось ни одного из них, а также если в обществе изначально состоял один гражданин (в таком Также участник при выходе должен будет внести вклад в имущество компании, если до подачи заявления это не сделал.

Однако общество может и не выплачивать обязательную долю покинувшему ее участнику, если на момент обращения за компенсацией компания запустила банкротство либо банкротство грозит ей в случае выплаты доли. Расчет с участником в данном случае идет в порядке общей очереди, то есть он не может рассчитывать на приоритетное требование выплаты действительной стоимости доли перед другими кредиторами и рискует получить только ту сумму, которая останется после погашения всех долгов. Решением из данной ситуации может стать оспаривание сделок, которые привели к банкротству компании и подача возражения на запуск процедуры банкротства, если вышедший участник желает получить свою долю раньше кредиторов.

Участника, которого назначили генеральным директором, перед выходом из общества необходимо уволить, иначе его заявление не примут.

Основания для исключения из ООО

Принудительное исключение участника прописано в статье 10 и статье 67 закона «Об обществах с ограниченной ответственностью». Помимо законодательных норм такие положения должны быть установлены в уставе компании. Закон называет несколько оснований для исключения участника из ООО, например участник должен грубо нарушать свои обязанности либо делать невозможной полноценную работу компании либо устраивать препятствия для других учредителей и работников. То есть при корпоративном конфликте исключение участника – это крайняя мера и такие споры должен решать суд. Конкретику оценки таких критериев для исключения статьи закона не приводят, но ее можно найти в Информационном письме Президиума ВАС РФ от 24.05.2012 № 151, а также п. 35 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25.

Уклонение от выполнения обязанностей

Основные обязанности участников компании – голосование и участие в общем собрании. Если участник уклонялся от их выполнения, это дает повод исключить его из общества, мотивируя тем, что невыполнение обязанностей ухудшает положение компании на бизнес-пространстве либо влечет другие неприятные последствия для общества. Например, длительная неявка участника на собрании приводит к тому, что новая редакция устава в итоге не утверждается, а значит учредительные документы не приведены в соответствие с актуальными требованиями законодательства. Старые документы компании привлекли внимание надзорного органа, который привлек ООО к ответственности.

Однако в уставе может быть предусмотрено выполнение конкретным участником общества дополнительных обязанностей, об этом должно быть вынесено решение на общем собрании участников. Решение должно приниматься минимум 2/3 голосов членов общества, включая самого участника, на которого возлагаются дополнительные обязанности.

При исключении участника из общества по данному основанию суду необходимо доказать систематическое отсутствие участника или его представителя на собраниях, а также отсутствие уважительных причин и грамотное извещение о собрании.

Намеренное причинение вреда

Чтобы исключить участника из ООО, остальным соучредителям надо доказать факт намеренного причинения вреда работе компании:

- Подделку протокола о назначении генерального директора, который впоследствии совершил сделку с недвижимостью компании без согласия остальных участников;

- Введение контрагентов в заблуждение и сообщения им информации о ликвидации компании, при этом заключая аналогичные договоры с их конкурентами;

- Продажу недвижимости ООО по заниженной цене в качестве руководителя компании;

- Отказ от участия в общих собраниях, из-за чего общество не могло принять решения, влияющие на деятельность юридического лица;

- Заключение невыгодных сделок, которые в итоге привели фирму к разорению, в качестве ее руководителя либо по доверенности от имени компании даже в том случае, если действия по заключению сделок осуществлялись в рамках полномочий.

Во всех случаях остальные участники могут потребовать от исключаемого коллеги возмещение нанесенного ущерба при подаче искового заявления в суд.

Инициирование проверок со стороны надзорных инстанций

Повод для исключения участника из общества – его частые жалобы и обращения в проверяющие государственные органы, чьи постоянные проверки в итоге затрудняют работу компании. В данном случае суду нужно доказать, что участник предоставлял недостоверную информацию в своих жалобах. Иначе если не выявлено никаких нарушений со стороны надзорных органов, суд может отказать в исключении участника, мотивируя это тем, что он отстаивал интересы компании.

Смерть участника

Если участник общества умер, его доля становится наследственной массой – то есть переходит наследнику в составе остального имущества, которое можно принять в течение полугода со дня смерти участника. После принятия наследства есть два варианта:

- Наследник получает долю, но не может принимать участие в управлении компании;

- Он может стать полноценным участником и голосовать на общем собрании. В данном случае доля переходит к наследнику, если соблюдается ряд условий:

- Наследник получил долю по завещанию или по закону;

- В уставе нет положения о согласии членов общества на переход доли наследнику умершего участника либо участники дали на это свое согласие;

- В завещании нет условия об управлении наследственной массой, включая доли в компании, то есть не был заключен договор доверительного управления.

Наследник обычно получает долю полностью и входит в число участников. При этом в налоговую подаются:

- Заявление по форме Р14001, в котором прописываются сведения о новом участнике;

- Копии свидетельства о смерти и свидетельства о вступлении в наследство, заверенные у нотариуса;

- Протокол общего собрания участников о принятии нового члена общества.

Если в уставе есть пункт о принятии наследника умершего участника только с согласия остальных участников, то при его отсутствии наследник не может принять долю в качестве наследства. В уставе можно запретить передавать долю по наследству, в данном случае общество должно выплатить наследнику действительную стоимость доли наследодателя, а сама доля становится общим имуществом ООО и распределяется между его участниками пропорционально. При этом конкретный размер выплачиваемой действительной доли нужно определить в порядке общего собрания.

Если наследники не были найдены или отказались от наследства, то доля будет выморочным имуществом и переходит государству. В уставе может быть закреплено положение о передаче доли в качестве принятого наследства только с согласия остальных участников. При наличии такого условия и отказа участников от участия государства в компании действительная стоимость доли выплачивается Росимуществу как представителю Российской Федерации либо созывается собрание участников, на котором должно быть принято решение по участию государства в делах компании.

В любом случае доля не выплачивается наследнику, если компания запустила банкротство или близка к финансовой несостоятельности.

Когда исключать нельзя

Неуплата доли

Участник рискует получить долю не полностью, если на момент выбытия из общества взнос в уставной капитал был оплачен им не в полном объеме. В случае полной неуплаты доли в уставной капитал, то есть невыполнения своей основной обязанности, ООО может не выплачивать долю покинувшему участнику.

Если у участника свыше 50% акций

При наличии у участника более 50% долей ООО его нельзя исключать из общества, поскольку это приведет к прекращению деятельности компании. Одновременно с этим положением в уставе можно предусмотреть право участника покинуть компанию без согласия остальных участников и получить свою долю в действительном размере.

Можно ли исключить учредителя

Закон разрешает вывести учредителя из числа сооснователей компании без его согласия в случае, если остальные учредители совместно владеют более 10% доли, при отсутствии другого порядка исключения в уставе общества. При выводе учредителя тот лишается своей доли и она переходит компании.

Действительная стоимость доли при выходе участника из ООО

Для определения действительной стоимости доли, которую участнику выплатят при выходе участника из ООО нужно установить величину чистых активов компании, обычно учитывают данные бухгалтерской отчетности за предыдущий год. Но в уставе можно прописать другие правила и опираться на сумму, указанную в отчетности за квартал. В таком случае при расчете действительной стоимости доли учитывают последний квартал, в котором сдавалась отчетность.

При этом НДС не учитывается, поскольку есть риск значительно завысить действительную стоимости. К тому же участник может потребовать начислить проценты в рамках требования о неправомерном пользовании чужими денежными средствами с даты появления обязанности общества по оплате действительной стоимости доли, кроме тех случаев, когда действительная стоимость доли присуждалась участнику доли в рамках его иска к компании.

Действительная стоимость рассчитывается с учетом номинальной стоимости, размера уставного капитала и чистых активов. Поэтому иногда могут быть проблемы с расчетом действительной стоимости, поскольку долями могут считаться не только денежные средства, внесенные в уставной капитал, но и недвижимое имущество. То есть нужно запросить правоустанавливающие документы на недвижимость компании, а если руководитель отказывает в получении бухгалтерского баланса, то его нужно требовать уже через суд.

Помимо недвижимость при расчете действительной стоимости нужно учитывать:

- Имущество, выступающее предметом иска;

- Обременения на недвижимое имущество (ипотека, кредит).

Не включаются в состав чистых активов активы дочерних предприятий, а также средства, внесенные по договору долевого участия в строительстве зданий.

Как вывести участника из состава общества без его согласия — пошаговая инструкция

Принудительное исключение участника из общества должно проходить по инициативе остальных членов, которые в совокупности владеют более 10% доли в уставном капитале либо одним из участников, у которого есть 10% доли и более. Им нужно подать исковое заявление об исключении участника ООО в арбитражный суд, который примет решение об отказе либо согласится с необходимостью вывода члена общества.

При положительном решении суда участника исключают из компании автоматически. То есть он больше не может участвовать и голосовать на общих собраниях ООО и у него прекращается исполнение других обязанностей.

Регистрация изменений в составе участников ООО

Данные об исключении участника по решению суда направляются в налоговую, которая вносит изменения в реестр юридических лиц и удаляет информацию об исключенном участнике на основании вынесенного судебного решения.

Что касается доли исключенного участника, то, как и при добровольном выходе, она переходит обществу, а участник получает компенсацию в виде действительной стоимости доли. Можно выплатить ее либо денежными средствами, либо в натуре – передав имущество, если участник перед этим дал согласие на выплату доли в виде недежных активов. Однако суд может наложить взыскание в виде компенсации убытков обществу, если участник исключается из компании из-за причинения существенного вреда ее работе.

В дальнейшем общество распоряжается долей в течение года:

- долю распределяют между оставшимися участниками пропорционально их вкладу в уставной капитал;

- ее выкупает конкретный участник;

- либо она продается на сторону, если в уставе нет запрета на продажу долей третьим лицам.

Общество обязано уведомить о распределении доли налоговую путем регистрации соответствующих изменений в учредительные документы компании.

Суды, ОООРекомендуем почитать

Как выйти из партнерства с ООО | Малый бизнес

Стефани Дьюб Дуилсон

Иногда вы становитесь владельцем компании, а позже решаете, что этот бизнес вам не подходит. Выбраться отсюда может быть немного сложно. Если вы являетесь участником партнерства LLC, применяются правила роспуска LLC, а не правила прекращения партнерства. Термин «партнерство» в отношении ООО используется только в налоговых целях.

ООО «Партнерство»

Общество с ограниченной ответственностью — это коммерческое предприятие, созданное в соответствии с законодательством штата, которое обеспечивает защиту ответственности своих владельцев, называемых участниками.LLC может облагаться налогом либо как партнерство, что означает, что каждый участник облагается налогом напрямую, либо как корпорация, что означает, что оно столкнется с двойным налогообложением. Правило по умолчанию для Налоговой службы заключается в налогообложении LLC как партнерства, если LLC не подает форму 8832 для классификации корпорации.

Операционное соглашение

LLC обычно заключают операционные соглашения, которые точно определяют, как участник может выйти из LLC. В общем, операционное соглашение будет содержать положение о выкупе для любого участника, который больше не хочет быть частью LLC, с указанием, сколько стоит компания и сколько каждый оставшийся участник должен заплатить, чтобы выкупить собственность уходящего участника. процент компании.В некоторых операционных соглашениях указываются точные суммы в зависимости от того, прибыльна ли компания и есть ли у выходящего партнера счет движения капитала. В некоторых операционных соглашениях просто говорится, что один или два оценщика будут оценивать компанию на момент выхода, и цена будет основываться на этой стоимости.

Голосование

Если участники LLC хотят, чтобы один участник ушел, операционное соглашение может также содержать положение о голосовании за одного члена, независимо от того, действительно ли он хочет уйти.Некоторые операционные соглашения могут предусматривать, что голосование может происходить в любое время и по любой причине, в то время как другие соглашения могут указывать, что член может быть исключен только в том случае, если он действует против интересов компании. Даже если операционное соглашение не решает эти проблемы, в законодательстве штата есть особые положения о том, когда участники могут отстранять других участников или менеджеров, которые нарушили закон или свои обязанности лояльности по отношению к LLC.

Отказ от участия

Если операционное соглашение ничего не говорит о том, как покинуть LLC, участник, желающий уйти, должен соблюдать закон штата, в соответствии с которым была зарегистрирована LLC.Закон штата всегда предусматривает правила по умолчанию при отсутствии операционного соглашения. Например, в Калифорнии любой участник может покинуть LLC в любое время, когда пожелает, просто отправив письменное уведомление другим участникам. На этом этапе у него по-прежнему будут экономические интересы в компании, но он не будет ее членом и не будет иметь права голоса. Если его уход нарушает операционное соглашение, сумма убытков, понесенных ООО, будет вычтена из его экономических интересов.

Ссылки

Писатель Биография

Стефани Дьюб Дуилсон — опытный писатель со степенью юриста и магистром в области научно-технической журналистики, благодаря функциям, опубликованным такими СМИ, как Business Week и Fox News.Она писала для юридических фирм, агентств по связям с общественностью и маркетинга, научно-технических веб-сайтов и деловых журналов.

Права и обязанности участников ООО

Выдержка из Справочника LLC.

Финансовые права

Приобретая долю в компании с ограниченной ответственностью, участники получают определенные финансовые права. Эти финансовые права включают право участвовать в распределении прибылей и убытков компании.Участники также имеют право участвовать в распределении активов LLC во время ее существования, а также при ее роспуске и ликвидации.

Точный характер финансовых прав, например, будут ли они разделены поровну, будут ли они основаны на капитальных взносах или некоторых других критериях, как правило, устанавливается в операционном соглашении. Законы штата содержат положения по умолчанию, в которых указывается, как эти финансовые права будут распределяться при отсутствии положения в операционном соглашении.

Право голоса

Члены ООО также имеют право голоса.Объем их права голоса зависит от того, управляется ли LLC ее членами или менеджерами. Члены компаний, управляемых участниками, могут голосовать по всем вопросам, затрагивающим бизнес и дела LLC. Однако в компании, управляемой менеджером, члены имеют ограниченное право голоса. Как правило, они могут выбирать и снимать менеджеров и голосовать по некоторым важным изменениям, таким как поправка к операционному соглашению или уставу организации, прием нового члена, слияние или роспуск.

Инспекции участников

В некоторых штатах требуется, чтобы LLC вела определенные записи, и предусматривают, что участники имеют право проверять эти записи. Эти записи включают имена, адреса, взносы и доли прибыли и убытков каждого члена, имена и адреса менеджеров, а также некоторые налоговые декларации. LLC могут расширять или разумно ограничивать право участников проверять бухгалтерские книги и записи в своих операционных соглашениях.

Права несогласных

Права несогласных, также известные как право на оценку, — это право продать членскую долю обратно LLC по справедливой стоимости доли, если LLC заключает сделку, которая изменит характер инвестиций участника. , без согласия участника.Такой вид сделки может включать слияние, продажу всех активов компании или преобразование в юридическое лицо другого типа. Некоторые законы LLC прямо предоставляют участникам права несогласных, а другие — нет. Некоторые законы предусматривают, что LLC может предоставить это право в операционном соглашении.

Дериватив иск

Членытакже могут иметь право предъявить производный иск. Это иск, поданный участником от имени LLC, чтобы защитить его от правонарушений, совершенных против него руководством или другими лицами.Хотя иск подан участником, иск принадлежит ООО. В результате, если участник выиграет судебный процесс, возмещение убытков, присужденное судом, перейдет в ООО. Есть определенные предварительные условия, которым должен соответствовать участник, чтобы поддерживать производный иск. К ним относятся участие в организации на момент совершения предполагаемого правонарушения и первое требование, чтобы LLC сама предъявила иск.

Некоторые законодательные акты прямо предоставляют участникам право подавать иски о производных ценных бумагах.Если в уставе ничего не говорится, член может иметь или не иметь право общего права. Это решать государственным судам.

Ответственность участников

Участникине несут ответственности по долгам или обязательствам LLC. Однако участники обязаны вносить необходимые взносы в капитал. В соглашении об эксплуатации могут быть предусмотрены штрафы за невыполнение этого требования. Участник, голосующий за незаконное распространение, несет личную ответственность перед LLC за ту часть распространения, которая превышает максимальную сумму, которая могла быть распределена на законных основаниях.

Участник LLC, управляемой участником, или участник, который также является менеджером, может быть привлечен к ответственности за нарушение любых фидуциарных обязательств перед компанией и ее участниками. Члены также могут быть привлечены к ответственности за нарушение положения операционного соглашения, например, за выход без соблюдения процедур, изложенных в соглашении.

ООО «Налоговые льготы, вычеты и лазейки: 10+ советов, которые необходимо знать»

«Ограниченная ответственность» обоих предприятий

Владельцы индивидуального предприятия или полные партнеры товарищества не защищены от судебных решений и ответственности бизнеса или действий их деловых партнеров.

Акционеры корпораций и участники, владеющие паями в компаниях с ограниченной ответственностью (LLC), с другой стороны, пользуются «ограниченной ответственностью». Другими словами, их ответственность ограничивается их инвестициями в акции Корпорации или в паи LLC.

Почему выбирают ООО? — Налоговые преимущества ООО

ООО обеспечивает максимальную налоговую гибкость. Операционное соглашение LLC включает положения об управлении и положениях о купле-продаже, что делает LLC популярной организацией для владения недвижимостью, лодками и самолетами, а также популярной организацией для иностранных граждан для оказания услуг или продажи продуктов.

LLC с одним участником начинает облагаться налогом как индивидуальное предприятие. Все доходы и расходы «проходят» и должны быть отражены в таблице C индивидуальной налоговой декларации члена. EIN (идентификационный номер работодателя) не требуется.

LLC с несколькими участниками начинает облагаться налогом как партнерство, которое должно подать заявку на получение EIN в форме SS-4. Каждый год необходимо подавать форму 1065 Partnership Return вместе с формой K-1 для каждого участника, в котором указываются доходы или убытки, которые должны сообщаться каждым участником.

Главный недостаток для владельцев LLC, которая облагается налогом как индивидуальное предприятие или партнерство, заключается в том, что весь налогооблагаемый доход, переходящий к владельцам, рассматривается как «заработанный доход» и облагается налогом на трудоустройство. Таким образом, ставка Social Security-Medicare 15,3% применяется к первым 128 400 долларам трудового дохода в 2018 году, а ставка Medicare 2,9% применяется ко всем заработанным доходам в 2018 году, превышающим 128 400 долларов США.

Чтобы избежать этого недостатка, LLC может провести выборы по подразделу «S», подав заявку на EIN в форме SS-4 и заполнив форму 2553 в течение 75 дней после даты образования или начала налогового года. (Примечание: только граждане США и постоянные жители США могут участвовать в выборах). После вычета разумной компенсации и других деловых расходов, налогооблагаемый доход LLC затем указывается участниками как пассивный доход, а не как заработанный доход, подлежащий уплате взносов в систему социального обеспечения и Medicare. После выбора «S» LLC необходимо будет ежегодно подавать налоговую декларацию о доходах корпорации по форме 1120S.

LLC может выбрать налогообложение как корпорация (a.к.а. «C» Corporation), подав заявку на получение EIN, а затем заполнив форму 8832 в течение 75 дней после даты образования или начала налогового года. После вычета разумной компенсации и других деловых расходов налогооблагаемый доход ООО, выбравшего налоговый статус корпорации «C», облагается налогом по ставкам корпоративного налога в форме 1120 корпоративной налоговой декларации, которая подается каждый год. Для налоговых лет, начинающихся после 31 декабря 2017 г., в Корпорации было внесено постоянное изменение в фиксированную ставку налога в размере 21% на всю налогооблагаемую прибыль.Корпорация

Почему выбирают корпорацию? Простое корпоративное налогообложение и юридическое объяснение

Корпорация контролируется большинством ее акционеров. Корпорации необходимо получить идентификационный номер работодателя (EIN) и ежегодно подавать налоговую декларацию корпорации США.

«C Corporation»

Корпорация начинается как корпорация «C» для целей налогообложения. Это означает, что налогооблагаемый доход (после вычетов из заработной платы, коммерческих расходов и амортизации мебели и оборудования) подлежит налогообложению Корпорации.Корпорация будет облагаться налогом только с доходов, «фактически связанных с Соединенными Штатами». В этом случае фиксированная ставка корпоративного налога в размере 21% применяется к налогооблагаемому доходу Корпорации независимо от ее деятельности. Ранее налогооблагаемый доход Корпораций, предоставляющих личные услуги, облагался налогом по самой высокой ставке личного налога.

Корпорация, подраздел «S»

Корпорация, принадлежащая одному или нескольким гражданам или постоянным резидентам США, может подать заявление о выборах подраздела «S» в налоговую службу по форме 2553 в течение 75 дней после даты регистрации или начала год.Выбор «S» приведет к тому, что налогооблагаемый доход Корпорации будет передан для налогообложения акционерам Корпорации пропорционально их доле владения акциями.

Преимущество выбора «S» для корпораций, оказывающих личные услуги, заключается в том, что прибыль, распределяемая в виде дивидендов корпорации «S», рассматривается как пассивный доход и, следовательно, не облагается налогом на трудоустройство. После выплаты разумной заработной платы за личные услуги 12,4% налога на социальное обеспечение и 2.Налог в размере 9% Medicare не должен уплачиваться с дивидендов корпорации «S».

Недостатком выборов «S» является то, что отчисления на медицинское страхование, страхование на случай инвалидности, автомобили, а также возмещение расходов по планам медицинского, лекарственного и стоматологического обслуживания будут облагаться налогом акционерам корпорации «S», за которых они выплачиваются.

Платят ли владельцы ООО налог на самозанятость?

Многие владельцы малого бизнеса предпочитают управлять своими компаниями в рамках бизнес-структуры LLC. Они делают это не зря! LLC предлагает защиту ответственности своим владельцам (участникам), налоговую гибкость и простоту соблюдения.Однако такая налоговая гибкость может вызвать у предпринимателей некоторую путаницу. Одна из связанных с налогами тем, о которой часто спрашивают, звучит так: «Должны ли члены LLC платить налог на самозанятость?»

В этой статье я собираюсь ответить на этот вопрос, а также на многие другие, связанные с этой темой. Все, что я делюсь здесь, предназначено только для информационных целей; читателям следует обратиться к бухгалтеру или надежному налоговому консультанту за профессиональным советом по налоговой ситуации в их бизнесе.

Часто задаваемые вопросы об ООО и налоге на самозанятость

Налог на самозанятость — это то же самое, что и подоходный налог?Налог на самозанятость — это федеральный налог, взимаемый с дохода самозанятого лица, но это не то же самое, что и федеральный подоходный налог.Это отдельный дополнительный налог в размере 15,3%, который должны платить некоторые владельцы бизнеса (индивидуальные предприниматели, генеральные партнеры и большинство членов LLC). Налог на самозанятость состоит из 12,4% налога на социальное обеспечение и 2,9% налога на медицинское обслуживание.

Почему участники ООО должны платить налог на самозанятость?Налог на самозанятость гарантирует, что самозанятые люди платят налоги на социальное обеспечение и медицинскую помощь, которые в противном случае удерживались бы работодателем через налоги на заработную плату.

Когда кто-то работает на работодателя, половина налогов на социальное обеспечение и медицинское обслуживание (известное как «налог FICA») удерживается из его заработной платы. Работодатель должен предоставить эти деньги и уплатить вторую половину налога FICA в IRS.

FICA не распространяется на владельцев ООО. Для целей налогообложения LLC считается той же налоговой организацией, что и ее владельцы, и все налоговые обязательства передаются отдельным участникам. Члены LLC не считаются сотрудниками и не получают зарплату, из которой удерживается FICA.Они считаются «самозанятыми» и обязаны платить налоги на социальное обеспечение и медицинскую помощь, равные налогам, взимаемым с предприятий и их сотрудников. Таким образом, индивидуальные владельцы, а не ООО, несут ответственность за уплату всего 15,3% налога на самозанятость. Половина налога на самозанятость, уплачиваемого самозанятыми физическими лицами, может быть вычтена как коммерческие расходы.

Существует ли предел суммы налога на самозанятость, который вы должны платить?Да и нет. В 2020 году только первые 137 700 долларов чистой прибыли участника LLC облагаются налогом на самозанятость в рамках социального обеспечения.

Доля налога на самозанятость по программе Medicare в размере 2,9% применяется ко всей чистой прибыли отдельного налогоплательщика. Фактически, если налогооблагаемый доход физических лиц превышает определенный порог, они должны уплатить дополнительный налог на Medicare в размере 0,9%. Пороговые значения зависят от статуса регистрации:

- Совместная подача заявки в браке — 250 000 долларов

- Регистрация брака отдельно — 125 000 долларов

- Холост — 200 000 долларов

- Глава семьи (с соответствующим лицом) — 200 000 долларов

- Соответствующая вдова (эр) с ребенком на иждивении — $ 200 000

ООО с одним участником и налог на самозанятость — ООО с одним участником классифицируется как «неучтенная организация», и IRS рассматривает их как индивидуальное предприятие.Другими словами, сама компания не платит налоги на прибыль. Владельцы ООО с одним участником не являются наемными работниками и вместо этого должны платить налог на самозанятость со своих доходов от бизнеса.

ООО с несколькими участниками и налоги на самозанятость — Как правило, IRS рассматривает ООО с несколькими участниками как партнерство. Каждый член LLC с несколькими участниками должен платить налоги на самозанятость со своей доли в прибыли LLC. Даже если участники LLC оставляют часть своей распределительной доли в бизнесе, они должны платить налог на самозанятость со всей своей доли прибыли.

Могут ли члены LLC избежать или снизить налоги на самозанятость?Владельцы LLC решили уменьшить свое налоговое бремя индивидуальной предпринимательской деятельности, приняв решение рассматривать LLC как корпорацию для целей налогообложения.

Классификация как S-корпорация (в соответствии с подразделом S Налогового кодекса) — это то, что выбирает большинство LLC, стремясь минимизировать налоги на самозанятость своих владельцев. S-корпорации остаются сквозным налоговым субъектом, поэтому прибыли и убытки от бизнеса передаются отдельным владельцам, как и в случае с ООО, не являющимся юридическим лицом.Однако участники ООО, которые работают в бизнесе, считаются наемными работниками. Таким образом, они платят налоги на социальное обеспечение и медицинскую помощь только с заработной платы, которую они получают от своего бизнеса. Физические лица платят половину налогов FICA, а другую половину платит бизнес.

Вам может быть интересно, как это может сэкономить деньги, поскольку, в конечном итоге, они платят тот же процент налогов FICA, что и налог на самозанятость. Что ж, после того, как владельцам, назначенным наемными работниками, будет выплачиваться разумная заработная плата, любая прибыль, полученная им в качестве распределения, не будет облагаться налогами на социальное обеспечение и медицинскую помощь.Они по-прежнему должны платить подоходный налог с этой прибыли, но не FICA или налог на самозанятость.

В качестве альтернативы LLC может выбрать налогообложение как корпорация C (облагается налогом в соответствии с подразделом C Налогового кодекса). Корпорация C должна отчитываться и уплачивать подоходный налог с прибыли. Доходы от бизнеса не поступают в индивидуальные налоговые декларации владельцев, как это происходит в случае неучтенных юридических лиц LLC или S Corporation. Налоговая классификация C Corp может снизить индивидуальное налоговое бремя владельцев бизнеса по социальному обеспечению и программе Medicare так же, как это делает S Corp.Владельцы бизнеса (акционеры), которые работают в бизнесе, получают заработную плату и платят половину налогов FICA, причитающихся с их заработной платы. Тем не менее, владельцы бизнеса должны учитывать, как двойное налогообложение, которое происходит с корпорациями C, повлияет на общую налоговую ситуацию.

Что такое двойное налогообложение? Прибыль бизнеса сначала облагается налогом на корпорацию (по применимым ставкам корпоративного налога). Затем, если корпорация распределяет прибыль в качестве дивидендов среди акционеров, дивиденды снова облагаются налогом в налоговой декларации каждого акционера по применимым индивидуальным налоговым ставкам.

LLC, которые хотят облагаться налогом как корпорация, должны подать дополнительные формы в IRS:

- C Corporation — Форма 8832 IRS (Выборы по классификации организаций)

- S Corporation — Форма 2553 IRS (Выборы малой Business Corporation)

Я настоятельно рекомендую владельцам бизнеса поговорить как с юристом, так и с налоговым специалистом, чтобы получить рекомендации по выбору наиболее благоприятной бизнес-структуры и налоговых льгот для их ситуации.

Есть ли доход LLC, освобожденный от налога на самозанятость?

Налог на самозанятость не взимается с пассивного дохода, получаемого владельцами ООО.

IRS признает два вида пассивной деловой активности:

- «Торговля или деловая деятельность, в которой вы не участвуете материально в течение года».

- «Деятельность по аренде, даже если вы не участвуете в ней материально, если вы не профессионал в сфере недвижимости».

Материальное участие

IRS считает все следующие виды деятельности «материальным участием»:

- Физическое лицо участвовало в деятельности более 500 часов в течение налогового года.

- Участие физического лица представляло собой практически все участие в деятельности всех физических лиц в течение налогового года. Это включает в себя участие лиц, которые не проявляли интереса к деятельности.

- Физическое лицо участвовало в деятельности более 100 часов в течение налогового года и участвовало не меньше, чем другие физические лица (включая тех, кто не имел доли участия) в течение года.

- Физическое лицо материально участвовало в деятельности (кроме соблюдения этого пятого критерия) в течение любых пяти (подряд или нет) из последних десяти предшествующих налоговых лет.

- Физическое лицо участвовало в деятельности регулярно, постоянно и существенно в течение года.

Как правило, участники LLC непосредственно управляют своим бизнесом, поэтому степень их вовлеченности в деятельность почти всегда считается «материальным участием».

Деятельность по аренде

Этот второй тип пассивного дохода более распространен для ООО. Люди иногда используют бизнес-структуру LLC, которая защищает их от рисков личной ответственности, при аренде собственности, которой они владеют.Доход от аренды не облагается налогом на самозанятость. (Обратите внимание, что доход необходимо указывать в налоговой декларации физического лица.)

Как члены LLC платят налог на самозанятость?Владельцы ООО платят налоги на самозанятость, производя расчетные налоговые платежи ежеквартально в течение года (в апреле, июне, сентябре и январе). Эти расчетные налоговые платежи включают как федеральный подоходный налог, так и налог на самозанятость. Членам LLC может быть полезно поговорить с бухгалтером или налоговым консультантом в начале текущего налогового года, чтобы оценить, сколько налогов они будут должны.Затем они могут рассчитать, сколько они должны платить ежеквартально. Фактические платежи, которые они производят каждый квартал, могут нуждаться в корректировке, если прибыль LLC значительно ниже или выше ожидаемой.

Когда владельцы LLC подают свою налоговую декларацию по форме 1040, они подают вместе с ней График SE («Налог на самозанятость». График SE используется для расчета и отчета о том, что физическое лицо должно по налогам на самозанятость. Члены LLC должны будут использовать некоторую информацию из своего Приложения C (или Приложения K-1, если LLC состоит из нескольких участников), которая также подается в Форму 1040 при заполнении Schedule SE.

Подробнее об LLC и налоге на самозанятость

Я рекомендую членам LLC поговорить с бухгалтером или налоговым специалистом. Полезно получить информацию от того, кто разбирается во всех тонкостях налога на самозанятость и всех других налогов (федеральных, государственных и местных), которые должны платить LLC. Следить за налоговыми платежами — это одна из многих вещей, необходимых для поддержания хорошей репутации бизнеса в IRS, канцелярии государственного секретаря и местных органах власти.

И помните, CorpNet всегда здесь, чтобы помочь предпринимателям выполнить их требования по формированию бизнеса и соблюдению нормативных требований.Мы подготавливаем и подаем документы о регистрации бизнеса в штат, документы о преобразовании юридического лица, формы 8832 и 2553 для выбора налогообложения в качестве S-корпорации или C-корпорации, заявления IRS EIN, регистрацию лицензий государственного налога с продаж и многое другое.

Свяжитесь с нами сегодня, чтобы обсудить потребности вашего бизнеса!

План распределения прибыли: чем он отличается от обычного плана 401 (k)?

Существует популярный тип плана 401 (k), который называется планом распределения прибыли . Основное отличие от «обычного» 401 (k) заключается в том, что работодатель может вносить вклад в виде участия в прибыли правомочных участников — сравните это с типичным соглашением работодателей, в котором только сотрудники, которые вносят свой собственный вклад, могут получать от работодателя взносы (вот почему это называется «матчем!»).По этой причине участие в прибыли также называют «дискреционным взносом работодателя ».

Что такое план участия в прибыли? Давайте определимся с участием в прибылях. Короче говоря, план с разделением прибыли — это тип плана с установленными взносами, который помогает сотрудникам откладывать средства на пенсию, предоставляя работодателям гибкость при разработке основных функций плана.В плане распределения прибыли служащий получает процент от прибыли компании в денежной форме или в виде акций компании на основе квартального или годового дохода компании (сумма определяется работодателем).Ежеквартальные планы распределения прибыли могут быть немного более обременительными, но они стимулируют высокоэффективных сотрудников в рискованном бизнесе. Цель состоит в том, чтобы вознаградить сотрудников за их вклад в успех бизнеса и привести их финансовое благополучие в соответствие с благополучием компании. И пенсии, и планы участия в прибылях достигают этой цели.

Участие в прибыли — отличный способ для владельцев разделить прибыль от бизнеса с остальной частью компании и компенсировать им налоговые льготы — от этого подхода выигрывают как работодатели, так и сотрудники.Если вы хотите создать план распределения прибыли или узнать больше о нем, или у вас есть несколько вопросов, обращайтесь к нашей команде!

Чем план участия в прибыли отличается от плана 401 (k)?Распределение прибыли — это то же самое, что и 401 (k)? Краткий ответ: НЕТ. Хотя оба плана предоставляют сотрудникам дополнительные преимущества, они следуют разным структурам. Основное отличие от «обычного» 401 (k) состоит в том, что работодатель может гибко вносить взносы в пользу сотрудников.В 401 (k), который разрешает совпадение с работодателем — сотрудники могут получать взносы работодателя, а также делать свои собственные взносы. Подробнее читайте в нашем посте о льготах 401 (k) для работодателей.

Но в плане участия в прибыли разрешены только взносы работодателя (т. Е. Работник не может делать никаких взносов). План участия в прибыли также имеет другой максимальный вклад, чем план 401 (k) (подробнее ниже). Хотя эти различия важны, имейте в виду, что если будет добавлена функция отсрочки выплаты заработной платы, план будет определен как 401 (k).

Как работает план распределения прибыли 401 (k)? Он просто позволяет сотрудникам делать взносы, и любые взносы работодателя должны оставаться в пределах общих лимитов взносов, установленных для планов распределения прибыли.

Кто может предложить план участия в прибылях?Компания любого размера может предложить план участия в прибылях. План участия в прибыли может быть предложен сам по себе или компанией, которая также предлагает другой тип пенсионного плана. Наконец, план распределения прибыли может предложить компания, которая НЕ прибыльна.Прибыльность не является обязательным требованием для предложения этого типа плана, а гибкость, позволяющая работодателям корректировать свои взносы в зависимости от прибыльности, нравится многим работодателям.

Однако только коммерческие корпорации могут предлагать планы участия в прибылях. Коммерческие компании, в отличие от некоммерческих организаций, созданы для получения прибыли, даже если они не приносят прибыли каждый год. Как правило, компании, которые могут предлагать планы 401 (k), могут также предлагать планы с распределением прибыли или могут предлагать только планы с распределением прибыли.Однако некоммерческие или некоммерческие компании, которые имеют право предлагать планы 403 (b), не могут предлагать планы участия в прибыли. Это потому, что эти структуры не должны преследовать прибыль.