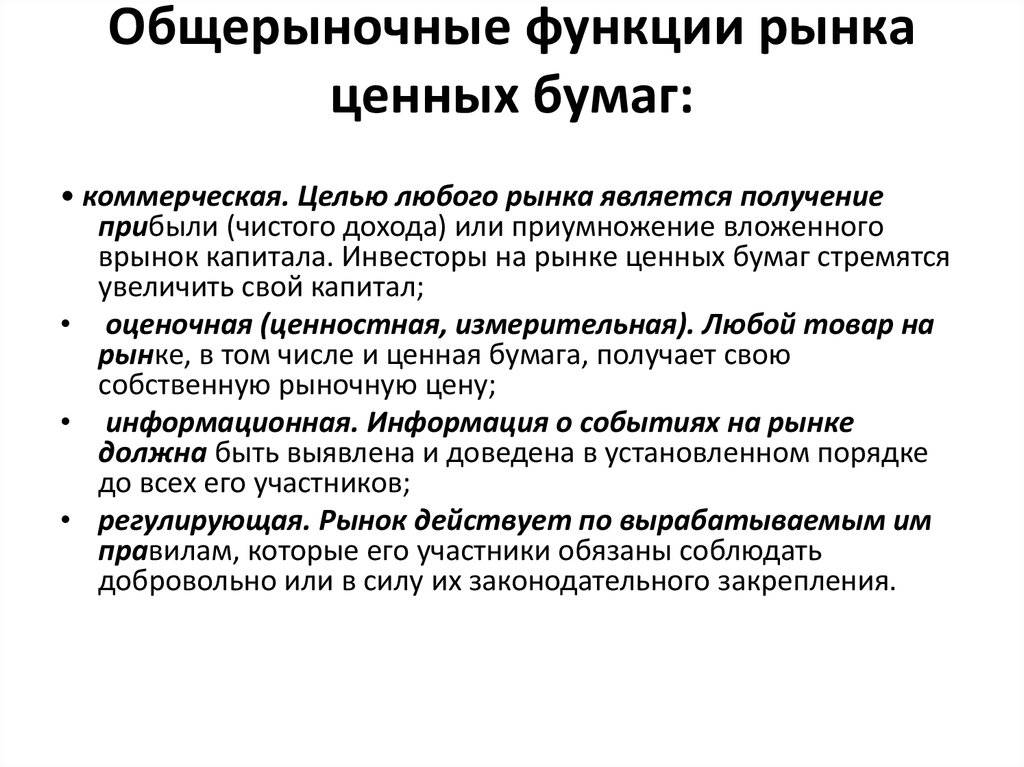

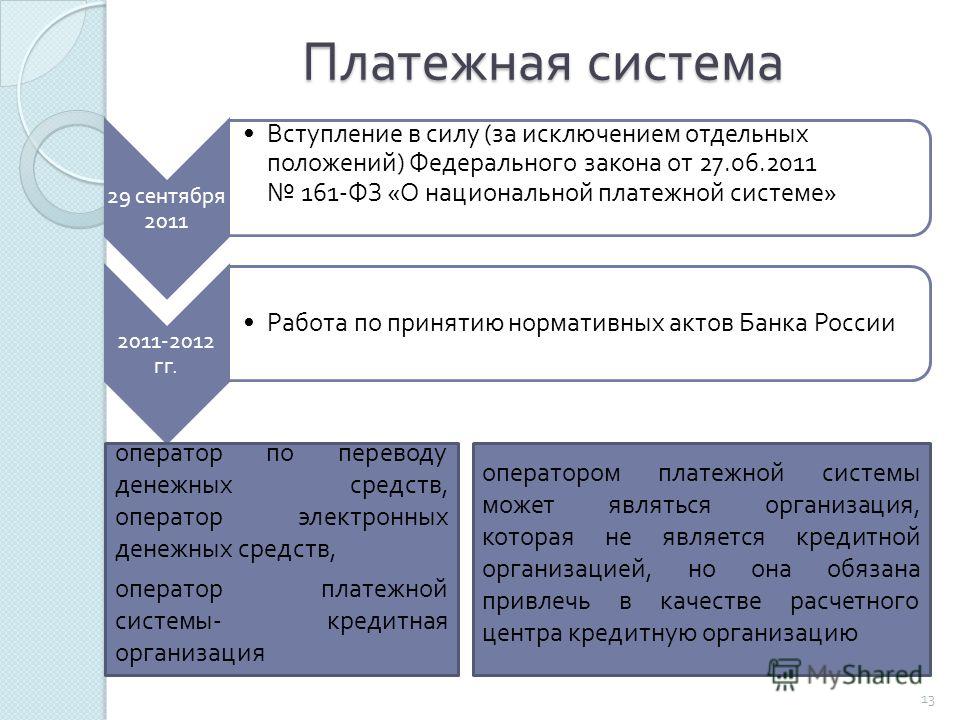

Рынок ценных бумаг (стр. 11 из 27)

В настоящее время в мире насчитывается около 200 фондовых бирж. В ряде стран существует своя национальная исторически сложившаяся система бирж, определяющая характер функционирования биржевой системы страны в целом и место каждой конкретной биржи в частности.

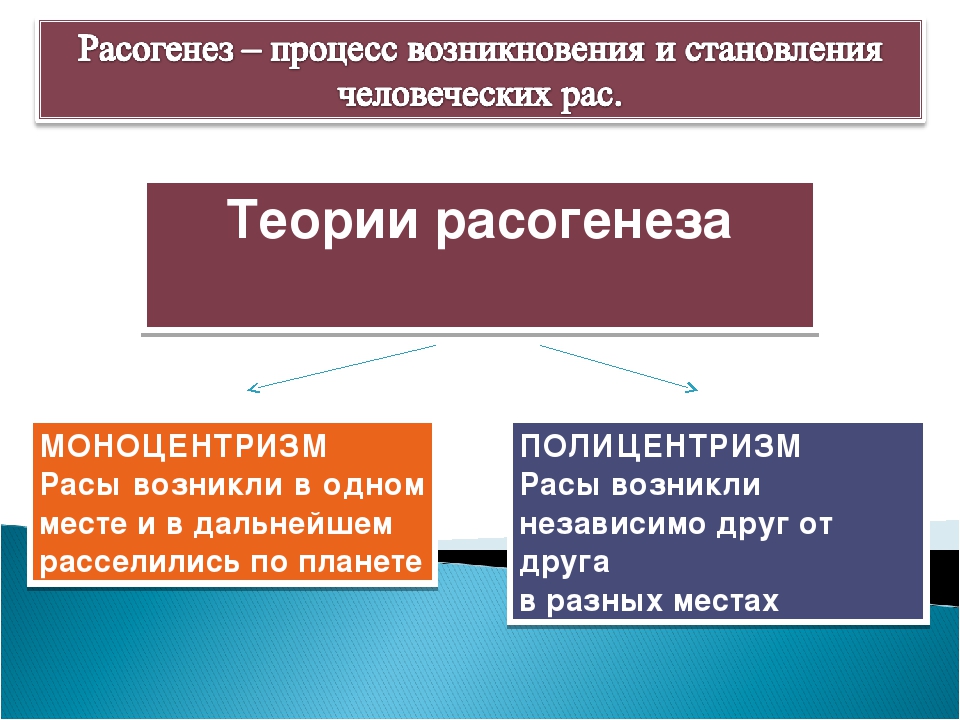

Различают моноцентрические и полицентрические биржевые системы. В случае моноцентрической биржевой системы абсолютно доминирующее положение занимает одна биржа, расположенная в финансовом центре страны, а остальные фондовые биржи имеют местное значение. Ее примером служит биржевая система Англии, где главенствует Международная Лондонская фондовая биржа, а все провинциальные биржи, лишенные фактической самостоятельности, присоединены к ней. Моноцентрическая модель характерна также для Франции и Японии.

В условиях полицентрической системы помимо главной фондовой биржи в стране могут функционировать еще несколько крупных бирж, например в Австралии, Германии и Канаде.

В США развитие биржевой торговли привело к становлению своеобразной биржевой системы, которую нельзя с полной уверенностью отнести ни к моноцентрической, ни к полицентрической модели. В этой стране при безоговорочном господстве Нью-йоркской фондовой биржи региональные биржевые институты не превратились в ее придаток, а сохранили свою самостоятельность и устойчиво функционируют в пределах биржевой системы.

В этой стране при безоговорочном господстве Нью-йоркской фондовой биржи региональные биржевые институты не превратились в ее придаток, а сохранили свою самостоятельность и устойчиво функционируют в пределах биржевой системы.

Фондовая биржа выступает одним из регуляторов финансового рынка. Основная роль биржи заключается в обслуживании движения финансовых и ссудных капиталов: накапливая и концентрируя эти капиталы, с одной стороны; кредитуя и финансируя государство и различные хозяйственные структуры — с другой.

Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, а точнее долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом. К основным функциям фондовой биржи относятся следующие характеристики:

· мобилизация и концентрация свободных денежных капиталов и накоплений посредством продажи ценных бумаг;

· кредитование и финансирование государства и иных хозяйственных организаций посредством покупки их ценных бумаг;

· обеспечение высокого уровня ликвидности вложений в ценные бумаги.

Фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность на основе биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала.

В большинстве стран Восточной Европы и бывшего Советского Союза становится очевидным, что развитие сильного, оперативно регулирующего рынка ценных бумаг и фондовых бирж является важнейшим условием экономического развития страны. По мере того как процесс приватизации в Кыргызстане подходит к концу, новые акционеры приходят к пониманию необходимости надежного и безопасного места, где они могли бы свободно покупать и продавать свои акции. В настоящее время сильнейшие компании в Кыргызстане понимают, что Кыргызская Фондовая Биржа — это будущее экономического развития и роста, являясь надеждой на финансово-экономическое развитие страны.

25 мая 1995 года состоялось официальное открытие Кыргызской Фондовой Биржи (КФБ) при участии Президента Кыргызской Республики Аскара Акаева.

Создан важнейший институт Рынка Ценных Бумаг, который возник как закономерный результат развития рыночных преобразований и демократических реформ в Кыргызстане. На сегодняшний день — это единственная, имеющая лицензию и юридически зарегистрированная фондовая биржа в республике. Возникновение Кыргызской Фондовой Биржи является важнейшей частью движения Республики к цивилизованным формам денежного и финансового обращения, а также становлению инвестиционного механизма и новых методов ведения хозяйства.

Кыргызская Фондовая Биржа (КФБ) — негосударственная, некоммерческая организация (см. приложение 1), ставящая своей целью создание благоприятных, равных для всех участников рынка ценных бумаг, независимо от форм собственности, как юридических, так и физических лиц, условий для полноценного развития инвестиционного механизма в Кыргызстане, эффективного и безопасного обращения ценных бумаг на фондовом рынке, интеграции республики в мировое финансовое сообщество.

КФБ создана совместными усилиями учредителей при содействии Государственного Агентства по Надзору за операциями с ценными бумагами при Правительстве Кыргызской Республики (с сентября 1996 года Национальная Комиссия по Рынку Ценных Бумаг при Президенте Кыргызской Республики), компании «Price Waterhouse» (USAID). В основу определения основных функциональных направлений деятельности КФБ легло использование мирового опыта организации и работы фондовых бирж. Безусловно, при определении структуры КФБ, предоставляемых ею услуг, а также схемы и порядка взаимодействия с другими профессиональными участниками рынка ценных бумаг принимались во внимания условия развития фондового рынка в Кыргызстане. На сегодняшний день КФБ обладает достаточной гибкостью для быстрого и адекватного реагирования на изменения условий на рынке ценных бумаг, обеспечивая его участников наиболее удобным механизмом осуществления торговли.

В основу определения основных функциональных направлений деятельности КФБ легло использование мирового опыта организации и работы фондовых бирж. Безусловно, при определении структуры КФБ, предоставляемых ею услуг, а также схемы и порядка взаимодействия с другими профессиональными участниками рынка ценных бумаг принимались во внимания условия развития фондового рынка в Кыргызстане. На сегодняшний день КФБ обладает достаточной гибкостью для быстрого и адекватного реагирования на изменения условий на рынке ценных бумаг, обеспечивая его участников наиболее удобным механизмом осуществления торговли.

В число учредителей КФБ вошли частные организации: брокерские конторы, коммерческие банки, акционерные общества, стремящиеся к единой цели — сформировать цивилизованный организованный фондовый рынок, активизировать процесс инвестирования в экономику республики., обеспечить максимальную защиту и обслуживание эмитентов и вкладчиков.

КФБ была учреждена в июле 1994 года и начала свою деятельность как Центр Торговли Купонами (ЦТК). Задачей ЦТК была организация централизованной торговли данными приватизационными инструментами, где цены складывалась на основе реального спроса и предложения.

Задачей ЦТК была организация централизованной торговли данными приватизационными инструментами, где цены складывалась на основе реального спроса и предложения.

С января 1995 года акционерные общества Кыргызстана — предприятия, банки инвестиционные фонды, акционерные общества — получили возможность выставлять свои ценные бумаги на торговой площадке КФБ, которая предоставляет массу ценных двусторонних преимуществ и возможностей как для самих компаний, так и для инвесторов.

Кыргызская Фондовая Биржа установила деловые связи с фондовыми биржами СНГ (Россия, Казахстан, Узбекистан и т.д.) и дальнего зарубежья.

В октябре 1995 года Кыргызская Фондовая Биржа вступила в члены Федерации Евро-Азиатских Фондовых Бирж (FEAS). Цель создания (FEAS) — рост и развитие ее членов, а также содействие в установлении международного обмена биржевой информацией, процессу листинга ценных бумаг. Членами (FEAS) являются фондовые биржи Восточной Европы, Азии, стран СНГ. Штаб-квартира ее находится на Стамбульской Фондовой Бирже.

14 июня, 1996 КФБ открыла представительство в г. Ош. Первый региональный офис работает в качестве центра, где жители региона, руководители компаний, потенциальные инвесторы и все заинтересованные лица могут получить свежую информацию о состоянии фондового рынка в Кыргызстане, работе КФБ, а также участвовать в торговле ценными бумагами предприятий, прошедших листинг.

Создание Фондовой Биржи послужит толчком к образованию и укреплению новых механизмов финансирования объектов национального хозяйства, укреплению экономики и повышению благосостояния Кыргызстана.

Цели и задачи Кыргызской Фондовой Биржи.

Основная задача Фондовой биржи — создание и поддержание централизованной и организованной торговли ценными бумагами в рамках строгого соблюдения существующей законодательной базы. Торговля ценными бумагами на КФБ строится на принципах равенства между ее участниками, полного раскрытия информации об условиях сделок и компаниях, чьи ценные бумаги обращаются на бирже. КФБ создает здоровую конкурентную среду для профессиональных участников рынка ценных бумаг, обеспечивает законность и своевременность всех взаиморасчетов и передачи прав собственности на ценные бумаги, обеспечивает условия для обоснованного определения стоимости ценных бумаг, а, следовательно, верной оценки работы предприятий в новых рыночных условиях. Кыргызская Фондовая Биржа — это место, для формирования мнения финансового сообщества Кыргызстана по важнейшим теоретическим и практическим вопросам рынков капитала и экономического законодательства. Важно подчеркнуть, что развитие организованного фондового рынка будет происходить на основе уже действующих и совершенствуемых в будущем электронных технологий и оборудования, позволяющих обеспечить высокую надежность и возможность доступа широкого круга профессиональных участников рынка ценных бумаг к биржевым операциям КФБ (см. приложение 1).

КФБ создает здоровую конкурентную среду для профессиональных участников рынка ценных бумаг, обеспечивает законность и своевременность всех взаиморасчетов и передачи прав собственности на ценные бумаги, обеспечивает условия для обоснованного определения стоимости ценных бумаг, а, следовательно, верной оценки работы предприятий в новых рыночных условиях. Кыргызская Фондовая Биржа — это место, для формирования мнения финансового сообщества Кыргызстана по важнейшим теоретическим и практическим вопросам рынков капитала и экономического законодательства. Важно подчеркнуть, что развитие организованного фондового рынка будет происходить на основе уже действующих и совершенствуемых в будущем электронных технологий и оборудования, позволяющих обеспечить высокую надежность и возможность доступа широкого круга профессиональных участников рынка ценных бумаг к биржевым операциям КФБ (см. приложение 1).

Выполнение всех принимаемых на себя задач, а именно:

· обеспечение законности торгам;

· обеспечение открытости информации;

· поддержание ликвидности ценных бумаг;

· формирование цен на основе текущего спроса и предложения;

· защита интересов инвесторов и эмитентов, а также профессиональных участников рынка ценных бумаг;

· формирование и поддержание деловой среды в рамках высоких этических норм профессионализма;

· создание и развитие инфраструктуры организованного фондового рынка;

· интеграция Кыргызстана в международные финансовые рынки и сообщество фондовых бирж;

создает неоспоримые и бесценные преимущества как для кыргызских предпринимателей, так и зарубежных инвесторов.

Совершенно очевидно, что не все компании могут получить доступ к торговой площадке для своих ценных бумаг, и пользовался услугами Кыргызской Фондовой Биржи. Для этого эмитенты должны отвечать ряду определенных требований.

Фондовая Биржа — это инструмент для организованной и эффективной торговли. Сама по себе биржа не обеспечена какими-нибудь средствами, но значительно облегчает и расширяет доступ к ним со стороны различных инвесторов и кредитных учреждений.

Журнал «Современная Европа». Contemporary Europe

Учредители журнала: Российская академия наук, Институт Европы РАН

Включен в Перечень ВАК РФ

Индексируется в РИНЦ (Russian Science Index)

Входит в Scopus и Emerging Sources Citation Index на платформе Web of Science

ISSN 0201-7083, Свидетельство о регистрации в Министерстве по делам печати РФ №77-1582 от 10 февраля 2000 года

Подписной индекс 79701. Каталог «Пресса России» — индекс 14492

Каталог «Пресса России» — индекс 14492

Рейтинг журнала “Современная Европа” в РИНЦ (2018)

| Место в общем рейтинге SCIENCE INDEX | 362 |

| Тематика «Комплексное изучение отдельных стран и регионов» | 3 |

| Тематика “Политика. Политические науки” | 10 |

| Тематика “Экономика. Экономические науки” | 59 |

| Импакт-фактор 1,327 |

Шеф-редактор

Алексей Анатольевич Громыко,

член-корреспондент РАН, профессор РАН, д.полит.н., директор Института Европы РАН, президент Ассоциации европейских исследований России (АЕВИС), член Бюро Отделения глобальных проблем и международных отношений РАН.

SPIN-код: 3199-8015, AuthorID: 250282

https://orcid.org/0000-0003-4228-1552,

Профиль автора в Scopus ,

Профиль автора в ResearcherID

_____________________

Главный редактор

Роман Николаевич Лункин,

д.полит.н., заместитель директора Института Европы РАН,

руководитель Центра по изучению проблем религии и общества Института Европы РАН.

SPIN-код: 5644-2596, AuthorID: 371428,

https://orcid.org/0000-0002-4312-4228 ,

Профиль автора в ResearcherID,

Профиль автора в Scopus

_____________________

К сведению авторов

Стандарты оформления статей в журнале «Современная Европа»

Журнал общественно-политических исследований «Современная Европа» публикует материалы по экономике, социологии, политологии, международным отношениям, истории.

Журнал знакомит читателей с политикой, экономикой, социальными проблемами, культурой и религиозной жизнью европейских стран. У журнала широкий круг российских и зарубежных авторов: государственных и политических деятелей, видных ученых, дипломатов, военных экспертов, журналистов. Журнал публикует важнейшие международные документы современной Европы, результаты исследований в сфере экономической, социальной, политической и духовной жизни общества как в России, так и за рубежом; библиографические обзоры и рецензии, а также информацию о научных конференциях.

Точка зрения авторов публикуемых материалов может не совпадать с мнением редколлегии журнала.

DOI: http://dx.doi.org/10.15211/soveurope

_____________________

CONTEMPORARY EUROPE-SOVREMENNAYA EVROPA

Анна Королева | Страница 175

Фото: APВ швейцарском Давосе открылся Всемирный экономический форум, в рамках которого обсуждаются мировые экономические и социальные проблемы

Несмотря на кризис, а возможно, благодаря ему стоимость сделок по выкупу активов в Европе остается на высоком уровне.

Власти Греции сделали дешевле киносъемки в Акрополе, одновременно облегчив доступ к информации об архитектурных памятниках страны

Фото: picvario.

МОТ: Глобальный рынок труда создаст 400 млн новых рабочих мест в течение следующего десятилетия.

Фото: AP Улучшение ситуации в экономике США и позитивные сигналы из ЕС привели к росту доходности US Treasuries, но вряд ли подъем будет длительнымБританская экономика впервые с 1970 года находится в рецессии, считают эксперты.

Компания Eastman Kodak объявила о банкротстве.

Иллюстрация: Эксперт Online Испания и Франция смогли успешно разместить на долговом рынке свои суверенные облигации. Иллюстрация: Эксперт Online

Иллюстрация: Эксперт OnlineКонгресс не разрешил Бараку Обаме вновь повысить потолок госдолга, но Штаты, скорее всего, пойдут на такой шаг.

S&P пояснило, чем обусловлены его рейтинговые действия в отношении стран еврозоны.

Фото: EPAPwC в обзоре «Рынки капитала в 2025 году: Будущее фондовых рынков» прогнозирует уход компаний при проведении IPO с развитых рынков на Восток

Экономический рост Китая замедлился в четвертом квартале до самого низкого уровня за последние два года.

S&P вслед за оценками ряда стран еврозоны понизило кредитный рейтинг фонда спасения EFSF.

Иллюстрация: Эксперт OnlineИспании и Италии удалось продать суверенные облигации на 22 млрд евро со сниженной доходностью.

HSBC опубликовал прогноз развития глобальной экономики «Мир в 2050 году».

Фото: picvario.com«Эрнст энд Янг»: в 2012 году глобальную автомобильную промышленность ожидает умеренный рост.

По данным агентства «Редкая марка», 40 российских банков имеют в социальных сетях официальные аккаунты.

Иллюстрация: Эксперт OnlineВ 2011 году рост инвестиций в предметы искусства составил 11%. Их покупка оказалась выгоднее, чем вложения в фондовый рынок

Их покупка оказалась выгоднее, чем вложения в фондовый рынок

Управление финансовой системой | Mercatus Center

Финансовый кризис 2008 года вызвал новую дискуссию о путях борьбы с финансовой нестабильностью. Александр В. Солтер и Влад Тарко утверждают, что система нескольких взаимосвязанных институтов финансового регулирования — полицентричная система — могла бы стать более эффективным инструментом политики для борьбы с потенциальной нестабильностью финансовой и банковской систем, которые сегодня в значительной степени регулируются сверху вниз. институты (моноцентрическая система).

Уроки бесплатных банковских систем

Институциональная устойчивость является ключом к стабильному управлению и определяется устойчивостью (способность преодолевать потрясения и восстанавливаться после них) и адаптируемостью. Вопреки своей репутации нестабильных, банковские системы, в которых банки эмитировали свои собственные деньги и работали без надзора со стороны центрального банка (свободные банковские системы), были в высшей степени устойчивыми, во многом благодаря трем вложенным механизмам:

- Различие между средством выкупа и средством обмена. Сегодня деньги, созданные центральным банком, являются средством погашения, но они также могут быть потрачены в экономике в качестве средства обмена. В свободной банковской системе каждый банк печатал свою собственную валюту, но держал средства выкупа (исторически золото или серебро) в своем хранилище. Поскольку неспособность выполнить запросы на снятие (погашение) средств потребует от банка продажи своих активов для удовлетворения спроса, это побудило банки поддерживать адекватные обязательства в обращении для удовлетворения потребностей торговли.

- Межбанковская клиринговая палата обеспечивала соблюдение минимальных стандартов качества, очищала обязательства и предоставляла экстренные ссуды для минимизации операционных издержек.

- Жесткое бюджетное ограничение или тот факт, что количество денег в обращении было ограниченным, было результатом расширенных обязательств, , которые возлагали на владельцев банков ответственность, если банки не могли выполнять свои обязательства. Эти механизмы дали банкам сильные стимулы, чтобы они не брали слишком много рискованных активов.

Использование принципов проектирования для понимания надежного управления

Независимо от того, является ли переход к полностью полицентричной банковской системе правдоподобным или предполагаемым, уроки свободного банковского обслуживания могут улучшить понимание того, что делает полицентричное финансовое регулирование устойчивым, что, в свою очередь, может служить руководством для более эффективного финансового регулирования.

Солтер и Тарко опираются на более широкую литературу о полицентричном управлении и институциональной устойчивости и адаптируют «принципы проектирования» нобелевского лауреата Элинор Остром для надежных институтов управления к проблеме финансовой стабильности.Соответственно, они утверждают, что в успешной системе

- Границы четко определены , например, установленные клиринговыми палатами и финансовыми биржами.

- Система цен и банкротство сопоставляют выгоды с расходами , поскольку банки конкурируют за клиентов, предлагая более низкие цены, но останутся в бизнесе только в том случае, если они смогут заработать достаточно, чтобы покрыть свои расходы.

- Те, на кого распространяются правила, могут их изменить. В свободных банковских системах банки были саморегулирующимися, тогда как в настоящее время они не играют прямой роли в нормотворчестве.

- Те, кто следят за соблюдением правил, несут ответственность , например, через участников, оспаривающих действия клиринговых палат.

- Система цен и правила урегулирования имущественных и договорных споров в рамках общего права предусматривают , постепенно увеличивая штрафы за нарушение правил .

- Недорогие варианты разрешения споров побуждают банки разрешать споры без дорогостоящих юридических баталий в условиях бесплатного банковского обслуживания.

- Внешний орган уважает права сообщества на нормотворчество , что является серьезной проблемой для финансовой системы с единым внешним регулирующим органом.

- Ответственность за управление системой распределена между вложенными уровнями управления по всей системе , что позволяет системам свободного банковского обслуживания предоставлять широкий спектр услуг, предлагаемых в финансовой системе, что затруднительно для регулирования сверху вниз.

Определение финансовых рынков

Что такое финансовые рынки?

Финансовые рынки в широком смысле относятся к любому рынку, на котором происходит торговля ценными бумагами, включая фондовый рынок, рынок облигаций, валютный рынок и рынок деривативов, среди прочего.Финансовые рынки жизненно важны для бесперебойной работы капиталистической экономики.

Ключевые выводы

- Финансовые рынки в целом относятся к любому рынку, на котором происходит торговля ценными бумагами.

- Существует множество видов финансовых рынков, включая (но не ограничиваясь) валютные рынки, рынки денег, акций и облигаций.

- Эти рынки могут включать активы или ценные бумаги, котирующиеся либо на регулируемых биржах, либо на внебиржевых торгах.

- Финансовые рынки торгуют всеми видами ценных бумаг и имеют решающее значение для бесперебойной работы капиталистического общества.

- Когда финансовые рынки терпят крах, могут возникнуть экономические потрясения, включая спад и безработицу.

Понимание финансовых рынков

Финансовые рынки играют жизненно важную роль в обеспечении бесперебойной работы капиталистической экономики путем распределения ресурсов и создания ликвидности для предприятий и предпринимателей. Рынки позволяют покупателям и продавцам легко торговать своими финансовыми активами. Финансовые рынки создают продукты с ценными бумагами, которые обеспечивают доход для тех, у кого есть избыточные средства (инвесторы / кредиторы), и делают эти средства доступными для тех, кто нуждается в дополнительных деньгах (заемщиков).

Фондовый рынок — это всего лишь один из видов финансового рынка. Финансовые рынки создаются путем покупки и продажи многочисленных типов финансовых инструментов, включая акции, облигации, валюты и деривативы. Финансовые рынки в значительной степени полагаются на информационную прозрачность, чтобы гарантировать, что рынки устанавливают эффективные и приемлемые цены. Рыночные цены ценных бумаг могут не указывать на их внутреннюю стоимость из-за макроэкономических факторов, таких как налоги.

Некоторые финансовые рынки небольшие с небольшой активностью, а другие, например, Нью-Йоркская фондовая биржа (NYSE), ежедневно торгуют ценными бумагами на триллионы долларов.Рынок акций (фондовый) — это финансовый рынок, который позволяет инвесторам покупать и продавать акции публично торгуемых компаний. Первичный фондовый рынок — это место, где продаются новые выпуски акций, называемые первичными публичными предложениями (IPO). Любая последующая торговля акциями происходит на вторичном рынке, где инвесторы покупают и продают ценные бумаги, которыми они уже владеют.

Цены ценных бумаг, торгуемых на финансовых рынках, не обязательно отражают их истинную внутреннюю стоимость.

Типы финансовых рынков

Фондовые рынки

Пожалуй, самые распространенные финансовые рынки — это фондовые рынки.Это места, где компании размещают свои акции, и их покупают и продают трейдеры и инвесторы. Фондовые рынки или рынки акций используются компаниями для привлечения капитала посредством первичного публичного предложения (IPO), при этом акции впоследствии торгуются между различными покупателями и продавцами на так называемом вторичном рынке.

Акции могут торговаться на биржах, зарегистрированных на бирже, таких как Нью-Йоркская фондовая биржа (NYSE) или Nasdaq, или на внебиржевых торгах (OTC). Большая часть торговли акциями осуществляется через регулируемые биржи, и они играют важную роль в экономике как индикатор общего состояния экономики, так и обеспечивающие прирост капитала и дивидендный доход инвесторам, в том числе имеющим пенсионные счета, такие как IRA. и 401 (k) планы.

Типичные участники фондового рынка включают (как розничных, так и институциональных) инвесторов и трейдеров, а также маркет-мейкеров (MM) и специалистов, которые поддерживают ликвидность и обеспечивают двусторонние рынки. Брокеры — это третьи стороны, которые облегчают сделки между покупателями и продавцами, но не занимают фактическую позицию по акциям.

Внебиржевые рынки

Внебиржевой (OTC) рынок является децентрализованным рынком, то есть у него нет физических мест, а торговля ведется в электронном виде, на котором участники рынка торгуют ценными бумагами напрямую между двумя сторонами без брокера.В то время как внебиржевые рынки могут обрабатывать торговлю определенными акциями (например, меньшими или более рискованными компаниями, которые не соответствуют критериям листинга бирж), большая часть торговли акциями осуществляется через биржи. Однако некоторые рынки деривативов являются исключительно внебиржевыми и поэтому составляют важный сегмент финансовых рынков. Вообще говоря, внебиржевые рынки и операции, которые на них происходят, гораздо менее регулируются, менее ликвидны и более непрозрачны.

Рынки облигаций

Облигация — это ценная бумага, в которой инвестор ссужает деньги на определенный период по заранее установленной процентной ставке.Вы можете думать о облигации как о соглашении между кредитором и заемщиком, в котором содержится подробная информация о ссуде и ее платежах. Облигации выпускаются корпорациями, а также муниципалитетами, штатами и суверенными правительствами для финансирования проектов и операций. На рынке облигаций продаются такие ценные бумаги, как банкноты и векселя, выпущенные, например, Казначейством США. Рынок облигаций также называют долговым, кредитным или рынком с фиксированной доходностью.

Денежные рынки

Обычно на денежных рынках торгуют продуктами с высоколиквидными краткосрочными сроками погашения (менее одного года), которые характеризуются высокой степенью безопасности и относительно низкой доходностью по процентам.На оптовом уровне денежные рынки включают в себя крупные сделки между учреждениями и трейдерами. На розничном уровне они включают паевые инвестиционные фонды денежного рынка, покупаемые индивидуальными инвесторами, и счета денежного рынка, открытые клиентами банка. Физические лица также могут инвестировать в денежные рынки, покупая краткосрочные депозитные сертификаты (CD), муниципальные векселя или казначейские векселя США, среди других примеров.

Срочные рынки

Производный инструмент — это контракт между двумя или более сторонами, стоимость которого основана на согласованном базовом финансовом активе (например, ценной бумаге) или наборе активов (например, индексе).Производные финансовые инструменты — это вторичные ценные бумаги, стоимость которых определяется исключительно стоимостью основной ценной бумаги, с которой они связаны. Сама по себе производная ничего не стоит. Вместо того, чтобы торговать напрямую акциями, рынок производных финансовых инструментов торгует фьючерсными и опционными контрактами и другими передовыми финансовыми продуктами, стоимость которых определяется базовыми инструментами, такими как облигации, товары, валюты, процентные ставки, рыночные индексы и акции.

На фьючерсных рынках котируются и торгуются фьючерсные контракты.В отличие от форвардов, на которых торгуют внебиржевыми торгами, на фьючерсных рынках используются стандартные спецификации контрактов, они хорошо регулируются и используют клиринговые палаты для расчетов и подтверждения сделок. Опционные рынки, такие как Чикагская биржа опционов (CBOE), аналогичным образом перечисляют и регулируют опционные контракты. Как фьючерсные, так и опционные биржи могут перечислять контракты на различные классы активов, такие как акции, ценные бумаги с фиксированным доходом, товары и так далее.

Рынок Форекс

Валютный рынок — это рынок, на котором участники могут покупать, продавать, хеджировать и спекулировать на обменных курсах между валютными парами.Рынок форекс — самый ликвидный рынок в мире, так как наличные деньги — самый ликвидный из активов. Валютный рынок обрабатывает более 5 триллионов долларов в ежедневных транзакциях, что больше, чем на фьючерсных и фондовых рынках вместе взятых. Как и внебиржевые рынки, рынок форекс также децентрализован и состоит из глобальной сети компьютеров и брокеров со всего мира. Рынок форекс состоит из банков, коммерческих компаний, центральных банков, фирм по управлению инвестициями, хедж-фондов, а также розничных брокеров форекс и инвесторов.

Товарные рынки

Товарные рынки — это места, где производители и потребители встречаются для обмена физическими товарами, такими как сельскохозяйственные продукты (например, кукуруза, животноводство, соя), энергетические продукты (нефть, газ, углеродные кредиты), драгоценные металлы (золото, серебро, платина) или » мягкие товары (такие как хлопок, кофе и сахар). Они известны как спотовые товарные рынки, на которых физические товары обмениваются на деньги.

Однако основная часть торговли этими товарами происходит на рынках производных финансовых инструментов, которые используют спотовые товары в качестве базовых активов.Форвардные, фьючерсы и опционы на товары обмениваются как на внебиржевых, так и на зарегистрированных биржах по всему миру, таких как Чикагская товарная биржа (CME) и Межконтинентальная биржа (ICE).

Рынки криптовалют

В последние несколько лет наблюдается появление и рост криптовалют, таких как Биткойн и Эфириум, децентрализованных цифровых активов, основанных на технологии блокчейн. Сегодня сотни токенов криптовалюты доступны и торгуются по всему миру через лоскутное одеяло независимых онлайн-бирж.На этих биржах размещаются цифровые кошельки, в которых трейдеры могут обменивать одну криптовалюту на другую или на фиатные деньги, такие как доллары или евро.

Поскольку большинство криптобирж являются централизованными платформами, пользователи уязвимы для взлома или мошенничества. Также доступны децентрализованные биржи, которые работают без какой-либо центральной власти. Эти биржи позволяют осуществлять прямую одноранговую (P2P) торговлю цифровыми валютами без необходимости в фактическом органе обмена для облегчения транзакций.Торговля фьючерсами и опционами также доступна для основных криптовалют.

Примеры финансовых рынков

Вышеупомянутые разделы ясно показывают, что «финансовые рынки» широки по своему охвату и масштабу. Чтобы привести еще два конкретных примера, мы рассмотрим роль фондовых рынков в выводе компании на IPO и роль внебиржевого рынка деривативов в финансовом кризисе 2008-2009 годов.

Фондовые рынки и IPO

Когда компания учреждается, ей потребуется доступ к капиталу от инвесторов.По мере роста компания часто нуждается в доступе к гораздо большим суммам капитала, чем она может получить от текущих операций или традиционной банковской ссуды. Фирмы могут увеличить этот размер капитала, продавая акции населению посредством первичного публичного предложения (IPO). Это изменяет статус компании с «частной» фирмы, акции которой принадлежат нескольким акционерам, на публично торгуемую компанию, акции которой впоследствии будут принадлежать многочисленным представителям общественности.

IPO также предлагает ранним инвесторам компании возможность обналичить часть своей доли, часто получая при этом очень приличное вознаграждение.Первоначально цена IPO обычно устанавливается андеррайтерами в ходе их премаркетингового процесса.

После того, как акции компании будут котироваться на фондовой бирже и начнутся торги на ней, цена этих акций будет колебаться, поскольку инвесторы и трейдеры будут оценивать и переоценивать их внутреннюю стоимость, а также спрос и предложение на эти акции в любой момент времени.

Внебиржевые деривативы и финансовый кризис 2008 года: MBS и CDO

Хотя финансовый кризис 2008-2009 годов был вызван и усугубился несколькими факторами, одним из широко известных факторов является рынок ценных бумаг с ипотечным покрытием (MBS).Это тип внебиржевых деривативов, в которых денежные потоки от отдельных ипотечных кредитов объединяются, разделяются и продаются инвесторам. Кризис стал результатом череды событий, каждое из которых имеет свой спусковой механизм и завершилось почти крахом банковской системы. Утверждалось, что семена кризиса были посеяны еще в 1970-х годах с принятием Закона о развитии сообществ, который требовал от банков ослабить свои кредитные требования для потребителей с низкими доходами, создав рынок для субстандартной ипотеки.

Объем субстандартного ипотечного долга, который был гарантирован Freddie Mac и Fannie Mae, продолжал расти в начале 2000-х годов, когда Совет Федеральной резервной системы начал резко снижать процентные ставки, чтобы избежать рецессии. Сочетание слабых требований к кредитам и дешевых денег спровоцировало жилищный бум, который вызвал спекуляции, подняв цены на жилье и создав пузырь на рынке недвижимости. Тем временем инвестиционные банки, ищущие легкую прибыль после краха доткомов и рецессии 2001 года, создали из ипотечных кредитов, приобретенных на вторичном рынке, тип MBS, называемый обеспеченными долговыми обязательствами (CDO).

Поскольку субстандартная ипотека была связана с первоклассной ипотекой, инвесторы не могли понять риски, связанные с продуктом. Когда рынок CDO начал накаляться, пузырь на рынке недвижимости, который создавался в течение нескольких лет, наконец лопнул. По мере падения цен на жилье субстандартные заемщики начали отказываться от кредитов, стоимость которых превышала стоимость их домов, что ускорило падение цен.

Когда инвесторы осознали, что MBS и CDO бесполезны из-за токсичного долга, который они представляют, они попытались избавиться от обязательств.Однако рынка для CDO не было. Последовавший за этим каскад банкротств субстандартных кредиторов создал цепную реакцию ликвидности, которая достигла верхних ярусов банковской системы. Два крупных инвестиционных банка, Lehman Brothers и Bear Stearns, рухнули под тяжестью своих рискованных кредитов, и более 450 банков обанкротились в течение следующих пяти лет. Несколько крупных банков оказались на грани банкротства и были спасены с помощью финансовой помощи, финансируемой налогоплательщиками.

Часто задаваемые вопросы о финансовых рынках

Какие бывают типы финансовых рынков?

Некоторые примеры финансовых рынков и их роли включают фондовый рынок, рынок облигаций, форекс, товары и рынок недвижимости, а также ряд других.Финансовые рынки также можно разделить на рынки капитала, денежные рынки, первичные и вторичные рынки, а также котируемые и внебиржевые рынки.

Как работают финансовые рынки?

Несмотря на то, что они охватывают множество различных классов активов и имеют различные структуры и правила, все финансовые рынки работают, по сути, путем объединения покупателей и продавцов в отношении некоторых активов или контрактов и предоставления им возможности торговать друг с другом. Это часто делается через аукцион или механизм определения цены.

Каковы основные функции финансовых рынков?

Финансовые рынки существуют по нескольким причинам, но наиболее фундаментальная функция заключается в обеспечении эффективного распределения капитала и активов в финансовой экономике. Предоставляя свободный рынок для движения капитала, финансовых обязательств и денег, финансовые рынки делают глобальную экономику более плавной, а также позволяют инвесторам участвовать в приросте капитала с течением времени.

Почему важны финансовые рынки?

Без финансовых рынков невозможно было бы эффективно распределять капитал, и экономическая деятельность, такая как коммерция и торговля, инвестиции и возможности роста, были бы значительно сокращены.

Кто основные участники финансовых рынков?

Фирмы используют рынки акций и облигаций для привлечения капитала от инвесторов; спекулянты обращаются к различным классам активов, чтобы делать направленные ставки на будущие цены; Хеджеры используют рынки производных инструментов для снижения различных рисков, а арбитражёры стремятся воспользоваться ошибками в ценообразовании или аномалиями, наблюдаемыми на различных рынках. Брокеры часто выступают в качестве посредников, которые объединяют покупателей и продавцов, получая комиссию или плату за свои услуги.

Определение гипотезы эффективного рынка (EMH)

Что такое гипотеза эффективного рынка (EMH)?

Гипотеза эффективного рынка (EMH), также известная как теория эффективного рынка, представляет собой гипотезу, которая утверждает, что цены на акции отражают всю информацию и что согласованная альфа-генерация невозможна.

Согласно EMH, акции всегда торгуются на биржах по справедливой стоимости, что делает невозможным для инвесторов покупать недооцененные акции или продавать акции по завышенным ценам.Следовательно, должно быть невозможно превзойти рынок в целом с помощью экспертного выбора акций или определения времени рынка, и единственный способ получить более высокую доходность для инвестора — это купить более рискованные инвестиции.

Ключевые выводы

- Гипотеза или теория эффективного рынка утверждает, что цены на акции отражают всю информацию.

- EMH предполагает, что акции торгуются на биржах по справедливой рыночной стоимости.

- Сторонники EMH утверждают, что инвесторы получают выгоду от инвестирования в недорогой пассивный портфель.

- Противники EMH считают, что можно обыграть рынок и что акции могут отклоняться от своей справедливой рыночной стоимости.

Гипотеза эффективного рынка

Понимание гипотезы эффективного рынка

Несмотря на то, что это краеугольный камень современной финансовой теории, EMH вызывает множество споров и споров. Верующие утверждают, что бессмысленно искать недооцененные акции или пытаться предсказать тенденции на рынке с помощью фундаментального или технического анализа.

Теоретически ни технический, ни фундаментальный анализ не могут обеспечить стабильную избыточную доходность (альфа) с поправкой на риск, и только внутренняя информация может привести к завышенной доходности с поправкой на риск.

342 850 долл. США

Цена на 10 января 2020 года самых дорогих акций в мире: Berkshire Hathaway Inc., класс A (BRK.A).

Хотя ученые указывают на большое количество доказательств в поддержку EMH, существует и такое же количество разногласий. Например, такие инвесторы, как Уоррен Баффет, постоянно обыгрывали рынок в течение длительного периода времени, что по определению невозможно согласно EMH.

Противники EMH также указывают на такие события, как крах фондового рынка 1987 года, когда промышленный индекс Доу-Джонса (DJIA) упал более чем на 20 процентов за один день, и пузыри активов как свидетельство того, что цены на акции могут серьезно отклоняться от их справедливой стоимости. .

Предположение об эффективности рынков является краеугольным камнем современной финансовой экономики.

Особые соображения

Сторонники гипотезы эффективного рынка заключают, что из-за случайности рынка инвесторы могли бы добиться большего, вкладывая средства в недорогой пассивный портфель.

Данные, собранные Morningstar Inc. в своем исследовании активного / пассивного барометра в июне 2019 года, поддерживают EMH. Morningstar сравнил доходность активных менеджеров по всем категориям с композитом, состоящим из связанных индексных фондов и биржевых фондов (ETF). Исследование показало, что за 10-летний период, начиная с июня 2009 года, только 23% активных менеджеров смогли превзойти своих пассивных коллег. Более высокие показатели успеха были обнаружены в иностранных фондах акционерного капитала и фондах облигаций. Более низкие показатели успеха были обнаружены в американских фондах с большой капитализацией.В целом, инвесторы чувствовали себя лучше, вкладывая средства в недорогие индексные фонды или ETF.

Хотя процент активных менеджеров в какой-то момент действительно превосходит пассивные фонды, проблема для инвесторов заключается в том, чтобы определить, какие из них будут делать это в долгосрочной перспективе. Менее 25 процентов самых эффективных активных менеджеров могут постоянно превосходить своих пассивных коллег с течением времени.

Часто задаваемые вопросы

Что значит для рынков быть эффективными?

Рыночная эффективность означает, насколько хорошо цены отражают всю доступную информацию.Гипотеза эффективных рынков (EMH) утверждает, что рынки эффективны, не оставляя места для получения сверхприбылей путем инвестирования, поскольку все уже справедливо и точно оценено. Это означает, что у нас мало надежды на победу над рынком, хотя вы можете достичь рыночной доходности с помощью пассивного индексного инвестирования.

Но люди действительно получают избыточную прибыль, торгуя и инвестируя …

Обоснованность EMH подвергалась сомнению как на теоретических, так и на эмпирических основаниях. Есть инвесторы, которые обошли рынок, например Уоррен Баффет, чья инвестиционная стратегия была сосредоточена на недооцененных акциях, принесших миллиарды и подававших пример для многочисленных последователей.Есть менеджеры портфелей, у которых послужной список лучше, чем у других, и есть инвестиционные дома с более известным анализом исследований, чем другие. Сторонники EMH, однако, утверждают, что те, кто превосходит рынок, делают это не из-за навыков, а из-за везения, из-за законов вероятности: в любой момент времени на рынке с большим количеством участников некоторые из них будут превосходить средние показатели, пока другие будут хуже работать.

Могут ли рынки быть неэффективными?

Безусловно, некоторые рынки менее эффективны, чем другие.Неэффективный рынок — это рынок, на котором цены актива не точно отражают его истинную стоимость, что может происходить по нескольким причинам. Неэффективность рынка может возникать из-за асимметрии информации, отсутствия покупателей и продавцов (т.е. низкой ликвидности), высоких транзакционных издержек или задержек, психологии рынка и человеческих эмоций, среди других причин. Неэффективность часто приводит к безвозвратным потерям. В действительности, большинство рынков действительно демонстрируют некоторый уровень неэффективности, и в крайнем случае неэффективный рынок может быть примером сбоя рынка.

Принятие EMH в его самой чистой (сильной) форме может быть затруднено, поскольку в нем говорится, что вся информация на рынке, будь то государственная или частная, учитывается в цене акций. Тем не менее, существуют модификации EMH, отражающие степень его применимости к рынкам:

- Полувысокая эффективность — Эта форма EMH подразумевает, что вся общедоступная (но не закрытая) информация рассчитывается по текущей цене акций. Ни фундаментальный, ни технический анализ не могут быть использованы для достижения превосходной прибыли.

- Слабая эффективность — Этот тип EMH утверждает, что все прошлые цены акций отражены в сегодняшних ценах акций. Следовательно, технический анализ не может быть использован для прогнозирования рынка и его опережения.

Что может сделать рынок более эффективным?

Чем больше участников задействовано на рынке, тем эффективнее он станет по мере того, как больше людей будут конкурировать и предоставлять все больше и больше разнообразной информации, влияющей на цену. По мере того как рынки станут более активными и ликвидными, появятся и арбитражёры, которые будут получать прибыль, исправляя небольшие неэффективности всякий раз, когда они могут возникнуть, и быстро восстанавливая эффективность.

Агентная модель земельного рынка

10. Бергер Т., Пространственные модели на основе агентов, применяемые к сельскому хозяйству: инструмент моделирования

для распространения технологий, изменений в использовании ресурсов и анализа политики. Agri-

Экономика культуры, 2001. 25 (2-3): с. 245-260.

11. Хаппе, К., Сельскохозяйственная политика и структуры хозяйств — Агентное моделирование

и приложение к реформе политики ЕС. Исследования IAMO по сельскохозяйственному сектору и

продовольственному сектору в Центральной и Восточной Европе, 2004 г.30.

12. Полхилл, Дж. Г., Д. К. Паркер, Н. М. Готтс. Знакомство с земельными рынками в агентской модели изменения землепользования

: проект. в репрезентации социальных

Реальность: Предварительные материалы Третьей конференции Европейской социальной ассоциации

Симуляторы. 2005. Кобленц, Германия: Verlag Dietmar Fölbach.

13. Филатова Т., Д. К. Паркер и А. ван дер Вин. Земельные рынки на основе агентов:

Неоднородные агенты, цены на землю и изменение городского землепользования.in Proceed-

4-й конференции Европейской ассоциации социального моделирования

(ESSA’07). 2007. Тулуза, Франция.

14. Brown, D.G. и Д.Т. Робинсон, Эффекты неоднородности в жилых домах Pref-

erences на агент-ориентированной модели разрастания городов. Экология и общество,

2006. 11 (1): с. Изобразительное искусство. 46.

15. Греверс, В. Земельные рынки и государственная политика. 2007 г., Университет Твенте:

Энсхеде, Нидерланды.

16.Паркер Д.К., Филатова Т. Концептуальный дизайн двустороннего агентского рынка земли

с разнородными экономическими агентами. Компьютеры, окружающая среда

и городские системы, на рассмотрении.

17. Баррето О., Ф. Буске и Ж.-М. Аттонаты, ролевая игра для открытия черного ящика мультиагентных систем: метод и уроки его применения

в ирригационных системах долины реки Сенегал. Журнал искусственных обществ

и социального моделирования, 2001.4 (2): с. 12.

18. Ирвин, Э. и Н. Бокстел, Эволюция разрастания городов: свидетельства пространственной неоднородности

и возрастающей фрагментации земель. Труды Национальной

Академии наук, 2007. 104 (52): с. 20672-20677.

19. Ирвин, Э.Г. и Н. Bockstael, Внешние факторы землепользования, сохранение открытых пространств и разрастание городов. Региональная наука и городская экономика, 2004 (34): с.

705– 725.

20. Карузо, Г., и др., Пространственные конфигурации в пригородном городе. Сотовая авто-

микроэкономическая модель на основе mata. Региональная наука и городская экономика,

2007. 37 (5): с. 542-567.

21. Паркер Д.К. и Мерецкий В. Измерение результатов паттернов в агентной модели внешних эффектов граничных эффектов

с использованием пространственных показателей. Сельское хозяйство Ecosys-

tems & Environment, 2004. 101 (2-3): с. 233-250.

22. Ирвин, Э.Г. и Н. Bockstael, Взаимодействующие агенты, пространственные внешние эффекты и

Эволюция моделей жилищного землепользования.Журнал экономической географии —

фи, 2002. 2: с. 31-54.

Моноцентрические модели в экономике города

Живая справочная статьяПервый онлайн:

DOI: https://doi.org/10.1057/978-1-349-95121-5_859-1

Abstract

Моноцентрические модели предполагают существование точки в географическом пространстве, доступ к которой ограничен, а значит, ценен. Их интересуют не причины желательности доступа, а его последствия, особенно способ, которым рынки распределяют доступ.

Ключевые слова

Расстояние Функция Жилье Корректировка цены Стоимость Городская форма Земельный рынокЭти ключевые слова были добавлены машиной, а не авторами. Это экспериментальный процесс, и ключевые слова могут обновляться по мере улучшения алгоритма обучения.

Эта глава была первоначально опубликована в The New Palgrave: A Dictionary of Economics , 1-е издание, 1987. Под редакцией Джона Итвелла, Мюррея Милгейта и Питера Ньюмана.

доступ.

Библиография

Chicoine, D. 1981. Стоимость сельхозугодий и городской окраины: анализ продажных цен.

Экономика земли57 (3): 353–362.

CrossRefGoogle ScholarChinloy, P. 1979. Оценка чистой нормы амортизации жилья.

Журнал экономики города6 (4): 432–443.

CrossRefGoogle ScholarClark, C. 1951. Плотность городского населения.

Журнал Королевского статистического общества, серия A114 (4): 490–496.

CrossRefGoogle ScholarHarrison, D., and J. Kain. 1974. Функции совокупного роста городов и плотности городов.

Журнал экономики города1 (1): 61–98.

CrossRefGoogle ScholarДжексон, Дж. 1979. Внутригородские колебания цен на жилье.

Журнал экономики города6 (4): 464–479.

CrossRefGoogle ScholarMills, E. 1972.

Исследования структуры городской экономики.Балтимор: Johns Hopkins Press.

Google ScholarMills, E., and B. Hamilton. 1984.

Городская экономика. Гленко: Скотт-Форесман.

Google ScholarMuth, R. 1969.

Города и жилые дома. Чикаго: Издательство Чикагского университета.

Google ScholarRicardo, D. 1817.

О принципах политической экономии и налогообложения. Лондон: Белл и сыновья.

Google Scholarvon Thünen, J.1826.

Der isolierte Staat in Bezheihung auf Landwirtshaft und Nationalekonomie. Новое изд. Hamburg, 1863.

Google ScholarWheaton, W. 1979. Моноцентрические модели городского землепользования: материалы и критика. В

Актуальные вопросы экономики города, изд. П. Мешковский и М. Страшхейм. Балтимор: Издательство Университета Джона Хопкинса.

Google Scholar

Авторы и аффилированные лица

- 1. http://www.http: // link.springer.com/referencework/10.1007/978-1-349-95121-5

Работает ли моноцентрическая модель в полицентрической городской системе? Осмотр столичных регионов Германии | Библиотека ресурсов

Аннотация : https://journals.sagepub.com/doi/full/10.1177/0042098020912980#abstract

Одной из наиболее устойчивых экономических моделей роста городов является традиционная моноцентрическая (или «Алонсо-Миллс-Мут») модель, которая утверждает, что пространственная структура города является функцией благосостояния, транспортных расходов, арендной платы за землю и численности населения.Однако большая часть эмпирической работы была сосредоточена на городах и мегаполисах США. Этот документ вносит свой вклад в это обсуждение, проверяя жизнеспособность моноцентрической модели в применении к мегаполисам Германии. При этом мы предполагаем, что у немецкой городской урбанизации достаточно уникальных характеристик, включая роль исторической географии, полицентричный характер роста мегаполисов, роль регулирования рынка земли и системное сокращение городов, чтобы гарантировать различные характеристики и результаты моноцентрическая модель.

Мы оцениваем модель с помощью уникального набора данных, охватывающего 92 городских района за два периода времени (2000 и 2014), что позволяет производить оценку как в разрезе, так и в панельной структуре, с использованием методов пространственной регрессии. Мы обнаружили, что, как и в исследованиях в США, модель работала достаточно хорошо, особенно с учетом общего соответствия и производительности переменной населения, которая была значимой и положительно связанной с урбанизированной территорией. Личный доход и цены на землю показали смешанные результаты, а коэффициенты транспортных расходов оказались непростыми.Мы также обнаружили, что региональная география имеет значение: регион на востоке Германии меньше, чем на западе. Прокси-переменная для региональной полицентричности не имела значения. Наконец, мы обнаружили, что поведение модели различается между растущими и сокращающимися регионами, в первую очередь по разному влиянию изменения численности населения на изменения в урбанизированной зоне.

Несмотря на то, что основное внимание уделяется пригородам Германии, эта статья представляет интерес для более широкой международной аудитории по ряду причин.Во-первых, мы вносим свой вклад в международную сравнительную литературу по факторам изменения землепользования и расширяем географический охват моноцентрической модели путем эмпирической проверки модели с использованием уникального набора данных из Германии, описанного выше. Во-вторых, мы вносим свой вклад в методологическое развитие модели, решая проблемы пространственной автокорреляции посредством спецификации модели пространственной ошибки. Наконец, мы проверяем ряд эмпирических гипотез, которые будут интересны тем, кто интересуется движущими силами городской пространственной структуры в более широком смысле, в частности, ролью полицентричности и городской сужения в определении городской пространственной формы.

Прочтите сопроводительную статью об урбанистике в Интернете: https://journals.sagepub.com/doi/full/10.1177/0042098020912980

Второй лучший городской сбор в моноцентрическом городе с правилами рынка жилья

Автор

Перечислено:- Иоаннис Тикудис

(Университет VU, Амстердам)

- Эрик Т. Верхоф

(Университет VU, Амстердам)

- Йос Н.ван Оммерен

(Амстердамский университет VU)

Abstract

В данной статье исследуются вторые по величине цены на пробки в моноцентрическом городе, характеризующемся жесткими и искаженными механизмами регулирования на рынке жилья (ограничения высоты зданий, зонирование и налогообложение собственности). Показано, что плата за проезд в Пигувиане сохраняет свою оптимальность в любых условиях с количественными ограничениями на рынке жилья. Однако степень количественного ограничения немонотонно определяет объем прироста благосостояния.Этот вывод представляет собой предупреждение для анализа затрат и выгод: наши численные результаты показывают, что фактическая прибыль от дорожного налога может быть на 40% ниже, чем прибыль, прогнозируемая моделью, не учитывающей ограничения максимальной высоты здания, и на 80% выше, чем предполагаемая прибыль. по модели, не учитывающей зонирование. В целом это означает, что при принятии решения о ценообразовании на городские дороги можно игнорировать количественные ограничения на соответствующих рынках земли, жилья и рабочей силы в том, что касается определения оптимальных правил предельного налогообложения; на уровни налогов, вытекающие из этих правил, будут влиять ограничения.Однако это не так в случае искажения, вызванного налогами. Вводя адвалорный налог на недвижимость на жилье, мы показываем, что корректировка платы за проезд по Пигувиану может привести к небольшому, но немаловажному повышению благосостояния.

Рекомендуемая ссылка

Скачать полный текст от издателя

Другие версии данной позиции:

Ссылки на IDEAS

- Брюкнер, Ян К., 2007. « Границы роста городов: второе по эффективности средство от заторов на дорогах без цены? », Журнал экономики жилищного строительства, Elsevier, vol. 16 (3-4), страницы 263-273, ноябрь.

- Чешир, Пол и Шеппард, Стивен, 2002.« Экономика благосостояния при планировании землепользования ,» Журнал экономики города, Elsevier, vol. 52 (2), страницы 242-269, сентябрь.

- Пол С. Чешир и Кристиан А.Л. Хильбер, 2008 г.

« Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести »,

Экономический журнал, Королевское экономическое общество, т. 118 (529), страницы 185-221, июнь.

- Чешир, Пол и Хилбер, Кристиан А. Л., 2007. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Интернет-документы LSE Research по экономике 3203, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Cheshire, Paul & Hilber, Christian A. L., 2008. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Интернет-документы LSE Research по экономике 4372, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Пол Чешир и Кристиан Хильбер, 2007. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », ЕРЕС eres2007_119, Европейское общество недвижимости (ERES).

- Cheshire, Paul & Hilber, Christian A. L., 2007. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Бумага MPRA 5435, Университетская библиотека Мюнхена, Германия.

- Бенто, Антонио М. и Франко, София Ф. и Каффине, Даниэль, 2011. « Есть ли двойной дивиденд от политики противодействия разрастанию населения? », Журнал экономики и менеджмента окружающей среды, Elsevier, vol. 61 (2), страницы 135-152, март.

- Верхоф, Эрик Т., 2005. « Вторая по популярности схема ценообразования в моноцентрическом городе », Журнал экономики города, Elsevier, vol. 58 (3), страницы 367-388, ноябрь.

- Пол С. Чешир и Кристиан А. Л. Хильбер, 2008 г. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Экономический журнал, Королевское экономическое общество, т. 118 (529), страницы 185-221, июнь.

- Ян У. Х. Парри и Кеннет А. Смолл, 2009. « Следует ли сократить субсидии на городской транспорт? », Американский экономический обзор, Американская экономическая ассоциация, т.99 (3), страницы 700-724, июнь.

- Верхоф, Эрик Т., 2002. « Второе место в ценах на перегрузку в статических транспортных сетях с эластичными требованиями », Региональная наука и городская экономика, Elsevier, vol. 32 (3), страницы 281-310, май.

- Де Боргер, Б. и Дункерли, Ф. и Проост, С., 2007.

« Стратегические инвестиционные и ценовые решения в перегруженном транспортном коридоре »,

Журнал экономики города, Elsevier, vol. 62 (2), страницы 294-316, сентябрь.

- Бруно де Боргер, Фэй Дункерли и Стеф Проост, 2006. « Стратегические инвестиционные и ценовые решения в загруженном транспортном коридоре », Рабочие материалы Департамента экономики, Лёвен 543605, KU Leuven, факультет экономики и бизнеса (FEB), факультет экономики, Leuven.

- DE BORGER, Bruno & DUNKERLEY, Fay & PROOST, Stef, 2006. « Стратегические инвестиционные и ценовые решения в перегруженном транспортном коридоре », Рабочие бумаги 2006021, Университет Антверпена, факультет бизнеса и экономики.

- De Borger Bruno & Dunkerley Fay & Proost Stef, 2006. « Стратегические инвестиционные и ценовые решения в перегруженном транспортном коридоре », Серия рабочих документов по энергетике, транспорту и окружающей среде ete0602, KU Leuven, Департамент экономики — Исследовательская группа по энергетике, транспорту и окружающей среде.

- Де Боргер, Б. и Проост, С. и Ван Дендер, К., 2005.

« Перегрузка и налоговая конкуренция в параллельной сети »,

Европейский экономический обзор, Elsevier, vol.49 (8), страницы 2013-2040, ноябрь.

- DE BORGER, Bruno & PROOST, Stef & VAN DENDER, K., «без даты». « Перегрузка и налоговая конкуренция в параллельной сети », Рабочие бумаги 2004003, Антверпенский университет, факультет бизнеса и экономики.

- DE BORGER, Bruno & PROOST, Stef & VAN DENDER, Kurt, 2004. « Перегрузка и налоговая конкуренция в параллельной сети », Документы для обсуждения LIDAM CORE 2004018, Католический университет Лувена, Центр исследований операций и эконометрики (CORE).

- Бруно Де Боргер, Стеф Проост и Курт Ван Дендер, 2003 г. « Перегрузка и налоговая конкуренция в параллельной сети », Серия рабочих документов по энергетике, транспорту и окружающей среде ete0309, KU Leuven, Департамент экономики — Исследовательская группа по энергетике, транспорту и окружающей среде.

- Ларсон, Уильям и Йезер, Энтони, 2015. « Энергетические последствия размера и плотности города ,» Журнал экономики города, Elsevier, vol. 90 (C), страницы 35-49.

- Эдвард Л. Глезер и Эрзо Ф. П. Латтмер, 2003. « Неправильное размещение жилья под контролем за арендной платой ,» Американский экономический обзор, Американская экономическая ассоциация, т. 93 (4), страницы 1027-1046, сентябрь.

- Брюкнер, Ян К. и Ким, Хён-А, 2003 г. « Застройка городов и налог на недвижимость », Международное налогообложение и государственные финансы, Springer; Международный институт государственных финансов, т. 10 (1), страницы 5-23, январь.

- Верхоф, Эрик Т., 2002.« Второе место в ценах на перегрузку в общих сетях. Эвристические алгоритмы для поиска второго лучшего оптимального уровня и точек сбора », Транспортные исследования, часть B: методологические, Elsevier, vol. 36 (8), страницы 707-729, сентябрь.

- Джоши, Кирти Кусум и Коно, Тацухито, 2009 г. « Оптимизация регулирования соотношения площадей в растущем городе », Региональная наука и городская экономика, Elsevier, vol. 39 (4), страницы 502-511, июль.

- Ларсен, Мортен Маротт и Пилегаард, Нинетт и Оммерен, Йос Ван, 2008 г.« Перегрузка и движение жилых домов ,» Региональная наука и городская экономика, Elsevier, vol. 38 (4), страницы 378-387, июль.

- Глэзер, Эдвард Л и Гюрко, Джозеф и Сакс, Рэйвен, 2005. « Почему Манхэттен такой дорогой? Регулирование и рост цен на жилье », Журнал права и экономики, University of Chicago Press, vol. 48 (2), страницы 331-369, октябрь.

- Verhoef, Erik & Nijkamp, Peter & Rietveld, Piet, 1996. «Ценообразование на второе место в рейтинге по перегрузке: пример неисследованной альтернативы », Журнал экономики города, Elsevier, vol.40 (3), страницы 279-302, ноябрь.

- Анас, Алекс и Ри, Хёк-Чжу, 2007. « Когда границы роста городов не являются второстепенной политикой по сравнению с дорожными заторами? », Журнал экономики города, Elsevier, vol. 61 (2), страницы 263-286, март.

- Майерес, Инге и Проост, Стеф, 2001. « Предельная налоговая реформа, внешние эффекты и распределение доходов ,» Журнал общественной экономики, Elsevier, vol. 79 (2), страницы 343-363, февраль.

- Ван Дендер, Курт, 2004.« Ценообразование транспортных сетей с фиксированной жилой базой ,» Региональная наука и городская экономика, Elsevier, vol. 34 (3), страницы 289-307, май.

- Тацухито Коно и Хироя Кавагути, 2017. «Постановление о ценообразовании и землепользовании Cordon », Скандинавский журнал экономики, Wiley Blackwell, vol. 119 (2), страницы 405-434, апрель.

- Гюрко, Джозеф и Линнеман, Питер, 1990. « Контроль за арендной платой и качество арендуемого жилья: Примечание о влиянии старых мер контроля Нью-Йорка », Журнал экономики города, Elsevier, vol.27 (3), страницы 398-409, май.

- Брюкнер, Ян К. и Шридхар, Кала Ситхарам, 2012 г. « Измерение прироста благосостояния от ослабления ограничений на землепользование: пример ограничения высоты зданий в Индии », Региональная наука и городская экономика, Elsevier, vol. 42 (6), страницы 1061-1067.

- Гюрко, Джозеф и Линнеман, Питер, 1989. « Аспекты справедливости и эффективности контроля арендной платы: эмпирическое исследование города Нью-Йорка », Журнал экономики города, Elsevier, vol.26 (1), страницы 54-74, июль.

- Де Боргер, Бруно и Проост, Стеф, 2012. « Конкуренция в транспортной политике между правительствами: выборочный обзор литературы », Экономика транспорта, Elsevier, vol. 1 (1), страницы 35-48.

- Парри, Ян В. Х. и Бенто, Антонио, 2002.

« Оценка влияния налогов на перегрузку для благосостояния: критическая важность других искажений в транспортной системе »,

Журнал экономики города, Elsevier, vol. 51 (2), страницы 339-365, март.

- Парри, Ян В.Х. И Бенто, Антонио М., 2000. « Оценка влияния налогов на перегруженность для благосостояния: критическая важность других искажений в транспортной системе ,» Документы для обсуждения 10678, Ресурсы для будущего.

- Парри, Ян и Бенто, Антонио, 2000. « Оценка влияния налогов на перегрузку для благосостояния: критическая важность других искажений в транспортной системе », Документы для обсуждения dp-00-51, Ресурсы будущего.

- Иоаннис Тикудис, 2020. « Второй лучший дорожный налог в полицентрических сетях с искаженными рынками труда », Скандинавский журнал экономики, Wiley Blackwell, vol. 122 (1), страницы 391-428, январь.

- Берто, Ален и Брюкнер, Ян К., 2005. « Анализ ограничений по высоте здания: прогнозируемые воздействия и расходы на благосостояние », Региональная наука и городская экономика, Elsevier, vol. 35 (2), страницы 109-125, март.

- Мун, Се-иль и Кониси, Ко-дзи и Ёсикава, Казухиро, 2003.« Оптимальная цена кордона ,» Журнал экономики города, Elsevier, vol. 54 (1), страницы 21-38, июль.

- Тикудис, Иоаннис и Верхоф, Эрик Т. и ван Оммерен, Йос Н., 2015. « О повторном использовании доходов и влиянии на благосостояние второстепенных цен на пробки в моноцентрическом городе », Журнал экономики города, Elsevier, vol. 89 (C), страницы 32-47.

- Ричард Арнотт, 1995. « Время ревизионизма в отношении контроля над арендной платой? ,» Журнал экономических перспектив, Американская экономическая ассоциация, т.9 (1), страницы 99-120, Winter.

- Берто, Ален и Рено, Бертран, 1997. « Социалистических городов без земельных рынков ,» Журнал экономики города, Elsevier, vol. 41 (1), страницы 137-151, январь.

- Коно, Тацухито и Джоши, Кирти Кусум и Като, Такеаки и Ёкои, Такахиса, 2012. « Оптимальное регулирование размера здания и границы города: второе по эффективности средство от внешних воздействий заторов на дорогах », Региональная наука и городская экономика, Elsevier, vol.42 (4), страницы 619-630.

- Тацухито Коно, Такаюки Канеко и Хиса Морисуги, 2010 г. « Необходимость регулирования минимального соотношения площади пола: политика второго сорта », Летопись региональной науки, Springer; Western Regional Science Association, vol. 44 (3), страницы 523-539, июнь.

- Уотлинг, Д.П. И Шеперд, С.П. и Кох, А., 2015. « Соревнование по взиманию платы за проезд на Кордоне в сети из двух городов: формулировка и чувствительность к маршруту путешественника и реакции на спрос », Транспортные исследования, часть B: методологические, Elsevier, vol.76 (C), страницы 93-116.

- Heres-Del-Valle, David & Niemeier, Deb, 2011. « Выбросы CO2: достаточно ли изменений в землепользовании для Калифорнии, чтобы уменьшить VMT? Спецификация двухкомпонентной модели с инструментальными переменными », Транспортные исследования, часть B: методологические, Elsevier, vol. 45 (1), страницы 150-161, январь.

- Ихланфельдт, Кейт Р., 2007. « Влияние регулирования землепользования на цены на жилье и землю ,» Журнал экономики города, Elsevier, vol. 61 (3), страницы 420-435, май.

- Эрик Т. Верхоф, 2000. « статей: Внедрение ценообразования по предельным внешним издержкам в автомобильном транспорте. Долгосрочная и краткосрочная перспективы, а также первая лучшая и вторая лучшая », Papers in Regional Science, Springer; Regional Science Association International, vol. 79 (3), страницы 307-332.

- Арнотт, Ричард Дж. И Маккиннон, Джеймс Дж., 1977. « Измерение стоимости ограничений по высоте с помощью модели общего равновесия », Региональная наука и городская экономика, Elsevier, vol.7 (4), страницы 359-375, ноябрь.

- Ди, Сюань и Лю, Генри X. и Панг, Чжон-Ши и Бан, Сюэган (Джефф), 2013. « Ограниченно рациональные пользовательские равновесия (BRUE): математическая формулировка и наборы решений », Транспортные исследования, часть B: методологические, Elsevier, vol. 57 (C), страницы 300-313.

- Бенто, Антонио М. и Франко, София Ф. и Каффине, Даниэль, 2006. « Эффективность и влияние альтернативной политики предотвращения разрастания населения ,» Журнал экономики города, Elsevier, vol.59 (1), страницы 121-141, январь.

- Дженни Шуэц, 2009 г. « В моем пригородном дворе нет арендаторов: правила землепользования и арендное жилье », Журнал анализа политики и управления, John Wiley & Sons, Ltd., т. 28 (2), страницы 296-320.

- Ди, Сюань и Лю, Генри X. и Бан, Сюэган (Джефф), 2016. « Вторая лучшая цена дорожных сборов в рамках ограниченной рациональности », Транспортные исследования, часть B: методологические, Elsevier, vol. 83 (C), страницы 74-90.

- Курт Ван Дендер, 2003 г. « Транспортные налоги для многократных поездок ,» Скандинавский журнал экономики, Wiley Blackwell, vol. 105 (2), страницы 295-310, июнь.

- Vermeulen, Wouter & van Ommeren, Jos, 2009. « Формирует ли планирование землепользования региональную экономику? Одновременный анализ предложения жилья, внутренней миграции и роста местной занятости в Нидерландах «, Журнал экономики жилищного строительства, Elsevier, vol. 18 (4), страницы 294-310, декабрь.

- Сосны, Дэвид и Коно, Тацухито, 2012 г. «Правила FAR и загруженность бесплатного транспорта », Региональная наука и городская экономика, Elsevier, vol. 42 (6), страницы 931-937.

- Парри, Ян В. Х. и Бенто, Антонио, 2001.

« Повторное использование доходов и влияние дорожного ценообразования на благосостояние»,

Скандинавский журнал экономики,

Уайли Блэквелл, т. 103 (4), страницы 645-671, декабрь.

- Парри, Ян В.Х. И Бенто, Антонио М., 1999. « Повторное использование доходов и влияние дорожного ценообразования на благосостояние», Документы для обсуждения 10548, Ресурсы для будущего.

- Парри, Ян В.Х. И Бенто, Антонио Мигель Р., 1999. « Вторичное использование доходов и влияние цен на дороги на благосостояние », Серия рабочих документов по исследованию политики 2253, Всемирный банк.

- Парри, Ян и Бенто, Антонио, 1999. « Повторное использование доходов и влияние дорожного ценообразования на благосостояние», Документы для обсуждения dp-99-45, Ресурсы будущего.

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Иоаннис Тикудис, 2015. «Ценообразование в связи с перегрузкой в городских полицентрических сетях с искаженными рынками труда: пространственная модель общего равновесия для района Randstad », Документы для обсуждения в Институте Тинбергена 15-085 / VIII, Институт Тинбергена, от 26 октября 2017 г.

- Hirte, Georg & Tscharaktschiew, Stefan, 2020. « Роль наценки на рабочую силу в формировании оптимальных транспортных налогов », Экономика транспорта, Elsevier, vol.22 (С).

- Дзёто, Кейго и Конагане, Джоджи и Коно, Тацухито и Кувахара, Масао, 2020 г. « Оптимальная политика ценообразования в зависимости от местоположения на железных и автомобильных дорогах в непрерывном городе », Бумага MPRA 100446, Университетская библиотека Мюнхена, Германия.

- Vandyck, Toon & Rutherford, Thomas F., 2018. « Региональные рынки труда, поездки на работу и экономические последствия дорожного ценообразования », Региональная наука и городская экономика, Elsevier, vol. 73 (C), страницы 217-236.

- Иоаннис Тикудис, 2020. « Второй лучший дорожный налог в полицентрических сетях с искаженными рынками труда », Скандинавский журнал экономики, Wiley Blackwell, vol. 122 (1), страницы 391-428, январь.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Иоаннис Тикудис, 2020. « Второй лучший дорожный налог в полицентрических сетях с искаженными рынками труда », Скандинавский журнал экономики, Wiley Blackwell, vol.122 (1), страницы 391-428, январь.

- Тикудис, Иоаннис и Верхоф, Эрик Т. и ван Оммерен, Йос Н., 2015. « О повторном использовании доходов и влиянии на благосостояние второстепенных цен на пробки в моноцентрическом городе », Журнал экономики города, Elsevier, vol. 89 (C), страницы 32-47.

- Hirte, Georg & Tscharaktschiew, Stefan, 2020. « Роль наценки на рабочую силу в формировании оптимальных транспортных налогов », Экономика транспорта, Elsevier, vol. 22 (С).

- Hirte, Georg & Tscharaktschiew, Stefan, 2018. « Влияние политики борьбы с заторами и роль маржи предложения рабочей силы ,» Рабочие документы CEPIE 18 апреля, Технический университет Дрездена, Центр общественной и международной экономики (CEPIE).

- Hirte, Georg & Rhee, Hyok-Joo, 2016. «Регулирование против налогообложения », Рабочие документы CEPIE 05/16, Технический университет Дрездена, Центр общественной и международной экономики (CEPIE).

- Иоаннис Тикудис, 2015.«Ценообразование в связи с перегрузкой в городских полицентрических сетях с искаженными рынками труда: пространственная модель общего равновесия для района Randstad », Документы для обсуждения в Институте Тинбергена 15-085 / VIII, Институт Тинбергена, от 26 октября 2017 г.

- Йошида, Джун и Коно, Тацухито, 2020. « Политика землепользования с учетом естественной экосистемы ,» Региональная наука и городская экономика, Elsevier, vol. 83 (С).

- Такеда, Ёсихиро и Коно, Тацухито и Чжан, Ян, 2019.« Влияние регулирования соотношения площадей на благосостояние землевладельцев и жителей с разным уровнем дохода », Журнал экономики жилищного строительства, Elsevier, vol. 46 (С).

- Vandyck, Toon & Rutherford, Thomas F., 2018. « Региональные рынки труда, поездки на работу и экономические последствия дорожного ценообразования », Региональная наука и городская экономика, Elsevier, vol. 73 (C), страницы 217-236.

- Ри, Хёк-Джу и Ю, Сангюн и Хирте, Георг, 2014 г. « Зонирование в городах с заторами и агломерационной экономикой ,» Региональная наука и городская экономика, Elsevier, vol.44 (C), страницы 82-93.

- Чешир, Пол, 2009. « Городские земельные рынки и провалы политики », Интернет-документы LSE Research по экономике 30837, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Такаяма, Юки и Кувахара, Масао, 2017. « Узкое место скопления и расположение разнородных жителей пригородной зоны ,» Журнал экономики города, Elsevier, vol. 100 (C), страницы 65-79.

- Джих-Банг Джоу и Тан (Шарлин) Ли, 2015.« Как контроль плотности потолка влияет на цены на жилье и границы города? ,» Журнал финансов и экономики недвижимости, Springer, vol. 50 (2), страницы 219-241, февраль.

- Георг Хирте и Стефан Чарактшев, 2015. « Почему бы не выбрать наиболее удобную модель предложения рабочей силы? Влияние моделирования предложения рабочей силы на оценку политики », Материалы конференции ERSA ersa15p303, Европейская региональная научная ассоциация.

- Гюрко, Джозеф и Моллой, Рэйвен, 2015.« Постановление и жилищное обеспечение ,» Справочник по региональной и городской экономике, в: Жиль Дюрантон, Дж. В. Хендерсон и Уильям С. Стрэндж (изд.), Справочник по региональной и городской экономике, издание 1, том 5, глава 0, страницы 1289-1337, Эльзевир.

- Домон, Шохей и Хирота, Маю и Коно, Тацухито и Манаги, Сюнсуке и Мацуки, Юсуке, 2020 г. « Дорожные дорожные заторы эффективно сокращают выбросы CO2 из домов в дополнение к городскому транспорту в долгосрочной перспективе », Бумага MPRA 102220, Университетская библиотека Мюнхена, Германия.

- Коно, Тацухито и Джоши, Кирти Кусум и Като, Такеаки и Ёкои, Такахиса, 2012. « Оптимальное регулирование размера здания и границы города: второе по эффективности средство от внешних воздействий заторов на дорогах », Региональная наука и городская экономика, Elsevier, vol. 42 (4), страницы 619-630.

- Коно, Тацухито и Джоши, Кирти Кусум, 2012. « Новая интерпретация норм оптимальной плотности: закрытый и открытый город », Журнал экономики жилищного строительства, Elsevier, vol.21 (3), страницы 223-234.

- Пол С. Чешир и Кристиан А.Л. Хильбер, 2008 г.

« Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести »,

Экономический журнал, Королевское экономическое общество, т. 118 (529), страницы 185-221, июнь.

- Чешир, Пол и Хилбер, Кристиан А. Л., 2007. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Интернет-документы LSE Research по экономике 3203, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Cheshire, Paul & Hilber, Christian A. L., 2008. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Интернет-документы LSE Research по экономике 4372, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Пол Чешир и Кристиан Хильбер, 2007. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », ЕРЕС eres2007_119, Европейское общество недвижимости (ERES).

- Cheshire, Paul & Hilber, Christian A. L., 2007. « Ограничения предложения офисных помещений в Великобритании: политическая экономия рыночной мести », Бумага MPRA 5435, Университетская библиотека Мюнхена, Германия.

- Эрлих, Максимилиан В. и Хильбер, Кристиан А.Л. и Шени, Оливье, 2018. « Институциональные условия и разрастание городов: данные из Европы », Журнал экономики жилищного строительства, Elsevier, vol. 42 (C), страницы 4-18.

Подробнее об этом товаре

Ключевые слова

дорожное ценообразование; ограничения по высоте здания; зонирование; налог на имущество; моноцентрический город; анализ выгоды и затрат;Все эти ключевые слова.

Классификация JEL:

- R48 — Городское, сельское, региональное, недвижимое имущество и экономика транспорта — — Экономика транспорта — — — Государственное ценообразование и политика

- R52 — Городская, сельская, региональная экономика, экономика недвижимости и транспорта — — Анализ регионального правительства — — — Землепользование и другие нормативные акты

- R13 — Городская, сельская, региональная экономика, экономика недвижимости и транспорта — — Общая региональная экономика — — — Экономический анализ общего равновесия и благосостояния в региональной экономике

- h31 — Государственная экономика — — Налогообложение, субсидии и доходы — — — Эффективность; Оптимальное налогообложение

- h33 — Государственная экономика — — Налогообложение, субсидии и доходы — — — Внешние эффекты; Эффекты перераспределения; Экологические налоги и субсидии

- D61 — Микроэкономика — — Экономика благосостояния — — — Эффективность распределения; Анализ затрат и выгод

Поля нэпа

Этот документ был анонсирован в следующих отчетах нэпа:Статистика

Доступ и загрузка статистикиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите номер этого элемента: RePEc: tin: wpaper: 20150006 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Офис Tinbergen +31 (0) 10-4088900). Общие контактные данные провайдера: https://edirc.repec.org/data/tinbenl.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки.