Подают ли в суд коллекторы микрозаймов — узнайте, могут ли МФО подать в суд

2019-04-16T00:00:00+03:00 2020-04-28T16:39:37+03:00 Подают ли в суд коллекторы микрозаймов

Несмотря на то что микрофинансовые организации работают в отличном от банков сегменте рынка кредитования, они используют идентичные меры воздействия на недобросовестных заемщиков. Конечно, МФО не спешат обращаться в суд, но передать долг коллекторам — полностью в их правах.

Последствия просрочки микрозайма

Кредитор имеет право воздействовать на неплательщика исключительно в рамках договора и законодательства РФ. Если со стороны клиента были нарушены условия кредитования, МФО вправе:

- начислять штрафы за каждый день просрочки;

- передать задолженность коллекторам;

- обратиться в суд.

При кредитовании в микрофинансовой организации нужно учитывать, что процентная ставка указывается не месячная, а ежедневная и в среднем составляет от 1 до 3 %.

Почему МФО редко подают в суд?

Одна из причин, почему микрофинансовые организации предпочитают передачу долга коллекторам обращению в суд — прекращение начисления процентов после начала искового производства. То есть в случае подачи иска в суд МФО потенциально рискует потерять значительную часть выплат по задолженности, особенно если будет подано возражение по размеру долга со стороны заемщика.

Другая причина нежелания МФО решать вопрос в судебном порядке — лояльность судов к должникам. В большинстве случаев при рассмотрении исковых заявлений по микрокредитам суды урезают размер процентов и штрафов до минимума. Кроме того, заниматься взысканием через суд — дело финансово затратное, поэтому, если с клиентом не получилось сразу договориться, МФО продают долг коллекторам.

Что делать, если коллекторы МФО подали в суд

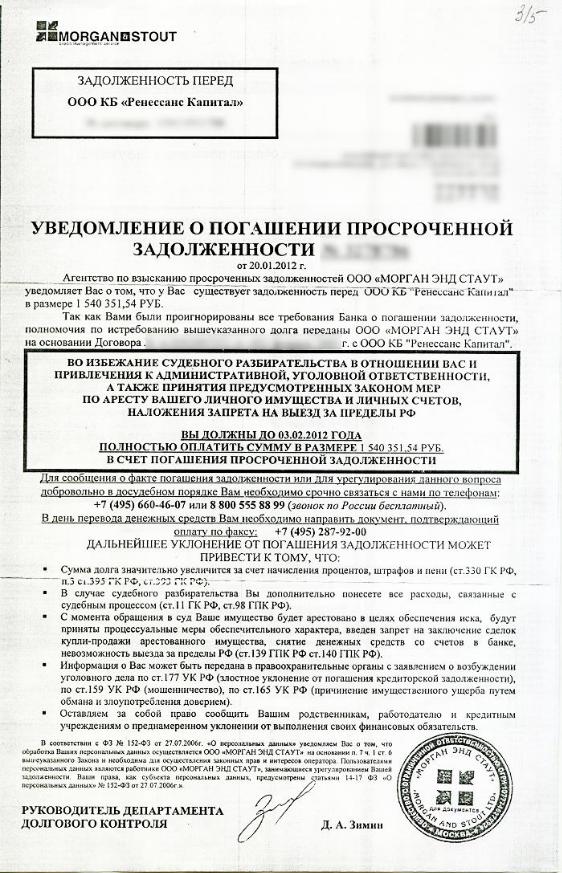

Многие ошибочно полагают, что не обязаны платить стороннему агентству по сбору долгов, аргументируя это тем, что они заключали договор с другой компанией. Но законодательство и условия соглашения допускают, что при неисполнении условий кредитования МФО может продать долг коллекторам вместе с правом требования по нему.

Если коллекторы подали в суд за долги, худшее, что можно сделать, — это проигнорировать их требования. Игнорирование судебных исков навредит заемщику в долгосрочной перспективе, так как агентство запросит у суда разрешение на вычет долга из заработной платы или арест банковского счета неплательщика. Решение будет добавлено в раздел открытых записей отчета БКИ, что крайне негативно скажется на кредитном рейтинге.

Ошибочным также является мнение, что коллекторы не станут судиться из-за микрозайма. На самом деле тело кредита составляет только часть задолженности и, как правило, меньшую. Больший интерес для кредитора представляют проценты и штрафы, поэтому при взыскании относительно небольшой суммы коллекторы подают судебный иск. Но даже после признания судом права требования кредитора заемщик может оспорить сумму взыскиваемой задолженности.

Возражение по судебному иску коллекторов

Возражение подается в той форме, в которой была составлена претензия со стороны истца, и содержит в себе обоснования неправомерности требуемой суммы задолженности. Чтобы заявление было рассмотрено судом, оно должно быть юридически грамотным и составлено в соответствии с правилами и нормами, установленными Федеральным законом № 229-ФЗ. В заявлении указываются:

- адрес суда, которому адресовано письмо;

- обозначение сторон: кредитора, должника и полномочных представителей;

- возражение против размера судебной задолженности или возражение против решения суда;

- аргументы и подтверждения возражения.

Шаблон формы заявления можно найти и бесплатно скачать на сайте Федеральной службы судебных приставов.

Истечение срока исковой давности

Коллекторы МФО могут подать в суд на должника только до момента истечения срока исковой давности, после которого их заявление уже не будет принято судом. Для большинства долгов этот период колеблется от трех до шести лет, что определено статьей 196 Гражданского кодекса РФ. Как только срок истек, договор больше не имеет юридической силы. Если совершается платеж, заключается соглашение об оплате или подтверждается наличие задолженности, срок исковой давности аннулируется, и отсчет начинается заново.

Для большинства долгов этот период колеблется от трех до шести лет, что определено статьей 196 Гражданского кодекса РФ. Как только срок истек, договор больше не имеет юридической силы. Если совершается платеж, заключается соглашение об оплате или подтверждается наличие задолженности, срок исковой давности аннулируется, и отсчет начинается заново.

Даже если коллекторы МФО больше не могут подать в суд на должника, они могут заниматься взысканием задолженности во внесудебном порядке. Это предполагает звонки, отправку писем или сообщений на телефон, а также передачу информации о задолженности в кредитное бюро, если она находится в пределах срока кредитной отчетности. Лучший способ предотвратить судебное разбирательство с коллекторами — это погасить задолженность или договориться об условиях ее выплаты.

Подают ли коллекторы в суд на должников?

Коллекторы часто угрожают должникам обращением по поводу взыскания задолженности в суд. Некоторые и вовсе грозятся привлечением к уголовной ответственности за хищение невыплаченного долга. Но так ли правомочны подобного рода действия, и может ли коллектор подать в суд на должника?

Некоторые и вовсе грозятся привлечением к уголовной ответственности за хищение невыплаченного долга. Но так ли правомочны подобного рода действия, и может ли коллектор подать в суд на должника?

Право на обращение в суд

Обратиться в суд за выдачей приказа или с исковым заявлением относительно взыскания кредитного долга может только кредитор, который будет в процессе выступать в статусе истца.

Первичным кредитором является банк (по кредиту) или микрофинансовая организация (по микрозайму), которые в случае возникновения сложностей с погашением заемщиком долга начинают рассматривать варианты досудебного урегулирования проблемного вопроса с задолженностью. Если первое время процессом взыскания обычно занимаются собственные структуры кредитной организации, то спустя несколько недель или месяцев к решению задачи привлекаются коллекторские агентства.

Коллекторы действуют в рамках одного из двух договоров:

- Агентский договор, по условиям которого коллекторы привлекаются для цели обеспечения возврата задолженности.

В этом случае никаких прав кредитора третьему лицу не передается, а коллекторское агентство является не более чем посредником, причем после принятия резонансного закона о подобного рода деятельности – с существенно ограниченными полномочиями.

В этом случае никаких прав кредитора третьему лицу не передается, а коллекторское агентство является не более чем посредником, причем после принятия резонансного закона о подобного рода деятельности – с существенно ограниченными полномочиями. - Договор цессии или, как нередко говорят должники, продажи долга. По договору цессии осуществляется уступка коллекторам права требования долга, то есть переход прав кредитора.

В этом случае никаких прав кредитора третьему лицу не передается, а коллекторское агентство является не более чем посредником, причем после принятия резонансного закона о подобного рода деятельности – с существенно ограниченными полномочиями.

В этом случае никаких прав кредитора третьему лицу не передается, а коллекторское агентство является не более чем посредником, причем после принятия резонансного закона о подобного рода деятельности – с существенно ограниченными полномочиями.Исходя из правового поля действия коллекторов, может ли коллекторское агентство подать в суд на должника – определятся видом договора, заключенного с банком или МФО. Агентский договор таких правомочий не дает, договор цессии – напротив, позволяет действовать точно так же, как и первичный кредитор. Таким образом, если коллекторы намереваются на законных основаниях обратиться в суд или уже это сделали, то значит, имеет место договор цессии.

Что делать должнику, если коллекторы обратились в суд

Независимо от того, на основании какого именно договора с банком (МФО) действуют коллекторы, если они обратились в суд, необходимо изучить условия кредитного договора и проанализировать правомочия коллекторского агентства.

С началом 2017 года, когда все положения закона о коллекторской деятельности вступят в силу, порядок взаимодействия кредитных организаций и коллекторов серьезно изменится, как и статус последних. У заемщиков появятся серьезные возможности по обжалованию действий кредиторов и коллекторов, а банкам (МФО) и коллекторам необходимо будет соблюдать установленный порядок взаимодействия по взысканию долгов.

На сегодняшний день наиболее эффективным методом противодействия коллекторам, обратившимся в суд, является оспаривание договора цессии на основании:

- отсутствия в кредитном договоре условия о правомочии банка (МФО) передать право требования долга организации, не имеющей статус кредитной, либо, вообще, кому-либо;

- несоблюдения банком (МФО) порядка уступки права требования, включая порядка уведомления заемщика и (или) получения согласия, если таковое необходимо по условиям кредитного договора.

За последние 4-5 лет количество удовлетворенных исков заемщиков о признании недействительными договоров цессии значительно сократилось. Эту обусловлено массовым включением в кредитные договора условия об уступке правомочия требовать долг и его передаче любым третьим лицам. Но исключить ошибок со стороны банка или МФО нельзя.

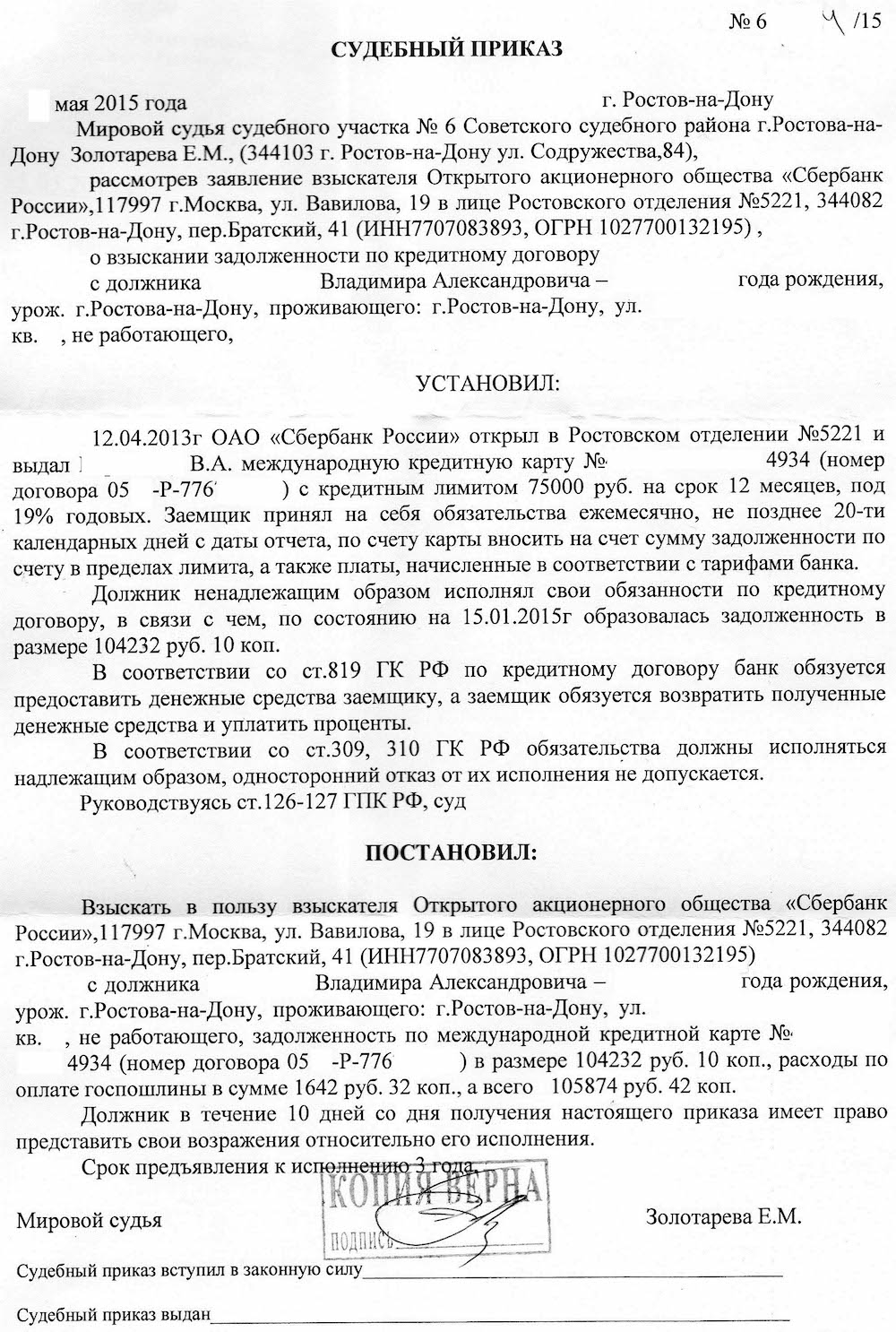

Коллекторы подали в суд по кредиту через 3 года!

Заключение договора с банком на оформление кредита несет в себе не только выгоду получения денежных средств, но и накладывает на заемщика ряд обязательств, которые ему необходимо выполнять в четко оговоренные сроки.

При несоблюдении правил договоренности, таких, как несвоевременная оплата ежемесячных платежей, увиливание от закрытия долга, игнорирование диалога с банком, ведет к крайним мерам со стороны занимателя:

Многие неплательщики, зная о таком понятии, как «исковая давность по кредиту», ошибочно полагают, что по истечению определенного срока (как правило, 3 года), автоматически становятся свободными от своих долговых обязательств. Однако это распространенное заблуждение отнюдь не прекращает навязчивых звонков и писем от «выбивателей».

Имеют ли кредиторы право требовать выплату задолженности и обращаться в суд, когда период действия договора уже истек? Ответы на этот вопрос достаточно неоднозначны и для каждого отдельного случая требуют индивидуального подхода.

Как правильно рассчитать сроки?!

Ссылаясь на нормы Гражданского кодекса регулирование нарушений по кредитным операциям должно совершаться в период действия исковой давности, то есть три года. Главная загвоздка заключается в том, с какого момента необходимо вести отсчет этих трех лет, ведь может быть два варианта:

- со дня последнего произведенного платежа;

- с момента юридического действия кредитного соглашения.

Разумеется, что банк видит свою выгоду, и возможность более длительного воздействия на должника по первому случаю, в то время как клиенту удобнее сотрудничать или увиливать от погашения долга – по второму.

Существует также третий вариант, который используется крайне редко, одно имеет свое право на существование – отсчет исковой давности с той даты, когда финансовая организация узнала об образовавшейся просрочке и приняла необходимые меры по взысканию средств.

В отдельных случаях срок давности может быть рассчитан и увеличен с принятием во внимание документов, которые официально могут подтвердить состоявшийся диалог между сторонами участников кредитного соглашения.

Коллекторы подали в суд по кредиту!

Собираясь оформить займ на крупную сумму, необходимо тщательно просчитать все возможные риски, чтобы в случае наступления форс-мажорных ситуаций иметь пути безопасного отхода. Попытка затаиться и переждать до периода завершения действия договора – не лучшая идея, поскольку ведет к ряду неприятных последствий:

- плохая кредитная история и попадание в «черный» список;

- испорченная репутация на работе, что может в дальнейшем сказаться на повышении и карьерном росте в крупных компаниях;

- повестки и судебные тяжбы;

- необходимость продажи имущества;

- моральное давление.

Когда заемщики не вносят обязательный платеж своевременно, банк моментально реагирует и подключает в работу профессиональных выбивателей. Продажа долга третьему лицу ведет к агрессивному прессингу дебиторов, их семей, а также друзей и сослуживцев. Кроме того, угрозами дело не заканчивается и на вопрос, могут ли коллекторы подать в суд на должника по кредиту через 3 года, ответ – да.

Рекомендуем: «Как избавиться от коллекторов?!»

Если при заключении соглашения клиент вчитывался в договор, то пункт об открытии разбирательства даже по истечении срока исковой давности не станет для него новостью. Но доводить дело до суда невыгодно никому, поэтому кредиторы будут пытаться всячески давить на должника, надеясь на его страх и незнание своих прав.

Кроме того, желая обезопасить себя, финансовые организации часто увеличивают период с трех лет до пяти или десяти по своему усмотрению, а невнимательные заемщики, подписывая бумаги, узнают о невыгодно сложившемся положении дел только в тот момент, когда начинаются тяжбы и привлечение к гражданской ответственности. В случае добавления срока, клиенты теряют возможность ссылаться в суде на окончание действия договора и избегать выплат.

Правомерность действий

Коллекторы подали в суд по кредиту, что делать должнику?

Автор

Владислав Квитченко

Отредактировано

17 декабря 2020

Просмотров

3 692

Коллекторы получают просроченные задолженности за смешные деньги, и стараются получить с должника по максимуму. Они часто преследуют, угрожают, шантажируют и обманывают, пытаясь взыскать хотя бы часть долга. Ситуации, когда коллекторы подали в суд, нередки. Обычно с иском агентство отправляется, если взыскать долг своими силами не удается, и при этом истекает срок исковой давности.

Кто имеет право на обращение в суд по взысканию долга с заемщика?

Обратиться в суд за взысканием кредитных и других задолженностей могут все заинтересованные лица, интересы которых ущемляются. В качестве кредиторов могут выступать:

В качестве кредиторов могут выступать:

- банки;

- МФО;

- управляющие компании;

- физические лица;

- государственные органы — например, Федеральная налоговая служба;

- взыскатели — коллекторские агентства.

Материал по теме

Если банк продал долг коллекторам, должнику придется познакомиться…

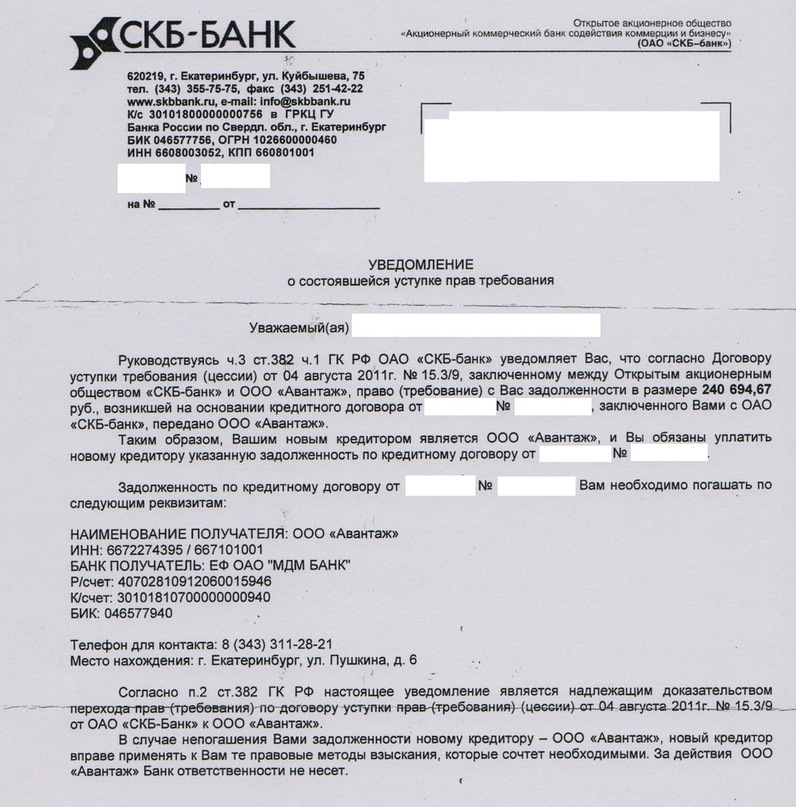

Почему коллекторы имеют право подавать в суд? Дело в том, что банки и МФО продают кредитные договоры с просрочками по договору цессии или переуступки права требования. Все права, обязательства и полномочия по договору переходят новому кредитору — коллекторам.

Договор цессии имеет юридическую силу, и может использоваться в суде как правоустанавливающий документ.

Он подтверждает, что коллекторское агентство выступает новым кредитором по определенному договору, и оно может заявить о долге в судебную инстанцию.

Коллекторы вправе потребовать по кредитному договору:

- тело долга;

- просрочку по кредиту;

- пени, проценты, неустойку;

- штрафные санкции.

Все платежи должны быть предусмотрены условиями первоначального договора.

Права коллекторов

Права и полномочия коллекторских агентств определены положениями Федерального закона № 230-ФЗ.

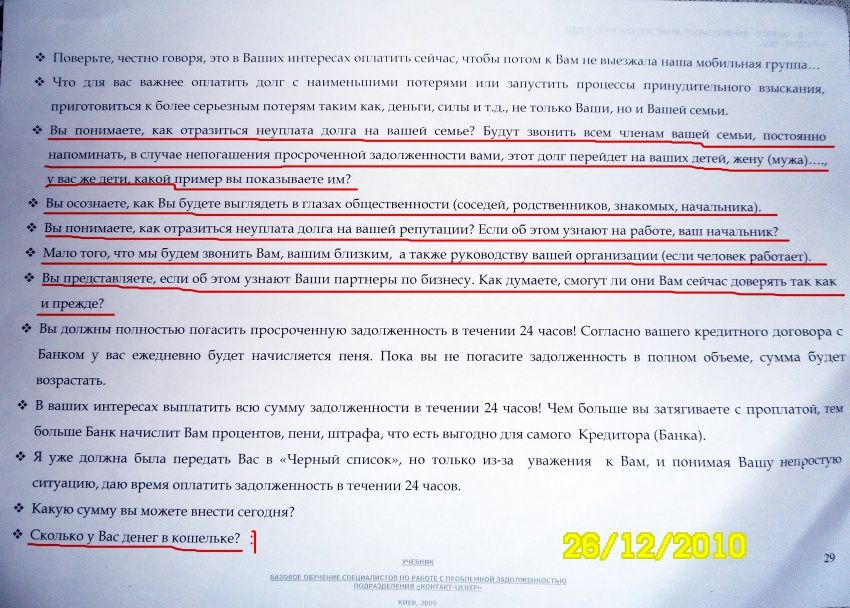

В погоне за просроченным кредитом сотрудники агентств могут преследовать должника и его семью, угрожать насилием и физической расправой, портить имущество и причинять вред репутации человека. Все перечисленные действия по закону запрещены.

Отказ от общения с коллекторами

Должник может отказаться от общения с кредиторами, с коллекторскими агентствами, которые выкупили долг, если с момента начала просрочки прошло 4 месяца. Ему достаточно отправить кредитору запрет на обработку персональных данных. Но в случае с судебными приставами этот ход не сработает: у приставов-исполнителей полномочий гораздо больше.

№ 230-ФЗ устанавливает следующие ограничения:

- Количество визитов, звонков и СМС не должно превышать в месяц 4, 8 и 16 соответственно. То есть прийти в гости коллекторы могут 1 раз в неделю, позвонить — 2 раза в неделю и прислать 4 СМС-сообщения за 7 дней.

- Беспокоить человека по поводу проблемного долга разными способами коллекторы могут строго с 8 до 22 часов в рабочие дни, с 9 до 20 часов в праздники и выходные.

- Недопустимо разглашение сведений о просроченном кредите третьим лицам. Коллекторы не могут сообщать подробности по месту работы должника, соседям, родственникам и другим лицам. Также нарушением закона считается ситуация, когда коллекторы публикуют сведения в группы социальных сетей; в виде объявлений, развешенных по району должника.

- Шантаж, угрозы, вымогательство, психологическое давление считаются нарушением ФЗ. Коллекторы не могут допускать в своей работе подобные методы. Также нельзя использовать нецензурные выражения, хамский тон.

- Звонить и слать СМС коллекторы могут только с номеров, зарегистрированных на агентство.

- Наносить визиты коллекторские агентства могут только по одному, не допускается групповое посещение.

То есть прийти в гости коллекторы могут 1 раз в неделю, позвонить — 2 раза в неделю и прислать 4 СМС-сообщения за 7 дней.

То есть прийти в гости коллекторы могут 1 раз в неделю, позвонить — 2 раза в неделю и прислать 4 СМС-сообщения за 7 дней.

Какие полномочия есть у коллекторов?

- Взыскатели вправе позвонить по месту работы должника или к другим лицам из окружения человека. Но только с целью выяснить некоторые данные: место работы, должность, размер заработной платы, местонахождение.

- Коллекторы могут информировать должника о просрочках, о сумме задолженности, о возможностях и способах погашения.

- Коллекторские агентства могут предлагать должнику реструктуризацию, списание задолженности, другие выгодные условия, которые позволят рассчитаться по кредиту.

Через какое время коллекторы могут подать в суд?

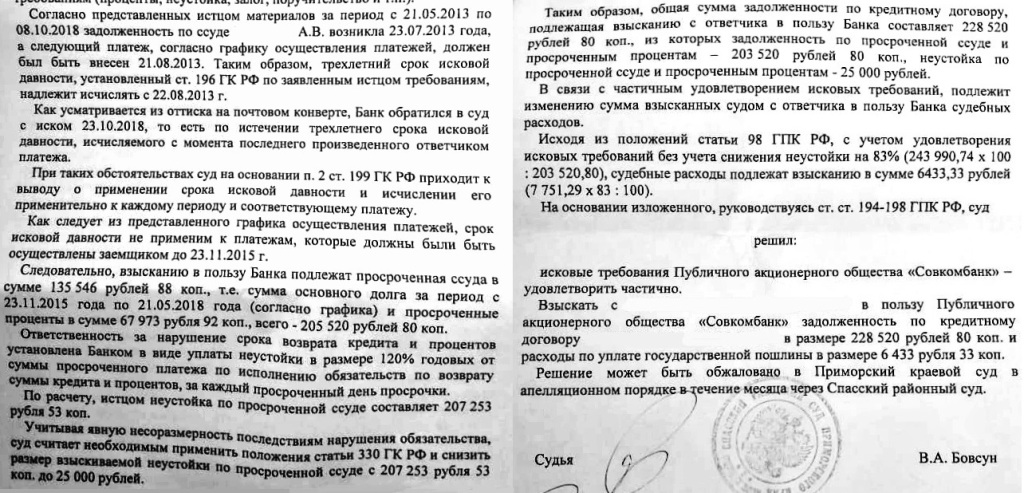

Обратиться в судебный орган взыскатели могут в любой момент со дня оформления договора цессии (после соблюдения бюрократических формальностей). Но они обязаны учитывать срок исковой давности, который составляет ровно 3 года.

Срок считается с момента, когда должник перестал платить по кредиту. По истечении 3 лет кредиторы не смогут взыскать просроченную задолженность. Суд закроет дело по заявлению ответчика.

Суд закроет дело по заявлению ответчика.

Что будет, если коллекторы подадут в суд

Представим ситуацию — коллекторы подали в суд по кредиту. Как будут развиваться события?

- Взыскатели подали исковое заявление, суд прислал должнику повестку с указанием определенной даты и времени рассмотрения дела.

- Вы приходите в назначенное время в суд, проводится судебный процесс, по итогам которого выносится решение. Если не образовалась спорная ситуация (должник не согласен с долгом), дело разрешится достаточно быстро.

- Далее, если вы добровольно не погасите задолженность, кредитор пишет заявление в ФССП, и дело передается на исполнение судебному приставу.

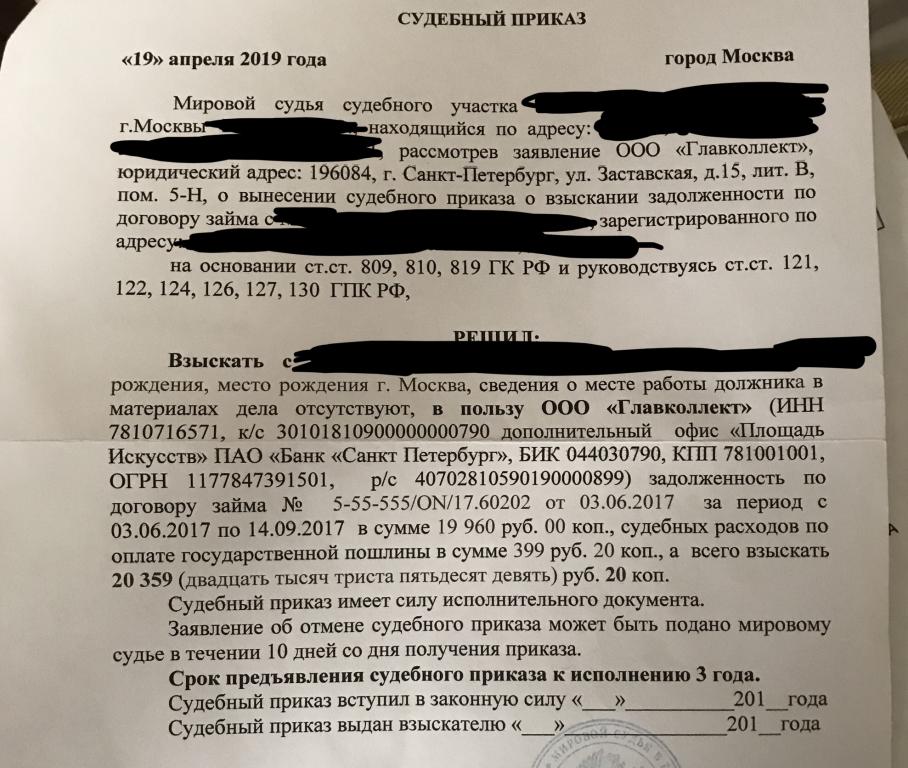

Также есть вариант взыскания долга через судебный приказ:

- коллекторы подают документы о просроченном кредите, договор цессии в мировой суд;

- далее осуществляется рассмотрение дела, при котором стороны в суд не вызываются, и должник не знает о процессе;

- выносится судебный приказ, копия которого направляется должнику по месту жительства;

- если в течение 10 дней возражений не поступает, приказ будет передан на исполнение судебным приставам.

За допущенные в деятельности нарушения коллекторам грозят штрафы, лишение лицензии и исключение из реестра ФССП. В отдельных случаях может открываться уголовное преследование на сотрудников-взыскателей.

Дело в суде — что делать заемщику?

Итак, дело о просроченном кредите будет рассматриваться в судебном порядке. Что делать?

Согласиться с требованиями и ждать исполнительного производства. В случае, если вы получили копию судебного приказа, вам остается просто не подать возражения в законные сроки.

Этот вариант для тех, кто согласен с претензиями и предъявленной суммой, и кто готов к исполнительному производству.

Оспаривать требования. Вы можете нанять юриста или адвоката и попытаться в суде оспорить финансовые требования:

- списать часть задолженности по истечению срока исковой давности;

- потянуть время, если это необходимо для решения материальных проблем.

Если вам пришла копия судебного приказа — достаточно написать возражение в свободной форме.

Главное — успеть в срок 10 дней с момента получения документа.- Обратиться за признанием банкротства физического лица. Заявление следует подавать в Арбитражный суд. Также есть возможность пройти упрощенную процедуру банкротства через МФЦ, но она подойдет не всем — только тем, у кого небольшой размер долга и есть закрытые исполнительные производства по причине отсутствия имущества.

Главное — успеть в срок 10 дней с момента получения документа.

Главное — успеть в срок 10 дней с момента получения документа.Материал по теме

Внесудебное (упрощенное) банкротство физических лиц позволяет законно списать…

Признание банкротства позволит списать коллекторский долг и другие задолженности, по которым были открыты исполнительные производства. Это отличный вариант для должников, которые не справляются с выплатой по кредитам, которые хотят от них избавиться.

Последствия для должника

После передачи судебного решения в ФССП начинается исполнительное производство. Порядок следующий:

- В течение 3 дней определяется, к какому приставу попадет дело.

- В течение следующих трех дней пристав рассматривает требования, получает нужную информацию по должнику и выносит определение: либо о начале исполнительного производства, либо об отказе во взыскании.

- Далее в течение месяца никаких действий не проводят: пристав направляет должнику извещение о начале производства. Оно может долго лежать на почте, физлица часто не забирают их. Если так и случилось, то считается, что должника проинформировали надлежащим образом.

Затем пристав собирает данные о должнике. Он посылает запросы:

- в кредитные организации;

- в Росреестр;

- по месту работы должника;

- в ФНС и другие организации.

Пристав пытается установить количество имущества и его стоимость, место работы, должность и зарплату, есть ли дополнительный доход или спрятанное имущество. В частности, ФССП получает выписки ЕГРН, 2-НДФЛ и другие справки, на основании которых принимаются дальнейшие решения.

Судебный пристав посылает запрос по месту работы должника — на выделение 50% от заработной платы в счет уплаты задолженности.

В некоторых случаях взыскивают 70% от дохода, но к кредитам это отношения не имеет. Также при необходимости проводится опись и арест имущества должника. Дополнительно может вводиться ограничение на выезд за границу.При игнорировании решения суда в отношении должника заводят исполнительное производство, и наступают предусмотренные законом последствия в виде принудительного взыскания и ареста имущества. В некоторых случаях может проводиться его конфискация с целью дальнейшей продажи.

В некоторых случаях взыскивают 70% от дохода, но к кредитам это отношения не имеет. Также при необходимости проводится опись и арест имущества должника. Дополнительно может вводиться ограничение на выезд за границу.

В некоторых случаях взыскивают 70% от дохода, но к кредитам это отношения не имеет. Также при необходимости проводится опись и арест имущества должника. Дополнительно может вводиться ограничение на выезд за границу.Судебная практика по коллекторам

Заметим, что в целом суды неблагосклонно относятся к коллекторам, они часто им отказывают в исках.

- Дело № 2-1322/2014, рассматривалось в г. Новосибирск. Суд счел, что коллекторы так и не доказали, что получили долг по договору переуступки права требований, у суда нашлись возражения и недочеты по документальной части дела. В результате коллекторское агентство проиграло этот процесс.

- Дело № 89-КГ15-5. По признанию Верховного суда, банкам не нужно получать подтверждение и одобрение заемщиков на продажу задолженностей, если долги были просужены.

- Дело № 14-КГ15-27. Согласно комментарию коллегии ВС РФ, согласие заемщика нужно, если банк еще не обращался в суд. Фактически это решение, аналогичное предыдущему, и лишь подтверждает ранее сделанный вывод. В кредитных договорах обычно банки прописывают условие, согласно которому должник дает согласие на продажу долга третьим лицам в случае просрочки.

Сейчас единственный способ избавиться от просроченного и просуженного кредита на 100% — это признать личное банкротство. Процедура позволяет гарантированно списать непосильные обязательства с минимальными последствиями.

Нужна помощь? Обращайтесь, мы придумаем хороший выход из сложной ситуации.

Помощь в списании долгов через банкротство

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Наша команда

Владислав Квитченко

генеральный директор

Татьяна Смирнова

Старший юрист

по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лиц

Олег Мартин

Финансовый аналитик

Ярослав Митьков

Младший юрист

по банкротству физ. лиц

лиц

лицВидео по теме

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Может ли коллекторское агентство подать на вас в суд в Канаде?

Коллекторское агентство часто угрожает подать на вас в суд, чтобы заставить вас выплатить непогашенный долг. Хотя коллекторское агентство имеет законное право подать на вас в суд для взыскания просроченного счета, вероятность того, что они будут действовать в соответствии с этим правом, мала, если у вас нет активов или дохода, который можно было бы получить. У вас также может быть легкая защита от судебного иска в отношении учетной записи в коллекциях, если срок исковой давности по этой задолженности истек.

Хотя коллекторское агентство имеет законное право подать на вас в суд для взыскания просроченного счета, вероятность того, что они будут действовать в соответствии с этим правом, мала, если у вас нет активов или дохода, который можно было бы получить. У вас также может быть легкая защита от судебного иска в отношении учетной записи в коллекциях, если срок исковой давности по этой задолженности истек.

Я описываю, что происходит, когда коллекторское агентство привлекает вас к суду, и что вы можете сделать, чтобы остановить судебное разбирательство и прекратить взыскание.

Как сборщики долгов получают файлы

Коллекторские агентства могут получить отчеты о невыплаченной задолженности двумя способами — либо путем переуступки, либо путем покупки файлов.

Уступка долга означает, что кредитор, например банк или компания, выпускающая кредитные карты, нанял коллекторское агентство для взыскания денег по просроченным долгам.При заданиях коллекторские агентства получают комиссию, обычно 30% от суммы долга, которую они смогли взыскать от имени банка.

Другой способ, которым коллекторское агентство может получить неоплаченные долговые счета, — это их покупка. Кредиторы, которые больше не пытаются взыскать долг, продадут свои долговые счета коллекторскому агентству, которое готово их купить. Коллекторское агентство станет владельцем долга и начнет связываться с должником для взыскания денег. Это часто имеет место в случае очень старых долгов, что может объяснить, почему вы можете получать звонки и требования взыскания от сборщика долгов после многих лет отсутствия контактов.

Будет ли коллекторское агентство подавать на меня в суд?

Коллекторское агентство — это бизнес. Судебный процесс будет стоить вам денег для адвокатов и потребует времени, потраченного на оформление документов, поэтому сборщику долгов должно быть целесообразно привлечь вас в суд. Будет ли коллектор подать на вас в суд, в конечном итоге зависит от того, есть ли у вас активы или вы хорошо зарабатываете.

youtube.com/embed/goIDgDRbj2k?rel=0&showinfo=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/goIDgDRbj2k?rel=0&showinfo=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Есть несколько причин, по которым коллекторское агентство может только пригрозить подать в суд, но не отреагировать на реальный судебный иск:

- Ваш долг слишком мал. Большинство крупных кредиторов избегают судебных исков, если неоплаченный долг меньше определенной долларовой суммы. Причина в том, что они не думают, что брать ссуду всего в несколько сотен долларов рентабельно, когда они будут тратить эту сумму только на судебные иски.

- Вы считаются доказательством кредитоспособности. Если вы не владеете какими-либо активами или у вас нет дохода, который можно было бы присвоить, коллектор не может взыскать с вас какие-либо деньги, даже если они подадут на вас в суд.

- Вы живете за пределами Канады. Если вы задолжали деньги канадскому кредитору, маловероятно, что вам будут предъявлены иски, когда вы живете за границей, даже если вы все еще получаете телефонные звонки из Канады. Основная причина этого заключается в том, что ваш кредитор должен был бы сначала подать на вас в суд в Канаде, а затем передать иск в страну вашего текущего проживания. Поскольку это может быть сложный процесс, канадские кредиторы обычно не подают в суд на вас, если вы живете в другой стране.

- Ваш долг слишком стар. Технически долговые обязательства никогда не истекают, и сборщики долгов могут пытаться взыскать долг сколько угодно долго. Тем не менее, каждая провинция Канады имеет срок давности по большинству необеспеченных долгов, который не позволяет кредиторам и сборщикам долгов успешно возбуждать судебные иски по прошествии определенного времени. Иногда это также называют долгом с ограниченным сроком давности, потому что он больше не подлежит взысканию по истечении определенного количества лет. В Онтарио срок давности составляет два года.Если кредитор подает на вас в суд по истечении двухлетнего периода, вы можете подать заявление о защите, в котором говорится, что срок давности истек.

Так как часто сборщики долгов привлекают людей в суд? Редко. Коллектор будет подавать на вас в суд только в том случае, если они рассчитывают получить больше гонорара, чем понесут судебные издержки.

Что происходит во время судебного процесса по взысканию долга?

Процесс взыскания задолженности за просрочку платежа обычно проходит в три этапа.

Первоначальные попытки сбора

На первом этапе ваш кредитор или коллекторское агентство попытается связаться с вами, чтобы согласовать новый план выплат. Если ваша учетная запись была передана или продана коллекторскому агентству, они должны сначала отправить вам письменное уведомление с указанием того, на какое агентство они работают, имя первоначального кредитора, номер счета, когда счет был переведен, и сумму вашей задолженности. Через пять дней после отправки этого уведомления они имеют законное право звонить вам.Чем дольше ваша учетная запись просрочена, тем более агрессивными вы можете ожидать, что вызовы и письма кредиторов станут.

Судебное разбирательство и защита

Если кредитор или коллекторское агентство решит преследовать вас финансово через судебную систему, они отправят вам уведомление о судебном иске или исковое заявление . У вас есть 21 день с момента отправки этой претензии, чтобы оспорить задолженность или принять претензию.

Если вы не ответите заявлением защиты в течение этого периода времени или не явитесь на судебное заседание, суд, скорее всего, вынесет решение в пользу кредитора.

Если вы действительно имеете указанную задолженность и не представляете надлежащую защиту, судья, скорее всего, подпишет судебное постановление . Это постановление, указывающее на то, что суд признает вашу задолженность по закону причитающейся вам, и дает кредитору по решению суда законное право использовать другие способы взыскания.

Поиск вариантов правовой защиты

Если коллекторское агентство выиграет дело и получит решение по умолчанию против вас, они предпримут шаги для взыскания долга, в том числе:

- Просить суд издать постановление об аресте, чтобы они могли удержать вашу заработную плату;

- Заморозьте свой банковский счет и потребуйте от банка, чтобы все деньги, депонированные на вашем счете, были переведены ему.

- Получить исполнительный лист, позволяющий им наложить арест на имущество, не освобожденное от налога, которое они продадут в счет погашения долга. Необеспеченные кредиторы даже могут попытаться конфисковать вашу машину за неуплаченный долг.

- Подать залог на вашу собственность, который останется и должен быть урегулирован до любой продажи.

Что мне делать, если против меня вынесен приговор?

Сделать предложение урегулирования или создать план погашения

Если вы можете позволить себе выплатить причитающиеся деньги, вы все равно можете заключить соглашение об урегулировании напрямую с агентством по взысканию долгов.Исходя из вашего финансового положения, вы можете начать с частичной оплаты, а затем разработать план ежемесячных платежей. Обязательно получите все соглашения в письменной форме. Если долг старый или если агентство купило долг за центы на доллар, вы можете сделать предложение на гораздо меньшую сумму, чем вы должны.

Дело о защите прав потребителей

Если кредитор или взыскатель долга подал иск и получил судебное решение против вас, вы, вероятно, находитесь на стадии, когда вы не можете позволить себе выплатить долг.У вас также могут быть другие долги, которые вызывают у вас финансовые проблемы.

Вы можете остановить эти судебные иски, подав потребительское предложение или объявив о банкротстве.

Оба варианта предусматривают юридическое приостановление разбирательства. Прекращение процедуры банкротства или предложения потребителя означает, что необеспеченным кредиторам и сборщикам долгов запрещено возбуждать или продолжать судебные процессы. Остановка происходит автоматически и происходит сразу после подачи заявки.

Хотя во многих случаях коллекторское агентство только угрожает судебным иском, если ваш долг не истек в течение срока исковой давности и вы владеете активами или получаете доход, очень вероятно, что коллектор будет преследовать вас в суде и вынести решение против вас . Если вы получили письменное уведомление о подаче заявления в суд, действуйте до того, как вам грозит арест, замораживание банковского счета или залоговое удержание вашей собственности.

Если вы получили письменное уведомление о подаче заявления в суд, действуйте до того, как вам грозит арест, замораживание банковского счета или залоговое удержание вашей собственности.

Свяжитесь с нами сегодня, чтобы встретиться с опытным доверительным управляющим, который найдет время, чтобы рассмотреть вашу долговую ситуацию и объяснить все ваши варианты, чтобы остановить любые действия по взысканию долга и разобраться с вашим долгом. Ваша первая консультация всегда бесплатна.

Настройтесь на следующий выпуск подкаста.

Выписка

Дуг: В последнее время у нас было много длинных выступлений, поэтому сегодня мы возвращаемся к быстрому выпуску Technical Tidbits of Debt Free in 30, в котором мы отвечаем на один вопрос наших слушателей.Сегодняшний вопрос: может ли коллекторское агентство подать на меня в суд? Довольно просто, вот и Тед Михалос, соучредитель и деловой партнер моей Hoyes Michalos. Итак, Тед, для начала, коллекторское агентство предъявляет иск, о чем нужно беспокоиться?

Тед: Верно. Итак, я собираюсь описать это, поскольку они имеют на это законное право, но они делают это не очень часто. Итак, это вопрос о восприятии и реальности, о том, что они делают на практике по сравнению с тем, чем они собираются угрожать вам в своих сопроводительных письмах или электронных письмах.

Итак, я собираюсь описать это, поскольку они имеют на это законное право, но они делают это не очень часто. Итак, это вопрос о восприятии и реальности, о том, что они делают на практике по сравнению с тем, чем они собираются угрожать вам в своих сопроводительных письмах или электронных письмах.

Дуг: Значит, вы говорите об угрозах. Как часто перед вами сидел клиент, который говорил, что мне звонят из коллекторского агентства и собираются подать на меня в суд?

Тед: Который час?

Дуг: Да, именно так. Все время это обычное дело.

Тед: Все, кто каким-либо образом имеет дело с коллекторским агентством, делают это чаще всего. Вы должны заплатить мне до пятницы, иначе я подам на вас в суд.

Дуг: Хорошо, тогда давайте начнем с основ, потому что я думаю, когда каждый поймет, как работают коллекторские агентства, ответ на этот вопрос будет довольно легко понять. Таким образом, коллекторские агентства могут получить долги для взыскания двумя способами: они либо передают их, либо покупают. Итак, какой из этих двух сценариев наиболее распространен?

Тед: Самым распространенным является задание. А это означает, ребята, что компания, большой банк, коммунальное предприятие, кто бы это ни был, нанимает коллекторское агентство, которое сделает за них грязную работу.Таким образом, Royal Bank не хочет звонить вам, пытаясь взыскать долги, они не хотят беспокоить вас, но они хотели бы вернуть свои деньги. Поэтому они передадут долг коллекторскому агентству, которое работает на комиссионных, чтобы попытаться вернуть деньги.

Дуг: Это работает по заказу, так вот как это работает.

Тед: Верно. Что ж, и критический компонент этого заключается в том, что им платят, только если они собирают немного денег. И так решение для них хорошо, они вас в суд подадут? Что ж, они, конечно, угрожают этому, но если они не уверены, что им заплатят или банк не уполномочит их тратить деньги, они вряд ли сделают это.

Дуг: Итак, давайте поговорим о последовательности здесь. У меня есть кредитная карта в большом банке, и что-то случилось, что я не могу ее оплатить. Итак, в первый месяц, когда я пропущу свой платеж, в выписке будет пометка, в которой говорится: «Эй, вы, вероятно, забыли произвести платеж».

Тед: Это вежливое напоминание в первый раз.

Дуг: Вежливое напоминание, ничего страшного.

Тед: Это менее вежливо, если это не американская кредитная карта.

Дуг: Хорошо, тогда на второй месяц, когда я пропустил платеж, это гораздо менее вежливо, а более настойчиво —

Тед: Обычно второй месяц приходит индивидуальное письмо или уведомление, и, возможно, есть телефонный звонок даже из канадских банков.

Дуг: И к третьему месяцу все в порядке —

Тед: Вот уже третий месяц они теряют к тебе терпение. И они должны решить, будем ли мы продолжать связываться с вами, что плохо для наших деловых отношений, или мы нанимаем кого-то другого, чтобы это было нюансом?

Дуг: И настолько часто, что примерно в третьем, четвертом, пятом и шестом месяце они принимают решение, знаете, какое, это невозможно спасти, мы отправляем вас к агенту по сбору платежей.

Тед: Да, и для них это тоже налоговые последствия, верно? Теперь они отправили это в сборы, теперь это сомнительно, есть основание для того, чтобы они отправляли часть этого на свои налоги, даже если вы им платите, это бухгалтерский учет, но для этого есть причины.

Дуг: Итак, где-то в день, когда наступит четвертый, пятый или шестой месяц, со мной свяжется коллекторское агентство, так что это будет то, что мы называем первой рукой, и это коллекторское агентство имеет дело с теплым телом, вы были в курсе несколько месяцев назад, так что комиссия, которую они собираются заработать, это не огромная комиссия, потому что это относительно простой долг для взыскания, поэтому я не знаю, что они получают, я не осведомлен об этом, но, возможно, это 10%, 20%, 30%.

Тед: Думаю, 30.

Дуг: Допустим, это 30% комиссии. Итак, коллекторское агентство звонит вам, они хотят забрать свои деньги, а вы сказали, что вряд ли они подадут на вас в суд из-за математики. Они получат только 30% денег, и им дорого стоит подать на вас в суд.

Тед: Да, и они не уверены, что вы действительно собираетесь платить. Я имею в виду, что есть некоторые кандидаты, на которых лучше подавать в суд, чем на других.У вас высокооплачиваемая работа, они знают, что у вас много активов или что-то в этом роде, но это люди, которые обычно оплачивают свои счета.

Дуг: Верно. Итак, если я — коллекторское агентство, я не хочу платить судебный сбор, потому что, чтобы подать в суд на кого-то, вы должны заплатить судебный сбор.

Тед: Плюс есть время на подготовку документов и всю эту работу.

Дуг: Гонорары адвокатов, мне, вероятно, придется предоставить вам документы, так что, может быть, это стоит, я не знаю, пару сотен долларов, несколько сотен долларов, что угодно, чтобы пройти судебный процесс.И если я не собираю деньги, я просто зря потратил эти деньги, и если я собираю, я получу 30% от них, потому что это сделка, которую я заключил с банком, поэтому коллекторские агентства обычно не собираются брать вас в суд.

Тед: Да, это маловероятно.

Дуг: Это маловероятно.

Тед: Подумайте, ребята, суды уже подкреплены коллекторскими агентствами, в лучшем случае подающие в суд, я не знаю, один из 20 человек, я не знаю, я даже не думаю, что это так много .Итак, если они подадут на всех в суд, можете ли вы представить, сколько времени это займет?

Дуг: Ну, и я думаю, что коллекторские агентства, собирающие сборы от имени банка, практически ни на кого не подают в суд. Это очень маловероятно; Думаю, это скорее один из 10 тысяч, чем небольшое количество. Теперь есть второй сценарий, когда агентство покупает ваш долг.

Тед: И это чаще, чем вы думаете, но это всегда блоки старых аккаунтов.Итак, я приведу вам пример: Canadian Tire каждый месяц собирает блок старых аккаунтов, вещей, от которых они отказались, и продают их за какую, три, четыре цента на доллар? Они заставляют компании покупать их. И как только эти компании купят эти долги, они имеют право попытаться взыскать их. Сейчас есть некоторые осложнения по закону для этих вещей, но именно те ребята, скорее всего, подадут в суд.

Дуг: Хорошо, давайте разберемся с этим, и мы использовали эту компанию в качестве примера, но мы видели это практически в каждой компании, в каждом банке, в каждой компании, выпускающей кредитные карты.

Тед: Все так делают.

Дуг: Значит, они решили, что вы знаете что, мы не можем это собрать. Таким образом, обычная последовательность событий: исходный банк, компания-производитель кредитной карты, пытается собрать деньги в течение трех-четырех месяцев, ничего не получает, они отправляют его в коллекторское агентство, они никуда не возвращаются. . В какой-то момент они говорят, что вы знаете, что, может быть, это был год, может быть, прошло два года, мы не собирали, мы не думаем, что собираемся собирать, давайте посмотрим, сможем ли мы это кому-то продать.

Итак, покупатель долга приходит и говорит: «Отлично, я сниму все ваши счета, возраст которых от 18 месяцев до двух лет или что-то еще». И мы дадим вам три цента за доллар, четыре цента, пять центов, шесть центов, что угодно. Так если это произойдет, увеличивает ли это вероятность того, что они подадут на вас в суд?

Тед: Я думаю, что это, безусловно, увеличивает его по сравнению с назначенными. Я по-прежнему не думаю, что на меня подадут в суд, но он больше, чем был при первом сценарии.Потому что теперь они фактически владеют долгом, они потратили немного денег и теперь пытаются вернуть деньги. В первом они получают комиссию, так что они еще не вышли из кармана, во втором — они уже «из кармана», они заплатили за что-то и хотят вернуть свои деньги.

Дуг: И если они заплатили, давайте, скажем, пять центов на доллар за это.

Тед: Что было бы феноменально.

Дуг: Вы знаете, и они могут получить от вас 100 центов и только что получили огромную прибыль.

Тед: Верно.

Дуг: Так стоит ли тратить несколько сотен долларов на адвокатов и судебные процессы? Полагаю, они должны принимать это бизнес-решения.

Тед: И снова, у них есть — есть люди, которые с большей вероятностью подадут в суд, чем другие. И это отчасти зависит от вашей уникальной ситуации, если вы получаете какую-то помощь или пенсию, вы не подходящий кандидат для подачи в суд, если вы зарабатываете приличную жизнь, вы — одинокий взрослый, гораздо более вероятно .

Дуг: Ага. И то, что они предполагают, так и есть, и это все спекуляции с моей стороны, потому что я не работаю в коллекторском агентстве, но я бы предположил, что они делают проверки кредитоспособности всех и ладно, давайте выберем людей, которые возрастной диапазон, потому что, если вам больше 80 лет, шансы получить работу на полную ставку, которую мы сможем получить, очень малы. И давайте посмотрим, есть ли в недавнем прошлом история, есть ли у вас еще текущие долги, какая у вас ситуация с работой? Мы выбираем цели, а затем идем за этими людьми.

Мы с вами просто просматривали некоторые документы, прежде чем включить микрофоны именно для этого сценария. Это был кто-то, кто пришел навестить нас, и его подали в суд за старый долг.

Тед: Верно.

Дуг: И мы не собираемся упоминать название компании, но это был долг, который некоторое время назад купил покупатель долга, и теперь этот покупатель подает на них в суд.

Тед: Пытаюсь восстановить это, верно.

Дуг: Минуту назад вы сказали кое-что еще, и это было то, что иногда все это связано с юридическими осложнениями, так что вы там имели в виду?

Тед: Есть что-то в Онтарио и в любой другой провинции, у них просто разные названия, называемые Законом об ограничениях. Итак, в Онтарио Закон об ограничениях дает вам защиту, если против вас подали в суд, и в основном он говорит, что если вы не подтвердили наличие долга в течение двух лет, ваша защита заключается в том, что вы думали, что долг исчез, я имею в виду, что это в непрофессиональном сроки.Теперь, подтверждая долг, большинство людей считают, что это означает, что вы сделали платеж, но если у них есть запись, на которой вы говорите да, я знаю, что я должен вам деньги или что-то в письменной форме, это также будет классифицировано как подтверждение .

Дуг: Да, наиболее очевидный сценарий — я заплатил за это.

Тед: Верно.

Дуг: Значит, я бы не платил за него, если бы его не было. Я говорю с кем-нибудь по телефону —

Тед: Что ж, но одна из причин, по которой они все говорят вам, что записывают звонки, заключается в том, что вы вполне можете сказать «да», я знаю, что я вас знаю, я дам вам кое-что к пятнице.Хорошо, теперь я могу использовать это против тебя.

Дуг: Да, и сделают ли они это в суде или нет, я имею в виду, что мы уже сказали, что шансы очень маловероятны. Но если покупатель долга приобрел долги пару лет назад, и банку или компании, выпускающей кредитные карты, было бы вполне разумно продать их, потому что они знают, что я действительно не могу подать на кого-то в суд, потому что он слишком старый.

Тед: Я их уже списал.

Дуг: Я их уже списал.Итак, вы знаете, если я получаю два цента за доллар, это на два цента больше, чем я получал. Покупатель долга теперь хорошо, может, я подам на них в суд. И поэтому я думаю, что в Законе об ограничениях вы очень четко изложили это, это защита.

Тед: Верно.

Дуг: Так что любой может подать в суд на кого угодно за что угодно, о, солнышко сегодня светит, думаю, я подам на тебя в суд. Так что тот факт, что долгу исполнилось два года, не означает, что я не могу подать на вас в суд.

Тед: Да, это не срок давности, когда говорится, что долг исчез, это говорит о том, что суд не будет требовать взыскания, это совсем другое дело.

Дуг: Очень разные.

Тед: Значит, это все еще отображается в вашем кредитном бюро, долг все еще там, просто если вы выступите в защиту, как, например, эй, подождите, прошло больше двух лет, суд не позволит они берут что-нибудь у вас.

Дуг: Теперь, конечно, вы должны знать, что сейчас слушание в суде.

Тед: Верно, они должны знать, как вас найти.

Дуг: Я имею в виду, что мы тоже много раз видели это, когда они приходили в суд и говорили: «Хорошо», мы пытались найти этого парня, но отправили его на последний известный адрес, мы не знаем, где он есть, и поэтому, конечно, суд не собирается говорить, сколько лет этому долгу, прошел ли срок исковой давности в два года?

Тед: Суду все равно.

Дуг: Суду все равно. Суд говорит: хорошо, бум, вот и ваше решение.

Тед: И стандарты в суде мелких тяжб намного ниже, я имею в виду, что вы просто задели это, мелкие иски, они должны отправлять уведомление только на последний адрес записи. Это долги менее 25000 долларов, долги более 25000 долларов, которые они действительно должны вам обслуживать. Таким образом, у вас меньше шансов быть привлеченным к суду за долги — если они собираются подать в суд на вас, то это произойдет в первые два года.

Дуг: И мы представляем вам закон Онтарио здесь, Онтарио, Канада, поскольку мы записываем это в начале 2019 года, который может отличаться в зависимости от юрисдикции, в которой вы находитесь. Итак, более вероятно, что вам предъявят иск за долг в 5000 долларов или Долг в 50 000 долларов?

Тед: То есть, если вам предъявят иск о выплате долга в размере 50 000 долларов, это будет сделано в течение первых двух лет, и это произойдет потому, что кредитор, кому бы вы ни были должны деньги, передал их юридической фирме, а не коллекционеру. агентство.Если у вас есть задолженность в коллекторском агентстве на сумму 5000 долларов и срок ее давности составляет два или три года, они могут подать на вас в суд, более вероятно, что они попросят вас попытаться согласиться на тысячу или 1500 долларов.

Дуг: Да, и иногда судебный процесс представляет собой большую угрозу, но это — если это достаточно небольшая сумма, вы, вероятно, не собираетесь выступать в такую защиту, как если бы это была гораздо большая сумма и если бы вы были должны —

Тед: Что ж, это одна из их уловок.

Дуг: Это и есть уловка.

Тед: Ты должен мне 1500 долларов, они на самом деле купили это за 50 долларов, но они согласятся с тобой заплатить 500 долларов, что очень удобно для всех.

Дуг: Отличный вариант для всех. Итак, давайте подведем итог всему этому. Что касается закона об ограничениях, в целом они должны подать на вас в суд в течение двух лет, но вы действительно должны явиться в суд и защищаться, если они —

Тед: Это активная защита; это не автоматическая защита.

Дуг: И один из способов защитить себя в этом случае — получить копию вашего кредитного отчета, в котором указана дата последней активности, и вы идете в суд и говорите, что последняя дата активности была три года назад судьей.Хорошо, тогда судья выкинет это, если судья знает закон, поэтому маловероятно, что крупный банк подаст на вас в суд через два года. Что ж, мы только что посмотрели на листок бумаги о том, кому предъявляют иск за долг, который был куплен два года назад, так что это более вероятно. Итак, в общем, вопрос был в том, будет ли коллекторское агентство подать на вас в суд?

Тед: Итак, вопрос был в том, может ли коллекторское агентство подать на вас в суд? Да, могут, но вряд ли.

Дуг: Итак, если с кем-то связалось агентство по сбору платежей и заявило, что мы собираемся подать на вас в суд, что вы должны нам все эти деньги, какой совет вы бы дали этому человеку?

Тед: Итак, если у вас есть только один долг, с которым у вас проблемы, и большинство людей, с которыми мы говорим, это множественный долг, поэтому мы дадим вам другой ответ через секунду, вы У вас есть только одна задолженность в коллекторском агентстве, может быть, вы найдете время поговорить с ними.Может быть, если это один раз, вы справитесь с этим, и, вероятно, они уладят. Большинство людей, с которыми мы разговариваем, — это не один, а два, три, четыре, это потому, что возник эффект ряби. Это одно из тех неожиданных последствий, что я не смог оплатить этот счет, я позаимствовал у него, и теперь у вас есть несколько разных предметов в коллекциях.

Итак, правильный ответ здесь — не иметь дело с коллекторским агентством, ответ здесь — разобраться с вашей долговой проблемой, что означает хорошо, связавшись с кем-то вроде нас.Собираетесь ли вы подавать предложение потребителю, может быть, вы собираетесь подать заявление о банкротстве, может быть, вам просто нужен кто-то, чтобы помочь вам разобраться в этом.

Дуг: А ваш ответ отличается, если на меня уже подали в суд?

Тед: Нет, я имею в виду, если на вас уже подали в суд — опять же, если только один человек подал на вас в суд, вы рискуете, что теперь ваша зарплата будет уменьшена или ваш банковский счет заморожен. Но если один человек подал на вас в суд, вероятно, кто-то другой тоже примет такое же решение, и вы уже находитесь в той точке, где вам следует обратиться за профессиональной помощью.И дело не только в том, что я пытаюсь продать свои услуги.

Дуг: Ну, это правда.

Тед: У вас болит зуб, вы идете к стоматологу, у вас проблемы с долгами, вы идете к кому-нибудь, кто поможет вам с вашим долгом.

Дуг: Значит, это довольно просто. Если у вас есть одно коллекторское агентство после вас, и, допустим, это старый счет за мобильный телефон, мы видим это постоянно. Итак, хорошо, изначально это было 500 долларов, теперь они говорят, что это 1000 долларов, они, вероятно, не собираются подавать на вас в суд за это, но это также, вероятно, то, с чем вы можете справиться самостоятельно, вы говорите с ними и говорите, ребята, как насчет дать тебе 300 долларов, давай заключим сделку, что угодно.И вы хотите убедиться, что делаете это правильно, чтобы они отправили вам письмо, в котором говорится, что 300 долларов — это полный и окончательный расчет, и все остальное.

Если у вас их трое или четверо, и в большинстве случаев они хотят единовременную выплату, они не хотят 50 долларов в течение следующих двух лет, они хотят 300 долларов прямо сейчас. Так что, если вы не можете согласиться со всеми из них, знайте.

Тед: Какой смысл сводиться к любому из них, если ты не можешь рассчитаться со всеми из них?

Дуг: Да, и на самом деле вы, вероятно, усугубили бы ситуацию, теперь вы рассчитываете с одним из них, и это отражается в вашем кредитном отчете, что вы его заплатили, и теперь все остальные знают, что у него есть деньги, и вы получаете бум звонки от всех.Так что, если у вас несколько долгов, и они сейчас находятся на стадии коллекторского агентства, тогда да, вероятно, лучше взглянуть на более широкое решение и разобраться со всеми из них.

Тед: Да, в этом больше смысла.

Дуг: И предложение потребителя или банкротство остановят судебный процесс.

Тед: Верно.

Дуг: Это прекратится — даже если против вас уже был вынесен приговор.

Тед: Да, есть что-то, что называется приостановкой производства, это автоматическое положение в законе, поэтому это означает, что кредитор не может продвигать никакую правовую ситуацию дальше.Поэтому, если они еще не начали, это мешает им начать, если они уже начали, это останавливает их, если у них уже есть приговор против вас, это не дает ему возможности исполнить. Если они уже получают вашу зарплату, это мешает им получать вашу зарплату.

Дуг: И это ключевой момент, потому что многие люди думают хорошо, они уже собирают мою зарплату, я ничего не могу сделать сейчас, я бы хотел разобраться с этим до того, как дело дойдет до суда. Ну нет, не имеет значения, на каком этапе это находится, очевидно, чем раньше вы справитесь с этим, тем лучше.

Тед: Причина в том, что они останавливают одного конкретного кредитора, потому что предполагается, что у вас есть несколько кредиторов. И нет причин, по которым к одному кредитору следует относиться лучше, чем ко всем остальным.

Дуг: Со всеми обращаются одинаково.

Тед: Верно.

Дуг: Отлично. Итак, вот и ответ: будет ли коллекторское агентство подать на вас в суд и могут ли они подать на вас в суд?

Тед: А что вы будете делать, если они… если вы в такой ситуации?

Дуг: Да, и будьте активны, понимаете, сидеть и ждать, пока он уйдет, — не решение.Отлично, Тед, большое спасибо. Это наше шоу на сегодня. Спасибо за внимание, до следующей недели я Дуг Хойес, это был Debt Free в 30.

Подобные сообщения:

- Что такое право на зачет и что вы можете с ним сделать?

- Что значит быть защищенным от кредитора

- Заявление о банкротстве во избежание судебного решения или иска

- Что делать, если кредиторы угрожают судебным иском

- Может ли коллектор принудить вас к принудительному банкротству?

Эти 2 слова могут избавить вас от уплаты долга

Исследования показывают, что большинство потребителей, которым предъявлены иски из-за долга, не явились в суд, что часто приводит к вынесению приговора.Судебное решение означает, что вы должны выплатить долг — что, учитывая обстоятельства, скорее всего, станет серьезным финансовым препятствием — и в результате пострадает ваша кредитоспособность.

Уклонение от иска о взыскании долга практически гарантирует, что против вас вынесут приговор, но вам не нужно сидеть сложа руки и позволять этому случиться. Явка — это первый шаг к выигрышу дела или погашению долга, а следующий шаг еще проще: вам нужно сказать всего два слова.

«Докажи»

Коллекторы часто предполагают, что должник не явится в суд для рассмотрения иска о долге, что позволяет им получить то, за чем они пришли (судебное решение), без необходимости выполнять беготню (предоставить доказательства долга).

Примерно от 60% до 95% потребителей, которым предъявлены иски о выплате долга, не участвуют в судебных процессах, говорится в отчете Федеральной торговой комиссии за 2010 год о взыскании долга, основанном на оценках, предоставленных юристами по всей стране. Что касается решений о дефолте, то чаще всего они являются результатом судебных исков о взыскании долга. В недавнем отчете Центра ответственного кредитования цитируется отчет из Нью-Йорка за 2011 год, в котором говорится, что 80% дефолтных судебных решений в штате были вызваны такими исками.

Эти тенденции делают работу покупателей долговых обязательств невероятно легкой, но потребители могут нарушить эту схему, оспорив судебный процесс. Просто скажите: «Докажите это». Заставьте покупателя доказать, что вы задолжали по долгу, потому что, если он не сможет, дело может быть прекращено. Важно помнить, что это не панацея и не обязательно будет работать каждый раз, но шансы в вашу пользу.

Этой концепции был посвящен недавний сегмент «Эта американская жизнь» под названием «Волшебные слова», в котором репортер на собственном опыте узнал, что дело о долге было отклонено, потому что должники запросили доказательства, подтверждающие их задолженность.Юрист, наблюдавший за ходом увольнения, объяснил репортеру, что должники редко появляются, и если они просят доказательства своего долга, у коллекционера его обычно нет. Когда кредитор продает счет покупателю долга, документация не всегда переходит из рук в руки.

«Заставьте их показать доказательства», — сказала Эми Беннекофф, старший юрист Kimmel & Silverman в Нью-Джерси. «Это их бремя доказывания. Если у них нет контракта, если у них нет заявлений, вы можете выиграть.”

« Разоблачить »сложнее, чем кажется

Оспаривать судебный процесс по долгам — это гораздо больше, чем требовать доказательств. Должникам, возможно, придется отказаться от работы перед судебными слушаниями, что может быть запрещено их работой, и еще одна проблема — добраться до здания суда. В некоторых штатах есть сборы за подачу ответа на иск, которые должник может быть не в состоянии оплатить.

Часто есть решения этих препятствий — заявления об отказе от платы, предварительное планирование транспортировки, — но должнику не всегда легко понять, что им нужно делать.Когда вы получите уведомление о том, что вам предъявлен иск из-за долга, как можно скорее изучите возможные варианты, посетив веб-сайт суда. Если вам удастся явиться в суд, чтобы предстать перед коллектором, ваши шансы выиграть дело намного выше, чем в случае неявки — потому что на самом деле все может быть лучше.

Что делать, если вам предъявили иск из-за долга

В отрывке из This American Life репортер рассказал о парне, который использовал тактику «докажи это» как способ избежать законных долгов.В этой ситуации может показаться несправедливым, что кто-то может закрыть дело из-за реального долга, потому что у коллекционера нет необходимых документов, но в то же время может считаться несправедливым по отношению к потребителю, что кредиторы могут получить судебное решение без предоставление достаточных доказательств наличия долга. Система может работать в обоих направлениях.

Коллекторы, похоже, получают наибольшую выгоду. Процедуры судебного разбирательства по делу о выплате долга различаются в зависимости от штата, но вы определенно захотите провести исследование, если обнаружите, что имеете дело с одним из них.Беннекофф сказала, что однажды она пришла в суд с клиентом, попросила доказательства долга, и в ответ коллектор предоставил информацию о долге, принадлежащем кому-то с тем же именем, что и клиент, но определенно это был другой человек. Также известны случаи, когда коллекторы предъявляют иски о выплате долгов после истечения срока давности или после выплаты долга.

«Многим судам не требуется много информации для подачи этих жалоб, и тогда вы получаете эти дефолты (решения)», — сказал Беннеков.«Обратите внимание на то, что против вас возбуждают».

В противном случае вы можете заплатить высокую цену. Судебные решения могут оставаться в вашем кредитном отчете 7 лет с даты их внесения в суд, и даже дольше, если они не будут оплачены, и в результате пострадает ваш кредитный рейтинг. Если вы имеете дело с суждением, работайте над повышением своего кредита, сосредоточив внимание на других его аспектах, таких как использование кредита, чтобы вы могли поддерживать как можно более высокий балл, несмотря на суждение. Вы можете отслеживать свой прогресс, просматривая два бесплатных кредитных рейтинга каждый месяц в кредит.com.

Подробнее на Credit.com

Рекомендации CFPB потребителю

ВРЕМЯ ВОССТАНОВЛЕНИЯ

Это сообщение предоставляется Colorado Legal Services, Inc. (CLS) в качестве общественной услуги и предназначено для информирования, а не для советов.Никто не должен пытаться толковать или применять какой-либо закон без

. Дополнительная информацияВзыскание долгов. I. Знайте свои права:

Взыскание долгов [АДВОКАТ: Дайте совет звонящему по сценарию. Если возможно, прочтите «Сценарий банкротства». Проверьте список приема заявок и обратитесь в соответствующий офис для получения дополнительных услуг.] [АДВОКАТ: Если звонящий запрашивает

Дополнительная информацияГлава 9.Взыскание долгов

Глава 9 73 Сборщики счетов будут использовать множество тактик, чтобы заставить потребителя выплатить свой долг. Тем не менее, для потребителя важно знать законы о взыскании долга, чтобы избежать мошенничества или

Дополнительная информацияРуководство по взысканию долгов

Обновление руководства по взысканию долгов Это обновление включает новую информацию, которую вы должны знать при работе со сборщиками долгов.1. В Нью-Йорке коллектор не может взыскать или пытаться получить ссуду до зарплаты.

Дополнительная информацияВыплата студенческой ссуды: советы,

Возврат студенческой ссуды: советы, варианты, решения Знайте свои варианты и право на получение права на получение государственного сбора и ограничения Инструменты для отслеживания долга и погашения Принятие мер Найдите и

Дополнительная информацияБанкротство / Взыскание долгов

Банкротство / Взыскание долгов [АДВОКАТ: Дайте совет звонящему по сценарию.Проверьте список принятых дел и обратитесь в соответствующий офис для получения дополнительных услуг.] I. Объясните, что судебное решение Подтверждение судебного решения означает, что у вас есть

Дополнительная информацияУлучшение кредитного профиля

Улучшение кредитного профиля Шаги по улучшению кредитного профиля ШАГ 1. Закажите свой кредитный отчет ШАГ 2. Оцените и разработайте план ШАГ 3. Верна ли личная информация? ШАГ 4. Торговые линии

Дополнительная информацияВыход из дефолта

Комплексная серия тренингов по студенческой ссуде, четвертая из четырех, август 2014 г. Выход из дефолта 1) Выплата долга 2) Выплата долга 3) Консолидация 4) Восстановление 1 консолидация обзора консолидации

Дополнительная информацияИзбегайте записной книжки о выкупе

Избегайте записной книжки выкупа. Потеря права выкупа является катастрофическим событием для любого собственника и имеет серьезные юридические, кредитные и налоговые последствия.Работа с домовладельцами на грани потери права выкупа или в

Дополнительная информацияДэвид Оффен — эксперт по банкротству

ОТВЕТ НА ДАННЫЕ ВОПРОСЫ МОЖЕТ ПРИВЕСТИ К БАНКРОТСТВУ ПЕНСИЛЬВАНИИ Решение о банкротстве может изменить вашу жизнь. И наоборот, решение об отказе от регистрации может иметь большое влияние

Дополнительная информацияКак справиться с долгом Возникли проблемы с оплатой счетов? Получение уведомлений от кредиторов? Ваши счета передаются сборщикам долгов? Вы боитесь потерять дом или машину? Ты не

Дополнительная информацияСправочник по судебным искам против кредиторов

Справочник по искам кредиторов в окружном магистратурном суде Справочник для лиц, разбирающихся в исках с кредиторами, включая информацию о таких исках и общих возражениях.Пересмотрено в июле 2009 г. Введение Настоящий

Дополнительная информацияПроцесс завещания для коренных американцев

(CILS) Серия самопомощи в области правового образования в сообществе Епископ Эскондидо Эврика Сакраменто Что в этом руководстве и как оно может мне помочь? Это руководство отвечает на некоторые из наиболее часто задаваемых вопросов о завещании

. Дополнительная информацияПонимание вашего кредитного отчета

Понимание вашего кредитного отчета Что такое кредит? Кредит — это использование чужих денег в обмен на обещание вернуть их в определенный день.Существует два основных типа кредита: возобновляемый и рассрочка.

Дополнительная информацияОкончательное решение о разводе

Распечатайте судебную информацию в том виде, в котором она указана в вашем заявлении о разводе. В ВОПРОСЕ О БРАКЕ истца: укажите имя, отчество и фамилию супруга, подающего на развод.

Дополнительная информацияОбновлено в сентябре 2006 г.

Обновлено в сентябре 2006 г. Юридический центр самопомощи Школа права Университета Южного Иллинойса Carbondale, IL 62901 (618) 453-3217 2 СОДЕРЖАНИЕ Содержание 2 Отказ от ответственности 3 Предупреждение для всех читателей

Дополнительная информацияПодход FOS Продажа закладных

1 Краткий обзор 2 1.1 Объем 2 1.2 Резюме 2 2 Подробно 3 2.1 Принятие разумной осторожности 3 2.2 Оценка собственности 4 2.3 Маркетинг собственности 4 2.4 Обслуживание или улучшение собственности 6 2.5 Продажа

Дополнительная информацияШаблон ответа взыскателя долга

Шаблон ответа взыскателя долга Вы говорите: Это не мой долг. Используйте образец письма на следующей странице, если вы хотите сообщить взыскателю, что вы не несете ответственности по этому долгу и что вы

Дополнительная информацияКредитный ремонт Как помочь себе

Ремонт кредита Как помочь себе Потребитель Федеральной торговой комиссии.ftc.gov Вы видите рекламу в газетах, на телевидении и в Интернете. Вы слышите их по радио. Вы получаете листовки по почте, электронной почте и

Дополнительная информацияГАРАНТИЯ (Prime Rate)

ГАРАНТИЯ (Prime Rate) УСЛОВИЯ, КОТОРЫЕ НЕОБХОДИМО ЗНАТЬ В этом документе термины, приведенные ниже, имеют следующие конкретные значения: (a) Кредитный документ означает любое настоящее или будущее соглашение между нами и Клиентом

Дополнительная информацияКраткое руководство для домовладельцев

Love American Homes, LLC Краткое руководство по продажам для домовладельцев Ведущий орган по коротким продажам в Америке! Домовладельцы, которым НУЖНО ПРОДАТЬ дом, но НЕ МОГУТ СВОБОДИТЬСЯ, из-за суммы, причитающейся за дом, и / или

Дополнительная информацияКРЕДИТНЫЙ ОТЧЕТ РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ

Страница 1 из 17 О КРЕДИТНОМ ОТЧЕТЕ EQUIFAX РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ Equifax Canada Inc.Box 190 Станция Jean Talon Монреаль, Квебек h2S 2Z2 Equifax предоставляет предприятиям и потребителям информацию, которой они могут доверять. A

Дополнительная информацияИнформация обновлена: 10 марта 2005 г.

Обновлено: 10 марта 2005 г. Юридический центр самопомощи SIU School Of Law Carbondale, IL 62901 (618) 453-3217 Заявление об ограничении ответственности Пожалуйста, прочтите 2 Этот пакет информации был подготовлен, чтобы ответить на общие вопросы и

Дополнительная информацияКак подать заявку на услуги IV-D:

Как подать заявку на услуги IV-D: любой человек может подать заявку на все доступные услуги по поддержке детей.Это приложение используется для обработки поддержки в рамках Программы поддержки детей Title IV-D, финансируемой

. Дополнительная информацияКак выжить в одежде

КАК ВЫЖИТЬ УКРАШЕНИЕ Тодд Мюррей Юридическая фирма Тодда Мюррея, PLLC 800 Washington Ave N Suite 704 Minneapolis, MN 55401 (612) 284-4141 todd@toddmurraylaw.