Погашение кредита

Оформляя кредит, заемщик должен интересоваться не только процентной ставкой, но и способами его погашения. Узнать все вовремя – только так можно избежать суеты и волнений в будущем.

Вообще же погашение кредита – это достаточно просто. Как правило, никаких подводных камней нет, а способы различны. Главное, не отклоняться от предусмотренного графика.

Погашение кредита – это не что иное, как размер платежей, их сроки и, конечно же, форма осуществления этих платежей. В большинстве случаев кредитование предполагает долгосрочные выплаты. В некоторых случаях выплаты производятся одинаковыми суммами, а в некоторых – эти суммы могут сильно отличаться друг от друга. Иногда есть возможность осуществить погашение кредита досрочно.

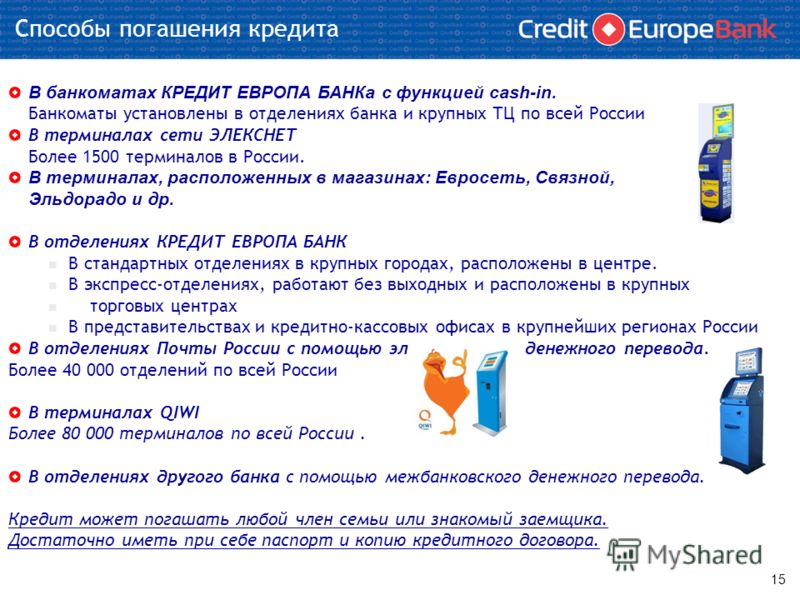

Погашение кредита осуществляется различными способами. Более частым является внесение необходимых сумм через кассы банков-кредиторов. Такой способ хорош, так как перечисление денежных средств производится без какой-либо комиссии. Также он хорош тем, что риск ошибок минимален.

Также он хорош тем, что риск ошибок минимален.

Основные минусы же заключаются в том, что у некоторых банков не так уж и много филиалов, по выходным они могут не работать, часто приходится стоять в очередях. Эти минусы не так существенны, но все-таки упомянуть их стоило. Вообще же отметим, что заплатить кредит в банке можно не через кассу, а через специальный аппарат.

Погашение кредита возможно и через почту. В принципе, это удобно, однако не стоит забывать о том, что с вас спросят комиссию. Она может достигать трех процентов. К тому же не стоит забывать, что деньги по почте отправляются не моментально, а с задержкой. Неправильные расчеты станут причиной неприятностей.

Кредит практически любого банка можно погасить через Сбербанк России. Дело в том. Что его филиалы есть по всей стране. Даже в сельской местности. Межбанковские переводы, конечно же, удобны, однако относятся к платным услугам. Помнить стоит и о том, что они не относятся к моментальным.

Погашение кредита возможно и через заработную плату. Просто человек будет получать на руки сумму, из которой уже был вычтен взнос по кредиту. В принципе, удобно.

Просто человек будет получать на руки сумму, из которой уже был вычтен взнос по кредиту. В принципе, удобно.

Современные люди выплачивают кредиты через Интернет. Это проще, чем кажется. Достаточно один раз создать необходимый шаблон. Деньги можно переводить с карты или через электронные платежные системы (ВебМани и так далее).

Практически все современные ипотечные программы дают возможность оплатить весь кредит досрочно. Также возможно частичное погашение кредита. Речь о том, что заемщик заплатит не за месяц, а за несколько месяцев вперед. Также при частичном погашении кредита срок и продолжительность выплаты кредита может не измениться, однако изменится сумма ежемесячных взносов.

Под перекредитованием понимается получение кредита с процентной ставкой, которая ниже той, которую имеет ранее взятый кредит. Для погашения этого кредита он и используется. Сегодня финансовые организации находятся в постоянной конкуренции. По этой причине они все время снижают процентные ставки. Перекредитование может стать отличным ходом, но стоит внимательно оформлять документы. Так как есть вероятность, что кроме основных выплат появится обязанность совершать и какие-то дополнительные.

Перекредитование может стать отличным ходом, но стоит внимательно оформлять документы. Так как есть вероятность, что кроме основных выплат появится обязанность совершать и какие-то дополнительные.

Способы погашения кредита, перечисленные выше, являются самыми распространенными. Все они по-своему удобны. Все сделано так, чтобы у заемщика не возникало проблем с тем, чтобы передать деньги в строго определенный срок. Погашение кредита должно быть своевременным. При неуплате вовремя можно потерять дополнительные средства, так как по кредитному договору часто предусматриваются всевозможные штрафы за просрочку.

После выплаты кредита рекомендуется убедиться в том, что он действительно погашен.

Различные способы погашения кредитной задолженности

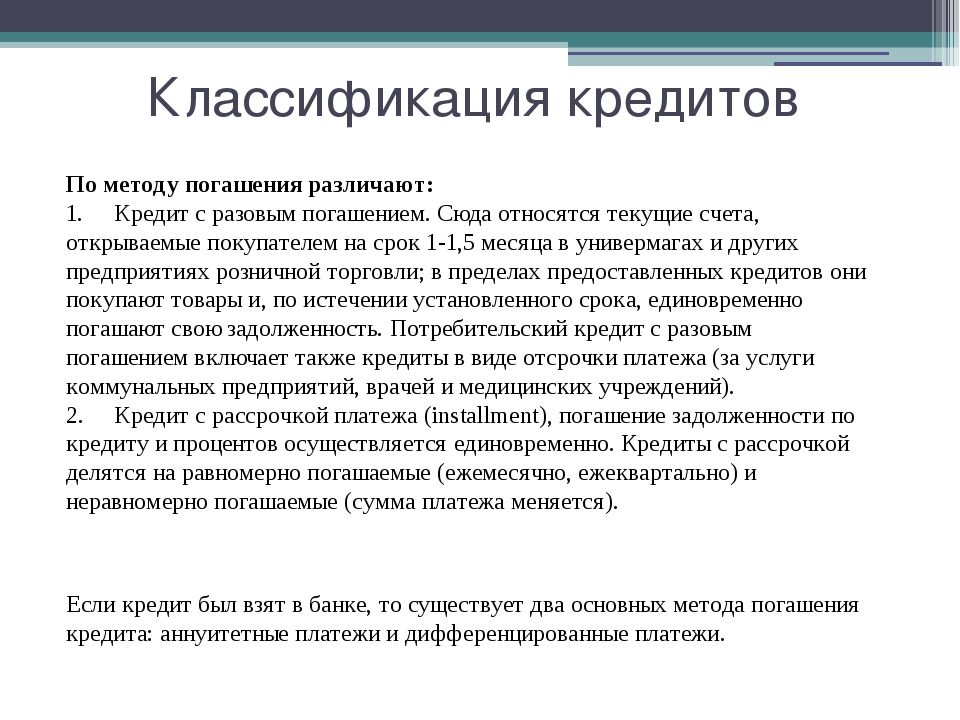

Заемщик, подписавший кредитный договор, берет на себя обязательство выплатить полную стоимость займа с учетом процентов за обслуживание, страховку и прочих комиссий. Дата ежемесячного платежа назначается банком. Обязательство считается выполненным после поступления определенной суммы на счет или кредитную карту. Финансовые учреждения позволяют вносить денежные средства наличным и безналичным расчетом. Клиенту дается право выбирать между дифференцированным и аннуитетным способом погашение. Это делается на стадии заключения кредитного соглашения.

Обязательство считается выполненным после поступления определенной суммы на счет или кредитную карту. Финансовые учреждения позволяют вносить денежные средства наличным и безналичным расчетом. Клиенту дается право выбирать между дифференцированным и аннуитетным способом погашение. Это делается на стадии заключения кредитного соглашения.

Способы погашения кредитной задолженности

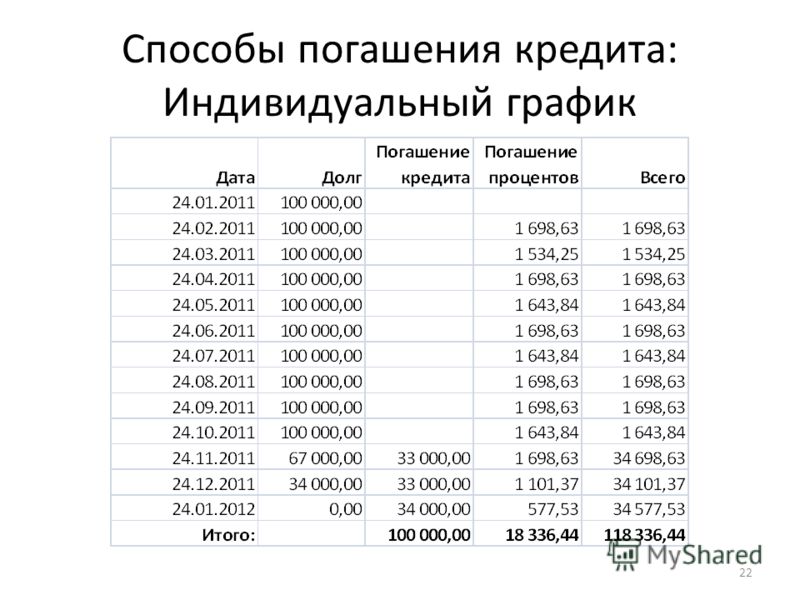

Существует два варианта внесения платежей по ссуде:

- Аннуитетный — равными долями. Ежемесячный платеж одинаковый в течение всего срока погашения ссуды и включает в себя тело кредита — основную сумму долга и проценты. Такой способ лучше всего подходит для краткосрочных займов.

- Дифференцированный — уменьшающийся по суммы. Подразумевает уменьшение ежемесячных платежей благодаря тому, что проценты начисляются не на общую задолженность, а на остаток.

Тип платежа рекомендуется выбирать в зависимости от суммы судовой задолженности. Наиболее приемлемый вариант рассчитывается практическим путем. Лучше всего воспользоваться кредитным калькулятором. Пользоваться рекомендуется сервисом, который представлен непосредственно на официальном сайте банка, в котором берется займ.

Лучше всего воспользоваться кредитным калькулятором. Пользоваться рекомендуется сервисом, который представлен непосредственно на официальном сайте банка, в котором берется займ.

Выбирать способ можно только один раз — перед подписанием кредитного договора. Изменять его нельзя. Право на смену схемы внесения платежей становится возможным только при проведении реструктуризации, но только после согласования порядка.

Безналичный расчет за кредит

На имя каждого заемщика открывается специальный ссудный счет. Он предназначен для выполнения обязательств по конкретному займу и позволяет:

- вносить деньги безналичным расчетом;

- привязывать расчетный счет, на который приходят поступления.

Обслуживание ссудного счета не требует взимания комиссии. Когда кредит полностью погашен, его необходимо закрыть, получив справку, доказывающую отсутствие задолженности. Последнее действие обязательно. Нередко заемщики могут не оплатить какую-либо комиссию или уведомление. Если не взять соответствующую справку, закрыв счет, можно столкнуться с неприятностями в будущем.

Если не взять соответствующую справку, закрыв счет, можно столкнуться с неприятностями в будущем.

Погашение кредита наличными

Деньги по кредиту вносят через банковскую кассу. Минусом такого способа является необходимость идти в банк и даже иногда стоять в очереди. Этот способ удобен тогда, когда:

- до крайнего срока погашения осталось мало времени;

- не хочется оплачивать комиссию;

- желают быть уверенны в зачислении средств к требуемой дате.

Большинство банков не имеют вечерних касс, а не каждый клиент имеет возможность пойти в отделение из-за работы. Операционными считаются только будничные дни. В выходные денежные средства не зачисляются. Это делает данный способ приемлемым только для физических лиц, но не юридических.

Безналичное погашение кредита

Представляет собой наиболее популярный способ внесения оплаты по ссуде благодаря оперативности. Погашение займа безналичным расчетом осуществляется несколькими способами:

- С банковской карты.

Деньги можно вносить через терминал либо личный кабинет посредством интернет-банкинга. Главным преимуществом последнего варианта является экономия времени.

Деньги можно вносить через терминал либо личный кабинет посредством интернет-банкинга. Главным преимуществом последнего варианта является экономия времени. - Путем вычета из заработной платы. Необходимо написать заявление в бухгалтерию с просьбой о перечислении ежемесячной платы за кредит. Она будет сразу отчисляться из зарплаты. Минусом является возможная задержка оплаты труда на самом предприятии, что может привести к начислению штрафных санкций. Комиссия за платежное поручение оплачивается за счет сотрудника.

- Перевод с заработной карты. Оформляется обычно в тех случаях, когда кредит берут в банке, с которым сотрудничает работодатель. С финансово-кредитным учреждением оформляется поручение как на краткосрочной, так и на долгосрочной основе.

- Через терминал моментальной выплаты или электронной системы денежных переводов. Недостатком является то, что платеж облагается комиссией. Для фиксации факта оплаты необходим принтер.

- Почтовым переводом. Минусом является поступление перевода с отсрочкой и уплата процентов. Таким способом нельзя оплачивать займ, если наступил день проведения платежа.

Деньги можно вносить через терминал либо личный кабинет посредством интернет-банкинга. Главным преимуществом последнего варианта является экономия времени.

Деньги можно вносить через терминал либо личный кабинет посредством интернет-банкинга. Главным преимуществом последнего варианта является экономия времени. Таким способом нельзя оплачивать займ, если наступил день проведения платежа.

Таким способом нельзя оплачивать займ, если наступил день проведения платежа.До зачисления денежных средств с одного банковского/кредитного счета на другой проходит определенное количество времени. Этот промежуток может отличаться у разных финансовых учреждений и зависеть от системы, которой выпущен пластик. Уточнить этот вопрос следует заранее.

Подведение итогов

Кредитно-финансовые учреждения дают заемщикам право выбирать не только тип платежа — дифференциальный и аннуитетный, но и способ внесения ежемесячной оплаты. Займ можно погашать равными частями, с уменьшением выплат, наличным и безналичным расчетом. Оптимальный вариант каждый выбирает самостоятельно посредством проведения соответствующих расчетов и рассмотрения всех достоинств и недостатков того или иного типа оплаты долга.

Погашение кредита, варианты и способы погашения банковского кредита

Погашение кредита – это возврат кредитору полученного займа.

Последние новости:

Как синонимы погашения кредита часто используют термины «платежи по кредиту», «выплаты по кредиту». Такая замена не совсем верна. Погашение, в отличие от выплат и платежей, предполагает полный расчет по всем кредитным обязательствам, возврат всей суммы займа и дополнительных сумм, т.е. процентов, комиссий и пр.

Сроки, способы и прочие аспекты погашения кредита принято оговаривать в соглашении между кредитором и получателем еще до передачи займа.

Основными займодавцами на кредитном рынке выступают профессиональные организации, а именно – банки. Их деятельность довольно четко регламентирована законодательством и внутренними документами. Все это дает возможность рассматривать не множество различных кредитных соглашений, но определенную систему с общими чертами и правилами.

Что включает в себя погашение кредита?

Погашая кредит, заемщик возвращает займодавцу:

- Первоначальную сумму займа;

- Проценты за пользование средствами;

- Прочие платежи.

Первый пункт из списка особых объяснений не требует.

Процентные ставки по кредитам начисляются по общим принципам – как доля (в %) от суммы основного долга, рассчитываемая за определенный период, обычно год. Срок кредитования может быть существенно больше или меньше календарного года, но это не меняет сути начисления, процентная ставка пересчитывается исходя из периода.

Прочие платежи по кредиту не являются обязательными. Чаще всего они появляются по инициативе кредитора и становятся платой за определенные операции: оформление, рассмотрение, сопровождение. Или компенсацией каких-либо расходов банка, сюда могут войти пени, неустойки и т.п.

Как рассчитывается погашение кредита?

План погашения кредита становится известен еще до его получения. Банки законодательно обязаны предоставлять клиенту график будущих платежей.

Правила начисления процентов не являются тайной, но для большей уверенности можно посоветовать воспользоваться кредитным калькулятором – несложной программой, позволяющей рассчитать варианты получения и погашения кредита.

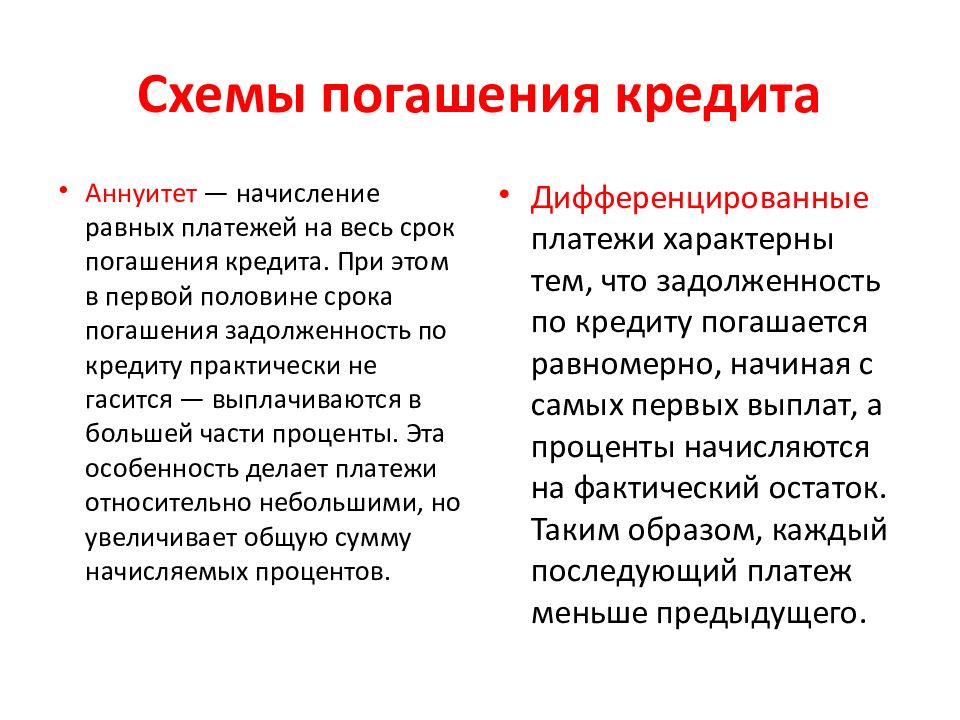

Есть два основных метода планового погашения займов:

- Аннуитет – разделение всей суммы к погашению на равные части и равномерная выплата в течение всего периода;

- Дифференцированные платежи – здесь сумма платежа постепенно уменьшается, т.к. проценты рассчитываются по отношению к сумме остатка займа.

Также встречается вариант, при котором погашение кредита начинается не сразу, чтобы дать возможность полнее воспользоваться суммой займа. Величина платежей постепенно возрастает, т.к. ожидается, что материальное положение заемщика также растет.

Еще одним способом погашения кредита может быть возврат всей суммы в установленный срок. Но такой вариант больше подходит частным заимствованиям, и практически не используется банками.

Все перечисленные варианты погашения можно называть плановыми.

Но и незапланированное погашение кредита возможно. Здесь нужно выделить три наиболее вероятных сценария:

- Клиент досрочно погашает задолженность.

Многие кредитные договора оставляют заемщику такое право. Проценты за пользование кредитом могут пересчитываться или оставаться неизменными в общей сумме.

- Клиент задерживает погашение кредита и выплачивает по мере возможности.

Здесь к получателю обычно применяются штрафные санкции, которые увеличат сумму обязательных платежей.

- Клиент оказывается не способен самостоятельно погасить задолженность.

В таком случае погашение становится принудительным, и происходит через взыскание имущества виновного лица.

Способ передачи денег кредитору при погашении займа особого значения не имеет. Можно платить наличными в отделениях банков, на почте, через банкомат или инфокиоск.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Выды и типы погашения потребительского кредита

Под погашением потребительского кредита подразумевается выплата заемщиком суммы денег по графику, размер которых указан в договоре. Но перед тем как узнать о способах погашения ссуды нужно разобраться в платежах по кредиту. Банки обычно используют две вариации платежей – аннуитентные платежи и дифференцированные платежи.

Но перед тем как узнать о способах погашения ссуды нужно разобраться в платежах по кредиту. Банки обычно используют две вариации платежей – аннуитентные платежи и дифференцированные платежи.

Они различаются между собой формулами расчета суммы погашения по договору. У каждого из них есть положительные и отрицательные моменты.

Аннуитетный способ платежей

Он заключается в выплате основного долга и процентов. Можно двумя способами возвращать долг:

- Производится оплата задолженности с процентами, которые начислили за всё время. В основном применяется, если это краткосрочный заем.

- Заемщик делает выплату определенной суммы ежемесячно. Одна часть погашает кредит, а вторая является процентом за пользование кредитом. Так как основной долг снижается ежемесячно, то направленная сумма на оплату кредита начнет возрастать, а часть, отвечающая за погашения процентов уменьшаться.

Преимуществом такого вида кредита в том, выплачивает ссуду равномерно по графику до полного погашения задолженности. Комиссия уже включается в ежемесячную выплату. Выплачивая долг, заемщик уже знает, какую сумму ему нужно заплатить.

Комиссия уже включается в ежемесячную выплату. Выплачивая долг, заемщик уже знает, какую сумму ему нужно заплатить.

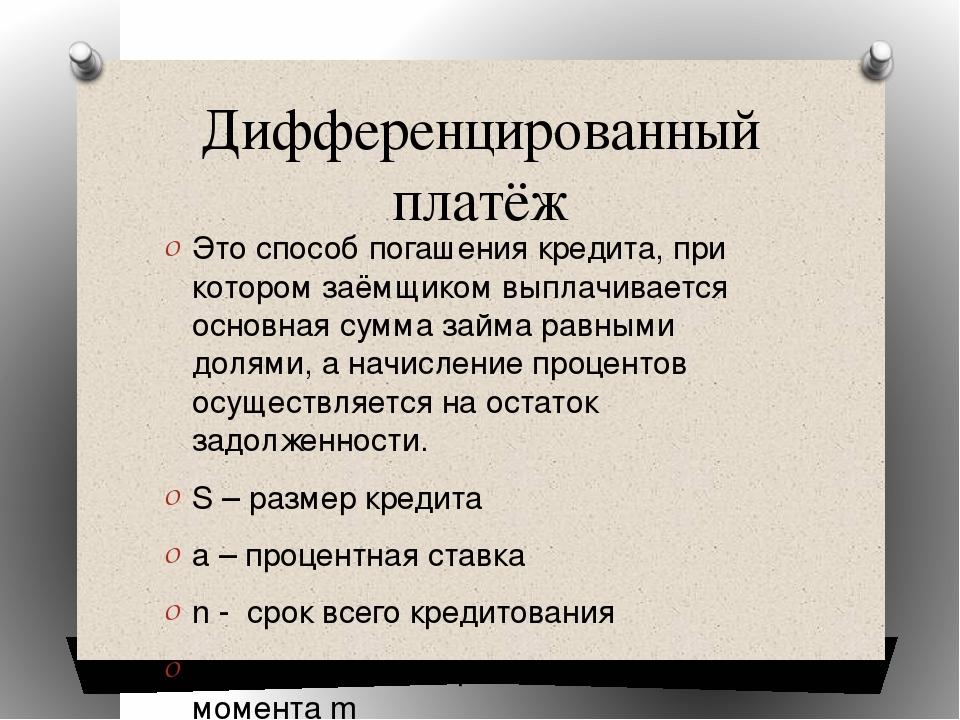

Дифференцированный способ платежей

Сумма, постепенно снижающаяся от первой выплаты к последней, такой платеж и называется дифференцированным. Выплачиваемый кредит с процентами изменяется каждый месяц. В первый месяц выплачивается наибольшая сумма долга, в последующие месяцы она постепенно снижается. Платеж составляет фиксированную часть задолженности и процентной ставки. Оплата основного кредита не меняется, вот платёж по процентам снижается, поэтому происходит снижение выплат. Банкам это не всегда выгодно. Поэтому взаимовыгодный вариант – аннуитетный кредит.

Для заёмщика – это то, что он точно знает ежемесячную сумму выплат. Для банка – тем, что будет получать каждый месяц фиксированную сумму долга клиента.

Рассмотрим несколько видов погашения потребительского кредита

Досрочное погашение

Выплата долга, заранее опережая график. Если банк производит пересчет суммы по начисленным процентам к телу, то этот вариант погашения крайне выгоден для получателя кредита а не для банка. Если пересчета процентов при досрочном погашении не, то в таких случаях выигрывает банк. Ведь вся сумма оплачивается заемщиком и он ничего от этого не выигрывает, а только освобождается от требований по регулярной оплате кредита.

Если банк производит пересчет суммы по начисленным процентам к телу, то этот вариант погашения крайне выгоден для получателя кредита а не для банка. Если пересчета процентов при досрочном погашении не, то в таких случаях выигрывает банк. Ведь вся сумма оплачивается заемщиком и он ничего от этого не выигрывает, а только освобождается от требований по регулярной оплате кредита.

Частичное погашение

Частичное погашение потребительского кредита означает покрытие части тела и процентов задолженности. Стоит отметить, что в некоторых случаях частичное погашение может положительно сказаться на общей сумме задолженности, а в некоторых случаях не повилять на нее. Обратите внимание на договор кредитования, особенно на пункт досрочного погашения (хоть вы и планируете внести всего лишь часть средств). В некоторых случаях банки не производят пересчет суммы при досрочном частичном погашении, другими словами сумма просто остается на балансе. В таких случаях она будет списываться равными долями ежемесячно и не повлияет на снижение общей кредитной нагрузки. Будьте внимательны в таких случаях!

Будьте внимательны в таких случаях!

Рефинансирование

Означает новый кредит с наименьшими процентами для погашения предыдущего. Рефинансированием обычно конкурируют между собой банки, предлагая заемщикам более низкую процентную ставку. Это своего рода «борьба» за клиентов и официальный способ переманить его более выгодным предложением. Но с последнее время кредитные организации стали ужесточать проверки заемщиков для линеек рефинансирования. Не стоит рассчитывать, что со ставки 25% годовых вам будут сразу предлагать 14-18%. Более вероятно что для Вас сделают поощрение в размере 20-21% годовых и это максимум. Банки очень скупы в данных случаях и сильно сэкономить на рефинансирование не получится!

В случае постоянных нарушений по выплатам клиентам, финансовая организация вправе в одностороннем порядке расторгнуть договор, и внести должника в черный список.

12:11 02.06.2019

3019 просмотров

Эффективные методы погашения долгов – Андрей Ховратов

В мире уже практически не осталось ни одного взрослого человека, который так или иначе не сталкивался с долгами. При этом, каждый человек, который становится заемщиком берет на себя ответственность погасить долг в определенный момент времени.

При этом, каждый человек, который становится заемщиком берет на себя ответственность погасить долг в определенный момент времени.

Стоит отметить, что долговые обязательства оказывают сильное давление на человека, особенно, если заём является вынужденным.

Как показывает практика, каждый месяц заемщик передает порядка половины своей зарплаты на погашение подобных задолженностей. В связи с этим как никогда становится актуальным разговор про эффективные методы погашения долгов.

Эффективные методы погашения долгов

Откровенно говоря, любой путь избавления от долгов заключается лишь в том, чтобы платить полагающиеся суммы ежемесячно и ждать пока всё это закончится.

При этом вы можете подобрать какой-либо из методов погашения кредитов и закрыть все долговые обязательства гораздо раньше. Возможно обозначенные нами методы помогут вам в дальнейшем получить ответ на вопрос как избавиться от долгов по кредитам.

На данный момент времени выделяют две эффективные методики погашения задолженностей. Остановимся на каждой из них поподробнее.

Остановимся на каждой из них поподробнее.

Первый вариант — снежный ком

Автором этой методики является известный финансист Дейв Рэмзи, который описал данный метод в персональной программе управления финансами.

Данный способ погашения долгов прекрасно подойдет людям, которые хотят в кратчайшие сроки добиться ощутимого результата. Что касается самой методики, то она состоит из следующих вполне понятных шагов.

- Вспомните все имеющиеся у вас задолженности и зафиксируйте их на листе бумаги.

- Напротив каждого кредита напишите сумму ежемесячного платежа и процент, на условиях которого вы берете заем.

- Расположите все ваши долги по размеру от самых минимальных до крупных.

- Распределите ваши деньги между всеми кредитами (на каждый из займов выделите минимальную необходимую сумму, который нужно выплачивать ежемесячно).

Почему метод считается эффективным?

Суть метода достаточно проста: сначала направьте все свободные денежные средства на погашение самого маленького кредита. После того как вы погасите наименьший долг,переходите к следующему в вашем списке. И затем просто продвигайтесь далее до тех пор, пока все долги не закончатся.

После того как вы погасите наименьший долг,переходите к следующему в вашем списке. И затем просто продвигайтесь далее до тех пор, пока все долги не закончатся.

Если вам кажется, что данный метод в действительности малоэффективен, то практика показывает, что это не так.

На самом деле, весь секрет в том, что после первого успеха у вас появляется мотивация продолжать закрывать долги дальше.

- Закрывая последующие крупные суммы займа, вы не только обретете мотивацию, но и уверенность в себе и своих силах.

Существенным недостатком данного метода является, пожалуй, финансовая сторона. Вам понадобится просчитать все до мелочей, особенно сумму переплат по займу.

Ведь, если вы оставите погашение крупных денежных займов на последний момент, сумма переплат по процентам может быть значительной. При этом, для многих людей это не является как таковой проблемой, и они выбирают данный метод, придерживаясь такой удобной стратегии. Используя данный метод у вас не должно возникнуть больших проблем в таком вопросе как погашение долга по ипотеке.

Второй метод — лавина

Еще одним эффективным методом погашения долгов является способ, именуемый «Лавиной». В общих чертах первый и второй методы чем-то похожи между собой, но при этом имею перечень отличительных особенностей. Вот перечень шагов, через которые вам необходимо пройти для достижения конечной цели:

- вам необходимо вспомнить все ваши долги и зафиксировать их в удобной для вас форме;

- напишите напротив каждого из них сумму ежемесячного платежа и процент по кредиту;

- сортировка ваших кредитов должна осуществляться от самого крупного с наибольшими процентами до самого наименьшего.

Почему данный метод может вам подойти?

Если смотреть на оба этих метода с финансовой точки зрения, то Лавина считается гораздо более эффективной, так как заемщик будет акцентировать сое внимание на самом большом кредите с наибольшим процентом, общая сумма долгов будет уменьшаться.

А благодаря этому будут уменьшаться проценты и переплаты. Плюс ко всему, освобождающиеся деньги вы сможете направить на погашение более маленьких кредитов.

- Погашение долга по кредиту — это несложная задача, которая при правильном подходе не займет много времени и убережёт ваши нервы.

Как только вы взяли на себя долговые обязательства, определитесь с методом погашения долга, и придерживайтесь задуманного плана. Стоит отметить, что среди обозначенных нами методов нет такого, что один гораздо более эффективен другого.

Все напрямую зависит от ваших предпочтений, особенностей личности и вещей, которые вас мотивируют. При этом, зная нюансы каждого из методов вам будет проще подобрать правильный подход и изменить свою жизнь избавившись от задолженностей.

График погашения долгов

Если у вас есть хотя бы минимальные основы финансовой грамотности, то вы должны знать, что отслеживать собственные успехи вам может помочь график погашения долгов.

Тщательный контроль над процессом позволит вам обрести мотивацию и уверенность в себе. Сделайте себе финансовый календарь и буквально распланируйте в какой точке вы будете в каждый из периодов времени погашения ваших долгов.

Плюс ко всему, не забывайте все время фиксировать ваши доходы и расходы, это поможет вам понять, как экономить деньги даже при маленькой зарплате. Осуществляя контроль над тем, куда уходят ваши деньги, вы сможете в будущем проанализировать какие расходы, вы сможете минимизировать и перенаправить денежные средства на более необходимые вещи.

Благодаря полученным навыкам экономии и управления собственными денежными средствами вы в будущем сможете начать новую жизнь и перестать брать заемные средства. Плюс ко всему все честно заработанные денежные средства будут направлены исключительно на вас и ваши желания, а не на погашение многочисленных долгов. Самое главное – обеспечить себе необходимый уровень дохода, который поможет закрыть все задолженности, а в будущем обеспечит вам комфортную жизнь.

Узнайте, как это сделать в Академии Частного Инвестора. Зарегистрируйтесь в Личном кабинете, и узнайте подробности!

личный кабинетПогашение кредита онлайн и оффлайн: какие способы удобнее?

Автор Платон Монеткин Просмотров 136 Опубликовано Обновлено

Отправляясь в банк за кредитом, заемщик так или иначе будет интересоваться вопросом погашения этого займа. Сделать это можно разными способами. Прежде чем разобраться в них, рассмотрим понятие кредита в общем.

Кредит — это разновидность сделки между банком и клиентом (заемщиком), результатом которой будет являться получение заемщиком денежных средств. Выдаются деньги на определенный срок и в оговоренном количестве. Банк же получает свое вознаграждение за счет процентной ставки.

Виды платежей:

- Аннуитетный способ погашения кредита. При этом методе размеры каждой ежемесячной выплаты неизменны на протяжение всего срока погашения кредита.

- Еще один вид —дифференцированные платежи. В отличие от аннуитетного способа, ежемесячные платежи при этой форме погашения постоянно уменьшаются, но первоначальный платеж, как правило, довольно высок.

У различных банков существуют свои способы оплаты кредита, которые они могут предложить клиенту. Мы перечислим те из них, которые применяются подавляющим большинством более или менее серьезных кредитных организаций.

Может ли организация выдать беспроцентный займ своему сотруднику?

Из нашего материалы вы узнаете, как написать заявление на реструктуризацию кредита.

Qiwi предупреждает о нависшей над ней угрозе от США: http://creditbery.ru/events/world/qiwi-usa.html

Погашение кредита через банковскую карту

Относительно недавно банки стали предоставлять своим клиентам возможность гасить кредитные платежи при помощи средств, хранящихся на счете банковской карты.

Преимущество данного метода — возможность взноса платежей прямо из дома. Нужно лишь будет заполнить форму оплаты для банка на сайте, внеся реквизиты банковской карты.

За погашение кредита этим способом может взиматься комиссия — у каждого банка своя. Средства, внесенные на счет организации для погашения кредитной суммы, зачисляются в тот же день.

Не хотите простаивать драгоценные минуты времени в очередях к терминалу? Упрашивать близких оплатить кредит, когда вы физически не успеваете это сделать? Оплачивайте кредит в онлайн-режиме банковской картой и экономьте ваши силы и время. Хорош этот способ для оплаты небольших сумм денег — тогда комиссия будет практически незаметна.

Счет по вкладу

Если вы принадлежите к числу людей, вспоминающих про оплату кредита в последний день, стоит подумать о способе погашения кредита за счет средств, находящихся на вкладе.

Вам нужно лишь заявить в банк о своем намерении погашать займ этим способом и подать реквизиты своего счета. Таким образом, с вашего вклада ежемесячно в конкретный день просто будет сниматься сумма по кредиту.

Интернет-банк или мобильный банк

Возможности и интерфейс интернет-банкинга различных кредитных организаций отличаются друг от друга. Рассмотрим способы погашения банковского кредита в сервисе Мобильный банк на примере Сбербанка.

Способы погашения кредитов Сбербанка. Чтобы совершить платеж по займу при помощи Мобильного банка, следует отправить на номер 900 определенный запрос, а затем подтвердить совершение операции кодом, который приходит следом в смс-сообщении. Чтобы совершать платежи через Мобильный банк, необходимо знать номер ссудного счета — он всегда указывается в кредитном договоре.

Необходимые условия для использования услуги Мобильный банк:

- счета (карты и кредитный) должны быть открыты в банке одной территориальности;

- использовать Мобильный банк можно только при дифференцированной форме погашения кредита.

Платежи через интернет-банк очень удобны. Как и у Сбербанка, у большинства других крупных банков тоже существует услуга интернет-банкинга, позволяющая несколькими кликами совершить оплату кредита. Интерфейс у этих программ интуитивно понятен и прост. Для того, чтобы воспользоваться подобной услугой, нужно обратиться к сайту банковской организации. Через Сбербанк-Онлайн можно также открыть вклад.

Операционная касса банка

Вы — человек консервативный, не доверяющий новомодным способам оплаты кредита, указанным выше? Тогда действуйте «по старинке» — оплачивайте кредиты в кассах банка. Да, это займет гораздо большее количество времени, но зато вы будете уверены в том, что платеж был зачислен моментально, после того как вы внесли деньги в кассу.

Еще одно достоинство: при этом способе оплаты с вас не удерживается никакая комиссия.

Отправляясь в банк погасить кредит, имейте при себе следующие документы: паспорт, кредитный договор и банковскую карточку (многие банки в настоящее время используют ее как способ подтверждения всех операций, совершаемых вами при личном обращении в офис этой финансовой организации).

Погашение кредита с зарплатного счета вашего предприятия

Получаете зарплату на банковскую карту? Тогда для вас доступен еще один метод погашения кредита: вы можете оставить поручение бухгалтерии вашего места работы.

Для того, чтобы погашение кредита шло через бухгалтерию, нужно вначале составить заявление, указать реквизиты банка и всю остальную необходимую информацию. После согласования всех вопросов сумма по кредиту автоматически будет ежемесячно удерживаться из вашего дохода.

Какой из способов погашения кредита выбрать? Для того, чтобы ответить на этот вопрос, проанализируйте свои предпочтения, желания и определитесь, какой из методов наиболее удобен для вас.

Но, выбирая банк для того, чтобы получить займ, все же ориентируйтесь и на другие не менее важные показатели. Например, величину процентной ставки, максимальный срок кредита, возможность досрочного его погашения и на вероятность того, что в этом банке вам дадут кредит именно на ту сумму и на тот срок, который вам требуется.

Способы погашения | Nordea.fi

Процентная ставка по жилищному кредиту состоит из справочной ставки и маржи. Способ погашения повлияет на процентные расходы в течение периода кредита.

Существует три различных метода погашения жилищного кредита: равные платежи, равные платежи и фиксированные равные платежи. Выбор метода погашения зависит от многих вещей, например, хотите ли вы платить одну и ту же сумму каждый месяц или предпочитаете выплачивать ссуду в течение определенного периода времени.

Посмотрите, какой из способов погашения подходит вам. Вы можете проверить влияние методов погашения на сумму погашения с помощью калькулятора ссуды.

Равные платежи

Равные платежи — хороший вариант, если вы хотите точно знать, когда заканчивается период ссуды и позволяет ли ваша платежеспособность возможное повышение уровня процентной ставки.

- Выплаты (рассрочка + проценты) равны по размеру в начале периода кредита.

- Выплата изменяется только при изменении процентной ставки.

- Первоначально доля платежа невелика, но она увеличивается в течение периода ссуды по мере уменьшения доли процентов.

Равные платежи

Равные платежи — ваш выбор, если вы хотите сделать более крупные платежи в начале.

- Размер взноса всегда один и тот же, но сумма выплаты зависит от процентов: если базовая ставка повышается, сумма выплаты увеличивается; если справочная ставка уменьшается, погашение уменьшается.

- Если процентная ставка остается прежней, процентная доля уменьшается по мере уменьшения основной суммы кредита.

Фиксированная аннуитетная ссуда

Это удобный метод погашения, если вы хотите точно знать, сколько ваших выплат будет в будущем, и продолжительность периода ссуды не так важна.

- Все выплаты равны по сумме в течение срока кредита.

- Если базовая ставка повышается, срок кредита продлевается; если справочная ставка падает, срок кредита сокращается.Выплата всегда равна как минимум сумме процентов.

- Если уровень процентной ставки во время использования ссуды очень низкий, повышение процентной ставки может необоснованно продлить срок ссуды, затрудняя погашение ссуды. В таком случае вам следует связаться с банком и согласовать новый план погашения.

Кратковременное погашение

Этот вариант обычно используется для временного финансирования. Вся основная сумма ссуды выплачивается за один раз, но может быть несколько выплат по процентам.

Период без рассрочки

В период без рассрочки вы платите только проценты, а не основную сумму. Это продлевает срок кредита или увеличивает будущие взносы. Подробнее о периоде без рассрочки по жилищному кредиту.

Погашение ссуды — Выплата ссуды с ежемесячным планом погашения

Метод погашения

Для оплаты комиссий и сборов, пожалуйста, выпишите чек на счет «Ситибанк Берхад — пожалуйста, укажите цель платежа» e.г. Citibank Berhad — Плата за обработку.

Обратите внимание, что денежные выплаты персоналу Ситибанка должны производиться только кассирам отделений, которые уполномочены проводить такие операции. Любые выплаты наличными кому-либо, кроме кассира отделения (например, торгового персонала), строго запрещены.

Для вашего удобства мы сделали доступными различные способы упростить выплаты по вашему счету жилищного кредита. Мы рекомендуем вам использовать любой из перечисленных ниже методов.

По всем вопросам обращайтесь к нам по телефону 03-2383 000003-2383 0000 .

Ситибанк Онлайн перевод

Переводите средства со своих сберегательных или чековых счетов в Ситибанке для осуществления платежей.

MEPS

Теперь вы можете расплачиваться по кредитам в более чем 5000 банкоматов MEPS!

Межбанковский GIRO

Выполните межбанковский перевод средств GIRO из отделения любого участвующего банка или через онлайн-банкинг.

Зал постоянного обучения

Зарегистрируйтесь в наших отделениях, чтобы получить автоматическое списание средств с вашего банковского счета.

Круглосуточный банковский центр Ситибанка (банкомат)

Просто переведите средства со своего счета. Доступно во всех отделениях Ситибанка.

24-часовой автомат экспресс-оплаты

Расположенный в вестибюле отделения, он дает вам простые пошаговые инструкции по внесению чеков или наличных денег.Бланк подтверждения будет выдаваться после каждой транзакции.

CitiPhone Banking

С помощью Т-ПИН-кода вы можете по телефону отдать инструкции по дебетованию вашего банковского счета в пользу счета жилищного кредита.

План помощи при погашении кредита — Как это работает

Как это работает

Если у вас возникли трудности или вы не можете произвести платежи, вы можете подать заявление на получение помощи от правительства Канады и правительства вашей провинции или территории, выплачивая вам ссуду через следующие планы:

- План помощи в погашении (RAP)

- План оказания помощи в погашении кредита для заемщиков с постоянной инвалидностью (RAP-PD)

В зависимости от вашего дохода от вас может не потребоваться совершать платежи, превышающие ваш доход на 20%, или вообще какие-либо платежи.Вы можете подать заявку на ПДП в любое время во время погашения.

Вы можете подать заявку на RAP, как только начнете погашать студенческие ссуды. Если вы соответствуете критериям и принимаете участие в программе RAP, правительство Канады и правительство вашей провинции или территории выплатят проценты, которые не покрываются вашим пересмотренным платежом. После 60 месяцев ПДП или 10 лет после окончания школы, в зависимости от того, что наступит раньше, правительства начнут выплачивать как основную сумму, так и проценты, превышающие ваши сокращенные ежемесячные платежи.

Пока вы имеете право на ПДП, остаток вашего кредита постепенно выплачивается, и обязательства по выплате не превышают 15 лет (или 10 лет для лиц с постоянной инвалидностью) после окончания школы.

Через 6 месяцев

Повторная регистрация не является автоматической, и вы должны повторно подавать заявление каждые 6 месяцев.

Если ты вернешься в школу

После того, как правительство внесло свой вклад в ваш основной платеж, вы не сможете получать дополнительные студенческие ссуды или гранты до тех пор, пока ваши существующие ссуды не будут выплачены полностью.Однако вы все равно можете получить беспроцентный статус по существующим студенческим ссудам, если вернетесь в школу.

После того, как вы получили пособие RAP-PD и прошло пять лет с тех пор, как вы бросили школу, у вас может не быть права на получение дополнительных провинциальных займов и грантов от некоторых провинций до тех пор, пока ваш заем из этой юрисдикции не будет выплачен полностью. Пожалуйста, свяжитесь с вашей провинцией для получения дополнительной информации. Это не относится к федеральной части вашего кредита.

.