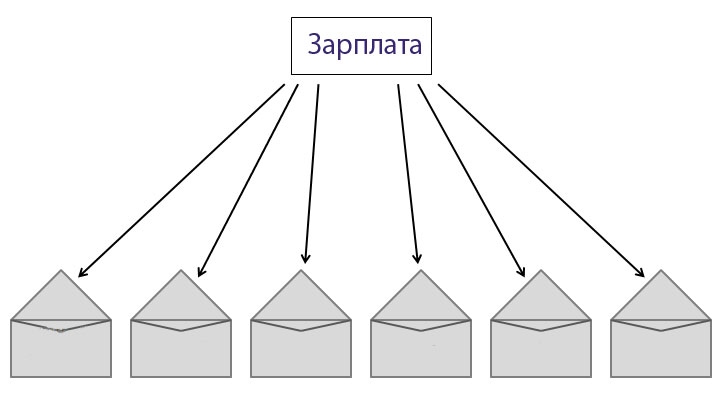

Метод 5 конвертов в накоплении денег

Сколько раз вы начинали откладывать деньги и срывались, так и не достигнув цели? Сколько раз тратили средства не по назначению? Так может происходить из-за отсутствия самодисциплины или из-за выбора неправильного способа накоплений. Сегодня поговорим о методе 5 конвертов, с помощью которого можно откладывать деньги сразу на несколько целей без ущерба для семейного бюджета.

Как это работает?

“5 конвертов” — это способ планирования расходов с учетом собственных потребностей, а также краткосрочных и долгосрочных целей. Делается это так:

- человек получает месячную прибыль: зарплату, доход от ведения бизнеса или сдачи квартиры в аренду;

- прибыль распределяется по пяти конвертам, каждый из которых отвечает за разные нужды;

- на протяжении месяца человек соблюдает план и старается тратить деньги по назначению.

Естественно, в жизни могут возникнуть непредвиденные ситуации, при которых нужно будет отойти от правил.

Как распределить бюджет?

Планировать бюджет нужно ежемесячно сразу после получения дохода. Чтобы метод действительно сработал, предлагаем использовать классическую систему.

Конверт №1. Дорогие покупки

В первый конверт можно откладывать деньги на долгосрочные цели: покупку квартиры, автомобиля, путешествие по Европе и пр. Средства лучше положить на депозит, так вы сможете быстрее накопить желаемую сумму и уберечь накопления от инфляции. Чтобы определить процент накоплений, нужно решить через сколько лет вы хотите совершить желаемую покупку и сколько денег вам нужно.

Например, вы хотите через четыре года купить автомобиль, который стоит 200 тыс. гривен. Чтобы определить ежемесячный размер накоплений, нужно сумму разделить на количество месяцев: 200 000 : 48 = 4167 грн.

Конверт №2. “Подушка безопасности”

Форс-мажоры бывают у каждого. Сюда можно отнести:

- сокращение на работе;

- задержку зарплаты;

- болезнь близкого человека;

- свадьбу детей;

- природное бедствие.

Простыми словами “подушка безопасности” — это заначка на всякий случай. Ее размер должен соответствовать сумме доходов за 6 месяцев. В конверт можно откладывать 5-10% от дохода.

Конверт №3 Ежегодные траты

У вас наверняка есть регулярные расходы, которые приходится совершать каждый год. Родители школьников, каждое лето тратят деньги на покупку одежды и канцелярии, родители студентов — ежегодно платят за обучение и проживание своих детей. Собственники автомобилей регулярно оплачивают страховку.

Если не откладывать средства на такие цели заблаговременно, это негативно скажется на вашем бюджете. В один момент придется отнять от зарплаты большую часть суммы. В результате может не хватить на оплату коммуналки или продуктов.

Конверт №4. Деньги на месяц

Казалось бы в этот условный конверт можно положить все оставшиеся средства… Но нет! Сюда мы кладем сумму, которая понадобится на покупку продуктов, оплату услуг ЖКХ, погашение кредита, заправку автомобиля и пр. Отсчитывать деньги для конверта №4 нужно только после пополнения первых трех конвертов, иначе ничего не получится.

Конверт №5. Мотивация

Сумма в конверте №5 — это премия за ваши старания и самодисциплину. Туда можно класть деньги после пополнения предыдущих конвертов — на приятные мелочи для себя. Это может быть посещение дорогого ресторана, покупку дизайнерской одежды, поход в парк развлечений с ребенком и т.д. Когда тратить деньги из конверта №5 — решайте сами. Кто-то это делает каждый месяц, кто-то — раз в квартал или раз в год.

Метод пяти конвертов действительно работает. Он помогает рационально распределять бюджет, учитывая все расходы и потребности. Многие люди, которые попробовали этот принцип, подтвердили его эффективность и смогли успешно достичь поставленных целей. Того же желаем и вам!

Того же желаем и вам!

Метод конвертов — величайшее изобретение всех времен. Семейный бюджет. | Финансовый консультант

Привычка вести семейный бюджет — это самый эффективный путь к финансовой свободе.

И это не только навык экономить, распределять и планировать расходы, это в обязательном порядке, поиск источников дополнительного дохода, либо создание источников более высокого дохода.

Но запомните, без навыков управления деньгами, чем больше вы будете зарабатывать, тем больше вы будете тратить и в итоге результат будет одинаковый. ДЕНЕГ опять НЕТ.

Не стоить тратить силы и время на самобичевание, т.к. предмета «личные финансы» нет ни в школе, ни в университете. Этому у нас не учат. Мало кто из нашего окружения озабочен вопросами планирования. Людям гораздо легче концентрироваться на плохом, что денег нет, не хватает, цены выросли и прочее. И если вы хотите стать одни из немногих, кому денег хватает, сядьте и обдумайте ваш финансовый план или начните хотя бы с малого — составление вашего семейного бюджета.

Ну что, пришла пора рассказать как же мы управляем деньгами.

Все данные мы заносим в таблицу в Excel. А сами деньги раскладываем по конвертам.

О, самый великий и самый простой способ в мире! Метод конвертов признан самым эффективным способом планирования бюджета в мире. Ничего проще и удобнее не придумано. Хотя способов великое множество.

Как же он работает?

Вы получили свой доход.

Забрали из него 5-20% на сбережения. Можно тоже в конверт, но лучше на депозитный счет.

Остальные средства распределяете по конвертам. Много категорий лучше не заводить. Коммуналка, продукты, одежда, здоровье, красота, развлечения (не более 10%), прочее (не более 5%)

Самое главное ПРАВИЛО: вы НИКОГДА не берете деньги из другого конверта, если в одном закончились.

Иначе, все бессмысленно. И конечно, нельзя прибегать к кредитным картам.

Кредитная карта — это главное ЗЛО в семейном бюджете. Об этом потом подробнее опишу.

Если вам не хватило денег, вам придется вытерпеть этот урок и выбрать 1 из 2 решений. На следующий месяц пересмотреть суммы для конвертов в сторону увеличения каких-то категорий, либо найти способ оптимизировать расходы.

Не обманывайте себя, не перекладывайте из конверта в конверт! Если тяжело, значит выберете другой метод.

И обязательно хвалите себя, даже за маленькие победы.

7 советов, как скорректировать семейный бюджет в период пандемии

ЕРЕВАН, 30 сентября. Новости-Армения. Ситуация с пандемией коронавируса напрямую влияет на экономику и, соответственно, на сферу личных финансов людей. Поэтому именно сейчас необходимо упорядочить свои доходы, уделить больше внимания планированию семейного бюджета и скорректировать его с учетом новых условий, чтобы избежать проблем в будущем.

1. Планирование бюджета. Возможно, раньше вы смотрели на планирование семейного бюджета сквозь пальцы и относились к этому скептически, полагая, что вполне достаточно в уме прикинуть приблизительные доходы и расходы. В настоящее время этого мало. Сейчас, как никогда, важно провести ревизию ваших доходов и расходов, пересмотреть статьи затрат, ведь на что-то вы тратите меньше денег, чем раньше, например, на развлечения. В то же время появились расходы, которых не было – это средства индивидуальной защиты, алкогели, дезинфицирующие вещества и т.д. Поэтому надо привести в соответствие со сложившейся ситуацией вашу систему учета доходов и расходов, занести их, например, в Google Sheets или в одно из мобильных приложений. При этом сегодня еще многие работают удаленно, кое-кто учится в режиме он-лайн. Фактически, вся семья большую часть дня находится дома. Такой новый образ жизни влечёт за собой дополнительные расходы, которые тоже надо учитывать в бюджете.

2. Проведите переоценку приоритетов. Для этого надо распределить месячные траты по трем категориям – обязательные, нужные и желаемые. Обязательные траты (коммунальные платежи, кредиты, другие счета) надо вносить как обычно, поскольку их неуплата грозит нежелательными последствиями. К нужным расходам относятся те, без которых нельзя прожить, но на которых можно сэкономить (обувь, одежда, транспорт). Оцените какую сумму вы можете на них выделить и сделайте это заблаговременно. Легче всего экономить на желаемых тратах (развлечения, новые гаджеты, автомашины), от которых временно можно и вовсе отказаться.

3.Пересмотрите фиксированные расходы, например, подключение и тарифы мобильного телефона, ежемесячную плату за телевидение и интернет. Изучите предложения других операторов сотовой связи, провайдеров, возможно, вы найдёте более выгодные условия. Пересмотрите другие траты, которые со сменой повседневного ритма могли потерять актуальность, например, ежемесячный абонемент в фитнес-центр.

4. Оцените возможность производить регулярные платежи. Если вы опасаетесь, что можете не справиться с прежним объемом платежей, например, по кредитам из-за уменьшения доходов, обратитесь к кредиторам с просьбой о пересмотре сроков платежей. Возможность откложенных платежей предусмотрена для кредитов различных видов, поэтому вы можете получить самое подходящее в вашей ситуации решение.

5. Проведите ревизию активов и оптимизацию пассивов. Посчитайте все ваши активы и пассивы. Активы – это банковские вклады, накопления, ценные бумаги, различная недвижимость. Пассивами являются все ваши долги, как перед частными лицами, так и перед банками – это ипотека, кредит на авто, потребительские кредиты, плата за учебу детей. Подобная ревизия позволит вам выявить на что уходят ваши деньги и где их источники. Постарайтесь сократить пассивы — раздайте долги или договоритесь с банком об отсрочке.

6. Пользуйтесь государственной поддержкой. Если вы попали в тяжелое положение – существенно снизились доходы, вообще потеряли работу, появились проблемы в бизнесе, выясните на какую поддержку государства вы можете рассчитывать. На сегодняшний день в стране действуют 25 различных программ поддержки населения в условиях пандемии коронавируса, среди которых есть как программы социальной поддержки, так и программы поддержки бизнеса. Внимательно изучите их, возможно, какой-либо из этих программ вы сможете воспользоваться. Если вы потеряли работу, очень важно зарегистрироваться в Государственном агентстве занятости населения, а также на порталах рекрутинговых или кадровых агентств.

Если вы попали в тяжелое положение – существенно снизились доходы, вообще потеряли работу, появились проблемы в бизнесе, выясните на какую поддержку государства вы можете рассчитывать. На сегодняшний день в стране действуют 25 различных программ поддержки населения в условиях пандемии коронавируса, среди которых есть как программы социальной поддержки, так и программы поддержки бизнеса. Внимательно изучите их, возможно, какой-либо из этих программ вы сможете воспользоваться. Если вы потеряли работу, очень важно зарегистрироваться в Государственном агентстве занятости населения, а также на порталах рекрутинговых или кадровых агентств.

7. Используйте «Метод конвертов». Это старый и популярный метод для семейного бюджета, который с удовольствием применяют хозяйки во всем мире. Для его использования можно взять определенное количество конвертов. В нашем случае их пять. Для начала вычтите из полученной зарплаты обязательные расходы: коммунальные платежи, страховка, платежи по кредитам, на лекарства и т. п. Оставшуюся сумму поделите на пять равных частей и сложите в конверты. Один конверт — одна неделя. В данной ситуации деньги лучше держать именно в наличных, так как на карте их легче потратить и не заметить. Изо всех сил старайтесь не залезать раньше времени в следующий конверт. Таким образом, к следующей зарплате у вас должен остаться нетронутым пятый конверт, деньги из которого вы можете отложить в финансовую подушку безопасности. Создание накоплений, даже небольших, очень важно в сегодняшней непростой ситуации. -0-

п. Оставшуюся сумму поделите на пять равных частей и сложите в конверты. Один конверт — одна неделя. В данной ситуации деньги лучше держать именно в наличных, так как на карте их легче потратить и не заметить. Изо всех сил старайтесь не залезать раньше времени в следующий конверт. Таким образом, к следующей зарплате у вас должен остаться нетронутым пятый конверт, деньги из которого вы можете отложить в финансовую подушку безопасности. Создание накоплений, даже небольших, очень важно в сегодняшней непростой ситуации. -0-

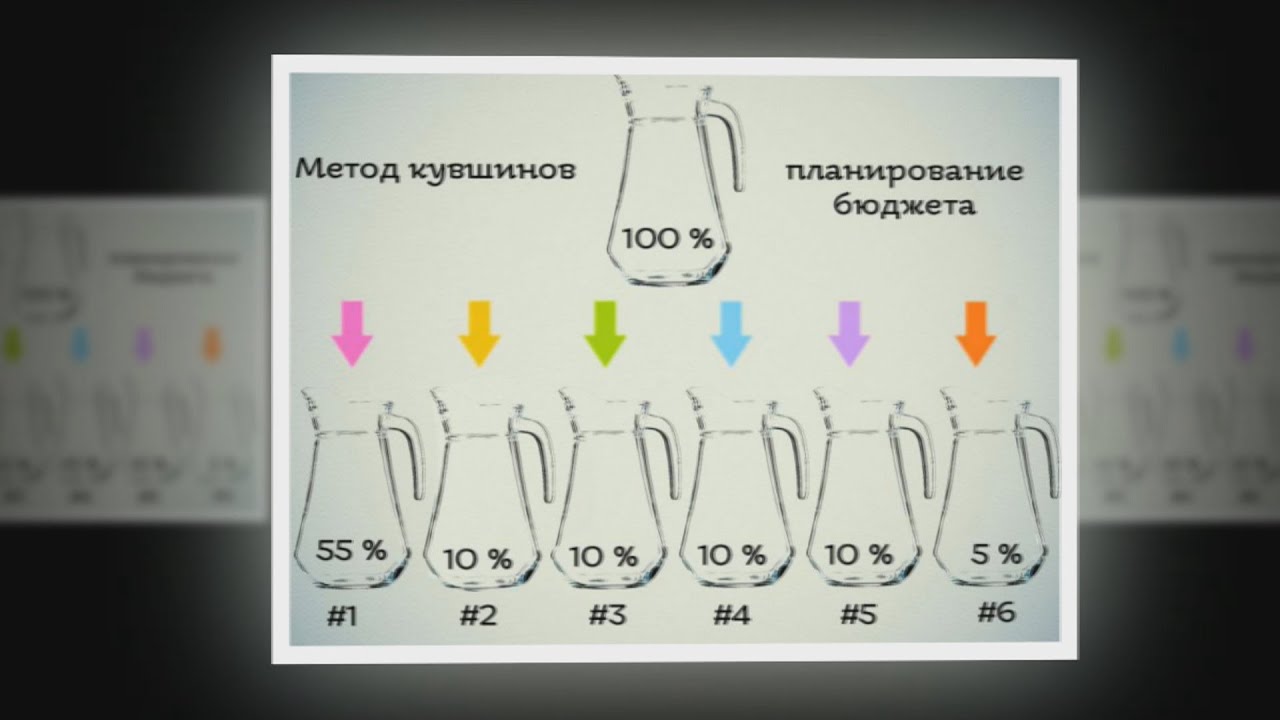

Метод кувшинов — простое ведение семейного бюджета

На чтение 6 мин Опубликовано Обновлено

Сколько раз мы сталкивались с проблемой — до зарплаты еще неделя, а денег уже нет. И приходится брать в долг у друзей, знакомых. Или вы хотите накопить денег на что-нибудь, но никак не получается. В конце концов вы плюете на все и идете брать кредит в банке под дикие проценты.

И приходится брать в долг у друзей, знакомых. Или вы хотите накопить денег на что-нибудь, но никак не получается. В конце концов вы плюете на все и идете брать кредит в банке под дикие проценты.

Парадокс заключается в том, что на выплаты по кредиту вы деньги находите, даже в ущерб своим личным расходам. В итоге переплата получается просто сумасшедшая. А что делать? Как иначе. Мы просто не умеем грамотно вести семейный бюджет.

Выход есть! Эффективная система ведения семейного бюджета — метод 6 кувшинов (или правило кувшинов). Для правильного ведения семейного бюджета обычно рекомендуют вести тотальный учет всех расходов и доходов. Считать буквально каждую копейку. Знать куда и на что вы потратили деньги, до мелочей. Конечно — это наиболее эффективный метод. Но не каждому под силу, или почти никому.

Правило шести кувшинов

Существующая альтернатива в виде метода кувшинов поражает своей простотой и в тоже время эффективностью. Ведь все гениальное просто.

Все что вам нужно — это после получения дохода, распределить все деньги по 6 кувшинам (конверты тоже подойдут) в определенной пропорции. Каждый кувшин отвечает за определенную статью затрат. И брать деньги из него можно только на эту категорию. Вот собственно и все.

1 кувшин — на жизнь (55% от ваших доходов)

Все ваши повседневные траты, обеспечивающие комфортное существование. Это продукты питания, одежда, обувь, проезд, оплата счетов, бытовые расходы (мыло, шампунь, порошок и т.д.).

2 кувшин — развлечения (10% от доходов)

Суда попадают средства предназначенные на так называемые, излишества и приятный досуг. Сходить в ресторан, бар, кафе на выходные, кино, театр и прочие приятные мелочи. Отдыхать ведь тоже надо — не всегда же человеку работать.

3 кувшин — накопления (10%)

Эта часть тесно переплетается с законом накопления богатства «сначала заплати себе». Эти деньги предназначены для создания инвестиций с целью получения пассивного дохода. Их ни в коем случае нельзя трогать. Деньги будут делать деньги, и чем больше их будет, тем большая сумма будет в конечном итоге.

Их ни в коем случае нельзя трогать. Деньги будут делать деньги, и чем больше их будет, тем большая сумма будет в конечном итоге.

4 кувшин — на крупные покупки или на черный день (10%)

Деньги предназначены для дорогостоящих покупок: телевизор, ноутбук, бытовая техника и прочие. Это позволить спокойно накопить средства на нужную вещь без привлечения кредитных денег. Как итог — вы значительно сможете сэкономить на процентах по кредиту. И в тоже время поймете цену вещи. Когда надо копить на что-то несколько месяцев, порой задумываешься: «А действительно ли мне эта вещь в самом деле так нужна?» Порой ответ бывает отрицательный.

Когда кредиты так доступны, эта мысль не возникает, захотел, сразу оформил кредит и забрал товар домой. А потом, оказывается он не так был необходим, но кредит уже взят и проходиться платить уже за нет уж и нужную вещь.

В эту же категорию входит так называемая «финансовая подушка безопасности». Чувствуешь себя более уверенно, когда знаешь, что обладаешь неким запасом денег на всякие непредвиденные случаи жизни.

5 кувшин — подарки (10%)

В эту категорию попадают расходы на подарки и расходы связанные с праздниками: дни рождения, свадьбы, похороны и т.д. Ведь как часто бывает. Вы сидите практически без денег, до зарплаты еще целая неделя, а вас неожиданно позвали на свадьбу. И отказываться вроде неудобно, но денег то нет. А нужно купить подарок, причем хороший (или деньги в конверте подарить), дополнительно может понадобиться новая одежда (бывает же и так). А где взять деньги? Опять занимать? А потом отдавать?

А тут у вас уже есть заранее отложенная сумма именно для таких случаев.

6 кувшин — образование и саморазвитие (5%)

Траты на образование, как вас, так и ваших детей: различные курсы, услуги репетиторов, покупка литературы и обучающих курсов. Оплата расходов за «бесплатное образование» в школе и детских садах (кто знает тот поймет, кто не знает — со временем поймете).

Суда входят также расходы на здоровый образ жизни: спортивные секции, аксессуары для спорта и спортивное питание. В здоровом теле — здоровый дух. И только в комплексе идет гармоничное развитие.

Почему метод 6 кувшинов так эффективен?

Простота. Не нужно быть семи пядей во лбу, чтобы распределить деньги по 6 категориям. На все про все у вас уйдет одна-две минуты. И в тоже время — вы будете эффективно управлять вашим семейным бюджетом.

Сам метод имеет много общего с системой 4-х конвертов или правилом 50/30/20. Однако более приспособлен к реальной жизни. Не нужно вести постоянный учет расходов. Все что нужно, это распределить деньги по нескольким категориям и придерживаться нехитрых правил. А точнее одного правила.

Никогда не берите деньги на расходы из кувшина, предназначенного для других трать.

Вы научитесь жить по средствам. По крайней мере будете стараться. Полностью откажитесь от кредитов и денег в долг.

И напоследок

Рекомендации по правилу кувшинов

1. Вам необязательно тратить все деньги из кувшина. Если в конце месяца они остались — пусть эта сумма перейдет на следующий месяц. Возможно, они вам пригодятся именно в будущем.

Возможно, они вам пригодятся именно в будущем.

2. Процентное соотношение разделения денег по категориям весьма условное. Кому-то может быть будет мало оставлять 55% от своего бюджета на повседневные расходы. Особенно в тех семьях, в которых ограниченный доход (мама в декрете, работает один отец и т.д.), когда львиная доля средств будет уходит именно на насущные потребности. Поэтому, каждый подстраивает расходы именно под себя, под свои доходы и потребности.

3. Дополнительный доход. Если вам неожиданно прилетели деньги: дали новогоднюю премию, заработали на халтурке, нашли кошелек с деньгами в конце концов, не обязательно распределять эти деньги по конвертам (кувшинам) в той же пропорции. Подумайте, что вам важнее прежде всего в данный момент. Может быть вы давно не отдыхали, или очень сильно хотите купить новый телевизор, а копить на него еще полгода. Или у вас все есть, денег хватает — тогда направьте их на инвестиции или отложите на черный день. Не надо уподобляться роботу и делать все механически по правилам.

Помните, что система кувшинов, всего лишь рекомендация, а не свод правил и законов.

Как спланировать семейный бюджет — метод конвертов. А вы планируете свой семейный бюджет? Слышали про семь конвертов

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Понятно, что первые 3 позиции являются постоянными, суммы этих доходов известны, именно из них и будет складываться основа доходной части семейного бюджета. Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.

Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они , поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.

Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Почему при одинаковых доходах одни семьи живут в достатке, а другие постоянно одалживают деньги? Почему у одних всегда есть деньги на отпуск, на непредвиденные покупки, а другие только жалуются на безденежье? Семейный бюджет нужно уметь планировать.

Правильно рассчитывать свои доходы и расходы умеет не каждый, не тратить деньги безрассудно следует научиться каждой хозяйке. Но как это сделать? Неужели записывать каждую потраченную копейку?

Но как это сделать? Неужели записывать каждую потраченную копейку?

Своим секретом планирования семейного бюджета поделилась моя пожилая соседка. В юности она вышла замуж за молоденького лейтенанта и уехала из дома к месту службы мужа без особого опыта и умения. Муж все свое время отдавал службе, а хозяйственные заботы остались жене. Она постепенно научилась распоряжаться деньгами, в ее доме все всегда было в достатке, благополучно выросли трое детей. Вместе с мужем-полковником теперь заботятся о внуках.

Вот ее «секрет 7 конвертов». Возможно пригодятся и вам.

Все деньги, которые получал муж, и отдавал жене на хозяйство раскладывались в 7 обычных почтовых конвертов. Конверты хранились в разных местах шкафа.

Первый конверт – деньги на питание, второй – на коммунальные расходы, оплата за жилье, свет, телефон. Сколько положить во второй конверт известно, а какую сумму выделять на питание нужно подсчитать на протяжении нескольких месяцев. Это может быть 20% или 50% от суммы доходов в зависимости от благосостояния семьи.

Третий конверт – на отпуск и отдых, четвертый – на «черный день». В третий конверт каждый месяц откладывается небольшая сумма, а также всякие незапланированные небольшие доходы, если они есть. На всякий непредвиденный случай откладывается около 10% ежемесячного дохода в четвертый конверт. Это накопление.

Пятый конверт – это деньги на вещи: , обувь, предметы обихода. Сумма зависела от доходов семьи, при скромной зарплате лейтенанта сюда попадало немного, со временем конверт становился толще.

Шестой конверт – дети. Одежда, обувь, игрушки, занятия, репетиторы. Сумма увеличивалась с годами, это обязательные расходы, на которых нельзя экономить.

Самое основное в то, что никогда нельзя брать деньги из другого конверта. На еду используют деньги только из первого конверта, если они заканчиваются – ешьте салатики из капусты. Деньги из второго конверта никогда не тратятся ни на что, кроме оплаты жилья и обязательных услуг. То, что отложено в третий конверт, тратилось только на отпуск или домашние праздники – дни рождения, вечеринки. Нравится хорошо погулять в ресторане – обойдетесь без поездки на море.

Нравится хорошо погулять в ресторане – обойдетесь без поездки на море.

Когда случались «денежные кризисы» и все же приходилось доставать деньги из неправильного конверта, то обязательно записывалась на конверте сумма, когда ее взяли и когда вернули обратно.

Конверты истрепывались и выбрасывались, суммы со временем корректировались в зависимости от доходов и потребностей, но если случался «кризис в одном конверте», то в другой области все было благополучно.

А где же седьмой конверт? Он для чего? А в седьмой конверт хозяйка перекладывала оставшиеся деньги из первого, третьего, пятого и шестого конвертов, если они там были после очередной получки. Что удавалось сэкономить на расходах, то можно было потратить на свой каприз или сохранить на отпуск, а можно было добавить в любой конверт по потребностям.

Здравствуйте, уважаемые подписчики. С вами Артем Биленко. Я – автор этого блога . В прошлой статье мы с вами разбирались «Для чего нужен семейный бюджет и почему так важно его планировать? ».

Сегодня мы углубимся в тему и рассмотрим один эффективный метод, позволяющий быстро организовать управление личными финансами. Он называется 7 конвертов семейного бюджета.

Его идея предельно проста: в начале каждого месяца вы сортируете все средства семьи по категориям и направляете их на целевые нужды. Давайте разбираться, как это работает.

P.S. Уважаемые читатели, хочу обратить Ваше внимание на «Центр финансовой культуры » Романа Аргашокова. А также, видео курс «СЕМЕЙНЫЙ И ЛИЧНЫЙ БЮДЖЕТ », который я изучил лично – рекомендую.

Для чего. Это неприкосновенный запас, который необходимо использовать для создания пассивного дохода. Например, если в вашем банке процентная ставка по депозиту составит 15%, то имея на счету 100 000 гривен, можно ежемесячно получать 1500 гривен.

Сколько откладывать. 10% от общей суммы.

Конверт №2. Жилье

Для чего. С этих денег вы будете оплачивать аренду, мелкий ремонт, интернет, все коммунальные платежи и прочие расходы, связанные с обслуживанием вашей недвижимости.

Сколько откладывать. 20% от общей суммы.

Конверт №3. Хозяйственные расходы

Для чего. В эту категорию попадают продукты питания и быстро заканчивающийся товар: зубная паста, шампунь, моющие средства и прочие бытовые необходимости.

Сколько откладывать. 35% от общей суммы.

Конверт №4. Дополнительные траты

Для чего. Этот конверт выполняет две важные функции.

- Во-первых, в нем хранятся резервные средства. Их целесообразно использовать в том случае, если на хозяйственные нужды денег в конверте №3 будет недостаточно.

- Во-вторых, с помощью накопленной суммы вы будете регулярно обновлять свой гардероб. Заранее составляйте список сезонной одежды и в нужный момент проводите закупку.

Сколько откладывать. 10% от общей суммы.

Конверт №5. Отпуск

Для чего. Тут и без инструкций все понятно. Копите и отдыхайте в свое удовольствие.

Сколько откладывать. 5% от общей суммы.

5% от общей суммы.

Конверт №6. Дети

Для чего. В каком бы возрасте не находился ваш ребенок, на его содержания потребуются средства. Малыша нужно выучить, записать в секцию, отвести к доктору и подарить счастливое детство. Экономия здесь не уместна.

Сколько откладывать. 15% от общей суммы.

Конверт №7. Дорогостоящие покупки

Для чего. Если у вас есть мечта, обязательно узнайте ее стоимость. С этого момента она станет осязаемой целью, на которую можно накопить. Начните действовать методично, и вы удивитесь, насколько быстро желание может стать реальностью.

Сколько откладывать. 5% от общей суммы.

Итоговая таблица

| Конверт | Предназначение | Примерная доля в бюджете |

|---|---|---|

| №1 | Создает активы, за счет которых вы сможете безбедно жить в будущем | 10% |

| №2 | Оплачивает расходы на жилье | 20% |

| №3 | Обеспечивает семью продуктами и мелкими бытовыми потребностями | 35% |

| №4 | Небольшой резерв, основная часть которого тратится на сезонную одежду | 10% |

| №5 | Эти средства будет отправлять вас в ежегодный отпуск | 5% |

| №6 | Все накопления идут на потребности вашего ребенка | 15% |

| №7 | Этот мини-бюджет поможет накопить на автомобиль, технику и прочие приятные предметы роскоши | 5% |

Пример использования конвертов в повседневной жизни

Предположим, месячный бюджет вашей семьи 10 000 гривен. Посмотрите, как он распределится по конвертам.

Посмотрите, как он распределится по конвертам.

| Конверт | Сумма в гривнах | Доля в бюджете |

|---|---|---|

| №1 | 1000 | 10% |

| №2 | 2000 | 20% |

| №3 | 3500 | 35% |

| №4 | 1000 | 10% |

| №5 | 500 | 5% |

| №6 | 1500 | 15% |

| №7 | 500 | 5% |

Если вам срочно понадобились дополнительные средства, старайтесь конверты 1, 2, 3 и 6 задействовать в последнюю очередь.

В первую очередь берите деньги из 4, 5 и 7.

Если получилось сэкономить или в текущем месяце вы заработали большие, в первую очередь наполните конверты 1, 4, 5 и 7.

Теперь разберем пример. Допустим, вы умело распоряжались финансами и много работали. Это позволило скопить 2000 гривен. Распределим их по нашим конвертам.

Как подготовить конверты для семейного бюджета

Сходите в ближайшее почтовое отделение и купите семь обычных конвертов.

Обклейте лицевую сторону цветным картоном.

Желательно для каждого конверта подобрать свой цвет.

Сделайте наклейку. Укажите на ней номер конверта, категорию и сумму ежемесячных отчислений. Скачать шаблон наклейки можно здесь .

Приклейте наклейки на конверты.

Поздравляю. Вы готовы управлять семейным бюджетом)

Заключение

Друзья, вы познакомились с методом 7 конвертов и уже сегодня можете применить полученные знания на практике. Если эта информация оказалась для вас полезной, подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет » и делитесь понравившимся материалом с друзьями.

Достаточно часто бывает так, что при одинаковых доходах одни семьи живут в достатке, а другим постоянно не хватает, приходится одалживать или в очередной раз пользоваться «кредиткой». Почему одни могут позволить себе хороший отпуск, поход в ресторан и на концерт, а другие то и делают, что жалуются на безденежье? Ответ прост – одни умеют правильно распоряжаться деньгами, а другие – нет. И если ваша семья относится ко второй категории, то вам нужно научиться правильно планировать семейный бюджет, а не жаловаться на «плохой» фен-шуй и небольшие доходы.

И если ваша семья относится ко второй категории, то вам нужно научиться правильно планировать семейный бюджет, а не жаловаться на «плохой» фен-шуй и небольшие доходы.

В каждом из нас, а особенно в женщине (мужчины – не исключение!) сидит транжира, а этот простой, но достаточно действенный метод может помочь вам проанализировать и грамотно спланировать ваши расходы. Правило «7 конвертов» поможет проследить за тем, на что уходят деньги, и реализовать ваши финансовые цели!

Начните с подготовки конвертов: их можно купить или сделать из бумаги. Подпишите конверты и разложите в них деньги.

СВОЙ БЬЮТИ БИЗНЕС без вложений! ДОПОЛНИТЕЛЬНЫЙ ДОХОД! РАБОТА В ИНТЕРНЕТЕ!Первый конверт — «питание»

Какую сумму положить в этот конверт, можно рассчитать на протяжении двух – трех месяцев, анализируя и фиксируя свои затраты на питание. В среднем это 20 – 50% от общей суммы доходов, в зависимости от уровня заработка. На еду следует использовать только эти деньги, а если вы не рассчитали и средства, и они закончились раньше срока – «затягиваете пояс» и садитесь на диету. В следующем месяце поработайте над ошибками.

На еду следует использовать только эти деньги, а если вы не рассчитали и средства, и они закончились раньше срока – «затягиваете пояс» и садитесь на диету. В следующем месяце поработайте над ошибками.

Сюда нужно откладывать деньги на коммунальные услуги, оплату интернета, телефона, кредита и всех остальных обязательных платежей. Каждая семья их знает, и проблем с подсчетом нужной суммы возникнуть не должно.

Третий конверт – «вещи»Это деньги на одежду и обувь, мебель и предметы обихода. Сумму определяете самостоятельно, в зависимости от потребностей и уровня доходов. Здесь хорошо бы составить список необходимых вещей, и приобретать их по очереди, начиная с самых необходимых.

Четвертый конверт – «дети»Одежда, обувь, игрушки, занятия, здоровье, репетиторы. Это обязательные расходы, на которых нельзя экономить. По-возможности постоянно увеличивайте эту сумму.

Деньги из этого конверта предназначены на отпуск, домашние праздники, походы в ресторан или кино, подарки, хобби. Сумма зависит только от вашего достатка, и для начала пусть она будет невелика, но с удовольствием потрачена на новый диск или книгу. Ведь каждой семейной паре так или иначе, необходимо расслабиться, сменить монотонные будни. Помимо установленной суммы, в этот конверт откладывайте все «незапланированные» доходы, если таковые имеются.

Шестой конверт – «накопление»Откладывайте около 10% ежемесячного дохода в этот конверт (можно и больше, но не меньше!). Это ваши сбережения, или в народе именуемый НЗ (неприкосновенный запас). По мере накопления, эти деньги можно будет потратить на крупные покупки: бытовую технику, ювелирные украшения. А так же на ремонт или покупку квартиры, машины и т.д. Однако не тратьте сразу всю сумму, оставьте 10 – 15 % сбережений на непредвиденные случаи.

Эти деньги можно хранить в банке, которые будут еще и приумножаться с помощью начисления процентов.

Седьмой конверт — «подарки»А этот конверт будет хранить «лишние» деньги, оставшиеся в остальных конвертах по истечении месяца. Их вы можете смело потратить на свой каприз, побаловать себя, любимую, ведь вы это заслужили! Или сделать приятные подарки своим близким.

Секрет «7 конвертов»Главное правило «7 конвертов» — никогда не берите деньги из другого конверта. То есть деньги из первого конверта можно тратить только на еду, а не на поход в кино или на новую кофточку. Любите хорошо отдохнуть в ресторане? Тогда останетесь без поездки в теплые края и т.д.

Если случаются «кризисы», и вы просто вынуждены брать деньги из другого конверта, то обязательно записывайте на нем сумму, когда и сколько взяли, и когда вернули «долг».

Постоянно корректируйте суммы, учитывая свои доходы и потребности, работайте над ошибками. Однако не следует экономить на всех мелочах или на очень важных вещах. Тотальная экономия – признак глупости, а не бережливости. Ведь не зря говорят, что скупой платит дважды.

Однако не следует экономить на всех мелочах или на очень важных вещах. Тотальная экономия – признак глупости, а не бережливости. Ведь не зря говорят, что скупой платит дважды.

Достаточно часто бывает так, что при одинаковых доходах одни семьи живут в достатке, а другим постоянно не хватает, приходится одалживать или в очередной раз пользоваться «кредиткой». Почему одни могут позволить себе хороший отпуск, поход в ресторан и на концерт, а другие то и делают, что жалуются на безденежье?

Ответ прост – одни умеют правильно распоряжаться деньгами, а другие – нет. И если ваша семья относится ко второй категории, то вам нужно научиться правильно планировать семейный бюджет, а не жаловаться на «плохой» фен-шуй и небольшие доходы.

В каждой женщине (мужчины – не исключение!) сидит транжира, а этот простой, но достаточно действенный метод может помочь вам проанализировать и грамотно спланировать ваши расходы. Правило «7 конвертов» поможет проследить за тем, на что уходят деньги, и реализовать ваши финансовые цели!

Начните с подготовки конвертов: их можно купить или сделать из бумаги. Подпишите конверты и разложите в них деньги.

Первый конверт — «питание»

Какую сумму положить в этот конверт, можно рассчитать на протяжении двух – трех месяцев, анализируя и фиксируя свои затраты на питание. В среднем это 20 – 50% от общей суммы доходов, в зависимости от уровня заработка. На еду следует использовать только эти деньги, а если вы не рассчитали и средства, и они закончились раньше срока – «затягиваете пояс» и садитесь на диету. В следующем месяце поработайте над ошибками.

Второй конверт – «жилье и услуги»

Сюда нужно откладывать деньги на коммунальные услуги, оплату интернета, телефона, кредита и всех остальных обязательных платежей. Каждая семья их знает, и проблем с подсчетом нужной суммы возникнуть не должно.

Третий конверт – «вещи»

Это деньги на одежду и обувь, мебель и предметы обихода. Сумму определяете самостоятельно, в зависимости от потребностей и уровня доходов. Здесь хорошо бы составить список необходимых вещей, и приобретать их по очереди, начиная с самых необходимых.

Четвертый конверт – «дети»

Одежда, обувь, игрушки, занятия, здоровье, репетиторы. Это обязательные расходы, на которых нельзя экономить. По-возможности постоянно увеличивайте эту сумму.

Пятый конверт – «отдых, отпуск и развлечения»

Деньги из этого конверта предназначены на отпуск, домашние праздники, походы в ресторан или кино, подарки, хобби. Сумма зависит только от вашего достатка, и для начала пусть она будет невелика, но с удовольствием потрачена на новый диск или книгу. Ведь каждой семейной паре так или иначе, необходимо расслабиться, сменить монотонные будни. Помимо установленной суммы, в этот конверт откладывайте все «незапланированные» доходы, если таковые имеются.

Шестой конверт – «накопление»

Откладывайте около 10% ежемесячного дохода в этот конверт (можно и больше, но не меньше!). Это ваши сбережения, или в народе именуемый НЗ (неприкосновенный запас). По мере накопления, эти деньги можно будет потратить на крупные покупки: бытовую технику, ювелирные украшения. А так же на ремонт или покупку квартиры, машины и т.д. Однако не тратьте сразу всю сумму, оставьте 10 – 15 % сбережений на непредвиденные случаи.

А так же на ремонт или покупку квартиры, машины и т.д. Однако не тратьте сразу всю сумму, оставьте 10 – 15 % сбережений на непредвиденные случаи.

Эти деньги можно хранить в банке, которые будут еще и приумножаться с помощью начисления процентов.

Седьмой конверт «подарки»

А этот конверт будет хранить «лишние» деньги, оставшиеся в остальных конвертах по истечении месяца. Их вы можете смело потратить на свой каприз, побаловать себя, любимую, ведь вы это заслужили! Или сделать приятные подарки своим близким.

Секрет «7 конвертов»

Главное правило «7 конвертов» — никогда не берите деньги из другого конверта. То есть деньги из первого конверта можно тратить только на еду, а не на поход в кино или на новую кофточку. Любите хорошо отдохнуть в ресторане? Тогда останетесь без поездки в теплые края и т.д.

Если случаются «кризисы», и вы просто вынуждены брать деньги из другого конверта, то обязательно записывайте на нем сумму, когда и сколько взяли, и когда вернули «долг».

Постоянно корректируйте суммы, учитывая свои доходы и потребности, работайте над ошибками. Однако не следует экономить на всех мелочах или на очень важных вещах. Тотальная экономия – признак глупости, а не бережливости. Ведь не зря говорят, что скупой платит дважды.

Как составить семейный бюджет, который работает? — Forbes Kazakhstan

Фото: cbkg.ru

Финансовый консультант Джефф Роуз рассказал об 11 шагах, с помощью которых вы научитесь планировать траты не хуже, чем министр финансов.

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak. com Пол Мойер, который специализируется на техниках экономии средств.

com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги, чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: Sravni.ru

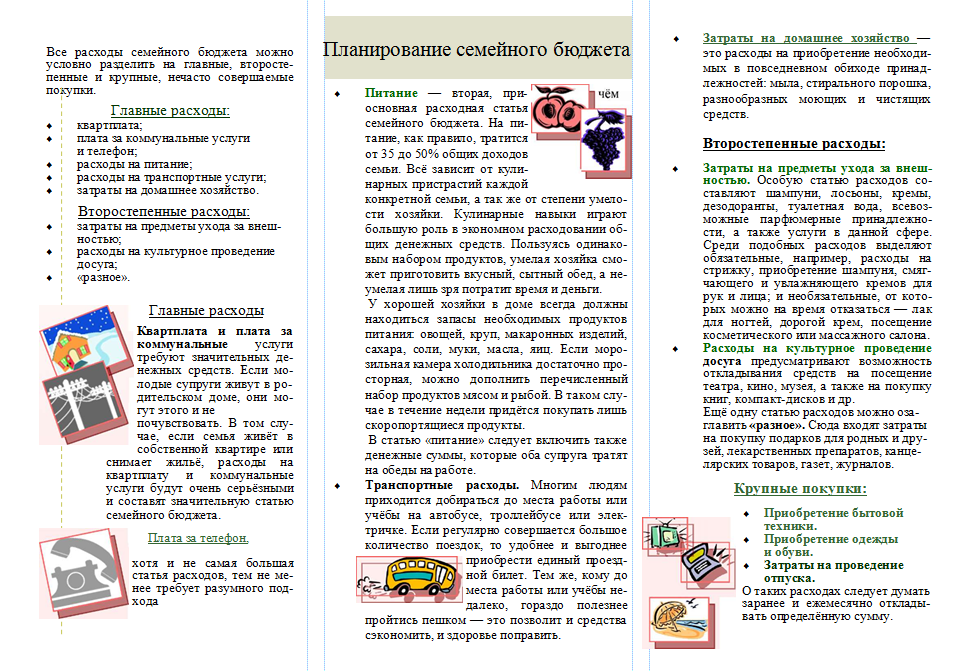

Что такое семейный бюджет, и зачем он нужен?

Вернуться к конкурсу

Автор: Светлана Мурашко

Что такое семейный бюджет, и зачем он нужен?

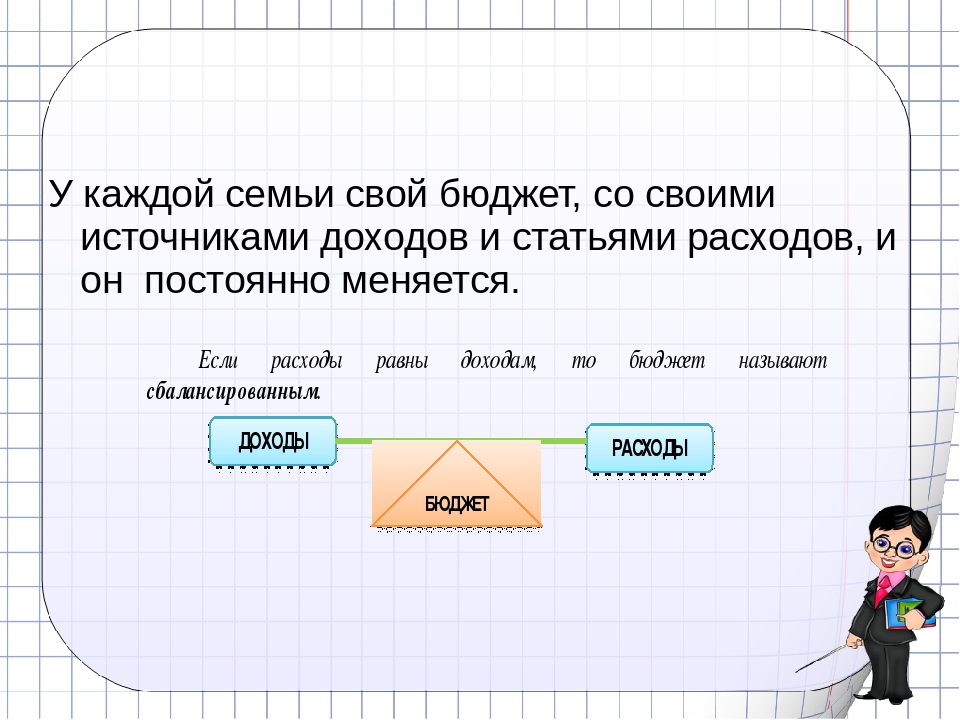

Семейный бюджет — это определенная денежная сумма, которую вы планируете потратить. И в зависимости от того, на какой срок вы планируете траты, бюджет может быть: на день, на неделю, на месяц, на квартал и на год.

Как правило, первым шагом в планировании семейных расходов является план расходов на месяц. Как узнать размер этой суммы? Суммы, которая необходима вам для того, чтобы обеспечить ежемесячные траты.

Для начала нужно обозначить основные группы ваших расходов. Есть расходы, которые присутствуют практически у всех семей, а есть и индивидуальные, то есть только ваши (например, такой вид расхода, как благотворительность, есть, к сожалению, не у всех).

Есть расходы, которые присутствуют практически у всех семей, а есть и индивидуальные, то есть только ваши (например, такой вид расхода, как благотворительность, есть, к сожалению, не у всех).

Перечислим основные группы расходов, общепринятые:

- продукты питания

- коммунальные расходы

- оплата связи и интернета

- транспортные расходы

- одежда и обувь

- предметы бытовой химии

- предметы личной гигиены

- другие

Первый вариант — когда вы знаете, сколько вы тратите по каждой из этих групп, потому что ведете учет личных финансов, или хотя бы его часть — учет расходов. В этом случае составить бюджет для вас не составит труда.

Второй вариант — если вы не ведете учет расходов. В этом случае и семейный бюджет у вас будет весьма и весьма ориентировочным.

В этом случае и семейный бюджет у вас будет весьма и весьма ориентировочным.

Как вести семейный бюджет «по науке»?

Чтобы бюджет был правильным, нужно совершить определенные действия и в определенной последовательности.

Начать нужно с учета расходов. То есть на протяжении какого-то периода времени учитывать все свои расходы. Рекомендуемый срок — 3 месяца. Именно в период 3 месяцев попадут практически все группы ваших расходов.

После этого необходимо сделать анализ этого учета и вывести некие средние величины по каждой группе расходов. Это и будет ваш бюджет на следующий месяц. Таким образом, вы спланируете свои расходы на месяц.

И, конечно же, по итогам месяца нужно будет сделать анализ: уложились вы в бюджет или нет, и если нет – то почему? Возможно, какие-то расходы вышли из-под вашего контроля.

Варианты семейного бюджета для ленивых

Однако согласитесь: делать ежедневные записи на протяжении 3 месяцев, собирать чеки, искать ошибки в записях, анализировать это хотя бы раз в месяц — это не «волшебная таблетка». И на самом деле немногие способны на этот кропотливый труд.

Но поверьте — он того стоит. Ведь именно таким образом полученная информация о ваших расходах позволит вам начать их контролировать и планировать, и сделает возможным изменение вашей финансовой ситуации.

Для тех же, кто ищет «волшебную таблетку», есть способы распределить свой бюджет, не прибегая к учету. Все равно, конечно, придется что-то делать, но это путь будет более простым и более быстрым.

Хочу представить вашему вниманию 4 таких способа. На самом деле их больше. И наверняка есть подварианты даже тех, которыми я хочу с вами поделиться. Кроме того, если подойти к предложенным вариантам творчески и учесть вашу индивидуальную ситуацию — то вы наверняка найдете и свой, особенный, вариант.

Кроме того, если подойти к предложенным вариантам творчески и учесть вашу индивидуальную ситуацию — то вы наверняка найдете и свой, особенный, вариант.

Я вообще за индивидуальные решения. Именно они по статистике работают лучше всего.

Итак, вернемся к нашим способам распределения семейного бюджета. Как я и говорила, я расскажу о четырех из них:

- метод конвертов

- метод кувшинов

- метод 60-10-10-10-10

- метод 50/20/30

Еще хочу отметить, что эти методы будут лучше всего работать в жизни у тех, кто получает доход один раз в месяц, и сумма этого дохода не сильно меняется от месяца к месяцу (проще говоря, у кого доходом является заработная плата, выплачиваемая один раз в месяц). У кого это не так — советую все-таки присмотреться к учету расходов.

Метод конвертов

Этот метод, независимо от количества конвертов, (4, 5 или 7) проще всего реализуется в жизни. Уж чего-чего, а конверты купить не проблема. И, в общем, эти 3 метода в чем-то похожи, разница лишь в том, какие именно суммы и на какие группы расходов вы будете класть в эти конверты.

Суть метода состоит в том, что вы заводите для какой-то группы расходов или нескольких групп расходов отдельный конверт и кладете туда какую-то денежную сумму. Этой денежной суммы должно хватить именно на эти расходы в течение месяца. Если же ее не хватает… Тут варианта два:

- сократить расходы этой категории (рекомендуется)

- «одолжить» деньги из другого конверта (не рекомендуется)

И, конечно же, по итогам месяца и при планировании конвертов на следующий месяц уделить более пристальное внимание конверту, в котором не хватило денег.

Метод 4 конвертов

Суть этого метода не только в конвертах. Этим он и хорош, по моему личному мнению. Как же он работает?

Из суммы вашего дохода отложите 10% (можно и другой процент, в зависимости от суммы ваших доходов и суммы ваших расходов) — это ваши накопления, сбережения.

Затем из оставшейся суммы отложите сумму на регулярные известные платежи, то есть это те расходы, которые есть каждый месяц, и сумма их вам известна, и она обычно одинаковая или разнится, но несущественно. К таким расходам относятся: коммунальные платежи, платежи за электричество, газ, телефон, интернет, детский сад, оплата кредита, оплаты за стоянку автомобиля и другие подобные расходы.

И вот теперь оставшуюся сумму разделите на 4 части (поэтому и 4 конверта) — это и есть ваши все остальные еженедельные расходы.

ПРИМЕЧАНИЕ: ради справедливости, надо отметить — я рекомендую делить на 5 конвертов, потому что в месяце никак не 4 недели. Но метод все-таки 4 конвертов — и вам решать, как поступать.

Плюсы метода:

- при распределении вашего дохода в приоритете у вас будут сбережения и накопления, именно они формируются в первую очередь

- вам достаточно знать только сумму регулярных платежей

Метод 5 конвертов

Этот метод предлагает вам ваш доход распределить по следующим группам и соответственно конвертам:

- ежедневные постоянные расходы, к ним относятся расходы на питание, транспорт, коммунальные услуги и другие

- индивидуальные расходы каждого из членов семьи: игрушки детям, удочка мужу, сапоги жене

- конверт накоплений на крупные запланированные покупки, или иначе — конверт мечты

- в четвертый конверт складываете все, что осталось после распределения по первым трем (из него предлагается оплачивать непредвиденные расходы)

- в пятый конверт складывается все, что осталось после трат из четырех конвертов —это конверт накоплений

Минусы метода:

- необходимо знать суммы хотя бы первого и второго конвертов

- для наполнения четвертого и пятого конверта требуется финансовая дисциплина

Метод 7 конвертов

Практически аналогичен методу 5 конвертов, с той лишь разницей, что конвертов больше и назначение у них несколько иное:

1 конверт — расходы на питание

2 конверт — коммунальные расходы, расходы на оплату связи и интернета

3 конверт — расходы на отпуск и отдых

4 конверт — непредвиденные расходы

5 конверт — расходы на одежду, обувь, мебель, предметы обихода

6 конверт — детские расходы

7 конверт — то, что сэкономлено из первых шести

Минусы метода:

- необходимо знать суммы всех конвертов, за исключением третьего и седьмого

- наполнение седьмого конверта остается под вопросом при наличии такой большой очереди конвертов до него

Метод кувшинов

Как видите — все эти методы чем-то похожи. Метод кувшинов не будет исключением.

Метод кувшинов не будет исключением.

Кстати, для его реализации в жизни тоже можно использовать конверты. Их будет 6.

Кувшин 1: расходы на самое необходимое (55% от вашего дохода). Это все ваши повседневные расходы — коммунальные услуги, питание, транспорт, одежда и так далее.

Кувшин 2: расходы на развлечения (10% от вашего дохода)

Кувшин 3: сбережения (10% от вашего дохода)

Кувшин 4: расходы на образование (10% от вашего дохода)

Кувшин 5: резервный фонд (10% от вашего дохода)

Кувшин 6: расходы на подарки и благотворительность (5% от вашего дохода)

Плюсы метода:

очень сбалансированное с моей точки зрения распределение оставшихся 45% от бюджета, где присутствуют все важные статьи: и развлечения, и сбережения, и образование, и резерв, и благотворительность. Потому что ни один из описанных выше в этой статье методов не учитывает:

Потому что ни один из описанных выше в этой статье методов не учитывает:

благотворительность и образование.

Метод 60-10-10-10-10

Этот метод опять же чем-то похож на предыдущие и опять же для него можно использовать конверты.

Немного иное пропорциональное распределение между группами расходов, только и всего.

Итак,

- вместо 55% в предыдущем методе — 60% от вашего дохода отправляем на повседневные расходы

- 10% — на пенсионные накопления, поскольку родиной метода является Америка, где существует специальные программы для этих целей. Насколько это актуально для нашей страны… Для нас, наверное, актуальнее будет назвать это сбережениями

- 10% — на крупные покупки (автомобиль, ремонт квартиры и прочее). Эти суммы могут идти также на погашение долгов

- 10% — на нерегулярные расходы. Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

- 10% — на развлечения

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

Плюсы метода:

есть пенсионные накопления, хотя в других методах эту функцию могут выполнять и сбережения, и те конверты, куда отправляются оставшиеся деньги. Как вы назовете эту статью расхода — не очень важно, важно ее назначение.

Метод 50/20/30

В отличие от предыдущих методов:

- на повседневные расходы надо отложить 50% ваших доходов.

- 20% — должны составить накопления или суммы на выплату долгов при их наличии

- 30% — на развлечения (тут каждый сам для себя вправе решить, что для него является развлечением)

Преимущество этого метода, как утверждают, и я с этим полностью согласна, состоит в том, что разумный баланс между необходимостью сберегать и возможностью тратить на отдых позволяет иметь мотивацию жить в рамках такого пропорционального соотношения.

Опять же повторюсь — вы можете изменить, как пример, процентное соотношение. И сделать это можно в любом из методов.

Итак, я предложила вашему вниманию фактически 6 методов распределения семейного бюджета:

- метод 4 конвертов

- метод 5 конвертов

- метод 7 конвертов

- метод кувшинов

- метод 60-10-10-10-10

- метод 50/20/30

Как вы видите, все эти методы в чем-то похожи, суть их состоит в том, чтобы в определенных пропорциях распределить ваш доход по группам расходов. Радует, что все методы придерживаются идеи создания накоплений (сбережений).

Выбирайте на свой вкус или создайте свои варианты. И сделайте первый шаг к тому, чтобы обладать свободными денежными средствами на те цели, которые вы перед собой ставите. Удачи!

Удачи!

От редакции. Понравилась статья, кнопка «Понравилось» находится чуть ниже! Хотите высказаться, оставляйте свои комментарии под этой статьей. И не забывайте присылать свои материалы на наш конкурс блогеров!!!

Понравился — 8

Текст комментария:

Понравилось? Отправь друзьям!

Что такое метод бюджетирования в конвертах?

Когда дело доходит до составления бюджета, каждый должен найти для себя лучший метод составления бюджета — некоторым людям будут полезны электронные таблицы, приложения или ведение письменного бюджета в журнале. Для некоторых людей метод конверта — эффективная система составления бюджета.

Что такое метод бюджетирования в конвертах?

При использовании метода конвертов бюджетник составляет письменный бюджет, а затем распределяет денежные средства в отдельные конверты для различных категорий расходов. Они должны ограничить расходы только тем, что предусмотрено в конверте, и, используя только то, что в каждом конверте, невозможно перерасходовать.

Они должны ограничить расходы только тем, что предусмотрено в конверте, и, используя только то, что в каждом конверте, невозможно перерасходовать.

Как работает метод бюджетирования в конверте?

Чтобы реализовать метод конверта, начните с отслеживания своих расходов. Вы не будете знать, сколько положить в каждый конверт, пока не выясните, сколько вы в настоящее время тратите. Вы также можете попытаться сократить расходы по сравнению с текущим уровнем, но не устанавливайте нереалистичный бюджет. Цель состоит в том, чтобы установить жесткие лимиты расходов и использовать наличные вместо кредитных или дебетовых карт для повседневных расходов.

Категории расходов будут уникальными, но самые большие будут включать в себя расходы на продукты, товары для дома, бензин и развлечения. Также неплохо было бы отложить конверт для целей сбережений, погашения долга и т. Д.

Дополнительные ресурсы: Советы по сокращению долга

Обычно бюджет должен быть ежемесячным, но денежные средства из дохода могут добавляться по мере получения оплаты, еженедельно или раз в две недели. Сохраняйте общую ежемесячную сумму, которую вы добавляете в конверт, в пределах вашего бюджета.

Сохраняйте общую ежемесячную сумму, которую вы добавляете в конверт, в пределах вашего бюджета.

Например, по оценке Бюро статистики труда, люди тратят примерно 300-500 долларов в месяц на продукты питания, в зависимости от района, в котором они живут. Итак, если вы в настоящее время тратите 330 долларов в месяц на продукты, вы можете попытаться снизить их до 300 долларов в соответствии с новым бюджетом. Положите эту сумму наличными в конверт с продуктами и тратьте осторожно, чтобы не закончиться до конца месяца. Вы сделаете то же самое для любой другой категории расходов.

«Плюсы» конвертного бюджетирования:

Помогает тратить меньше

Люди просто не любят расставаться с наличными, в то время как кредитная карта — это просто.Если вы заставляете себя использовать наличные при совершении покупок, вы будете более осторожны с тем, сколько вы тратите.

Это Visual

Вы можете видеть, сколько у вас денег в каждой бюджетной категории — буквально. Если вы видите действительно переполненный конверт, вы можете немного подумать, почему вы тратите так много в этой области и можете ли вы немного сократить расходы, чтобы увеличить погашение долга или сбережения. Позиция в таблице не выскочит на вас, как конверт с деньгами.

Если вы видите действительно переполненный конверт, вы можете немного подумать, почему вы тратите так много в этой области и можете ли вы немного сократить расходы, чтобы увеличить погашение долга или сбережения. Позиция в таблице не выскочит на вас, как конверт с деньгами.

Практическая работа

Вы не можете обмануть себя, когда на самом деле раздаете наличные — невозможно обмануть себя, думая, что в банке больше денег только потому, что ваши кредитные карты еще не исчерпаны.Поскольку вы физически раздаете наличные, когда они заканчиваются, вы их теряете. Итак, теория гласит, что сложнее обмануть свой бюджет.

Прямо вперед

Вам не нужно выполнять множество сложных расчетов, платить за подписку на приложение для составления бюджета или заходить на какие-либо банковские веб-сайты. При использовании метода конверта не нужно запоминать пароли! Вы просто распределяете деньги по категориям своего бюджета, а затем тратите только те деньги, которые вы выделили.

«Минусы» конвертного метода:

Требуются начальные деньги

Метод конверта потребует много наличных денег, что потребует опустошения вашего банковского счета для заполнения различных конвертов. Лучше всего сэкономить до начала использования метода конверта, но, конечно, если вы можете легко сэкономить, у вас, возможно, уже есть другой и эффективный метод составления бюджета. Вы должны быть осторожны вначале при запуске метода конверта, потому что, если он пойдет не так, все ваши деньги уже будут обналичены.

У вас будут наличные

Вы отказываетесь от преимуществ банковского дела и кредита и буквально рискуете потерять деньги. Также нужно привыкнуть носить с собой наличные и расплачиваться только твердой валютой. В идеале вы должны оставить свои дебетовые и кредитные карты дома, когда пытаетесь использовать конвертную систему.

Это не обязательно так безопасно

Кража может быть проблемой при использовании конверта. Если у вас есть все деньги за месяц в конвертах, и вы пострадаете от взлома, финансовые последствия могут быть катастрофическими. Прежде чем тратить деньги на такой бюджет, убедитесь, что у вас есть способ защитить свои конверты от кражи.

Прежде чем тратить деньги на такой бюджет, убедитесь, что у вас есть способ защитить свои конверты от кражи.

Углы резать легко

Ранее мы говорили, что с этим бюджетом сложнее обмануть, но это верно только в том случае, если вы соблюдаете ограничения, установленные вами при финансировании конвертов. Если вы окунетесь в неправильный конверт или украдете деньги из одного места, чтобы покрыть другое, ваш бюджет легко разорится.

Больше практической работы

Использование приложения, веб-сайта вашего банка или даже распечатанных листов — это эффективно и организованно.Единственная причина проделать дополнительную работу, связанную с методом конвертов, — это то, что вы можете легче составлять бюджет, физически распределяя средства.

Распределить рабочую нагрузку по составлению бюджета сложнее

Лучше использовать метод конверта, если вы единственный, кто контролирует семейный бюджет. Если вы разделяете обязанности по покупкам и оплате счетов с кем-либо еще, гораздо сложнее использовать метод конверта. Вы можете сделать все правильно, но если кто-то другой использует неправильный конверт или тратит деньги, не документируя это, ваш бюджет потерпит крах.

Вы можете сделать все правильно, но если кто-то другой использует неправильный конверт или тратит деньги, не документируя это, ваш бюджет потерпит крах.

Интернет-магазины — сложнее

В наши дни большинство людей делают часть своих обычных покупок в Интернете. Это разумно, если вы можете сэкономить деньги и сэкономить на поездках в магазин, сравнивая покупки в Интернете. Тем не менее, если вы используете метод конверта, вы должны вынимать из конверта наличные и вносить их для оплаты каждой покупки в Интернете.

Этого недостаточно

Ваши потребности в расходах могут измениться в зависимости от обстоятельств; например, в сезон гриппа у вас могут быть более высокие расходы на здравоохранение.Или изменение цен на газ может привести к удорожанию работы. Если у вас в запасе бензина недостаточно денег, чтобы покрыть рост расходов на топливо, вам придется нарушить свой бюджет, чтобы приступить к работе и продолжать получать доход.

Если вы примените метод конверта, как и положено, без того, чтобы никогда не превышал денежную сумму, выделенную в данном конверте, тогда вы не сможете легко реагировать на меняющиеся условия.

Выплата долга без приоритета

Одним из наших главных приоритетов для бюджетников является погашение долгов.Независимо от того, сколько процентов вы получаете от сбережений, скорее всего, это меньше суммы, которую вы платите в качестве процентов по долгам по кредитной карте. Пока вы не избавитесь от этих долговых выплат, вы никогда не достигнете финансовой свободы. Как только вы погасите возобновляемую задолженность, например кредитной картой, вам будет намного проще составлять бюджет для важных сбережений.

Метод конверта полезен для организации и ограничения ваших расходов, но он не подходит для выплаты долга в отличие от других систем бюджетирования.Хорошая новость заключается в том, что метод конверта должен затруднить получение долга против долга, если вы ограничиваете себя тратой только наличных денег.

Советы по использованию метода бюджетирования в конвертах:

- Носите более крупные купюры. Люди, естественно, не хотят ломать большие купюры, но более свободно тратят меньшие купюры. Держите свои денежные конверты пополняемыми максимально крупными банкнотами, чтобы не так-то легко накинуть никель и десять центов на импульсивные траты.

- Используйте конверты для «виртуальных» расходов. Создайте конверт для тех онлайн-покупок, о которых мы говорили. Если вы покупаете онлайн для определенной категории, возьмите деньги из этого конверта и положите его в конверт для онлайн-покупок. Никогда не тратьте деньги из конверта для покупок в Интернете! Эти деньги должны быть депонированы для оплаты покупок, совершенных в Интернете.

- Без фиксированных расходов. Если у вас есть регулярные расходы, сумма которых всегда одинакова, используйте автоматическую оплату и не создавайте для них конверт.Мы думаем о таких вещах, как аренда / ипотека, оплата автомобиля, автострахование, счет за мобильный телефон и любые другие ежемесячные расходы, которые предсказуемы и не меняются по сумме.

- Не используйте этот метод для экономии! Как и в случае с фиксированными расходами, делайте сбережения автоматическими, переводя процент от вашего дохода напрямую на какой-либо сберегательный счет. Сбережения должны храниться в надежном банке и приносить проценты. Не храните сбережения в слишком доступной форме, например, в конверте.Если вы откладываете деньги из конвертов на сбережения (например, если вы не потратили весь конкретный конверт в течение одного месяца), сразу же внесите их, не позволяйте им оставаться в виде наличных слишком долго.

- Определите дискреционные расходы . Избегайте конверта с надписью «веселые деньги». Это дает вам слишком много вариантов, и вы увидите, что деньги быстро исчезнут. Создайте специальные конверты для таких мероприятий, как «рестораны», «фильмы», «видеоигры» и т. Д. Подумайте немного о том, где вы тратите на подобные нужды, и финансируйте конверты для конкретных вещей, которые для вас наиболее важны.

- Оставайтесь гибкими от месяца к месяцу. Если в конце месяца у вас осталось много денег в определенном конверте или их не хватает в определенном конверте, скорректируйте свой бюджет. Метод конверта бесполезен, если вам постоянно приходится нарушать свой бюджет, чтобы прожить месяц. Жизнь с наличными вместо кредита должна сделать вас более бережливым, поэтому идея состоит в том, чтобы со временем тратить меньше на определенные категории. Не кладите одну и ту же сумму в конверт после того, как выяснили, как прожить месяц, тратя меньше.

- Используйте большие конверты , чтобы вы могли хранить в них контрольный лист или квитанции. Вы даже можете распечатать листы отслеживания бюджета на внешней стороне больших конвертов, чтобы вы могли регистрировать свои траты. Это особенно важно, если доступ к конвертам имеют более одного человека — всегда отслеживайте каждый доллар, который вы снимаете и почему, чтобы вы могли продолжать сообщать о своем бюджете. Возьмите за привычку класть квитанции обратно в конверт после получения наличных, чтобы вы могли отслеживать и балансировать свой бюджет с течением времени.

Держите свои денежные конверты пополняемыми максимально крупными банкнотами, чтобы не так-то легко накинуть никель и десять центов на импульсивные траты.

Держите свои денежные конверты пополняемыми максимально крупными банкнотами, чтобы не так-то легко накинуть никель и десять центов на импульсивные траты. Сбережения должны храниться в надежном банке и приносить проценты. Не храните сбережения в слишком доступной форме, например, в конверте.Если вы откладываете деньги из конвертов на сбережения (например, если вы не потратили весь конкретный конверт в течение одного месяца), сразу же внесите их, не позволяйте им оставаться в виде наличных слишком долго.

Сбережения должны храниться в надежном банке и приносить проценты. Не храните сбережения в слишком доступной форме, например, в конверте.Если вы откладываете деньги из конвертов на сбережения (например, если вы не потратили весь конкретный конверт в течение одного месяца), сразу же внесите их, не позволяйте им оставаться в виде наличных слишком долго. Жизнь с наличными вместо кредита должна сделать вас более бережливым, поэтому идея состоит в том, чтобы со временем тратить меньше на определенные категории. Не кладите одну и ту же сумму в конверт после того, как выяснили, как прожить месяц, тратя меньше.

Жизнь с наличными вместо кредита должна сделать вас более бережливым, поэтому идея состоит в том, чтобы со временем тратить меньше на определенные категории. Не кладите одну и ту же сумму в конверт после того, как выяснили, как прожить месяц, тратя меньше. Метод конверта не для всех, но вы можете обнаружить, что использование наличных и строгое ограничение себя — лучший метод для вас. Ваша цель должна заключаться в том, чтобы вернуться к традиционному банковскому делу, онлайн-оплате счетов и использованию преимуществ безопасности, которые обеспечивают использование дебетовых карт, покупки в Интернете и т. Д. В разумном бюджете даже есть место для расходов по кредитной карте, так как вы получите дополнительную безопасность, вознаграждения и другие преимущества от ответственного использования кредитной карты.

Ваша цель должна заключаться в том, чтобы вернуться к традиционному банковскому делу, онлайн-оплате счетов и использованию преимуществ безопасности, которые обеспечивают использование дебетовых карт, покупки в Интернете и т. Д. В разумном бюджете даже есть место для расходов по кредитной карте, так как вы получите дополнительную безопасность, вознаграждения и другие преимущества от ответственного использования кредитной карты.

Переход на метод составления бюджета в конвертах должен быть такой экстренной тактикой, которую вы делаете, если все остальное терпит неудачу и вам нужно радикально изменить то, как вы распоряжаетесь своими деньгами.Поговорите с кредитным или долговым коучем, прежде чем вносить такие большие изменения, чтобы убедиться, что вы готовы жить с новым бюджетом. И не забывайте об экономии! Если вы действительно хотите попробовать метод конверта, то очень важно будет создать фонд для чрезвычайных сбережений.

Объяснение системы конвертов Дэйва Рэмси

Хотите сохранить больше своих с трудом заработанных денег? Старайтесь хранить деньги в конвертах с наличными.

В системе денежных конвертовRamsey нет ничего нового — она существует уже несколько десятилетий.Но некоторые люди до сих пор не знают, как и почему это работает. Позволь мне показать тебе! (И если вы продержитесь со мной до конца, я расскажу вам, как сделать использование денежных конвертов более модным, чем когда-либо.)

Что такое система конвертов Дэйва Рэмси?

Система конвертов — это способ точно отслеживать, сколько у вас денег в каждой бюджетной категории за месяц, храня ваши деньги в конвертах. В конце месяца вы можете увидеть, сколько денег осталось, быстро заглянув в свой конверт.Насколько это просто?

Если вы постоянно переусердствуете в определенной категории (привет, еда!), Возьмите наличные на сумму, заложенную в бюджет, и положите ее в конверт. Когда вы делаете покупки для этой категории, используйте только то, что есть в вашем денежном конверте. Как только деньги уйдут, они исчезнут — это заставит вас прекратить перерасходовать средства и поможет вам быстрее достичь своих финансовых целей!

Как работает система конвертов

Одна из причин, по которой мы тратим слишком много средств, заключается в том, что нам ничто не говорит, когда нужно остановиться.Вот где вам пригодятся денежные конверты. Это отличный инструмент, который поможет вам придерживаться своего бюджета. Вот как их использовать:

1. Подумайте о категориях бюджета, которым нужен денежный конверт.

Рекомендуется использовать систему конвертов для товаров, которые не соответствуют вашему бюджету. Подумайте о таких вещах, как продукты, рестораны, развлечения, бензин и одежда.

Начните составлять бюджет с EveryDollar уже сегодня!

Вы можете решить, какие бюджетные категории получите конверт, но вот несколько, которые я считаю наиболее полезными:

- Продовольственные товары

- Рестораны

- Газ

- Медицина / аптека

- Уход за волосами / макияж

- Техобслуживание автомобилей

- Личный

- Развлечения

- Подарки

2.Определите размер своего бюджета.

Если вы знаете, что склонны тратить слишком много средств на такие вещи, как детский душ, дни рождения и импульсивные покупки, подумайте о том, чтобы ограничить это определенной суммой в течение месяца. Если продукты всегда тратят ваши деньги, выясните, сколько вы хотите на них потратить, а затем придерживайтесь этого!