Что такое маржинальный продукт?

Предельный продукт — это величина увеличения, которая происходит, когда некоторая единица ввода добавляется к текущему процессу производства товара или услуги. Эта дополнительная единица может включать в себя любой аспект процесса, начиная от добавления конкретного сырья до добавления рабочей силы. Производители часто обращают пристальное внимание на предельный продукт как на средство обеспечения того, чтобы производственный цикл функционировал с оптимальной эффективностью.

Теория, лежащая в основе расчета предельного продукта, заключается в том, что существует точка, в которой добавление дополнительных единиц какого-либо типа не приведет к значительному увеличению выпуска. Например, тщательный анализ может указывать на то, что добавление еще одного рабочего может фактически повысить уровни производства, достаточные для оправдания дополнительных расходов. Однако добавление двух рабочих либо ничего не добавит к общей производительности, либо, возможно, даже приведет к незначительному снижению скорости производства.

Концепция предельного продукта может быть применена к любому типу деловой обстановки. Даже малый бизнес может использовать базовую модель. Например, тот, кто управляет бизнесом на дому, может обнаружить, что выделение времени для разработки отдельной копии для рекламы в Интернете и для печатной рекламы, а не повторное использование одной и той же копии для обеих целей, на самом деле приводит к дополнительным продажам. И наоборот, владелец малого бизнеса может обнаружить, что усилия по созданию двух отдельных наборов копий для рекламы контрпродуктивны и не приводят к достаточным дополнительным продажам, чтобы оправдать усилия.

В случае более крупных предприятий обычно приходится учитывать больше переменных, когда речь идет о производстве товаров и услуг для продажи с приличной прибылью. Процесс оценки обычно начинается с текущей структуры операции, затем добавляется одна переменная как часть моделирования.

По своей сути, маржинальный продукт — это просто изучение того, как использовать инструменты под рукой наиболее эффективным способом. Если вы потратите время на оценку предельной производительности, это поможет предприятиям избежать потери ценного времени и ресурсов, которые можно было бы более эффективно использовать. В результате бизнес может производить больше товаров и услуг и, таким образом, укреплять свои позиции на рынке.

ДРУГИЕ ЯЗЫКИ

что это, как считается маржа по формуле

Маржинальность помогает увидеть, насколько эффективно работает система продаж в компании. В статье разбираем разницу между маржинальностью, маржой и наценкой и показываем, как применять эти показатели не в учебнике по экономике, а в реальном бизнесе.

Говорим только о марже в бизнесе

Термин маржа применяется не только в бизнесе, но еще на фондовой бирже и в банковском деле. И везде это разное.

В торговле на бирже маржа — это заем при покупке актива, в банковском деле — один из показателей надежности банка. В этой статье мы будем говорить только о марже в бизнесе.

Что такое маржа и маржинальность

В обиходе маржу часто путают с маржинальностью и наценкой.

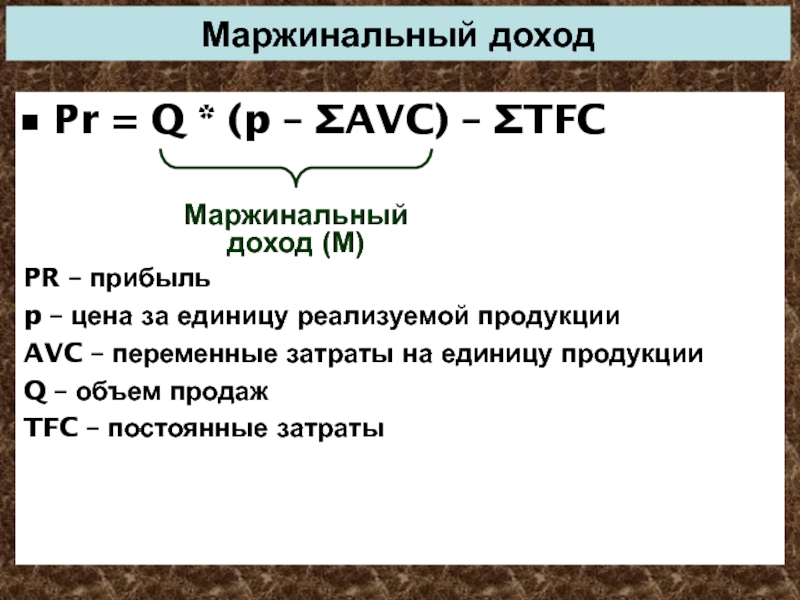

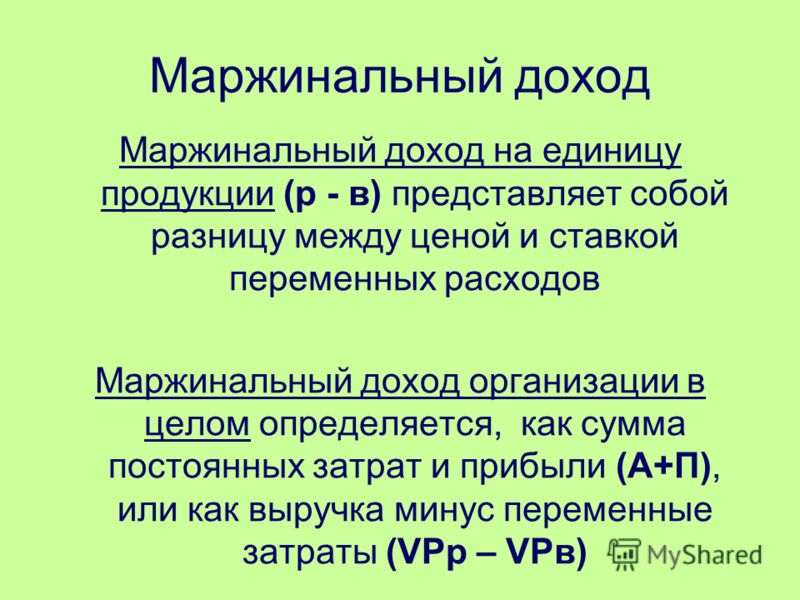

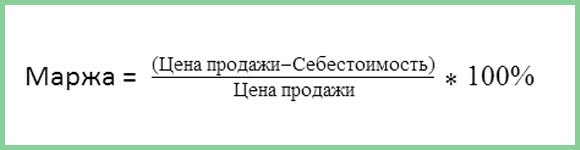

Маржа. Экономисты называют ее маржинальным доходом. Она показывает, сколько компания получила денег после продажи товара или услуги. Для простоты в статье маржой мы будем называть именно маржинальный доход. Он считается в рублях.

Маржа = Выручка − Переменные расходы

Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услугу.

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽.

Переменные расходы — все расходы, которые напрямую связаны с выручкой. Они зависят от объема этой выручки: чем больше расходов, тем больше выручка.

Они зависят от объема этой выручки: чем больше расходов, тем больше выручка.

Чаще всего к переменным расходам относят: закупочную цену, процент продавцу с выручки, стоимость упаковки, стоимость доставки. Но могут быть и другие варианты. Все зависит от структуры и особенностей бизнеса.

Цветочный магазин с доставкой. Продавцы в магазине работают на окладе. В переменные расходы нужно включить:

— себестоимость цветов;

— упаковку букета;

— стоимость доставки букета клиенту.

Аренду помещения магазина и зарплату продавца включать не нужно — они не зависят от объема продаж. Формула маржи в этом случае выглядит так:

Маржа = Стоимость букета − (Себестоимость букета + Упаковка букета + Доставка)

Теперь пример из другой сферы.

Бизнес оказывает консультационные услуги онлайн. Консультант получает оклад в месяц. Единственные переменные расходы здесь — комиссия платежной системы.Других нет. Тогда формула выглядит так:

Других нет. Тогда формула выглядит так:

Других нет. Тогда формула выглядит так:Маржа = Стоимость консультации − Размер комиссии платежной системы в рублях

Самое сложное при расчете маржи — определить, какие именно расходы относятся к переменным и влияют на продажу, а значит, на объем выручки. Часто предприниматели для определения структуры расходов пользуются помощью финансовых консультантов.

Маржу считают в рублях. Давайте на примере.

В январе выручка компании — 100 000 ₽.

Переменные расходы — 53 000 ₽.

Маржа в январе: 100 000 − 53 000 = 47 000 ₽.

В феврале выручка выросла до 140 000 ₽.

Переменные расходы увеличились до 84 000 ₽.

Маржа в феврале: 140 000 − 84 000 = 56 000 ₽

Маржа за февраль больше маржи за январь на 9000 ₽.

Складывается впечатление, что компания в феврале отработала лучше, чем в январе: маржа больше. Но здесь кроется ловушка, потому что эти абсолютные цифры не показывают эффективности работы компании. Чтобы правильно сравнить два месяца, надо считать не маржу, а маржинальность.

Чтобы правильно сравнить два месяца, надо считать не маржу, а маржинальность.

Маржинальность. Это отношение маржи к выручке. Она показывает, насколько эффективно компания продает товар или услугу: какая доля маржи в 1 рубле выручки.

Маржинальность = Маржа / Выручка × 100%

Маржинальность считается в процентах, и ее тоже часто ошибочно называют маржой. Так делать не надо.

Теперь вернемся к компании, где высчитывали маржу в январе и феврале.

Чтобы сравнить январь и февраль по эффективности, посчитаем маржинальность для каждого месяца. Напомним, что маржа за январь получилась 47 000 ₽, а за февраль — 56 000 ₽.

Маржинальность за январь: 47 000 / 100 000 × 100% = 47%.

Маржинальность за февраль: 56 000 / 140 000 × 100% = 40%.

Мы видим: маржа больше на 9000 ₽ в феврале, но вот маржинальность выше в январе.

Если бы уровень эффективности в феврале остался на уровне января, то компания заработала бы больше: маржа бы составила не 56 000 ₽, а 65 800 ₽.

По абсолютным цифрам можно подумать, что компания работает хорошо. Это будет ошибкой. А вот маржинальность сразу показывает эффективность бизнеса в разные месяцы.

Иногда маржинальность может быть отрицательной.

ИП вяжет свитера и варежки. Поступил заказ на 10 000 ₽. ИП закупила пряжи на 9000 ₽. Во время вязания ошиблась в схеме, из-за чего пришлось докупать пряжу еще на 3000 ₽.

Маржа: 10 000 − 9000 − 3000 = −2000 ₽.

Маржинальность: −2000 / 10 000 × 100% = −20%.

Получается, на данном заказе ИП потеряла 20% от выручки.

Еще иногда маржу и маржинальность путают с наценкой. Посмотрим, в чем тут различие.

Отличие маржинальности от наценки

Маржинальность показывает, сколько дохода компании приносит каждый рубль выручки. А наценка — это коэффициент надбавки. Он показывает, сколько маржинального дохода принес каждый рубль, вложенный в закупку товара.

Наценка % = Маржа / Переменные расходы × 100%

Маржинальность не может быть больше 100%, наценка может быть какой угодно.

Закупили товар на 100 ₽, продали на 1000 ₽.

Маржа: 1000 − 100 = 900 ₽.

Маржинальность: 900/ 1000 × 100% = 90%.

Наценка: 900 ₽ / 100 ₽ × 100% = 900%.

Кажется, что маржа, маржинальность и наценка — это понятия из учебника по экономике. На самом деле их полезно применять в бизнесе.

Для чего нужен расчет маржинальности

Маржа, маржинальность и наценка важны при ведении бизнеса. Но маржинальность — самый наглядный показатель из трех. Ее лучше наблюдать в динамике и следить за ней не реже раза в месяц.

Показатель маржинальности, в отличие от маржи и наценки, помогает делать выводы об эффективности продажи услуг или товаров.

Маржинальность растет → бизнес хорошо развивается, система продаж налажена и работает эффективно.

Маржинальность в рамках запланированной → процессы работают в штатном порядке.

Маржинальность снижается от месяца к месяцу → тревожный сигнал для руководителя. Значит, нужно разбираться в процессах, выяснять, где бизнес теряет деньги.

Например, в структуру переменных расходов входят:

- закупочная стоимость товара;

- бонус менеджера по продажам;

- стоимость доставки товара.

При негативной динамике маржинальности понятно, что нужно срочно разбираться, где сбой:

- возможно, повысилась закупочная цена, а закупщик об этом не сообщил;

- бонусы менеджера слишком высоки либо неверно выстроена система мотивации;

- выросла цена доставки и нужно поискать другую компанию-грузоперевозчика.

Знать маржинальность важно и до старта бизнеса, когда вы только определяетесь, что будете продавать. Чтобы узнать среднюю маржинальность, можно почитать форумы и пообщаться с другими компаниями. Так как средняя маржинальность, скажем, в Москве может сильно отличаться от маржинальности в Махачкале.

Так как средняя маржинальность, скажем, в Москве может сильно отличаться от маржинальности в Махачкале.

Конечно, ориентироваться только на маржинальность на старте недостаточно — надо составить полную финмодель бизнеса.

Маржинальность используют при подсчете точки безубыточности. Она помогает определить, сколько выручки нужно компании, чтобы покрыть все постоянные расходы и выйти в ноль. Важно учитывать уровень точки безубыточности, когда планируете продажи. Лучше, чтобы бизнес проходил точку безубыточности в 10—13-х числах месяца, плохо — если к 25-му числу и позже.

Компания определяет план продаж на февраль.

Средняя маржинальность для компании — 25%.

Постоянные расходы (аренда, зарплата сотрудников, реклама и т. д.) — 280 000 ₽.

Определяем, какая сумма выручки в месяц позволит компании покрыть расходы и выйти в прибыль:

ТБУ = Постоянные расходы / Маржинальность × 100%

ТБУ для этой компании: 280 000 / 25% × 100% = 1 120 000 ₽.

То есть в месяц нужно продать товара не меньше чем на 1 120 000 ₽, только чтобы окупить постоянные расходы.

Как рассчитать и контролировать маржинальность

Маржа, маржинальность и наценка в сравненииТеоретически маржинальность посчитать легко, достаточно двух математических операций и листка бумаги. На практике бизнес использует расчеты в Excel и Google Таблицах, шаблоны в «1С», «ПланФакт», «ФинТабло», «Финолог» и других сервисах. Чтобы учесть много разных переменных, проще занести все данные в программу, которая автоматически выведет результат.

Отчет о прибылях и убытках в сервисе «ФинТабло»Маржинальность — часть ежеквартальных и годовых отчетов о прибылях и убытках. Они помогают следить за состоянием дел в бизнесе. Правда, нужно уметь правильно считывать данные, а не просто их собирать. О самом отчете мы расскажем в отдельной статье.

Пример отчета о прибылях и убыткахМаржинальность нужно смотреть в динамике: например, отслеживать ежемесячно. Изменение в динамике за год помогает увидеть динамику развития бизнеса. Если маржинальность становится ниже среднего уровня маржинальности и никто это не замечает, бизнес может уйти в минус.

Изменение в динамике за год помогает увидеть динамику развития бизнеса. Если маржинальность становится ниже среднего уровня маржинальности и никто это не замечает, бизнес может уйти в минус.

Маржинальность и ее изменение сообщают собственнику и руководителю о развитии бизнеса: эффективно ли построены процессы либо, наоборот, в бизнесе нужно что-то менять и принимать управленческие решения. Но не в общем, а именно в тех процессах, которые непосредственно влияют на продажу.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

ПРЕДЕЛЬНЫЙ, МАРЖИНАЛЬНЫЙ — это… Что такое ПРЕДЕЛЬНЫЙ, МАРЖИНАЛЬНЫЙ?

- ПРЕДЕЛЬНЫЙ, МАРЖИНАЛЬНЫЙ

- ПРЕДЕЛЬНЫЙ, МАРЖИНАЛЬНЫЙ

(marginal) Эффект прироста определенного показателя, возникающий в результате незначительного прироста какой-либо другой переменной.

Так, предельные издержки являются приростом к совокупным издержкам в результате небольшого увеличения объема производства в расчете на единицу прироста выпуска. Предельный доход представляет собой увеличение совокупного дохода в результате небольшого увеличения продаж в расчете на единицу прироста, хотя при этом вследствие изменения объема продаж цена может меняться в любом направлении. Предельные общественные издержки любого вида деятельности возникают как следствие небольшого увеличения объема деятельности, при этом изменяются совокупные общественные издержки в расчете на единицу прироста, и в том числе этот процесс затрагивает внешние эффекты (externalities), а также прямые издержки для производителя. Аналогично предельная общественная выгода возникает в результате воздействия на совокупную общественную выгоду, которая оказывает небольшое увеличение объема деятельности в расчете на единицу прироста, и при этом учитываются внешние эффекты, а также прямые выгоды для производителя и покупателя. Маржинальная земля, или земля, обработка которой почти не окупается, – это земельные участки, обработка которых может стать выгодной при небольшом повышении цен на продукцию или может перестать быть выгодной при небольшом понижении цен. Маржинальная фирма – это фирма, которая может получить стимул для доступа в отрасль при небольшом повышении рентабельности, или же фирма, которая покидает отрасль в результате небольшого ухудшения рыночных условий. Предельная норма замещения (marginal rate of substitution) двух товаров показывает то количество одного из товаров, которое потребовалось бы для возмещения покупателю за незначительное снижение доступности другого товара в расчете на единицу снижения. Критерии эффективности экономической деятельности часто описываются с помощью сопоставления предельных норм замещения для потребителей и предельных норм изменения для производителей. Равенство предельных величин может использоваться в качестве критерия, только если количества товаров могут изменяться в обоих направлениях. Если количество одного товара равно нулю, то объем его производства уже нельзя сократить и условие эффективности превращается в неравенство. Необходимо также отметить, что предельные равенства определяют лишь локальные оптимумы; при положительном эффекте масштабов локальные оптимумы могут не быть глобальными оптимумами. Уравнения с предельными величинами целесообразно использовать лишь при действиях с непрерывными переменными. Некоторые экономические индикаторы, как, например, количество фирм в отрасли, не могут изменяться непрерывно и зависят от ограничений по целым числам (integer constraints).

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Так, предельные издержки являются приростом к совокупным издержкам в результате небольшого увеличения объема производства в расчете на единицу прироста выпуска. Предельный доход представляет собой увеличение совокупного дохода в результате небольшого увеличения продаж в расчете на единицу прироста, хотя при этом вследствие изменения объема продаж цена может меняться в любом направлении. Предельные общественные издержки любого вида деятельности возникают как следствие небольшого увеличения объема деятельности, при этом изменяются совокупные общественные издержки в расчете на единицу прироста, и в том числе этот процесс затрагивает внешние эффекты (externalities), а также прямые издержки для производителя. Аналогично предельная общественная выгода возникает в результате воздействия на совокупную общественную выгоду, которая оказывает небольшое увеличение объема деятельности в расчете на единицу прироста, и при этом учитываются внешние эффекты, а также прямые выгоды для производителя и покупателя.

Так, предельные издержки являются приростом к совокупным издержкам в результате небольшого увеличения объема производства в расчете на единицу прироста выпуска. Предельный доход представляет собой увеличение совокупного дохода в результате небольшого увеличения продаж в расчете на единицу прироста, хотя при этом вследствие изменения объема продаж цена может меняться в любом направлении. Предельные общественные издержки любого вида деятельности возникают как следствие небольшого увеличения объема деятельности, при этом изменяются совокупные общественные издержки в расчете на единицу прироста, и в том числе этот процесс затрагивает внешние эффекты (externalities), а также прямые издержки для производителя. Аналогично предельная общественная выгода возникает в результате воздействия на совокупную общественную выгоду, которая оказывает небольшое увеличение объема деятельности в расчете на единицу прироста, и при этом учитываются внешние эффекты, а также прямые выгоды для производителя и покупателя. Маржинальная земля, или земля, обработка которой почти не окупается, – это земельные участки, обработка которых может стать выгодной при небольшом повышении цен на продукцию или может перестать быть выгодной при небольшом понижении цен. Маржинальная фирма – это фирма, которая может получить стимул для доступа в отрасль при небольшом повышении рентабельности, или же фирма, которая покидает отрасль в результате небольшого ухудшения рыночных условий. Предельная норма замещения (marginal rate of substitution) двух товаров показывает то количество одного из товаров, которое потребовалось бы для возмещения покупателю за незначительное снижение доступности другого товара в расчете на единицу снижения. Критерии эффективности экономической деятельности часто описываются с помощью сопоставления предельных норм замещения для потребителей и предельных норм изменения для производителей. Равенство предельных величин может использоваться в качестве критерия, только если количества товаров могут изменяться в обоих направлениях.

Маржинальная земля, или земля, обработка которой почти не окупается, – это земельные участки, обработка которых может стать выгодной при небольшом повышении цен на продукцию или может перестать быть выгодной при небольшом понижении цен. Маржинальная фирма – это фирма, которая может получить стимул для доступа в отрасль при небольшом повышении рентабельности, или же фирма, которая покидает отрасль в результате небольшого ухудшения рыночных условий. Предельная норма замещения (marginal rate of substitution) двух товаров показывает то количество одного из товаров, которое потребовалось бы для возмещения покупателю за незначительное снижение доступности другого товара в расчете на единицу снижения. Критерии эффективности экономической деятельности часто описываются с помощью сопоставления предельных норм замещения для потребителей и предельных норм изменения для производителей. Равенство предельных величин может использоваться в качестве критерия, только если количества товаров могут изменяться в обоих направлениях. Если количество одного товара равно нулю, то объем его производства уже нельзя сократить и условие эффективности превращается в неравенство. Необходимо также отметить, что предельные равенства определяют лишь локальные оптимумы; при положительном эффекте масштабов локальные оптимумы могут не быть глобальными оптимумами. Уравнения с предельными величинами целесообразно использовать лишь при действиях с непрерывными переменными. Некоторые экономические индикаторы, как, например, количество фирм в отрасли, не могут изменяться непрерывно и зависят от ограничений по целым числам (integer constraints).

Если количество одного товара равно нулю, то объем его производства уже нельзя сократить и условие эффективности превращается в неравенство. Необходимо также отметить, что предельные равенства определяют лишь локальные оптимумы; при положительном эффекте масштабов локальные оптимумы могут не быть глобальными оптимумами. Уравнения с предельными величинами целесообразно использовать лишь при действиях с непрерывными переменными. Некоторые экономические индикаторы, как, например, количество фирм в отрасли, не могут изменяться непрерывно и зависят от ограничений по целым числам (integer constraints).Экономический словарь. 2000.

- ПРЕДЕЛЬНЫЙ ПРОДУКТ В ФИЗИЧЕСКОМ ВЫРАЖЕНИИ

- ПРЕДЛОЖЕНИЕ О ПОГЛОЩЕНИИ

Смотреть что такое «ПРЕДЕЛЬНЫЙ, МАРЖИНАЛЬНЫЙ» в других словарях:

Маржинальный доход — Предельный доход (англ.

англ. marginal revenue), также маржинальный доход, предельная выручка дополнительный доход получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации… … ВикипедияМАРЖИНАЛЬНЫЙ/ПРЕДЕЛЬНЫЙ ДОХОД — (marginal revenue) Дополнительный доход, который получит производитель в результате продажи одной дополнительной единицы продукции. Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др.… … Словарь бизнес-терминов

Маржинальный — предельный, дополнительный, приростный. По английски: Marginal См. также: Биржевая маржа Финансовый словарь Финам … Финансовый словарь

Предельный анализ — анализ, основанный на использовании предельных величин для исследования экономических процессов. При этом считается, что хозяйственные индивиды принимают решения, исходя из стремлений достичь максимальной предельной полезности приращения… … Финансовый словарь

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы продукции.

Предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта. По английски: Contributed margin Синонимы: Маржинальный… … Финансовый словарьМаржинальный доход — (Marginal income) — см. Предельный доход … Экономико-математический словарь

Маржинальный — Предельный, дополнительный, приростной … Инвестиционный словарь

Маржинальный доход — предельный добавочный доход, полученный в результате продажи добавочной единицы продукции … Краткий словарь основных лесоводственно-экономических терминов

Предельный доход — Типичный вид кривой предельного дохода. Предельный доход (англ. marginal revenue … Википедия

МАРЖИНАЛЬНЫЙ ДОХОД — (англ. marginal revenue – дословно «предельный доход»), изменение общего дохода (выручки) из за продажи дополнительной единицы произведенной продукции.

М.д. – одна из категорий экономич. теории маржинализма, в основе к рой лежит анализ предельных … Финансово-кредитный энциклопедический словарь

англ. marginal revenue), также маржинальный доход, предельная выручка дополнительный доход получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации… … Википедия

англ. marginal revenue), также маржинальный доход, предельная выручка дополнительный доход получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации… … Википедия Предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта. По английски: Contributed margin Синонимы: Маржинальный… … Финансовый словарь

Предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта. По английски: Contributed margin Синонимы: Маржинальный… … Финансовый словарь М.д. – одна из категорий экономич. теории маржинализма, в основе к рой лежит анализ предельных … Финансово-кредитный энциклопедический словарь

М.д. – одна из категорий экономич. теории маржинализма, в основе к рой лежит анализ предельных … Финансово-кредитный энциклопедический словарьспецифика ниши и особенности настройки

Продажу B2B-продуктов усложняет низкий спрос, более длительный цикл сделки, участвует несколько человек при принятии решения. Но это не значит, что надо отказаться от рекламы товаров и услуг для бизнеса, просто надо учитывать специфику ниши.

Особенности сферы B2B

- Длительный процесс сделки. В B2B особый тип клиентов, они не принимают решения купить продукт здесь и сейчас. Прямые продажи работают плохо, поэтому важно уделить особое внимание подбору инструментов, формированию воронки продаж, чтобы увеличить касание с одним и тем же пользователем.

- Низкий поисковый спрос на товары или услуги в сравнении с нишей B2C и товарами ежедневного пользования. Запросы по продвигаемой услуге в поисковых системах могут быть единичными, они не попадают в базы сервисов ключевых слов и их легко упустить.

- Сделки редко заключаются на сайте. Это связано с высокой стоимостью и сложностью продукта, а также с тем, что человек, принимающий решение, несет дополнительную ответственность перед компанией. Поэтому гораздо продуктивнее, когда представитель продавца общается с покупателем, отвечает на вопросы и обсуждает условия договора. А значит, на онлайн-площадках B2B-компаний лучше давать возможность заполнить форму обратной связи, заказать звонок, написать электронное письмо.

- Большие затраты на удержание старых и привлечение новых клиентов. Это может быть связано с тем, что продавец работает на высококонкурентном рынке и надо прилагать усилия, чтобы выделяться среди других компаний. Например, организацией питания для сотрудников могут заниматься разные фирмы, которые легко меняются при ухудшении качества или повышении цен.

Вторая причина ─ товар или услуга требуются покупателям лишь один ─ два раза, и в этом случае стоит подумать над тем, как сделать так, чтобы действующие клиенты не просто «исчезали» с горизонта, а давали рекомендации знакомым. Например, услугами юриста для решения вопросов в суде могут воспользоваться пару раз, а потом посоветуют другим компаниям. - Надо работать над контентом. Клиенты, которые ищут товар или услугу, хотят закрыть определенные потребности и являются специалистами ниши, либо стараются разобраться в этой тематике. И для первых контент, размещенный на сайте, будет показывать экспертность продавца, а для вторых ─ закрывать потребность в информации.

Например, услугами юриста для решения вопросов в суде могут воспользоваться пару раз, а потом посоветуют другим компаниям.

Например, услугами юриста для решения вопросов в суде могут воспользоваться пару раз, а потом посоветуют другим компаниям.Пошаговая подготовка к запуску контекстной рекламы в B2B

Шаг 1. Изучите рынок через Яндекс.Вордстат

Для этого посмотрите частотность ключевых запросов, сезонность товара или услуги, оцените интересы пользователей вашей ниши. Выберите самый маржинальный продукт или услугу для продвижения.

Шаг 2. Соберите семантику

Семантика в B2B включает в себя название продукта (основной ключевик) и его особенности. Соберите все возможные комбинации основного ключевика со словами, характеризующими ваш продукт или услугу, которые важны для потребителей. При этом учитывайте, что чаще пользователи в запросе не указывают продукт, а ищут его характеристики. Исключите неподходящие запросы с помощью минус-слов.

При этом учитывайте, что чаще пользователи в запросе не указывают продукт, а ищут его характеристики. Исключите неподходящие запросы с помощью минус-слов.

Поскольку в B2B очень узкая аудитория, в рекламных кампаниях важен не охват. Основная задача ─ показать объявления целевым клиентам, поэтому подойдет стратегия «Оплата за конверсию».

Шаг 4. Подготовьте посадочную страницуПри подготовке ресурса в B2B-нише помните о таких «правилах»:

- Посадочная страница о товарах и услугах для бизнеса должна показывать практические выгоды, чтобы рационально убеждать клиента.

- Делайте упор на понимание преимуществ: «столько-то лет на рынке», «работали с такими-то компаниями», «выполним заказ за столько-то дней».

- Все инструменты, дизайн и текст надо ориентировать на ЛПР (лицо, принимающее решение).

- Используйте социальные доказательства:

— узнаваемые логотипы, отзывы компаний-партнеров и клиентов;

— сертификаты, медали, дипломы, благодарственные письма;

— блок «Пресса о нас», если есть интересные публикации в СМИ.

- Расскажите о принципах и механике работы. Например, покажите команду, приведите комментарии экспертов, с которыми сотрудничаете, раскройте поставщиков или производителей оборудования/материалов.

- Разместите фото и видео своих результатов, кликабельные сертификаты, используйте схемы — всё это подтверждает, что вы серьезная организация, которая ответственно выполнит заказ.

- Не перегружайте восприятие ЛПР картинками. Тщательно структурируйте информацию и визуализируйте ее с помощью графиков, диаграмм, клипартов.

- Сделайте форму захвата открытой. Форма захвата — это блок, куда человек будет вводить свои данные. На открытой форме захвата читатель сразу видит поля, в которые нужно ввести данные, и кнопку, которая позволит передать эту информацию вам.

Чтобы сразу показать потенциальному клиенту необходимую информацию и сократить время на принятие решения, используйте метод гиперсегментации. Для этого по каждому продукту или услуге объедините ключи в группы и составьте под каждую из групп рекламное объявление. А на посадочной странице настройте подмену заголовка в зависимости от запроса клиента.

Для этого по каждому продукту или услуге объедините ключи в группы и составьте под каждую из групп рекламное объявление. А на посадочной странице настройте подмену заголовка в зависимости от запроса клиента.

Чтобы ускорить и упростить процесс принятия решения в B2B, включите в рекламное объявление как можно больше полезной информации. Здесь работают обычные принципы создания объявлений для рекламы на поиске: четкий заголовок, закрытие боли клиента, быстрые ссылки. Можно добавить в объявление условия сотрудничества, прайс, контакты.

В целом, B2B-тематика очень сложна и разнообразна. При подготовке объявлений не надо ничего выдумывать, лучше учесть такие моменты:

1) первоначальный запуск рекламы нужен для выявления целевой аудитории, знакомства потенциальных клиентов с продуктом и сбора статистики. Для примера используем такую воронку.

2) Поисковые объявления всегда и везде хорошо работают, если грамотно подобрана семантика. И, как показывает опыт, во многих случаях позиция показа влияет напрямую на качество трафика и увеличивает CR сайта.

И, как показывает опыт, во многих случаях позиция показа влияет напрямую на качество трафика и увеличивает CR сайта.

Определите, что именно вы будете считать за целевое действие: звонок, заполнение формы обратной связи и т. д. Настройте цели в Яндекс.Метрике и Google Analytics, чтобы рекламные системы учитывали только те действия, которые важны для вас.

Тут можно посмотреть, как команда Mello на практике реализовывает продвижение B2B проектов:

Общие рекомендации и выводы

Для контекстной рекламы в B2B важно помнить о таких моментах:

- Рекламу лучше запускать на поиске, так как спрос «горячий».

- У продукта или услуги на который запускается реклама должна быть высокая маржинальность, чтобы кампании были экономически целесообразными.

- Только максимально точная и целевая семантика поможет собрать немногочисленный, но «горячий» трафик.

- Стратегии должны быть нацелены на получение максимального числа конверсий.

- Рекламные объявления нужно составлять так, чтобы они попадали в потребность и давали максимум информации о предложении.

И обязательно уделите внимание посадочной странице, так как даже самое привлекательное объявление не будет работать, если пользователь перейдет по ссылке на сайт, а там нет конкретики.

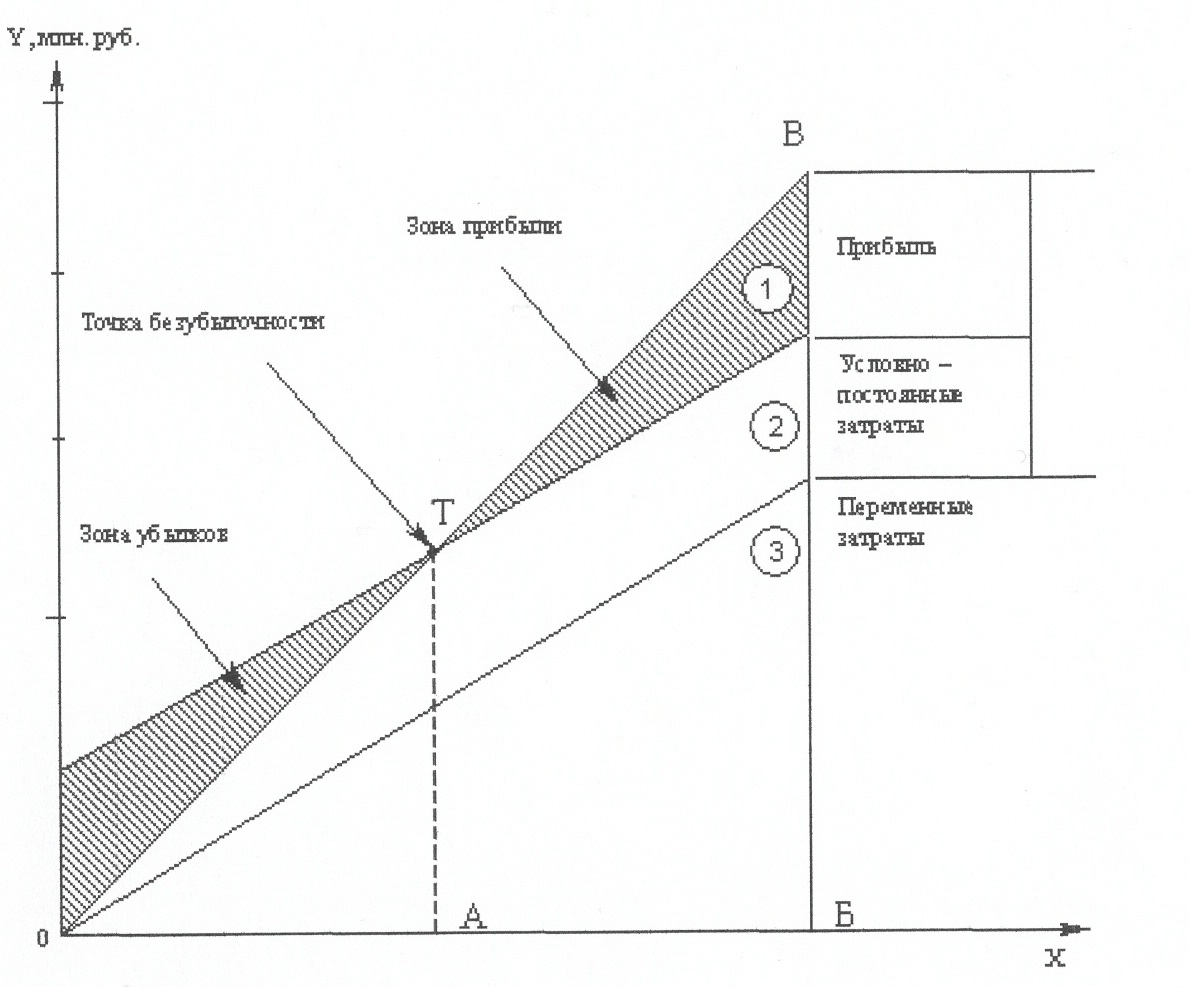

Что такое точка безубыточности и как предпринимателю правильно её рассчитать

Точка безубыточности — показатель, который объясняет, сколько продукции нужно продать компании, чтобы выйти в ноль. Как правило, её используют для ориентира при построении плана продаж — считают прибыль от точки 0, или от точки безубыточности. Если показатель рассчитан неправильно, компания может получить меньше прибыли, чем планировала, или же может произойти ситуация, когда доходы не покрывают расходы — рентабельность бизнеса оказывается под угрозой.

Собираем информацию

Для расчёта точки безубыточности важно знать объёмы постоянных и переменных расходов компании, связанных с производством продукта.

Постоянные расходы — арендная плата, зарплата управляющего персонала, отчисления в ФОТ, амортизационные расходы. Эти показатели длительное время остаются неизменными даже в случае изменения объёмов производства. На них влияют условия аренды, инфляция, открытие или закрытие производственных мощностей.

Переменные расходы — закупка сырья, материалов, комплектующих, энергоресурсы для технологических нужд, оплата труда людей, работающих непосредственно на производстве (рабочих). Все эти расходы меняются в зависимости от того, какой объём продукции производится. Но при пересчёте переменных расходов на единицу продукции величина остается постоянной.

Пример: на производство одного оцинкованного ведра всегда требуется 800 гр металла, одинаковое количество электроэнергии и 1/20 рабочего дня одного сотрудника. Производит ли компания 100 или 1000 ведер в день — переменные затраты на одну единицу продукции не меняются. Но общая сумма переменных затрат меняется вместе с изменением объёмов производства.

Важно знать и цену, по которой вы планируете продавать продукцию.

Считаем точку «0» при производстве одного вида продукции

Чтобы рассчитать точку безубыточности при производстве 1 вида продукции (например, медицинского прибора) или товаров одной ценовой категории (несколько медицинских приборов разного назначения, но приблизительно по одной цене) используют формулу:

Постоянные расходы: (Цена — Переменные расходы) = Точка безубыточности (в единицах продукции)

Пример:

Оптовая цена комплекта постельного белья 2000 ₽.

Переменные расходы (материал, энергоресурсы, оплата труда швеи) на его производство составляют 1000 ₽.

Постоянные расходы на аренду цеха, оборудования, зарплаты менеджмента составляют для компании 90 000 ₽ в месяц.

90 000: (2000 – 1000) = 90

Чтобы достичь точки безубыточности компании необходимо продавать 90 комплектов постельного белья в месяц. Всё, что больше 90 единиц, принесёт прибыль. Всё, что меньше — убыток.

Считаем точку «0» при производстве большого ассортимента товаров

Когда компания продает разные товары (мебель — столы, стулья, комплекты для детской комнаты, шкафы), формула безубыточности рассчитывается по другой формуле, не в единицах продукции, а в денежном выражении:

Постоянные расходы: Индекс маржинального дохода = Точка безубыточности (в рублях)

Маржинальный доход по каждому виду товаров отдельно высчитывается так:

Цена – Переменные расходы на единицу товара = Маржинальный доход

После определения маржинальности каждого вида товаров можно просчитать средний маржинальный доход:

Суммарный маржинальный доход от всех товаров : Количество наименований товаров = Средний маржинальный доход.

Пример:

Предприниматель выпускает стулья, столы и кровати.

Цена стула — 1000 ₽. Маржинальный доход от продажи стула составляет 500 ₽.

Цена стола — 2000 ₽. Маржинальный доход от продажи стола составляет 1000 ₽.

Цена кровати — 3000 ₽. Маржинальный доход от продажи кровати составляет 1500 ₽.

(500+1000+1500) : 3 = 1000

1000 — средний маржинальный доход.

Вычисляем среднюю цену:

Сумма цен всех товаров : Количество наименований = Средняя цена

(1000+2000+3000) : 3 = 2000

Вычисляем индекс маржинального дохода:

Средний маржинальный доход : Среднюю цену = Индекс маржинального дохода

1000:2000 = 0,5

0,5 — индекс маржинального дохода.

Теперь можно рассчитывать и точку безубыточности. Предположим, что постоянные расходы предпринимателя на производство мебели составляют 120 000 ₽ в месяц.

120 000 : 0,5 = 240 000 ₽

Для выхода на точку безубыточности предпринимателю необходимо продавать мебели на 240 000 ₽ в месяц.

Точка безубыточности — ориентир, который поможет вам рассчитать момент, когда производство начинает приносить прибыль, и понять, как быстро вернутся инвестиции, вложенные в бизнес. И это будут не эмоции, не ваше индивидуальное видение ситуации — а точные объективные цифры, от которых можно вести дальнейшие расчёты и устанавливать план продаж.

Margin information | Saxo Bank

Для торговли определенными инструментами, напр. Опционами на Акции, мы требуем наличия маржи для покрытия возможных убытков на период удерживания позиции по инструменту. Опционы на акции рассматриваются как опционы с полной премией.

Пример опциона с полной премией

При покупке длинной позиции по опциону с полной премией сумма премии вычитается из баланса наличности клиента. Торговать суммой на покрытие маржи по открытой длинной позиции по опциону нельзя, за исключением случаев, указанных в схемах снижения маржи.

В следующем примере клиент покупает один колл-опцион на акцию Apple Inc. DEC 2013 530 по $25 (акции Apple Inc. торгуются по $529,85 ) Один опцион равен 100 акциям, комиссия за покупку/продажу составляет $6,00 за лот, а комиссия за валютный обмен — $0,30 Если наличный баланс участника торгов составляет 10 000,00 $, то в сводной информации о счете отобразится:

Отчет по денежным средствам и позициям | ||

|---|---|---|

Значение позиции | 1 * 25 * 100 акций = | $2500,00 |

Нереализованная Прибыль/Убыток | — | |

Стоимость Закрытия | – 1* (6 + $0,30 ) = | – 6,30 долл. США |

Нереализованная стоимость позиций | $2493,70 | |

Баланс наличности | $10 000,00 | |

Неучтенные Сделки | — ($2500 + $6,30) = | — $2506,30 |

Остаток на счете | $9987,40 | |

Недоступно для использования в качестве маржинального обеспечения | – 1 * 25 * 100 акций = | — $2500,00 |

Использовано для обеспечения маржинальных требований | — | |

Доступно для маржинальной торговли | $7487,40 | |

В случае покупки длинной позиции по опциону с полной премией транзакции для зачисления добавляются к балансу наличности клиента при обработке операций дня. На следующий день, когда рынок опционов вырастет до $41 (спот на уровне 556,50), на счету отобразится:

Отчет по денежным средствам и позициям | ||

|---|---|---|

Значение позиции | 1 * 41 * 100 акций = | $4100,00 |

Нереализованные прибыль/убыток | — | |

Стоимость закрытия | – 1 * (6 + 0,30 долл. США) = | – 6,30 |

Нереализованная стоимость позиций | 4093,70 долл. США | |

Баланс наличности | $7493,70 | |

Транзакции для зачисления | — | |

Остаток на счете | $11 587,40 | |

Недоступно для использования в качестве маржинального обеспечения | – 1 * 41 * 100 акций = | – 4100,00 долл. США |

Использовано для обеспечения маржинальных требований | — | |

Доступно для маржинальной торговли | $7487,40 | |

Цена позиции: Увеличилась из-за роста цены опциона.

Нереализованная стоимость позиций: рост из-за увеличения цены опциона.

Баланс доступных средств: Уменьшилась на цену опциона. “Неучтенные Сделки” теперь равны нулю.

Остаток на счете: рост из-за увеличения цены опциона.

Недоступно для использования в качестве маржинального обеспечения: сумма выросла из-за изменения стоимости позиции.

Маржа краткосрочного опциона

Позиция краткосрочного опциона предоставляет держателю возможность поставки базового актива, когда другой участник рынка с долгосрочной позицией использует свое право опциона. Потери по короткой опционной позиции могут быть существенными, если рынок движется в сторону, противоположную позиции. Поэтому мы взимаем маржу на покрытие опционной премии, с тем чтобы сумма средств на счету была достаточной для закрытия короткой позиции, и дополнительную маржу для покрытия переоценки при переносе позиции на следующий день. Требования к марже отслеживаются в режиме реального времени в зависимости от колебаний рынка и в случае снижения общей суммы обеспечения ниже допустимого для поддержания всех маржинальных позиций, может произойти закрытие части позиций (stop out).

Стандартная формула расчета маржевых требований по короткой опционной позиции выглядит так:

- Маржа Короткого Опциона = Маржа за Премию + Дополнительная Маржа

Маржа за Премию гарантирует, что короткая опционная позиция может быть закрыта по текущим рыночным ценам и равна текущей Цене Продажи, по которой опцион может быть приобретен в часы торговли. Дополнительная маржа нужна для покрытия изменения в цене базового актива при переносе позиции на следующий день, если опционная позиция не может быть закрыта из-за ограниченной торговой сессии.

Опционы на Акции

Для опционов на Акции, дополнительная маржа равна проценту от стоимости базового актива минус дисконт на ту сумму, на которую опцион вне денег.

- Дополнительная Маржа для Колл-опциона = Макс. (X % * Спот-цена Базового Актива) − Сумма убытка , Y % * Спот-цена Базового Актива)

- Дополнительная Маржа для Пут-опциона = Макс. (X % * Спот-цена Базового Актива) − Сумма убытка, Y % * Цена Страйка)

Маржевые значения устанавливаются Saxo Bank и могут быть изменены. Фактические значения могут варьироваться в зависимости от опционного контракта и настраиваются в профилях маржи. Клиенты могут найти применимые значения в торговых условиях контракта.

Сумма убытка в случае колл-опциона равна:

- Макс. (0, Страйк-цена Опциона − Спот-цена базового актива).

Сумма убытка в случае пут-опциона равна:

- макс. (0, Спот-цена Базового актива − Страйк-цена Опциона).

Чтобы рассчитать нужную сумму валюты, приобретенные ценности необходимо умножить на торговую единицу (100 акций).

Пример.

Предположим, что FORM применила к акциям Apple маржу X в размере 15 % и маржу Y в размере 10 %.

Клиент шортит Колл-опцион Apple DEC 2013 535 за $1,90 (акции Apple торгуются по 523,74 ). Размер опциона составляет 100 акций. Сумма убытка составляет 11,26 пунктов акции (535 − 523,74), что создает дополнительную маржу в размере 67,30 пунктов акции ($6 730 ). В остатке на счете премиальная маржа вычитается из стоимости позиции:

| Отчет по денежным средствам и позициям | ||

|---|---|---|

Значение позиции | – 1 * 1,90 долл. США * 100 акций = | – 190,00 долл. США |

Нереализованные прибыль/убыток | — | |

Стоимость закрытия | – (6 + 0,30 долл. США) = | – 6,30 долл. США |

Нереализованная стоимость позиций | – 196,30 долл. США | |

Баланс наличности | $10 000,00 | |

Транзакции для зачисления | 190 долл. США – (6 + 0,30 долл. США) = | 183,70 долл. США |

Остаток на счете | $9987,40 | |

Недоступно для использования в качестве маржинального обеспечения | — | |

Использовано для обеспечения маржинальных требований | – 100 акций * ((0,15 * 523,74) − 11,26) | — $6730,00 |

Доступно для маржинальной торговли | $3257,40 | |

«Д2 Страхование» сосредоточится на маржинальных продуктах в секторе B2B

В рамках реализуемой бизнес-стратегии компанией «Д2 Страхование» завершена процедура отказа от лицензии на осуществление ОСАГО. Текущий бизнес компании переориентирован на маржинальные страховые продукты, продажа которых ведется в В2В-каналах, в том числе банкостраховании. По словам генерального директора «Д2 Страхования» Юрия Вавилова, отказ компании от лицензии на ОСАГО – это запланированный шаг, и в текущих условиях является наиболее оптимальным решением. «Рынок по-прежнему нестабилен, а в регулировании ОСАГО продолжаются законодательные изменения. В этих условиях мы намерены продолжать развитие по другим линиям бизнеса, по которым компания входит в ТОП-50 на страховом рынке, включая страхование имущества частных клиентов и проекты по личному страхованию в В2В-каналах, в том числе банкостраховании», – отметил он. Согласно принятой стратегии «Д2 Страхование» поэтапно сокращала объем портфеля по автострахованию: доля сборов по ОСАГО и каско уменьшилась с 43,3% в 2011 году до менее 0,4% в 2015 году. По итогам 2015 года компания вошла в ТОП-20 рэнкинга RAEX («Эксперт РА») по взносам по страхованию имущества физических лиц, в ТОП-30 по страхованию финансовых рисков и в ТОП-50 по страхованию от несчастных случаев и болезней. В январе 2016 года рейтинговое агентство RAEX («Эксперт РА») повысило рейтинг «Д2 Страхования» до уровня А+ («Очень высокий уровень надежности»), прогноз «стабильный». Процедура отзыва лицензии на осуществление ОСАГО завершена в связи с добровольным отказом субъекта страхового дела (а именно АО «Д2 Страхование») от ведения предусмотренной лицензией деятельности (приказ Банка России от 25 августа 2016 года). Ранее в мае 2016 года Советом директоров «Д2 Страхования» было принято решение отказаться от лицензии на осуществление ОСАГО ОС № 1412-03. В настоящее время АО «Д2 Страхование» работает на основании лицензий на осуществление добровольного имущественного страхования (СИ № 1412) и добровольного личного страхования, за исключением добровольного страхования жизни (СЛ № 1412).

Поделиться в соцсетях:

Праймер для расчета маржи продукта

ОпределениеМаржа продукта — это маржа прибыли на продукт. Маржа продукта показывает сумму, по которой продукт продается сверх затрат на его производство. Другими словами, маржа продукта используется для определения того, какая часть комиссии за продажу продукта является наценкой. Для компании, производящей разнообразную продукцию, расчет маржи различных продуктов показывает, какой продукт приносит наибольший доход по сравнению с затратами на их производство.

Расчет маржи продуктаРасчет рентабельности продукта начинается с продажной цены — суммы, которую покупатели взимают за него. Из этой цифры вычитается стоимость продукта. В стоимость продукта входит стоимость сырья, затраты на переработку, сборку и трудозатраты. Для компаний, которые не производят продукт, стоимость продукта равна стоимости его получения; то есть оптовая цена плюс доставка и транспортировка.Накладные расходы в этот расчет не включаются. Разница между продажной ценой и себестоимостью продукта дает валовую прибыль продукта. Чтобы получить маржу продукта, маржа валовой прибыли делится на отпускную цену.

Маржа продукта = (отпускная цена — себестоимость продукции) / продажная цена.

Маржа продукта обычно выражается в процентах. Например, возьмем бизнес, продающий мотоциклы по цене 1000 долларов за штуку.Если покупка мотоцикла обошлась бизнесу в 650 долларов, то валовая прибыль для каждого мотоцикла составит (1000–650 долларов) = 350 долларов. Маржа продукта (350 долларов / 1000 долларов) = 0,35, или 35%. За каждый доллар, который владелец получает от продажи мотоцикла, он / она получает 35 центов.

Значение маржи продуктаОтдельные цифры компании, такие как выручка или расходы, мало что говорят о прибыльности компании, а прибыль компании не дает полной картины как таковой.Например, только то, что прибыль компании увеличилась, не означает, что прибыльность увеличилась. Это связано с тем, что, хотя выручка могла увеличиться, затраты могли увеличиваться более высокими темпами. Маржа продукта помогает показать, что скрывается за цифрами и насколько прибыльна компания.

Норма прибыли в сравнении с процентом прибылиМаржа прибыли не следует путать с процентом прибыли, который является аналогичным, хотя и отдаленным. В отличие от нормы прибыли, которая берет за основу продажную цену или выручку, процент прибыли использует себестоимость.Процент прибыли показывает соотношение прибыли к затратам.

Процент прибыли = (чистая прибыль / себестоимость) X 100

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Калькулятор налога с продаж

Этот онлайн-калькулятор налога с продаж решает множество проблем, связанных с налогом, взимаемым с продажи товаров и услуг. Он может рассчитать цену брутто на основе цены нетто и ставки налога или наоборот, как калькулятор обратного налога . Система налога с продаж в Соединенных Штатах несколько сложна, поскольку ставка различается в зависимости от штата и базы налога. Если вы хотите получить более подробное представление об этой теме, вы можете прочитать ниже, чтобы узнать, что такое налог с продаж, в чем разница между налогом с продаж и налогом на добавленную стоимость , какова его история, как рассчитать налог с продаж и как он выглядит в различных U.С. вместе заявляет о его экономических последствиях.

Определение налога с продаж

Налог с продаж — это налог на основе потребления , который составляет косвенно, , взимаемый с потребителя в момент окончательной покупки товара или услуги. Косвенная особенность налога означает, что потребитель несет бремя налога, однако его взимает и передает властям продавец. Самый популярный вид налога с продаж — это налог с розничных продаж , который действует на уровне штата в Соединенных Штатах.При таком налогообложении потребители оплачивают цену товара плюс сумму налога с продаж, который взимается магазином в кассовом аппарате и печатается на квитанции. В следующем разделе вы сможете лучше понять его концепцию, поскольку мы проиллюстрируем разницу между налогом с продаж и налогом на добавленную стоимость.

Налог с продаж против налога на добавленную стоимость (НДС)

Налог с продаж может иметь несколько различных форм: он может взиматься на единичных или на нескольких этапах производства или распределения.Он также может взиматься на уровне производства , уровне оптовой торговли или более чем на одном, но не на всех уровнях производства или распределения. Налог с розничных продаж , который распространен в большинстве штатов США и взимается в некоторых провинциях Канады, представляет собой одноэтапный налог . Это означает, что налоговое обязательство возникает только в момент продажи . Напротив, налог на добавленную стоимость (НДС) или, под другим названием, налог на товары и услуги (GST) — это многоэтапный налог , взимаемый на каждом уровне цепочки производства или распределения (с завода , через оптовиков к розничным продавцам).В конечном итоге все налоги несет потребитель, поскольку предыдущие участники цепочки вычитают сумму НДС, которую они уплатили при совершении покупки. Это означает, что каждый участник производственной цепочки платит НДС только за созданную им «добавленную стоимость», которая в конечном итоге переходит к конечному потребителю.

При обоих типах налогов налоговое бремя ложится на конечного потребителя; однако у них другая структура сбора, администрирования и воздействия на экономику. В приведенной ниже таблице на простом примере показано сравнение между НДС и налогом с розничных продаж .Представьте себе лесоруба, рубящего деревья (бесплатно), который продает древесину (на одну бочку) владельцу лесопилки за 100 долларов. Владелец лесопилки разрезает древесину на дубовые клепки и продает их бондарю за 150 долларов. Затем бондарь делает бочку, которую он может продать за 300 долларов розничному продавцу, который в конечном итоге продает ее покупателю за 350 долларов. Общая сумма уплаченного НДС составляет 35 долларов США или 10% от суммы добавленной стоимости на каждом этапе. В случае налога с розничных продаж с такой же ставкой 10% уплаченный налог идентичен, однако он взимается только в точке продажи покупателю.

| Этап | Товар | Цена | Добавленная стоимость | 10% НДС | 10% налог с розничной продажи |

|---|---|---|---|---|---|

| 1 | журнал | $ 100 | $ 100 | $ 10 | |

| 2 | шест | $ 150 | $ 50 | $ 5 | |

| 3 | бочка | 300 долл. США | $ 150 | $ 15 | |

| 4 | бочка | $ 350 | $ 50 | $ 5 | $ 35 |

| Итого налоги | $ 35 | $ 35 |

Два важных следствия разницы между налогом с розничных продаж и НДС состоит в том, что налог с розничных продаж более простой и применяется к более низкой шкале товаров и услуг , поэтому он требует более низких административных требований. стоимость взимается с властей.Однако это также означает, что налоговое бремя может быть на более ощутимым для конечного потребителя . Более того, как вы увидите ниже, большое разнообразие структур налога с продаж в штатах США может нанести ущерб экономике из-за искажения потребления и инвестиций.

История налога с продаж

Самыми первыми налогами в истории человечества были прямых налогов , которые представляют собой тип налога, взимаемого с физических лиц. Самыми общими из них были барщина , принудительный труд, предоставляемый государству в Египте (около 2600 г. до н.э.), и десятина , когда зерно и зерно передавались государству от землевладельцев, что было изобретено в древней Месопотамии. Налог с продаж , который относится к другой основной форме налогообложения, косвенных налогов , также присутствовал в древности. Картины гробниц в Египте, датируемые примерно 2000 годом до нашей эры, изображают сборщиков налогов и налоги с продаж на товары, такие как растительное масло, прослеживаются к тому времени (Fox, 2002). В Европе налог с продаж впервые появился во время правления Юлия Цезаря примерно в 49–44 гг. До н.э., когда правительство Рима потребовало уплату налога с продаж в размере 1%. Налог с продаж постепенно получил распространение в Европе.В Испании с 1342 года до 18 века действовал национальный налог с продаж со ставками от 10 до 15 процентов. Кроме того, он был введен во Франции, где не пользовался большой популярностью: только в 17 веке против него было 58 восстаний (Burg, 2003). Однако в наше время налог с продаж в Европе начал снижаться, и с 1960-х годов доминирующим потребительским налогом неуклонно становился налог на добавленную стоимость.

Интересно, что налог на добавленную стоимость впервые появился в академическом исследовании американского экономиста Т.С. Адамс в Соединенных Штатах в период с 1910 по 1921 год. Однако Конгресс США принял во внимание только введение федерального (общенационального) налога с продаж в качестве источника доходов для финансирования Второй мировой войны. До сих пор он ни разу не выходил за концептуальный уровень. Вместо этого налоги с продаж взимаются и контролируются на уровне штата (субнациональный) и местном (субгосударственный), где они составляют значительную часть государственных и местных доходов.

Использование налогов с продаж появилось в США в 1821 г .; однако эти ранние налоги не были широкомасштабными.Современный налог с розничных продаж появился во время Великой депрессии как реакция на резкое падение доходов государства. Он стал центральной опорой государственной фискальной системы во второй половине 20 века. В настоящее время 5 из 50 штатов США не облагаются налогом с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон.

Как рассчитать налог с продаж с помощью нашего онлайн-калькулятора налога с продаж

- Узнайте ставку налога с продаж. В нашем примере сделаем это

4%. - Узнайте цену товара нетто. Возьмем

45. - Умножьте вашу чистую цену на 4%, то есть на

0,04, чтобы узнать сумму налога:45 * 0,04 = 1,8. - Добавьте сумму налога к цене нетто, чтобы узнать цену брутто:

45 + 1,8 = 46,8.

Как видите, это в точности то же самое, что и при расчете процента увеличения … или, если вы хотите узнать цену до вычета налогов с помощью нашего калькулятора, просто введите цену брутто и ставку налога с продаж для выполнения обратный расчет налога с продаж!

Кроме того, вполне вероятно, что вам пригодятся наши наценка, маржа и маржа с калькуляторами налога с продаж, особенно если ваша работа каким-либо образом связана с продажами.

Налог с продаж в США

Как упоминалось ранее, в большинстве штатов США применяется одноэтапный налог с розничных продаж с разными ставками и объемами: существует 46 различных налогов с продаж с отдельными исключениями. Как указали Шенк и Олдман (2007), относительно большое разнообразие действующих налоговых законов в разных штатах имеет несколько экономических последствий:

- Для ведения бизнеса в масштабах всей страны необходимо выделять значительные ресурсы на соблюдение требований многих штатов и местных налогов с продаж.Это увеличивает сложность и увеличивает административные расходы на , связанные с бизнесом.

- Поскольку большинство услуг не облагаются налогами с продаж, общая налоговая база сокращается на из-за тенденции к расширению электронных услуг (например, Amazon или eBay) и увеличения экономики совместного использования (например, Uber или Airbnb).

- Уклонение от уплаты налогов расширяется, поскольку действующая система налогообложения продаж неэффективно облагает налогом большинство международных покупок и покупок по почте , совершаемых потребителями.

Эти вопросы становятся более актуальными, если принять во внимание значительный вклад налогов с продаж в государственные доходы и текущую трансформацию экономики. Поэтому неудивительно, что недавние исследования начали рассматривать эти проблемы и исследовать возможность введения общенационального федерального НДС или другого налога, основанного на потреблении, который может сосуществовать с налогом с продаж на уровне штата.

Еще одним альтернативным направлением, которое вызвало более решительный политический отклик, является гармонизация действующих налогов с продаж, что является постоянной проблемой: ранняя стадия корректировки налога с продаж началась в октябре 2005 года с введения упрощенного налога с продаж .Короче говоря, каждое государство, которое присоединяется к соглашению, должно выполнить несколько условий, направленных на усиление унификации и упрощение налогообложения между участниками. Наиболее важные требования следующие:

- Каждый участник должен создать центральную государственную администрацию для всех своих государственных и местных налогов с продаж.

- Каждая сторона должна принять единое определение налога с продаж ключевых терминов и единую налоговую базу .

- Штат может иметь только одну общую ставку налога с продаж .

- Государственные органы должны поддерживать полную базу данных вместе с центральной электронной регистрационной системой для всех государств-членов.

Сегодня 24 штата приняли меры по упрощению, указанные в Соглашении (что составляет более 31 процента населения), и все больше штатов переходят к принятию мер по упрощению. Для получения более подробной и актуальной информации вы можете посетить официальный сайт проекта упрощенного налога с продаж.

Экономические последствия

Помимо специфического характера системы налога с продаж, оказывающей негативное влияние на бизнес в США, налог на потребление, как правило, может иметь множество экономических последствий, влияющих на реальный валовой внутренний продукт (ВВП) страны.

- Это может исказить поведение при сохранении

Экономисты, как правило, занимаются широким кругом экономических вопросов, часто расходятся во мнениях относительно последствий различных налоговых нагрузок. Обсуждение выбора между подоходным налогом и потребительским налогом составляет одну из горячих тем.В США подоходных налогов с физических лиц традиционно играли центральную роль на федеральном уровне по сравнению с европейскими странами, где налогов на потребление резервируют самую высокую часть государственных доходов. Было предпринято несколько попыток перевести налоговую систему США на систему, основанную на потреблении, поскольку сторонники такого перехода утверждают, что это побудит людей сберегать больше. Логика этих дебатов заключается в том, что подоходный налог отображается в вашей расчетной ведомости как уменьшение вашей зарплаты, поэтому в конечном итоге у вас будет меньше денег, которые вы могли бы потратить на сбережения.С другой стороны, налог на потребление возникает только тогда, когда тратятся сбережения; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют увеличению инвестиций, большая зависимость от налога на потребление может способствовать более высоким темпам экономического роста.

Чтобы решить эту проблему, американские политики скорректировали закон о подоходном налоге, чтобы компенсировать такой неблагоприятный эффект. Налогоплательщики могут внести ограниченную сумму на специальный сберегательный счет (например, индивидуальные пенсионные счета и планы 401 (k)), которые не подлежат налогообложению, пока они не снимут свои деньги при выходе на пенсию.В таком случае люди, сберегающие через эти счета, в конечном итоге облагаются налогом на основе своего потребления, а не дохода.

- Перераспределяет доходы в экономике

Налоговое законодательство, которое способствует сбережениям, тесно связано с аргументом в пользу сбережений, а также оказывает большее влияние на людей с более низким доходом. Причина в том, что семьи с низкими доходами обычно не могут позволить себе сбережения и склонны тратить весь свой доход на повседневное потребление, в основном на продукты питания; таким образом, такая система снижает налоговую нагрузку на более состоятельных людей и подталкивает правительство к введению более высоких налогов для бедных.Отсюда следует, что в штатах, где ставки налога с продаж высоки, это может увеличить разрыв между богатыми и бедными, таким образом увеличивая неравенство в обществе. Во многих штатах, как вы увидите в таблице ниже, применяются пониженные ставки налога на продукты питания, чтобы смягчить такое неблагоприятное воздействие и помочь бедным и поддержать семьи.

- Может изменять уровни цен

Введение или корректировка ставки налога с продаж влияет на уровень цен, хотя ее величина и длительный эффект зависят не только от конструкции налогового законодательства, но и от экономических факторов и реакции потребителей и продавцов на такое изменение.Чтобы убедиться в этом, давайте рассмотрим повышение ставки налога с продаж в штате. Непосредственным следствием изменения, безусловно, является повышение уровня цен на товары, облагаемые налогом; однако его инфляционный эффект может быть уменьшен, если продавец не перекладывает такие расходы полностью на конечного покупателя. Такая ситуация может произойти в секторах, где высока конкуренция между продавцами или потребительский спрос более чувствителен к изменению цен. Другими словами, полный ценовой эффект во многом зависит от эластичности спроса по цене.Однако даже если изменение ставки налога приведет к изменению уровня цен , продолжительность эффекта будет довольно короткой, и вряд ли вызовет устойчивое повышение уровня инфляции .

Индекс государственного налогового климата для бизнеса

Большое разнообразие структур налога с продаж на уровне штатов означает, что штаты имеют разную привлекательность для бизнеса. На это есть две основные причины:

- Более высокие ставки и более сложная система налогообложения увеличивают себестоимость продукции,

- в ответ на более высокие ставки налога с продаж потребители могут сократить потребление или переместить свои покупки в штаты с низким налоговым бременем.

Оптимальный налог с продаж — это налог, который применяется к широкой базе товаров и услуг с низкой налоговой ставкой. Такая налоговая система может минимизировать негативные последствия, особенно экономические искажения, которые возникают, когда потребители корректируют свое потребительское поведение в соответствии с различиями в налогах.

На приведенном ниже графике показано ранжирование штатов в соответствии с их Индексом налогового климата для бизнеса в 2019 году, который дает вам представление о том, насколько привлекательны налоговые системы в Соединенных Штатах.

Источник: Налоговый фонд (2018 г.). Рейтинг налогов с продаж в Государственном индексе налогового климата для бизнеса за 2019 год.Налог с продаж по штатам в 2019 году

Чтобы продемонстрировать разнообразие налогов с продаж в Соединенных Штатах, вы можете найти более подробную информацию о применяемых налогах с продаж в штатах США в следующей таблице. Кроме того, вы можете проверить, когда в разных штатах был введен налог с продаж и есть ли льготы или льготные ставки на продажу продуктов питания.

| Государство | Год введения | Ставка налога с продаж | Ставка налога с продаж на продукты питания | Диапазон ставок местного / городского налога |

|---|---|---|---|---|

| Алабама | 1937 | 4.000% | 4.000% | 0% — 8,5% |

| Аляска | НЕТ | 0,000% | 0,000% | 0% — 7,85% |

| Аризона | 1933 | 5.600% | 0,000% | 0% — 7,3% |

| Арканзас | 1935 | 6.500% | 1,500% | 0% — 5.50% |

| Калифорния | 1933 | 7.250% | 0,000% | 0% — 3% |

| Колорадо | 1935 | 2.900% | 0,000% | 0% — 8,3% |

| Коннектикут | 1947 | 6.350% | 0,000% | 0% — 1% |

| Делавэр | НЕТ | 0.000% | 0,000% | 0% |

| Округ Колумбия | 1949 | 6.000% | 0,000% | 0% |

| Флорида | 1949 | 6.000% | 0,000% | 0% — 2,5% |

| Грузия | 1951 | 4.000% | 0,000% | 1% — 5% |

| Гавайи | 1935 | 4.000% | 4.000% | 0% — 0,5% |

| Айдахо | 1965 | 6.000% | 6.000% | 0% — 3% |

| Иллинойс | 1933 | 6.250% | 1.000% | 0% — 4,75% |

| Индиана | 1963 | 7.000% | 0,000% | 0% |

| Айова | 1934 | 6.000% | 0,000% | 0% — 2% |

| Канзас | 1937 | 6.500% | 6.500% | 0% — 5% |

| Кентукки | 1960 | 6.000% | 0,000% | 0% |

| Луизиана | 1942 | 4,450% | 0,000% | 0% — 7,75% |

| Мэн | 1951 | 5.500% | 0,000% | 0% |

| Мэриленд | 1947 | 6.000% | 0,000% | 0% |

| Массачусетс | 1966 | 6.250% | 0,000% | 0% |

| Мичиган | 1933 | 6.000% | 0,000% | 0% |

| Миннесота | 1967 | 6.875% | 0,000% | 0% — 2% |

| Миссисипи | 1932 | 7.000% | 7.000% | 0% — 1% |

| Миссури | 1934 | 4,225% | 1,225% | 0,5% — 7,454% |

| Монтана | НЕТ | 0,000% | 0,000% | 0% |

| Небраска | 1967 | 5.500% | 0,000% | 0% — 2% |

| Невада | 1955 | 6,850% | 0,000% | 0% — 1,415% |

| Нью-Гэмпшир | НЕТ | 0,000% | 0,000% | 0% |

| Нью-Джерси | 1966 | 6,625% | 0,000% | 0% |

| Нью-Мексико | 1934 | 5.125% | 0,000% | 0,125% — 7,75% |

| Нью-Йорк | 1965 | 4.000% | 0,000% | 0% — 5% |

| Северная Каролина | 1933 | 4,750% | 0,000% | 2% — 3% |

| Северная Дакота | 1935 | 5.000% | 0,000% | 0% — 3% |

| Огайо | 1935 | 5.750% | 0,000% | 0% — 2,25% |

| Оклахома | 1933 | 4.500% | 4.500% | 0% — 7% |

| Орегон | НЕТ | 0,000% | 0,000% | 0% |

| Пенсильвания | 1951 | 6.000% | 0,000% | 0% — 2% |

| Род-Айленд | 1947 | 7.000% | 0,000% | 0% |

| Южная Каролина | 1951 | 6.000% | 0,000% | 0% — 3% |

| Южная Дакота | 1933 | 4.500% | 4.500% | 0% — 8% |

| Теннесси | 1947 | 7.000% | 4.000% | 1.5% — 2,75% |

| Техас | 1961 | 6.250% | 0,000% | 0% — 2% |

| Юта | 1933 | 5,950% | 3.000% | 1% — 7,5% |

| Вермонт | 1969 | 6.000% | 0,000% | 0% — 1% |

| Вирджиния | 1966 | 5.300% | 2,500% | 1% — 2,7% |

| Вашингтон | 1935 | 6.500% | 0,000% | 0,5% — 3,9% |

| Западная Вирджиния | 1933 | 6.000% | 0,000% | 0% — 1% |

| Висконсин | 1962 | 5.000% | 0,000% | 0% — 1.75% |

| Вайоминг | 1935 | 4.000% | 0,000% | 0% — 4% |

Источник: USA.gov, Sales Tax Institute и Mikesell, J.L., Kioko, S.N. (2018). Налог с розничных продаж в новой экономике.

Удержание налога с продаж

Уплата налога с продаж может оказаться утомительной работой, особенно если вы собираетесь купить дорогой товар, например, автомобиль. Однако есть способ снизить налоговое бремя.Есть два способа получить некоторое налоговое преимущество: либо вычесть государственного и местного налога с продаж , вы уплатили в течение года, или вы можете вычесть государственный, местный и иностранный подоходный налог , который вы уплатили в течение года. . Вы не можете сделать и то, и другое, и есть некоторые ограничения. Чтобы решить, какой способ лучше для вас, как правило, сравнивайте сумму налога с продаж, которую вы уплатили в течение года, с суммой государственного, местного и иностранного подоходного налога, уплаченного в течение года.Затем вычтите большую из двух сумм. Если вы решите вычесть налог с продаж, у вас есть два варианта процедуры:

- Вы можете хранить все счета и фактуры ваших фактических расходов по налогу с продаж, или

- Вы можете оценить сумму уплаченного вами налога, например, используя ведомость и таблицы налоговой службы IRS.

Если вы хотите узнать больше, вы можете посетить официальный сайт налоговой службы (IRS), где вы можете найти всю необходимую информацию по этой теме.

FAQ

В каких штатах нет налога с продаж?

Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон не имеют общегосударственного налога с продаж , хотя на Аляске и Монтане действуют местные налоги с продаж. Делавэр также облагает предприятия налогом на валовую выручку. В некоторых других штатах нет налогов на продукты питания и другие товары.

Чем акцизный налог отличается от налога с продаж?

Акцизный налог — это налог на определенные товары и услуги , обычно считающиеся вредными, в то время как налог с продаж — это общий налог на большинство вещей.Акцизы также могут взиматься за единицу (например, за бутылку алкоголя), тогда как налог с продаж всегда выражается в процентах от стоимости товара.

Могу ли я взимать налог с продаж с клиентов за пределами штата?

В большинстве случаев вы не взимаете налог с продаж за внегосударственный заказ . Если покупатель из другого штата приезжает в ваш штат, чтобы совершить покупку, вы можете взимать с него налог. Однако вам следует по телефону проконсультироваться с местным законодательством , так как ваш регион может быть другим.

Как рассчитать налог с продаж в обратном направлении от общей суммы?

- Вычтите цену нетто из цены брутто , чтобы получить сумму налога.

- Разделите сумму налога на цену нетто.

- Умножьте результат шага 2 на 100. Результат — налог с продаж.

Сколько стоит налог с продаж автомобиля?

Налог с продаж на автомобиль равен налогу с продаж на всей остальной территории штата . В некоторых городах и регионах штата также может взиматься дополнительный налог с продаж. В случае сомнений, проверьте свою местность для получения всей информации.

Вы платите налог с продаж на дом?

Там — это налоги, которые нужно заплатить, при покупке дома, , но они не являются налогом с продаж .Вместо этого это налог на имущество и налог на передачу собственности. Для получения дополнительной информации об этих налогах ознакомьтесь с местным законодательством.

Является ли налог с продаж регрессивным?

Да, налоги с продаж являются регрессивными . Они взимаются в процентах от продажной цены и, следовательно, равны независимо от вашего дохода . Это означает, что более бедный человек платит больший процент своего дохода.

Разница между наценкой и наценкой — AccountingTools

Разница между наценкой и наценкой состоит в том, что наценка — это объем продаж за вычетом стоимости проданных товаров, а наценка — это сумма, на которую увеличивается стоимость продукта, чтобы вывести объем продаж. цена.Ошибка в использовании этих терминов может привести к установлению слишком высоких или низких цен, что соответственно приведет к упущенным продажам или упущенной прибыли. Также может быть непреднамеренное влияние на долю рынка, поскольку чрезмерно высокие или низкие цены могут значительно отличаться от цен, устанавливаемых конкурентами.

Более подробное объяснение концепций маржи и надбавки приводится ниже:

Маржа (также известная как валовая прибыль) — это объем продаж за вычетом стоимости проданных товаров.Например, если продукт продается за 100 долларов, а производство стоит 70 долларов, его маржа составляет 30 долларов. Или, выраженный в процентах, процент маржи составляет 30% (рассчитывается как маржа, деленная на продажи).

Наценка — это сумма, на которую увеличивается стоимость продукта для получения продажной цены. Чтобы использовать предыдущий пример, наценка в 30 долларов от стоимости в 70 долларов дает цену в 100 долларов. Или, выраженный в процентах, процент наценки составляет 42,9% (рассчитывается как сумма наценки, деленная на стоимость продукта).

Легко понять, где у человека могут возникнуть проблемы с расчетом цен, если есть путаница в значении наценок и наценок. По сути, если вы хотите получить определенную маржу, вы должны увеличить стоимость продукта на процент, превышающий размер маржи, поскольку основой для расчета наценки являются затраты, а не доход; поскольку стоимость должна быть ниже, чем выручка, процент наценки должен быть выше, чем процент маржи.

Расчет наценки с большей вероятностью приведет к изменению цен с течением времени, чем цена, основанная на марже, потому что стоимость, на которой основывается величина наценки, может со временем меняться; или его расчет может отличаться, что приводит к разным затратам и, следовательно, к разным ценам.

В следующих пунктах отмечаются различия между процентами маржи и наценки через дискретные интервалы:

Чтобы получить маржу 10%, процент наценки равен 11.1%

Для достижения маржи 20% процент наценки составляет 25,0%

Для достижения маржи 30% процент наценки составляет 42,9%

Для достижения маржи 40%, процент наценки составляет 66,7%

Для достижения 50% маржи процент наценки составляет 100,0%

Для получения других процентов наценки расчет:

Желаемая маржа ÷ Стоимость товаров = Процент наценки

Пример маржи и наценки

Например, если вы знаете, что стоимость продукта составляет 7 долларов, и хотите заработать на нем маржу в 5 долларов, расчет процентной наценки будет:

Маржа 5 долларов ÷ 7 долларов Стоимость = 71.4%

Если мы умножим стоимость 7 долларов на 1,714, мы получим цену 12 долларов. Разница между ценой в 12 долларов и стоимостью в 7 долларов составляет желаемую маржу в 5 долларов.

Лучшие практики маржи и наценки

Рассмотрите возможность того, чтобы персонал внутреннего аудита проверил цены для выборки сделок купли-продажи, чтобы увидеть, не перепутались ли понятия маржи и наценки. Если да, определите сумму упущенной прибыли (если таковая имеется) в результате этой проблемы и сообщите об этом руководству, если сумма значительна.