Маржинальная прибыль. Формулы и способы расчета доходов

Маржинальная прибыль — это разница между выручкой от продаж и переменными затратами. Итак маржинальная рентабельность — это доход, который формируется от разницы между ценой реализации продукции и ценой ее изготовления.

Переменные расходы отличаются от постоянных тем, что они не включают в себя, например, постоянную оплату офисного помещения. Пример переменных затрат: в прошлом месяце предприятие получило заказ на изготовление 100 единиц продукции со стоимостью сырья на 10000 грн, а в этом месяце на изготовление 200 единиц со стоимостью сырья 20000 грн. Стоимость сырья меняется, значит она и есть переменными затратами.

Как рассчитывается маржинальная прибыль, формула

Маржинальная прибыль может рассчитываться как в абсолютном, так и в единичном соотношении.

Пример абсолютного расчета:

Общая маржинальная прибыль = Доход от реализации — Общие переменные затраты

Пример единичного расчета:

Маржинальная прибыль на единицу = Цена единицы — Переменные затраты на единицу

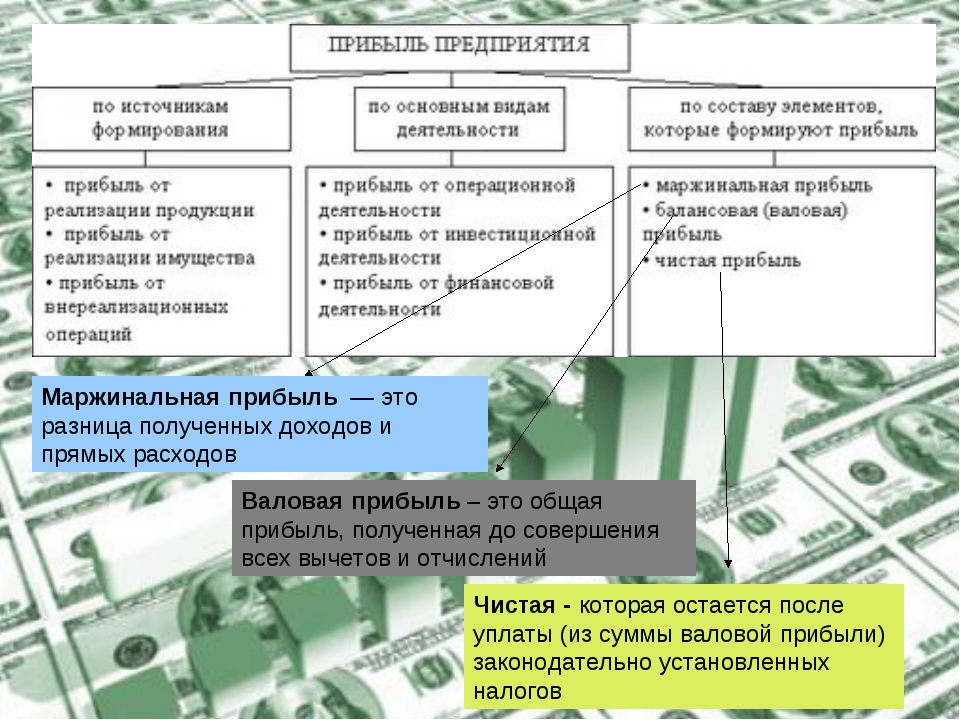

Чем отличается прибыль от маржинальной прибыли

Прибыль и маржинальная прибыль имеют стратегическое значение в развитии бизнеса.

Прибыль — это основная цель бизнеса, поскольку, в случае неэффективной работы предприятия, компания может стать убыточной. Чтобы получить прибыль, необходимо от маржи вычесть все расходы:

Прибыль = Доход — Себестоимость — Коммерческие расходы — Операционные расходы — Уплаченные проценты + Полученные проценты — Внереализационные расходы + Внереализационные доходы — Прочие расходы + Прочие доходы

Полученная цифра подлежит налогообложению, после которого рассчитывается чистая прибыль. В бизнесе рассчитывают несколько видов прибыли, но для владельцев важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет большее номинальное значение и выраженная в денежном эквиваленте, то ко всем остальным расходам относятся и затраты на производство, и налоговые отчисления, акцизы и др.

Также, при расчетах маржинального дохода важно отслеживать не только сумму, но и скорость обращения средств.

Итак, прибылью называется финальное, итоговое значение средств, полученных предпринимателем от продажи продукции и уплаты всех сопутствующих расходов. Именно этот показатель фиксирует, насколько успешно ведется бизнес.

Маржа, в свою очередь, показывает, какую наценку в процентах делает компания на свою продукцию и таким образом позволяет делать выводы о рентабельности всей работы организации. Средства, полученные предприятием в виде маржи, могут быть использованы для развития бизнеса.

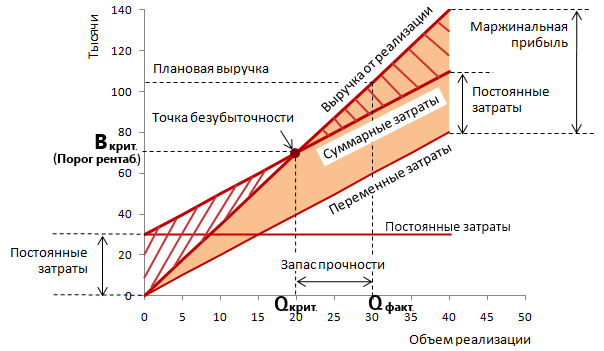

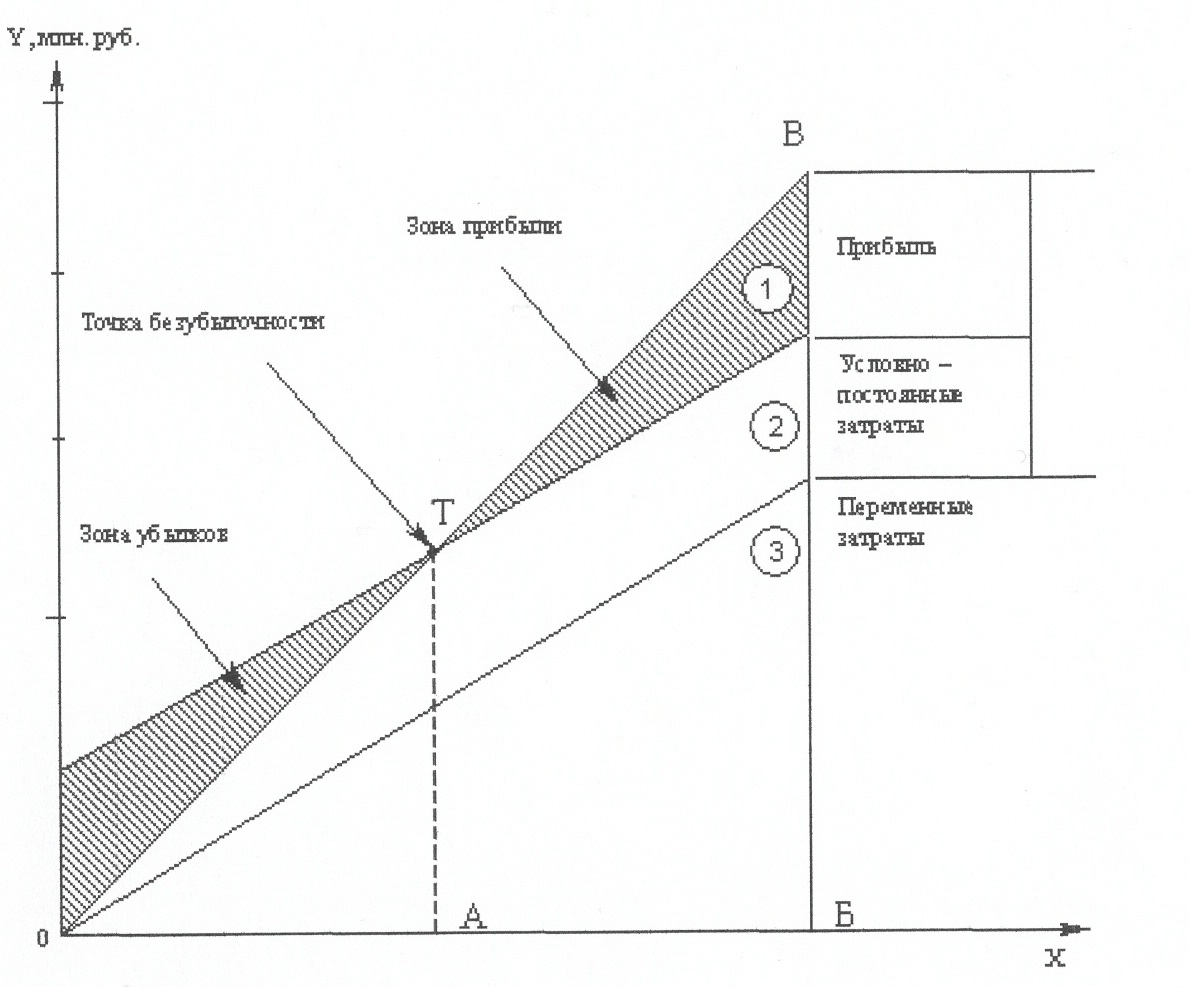

Для чего нужен расчет маржинальной прибыли

Расчет маржинального дохода необходим для того, чтобы рассчитать насколько он может покрыть постоянные расходы:

- Если маржинальный доход в минус, это означает, что компания еще не достигла точки безубыточности и еще не перекрыла свои переменные расходы. В случае, если удельный маржинальный доход отрицательный, возможно во время ценообразования была допущена ошибка, поскольку цена ниже себестоимости и не может покрыть переменные расходы.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов. - Если компания является рентабельной, то в таком случае маржинальный доход будет равен постоянным затратам.

- В случае эффективности бизнеса, маржинальный доход покрывает постоянные расходы и налоги с прибыли, а все остальное — это чистый доход компании.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.

Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.С помощью маржинального дохода реально определить из какого количества товаров или услуг компания будет получать чистый доход и станет прибыльной. Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решения о дополнительном развитии компании или ее закрытии.

Как увеличить маржинальный доход

Нормы для маржинальной дохода нет. Ее уровень отличается в зависимости от отрасли предприятия и категории товара. В отличие от дорогих продуктов, товары и услуги по законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

— снизить переменные затраты искать максимально выгодные условия закупки сырья, материалов;

— увеличить доход: повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижа и качества обслуживания. Но постоянно поднимать цены не желательно, так можно пойти и путем роста объемов производства, что позволит понизить общие расходы и увеличенить долю прибыли в структуре маржинального дохода;

— пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации.

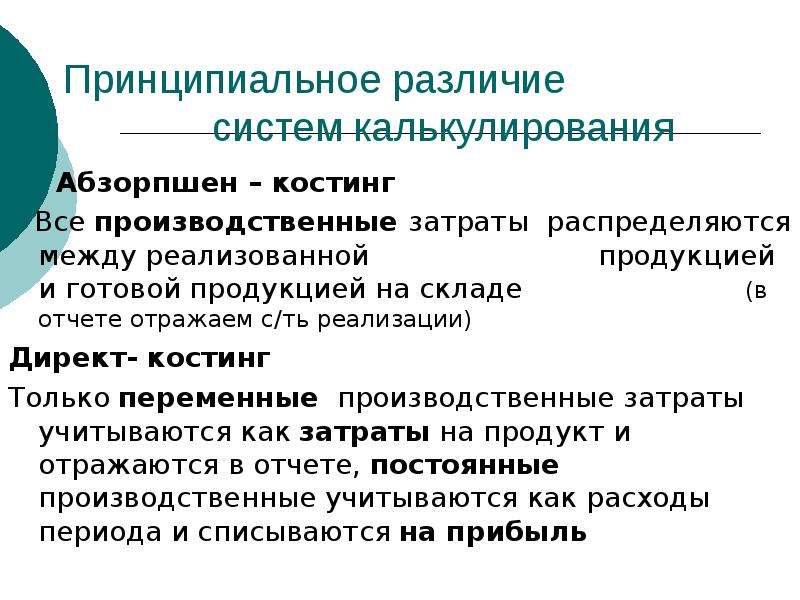

МАРЖИНАЛЬНАЯ СИСТЕМА КАЛЬКУЛЯЦИИ ИЗДЕРЖЕК/ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПРЯМЫМ ИЗДЕРЖКАМ

- МАРЖИНАЛЬНАЯ СИСТЕМА КАЛЬКУЛЯЦИИ ИЗДЕРЖЕК/ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПРЯМЫМ ИЗДЕРЖКАМ

- МАРЖИНАЛЬНАЯ СИСТЕМА КАЛЬКУЛЯЦИИ ИЗДЕРЖЕК/ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПРЯМЫМ ИЗДЕРЖКАМ

(marginal costing) Процесс калькуляции издержек производства продукции или услуг, при котором учитываются только прямые издержки производства или деятельности.

Обычно при калькуляции себестоимости по прямым издержкам прямые издержки сопоставляются с продажной ценой продукта или услуги для выявления того, какой вклад вносят они в фиксированные накладные расходы и прибыли. сравни: принцип простого отражения затрат (absorption costing).

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ПРЕДЕЛ

- МАРЖИНАЛЬНЫЕ/ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Смотреть что такое «МАРЖИНАЛЬНАЯ СИСТЕМА КАЛЬКУЛЯЦИИ ИЗДЕРЖЕК/ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПРЯМЫМ ИЗДЕРЖКАМ» в других словарях:

маржинальная система калькуляции издержек — калькуляция себестоимости по прямым издержкам Процесс калькуляции издержек производства продукции или услуг, при котором учитываются только прямые издержки производства или деятельности.

МАРЖИНАЛЬНАЯ СИСТЕМА КАЛЬКУЛЯЦИИ/КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПРЯМЫМ ИЗДЕРЖКАМ — (marginal costing) Процесс калькуляции издержек производства продукции или услуг, при котором учитываются только прямые издержки (direct costs) производства или деятельности. Обычно при калькуляции себестоимости по прямым издержкам последние… … Словарь бизнес-терминов

полная калькуляция себестоимости на базе всех издержек — Метод учета издержек производства товаров и услуг, при котором на товары и услуги списываются не только такие прямые издержки, как издержки на рабочую силу и материалы, но и другие расходы организации, например общие накладные расходы и расходы… … Справочник технического переводчика

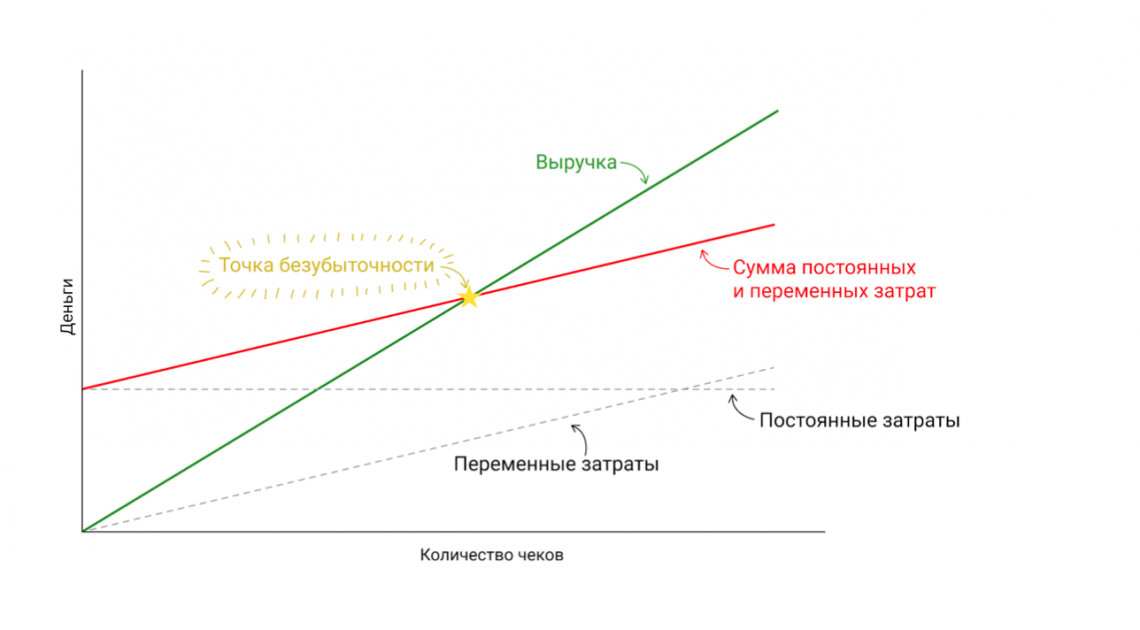

Сущность и значение маржинального анализа

Маржинальный анализ (marginal analysis) – анализ себестоимости продукции или услуг, эффективности принимаемых решений с применением метода калькуляции по прямым затратам. Основной

особенностью системы международных стандартов является раздельный учет

постоянных и переменных затрат по видам изделий и в целом по

предприятию. Анализ прибыли предприятия, базирующийся на делении

совокупных затрат на производство и реализацию продукции на переменные

и постоянные с выделением маржинального дохода (валовой маржи),

называется маржинальным анализом или анализом безубыточности или

содействия

доходу, или CVP-анализом.

Основной

особенностью системы международных стандартов является раздельный учет

постоянных и переменных затрат по видам изделий и в целом по

предприятию. Анализ прибыли предприятия, базирующийся на делении

совокупных затрат на производство и реализацию продукции на переменные

и постоянные с выделением маржинального дохода (валовой маржи),

называется маржинальным анализом или анализом безубыточности или

содействия

доходу, или CVP-анализом.Маржа покрытия – это выручка минус переменные издержки. Маржа покрытия на единицу продукции представляет собой разность между ценой и удельными переменными затратами. Она включает в себя постоянные затраты и прибыль.

Система раздельного учета переменных и постоянных затрат имеет

в международной практике финансового менеджмента такие названия, как:

система директ-костинг, система управления себестоимостью. Важно

отметить, что по существу данная система является не просто системой

учета, но представляет собой органический синтез учетных, аналитических

и управленческих процедур.

Вместе с тем такой подход решает задачу проведения перспективного (прогнозного) анализа, результатом которого является разработка вариантов получения прибыли. Это дает возможность получить больший эффект, чем поиск неиспользованных резервов в ходе проведения ретроспективного анализа финансовых результатов.

Важнейшей частью анализа на основе системы директ-костинг выступает изучение взаимосвязи объема производства, себестоимости и прибыли. Для проведения такого анализа предварительно оговариваются определенные ограничивающие условия, перечисленные ниже:

- известной является величина переменных затрат на единицу изделия и общих постоянных затрат;

- диапазон объема производства и реализации (деловой активности) предприятия установлен на основе его производственной мощности и спроса на выпускаемую им продукцию, чему соответствуют величина потребляемых в процессе производства ресурсов и система организации производства;

- количество произведенной продукции равно количеству реализованной продукции;

- ассортимент продукции для предприятий, выпускающих и реализующих несколько видов продукции, не изменяется;

- цена за единицу готовой продукции и цены потребляемых

производственных ресурсов не изменяются за анализируемый период.

- более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

- определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов, при котором финансовый результат будет равен нулю;

- установить зону безопасности (зону безубыточности) предприятия;

- исчислить необходимый объем продаж для получения заданной величины прибыли;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Сформулируем основные недостатки CVP-анализа:

- метод критической

точки не может окончательно решить вопрос об отнесении косвенных затрат

на себестоимость изготавливаемой продукции. Это относится к части

косвенных затрат, являющихся переменными. В данном случае возникает все

та же проблема распределения косвенных издержек на производство и сбыт

каждого вида товара;

- не всегда легко, на практике, разделить затраты на переменные и постоянные;

- на изменение маржинального дохода могут влиять стоимость приобретенных средств производства, эффективность их использования, цены реализации.

Это относится к части

косвенных затрат, являющихся переменными. В данном случае возникает все

та же проблема распределения косвенных издержек на производство и сбыт

каждого вида товара;

Это относится к части

косвенных затрат, являющихся переменными. В данном случае возникает все

та же проблема распределения косвенных издержек на производство и сбыт

каждого вида товара;Проведение маржинального анализа, основанного на соотношении «затраты – объем – прибыль», требует соблюдения ряда условий, таких, как:

- необходимость деления издержек на две части – переменные и постоянные;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождество производства и реализации продукции в рамках

рассматриваемого периода времени, т. е. запасы готовой продукции

существенно не изменяются.

е. запасы готовой продукции

существенно не изменяются.

е. запасы готовой продукции

существенно не изменяются.Предельные затраты (определение, формула и 3 примера)

Предельные затраты рассчитываются путем деления изменения общих затрат на изменение количества. Допустим, компания A производит 100 единиц продукции по цене 100 долларов США. Затем предприятие производит дополнительно 100 единиц по цене 90 долларов. Таким образом, предельные затраты будут равны изменению общей стоимости, которая составляет 90 долларов. Делится на изменение количества, которое составляет дополнительные 100 единиц. Это дает нам: 90 долларов на 100, что равняется 0,90 доллара за единицу в качестве предельных затрат.

Итак, что означает изменение общей стоимости? Что ж, предельные затраты смотрят на разницу между двумя точками производства. Так сколько же дополнительных затрат на производство одной единицы вместо двух? Таким образом, изменение общих затрат рассчитывается путем вычитания общих затрат в точке B из общих затрат в точке A.

Например, предприятие A производит 100 автомобилей стоимостью 10 000 долларов каждая, в результате чего общие затраты составляют 1 000 000 долларов США или 1 миллион долларов США. для краткости. Если после этого фирма продолжит выпуск еще 120 автомобилей, что будет обходиться им в 1 доллар.2 миллиона, нам нужно вычислить разницу между общей стоимостью после (1,2 миллиона долларов) и вычесть ее из первоначальной стоимости (1 миллион долларов), чтобы получить изменение общей стоимости (0,2 миллиона долларов).

Расчет изменения количества включает рассмотрение точек A и B в производстве и определение разницы. Например, по мере роста спроса бизнес будет производить все больше и больше товаров. Однако необходимо посмотреть, сколько еще товаров продается между двумя точками, чтобы рассчитать, как это повлияет на конечную прибыль.

Если мы посмотрим на предыдущий пример, предприятие А перешло с производства 100 автомобилей на 120. Следовательно, изменение количества будет представлять собой новое произведенное количество (120) за вычетом старого произведенного количества (100). Это равно 20, которое затем будет использоваться в формуле.

Это равно 20, которое затем будет использоваться в формуле.

Джон Монро владеет частной компанией под названием Monroes Motorbikes. В первый год своей деятельности он производит и продает 10 мотоциклов по цене 100 000 долларов, что обошлось ему в 50 000 долларов. На втором курсе он производит и продает 15 мотоциклов по цене 150 000 долларов, что обошлось в 75 000 долларов.

Сначала прорабатываем изменение общей стоимости. В данном случае произошло увеличение с 50 000 до 75 000 долларов, что соответствует увеличению на 25 000 долларов. Затем мы вычисляем изменение количества, которое увеличивается с 10 до 15; увеличение на 5. Затем мы делим изменение общей цены (25 000 долларов США) на изменение количества (5), что равняется предельным затратам в размере 5 000 долларов США на мотоцикл.

Боб Райан владеет пекарней в центре Лондона. У него есть ряд постоянных расходов, таких как аренда и стоимость покупки техники, почв и прочего оборудования.Затем у него есть ряд переменных затрат, таких как персонал, счета за коммунальные услуги и сырье.

В первый год работы его общие затраты составляют 100 000 долларов, включая 80 000 долларов постоянных затрат и 20 000 долларов переменных затрат. Ему удается продать 50 000 товаров, получая 200 000 долларов дохода.

На второй год деятельности общие затраты увеличиваются до 120 000 долларов, включая 85 000 долларов постоянных затрат и 35 000 долларов переменных затрат. Ему удается продать 75 000 товаров, получая доход в 300 000 долларов.

Как видим, постоянные затраты увеличиваются, потому что для расширения производства требуется новое оборудование. Переменные затраты также увеличиваются, поскольку требуется больше персонала и сырья. И то и другое вместе приводит к увеличению затрат на 20 000 долларов. При этом количество произведенных и проданных товаров увеличивается на 25 тысяч. Таким образом, их предельные затраты рассчитываются путем деления дополнительных затрат (20 000 долларов) на увеличение количества (25 000), чтобы получить стоимость 0,80 долларов за единицу.

Джули Портер владеет текстильной компанией, которая производит 200 платьев в год, стоимость изготовления которых составляет 15 000 долларов.Спрос на нее растет, и ей требуется еще 20 платьев. В результате она хочет понять, стоит ли ей шить эти дополнительные платья.

Она подсчитывает затраты на материалы и другие расходы и выясняет, что изготовление дополнительных 20 платьев обойдется ей в 2 000 долларов. Затем эти предельные затраты могут быть рассчитаны путем деления затрат на количество. Итак, 2000 долларов из 20, что равняется 100 долларам за платье.

Чтобы она могла получать прибыль, ей, следовательно, пришлось бы просить клиентов платить более 100 долларов за каждое платье.

Ценообразование по предельным издержкам — это когда компания-продавец снижает цену на свои товары до равной предельной стоимости. Другими словами, он снижает цену настолько, что больше не получает на этом прибыль. Обычно фирма поступает так, если у нее слабый спрос, поэтому снижайте цены до предельных издержек, чтобы снова привлечь клиентов.

В качестве альтернативы, предприятие может страдать от нехватки денежных средств, поэтому необходимо быстро продать свою продукцию, чтобы получить немного наличных. Это может быть для оплаты предстоящего платежа по долгу, или, возможно, он просто страдает от неликвидности.В то же время он может использовать стратегию ценообразования по предельным издержкам для сокращения запасов, что особенно часто встречается в моде.

Мы часто видим, что супермаркеты используют такую стратегию. Это может быть сделано для того, чтобы избавиться от устаревших запасов или привлечь клиентов к покупке дешевых товаров. Идея состоит в том, что, находясь в магазине, они также будут покупать другие продукты, которые приносят фирме прибыль.

Как рассчитать предельные затраты?Предельные затраты можно рассчитать по следующей формуле:

Являются ли предельные и переменные затраты одинаковыми?Переменные затраты — это только компонент предельных затрат, но обычно является ключевым компонентом.Это связано с тем, что постоянные затраты обычно остаются неизменными по мере роста производства. Однако в производственном процессе наступает момент, когда для дальнейшего расширения требуются новые фиксированные затраты. Это может быть новая машина, новый завод или что-то еще. В свою очередь, это влияет на конечные предельные затраты и решение о расширении.

Что такое пример предельных затрат?Допустим, предприятие А производит 100 единиц продукции по цене 100 долларов. Затем предприятие производит дополнительно 100 единиц по цене 90 долларов.Таким образом, предельные затраты будут равны изменению общей стоимости, которая составляет 90 долларов. Делится на изменение количества, которое составляет дополнительные 100 единиц. Это дает нам: 90 долларов на 100, что равняется 0,90 доллара за единицу в качестве предельных затрат.

Формула предельных затрат — определение, примеры, расчет предельных затрат

Что такое предельные затраты?

Предельные затраты представляют собой дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Он рассчитывается путем деления общего изменения затрат на производство большего количества товаров на изменение количества произведенных товаров.

Обычные переменные затраты Переменные затраты Переменные затраты — это расходы, которые изменяются пропорционально объему товаров или услуг, производимых бизнесом. Другими словами, это затраты, которые варьируются, включенные в расчет, включая оплату труда и материалы, плюс предполагаемое увеличение постоянных затрат (если таковые имеются), таких как административные, накладные и коммерческие расходы. Формула предельных затрат может использоваться в финансовом моделировании. Что такое финансовое моделирование? Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. для оптимизации создания денежного потока Cash FlowCash Flow (CF) — это увеличение или уменьшение денежной суммы, имеющейся у компании, учреждения или частного лица. В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF.

Ниже мы разбиваем различные компоненты формулы предельных затрат.

Изображение: Курс CFI по бюджетированию и прогнозированию.

Какова формула предельных затрат?

Формула предельных затрат:

Предельные затраты = (изменение затрат) / (изменение количества)1. Что такое «изменение затрат»?

На каждом уровне производства и в течение каждого периода времени затраты на производство могут увеличиваться или уменьшаться, особенно когда возникает необходимость произвести больший или меньший объем продукции. Если производство дополнительных единиц требует найма одного или двух дополнительных рабочих и увеличивает закупочную стоимость сырья, то изменение общих производственных затрат относится к количеству единиц, выпускаемых фирмой за определенный период времени.С точки зрения микроэкономики, фирма, которая работает эффективно, будет результатом.

Чтобы определить изменение затрат, просто вычтите производственные затраты, понесенные во время первого прогона выпуска, из производственных затрат в следующей партии, когда выпуск увеличился.

2. Что такое «Изменение количества»?

Объем производства неизбежно будет увеличиваться или уменьшаться в зависимости от уровня производства. Вовлеченные количества обычно достаточно значительны, чтобы оценить изменения в стоимости.Увеличение или уменьшение объема произведенных товаров переводится в стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общий.

Для определения изменений количества количество товаров, произведенных в первом производственном цикле, вычитается из объема выпуска, произведенного в следующем производственном цикле.

Скачать калькулятор предельных затрат

Как рассчитать предельные затраты Предельные затраты Предельные производственные затраты — это затраты на предоставление одной дополнительной единицы продукта или услуги.Это фундаментальный принцип, что есть? Загрузите бесплатный калькулятор предельных затрат CFI Калькулятор предельных затратЭтот калькулятор предельных затрат позволяет рассчитать дополнительные затраты на производство большего количества единиц товара по формуле: Предельные затраты = Изменение затрат / Изменение количества Предельные затраты представляют собой дополнительные затраты, понесенные при производстве дополнительных единиц товара. или сервис. Он рассчитывается исходя из общего количества ча. Если вы хотите рассчитать дополнительные затраты на производство большего количества единиц, просто введите свои числа в наш калькулятор на основе Excel, и вы сразу же получите ответ.

Начните с ввода начального количества произведенных единиц и общей стоимости, затем введите будущее количество произведенных единиц и их общую стоимость. Результатом этого уравнения являются предельные затраты. Ниже приведен скриншот калькулятора.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор маржинальной стоимости

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Получите калькулятор формулы предельной стоимости прямо сейчас бесплатно!

Введите адрес электронной почты, и мы вышлем вам этот эксклюзивный калькулятор формулы предельной стоимости в Excel, чтобы вы могли сохранить его.Пример формулы предельной стоимости

Johnson Tyres, публичная компания, ежегодно производит 10 000 единиц грузовых шин, при этом производственные затраты составляют 5 миллионов долларов. Однако через год рыночный спрос на шины значительно выше, что требует дополнительного производства единиц, что побуждает руководство закупать больше сырья и запасных частей, а также нанимать больше рабочей силы.

В результате этого спроса общие производственные затраты составят 7 долларов.5 миллионов, чтобы произвести 15 000 единиц в этом году. Как финансовый аналитик Роль финансового аналитика вы определяете, что предельные затраты на каждую дополнительную произведенную единицу продукции составляют 500 долларов (2,500,000 долларов / 5,000).

Насколько важны предельные затраты в бизнес-операциях?

При выполнении финансового анализа Типы финансового анализа Финансовый анализ предполагает использование финансовых данных для оценки деятельности компании и выработки рекомендаций о том, как ее можно улучшить в будущем. Финансовые аналитики в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов. Типы финансового анализа: для руководства важно оценивать цену каждого товара или услуги, предлагаемых потребителям, и анализ предельных затрат является одним из них. фактор для рассмотрения.

Если отпускная цена продукта превышает предельную стоимость, то прибыль все равно будет больше, чем добавленная стоимость — веская причина для продолжения производства. Если, однако, ценник меньше предельных затрат, будут понесены убытки, и поэтому не следует продолжать дополнительное производство — или, возможно, следует повысить цены. Это важная часть анализа, которую следует учитывать при проведении бизнес-операций.

Узнайте больше на курсах финансового анализа CFI.

Какие рабочие места используют формулу предельных затрат?

Специалисты, работающие в широком спектре корпоративных финансов Обзор корпоративных финансов Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для повышения значимости ролей, рассчитывает приростные издержки производства как часть рутинного финансового анализа .Бухгалтеры, работающие в оценочной группе Профиль карьеры аналитика по оценкеАналитик по оценке предоставляет услуги по оценке для государственных и частных компаний. Как правило, они сосредоточены на идентификации и оценке нематериальных активов, в частности, на обесценении гудвила и распределении покупной цены (PPA). Карьера аналитика в оценочной группе может потребовать серьезного финансового моделирования и анализа. может выполнить это упражнение для расчета клиента, в то время как аналитики инвестиционного банкинга, инвестиционный банкинг, карьерный путь, руководство по карьере в инвестиционном банке — спланируйте свой карьерный путь в IB.Узнайте о зарплатах в инвестиционном банке, о том, как устроиться на работу и что делать после карьеры в IB. Подразделение инвестиционного банкинга (IBD) помогает правительствам, корпорациям и учреждениям привлекать капитал и совершать слияния и поглощения (M&A). могут включать его как часть результатов в свою финансовую модель Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.

Изучите карту карьеры CFI, чтобы узнать больше!

Видеообъяснение предельной стоимости

Ниже приводится небольшой видеоурок, в котором объясняется, что такое предельная стоимость, формула для ее расчета и почему она важна для финансового анализа.

Видео: Курсы финансового анализа CFI.

Экономия от масштаба (или нет)

Предприятия могут столкнуться с меньшими затратами на производство большего количества товаров, если у них есть так называемая экономия от масштаба уровень выпуска. Преимущество возникает за счет. Для бизнеса с эффектом масштаба производство каждой дополнительной единицы становится дешевле, и компания получает стимул к достижению точки, когда предельный доход Предельный доход Предельный доход — это доход, полученный от продажи дополнительной единицы.Это доход, который компания может получить за каждую дополнительную проданную единицу продукции, равен предельным издержкам. Предельные издержки. Предельные издержки производства — это затраты на предоставление одной дополнительной единицы продукта или услуги. Это фундаментальный принцип.

Примером может служить производственная фабрика, которая имеет много площадей и становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных затратах при более высоких объемах, что со временем снижает переменные затраты.

Для некоторых предприятий удельные затраты фактически увеличиваются по мере производства большего количества товаров или услуг. Утверждается, что эти компании имеют неэкономию от масштаба Представьте себе компанию, которая достигла максимального предела объемов производства. Если он хочет производить больше единиц, предельные издержки будут очень высокими, поскольку потребуются крупные инвестиции для расширения производственных мощностей завода или аренды площадей у другого завода по высокой цене.

Где узнать больше о предельной стоимости?

Мы надеемся, что это было полезным руководством по формуле предельных затрат и по расчету дополнительных затрат на производство большего количества товаров. Для получения дополнительных знаний CFI предлагает широкий спектр курсов по финансовому анализу, бухгалтерскому учету и финансовому моделированию, которые включают в себя примеры уравнения предельных затрат в действии.

Дополнительные сведения: просмотрите многие из наших БЕСПЛАТНЫХ курсов по финансам.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! Программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Операционная маржа Операционная маржа Операционная маржа равна операционному доходу, разделенному на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционной прибыли и

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации.В этом руководстве есть примеры и загружаемый шаблон.

- Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, получаемой компанией от ее общего дохода . Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки.

- Маржа вклада Коэффициент маржи вклада Коэффициент маржи вклада — это выручка компании за вычетом переменных затрат, деленная на ее выручку.Коэффициент может использоваться для анализа безубыточности, и он + представляет собой маржинальную выгоду от производства еще одной единицы.

Определение предельных затрат — Что такое предельные затраты

Что такое предельная стоимость?

Предельные затраты относятся к увеличению или уменьшению стоимости производства еще одной единицы или обслуживания еще одного покупателя. Это также известно как дополнительные затраты.

Предельные затраты основаны на производственных расходах, которые являются переменными или прямыми (например, рабочая сила, материалы и оборудование), а не постоянными затратами, которые компания будет нести независимо от того, увеличивает она производство или нет.Постоянные затраты могут включать административные накладные расходы и маркетинговые усилия — расходы, которые одинаковы независимо от количества произведенных изделий.

Часто рассчитывается, когда произведено достаточно товаров для покрытия постоянных затрат и производство находится в точке безубыточности, когда единственными будущими расходами являются переменные или прямые затраты. Когда средние затраты постоянны, в отличие от ситуаций, когда материальные затраты колеблются из-за проблем дефицита, предельные затраты обычно такие же, как и средние затраты.

Расчет предельной стоимости

Расчет предельной стоимости помогает компании определить точку, в которой увеличение количества произведенных товаров приведет к увеличению средней стоимости. Затраты могут возрасти при увеличении объема, если компании необходимо добавить оборудование, переехать на более крупный объект или изо всех сил пытается найти поставщика, который может предоставить достаточно материалов.

Например, если компания может произвести 200 единиц продукции с общей стоимостью 2000 долларов, а производство 201 стоит 2020 долларов, средняя стоимость единицы составляет 10 долларов, а предельные издержки 201-й единицы — 20 долларов.

Вот формула расчета предельных затрат: разделите изменение общих затрат на изменение количества. В приведенном выше примере изменение стоимости составляет 20, а изменение количества составляет 1. 20, разделенное на 1, равно 20.

При нанесении на график предельные затраты имеют тенденцию повторять U-образную форму. Затраты начинаются высокими до тех пор, пока производство не достигнет точки безубыточности, когда будут покрыты фиксированные затраты. Он остается на этой нижней отметке в течение некоторого времени, а затем начинает постепенно расти, поскольку увеличение производства требует затрат денег на большее количество сотрудников, оборудования и так далее.

Понимание предельной стоимости продукта помогает компании оценить его прибыльность и принять обоснованные решения, связанные с продуктом, включая ценообразование.

Предельная стоимость: определение, формула и примеры

Предельные издержки бизнеса — это затраты, необходимые для производства одной дополнительной единицы продукта. Формула предельных затрат — это изменение общих производственных затрат, включая постоянные и переменные затраты, деленное на изменение выпуска.

Что такое предельные затраты?

Предельные затраты включают два типа затрат: постоянные затраты и переменные затраты.Постоянные затраты не меняются по мере увеличения производства. Переменные затраты изменяются в зависимости от объема производства. Технически предельные затраты измеряют затраты на производство еще одного изделия. Но производители часто смотрят на партии единиц, чтобы оценить достоинства продолжения производства.

Например, предположим, что компания производит 5000 часов за один цикл производства по 100 долларов за штуку. Производитель захочет проанализировать стоимость еще одного запуска нескольких единиц, чтобы определить предельные затраты.Средняя стоимость производства первой партии составляет 100 долларов, но предельные затраты — это дополнительные затраты на производство еще одной единицы.

Как рассчитать предельную стоимость

В приведенном выше примере стоимость производства 5000 часов по цене 100 долларов за штуку составляет 500000 долларов. Если компания рассматривает возможность производства еще 5000 единиц, ей сначала нужно знать прогноз предельных затрат.

Компания считает, что стоимость производства еще одной модели составляет 90 долларов. Если у бизнеса более низкие предельные издержки, он может получить более высокую прибыль.Если компания взимает 150 долларов за часы, они получат прибыль в размере 50 долларов за часы при первом запуске производства. И они получили бы прибыль в 60 долларов на дополнительных часах.

Формула и примеры предельной стоимости

Чтобы рассчитать предельные затраты, определите свои постоянные и переменные затраты. Постоянные затраты — это расходы, которые известны в течение определенного периода. Они остаются неизменными независимо от того, сколько единиц продукции производит ваш бизнес. Постоянные расходы включают аренду, ипотеку с фиксированной ставкой, ежегодные расходы на страхование и ежегодные налоги на имущество.

Переменные затраты изменяются, когда более высокий уровень производства требует увеличения мощности или других корректировок. Эти расходы могут увеличиваться или уменьшаться. Например, более крупные производители могут снизить общие затраты на единицу продукции, договорившись о более низких ценах при оптовых закупках. Это известно как эффект масштаба. Но другие переменные затраты, такие как оплата труда, могут увеличиваться по мере увеличения производства. Переменные затраты включают рабочую силу, сырье, ремонт оборудования и комиссионные.

Формула предельных затрат

Для расчета предельных затрат разделите изменение затрат на изменение количества или количества дополнительных единиц.Формула следующая:

Предельные затраты — обзор

7.2.2 Цены на дефицит в сравнении с высокими ценами, вызванными рыночной властью

На хорошо функционирующем конкурентном рынке нехватка оказывает давление на цены, и, как следствие, высокие цены служат сигналом для принятия решений о распределении ресурсов, которые о корректировках спроса и, со временем, новых инвестициях в генерацию. Однако из этого не следует, что любая высокая цена является ценой дефицита. Высокие цены могут возникать в результате использования рыночной власти в отсутствие истинного дефицита.В отличие от цен дефицита, цены, которые растут исключительно из-за преднамеренных усилий одного или нескольких доминирующих игроков, не посылают рациональных сигналов для распределения ресурсов и по этой причине могут нанести вред рынку.

Предельные затраты и долгосрочные фиксированные затраты могут сильно различаться в зависимости от типа генерации. На едином аукционе ценообразования, когда производители, как правило, предлагают свои предельные издержки, производители с наименьшими предельными издержками выбираются первыми, а производители с самыми высокими предельными издержками выбираются в последнюю очередь.На большинстве аукционов предельная единица устанавливает рыночную цену или MCP. Предельная единица — это самая дорогая из выбранных единиц, а MCP — это цена, по которой платят всем поставщикам. 11 В соответствии с этим механизмом ценообразования все производители, за исключением предельной единицы, получают цену, превышающую их предельные издержки. Эта разница известна как предельная прибыль . Поскольку предельные затраты покрывают только краткосрочные производственные затраты, необходимы дополнительные доходы для покрытия постоянных долгосрочных затрат производителя и обеспечения текущих инвестиций в генерацию.Таким образом, для того, чтобы бизнес был жизнеспособным, предельная прибыль должна обеспечивать доходы, необходимые для покрытия как краткосрочных, так и долгосрочных затрат на производство электроэнергии.

Дефицит относится к ситуации, когда количество генерирующих мощностей, необходимых для обслуживания нагрузки и поддержания минимальной резервной маржи, приближается к существующей мощности, что оказывает давление на цены. Высокие MCP приводят к высокой предельной прибыли, что, в свою очередь, ведет к инвестициям в дополнительные ресурсы. Новые заводы, выходящие на рынок, обычно имеют низкие предельные затраты по сравнению с существующим парком.Как только более старые, более дорогие единицы, которые устанавливали MCP, заменяются новыми эффективными единицами, следующая самая дорогая единица в стеке будет устанавливать цену, в результате чего со временем цены упадут. Однако до тех пор, пока у новых компаний, устанавливающих цены, предельные издержки будут значительно выше, чем у новых единиц, новый генератор будет прибыльным и будет достигнута долгосрочная устойчивость.

В предыдущих параграфах описывается, как ценовые сигналы должны работать на хорошо функционирующем конкурентном рынке.Однако, когда цены управляются рыночной властью, а не дефицитом предложения, ценовой сигнал искажается. Кредиторы и инвесторы могут не знать, строить или финансировать новые заводы, если они видят несоответствие между высокими ценами и кажущимся изобилием предложения. Цены, которые выше и более волатильны, чем предполагают фундаментальные данные о спросе и предложении, также могут быть значительным фактором риска для новых розничных поставщиков на рынке электроэнергии. Кроме того, если потребители не могут отреагировать на высокие цены снижением спроса, избыточное богатство перетекает от потребителей к производителям.

Рыночная власть также затрудняет посредникам, таким как маркетологи, арбитражные риски. Рассмотрим, например, различные значения риска, которые ставят в долгосрочные контракты типичный производитель и типичный розничный торговец. Для генератора трехлетний контракт на поставку электроэнергии снижает риск, поскольку обеспечивает некоторую сумму будущих доходов. С другой стороны, розничный торговец может не знать, какой будет его клиентская база через 3 года в будущем, и поэтому может предпочесть краткосрочные договоренности о поставках.Следовательно, у специалиста по сбыту электроэнергии есть естественная экономическая роль — арбитраж риска между двумя участниками рынка в интересах всех участников. Чтобы маркетологи могли эффективно выполнять эту функцию, они должны быть уверены, что цены изменяются в ответ на законные рыночные механизмы, и будут продолжать это делать. Если цены, уплачиваемые розничным продавцом и получаемые производителем, реагируют на обычные силы спроса и предложения, маркетологи могут безопасно основывать свои рыночные решения на обоснованных прогнозах будущих цен.Если колебания цен являются результатом злоупотребления рыночной властью, цены не следуют предсказуемому курсу, связанный с этим риск трудно урегулировать арбитражем, и рынок работает менее эффективно.

К сожалению, не существует простого теста, чтобы отличить законную цену дефицита в 1000 долларов от цены в 1000 долларов, являющейся результатом исключительно использования рыночной власти. Иногда могут действовать и дефицит, и рыночная власть. Данные о спросе, предложении, рыночной доле и ценах могут свидетельствовать о том, что рыночная власть — это то, что движет ценами, но трудность заключается в том, чтобы доказать, что конкретное действие конкретного рыночного субъекта представляет собой проявление рыночной власти.Проблема усугубляется тем, что если крупный поставщик контролирует рынок, ему не нужно нарушать какие-либо установленные рыночные правила, чтобы исключить конкуренцию или манипулировать ценами. Вот почему структурно конкурентные рынки, т. Е. Рынки, которые демонстрируют легкость входа и на которых ни один поставщик или группа поставщиков не могут контролировать цены, обычно лучше дисциплинируют участников рынка, защищают потребителей и производят эффективные цены, объемы производства и инвестиции, чем полагаются на правила поведения. В отсутствие лучшего решения для реальной конкуренции регулирующие органы и MMU, которые должны защищать потребителей от несправедливых цен, сталкиваются с трудной задачей.2) -. 006x + 5 $ → Это называется предельной стоимостью .

Как и ожидалось, предельные затраты положительны для всех значений X. Это имеет смысл, потому что независимо от количества, производство большего количества приведет к более высоким затратам. Другими словами, большее производство никогда не стоит меньше.

В чем его важность ??

Хотя средняя стоимость производства важна, она не так важна, как предельные затраты. Например, если производство 500000 зубных щеток обходится компании, производящей зубные щетки, в 300 000 долларов, каждая из них обходится компании в 0 долларов.60. Однако это не говорит компании, во сколько обходится каждая новая дополнительная зубная щетка. Это может быть 0,25 доллара или 0,75 доллара. Средняя стоимость не отражает эту идею, в то время как предельная стоимость отражает. Этот анализ имеет решающее значение, если компании необходимо снизить свои расходы, но при этом попытаться заработать как можно больше денег.

Предельные затраты увеличиваются и уменьшаются. Например, C ‘(6)> C’ (500), что показывает, что при производстве 6 единиц стоимость следующей дополнительной единицы выше, чем если бы вы производили 500 единиц и хотели произвести 501-ю.2) — 0,006 (500) + 5 = 2,75 $

Эта концепция называется эффектом масштаба; в данном случае — экономия производства. Когда вы производите больше, производство дополнительной единицы обходится дешевле, чем когда вы производите меньше. Однако этот паттерн не продолжается вечно, поскольку C ’увеличивается и уменьшается, есть точка, в которой он имеет минимум. Другими словами, существует определенный уровень производства (x), при котором затраты на производство одного дополнительного продукта минимальны. В приведенном выше примере это происходит, когда

$ C ”(x) = 0.$

$ C ”(x) = 0,000006x-0,006 $

0 = 0,000006x-0,006

долл. США$ x = 1000 $

При уровне производства 1000 единиц предельные затраты минимальны. Это означает, что производство одного дополнительного продукта обходится дороже, чем раньше. В конечном итоге это приводит к снижению прибыли. Учитывая, что X = 1000 является точкой перегиба на графике y = c (x), она вогнута вниз, когда x> 1000, что означает уменьшение предельных затрат. Предельные затраты увеличиваются, когда функция вогнута вверх (x> 1000).

Источники:

http://math.hawaii.edu/~mchyba/documents/syllabus/Math599/extracredit.pdf

http://tutorial.math.lamar.edu/Classes/CalcI/BusinessApps.aspx

https://www.economicsonline.co.uk/Definitions/Marginal_cost.html

https://www.investopedia.com/terms/m/marginalcostofproduction.asp

Как рассчитать предельную стоимость (с формулой и примерами)

Ключевые выводы:

- Предельные затраты компании — это то, сколько дополнительных затрат необходимо для производства дополнительных единиц товаров или услуг.Вы можете рассчитать его, разделив изменение затрат на изменение количества.

- Понимание изменения затрат и изменения количества является важным этапом формулы предельных затрат. Например, производственные затраты могут уменьшаться или увеличиваться в зависимости от того, нужен ли вашей компании больший или меньший объем выпуска. Изменение количества основано на измерениях запасов на различных этапах производства.

- Анализ предельных затрат предлагает несколько потенциальных преимуществ, в том числе преимущества по затратам за счет повышения эффективности производства, а также от того, должны ли цены на продукцию расти с учетом любых потерь.

Предельные издержки — это фундаментальный принцип экономической теории, который важен в финансовом анализе любого бизнеса при оценке цен на товары или услуги. Его часто используют в финансовом моделировании для генерирования и оптимизации денежных потоков. В этой статье мы объясняем, что такое предельные затраты и как их рассчитать с помощью формулы, а также приводим примеры предельных затрат на практике.

Что такое предельные затраты?

Предельные затраты — это дополнительные затраты, возникающие при производстве дополнительных единиц товаров или услуг, которые чаще всего используются в производстве.Он рассчитывается путем деления изменения затрат на изменение количества и результата постоянных затрат на уже произведенные товары и переменных затрат, которые еще необходимо учитывать.

Предельные издержки производства включают в себя все затраты, которые изменяются в зависимости от уровня производства. Если предельные затраты на производство дополнительных товаров ниже, чем цена за единицу, то производитель может получить прибыль.

Когда предельные затраты нанесены на график, вы должны увидеть U-образную кривую, где затраты начинаются высокими, но смещаются и снижаются по мере увеличения производства.Затем они снова поднимаются в какой-то момент после этого. Во многих производственных сценариях предельные издержки производства уменьшаются при увеличении объема выпуска.

Связанные: в чем разница между предельными затратами и предельным доходом?

Прибыль от предельных затрат

Предельные издержки производства важны для предприятий, когда они проводят финансовый анализ, и включают следующие потенциальные выгоды:

- Помогает в концентрации ресурсов там, где превышение предельной прибыли над предельными затратами достигает максимума

- Позволяет увеличивать или уменьшать затраты на производство, что помогает компании оценить, сколько они платят, чтобы производить больше товаров

- Помогает определить, когда компания может достичь рентабельности за счет более эффективного производства для оптимизации общих операций

- Может снизить общие затраты создания линейки продуктов

- Указывает, следует ли компаниям продолжать дополнительное производство или повышать цены в зависимости от понесенных убытков.

Связано: Как рассчитать маржинальный доход (с формулой и примерами)

Как рассчитать маржинальные затраты

Перед расчетом При предельных затратах вы должны понимать изменение затрат и изменение количества:

- Изменение затрат: Во время производства затраты могут увеличиваться или уменьшаться.Скорее всего, это произойдет, когда производству необходимо увеличить или уменьшить объем выпуска. Например, если производство требует найма еще двух рабочих, чтобы обеспечить объем выпуска, то произойдет изменение затрат. Изменение затрат определяется путем вычитания производственных затрат, начисленных во время первого прогона выпуска, из производственных затрат в следующем прогоне выпуска.

- Изменение количества: Количество продукта может увеличиваться или уменьшаться на различных этапах производства, и количество должно быть достаточным для оценки значительных изменений в стоимости.Например, если 3000 пар обуви были изготовлены в первом цикле производства, но необходимо изготовить еще 10 000, вы можете рассчитать изменение количества, вычтя количество обуви, изготовленное в первом цикле, из объема производства во втором.

Связано: Маржинальный анализ: определение и пример

Формула предельных затрат

Формула для расчета предельных затрат выглядит следующим образом:

Предельные затраты = изменение затрат / изменение количества

Пример:

Для расчета предельных затрат взгляните на следующие данные:

| Текущее количество произведенных единиц | 2 000 |

|---|---|

| Будущее количество произведенных единиц | 3 000 |

| Текущая себестоимость продукции | 230 000 долл. США |

| Будущая себестоимость продукции | 275 000 долл. США |

| Предельная стоимость | $ 45 |

Маржинальные затраты = (275 000 — 230 000 долларов США) / (3 000 — 2 000)

45 000 долларов США / 1 000

Маржинальные издержки = 45 долларов США

Связанные: Общая выручка vs.Предельный доход: в чем разница?

Примеры предельных затрат

Вот два примера сценариев предельных затрат:

Пример 1

Рассмотрим бизнес, который производит украшения из бисера. Для изготовления каждого браслета или ожерелья требуется 2 доллара бусинок и ниток. Нить и бусы считаются переменными затратами. У ювелирной фабрики постоянные затраты составляют около 1500 долларов в месяц. Если фабрика производит 500 браслетов и ожерелий в месяц, то каждое ювелирное изделие требует фиксированных затрат в размере 3 долларов (общие постоянные затраты 1500 долларов / 500 браслетов и ожерелий).Общая стоимость браслета и ожерелья составит 5 долларов (3 доллара фиксированных затрат на единицу + 2 доллара переменных затрат).

Если бы производитель ювелирных изделий захотел увеличить объем производства до 1000 браслетов в месяц, то каждое ювелирное изделие понесло бы фиксированные затраты в размере 1,50 доллара США (общая фиксированная стоимость 1500 долларов США / 1000 браслетов и ожерелий). Общая стоимость ювелирного изделия снизится до 3,50 доллара (фиксированная стоимость 1,50 доллара за единицу + 2 доллара переменных затрат). В этом примере увеличение объема производства приводит к снижению предельных затрат.

Пример 2

Summer Mattress, государственная компания, часто производит 12 000 единиц матрасов в год, при этом производственные затраты составляют 4 миллиона долларов. Однако в следующем году на рынке появится более высокий спрос на матрасы, что требует производства большего количества единиц. Это побуждает руководство нанимать больше персонала и закупать больше материалов.