ЛИЗИНГОВЫЙ КРЕДИТ — это… Что такое ЛИЗИНГОВЫЙ КРЕДИТ?

- ЛИЗИНГОВЫЙ КРЕДИТ

- (англ. leasing credit) – особая форма кредитных отношений, предметом которых является имущество, передаваемое во временное пользование на условиях срочности, возвратности и платности (см. Лизинг). Субъекты таких кредитных отношений: банк-лизингодатель как заимодавец (кредитор) и лизингополучатель как заемщик. Объекты ссуды – машины, оборудование, транспортные средства и др. Оплата за пользование Л.к. осуществляется либо ден. средствами, либо продукцией, произведенной на лизинговом оборудовании, либо в форме встречной услуги. В зарубежной практике Л.к. является долгосрочным (от 10 и более лет). Др. формы Л.к. – предоставление банковского кредита сторонней кредитной орг-цией лизинговой компании или лизингополучателю (целевой кредит)

Финансово-кредитный энциклопедический словарь.

- ЛИЗИНГ

- ЛИКВИДАЦИОННАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ

Смотреть что такое «ЛИЗИНГОВЫЙ КРЕДИТ» в других словарях:

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

ЛИЗИНГ ФИНАНСОВЫЙ — (англ. financial leasing) – форма лизинга, характеризующаяся средне и долгосрочным характером договоров, в процессе реализации которых происходит амортизация полной или большей части стоимости имущества, которое по истечении срока договора… … Финансово-кредитный энциклопедический словарь

Лизинг — (Leasing) Определение лизинга, виды лизинга, лизинговый договор Информация об определении лизинга, виды лизинга, лизинговый договор Содержание Содержание Экономическая целесообразность лизинга и оценка лизингового Правовое регулирование лизинга в … Энциклопедия инвестора

Лизинг — У этого термина существуют и другие значения, см.

Лизинг (значения). Лизинг (англ. leasing от англ. to lease сдать в аренду) вид финансовых услуг, связанных с кредитованием, приобретением основных фондов. Лизингодатель… … Википедия

Лизинг (значения). Лизинг (англ. leasing от англ. to lease сдать в аренду) вид финансовых услуг, связанных с кредитованием, приобретением основных фондов. Лизингодатель… … ВикипедияБанк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Лизинг (значения). Лизинг (англ. leasing от англ. to lease сдать в аренду) вид финансовых услуг, связанных с кредитованием, приобретением основных фондов. Лизингодатель… … Википедия

Лизинг (значения). Лизинг (англ. leasing от англ. to lease сдать в аренду) вид финансовых услуг, связанных с кредитованием, приобретением основных фондов. Лизингодатель… … ВикипедияКредит «Для лизинга» / Кредиты / Корпоративным клиентам / АО «Банк «Вологжанин»

Кредит «Для лизинга» / Кредиты / Корпоративным клиентам / АО «Банк «Вологжанин»- Сумма кредита — ограничивается суммой затрат, необходимых для приобретения основных средств для последующей их передачи в лизинг

- Срок — соответствует сроку действия договора лизинга, но не более 60 месяцев

| Требования к Заёмщику | Основной вид деятельности — финансовая аренда (лизинг) |

| Наличие расчетного счета в Банке-Кредиторе | обязательно |

| Форма кредитования | Кредит в форме разовой выдачи, кредит в форме невозобновляемой кредитной линии с установлением «лимита выдачи». |

| Сумма кредита | Ограничивается суммой затрат, необходимых для приобретения основных средств для последующей их передачи в лизинг за минусом оплаченного аванса по договору купли-продажи имущества для целей лизинга |

| Срок кредита | Соответствует сроку действия договора лизинга, но не более 60 месяцев |

| Наличие графика гашения | Сопоставимый график гашения кредита с графиком лизинговых платежей |

| Условия погашения | Погашение основного долга осуществляется не позднее трех рабочих дней с момента поступления очередного лизингового платежа. При досрочном выкупе имущества, предоставленного в лизинг, кредит погашается досрочно не позднее трех рабочих дней с момента выкупа |

| Цель кредита | Приобретение имущества лизинговой компанией для последующей его передачи в лизинг |

| Процентная ставка | Устанавливается индивидуально |

| Обеспечение* | залог имущества, приобретаемого для целей лизинга, залог прав требований по договору лизинга, залог прав требований по договору купли-продажи (поставки) имущества для целей лизинга при сроке поставки более 30 дней на период действия договора купли-продажи (поставки), поручительство лиц, чей источник дохода не связан с деятельностью заемщика. |

| Условия страхования залога* | страхование предметов залога в пользу Банка на рыночную стоимость заложенного имущества в течении всего срока кредитования. |

| Дополнительные ковенанты | |

| Внесение условий в договор лизинга с указанием в реквизитах заемщика расчетного счета, открытого в Банке-кредиторе | обязательно |

| Внесение условий в договор лизинга, предоставляющих право на залог денежных прав требований по договору | обязательно, при условии принятия кредитным комитетом решения о залоге прав требований по контракту |

| Зачисление выручки по договору лизинга на расчетный счет, открытый в Банке-кредиторе | обязательно |

| Односторонне право требования досрочного погашения суммы кредита, за нарушение условий кредитного договора | обязательно |

| Предоставление сведений о Лизингополучателе и его финансовом состоянии | Обязательно на момент рассмотрения заявки на кредит, ежеквартально в период действия кредитного договора, если задолженность лизингополучателя составляет 25% и более от суммы лизингового портфеля |

* Банк вправе принять иные параметры кредита на свое усмотрение

ДОКУМЕНТЫ ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА:

Перечень документов для юридических лиц

Перечень документов для индивидуальных предпринимателей

Перечень документов, предоставляемых залогодателем

Заявка лизинг

Внимание! Все поля обязательны для заполнения

Спасибо!

Ваша Заявка Принята, с Вами свяжется специалист банка «Вологжанин»Лизинг для юридических лиц

Лизинг — это аренда имущества, которое позже можно выкупить. С помощью лизинга компания получает дорогое имущество, на покупку которого не хватает денег. Сочетает в себе функции кредита и аренды, но отличается от них.

С помощью лизинга компания получает дорогое имущество, на покупку которого не хватает денег. Сочетает в себе функции кредита и аренды, но отличается от них.

Кредит может выдать только банк, а договор лизинга заключают и с банком, и с компанией, и даже с физическим лицом. Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

От аренды лизинг отличается тем, что арендованное имущество возвращается арендодателю, а при лизинге — выкупается.

Что можно взять в лизинг

Любые непотребляемые вещи — например, автомобили, оборудование и недвижимость.

Исключения:

- земельные участки и природные объекты,

- товар без индивидуальных данных и номеров,

- списанное имущество,

- имущество, которое нельзя продавать без специального разрешения.

По закону объект имущества, передаваемый в лизинг, должен быть точно идентифицирован. Поэтому нельзя оформить в лизинг станок без заводского номера или автомобиль без VIN.

Поэтому нельзя оформить в лизинг станок без заводского номера или автомобиль без VIN.

Под запрет попадают товары, которые не находятся в свободном обращении. Например, ракетно-технические комплексы, шифровальные устройства, специальные средства слежения и наблюдения.

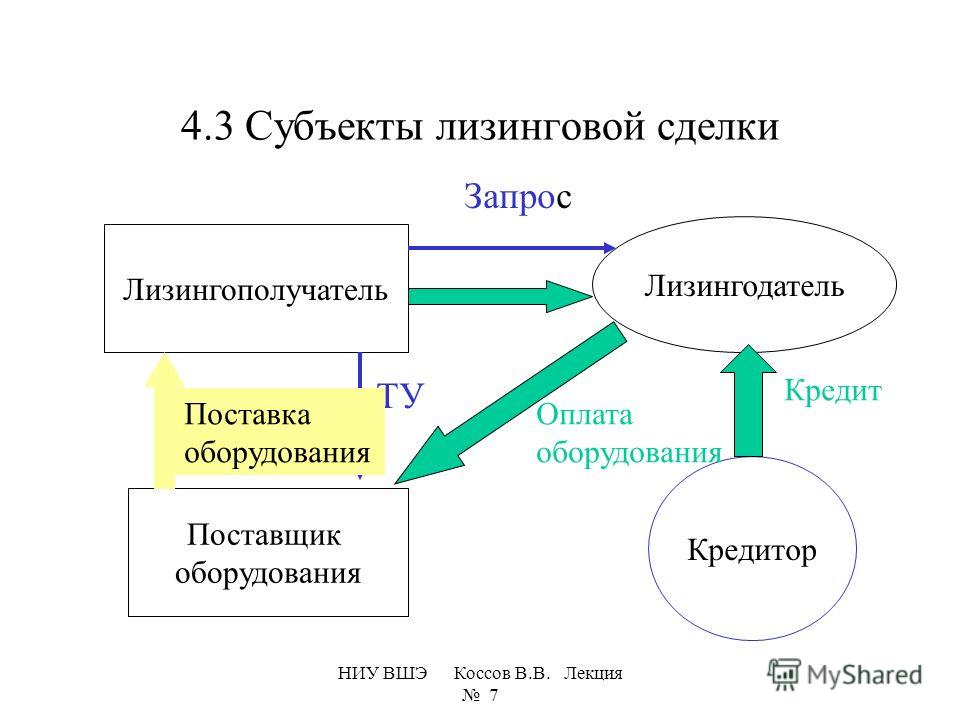

Участники лизинга

Лизингодатель за счёт собственных или кредитных средств покупает имущество и передаёт его во временное пользование лизингополучателю с последующим выкупом.

Лизингополучатель берёт имущество во временное пользование с правом последующего выкупа по договору лизинга.

Продавец заключает договор купли-продажи с лизингодателем. По закону продавец одновременно может быть лизингополучателем в рамках одного договора.

Две схемы лизинга

- Трёхсторонний договор между поставщиком товара, лизингодателем и лизингополучателем.

- Два договора. Лизингодатель заключает договор купли-продажи с продавцом, а потом подписывает договор лизингополучателем.

После заключения договора лизингополучатель платит ежемесячно. Срок выплаты зависит от предмета лизинга и может составлять от 1 года до 7 лет.

Право собственности на предмет лизинга покупатель получает, когда внесёт последний платёж. Все три стороны договора лизинга получают выгоду. Продавец сразу получает стопроцентную оплату товара. Лизинговая компания получает прибыль с ежемесячной выплаты процентов.

Покупатель может сразу использовать оборудование, недвижимость или автомобиль, не выводя из оборота крупные суммы.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноЛизинговые платежи

В состав суммы, которую лизингополучатель отчисляет лизингодателю за право использовать имущество, входят:

- амортизация объекта во время действия договора,

- компенсация процентов по кредиту, если лизингодатель использовал кредитные деньги,

- оплата дополнительных услуг лизингодателя, например, страхование,

- комиссионное вознаграждение,

- стоимость имущества, разбитая на части и включённая в состав ежемесячных лизинговых платежей.

Оформляя договор, участники сделки уточняют общую сумму отчислений, форму и метод расчёта, способы оплаты и периодичность.

Условия договора лизинга

Предмет

В нём обязательно указывают индивидуальные признаки имущества. Это дата производства, заводской или идентификационный номер, местонахождение и другое. Если не согласовать предмет, договор считается незаключённым.

Размер лизинговых платежей

Это общая сумма платежей по договору лизинга. В неё входят доход лизингодателя и возмещение его затрат на покупку и передачу имущества лизингополучателя. В общую сумму можно включить выкупную цену предмета лизинга, если по договору он потом переходит лизингополучателю.

Срок

Стороны сделки определяют срок, в течение которого лизингополучатель будет пользоваться имуществом и когда выкупит его, если это предусмотрено договором.

Закон не устанавливает ограничений по срокам лизинга. Участники сделки могут сами его установить.

Условие о продавце

Продавца обычно выбирает лизингополучатель, а договор с ним заключает лизингодатель. В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

Условия устанавливают в договоре. Обычно таким условием является выплата всех сумм по договору.

Например, этот пункт в договоре может быть таким: «Лизингополучатель становится собственником лизингового имущества с момента уплаты всей суммы лизинговых платежей».

Тогда, перечислив последнюю сумму, лизингополучатель становится собственником имущества, а стороны могут подтвердить этот факт только подписанием акта приёма-передачи предмета договора.

Исключение — если право собственности нужно регистрировать в госреестрах. Например, здание станет собственностью лизингополучателя только после регистрации.

Плюсы и минусы лизинга

Преимущества

- Договор лизинга на крупную сумму заключить проще, чем получить кредит на продолжительный срок. Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

- Организация может сэкономить на налогах. Налогооблагаемая база снижается за счёт лизинговых платежей, которые вычитают из доходов.

- Можно договориться о графике платежей. Одним организациям удобно платить равные суммы каждый месяц. Бизнес других зависит от сезона, поэтому в межсезонье сумма платежей снижается.

- Первоначальный взнос может быть небольшим или совсем отсутствовать. Авансовый платёж по договору лизинга варьируется от 5% до 45%.

- За исключением авансового платежа, организация вносит оплату по договору после фактического получения имущества. Поэтому не нужно перечислять лизинговые платежи, если поставка оборудования затянулась на несколько месяцев.

- Лизинговые компании тщательно выбирают поставщиков. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.Недостатки

- Объект лизинга находится в собственности лизинговой компании. Если просрочить платежи, то можно лишиться имущества.

- Оборудование ещё до окончания срока действия договора может устареть и выйти из строя. Тогда лизингополучателю придётся ремонтировать имущество за свой счёт и выплачивать все лизинговые платежи

Документы для оформления договора лизинга

Юридические лица

Для заключения договора лизинга соберите такие же документы, как и на оформление кредита:

- заявку-анкету на лизинг. обычно заполняют вместе с сотрудником лизинговой компании,

- копию устава организации,

- приказ о назначении руководителя организации,

- паспорт руководителя организации и копию первой страницы и страницы с регистрацией по месту жительства,

- паспорта и их копии совладельцев компании с долей собственности больше 15%,

- копию бухгалтерского баланса за последний отчётный период,

- налоговую декларацию по налогу на прибыль за четыре года или протокол об электронной отчётности,

- справку из банка, в котором организация открыла расчётный счёт, для подтверждения годового оборота,

- решение собрания учредителей, которое одобряет заключение договора лизинга, по запросу лизингодателя,

- другие документы, которые запросит лизинговая компания.

Индивидуальные предприниматели

Пакет документов для оформления лизинга ИП небольшой. В него входят:

- заявка-анкета на лизинг, заполненная вместе с сотрудником лизинговой компании,

- паспорт и его копия,

- налоговые декларации, заверенные налоговой,

- справка из банка, в котором открыт расчётный счёт, с подтверждением годового оборота.

Лизинг или кредит

Лизинг или кредит? Наш опыт показывает, что для абсолютного большинства организаций экономия денежных средств при лизинге составляет до 10-15% по сравнению с затратами при использовании кредита. Но одинаковых решений для разных компаний не бывает. Поэтому чтобы понять, что будет удобней для Вашего предприятия, задайте себе несколько вопросов.

Ваш бизнес динамично развивается, и Вы не намерены останавливаться на достигнутом? Для дальнейшего роста необходимы дополнительные ресурсы? Лизинг, как и кредит, — способ получить товар сразу, заплатив деньги потом. Что выбрать — лизинг или кредит?

Какие же факторы действительно влияют на выбор лизинга или кредита в качестве средства рассрочки платежей?

Во-первых, лизинг удобнее кредита:

- Лизинг требует от предприятия меньших гарантий. Лизинговая компания передает лизингополучателю ликвидное имущество, поэтому не требует от него таких гарантий возврата средств, как при кредите. Имущество в лизинг можно получить, не имея кредитной истории, достаточных активов в обеспечение залога;

- Лизинг проще оформить. Лизинговая компания берет на себя поиск кредитных ресурсов для финансирования сделки, заключает договор поставки. Это позволяет предприятию сконцентрировать усилия на решении вопросов, связанных с основной деятельностью. Лизинговая компания может также оказать содействие в изучении рынка, поиске поставщиков.

Лизинг позволяет предприятию получить необходимое для развития имущество, оплачивая его постепенно, из дохода от эксплуатации.

Во-вторых, лизинг дешевле кредита:

- Лизинг сокращает налогооблагаемую прибыль. Законодательство о лизинге позволяет применять ускоренную амортизацию (с коэффициентом до 3). При этом налогооблагаемая прибыль сокращается за счет более быстрого отнесения стоимости имущества на себестоимость продукции;

- Лизинг уменьшает налог на имущество. Налог на имущество, приобретенное в лизинг, за счет ускоренной амортизации уменьшается. Кроме того, после передачи имущества в собственность лизингополучателю налог на имущество не уплачивается совсем, т.к. переданное имущество полностью амортизировано и учитывается на балансе с нулевой стоимостью;

Лизинг предоставит Вам инвестиции для развития Вашего бизнеса на длительный срок.

Лизинг или кредит? Наш опыт показывает, что для абсолютного большинства организаций экономия денежных средств при лизинге составляет до 10-15% по сравнению с затратами при использовании кредита. Но одинаковых решений для разных компаний не бывает. Поэтому чтобы понять, что будет удобней для Вашего предприятия, задайте себе несколько вопросов.

1. Есть ли у Вас время на поиск средств?

Как правило, лизинговые сделки рассматриваются и оформляются в разы быстрей, чем выдаются решения по банковским кредитам. Вы предоставляете небольшой пакет документов, а мы принимаем решение о финансировании всего за один день. Вы бережете время для Вашего бизнеса.

2. Готовы ли Вы собирать обширный пакет документов?

Сбор документов для оформления лизинговых сделок займет у вас меньшее количество времени, чем на кредит. Это объясняется тем, гарантом сделки выступает сам объект лизинга. Проще говоря, если вы нарушаете условия лизинга, то объект лизинга (транспорт, оборудование и т. п.) возвращается лизинговой компании.

3. Планируете ли Вы сократить налог на прибыль?

Вы можете отнести на расходы все лизинговые платежи, и тем самым уменьшить налогооблагаемую базу по налогу на прибыль. При оформлении кредитных договоров в банках эта схема не так эффективна. Также для имущества, взятого в лизинг, предусмотрен механизм ускоренной амортизации с коэффициентом до 3. То есть по окончании срока лизинга, например, автомобиля, происходит полная его амортизация и предприятие получает автомобиль в собственность по остаточной, нулевой стоимости, значительно экономя в дальнейшем на налоге на имущество;

4. Зависит ли мой бизнес от сезонности?

Кредитные организации часто ставят жесткие рамки по погашению платежей. Для некоторых видов бизнеса это создает большие сложности, особенно если платежи приходятся на низкий сезон деловой активности. Лизинг позволяет учесть и этот момент, предоставляя возможность выбрать удобный и гибкий график выплат. Добавим, что лизинг предполагает 100-процентное кредитование, а платежи начинают взиматься либо после поставки имущества арендатору, либо позже.

Итак, если вы приняли решение оформлять лизинговую сделку, мы напомним, что готовы взять на себя большую часть всего процесса. Специалисты компании «Южноуральский лизинговый центр» готовы провести переговоры с производителями и поставщиками оборудования, оформить договоры купли-продажи, а также порекомендовать проверенных производителей и поставщиков. Мы заинтересованы в том, чтобы Вы получили новое оборудование тогда, когда это необходимо Вашему бизнесу!

Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании. Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов. В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Как отразить операции по договору лизинга, если переход права собственности не предусмотрен?

Вопрос: По договору лизинга мы являемся лизингополучателями. Имущество остается на балансе лизингодателя. Ежемесячно мы перечисляем ему лизинговые платежи. При этом переход права собственности к нам на арендованное имущество по окончании срока действия договора не предусмотрен. Как отразить такие операции в бухгалтерском учете?

Ответ: Если переданное по договору лизинга имущество остается на балансе лизинговой компании, лизингополучатель учитывает его по дебету забалансового счета 001 «Арендованные основные средства» в оценке согласно договору.

Лизинговые платежи ежемесячно списываются на прочие расходы, связанные с производством и реализацией (подп. 10 п. 1 ст. 264 НК). Отметим, что, поскольку лизинговое имущество не принадлежит предприятию, амортизация по нему не начисляется. Если по окончании срока договора имущество возвращается лизинговой компании, то его стоимость списывается у лизингополучателя с кредита счета 001.

В бухучете эти операции отражаются так:

после получения

Дебет 001- оприходовано лизинговое имущество на забалансовый счет;

ежемесячно в течение срока действия договора лизинга

Дебет 20 Кредит 76 субсчет «Расчеты по лизинговым платежам»

— отнесен на расходы ежемесячный лизинговый платеж;

Дебет 19 Кредит 76 субсчет «Расчеты по лизинговым платежам»

— принят к учету НДС по лизинговому платежу;

Дебет 76 субсчет «Расчеты по лизинговым платежам»Кредит 51

— перечислен лизинговый платеж;

Дебет 68 субсчет «Расчеты по НДС»Кредит 19

— принят к вычету НДС;

при возврате

Кредит 001- возвращено имущество лизингодателю

Е.С. Бессонова,

эксперт АГ «РАДА»

ТПП Саратовской области

Ø Что такое лизинг.

Лизинг (англ. leasing от англ. to lease — сдать в аренду) – это вид финансовых услуг, суть которого заключается в финансировании приобретения основных фондов посредством приобретения компанией-лизингодателем имущества у поставщика и передачи его в долгосрочную аренду клиенту-лизингополучателю (юридическому лицу) с последующим выкупом.

Суть лизинговой сделки заключается в следующем: клиент (лизингополучатель) обращается в лизинговую компанию и обозначает поставщика и вид имущества, которое ему необходимо приобрести. Лизинговая компания (лизингодатель) приобретает данное имущество у выбранного поставщика и передает его лизингополучателю в пользование.

Предмет лизинга передается клиенту на определенный срок, в течение которого он, выплачивая ежемесячные платежи, должен полностью погасить стоимость лизингового имущества. По истечении этого срока и выплаты всех платежей у лизингополучателя есть возможность выкупить предмет лизинга и стать его собственником.

Лизинг сочетает в себе характеристики долгосрочной аренды и финансового кредита.

Ø Отличие от кредита.

Лизинг | Кредит | |

Предмет сделки | Имущество, приобретённое по заказу организации | Денежные средства на покупку имущества |

Переход права собственности | Можно выкупить в собственность после выплаты его стоимости | Имущество, приобретённое на денежные средства, полученные в кредит, переходит в собственность заёмщика |

Бухгалтерский учёт | Лизинговые платежи в полном объёме относятся на себестоимость | Процентные платежи частично или полностью оплачиваются из прибыли |

Ø Преимущества лизинга.

1) Приобретение имущества не требует немедленного вложения средств

Возможно осуществить обновление основных фондов организации без отвлечения значительных денежных средств из оборота.

2) Не ухудшаются балансовые показатели организации

В ходе лизинговой сделки Лизингополучатель не привлекает заёмный капитал, таким образом не снижается возможность получения дополнительного банковского финансирования.

3) Возможность долгосрочного финансирования

Стандартные продукты лизинговых компаний предусматривают финансирование на срок, сопоставимый со сроком полезного использования имущества.

4) Не требуется дополнительное обеспечение.

В подавляющем большинстве лизинговых сделок приобретаемый предмет лизинга выступает единственным обеспечением.

5) Различные варианты графиков платежей.

График платежей возможно «настроить» таким образом, чтобы значимые выплаты пришлись на сезоны повышенной выручки (при выраженной сезонности в экономической деятельности Лизингополучателя).

Ø Предметы лизинга.

Работающие в Саратовской области лизинговые компании предоставляют в лизинг:

— легковые и грузовые автомобили, автобусы,

— спецтехнику,

— недвижимость,

— бывшую в употреблении технику,

— оборудование.

Лизинг легкового, грузового, пассажирского транспорта является привлекательной возможностью для предприятий-клиентов расширить или обновить свой автопарк. Автопроизводители зачастую предоставляют скидки или спецпредложения для реализации своего транспорта через лизинговый рынок.

Лизинг оборудования позволяет предприятию-клиенту в короткий срок увеличить эффективность своего производства, снизить его издержки и тем самым повысить свою конкурентоспособность.

Медицинское оборудование, которое приобретают медицинские учреждения, продается без взимания НДС. В соответствии с подпунктом 33 пункта 2 статьи 149 Налогового кодекса Российской Федерации не подлежат налогообложению (освобождаются от налогообложения) налогом на добавленную стоимость услуги по передаче медицинских изделий по перечню, утвержденному постановлением Правительства Российской Федерации от 30 сентября 2015 г. № 1042, по договорам финансовой аренды (лизинга) с правом выкупа. При этом положения данной нормы применяются при представлении в налоговый орган регистрационного удостоверения медицинского изделия, выданного в соответствии с правом Евразийского экономического союза, или до 31 декабря 2021 года регистрационного удостоверения на медицинское изделие (регистрационного удостоверения на изделие медицинского назначения (медицинскую технику), выданного в соответствии с законодательством Российской Федерации.

Что касается услуг по передаче указанных медицинских изделий по договорам аренды, не являющимся договорами лизинга, то указанной нормой Налогового кодекса освобождение от налогообложения налогом на добавленную стоимость таких операций не предусмотрено.

Информации о налоговых льготах и порядке их применения при использовании лизинговых инструментов.

· Ускоренная амортизация лизингового имущества

Одно из преимуществ договора лизинга – возможность ускоренной амортизации лизингового имущества. При этом достигается сразу две цели: стоимость имущества списывается в укороченные сроки, и уменьшается база для начисления налога на прибыль.

Согласно подпункту 1 пункта 2 статьи 259.3 НК РФ налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Данное право может быть применено только в отношении основных средств, которые относятся к IV группе (и выше) амортизируемых активов (грузовые автомобили, фургоны, суда, здания и прочее).

· Принятие к вычету НДС

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, Лизингополучатель может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги Лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. НДС при лизинге подлежит возмещению в полном объеме.

Законодательство позволяет Лизингополучателю принимать входящий НДС к зачёту как по авансовому платежу, так и ежемесячно по мере уплаты платежей по лизинговому договору. Это происходит на основании счетов-фактур, которые выставляются Лизингодателем, вне зависимости от факта перечисления денежных средств в оплату лизинговых платежей[1].

· Экономия на транспортном налоге

Экономия происходит тогда, когда одна из сторон договора лизинга находится в льготном регионе и берёт на себя обязанность выплаты по транспортному налогу.

В связи с тем, что согласно статье 357 НК РФ транспортный налог должна выплачивать та сторона, на которую зарегистрирован автомобиль (транспортное средство), в договоре лизинга необходимо прописать, кто будет являться плательщиком транспортного налога – Лизингодатель или Лизингополучатель.

Ø Список лизинговых компаний, работающих в регионе.

Список лизинговых компаний, осуществляющих свою деятельность в Саратовской области (по данным портала www.all—leasing.ru)[2].

Ø Документы.

1. Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»

2. Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2)

3. Постановление Правительства РФ от 27.12.2019 № 1908 «Об утверждении Правил предоставления субсидий из федерального бюджета на стимулирование спроса и повышение конкурентоспособности Российской промышленной продукции и признании утратившими силу некоторых актов Правительства Российской Федерации»

4. Постановление Правительства Российской Федерации от 03.06.2020 № 811 «О предоставлении субсидий из федерального бюджета на возмещение потерь в доходах российских лизинговых организаций при предоставлении лизингополучателю скидки по уплате авансового платежа по договорам лизинга специализированной техники и (или) оборудования»

5. Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы»

6. Постановление Правительства РФ от 14 июля 2012 г. № 717 «О Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия»

Изменения регулирования рынка лизинга.

В рамках масштабной реформы регулирования рынка лизинга разработаны два законопроекта:

1. Проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части регулирования деятельности специальных субъектов лизинговой деятельности» (здесь далее — Законопроект), который предусматривает введение регулирования деятельности лизинговых компаний, связанных с государством и получающих меры государственной поддержки, и отнесение таких лизинговых компаний к числу некредитных финансовых организаций (далее — НФО), их регистрацию путем внесения сведений в реестр субъектов лизинговой деятельности Банка России (далее — Реестр), а также введение саморегулирования на лизинговом рынке для лизинговых компаний, сведения о которых внесены в реестр субъектов лизинговой деятельности.

К лизинговым компаниям, состоящим в Реестре, будут применяться регулирование, предусмотренное в отношении НФО Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и изданными в соответствии с ним нормативными актами Банка России, включая соблюдение отраслевых стандартов бухгалтерского учета для НФО, а также требования к собственным средствам, обязательным (финансовым, экономическим) нормативам, квалификации и деловой репутации должностных лиц НФО. По замыслу разработчиков законопроекта остальные (частные и иностранные) компании могут быть заинтересованы в добровольном вхождении в Реестр по репутационным и деловым причинам.

Отдельными положениями Законопроекта определяется порядок списания лизинговых платежей в случае неперечисления лизингополучателем таких платежей более двух раз подряд. В этом случае списание производится в бесспорном порядке посредством предъявления лизингодателем в банк, в котором открыт счет лизингополучателя, инкассового поручения (распоряжения) с приложением определённого пакета документов.

2. Проект Федерального закона «О внесении изменений в части первую, вторую и третью Гражданского кодекса Российской Федерации» (здесь далее – Законопроект), который направлен на совершенствование гражданско-правового регулирования лизинговой деятельности.

В соответствии с Законопроектом Гражданский кодекс РФ дополняется новой главой «Финансовый лизинг», при этом параграф 6 главы 34 «Финансовая аренда (лизинг)» признается утратившим силу.

Проектом определяется предмет лизинга, порядок пользования лизинговым имуществом, последствия утраты или повреждения предмета лизинга и другие вопросы правового регулирования, накопившиеся после последнего пересмотра лизингового законодательства в 2002 году.

Существенное внимание при разработке Законопроекта было уделено отражению сложившейся правоприменительной практики и международных норм, отсутствующих на текущий момент в действующей нормативной базе. Так, лизингодатель сможет без суда по исполнительной надписи нотариуса: взыскивать с лизингополучателя долги; ограничивать использование лизингового имущества; изымать имущество. Появится список случаев, когда лизингодатель сможет потребовать досрочно исполнить договор. Одна из ситуаций — лизингополучатель своими действиями создает угрозу гибели, утраты или повреждения имущества.

[1] Согласно письмам Минфина РФ №03-04-15/131 от 07.07.2006 г. и №03-03-04/1/348 от 09.11.2005 г., суммы НДС, которые уплачены Лизингополучателем по договору лизинга, подлежат полноразмерному вычету, вне зависимости от того, выделена ли в договоре выкупная стоимость имущества отдельной строкой или нет.

[2] Список может быть не полным. Работу компаний в регионе проверяйте на их официальных сайтах.

Стоит ли брать машину в аренду или брать ссуду?

Если вы хотите купить новую машину, скорее всего, вам интересно, что лучше: купить или взять в аренду. Хотя нет правильного или неправильного решения, расследование требует времени и исследований. Получите объективную информацию о преимуществах и недостатках каждого из них и узнайте, что говорят эксперты, чтобы вы могли понять, является ли лизинг или покупка правильным выбором для вас.

Что подходит именно вам?

«Не существует универсального ответа на вопрос об аренде или покупке», — говорит Джон Шлек, старший вице-президент Bank of America.«Это полностью зависит от общей финансовой картины и целей потребителя». Шлек говорит, что любой, кто сталкивается с этой дилеммой, должен внимательно присмотреться к своим финансам и приоритетам. Для начала рассмотрим пять вопросов:

1 1/5

Рассмотрите возможность покупкиТолько ваш кредитный рейтинг может дать ответ на вопрос о покупке или аренде. «Чтобы получить право на аренду, вам почти всегда понадобится отличный кредит, — говорит бухгалтер Дэвид Уолтерс из финансовой группы Palisades Hudson в Орегоне.В этом случае лучшим вариантом будет покупка. «Хотя покупатели с плохой кредитной историей должны брать на себя более высокие процентные ставки, — говорит Уолтерс, — они, как правило, все же могут получить ссуду, если их кредитоспособность действительно не ужасна».

Рассмотрим лизингТолько ваш кредитный рейтинг может дать ответ на вопрос о покупке или аренде. «Чтобы получить право на аренду, вам почти всегда понадобится отличный кредит, — говорит бухгалтер Дэвид Уолтерс из финансовой группы Palisades Hudson в Орегоне.

Следующий вопрос

2 2/5

Рассмотрим лизингАренда ограничивает количество миль, которое вы можете использовать для своего автомобиля каждый год.Если вы превысите пределы, указанные в соглашении, вам придется заплатить комиссию — обычно около 0,20 доллара — за каждую лишнюю милю, но если вы не часто водите машину, это не будет проблемой.

Учитывая покупкуАренда ограничивает количество миль, которое вы можете использовать для своего автомобиля каждый год. Если вы превысите пределы, указанные в вашем соглашении, вам придется заплатить комиссию — обычно около 0,20 доллара — за каждую дополнительную милю. При таком расчете превышение лимита на 1000 миль будет стоить вам дополнительных 200 долларов. Если вам нужно много водить, аренда может оказаться намного дороже, чем кажется на первый взгляд.

Следующий вопрос

3 3/5

Рассмотрите возможность покупкиЕсли наличие последней модели автомобиля и его характеристики не важны, у вас не должно возникнуть проблем с тем, чтобы использовать одну и ту же машину в течение 10 или более лет.

С учетом лизингаЕсли вы из тех, кому всегда нужны самые новые и новейшие функции, лизинг может быть лучшим выбором, — говорит Чарльз Кэннон, директор по продажам новых автомобилей BMW в Западном Хьюстоне.Вместо того, чтобы придерживаться одного и того же автомобиля и одних и тех же функций в течение 10 или более лет, вы можете наслаждаться новым автомобилем каждые несколько лет.

Следующий вопрос

4 4/5

Рассмотрите возможность покупкиОбычно ежемесячные платежи по лизингу ниже, чем ежемесячные платежи по автокредиту.

С учетом лизингаЕжемесячные платежи по лизингу обычно меньше, чем по автокредиту. При аренде вам также не придется вносить значительный первоначальный взнос и не придется иметь дело с потенциальными расходами на ремонт, поскольку на автомобиль будет распространяться полная гарантия.Затраты на техническое обслуживание обычно также покрываются.

Следующий вопрос

5 5/5

Рассмотрите возможность аренды или покупкиВ этом случае вам подойдет любой вариант.

С учетом лизингаНезависимо от того, являетесь ли вы владельцем малого или крупного бизнеса, автомобили важны для выполнения работы, а иногда и для впечатления клиентов. С лизингом вы сможете водить новую машину каждые несколько лет, что может потребоваться, если вы едете или встречаетесь с клиентами.IRS также предоставляет налоговые вычеты для транспортных средств, используемых в коммерческих целях — как арендованных, так и находящихся в собственности автомобилей. Однако имейте в виду, что если вы используете арендованный автомобиль как по работе, так и по личным причинам, вы получите налоговые льготы только на то время, когда вы используете свой автомобиль для работы, поэтому только часть этих накопленных миль сверх ваш лимит будет учтен.

Сброс настроек

Аренда против ссуды: рассчитайте разницу

Хотя ежемесячные платежи — не единственное, что вам следует учитывать при выборе между лизингом или покупкой автомобиля, это определенно важный фактор, на который следует обратить внимание.Чтобы получить представление о том, какой размер ежемесячных платежей по лизингу будет по сравнению с ссудой, а также о том, какова ваша потенциальная экономия по сравнению с одним из них, используйте калькулятор сравнения ниже:

сравнительный калькулятор

Вы можете сэкономить $ 283,44 каждый месяц, если арендовали

Ежемесячные платежи по лизингуи покупке

- Ежемесячный платеж по автокредиту

- Ежемесячный платеж по лизингу

| Итого выплаты | 17 346 долларов.40 |

| Залог | 500,00 $ |

| Первоначальный взнос | $ — |

| Скидки и льготы | 200,00 $ |

| Итого стоимость аренды | 17 646,40 долл. США |

| Ср. годовая стоимость | 4 411,60 долл. США |

| Цена машины | 28 000,00 долл. США |

| Первоначальный взнос | $ — |

| Главный | 28 000 долл. США.00 |

| Проценты | 2 951,37 долл. США |

| Общая стоимость покупки | 12 051,37 долл. США |

| Ср. годовая стоимость | 3 012,84 долл. США |

Важное примечание об этом калькуляторе: Результаты, представленные этим калькулятором, предназначены только для иллюстративных целей. Предоставленная информация не является гарантией или указанием на право на получение автокредита или аренды. Для получения индивидуальных и конкретных деталей обратитесь к квалифицированному финансовому специалисту или в местный автосалон.

Основные различия

Между лизингом и владением автомобилем

Требуется некоторое исследование, чтобы принять разумное решение о покупке или аренде. Используйте приведенную ниже таблицу, чтобы узнать об основных различиях между лизингом и покупкой автомобиля.

| Аренда автомобиля | Покупка автомобиля | ||

|---|---|---|---|

| Авансовые расходы | Только предварительные затраты обычно ниже. | Авансовые расходы | При покупке авансовые расходы будут выше, и вы можете рассчитывать на солидный первоначальный взнос. |

| Ежемесячные платежи | Ежемесячные платежи обычно ниже, чем выплаты по автокредиту, потому что вы не оплачиваете полную стоимость автомобиля. Однако ежемесячные финансовые расходы выше. | Ежемесячные платежи | Ежемесячные платежи обычно выше, чем арендные платежи. |

| Обслуживание | Арендованные автомобили обычно имеют договор на техническое обслуживание, и вы платите только за текущее обслуживание, такое как замена масла и ротация шин. | Обслуживание | Как владелец, вы несете ответственность за все техническое обслуживание. Некоторые кредитные соглашения включают более комплексные соглашения об обслуживании за дополнительную плату. |

| Износ | Вы несете ответственность за поддержание транспортного средства в хорошем состоянии, и за чрезмерный износ может взиматься дополнительная плата. Эти детали обычно указываются в договоре аренды. | Износ | Износ не повлияет на вашу ссуду, но может снизить общую стоимость транспортного средства, что будет стоить вам, если вы в конечном итоге захотите обменять его или продать. |

| Использование / пробег | У договоров аренды есть ограничения по пробегу, обычно около 10 000 или 12 000 миль в год. В конце срока аренды вам придется доплачивать за каждую милю, превышающую лимит — обычно от 0,15 до 0,30 доллара за милю. | Использование / пробег | Вы можете проехать столько миль, сколько захотите, но чрезмерный пробег может снизить стоимость автомобиля при перепродаже или обмене. |

| Настройка | Настройка или изменение внешнего вида автомобиля может нарушить договор аренды и привести к дополнительным платежам. | Настройка | Владельцы, покупающие свои автомобили, могут свободно настраивать и изменять свой автомобиль по своему усмотрению. |

| Право собственности | Транспортное средство не принадлежит вам, но вы платите за его использование в течение срока аренды. По истечении срока вы должны вернуть автомобиль, если не решите его приобрести. | Право собственности | Вы являетесь владельцем автомобиля и ежемесячно платите по кредиту для его погашения. После оплаты все ваше. |

| Конец срока | По истечении срока аренды вы можете вернуть, купить или обменять автомобиль. | Конец срока | По окончании срока действия кредита на покупку автомобиля вы владеете автомобилем и можете оставить его себе, продать или обменять. |

Авансовые платежи: разбивка затрат на закрытие

Планируете ли вы покупку или аренду, вам придется оплатить некоторые предварительные затраты, некоторые из которых относятся как к лизингу, так и к покупке.Однако других можно избежать, в зависимости от того, какой вариант вы выберете. Вот общая разбивка того, что вы можете ожидать:

Затраты и сборы при закрытии

Как выбрать: взвешивание за и против

Выбирая между лизингом или покупкой, вы должны думать не только о размере ваших ежемесячных платежей. Согласно Consumer Reports, долгосрочная аренда «неизменно стоит больше, чем эквивалентная ссуда». Вот список плюсов и минусов лизинга и покупки:

Преимущества лизинга

- Меньшие ежемесячные платежи

- При лизинге вы оплачиваете только износ автомобиля, а не полную стоимость автомобиля.«Вы платите за его использование, а не за саму машину», — говорит Шлек. Результат? Более низкие ежемесячные платежи.

- Ремонтное обслуживание

- Проблемы с автомобилем могут быть дорогостоящими и вызывать стресс, но аренда может облегчить многие из этих забот. «Заводская гарантия и сервисный пакет на автомобиль покрывают ремонт в течение большей части или всего периода аренды», — говорит Уолтерс.

- Прогнозируемое значение

- Было бы здорово узнать, сколько будет стоить ваша машина через три года после ее покупки? «В аренде вы действительно получаете хрустальный шар», — говорит Кэннон.Это называется изолированной амортизацией. «Владелец заранее знает, сколько будет стоить его машина через три года», — говорит он. «Они могут решить, хотят ли они сохранить его или сдать на новый».

Недостатки лизинга

- Лимит пробега

- Длительные поездки на работу, семейный отпуск, поездки по пересеченной местности или просто очень загруженный образ жизни в дороге могут быть дорогостоящими, если вы арендуете. Если вы превысите лимит пробега, расходы могут быстро увеличиться.

- Недостаток собственного капитала

- Как объясняет Шлек, вы не увеличиваете долю в автомобиле, когда сдаете его в аренду.Это означает, что вы не сможете вернуть свои деньги, продав или обменяв свой автомобиль.

- Более высокие долгосрочные затраты

- Большинство покупателей автомобилей могут управлять своими автомобилями в течение нескольких лет после последнего платежа за автомобиль. Но если вы арендуете постоянно, выплаты никогда не прекращаются. Уолтерс говорит, что аренда нескольких автомобилей на протяжении многих лет почти всегда обходится дороже, чем покупка автомобиля. «Если бы вы купили, то ваши платежи за машину подошли бы к концу, вместо того, чтобы начинать заново», — говорит он,

- Стоимость урона

- Вы несете ответственность за любой ущерб, помимо обычного износа, по окончании срока аренды.Если вы не можете отполировать потертости на велосипедной стойке или очистить пятно от сока с обивки, будьте готовы заплатить дополнительную плату.

Преимущества покупки

- Больше контроля

- В отличие от арендаторов, автовладельцы не зацикливаются на своем автомобиле. «Вы можете продать или обменять свою машину в любое время или оставить ее у себя столько, сколько захотите», — говорит Уолтерс.

- Финансовый капитал

- Долгосрочное владение имеет свои преимущества. «Чем дольше вы владеете автомобилем, — говорит Уолтерс, — тем больше вы сэкономите на покупке по сравнению с лизингом.«

- Плохая кредитная история приветствуется

- Чтобы получить право на аренду, вам понадобится кредитный рейтинг от хорошего до отличного, но, как объясняет Уолтерс, получить ссуду на покупку автомобиля может практически каждый. Однако есть загвоздка: если ваш кредитный рейтинг ниже звездного, вы можете рассчитывать на высокие процентные ставки по ссуде.

Недостатки покупки

- Более высокие ежемесячные платежи

- Ежемесячные платежи по кредиту почти всегда выше, чем по лизингу. Получив ссуду, вы оплатите полную стоимость автомобиля.При аренде вы просто покрываете амортизационную стоимость автомобиля.

- Амортизация

- «Автомобиль начинает обесцениваться, как только вы съезжаете с него, — предупреждает Уолтерс. Это снижение рыночной стоимости может повредить, когда придет время обменять или продать автомобиль.

Что делать по окончании срока аренды

Это, пожалуй, самый большой вопрос, который задает большинство людей — что происходит в конце срока аренды?

Вы можете выбрать:

- Купить машину

Вы можете приобрести автомобиль сразу или взять ссуду для финансирования покупки автомобиля на оставшуюся стоимость.

- Вернуть машину

Просто верните машину. После осмотра с вас будет взиматься плата за любой чрезмерный износ, лишние мили и плату за утилизацию.

- Продлить аренду

Если вы хотите сохранить машину, но не хотите ее покупать, вы можете продлить аренду на ограниченный период времени.

- Сдать в аренду

Вы можете сдать в аренду свой старый автомобиль, взяв в аренду подержанный автомобиль, который, как правило, дешевле, чем аренда нового автомобиля.

Советы для иммигрантов и экспатов

Если вы нерезидент и хотите купить или арендовать автомобиль в США, вам придется преодолеть ряд препятствий. Вот несколько советов:

Получите правильные водительские праваЕсли вы приезжаете в США на короткий срок, вам понадобятся водительские права, выданные в вашей стране. В некоторых штатах вам также понадобится международное водительское удостоверение из вашей страны. Если вы собираетесь приехать сюда на более длительный срок — на достаточно долгий срок, чтобы рассмотреть вопрос о покупке или аренде автомобиля — уточните в DMV, какие требования предъявляются к вам в вашем штате.Если вы имеете право на получение водительских прав в США, вы должны иметь их, чтобы водить машину на законных основаниях, и вам нужно будет получить права перед покупкой или арендой автомобиля.

Создайте кредитную историюПрежде чем получить разрешение на финансирование или покупку автомобиля, вам необходимо создать кредитную историю в США. Кредитные истории не переводятся из других стран. Чтобы создать кредитную историю, получите номер социального страхования, адрес в США и попытайтесь получить обеспеченную кредитную карту или кредитную линию в банке.

Оформите автострахованиеАвтомобильные страховые компании проверяют вашу кредитную историю и историю вождения перед продажей страхового полиса. Если вы нерезидент и не имеете ни того, ни другого, страхование автомобиля может быть затруднено. Такие компании, как International Autosource, могут помочь вам застраховать автомобиль в штатах.

Ресурсы

ExpatRide.comОнлайн-сервис для иностранных эмигрантов в США, предоставляющий услуги по лизингу автомобилей и автострахованию.

Международный АвтоисточникInternational Autosource, потребительское подразделение Корпорации зарубежных военных продаж, оказывает услуги личного транспорта экспатриантам по всему миру.

Программа Mazda для иностранных резидентовЧерез местные представительства Mazda предлагает иностранным резидентам специальную программу финансирования для покупки или аренды автомобиля Mazda.

USA.govUSA.gov, подразделение службы преобразования технологий Управления общих служб США, предлагает советы и рекомендации по покупке и аренде автомобилей.

Рекомендации для пожилых людей

Как правило, пожилые водители с большей вероятностью купят машину, чем договорятся о лизинге.«Они могут чувствовать себя некомфортно при мысли о лизинге», — говорит Кэннон. Но если вы водитель постарше, возможно, стоит присмотреться к аренде. Вот несколько факторов, которые следует учитывать перед покупкой следующего автомобиля.

Как долго вы планируете водить машину?

Если вы намереваетесь сохранить свою машину более чем на несколько лет, покупка, вероятно, будет лучшим вложением. Если вы не думаете, что будете водить самостоятельно намного дольше, аренда может иметь больше смысла.

Вас беспокоят ежемесячные платежи?

Если вы живете с фиксированным доходом и нуждаетесь в предсказуемой и доступной оплате автомобиля, лизинг может быть хорошим вариантом.

Ищете безопасную и надежную транспортировку?

Сдавая в лизинг, пожилые люди и пенсионеры могут воспользоваться новейшими функциями техники безопасности, такими как системы помощи при торможении. Арендованные автомобили также требуют меньше обслуживания и ремонта.

Довольны ли вы технологиями?

Наличие новейших функций может быть хорошим делом, если вы привыкли к новым технологиям. Если вам не нравится идея дополнительных устройств, покупка более старого автомобиля может иметь больше смысла, чем аренда чего-то нового и неудобного.

Использование бизнеса и налоговые льготы

Если вы используете свой автомобиль в коммерческих целях, вы имеете право на налоговые льготы независимо от того, арендуете ли вы его или покупаете. Согласно IRS, если автомобиль используется исключительно для бизнеса, вы можете вычесть полную стоимость эксплуатации (в пределах ограничений IRS). Но если автомобиль используется в деловых или личных целях, вы можете вычесть только расходы на коммерческое использование.

Существует два метода расчета вычитаемых расходов:

Стандартная ставка мильСтандартный пробег на 2015 год — 57.5 центов за милю.

Фактические расходы на автомобильВы можете детализировать свои автомобильные расходы, в том числе:

- Регистрационный взнос

- Арендные платежи

- Амортизация

- Ремонт

- Газ и нефть

- Аренда гаража

- Плата за парковку

- Плата за проезд

- Шины

Прежде чем требовать каких-либо вычетов, обязательно ознакомьтесь с инструкциями IRS и поговорите со специалистом по налогам. Существуют специальные правила в отношении аренды и для индивидуальных предпринимателей.

Лизинг Lingo

a Комиссия за приобретениеПлата, взимаемая с арендатора за начало аренды, которая обычно начинается в диапазоне от 400 до 500 долларов.

c КапитализацияОкончательная договорная цена арендуемого автомобиля.

Закрытая арендаВ этом договоре аренды остаточная стоимость (стоимость автомобиля в конце срока аренды) оценивается и согласовывается заранее между вами и дилером. По окончании аренды вам не придется доплачивать (или получить возмещение), если стоимость автомобиля окажется меньше или больше согласованной цены.

d АмортизацияСтоимость, которую транспортное средство теряет с течением времени.

Плата за утилизациюПлата, взимаемая при возврате автомобиля в конце срока аренды, обычно 350 долларов США, которая покрывает расходы дилерского центра по утилизации автомобиля.

e Плата за досрочное расторжениеКомиссия взимается при прекращении аренды до истечения согласованного срока. Согласно Consumer Reports, эта плата может быть почти такой же дорогой, как завершение контракта.

м Запас пробегаМаксимальный лимит, которым вы можете управлять автомобилем каждый год без дополнительной оплаты.Надбавка на 12 000 миль в год является типичной для большинства договоров аренды, но об этом можно договориться.

Комиссия за пробегПлата, которую вы должны заплатить, если вы превысите лимит, указанный в договоре аренды. Часто это около 0,25 доллара за милю.

Денежный факторИзвестный как фактор аренды, это комиссия за финансирование, которую вы взимаете. Выражается не в процентах, а в виде множителя. Чтобы определить денежный фактор, разделите процентную ставку на 2400. Например, процентная ставка 6,96% эквивалентна нулевому денежному коэффициенту.0029.

или Срочная арендаВ этом договоре аренды вы соглашаетесь принять на себя финансовый риск в отношении стоимости транспортного средства по истечении срока аренды. Если автомобиль стоит меньше, чем ожидалось, вы должны выплатить разницу в конце срока аренды. Если он стоит больше, дилер оплачивает вам разницу.

p Сумма выплатыСумма, которую вы должны заплатить в конце срока аренды, если вы решите приобрести автомобиль.

Цена варианта покупкиОбщая цена, которую вам придется заплатить, чтобы купить арендованный автомобиль.Эта цена указана в договоре аренды.

r Остаточная стоимостьОценка лизинговой компанией стоимости автомобиля по окончании срока аренды.

s Гарантийный депозитДепозит, обычно равный ежемесячной оплате, вы вносите до получения арендованного автомобиля. Вы получите эти деньги обратно, если вернете машину в относительно хорошем состоянии.

т СрокСрок действия договора аренды. Большинство договоров аренды рассчитаны на 24, 36, 48 или 60 месяцев.

Финансирование или лизинг автомобиля

Покупаете машину? У вас есть другие варианты, кроме оплаты наличными. Независимо от того, финансируете ли вы или арендуете, вот некоторые вещи, о которых следует помнить.

Перед покупкой или арендой автомобиля

- Получите копию своего кредитного отчета перед посещением дилерского центра. Посетите com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете содержится информация, которая влияет на то, сможете ли вы получить ссуду и сколько процентов вам придется заплатить, чтобы занять деньги.

- Получите «фактическую» цену автомобиля в письменной форме. до , когда вы посетите участок, и до , когда вы обсудите финансирование с дилером. Это означает, что дилер должен выслать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Наличие этой информации в письменной форме перед тем, как вы отправитесь на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоко к яблокам», упростит поиск дополнительных расходов и надстроек, которые могут возникнуть в вашей сделке, и удержит ваше внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте свои общие расходы, а не только ежемесячный платеж. Предложения с низкой ежемесячной оплатой могут быть соблазнительными, но не сосредотачивайтесь исключительно на ежемесячной оплате. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает ваши общие расходы. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов и оплаты автомобиля.

- Рассмотрите возможность экономии на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, понадобится ли вам совместное подписание. Если у вас нет сильной кредитной истории, вам может потребоваться совместная подпись по финансовому контракту или соглашению об аренде. Со-подписанты несут равную ответственность за контракт. Если вы не можете заплатить свою задолженность, ваша со-подписывающая сторона окажется на крючке.Любые просроченные платежи повредят вашей кредитной истории — и кредитоспособности вашего соавтора.

Факторинг в Trade-in

- Подождите, чтобы обсудить возможность обмена, пока после вы не договоритесь о лучшей возможной цене для вашего нового автомобиля. Вы должны быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение обмена.

- Знайте, что вы должны. Если у вас все еще есть задолженность за машину, обмен ее может не сильно помочь.Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или лизинге. Например, это может увеличить сумму займа, продолжительность вашего финансового соглашения или сумму вашего ежемесячного платежа.

Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование дилерского центра .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе.В случае ссуды вы соглашаетесь выплатить профинансированную сумму плюс комиссию за финансирование в течение определенного периода времени. Когда вы будете готовы купить машину у дилера, вы используете эту ссуду для ее оплаты.

При прямом кредитовании вы можете

- Получите условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, включая годовую процентную ставку (APR), продолжительность кредита (количество месяцев) и максимальную сумму, которую вы можете взять в долг. Используйте эту информацию для переговоров с дилером.Годовая процентная ставка — это стоимость кредита на годовой основе. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы заимствуете, процентную ставку и кредитные расходы, которые с вас взимаются, а также продолжительность вашего кредита.

- Магазин сравнения дилеров. Имея на руках предварительное разрешение, вы можете легко попросить дилеров предоставить вам письменные «открытые» цены на автомобили, которые могут вас заинтересовать, чтобы вы могли определить и обсудить лучшую сделку при покупке и финансирование без необходимости проводить время в дилерском центре.

Финансирование дилера означает, что вы подаете заявку на финансирование через дилерское представительство. Вы и дилер заключаете договор, по которому вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые сборы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования .Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования. Однако имейте в виду, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

- Специальные программы . Иногда дилеры предлагают спонсируемые производителем программы с низкими ставками или программы стимулирования. Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как более крупный первоначальный взнос или более короткий срок контракта.Для этих программ также может потребоваться высокий кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Магазин для лучшего финансирования

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от согласованной цены автомобиля, годовой процентной ставки и срока кредита.

Многие кредиторы предлагают более долгосрочные ссуды, например, на 72 или 84 месяца. Хотя эти ссуды могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки.И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют ценность, как только вы выезжаете со стоянки, поэтому при более долгосрочном финансировании вы можете в конечном итоге задолжать больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас приобрести кредитную страховку, которая выплатит ссуду, если вы умрете или станете инвалидом. Перед покупкой подумайте о стоимости и о том, стоит ли она того. Проверьте свои существующие страховые полисы, чтобы избежать дублирования льгот. Страхование кредита не является , предусмотренным федеральным законом .Фактически, это противозаконно, если кредитор обманным путем включает страховку кредита в вашу ссуду без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы приобрели кредитную страховку для финансирования автомобиля, она должна быть включена в годовую процентную ставку.

Обязательно спросите у дилера о

- Авто надстройки. Надстройки не бесплатны. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие дополнения включают политику зазоров, вытравливание окон, расширенные гарантии и контракты на обслуживание.Сказать «нет» надстройкам и спросить цену — это нормально. Дилеры не могут использовать дополнения в вашу сделку или лгать о них. Точно знайте, что вы покупаете, и защитите себя. Перед посещением дилерского центра попросите дилера указать цену на любую предлагаемую надстройку. Если вы занимаетесь финансированием, вам нужно знать, сколько это будет стоить в течение срока кредита. Спросите о любых ограничениях или условиях, которые могут иметь надстройки. Они могут не соответствовать вашим ожиданиям. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

- Поощрение производителей .Ваш дилер может предложить производителям стимулы, такие как более низкие ставки финансирования или возврат денег на определенные марки или модели. Обязательно спросите своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите письменные ответы у дилера.

- Скидки, скидки или специальные цены . Спросите заранее, соответствуете ли вы критериям получения каких-либо доступных предложений. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснять, что требуется для их получения.Внимательно посмотрите, есть ли ограничения. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на свои вопросы.

- Ваша годовая процентная ставка (APR) . Вы можете обсудить годовую ставку и условия оплаты с дилером, как если бы вы договаривались о цене автомобиля.Годовая процентная ставка, которую вы согласовываете с дилером, обычно включает сумму, которая компенсирует дилеру управление финансированием. Переговоры могут происходить до или после того, как дилер примет и обработает вашу заявку на кредит.

Задайте вопросы об условиях контракта до того, как вы подпишете. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете контракт и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что он все еще работает над одобрением, сделка не является окончательной.Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Аренда автомобиля

Когда вы арендуете автомобиль, вы платите за право использовать его в течение согласованного количества времени и миль.

Знайте, чем лизинг отличается от покупки. Ежемесячные платежи по лизингу обычно меньше ежемесячных финансовых платежей, если вы купили тот же автомобиль. При аренде вы платите за то, чтобы водить машину, а не за ее покупку. Это означает, что вы оплачиваете ожидаемую амортизацию или потерю стоимости автомобиля в течение периода аренды, а также арендную плату, налоги и сборы.По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Определите, подходит ли вам лизинг.

- Подумайте, сколько вы водите. Годовой лимит пробега в большинстве стандартных договоров аренды составляет 15 000 или меньше. Вы можете договориться о более высоком лимите, но это обычно увеличивает ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, при возврате автомобиля с вас, вероятно, будет взиматься дополнительная плата.

- Учитывайте все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждение, а также за недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы завершите договор аренды досрочно, вам, возможно, придется заплатить значительную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями перед тем, как вы подпишете на покупку и финансирование. Не торопитесь. Попросите дилера притормозить, особенно если он движется быстро и использует электронный процесс, например iPad или планшет, чтобы показать вам соглашение. Скажите им, что вы хотите четко ознакомиться с условиями, прежде чем соглашаться, особенно со всеми сборами и сборами по сделке, — чтобы вы могли убедиться, что дилер не включил плату за любые дополнительные предметы, которые вам не нужны. Тщательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте дилерский центр без подписанной копии заполненного кредитного договора или договора аренды.Убедитесь, что вы понимаете, является ли сделка окончательной. до , когда вы уедете на своей новой (или новой для вас) машине. Если вас перезвонили в представительство, потому что финансирование не было окончательным или не прошло, внимательно просмотрите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, сообщите дилеру, что хотите отменить, и попросите внести свой первоначальный взнос и обменять обратно. Убедитесь, что заявка и договор аннулированы.Получите письменное подтверждение того, что заявка и контакт отменены. Если ссуда была организована финансовой компанией, позвоните в эту финансирующую компанию для подтверждения. Сохраните копии ваших документов.

- Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

После получения машины

Если вы профинансировали машину, поймите

- Кредитор имеет право удержания права собственности на автомобиль (и в некоторых случаях владеет фактическим правом собственности) до тех пор, пока вы не оплатите договор в полном объеме.

- Просрочка или невыплата платежей может иметь серьезные последствия. Просроченные сборы, повторное вступление во владение и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые помогут им найти машину, если им придется ее вернуть. Спросите у дилера, планирует ли он установить устройство на вашем автомобиле в рамках продажи, для чего это устройство будет использоваться и что делать, если устройство сработает.

Для получения дополнительной информации

Узнайте больше о покупке и владении автомобилем на ftc.gov / cars.

плюсов и минусов каждого

Выбор того, брать ли новый автомобиль в аренду вместо покупки, во многом зависит от приоритетов. Для некоторых водителей аренда или покупка — это исключительно вопрос долларов и центов. Для других это больше связано с формированием эмоциональной связи с автомобилем. Прежде чем выбрать дорогу, по которой идти, важно понять основные отличия.

Покупка и аренда автомобиля

Когда вы арендуете автомобиль, вы в основном арендуете его у дилера на определенный период времени.Обычно это 36 или 48 месяцев. По истечении срока аренды у вас есть возможность вернуть автомобиль дилеру или приобрести его за заранее определенную сумму, которая определена в договоре аренды.