БАНКОВСКИЙ ЛИЗИНГ — это… Что такое БАНКОВСКИЙ ЛИЗИНГ?

- БАНКОВСКИЙ ЛИЗИНГ

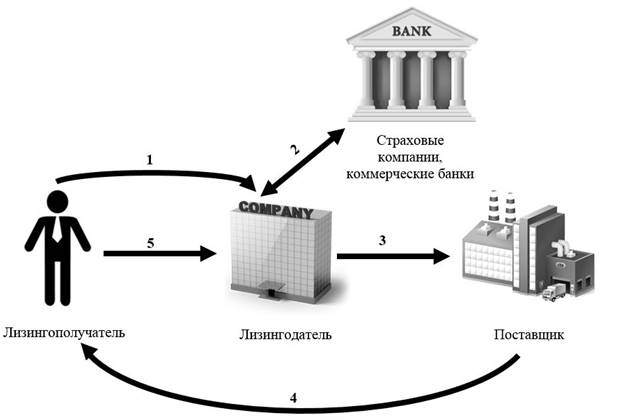

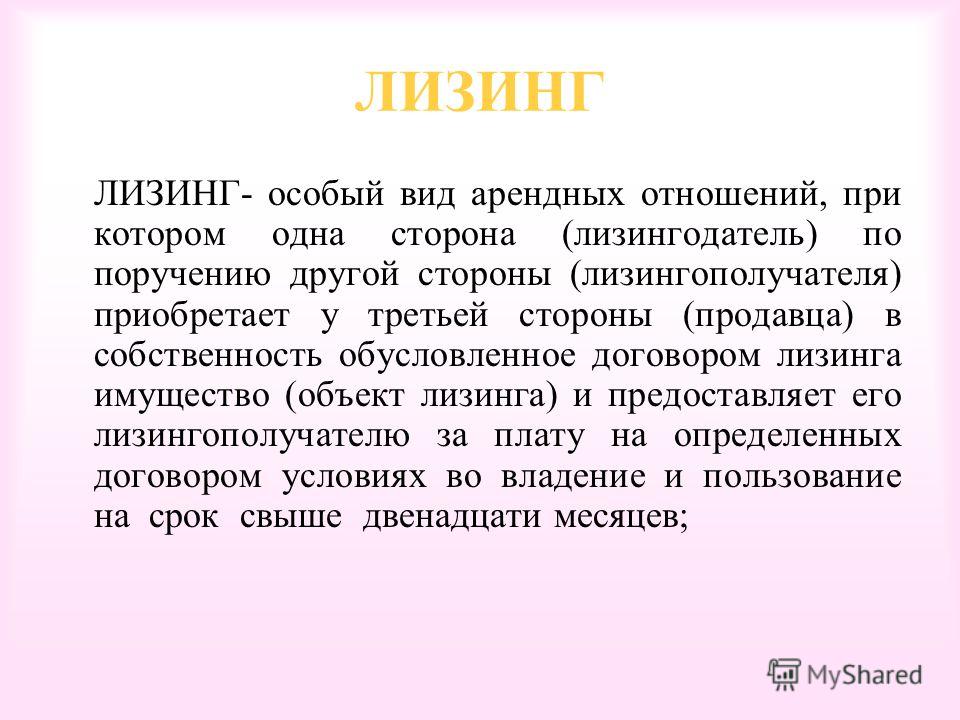

- — лизинговая сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- БАНКОВСКИЙ КРЕДИТ

- БАНКОВСКИЙ НАДЗОР

Смотреть что такое «БАНКОВСКИЙ ЛИЗИНГ» в других словарях:

Банковский лизинг — лизинг, при котором в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду. См. также: Финансовый лизинг Финансовый словарь Финам … Финансовый словарь

Банковский лизинг — (Bank lease) — сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду … Экономико-математический словарь

банковский лизинг — Сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду.

[ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN… … Справочник технического переводчика

[ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN… … Справочник технического переводчикаБАНКОВСКИЙ ЛИЗИНГ — экон. лизинговая сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду … Универсальный дополнительный практический толковый словарь И. Мостицкого

лизинг — сдача оборудования напрокат Использование взятого напрокат оборудования, такого, как легковые автомобили или какой то механизм, с тем, чтобы избежать капитальных затрат, связанных с их приобретением в собственность. Для некоторых компаний… … Справочник технического переводчика

Лизинг, финансовый лизинг — (Leasing) — вид инвестиционной деятельности по приобретению («лизинговой компанией») имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок и на определенных… … Экономико-математический словарь

ЛИЗИНГ БАНКОВСКИЙ — (см.

БАНКОВСКИЙ ЛИЗИНГ) … Энциклопедический словарь экономики и праваЛизинг Банковский — лизинговая сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Лизинг банковский — Лизинговая сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

ЛИЗИНГ БАНКОВСКИЙ — лизинговая сделка, в которой в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

[ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN… … Справочник технического переводчика

[ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN… … Справочник технического переводчика БАНКОВСКИЙ ЛИЗИНГ) … Энциклопедический словарь экономики и права

БАНКОВСКИЙ ЛИЗИНГ) … Энциклопедический словарь экономики и праваКниги

- Лизинг: финансирование и секьюритизация. Учебное пособие для вузов. Гриф УМО МО РФ, Газман Виктор Давидович. В учебном пособии читатель познакомится с ранее не освещавшейся в литературе цикличностью развития лизинга в США, Германии, Великобритании, Японии, Италии, Франции, России; с пропорциями в… Подробнее Купить за 534 грн (только Украина)

- Лизинг: финансирование и секьюритизация. Учебное пособие для вузов. Гриф УМО МО РФ, Газман Виктор Давидович. В учебном пособии читатель познакомится с ранее не освещавшейся в литературе цикличностью развития лизинга в США, Германии, Великобритании, Японии, Италии, Франции, России; с пропорциями в… Подробнее Купить за 470 руб

- Лизинг. Финансирование и секьюритизация, В. Д. Газман. В учебном пособии читатель познакомится с ранее не освещавшейся в литературе цикличностью развития лизинга в США, Германии, Великобритании, Японии, Италии, Франции, России; с пропорциями в… Подробнее Купить за 302.5 руб электронная книга

Учебное пособие для вузов. Гриф УМО МО РФ, Газман Виктор Давидович. В учебном пособии читатель познакомится с ранее не освещавшейся в литературе цикличностью развития лизинга в США, Германии, Великобритании, Японии, Италии, Франции, России; с пропорциями в… Подробнее Купить за 534 грн (только Украина)

Учебное пособие для вузов. Гриф УМО МО РФ, Газман Виктор Давидович. В учебном пособии читатель познакомится с ранее не освещавшейся в литературе цикличностью развития лизинга в США, Германии, Великобритании, Японии, Италии, Франции, России; с пропорциями в… Подробнее Купить за 534 грн (только Украина)Лизинговые компании и банки: конкуренты или партнеры ?

ПечатьАнтон Андренко, директор компании «АВАНГАРД ЛИЗИНГ»:

С сожалением приходится

констатировать, что в Беларуси как в банковском кругу, так и в бизнес среде

понимание сущности лизинга отличается от смысла вложенного в английское слово

“leasing”.

Как следствие, многие предприниматели

стараются избегать «посредников», отдавая предпочтение доступному и понятному

им способу финансирования – кредиту или приобретению за собственные накопления.

Это одна из причин недостаточного развития белорусского лизингового рынка.

Размер всего белорусского рынка лизинга сравним с размерами портфелей ведущих

лизинговых компаний России.

Что же является первопричиной такого ограниченного и ошибочного понимания лизинга, которое тормозит его развитие в Беларуси? На наш взгляд, это проблемы с источниками фондирования. Для «дочек» иностранных компаний и банков источником фондирования выступают, главным образом, средства материнских структур. Для остальных организаций - преимущественно банковские кредиты.

Причем банки обычно считают, что их риски

ниже, если они кредитуют лизинговые компании “посделочно” : лизинговая компания

находит клиента и объект, который тот хотел бы приобрести, собирает данные о

финансовом состоянии потенциального лизингополучателя и параметрах планируемой

сделки и направляет этот пакет документов в банк. А тот, после изучения бумаг,

принимает решение о предоставлении лизинговой компании ресурсов для

осуществления данной сделки либо об отказе в финансировании.

“Посделочный” формат финансирования еще

приемлем, когда речь идет о реализации крупных проектов, т.е. когда в лизинг

передаются объекты стоимостью от сотен тысяч до миллионов долларов. Тогда можно

подготавливать сделку несколько месяцев — она все равно будет достаточно

рентабельна, чтобы обеспечить стабильную жизнедеятельность лизинговой компании.

Однако осуществление таких сделок сопряжено с большими рисками. Портфель более

чем половины белорусских лизинговых компаний составляет менее $5 млн. В случае

дефолта одного крупного лизингополучателя или возникновения у него трудностей с

внесением платежей в течение нескольких месяцев такая лизинговая компания

прочно станет на путь к банкротству.

В случае

дефолта одного крупного лизингополучателя или возникновения у него трудностей с

внесением платежей в течение нескольких месяцев такая лизинговая компания

прочно станет на путь к банкротству.

Поэтому более приемлемым для белорусского

лизингового бизнеса можно считать такое развитие, при котором компании

приобретают и передают в лизинг объекты небольшой стоимости —

Учитывая обороты отечественных лизинговых

компаний, можно утверждать, что им выгодно было бы работать с

предприятиями малого и среднего бизнеса (МСБ). Однако здесь нужна известная

мобильность в принятии решений и проведении сделок, поэтому “посделочное”

рассмотрение заявок банками неприемлемо. Следовательно, нужно либо отказаться

от сотрудничества с МСБ, либо искать альтернативные источники

фондирования.

Стоит признать, что их не так много, как на Западе. В Беларуси не получили должного развития такие финансовые институты, как пенсионные, инвестиционные фонды и другие организации, которые аккумулируют финансовые потоки и ищут, куда направить их с наилучшим соотношением надежности и доходности. Кроме того, в Беларуси существуют некоторые ограничения по инвестированию средств страховых компаний. Таким образом, мы лишены значительного количества потенциальных источников фондирования.

Тем не менее, они есть. Сегодня

белорусские лизинговые компании стремятся добиться выделения кредитных

линий от банков. В рамках выделенных сумм они могут проводить сделки,

соответствующие заранее оговоренным с банком параметрам, без согласования

каждой из них. Это дает независимость в оперировании средствами и делает бизнес

более прогнозируемым, поскольку лизинговым компаниям понятен размер доступного

финансирования на определенном горизонте времени.

У нас есть опыт освоения такой кредитной линии. На практике мы изначально согласовали с банком условия лизинговых сделок, планировавшихся к финансированию за счет средств кредитной линии. Согласования касались финансового состояния потенциальных лизингополучателей, стоимости объектов лизинга (оговаривалось максимально допустимое значение), типов передаваемых в лизинг объектов и ряда других параметров, позволяя финансирующему банку заранее планировать качество кредитного портфеля.

При соответствии лизингополучателя

согласованным требованиям, мы заключали договор, предоставляли банку

промежуточное обеспечение — например, страховой полис или объект основных

средств, принадлежащий АВАНГАРД ЛИЗИНГ, а после перехода права собственности на

предмет лизинга – актив являющийся предметом финансирования. Использование

своеобразной “оборотки” позволяет технологично осваивать ресурсы кредитной

линии соблюдая условия обеспеченности на протяжении всей сделки.

Такое сотрудничество выгодно и банкам. Фактически в лице лизинговой компании они получают партнера для организации мелких сделок, что банкам (за исключением тех, что ориентированы на МСБ) не присуще.

Чем больше диверсифицирован портфель лизинговой компании, тем более стабилен кредитный портфель банка. Кроме того, партнерство с лизинговой компанией позволяет банку нарастить собственную клиентскую базу, т.к. распространенной практикой является открытие счетов клиентов лизинговой компании в финансирующем ее банке.

К тому же лизинговые компании являются собственниками передаваемого в лизинг имущества, и при неплатежеспособности клиента способны быстро расторгнуть договор и продать или передать актив другому клиенту. Банк же, кредитующий сделку по покупке актива самостоятельно, в аналогичной ситуации вынужден будет потратить время на обращение взыскания на предмет залога.

Не стоит забывать и о том, что банки очень

зарегулированы, а лизинговые компании не имеют профильного регулятора,

который доводил бы до них требования по размеру капитала или просроченной

задолженности. Лизинговые компании оперируют в том же поле, что и банки,

выдающие долгосрочные инвестиционные кредиты, но при этом освобождены,

например, от требований по созданию резервов. Это расширяет простор для

деятельности, но ограничивает риски оговоренными с банком условиями

финансирования.

Лизинговые компании оперируют в том же поле, что и банки,

выдающие долгосрочные инвестиционные кредиты, но при этом освобождены,

например, от требований по созданию резервов. Это расширяет простор для

деятельности, но ограничивает риски оговоренными с банком условиями

финансирования.

Подобный формат сотрудничества банков и

лизинговых компаний был невозможен в 90-е годы — время формирования лизингового

рынка в РБ из-за низкого уровня развития лизинговых компаний-участников,

неквалифицированного менеджмента и как следствие неприемлемых для банковских

учреждений рисков.

За последние 5-10 лет на белорусском рынке

сформировался круг профессиональных лизинговых компаний уровень развития

которых позволяет реализовывать современные программы финансирования и

использовать технологичные финансовые инструменты существенно снижая нагрузку

банков при заключении сделок и минимизируюя риски.

Одним из наиболее технологичных форматов

финансирования являются облигационные заимствования. В нашей стране этот

инструмент получил развитие в 2008г. и зарекомендовал себя как удобный механизм

привлечения финансирования среди широкого круга заемщиков. Как и при

кредитовании, обеспечением выпуска может стать страховой полис, принадлежащие

лизингодателю объекты лизинга.

В нашей стране этот

инструмент получил развитие в 2008г. и зарекомендовал себя как удобный механизм

привлечения финансирования среди широкого круга заемщиков. Как и при

кредитовании, обеспечением выпуска может стать страховой полис, принадлежащие

лизингодателю объекты лизинга.

Держателем облигаций может стать и банк.

Таким образом, он также будет финансировать лизинговую компанию, однако объект

лизинга не будет передан ему в залог напрямую, а станет обеспечением выпуска. У

такой формы сотрудничества есть свои преимущества — банк освобожден от

дополнительной нагрузки в виде осмотра и регистрации залогов. Кроме того, при

желании банк может продать облигации на вторичном рынке, и при этом не

возникнет необходимости выводить объект из залога и перерегистрировать его, как

это было бы в случае рефинансирования кредита. Немаловажно и то, что кредит

нельзя рефинансировать частично, в то время как держатель облигаций может

продать любую их часть.

Пока белорусские инвесторы — особенно небанковский сектор — мало знакомы на практике с механизмом облигационных займов и потому настороженно оценивают этот финансовый инструмент. Но, несомненно, он будет привлекать все большее внимание, что уменьшит зависимость лизинговых компаний от банков. На наш взгляд, на это может уйти от 5 до 10 лет.

Пока же лизинговые компании не являются ни посредниками между банками и клиентами, ни конкурентами банков: как правило, они не могут предложить более низкую, чем у банков, ставку. Но в лице лизинговой компании банку выгодно получить стабильного партнера, который правильно распорядится его средствами, а клиенту — сотрудника на аутсорсинге, который подготовит и проведет сделку.

На наш взгляд, это сотрудничество банков и

лизинговых компаний можно сделать еще более выгодным. Например, можно упростить

для лизинговых компаний рефинансирование. Здесь уместно вспомнить западную

практику продажи активов лизинговых компаний. В Западной Европе и США

специализированные лизинговые компании создают пулы единообразных договоров

размером $100-200 млн. — например, договоры лизинга легковых автомобилей

-секъюритизируют долговые обязательства — и продают их различным инвесторам -

тем же пенсионным или инвестиционным фондам. Внедрение такой практики в

Беларуси для пулов 10-50 млрд. позволило бы лизинговым компаниям упростить

привлечение нового финансирования и стимулировать развитие отрасли.

В Западной Европе и США

специализированные лизинговые компании создают пулы единообразных договоров

размером $100-200 млн. — например, договоры лизинга легковых автомобилей

-секъюритизируют долговые обязательства — и продают их различным инвесторам -

тем же пенсионным или инвестиционным фондам. Внедрение такой практики в

Беларуси для пулов 10-50 млрд. позволило бы лизинговым компаниям упростить

привлечение нового финансирования и стимулировать развитие отрасли.

На практике реализация этого сценария в Беларуси осложнена не только отсутствием институций, готовых выкупить долгосрочные обязательства лизингополучателей, но и сложностью с формированием пакетов единообразных договоров — ведь рынок не так велик. Хотя для банковского сектора ликвидные высокодоходные инструменты были-бы привлекательной опцией временного размещения ликвидности.

В этой связи было бы рационально вернуться

к обсуждению вопроса о доступе физических лиц (не только индивидуальных

предпринимателей) к инструменту лизинга. Россия уже сделала это, внеся

изменения в свое законодательство. Следование ее примеру позволило бы внедрить

потребительский лизинг, широко применяемый в развивающихся экономиках и

позволяющий стимулировать спрос на отечественные товары и эффективно развивать

финансовую систему Беларуси.

Россия уже сделала это, внеся

изменения в свое законодательство. Следование ее примеру позволило бы внедрить

потребительский лизинг, широко применяемый в развивающихся экономиках и

позволяющий стимулировать спрос на отечественные товары и эффективно развивать

финансовую систему Беларуси.

Источник: www.infobank.by

ВТБ и ВТБ Лизинг строят автоэкосистему на открытых принципах — — О Группе ВТБ

Группа будет приглашать к сотрудничеству надежных партнеров, обладающих большим опытом и серьезной экспертизой. Об этом в ходе сессии ПМЭФ-2021 «Конкурировать нельзя сотрудничать. Где ставить запятую компаниям, создающим бизнес-экосистемы?» рассказал генеральный директор ВТБ Лизинг Дмитрий Ивантер. По его мнению, через три года объемы рынка продаж новых автомобилей онлайн, в том числе в части лизинговых инструментов, догонят традиционные каналы.

«Совместно с банком мы строим автоэкосистему, которая будет предлагать услуги по покупке, продаже и постпродажному обслуживанию автомобилей как физическим, так и юридическим лицам. У ВТБ Лизинг во владении около 60 тысяч автомобилей, и конечно, в группе у нас самая сильная экспертиза по экономическому циклу жизни автомобиля. Поэтому мы принимаем непосредственное участие в разработке этого сервиса. Наша цель — сделать удобный онлайн маркетплейс, где клиент сможет выбрать автомобиль в реальной комплектации и по реальной цене и получить онлайн консультацию по вопросам покупки и организации сделки. Это то, чего сейчас потребитель в большой степени лишен. Отдельные международные и отечественные марки стали предлагать такую услугу, но для того, чтобы выбрать из нескольких брендов, вам надо сходить в разные магазины, и это очень неудобно», — отметил Дмитрий Ивантер.

У ВТБ Лизинг во владении около 60 тысяч автомобилей, и конечно, в группе у нас самая сильная экспертиза по экономическому циклу жизни автомобиля. Поэтому мы принимаем непосредственное участие в разработке этого сервиса. Наша цель — сделать удобный онлайн маркетплейс, где клиент сможет выбрать автомобиль в реальной комплектации и по реальной цене и получить онлайн консультацию по вопросам покупки и организации сделки. Это то, чего сейчас потребитель в большой степени лишен. Отдельные международные и отечественные марки стали предлагать такую услугу, но для того, чтобы выбрать из нескольких брендов, вам надо сходить в разные магазины, и это очень неудобно», — отметил Дмитрий Ивантер.

Автоэкосистема ВТБ относится к гибридному типу. Финансовые услуги, связанные с автомобилем, будут предоставляться в основном группой ВТБ, плюс White Label услуги других финансовых игроков. Сервисная часть, связанная с обслуживанием автомобилей, будет предоставляться партнерами группы.

«Мы не видим необходимости создавать какую-то дополнительную конкуренцию, если есть уже хороший качественный партнерский сервис, который можно добавить в экосистему и тем самым дать клиенту выбор, где обслуживать свой автомобиль. Это совершенно не нужно. Есть большая качественная дилерская инфраструктура, которая много лет строила этот бизнес, и они отлично справятся с сервисом гораздо лучше, чем если группа ВТБ сама вдруг начнет это делать. Мы считаем, что клиенты будут довольны тем, что у них есть выбор. Если в отношении обслуживания авто, например, шиномонтажа ему предложить только одну возможность, это ограничит клиента и сделает услугу неудобной», — считает Дмитрий Ивантер.

Это совершенно не нужно. Есть большая качественная дилерская инфраструктура, которая много лет строила этот бизнес, и они отлично справятся с сервисом гораздо лучше, чем если группа ВТБ сама вдруг начнет это делать. Мы считаем, что клиенты будут довольны тем, что у них есть выбор. Если в отношении обслуживания авто, например, шиномонтажа ему предложить только одну возможность, это ограничит клиента и сделает услугу неудобной», — считает Дмитрий Ивантер.

ВТБ и ВТБ Лизинг планируют запустить маркетплейс по покупке и продаже автомобилей, на которой в том числе будут доступны и услуги лизинга. Цель создаваемой экосистемы — создать новый позитивный клиентский опыт по покупке, владению и продаже автомобиля. Приобретая автомобиль, потребители смогут профинансировать его при помощи собственных денег, используя транзакционный сервис, взять автокредит или оформить подписку. Для бизнеса будет доступен финансовый лизинг. Все эти услуги будут находиться в одном месте, пользоваться ими будет удобно и быстро.

По оценке McKinsey, к 2025 году 30% мирового ВВП будут формировать экосистемы. Для лизинговых компаний участие в банковских экосистемах — это возможность доступа к розничным клиентам финансовой группы. Опыт развития мировой индустрии лизинга во многом сфокусирован на услугах для людей, тогда как в России по итогам 2020 года — это только 1% рынка. В настоящее время ВТБ Лизинг и другие компании начали тестировать инновационный сервис подписки как форму операционного лизинга автомобилей для личного пользования. Для российского рынка лизинга это будет первый выход на массовую работу с физическими лицами.

Что такое лизинг, официальный сайт компании «Балтийский лизинг»

Лизинг — простой и финансово выгодный способ приобретения транспорта, оборудования или спецтехники. Вся процедура (от подачи заявки на финансирование до выдачи объекта) занимает всего несколько дней. Если вы цените свое время и деньги, вам стоит рассмотреть такой вариант финансовой аренды актива.

Компания «Балтийский лизинг» оказывает услуги финансового лизинга и операционной аренды во всех федеральных округах России. Наши специалисты проведут бесплатную профессиональную консультацию и помогут подобрать необходимое имущество. Выбирайте автомобиль, технику, оборудование под потребности вашего бизнеса, а мы предоставим выгодные условия их приобретения.

Лизинговые услуги

Компания «Балтийский лизинг» работает с юридическими лицами и индивидуальными предпринимателями. Нашими лизингополучателями могут быть как крупные организации, так и небольшие фирмы.

Мы предоставляем в лизинг:

- легковые, легкие коммерческие и грузовые автомобили;

- специальную технику практически для любой отрасли;

- оборудование;

- промышленные здания, другие объекты недвижимости.

Мы постоянно анализируем рынок и предлагаем клиентам выгодно получить в долгосрочную финансовую аренду наиболее востребованное новое и б/у имущество.

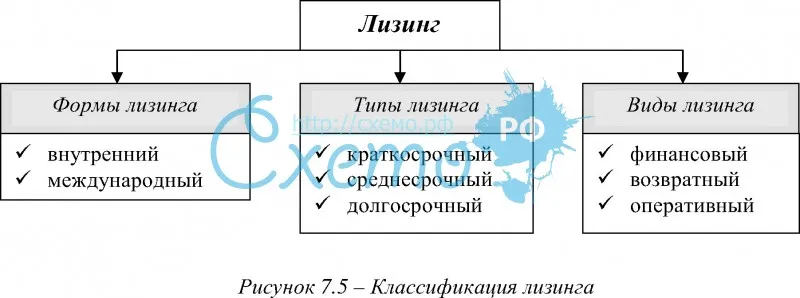

Виды лизинга

- Финансовый — предполагает выплату полной стоимости объекта в течение указанного в договоре срока. Мы предлагаем комплекс услуг по приобретению имущества, самостоятельно осуществляем страхование, помогаем с регистрацией. Лизингополучатель вносит платежи согласно удобному гибкому графику.

- Оперативный (операционный) — предоставление в аренду имущества осуществляется на период, который меньше срока его полезного использования. После окончания действия лизингового договора клиент должен вернуть предмет сделки. Ему может предоставляться возможность обменять его на другое имущество, заключив новый договор операционной аренды. При этом клиенту не нужно самостоятельно проводить много переговоров и выездных встреч с поставщиками, страховщиками, стоять в очередях на регистрацию — этим всем занимается сотрудник лизинговой компании.

Что выгоднее: лизинг, кредит или аренда

Получить имущество в лизинг намного проще, чем оформить кредит. Требования к предпринимателям у компании «Балтийский лизинг» не такие строгие, как у банков. А условия лизингового договора более гибкие, чем по кредитному соглашению.

Требования к предпринимателям у компании «Балтийский лизинг» не такие строгие, как у банков. А условия лизингового договора более гибкие, чем по кредитному соглашению.

После завершения действия договора лизингополучатель может выкупить актив или вернуть его лизингодателю. При аренде вопрос о продаже имущества не рассматривается.

Лизинг сочетает в себе плюсы кредита и аренды:

- лизингополучатель фактически пользуется выбранным имуществом по своему усмотрению;

- у лизингополучателя есть выбор — выкупить имущество или использовать его определенное время.

Для предпринимателей, которые ценят время и разумно расходуют свои средства, лизинг является оптимальным вариантом.

Преимущества сотрудничества с лизинговой компанией «Балтийский лизинг»

- Решение за 1 день. Получите решение о финансировании в день обращения.

- Аванс от 5 %. Позвольте себе больше за счет минимального первоначального взноса.

- Быстрое оформление. Не затягиваем сроки из-за бумажной волокиты.

- Партнерские программы. Выгодные предложения и скидки в рамках общих программ с импортерами и производителями.

Не затягиваем сроки из-за бумажной волокиты.

Не затягиваем сроки из-за бумажной волокиты.Инкассо лизинг \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Инкассо лизинг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Инкассо лизинг Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2016 год: Статья 874 «Общие положения о расчетах по инкассо» ГК РФ

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Удовлетворяя иск одной организации к другой об обязании ответчика отозвать из банка инкассовое поручение, выставленное по договору финансовой аренды (лизинга) оборудования в течение 5 рабочих дней с даты вступления судебного акта в законную силу, суд указал, что инкассо (перечисление по инкассовому поручению), как следует из содержания положений статьи 874 ГК РФ, представляет собой банковскую операцию, по которой банк по поручению своего клиента получает причитающиеся ему денежные средства от юридических или физических лиц по гражданско-правовым договорам и зачисляет эти средства на его счет в банке.

Ответчик выставил на списание с истца инкассовое поручение, между тем на момент рассмотрения настоящего спора задолженность истца — лизингополучателя по договору лизинга отсутствует.Статьи, комментарии, ответы на вопросы: Инкассо лизинг Открыть документ в вашей системе КонсультантПлюс:

Ответчик выставил на списание с истца инкассовое поручение, между тем на момент рассмотрения настоящего спора задолженность истца — лизингополучателя по договору лизинга отсутствует.Статьи, комментарии, ответы на вопросы: Инкассо лизинг Открыть документ в вашей системе КонсультантПлюс:«Гражданский кодекс Российской Федерации. Финансовые сделки. Постатейный комментарий к главам 42 — 46 и 47.1»

(под ред. П.В. Крашенинникова)

(«Статут», 2018)Следует отметить, что банк осуществляет лишь внешнюю проверку расчетного документа, а значит, проверка носит формальный характер и исполняющий банк не должен проверять содержательную часть права требования взыскателя к плательщику, а также правомерность списания денежных средств . Этот подход разделяется и судебной практикой. Так, в Постановлении Арбитражного суда Уральского округа от 7 апреля 2016 г. N Ф09-2229/16 по делу N А47-11761/2014 отмечается, что при приеме инкассовых поручений к исполнению банк должен был проверить их цифровые реквизиты и установить, что платежные документы не отвечают банковским правилам, поскольку указанный в них расчетный счет плательщика принадлежит не организации, указанной в качестве плательщика, а другому лицу, принять меры к уточнению содержания платежных документов, оставить поручения без исполнения и возвратить их составителю .

Согласно Определению ВАС РФ от 21 апреля 2011 г. N ВАС-1930/11 по делу N А40-37092/10-133-290 исполняющий банк, списывая денежные средства со счета клиента, не запрашивал копию договора лизинга у сторон спора, ограничившись проверкой того, имеют ли инкассовые поручения в поле «назначение платежа» ссылки на положения Федерального закона от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)», следовательно, банк ненадлежащим образом осуществил формальную проверку и его нельзя признать стороной, должным образом исполнившей обязательства по договору банковского счета и расчетам по инкассо . Открыть документ в вашей системе КонсультантПлюс:

Согласно Определению ВАС РФ от 21 апреля 2011 г. N ВАС-1930/11 по делу N А40-37092/10-133-290 исполняющий банк, списывая денежные средства со счета клиента, не запрашивал копию договора лизинга у сторон спора, ограничившись проверкой того, имеют ли инкассовые поручения в поле «назначение платежа» ссылки на положения Федерального закона от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)», следовательно, банк ненадлежащим образом осуществил формальную проверку и его нельзя признать стороной, должным образом исполнившей обязательства по договору банковского счета и расчетам по инкассо . Открыть документ в вашей системе КонсультантПлюс:Статья: Ответственность банков при осуществлении международных расчетов

(Овсейко С.)

(«Хозяйство и право», N 11, 1998)Объектом рассмотрения станет электронный банковский перевод (иначе называемый кредитовым переводом), во-первых, как самая распространенная форма безналичных расчетов, во-вторых, как во многих случаях элемент прочих расчетных и иных банковских операций (аккредитив, инкассо, банковская гарантия, факторинг, лизинг, предоставление и погашение кредита и др.

). По причине преобладания американского доллара в валютных расчетах с участием резидентов стран СНГ с контрагентами стран дальнего зарубежья основное внимание будет уделено законодательству и правоприменительной практике США в этой сфере.Нормативные акты: Инкассо лизинг

). По причине преобладания американского доллара в валютных расчетах с участием резидентов стран СНГ с контрагентами стран дальнего зарубежья основное внимание будет уделено законодательству и правоприменительной практике США в этой сфере.Нормативные акты: Инкассо лизингАнтикризисный лизинг — Ведомости

«Лидирующие отрасли, такие как финансовый лизинг, исследования, венчурные инвестиции, электронная коммерция и современная логистика, формируют кластеры в зонах свободной торговли». Это не из научного доклада, это заявление министра торговли Китая Гао Хучэня. Речь идет об источниках экономического роста Поднебесной, которая после перегрева банковского сектора сделала ставку на небанковское финансирование. В Китае даже создана зона свободной торговли в Тяньцзине со специализацией на финансовом лизинге, которая призвана содействовать развитию машиностроительной промышленности. Неудивительно, что Китай занимает второе место в мире по объемам роста рынка лизинга (около $115 млрд в год).

Неудивительно, что Китай занимает второе место в мире по объемам роста рынка лизинга (около $115 млрд в год).

Причина, по которой глобальные лидеры – США, Китай, Великобритания и Германия – уделяют все больше внимания лизингу, макроэкономическая. Во-первых, лизинг имеет прямое влияние на экономический рост. В отличие от банков, которые не могут себе позволить проектное финансирование или вложение сбережений вкладчиков в основные средства производства, лизингодатели занимаются долгосрочными инвестициями в материальные активы. Инвестиции в модернизацию производства закладывают основу для последующего экономического роста. Во-вторых, лизинг имеет контрциклическое влияние на экономический рост. Экономисты Банка Англии обнаружили, что в периоды экономических спадов и кризисов, когда банки сокращают кредитование, лизинг поддерживает реальный сектор экономики. В то время как у банков растут кредитные риски, потери лизингодателей ограничены благодаря праву собственности на предмет лизинга. В результате лизинговые компании в кризис частично замещают банки, обеспечивая поддержку заемщиков. В-третьих, под влиянием контрциклической природы лизинга экономические спады оказываются тем меньше, чем больше доля лизинга в инвестициях. Емкий лизинговый рынок способен абсорбировать шоки, благодаря чему экономический рост оказывается более сбалансированным и устойчивым.

В результате лизинговые компании в кризис частично замещают банки, обеспечивая поддержку заемщиков. В-третьих, под влиянием контрциклической природы лизинга экономические спады оказываются тем меньше, чем больше доля лизинга в инвестициях. Емкий лизинговый рынок способен абсорбировать шоки, благодаря чему экономический рост оказывается более сбалансированным и устойчивым.

Для реализации положительных макроэкономических эффектов от использования лизинга требуется выполнение ряда условий. Во-первых, транспарентность и низкие риски лизингодателей, чтобы в период экономического спада они сами не лишались финансирования. Во-вторых, диверсифицированная структура их финансовых обязательств, включающая облигации, внешние займы, средства корпораций и другие источники финансирования. Это позволит лизинговым компаниям в меньшей степени зависеть от банковских кредитов. В-третьих, полноценная нормативно-правовая среда, минимизирующая риски лизингодателей в ходе имущественных споров в судах.

Перечисленные условия, которые не в полной мере работают на российскую экономику, предполагается выполнить в ходе проведения реформы рынка лизинга, запланированной Министерством финансов и Банком России. В результате нее появится институциональная категория «лизинговая компания». Лизингодатели получат статус некредитных финансовых организаций (НФО). Они начнут ведение бухгалтерского учета в соответствии с отраслевыми стандартами, которые отвечают принципам МСФО, и начнут применять план счетов для НФО. Компании также будут участвовать в саморегулировании, что позволит частично стандартизировать их деятельность, а также разрабатывать инструментарий финансирования, включая секьюритизацию лизинговых портфелей и развитие рынка облигаций лизингодателей. Более того, защита имущественных интересов лизинговых компаний будет поднята на новый уровень благодаря переходу от арендной модели их бизнеса к модели обеспеченного финансирования с сохранением права собственности за лизингодателем.

Положительные эффекты реформы во многом зависят от государственной политики на рынке лизинга. Речь идет о государственной собственности на лизинговые компании, участии государственных институтов в лизинговых операциях и субсидировании. Политика властей определит, будет лизинг иметь контрциклическое влияние на экономический рост или нет. Правительство напрямую и опосредованно контролирует ряд крупных лизинговых компаний. Если учесть лизингодателей, принадлежащих госбанкам, то окажется, что на государство приходится свыше половины рынка. Учитывая, что государственные лизингодатели в значительной степени зависят от бюджетных средств и бюджетного цикла, контрциклический эффект в экономике может быть достигнут только тогда, когда они действуют независимо от финансового положения собственника. В среднесрочной перспективе возникнет вопрос о приватизации некоторых из них.

Федеральные и региональные власти также создали ряд институтов, действующих на рынке лизинга в качестве полноценных экономических агентов. Речь идет о группе ВЭБа, Корпорации МСП, Фонде развития промышленности, региональных фондах и других институтах. Безусловно, институты развития могут и должны сохраняться, вопрос заключается в принципах их работы. Их приоритетом может быть содействие и формирование благоприятной среды для лизинговых компаний. Ведь лизингодатели профессионально управляют своими рисками и знают потребности клиентов. В противном случае лизинговые портфели институтов развития будут иметь невысокое кредитное качество, а заметная часть лизингового рынка – нерыночный характер.

Речь идет о группе ВЭБа, Корпорации МСП, Фонде развития промышленности, региональных фондах и других институтах. Безусловно, институты развития могут и должны сохраняться, вопрос заключается в принципах их работы. Их приоритетом может быть содействие и формирование благоприятной среды для лизинговых компаний. Ведь лизингодатели профессионально управляют своими рисками и знают потребности клиентов. В противном случае лизинговые портфели институтов развития будут иметь невысокое кредитное качество, а заметная часть лизингового рынка – нерыночный характер.

Субсидирование – популярный инструмент содействия лизингу. Однако правительство могло бы оказывать содействие лизинговым компаниям таким образом, чтобы оно не приводило к отбору некачественных клиентов, распространению нерыночных ставок или появлению зависимости от бюджетных средств. В противном случае содействие может не только иметь отрицательную стоимость для государства, но и нивелировать положительные макроэкономические эффекты лизинга.

Реформа открывает новые возможности для лизинговых компаний и их клиентов. Ее реализация является среднесрочной задачей для финансово-экономического блока правительства и Банка России. Успех структурной реформы и последующая разработка государственной политики в области лизинга позволят сделать на него ставку не только как на один из драйверов экономического роста, но и как фактор финансовой стабильности.

Автор – советник первого заместителя председателя Банка России

Полная версия статьи. Сокращенный газетный вариант можно посмотреть в архиве «Ведомостей» (смарт-версия)

Лизинговые операции

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Bank — Лизинг — Совместная сеть рыночных данных

Словарь

С портала совместных данных по облигациям и денежному рынку

Банк — Лизинг, или Лизинговая отрасль состоит из финансовых учреждений, которые предоставляют финансирование под залог арендованных активов, таких как оборудование. В эту совокупность не входят банки, финансирующие лизинг или финансирование транспортных средств, для которых CMDportal имеет отдельный отраслевой сектор.

Промышленный сектор — это классификация, описывающая деятельность предприятия в экономике.Классификация основана на том, где соответствующая организация получает большую часть своей выручки.

В модели данных совместного рынка облигаций и денежного рынка сектор лизинговой отрасли отображается в рамках типа сектора промышленности: банк. Соответственно, эта организация имеет специальную банковскую лицензию от регулирующего органа в своей юрисдикции.

CMDportal использует отраслевые классификации как на уровне юридических лиц, так и на уровне Группы. На уровне юридического лица организация классифицируется по фактической отраслевой деятельности.Соответственно, мы классифицируем эмитента ценных бумаг, обеспеченных активами, который является частью лизинговой фирмы, как эмитент типа ABS на уровне организации, но на уровне группы, например, «Банк — Лизинг».

По имеющимся данным, на 7 марта 2018 года размер международного рынка облигаций (не включая внутренний) на уровне юридических лиц составлял эквивалент 1 млрд долларов США.

Согласно имеющимся данным, 18 апреля 2018 года размер рынка лизинговых облигаций Банка на уровне организации составлял эквивалент 71 млрд долларов США, в то время как, например, размер рынка облигаций ABS — финансирования транспортных средств составлял 1 млрд долларов США.

Для получения информации о проблемах на рынке лизинговых облигаций воспользуйтесь инструментом поиска инструментов CMDportal.

Для получения информации о размере рынка лизинговых облигаций, пожалуйста, используйте инструмент для справки CMDportal.

Для получения информации о составе рынка лизинговых облигаций используйте инструмент поиска эмитентов CMDportal.

Для получения информации об активных дилерах на рынке лизинговых облигаций воспользуйтесь инструментом поиска дилеров CMDportal.

Для получения информации об активных инвесторах на рынке лизинговых облигаций воспользуйтесь инструментом поиска инвесторов CMDportal.

Почему банки предоставляют лизинг?

Ачарья В. , Хасан И., Сондерс А. (2006) Следует ли диверсифицировать банки? Свидетельства из портфелей ссуд отдельных банков. J Bus 79: 1355–1412

, Хасан И., Сондерс А. (2006) Следует ли диверсифицировать банки? Свидетельства из портфелей ссуд отдельных банков. J Bus 79: 1355–1412

Артикул Google ученый

Адедеджи А., Стэплтон Р. (1996) Аренда, долг и налогооблагаемая способность. Appl Financ Econ 6: 71–83

Статья Google ученый

Allen F, Santomero A (2001) Чем занимаются финансовые посредники? J Bank Financ 25: 271–294

Статья Google ученый

Alonso-Borrego C, Arellano M (1996) Симметрично нормализованная оценка инструментальных переменных с использованием панельных данных.J Bus Econ Stat 17: 36–49

Google ученый

Анг Дж., Петерсон П. (1984) Загадка лизинга. J Financ 39: 1055–65

Статья Google ученый

Ареллано М. , Бонд С. (1991) Некоторые тесты спецификации для панельных данных: доказательства Монте-Карло и приложение к уравнениям занятости. Rev Econ Stud 58: 277–97

, Бонд С. (1991) Некоторые тесты спецификации для панельных данных: доказательства Монте-Карло и приложение к уравнениям занятости. Rev Econ Stud 58: 277–97

Артикул Google ученый

Arellano M, Bover O (1995) Другой взгляд на инструментальную оценку переменных моделей ошибок-компонентов.J Econ 68: 29–51

Статья Google ученый

Атанасоглу П., Бриссимис С., Делис М. (2008) Банковские, отраслевые и макроэкономические факторы, определяющие прибыльность банка. J Int Financ Mark Inst Money 18: 121–136

Статья Google ученый

Базельский комитет по банковскому надзору (2006) Международная конвергенция измерения капитала и стандартов капитала: пересмотренная всеобъемлющая версия.Банк международных расчетов

Бер П., Шмидт Р., Се Р. (2010) Структура рынка, регулирование капитала и принятие банковских рисков. J Financ Serv Res 37: 131–158

J Financ Serv Res 37: 131–158

Статья Google ученый

Berger A, DeYoung R, Genay H, Udell GF (2000) Глобализация финансовых учреждений: свидетельства результатов трансграничной банковской деятельности. В: Документы Брукингса – Уортона о финансовых услугах, стр. 23–120

Бергер А., Клаппер Л., Тюрк-Арисс Р. (2009) Конкуренция банков и финансовая стабильность.J Financ Serv 35: 99–118

Статья Google ученый

Бланделл Р., Бонд С. (1998) Начальные условия и ограничения момента в моделях динамических панельных данных. J Econ 87: 115–143

Статья Google ученый

Болтон П., Фрейшас Х, Шапиро Дж. (2007) Конфликты интересов, предоставление информации и конкуренция в индустрии финансовых услуг. J Financ Econ 85: 297–330

Статья Google ученый

Boot A (2003) Реструктуризация банковской отрасли с последствиями для Европы. В: Конференция ЕИБ по экономике и банковскому делу

В: Конференция ЕИБ по экономике и банковскому делу

Boot A, Marinc M (2008) Развитие банковского дела. Ind Corp Chang 17: 1173–1203

Статья Google ученый

Bowman R (1980) Долговой эквивалент аренды: эмпирическое исследование. Счет Rev 55: 237–253

Google ученый

Braun E (ed) (2006) Комментарий к немецкому кодексу несостоятельности.IDW-Verlag

Брюэр Э. (1989) Взаимосвязь между риском банковской холдинговой компании и небанковской деятельностью. J Econ Bus 41: 337–353

Артикул Google ученый

Bülbül D (2013) Детерминанты доверия в банковских сетях. J Econ Behavi Organ 85: 236–248

Статья Google ученый

Бундесбанк (2010) Статистический выпуск. Ежемесячный отчет Февраль, Deutsche Bundesbank

Carbo-Valverde S, Rodriguez-Fernandez F (2007) Детерминанты банковской маржи в европейском банковском деле. J Bank Financ 31: 2043–2063

J Bank Financ 31: 2043–2063

Статья Google ученый

Carlin BI (2009) Сложность стратегической цены на розничных финансовых рынках. J Financ Econ 91: 278–287

Статья Google ученый

Чебеноян А., Страхан П.Е. (2004) Управление рисками, структура капитала и кредитование в банках. J Bank Financ 31: 2043–2063

Google ученый

Колла П., Ипполито Ф, Ли К. (2010) Специализация по долгам.Документ для обсуждения Universita Bocconi

Давыденко С., Фрэнкс Дж. (2008) Имеют ли значение кодексы банкротства? Исследование дефолтов во Франции, Германии и Великобритании. J Financ 63: 565–608

Статья Google ученый

Deloof M, Lagaert I, Verschueren I (2007) Аренда и задолженность: дополняет или заменяет? Данные бельгийских малых и средних предприятий. J Small Bus Manag 45: 491–500

J Small Bus Manag 45: 491–500

Артикул Google ученый

Deutsche Leasing AG (2011) Годовой отчет 2010/2011

Diamond DW (1984) Финансовое посредничество и делегированный мониторинг.Rev Econ Stud 51: 393–414

Артикул Google ученый

Diamond DW, Rajan R (2001) Риск ликвидности, создание ликвидности и финансовая хрупкость: теория банковского дела. J Polit Econ 109: 287–327

Статья Google ученый

Эйсфельдт А., Рампини А. (2009 г.) Лизинг, возможность возврата во владение и кредитоспособность. Rev Financ Stud 22: 1621–1657

Артикул Google ученый

Ellison G (2005) Модель ценообразования на надстройку.Q J Econ 120: 585–637

Google ученый

Elsas R, Hackethal A, Holzhauser M (2010) Анатомия диверсификации банков. J Bank Financ 34: 1274–1287

J Bank Financ 34: 1274–1287

Статья Google ученый

Finucane T (1988) Некоторые эмпирические данные об использовании финансовой аренды. J Financ Res 11: 321–33

Статья Google ученый

Gabaix X, Laibson D (2006) Скрытые атрибуты, близорукость потребителей и подавление информации на конкурентных рынках.Q J Econ 121: 505–540

Статья Google ученый

Галло Дж., Апиладо В. П., Колари Дж. В. (1996) Деятельность паевых инвестиционных фондов коммерческих банков: последствия для банковского риска и прибыльности. J Bank Financ 20: 1775–1791

Статья Google ученый

Gavazza A (2010) Ликвидность активов и финансовые контракты: доказательства по аренде самолетов. J Financ Econ 95: 62–84

Статья Google ученый

Годдард Дж, Молинье П. , Уилсон Дж. (2004) Динамика роста и прибыльности в банковской сфере.J Money Credit Bank 36: 1069–90

, Уилсон Дж. (2004) Динамика роста и прибыльности в банковской сфере.J Money Credit Bank 36: 1069–90

Статья Google ученый

Goel AM, Thakor VA (2003) Почему фирмы сглаживают прибыль? J Bus 76: 151–192

Артикул Google ученый

Грэм Дж., Лири М. (2010) Обзор эмпирических исследований структуры капитала и направлений на будущее. Исследование Университета Дьюка

Громб Д., Мартиморт Д. (2007) Сговор и организация делегированных экспертных знаний.J Econ Theory 137: 271–299

Статья Google ученый

Gropp R, Gründel C, Güttler A (2010) Влияние государственных гарантий на принятие банковских рисков: свидетельства естественного эксперимента. Исследование Европейской школы бизнеса 10

Фернандес де Гевара Дж., Маудос Дж., Перес Ф. (2005) Рыночная сила в европейских банковских секторах. J Financ Serv Res 27: 109–137

J Financ Serv Res 27: 109–137

Статья Google ученый

Inderst R, Ottaviani M (2009) Распространение через агентов.Am Econ Rev 99: 883–908

Статья Google ученый

Индерст Р., Оттавиани М. (2011) Как (не) платить за финансовую консультацию: основа для финансовой защиты потребителей. J Financ Econ 105: 393–411

Статья Google ученый

Ким М., Клигер Д., Вейл Б. (2003) Оценка затрат на переключение: случай банковского дела. J Financ Intermed 12: 25–56

Статья Google ученый

Клемперер П. (1995) Конкуренция, когда потребители несут издержки переключения: обзор приложений для промышленной организации, макроэкономики и международной торговли.Rev Econ Stud 62: 515–539

Артикул Google ученый

Коэттер М. , Погосян Т. (2009) Определение технологических режимов в банковской сфере: последствия для взаимосвязи рыночной власти и хрупкости. J Bank Financ 33: 1413–1422

, Погосян Т. (2009) Определение технологических режимов в банковской сфере: последствия для взаимосвязи рыночной власти и хрупкости. J Bank Financ 33: 1413–1422

Статья Google ученый

Krahnen J, Schmidt R (eds) (2004) Финансовая система Германии. Oxford University Press

Кришнан В., Мойер Р. (1994) Расходы на банкротство и решение о финансовой аренде.Financ Manag 23: 31–42

Статья Google ученый

Лаевен Л., Левин Р. (2009) Управление банком, регулирование и принятие рисков. J Financ Econ 93: 259–275

Статья Google ученый

Lewellen W, Long MS, McConnell JJ (1976) Лизинг активов на конкурентных рынках капитала. J Financ 3: 787–799

Статья Google ученый

Льюис К.М., Шалльхейм Дж.С. (1992) Заменители ли задолженность и аренда? J Financ Quant Anal 27: 497–511

Артикул Google ученый

Малкомсон Дж. (2009 г.) Главный и экспертный агент.BE J Theor Econ 9: 1–36

(2009 г.) Главный и экспертный агент.BE J Theor Econ 9: 1–36

Google ученый

Миллер М., Аптон С. (1976) Лизинг, покупка и стоимость капитальных услуг. J Financ 31: 761–786

Google ученый

Molyneux P, Thornton J (1992) Детерминанты прибыльности европейских банков: примечание. J Bank Financ 16: 1173–1178

Статья Google ученый

Moser S, Soukup K (2002) Государственные гарантии немецким государственным банкам: новый шаг в обеспечении дисциплины государственной помощи финансовым службам в обществе.Европейская комиссия, Информационный бюллетень по политике в области конкуренции 2

Рампини А., Вишванатан С. (2010) Структура обеспечения и капитала. Исследование Университета Дьюка

Раух Дж, Суфи А. (2010) Объяснение структуры корпоративного капитала: рынок продуктов, аренда и сходство активов. Документ для обсуждения в Школе бизнеса Бута Чикагского университета

Документ для обсуждения в Школе бизнеса Бута Чикагского университета

Remolona EM, Wulfekuhler KC (1992) Финансовые компании, банковская конкуренция и нишевые рынки. Федеральный резервный банк Нью-Йорка, Ежеквартальный обзор, лето

Рудман Д. (2009a) Как сделать xtabond2: введение в разность и систему gmm в статистике.Stata J 9: 86–136

Google ученый

Рудман Д. (2009b) Заметка на тему слишком большого количества инструментов. Oxf Bull Econ Stat 71: 135–158

Статья Google ученый

Schmidt RH (2009) Политические дебаты о сберегательных кассах. Schma Bu Rev 61: 366–392

Google ученый

Шмит М. (2004) Кредитный риск в лизинговой отрасли.J Bank Financ 28: 811–833

Статья Google ученый

Смит Дж., Клиффорд В. , Уэйкман Л. М. (1985) Детерминанты корпоративной лизинговой политики. J Financ 40: 895–908

, Уэйкман Л. М. (1985) Детерминанты корпоративной лизинговой политики. J Financ 40: 895–908

Статья Google ученый

Stiroh KJ (2004) Диверсификация в банковской сфере: является ли непроцентный доход ответом? J Money Credit Bank 36: 853–882

Статья Google ученый

Windmeijer F (2005) Конечная выборочная поправка для дисперсии линейных эффективных двухшаговых оценок GMM.J Econ 126: 25–51

Статья Google ученый

Лизинг оборудования — Банк Нового Гларуса

Лизинг оборудования сегодня

В отличие от прошлого, сегодня предприятия могут получить все свои потребности в лизинге оборудования в местном банке. Наши договоры аренды основаны на отношениях, а не на сделках. Больше нет больших сборов и штрафов за каждым углом. К предприятиям относятся справедливо.

Имеет смысл сдавать в лизинг через местный банк. Местные банки находятся в авангарде предоставления предприятиям капитала для роста и расширения. Лизинг основан на нашем стремлении предоставить вам финансовые инструменты, необходимые для достижения успеха.

Местные банки находятся в авангарде предоставления предприятиям капитала для роста и расширения. Лизинг основан на нашем стремлении предоставить вам финансовые инструменты, необходимые для достижения успеха.

80% всех предприятий сегодня используют лизинг оборудования для приобретения оборудования, и практически любой тип оборудования может быть сдан в аренду. Если ваша компания рассматривает возможность аренды оборудования, поговорите с одним из наших коммерческих или сельскохозяйственных кредиторов о доступных вариантах, основанных на здравом смысле.

Налоговая аренда против капитальной аренды

Налоговая аренда структурирована таким образом, чтобы предоставить лизинговой компании право собственности на оборудование, а вместе с ним и все амортизационные отчисления.В свою очередь, ваши арендные платежи полностью вычитаются. Документация по налоговой аренде разработана в соответствии со всеми соответствующими инструкциями.

Капитальная аренда, также известная как финансовая аренда, структурирована таким образом, чтобы передать вам все преимущества владения, включая амортизацию. Вычитается только процентная часть арендного платежа вместе с расходами на амортизацию. Такие договоры аренды обычно имеют опцион на покупку за 1 доллар США по истечении срока действия.

Вычитается только процентная часть арендного платежа вместе с расходами на амортизацию. Такие договоры аренды обычно имеют опцион на покупку за 1 доллар США по истечении срока действия.

Для получения совета и рекомендаций мы рекомендуем вам обсудить вашу конкретную ситуацию со своим налоговым консультантом, чтобы определить, какая аренда лучше всего соответствует вашим потребностям.

Варианты лизинга

Популярность и рост лизинга во многом объясняется широким разнообразием доступных вариантов аренды. К ним относятся:

- 100% финансирование; авансовый платеж не требуется

- Изменяемые условия оплаты для сезонных клиентов

- Большинство договоров аренды могут быть структурированы для достижения целей налогообложения

- Фиксированная ставка на срок аренды

Реальная выгода лизинга с Банком Нового Гларуса

Мы знаем вас и знаем ваше дело.У нас уже есть налаженные доверительные деловые отношения, и мы понимаем ваши цели при аренде. В отличие от других традиционных лизинговых компаний, мы никогда не взимаем штрафы за расторжение договора или предоплату, если вам потребуется гибкость в течение срока аренды. Кроме того, координация всей вашей банковской деятельности и финансирования оборудования с одним банком удобна и экономит ваше драгоценное время.

В отличие от других традиционных лизинговых компаний, мы никогда не взимаем штрафы за расторжение договора или предоплату, если вам потребуется гибкость в течение срока аренды. Кроме того, координация всей вашей банковской деятельности и финансирования оборудования с одним банком удобна и экономит ваше драгоценное время.

Думаете о лизинге? Свяжитесь с нами сегодня!

Если вы рассматриваете возможность аренды оборудования сейчас или в будущем, свяжитесь с нами.Как ваш местный банк, мы можем показать вам, как лучше всего структурировать аренду, чтобы она соответствовала вашим потребностям и соответствовала вашим целям.

Лизинговое обслуживание осуществляется в рамках нашего партнерства с BB Community Leasing Services, Inc. — Мэдисон, Висконсин

Бизнес Лизинг, Финансирование оборудования | Государственный банк Cross Plains

За транспортное оборудование Лизинг Государственного банка взимает комиссию за ремаркетинг на основании Положения о корректировке арендной платы за терминал (TRAC). В противном случае комиссия не взимается в конце срока аренды при условии, что оборудование возвращается в состоянии, указанном в договоре аренды.

В противном случае комиссия не взимается в конце срока аренды при условии, что оборудование возвращается в состоянии, указанном в договоре аренды.

Просто сообщите нам за 90 дней до окончания срока аренды (или как указано в документах аренды), что вы вернете оборудование. Вы должны осмотреть оборудование, чтобы убедиться, что его состояние такое же, как в момент заключения договора аренды, за исключением нормального износа, и произвести любой необходимый ремонт. Затем просто доставьте оборудование в указанное место.

По окончании срока аренды вы можете приобрести оборудование, вернуть его или продлить договор аренды.Все договоры аренды Госбанка имеют возможность покупки в конце срока аренды, которая зависит от типа оборудования.

Мы обрабатываем изменения и досрочные прекращения в индивидуальном порядке. Договор аренды Государственного банка не подлежит расторжению; следовательно, вы полностью обязаны производить все платежи по договору аренды в течение всего срока аренды. Тем не менее, мы будем работать с вами, чтобы вносить изменения и прекращения, которые требуются вашему бизнесу.

Тем не менее, мы будем работать с вами, чтобы вносить изменения и прекращения, которые требуются вашему бизнесу.

Как правило, вы несете ответственность за арендный платеж плюс эксплуатационные расходы, такие как техническое обслуживание, налоги с продаж и налоги на имущество, лицензию, регистрацию и страхование.Иногда в договоры аренды предусмотрена специальная плата за использование определенных типов оборудования. Эта плата за использование согласовывается с нашим клиентом в начале срока аренды.

Да, действительно, возможность легко модернизировать оборудование — одно из главных бизнес-преимуществ лизинга. При аренде от Государственного банка вы можете заключить новый контракт для удовлетворения любых потребностей в обновлении. Один или несколько компонентов аренды могут быть скорректированы, включая срок, остаточную сумму и арендную плату, чтобы учесть стоимость модернизации и дополнительный срок службы модернизированного арендованного актива.

Вы обязаны платить арендную плату по договору аренды, а также должны платить все налоги, страховые взносы и расходы на техническое обслуживание, связанные с оборудованием, в течение всего срока аренды.

Лизинговые решения Государственного банкапредлагают комплексные технические характеристики и сравнение цен, скидки при оптовых закупках, защиту оборудования и помощь в выборе транспортного и погрузочно-разгрузочного оборудования.

Можно сдавать в аренду практически любое оборудование, транспортные средства или помещения, используемые вашей организацией.Вы можете выбрать любую марку или модель, новую или бывшую в употреблении, доступную у любого поставщика.

Вместо того, чтобы ссужать вам деньги на покупку оборудования, лизинговая компания предоставляет взаймы использование оборудования или техники, а вы платите периодическую арендную плату или платежи. По сути, вы платите только плату за использование оборудования по мере его использования, а не выплачиваете проценты по кредиту. Наконец, вы обычно по-разному трактуете аренду для целей бухгалтерского учета и налогообложения.

Наконец, вы обычно по-разному трактуете аренду для целей бухгалтерского учета и налогообложения.

Финансирование и лизинг торгового оборудования

Century Bank готов помочь вам с финансированием и лизингом оборудования.Наши финансовые программы могут помочь вам в развитии вашего бизнеса, позволяя приобретать необходимые активы с минимальными затратами. Вы получаете то, что вам нужно, практически не влияя на ваш денежный поток! *

Почему именно аренда?

- Арендованное оборудование может быть текущим и не устаревшим.

- Вы можете структурировать свой договор аренды, включив в него определенные мягкие расходы, включая затраты на установку и доставку.

- Ваш договор аренды может иметь налоговые льготы. За дополнительной информацией обращайтесь к своему налоговому консультанту.

- Лизинг дает вам гибкость, необходимую для вашего бизнеса. Существует множество вариантов, соответствующих вашим конкретным потребностям, таким как денежный поток, бюджет и т. Д.

Д.

Д.Виды аренды

- Капитальная аренда

- Коммунальная аренда

- Аренда по Первой поправке

- Аренда по справедливой рыночной стоимости

- TRAC (пункт о корректировке аренды терминала) Аренда

- Сплит TRAC Аренда

- Соглашение о финансировании оборудования

Специализированные отрасли

- Строительство

- Здравоохранение

- Транспорт

- Производство

- Распределение

- Сельское хозяйство

- Опт

Что мы предлагаем:

- Своевременная обратная связь и закрытие кредита

- Гибкость и креативность в структуре сделок

- Финансирование до 10 миллионов долларов на новое оборудование

- Срок от 24 до 84 месяцев, в зависимости от залога

- Сезонная структура платежей, которая позволяет пропускать платежи ежеквартально, раз в полгода или ежегодно

- Конкурентные и рыночные условия, ставки и требования к капиталу

Не можете определиться с лизингом или покупкой необходимого оборудования? Рассмотрим следующее:

- Как я планирую оплачивать оборудование?

- Знаю ли я свою самую низкую стоимость использования или владения после уплаты налогов?

- Планирую ли я хранить оборудование на длительный срок?

- Как быстро оборудование, которое я использую, устареет?

- Сколько я планирую инвестировать в оборудование в течение следующих 12-24 месяцев?

Для получения дополнительной информации о наших финансовых и лизинговых программах, сборах, ставках или для подачи заявки свяжитесь с Зейном Берджессом, старшим вице-президентом / директором по финансированию и лизингу оборудования по телефону 469. 501.6836.

501.6836.

* Предложение кредита требует одобрения кредита.

Королевский банк | Ссуды и лизинг оборудования

Обновление изношенных технологий, замена основных активов или приобретение нового оборудования жизненно важны для эффективного ведения вашего бизнеса. Независимо от того, покупаете ли вы новые или подержанные, Royal Bank предлагает варианты кредитования и лизинга в соответствии с вашими потребностями.

- Следите за изменениями в технологиях

- Повышение эффективности производства

- Сохраняйте свое конкурентное преимущество

Наша команда опытных и отмеченных наградами кредиторов найдет время, чтобы понять ваши индивидуальные цели, рассказать вам о доступных вариантах и вместе с вами найти подходящее финансовое решение.Кроме того, решения принимаются на местном уровне, поэтому ваша финансовая информация остается локальной, а решения принимаются быстро.

Займы

Команда по кредитованию бизнеса в Royal Bank имеет большой опыт в развитии бизнеса. Наши ссуды на оборудование и автомобили позволяют вам расширять свой бизнес, не связывая имеющийся капитал. Мы предоставляем долгосрочное и краткосрочное кредитование для удовлетворения меняющихся потребностей вашего бизнеса, позволяя вам эффективно распределять ресурсы.

- Долгосрочное финансирование для финансовой гибкости

- Локальные решения для быстрого выполнения работ

- Конкурентоспособные процентные ставки

Лизинг

Если вы ищете новый или подержанный автомобиль или оборудование, у Royal Bank есть варианты лизинга, которые позволяют вам работать эффективно без необходимости ликвидировать капитальные ресурсы или нарушать денежные резервы.Мы предлагаем оптимальные лизинговые решения, чтобы вы могли повысить эффективность своего бизнеса и улучшить производственные возможности до первого платежа.

- Быстрые решения для эффективного развития вашего бизнеса

- Гибкие условия и конкурентоспособные процентные ставки

- Приобретайте оборудование без истощения активов

Свяжитесь с членом нашей команды по кредитованию, чтобы узнать больше и продвинуть свой бизнес вперед уже сегодня.

CalFirst — Преимущества лизинга —

Почему я должен арендовать оборудование, а не покупать его?

Лизинг гибкий. Аренда предусматривает использование оборудования на определенные периоды времени с фиксированной арендной платой и позволяет вам более гибко управлять своим оборудованием.

Лизинг выгоден. Оборудование может быть дорогим, а некоторые расходы могут быть неожиданными.Когда вы арендуете, риск того, что вам придется работать с потенциально устаревшим оборудованием, ниже, потому что вы можете обновить или добавить недвижимость в соответствии со своими меняющимися потребностями.

Лизинг позволяет оставаться на переднем крае технологий. Бизнес-менеджеры узнали, что основные преимущества более высокой производительности и прибыли происходят от использования собственности без владения ею.

Лизинг помогает сохранить ваш оборотный капитал . Leasing сохраняет открытыми другие ваши кредитные линии, помогая лучше управлять своим балансом. Вы не связываете наличные в собственности и можете избежать дорогостоящих первоначальных платежей.

Избегайте технологического устаревания. Особенно в динамичном отделе технологий и коммуникаций, где новые продукты появляются молниеносно, аренда, а не покупка основных средств может держать вас в курсе. Упростив процесс замены, вы не пропустите ни одного шага, сохраняя при этом техническую подкованность своей компании и сотрудников.

Leasing также помогает предприятиям сделать правильный выбор распределения капитала, снимая давление затрат с процесса принятия решений. Когда в капитальном бюджете нет места для покупки актива за наличные, лизинговые платежи из операционного бюджета являются привлекательной альтернативой.

Основные преимущества лизинга

Небольшой (или нулевой) авансовый платеж

При лизинге ваши первоначальные денежные затраты обычно ограничиваются депозитом в размере от одного до трех месяцев обычных арендных платежей.Другие источники финансирования часто требуют первоначального взноса в размере 10 или 20 процентов. Лизинг — отличный выбор, позволяющий избежать больших первоначальных денежных затрат.

Сниженные ежемесячные платежи

Арендные платежи ниже, чем платежи по кредиту, потому что при лизинге вы платите только за то, как долго вы используете недвижимость.

Лучшее управление денежными средствами

Платежи определяются в виде фиксированной суммы, подлежащей оплате ежемесячно, ежеквартально, раз в полгода или год.После установления они остаются на этом уровне, несмотря ни на что.

График плановой замены и обновления

Пакет финансирования аренды позволяет вам заменить или обновить недвижимость до окончания срока аренды. Вы уверены, что обладаете самой современной недвижимостью, что приведет к повышению операционной эффективности и увеличению производственных мощностей для ваших операций.

Снижение затрат на техническое обслуживание, высокая эффективность

Регулярная замена и модернизация собственности сокращают затраты на ремонт и техническое обслуживание.Производительность повышается за счет лучшей интеграции новой собственности, и у вас будет меньше времени простоя с недвижимостью, которая работает более эффективно.

Гибкие варианты оплаты

Эти варианты включают планирование платежей с разными интервалами, с повышением или понижением, в соответствии с денежным потоком от доходов, полученных от сдаваемой в аренду собственности, или по договорам своповой аренды .

Дополнительный источник кредита

Лизинг дает возможность сэкономить деньги и дополнить существующие банковские отношения дополнительным источником кредита.Если школа не желает или не может получить ссуду в банке, лизинг — идеальная альтернатива. При лизинге выстраивается только оборудование, в отличие от большинства банковских ссуд + кредитных линий, по которым все активы школы могут подлежать залогу. Лизинг также дает школам большую гибкость, потому что с лизинговым финансированием они не подпадают под компенсационные балансы или ограничительные условия, часто связанные с банковскими ссудами.

Удобство, скорость и гибкость

CalFirst изначально предоставляет генеральное соглашение об аренде, в котором излагаются основные положения и условия.Затем мы можем быстро и легко добавлять графики с минимальными дополнительными документами и упрощенными процедурами утверждения по мере развития ваших потребностей в дополнительной собственности и финансировании. Используя CalFirst, вы выбираете желаемую недвижимость у выбранного поставщика, а мы сделаем все остальное.

Внебалансовое финансирование

Операционная аренда не отображается в балансе, а, скорее, как операционные расходы в отчете о прибылях и убытках. Это может улучшить финансовые коэффициенты, например снизить отношение долга к собственному капиталу, повысить коэффициент текущей ликвидности (ликвидность) и повысить рентабельность активов.Улучшенные коэффициенты могут помочь организации получить дополнительное традиционное финансирование, обеспечивая больший капитал для роста и деятельности, приносящей прибыль. Проконсультируйтесь со своим бухгалтером, чтобы узнать, является ли забалансовое финансирование для вас выгодной альтернативой.