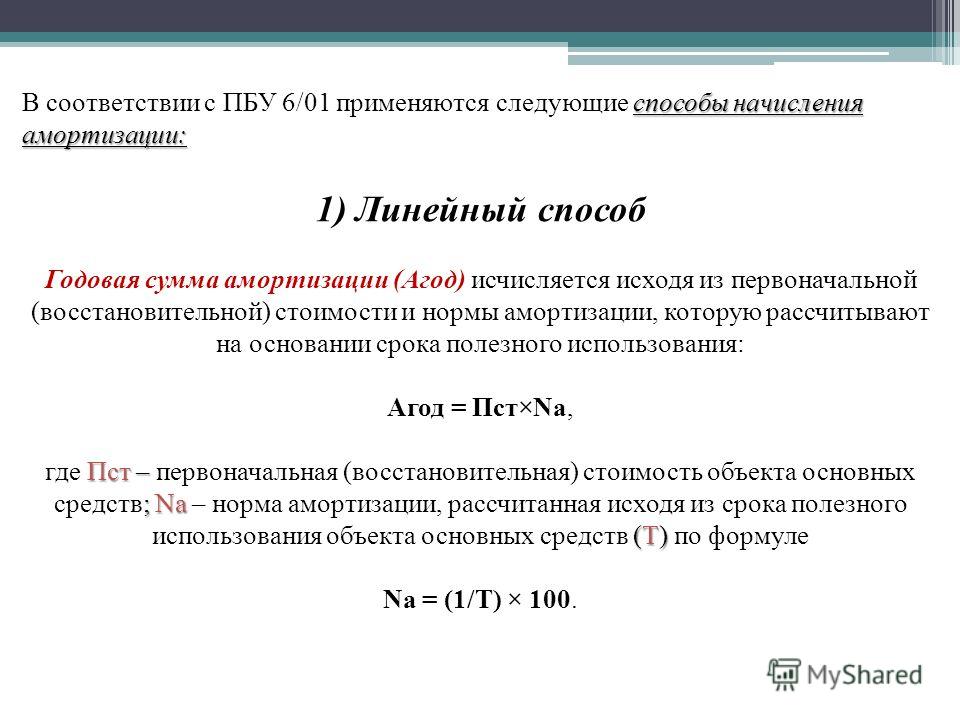

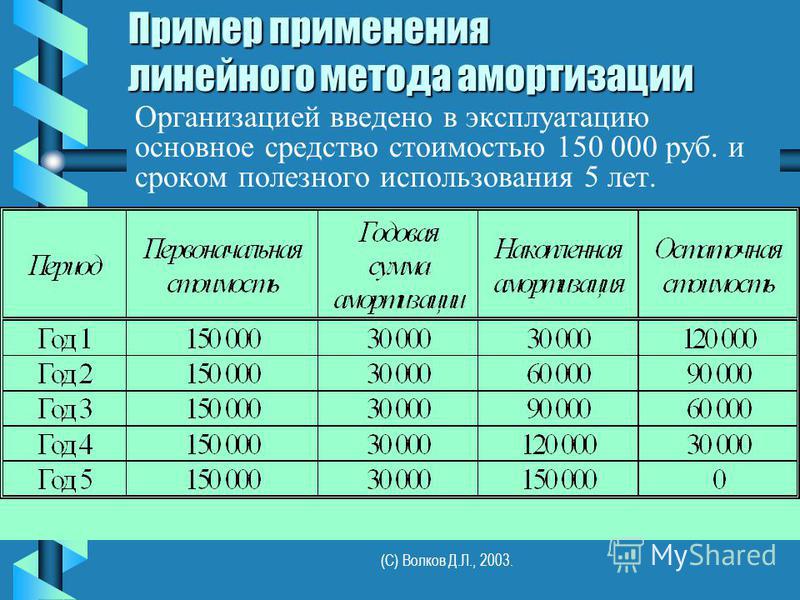

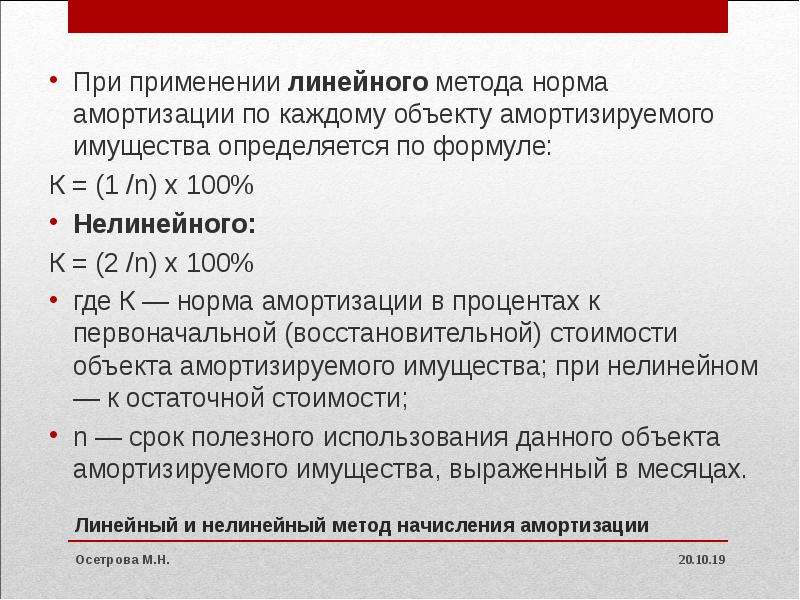

4.2.1. Линейный способ начисления амортизации

Читайте также

3.2.1. Способы начисления амортизации основных средств

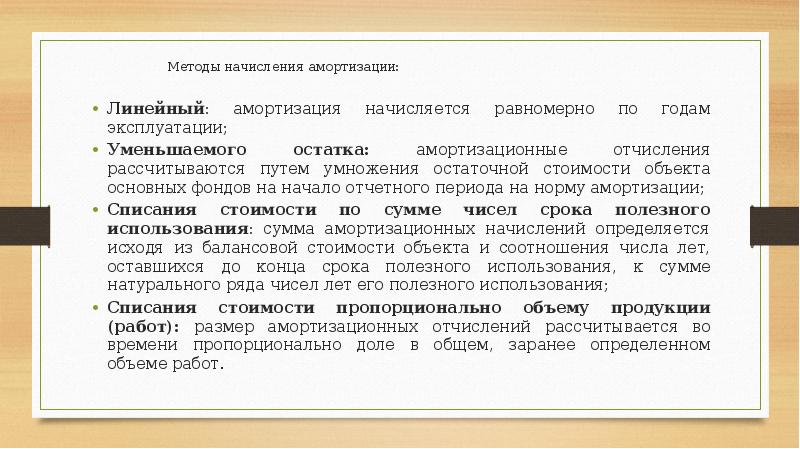

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов

Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

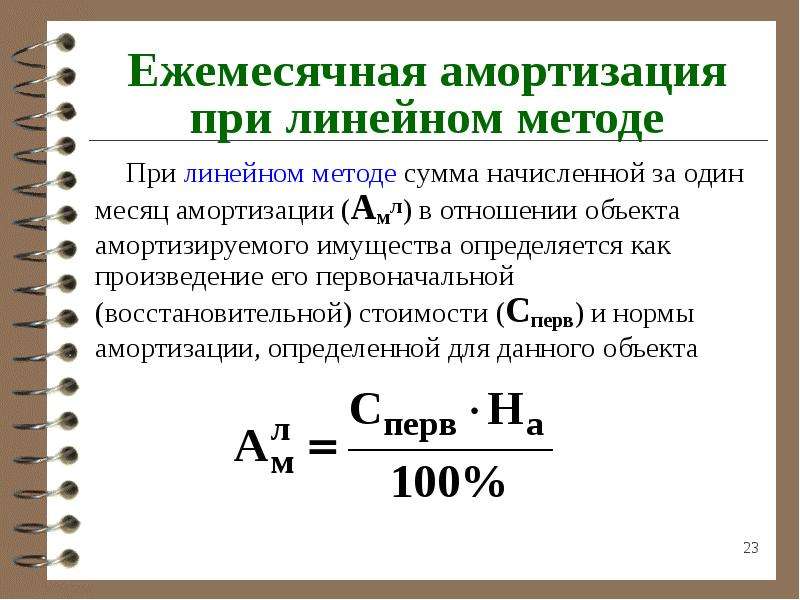

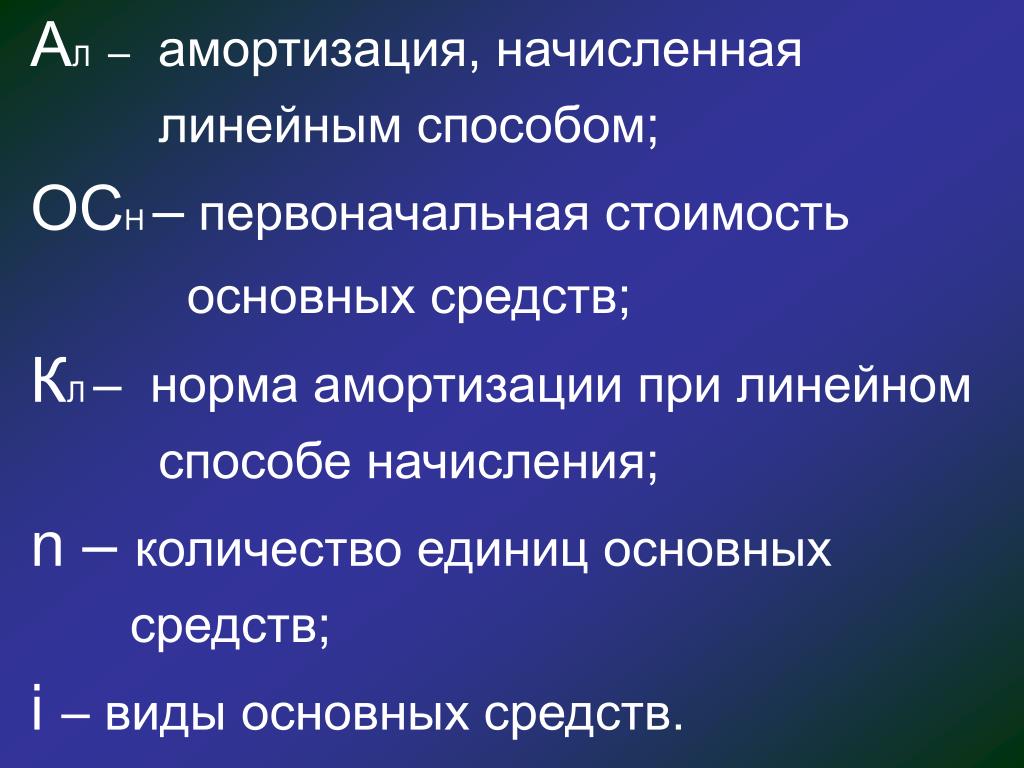

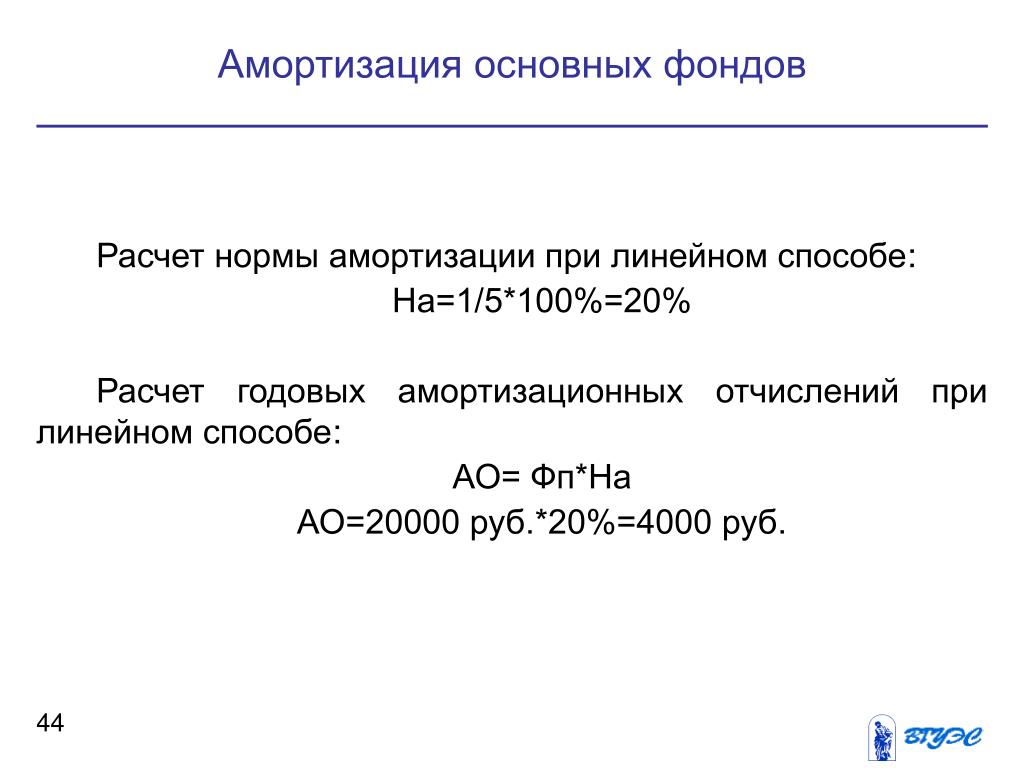

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

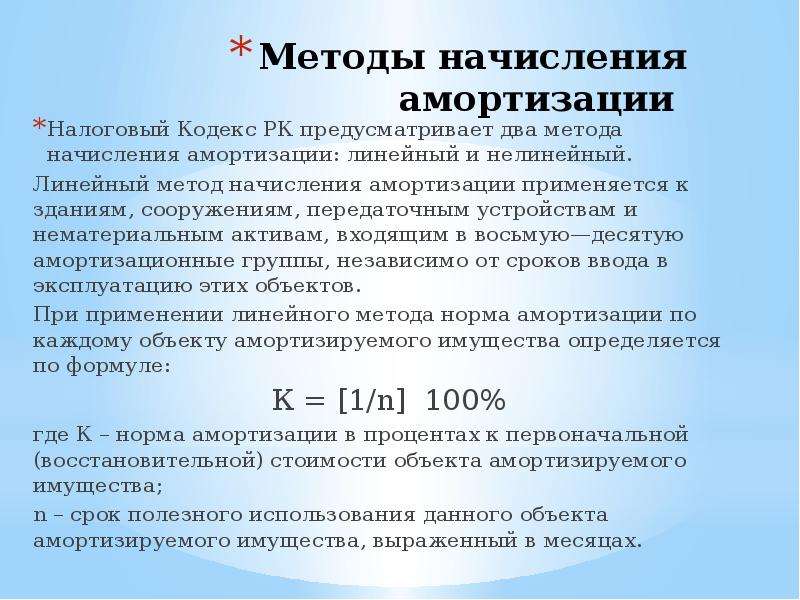

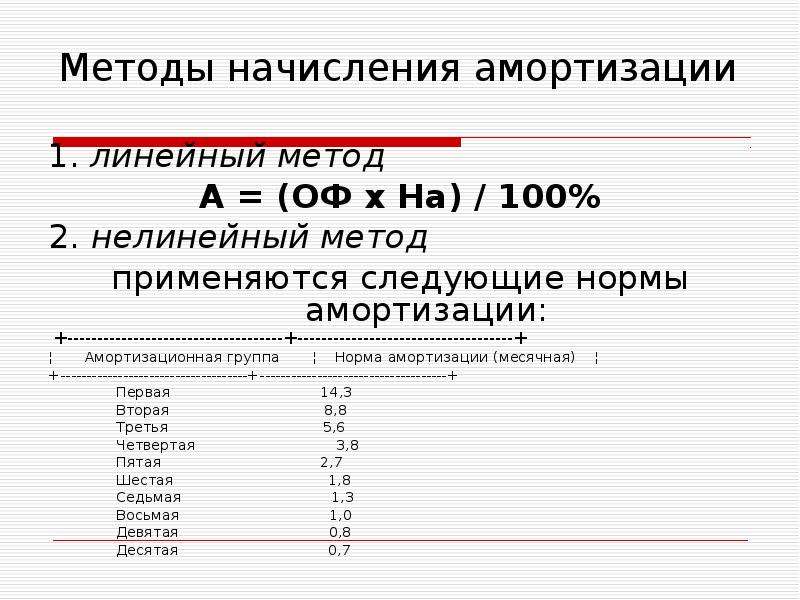

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

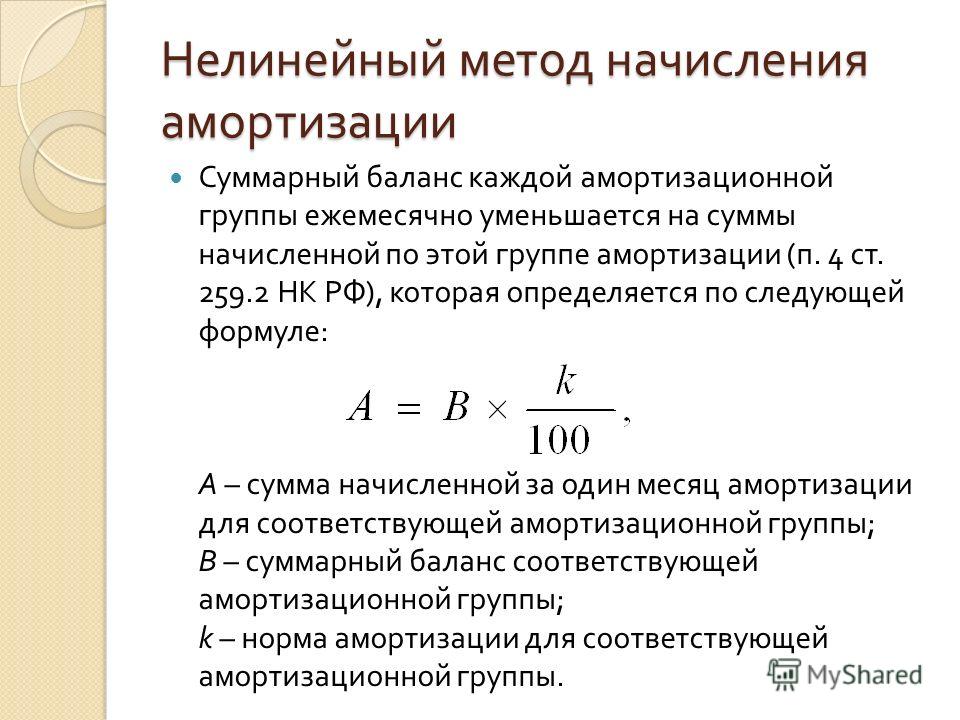

4.2.2. Нелинейный способ начисления амортизации

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:УправлениеМЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Линейный способ начисления амортизации — пример расчета

Как рассчитать амортизацию основных средств? В статье рассмотрим линейный способ начисления, пример расчета, а также преимущества данного метода исчисления подробно разберем ниже.

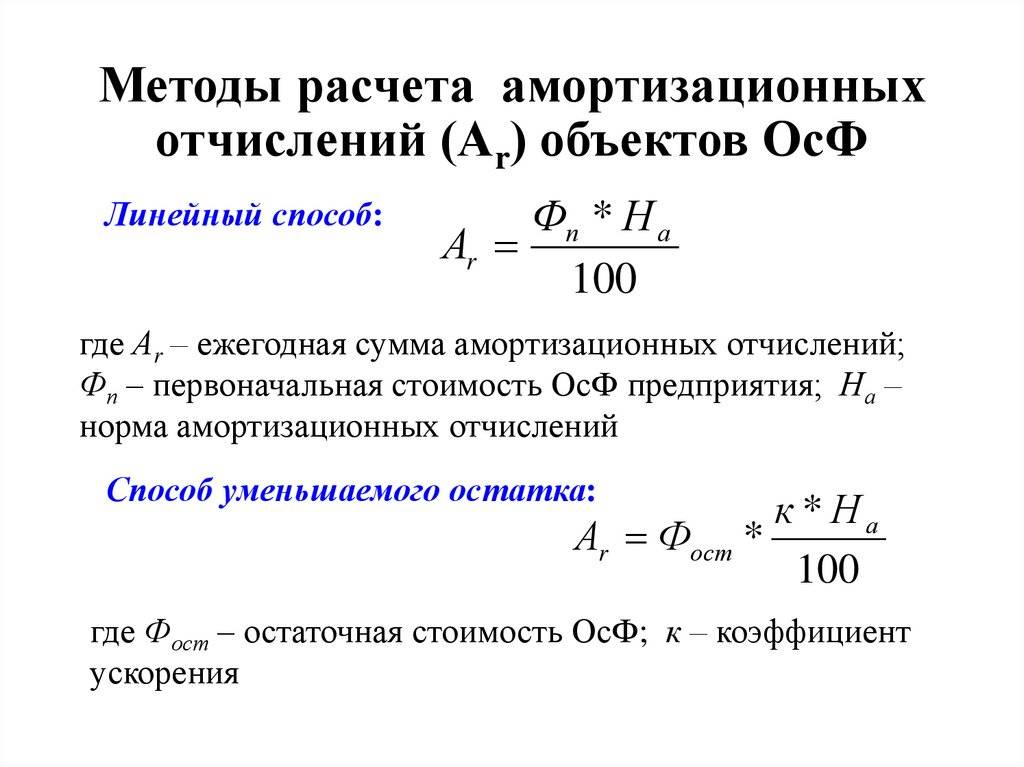

Для расчета амортизационных отчислений в бухгалтерском учете применяется 4 метода.

Способы начисления амортизации основных средств:

Во всех этих 4 методах расчета амортизации применяется такое понятие, как норма амортизации – ежегодный процент от стоимости основных средств.

Основой расчета является первоначальная (или восстановительная) стоимость объекта или остаточная, последняя получается путем вычитания из первоначальной стоимости износа. Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Организация самостоятельно определяет для себя, какой метод расчета для данного объекта будет использован, свой выбор следует закрепить в учетной политике. Кроме того, выбранный метод отражается в инвентарной карточке основного средства.

Рассмотрим для начала более подробно линейный метод расчета амортизационных отчислений. Как правило, в подавляющем большинстве случаев предприятия используют именно этот способ.

Линейный метод начисления

Это самый простой и распространенный метод расчета. В течение всего срока использования амортизация списывается равными долями. Начислять амортизацию следует начинать с первого числа месяца, следующего за месяцем принятия объекта к учету.

Для расчета амортизационных отчислений по этому методу необходимо знать первоначальную (или восстановительную) стоимость основного средства и норму амортизации.

Формула расчета амортизации линейным способом:

А = Первоначальная стоимость * Норма амортизации.

Первоначальная стоимость – это стоимость, по которой объект учтен на 01 счете, о формировании этой стоимости объекта подробнее читайте здесь.

Формула для расчета нормы амортизации:

Норма А = 100% / срок полезного использования.

Полученная величина амортизации – годовая, для расчета ежемесячных отчислений, нужно годовую амортизацию разделить на 12 месяцев.

Пример расчета линейным способом

Автомобиль имеет первоначальную стоимость 200 000 и принят к учету 10.03.2014. Срок полезного использования принят 10 лет. Как рассчитать амортизацию автомобиля?

Ежегодная А. = 200 000 * (100%/10) = 20 000.

Ежемесячная А. = 20 000/12 = 1666,67.

Таким образом, каждый месяц, начиная с 1 апреля 2014 года, следует начислять амортизацию в размере 1666,67, на эту сумме следует выполнять ежемесячно проводку по начислению амортизации — Д20 (44) К02.

Расчет амортизации линейным способом имеет ряд преимуществ по сравнению с нелинейными.

Метод очень прост, ежемесячные амортизационные отчисления рассчитываются один раз в начале эксплуатации.

Стоимость объекта равномерно переносится на себестоимость продукции (услуг, работ) в течение всего срока использования. При нелинейных методах в первые годы происходит списание большей части стоимости ОС, за счет чего происходит увеличение себестоимости продукции в эти годы. Для предприятий, которые планируют быстро обновлять основные фонды, удобнее применять нелинейные методы, если же актив приобретается для длительной эксплуатации и быстрой его замены не планируется, то лучше и проще использовать линейный способ начисления амортизационных отчислений.

Калькулятор начисления амортизации основных средств в бухгалтерском учете

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация Войти Выход Наверх ВнизВыберите метод расчета: ПрямолинейныйУменьшение остаточной стоимостиУскоренного уменьшения остаточной стоимостиКумулятивныйПроизводственный

Формула: А = Ва/Т, где Ва = Вп-Вл

Описание метода: Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Формула: А = Вп*(1-(Вл/Вп)

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

Дата ввода в эксплуатацию

Формула: А = 2Вп/Т

Описание метода: Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается

Исходные данные:Дата ввода в эксплуатацию

Формула: А = (Вп - Вл)*(Рк / Кр), где Кр-сумма числа лет срока полезного использования объекта ОС (Т)

Описание метода: Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования

Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования

Формула: А = Ом * (Вп - Вл) / ОС

Описание метода: Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств

Исходные данные:Дата ввода в эксплуатацию

Ошибка! Некорректно введены входные данные.

0

Для того, чтоб распечатать текст необходимо оформить подписку

Данная функция доступна толькоавторизованным пользователям

Амортизация по прямой линии — формула и руководство по расчету амортизации

Что такое амортизация по прямой линии?

При прямолинейном методе начисления амортизации стоимость актива уменьшается равномерно в течение каждого периода до тех пор, пока не будет достигнута его остаточная стоимость. Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость лома. Прямая амортизация — наиболее часто используемый и простой метод амортизации Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.для распределения стоимости основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость лома. Прямая амортизация — наиболее часто используемый и простой метод амортизации Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.для распределения стоимости основных средств Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: бесплатный курс бухгалтерского учета CFI.

Формула прямой амортизации

Формула прямой амортизации для актива выглядит следующим образом:

Где:

Стоимость актива является покупной ценой актива

Остаточная стоимость — это стоимость актива в конце срока его полезного использования

Срок полезного использования актива представляет собой количество периодов / лет, в которых актив, как ожидается, будет использоваться компанией

Кроме того, прямолинейная норма амортизации может быть рассчитана следующим образом:

Как рассчитать прямолинейную амортизацию

Шаги прямого расчета:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из его стоимости, чтобы получить общую амортизируемую сумму.

- Определите срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовой график амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, движение денежных средств) в Excel. . количество.

Пример прямой линии

Компания А покупает машину за 100 000 долларов с оценочной стоимостью восстановления.Ликвидационная стоимость также известна как стоимость лома в 20 000 долларов и срок полезного использования 5 лет.

Прямолинейная амортизация станка будет рассчитана следующим образом:

- Стоимость актива: 100 000 долларов

- Стоимость актива — Расчетная ликвидационная стоимость: 100 000 — 20 000 долларов = 80 000 долларов общей амортизируемой стоимости

- Срок полезного использования актива : 5 лет

- Разделите шаг (2) на шаг (3): 80 000 долларов США / 5 лет = 16 000 долларов США годовой суммы амортизации

Следовательно, Компания A будет амортизировать станок на сумму 16 000 долларов США ежегодно в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации — это годовая сумма амортизации / общая амортизируемая стоимость. В этом случае прямолинейная норма амортизации для станка составляет 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание на то, что балансовая стоимость машины в конце 5-го года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна снижаться до его ликвидационной стоимости.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон прямой амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Другие методы начисления амортизации

В дополнение к прямолинейной амортизации, существуют также другие методы расчета амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет . актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества по налогам или денежным потокам.

актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества по налогам или денежным потокам.

1. Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка является формой ускоренной амортизации. Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к более высоким расходам на амортизацию в начале срока службы актива и к более низким расходам на амортизацию позже.Этот метод используется с активами, которые быстро теряют ценность в начале срока их полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые преимущества или преимущества в отношении денежных потоков.

2. Метод единиц производства

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров. Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили, основанные на пройденном километре, или копировальные аппараты на сделанных копиях.

Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили, основанные на пройденном километре, или копировальные аппараты на сделанных копиях.

Видео, объясняющее, как работает амортизация

Ниже приводится видеоурок, объясняющий, как работает амортизация и как она влияет на три финансовых отчета компании Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств . Вот эти три основных утверждения.

Видео: курс CFI по основам бухгалтерского учета.Практичность прямолинейной амортизации

Бухгалтеры используют метод прямолинейной амортизации, потому что он наиболее прост в вычислении и может применяться ко всем долгосрочным активам. Однако прямолинейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Однако прямолинейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса метод линейной амортизации может не подходить для такого актива, как компьютер. Компьютер столкнется с более высокими расходами на амортизацию в начале срока полезного использования и меньшими расходами на амортизацию в более поздние периоды его полезного использования из-за быстрого устаревания старых технологий.Было бы неверно предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока полезного использования.

Дополнительная литература

Благодарим вас за то, что вы прочитали это руководство по наиболее распространенному типу амортизации — прямой. CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Запишитесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

карьера.Запишитесь сегодня! сертификация. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.

- Накопленная амортизация Накопленная Амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных к конкретному активу с момента его ввода в эксплуатацию.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, обнаруженных на Баланс. На основные средства влияют капитальные затраты,

На основные средства влияют капитальные затраты,

На основные средства влияют капитальные затраты,Что такое прямолинейная амортизация?

5 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое прямолинейная амортизация?

Прямолинейная амортизация — это распространенный метод начисления амортизации, при котором стоимость основных средств уменьшается в течение срока их полезного использования.

Используется для уменьшения балансовой стоимости основного средства в течение срока его полезного использования. При прямолинейной амортизации стоимость актива амортизируется на одинаковую сумму для каждого отчетного периода. Затем вы можете амортизировать ключевые активы в своем налоговом отчете о прибылях и убытках или в бухгалтерском балансе.

Этот метод был создан для отражения структуры потребления базового актива. Он используется, когда нет модели того, как вы используете актив с течением времени. Амортизация по прямой линии — это самый простой метод расчета амортизации. Это также приводит к наименьшему количеству ошибок в расчетах. Таким образом, этот метод расчета рекомендуется.

Это также приводит к наименьшему количеству ошибок в расчетах. Таким образом, этот метод расчета рекомендуется.

В этой статье также будет рассмотрено:

Как рассчитать прямую амортизацию?

Что такое пример прямой амортизации?

Что такое прямолинейная амортизация в бухгалтерском учете?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами в области налогообложения или бухгалтерского учета. Они не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе.

Как рассчитать прямую амортизацию?

Зачем использовать линейный метод начисления амортизации? Он представляет собой амортизационные расходы равномерно в течение предполагаемого полного срока службы основных средств. Вы также можете использовать базовую формулу линейной амортизации, чтобы рассчитать это.

Давайте разберемся, как можно поэтапно рассчитать прямолинейную амортизацию. Мы будем использовать офисный копировальный аппарат в качестве примера инструмента для расчета линейной нормы амортизации.

Шаг 1. Рассчитайте общую стоимость актива

Прежде всего, вам необходимо рассчитать стоимость амортизируемого актива, для которого вы рассчитываете прямолинейную амортизацию. В конце концов, цена покупки или первоначальная стоимость актива будет определять, сколько амортизируется каждый год.

Допустим, офисный работник покупает копировальный аппарат за 8000 долларов. Однако доставка копировального аппарата в офис стоит еще 100 долларов. Это также стоит 500 долларов в виде налогов. Всего копировальный аппарат стоит 8600 долларов.

- 8000 долларов США + 100 долларов США + 500 долларов США = 8600 долларов США

При расчете стоимости амортизируемого актива обязательно учитывайте все связанные с этим затраты. Сюда могут входить материальные затраты, оплата труда, налоги и многое другое.

Шаг 2: Найдите и вычтите любую восстановительную стоимость из стоимости актива

При прямолинейной амортизации вы должны присвоить амортизируемому активу «остаточную стоимость». Остаточная стоимость — это ожидаемая вами стоимость актива после его «срока полезного использования».

В приведенном выше примере предположим, что офисный работник ожидает, что копировальный аппарат будет стоить 2000 долларов в конце срока его полезного использования. Следующий расчет будет выглядеть так:

Остаточная стоимость актива несколько неточна. Постарайтесь руководствоваться здравым смыслом при определении ликвидационной стоимости актива и всегда будьте консервативны. Не переоценивайте ликвидационную стоимость актива, поскольку это снизит расходы на амортизацию, которые вы можете понести.

Шаг 3. Рассчитайте срок полезного использования актива

Теперь вам нужно будет рассчитать срок полезного использования актива, если вы хотите его амортизировать.Общие активы и сроки полезного использования включают:

- Офисная техника, например копировальные и факсимильные аппараты — 5 лет

- Оборудование и офисная мебель — 7 лет

- Транспортные средства, такие как легковые и грузовые автомобили — 5 лет

- Животноводство, производственные инструменты и тракторы — 3 года

IRS обновляет IRS Публикация 946, если вам нужен полный список всех активов и опубликованных сроков полезного использования. В качестве альтернативы вы можете оценить срок полезного использования актива. Но имейте в виду, что это создает риск переоценки стоимости актива.

Шаг 4: Определите годовую норму амортизации

Годовую норму амортизации актива можно определить по следующей формуле:

Если указанный выше копировальный аппарат имеет срок службы пять лет согласно IRS, уравнение выглядит следующим образом:

Другими словами, копировальный аппарат может ежегодно амортизироваться на 20%. Обратите внимание, что прямые расчеты амортизации всегда должны начинаться с 1.

Шаг 5. Умножьте норму амортизации на амортизируемую стоимость актива

Следующий шаг в вычислении прост, но вам нужно вычесть стоимость утилизации.В нашем примере копировальный аппарат сначала стоил 8600 долларов. Его спасательная стоимость составляла 2000 долларов. Годовая норма амортизации — 20%.

Результат вычисления:

- 20% x (8600 долларов — 2000 долларов) = 1320 долларов

При такой отмене ежегодные амортизационные расходы копировального аппарата составят 1320 долларов.

Шаг 6: Расчет ежемесячной амортизации

И последнее, но не менее важное: вы можете рассчитать ежемесячные расходы на амортизацию, взяв указанное выше число и разделив его на 12.Вам не нужно придерживаться ежегодной линейной амортизации! Для нашего примера копировального аппарата уравнение выглядит так:

В целом ежемесячные расходы на амортизацию копировального аппарата составляют 110 долларов.

Что такое прямолинейная амортизация в бухгалтерском учете?

Прямолинейная амортизация может быть записана как дебет счета амортизационных расходов. Это также может быть кредит на ваш счет накопленной амортизации. Накопленная амортизация — это счет контраактивов, поэтому он сопряжен со счетом основных средств и уменьшает его.

Ключевые выводы

Метод линейной амортизации упрощает расчет расходов на любые основные средства в вашем бизнесе. С помощью линейной амортизации вы можете снизить стоимость материального актива. Тогда вы можете получить выгоду от этой амортизации в течение налогового сезона.

Хотите узнать больше о советах по бухгалтерскому учету или способах амортизации ваших активов? Загляните в наш ресурсный центр сегодня!

СТАТЬИ ПО ТЕМЕ

Как рассчитать амортизацию по прямой линии (формула)

«Все разваливается», по словам поэта В.Б. Йейтс. Некоторые вещи расходятся быстрее, чем другие.

По мере того, как здания, инструменты и оборудование изнашиваются со временем, они обесцениваются. Возможность рассчитать амортизацию имеет решающее значение для списания стоимости дорогих покупок и правильного уплаты налогов.

Здесь мы рассмотрим самый популярный метод расчета амортизации для малого бизнеса: линейный метод. Мы покажем вам, как его рассчитать, чем он отличается от других методов и почему он так популярен.

Что такое прямолинейная амортизация?Прямолинейная амортизация — это простой метод расчета того, насколько конкретное основное средство обесценивается (теряет стоимость) с течением времени.

Прямолинейный метод начисления амортизации предполагает постоянную норму амортизации. Он вычисляет, насколько обесценивается конкретный актив за один год, а затем амортизирует актив на эту сумму каждый год после этого.

Если вы визуализируете прямолинейную амортизацию, это будет выглядеть так:

Прямолинейная амортизация

Отсюда и происходит «прямая линия» в «прямолинейной амортизации».

Как рассчитать прямолинейную амортизациюДля линейного расчета амортизации основных средств необходимы три числа:

Общая цена покупки актива (стоимость актива, включая доставку, налоги, плату за установку и т. Д.)

Его лом или Остаточная стоимость актива — цена, по которой, по вашему мнению, вы можете продать его в конце срока его полезного использования.

Срок полезного использования актива — сколько лет, по вашему мнению, он продлится.

Чтобы рассчитать линейную норму амортизации для вашего актива, просто вычтите остаточную стоимость из стоимости актива, чтобы получить общую амортизацию , затем разделите это на срок полезного использования , чтобы получить годовую амортизацию :

годовая амортизация = (покупная цена — ликвидационная стоимость) / срок полезного использования

Согласно прямолинейной амортизации, это сумма амортизации, которую необходимо вычесть из стоимости актива каждый год, чтобы узнать его балансовую стоимость .Балансовая стоимость относится к общей стоимости актива с учетом того, насколько он обесценился на текущий момент времени.

Примечание о сроке полезного использования: , если вы рассчитываете сумму амортизации для целей налогообложения, значение срока полезного использования должно поступать от IRS, которое распределило большинство амортизируемых активов по одному из семи «классов собственности». (Имущество, которое обесценивается в течение трех, пяти, семи, 10, 15, 20 и 25 лет соответственно.)

Прямолинейная амортизация в действииПредположим, ваша компания покупает MacBook за 2000 долларов, который не будет полезен через пять лет, и его расчетная ликвидационная стоимость — сколько, по вашему мнению, вы можете продать за пять лет, — составляет 500 долларов.(Пять лет — это период, в течение которого IRS утверждает, что вы должны амортизировать компьютеры.)

Чтобы определить линейную амортизацию MacBook, необходимо рассчитать следующее:

годовая амортизация = (2000 — 500 долларов) / 5 лет

= 1500 $ / 5 лет

= 300 долларов США

Согласно линейной амортизации, ваш MacBook будет обесцениваться на 300 долларов в год.

Чем прямолинейная амортизация отличается от других методов?Вещи изнашиваются с разной скоростью, что требует различных методов амортизации, таких как метод двойного уменьшающегося остатка , метод суммы лет или метод единицы продукции .

По сравнению с тремя другими методами, прямолинейная амортизация является наиболее простым.

Посмотрите, на сколько MacBook в приведенном выше примере обесценивается каждый год согласно линейной амортизации:

Амортизация за 1 год: 300 $

Амортизация за 2 год: 300 $

Амортизация за 3-й год: 300 $

Амортизация за 4-й год: 300 $

Амортизация за 5-й год: 300 $

Теперь давайте посмотрим, насколько тот же MacBook обесценится при использовании методов двойного уменьшающегося баланса и суммы лет :

| Метод двойного отклонения | Метод суммы лет |

|---|---|

| Амортизация за 1 год: 800 долл. США | Амортизация за 1 год: 500 долл. США |

| Амортизация за 2-й год: 480 долл. США | Амортизация за 2-й год: 400 долл. США |

| Амортизация за 3-й год: 220 долл. США | Амортизация за 3-й год: 300 долларов |

| Амортизация за 4-й год: $ 0 | Амортизация за 4-й год: $ 200 |

| Амортизация за 5-й год: $ 0 | Амортизация за 5-й год: 100 долларов |

Обратите внимание, что оба этих метода применяют больше амортизации в начале срока службы актива, чем в конце его.Это может быть полезно и точнее. (Большинство материальных активов, таких как компьютеры, автомобили и оборудование, как правило, теряют большую часть своей стоимости в первые несколько лет использования.)

Метод для единицы продукции аналогичен прямолинейной амортизации, за исключением одного момента: вместо того, чтобы измерять амортизацию в долларах, он измеряет ее в единицах продукции .

Единицами производства может быть что угодно: количество этикеток, напечатанных машиной для печати этикеток, количество миль, пройденных транспортным средством, или количество киловатт-часов, произведенных электростанцией.

Чтобы рассчитать амортизацию с использованием производственного метода, вам понадобятся еще два элемента информации:

Количество единиц актива, произведенных в этом году

Общее количество единиц, которое вы ожидаете произвести в течение срока службы

Подставьте эти цифры в следующее уравнение, чтобы получить общую амортизацию вашего актива, измеренную в количестве единиц:

годовая амортизация в количестве единиц =

(закупочная цена — остаточная стоимость) x (количество единиц, произведенных в этом году) / общее количество единиц, ожидаемых в течение срока службы

Этот метод лучше всего работает с оборудованием и инструментами, которые изнашиваются в процессе эксплуатации — поскольку они производят определенное количество единиц, проходят определенное количество миль, производят определенное количество электроэнергии и т. Д.- а не со временем.

Когда следует использовать прямолинейный метод? Для вычета определенных расходов в финансовой отчетностиАмортизация — это расход, как и любое другое списание бизнеса. Поэтому вам нужно убедиться, что вы правильно рассчитываете амортизацию.

Большинство предприятий используют линейную амортизацию для своих бухгалтерских книг, хотя некоторые используют метод двойного снижения или метод суммы лет, поскольку он приводит к большему количеству списаний ближе к началу срока службы актива.

Для целей налогообложения IRS имеет очень специфический метод амортизации, называемый модифицированной системой ускоренного возмещения затрат или MACRS. В некоторых случаях IRS может даже позволить вам вычесть полную стоимость определенных активов (например, компьютеров, программного обеспечения и офисной мебели) в течение первого года использования, что полностью избавляет от необходимости в методах начисления амортизации. (Бухгалтеры называют это вычетом по статье 179.)

Но IRS использует ускоренный / MACRS или Раздел 179 для определенных активов, включая нематериальные активы, такие как авторские права, патенты и товарные знаки.Вместо этого вы используете для них амортизацию.

Ознакомьтесь с нашим руководством по форме 4562 для получения дополнительной информации о расчете износа и амортизации для налоговых целей.

Чтобы оценить стоимость вашего бизнесаВы не сможете получить четкое представление об общей стоимости ваших активов, если не выясните, насколько они обесценились. Это особенно важно для предприятий, которые владеют большим количеством дорогостоящих долгосрочных активов с длительным сроком полезного использования.

Создаете ли вы баланс, чтобы увидеть, как обстоят дела у вашего бизнеса, или отчет о прибылях и убытках, чтобы увидеть, приносит ли он прибыль, вам необходимо рассчитать амортизацию.Прямолинейный метод — отличный способ сделать это быстро.

Каким образом линейная амортизация учитывается в моем бухгалтерском учете?Допустим, вы используете линейную амортизацию для расчета амортизационных расходов для всех активов вашей компании за этот конкретный месяц. Вы выясняете, что общая амортизация всех ваших активов в этом месяце составляет 250 долларов. Что вы делаете тогда?

В этом случае вы сделаете в своих книгах следующую запись:

| Дебетовая | Кредит | |

|---|---|---|

| Расходы на амортизацию | $ 250 | |

| Накопленная амортизация | $ 250 |

Вы должны дебетовать амортизационные расходы в размере 250 долларов за этот месяц, которые будут отражены в вашем отчете о прибылях и убытках.(Амортизационные расходы классифицируются как «операционные расходы» в финансовой отчетности.)

Вы также можете зачислить на счет специального вида счета основных средств, называемого счетом накопленной амортизации . У этих аккаунтов есть кредитный баланс (когда у актива есть кредитный баланс, это похоже на «отрицательный» баланс), что означает, что они уменьшают стоимость ваших активов по мере их увеличения.

Дополнительная литература: Дебиты и кредиты: простое наглядное руководство

Как рассчитать прямолинейную амортизацию: Пошаговые инструкции

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь.Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Владельцы бизнеса используют прямую амортизацию для списания расходов на основные средства. Прямолинейный метод начисления амортизации постепенно снижает стоимость основных средств или материальных активов на установленную сумму в течение определенного периода времени. Только материальные активы или активы, к которым вы можете прикоснуться, могут амортизироваться, а нематериальные активы амортизируются.

Амортизация по прямой линии считается фиксированной стоимостью, которая появится в скорректированном пробном балансе, и она всегда добавляется обратно в ваш операционный баланс денежных потоков, поскольку амортизация не является операционными денежными расходами и не влияет напрямую на оборотный капитал.

Обзор: Что такое прямолинейная амортизация?

Прямолинейная амортизация — это самый простой метод амортизации. Идеально подходит для тех, кто только начинает знакомиться с основами бухгалтерского учета, такими как бухгалтерский цикл, прямолинейная амортизация является наиболее частым методом амортизации, используемым малыми предприятиями.

Почему малому бизнесу следует рассчитывать амортизацию по прямой линии?

Есть множество причин, по которым компании выбирают линейный метод начисления амортизации. Прямая амортизация — это, безусловно, самый простой метод расчета для вашего бухгалтера или бухгалтерского персонала, а прямолинейные амортизационные расходы остаются неизменными на протяжении всего срока полезного использования актива, что позволяет легко включить расходы в бюджет вашей компании.

Вот несколько причин, по которым ваш малый бизнес должен использовать линейную амортизацию.

1. Самый простой способ расчета

Метод прямой амортизации требует только определения срока полезного использования актива, оценки остаточной стоимости и расчета годовых или даже ежемесячных расходов на амортизацию. Самым простым методом расчета амортизации является формула линейной амортизации:

(стоимость активов — ликвидационная стоимость) ÷ срок полезного использования = годовая амортизация

2. Последовательность

Поскольку амортизационные расходы остаются неизменными для всего срок полезного использования актива, ваши амортизационные расходы также останутся неизменными, что значительно упростит расчет маржи прибыли или создание точных финансовых прогнозов.

3. Меньше ошибок

Амортизация по прямой линии — это самый простой для расчета метод амортизации. В результате расчет будет более точным. Хотя может быть полезно использовать двойное снижение или другие методы амортизации, эти методы также представляют более сложные формулы, которые могут привести к ошибкам, особенно для тех, кто плохо знаком с амортизацией.

Как рассчитать прямолинейную амортизацию

Расчет прямолинейной амортизации — это пятиэтапный процесс, с добавлением шестого шага, если вы ежемесячно списываете амортизацию.В качестве примера возьмем следующую ситуацию.

Сара управляет небольшой некоммерческой организацией, которая недавно приобрела копировальный аппарат для офиса. Стоимость копира составила 7500 долларов. Доставка копировального аппарата стоила 150 долларов, а налоги составляли 600 долларов, в результате чего окончательная стоимость копировального аппарата составляла 8250 долларов.

Шаг 1: Расчет стоимости актива

Первым шагом при прямом начислении амортизации является расчет стоимости актива. Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива вместе с любыми соответствующими налогами с продаж и расходами на доставку.Как видно из приведенного выше примера транзакции, общая стоимость приобретенного Сары копировального аппарата составляет:

7500 долларов + 150 долларов + 600 долларов = 8 250 долларов

Советы по расчету стоимости:

При расчете стоимости актива убедитесь, что для выполнения следующих действий:

- Включите все связанные расходы: Например, если вы рассчитываете стоимость установки забора, обязательно включите материальные затраты и рабочую силу.

- Включите любые налоги и расходы на доставку при расчете амортизационной стоимости: Окончательная стоимость любого актива всегда должна включать дополнительные расходы, такие как налоги, погрузочно-разгрузочные работы и доставку.Не забудьте включить эти итоги при расчете стоимости активов.

Шаг 2: Рассчитайте и вычтите остаточную стоимость из стоимости актива.

Прямолинейная амортизация требует, чтобы вы присвоили остаточную стоимость своему активу. Ликвидационная стоимость — это ожидаемая вами стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов в конце срока службы. В таком случае расчет будет следующим:

8 250 долларов — 1500 долларов = 6 750 долларов

Советы по оценке восстановительной стоимости:

Оценка восстановительной стоимости актива — неточная наука.Если вы не ожидаете, что актив будет стоить много в конце срока его полезного использования, обязательно учтите это в расчетах.

- Руководствуйтесь здравым смыслом: Если вы приобретете автомобиль 2020 года для своего бизнеса за 25000 долларов, реальная стоимость автомобиля через пять лет, вероятно, составит около 6000 долларов.

- Будьте осторожны со своей оценкой: Никогда не стоит переоценивать остаточную стоимость вашего актива, так как это уменьшит сумму амортизационных расходов, которые вы можете понести в течение срока его полезного использования.

Шаг 3: Определите срок полезного использования актива

Прежде чем вы сможете рассчитать амортизацию любого вида, вы должны сначала определить срок полезного использования актива, который вы хотите амортизировать. Вот некоторые общие активы и сроки их полезного использования.

| Тип актива | Срок полезного использования |

|---|---|

| Тракторы, производственные инструменты и домашний скот | 3 года |

| Транспортные средства, включая автомобили, грузовики и автобусы. | 5 лет |

| Офисная техника, включая копировальные аппараты и факсы | 5 лет |

| Мебель и фурнитура | 7 лет |

Чтобы ознакомиться с полным списком активов и сроками их полезного использования, обязательно ознакомьтесь с публикацией IRS 946: Как амортизировать имущество.

Советы по определению срока полезного использования:

Самый простой способ определить срок полезного использования актива — обратиться к таблицам IRS, которые находятся в Публикации 946, упомянутой выше.

- Оцените срок полезного использования: Вы знаете свое дело лучше всех. Если вы считаете, что приобретенный вами автомобиль прослужит менее пяти лет, вы можете использовать другой метод амортизации, например, двойное снижение амортизации.

- Обратитесь в IRS за подтверждением: Если вы не уверены в сроке полезного использования актива, обязательно обратитесь к таблицам IRS для получения рекомендаций и подтверждения.

Шаг 4. Разделите 1 на количество лет полезного использования, чтобы определить годовой коэффициент амортизации.

Согласно приведенной выше таблице, срок полезного использования копировального аппарата Сары составляет пять лет. Чтобы рассчитать годовую норму амортизации, Сара сделает следующий расчет:

1 ÷ 5 = 0,20

Это означает, что Сара будет амортизировать свой копировальный аппарат по ставке 20% в год.

Советы по определению нормы амортизации:

Поскольку срок полезного использования копировального аппарата Сары составляет пять лет, она разделит 1 на 5, чтобы определить годовую норму амортизации.

- Всегда используйте годы: При определении годовой нормы амортизации всегда используйте количество лет полезного использования, а не его значение.

- Всегда начинайте расчет с 1 : Расчет всегда будет начинаться с 1. Если срок службы копировального аппарата составляет 10 лет, расчет будет 1 ÷ 10 = 0,10.

Шаг 5: Умножьте норму амортизации на стоимость актива

Следующий шаг — умножить норму амортизации на стоимость актива за вычетом остаточной стоимости.Помните, что копировальный аппарат Сары стоил 8 250 долларов, а остаточная стоимость — 1 500 долларов при годовой норме амортизации 20%. Расчет Сары:

20% x (8 250 долларов — 1500 долларов) = 1350 долларов

Годовые расходы на амортизацию копировального аппарата Сары составят 1350 долларов.

Советы по определению ежегодных амортизационных расходов:

При расчете годовой амортизации следует помнить несколько вещей:

- Обязательно включайте стоимость за вычетом остаточной стоимости: При расчете ежегодных амортизационных расходов обязательно используйте стоимость за вычетом остаточной стоимости, которая требуется при прямом начислении амортизации.

- Решите, хотите ли вы списывать амортизацию ежегодно: Хотя некоторые предприятия проводят амортизационные расходы только ежегодно, если вы хотите записывать амортизацию ежемесячно, см. Шаг 6.

Шаг 6: Разделите годовую амортизацию на 12, чтобы рассчитать ежемесячную амортизацию

Последний шаг в расчете амортизации — это расчет ежемесячных расходов на амортизацию. Расчет такой:

1350 долларов ÷ 12 = 112,50 долларов

Это означает, что ежемесячные расходы Сары на амортизацию копировального аппарата составят 112 долларов.50.

Советы по расчету ежемесячных расходов на амортизацию:

Вот несколько советов по расчету расходов на амортизацию:

- Разделите годовую сумму на 12, чтобы получить ежемесячные расходы на амортизацию: Хотя многие предприятия регистрируют расходы на амортизацию ежегодно, вы можете сделайте еще один шаг в своих расчетах, разделив годовые расходы на 12, чтобы получить ежемесячные расходы на амортизацию.

- Сделайте повторяющуюся запись в журнале: Поскольку ваши ежемесячные расходы на амортизацию останутся неизменными на протяжении всего срока полезного использования актива, сделайте запись в журнале повторяющейся, чтобы ваши счета амортизации всегда были актуальными.

Учет амортизации влияет как на ваш отчет о прибылях и убытках, так и на ваш баланс. Чтобы записать покупку копировального аппарата и ежемесячные расходы на амортизацию, вам необходимо сделать следующие записи в журнале.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31.03.2020 | Основные средства — копировальный аппарат | 8 250 долл. США | |

| Наличные | 8 250 долл. США | ||

| Для записи покупки копировального аппарата | |||

| 31.03.2020 | Расходы на амортизацию | 112 долларов.50 | |

| Накопленная амортизация — Копировальный аппарат | 112,50 долл. США | ||

| Для записи ежемесячной амортизации |

Когда вы покупаете актив, вы проводите эту транзакцию на свой счет актива и на свой денежный счет, создавая контр-счет, чтобы отслеживать накопленную амортизацию.Затем вы можете записать амортизационные расходы в главную бухгалтерскую книгу, одновременно кредитуя накопленный амортизационный контрасчет для общей суммы ежемесячных амортизационных расходов.

Амортизация по прямой линии против амортизации с уменьшающимся остатком: в чем разница?

Метод уменьшающегося остатка первоначально рассчитывает дополнительные расходы на амортизацию и использует процент от текущей балансовой стоимости актива, а не его первоначальной стоимости. Таким образом, сумма амортизации со временем уменьшается и продолжается до тех пор, пока не будет достигнута остаточная стоимость.

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по начальной цене 12 000 долларов США, а их стоимость снижается на 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, это общая амортизируемая стоимость в 10000 долларов.

| Год | Ценность книги | Амортизация | Общая амортизация |

|---|---|---|---|

| 1 | 12 000 долл. США | 3 000 долл. США | 3 000 долл. США |

| 2 | 9 000 долл. США | 2250 долл. США | 5250 долл. США |

| 3 | 6 750 долл. США | 1 687 долл. США | 6937 долл. США |

| 4 | 5 063 долл. США | 1 266 долл. США | 8 203 долл. США |

| 5 | 3797 долл. США | 797 долл. США | 9 000 долл. США |

Обратите внимание, что в последней строке диаграммы 25% от 3797 долларов составляют 949 долларов, а не 797 долларов, которые указаны в списке.Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. По достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода

Существуют веские причины для использования обоих этих методов, и правильный выбор зависит от рассматриваемого типа актива. Метод линейной амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты.

С другой стороны, метод уменьшающегося остатка часто обеспечивает более точный учет стоимости актива.Например, если вы покупаете новый компьютер или смартфон для своих сотрудников, эти типы активов естественно теряют большую ценность в начале их жизни, чем позже.

Прочие активы постоянно теряют свою стоимость (например, мебель или недвижимость), поэтому в этих случаях имеет смысл использовать линейную амортизацию.

Вкратце, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Примеры амортизации

Ниже мы предоставили вам несколько примеров прямолинейной амортизации.

1. Снижение стоимости трактора

Джим покупает трактор для своего ранчо. Окончательная стоимость трактора, включая налоги и доставку, составляет 25000 долларов, а ожидаемая ликвидационная стоимость — 6000 долларов. Согласно приведенной выше таблице, Джим может амортизировать трактор в течение трех лет.

Вот прямолинейный расчет амортизации трактора Джима:

(25 000–6 000 долларов) ÷ 3 = 6 333,33 доллара

Годовые амортизационные расходы Джима составляют 6 333,33 доллара.

2.Устаревшая мебель

Салли недавно обставила свой новый офис, купив столы, лампы и столы. Общая стоимость мебели и оборудования, включая налоги и доставку, составила 9000 долларов. По оценкам Салли, мебель будет стоить около 1500 долларов в конце срока полезного использования, который, согласно приведенной выше таблице, составляет семь лет.

Вот расчет амортизации мебели и оборудования для офиса Салли:

(9000 — 1500 долларов) ÷ 7 = 1071,43 доллара

Салли решает, что она хочет ежемесячно регистрировать амортизационные расходы, поэтому ей нужно будет сделать следующий расчет а также:

1071 $.43 ÷ 12 = 89,29 доллара США

Салли теперь может записывать прямую амортизацию своей мебели каждый месяц в течение следующих семи лет.

Заключительные мысли о прямолинейной амортизации

Даже если вы все еще не можете понять некоторые бухгалтерские термины, к счастью, прямолинейная амортизация довольно проста. Если вы ищете бухгалтерское программное обеспечение, которое поможет вам лучше отслеживать амортизационные расходы, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Blueprint.

Определение, формула, примеры и записи журнала

Амортизация по прямой линии: определение, формула, примеры и записи журналаАкадемия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

Глава 61 Закона о налоге на товары и услуги касается налога на товары и услуги на одежду, который распространяется на предметы одежды …

Читать 6 мин

Все товары и услуги, которыми обмениваются в Индии, классифицируются как часть кодовой системы SAC или кода HSN …

Читать 8 мин

Совет GST определяет плиты тарифа плиты тарифа GST.Совет GST рассматривает налоговые плиты для…

Читать 7 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Метод прямой амортизации (определение, примеры)

Что такое метод прямой амортизации?

Метод прямой амортизации — один из самых популярных методов амортизации, при котором актив равномерно обесценивается в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение его полезного и функционального срока службы. Таким образом, амортизационные расходы в отчете о прибылях и убытках остаются неизменными для конкретного актива в течение периода.Таким образом, отчет о прибылях и убытках равномерно списывается на расходы, как и стоимость актива в балансе. Балансовая стоимость актива в балансе уменьшается на ту же сумму.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку атрибуции Ссылка на статью, которая будет гиперссылкой

Например:

Источник: Метод прямой амортизации (wallstreetmojo.com)

Метод прямой амортизации компании Colgate

Источник: Colgate SEC Filings

- Colgate применяет линейный метод начисления амортизации.Его активы включают землю, здания, машины и оборудование; все они указаны по затратам.

- Срок полезного использования машин и оборудования от 3 до 15 лет.

- Срок полезного использования здания немногим больше 40 лет.

- Кроме того, следует отметить, что амортизация не отражается отдельно в Colgate. Они включаются либо в себестоимость продаж, либо в расходы на продажу, общие и административные расходы.

Формула

Прямолинейный метод начисления амортизации можно рассчитать по следующей формуле:

Годовая амортизация = (Стоимость актива — Стоимость утилизации) * Ставка амортизации

или

Годовая амортизация = (Стоимость актива — Стоимость утилизации) / Срок полезного использования

Прямолинейный метод начисления амортизации состоит из следующих этапов:

Значение, которое мы получаем после применения описанного выше линейного метода амортизации, представляет собой амортизационные расходы, которые вычитаются из отчета о прибылях и убытках каждый год до срока полезного использования актива.

Примеры метода прямой амортизации

Предположим, компания купила машину за 10 000 долларов. По их оценкам, срок полезного использования машины составляет 8 лет, а ликвидационная стоимость — 2000 долларов.

Теперь по прямолинейному методу начисления амортизации:

- Стоимость актива = 10 000 долларов США

- Остаточная стоимость = 2000 долларов США

- Общая амортизационная стоимость = Стоимость актива — Остаточная стоимость = 10000 — 2000 = 8000 долларов США

- Срок полезного использования актива = 8 лет

Таким образом , годовая амортизационная стоимость = (Стоимость актива — Стоимость утилизации) / Срок полезного использования = 8000/8 = 1000 долларов США

Следовательно, Компания будет амортизировать станок на $ 1000 ежегодно в течение 8 лет.

- Мы также можем рассчитать норму амортизации с учетом годовой суммы амортизации и общей суммы амортизации, которая представляет собой годовую сумму амортизации / общую сумму амортизации

- Следовательно, норма амортизации = (годовая сумма амортизации / общая сумма амортизации) * 100 = (1000 / 8000) * 100 = 12,5%

Счет амортизации баланса за 8 лет эксплуатации станка будет выглядеть, как показано ниже:

Бухгалтерский учет

Как скорректировать амортизационные отчисления в балансе, отчете о прибылях и убытках и отчете о движении денежных средств?

Как видно из приведенной выше таблицы — По истечении 8 лет, т.е.е. по истечении срока полезного использования машина амортизируется до своей остаточной стоимости.

Теперь мы рассмотрим, как эти расходы отражаются в балансе. Бухгалтерский баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Читать далее, отчет о прибылях и убытках Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором суммируются все доходы компании и расходы с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей.подробнее и подробный отчет о движении денежных средств. Давайте возьмем приведенный выше пример машины:

- Когда станок покупается за 10000 долларов, денежные средства и их эквиваленты Наличные и эквиваленты денежных средств представляют собой активы, которые представляют собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, неразмещенные квитанции и фонды денежного рынка — вот его примеры. Обычно они находятся в виде строки в верхней части актива баланса.читать далее уменьшены на $ 10 000 и перенесены в строку «Основные средства» баланса.

- В то же время в отчете о движении денежных средств показан отток в размере 10000 долларов США от различных видов деятельности, например, от операционной деятельности, инвестиционной деятельности и финансовой деятельности.Подробнее.

- Теперь 1000 долларов будут отражены в отчете о прибылях и убытках как расходы на амортизацию за 8 лет подряд. Хотя вся сумма оплачивается за машину во время покупки, однако расходы начисляются за определенный период времени.

- Каждый год 1000 долларов добавляется к контрольному счету Контрольный счет — это противоположная запись, переданная для компенсации соответствующих исходных остатков на счетах в бухгалтерской книге. Это помогает бизнесу получить фактическую сумму капитала и сумму уменьшения стоимости, таким образом представляя чистые остатки на счете.прочтите дополнительную информацию о балансе, т. е. «Основные средства». Это называется накопленной амортизацией. Это необходимо для уменьшения любой балансовой стоимости. Балансовая стоимость — это балансовая стоимость активов в балансе компании, рассчитанная как первоначальная стоимость за вычетом накопленной амортизации / обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию / обесценения. Прочитайте больше актива. Таким образом, после 1 -го года накопленная амортизация Накопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты.Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью в балансе. Читать далее будет 1000 долларов, после 2 -го года она будет составлять 2000 долларов и так далее … до конца 8 -го года, это будет 8000 долларов.

- По истечении срока полезного использования станка балансовая стоимость актива составит всего 2000 долларов. Руководство продаст актив, и если он будет продан сверх установленной стоимости. Остаточная стоимость, прибыль будет отражена в отчете о прибылях и убытках, или убыток, если будет продано ниже остаточной стоимости.Сумма, заработанная после продажи актива, будет отображаться как приток денежных средств в отчете о движении денежных средств, и то же самое будет занесено в строку «Денежные средства и их эквиваленты» в балансе.

Преимущества

- Это самый простой метод амортизации актива.

- Это наиболее часто используемый и простой для понимания метод.

- Не требует сложных вычислений; следовательно, вероятность ошибки меньше.

- Поскольку актив амортизируется равномерно, это не приводит к изменению прибыли или убытка из-за расходов на амортизацию.Напротив, другие методы амортизации могут повлиять на вариации отчета о прибылях и убытках.

Последние мысли

В этой статье мы увидели, как метод линейной амортизации может использоваться для амортизации стоимости актива в течение срока его полезного использования. Это самый простой и легкий метод начисления амортизации, при котором стоимость актива амортизируется равномерно в течение срока его полезного использования.

Видео о прямой амортизации

Рекомендуемые статьи

Эта статья представляет собой руководство по методу прямой амортизации и его определению.Здесь мы обсуждаем метод прямой линии вместе с практическими примерами (Colgate) и его влияние на отчет о прибылях и убытках, баланс и денежные потоки. Вы также можете узнать больше об основах бухгалтерского учета из следующих статей —

Как рассчитать и формула

Амортизация по прямой линии — это самый простой способ рассчитать потерю стоимости (или амортизацию) актива с течением времени. Он используется в бухгалтерских целях для равномерного распределения стоимости актива на несколько лет.Его также можно использовать для расчета вычетов по подоходному налогу, но только для некоторых активов, например нежилой собственности, патентов и программного обеспечения.

Как работает прямолинейная амортизация?Прямолинейная амортизация распределяет стоимость объекта равномерно в течение срока его полезного использования. Например, если вы покупаете машину за 25 000 долларов, которую будете использовать в течение 5 лет, стоимость будет списана как 5 000 долларов за каждый год использования машины. (Если нет стоимости утилизации, которую мы объясним ниже.)

Это отличает прямолинейную амортизацию от других методов (например, двойного убывающего сальдо или цифр суммы лет), которые отражают более высокие затраты на ранних этапах и меньшие — в последующие годы. Эти методы обычно предпочтительны для таких предметов, как автомобили и электроника, которые, как правило, теряют свою ценность более быстрыми темпами.

Основным преимуществом линейной амортизации является ее простота и тот факт, что ее можно использовать для вычета НЕКОТОРЫХ статей с помощью IRS. Мы объясним, когда в следующий раз использовать прямую амортизацию.

Когда используется прямолинейная амортизация?Существует два способа использования прямого устаревания:

1. Получить налоговый вычетПри покупке основных средств для своего бизнеса, таких как автомобиль, компьютер или мебель, вы, как правило, не можете списать всю стоимость в первый год. Вместо этого вы должны распределять вычет на временной промежуток, в котором вы его будете использовать.

Одним из вопиющих исключений из этого правила является Раздел 179, который позволяет вычесть полную стоимость некоторых активов за один год (до 500 000 долларов в сумме).Однако, если вы не соответствуете требованиям Раздела 179 или если ваши покупки превышают 500 000 долларов, вам необходимо использовать альтернативный метод.

Прямая линия — это один из методов, разрешенных IRS для вычета активов за несколько лет. Однако в большинстве случаев вы будете использовать другой метод, известный как MACRS. Метод прямой линии обычно используется только для нематериальных активов, таких как программное обеспечение и авторские права, а также для нежилой недвижимости.

2. Для бухгалтерского учетаАмортизация также может отражаться в ваших книгах.Если вы используете метод учета на кассовой основе, вам не нужно амортизировать основные средства для целей бухгалтерского учета (вам все равно придется амортизировать активы для целей налогообложения в своей налоговой декларации). Однако, если вы приобретаете дорогостоящие активы для своего бизнеса и не регистрируете амортизацию в своих бухгалтерских книгах, ваша финансовая отчетность может неточно отражать, насколько хорошо ваш бизнес действительно работает.

Это причина, по которой многие компании ведут два комплекта книг. Ваши базовые книги с поправкой на налоги основаны на том, что вы используете для расчета налогового вычета, тогда как ваши базовые книги с поправкой на бухгалтерские книги основаны на том, сколько стоит актив для внутреннего или внешнего использования (например,грамм. показ вашей прибыли инвесторам или кредиторам). В зависимости от того, какие активы вы обесцениваете, вы можете использовать прямолинейную амортизацию как для налогового вычета, так и для бухгалтерских книг. Или вы можете использовать разные методы амортизации для ваших налогов и бухгалтерских книг. Чтобы узнать больше обо всех методах амортизации, ознакомьтесь с нашей статьей Что такое амортизация и как она работает?

Как рассчитать прямую амортизацию?Большинство людей не будут беспокоиться о расчете амортизации, потому что у них есть CPA, который позаботится об этом, или налоговая программа, такая как TurboTax, которая сделает это.Однако хорошо знать, как работает расчет. Вот формула для расчета амортизации по прямой:

Годовые амортизационные расходы = ( Стоимость основных средств — Остаток ) / Расчетный срок полезного использования- Базовая стоимость актива — Общая стоимость объекта, включая налоги, доставку и т. Д.

- Ориентировочная ликвидационная стоимость актива — Сколько вы его продадите (если что) после того, как закончите использовать

- Расчетный срок полезного использования актива – Время, в течение которого вы его будете использовать, обычно в годах

Если вы предпочитаете, чтобы бухгалтеры помогали, загляните в Bench.Их опытные бухгалтеры малого бизнеса рассчитывают амортизацию для вас, управляют вашими ежемесячными бухгалтерскими книгами и помогают вам максимизировать ваши отчисления во время уплаты налогов. Пакеты начинаются от 299 долларов в месяц.

Посетите стенд

Теперь давайте рассмотрим каждый из них более подробно:

Базовая стоимость активаБазовая стоимость актива , как правило, включает все расходы, которые вы понесли для запуска и эксплуатации актива для использования в вашем бизнесе.Это включает, помимо прочего, любые расходы на доставку или доставку, плату за установку, налог с продаж и другие косвенные расходы. Например, если вы приобрели машину и вам нужно было попросить кого-то выйти и провести тесты, прежде чем вы сможете ее использовать, это также должно быть включено в расчет базовой стоимости машины.

Формула для расчета основы стоимости актива проста — просто возьмите все эти значения и сложите их:

Базовая стоимость актива = Стоимость актива + Налог с продаж + Стоимость доставки и доставки + Стоимость установки + Прочие расходы Остаточная стоимостьОстаточная стоимость — это оценочная сумма, которую будет стоить актив, если вы продадите его в конце срока его полезного использования.Например, если у вас был автомобиль, который вы хотели обменять на новый, стоимость старого автомобиля будет основываться на стоимости в синей книге Келли, которую дилер заплатит вам (стоимость утилизации) за этот автомобиль. .

Расчетный срок службыРасчетный срок полезного использования — это ожидаемый срок службы актива. Иногда актив может прослужить дольше, чем вы ожидаете, а иногда и нет. Это действительно зависит от износа актива, который вы используете на протяжении многих лет.

IRS предоставило руководство по периоду восстановления (срок полезного использования) в зависимости от типа приобретенного бизнес-актива. Ниже приводится сводная таблица периодов восстановления амортизации, определенных IRS. Я указал недвижимость на 3, 5 и 7 лет в таблице ниже. Однако вы можете найти полный список свойств в IRS Pub 946.

Сроки восстановления амортизации для коммерческого оборудованияСобираем все вместе

После того, как у вас будет основа стоимости актива, расчетный срок полезного использования и ликвидационная стоимость, используйте формулу ниже для расчета линейной амортизации:

Годовые амортизационные расходы = ( Стоимость основных средств — Остаток ) / Расчетный срок полезного использования Пример: Допустим, вы купили новый компьютер, монитор и стол для своего офиса.Ниже приводится краткое изложение базовой стоимости (включая налог с продаж, стоимость доставки, установки и любые другие расходы), суммы утилизации и срока полезного использования, взятых из таблицы IRS. Годовые амортизационные расходы = ( Стоимость основных средств — Остаток ) / Расчетный срок полезного использования Расчет годовых амортизационных отчислений на компьютер:(1200 — 200 долларов) / 5 = 200 долларов в год

Monitor Расчет годовых амортизационных отчислений:(300 — 0 долларов) / 5 = 60 долларов в год

Расчет годовых амортизационных отчислений:(1000 — 300 долларов) / 7 = 100 долларов в год

Каковы преимущества и недостатки использования прямой амортизации?Пара преимуществ линейной амортизации:

- Его можно использовать в налоговых целях для расчета налогового вычета для нематериальных активов, таких как патенты и авторские права.

- Его также можно использовать для отчета об амортизации для целей бухгалтерского учета.

- Посчитать очень просто

Пара недостатков линейной амортизации:

- Прямолинейная амортизация предполагает, что актив будет одинаково снижаться в стоимости в течение срока его полезного использования. Однако большая часть активов теряет большую часть срока полезного использования в первые годы. Например, автомобили и компьютеры теряют свою ценность в первые несколько лет. Не забудьте проверить двойное уменьшение баланса или сумму летних цифр.Оба этих метода амортизации позволят вам списать более высокую сумму амортизации в более ранние годы и более низкую амортизацию в последующие годы.

Амортизация по прямой линии может использоваться в качестве налогового вычета для нематериальных активов, таких как патенты и авторские права. Чтобы определить вычитаемую сумму амортизационных расходов для целей налогообложения, вам нужно будет заполнить форму 4562. Как мы уже обсуждали, сумма, которую вы можете вычесть из своих налогов, может отличаться от той, которую вы имеете право на расходы в своих бухгалтерских книгах.

Как записать прямую амортизацию для целей бухгалтерского учетаВы должны ежемесячно регистрировать амортизационные расходы, чтобы ваш отчет о прибылях и убытках и балансовый отчет оставались актуальными. Расходы на амортизацию увеличивают общие расходы в вашем отчете о прибылях и убытках. Ваш баланс будет включать счет накопленной амортизации. Счет накопленной амортизации уменьшит общую стоимость ваших основных средств. Вы будете регистрировать амортизационные расходы, используя запись в журнале.

В QuickBooks Online вы можете легко создать запись в журнале для мгновенного учета амортизационных расходов. Чтобы записать амортизационные расходы для приведенного выше примера компьютера, вы должны создать запись в журнале для дебетования и кредитования следующих счетов:

Как и большинство деловых расходов, вы должны хранить все квитанции, титулы и контракты, в которых указана дата покупки, вы как зарегистрированный владелец и сумма, которую вы заплатили за каждый актив. Сюда входят квитанции для любых сумм, включенных для расчета основы затрат (т.е. установка, налог с продаж, доставка и т. д.) актива.

И последнее, но не менее важное: вам нужно будет создать график амортизации. Если вы используете QuickBooks, вы можете легко создать график амортизации. В разделе «Может ли QuickBooks помочь мне отслеживать амортизацию» мы покажем вам, как это сделать. Однако, если у вас нет QuickBooks, вам необходимо создать график амортизации с помощью программы для работы с электронными таблицами, например Excel. Настроить расписание на основе срока полезного использования проще. Вот пример того, как я бы составил график для основных средств со сроком полезного использования 5 лет:

График амортизации: Имущество на 5 лет Могут ли QuickBooks помочь мне отслеживать амортизацию?QuickBooks — это программное обеспечение для бухгалтерского учета, рекомендованное нами для малого бизнеса.К сожалению, он не рассчитает для вас амортизационные расходы. Однако вы можете приобрести программное обеспечение для основных средств, которое поможет вам отслеживать и рассчитывать амортизацию для всех ваших основных средств.

Что вы можете делать с QuickBooks, так это отслеживать все ваши покупки основных средств, устанавливая их в списке планов счетов. Вы можете запустить отчет с планом счетов, экспортировать его в Excel, и он будет включать большую часть информации, необходимой для создания графика амортизации, который мы обсуждали ранее в этой статье.

Чтобы вести учет основных средств в QuickBooks, вам необходимо указать их в плане счетов. Чтобы узнать больше о том, как настроить основные средства в QuickBooks, посмотрите наш видеоурок «Как настроить план счетов». Ниже приведен снимок экрана, на котором показана информация, необходимая для создания новой фиксированной учетной записи в QuickBooks:

- Тип категории: Основные средства

- Тип детали: Выберите тип основных средств (т.е.е. Транспортные средства).

- Название: Введите название основных средств

- Описание: Вы можете ввести ту же информацию, что и в поле имени, или предоставить любую дополнительную информацию об основных средствах в этом поле.

- Первоначальная стоимость на дату: Здесь необходимо указать первоначальную стоимость актива и дату покупки.

- Амортизация / на дату: Любая накопленная амортизация, которую вы, возможно, уже понесли.

- Совет: Это поле можно заполнить только в том случае, если вы начали амортизировать актив до , чтобы настроить его в QuickBooks.

После того, как вы создали основное средство в QuickBooks, вы можете запустить отчет с планом счетов и отфильтровать его, чтобы отобразить только основные средства. Ниже приведен снимок плана счетов, на котором показаны только основные средства:

Вы можете экспортировать этот отчет в Excel, добавить дополнительную информацию, которую мы обсуждали ранее, которая должна быть включена в ваши графики амортизации, и сохранить ее.

Если вы ищете новое бухгалтерское программное обеспечение, мы рекомендуем QuickBooks для малого бизнеса.Мы создали бесплатный онлайн-курс QuickBooks, который поможет вам настроить свои книги и управлять ими в кратчайшие сроки. Есть пошаговые инструкции и видео, которые покажут вам, как это сделать! Вы можете щелкнуть здесь, чтобы посетить наш курс прямо сейчас.

ИтогК настоящему времени я надеюсь, что вы лучше понимаете, как рассчитать прямолинейную амортизацию, какое влияние это оказывает на вашу финансовую отчетность, а также некоторые преимущества и недостатки использования этого метода.

Остались вопросы? Задайте нам вопрос ниже!

.