Льготы пенсионерам по имущественным налогам

]]>Подборка наиболее важных документов по запросу Льготы пенсионерам по имущественным налогам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Льготы пенсионерам по имущественным налогам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 220 «Имущественные налоговые вычеты» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик оспаривал конституционность п. 10 ст. 220 НК РФ, предусматривающего для пенсионеров возможность переноса имущественного налогового вычета на предшествующие налоговые периоды. Налогоплательщик начал использование имущественного налогового вычета с 2012 года, вышел на пенсию в 2017 году и претендовал на перенос имущественного налогового вычета на налоговые периоды 2009 — 2011 годов, в чем ему было отказано.

12.2013 N 26-П

12.2013 N 26-П«По делу о проверке конституционности пункта 2 статьи 4 Закона Челябинской области «О транспортном налоге» в связи с запросом Законодательного Собрания Челябинской области»3.2. Таким образом, пункт 2 статьи 4 Закона Челябинской области «О транспортном налоге» — в той мере, в какой им предоставляется налоговая льгота по транспортному налогу в виде сниженной налоговой ставки пенсионерам, в собственности которых находятся легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, — не может рассматриваться как нарушающий предписание Конституции Российской Федерации о законном установлении налогов и сборов и закрепленное ею разграничение компетенции между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации. Осуществленное законодателем Челябинской области в пределах его дискреционных полномочий изменение правового регулирования отношений по льготному налогообложению не может расцениваться и как снижающее конституционно обусловленный уровень социальной защиты пенсионеров и нарушающее их имущественные права.

Налоги, которые пенсионеры не платят

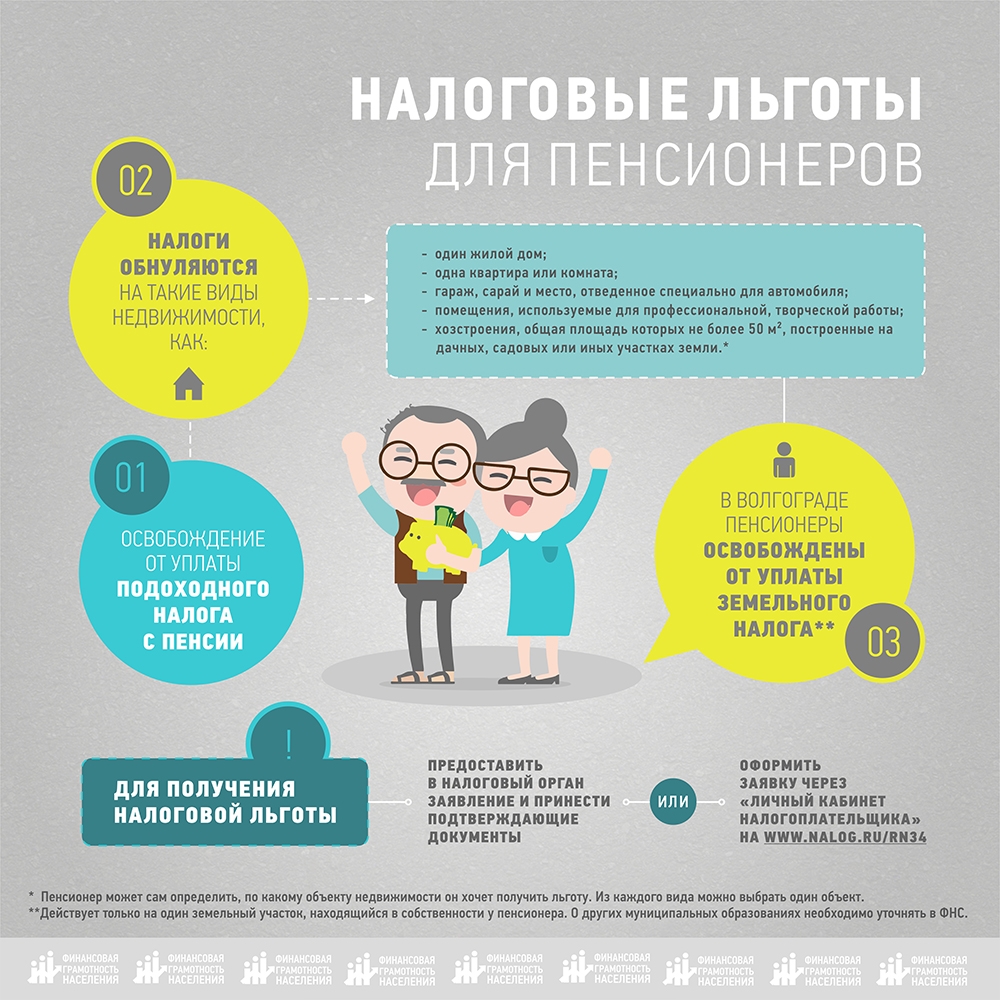

Налог на имущество физических лиц

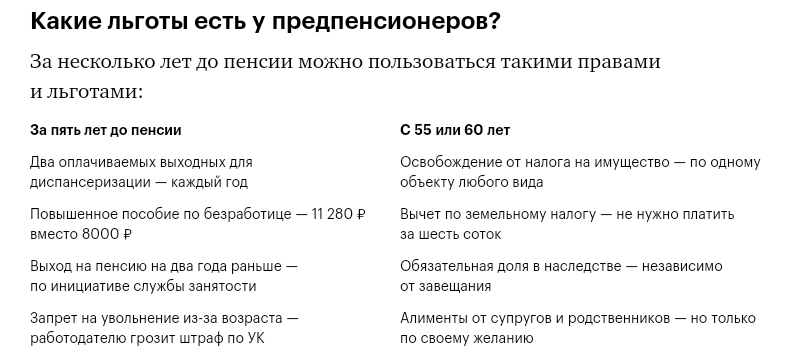

Этот налог является местным, но льготы по нему распространяются на всей территории Российской Федерации. Формулировки в Налоговом кодексе о льготах по налогу на имущество были изменены после увеличения пенсионного возраста. Раньше в льготные категории попадали действующие пенсионеры, кто в силу возраста получил право на пенсию – мужчины с 60 лет, а женщины с 55 лет. С 1 января 2019 года налог на имущество физических лиц не платят также те, кто мог бы стать льготником по старым правилам. Они еще не пенсионеры и не имеют права на пенсию, но перестают платить имущественный налог с 55 и с 60 лет, это так называемые предпенсионеры.

С учетом льгот пенсионеры и предпенсионеры могут не платить налог на имущество в отношении одной квартиры, одного жилого дома, одного гаража, одной хозяйственной постройки, одной творческой мастерской. То есть, можно не платить налог за один объект каждого вида. Если у пенсионера, например, два гаража или две квартиры, то ему придется заплатить за один гараж и за одну квартиру, а за второй гараж и за вторую квартиру платить не нужно. Чтобы получить льготу по уплате налога на имущество нужно один раз подать заявление Федеральную налоговую службу.

То есть, можно не платить налог за один объект каждого вида. Если у пенсионера, например, два гаража или две квартиры, то ему придется заплатить за один гараж и за одну квартиру, а за второй гараж и за вторую квартиру платить не нужно. Чтобы получить льготу по уплате налога на имущество нужно один раз подать заявление Федеральную налоговую службу.

Земельный налог

Для пенсионеров и предпенсионеров существует федеральная льгота по уплате земельного налога, она действует во всех регионах. Всем, кому назначена пенсия по старости, а также те мужчины, которые достигли 60-летнего возраста и женщины, которые достигли 55-летнего возраста, получают вычет в размере кадастровой стоимости 6 соток земли.

Они не должны платить земельного налога с этих соток в отношении одного земельного участка. Например, если у пенсионера есть земельный участок в 6 соток, то он вообще освобождается от уплаты налога на данный участок. Однако если у него есть земельный участок в размере 10 соток, то за 4 сотки ему придется оплатить земельный налог. Кроме того, дополнительные льготы могут быть установлены муниципальными властями.

Кроме того, дополнительные льготы могут быть установлены муниципальными властями.

ФНС России разъяснила вопросы использования пенсионерами льгот при налогообложении недвижимости | ФНС России

Дата публикации: 28.08.2018 09:30

Более 19 млн пенсионеров ежегодно пользуются налоговыми льготами в отношении принадлежащего им недвижимого имущества. ФНС России обобщила часто встречающиеся вопросы, касающиеся использования этих льгот, и публикует разъяснения на них.

- Пенсионеры освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

- При расчете земельного налога с налогового периода 2017 года пенсионеры пользуются налоговым вычетом в размере кадастровой стоимости 600 кв.

м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст. 391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам».

м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст. 391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам». - К пенсионерам, которые могут использовать данные налоговые льготы, относятся лица, которым установлена пенсия в соответствии с пенсионным законодательством. При этом фактический получатель пенсии, назначенной другому лицу, не относится к числу пенсионеров, пользующихся льготами, предусмотренными НК РФ. Таковым может быть, например, представитель ребенка, которому назначена пенсия по случаю потери кормильца, или опекун недееспособного гражданина. Разъяснения приведены в письме Минфина России от 15.08.2018 № 03-05-04-01/57921.

- Пенсионеры могут применять налоговые льготы независимо от основания для получения пенсии как в соответствии с законодательством Российской Федерации, так и в соответствии с законодательством другого государства. Так, пенсионеры-иностранные граждане, являющиеся собственниками налогооблагаемого имущества на территории Российской Федерации, также могут применять вышеуказанные льготы.

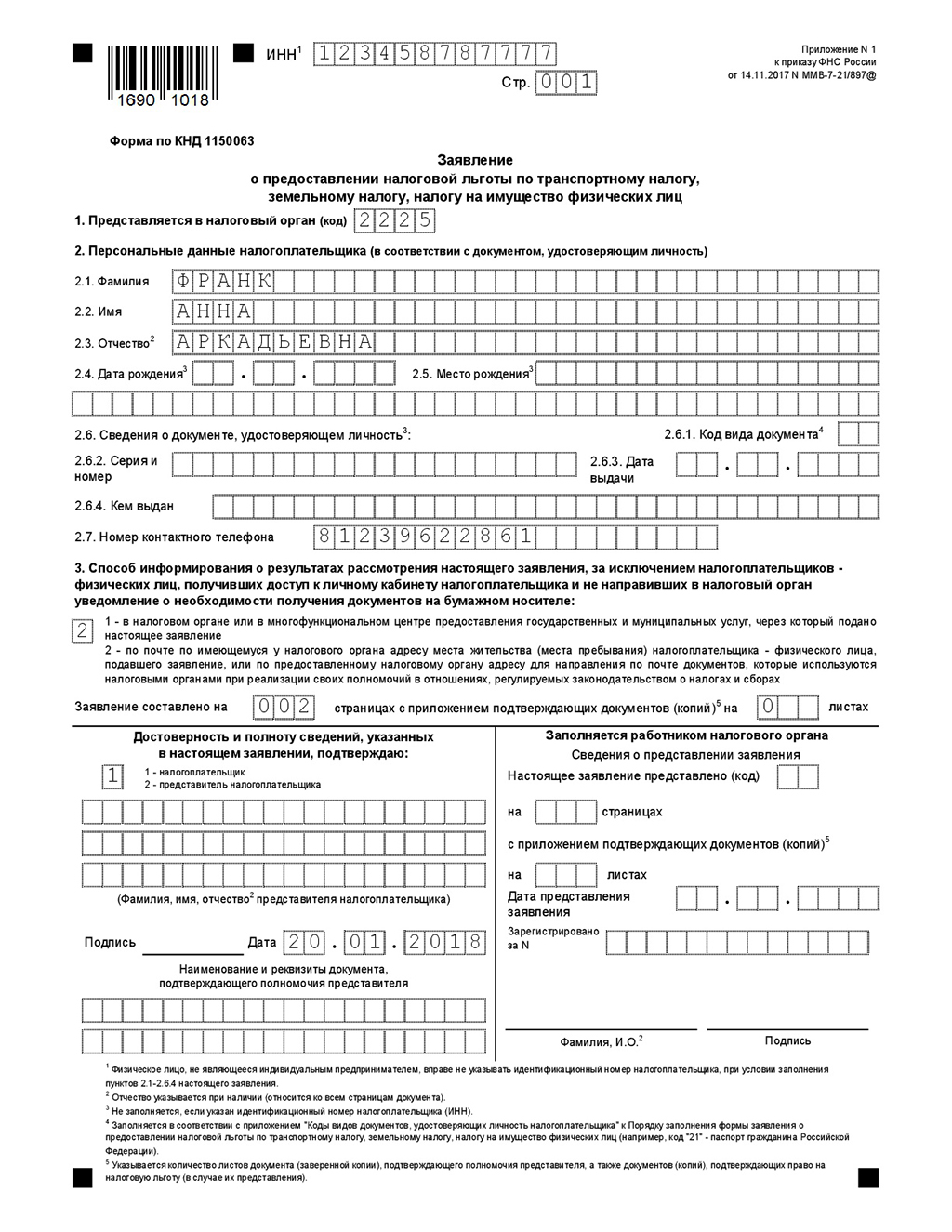

- Чтобы воспользоваться налоговой льготой, пенсионер подает в налоговый орган заявление о ее предоставлении. Также он по желанию может дополнительно представить документы, подтверждающие его право на льготу. Если пенсионер ранее обращался в инспекцию с таким заявлением и в нем не было указано, что льгота имеет ограниченный срок, то повторно представлять заявление не требуется.

м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст. 391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам».

м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст. 391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам». Разъяснения приведены в письме Минфина России от 15.08.2018 № 03-05-04-01/57921.

Разъяснения приведены в письме Минфина России от 15.08.2018 № 03-05-04-01/57921.Подробнее с информацией можно ознакомиться на промо-странице «Налоговое уведомление 2018» .

|

Категории физических лиц, которые имеют право на льготы по налогу на недвижимость |

Объекты, на которые распространяется освобождение |

Объекты, на которые не распространяется освобождение |

Условия для предоставления льготы по налогу на недвижимость |

|

Физические лица, которым принадлежит одно жилое помещение в многоквартирном или блокированном жилом доме |

Одно принадлежащее на праве собственности или одно принятое по наследству жилое помещение: квартира или комната или доля в праве на такое помещение |

Льгота не предоставляется в отношении объектов, не являющихся квартирами или комнатами в квартирах |

|

|

Физические лица, имеющие в собственности два и более жилых помещения в многоквартирном или блокированном жилом доме |

Одно из жилых помещений (квартира или комната или доля в праве на такое помещение), принадлежащее физическому лицу на праве собственности или принятое по наследству |

Льгота не предоставляется в отношении объектов, не являющихся квартирами или комнатами в квартирах |

Освобождению от налога на недвижимость

подлежит только одно жилое помещение по выбору физического лица на основании его

письменного уведомления, предоставляемого в налоговый орган. В случае непредставления физическим лицом такого уведомления освобождению подлежит одно жилое помещение, приобретенное (полученное) им ранее других жилых помещений. Форму уведомления можно скачать ТУТ. |

|

Физические лица: • несовершеннолетние дети, • признанные недееспособными* |

1. жилые дома с нежилыми постройками (при их наличии) — при отсутствии зарегистрированных в таких жилых домах трудоспособных лиц, 2. садовые домики, 3. дачи, 4. гаражи, 5. машино-места, 6. перечисленные выше объекты, не завершенные строительством 7. |

Льгота не предоставляется в отношении квартир или комнат (долей в праве на такие помещения) |

ВАЖНО!!!Освобождение по налогу на недвижимость в отношении жилых домов с нежилыми постройками (при их наличии) предоставляется при отсутствии зарегистрированных в таких жилых домах трудоспособных лиц. |

|

* В соответствии со

статьей 29 Гражданского кодекса Республики Беларусь признание гражданина

недееспособным осуществляется судом в порядке, установленном гражданским

процессуальным законодательством. Над гражданином, признанным недееспособным,

устанавливается опека, в связи с чем представление его интересов, в том числе

совершение сделок, производится его опекуном от имени такого гражданина. |

|||

|

Члены многодетных семей |

1. жилые дома с нежилыми постройками (при их наличии), 2. садовые домики, 3. дачи, 4. гаражи, 5. машино-места, 6. перечисленные выше объекты, не завершенные строительством, 7.все (!) жилые помещения в многоквартирном или в блокированном жилом доме (квартиры, комнаты) 8. доли в праве собственности или доли в наследстве на указанное выше имущество |

К многодетным относятся семьи, у которых на иждивении и воспитании находится трое и более несовершеннолетних детей |

|

|

Военнослужащие срочной военной службы |

1. жилые дома с нежилыми постройками (при их наличии), 2. садовые домики, 3. 4. гаражи, 5. машино-места 6. перечисленные выше объекты, не завершенные строительством 7. доли в праве собственности или доли в наследстве на указанное выше имущество |

Льгота не предоставляется в отношении квартир или комнат (долей в праве на такие помещения) |

|

|

Граждане, проходящие альтернативную службу |

|||

|

Участники Великой Отечественной войны и иные лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах»** |

|||

|

Работники организаций, расположенных в сельской местности и осуществляющих сельскохозяйственное производство, а также пенсионеры, ранее работавшие в этих организациях |

1. 2. садовые домики, 3. дачи, 4. гаражи, 5. машино-места, 6. перечисленные выше объекты, не завершенные строительством, 7.жилые помещения в многоквартирном или в блокированном жилом доме (квартиры, комнаты) 8. доли в праве собственности или доли в наследстве на указанное выше имущество |

Льгота предоставляется в отношении объектов недвижимости, расположенных в сельской местности, и при условии регистрации владельцев таких объектов по месту жительства в сельской местности |

|

|

Работники расположенных в сельской местности и производящих сельскохозяйственную продукцию филиалов или иных обособленных подразделений организаций, приобретших в порядке, установленном законодательными актами, в результате реорганизации, приобретения (безвозмездной передачи) предприятия как имущественного комплекса права и обязанности убыточных сельскохозяйственных организаций, а также пенсионеры, ранее работавшие в этих организациях |

|||

|

Работники организаций здравоохранения, культуры, учреждений образования и социальной защиты, расположенных в сельской местности, а также пенсионеры, ранее работавшие в этих организациях |

|||

|

Физические лица |

Любые капитальные строения (здания, сооружения), их части, признаваемые в установленном порядке материальными историко-культурными ценностями |

Капитальные строения должны быть включены в Государственный список историко-культурных ценностей Республики Беларусь, освобождаемых от уплаты налога на недвижимость, по перечню таких ценностей, утвержденному Советом Министров Республики Беларусь |

|

|

Физические лица |

Любые законсервированные капитальные строения (здания, сооружения) |

При условии консервации таких объектов в порядке, установленном Советом Министров Республики Беларусь |

|

дачи,

дачи,Налоговые льготы | Портал органов власти Калужской области

Версия портала для слабовидящих включает в себя: возможность изменения размеров шрифта, выбора цветовой схемы, а также содержит функцию «включить / выключить» изображения.

Посетитель портала может настраивать данные параметры после перехода к версии для слабовидящих.

Используя настройку «Размер шрифта», можно выбрать один из трех предлагаемых размеров шрифта.

При помощи настройки «Цветовая схема» пользователь может установить наиболее удобную для него цветовую схему портала (бело-черная, черно-белая и фиолетово-желтая).

Нажав кнопку «Выкл.» / «Вкл.» можно включить или выключить показ изображений, размещенных на портале. При выключении функции «Изображения», на месте изображений появится альтернативный тест.

Все настройки пользователя автоматически сохраняются в cookie браузера и используются для отображения страниц при каждом визите на сайт, при условии, что посетитель портала не выходил из текущей версии.

По умолчанию выбираются следующие параметры: размер шрифта – 22px, бело-черная цветовая схема и включенные изображения.

Для того чтобы вернуться к обычной версии, необходимо нажать на иконку.

Увеличить размер текста можно воспользовавшись другими способами:

Включение Экранной лупы Windows:

1. Через меню Пуск:

Пуск → Все программы → Стандартные → Специальные возможности → Экранная лупа.

2. Через Панель управления:

Панель управления → Специальные возможности → Центр специальных возможностей → Включить экранную лупу.

3. С помощью сочетания клавиш «Windows и ”+”».

Использование сочетания клавиш:

1. В браузерах Internet Explorer, Mozilla Firefox, Google Chrom, Opera используйте сочетание клавиш Ctrl + «+» (увеличить), Ctrl + «-» (уменьшить).

2. В браузере Safari используйте сочетание клавиш Cmd + «+» (увеличить), Cmd + «-» (уменьшить).

Настройка высокой контрастности на компьютере возможна двумя способами:

1. Через Панель управления:

Пуск → Все программы → Стандартные → Центр специальных возможностей → и выбираете из всех имеющихся возможностей «Настройка высокой контрастности».

2. Использование «горячих клавиш»:

Shift (слева) + Alt (слева) + Print Screen, одновременно.

Как открыть ИП пенсионерам

За рубежом активные люди пенсионного возраста нередко занимаются бизнесом, и правительства разных стран стараются всячески поощрять подобную инициативу, предоставляя разнообразные льготы и послабления. В России пенсионеры тоже могут зарегистрироваться в качестве ИП и заниматься любыми видами коммерческой деятельности.

Подобная занятость лиц, вышедших на заслуженный отдых, находится в интересах государства, так как предприниматель-пенсионер отныне становится плательщиком налогов и вносит свой посильный вклад в пополнение бюджета. Все обязательные платежи и налоговые начисления придется платить наравне с остальными категориями граждан.

Как зарегистрировать ИП пенсионеру

Порядок получения статуса индивидуального предпринимателя для людей пенсионного возраста ничем не отличается от регистрации граждан других возрастных групп. Стандартная процедура, обязательная для всех лиц, планирующих заняться частным бизнесом, как правило, не занимает много времени.

Если в процессе оформления возникают какие-либо сложности и проблемы, можно обратиться за помощью к профессионалам компании «БизнесДоверие», которые досконально знают все тонкости и нюансы и помогут без труда открыть ИП. Воспользовавшись помощью квалифицированных специалистов, можно не тратить личное время на сбор документов и походы по инстанциям.

Если же будущий предприниматель пенсионного возраста решает действовать самостоятельно, то ему придется выбрать вид коммерческой деятельности, наиболее подходящую систему налогообложения и подготовить необходимые бумаги.

В налоговую инспекцию следует предоставить следующие документы:

- оригинал и копии страниц паспорта;

- свидетельство ИНН;

- чек об оплате государственной пошлины;

- заявление по утвержденной форме №21001.

Российским законодательством предусмотрен срок, в течение которого налоговое ведомство должно вынести свой окончательный вердикт. Рассмотрением документов ИФНС занимается в течение 5 дней, после чего дает согласие на регистрацию ИП гражданином или отказ.

Чаще всего причиной отрицательного ответа становится неправильное оформление и заполнение официальных документов. Чтобы оградить себя от подобных казусов, лучше воспользоваться помощью специалистов, которые за небольшую плату помогут оформить бумаги и составят план дальнейших действий.

Глава ФНС не поддержал снижение налогов для самозанятых в регионах до 1% Статьи редакции

{«id»:178984,»url»:»https:\/\/vc.ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1″,»title»:»\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1″,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc. ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1&title=\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1&text=\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1&text=\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1″,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%&body=https:\/\/vc.

ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1&text=\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1″,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0413\u043b\u0430\u0432\u0430 \u0424\u041d\u0421 \u043d\u0435 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0430\u043b \u0441\u043d\u0438\u0436\u0435\u043d\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u043e\u0432 \u0434\u043b\u044f \u0441\u0430\u043c\u043e\u0437\u0430\u043d\u044f\u0442\u044b\u0445 \u0432 \u0440\u0435\u0433\u0438\u043e\u043d\u0430\u0445 \u0434\u043e 1%&body=https:\/\/vc. ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1″,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/178984-glava-fns-ne-podderzhal-snizhenie-nalogov-dlya-samozanyatyh-v-regionah-do-1″,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

7129 просмотров

Налоговые вопросы для самозанятых пожилых людей

Вы работающий старший? Если вы работаете на себя или владеете бизнесом, вам может быть интересно, как взаимодействуют ваша работа и пособия по социальному обеспечению. Хотя самозанятые пожилые люди сталкиваются с некоторыми из тех же проблем с налогами и льготами, что и другие владельцы малого бизнеса, им также приходится иметь дело с некоторыми дополнительными обстоятельствами, связанными с социальным обеспечением и Medicare.

Все больше бэби-бумеров откладывают выход на пенсию и начинают собственный бизнес или продолжают заниматься бизнесом.Администрация малого бизнеса заявляет, что количество работающих пожилых людей увеличилось; процент самозанятых лиц в возрасте 62 лет и старше увеличился с 4,2% в 1988 году до 5,4% в 2015 году. В то же время процент самозанятых лиц в возрасте до 62 лет снизился.

В то же время процент самозанятых лиц в возрасте до 62 лет снизился.

Кто является самозанятым?

IRS сообщает, что кто-то работает не по найму, если он соответствует одному из трех критериев:

- Вы ведете торговую или коммерческую деятельность в качестве индивидуального предпринимателя или независимого подрядчика.

- Вы являетесь членом партнерства, которое занимается торговлей или бизнесом (деятельность, осуществляемая для получения средств к существованию или добросовестно для получения прибыли).

- В остальном вы занимаетесь бизнесом для себя (включая бизнес неполный рабочий день.

Самостоятельная работа также включает людей, которые владеют другими видами бизнеса, такими как компания с ограниченной ответственностью (LLC). Но вы не занимаетесь индивидуальной трудовой деятельностью, если являетесь владельцем корпорации, потому что эти люди являются акционерами.

Для целей этой статьи мы будем рассматривать кого-то самозанятого, если физическое лицо владеет бизнесом, имеет доходы и расходы от предпринимательской деятельности и подает налоговую декларацию.

Подоходный налог, социальное обеспечение и самозанятые пенсионеры

Если у вас есть доход, вы должны сообщить о нем в IRS и уплатить с него налоги. Ваш доход от самозанятости добавляется к вашей личной налоговой декларации вместе с другим доходом, включая любой доход социального обеспечения, который вы можете получить.

Порядок уплаты налога на прибыль зависит от типа вашего бизнеса. Большинство самозанятых пожилых людей платят налоги через личные налоговые декларации. Они подают Приложение C с указанием доходов и расходов от бизнеса, а чистый доход от этого бизнеса включается в их налоговую декларацию вместе с прочими доходами.

Вы можете продолжать работать в своем бизнесе и по-прежнему получать пособия по социальному обеспечению, но эти пособия будут ограничены, если вы превысите максимальную сумму налогооблагаемого дохода каждый год до достижения обычного пенсионного возраста. Если ваш общий годовой доход, включая занятость и самозанятость, превышает максимум, разрешенный Социальным обеспечением, ваши пособия по Социальному обеспечению будут сокращены из расчета 1 доллар на каждые 2 доллара сверх максимального дохода.

Начиная с месяца, в котором вы достигнете нормального пенсионного возраста (66 лет, если вы родились между 1943 и 1954 годами), вы можете зарабатывать столько, сколько захотите, и вам не придется возвращать какие-либо получаемые вами пособия по социальному обеспечению.

Самостоятельная занятость также может увеличить размер вашего пособия по социальному обеспечению, в зависимости от размера вашего дохода по сравнению с другими годами работы. Управление социального обеспечения (SSA) уведомляется IRS о вашем доходе, и могут быть рассчитаны дополнительные кредиты. Обратитесь в местный отдел социального обеспечения, чтобы узнать больше о том, как ваша самостоятельная занятость может повлиять на ваши будущие пособия по социальному обеспечению.

Налоги на самозанятость и пенсионеры

Даже если вы можете получать пособие по социальному обеспечению, если вы работаете на кого-то еще или имеете собственный бизнес, вы все равно должны платить налоги на социальное обеспечение и Medicare, называемые налогами на самозанятость.![]()

Может показаться безумием получать пособия по социальному обеспечению и медицинской помощи, в то время как вы платите налоги на социальное обеспечение и медицинскую помощь со своего дохода от самостоятельной занятости. Но в некоторых случаях этот доход может увеличить ваши льготы.

Самое важное, что нужно помнить о налогах на самозанятость: этот налог не вычитается из вашего дохода как владельца бизнеса. Вы должны рассчитать задолженность по налогу на самозанятость и уплатить эту сумму вместе с налогами. Многие владельцы бизнеса платят ориентировочные налоги ежеквартально, чтобы избежать штрафов за недоплату.

Вам нужно будет указать доход от бизнеса из Приложения C, добавив этот доход к доходу в своей личной налоговой декларации. Владельцы бизнеса также должны сообщать о доходах от бизнеса в Schedule SE, если доход превышает 400 долларов в год. Schedule SE рассчитывает налоги на самозанятость (налог на социальное обеспечение и медицинское страхование на доход от самозанятости.

Ставка налога на самозанятость в системе социального обеспечения меняется каждый год. Текущая ставка составляет 15,3% от всех доходов до максимума социального страхования (эта ставка увеличивается каждый год).Ставка налога на самозанятость на 2,9% (только Medicare) превышает максимум социального обеспечения; не существует максимальной суммы налога на Medicare. Если ваш общий доход за год превышает 200 000 долларов США (или 250 000 долларов США для супружеской пары, подающей совместно заявление), вы должны заплатить дополнительно 0,9% налога Medicare за этот год.

Если у вас есть доход от работы по найму, а также от самозанятости, в первую очередь учитывается доход от занятости, если вы превышаете максимальный доход.

Ваш чистый доход от самозанятости уменьшается наполовину от вашего общего налога на социальное обеспечение.Это сокращение должно привести самозанятых лиц в соответствие с половиной социального обеспечения, выплачиваемого работодателем за своих сотрудников. Этот вычет производится в Графике SE.

Помните, что вы должны платить как подоходный налог, так и налог на самозанятость с чистого дохода от вашего бизнеса, даже если вы в настоящее время получаете пособие по социальному обеспечению.

Определение вашего чистого дохода для социального обеспечения

Ваш чистый доход от самозанятости для целей социального обеспечения — это ваш валовой доход за вычетом допустимых коммерческих вычетов и амортизации.Некоторые другие доходы не включены в социальное обеспечение.

Medicare и самостоятельная занятость

В 2010 году IRS начало разрешать самозанятым лицам вычитать страховые взносы по программе Medicare Part B из дохода от самозанятости. Вычет производится в строке 29 вашей формы 1040. Любой самостоятельно занятый человек, независимо от возраста, может вычесть страховые взносы, которые он платит за медицинское страхование, при определенных условиях. Во-первых, страхование должно быть оформлено на имя бизнеса или — в большинстве случаев — на имя человека, ведущего бизнес.

Как индивидуальные пенсионные планы могут помочь предпринимателям сэкономить

Когда Филип Дублет рассказывает своим клиентам-предпринимателям о перспективе выхода на пенсию, они часто выглядят как олени, попавшие в свет фар. «Они действительно не думали об этом», — говорит Дублет, главный консультант и коуч в Entrepreneur Evolution Coaching Inc.

из Калгари.«Идеальный кандидат в IPP — это человек старше 40 лет, который платит себе зарплату не менее 100 000 долларов в год.”

Частично причина в том, что многие люди не уверены в своих вариантах сбережений — они могут использовать зарегистрированные планы пенсионных сбережений (RRSP) для денег, которые они берут из своей корпорации, но они мало что делают со всеми наличными. это внутри него.

Одним из вариантов, о котором многие владельцы бизнеса мало что знают, но они могут захотеть рассмотреть возможность использования, является индивидуальный пенсионный план (IPP), зарегистрированный пенсионный план с установленными выплатами, предназначенный для владельцев зарегистрированного бизнеса или, в странном случае , ключевые сотрудники зарегистрированных предприятий.

IPP могут предоставлять пенсионное пособие предпринимателю, которое спонсор плана — также известный как компания — должен финансировать на ежегодной основе. «Идеальный кандидат на IPP — это человек старше 40 лет, который платит себе зарплату не менее 100 000 долларов в год», — говорит Тодд Сигурдсон, директор по налоговому и имущественному планированию в IG Wealth Management.

Преимущества IPP

IPP— отличный инструмент сбережений для предпринимателей, потому что они дают возможность снизить налоги внутри корпорации, а также получить отличные пенсионные пособия.

Когда предпринимателю исполняется 40 лет, он может внести в IPP больше денег, чем он мог бы сделать в противном случае с помощью RRSP. Например, в этом году канадцы могут ежегодно вносить 26 500 долларов в RRSP. С IPP 40-летний мужчина с доходом от работы в T4 в размере 151 278 долларов США или более сможет внести взнос за текущие услуги в размере 28 495 долларов США. Это число постепенно увеличивается с возрастом держателя плана, достигнув максимума в 44 721 доллар в возрасте 64 лет.

Владелец бизнеса может иметь как IPP, так и RRSP, однако после того, как IPP будет установлен, участник плана не будет создавать намного больше места для RRSP.«Как правило, корректировка пенсий, создаваемая IPP, устраняет все, кроме 600 долларов, из их суммы взносов в RRSP каждый год», — говорит Сигурдсон.

Когда дело доходит до налогов, компания может снизить свой счет, поскольку взносы в IPP не облагаются налогом. IPP также увеличивается на основе отсроченного налогообложения и облагается налогом только для участника плана, когда он начинает получать пособия при выходе на пенсию.

IPP также выгодны, потому что они позволяют вносить взносы за прошлые услуги, а это означает, что предприятия могут делать взносы за пропущенные годы, начиная с даты регистрации (хотя вы не можете вернуться раньше 1991 года для «связанных лиц»).Часть взноса за прошлые услуги должна быть профинансирована за счет перевода суммы из RRSP участника плана.

IPPтакже обеспечивают защиту активов кредиторов в случае возникновения у предпринимателя финансовых трудностей. «Владельцам бизнеса приятно иметь определенный процент своих сбережений, подтверждающий их кредиторство», — говорят Даблтс. «Что бы ни случилось, этих денег нельзя трогать».

Вывод инвестиций

У предпринимателей обычно есть три варианта выхода из IPP.Первый — получать начисленную ежемесячную пенсию. Формула для определения этой суммы обычно составляет 2% от средней зарплаты предпринимателя (до пределов, установленных Законом о подоходном налоге ), умноженных на количество лет работы в плане.

Например, если средняя годовая зарплата предпринимателя составляла 125000 долларов, и он был членом IPP в течение 25 лет, он бы рассчитал 2% от этой зарплаты, чтобы достичь 2500 долларов, а затем умножить это число на 25 лет службы, чтобы получить годовую пенсию в размере 62 500 долларов США, или 5 208 долларов США в месяц.

Второй вариант — перевести пенсионное пособие в аннуитет, который обеспечит ежегодный поток дохода, который предлагает пенсионная формула. По словам Сигурдсона, выбрав вариант аннуитета, человек может расторгнуть IPP и ему больше не придется оплачивать какие-либо административные или актуарные расходы. Владелец плана также может закрыть бизнес, тем самым исключив ежегодные сборы за подачу корпоративной отчетности.

Третий и самый популярный вариант — перевод IPP на заблокированный пенсионный счет (ЛИРА).Тем не менее, Закон о подоходном налоге устанавливает максимальную сумму перевода, которая ограничивает сумму денег, которая может быть переведена в LIRA на защищенной от налогов основе, на основе расчетов, основанных на возрасте держателя плана и пожизненном размере пенсии. Оставшаяся часть активов IPP должна быть выплачена в виде налогооблагаемой суммы превышения.

После вычета налогов часть налогооблагаемой избыточной суммы может быть инвестирована либо на не облагаемый налогом сберегательный счет, если у человека есть комната TFSA или незарегистрированный счет.

«Этот вариант является наиболее популярным, поскольку он предоставляет предпринимателю максимальный контроль и гибкость в отношении своего пенсионного дохода», — говорит Сигурдсон. «Они не ограничены фиксированным размером пенсии».

Настройка IPP

Во многих случаях бизнес-консультант, бухгалтер или инвестиционный консультант предложит создать IPP. Хотя предприниматель также может представить концепцию, бухгалтер или консультант по инвестициям будут руководить процессом. Они будут тесно сотрудничать с актуарной фирмой, которая может предоставить административные услуги и актуарные оценки для IPP.

В качестве консультанта Doublet рассматривает вопрос о том, может ли IPP подойти предпринимателям, изучая их планы выхода. Если владелец бизнеса хочет продать компанию через пять лет, то IPP может быть не лучшим вариантом. В качестве альтернативы IPP могут быть отличным выбором для предпринимателей с прибыльной компанией, нераспределенной прибылью и желанием вести свой бизнес еще 15 лет или около того. «Важно рассматривать IPP как один из инструментов в наборе инструментов для долгосрочного финансового планирования», — говорит он.

3 пенсионных плана, о которых должен знать каждый предприниматель

Независимо от того, попадаете ли вы на рынок труда в качестве новоиспеченного предпринимателя или недавно самостоятельно заняты после многих лет работы на традиционной рабочей силе, нет никаких сомнений в том, что у вас есть обширный список вещей, которые необходимо сделать. От ежедневных махинаций по настройке компьютерных систем и телефонных линий для вашего бизнеса до общих планов для вашей новой компании, вероятно, кажется, что в сутках не хватает минут или часов.

Однако, когда вы открываете свой новый бизнес, одним из важных моментов является создание пенсионного счета. Если вы молодой предприниматель в возрасте от 20 до 30 лет, пенсия, вероятно, — последнее, о чем вы думаете. Возможно, вы даже не сможете представить, что уходите на пенсию. В конце концов, вы только начали! Но очень важно иметь правильные стратегии выхода на пенсию. В конце концов, вы же не хотите разбогатеть своим стартапом и потом, когда вам исполнится 65 лет, вам нечего будет им показать.

Хотя у вас не будет плана компании, который помог бы вам принимать решения, существует ряд вариантов пенсионных счетов для самозанятых работников и владельцев малого бизнеса. Эти варианты не только предлагают все, что вам нужно для вашего пенсионного плана, но есть несколько вариантов, которые вы можете использовать, если вы являетесь владельцем малого бизнеса с сотрудниками. Предложение надежного пенсионного плана может быть ключевым компонентом, когда речь идет о привлечении и удержании хороших сотрудников.

Ниже мы определили три наиболее распространенных типа планов, которые финансовые консультанты рекомендуют предпринимателям и владельцам малого бизнеса:

1.Упрощенная пенсия работнику (SEP) IRA

Для индивидуальных предпринимателей очень популярна упрощенная пенсия сотруднику или SEP IRA. Открыть счет легко, а ежегодная плата за счет невысока или вообще отсутствует. Правила взносов также просты — вы можете инвестировать до 25% своего чистого дохода до предельного значения, которое периодически меняется, чтобы не отставать от инфляции. Предел на 2020 год составляет 57000 долларов, а на 2021 год — 58000 долларов.

Взносы не облагаются налогом, и SEP IRA также предлагает некоторую гибкость финансирования.Для пополнения счета можно подождать, пока вы не подадите налоговую декларацию, поэтому, если ваш доход выше, чем вы думали, вы можете внести более крупный взнос и уменьшить свой налоговый счет. Если у вас есть сотрудники, они не могут вносить вклад в SEP IRA, но могут вносить свой вклад в традиционный IRA или Roth IRA.

2. План поощрения сбережений для сотрудников (ПРОСТОЙ) IRA

Если в настоящее время у вас есть собственный бизнес, но вы хотите его расширить, возможно, вам понадобится SIMPLE IRA.С этим типом учетной записи вы можете продолжать инвестировать даже после того, как наняли сотрудника, но вы должны соответствовать взносам ваших сотрудников, до 3% от их заработной платы. Также существует ограничение на размер взноса в размере не более 13 500 долларов в год или 16 500 долларов для лиц старше 50 лет на 2020 и 2021 годы. Это дополнительный дополнительный взнос только для пожилых вкладчиков. Имейте в виду, что если вы сделаете вывод со счета в течение двух лет после его открытия, будет применен штраф в размере 25%.

3. Физическое лицо 401 (к)

Для тех, кто надеется быстро пополнить свой пенсионный счет и у кого есть много денег, чтобы внести свой вклад, индивидуальный 401 (k) является популярным вариантом.Он работает так же, как традиционный 401 (k), но ваш супруг может присоединиться к плану. Выступая в качестве собственного сотрудника, вы можете внести 19 500 долларов в индивидуальный план 401 (k) или 26 000 долларов, если вам больше 50 лет, в 2020 и 2021 годах. Однако этот план не доступен для дополнительных сотрудников; Вы можете использовать его только в том случае, если являетесь индивидуальным предпринимателем и / или ваш супруг (а) работает с вами.

Когда вы начальник, вы можете внести дополнительные 25% компенсации в дополнение к взносу вашего сотрудника до максимума в 57000 долларов на 2020 год и 58000 долларов на 2021 год.Поскольку других ограничений на эти взносы нет, вы можете вносить их, когда ваш бизнес идет очень хорошо, чтобы компенсировать годы, когда было труднее делать такие крупные взносы.

Если у вас есть супруг (а) в плане, вы оба можете увеличить эти взносы вдвое, включая более высокий предел для дополнительных взносов, если вам обоим 50 лет и старше. Этот тип учетной записи также полезен, если вы думаете, что вам может потребоваться ссуда для вашего бизнеса.Правила могут быть разными, но, как правило, вы можете снять половину баланса аккаунта (до 50 000 долларов США) и погасить ее в течение пяти лет.

Итог

Для самозанятого человека эти планы относительно невысоки и просты в администрировании. В качестве первого шага вы можете проконсультироваться со своим финансовым консультантом, чтобы определить, какой план подходит вам и вашему бизнесу. При сравнении планов учитывайте диапазон инвестиционных вариантов и комиссий, связанных с этими инвестициями и с управлением учетной записью.И, конечно же, один важный фактор, который следует учитывать, — нужен ли вам вариант пенсионного плана, который позволяет сотрудникам участвовать, если ваш малый бизнес поддерживается командой.

Штат Нью-Джерси — Казначейство — Налоговое управление

- Дом

- NJ Подоходный налог — Пенсионный доход

NJ Подоходный налог — пенсионный доход

Если вы являетесь резидентом Нью-Джерси, ваши пенсии, аннуитеты и определенные выплаты IRA облагаются налогом и должны быть указаны в налоговой декларации штата Нью-Джерси.Однако налогооблагаемая сумма, которую вы указываете для целей федерального налогообложения, может отличаться от суммы, которую вы указываете для целей Нью-Джерси. Это связано с тем, что вам, возможно, придется рассчитать налогооблагаемую сумму для вашей декларации в Нью-Джерси иначе, чем для вашей федеральной декларации.

Примечание : Если вы нерезидент, ваша пенсия, аннуитет и доход IRA не облагаются подоходным налогом штата Нью-Джерси.

Необлагаемый пенсионный доход

Следующие пособия не облагаются налогом и не должны указываться как пенсионный доход:- Социальное обеспечение и пенсионные выплаты на железной дороге;

- Пенсионные выплаты, полученные в связи с постоянной или полной нетрудоспособностью до 65 лет. Однако в год достижения вами 65 лет ваша пенсия по инвалидности будет считаться обычным пенсионным доходом, и о ней необходимо сообщать;

- Военные пенсии и пособия по случаю потери кормильца, независимо от вашего возраста или инвалидности. Военные пенсии — это пенсии, полученные в результате службы в армии, флоте, военно-воздушных силах, морской пехоте или береговой охране. Однако пенсии и ренты гражданской службы облагаются налогом, даже если они основаны на зачете военной службы.Большая часть военных пенсий и пособий по случаю потери кормильца поступает от Службы финансов и бухгалтерского учета Министерства обороны США, в то время как рента гражданской службы поступает через Управление кадров США.

Налогооблагаемый пенсионный доход

Налогооблагаемые пенсии включают все пенсии правительства штата и местного самоуправления, учителя и федеральные пенсии, а также пенсии сотрудников и ежегодные выплаты из частного сектора и планов Кио. Суммы, полученные в качестве «досрочного выхода на пенсию», и суммы, указанные как пенсии в Приложении NJK-1, Форме декларации партнерства NJ-1065, также подлежат налогообложению.Однако, если вам (и / или вашему супругу / супругу / партнеру по гражданскому союзу, если подаете совместно) было 62 года или больше, или вы были инвалидом, вы можете использовать исключения для выхода на пенсию для уменьшения налогооблагаемого дохода.

Пенсионные планы являются либо добровольными, либо взносами. Суммы, которые вы сообщаете, зависят от типа вашего плана.

Примечание : Снятие средств с индивидуального пенсионного счета (IRA) рассчитывается иначе, чем пенсии и аннуитеты. ГИТ-2

Планы без взносов

Если вам нужно было внести , а не , чтобы вносить взносы в ваш пенсионный план, пока вы работали, то это план без взносов.Все суммы, которые вы получаете по этому плану, полностью облагаются налогом.

Дополнительные планы (кроме IRA)

Если вы должны были внести в пенсионный план, то это пенсионный план. Взносы обычно производятся за счет удержаний из заработной платы и, как правило, уже облагаются налогом. При снятии ваши взносы не облагаются налогом. Однако необходимо сообщать о любых взносах работодателя и доходах, которые не облагались налогом.

Вам нужно будет определить налогооблагаемую и облагаемую часть вашего распределения. Есть два метода, которые вы можете использовать для расчета этих сумм: метод трехлетнего правила и метод общего правила. Если вы используете метод трехлетнего правила, ваша пенсия не учитывается как налогооблагаемый доход до тех пор, пока выплаты, которые вы получаете от плана, не равны сумме, которую вы внесли. Как только вы получили сумму, равную вашим взносам, все выплаты пенсионного плана полностью облагаются налогом.Если вы используете метод общего правила, часть вашей пенсии или ежегодного платежа облагается налогом, а часть ежегодно исключается из вашего дохода. Если вы подаете декларацию резидента, вы должны указать как налогооблагаемую, так и не подлежащую налогообложению части вашего распределения в отдельных строках, предусмотренных для этой цели в форме NJ-1040.

Дополнительная информация См. Бюллетень по налоговой теме GIT-1 и 2 , Пенсионный доход, для получения дополнительной информации.Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущих выплат работнику.Пул средств инвестируется от имени сотрудника, и прибыль от инвестиций приносит работнику доход при выходе на пенсию.

В дополнение к обязательным взносам работодателя некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию. Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Основные виды пенсионных планов

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула. Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора. По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками.Окончательное вознаграждение, полученное сотрудником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для некоммерческих работников — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами, с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержание из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)).В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

Пенсионный план: факторинг ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, разработанный для защиты пенсионных активов инвесторов, и в законе конкретно изложены руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами плана (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, которые имеют на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах. которые соответствуют компании, если применимо.

Сотрудники также должны понимать переход, который относится к тому моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы.Право на получение прав зависит от количества лет службы и других факторов.

Пенсионный план: Vesting

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные пособия, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий сотрудника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент, пока вы не «полностью обеспечены». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Пенсионный план: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о пенсионном обеспечении сотрудников 1974 года (ERISA).Это дает им статус налоговых льгот.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, не превышают их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS в день уплаты налогов. Средства, размещенные на пенсионном счете, затем растут по ставке отсроченного налогообложения, что означает, что с них не взимается налог, пока они остаются на счете.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию.

После выхода на пенсию, когда вы начнете получать средства от соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их выплаты, что означает, что после определенного момента работники больше не будут получать более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую соответствующую работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план по сравнению с пенсионными фондами

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Преимущества и недостатки

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшую часть взносов и не может задним числом уменьшать выплаты пенсионного фонда.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения конкретных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы.

Выплата сотруднику зависит от его заработной платы и стажа работы в компании. Кредиты или досрочное снятие средств из пенсионного фонда недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Снимать часть денег единовременно, а остальную часть использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько факторов.

Аннуитет

Ежемесячная аннуитетная выплата обычно предлагается в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, приобретая полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия в случае смерти (не облагаемое налогом), которое можно инвестировать и использовать для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли в вашем пенсионном фонде когда-нибудь закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация по гарантиям пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции.В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших выплат каждый год, в зависимости от уровня прожиточного минимума. А поскольку он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии в случае банкротства компании. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывали более высокую процентную ставку.Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленную ренту самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего лишь нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположить, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя рассчитанную выше ставку дисконтирования 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара возьмет единовременную выплату. В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а исторические средние значения не гарантируют будущих доходов.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсии. Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, берет на себя больший риск, чем тот, кто получает подобное предложение в возрасте 67 лет. другие способы.

- Ваше текущее состояние здоровья и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может быть подходящим вариантом.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста,, по крайней мере, математически, вероятно, превзойдут единовременные выплаты. Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с пенсионными выплатами.

- Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата.Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентами, возможно, будет разумнее просто взять единовременную сумму для выплаты всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намеревается продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от единовременной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную доходность, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная выплата может быть быть в пути. Конечно, здесь нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей терпимости к риску, временному горизонту и конкретным инвестиционным целям.

- Безопасность : Если у вас нет толерантности к низкому риску, вы предпочитаете дисциплинированный доход или просто не чувствуете себя комфортно, управляя большими денежными суммами, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования другим лицам. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : Вариант выплаты пенсии, предусматривающий ежегодное повышение стоимости жизни, стоит намного дороже, чем вариант, при котором этого не происходит. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо снизить свой уровень жизни в будущем, либо пополнить свой доход из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет не выплачивается. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или супруга, если был выбран вариант супружеского пособия. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить-в : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении возраста 70½ лет (если вы родились до 1 июля 1949 года) или 72 лет (если родились после 30 июня 1949 года). Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.

- Рассрочка : если ваш план позволяет это, вы можете создать поток доходов, используя рассрочку или годовой доход — своего рода схему выплаты зарплаты самому себе на протяжении всего оставшегося пенсионного периода. Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционный IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать деньги со счета Roth IRA в возрасте 70½ или 72 лет или, фактически, в любое другое время в течение вашей жизни.

- Единовременное пособие : Как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно.Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию, в зависимости от размера выплаты.

Основы покрытия льгот для самозанятых работников

Когда вы меняете свою постоянную работу, чтобы стать предпринимателем, вы теряете не только свою зарплату. Когда вы подаете уведомление за две недели, вы также должны быть готовы потерять такие льготы, как PTO, медицинское страхование и планы 401 (k).

«Многие из нас не до конца понимают стоимость преимуществ, когда мы работаем на кого-то еще», — сказала Элис Бредин, основатель и президент Bredin, исследовательской и консалтинговой фирмы, специализирующейся на малом бизнесе. «Ежегодное увеличение этих затрат, выражаемое двузначными числами, не является редкостью, поэтому владельцам бизнеса может быть сложно найти доступное решение, отвечающее их потребностям, и платить за выгоды по мере роста затрат».

Реальная стоимость работы работодателем — даже если вы являетесь вашим единственным сотрудником — огромна, и важно подготовиться к этим финансовым обязательствам, прежде чем вы подадите заявление об увольнении.Вот что вам нужно знать о покрытии льгот и налоговых расходов, если вы работаете не по найму. [См. Статью по теме: Как начать бизнес: пошаговое руководство ]

Налоги на заработную плату

Вы знаете, какие федеральные и государственные налоговые вычеты производятся из вашей зарплаты? Ваш работодатель делит эти налоги с вами, поэтому, когда вы начнете действовать самостоятельно, ваши налоговые обязательства значительно возрастут, если вы нанимаете людей.

Примечание редактора: Ищете подходящую услугу по расчету заработной платы для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

«Многие предприниматели были шокированы, когда осознали истинную стоимость найма наемного работника», — сказал Эд Суарес-Солар, юрист юридической фирмы Gunster. «[Существуют] налоги на заработную плату, долю работодателя в налогах на социальное обеспечение и медицинскую помощь, страхование компенсаций работникам и государственный налог по безработице».

Джоэл Кляйн, генеральный директор BizTank, предлагает нанять бухгалтера или провести индивидуальный сеанс с ним, прежде чем нанимать сотрудника.

«Перед тем, как нанять сотрудника, убедитесь, что вы понимаете основные налоговые правила и обязательства, или, по крайней мере, имеете бухгалтера, к которому вы можете обратиться, если у вас есть вопросы», — сказал он Business News Daily.«Как только вы нанимаете сотрудника, налоги на заработную плату становятся огромным фактором увеличения ваших налоговых обязательств».

Налог на самозанятость

Даже если вы работаете в одиночку, вам все равно придется платить налог на самозанятость. Если вы ранее работали внештатно или выполняли независимую подрядную работу на стороне, вы, вероятно, знакомы с этим: во время налогообложения вы должны IRS часть своего чистого дохода за год для покрытия социального обеспечения и Medicare.

Возможно, вы сможете вычесть часть этого, но неплохо отложить деньги из того, что приносит ваш бизнес, чтобы избежать значительного сокращения вашего денежного потока при подаче налоговой декларации.Посетите веб-сайт IRS, чтобы узнать больше о том, как работает налог на самозанятость.

Страхование ответственности

Когда вы отправляетесь в путь самостоятельно, вам нужно не только разобраться со страховкой бизнеса, и Джефф Сомерс, президент Insureon, сказал, что перед покупкой страховки для бизнеса вам необходимо понимать риски своей отрасли.

«Каждая отрасль уникальна, равно как и риски, с которыми предприниматель может столкнуться в своих конкретных отраслях», — сказал Сомерс Business News Daily. «Например, бухгалтеры захотят рассмотреть вопрос о страховании профессиональной ответственности в случае, если клиент подает иск, заявив, что в их налоговой декларации была допущена дорогостоящая ошибка.Владельцы ресторанов с большей вероятностью будут нуждаться в общей ответственности за несчастные случаи поскользнуться и упасть ».

Медицинское страхование

Наряду со страхованием бизнеса вам необходимо получить страховку для личного покрытия, включая медицинское, стоматологическое страхование и страхование жизни. это страхование, и в нем сложнее ориентироваться, когда вы работаете не по найму

Если вы не застрахованы по плану родителей или супруга, вам нужно будет сделать несколько сравнительных покупок и обеспечить собственное страхование.Отказываться от медицинской страховки для экономии денег, даже на короткое время, очень не рекомендуется. По словам Суарес-Солар, в настоящее время Закон о доступном медицинском обслуживании требует, чтобы отдельные лица могли быть оштрафованы на сумму до 2,5% от дохода их семьи, если они не имеют страхового покрытия. (Примечание : американца, отказывающиеся от страховки, больше не должны платить штраф федеральному правительству. Однако в некоторых штатах приняты собственные индивидуальные законы.)

COBRA

Планы COBRA позволяют сохранить имеющееся страховое покрытие. от вашего работодателя после того, как вы уволитесь из компании.Каждый план КОБРЫ индивидуален. Затраты не будут такими же, как когда вы работали, а доступность КОБРЫ может быть ограничена несколькими месяцами или годами.

Краткосрочное медицинское страхование

Краткосрочные планы позволяют восполнить пробелы в покрытии, которые часто возникают при открытии бизнеса. Идея состоит в том, чтобы использовать краткосрочный план до тех пор, пока вы не сможете установить долгосрочное страхование другими способами. Некоторые из других вариантов страхования, перечисленных ниже, могут предоставить вам необходимое долгосрочное решение.

Здравоохранение.gov

Планы медицинского обслуживания, полученные через HealthCare.gov, могут быть довольно дорогими, но, как частный предприниматель, вы можете вычесть страховые взносы для себя и своих иждивенцев из своей налоговой декларации, сказал Джон Свансигер, генеральный директор небольшой онлайн-компании. бизнес-сообщество Manta. Если ваш основной источник дохода — фриланс, другой вариант — присоединиться к Союзу фрилансеров и приобрести страховку — среди других льгот — через организацию.

PEOs

Страхование профессиональных организаций работодателей (PEO) специально доступно для работодателей.Льготы PEO существуют для стартапов и предпринимателей, которые могут создавать налоговые льготы и даже предоставлять краткосрочную помощь в оплате медицинского страхования. PEO также доступны не только для медицинского страхования. Их можно использовать для управления персоналом, персоналом работника и даже персоналом.

Инвалидность

Пол Дэвидсон, директор отдела кадров Paychex, считает, что страхование по инвалидности или замещение дохода должно быть большим приоритетом для предпринимателей, но отметил, что андеррайтеры обеспокоены рисками, связанными с предоставлением страховки по инвалидности новым владельцам бизнеса.

«Предприниматели должны быть готовы потратить время и ресурсы на поиск правильной политики в отношении людей с ограниченными возможностями», — сказал он.

Пенсионные планы

В целом у предпринимателей есть несколько способов выйти на пенсию. К наиболее распространенным относятся следующие:

- Традиционные IRA — это индивидуальные пенсионные счета, на которые вы можете регулярно делать взносы, а налоги на взносы откладываются до тех пор, пока вы не снимете их со счета.

- Учетная запись Roth IRA похожа на традиционную IRA, но налогообложение инвертировано.Вы будете платить налоги со взносов Roth, но вы не будете облагаться налогом при снятии средств со счета после выхода на пенсию.

- Индивидуальный план 401 (k) — это план 401 (k), у которого нет подходящего работодателя. 401 (k) похож на традиционную IRA в том, что налоги отсрочены. Преимущество 401 (k) в том, что лимиты годового взноса намного выше.

- Упрощенная пенсия сотрудника (SEP) — это, в конечном счете, IRA, но настройка и управление упрощены, чтобы сделать их менее дорогостоящими.Компромисс в том, что у них меньше вариантов.