Как пользоваться льготным периодом у кредитной карты? » Мнения экспертов

Кредитные карты с льготным периодом есть у многих российских банков. Они обещают использование кредитных средств без процентов в течение определенного срока — например, 50, 60 или 100 дней. Чтобы льготный период работал, необходимо знать правила его расчета и операции, которые в него попадают. Подробнее о том, как правильно пользоваться кредитной картой с льготным периодом, расскажет Игорь Шарин, эксперт финансового портала #ВсеЗаймыОнлайн.

Льготный период (также называется беспроцентным или грейс-периодом) состоит из двух частей — расчетной и платежной. В течение первой держатель может совершать по карте любые покупки. Их стоимость нужно будет полностью вернуть к концу второй части. Если правило будет соблюдено, то проценты по кредиту не начислятся. Льготный период, в свою очередь, может быть продлен на аналогичный срок. Если задолженность не погашена или внесен только минимальный платеж, то на ее сумму будут начислены проценты.

Существует несколько популярных схем определения расчетной и платежной частей. Они могут отсчитываться от даты выпуска карты, окончания предыдущего периода начала месяца или первой покупки. Заканчиваться период может после фиксированного срока, в конце месяца или в дату выпуска. Иногда грейсы считаются отдельно для каждой покупки. Порядок расчета льготного периода прописывается в договоре кредитной карты.

Многие банки предлагают кредитные карты с длительным льготным периодом — 90, 100, 12 и более дней. В этом случае держателю нужно будет в течение этого срока вносить минимальные платежи — чаще всего они выплачиваются к дате выпуска карты. К концу льготного периода необходимо закрыть оставшийся долг. Проценты в таком случае не начисляются.

Большое значение имеют операции, на которые льготный период не действует. Как правило, к ним относятся снятие наличных и переводы за счет кредитных средств, пополнение электронных кошельков, оплата азартных игр и некоторые другие подробные транзакции.

Льготный период позволяет сделать кредитную карту удобным инструментом для регулярных покупок. Если вовремя погашать задолженность и не допускать посторонних транзакций, то кредиткой можно будет пользоваться без процентов — платить нужно будет только за обслуживание и дополнительные услуги. Однако правильное использование беспроцентного периода требует определенного уровня финансовой грамотности. Важно контролировать свои покупки и не тратить больше, чем можно вернуть.

Кредитная «Умная карта» с кешбэком или милями | |

Кредитный лимит | до 600 000 ₽ |

Процентная ставка Обязательный ежемесячный платеж | |

Обязательный ежемесячный платеж | 5% от суммы задолженности (минимум 500 ₽) |

Льготный период | до 2 месяцев |

Обслуживание | Бесплатно при тратах от 5 000 ₽ в месяц В остальных случаях — 199 ₽ в месяц |

Выпуск дополнительной карты | бесплатно |

Комиссия за снятие наличных | 2,9% + 290 ₽ |

| СМС об операциях | бесплатно |

Условия начисления повышенного кешбэка |

Кешбэк начисляется в категории, в которой в этом месяце вы потратили больше всего. |

| Минимальная сумма покупок по карте для получения кешбэка | 5 000 ₽ в месяц. |

| Срок начисления кешбэка | не позднее 10-го рабочего дня следующего месяца |

| Максимальный размер кешбэка | 3000 ₽ в месяц. |

| Сфера деятельности | MCC-код |

АЗС/Парковки | 5541, 5542, 7523 |

Кафе, рестораны, бары, сети фаст-фуд | 5811, 5812, 5813, 5814 |

Детские товары и развитие | 5641, 5945, 8211, 8299, 8351 |

Одежда и обувь | 5611, 5621, 5631, 5651, 5661, 5691, 5699 |

Кино и развлечения | 5816, 7829, 7832, 7841, 7922, 7929, 7932, 7933, 7991, 7993, 7994, 7996, 7998, 7999 |

Фитнес и спортивные товары | 5655, 5940, 5941, 7941, 7911, 7997 |

СПА, салоны красоты и косметика | 5977, 7230, 7297, 7298 |

Медицинские услуги и аптеки | 5122, 5912, 5976, 8011, 8021, 8031, 8042, 8049, 8050, 8071, 8062, 8099 |

Дом, дача | 5039, 5072, 5074, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719 |

Бытовая техника | 5722, 5732, 5946, 5065 |

Дополнительная информация |

Если максимальная сумма ваших покупок приходится на категорию, которой нет в списке (например, продукты), кешбэк начислится на следующую по сумме расходов категорию. Ограничения предельной величины базы для расчета вознаграждения и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет вознаграждения и общей суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) по начислению кешбэк держателям банковских карт с предоставлением кредита в форме «овердрафт». |

| Сумма покупок по карте за месяц | Количество миль |

От 5 000 до 29 999,99 ₽ | 1 миля за каждые 100 ₽ |

От 30 000 до 75 000 ₽ | 2 мили за каждые 100 ₽ |

От 75 000 ₽ | 4 мили за каждые 100 ₽ |

Дополнительно за покупки на «Газпромбанк – Travel» | 6 миль за каждые 100 ₽ за бронь отеля 2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов 4 мили за каждые 100 ₽ за бронирование автомобиля 4 мили за каждые 100 ₽ за покупку билетов на автобус 1 миля = 1 рубль. Ограничения предельной величины базы для расчета миль и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет бонусных/акционных миль, указаны в Программе «Газпромбанк – Travel». |

| Льготный период на безналичные операции по карте | До двух расчетных периодов (до 62 дней) Если вы вернете потраченную сумму, в том числе комиссию за ежемесячное обслуживание, на карту до конца льготного периода, проценты не начислятся. |

| Минимальный ежемесячный платеж |

Если вы не успеваете погасить всю задолженность до окончания льготного периода, внесите минимальный платеж — не позднее даты окончания расчетного периода. В этом случае штраф применяться не будет, но будут начислены проценты. |

| Как пополнить карту |

|

Величина кешбэка зависит от общей суммы трат по карте за месяц. Если доля покупок в категории с максимальными тратами превышает 20 % от общей суммы покупок в месяц, на сумму, превышающую данное значение, кешбэк не начисляется.

Величина кешбэка зависит от общей суммы трат по карте за месяц. Если доля покупок в категории с максимальными тратами превышает 20 % от общей суммы покупок в месяц, на сумму, превышающую данное значение, кешбэк не начисляется.

Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.com

Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.comЛьготный период

Уважаемый Клиент!

В соответствии с п.1 ст.6 Федерального закона №106-ФЗ Заемщик может обратиться в Банк с требованием о предоставлении льготного периода по кредиту в любой момент в течение времени действия договора, но не позднее 30 сентября 2020 года.

В связи с этим с 01 октября Банк прекратил принимать требования о предоставлении льготного периода.

Если Вы столкнулись со сложностями по оплате ежемесячных платежей в погашение кредитных обязательств, то Банк предлагает Вам воспользоваться реструктуризацией задолженности. Вы можете обратиться в Банк по телефонам, указанным ниже, и Вам будет предложено оптимальное решение, подходящее именно Вам.

Контактная информация:

Если у Вас НЕТ просрочки по кредитным обязательствам: 8 800 700 7757

Если у Вас ЕСТЬ просрочка по кредитным обязательствам: 8 800 700 7765

Более подробная информация — в разделе нашего сайта «Реструктуризация».

Если Вы физическое лицо и у Вас ипотечный кредит, пожалуйста, направляйте обращения на электронный адрес [email protected], указав Ваши фамилию, имя, отчество полностью, номер и дату Кредитного договора (Договора займа), а также контактный телефон для связи, мы свяжемся с Вами, обсудим ситуацию и предложим варианты решения.

Если Вы обращались в Банк за предоставлением льготного периода, обратите внимание, это важно!

Банк не подтверждает предоставление льготного периода в случаях:

- если в течение предусмотренных законом 90 дней с момента начала льготного периода заемщик не предоставил документы в Банк;

- предоставленные заемщиком документы не соответствуют требованиям предоставления льготного периода;

Последствия, в случае если Банк не подтвердит предоставление льготного периода:

Банк отменяет льготные платежи, неоплаченные суммы по графику погашения кредита выставляются на просрочку и на них начисляются пени, штрафы и проценты за пользование кредитом.

Клиент может обратиться в Банк за предоставлением льготного периода один раз по каждому из договоров.

В течение срока действия льготного периода на размер основного долга начисляются проценты по процентной ставке, равной 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости потребительского кредита в процентах годовых, установленного на день направления заемщиком требования об установлении льготного периода.

Список документов, которые могут быть приняты Банком в подтверждение снижения дохода:

1. Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

2. Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации».

3. Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

4. Иные документы, свидетельствующие о снижении дохода, в размере установленном для целей предоставления льготного периода.

|

|||||||||||||||||||||||||||||

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

Льготный период кредитования по карте. Грейс период кредитной карты

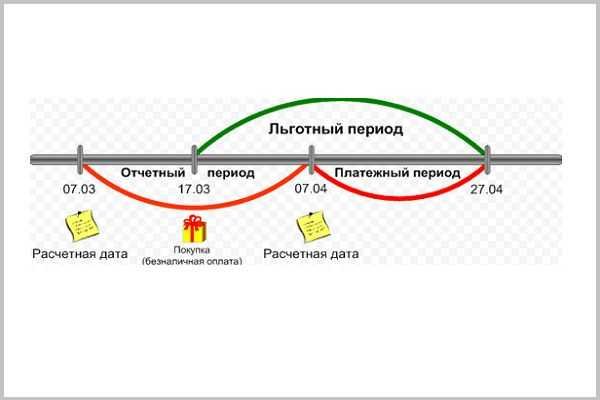

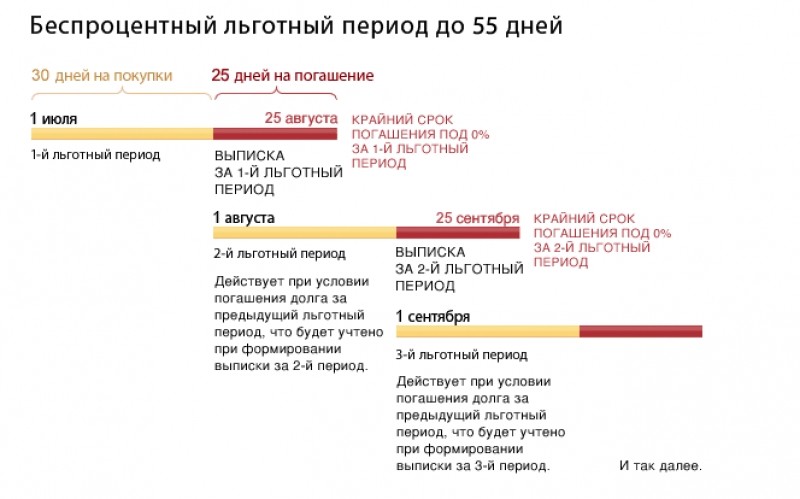

Льготный период кредитования – это тот срок, на протяжении которого заемщик может пользоваться кредитом без начисления процентов.

Льготный период кредитования – это определенный период, установленный банком, в течение которого клиент имеет полное право использовать кредитные средства без оплаты процентов банку. В зависимости от того, какой банк выпустил карту кредитную, период льготного кредитования может составлять от 30 до 100 дней.

Льготный период кредитования действует только тогда, если вы в течение установленного срока полностью погасили всю образовавшуюся задолженность. Так, если вам предоставляется 55 дней под 0%, то это значит, что без процентов вы можете пользоваться заемными средствами с первого числа текущего месяца, по 25 число следующего месяца. При этом если вы совершили снятие денег в конце текущего месяца, чтобы воспользоваться беспроцентным периодом, клиенту необходимо погасить всю образовавшуюся задолженность все равно до 25 числа следующего месяца. Поэтому период уже будет не 55 дней, а намного меньше. Если же вы в срок не погашаете платеж по кредиту, банком будут начислены проценты, притом начиная с момента снятия средств, а не по истечении льготного периода кредитования.

При этом если вы совершили снятие денег в конце текущего месяца, чтобы воспользоваться беспроцентным периодом, клиенту необходимо погасить всю образовавшуюся задолженность все равно до 25 числа следующего месяца. Поэтому период уже будет не 55 дней, а намного меньше. Если же вы в срок не погашаете платеж по кредиту, банком будут начислены проценты, притом начиная с момента снятия средств, а не по истечении льготного периода кредитования.

Следует учесть, что льготный период использования кредитных средств на карте под 0% распространяется только на безналичные расчеты при помощи кредитки. Если же вы снимаете наличные, и успеете их полностью вернуть в установленный льготный период, тогда проценты за использование средств вы не заплатите, а вот комиссию за обналичивание средств заплатить все — равно придется.

Если вы хотите пользоваться кредиткой совершенно бесплатно, тогда необходимо производить с ее помощью только безналичные расчеты, а также обязательно погашать в полной сумме образовавшуюся задолженность не позднее установленного банком срока в течение льготного периода кредитования.

Правда и мифы о деньгах в Telegram

Подписаться

Статья была полезной?

9 9

КомментироватьРекомендуемые кредитные карты

Удобная карта

Лимит

до 600 000 ₽

Льготный период

180 дней

Доставка курьером

Бесплатные уведомления

Без справки о доходах

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Visa Gold

- Льготный период: 180 дней

- Кредитный лимит: до 600 000 ₽

- Обслуживание в первый год: до 2 388 ₽

- Обслуживание со второго года: до 2 388 ₽

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Лучший льготный период

Карта возможностей

Лимит

до 1 000 000 ₽

Льготный период

110 дней

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa, MasterСard

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Процентная ставка: от 14,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

Бесплатная доставка

Карта «Тинькофф Платинум с рассрочкой»

Лимит

до 700 000 ₽

Льготный период

55 дней

Доставка курьером

Без справки о доходах

С рассрочкой

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard Platinum

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽

- Обслуживание в первый год: 590 ₽

- Обслуживание со второго года: 590 ₽

- Процентная ставка: от 12,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

Акция

Карта «Tinkoff Drive»

Лимит

до 700 000 ₽

Льготный период

55 дней

Доставка курьером

Без справки о доходах

С рассрочкой

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard World

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽

- Обслуживание в первый год: 990 ₽

- Обслуживание со второго года: 990 ₽

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

Бесплатное обслуживание

Карта «110 дней без процентов»

Лимит

до 600 000 ₽

Льготный период

до 110 дней

Доставка курьером

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Тип: MasterСard Gold

- Льготный период: до 110 дней

- Кредитный лимит: до 600 000 ₽

- Обслуживание в первый год: до 150 ₽ в месяц

- Обслуживание со второго года: до 150 ₽ в месяц

- Процентная ставка: от 19,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

В ЦБ объяснили, что проценты по кредитам будут начислять и в льготный период — Экономика и бизнес

МОСКВА, 5 апреля. /ТАСС/. Банк России объяснил, что в период кредитных каникул, предоставленных гражданам, которые оказались в сложной жизненной ситуации или пострадали от снижения доходов в связи с пандемией коронавируса, проценты по займам продолжат начисляться. Как сообщается на сайте регулятора, оплатить их нужно будет по истечении льготного периода.

/ТАСС/. Банк России объяснил, что в период кредитных каникул, предоставленных гражданам, которые оказались в сложной жизненной ситуации или пострадали от снижения доходов в связи с пандемией коронавируса, проценты по займам продолжат начисляться. Как сообщается на сайте регулятора, оплатить их нужно будет по истечении льготного периода.

В ЦБ отметили, что начисленные за льготный период проценты по кредитной карте должны быть выплачены заемщиком в течение 24 месяцев равными ежемесячными платежами. Кроме того, первый платеж должен быть сделан через 30 дней после истечения льготного периода.

В случае с потребительскими кредитами, отметил регулятор, «начисленные за льготный период проценты, а также просроченные проценты, пени и штрафы, образовавшиеся до начала льготного периода, выплачиваются заемщиком кредитору после завершения погашения потребительского кредита ежемесячными платежами, величина которых равна ежемесячным платежам по потребительскому кредиту».

Не выплаченные во время льготного периода, предоставленного ипотечному заемщику, платежи по основному долгу и процентам должны быть выплачены должником после погашения ипотечного кредита ежемесячными платежами, величина которых равна ежемесячным платежам по заему, добавили в ЦБ.

Президент РФ Владимир Путин 3 апреля подписал закон о предоставлении кредитных каникул гражданам, индивидуальным предпринимателям и субъектам малого и среднего предпринимательства (МСП).

В соответствии с принятыми нормами заемщики могут обратиться к кредитору с требованием установить кредитные каникулы сроком до шести месяцев, если их доходы за предшествующий месяц снизились на 30% по сравнению со среднемесячными доходами предыдущего года. Заемщик может обратиться в любой момент в течение времени действия кредитного договора, но не позднее 30 сентября 2020 года. При этом льготный период, который устанавливается для заемщика, может отстоять от дня требования на 30 дней по ипотечным кредитам и на 14 дней по потребительским кредитам.

Кредитная карта с льготным периодом

Современный финансовый рынок предлагает выгодные платежные инструменты – кредитные карты с льготным периодом. Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Банк Хоум Кредит предлагает кредитные карты с большим льготным периодом: беспроцентное использование заемных средств длится до 51 дня. Также карты позволяют существенно экономить – по программе «Польза» с каждой покупки начисляются баллы, которые можно менять на рубли и тратить по своему усмотрению. Еще одно преимущество – простое и быстрое оформление. Кредитная карта с льготным периодом выдается без справок о доходах. Действующим клиентам нужен лишь паспорт, новым – паспорт и дополнительный документ из нашего списка.

Оформить заявку на карту

Услугами Банка Хоум Кредит пользуются миллионы российских граждан – мы находимся на 12 месте в стране по количеству выданных карт (данные аналитического агентства Frank Research Group на 31 марта 2017 года). Нам доверяют за надежность и лояльное отношение, за выгодные предложения и высокое качество сервиса.

Наша кредитная карта

- Кредитная карта Польза – процентная ставка при оплате товаров и услуг от 10,9% годовых.

Продукт подключен к программе «Польза» и даёт возможность вернуть часть потраченных денег – за каждую оплату товаров и услуг начисляется до 30% баллами.

Стандартные условия:

- Кредитная карта с льготным периодом

- До 30% кэшбэк у партнёров

- Лимит до 700 000

Для мониторинга и управления счетами можно подключить удобные сервисы – мобильное приложение, интернет-банк, SMS-пакет. Они позволяют платить в интернете, отслеживать расходы, поступления средств и баллов.

Банковские кредитные карты с льготным периодом: особенности

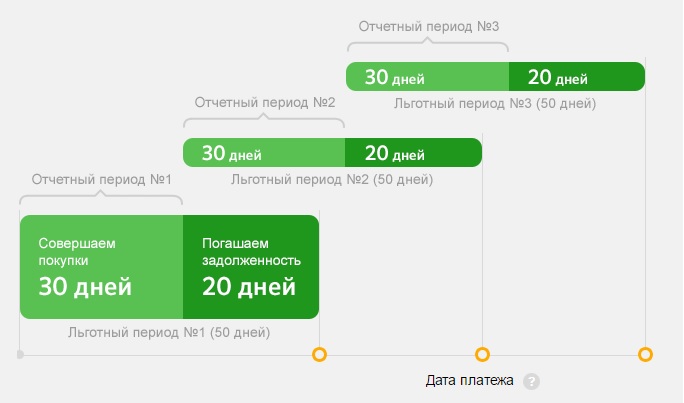

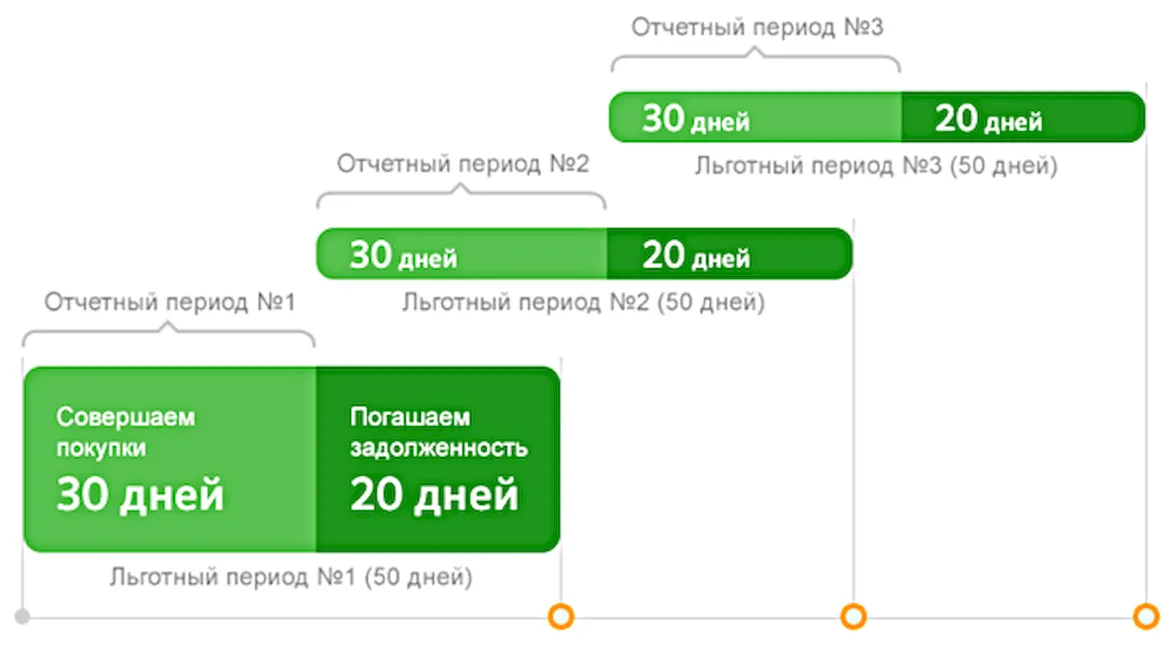

Чтобы пользоваться кредитом совершенно бесплатно, учитывайте все нюансы. Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период

(1 месяц – 30 или 31 день) и Платежный период (20 дней). Поэтому на возврат денег по операции в самом начале Расчетного периода дается до 51 дня, в конце – от 20 дней.

Чтобы не запутаться в датах, погашайте долг полностью во время ежемесячной оплаты. Если не получается, ничего страшного – мы начислим проценты только на остаток задолженности. Также учитывайте, что кредитная карта выгодна при безналичной оплате товаров/услуг – снятие денег исключает оформление долга льготным периодом. То есть для максимальной выгоды картой нужно распоряжаться с умом.

Как оформить кредитную карту с льготным периодом?

Чтобы получить карту, обратитесь в офис Банка Хоум Кредит (адреса в своем городе смотрите на сайте). Чтобы узнать предварительное решение, заполните онлайн-заявку, не выходя из дома. При одобрении вам позвонит специалист и согласует визит в офис – при наличии всех документов оформить и получить кредитную карту с льготным периодом можно непосредственно в день обращения.

Что такое льготный период?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Многие кредитные карты предлагают льготный период, который представляет собой период времени между окончанием цикла выставления счетов и сроком оплаты вашего счета. В течение льготного периода с вас могут не взиматься проценты по остатку, если вы выплачиваете их в установленный срок.

Льготные периоды зависят от эмитента карты, но должны составлять минимум 21 день с момента окончания платежного цикла. Например, если ваш платежный цикл заканчивается первого числа каждого месяца, а ваш счет должен быть оплачен 22-го числа, ваш льготный период составляет 21 день.

Ниже CNBC Select отвечает на некоторые общие вопросы о льготных периодах кредитных карт.

Есть ли льготные периоды для всех кредитных карт?

Нет, эмитенты карт не обязаны предлагать льготные периоды, хотя большинство из них это делают.

На какие транзакции распространяется льготный период?

Льготные периоды обычно не распространяются на все транзакции, которые вы совершаете с помощью кредитной карты. Приемлемые транзакции часто ограничиваются новыми покупками.

Приемлемые транзакции часто ограничиваются новыми покупками.

Денежные авансы и переводы остатка обычно не имеют права на льготный период. Вместо этого по этим операциям начисляются проценты, начиная с даты операции. Однако, если у вас есть кредитная карта с переводом баланса, предлагающая начальную ставку 0% годовых, с вас не будут взиматься проценты в течение начального периода.

Что произойдет после льготного периода?

Если вы продолжите иметь баланс после окончания льготного периода, с вас будут взиматься проценты по годовой ставке за обычную покупку (если ваша карта не предлагает начальный период 0% годовых).Например, если у вас есть кредитная карта с годовой процентной ставкой 16,24%, а ваш льготный период составляет 21 день, с любых остатков, оставшихся после 21-дневного льготного периода, будет взиматься годовая ставка 16,24%.

Вы можете столкнуться с пени за просрочку платежа сверх процентов, если вы не произведете хотя бы минимальные платежи до окончания льготного периода.

Где я могу найти льготный период моей кредитной карты?

Льготный период указан в соглашении с держателем карты. Скорее всего, он появится в таблице «процентные ставки и процентные сборы» на первой странице и в строке с указанием «как избежать выплаты процентов по покупкам» или «выплаты процентов».»

Вот пример того, как это может выглядеть в вашем соглашении с держателем карты:

Процентные ставки и проценты

| Годовая процентная ставка (APR) для покупок | от 16,24% до 25,24%, в зависимости от вашего Кредитоспособность. Эти годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовая процентная ставка для переводов баланса | от 16,24% до 25,24%, в зависимости от вашей кредитоспособности. Эти годовые ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовая процентная ставка для авансовых платежей | 26,74%. Эта годовая процентная ставка будет меняться в зависимости от рынка в зависимости от основной ставки. Эта годовая процентная ставка будет меняться в зависимости от рынка в зависимости от основной ставки. |

| Как избежать выплаты процентов по покупкам | Срок платежа будет как минимум 21 день после закрытия каждого платежного цикла. Мы не будем взимать с вас проценты за покупки, если вы ежемесячно оплачиваете весь остаток в установленный срок. Мы начнем взимать проценты по переводам остатка и авансам наличными в день транзакции. |

В последней строке с заголовком «Как избежать выплаты процентов за покупки» вы можете увидеть, что льготный период составляет «минимум 21 день».»

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

В чем важность льготный период страхования?

Вы когда-нибудь задумывались о том, что произойдет, если вы не оплатите счет по страховке вовремя?

Такой сценарий может показаться маловероятным, учитывая важность страхования и защиты, которую оно предлагает для вашего бизнеса, но он действительно случается. Вы забываете произвести платеж, счет теряется, или банк делает ошибку, и страховщики так и не получают свои деньги.

Вы забываете произвести платеж, счет теряется, или банк делает ошибку, и страховщики так и не получают свои деньги.

Итак, что будет дальше? Вы теряете покрытие?

Именно здесь вступает в действие льготный период страхования. Льготный период страхования — это период времени после наступления срока выплаты страхового взноса, в течение которого вы все еще можете произвести платеж без истечения срока действия страхового покрытия.

Льготный период определяется в контракте вашего полиса и дает вам возможность сохранить покрытие, даже если вы пропустите платеж.Понятно, что страховая компания хочет, чтобы льготный период был как можно короче, чтобы предотвратить потенциальные ситуации, в которых им придется возмещать убытки, не получив премию.

Почему важны льготные периоды страхования

Периоды отсрочки страхования защитят вас от потери страхового покрытия в случае задержки платежа. Пока действует льготный период страхования, полис также будет действовать в полной мере.

Однако, если вы не уплатите страховой взнос в течение льготного периода, ваше страховое покрытие будет аннулировано. Теперь вы можете задаться вопросом: неужели это действительно большое дело — прожить несколько дней без страховки? Вы можете просто позволить своему покрытию истечь и получить новый полис, верно?

Ну, ситуация немного более тонкая. Некоторые из наиболее важных политик для растущего бизнеса, такие как страхование директоров и должностных лиц, страхование от ошибок и упущений, кибер-ответственность и EPLI, являются полисами «предъявления претензий».Это означает, что вы будете застрахованы, если и событие, и претензия возникнут в то время, когда политика активна и о них будет сообщено в течение этого периода времени. Дата начала первого года называется «датой обратной силы».

Это означает, что чем дольше у вас есть полис, тем дольше будет иметь обратный срок действия страхового покрытия.

Допустим, противоправное деяние с первого года освещения всплывает через несколько лет. Пока покрытие не прервано, оно будет покрываться. Если вы позволите срок действия вашего покрытия истечь, а затем получите новый полис, вы сбросите дату обратной силы и потеряете долгосрочное покрытие.Учитывая, что многие претензии могут продолжаться годами, прежде чем вспыхнуть, было бы разумно поддерживать постоянное покрытие, когда это возможно.

Пока покрытие не прервано, оно будет покрываться. Если вы позволите срок действия вашего покрытия истечь, а затем получите новый полис, вы сбросите дату обратной силы и потеряете долгосрочное покрытие.Учитывая, что многие претензии могут продолжаться годами, прежде чем вспыхнуть, было бы разумно поддерживать постоянное покрытие, когда это возможно.

Как долго обычно длится льготный период?

У каждого полиса разные условия льготного периода. В зависимости от того, что указано в вашем контракте, он может варьироваться от 24 часов до 30 дней. Многие политики также предлагают два временных периода для льготного периода; более короткий период, который не влечет за собой штраф за просрочку платежа, и более длительный период, при котором вы должны его заплатить.

Что произойдет, если вы произведете платеж в течение льготного периода?

Если вы пропустите первоначальную дату платежа, но сможете произвести платеж до окончания льготного периода, вы сможете сохранить свое страховое покрытие, но при этом может взиматься оговоренная плата за просрочку платежа.

Также следует отметить, что льготный период служит подстраховкой, и, как правило, есть последствия, если вы легко пропускаете сроки. Это означает, что если вы привыкли пропускать первоначальные сроки выплаты и производить оплату в течение льготного периода, вы можете быть почти уверены, что ваша страховая компания в конечном итоге увеличит размер страховой премии.

Почему не следует полагаться на льготный период

Даже если у вашего полиса длительный льготный период без комиссии, не стоит на него полагаться. Суть льготных периодов не в том, чтобы допускать регулярные просроченные платежи; это преимущество, которое дает вам некоторую свободу действий в случае ошибки.

Злоупотребление им может привести не только к увеличению ваших страховых тарифов, но даже к отмене страхового покрытия, если такая тенденция сохранится. И если ваш страховой полис все-таки аннулируется по какой-либо причине, вам может быть труднее застраховаться в будущем.

Если у вас есть история частых отмен из-за того, что вы не уплатили свои страховые взносы вовремя, страховщики могут отказать вам в предоставлении страхового покрытия. Если вы найдете страховщика, готового работать с вами, есть большая вероятность, что вам придется платить высокие страховые взносы за некачественное покрытие.

Если вы найдете страховщика, готового работать с вами, есть большая вероятность, что вам придется платить высокие страховые взносы за некачественное покрытие.

У каждой политики есть льготный период?

Нет. Отдельные штаты регулируют льготные периоды, и многие не требуют, чтобы страховые компании предлагали льготные периоды.Тем не менее, страховые компании могут включать их независимо от того, что может побудить компании выбрать их, а не конкурента, который может их не предлагать.

В целом, лучший способ избежать неприятной ситуации, связанной с неоплаченным страховым взносом, — это полностью оплатить свой годовой страховой взнос. В некоторых случаях вы даже можете получить скидки, если сделаете это. Еще один эффективный способ убедиться, что ваше страховое покрытие никогда не истечет, — это настроить автоматические платежи страховых взносов.

Льготные периоды — полезный инструмент, который может предотвратить перерастание реальных ошибок в болезненные и дорогостоящие упущения в покрытии. Когда вы покупаете страховку для бизнеса, хорошо знать более тонкие детали вашего полиса и ограничения вашего покрытия.

Когда вы покупаете страховку для бизнеса, хорошо знать более тонкие детали вашего полиса и ограничения вашего покрытия.

По этим причинам очень важно работать с опытным брокером, который будет откровенен и поможет вам выбрать лучшие условия политики. Если вам нужна дополнительная помощь или информация о защите вашего бизнеса, вы можете обратиться к нашей команде опытных брокеров, чтобы узнать больше.

Руководство по льготному периоду| Департамент финансовых услуг

Руководство по льготному периоду | Департамент финансовых услуг Перейти к основному содержаниюЛьготные периоды и требования для страхователей в штате Нью-Йорк (NYSOH), получающих расширенные налоговые льготы

- В соответствии с Законом о доступном медицинском обслуживании:

- Страховщики, получающие расширенные налоговые льготы (APTC), которые уплатили страховой взнос за первый месяц, имеют 90-дневный льготный период для выплаты страховых взносов. Планы

- должны оплачивать претензии (если они имеют право на оплату) в течение первых 30 дней льготного периода. Планы

- имеют возможность оплатить или отложить претензии по истечении первых 30 дней льготного периода.

Планы - Страховщики, получающие расширенные налоговые льготы (APTC), которые уплатили страховой взнос за первый месяц, имеют 90-дневный льготный период для выплаты страховых взносов.

- не будут подлежать своевременной выплате процентов / штрафов по претензиям, поданным в течение 31-90 дней льготного периода. Заявки, предъявленные в течение этих периодов, приводят к начислению сроков выплаты заработной платы. В планах следует использовать дату обслуживания для определения того, на какой период льготного периода выпадает требование.

- Планы, ожидающие рассмотрения претензий, должны, когда поставщик подает претензию на услуги, оказанные в течение 31-90 дней льготного периода, должны письменно уведомить поставщика о том, что претензия находится на рассмотрении, и, возможно, не будут возмещены планом, если застрахованный не уплачивает невыплаченные премии. Уведомление может быть отправлено в электронном виде. Планы должны использовать стандартизированный язык кода причины, утвержденный Департаментом финансовых услуг (DFS), чтобы указать, что претензия попала в фазу просрочки.

- Провайдерам, участвующим в сети плана, не разрешается выставлять счета участникам в течение 31-90 дней льготного периода. Планы

- должны предоставлять поставщикам обновленную информацию о статусе страхового покрытия застрахованного лица на разумной основе в режиме реального времени. Эта информация должна предоставляться поставщикам услуг по их запросу по телефону или в электронном виде.

- Если страховой взнос уплачен полностью в течение льготного периода, план должен оплатить все заявленные претензии.Претензии должны обрабатываться автоматически, и поставщику не нужно повторно подавать претензию.

- Если страховой взнос не выплачен полностью в течение льготного периода, то действие полиса страхователя может быть прекращено задним числом до одного месяца после последнего дня выплаты страховых взносов, и в рассмотренных претензиях может быть отказано. (Ретроактивное прекращение не может превышать 61 день.) Планы должны в уведомлении об отказе уведомить поставщиков о том, что покрытие было прекращено задним числом.

- В случае подачи жалобы в DFS Consumer Assistance Unit (CAU) относительно неуплаты требования, план, чтобы сократить сроки своевременной оплаты, должен четко отреагировать на CAU, указав, среди прочего, (1 ) статус APTC политики и (2) была ли заявка получена по истечении первых 30 дней льготного периода.В случае, если план получает жалобу непосредственно от застрахованного или уполномоченного представителя застрахованного относительно неуплаты требования, план должен предоставить эту же информацию застрахованному или уполномоченному представителю застрахованного лица.

Планы должны использовать стандартизированный язык кода причины, утвержденный Департаментом финансовых услуг (DFS), чтобы указать, что претензия попала в фазу просрочки.

Планы должны использовать стандартизированный язык кода причины, утвержденный Департаментом финансовых услуг (DFS), чтобы указать, что претензия попала в фазу просрочки. (Ретроактивное прекращение не может превышать 61 день.) Планы должны в уведомлении об отказе уведомить поставщиков о том, что покрытие было прекращено задним числом.

(Ретроактивное прекращение не может превышать 61 день.) Планы должны в уведомлении об отказе уведомить поставщиков о том, что покрытие было прекращено задним числом.Льготные периоды и требования для покрытия малых групп и для страхователей с индивидуальным покрытием, не получающих расширенных налоговых льгот по страховым премиям

- Страхователи, не получающие налоговые льготы по авансовым страховым взносам, которые уплатили страховые взносы за первый месяц, имеют 30-дневный льготный период для оплаты страховых взносов внутри и за пределами штата Нью-Йорк. Если страховая премия не уплачена полностью в течение льготного периода, страховщик может аннулировать действие полиса задним числом до последней даты выплаты страховых премий.

.png) Если страховая премия не уплачена полностью в течение льготного периода, страховщик может аннулировать действие полиса задним числом до последней даты выплаты страховых премий.

Если страховая премия не уплачена полностью в течение льготного периода, страховщик может аннулировать действие полиса задним числом до последней даты выплаты страховых премий.Частичная выплата страховых взносов в течение льготного периода

- Частичная выплата страховых взносов не действует для сброса льготного периода. Льготный период может быть сброшен только в том случае, если физическое лицо уплатило все невыплаченные страховые взносы.

Порог выплаты премий в штате Нью-Йорк

- Планы могут установить порог оплаты страховых взносов для индивидуального страхового покрытия в NYSOH.Порог выплаты страхового взноса позволяет застрахованному лицу платить меньше, чем полная сумма страхового взноса, и предназначен для покрытия ситуаций, когда застрахованный недоплачивает номинальную сумму в долларах (например, если застрахованный неправильно меняет номера). Порог должен составлять минимум 95% страховой части от общей страховой премии.

- Если в плане установлен порог выплаты страхового взноса для части общей страховой премии (т.е. 95%), и застрахованный платит 95% или более страховой премии, льготный период не запускается.Однако страхователь по-прежнему должен плану недоплаченную сумму. План должен включать недоплаченную сумму в счет следующего страхового взноса вместе с премией, которая должна быть выплачена за месяц, чтобы застрахованный был уведомлен о недоплате. Если застрахованный недоплачивает следующий счет, платеж сначала применяется к счету за предыдущий месяц, а оставшаяся сумма платежа должна составлять не менее 95% страхового взноса, в противном случае застрахованный будет помещен в льготный период.

- Если застрахованный не соблюдает порог выплаты страховых взносов (т.е. не платит не менее 95 долларов из 100 долларов страховой премии) и помещается в льготный период, застрахованный должен выплатить всю непогашенную премию, которая должна быть уплачена до окончания льготного периода, чтобы избежать прекращения действия полиса из-за неуплаты страхового взноса. .

.

.Предварительная авторизация

- Независимо от предварительного разрешения, оплата требования может зависеть от уплаты страховых взносов застрахованным лицом.

Способы оплаты

- Как минимум, для премиальных платежей на индивидуальном рынке планы должны принимать бумажные чеки, кассовые чеки, денежные переводы, электронные переводы средств (EFT) и все предоплаченные дебетовые карты общего назначения в качестве способов оплаты и представлять все платежи. Варианты метода одинаково для застрахованного на выбор.

- Принимать ли платежи по кредитным картам — на усмотрение плана.

Вопросы страховой отрасли

Если вы не можете найти здесь ответ на свой страховой вопрос, ознакомьтесь с нашими часто задаваемыми вопросами. Если у вас есть вопросы или вам нужна помощь, звоните (800) 342-3736 (пн-пт, с 8:30 до 16:30). Местные звонки можно сделать на (212) 480-6400 или (518) 474-6600.

Местные звонки можно сделать на (212) 480-6400 или (518) 474-6600.

Льготный период | Программа для иностранных студентов и ученых

Льготные периоды F-1

- Студент F-1 может быть принят в United Status за 30 дней до даты начала программы, указанной в форме I-20.

- Студент F-1 может оставаться в Соединенных Штатах на срок до 60 дней после:

- завершения программы обучения; и

- дата завершения любого разрешенного факультативного практического обучения после завершения

- Учащийся по программе F-1, получивший санкционированное разрешение на досрочное исключение из DSO, может оставаться в Соединенных Штатах до 15 дней после отзыва, указанного в SEVIS. *

J-1 Льготные периоды

- Студент J-1 может быть принят за 30 дней до даты начала программы, указанной в форме DS-2019.

- Студент J-1 может оставаться в США до 30 дней после даты окончания, указанной в форме DS-2019.

Завершение обучения и льготные периоды

Дата окончания обучения по I-20 считается окончанием программы. Период отсрочки наступает, если вы не подали заявку на OPT после завершения; запросил перевод F-1 в другую школу; были утверждены для получения более высокой степени в UVa; или подали заявку на изменение другого квалификационного статуса.Обратите внимание, что эти действия должны произойти до истечения 60-дневного периода.

Имейте в виду, что дата окончания I-20 будет сокращена, если вы завершите обучение или запросите дату начала OPT, которая предшествует дате окончания вашей текущей I-20.

Окончание льготного периода

Льготный период заканчивается, когда вы выезжаете из США, или не позднее, чем через 60 дней (или 30 дней для J-1) после окончания I-20 или вашей карты EAD (если вы используете OPT), в зависимости от того, что наступит раньше.

Ограничения в течение льготного периода

- Вы можете не повторно войти в U. С. в статусе F-1 или J-1.

- Вы можете , а не , подать заявку на продление программы.

- Вы можете , но не работать или учиться.

С. в статусе F-1 или J-1.

С. в статусе F-1 или J-1.Эти стандарты применяются к любому периоду между датой окончания программы на I-20 и началом действительного факультативного разрешения на практическое обучение , за исключением , что студенты могут подать заявление о приеме в США при соблюдении требований к документации, изложенных в поездке. заграничный раздел.

Если вы не подадите необоснованное заявление на изменение статуса до окончания льготного периода , вы должны покинуть U.С. до окончания льготного периода. Если вы покидаете США в течение льготного периода, ваш юридический статус прекращается, и вы больше не имеете права на получение каких-либо льгот на основании статуса F-1, включая подачу заявления на OPT.

* Руководство NAFSA 2015

Что такое льготный период автострахования?

АлександрНакичGetty Images

Льготный период автострахования позволяет водителям сохранять страховое покрытие даже в случае пропуска платежа. Этот льготный период вступает в силу, если вы не уплачиваете взнос по автострахованию вовремя, будь то из-за болезни, потери работы или недосмотра.

Этот льготный период вступает в силу, если вы не уплачиваете взнос по автострахованию вовремя, будь то из-за болезни, потери работы или недосмотра.

Что такое льготный период страхования?

Льготный период автомобильного страхования — это период времени, в течение которого застрахованный водитель должен уплатить свой страховой взнос после наступления срока платежа, прежде чем он испытает перерыв в покрытии. Это дает страхователям возможность оплачивать свои счета, когда обстоятельства, не зависящие от них, заставляют их пропустить срок.

Согласно The Balance, льготный период отличается от периода ожидания. Период ожидания — это время, в течение которого после приобретения страхового покрытия вы должны подождать, пока политика не вступит в силу.

Льготные периоды автострахования различаются в зависимости от компании и типа покрытия. Однако не все компании предоставляют своим страхователям льготные периоды. Вы можете проверить свою политику, чтобы определить срок ее выполнения и включает ли она льготный период. Если у вашей компании есть льготный период, ваша политика будет четко определять продолжительность и любые штрафы за его использование. Он также сообщит вам, выплатит ли страховая компания требование, если вы оплатите счет в течение льготного периода.

Если у вашей компании есть льготный период, ваша политика будет четко определять продолжительность и любые штрафы за его использование. Он также сообщит вам, выплатит ли страховая компания требование, если вы оплатите счет в течение льготного периода.

Есть ли у компаний по страхованию автомобилей периоды аттестации для автострахования?

Большинство страховых компаний предоставляют льготный период для выплаты премий.Типичный период отсрочки платежа по автострахованию составляет 10 дней с даты первоначального платежа, но он может варьироваться в зависимости от страховщика. Некоторые компании предлагают до 30 дней, в то время как у других может не быть льготного периода. Убедитесь, что вы знаете условия своей политики.

Что произойдет, если вы пропустите крайний срок оплаты?

Если ваша компания по страхованию автомобилей не предлагает льготный период и вы пропустите крайний срок выплаты страховых взносов, вы не получите страховое покрытие, если подадите иск. Если у вас есть льготный период и вы пропустите этот крайний срок, ваше покрытие прекратит свое действие.Даже если пройдет всего один день после крайнего срока, вы не получите страховую защиту, если попадете в аварию. В этом случае вы несете личную ответственность за причиненный ущерб.

Если у вас есть льготный период и вы пропустите этот крайний срок, ваше покрытие прекратит свое действие.Даже если пройдет всего один день после крайнего срока, вы не получите страховую защиту, если попадете в аварию. В этом случае вы несете личную ответственность за причиненный ущерб.

Если ваше страховое покрытие истекло, ваши нынешние и будущие страховые компании сочтут, что вам нужно застраховать более высокий риск. Если вы управляете своим автомобилем без страхового покрытия, последствия различаются в зависимости от штата и могут включать:

- Штрафы

- Юридические последствия

- Приостановление действия лицензии

- Приостановление регистрации транспортного средства

- Срок заключения

- Изъятие транспортного средства

- Требования к регистрации SR-22

- Общественные работы

Как работает льготный период?

Если ваш полис предусматривает льготный период, вы продолжите получать покрытие в течение указанного периода после установленной даты. Если вы не внесете платеж в течение льготного периода, ваш страховой полис истечет, и ваш поставщик услуг отменит ваше покрытие.

Если вы не внесете платеж в течение льготного периода, ваш страховой полис истечет, и ваш поставщик услуг отменит ваше покрытие.

Стандартного льготного периода не существует. Страховые компании устанавливают этот срок, который может составлять от 24 часов до 30 дней. В большинстве случаев, если вы пропустите дату платежа, компания отправит уведомление об отмене. В нем будет указана дата, к которой вам необходимо произвести платеж, чтобы ваша политика оставалась в силе.

Если вы не можете заплатить страховой взнос, лучше всего позвонить в свою компанию.Отдел обслуживания клиентов может установить план платежей, разрешить частичные платежи или включить автоматический вывод средств, чтобы вы никогда не забыли произвести платеж.

Каковы штрафы за уплату страховых взносов в течение льготного периода?

Согласно AutoInsurance.org, большинство компаний не взимают плату за просрочку платежа, если вы производите платеж по полису в течение льготного периода. Если вы часто используете льготный период или не платите до истечения его срока, вам, вероятно, придется заплатить комиссию, чтобы восстановить свой полис. Другие проблемы, которые могут возникнуть, если срок действия вашего полиса истечет, включают:

Другие проблемы, которые могут возникнуть, если срок действия вашего полиса истечет, включают:

- Повышение ставок с новым полисом

- Невозможность найти страховое покрытие из-за того, что у других компаний есть правила андеррайтинга, которые не позволяют им покрывать вас

- Дополнительные личные расходы

- Тарифы автострахования с повышенным риском

Как уменьшить взносы по автострахованию

Если у вас возникли финансовые проблемы и вы не можете уплатить взносы по автострахованию, Институт страховой информации перечислит, что вы можете сделать, чтобы уменьшить ежемесячный взнос:

- Увеличьте вашу франшизу: Один из самых простых способов уменьшить ваш ежемесячный страховой взнос — это попросить более высокую франшизу.Ваша франшиза — это личный платеж, который вы должны внести до выплаты страховки. Если вы можете заплатить больше в случае претензии, ваша страховая компания снизит размер страхового взноса. Например, увеличение вашей франшизы с 200 до 500 долларов может сэкономить от 15 до 30 процентов. Убедитесь, что вы можете позволить себе франшизу, если попадете в аварию.

- Удалить дополнительное покрытие: Компании по страхованию автомобилей предлагают варианты, которые вы можете добавить в свой полис, помимо полного покрытия, и вам может даже не потребоваться полное покрытие.Пересмотрите свою политику, чтобы убедиться, что вы соответствуете минимальным требованиям штата и сокращаете дополнительное покрытие, которое вам не нужно.

- Воспользуйтесь новыми скидками: Поговорите со своей страховой компанией, чтобы убедиться, что вы получаете все скидки, на которые имеете право. Часто вы можете сэкономить деньги, объединив политики вместе или пройдя курс безопасного вождения. Некоторые компании также предлагают скидки на безопасное вождение.

- Найдите более выгодную цену: Осуществление покупок — еще один способ сэкономить на надбавках. Сравните несколько компаний и их расценки и выберите ту, которая соответствует вашим потребностям и бюджету.

Например, увеличение вашей франшизы с 200 до 500 долларов может сэкономить от 15 до 30 процентов. Убедитесь, что вы можете позволить себе франшизу, если попадете в аварию.

Например, увеличение вашей франшизы с 200 до 500 долларов может сэкономить от 15 до 30 процентов. Убедитесь, что вы можете позволить себе франшизу, если попадете в аварию. Сравните несколько компаний и их расценки и выберите ту, которая соответствует вашим потребностям и бюджету.

Сравните несколько компаний и их расценки и выберите ту, которая соответствует вашим потребностям и бюджету.Льготный период автострахования дает страхователям дополнительное время для уплаты страховых взносов, когда они в этом нуждаются. Вам по-прежнему необходимо производить платежи в указанные сроки, чтобы избежать перерыва в покрытии.

Проверьте это, если вам нужна дополнительная информация, ресурсы или рекомендации по страхованию автомобилей.

Источники:

Что такое льготный период страхования? | Баланс.com

Есть ли льготный период для выплат по автострахованию? | AutoInsurance.org

Девять способов снизить расходы на автострахование | iii.org

Страхование автомобилей | caranddriver.com

Страхование нового автомобиля с льготным периодом | caranddriver.com

Как восстановить отмененное автострахование | caranddriver.com

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты. Вы можете найти больше информации об этом и подобном контенте на сайте piano.io.

Вы можете найти больше информации об этом и подобном контенте на сайте piano.io.

Узнайте о продолжительности статусов и льготных периодов | Международные программы и услуги

Студенты F-1 принимаются в США на период времени, называемый Продолжительностью обучения. Статус (D / S), охватывающий время прохождения полного курса обучения, а также любое разрешенное факультативное практическое обучение (OPT) после завершения учебы.

D / S имеет три «льготных периода», которые определяют, когда новые студенты могут въехать в округ. и как долго они могут оставаться в США:

- Студент F-1 может поступить за 30 дней до даты начала программы, указанной в форме И-20.

- Студент F-1 может оставаться в Соединенных Штатах до 60 дней после завершения

программу обучения и до 60 дней после даты завершения любого авторизованного

ОПТ.

- Учащийся F-1, которому было разрешено досрочное прекращение занятий, 15 дней до отъезда из США после даты вывода.

Если вы переводитесь в другую школу в США , вам не нужно начинать новую программу в течение 60-дневного льготного периода.Но вы должны начать его в течение пяти месяцев после окончания семестра или даты. ваша запись была перенесена, в зависимости от того, что произойдет раньше.

Если вы запросите перевод в другую школу в США в середине семестра, вы нет льготного периода. Вам нужно немедленно начать обучение в новой школе.

Окончание льготного периода для облачных ПК в Windows 365

- 2 минуты на чтение

В этой статье

Когда облачный ПК находится в льготном периоде, пользователь может продолжать использовать облачный ПК в течение семи дней.По истечении семидневного льготного периода пользователь выходит из облачного ПК. Они потеряют доступ, и Cloud PC будет деинициализирован.

Могут возникнуть ситуации, когда вы не хотите ждать семь дней, пока льготный период закончится нормально. В этом случае вы можете использовать опцию Конец льготного периода , чтобы немедленно завершить льготный период.

Окончание льготного периода

Окончание льготного периода является деструктивным действием. Перед окончанием льготного периода уведомите своих пользователей, чтобы убедиться, что они полностью осведомлены о последствиях.

Войдите в центр администрирования Microsoft Endpoint Manager, выберите Devices > Windows 365 (под Provisioning )> All Cloud PCs .