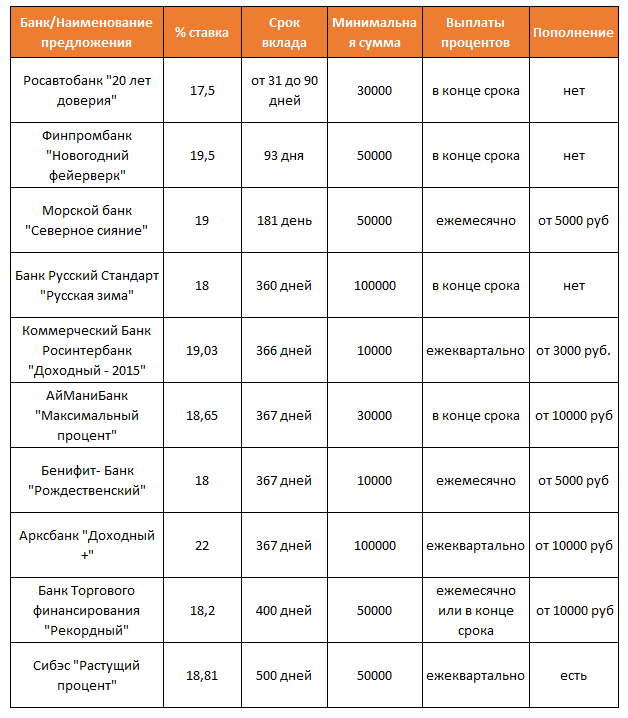

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | ||

| Предельная ставка по годовым вкладам с пополнением | 9,3% | 10,4% | 12,7% |

| Предельная ставка по годовым вкладам без пополнения | 9,3% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

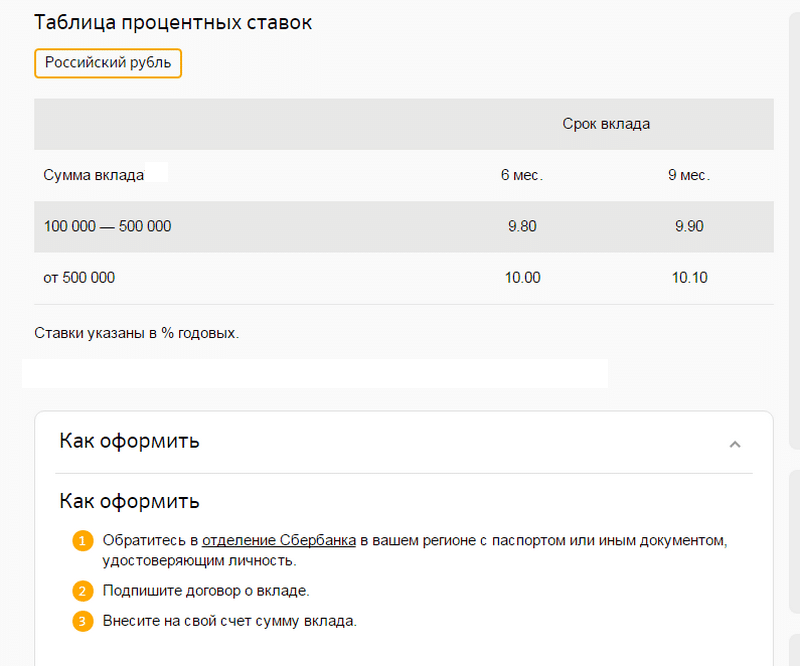

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Вклады, открыть выгодный накопительный вклад под высокий процент для физ лица

Жизнь непредсказуема и в любой момент может произойти чрезвычайная ситуация, для решения которой понадобится крупная сумма денег.

ОТП Банк совместно с ПАО «Группа Ренессанс Страхование» предлагает Клиентам Банка при оформлении депозита оформление программы «Защита процентов».

Эта программа позволит получить компенсацию от страховой компании-партнера Банка при потере дохода от размещения средств в случае досрочного расторжения договора по наиболее веским причинам, а именно если Клиент Банка будет вынужден расторгнуть договор вклада при наступлении следующих оснований:

- утрата или повреждение жилья;

- гибель или угон автомашины;

- уход из жизни близкого родственника вкладчика при несчастном случае или вследствие болезни;

- получение страхователем или его близким родственником инвалидности при несчастном случае или вследствие болезни;

- потеря источника дохода.

И полностью покроет сумму размещенного вклада выгодоприобретателю/наследнику в случае ухода из жизни Клиента. Выгодоприобретатели могут обратиться за выплатой, не дожидаясь завершения срока вступления в наследство (6 мес.) За изъятием вклада могут обратиться Наследники Клиента после вступления в наследство (по истечении 6 мес.)

Благодаря программе «Защита процентов» уже сейчас, даже при наступлении непредвиденных обстоятельств, вынуждающих расторгнуть договор раньше срока, вкладчик не потеряет проценты за истекшие периоды.

Воспользоваться новой страховой программой можно в отделении банка. Покрытие полиса распространяется на один не пополняемый срочный вклад сроком 12 месяцев, доступный в линейке депозитов банка. В зависимости от перечня причин, которые могут привести к досрочному расторжению договора вклада Клиентам доступно 2 тарифа программы 0,7% и 0,9% от суммы депозита.

Таким образом, предлагаемая программа страхования — это отличный вариант для тех, кто хочет быть уверенным в получении дохода вне зависимости от внешних обстоятельств.

Информация о страховщике ПАО «Группа Ренессанс Страхование» и страховом агенте

Информация о компании ПАО «Группа Ренессанс Страхование»

Лицензии СЛ №1284, СИ №1284, выданные ЦБ РФ без ограничения срока действия, 115114, г. Москва, Дербеневская наб., д. 11, этаж 10, пом 12, тел: 8-800-333-88-00, www.renins.ru, Электронная почта [email protected]

Статья 87. Принятие в депозит денежных средств и ценных бумаг / КонсультантПлюс

Статья 87. Принятие в депозит денежных средств и ценных бумаг

(в ред. Федерального закона от 23.05.2018 N 119-ФЗ)

Нотариус в случаях, предусмотренных гражданским законодательством Российской Федерации, принимает от должника в депозит денежные средства и ценные бумаги для передачи их кредитору.

(в ред. Федеральных законов от 29.12.2014 N 457-ФЗ, от 23.05.2018 N 119-ФЗ)

О поступлении денежных средств и ценных бумаг нотариус извещает кредитора и по его требованию выдает ему причитающиеся денежные средства и ценные бумаги.

(в ред. Федеральных законов от 29.12.2014 N 457-ФЗ, от 23.05.2018 N 119-ФЗ)

Принятие в депозит денежных средств и ценных бумаг производится нотариусом по месту исполнения обязательства.

(в ред. Федерального закона от 23.05.2018 N 119-ФЗ)

При обращении удаленно к нотариусу для принятия в депозит безналичных денежных средств принятие их в депозит осуществляется нотариусом в порядке, установленном статьей 44.3 настоящих Основ.

(часть четвертая введена Федеральным законом от 27.12.2019 N 480-ФЗ)

Для целей принятия в депозит денежных средств нотариус обязан открыть публичный депозитный счет (параграф 4 главы 45 Гражданского кодекса Российской Федерации), зачисление на который собственных денежных средств нотариуса не допускается.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Нотариус, принявший в депозит наличные деньги, должен внести их на свой публичный депозитный счет не позднее следующего рабочего дня после дня принятия наличных денег.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Принятие нотариусом в депозит безналичных денежных средств осуществляется путем распоряжения нотариуса о принятии денежных средств на публичный депозитный счет, выдаваемого нотариусом должнику для представления должником в банк, в котором открыт публичный депозитный счет нотариуса.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Выдача либо перечисление должнику или кредитору денежных средств, находящихся на публичном депозитном счете нотариуса, и процентов, причитающихся за пользование этими денежными средствами, производится банком по распоряжению нотариуса.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

КонсультантПлюс: примечание.

В случаях внесения в депозит нотариуса денежных средств до 01.06.2018, предусмотренный настоящей частью срок подлежит применению и начинает течь с указанной даты.

Денежные средства, находящиеся в депозите нотариуса более десяти лет со дня их внесения на публичный депозитный счет нотариуса и не востребованные должником или кредитором в порядке, предусмотренном гражданским законодательством, подлежат передаче нотариусом в казну Российской Федерации на основании распоряжения нотариуса.

(часть введена Федеральным законом от 23.05.2018 N 119-ФЗ)

Открыть полный текст документа

Депозит в долларе, ставка депозит, выгодный депозит

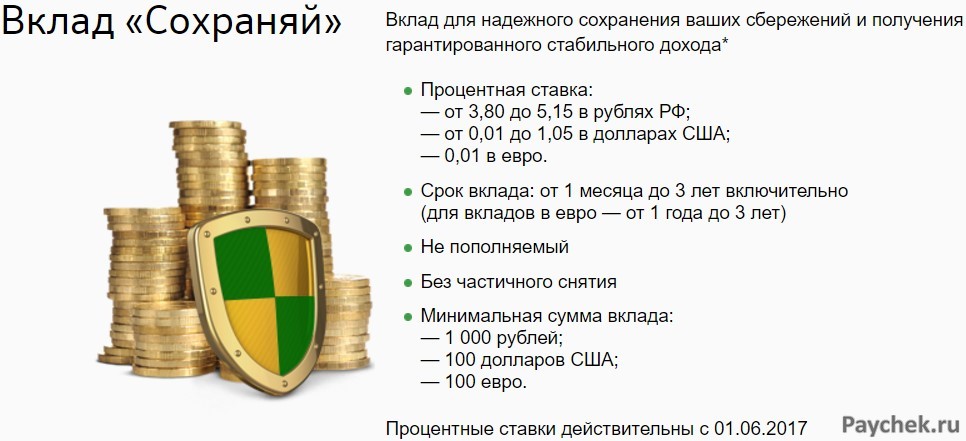

Депозитные вклады – самый разумный и надежный способ приумножения и хранения Ваших средств.

В Сбербанке Вашему вниманию предлагается широкая линейка депозитов, среди которой Вы можете выбрать наилучший себя, исходя из уровня персональных потребностей.

Определив для себя самый выгодный депозит и оформив его в любом из отделений банка, Вы можете быть уверены в сохранности Вашего капитала.

Для более рационального сбережения, советуем открывать вклады сразу в нескольких валютах — депозит в долларе и евро.

Определяющим фактором для многих клиентов является ставка депозита. Однако, мы рекомендуем Вам брать во внимание не только процентную ставку депозита, но и на ряд других факторов.

Во-первых, необходимо изучить рынок

Во-вторых, определить какие именно параметры вклада необходимы Вам в данный момент :

— Процентная ставка

— Возможность пополнения вклада в течение срока

— Капитализация процентов

— Страхование вклада

— Срок вклада

— Валюта вклада

— Возможность частичного востребования депозита без утери процентов

При открытии депозита все клиенты желают получить максимальную прибыль. Но если есть возможность дополнительно пополнять или снимать денежные средства со счета, клиент будет получать от этого вклада меньший процент прибыли. Лучший процент, обычно, получают пользователи классических вкладов, поэтому, считается, что это самый выгодный депозит.

Если есть заинтересованность в получении максимальной прибыли, а финансы не будут необходимы весь срок действия вклада, лучший из вариантов – использование классической схемы размещения депозита. Накопление денежных средств осуществляется при открытии депозита с возможностью дополнительных вложений. Для осуществления постоянных операций лучше выбирать депозиты с возможность вложения и снятия определенной части денежных средств.

Выбор всегда остается за Вами – будь то депозит в долларе или классический вклад, только личные потребности в определенный период времени будут лучшим фактором, который поможет подобрать лучшее предложение для приумножения Ваших финансов.

Депозитный вклад: Нацбанк ответил, как избежать негативных моментов

Около 7% письменных обращений граждан в Национальный банк касаются именно отношений по депозитам. Поэтому Нацбанк подготовил соответствующее разъяснение для клиентов банков.

Поэтому Нацбанк подготовил соответствующее разъяснение для клиентов банков.

Об этом сообщил Нацбанк на своем сайте.

Автоматическое продление срока депозита возможно только при вашем согласии

Представим ситуацию: клиент открыл в банке депозит с конечной датой 24 августа. Из-за праздников он смог обратиться в банк только 25 августа. И тогда же узнал, что банк автоматически продлил его депозит. По условиям договора клиент должен был обратиться в банк на протяжении 5 дней до окончания срока депозита. Банк в таком случае не нарушил права клиента. Однако автоматическое продление срока действия депозита возможно только, если клиент дал на это согласие: подписал договор с таким условием или поставил «галочку» в соответствующем поле в мобильном приложении. Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

Проверить предприятие, банк или ФОП вы можете с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Если вы хотите иметь возможность досрочно снять средства с депозита в случае «форс-мажора», это условие стоит предусмотреть в договоре

Представим еще одну ситуацию: клиент имеет депозит сроком 12 месяцев. Но в силу непредсказуемых обстоятельств средства понадобилась раньше. Клиент обращается в банк с просьбой забрать часть своих средств без процентов. Но, если такая возможность не предусмотрена в договоре, банк может отказать. Поэтому рекомендуется клиентам считаться с вышеупомянутым и в случае потребности выбирать депозит, условиями которого предусмотрена возможность досрочно снимать средства. В то же время банкам рекомендуется рассматривать каждый случай отдельно и, при возможности, идти навстречу клиентам.

В договоре стоит предусмотреть четкие условия возврата депозита и возможные комиссии

У клиента есть депозит в банке в иностранной валюте. По завершению срока действия депозита он захотел перевести средства из депозита на текущий счет. Но узнал, что банк временно ввел комиссию на возврат валютных средств. В тарифах банка должно быть указано, что комиссия за снятие денег не распространяется на проценты и сумму вклада. То есть, если клиент захочет перевести средства на текущий счет по завершении срока депозита и снять наличностью через кассу, комиссий быть не должно. Однако, чтобы избежать неожиданных ситуации, стоит настоять, чтобы в договоре предусматривались четкие условия возврата средств, возможные комиссии.

Как разрешить такие ситуации?

Перед подписанием депозитного договора стоит внимательно его прочитать. Стоит придирчиво выучить все условия, возможные нюансы и риски. Если в отношениях с банком все же возникла ситуация, в которой банк, по вашему мнению, нарушил условия договора и ваши права, напишите обращение на имя руководства финучреждения. Если банк отказывается идти навстречу и пренебрегает жалобой, следует обращаться в Нацбанк.

Если в отношениях с банком все же возникла ситуация, в которой банк, по вашему мнению, нарушил условия договора и ваши права, напишите обращение на имя руководства финучреждения. Если банк отказывается идти навстречу и пренебрегает жалобой, следует обращаться в Нацбанк.

Следите за новостями вашей отрасли? Попробуйте создать свое собственное инфорпространство в экосистеме LIGA360. Собственная лента новостей и мониторинг свыше 1835 медиа, 20 телеканалов, 15 радиостанций, 1 800 интернета и печатных СМИ. Выбирайте, что читать именно вам! Попробовать LIGA360

Как внести наличные в онлайн-банк

Основные выводы:

Чтобы пополнить свой банковский счет в Интернете, вы можете внести наличные на отдельный банковский счет, в котором есть банкоматы или отделения, а затем перевести эти деньги в свой онлайн-банк в электронном виде.

Вы также можете купить денежный перевод и оплатить его самому себе, прежде чем вносить мобильный чек на свой счет в онлайн-банке.

Если ваш онлайн-банк является частью сети банкоматов, вы можете внести наличные на свой онлайн-счет через связанный банкомат.

Вы также можете рассмотреть возможность получения перезагружаемой предоплаченной дебетовой карты, на которую можно вносить наличные, и привязать ее к своему банковскому счету в Интернете.

Есть наличные? Большой. Или не очень хорошо, если вы хотите положить его на счет в онлайн-банке.

Лучшие онлайн-банки имеют низкие комиссии и высокие общие рейтинги. Внесение наличных требует нескольких дополнительных шагов, но это выполнимо. Вот четыре способа.

SavingsCash ManagementCDCheckingMoney MarketLendingClub Высокодоходные сбережения

Мин.остаток для APY2500 долларов США

Федерально застрахован NCUA

Alliant Credit Union High-Rate Savings

Discover Bank Online Savings

APY0,40% Рекламируемый сберегательный счет онлайн APY актуален по состоянию на 02/12/2021

Эти денежные средства счета объединяют в одном продукте услуги и функции, аналогичные текущим, сберегательным и / или инвестиционным счетам. Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

SoFi Money®

Wealthfront Cash Account

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Capital One 360 CD

Capital One 360 CD

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Депозиты застрахованы FDIC

Счет расходов на звонки

Депозиты застрахованы FDIC

One Spend

Citi Priority Checking

APY0,03% 0,03% Годовая процентная доходность

02 9000.102 LendingClub 0 AP Rewards остатки от 2500 до 99 999 долларовПлата на счетах денежного рынка аналогична сберегательным счетам, и есть некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

1. Депозит на месте, перевод в электронном виде

Онлайн-банки, такие как Ally, Capital One 360 и Discover, позволяют вам электронно привязать ваш счет к другому счету в традиционном банке или кредитном союзе. Если у этого связанного учреждения есть местный филиал, внесите туда свои денежные средства. Затем создайте электронный перевод, также известный как перевод ACH, чтобы перевести деньги в свой онлайн-банк.

Многие учреждения разрешают бесплатные транзакции ACH, хотя на их выполнение может уйти до трех рабочих дней.

2. Купите денежный перевод

Превратите свои наличные в чек, который легко депонировать, купив денежный перевод в местном магазине или в почтовом отделении, а затем оплатите его себе. Если в вашем онлайн-банке есть функция электронного сканирования, вы можете сделать снимок и загрузить денежный перевод на свой счет для внесения депозита. Если в вашем банке нет этой функции, вы можете отправить ее по почте в штаб-квартиру для внесения депозита.

Возможно, вам придется заплатить небольшую комиссию за денежный перевод — часто менее 2 долларов — на сумму до 1000 долларов. Но у вас будет безопасная альтернатива наличным деньгам, что является одной из основных причин для покупки денежного перевода. Для сумм, превышающих 1000 долларов, вам, возможно, придется обратиться за кассовым чеком в банке, который обычно стоит на несколько долларов дороже.

Получите максимальную отдачу от своих денежных средств

Отслеживайте все свои расходы с первого взгляда, чтобы понять свои тенденции и выявить возможности для экономии денег.

3. Внесение наличных в связанный банкомат

Некоторые, но не все онлайн-банки могут принимать депозиты через банкоматы, принимающие наличные. Спросите в своем учреждении, доступен ли вариант банкомата. Например, с текущим или сберегательным счетом Capital One 360 вы можете внести наличные в банкомат в одном из кафе или отделений банка Capital One в нескольких штатах и нескольких городах по всей стране. Другой банк, LendingClub, участвует в двух сетях банкоматов, принимающих депозиты, с логотипом NYCE или MoneyPass.

4. Загрузите наличные на перезагружаемую предоплаченную дебетовую карту

Чтобы часто вносить наличные, подумайте о покупке перезагружаемой предоплаченной дебетовой карты и привязке ее к своему банковскому счету в Интернете. Затем вы можете загрузить наличные на карту в определенных магазинах и перевести ACH в свой онлайн-банк. Например, карта American Express Bluebird (прочтите обзор Bluebird от NerdWallet) позволяет добавлять наличные в большинстве касс Walmart без комиссии.

Но есть и недостатки: многие карты взимают плату за депозиты в других магазинах, а некоторые имеют дополнительные сборы, такие как ежемесячные членские взносы, которые съедают ваш баланс.Используйте руководство NerdWallet, чтобы сравнить варианты предоплаченной дебетовой карты, прежде чем принять решение о ее получении.

»Хотите сравнить лучшие процентные ставки по сберегательным счетам? Ознакомьтесь со списком лучших сбережений NerdWallet

Онлайн-банки оптимизированы для онлайн-транзакций, поэтому электронные переводы и даже мобильные чековые депозиты часто выполняются совсем несложно. Это не относится к наличным деньгам, но есть способы в конечном итоге спрятать деньги на онлайн-счет. Это может потребовать некоторых усилий, но оно того стоит, когда в следующий раз вам попадется пачка счетов.

Как внести депозит?

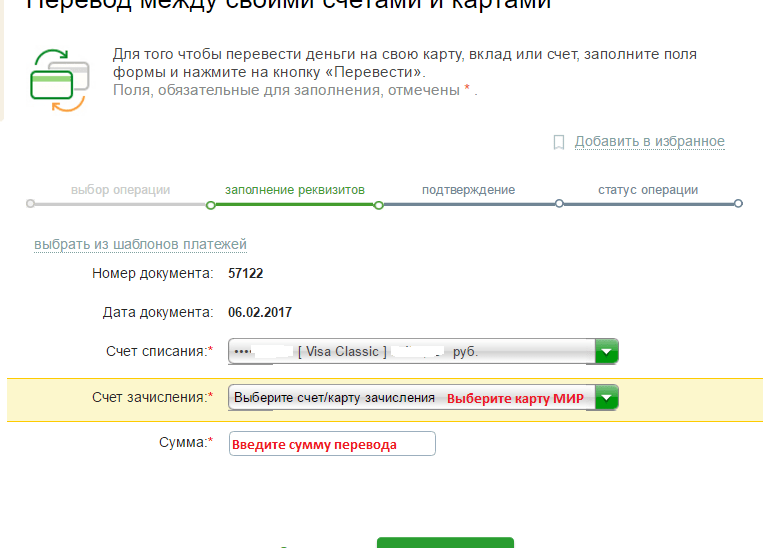

1. Внешний счет Вы можете связать свой текущий или сберегательный счет со счетом в другом банке. Это позволит вам легко переводить средства между своими счетами.

Узнайте, как привязать внешнюю учетную запись в Интернете.

2. Мобильный депозит Внесите чек из любой точки США и территорий США с помощью мобильного депозита. Выполните следующие действия в нашем мобильном приложении, чтобы сфотографировать свой чек:

- Перейдите в приложение Capital One Mobile и выберите свою учетную запись.

- Щелкните «Депозит» рядом со значком камеры.

- Сфотографируйте лицевую и оборотную стороны вашего чека (пожалуйста, напишите «для мобильного депозита Capital One» и подпишите свое имя на обратной стороне чека, прежде чем делать снимок).

- Следуйте инструкциям, чтобы указать сумму депозита и, если хотите, памятку.

- Проведите пальцем по зеленой кнопке, чтобы завершить депозит.

3. Депозит в банкомате Если вы живете недалеко от кафе Capital One или банка Capital One, вы можете внести чековый депозит в банкомате в этом месте.Узнайте, есть ли рядом с вами.

4. Прямой депозит Вы можете настроить Прямой депозит, указав номер своего счета Capital One и маршрутный номер своему работодателю. Вы можете найти эту информацию либо:

- В приложении : Войдите и выберите свой банковский счет. Прокрутите вниз до «Информация об учетной записи» и выберите «Показать больше».

- Интернет : войдите в систему и выберите свой банковский счет. Нажмите «Просмотреть подробности» под названием вашей учетной записи в верхнем левом углу.

Вы также можете настроить Прямой депозит, распечатав нашу пустую форму прямого депозита, заполнив свою информацию и передав ее своему работодателю.

5. Сделать перевод Посетите нашу страницу переводов, чтобы узнать больше о переводе.

Для получения дополнительной информации о том, сколько времени требуется для перевода денег в ваш счет и из него, посетите страницу доступности средств.

Мобильный депозит | Чарльз Шваб

VO: Schwab Mobile Deposit ™ — это быстрый и простой способ для владельцев счетов Schwab вносить чеки из любого места с помощью мобильного устройства. В нем используются те же строгие меры безопасности, на которые вы полагаетесь в Schwab.com и доступен для счетов Schwab Bank или Schwab Brokerage и IRA.

В нем используются те же строгие меры безопасности, на которые вы полагаетесь в Schwab.com и доступен для счетов Schwab Bank или Schwab Brokerage и IRA.

VO: Для начала вам понадобится приложение Schwab Mobile. Если у вас его еще нет, вы можете загрузить приложение из магазина приложений на свое мобильное устройство.

VO: Мобильный депозит Schwab ™ встроен прямо в приложение. Поэтому после входа в систему просто нажмите «Проверка депозита» на главном экране.

VO: Если вы еще этого не сделали, вам нужно будет принять условия и положения для доступа ко всем функциям приложения.

VO: Если у вас несколько счетов, выберите подходящий и введите сумму депозита.

VO: после подтверждения обратной стороны чека используйте мобильное устройство, чтобы сфотографировать обе стороны чека, убедившись, что:

- Проверка находится в фокусе и в рамках руководящих принципов…

- Площадка хорошо освещена и нет теней, закрывающих чек…

- И чек не сильно помят и не сложен.

VO: нажмите «Проверить депозит», чтобы убедиться, что все правильно, а затем нажмите «Депозит».«

VO: сообщение об обработке покажет, что ваш депозит передается в Schwab. По завершении вы получите «Подтверждение депозита», подтверждающее получение изображений чека и информации о депозите.

VO: Мы позаботимся обо всем остальном и сообщим вам, когда ваш чек будет отправлен на ваш счет, но вы всегда можете проверить прогресс депозита на вкладке «Статус депозита» в приложении.

VO: Schwab Mobile Deposit ™ позволяет быстро и легко внести чек, используя наши новейшие меры безопасности в Интернете.Загрузите последнюю версию приложения Schwab Mobile сегодня.

Раскрытие информации:

БРОКЕРСКИЕ ПРОДУКТЫ: НЕ ЗАСТРАХОВАНЫ FDIC — ОТСУТСТВИЕ БАНКОВСКОЙ ГАРАНТИИ — МОЖЕТ ПОТЕРЯТЬ СТОИМОСТЬ

Требуется беспроводной сигнал или мобильное соединение. Доступ к электронным услугам может быть ограничен или недоступен в периоды пикового спроса, волатильности рынка, обновления систем, технического обслуживания или по другим причинам. Функциональность может зависеть от операционной системы и / или устройства.

Функциональность может зависеть от операционной системы и / или устройства.

Услуга мобильного депозита Schwab подчиняется определенным требованиям, ограничениям и другим условиям.Зачисление не гарантируется. Применяются стандартные правила удержания. Требуется беспроводной сигнал или мобильное соединение.

Услуга мобильного депозита Schwab доступна для следующих счетов: Schwab Bank High Yield Investor Checking ® , Schwab Bank High Yield Investor Savings ® (только если у клиента также есть брокерский счет), Schwab One ® , Schwab One International ® , Schwab Brokerage и Schwab IRA.

Ознакомьтесь с инструкциями и правилами IRA в Центре IRA.

Apple, логотип Apple, iPhone и iPad являются товарными знаками Apple Inc., зарегистрированными в США и других странах. Apple Pay, Touch ID и Apple Watch являются товарными знаками Apple Inc.

. Android и Google Play являются товарными знаками Google Inc. Использование этих товарных знаков регулируется Разрешениями Google.

Charles Schwab & Co., Inc. и Charles Schwab Bank являются отдельными, но аффилированными компаниями и дочерними предприятиями Charles Schwab Corporation. Брокерские продукты и услуги предлагает Charles Schwab & Co., Inc., член SIPC. Депозитные и кредитные продукты и услуги предлагаются Schwab Bank, членом FDIC и Equal Housing Lender.

© 2018 Charles Schwab & Co., Inc., Все права защищены. Несанкционированный доступ запрещен. Использование будет контролироваться. ELC87565-00

Как я могу внести или снять деньги?

* Годовая процентная доходность (APY), указанная в рекламе, является точной по состоянию на. Процентная ставка и годовая процентная ставка могут быть изменены в любое время без предварительного уведомления до и после открытия сберегательного счета с высокой доходностью.

Для счета CD ставки могут быть изменены в любое время без предварительного уведомления до открытия счета. Ваша ставка будет зафиксирована в рабочий день ‡ мы получим вашу заполненную заявку при условии, что мы получим ваш депозит в течение 30 дней после утверждения вашей заявки. После открытия компакт-диска дополнительные депозиты на счет не допускаются. Досрочное снятие CD может повлечь за собой значительные штрафы, которые могут привести к потере части вашей основной суммы. Дополнительные условия и раскрытие правдивой информации см. В Соглашении о депозитном счете.

После открытия компакт-диска дополнительные депозиты на счет не допускаются. Досрочное снятие CD может повлечь за собой значительные штрафы, которые могут привести к потере части вашей основной суммы. Дополнительные условия и раскрытие правдивой информации см. В Соглашении о депозитном счете.

** Указанная национальная ставка взята из опубликованной FDIC информации о предельной месячной ставке для продуктов сберегательных депозитов. Посетите веб-сайт FDIC для получения подробной информации.

† Обычно вам разрешается снимать или переводить до девяти (9) средств со своего сберегательного счета с высокой доходностью в течение цикла ежемесячной выписки. Тем не менее, обратите внимание, что существуют строгие правила снятия денег с плана IRA (включая сберегательный счет IRA High Yield) до пенсионного возраста без наложения штрафа. Подробнее в FAQ.

‡ Для перевода средств используются рабочие дни с понедельника по пятницу, кроме праздничных дней. Переводы можно инициировать круглосуточно и без выходных через веб-сайт или по телефону, но любые переводы, инициированные после 19:00 по восточному времени или в нерабочие дни, начнут обрабатываться на следующий рабочий день.

Переводы можно инициировать круглосуточно и без выходных через веб-сайт или по телефону, но любые переводы, инициированные после 19:00 по восточному времени или в нерабочие дни, начнут обрабатываться на следующий рабочий день.

♢ Расчеты представляют собой оценку ожидаемых процентных доходов. Фактические результаты могут отличаться в зависимости от различных факторов, таких как високосные годы, сроки депозитов, округление и изменение процентных ставок.Предполагается, что первый регулярный депозит начнется во втором периоде после любого первоначального депозита.

§ Взносы IRA подлежат совокупным годовым лимитам по всем планам IRA, хранящимся в American Express или других учреждениях. Распределение IRA может облагаться налогом и подлежать штрафам в соответствии с руководящими принципами IRS. Требуемый минимальный объем распределения, если это применимо, относится только к данному плану IRA и не принимает во внимание другие планы IRA, хранящиеся в American Express или других учреждениях. Пожалуйста, посетите IRS.gov для получения дополнительной информации. Мы рекомендуем вам проконсультироваться с финансовым или налоговым консультантом при внесении взносов и распределении со счета плана IRA.

Пожалуйста, посетите IRS.gov для получения дополнительной информации. Мы рекомендуем вам проконсультироваться с финансовым или налоговым консультантом при внесении взносов и распределении со счета плана IRA.

Депозит Деньги Заключенного | Роанок, VA

Заключенные

Полное имя заключенного и правильное написание в файле вместе с его идентификационным номером можно найти в Поиске заключенных в городской тюрьме Роанок.

Онлайн

Внесение денег онлайн — наверное, один из самых удобных способов.Щелкните здесь, чтобы начать процесс внесения денег через SmartDeposit.com. Оказавшись на сайте:

• Введите 5500 в качестве 4-значного кода местоположения платежа (PLC), затем нажмите «Продолжить».

• На странице «Введите информацию о платеже» щелкните ссылку «Щелкните здесь» во втором предложении страницы.

• В разделе «Состояние объекта» выберите «VA».

• Ниже появится раздел «Помещения». Выберите «RO1 — Офис шерифа города Роанок».

• Введите фамилию человека в разделе «Фамилия резидента».

• Выберите человека, которому вы хотите внести деньги.

• Следуйте инструкциям, чтобы завершить внесение денег для сокамерника.

Наличные или кредитная карта в холле

Внесение наличных или внесение залога с кредитной карты в киоске в вестибюле — один из новых вариантов внесения депозита. Этот киоск работает очень похоже на банкомат банка. За эту транзакцию взимается комиссия, о которой вы будете уведомлены во время депозита. В настоящее время 200 долларов — это наибольшая сумма денег, которую можно внести за транзакцию.100 долларов — это максимум, который можно внести за каждую транзакцию по кредитной карте.

Обратите внимание

Для этого типа депозита требуется действительное государственное удостоверение личности с двухмерным штрих-кодом или магнитной полосой. Адрес в удостоверении личности также должен совпадать с адресом выставления счета на кредитной карте.

Ящик для хранения в вестибюле

Наличные, кассовые чеки или денежные переводы также можно оставить в ящике для писем, расположенном в вестибюле для посещений.

В почтовом ящике есть конверты, которые необходимо заполнить вместе с депозитом.Важно, чтобы имя заключенного было правильно написано на конверте и чтобы все написанное было разборчиво. Эти депозиты также будут отправлены на следующий рабочий день.

В почтовом ящике есть конверты, которые необходимо заполнить вместе с депозитом.Важно, чтобы имя заключенного было правильно написано на конверте и чтобы все написанное было разборчиво. Эти депозиты также будут отправлены на следующий рабочий день.Почтовый кассовый чек или денежный перевод

Отправка кассового чека или денежного перевода по почте — самый медленный метод внесения депозита на счет заключенного. Залог будет зачислен на счет заключенного на следующий рабочий день после его получения. Кассирский чек или денежный перевод должен быть выписан в Фонд для заключенных городской тюрьмы Роанок, а имя заключенного должно быть четко написано или напечатано в поле для заметок.Не отправляйте наличные по почте.

Вклады

Если у сокамерника отрицательный баланс, все средства будут депонированы, а компьютерное разделение на 60/40 процентов будет применено к счету заключенных. Это позволяет заключенному расплачиваться с долгом и продолжать пользоваться услугами магазина и гигиены. Исключение составляют сборы за освобождение от работы и сборы за выходные. Они собраны на 100 процентов.

Проживание и питание 1,00 $ в день

Визит к стоматологу $ 10.00

Вызов по болезни $ 10.00

Визит к врачу $ 10.00

Плата за оформление рецепта $ 5,00

Сборы Weekender 4 доллара в день плюс 1,19 доллара за гигиенический набор

Разрешение на работу $ 16,00 в день плюс 25% от зарплаты на оплату расходов и сборов

Депозиты | Университет Огайо

Все члены сообщества OHIO, у которых есть ID-карта, уже имеют счет Bobcat Cash, доступный для внесения средств. Депозиты могут быть сделаны с помощью eAccounts (кредитная карта), станции передачи ценностей в библиотеке Олдена (наличными), лично в офисе Bursar в Chubb Hall (наличными или чеком), через портал студенческого центра MyOHIO (кредитная карта или eCheck), через Портал авторизованных пользователей учетных записей учащихся (кредитная карта или eCheck) или по почте в офис Bursar. Средства, внесенные с использованием eAccounts или станции передачи ценностей в библиотеке Alden, будут доступны немедленно, в то время как средства, внесенные через офис Bursar или MyOHIO, будут доступны только на следующий рабочий день после получения депозита.

Все основные кредитные карты (American Express, Discover, MasterCard и Visa) принимаются как в eAccounts, так и в Студенческом центре MyOHIO, но с них взимается комиссия за обработку в размере 2,9%.

Студенческий центр MyOHIO также может обрабатывать eChecks / ACH (перевод непосредственно с вашего текущего счета) без каких-либо сборов за обработку или платы за обслуживание.Однако средства, внесенные с помощью eCheck / ACH, доступны только на следующий рабочий день.

Пошаговая инструкция

eAccounts (Владелец счета) Депозиты по кредитной / дебетовой карте

Чтобы внести депозит на Bobcat Cash с помощью eAccounts, выполните следующие действия:

- Войти в eAccounts

- Найдите белое поле в верхнем левом углу, в котором отображается ваш баланс Bobcat Cash

- Под текущим балансом Bobcat Cash щелкните ссылку «+ Добавить деньги»

- Введите сумму, которую вы хотите внести, и нажмите «Далее»

- Вы будете перенаправлены на безопасный внешний платежный шлюз, чтобы ввести данные своей кредитной карты и завершить транзакцию.Плата за обработку составляет 2,9%.

- Деньги будут отражены на вашем счете, как только вы получите электронное письмо с подтверждением депозита

eAccounts (Гость) Депозиты по кредитной / дебетовой карте

eAccounts позволяет делать гостевые депозиты на любой счет держателя карты третьей стороной, выполнив следующие действия:

- Перейти на портал eAccounts

- Нажмите кнопку «Гостевой депозит» под полем входа.

- Вам будет предложено ввести фамилию получателя и адрес электронной почты Университета Огайо

- Если введенная информация соответствует клиенту в нашей системе, вам будет представлена страница депозита, на которой можно указать сумму, которую вы хотели бы внести.

- После того, как вы введете информацию о депозите, вы будете перенаправлены на безопасный внешний платежный шлюз, чтобы ввести данные своей кредитной карты и завершить транзакцию.Плата за обработку составляет 2,9%.

- Деньги будут отражены на счете Bobcat Cash получателя, как только вы увидите экран подтверждения платежа.

Станция передачи ценностей библиотеки Олдена (наличные и кредитная карта)

Станция передачи ценностей библиотеки Alden (VTS) позволяет мгновенно вносить наличные на ваш счет Bobcat Cash без комиссии за обслуживание. Он также принимает депозиты по кредитным картам на сумму до 25 долларов без комиссии за обслуживание. Чтобы внести депозит, выполните следующие действия:

- Посетите станцию передачи ценностей, расположенную в Learning Commons на втором этаже библиотеки Олдена

- Выберите «Внести депозит»

- При появлении запроса выберите вариант «Наличные» или «Кредитная карта».

- Вставьте наличные (аппарат принимает банкноты 1, 5, 10, 20 и 50 долларов) или следуйте инструкциям кредитной карты.Сумма залога по кредитной карте должна составлять от 2 до 25 долларов.

Студенческий центр MyOHIO и портал авторизованных пользователей (eCheck)

Чтобы внести депозит через MyOHIO, выполните следующие действия:

- Войдите в Студенческий центр MyOHIO или на портал авторизованных пользователей

- Выберите вкладку «Учетные записи».

- Выберите ссылку «Внести платеж» в разделе «Финансы».

- Щелкните ссылку «Bobcat Cash»

- Введите платежную информацию и отправьте транзакцию.Вы можете использовать eCheck (без комиссии за обслуживание) или кредитные / дебетовые карты (комиссия за обработку 2,9%).

- Денежные средства, внесенные через MyOHIO, не будут отражены в вашем аккаунте как минимум до следующего рабочего дня

Отправка чека или денежного перевода

Чек или денежный перевод, отправленный по почте, также принимаются, но их отправка на счет студента занимает больше всего времени.

депозитных сертификатов (компакт-дисков) | Investor.gov

Что такое депозитные сертификаты?

Депозитный сертификат (CD) — это сберегательный счет, на котором хранится фиксированная сумма денег в течение фиксированного периода времени, например, шесть месяцев, один год или пять лет, и взамен банк-эмитент выплачивает проценты.Когда вы обналичиваете или выкупаете свой компакт-диск, вы получаете изначально вложенные деньги плюс проценты. Депозитные сертификаты считаются одним из самых безопасных вариантов сбережений. Компакт-диск, купленный через банк с федеральной страховкой, застрахован на сумму до 250 000 долларов. Страхование на сумму 250 000 долларов распространяется на все счета на ваше имя в одном банке, а не на каждый компакт-диск или счет, который у вас есть в банке.

Как и все инвестиции, компакт-диски связаны с преимуществами и рисками. В заявлении о раскрытии информации должна быть указана процентная ставка по CD и указано, является ли ставка фиксированной или переменной.В нем также должно быть указано, когда банк выплачивает проценты по компакт-дискам, например, ежемесячно или раз в полгода, и будет ли выплата процентов производиться чеком или посредством электронного перевода средств. Дата погашения должна быть четко указана, как и любые штрафы за «досрочное снятие» денег с компакт-диска. Риск, связанный с компакт-дисками, — это риск того, что инфляция будет расти быстрее, чем ваши деньги, и со временем снизит вашу реальную прибыль.

Брокерские депозитные сертификаты

Хотя большинство компакт-дисков покупается непосредственно в банках, многие брокерские фирмы и независимые продавцы также предлагают компакт-диски.Эти физические и юридические лица, известные как «депозитные брокеры», иногда могут договориться о более высокой процентной ставке по CD, пообещав внести определенную сумму депозитов в учреждение. Затем депозитный брокер может предложить эти «посреднические компакт-диски» своим клиентам.

Тщательно изучите предысторию эмитента или депозитного брокера, чтобы убедиться, что компакт-диск принадлежит авторитетной организации. Депозитные брокеры не имеют лицензий или сертификатов, и их не одобряет ни одно государственное или федеральное агентство. Поскольку любой может претендовать на роль депозитного брокера, всегда проверяйте, есть ли у депозитного брокера или компании, в которой он работает, истории жалоб или мошенничества.Многие депозитные брокеры связаны с профессионалами в области инвестиций. Вы можете проверить их дисциплинарную историю, используя онлайн-базы данных SEC и FINRA. У вашего регулятора государственных ценных бумаг может быть дополнительная информация. Чтобы изучить опыт депозитных брокеров, не связанных с инвестиционной фирмой, для начала обратитесь в Управление по защите прав потребителей вашего штата.

Дополнительная информация

Депозитные сертификаты

Компакт-диски с привязкой к акциям

Высокодоходные компакт-диски — Защитите свои деньги, проверяя мелкий шрифт