III. Ведение кассовой книги и хранение денег / КонсультантПлюс

III. ВЕДЕНИЕ КАССОВОЙ КНИГИ И ХРАНЕНИЕ ДЕНЕГ

22. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

23. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью <*>. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

———————————

<*> При опечатывании книги мастичной печатью используются клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

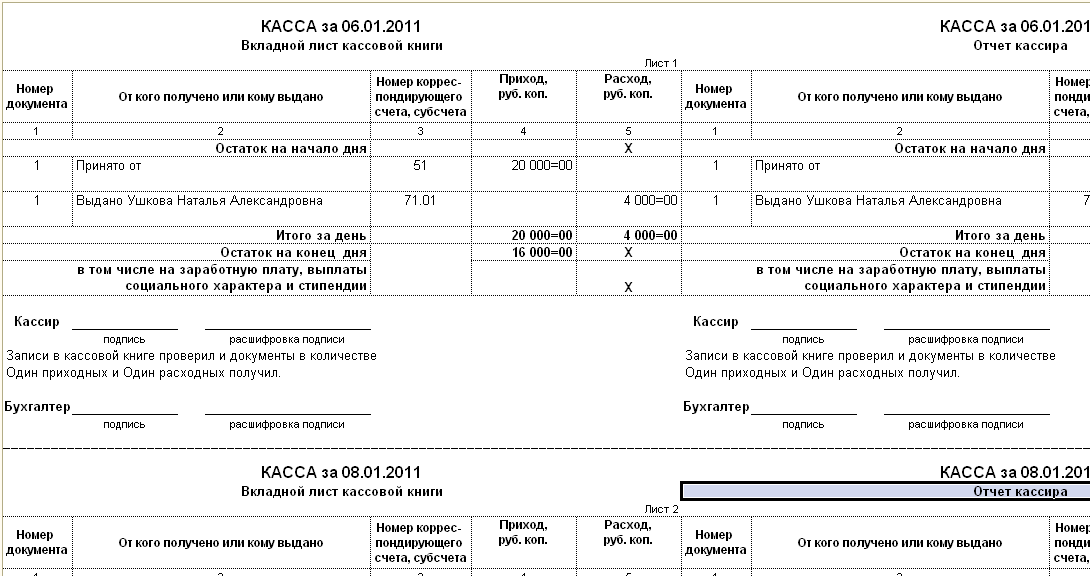

24. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

26. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

27. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

28. Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

По авансам, полученным для оплаты труда и выплаты стипендий, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку, с указанием объявленной суммы.

29. В соответствии с пунктом 3

руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке приведены в Приложении N 2.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Единые требования по технической укрепленности и оборудованию сигнализацией помещений касс предприятий приведены в Приложении N 3.

Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

30. Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях — в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

31. Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения органов внутренних дел производят проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций.

О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй — отсылается в страховую компанию, третий — высылается в вышестоящую организацию (в случае ее наличия), а четвертый — остается у предприятия.

32. После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.33. Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

34. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

35. На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор, предусмотренный пунктом 32.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

36. На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя предприятия (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор, предусмотренный пунктом 32,

и на которых распространяются все права и обязанности, установленные настоящим Порядком для кассиров.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора, предусмотренного пунктом 32.

Кассовая книга: кому нужна и как вести

Законы

При работе с наличными, будь то получение выручки или выдача зарплаты, необходим учёт кассовых операций. Для этого используют кассовую книгу (форма КО-4). Давайте разберёмся, какими бывают кассовые книги, нужна ли кассовая книга в вашем случае, и как правильно ее вести.

Если вы ИП: можно без кассовой книги

По закону индивидуальные предприниматели не обязаны фиксировать кассовые операции в книге. При этом неважно, на каком налоговом режиме вы работаете: ОСНО, УСН, ЕНВД или патенте (п.4.6 Указания Банка России №3210-У от 11.03.2014).

При этом неважно, на каком налоговом режиме вы работаете: ОСНО, УСН, ЕНВД или патенте (п.4.6 Указания Банка России №3210-У от 11.03.2014).

Если вы хотите контролировать наличку, можете вести кассовую книгу для себя. Например, вы работаете не в одиночку, а с наёмными сотрудниками, и принимаете от них или выдаёте им наличные. Кассовая книга поможет ничего не упустить, не запутаться с документами и держать под контролем остаток в кассе.

Если вы начали вести кассовую книгу, но передумали, можно отказаться в любой момент. Для этого достаточно выпустить соответствующий приказ.

Скачать образец приказа (.doc)

Если у вас ООО: кассовая книга нужна

Организации должны ежедневно вести учёт кассовых операций в кассовой книге (п.4.6 указания Банка России №3210-У).

За отсутствие кассовой книги грозит штраф (ст. 15.1 КоАП РФ):

- должностному лицу и ИП — 4000 ₽ до 5000 ₽,

- компании — 40 000 ₽ до 50 000 ₽.

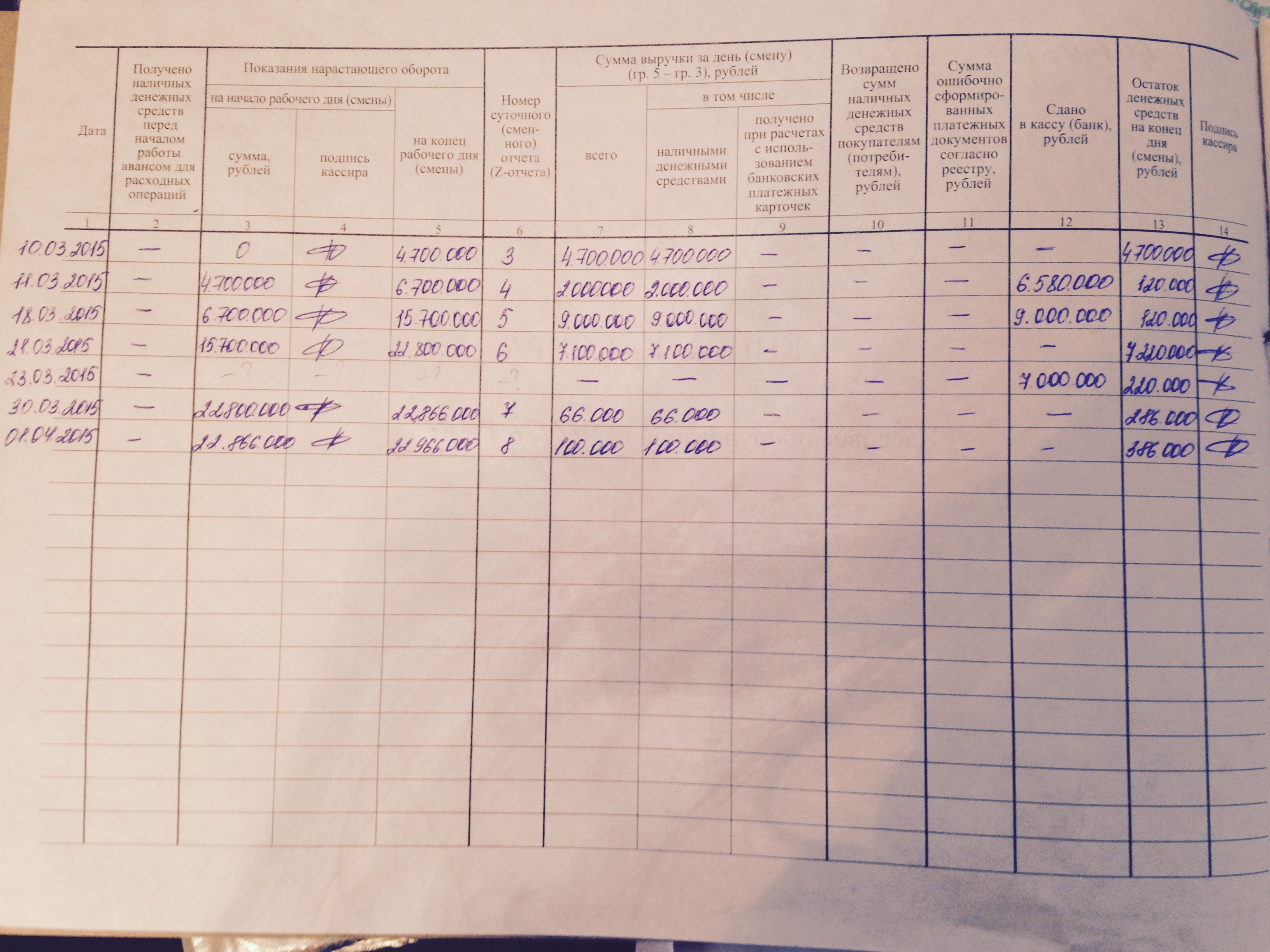

Правила ведения кассовой книги

- Заводят книгу в начале календарного года и заканчивают в конце.

Если вы только создали книгу, начинайте вести её с первой кассовой операции. Книгу можно вести на бумаге или в электронном виде.

Если вы только создали книгу, начинайте вести её с первой кассовой операции. Книгу можно вести на бумаге или в электронном виде. - Заполнять бумажную книгу можно ручкой, а вот карандаш использовать нельзя. Запрещены любые помарки и исправления.

- Книгу заполняют каждый день, новый день — это новый лист. Если кассовых операций в течение дня не было, ничего заполнять не нужно.

- Кассовые операции вписывают в каждую строчку без пропусков.

- Лист кассовой книги заполняется в двух экземплярах: один остаётся в книге, а второй отдают в бухгалтерию или руководителю компании.

- Назначьте сотрудника, который будет отвечать за ведение книги. Это может быть кассир или бухгалтер. Определите, кто будет контролёром — главный бухгалтер или руководитель компании.

- Храните использованную книгу и другие кассовые документами пять лет (п. 362 Перечня, утв. приказом Минкультуры от 25.

Если вы только создали книгу, начинайте вести её с первой кассовой операции. Книгу можно вести на бумаге или в электронном виде.

Если вы только создали книгу, начинайте вести её с первой кассовой операции. Книгу можно вести на бумаге или в электронном виде.

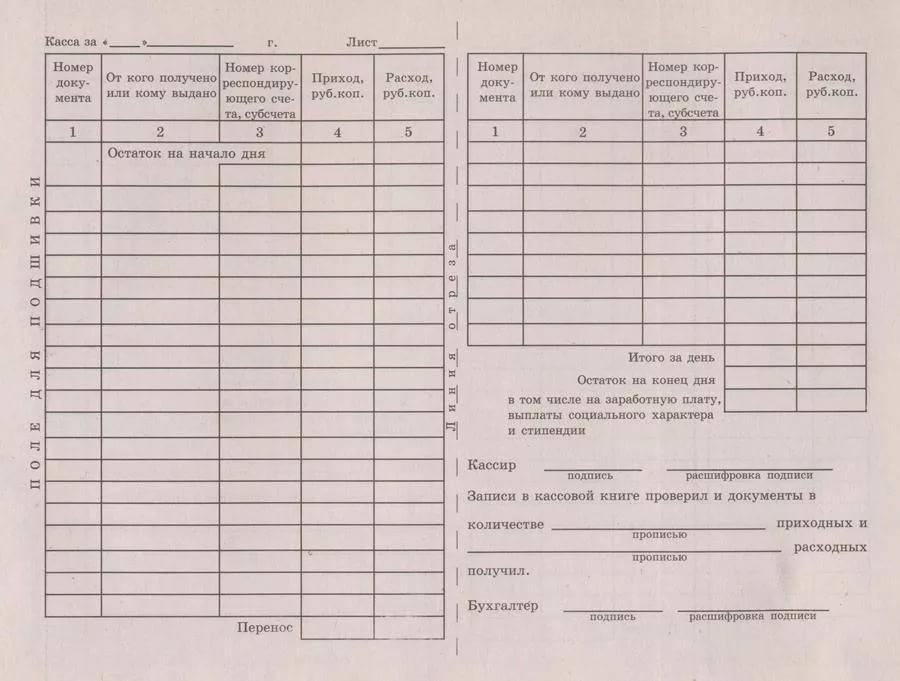

Как вести кассовую книгу на бумаге

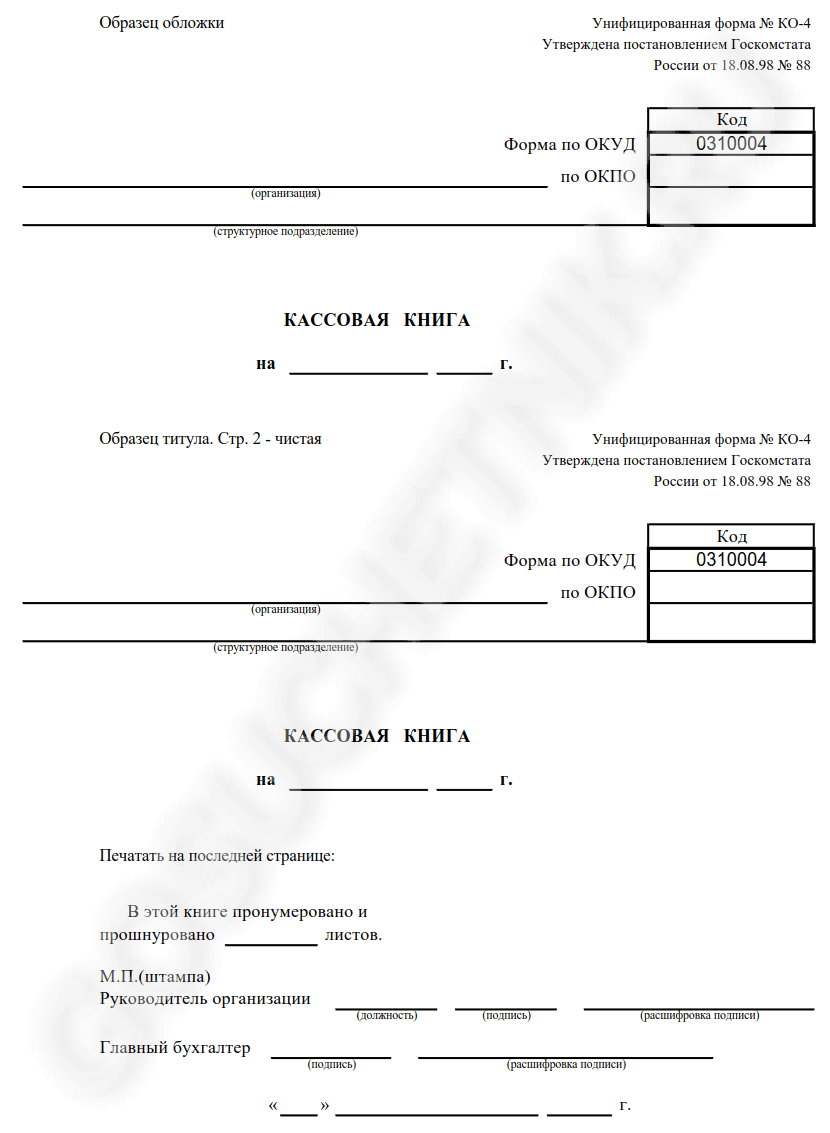

Есть утвержденная форма бумажной кассовой книги — от неё нельзя отступать (Информация Минфина №ПЗ10/2012). Кассовую книгу по этой форме можно купить в любом магазине, который торгует товарами для офиса, или заказать по интернету. Если не хотите покупать, скачайте и распечатайте готовый бланк. В нём есть обложка кассовой книги, образцы стандартного и пломбировочного листа.

Скачать бланк кассовой книги (.pdf)

Кассовые книги бывают на 48 или на 96 листов, цена начинается от 35 ₽

2. Прошейте все листы, кроме обложки и титульного листа, толстой иглой или шилом с суровой ниткой. Достаточно двух дырок. Оба конца нитки выводите на последней странице. Сделайте достаточно свободную петлю, чтобы любой разворот книги открывался без проблем. Завяжите двойной узел и приклейте его к обложке пломбировочным листом. Печать фирмы должна стоять и на пломбировочном листе, и на обложке книги одновременно. Так никто не сможет подтасовать информацию о количестве листов.

Прошейте все листы, кроме обложки и титульного листа, толстой иглой или шилом с суровой ниткой. Достаточно двух дырок. Оба конца нитки выводите на последней странице. Сделайте достаточно свободную петлю, чтобы любой разворот книги открывался без проблем. Завяжите двойной узел и приклейте его к обложке пломбировочным листом. Печать фирмы должна стоять и на пломбировочном листе, и на обложке книги одновременно. Так никто не сможет подтасовать информацию о количестве листов.

Укажите год или месяц, когда вы начали вести книгу. В зависимости от количества кассовых операций в компании, книгу заводят на один месяц, на один квартал или на один календарный год. На одном листе помещается максимум 7 операций.

В зависимости от количества кассовых операций в компании, книгу заводят на один месяц, на один квартал или на один календарный год. На одном листе помещается максимум 7 операций.

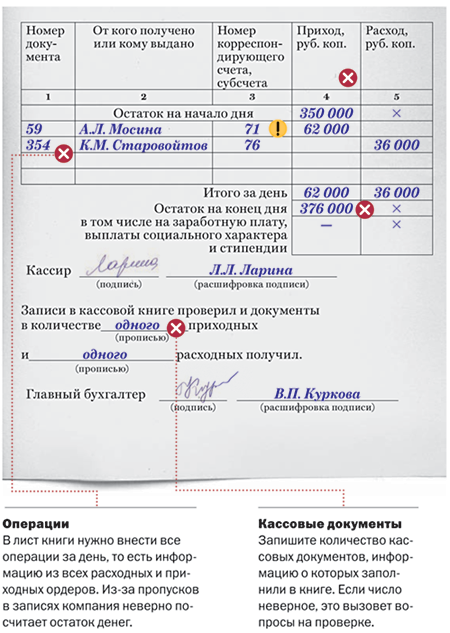

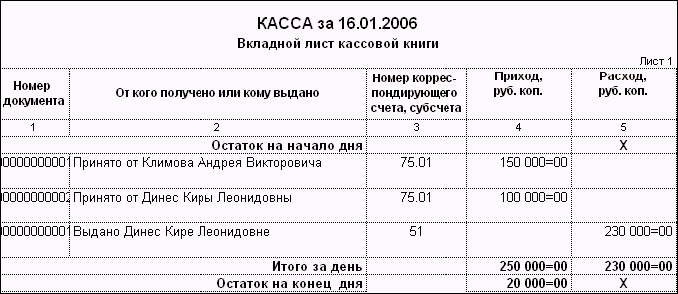

4. Каждый день вносите в книгу все операции с наличкой. Как мы уже упоминали выше, лист кассовой книги состоит из двух половинок, информация о кассовых операциях в них полностью дублируется. Чтобы не тратить время на переписывание одних и тех же операций на обе половины листа, согните его по линии отреза. Сверху должна оказаться часть с надписью «Остаток на начало дня». Между листами проложите копирку от начала таблички и до строчки «Итого за день».

Укажите напротив надписи «Остаток на начало дня», сколько у вас денег в кассе со вчерашнего дня, а затем записывайте каждую операцию c новой строчки:

5. В конце дня проверьте, соответствует ли сумма наличных в кассе данным в кассовой книге. Запишите эту сумму в нижней правой части листа в графе «Остаток на конец дня» и заверьте подписью. Ниже укажите количество приходных и расходных документов.

В конце дня проверьте, соответствует ли сумма наличных в кассе данным в кассовой книге. Запишите эту сумму в нижней правой части листа в графе «Остаток на конец дня» и заверьте подписью. Ниже укажите количество приходных и расходных документов.

6. Передайте книгу на проверку сотруднику, которого вы назначили контролёром: главному бухгалтеру или руководителю фирмы — они должны расписаться в нижней правой части листа.

7. Если вы ошиблись в какой-то из записей, аккуратно зачеркните неправильную информацию и напишите корректную. Рядом поставьте вашу подпись с расшифровкой и укажите дату исправления.

Как вести кассовую книгу в Экселе

Ещё один вариант ведения кассовой книги — заполнять её в электронном виде, а в конце дня распечатывать листы в двух экземплярах. Для этого достаточно стандартного пакета офисных программ: MS Office Word, Excel.

Для этого достаточно стандартного пакета офисных программ: MS Office Word, Excel.

Поставьте на обоих листах подпись и передайте бухгалтеру. В конце года из первых листов сформируйте кассовую книгу. Прошейте листы, соблюдая нумерацию, так, как описано в разделе про бумажную книгу.

Второй экземпляр листа должен подписать ваш бухгалтер и вернуть вам для отчётности.

Скачать шаблон кассовой книги (.xls)

Скачать образец заполнения (.xls)

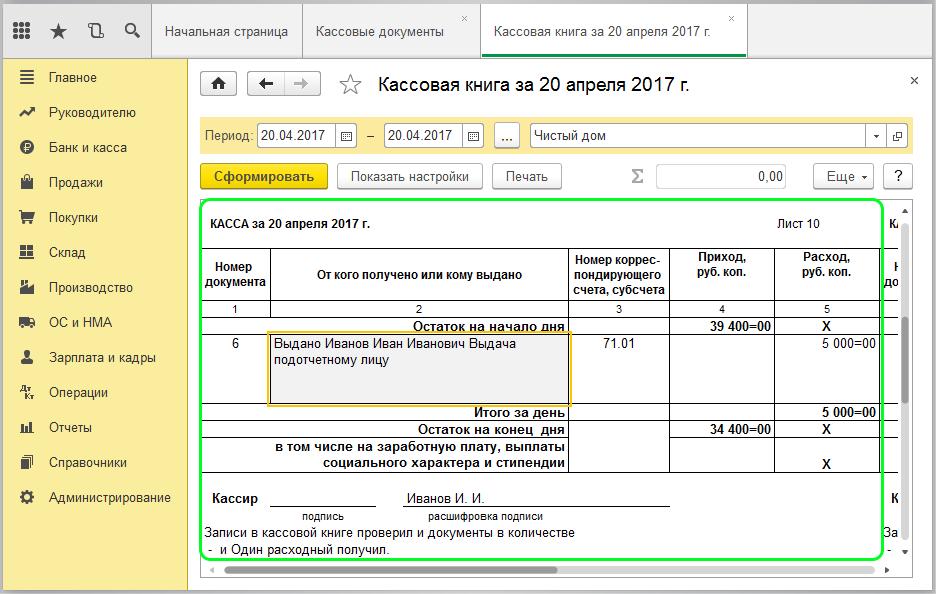

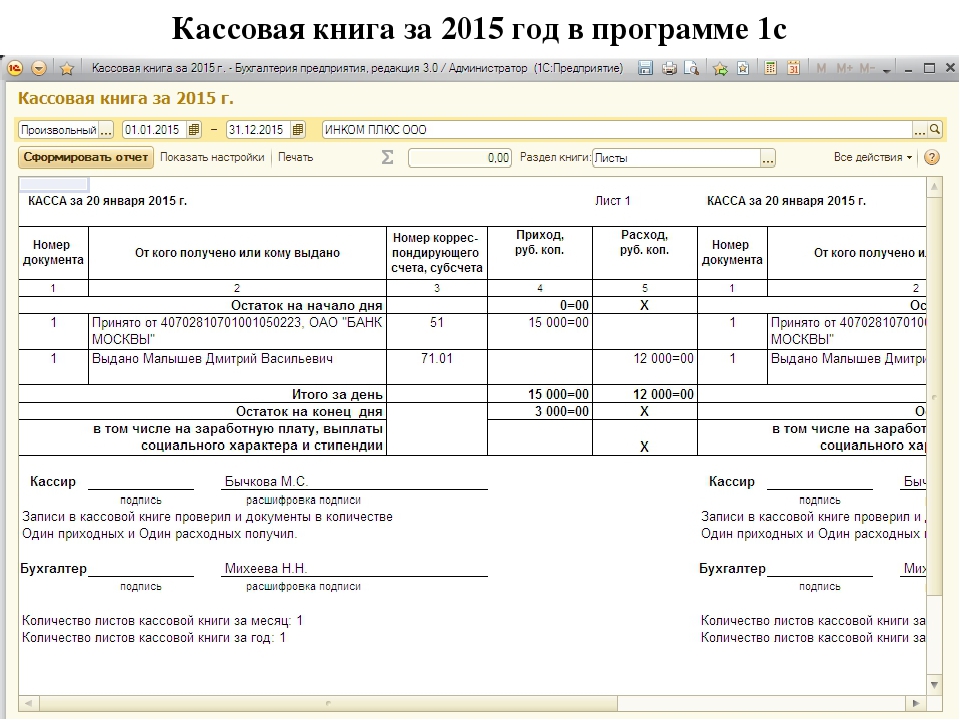

Как вести книгу в бухгалтерской программе

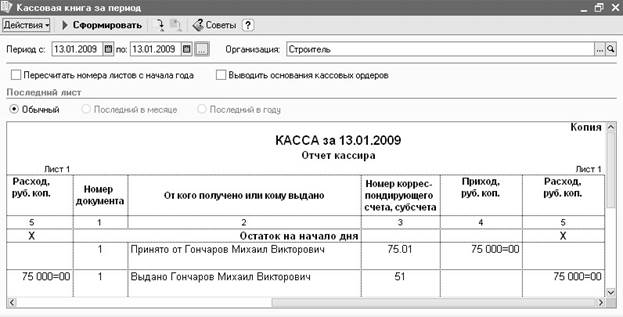

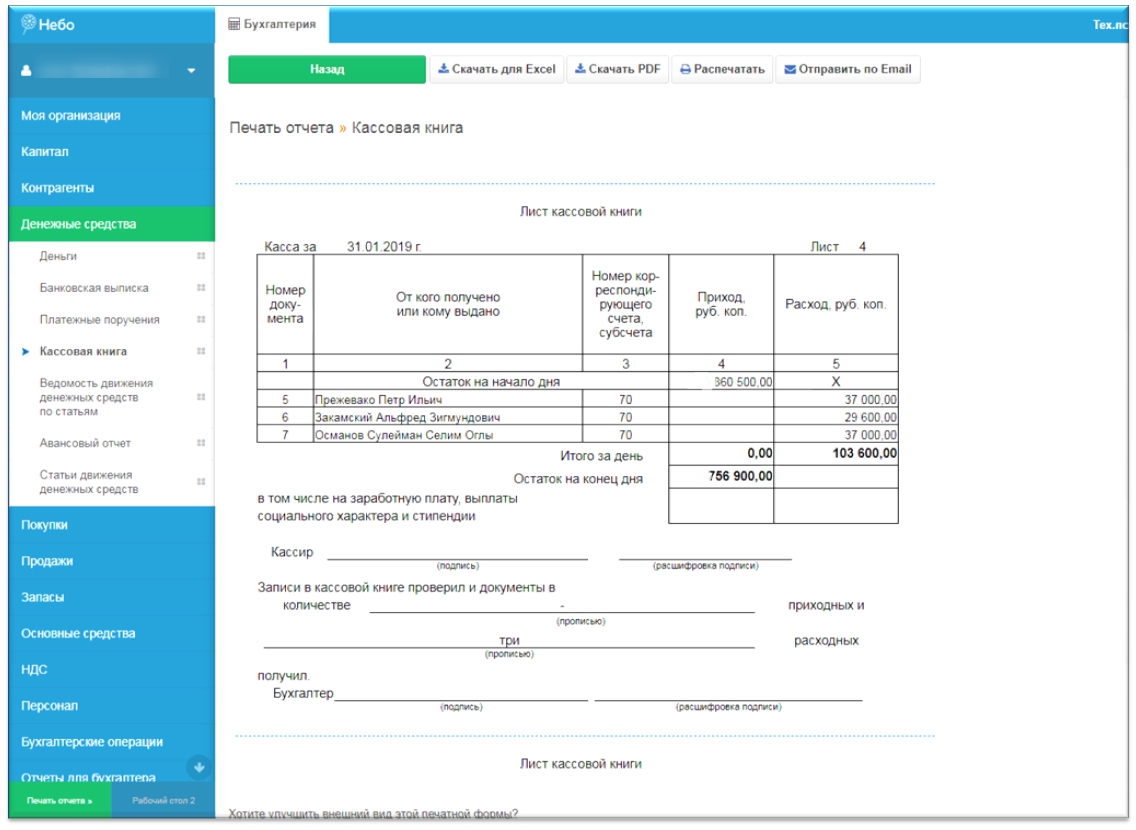

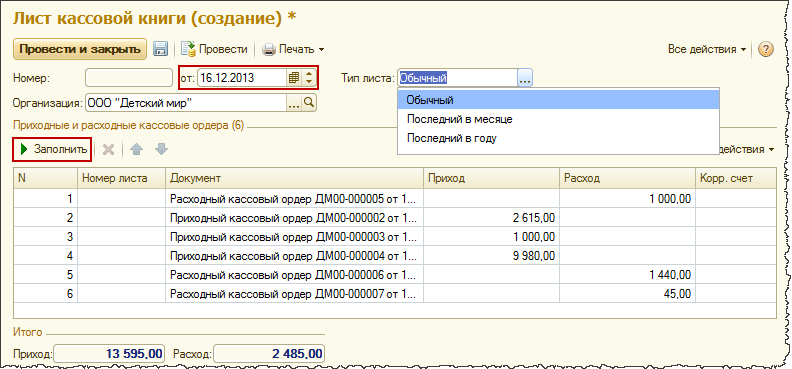

Если ваша компания ведёт учёт в специализированной программе, например, 1С-Бухгалтерия, Инфо-Бухгалтер, Контур.Эльба, то кассовую книгу можно вести только в электронном виде. Просто каждый день вносите данные в программе и заверяйте электронной подписью. После того, как вы поставили электронную подпись, в книге уже ничего нельзя будет исправить.

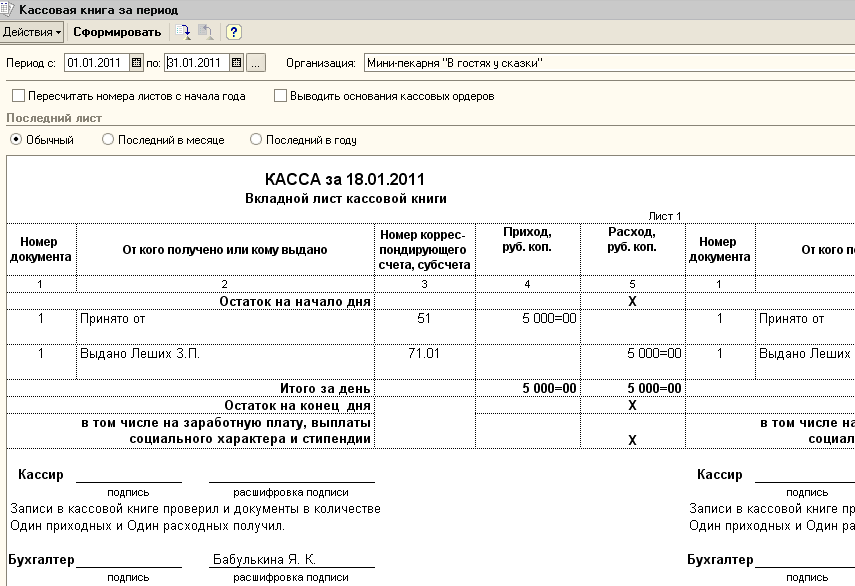

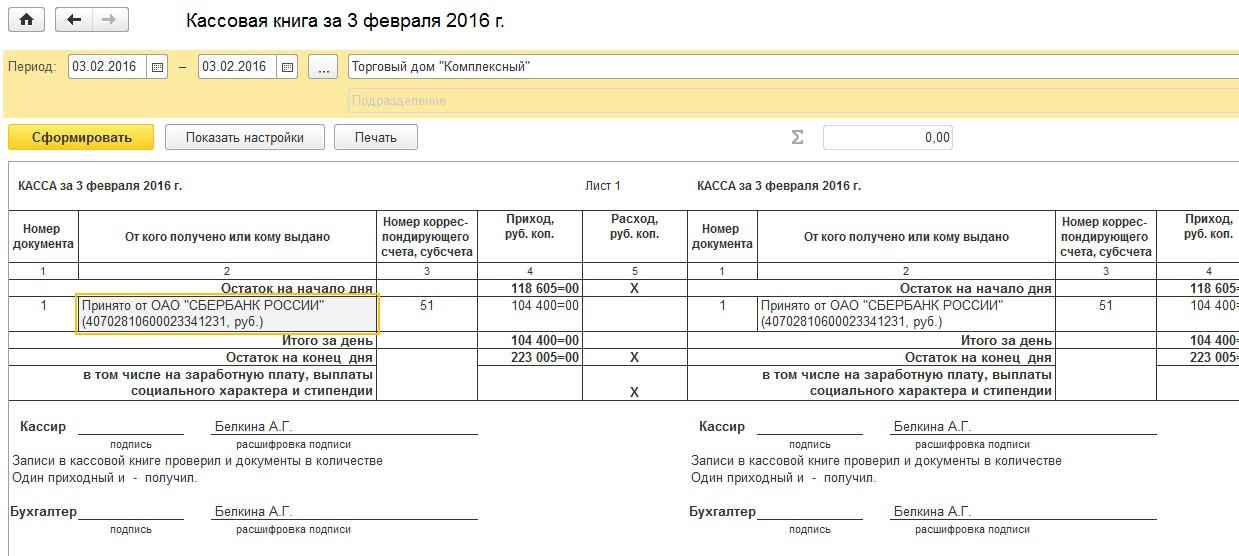

Так выглядит лист кассовой книги в программе 1С-Бухгалтерия

Опубликовали 4 июня 2021 года

ТвитнутьПоделиться

Поделиться

Отправить

Кассовая книга — это.

.. Что такое Кассовая книга? Регистр учета наличных денежных средств организации.

.. Что такое Кассовая книга? Регистр учета наличных денежных средств организации.Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой (разрешается вести кассовую книгу автоматизированным способом, см. далее). Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

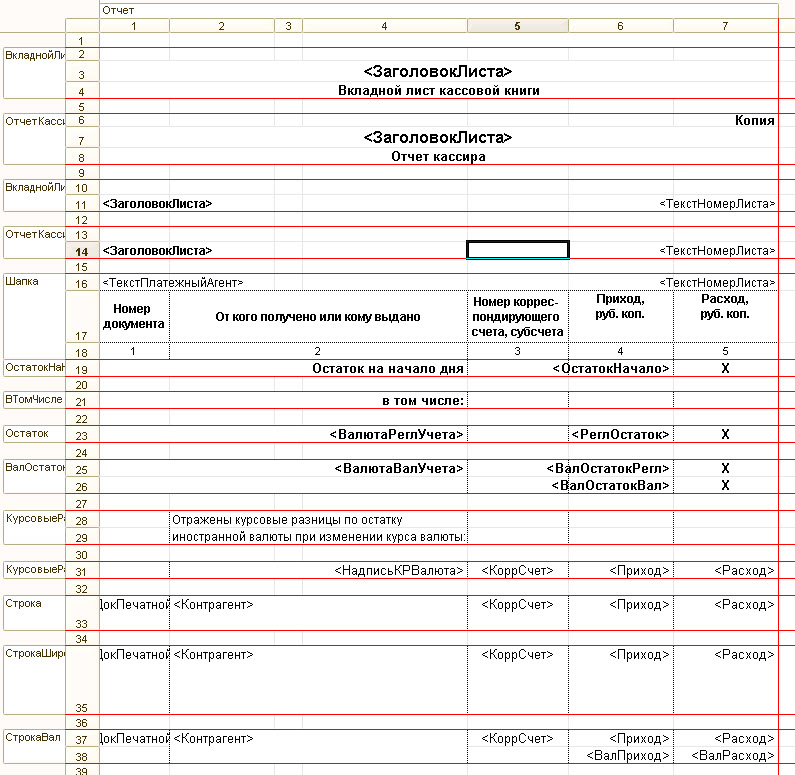

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

п. 22-35 Письма ЦБ РФ от 04.10.93 № 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

22-35 Письма ЦБ РФ от 04.10.93 № 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ. С. М. Джаарбеков. 2001.

4. Порядок ведения кассовой книги и обязанности кассира Общий раздел Положение о ведении кассовых операций в национальной валюте в Украине (утратило силу) | Нормативная база Украины

4.1. С целью обеспечения осуществления расчетов наличными предприятия должны иметь кассу, а их руководители должны обеспечить надлежащее обустройство этой кассы и надежное хранение наличных средств в ней. Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности средств во время их хранения и транспортировки, то они несут за это ответственность в установленном законодательством Украины порядке.

Хранение в кассе наличных и других ценностей, не принадлежащих этому предприятию, запрещается.

4.2. Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге (приложение 5).

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений).

Обособленные подразделения предприятий, проводящие операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением их приходным кассовым ордером, а также по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличных по кассовым ордерам, а также предприниматели кассовую книгу не ведут.

Листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество листов в кассовой книге подтверждается подписями руководителя и главного бухгалтера предприятия (юридического лица).

Количество листов в кассовой книге подтверждается подписями руководителя и главного бухгалтера предприятия (юридического лица).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», являются документом, по которому кассиры отчитываются по движению денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они подтверждаются подписями кассира, а также главного бухгалтера или замещающего его лица.

4.3. Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличных по каждому кассовому ордеру и расходной ведомости в день их поступления или выдачи. При отсутствии движения наличных в кассе в течение рабочего дня записи в кассовой книге в этот день могут не осуществляться.

При отсутствии движения наличных в кассе в течение рабочего дня записи в кассовой книге в этот день могут не осуществляться.

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию в качестве отчета кассира вторые экземпляры, являющиеся отрывной частью листа кассовой книги (копию записей в кассовой книге за день), с приходными и расходными кассовыми ордерами под роспись в кассовой книге. Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат (согласно пункту 2.10 настоящего Положения), а закрытие вышеуказанных документов и выписывание соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в пункте 3.9 настоящего Положения.

Если бухгалтерия и кассир предприятия (юридического лица) не работают в выходные и праздничные дни, а его обособленное подразделение, использующее при расчетах РРО (РК), в эти дни работает, но не ведет кассовой книги, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые проводят кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица) согласно требованиям законодательства Украины, в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций и т. п.

4.4. Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме при помощи компьютерных средств. Программное обеспечение, при помощи которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатывание каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовую книгу должны вноситься до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года.

В случае распечатывания «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под роспись во «Вкладном листе кассовой книги».

«Вкладной лист кассовой книги» в течение года хранится кассиром отдельно за каждый месяц. По завершении календарного года (или в зависимости от необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год подтверждается подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

По завершении календарного года (или в зависимости от необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год подтверждается подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

По завершении календарного года кассовая книга на электронных носителях должна передаваться для хранения согласно законодательству Украины.

4.5. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

4.6. Старший кассир перед началом рабочего дня (при наличии на предприятии нескольких кассиров) выдает другим кассирам авансом необходимую для расходных операций сумму наличных под роспись в книге учета выданных и принятых старшим кассиром денег (приложение 6), которую ведет старший кассир.

Кассиры в конце рабочего дня обязаны отчитаться о полученных и выданных наличных по соответствующим кассовым документам и сдать остаток наличных и кассовые документы по проведенным операциям старшему кассиру под роспись в книге учета выданных и принятых старшим кассиром денег.

Книга учета выданных и принятых старшим кассиром денег применяется также для учета наличных, выданных из кассы предприятия доверенному лицу, выплачивающему заработную плату в течение установленного срока, и возврата им имеющихся наличных и кассовых документов.

4.7. Руководитель предприятия в случае зачисления на работу кассира заключает с ним договор о полной материальной ответственности и знакомит его под роспись с требованиями настоящего Положения.

4.8. Кассир согласно законодательству Украины несет полную материальную ответственность за сохранность всех принятых им ценностей. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих одного кассира, в случае необходимости временной его замены выполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя. С этим работником заключается договор о полной материальной ответственности на время выполнения им обязанностей кассира.

С этим работником заключается договор о полной материальной ответственности на время выполнения им обязанностей кассира.

При отсутствии кассира (в связи с болезнью и т. п.) ценности, переданные ему под ответственность, пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии, назначенной руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

Предприятия, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей могут возлагать согласно письменному распоряжению руководителя на бухгалтера или другого работника, с которым заключается договор о полной материальной ответственности.

4.9. На предприятиях, имеющих обособленные подразделения или обслуживающихся централизованными бухгалтериями, оплату труда, выплаты пособий в связи с временной нетрудоспособностью, стипендий и премий могут производить по письменному приказу руководителя другие, кроме кассиров, лица, с которыми заключается договор, предусмотренный пунктом 4. 7 настоящей главы, и на которых возлагаются обязанности, установленные для кассиров настоящим Положением.

7 настоящей главы, и на которых возлагаются обязанности, установленные для кассиров настоящим Положением.

4.10. С целью контроля за сохранностью наличных средств на предприятиях проводятся инвентаризации касс. Для проведения инвентаризации кассы, которая должна осуществляться согласно приказу руководителя, назначается комиссия, которая по завершении инвентаризации кассы составляет акт о результатах инвентаризации имеющихся средств (приложение 7).

Комиссия проверяет наличие средств путем полного пересчета всех наличных средств, имеющихся в кассе, ценных бумаг, чековых книжек и т. п. Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально ответственного лица.

До начала инвентаризации все материально ответственные лица (лица, отвечающие за сохранность средств) дают расписку, определенную в приложении 7.

При смене материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, а также бухгалтерии).

Инвентаризация касс проводится на каждом предприятии в сроки, установленные руководителем, с покупюрным пересчетом всех наличных средств и проверкой других ценностей, хранящихся в кассе. Остаток наличных в кассе сверяется с данными учета по книгам учета. Наличные, хранящиеся в кассе, но не подтвержденные кассовыми документами, считаются излишком наличных в кассе. В случае применения предприятием в расчетах РРО сверяется сумма имеющихся наличных на месте проведения кассиром расчета с суммой, указанной в отчете РРО (в РК и КУРО). При выявлении в ходе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и выясняются обстоятельства их возникновения. Сумма недостачи возмещается согласно законодательству Украины, а излишек оприходуется в кассе и зачисляется в доход соответствующего предприятия.

При автоматизированном ведении кассовой книги следует проводить проверку правильности работы программных средств обработки кассовых документов.

Вышестоящие организации (при их наличии) на всех подведомственных предприятиях, а также аудиторы (аудиторские фирмы) согласно заключенным договорам в ходе проведения документальных ревизий обязательно проводят инвентаризацию касс и проверяют соблюдение порядка ведения кассовых операций. В хозяйственных обществах, если это предусмотрено их уставом, такие ревизии проводят ревизионные комиссии.

Проверки соблюдения порядка ведения операций с наличными осуществляют определенные законодательством Украины органы контроля согласно их компетенции (далее — органы контроля).

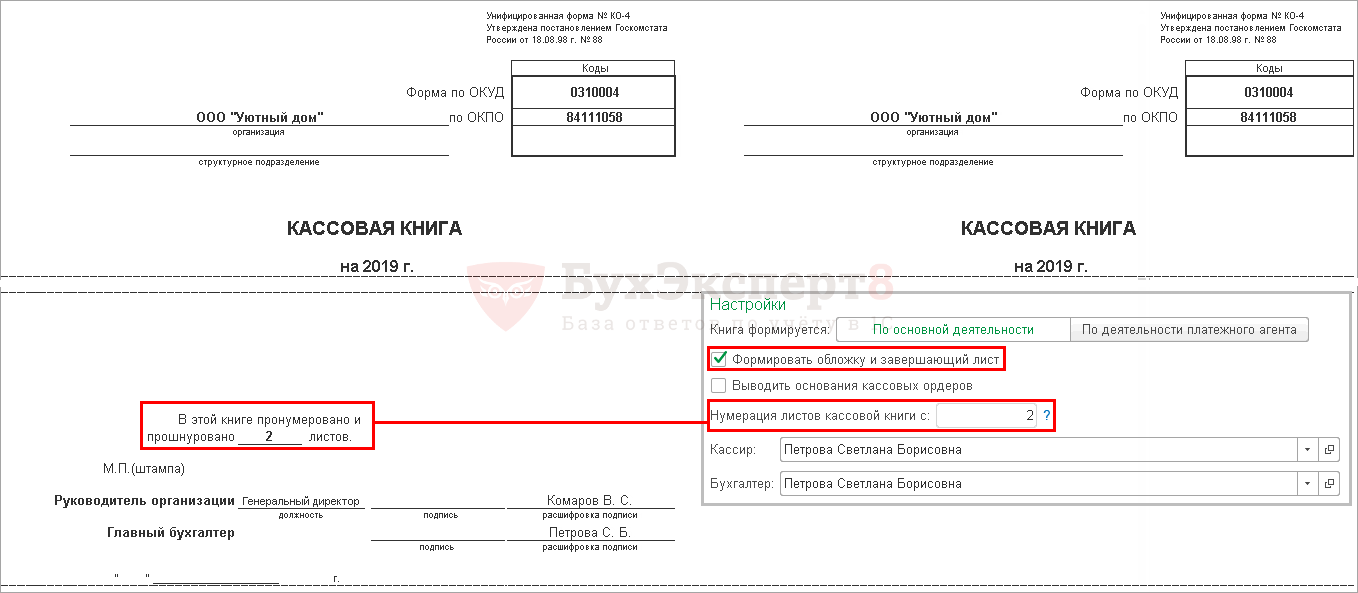

Организация осуществляет операции с наличными денежными средствами и ведет кассовую книгу. Требуется ли листы кассовой книги брошюровать и нумеровать? Нужно ли оформлять завершительную надпись о количестве листов кассовой книги?

Вопрос: Организация осуществляет операции с наличными денежными средствами и ведет кассовую книгу. Требуется ли листы кассовой книги брошюровать и нумеровать? Нужно ли оформлять завершительную надпись о количестве листов кассовой книги?

Требуется ли листы кассовой книги брошюровать и нумеровать? Нужно ли оформлять завершительную надпись о количестве листов кассовой книги?Ответ: Организации, которая осуществляет операции с наличными денежными средствами и ведет кассовую книгу, требуется листы кассовой книги брошюровать и нумеровать, а также оформлять завершительную надпись о количестве листов кассовой книги.

Обоснование: В соответствии с пп. 4.6 п. 4 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге 0310004 сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу 0310004 не осуществляются.

Как следует из изложенного, среди требований Указания N 3210-У не приведено указание на необходимость брошюровать и нумеровать листы кассовой книги, а также на необходимость оформлять завершительную надпись о количестве листов кассовой книги.

Однако по-прежнему продолжает действовать положение Указаний по применению и заполнению форм первичной учетной документации по учету кассовых операций, утвержденных Постановлением Госкомстата России от 18.08.1998 N 88, о том, что кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись: «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Таким образом, организации, которая осуществляет операции с наличными денежными средствами и ведет кассовую книгу, требуется листы кассовой книги брошюровать и нумеровать, а также оформлять завершительную надпись о количестве листов кассовой книги.

Отметим, что ранее такое требование было установлено п. 2.5 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П и утратившего силу в связи с изданием Указания N 3210-У: «Листы кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005), оформляемой на бумажном носителе, до начала ведения брошюруются и пронумеровываются. Завершительная надпись о количестве листов кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) подписывается руководителем и главным бухгалтером, а при отсутствии главного бухгалтера — только руководителем и скрепляется оттиском печати юридического лица, оттиском печати (при наличии) индивидуального предпринимателя».

Ю.М.Лермонтов

Государственный советник

Российской Федерации

3 класса

06.07.2015

Порядок ведения кассовой книги предприятием

С целью обеспечения осуществления расчетов наличными предприятия должны иметь кассу.

Все поступления и выдачу наличности в национальной валюте предприятия отражают в кассовой книге.

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличностью в национальной валюте (без учета касс обособленных подразделений).

Обособленные подразделения предприятий, проводящих операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличности на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, осуществляющих наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличности по кассовым ордерам, кассовую книгу не ведут.

Листы кассовой книги должны быть пронумерованы, прошиты и скреплены печатью предприятия (юридического лица).

Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия (юридического лица).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой.

Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге.

Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», является документом, по которому кассиры отчитываются о движении денег в кассе.

Первые и вторые экземпляры имеют одинаковые номера.

Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи.

При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге в этот день могут не производиться.

Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

Указанная норма определена п. 4 «Положение о ведении кассовых операций в национальной валюте в Украине», утвержденного Постановлением НБУ от 15.12.04 № 637.

Источник: http://zp.sfs.gov.ua/media-ark/news-a…

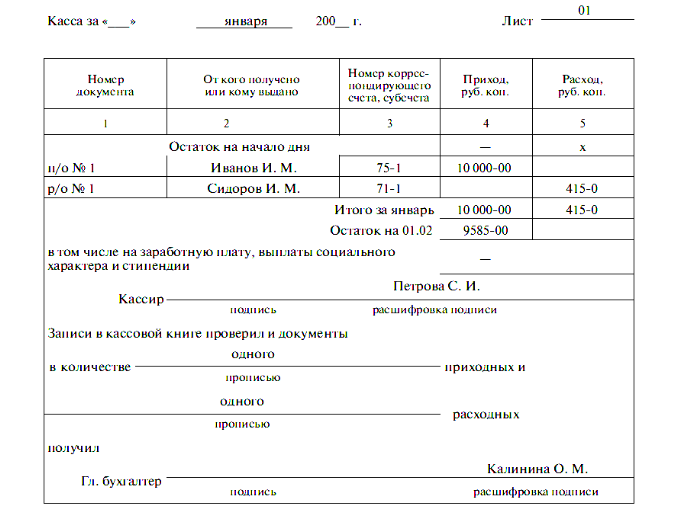

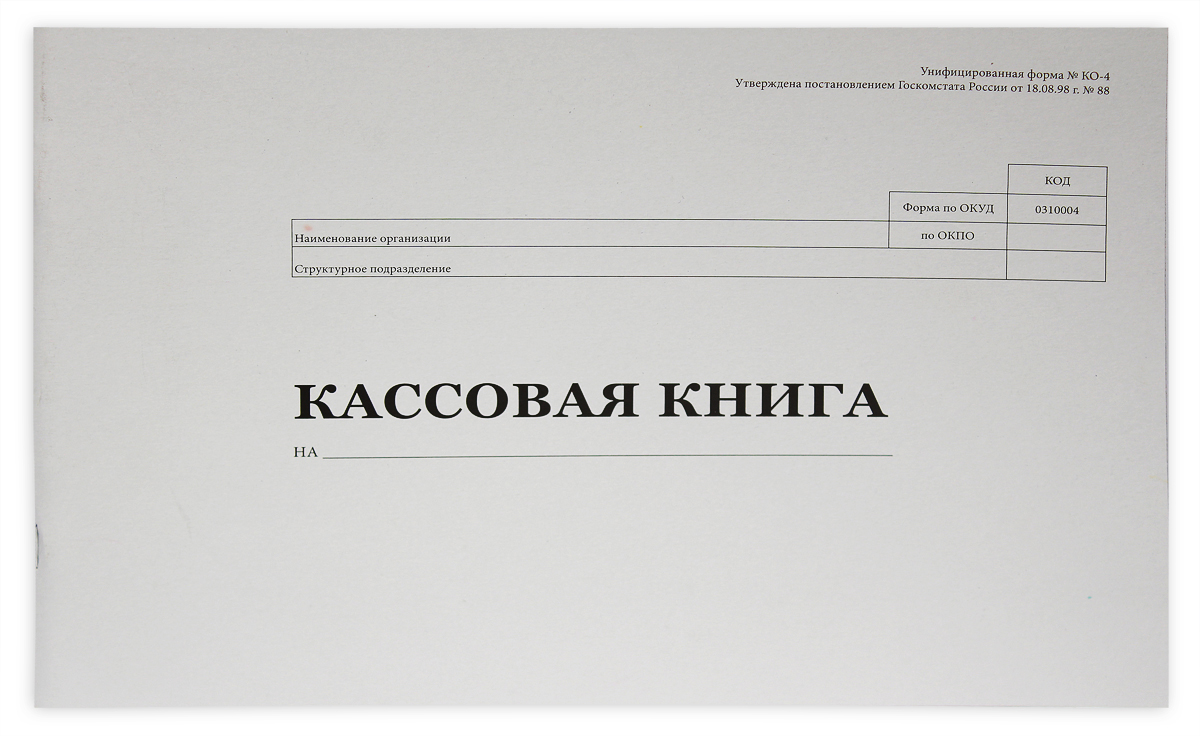

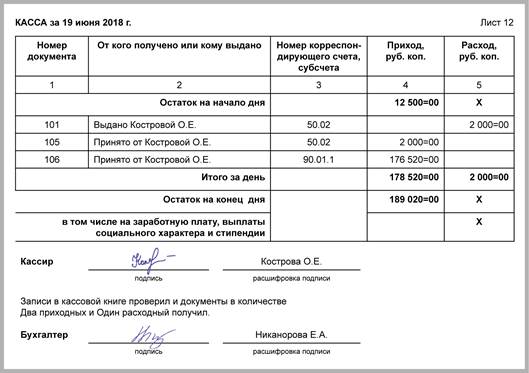

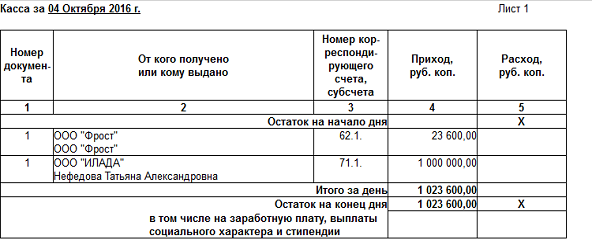

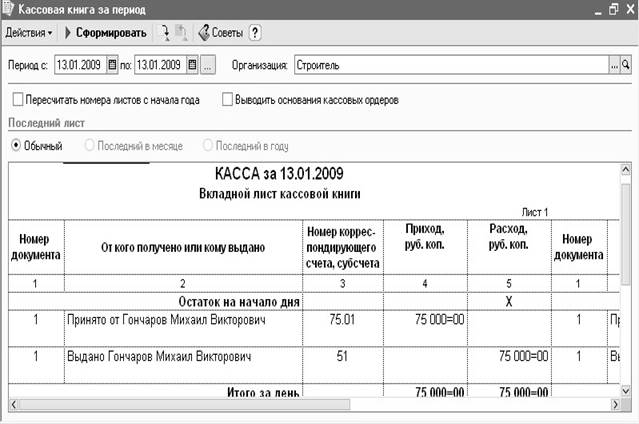

Ведение кассовой книги

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых

операций организации вправе вести кассовую книгу как вручную, так и

автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными ирасходными кассовыми документами.

При ведении кассовой книги автоматизированным

способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере

необходимости или по окончании календарного года, с обязательным заверением

подписями руководителя и главного бухгалтера предприятия общего количества

страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта.

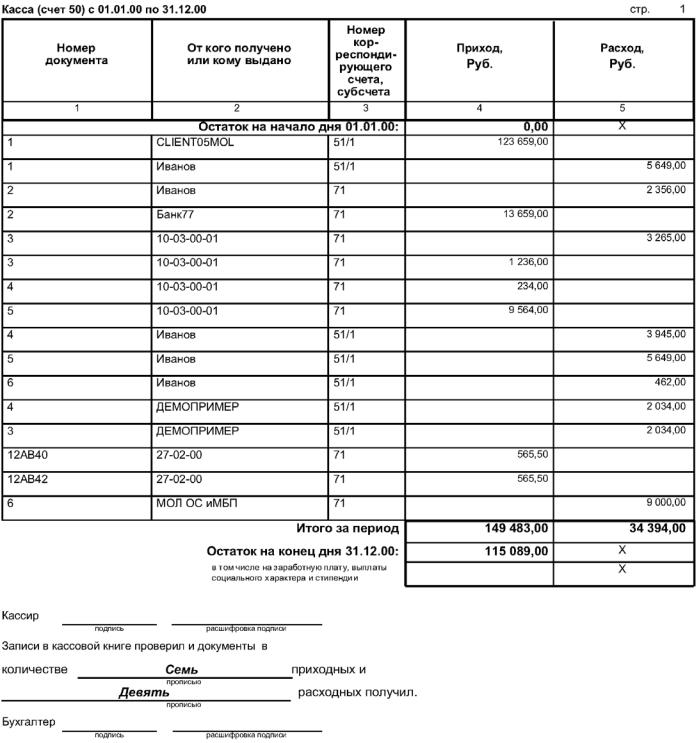

Образец заполнения кассовой

книги с вертикальным

расположением листов

Первый вариант имеет вертикальное расположение страниц. В этом случае

информация за весь кассовый день обычно располагается на одной странице.

В этом случае

информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним

из двух способов.

1. Отчетом кассира является следующая страница

кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми

номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

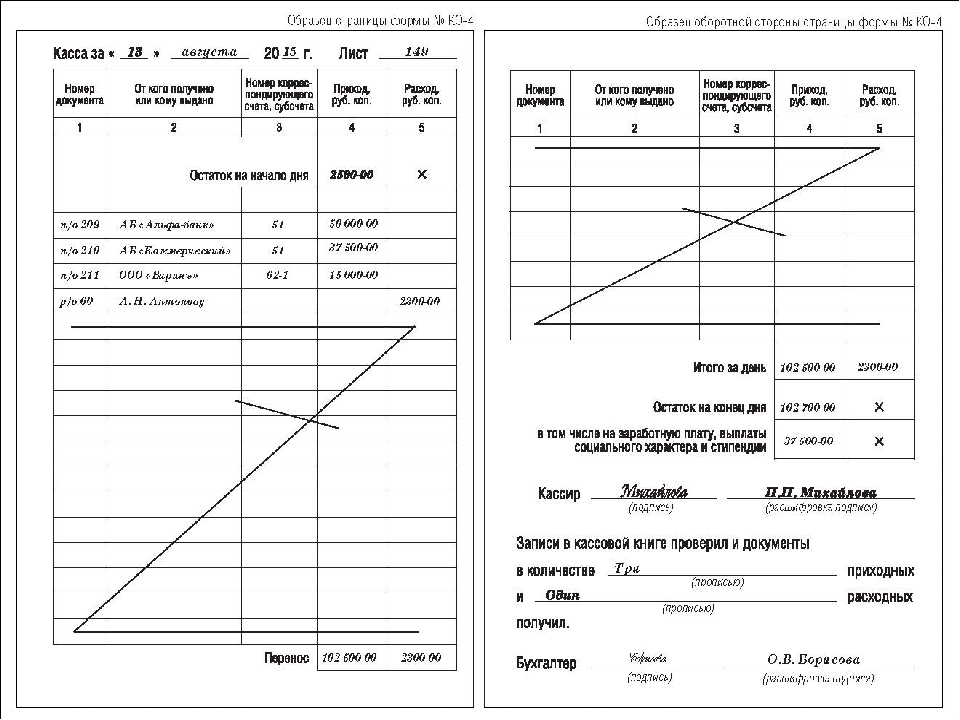

Второй вариант — горизонтальное расположение страниц.

Пример кассовой книги с

горизонтальным

расположением страниц

Каждая страница

кассовой книги состоит при этом из двух равных частей: одна из них (с

горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без

горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через

копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по

линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между

ними копировальную бумагу. Для ведения записей после «Переноса»

отрывную часть листа накладывают на лицевую сторону неотрывной части листа и

продолжают записи по горизонтальным линейкам оборотной стороны неотрывной

части.

Для этого лист сгибают по

линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между

ними копировальную бумагу. Для ведения записей после «Переноса»

отрывную часть листа накладывают на лицевую сторону неотрывной части листа и

продолжают записи по горизонтальным линейкам оборотной стороны неотрывной

части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

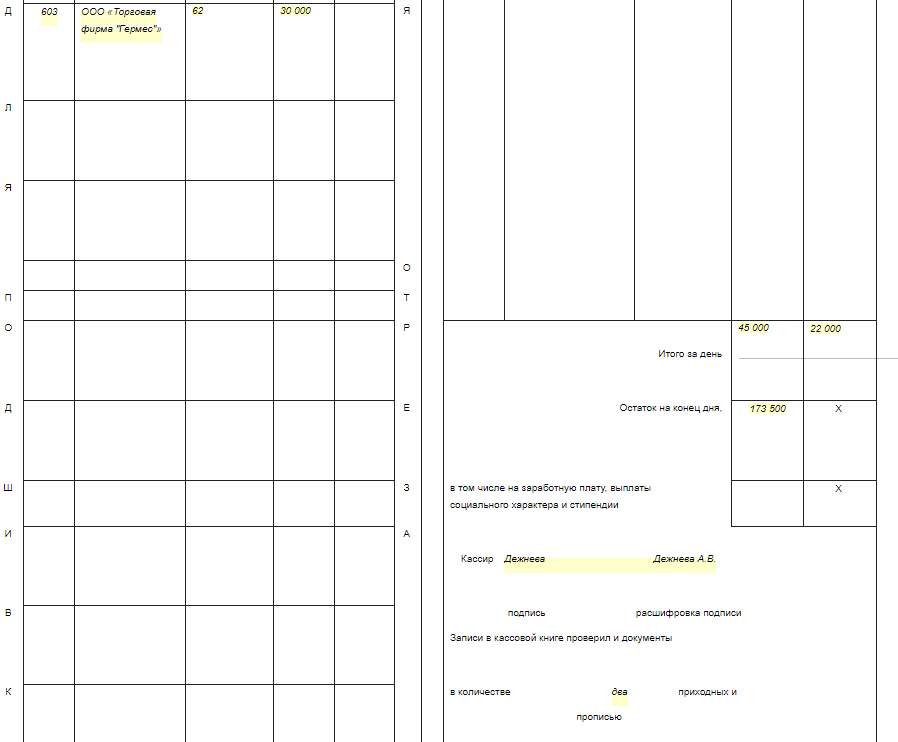

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Скачано с www.znanio.ru

Кассовая книга— Определение, типы пояснений и преимущества

Главная »Пояснения» Кассовая книга » Что такое кассовая книга?

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLW NvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdH RvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSB9IA ==

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLW NvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdH RvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSB9IA ==

Определение кассовой книги

Кассовая книга — это вспомогательная книга, в которой ведутся как кассовые, так и банковские операции.Это и журнал, и бухгалтерская книга.Пояснение

Это бухгалтерская книга, в которой регистрируются как денежные поступления, так и денежные выплаты. Кассовая книга регулярно сверяется с банковскими выписками в качестве меры внутреннего аудита. Правильное обслуживание и его сверка с банковскими выписками имеют решающее значение для бизнеса.

Некоторые предприятия ведут кассовую книгу вместо журнала кассовых чеков и журнала кассовых выплат. Все денежные поступления и платежи фиксируются в этой книге.Он напоминает кассовый счет, который ведется в бухгалтерской книге. Фактически, когда кассовая книга ведется отдельно, нет необходимости вести кассовый счет в бухгалтерской книге. Для всех целей кассовая книга рассматривается как кассовый счет, то есть часть бухгалтерской книги.

Кассовая книга ведется в виде счета главной книги, где квитанции относятся к дебету, а платежи — к кредиту. Эта книга служит двойной цели. Он действует как журнал или книга первичных записей, потому что все операции с наличными деньгами регистрируются в нем по мере их совершения.Он также действует как часть бухгалтерской книги, поскольку содержит денежные средства и банковские счета.

Когда клерк главной книги получает кассовую книгу, он завершает двойную запись, проводя операции по другим счетам главной книги, участвующим в кассовой книге. Остаток кассовой книги включается в пробный баланс как обычный счет главной книги.

Кассовая книга — одна из самых важных бухгалтерских книг предприятия. Таким образом, он находится в ведении ответственного лица, которое постоянно обновляет его.

Типы / виды кассовой книги

Кассовая книга бывает четырех типов:

- Кассовая книга с одной колонкой

- Кассовая книга с двойной колонкой

- Кассовая книга с тремя колонками

- Мелкая кассовая книга

Преимущества кассовой книги

Основные преимущества ведения кассовой книги:

- Практически на всех предприятиях основная часть операций связана с денежными поступлениями и платежами. Если мы не ведем кассовую книгу и не фиксируем все операции с наличными деньгами в журнале, потребовались бы ненужное время и труд для списания и зачисления денежных средств на счет в отношении каждой операции с наличными деньгами.

- в каждом бизнесе, количество операций с наличными деньгами обычно велико, и, поскольку деньги могут быть легко украдены недобросовестным сотрудником, кассовый отчет предприятия должен быть актуальным и должен должным образом контролироваться разумным человеком. Для этого очень важно вести кассовую книгу для учета кассовых операций.

- Кассовая книга — это книга исходных записей и часть бухгалтерской книги. Если все операции с наличными деньгами проходят через кассовую книгу, работа по разноске каждой позиции поступления и выплаты наличных по отдельности на каждый счет в бухгалтерской книге исключается.

Важность кассовой книги в бухгалтерском учете | Малый бизнес

Кассовая книга, или журнал регистрации мелкой кассы, — это бухгалтерская книга для отслеживания мелких покупок за наличные. Некоторые малые предприятия, такие как рестораны, считают кассовые книги особенно полезными, потому что этим компаниям, как правило, требуются небольшие количества легкодоступных материалов, чтобы восполнить непредсказуемый дефицит. Другие, например технологические компании, обычно реже используют свои кассовые книги, потому что у них меньше шансов иметь срочные потребности в материальных предметах, которые можно удобно купить в таком месте, как магазин на углу.

Кассовая книга Использует

Кассовая книга полезна для бухгалтерского учета, потому что она позволяет бизнесу отслеживать небольшие покупки за наличные, которые могут легко проскользнуть сквозь щели. Кассовая книга должна быть частью фонда мелкой наличности компании, который представляет собой денежную сумму, отложенную для недорогих покупок, которые неудобно совершать с помощью чека или кредитной карты. Некоторые продавцы, такие как киоски на фермерских рынках, могут не принимать наличные или кредитные карты, поэтому при покупках у них необходимо использовать мелкую кассу.

Протоколы кассовой книги

Чтобы вести кассовую книгу, укажите сумму денег, которую вы используете для создания фонда мелкой наличности, а затем перечислите и вычтите сумму каждой покупки, которая выходит из фонда. Когда вы израсходуете сумму, которую вы использовали для создания фонда мелкой наличности, добавьте еще денег и отметьте сумму, которую вы добавили в свою кассовую книгу. Периодически сверяйте счет, убеждаясь, что сумма в фонде соответствует балансу, указанному в книге.

Кассовая книга Бухгалтерия

Ваша кассовая книга должна отражать операции, которые являются законными коммерческими расходами, такие как материалы и расходные материалы.Поскольку они являются законными коммерческими расходами, вам необходимо будет перенести записи об этих операциях из кассовой книги в главную бухгалтерскую книгу, чтобы заявить о таких расходах в качестве вычетов. Распределите эти расходы по соответствующим категориям. Также запишите суммы, которые вы снимаете со своего банковского счета для перевода в свой фонд мелкой наличности, отмечая их в своей банковской книге.

Проблемы с кассовой книгой

Иногда бывает сложно определить, какие покупки наиболее подходят для учета в кассовой книге.Сотрудники, не имеющие права выписывать чеки или использовать кредитные карты компании, могут использовать мелкие денежные средства для покупок, которые на самом деле достаточно велики, чтобы их можно было оплатить другими формами. Кроме того, компания, чрезмерно полагающаяся на мелкие покупки за наличные, может слишком много тратить на товары, которые можно более дешево приобрести через оптовые источники.

Ссылки

Биография писателя

Девра Гартенштейн — всеядное животное, опубликовавшая несколько веганских кулинарных книг.Она владеет и управляет небольшим продовольственным бизнесом в течение 30 лет.

кассовая книга — бухгалтерия

Кассовая книга — это книга исходных записей, в которой подробно регистрируются операции, относящиеся только к денежным поступлениям и платежам. Когда наличные деньги получены, они вводятся в дебетовую или левую часть. Точно так же, когда выплачиваются наличные, они записываются в кредит или в правую часть кассовой книги.

Кассовая книга, хотя она служит как кассовая книга первоначальной записи, а именно.Кассовая книга на самом деле представляет собой кассовый счет главной книги, отдельно привязанный для удобства. Это больше бухгалтерская книга, чем журнал. Это журнал, так как в нем хронологически фиксируются кассовые операции. Это бухгалтерская книга, поскольку она содержит секретные записи всех кассовых операций. Остатки кассовой книги отражаются в пробном балансе и балансе.

Ваучеры:

Для каждой записи в кассовой книге должен быть соответствующий ваучер. Ваучеры — это документы, подтверждающие оплату и квитанции.При получении денег плательщику обычно выдается распечатанная квитанция, но корешок или его копия остается у кассира. Копии квитанций называются дебетовыми чеками, и они поддерживают записи, появляющиеся на дебетовой стороне кассовой книги. Аналогичным образом, когда производится платеж, получатель получает квитанцию. Эти квитанции известны как кредитные ваучеры. Все дебетовые и кредитные ваучеры имеют последовательную нумерацию. Для удобства количество ваучеров указано рядом с соответствующими записями.Для этого с обеих сторон кассовой книги предусмотрены столбцы.

Балансировочная кассовая книга:

Кассовая книга уравновешивается в конце заданного периода путем внесения излишка дебета на стороне кредита как «уменьшенным сальдо», чтобы обе стороны пришли к согласию. Затем сальдо отображается на дебетовой стороне с помощью надписи «Снизить баланс», чтобы начать следующий период. Поскольку никто не может заплатить больше, чем он фактически получает, кассовая книга, учитывающая только наличные деньги, никогда не может показать кредитовый баланс.

Формат:

Это простой формат кассовой книги:

Дата | Сведения | Л.Ф. | Сумма | Дата | Сведения | Л.Ф. | Сумма |

Кассовая книга с одной колонкой :

Определение и объяснение:

Кассовая книга с одной колонкой регистрирует только кассовые поступления и платежи.Он имеет только по одному денежному столбцу на каждой из дебетовых и кредитных сторон кассовой книги. Все кассовые поступления вводятся на дебетовой стороне, а денежные выплаты — на кредитную.

При составлении кассовой книги с одной колонкой следует иметь в виду следующие моменты:

Страницы кассовой книги вертикально разделены на две равные части. Левая часть предназначена для записи квитанций, а правая — для записи платежей.

Быть кассовой книгой с остатком, перенесенным из предыдущего периода, или с того, что мы начинаем.Он отображается вверху слева как «Балансировать» или «В капитал» в случае нового бизнеса.

Запишите операции по дате.

Если на счет поступила какая-либо сумма наличных денег, имя этого счета вводится в столбце с подробностями под словом «Кому» в левой части кассовой книги.

Если какая-либо сумма оплачивается по счету, название счета записывается в колонке с подробностями под словом «By» в правой части кассовой книги.

Он должен быть сбалансирован в конце данного периода.

Проводка:

Сальдо на начало периода не проводится, но другие записи, появляющиеся на дебетовой стороне кассовой книги, проводятся по кредиту соответствующих счетов в главной книге, а записи, появляющиеся на кредитной стороне кассовой книги, проводится по дебету соответствующих счетов в бухгалтерской книге.

Формат одноколоночной кассовой книги:

Ниже приведен формат кассовой книги в одну колонку:

Дата | Сведения | Л.Ф. | Сумма | Дата | Сведения | Л.Ф. | Сумма |

Пример:

Запишите следующие операции в простую кассовую книгу и проведите в бухгалтерскую книгу:

1991 | ||

янв.1 | Наличными | 15 000 |

«6 | Купленные товары за наличные | 2 000 |

«16 | Получено от Акбара | 3,000 |

«18 | Выплачено Бабару | 1,000 |

«20 | Продажа за наличный расчет | 4 000 |

«25 | Платный за стационарный | 60 |

«30 | Выплачено по заработной плате | 1,000 |

«31 | Купленная офисная мебель | 2,000 |

Решение:

Кассовая книга

Дата | Сведения | Л.Ф. | Сумма | Дата | Сведения | Л.Ф. | Сумма | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Акбар

1991 | |

Кассовая книга с двумя столбцами или Кассовая книга с двумя столбцами книга состоит из двух отдельных столбцов на стороне дебета, а также стороне кредита для учета денежных средств и дисконта. Во многих случаях трейдер обычно разрешает или получает небольшую надбавку за счет взносов или в счет них. Эти скидки предназначены для своевременного урегулирования счетов. В некоторых сферах деятельности почти все поступления или платежи сопровождаются такими скидками, и во избежание ненужных проводок в кассовой книге вводятся отдельные столбцы для записи полученных или разрешенных скидок.Эти столбцы скидок являются столбцами только для меморандумов. Они не формируют дисконтный счет. В столбце скидок на дебетовой стороне кассовой книги будут регистрироваться разрешенные скидки и скидки на полученные скидки.

Сообщение:

Кассовые столбцы будут разнесены так же, как и кассовые книги с одним столбцом. Но что касается столбца скидок, то каждая разрешенная позиция (сторона доктора кассовой книги) будет проводиться в кредит соответствующих лицевых счетов. Аналогичным образом каждая полученная скидка будет проводиться по дебету соответствующего лицевого счета.Итоговая сумма в столбце скидки на дебетовой стороне кассовой книги будет разнесена на дебетовую сторону дисконтного счета в бухгалтерской книге, а сумма в столбце скидки на кредитной стороне кассовой книги на кредитной стороне дисконтного счета. Столбцы скидок не сбалансированы, как столбец денежных средств кассовой книги столбца буксировки.

Формат двухколоночной кассовой книги:

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В.№ | L.F. | Скидка | Наличные | Дата | Сведения | В. | L.F. | Скидка | Наличные |

Пример двухколоночной кассовой книги:

Из следующих транзакций запишите кассовую книгу с двумя столбцами и проведите в бухгалтерскую книгу:

| 1991 | |

| янв.1 | Наличные $ 2,000 |

| «7 | Получено от Riaz & Co. 200 долларов США; допустимая скидка $ 10 |

| «12 | Продажа за наличные 1000 долларов США |

| «15 | Заплачено сыновьям Захура 500 долларов; полученная скидка $ 15 |

| «20 | Купленные товары за наличные 300 $ |

| «25 | Получено от Салмана 500 долларов; допустимая скидка $ 15 |

| «27 | Выплачено Hussan & Sons 300 долларов. |

| «28 | Купил мебель за наличные 100 $ |

| «31 | Оплаченная арендная плата 100 долларов США |

Решение:

Кассовая книга

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. | L.F. | Скидка | Наличные | Дата | Сведения | В.№ | L.F. | Скидка | Наличные |

1991 1991 | Баланс б / д Риаз и Ко Продаж а / с Салман Баланс б / д | 10 15 | 2,000 200 1,000 500 | 1991 | By Zahoor & Sons При покупке a / c By Hussan & Sons By Furniture a / c By Rent a / c By Balance c / d | 15 | 500 300 300 100 100 2400 | ||||

| 25 | 3,700 | 15 | 3,700 | ||||||||

| 2,400 |

Riaz & Co.

1991 | Наличными Скидкой | $ |

Счет продаж

1991 | Наличными | $ |

Счет Salman

| | 1991 | Наличными Скидкой | $ |

Счет Бабар

1991 | К наличному расчету | $ | | |

Захур Счет

1991 | К оплате Скидка | $ | | |

Счет покупок

1991 | К наличному расчету | $ 909 27 300 | | |

Hussan & Sons

1991 | К наличному расчету | $ 909 27 300 | | |

Мебельный счет

1991 | К наличному расчету | $ | | |

Счет аренды

1991 | К наличному расчету | $ | | |

Дисконтный счет

1991 | |

Кассовая книга с тремя столбцами или Кассовая книга с тремя столбцами — это кассовая книга, в которой с каждой стороны по три столбца — дебетовая и кредитная. Один используется для записи кассовых операций, второй — для записи банковских операций, а третий — для записи полученной и уплаченной скидки.

Когда трейдер ведет банковский счет, возникает необходимость регистрировать суммы, внесенные в банк, и снятия с него.Для этого с каждой стороны кассовой книги добавлен один дополнительный столбец. Одно из основных преимуществ трехколоночной кассовой книги заключается в том, что она очень полезна для бизнесменов, так как позволяет быстро отображать наличные деньги и банковские депозиты

Написание трехколоночной кассовой книги:

Начальное сальдо:

Поместите начальное сальдо (если есть) по кассовым сборам и наличным в банке на дебетовую сторону в столбцах кассовой книги и банка. Если начальное сальдо является кредитовым сальдо (овердрафт), то оно будет помещено в кредитную часть кассовой книги в столбце банка.

Получены чек / чек или наличные:

Если чек получен от любого лица и внесен в банк в тот же день, он будет отображаться на дебетовой стороне кассовой книги как «Человеку». Сумма будет отображаться в столбце банка. Если полученный чек не будет депонирован в банк в тот же день, сумма появится в столбце «Кэш». Полученные денежные средства будут отражаться в колонке наличных в обычном порядке.

Оплата чеком / чеком или наличными:

Когда мы производим оплату чеком, в графе кредита будет указано «Лицо», а в графе банка будет указана сумма.Если оплата производится наличными, она фиксируется в обычном порядке в графе «Кэш».

Противоположных записей:

Если сумма вводится на дебетовой стороне кассовой книги, а точная сумма снова вводится на кредитную сторону того же счета, это называется «контрзачетом». Точно так же сумма, введенная на стороне кредита счета, также может иметь контрольную запись на стороне дебета того же счета.

Контрактные записи принимаются, когда:

Наличные деньги зачисляются в банк офисом: Это оплата наличными и получение в банке.Поэтому введите на стороне кредита столбец «Банком», а на стороне дебета — столбец «К оплате». Причина для внесения двух записей заключается в соблюдении принципа двойной записи, которая в таких транзакциях завершается, и, следовательно, проводка этих позиций не требуется. Такие записи отмечаются в кассовой книге буквой «С» в столбце

фолио.Чек выписан для использования в офисе: Это оплата через банк и получение наличными. Таким образом, введите на дебетовой стороне столбец «В банк», а на стороне кредита — столбец банка «Кассы».

Разрешенные банковские сборы и проценты:

Банковские сборы отображаются на стороне кредита, столбец банка «Банковские сборы». Разрешенные банковские проценты отображаются на стороне дебета, в графе банка «На проценты».

Сообщение:

Метод разноски трехколоночной кассовой книги в бухгалтерскую книгу следующий:

Начальное сальдо кассовой наличности и наличных денег в банке не проводится.

Contra Записи, отмеченные буквой «C», не публикуются.

Все остальные позиции по дебету будут проводиться по кредиту соответствующих счетов в бухгалтерской книге, а все другие позиции по кредиту будут проводиться по дебету соответствующих счетов.

Что касается скидок, то общая разрешенная скидка будет проводиться по дебету дисконтного счета в бухгалтерской книге, а сумма полученной скидки — по кредитной стороне дисконтного счета.

Формат трехколоночной кассовой книги:

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В.№ | L.F. | Скидка | Наличные | Банк | Дата | Сведения | В. | L.F. | Скидка | Наличные | Банк |

Пример трехколоночной кассовой книги:

На 1 января 1991 года кассовая книга Noorani Stores показала дебетовый остаток наличных денег в размере 1550 долларов США и банковского счета в размере 13 575 долларов США.В течение января были проведены следующие сделки.

| 1991 | |

| 1 января | Куплена офисная пишущая машинка за наличные 750 долларов; продажа за наличные $ 315 |

| « | Внесенные денежные средства 500 долларов США |

| «4 | Получен от А. Хусана чек на 2550 долларов в счет частичной оплаты его счета |

| «6 | Оплачивается чеком за приобретенный товар на сумму 1005 долларов США |

| «8 | Положил в банк чек, полученный от А.Хусан. |

| «10 | Получил от Хаят Хана чек на 775 долларов в счет полного погашения своего счета и предоставил ему скидку в 15 долларов. |

| «12 | Продал товары компании Divan Bros. за 1500 долларов, которые заплатили чеком, депонированным в банке. |

| «16 | Салман выплачен чеком на 915 долларов, получена скидка на 5 долларов |

| «27 | Выплачено Гульзару Ахмаду чеком 650 долларов США 90 106 |

| «30 | Заработная плата выплачивается чеком 1750 долларов США |

| «31 | Положил в банк чек Хаят Хана. |

| «31 | Получил из банка для офиса 250 долларов. |

Вам необходимо ввести вышеуказанные операции в кассовую книгу из трех столбцов и сбалансировать ее.

Решение:

Магазины Noorani

Кассовая книга

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. | L.F. | Скидка | Наличные | Дата | Сведения | В.№ | L.F. | Скидка | Наличные | ||

1991 1991 | Для сальдирования б / д Для продажи а / с Для обналичивания а / с Для хусана Для обналичивания Для Хаята Хана Для продажи а / с Для снятия наличных В банк Для баланса б / д | С С С | 15 | 1,550 1,315 2,550 775 250 | 13,575 500 2,550 1,500 | 1991 | По офисному оборудованию. Банком Покупками Банком Салманом Гульзар Заработной платой Банком Наличными Сбалансированными | С С С | 5 | 750 500 2,550 775 1,865 | 1,005 915 250 | ||

| 15 | 6,440 | 18 900 | 5 | 6,440 | 18900 | ||||||||

1,865 | 14,330 |

Счет продаж

1991 | Наличными Наличными | $ |

А. Хуссан

1991 | Наличными | $ |

Хаят Хан

| | 1991 | Наличными Скидкой | $ |

Счет офисного оборудования

1991 | К наличному расчету | $ | | |

Счет закупок

1991 | К оплате | $ | | |

Салман

1991 | Чтобы обналичить Чтобы получить скидку | $ 909 27 915 | | |

Гульзар Ахмад

1991 | К наличному расчету | $ | | |

Счет заработной платы

1991 | К наличному расчету | $ | | |

Дисконтный счет

1991 | К разным товарам по кассовой книге | $ 15 | 1991 | Разное по кассовой книге | 5 |

Кассовая книга: эффективный инструмент для легкого управления денежными средствами

Главная »Статьи» Кассовая книга: эффективный инструмент для легкого управления денежными средствамиФизическая форма валюты, такая как банкнота и монеты, известна как деньги или наличные.Как правило, владение деньгами может передаваться друг другу, что в деловом мире считается предметом переговоров. Другими словами, наличные деньги можно охарактеризовать как средство транзакции, которое является предметом переговоров и имеет стоимость для оплаты стоимости продуктов, товаров или услуг. Используется как резерв для выплат для физических лиц или любых организаций.

В финансах и бухгалтерском учете слово «наличные» относится к текущим активам, включая валюту или что-то, что эквивалентно валюте, к которой можно получить доступ сразу или в ближайшем будущем.К таким товарам относятся чеки, денежные переводы, банковские тратты, платежные поручения, дорожные чеки и другие. Итак, в финансах и бухгалтерском учете «деньги или любой другой предмет, который обычно принимается в банк для немедленного депонирования, называется наличными».

Кассовая книгаОбычно финансовая компания проводит операции двух типов: операции в кредит и операции с наличными деньгами. Сделка, совершенная в кредит, не включается в кассовую книгу. Это один из типов журналов, который содержит все поступления и оттоки денежных средств, включая депозиты и снятие средств из банков.Записи в кассовой книге записываются в хронологическом порядке по дате, а затем вносятся в главную книгу. Его необходимо периодически сверять с банковскими выписками в качестве внутреннего метода аудита.

Обычно более крупная фирма ведет кассовую книгу на две части. Он поддерживает первую часть с журналами выплаты денежных средств, которые включают все платежи наличными, такие как кредиторская задолженность, операционные расходы и другие расходы. Во второй части он ведет журнал денежных поступлений, таких как дебиторская задолженность и продажи за наличные.

Есть три типа кассовой книги с двумя сторонами. Они называются дебетовой и кредитной стороной.

Дебетовая сторона используется для записи любых полученных денежных средств или, другими словами, всех денежных поступлений в рамках бизнеса. Он также используется для записи чеков, полученных фирмой и записанных на дебетовой стороне в столбце банка.

Кредитная сторона используется для учета наличных денег и чеков, оплаченных предприятием. Другими словами, он фиксировал все оттоки денежных средств по бизнесу. Однако, если какая-либо компания использует чек для оплаты, он будет записан в столбце «Банк» на кредитной стороне кассовой книги.

Характеристики кассовой книгиИз определения и других характеристик кассовой книги можно найти следующие характеристики:

- Книга кассовых операций: В кассовой книге регистрируются только кассовые / банковские операции.

- И журнал, и книга: Кассовая книга выполняет роль журнала и главной книги.

- Специализированный журнал: Денежные операции записываются в кассовую книгу, а не в журналы.Поскольку операции должны быть записаны в первичной книге, кассовая книга считается специализированным журналом.

- Кассовая наличность: Обычно поступление регистрируется по дебету, а платежи по кредиту. Таким образом, разница между ними показывает наличные деньги.

- Запись в хронологическом порядке: Все операции записываются в хронологическом порядке. Итак, несоответствие легко проверить.

- В основном показывает дебетовое сальдо: В столбце «Денежные средства» кассовой книги должно быть указано дебетовое сальдо, тогда как в столбце «Банк» может быть указано дебетовое или кредитовое сальдо.

- Легко перенести в бухгалтерскую книгу: Так как он в основном показывает дебетовое сальдо, легко перенести сальдо кассовой книги в бухгалтерскую книгу.

- Легко перенести на пробный баланс: Так как он в основном показывает дебетовый баланс, легко перенести остаток кассовой книги на пробный баланс.

- Можно разделить на два отдела: Более крупные фирмы могут вести счета в два отдела. Он может отделить свою кассу от бухгалтерии.