Кто входит в среднесписочную численность работников :: Profiz.ru

Кто входит в среднесписочную численность работников

Сведения о среднесписочной численности ежегодно подают в налоговую инспекцию все организации и предприниматели с работниками. С 2021 г. сведения о среднесписочной численности хотят включить в состав Расчета по страховым взносам. Кроме того, среднесписочная численность работников отражается в отдельных видах отчётности, к примеру в расчете 4-ФСС.

Кто входит в среднесписочную численность

В этот показатель включают следующих лиц (п. 77 Указаний, утв. Приказом Росстата от 27.11.2019 № 711):

- работников по трудовым договорам, для которых место работы является основным;

- работающих собственников организации, получающих зарплату в этой организации.

При этом в среднесписочную численность работников включаются как работающие, так и отсутствующие на работе по каким-либо причинам, в частности работники:

- не работавшие по причине простоя;

- находившиеся в командировке;

- не явившиеся на работу по болезни;

- не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

- работавшие на неполном рабочем времени и принятые на работу на полставки.

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые;

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые; - надомники;

- находившиеся в ежегодных и дополнительных отпусках;

- получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившиеся в отпуске за свой счет независимо от длительности отпуска.

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые;

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые;Кто не включается в среднесписочную численность

В среднесписочную численность работников не входят (п. 78, 79.1 Указаний, утв. Приказом Росстата от 27.11.2019 № 711):

- внешние совместители;

- работающие по гражданско-правовым договорам;

- женщины, находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка, работники в отпуске по уходу за ребенком. Вместе с тем, если работник, находясь в отпуске, трудится неполное рабочее время, то он учитывается в среднесписочной численности;

- работники, обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения зарплаты;

- работники, поступающие в образовательные организации, находившиеся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов;

- сотрудники, переведенные в другую организацию, если за ними не сохраняется зарплата;

- сотрудники, направленные на работу за границу;

- работники, направленные на обучение с отрывом от работы, получающие стипендию за счет средств организации;

- лица, с которыми заключен ученический договор;

- собственники организации, не получающие зарплату.

Вместе с тем, если работник, находясь в отпуске, трудится неполное рабочее время, то он учитывается в среднесписочной численности;

Вместе с тем, если работник, находясь в отпуске, трудится неполное рабочее время, то он учитывается в среднесписочной численности;

Источник: glavkniga. ru

ru

Что не входит в среднесписочную численность

]]>Подборка наиболее важных документов по запросу Что не входит в среднесписочную численность

(нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).Статьи, комментарии, ответы на вопросы: Что не входит в среднесписочную численность Открыть документ в вашей системе КонсультантПлюс:Статья: Шпаргалка по отчетности по страховым взносам

(Калинченко Е.О.)

(«Главная книга», 2020, N 2)В среднесписочную численность не входят внешние совместители и работающие по договорам ГПХ. При расчете этого показателя учитывайте только физлиц, с которыми заключен трудовой договор и для которых вы — основной работодатель. Причем не важно, работали они или были в отпуске, болели. При определении среднесписочной численности не учитывают лишь работников, которые находятся в декрете, неоплачиваемых учебных отпусках или в «детском» отпуске, который не совмещается с работой .

Открыть документ в вашей системе КонсультантПлюс:

Открыть документ в вашей системе КонсультантПлюс:Статья: Отдельные аспекты применения упрощенной системы налогообложения

(«Предпринимательское право», 2018, N 2)Необходимо отметить, что важна не сама методика подсчета количества лиц, входящих в это понятие, а состав категории «средняя численность». Связано это с тем, что данная проблема кроет в себе основание для возникновения правовых рисков. Средняя численность складывается из среднесписочной численности работников, внешних совместителей, работников, выполняющих работу по договору гражданско-правового характера. В первую группу входят принятые на работу по трудовому договору. Основания возникновения трудовых отношений и их регулирование установлены трудовым законодательством. К данной категории относятся как фактически работающие лица, так и временно отсутствующие. Причины для отсутствия разные (болезнь, командировки с сохранением заработной платы).

К ним приравниваются надомники, студенты, проходящие производственную практику, лица, принимающие участие в забастовках, работники на простое. В среднесписочное число входят лица в отпуске с сохранением заработной платы. Росстат говорит о некоторых исключениях — женщины в отпусках по беременности и родам не входят в среднесписочную численность. В число внешних совместителей входят лица, выполняющие другую регулярную оплачиваемую работу на условиях трудового договора в свободное от основной работы время . Работник имеет право заключать трудовые договоры в порядке внешнего совместительства с неограниченным числом работодателей.Нормативные акты: Что не входит в среднесписочную численность

К ним приравниваются надомники, студенты, проходящие производственную практику, лица, принимающие участие в забастовках, работники на простое. В среднесписочное число входят лица в отпуске с сохранением заработной платы. Росстат говорит о некоторых исключениях — женщины в отпусках по беременности и родам не входят в среднесписочную численность. В число внешних совместителей входят лица, выполняющие другую регулярную оплачиваемую работу на условиях трудового договора в свободное от основной работы время . Работник имеет право заключать трудовые договоры в порядке внешнего совместительства с неограниченным числом работодателей.Нормативные акты: Что не входит в среднесписочную численностьСреднесписочная численность работников: определение, примеры расчета

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года.

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Сдавайте отчётность без бухгалтерских знаний

Эльба — бухгалтерия, с которой справится любой.

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Зарегистрируйтесь в Эльбе и сформируйте отчётность в налоговую.

Кто входит в среднесписочную численность за 2018 год, а кто нет: таблица

Кто входит в среднесписочную численность работников за 2018 год? Кого из сотрудников исключают из этого расчета? Какие есть правила расчета среднесписочной численности за год? Рассказываем, каких сотрудников включить в среднесписочную (среднюю) численность, а кого не учитывать. Все необходимые данные представлены в удобной таблице.

Представить в ИФНС сведения о среднесписочной численности за 2017 год нужно не позднее 21 января 2019 года. Расчет среднесписочной численности ведите с учетом правил для заполнения формы П-4. Росстат утвердил их приказом от 22 ноября 2017 г. № 772.

Расчет среднесписочной численности ведите с учетом правил для заполнения формы П-4. Росстат утвердил их приказом от 22 ноября 2017 г. № 772.Среднесписочная численность – это число сотрудников, которые работают в организации по трудовым договорам.

Расчет средней списочной численности работников зависит от списочной численности сотрудников на каждый день месяца, а также от среднесписочной численности сотрудников с полным и неполным рабочим днем за каждый месяц.

Общая формула средней списочной численности работников за период выглядит так:

| Среднесписочная численность за период | = | Сумма среднесписочной численности за каждый месяц периода | : | Количество месяца периода |

Включать в среднесписочный состав надо только тех работников, для которых ваша организация – это основное рабочее место. Поэтому внешних совместителей и работников по гражданско – правовым договорам не учитывают. Также следует поступить и для ряда постоянных работников (п. 77 – 79 Указаний, утв. приказом Росстата № 772).

Также следует поступить и для ряда постоянных работников (п. 77 – 79 Указаний, утв. приказом Росстата № 772).

Каких сотрудников включать или не включать в среднесписочную численность: таблица

| Сотрудники, которых учитывают в среднесписочном составе | Сотрудники, которых не учитывают в среднесписочном составе |

|

|

Исключение – работающие на условиях неполного рабочего времени или на дому с сохранением права на социальное пособие;

Исключение – работающие на условиях неполного рабочего времени или на дому с сохранением права на социальное пособие;

Средняя численность работников (СЧ): среднесписочная численности (ССЧ)

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы индивидуальный предприниматель или организация, в которой средняя численность сотрудников больше 130 человек, вы не можете применять «упрощенку». Если у вас среднесписочная численность больше 25 человек, то вы не можете сдавать на бумаге 4-ФСС. А если получателей дохода больше 10 человек — то РСВ надо сдавать в электронной форме.

Как мы видим из этих примеров, бухгалтеры сталкиваются с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Среднесписочная и средняя численность — в чем разница

Итак, среднесписочную численность (ССЧ) и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 27 ноября 2019 г. № 711.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников по трудовым договорам;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность людей, работавших по договорам ГПХ.

Чтобы посчитать среднюю численность за год или квартал, нужно знать этот показатель за каждый месяц периода. Так, средняя численность за первый квартал 2021 года будет равна сумме средней численности в январе, феврале и марте, деленной на три.

Средняя численность за месяц равна сумме среднесписочной численности работников за месяц, средней численности внешних совместителей и работников по ГПД.

СЧ работников по договорам ГПХ за месяц (включая граждан иных государств) исчисляется по методу определения ССЧ работников на трудовых договорах. Работники с договорами ГПХ учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Для внешних совместителей формула другая: СЧ внешних совместителей = кол-во отработанных за месяц часов / кол-во рабочих часов в месяце.

Пример расчета СЧ за месяц

В апреле 2021 года:

- среднесписочная численность работников по ТД — 22 человека;

- средняя численность внешних совместителей — 1,3 человека;

- средняя численность работников по ГПД — 4 человека.

СЧ в апреле — 27,8 человек (22 чел. + 1,8 чел.

+ 4 чел.). По правилам округляем — 28 человек.

+ 4 чел.). По правилам округляем — 28 человек.Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Чтобы рассчитать среднесписочную численность за несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Шаг 1. Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне».

В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Также для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом (п. 79.1 Указаний).

79.1 Указаний).

Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном).

В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого. Но если работник уволился в пятницу, включать его в списочную численность на субботу и воскресенье не нужно. Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.Шаг 2. Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

Шаг 3. Добавить среднюю численность работников, работающих согласно договору по неполному графику. Расчет выполняется так:

Сначала определите сумму отработанных дней по каждому работнику отдельно: Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня. При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

Затем определите среднюю численность неполностью занятых работников за отчетный месяц: ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

Шаг 4. Полученный результат округлить до целых.

Пример расчета ССЧ за месяц

На 1 апреля 2021 года в организации числится 12 работников. Из них 10 с полным рабочим днем, один внешний совместитель, и один сотрудник с неполным рабочим временем (отработано 110 часов). С 19 апреля одна сотрудница ушла в декрет, а 24 апреля на ее место приняли другого человека.

Всего в апреле 2021 года — 175 рабочих часов.

Считаем списочную численность работников с полным рабочим днем:

- с 1 по 18 апреля и с 24 по 30 апреля (25 дней) — 10 человек;

- с 19 по 23 апреля (5 дней) — 9 человек.

ССЧ полностью занятых работников в апреле — 9,83 человек = (10 чел. × 25 дн. + 5 дн. × 9 чел.) / 30 дн.

Внешние совместители в расчете не участвуют.

СЧ работников с неполным рабочим днем — 0,57 чел. = (100 ч. / 175 ч.)

ССЧ всех работников в апреле с учетом округления — 10 чел. = (9,83 чел. + 0,57 чел.)

Где и какой показатель использовать

Мы перечислили случаи, когда бухгалтеры встречаются со средней и среднесписочной численностью. Расскажем, где и какой показатель использовать.

Ограничение по численности сотрудников на спецрежимах — СЧ

Для перехода на спецрежим или его применения нужно выполнить ограничения по численности сотрудников. Так, перейти на УСН можно, если средняя численность за год не превысила 100 человек, а применять этот режим — если средняя численность не превышает 130 человек. Для предпринимателей на патенте тоже есть ограничение — средняя численность не должна быть больше 15 человек.

Для предпринимателей на патенте тоже есть ограничение — средняя численность не должна быть больше 15 человек.

Получается, что для сохранения права на применение спецрежима надо следить не только за числом сотрудников на трудовых договорах, но и за внешними совместителями, и за работниками на гражданско-правовых договорах.

Применение льгот — СЧ или ССЧ

Тут нужный показатель зависит от конкретной льготы. Например, среднюю численность должны контролировать организации, которые ведут деятельность в сфере IT и хотят применять пониженные тарифы по страховым взносам — она ограничена 7 человек за 9 месяцев прошлого года. А вот вновь созданные организации, чтобы получить ту же льготу, должны проследить, чтобы среднесписочная численность не превышала 7 человек.

Организации инвалидов, чтобы получить льготы по налогу на имущество или освобождение от НДС, смотрят среднесписочную численность инвалидов среди работников — она должна быть не менее 50 %.

Способ сдачи деклараций и расчётов — ССЧ

Среднесписочную численность надо знать, чтобы понять, в какой форме сдавать отчетность. Налоговые декларации плательщики обязаны сдавать в электронном виде, если ССЧ за предыдущий год у них превысила 100 человек. Помните, что декларации по НДС сдаются электронно всегда.

Налоговые декларации плательщики обязаны сдавать в электронном виде, если ССЧ за предыдущий год у них превысила 100 человек. Помните, что декларации по НДС сдаются электронно всегда.

РСВ и 6-НДФЛ сдают электронно те, у кого число получателей дохода больше 10 человек. Обратите внимание, тут речь идет не о среднесписочной или средней численности, а просто о тех, кто получал доходы и является застрахованным лицом.

Форму 4-ФСС в электронной форме подают работодатели, у которых среднесписочная численность получателей выплат 25 человек или больше. Персонифицированную отчетность в ПФР (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ) в электронном виде сдают те, у кого среднесписочная численность 25 или больше.

Расчет по страховым взносам — количество застрахованных и ССЧ

В отчете РСВ на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже. Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность. Здесь указывается ССЧ работников компании или ИП за отчетный и расчетные периоды. Расчет производится по общим правилам, в соответствии с Указаниями. Отдельный отчет по ССЧ с 2021 года отменен.

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).4-ФСС — ССЧ и СЧ

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

Отчетность в Росстат — ССЧ

В отчетах по формам П-4, П-5 и некоторых других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней

Входят ли совместители в среднесписочную численность работников в 2020 и 2021 году

Для чего нужен показатель

Сведения о среднесписочной численности работников (внешние совместители) подаются в органы статистики или налоговую инспекцию и отправляются в ПФР.

Такой показатель определяется по правилам, установленным на федеральном уровне. Формула расчета проста: следует суммировать число трудящихся за каждый день в течение месяца, а затем разделить полученную цифру на число календарных дней в этом периоде.

Совместители не входят в среднесписочная численность работников, согласно Приказу Росстата № 772 от 22. 11.2017. Они учитываются отдельно. Должность роли не играет. Например, для директора совместительство ничем не отличается от любой другой должности. Директор будет показан в отчетах ССЧ по основному месту работы.

11.2017. Они учитываются отдельно. Должность роли не играет. Например, для директора совместительство ничем не отличается от любой другой должности. Директор будет показан в отчетах ССЧ по основному месту работы.

Приказ 772 содержит Указания по заполнению различных статистических форм. В контексте рассматриваемой темы важна Форма П-4. Она содержит и нужную нам информацию.

Внутри и за пределами компании

Входят ли совместители в среднесписочную численность работников, если они являются внешними?

Сотрудники бывают основными и выполняющими обязанности на условиях внешнего совместительства. Рассмотрим пример. На предприятии эпизодически необходимо выполнять геодезическую съемку. Стопроцентной загруженности работодатель обеспечить не сможет, на условиях гражданско-правового договора нет желающих работать, тогда оптимальным вариантом будет привлечь геодезиста из другой фирмы, оформив его по совместительству.

Такой внешний совместитель входит в среднесписочную численность работников только по основному месту работы, а по второму месту — нет. Основное место работы будет всегда одно, а количество подработок законом не ограничено. При этом можно устроиться на вторую ставку по другой специальности и внутри одного предприятия. Например, по основному месту выполнять обязанности маркшейдера, и тут же на условиях внутреннего совмещения быть геодезистом.

Основное место работы будет всегда одно, а количество подработок законом не ограничено. При этом можно устроиться на вторую ставку по другой специальности и внутри одного предприятия. Например, по основному месту выполнять обязанности маркшейдера, и тут же на условиях внутреннего совмещения быть геодезистом.

Обратите внимание, что работник по совместительству входит в среднесписочную численность как основник, даже если он оформлен на 0,5 ставки.

Рассмотрим тех, кто выполняет несколько функций внутри одной организации на условиях внутреннего совмещения. Внутренние совмещающие отражаются как одна единица, то есть дважды один и тот же сотрудник указан не будет.

Указывать отдельно

Как быть с внешними совместителями? Вроде бы человек работает, но он уже включен в отчет по основному месту работы, а как поступить бухгалтеру, оформляющему данные по второму месту службы?

Внешние совместители входят, но указываются отдельно — в средней численности внешних совместителей. Это другая графа отчета, поэтому на практике часто возникает вопрос о том, включаются ли совместители в среднесписочную численность работников, на который мы ответили в этой статье.

Это другая графа отчета, поэтому на практике часто возникает вопрос о том, включаются ли совместители в среднесписочную численность работников, на который мы ответили в этой статье.

Среднесписочная численность не входит нетрудоспособность зп культура

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 366

Купить систему Заказать демоверсию. Заполнение сведений о численности работников,. В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:. Среднесписочная численность работников за месяц графа 2, строки с 02 по 11 исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число для февраля — по 28 или 29 число , включая праздничные нерабочие и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных нерабочих дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным нерабочим дням.

Заполнение сведений о численности работников,. В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:. Среднесписочная численность работников за месяц графа 2, строки с 02 по 11 исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число для февраля — по 28 или 29 число , включая праздничные нерабочие и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных нерабочих дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным нерабочим дням.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.Новости Инструменты Форум Барометр. Войти Зарегистрироваться.

Как заполнять формы П-4 и ЗП-культура?

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится. По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается фактическое местонахождение респондента почтовый адрес.

Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом. В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

Код типа отчитывающейся организации графа 3 кодовой части формы проставляется в соответствии с перечнем типов организаций для сбора и разработки итогов федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки, в отношении которых предусмотрены мероприятия по повышению средней заработной платы в соответствии с Указом Президента Российской Федерации от 7 мая г.

N «О мероприятиях по реализации государственной социальной политики», приведенным в настоящих указаниях. Чтобы выбрать направление сдачи отчета ТОГС , следуйте данному порядку:. Далее выбрать соответствующий регион и ТОГС в этом регионе. В графе 1 формы приводятся данные о средней численности работников списочного состава или среднесписочной численности работников за отчетный период, в графе 2 — данные о средней численности внешних совместителей графы 1 и 2 заполняются с одним десятичным знаком.

В графе 1 формы приводятся данные о средней численности работников списочного состава или среднесписочной численности работников за отчетный период, в графе 2 — данные о средней численности внешних совместителей графы 1 и 2 заполняются с одним десятичным знаком.

Среднесписочная численность работников за период с начала года определяется аналогично порядку, приведенному в Указаниях по заполнению форм федерального статистического наблюдения N П-1, N П-2, N П-3, N П-4, N П-5 м , утвержденных приказом Росстата от 22 ноября г. N далее — Указания , путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года, и деления полученной суммы на число месяцев за период с начала года.

Среднесписочная численность работников за месяц определяется аналогично порядку, приведенному в Указаниях, путем суммирования списочной численности работников за каждый календарный день месяца, с 1 по 30 или 31 число для февраля — по 28 или 29 число , включая праздничные нерабочие и выходные дни, и деления полученной суммы на число календарных дней месяца.

В рамках настоящего статистического наблюдения данные приводятся с одним десятичным знаком. Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

При этом за каждый день истекшего периода с начала года необходимо распределить работников списочного состава по категориям персонала, суммировать по категориям начисленную за этот период заработную плату, исчислить среднесписочную численность работников по каждой категории, что даст возможность отразить переход работника в течение отчетного периода из одной категории в другую например, если работник 6 месяцев работал как педагогический работник, а последующие 6 месяцев — как руководитель структурного подразделения.

Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных нерабочих дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным нерабочим дням.

При наличии двух или более выходных или праздничных нерабочих дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным нерабочим дням.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Не включаются в списочную численность работники: а принятые на работу по совместительству из других организаций; б выполнявшие работу по договорам гражданско-правового характера; в переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу; г направленные организациями на обучение в образовательные организации с отрывом от работы, получающие стипендию за счет средств этих организаций; лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии; д подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации.

Они исключаются из списочной численности работников с первого дня невыхода на работу; е военнослужащие при исполнении ими обязанностей военной службы.

К вновь созданным организациям не относятся организации, созданные на базе ликвидированных реорганизованных юридических лиц, обособленных или несамостоятельных подразделений. Средняя численность внешних совместителей исчисляется аналогично порядку определения средней численности лиц, работавших неполное рабочее время, приведенному в Указаниях. Средняя численность внешних совместителей исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время.

Средняя численность внешних совместителей за период с начала года и за год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

В графы с 3 по 5 включаются нарастающим итогом начисленные за отчетный период суммы оплаты труда списочного состава и внешних совместителей. Фонд начисленной заработной платы в графах 3 — 5 включает все суммы выплат независимо от источников их финансирования, статей смет и предоставленных налоговых льгот, включая оплату труда работающих в районах Крайнего Севера и приравненных к ним местностях; единовременные поощрения гранты работников за счет средств бюджетов; оплату стоимости бесплатно полностью или частично предоставленных работникам в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы соответствующего денежного возмещения компенсации; суммы, уплаченные организацией в порядке возмещения расходов работников не предусмотренные законодательством Российской Федерации по оплате жилого помещения квартирной платы, места в общежитии, найма и коммунальных услуг.

Фонд начисленной заработной платы в графах 3 — 5 включает все суммы выплат независимо от источников их финансирования, статей смет и предоставленных налоговых льгот, включая оплату труда работающих в районах Крайнего Севера и приравненных к ним местностях; единовременные поощрения гранты работников за счет средств бюджетов; оплату стоимости бесплатно полностью или частично предоставленных работникам в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы соответствующего денежного возмещения компенсации; суммы, уплаченные организацией в порядке возмещения расходов работников не предусмотренные законодательством Российской Федерации по оплате жилого помещения квартирной платы, места в общежитии, найма и коммунальных услуг.

По графам 6 — 11 — фонд начисленной заработной платы всех работников из графы 3 и фонд начисленной заработной платы внешних совместителей из графы 5 распределяются по источникам финансирования: по графам 6 и 9 соответственно отражаются данные о средствах, поступивших за счет бюджетов всех уровней, по графам 7 и 10 — сведения о средствах ОМС обязательного медицинского страхования , по графам 8 и 11 — средства от приносящей доход деятельности и иные средства.

Не включаются расходы в фонд заработной платы, в том числе: пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения и оздоровления работников, их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации, в том числе за первые три дня временной нетрудоспособности.

Работник, принятый на одну ставку, но получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается как один человек целая единица. При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, включая совмещение профессий должностей , учитывается один раз по месту основной работы, в фонде заработной платы по графе 3 показывается сумма заработной платы с учетом оплаты труда по совместительству совмещению ; в графе 4 из графы 3 выделяется сумма, начисленная работнику за работу на условиях внутреннего совместительства совмещения.

Если работник по основной работе относится к одной категории, а по внутреннему совместительству — к другой, чем основная работа, то он должен быть отражен один раз — по той категории, к которой относится его основная работа. При этом по графе 3 по этой строке отражается суммарный заработок — за основную работу и за работу по внутреннему совместительству, а в графе 4 из графы 3 выделяется сумма, начисленная работнику за работу на условиях внутреннего совместительства.

Например, если педагогический работник дошкольной образовательной организации по внутреннему совместительству работает на должности, относящейся к обслуживающему персоналу, то он должен отражаться как единица по строке 04 графе 1 , а в графе 3 должна отражаться его суммарная заработная плата как педагогического работника и как работника обслуживающего персонала; в графе 4 — только оплата труда работника обслуживающего персонала.

Работник, состоящий в списочном составе организации и заключивший гражданско-правовой договор с этой же организацией, учитывается один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и гражданско-правовому договору — общей суммой в фонде заработной платы работников списочного состава в графе 3 ; в графе 4 выделяется вознаграждение за работу по гражданско-правовому договору.

В рамках данного статистического наблюдения работа по гражданско-правовому договору, заключенному работником списочного состава со своей организацией, рассматривается как внутреннее совместительство. В графы 1 и 2 не включаются лица, работающие только по договору гражданско-правового характера и не входящие в списочную численность и численность внешних совместителей, а в графе 5 соответственно не отражаются суммы вознаграждений лицам, работающим только по договорам гражданско-правового характера.

В графе 5 не учитываются суммы вознаграждений по договорам гражданско-правового характера, выплаченные данной организацией лицам, являющимся внешними совместителями. Более подробные методологические указания по заполнению данных о среднесписочной численности и фонде начисленной заработной платы приведены в Указаниях.

Данные о среднесписочной численности и средней численности внешних совместителей графы 1 и 2 , а также о фонде начисленной заработной платы графы 3 и 5 по строке 01 должны быть согласованы с соответствующими данными федерального статистического наблюдения по форме N П-4 «Сведения о численности и заработной плате работников», утвержденной приказом Росстата от 06 августа г.

Для организаций с численностью работников менее 15 человек, не относящихся к субъектам малого предпринимательства и отчитывающихся по форме N П-4, данные по строке 01 должны согласовываться с данными соответствующих граф формы N П-4 за соответствующий период.

Для остальных организаций, отчитывающихся по форме N П-4 с ежемесячной периодичностью, данные фонда начисленной заработной платы по строке 01 должны согласовываться с суммой соответствующих данных по форме N П Образовательные организации, реализующие различные образовательные программы и отличающиеся от основного вида деятельности, отражают данные по работникам по каждой образовательной программе раздельно. Не распределяются по категориям персонала сотрудники, имеющие специальные звания, которые должны включаться в строку 28 «Прочий персонал».

По строке 03 учитываются лица, замещающие должности заместителей руководителя организации, руководителей структурных подразделений и их заместителей, руководителей филиалов организации, заместителей руководителей филиалов организации.

По строке 04 приводятся сведения о педагогических работниках образовательных организаций, реализующих программы дошкольного образования. К педагогическим работникам образовательных организаций, реализующих программы дошкольного образования, относятся: педагог-организатор, социальный педагог, учитель-дефектолог, учитель-логопед логопед , педагог-психолог, воспитатель включая старшего , музыкальный руководитель, концертмейстер, руководитель физического воспитания, инструктор по физической культуре, методист включая старшего , инструктор-методист включая старшего , педагог дополнительного образования.

По строке 05 приводятся сведения о педагогических работниках и заведующих учебной частью образовательных организаций, реализующих программы общего образования. К педагогическим работникам образовательных организаций, реализующих программы общего образования, относятся:. По строке 06 из педагогических работников образовательных организаций, реализующих программы общего образования, выделяются учителя, к которым относятся учителя 1 — 4 классов, русского языка и литературы, родного нерусского языка и литературы, истории, права, обществознания, экономики, математики, информатики, физики, химии, географии, биологии, английского языка, немецкого языка, французского языка, других иностранных языков, музыки и пения, изобразительного искусства, черчения, основ безопасности жизнедеятельности, физической культуры, трудового обучения и прочих предметов.

По строке 07 отражаются сведения о педагогических работниках образовательных организаций, реализующих программы дополнительного образования детей. По строке 08 приводятся сведения о педагогических работниках образовательных организаций, реализующих образовательные программы подготовки квалифицированных рабочих и служащих.

Из строки 08 выделяется информация о преподавателях строка 09 , мастерах производственного обучения строка По строке 11 приводятся сведения о педагогических работниках образовательных организаций, реализующих образовательные программы подготовки специалистов среднего звена. Из строки 11 выделяется информация о преподавателях строка 12 , мастерах производственного обучения строка По строке 14 приводятся сведения о педагогических работниках образовательных организаций дополнительного профессионального образования, осуществляющих подготовку повышение квалификации специалистов, имеющих или получающих среднее профессиональное и или высшее образование.

Из строки 14 выделяется информация о преподавателях строка 15 и мастерах производственного обучения строка По строке 17 указываются сведения о профессорско-преподавательском составе организаций, реализующих программы высшего образования. По строке 18 — сведения о профессорско-преподавательском составе образовательных организаций дополнительного профессионального образования, осуществляющих подготовку повышение квалификации специалистов, имеющих высшее образование.

К профессорско-преподавательскому составу относятся: ассистент, преподаватель, старший преподаватель, доцент, профессор, заведующий кафедрой, декан факультета директор института. Распределение работников по строкам 02 — 18 осуществляется по категориям персонала в соответствии с Единым квалификационным справочником должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей работников образования» утвержден приказом Минздравсоцразвития России от 26 августа г.

N н зарегистрирован Минюстом России 6 октября г. N и Единым квалификационным справочником должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей руководителей и специалистов высшего профессионального и дополнительного профессионального образования» утвержден приказом Минздравсоцразвития России от 11 января г.

N 1н зарегистрирован Минюстом России 23 марта г. N По строке 19 указываются сведения о научных работниках образовательных организаций высшего образования, из которых по строке 20 выделяются научные сотрудники. Научным работником исследователем является гражданин, обладающий необходимой квалификацией и профессионально занимающийся научной и или научно-технической деятельностью. Оценка научной квалификации научных работников и иных лиц, осуществляющих научную научно-техническую деятельность, обеспечивается государственной системой научной аттестации статья 4 Федерального закона от 23 августа г.

N ФЗ «О науке и государственной научно-технической политике». К исследователям относятся работники, профессионально занимающиеся научными исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, процессов, методов и систем, а также управление указанными видами деятельности. Для выполнения этих функций требуется оконченное высшее образование.

В категорию исследователей включается также административно-управленческий персонал, осуществляющий непосредственное руководство исследовательским процессом в том числе руководители заместители руководителей научных организаций и подразделений, выполняющие научные исследования и разработки. К научным сотрудникам относятся: главные научные сотрудники, ведущие научные сотрудники, старшие научные сотрудники, научные сотрудники, младшие научные сотрудники.

По строке 21 указываются сведения о научных работниках образовательных организаций дополнительного профессионального образования, из которых по строке 22 выделяются научные сотрудники.

По строкам 23 — 25 приводятся сведения о врачах, среднем и младшем медицинском персонале. Образовательные организации проставляют сведения по этим строкам только в том случае, если указанные медицинские работники являются штатными работниками, то есть состоят в списочном составе образовательной организации или работают на условиях штатного совместительства внешние совместители.

По строке 26 отражается информация о работниках, деятельность которых относится к сфере культуры, работающих в образовательных организациях, то есть состоящих в списочном составе образовательной организации или работающих на условиях штатного совместительства внешние совместители. По данной строке отражаются сведения о библиотечных работниках, художественных руководителях в соответствии с Единым квалификационным справочником должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей работников культуры, искусства и кинематографии» утвержден приказом Минздравсоцразвития России от 30 марта г.

N н зарегистрирован Минюстом России 24 мая г. При этом следует иметь в виду, что руководителя структурного подразделения, например, библиотеки, надо относить к категории «руководящие работники», то есть сведения о них должны отражаться по строке По строке 27 отражаются социальные работники, занимающие по штатному расписанию должность «социальный работник» в тех организациях, в которых предусмотрены такие должности. По строке 28 приводится обслуживающий персонал, то есть административно-хозяйственный персонал бухгалтерия, канцелярия и другие работники, которые не вошли в предыдущие категории персонала, то есть не отражены в строках 2 — 27 , включая сотрудников, имеющих специальные звания.

N ЗП-образование. Сеть деловых коммуникаций. Открыть мой документ Тарифы Контакты Поддержка. Действующий формат с Распечатать Сохранить бланк. ЗП-образование квартальная Оплата труда в сфере образования. Титульный лист Заполнение показателей Перечень типов организаций для сбора и разработки итогов федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки.

Организация дополнительного образования в том числе спортивные школы, спортивные школы олимпийского резерва, спортивно-адаптивные школы и специализированные адаптивные спортивные школы.

В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:. Среднесписочная численность работников за месяц графа 2, строки с 02 по 11 исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число для февраля — по 28 или 29 число , включая праздничные нерабочие и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных нерабочих дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным нерабочим дням. Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора. Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Купить систему Заказать демоверсию. Документ утратил силу или отменен. Заполнение сведений о численности работников,. В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:. Среднесписочная численность работников за месяц графа 2, строки с 02 по 11 исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число для февраля — по 28 или 29 число , включая праздничные нерабочие и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных нерабочих дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным нерабочим дням.

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как рассчитать среднесписочную численность работников.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Среднесписочная численность в 1С 8.3Как определить текучесть кадров

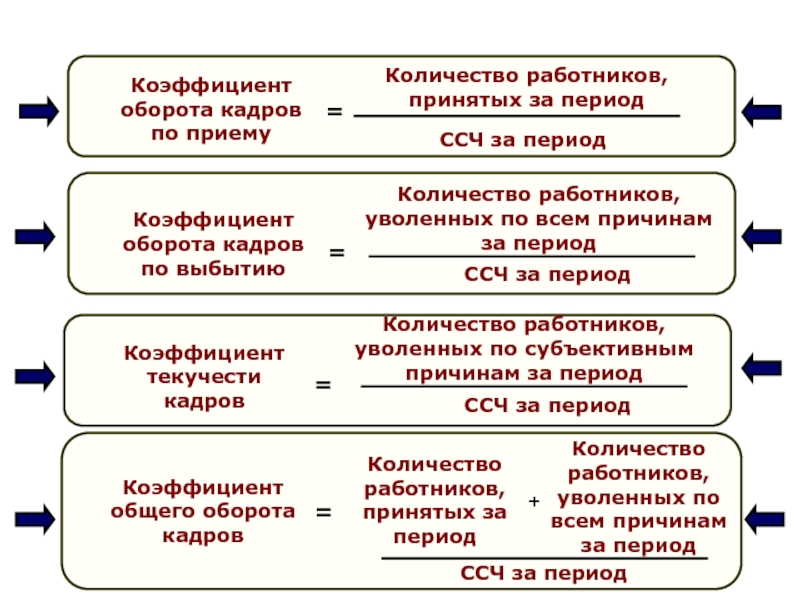

Контроль текучести кадров — важная функция человеческих ресурсов. Компании хотят отслеживать перемещение сотрудников из организации, чтобы искать и минимизировать причины текучести кадров. Контроль текучести кадров — один из многих количественных способов, которыми HR-отдел может повлиять на чистую прибыль.

Скорость текучести кадров рассчитывается путем деления количества увольнений в течение месяца на среднее количество сотрудников, умноженного на 100:

Скорость текучести = количество увольнений / средн.Кол-во сотрудников x 100

Поначалу эта формула кажется довольно простой, но решение, какие данные включать и когда, может вызвать затруднения. Например, использует ли организация эквивалент полной занятости (FTE) или прямой подсчет сотрудников при определении количества сотрудников и увольнений? А как насчет временных работников? Что делать, если сотрудник находится в отпуске или увольнении? В этом руководстве подробно рассматривается каждый аспект формулы и объясняются передовые методы.

Шаг 1: Рассчитать количество сотрудников

При определении количества сотрудников в организациях для целей текучести кадров используется подсчет сотрудников, а не FTE.Этот подсчет должен включать всех сотрудников, числящихся в платежной ведомости. Работодатели также должны учитывать временных работников, нанимаемых по прямому назначению (временных работников, которые находятся на заработной плате компании), и сотрудников, временно уволенных, отсутствующих или уволенных. В число сотрудников не должны входить независимые подрядчики или временные работники, работающие в агентстве.

Информационная система по человеческим ресурсам (HRIS) или система расчета заработной платы должны быть настроены так, чтобы сообщать об общей численности сотрудников, как описано выше, и работодатели должны запускать этот отчет через регулярные промежутки времени в течение месяца (еженедельно или в начале, середине и конце месяца). каждый месяц).Количество сотрудников может варьироваться в зависимости от дня или недели, поэтому чем больше точек данных используется, тем точнее будет расчет текучести.

Шаг 2: Рассчитайте среднее количество сотрудников

Следующим шагом будет сложение общего количества сотрудников из каждого отчета, запускаемого в течение месяца, а затем разделение на количество отчетов, используемых для получения среднего количества сотрудников. по платежной ведомости в этом месяце.

Ср. Количество сотрудников = (СУММА подсчета сотрудников из каждого отчета) / Количество использованных отчетов

Пример

Компания A запускает отчеты о подсчете сотрудников три раза в месяц в начале, середине и конце каждого месяца.Штатная численность на 1 января — 143 человека. Штатная численность на 15 января — 148 человек. Штатная численность на 30 января — 151 человек. Используя приведенную выше формулу, компания A сложила бы три итоговых суммы (143, 148 и 151) вместе, а затем разделила бы эту сумму на количество отчетов (3).

(143 + 148 + 151) / 3 = 147,333

Средняя численность сотрудников компании А в январе составила 147,333 человек.

Шаг 3: Подсчитайте количество разводов

Следующим шагом является получение списка лиц с датами увольнения в течение месяца.В число увольнений в течение месяца включаются как добровольные, так и недобровольные увольнения, но сотрудники, временно уволенные, в отпуске или в отпуске, не включаются. HRIS или система расчета заработной платы должны легко создавать список сотрудников по дате увольнения.

Пример

В январе компания A:

Имела двух сотрудников в отпуске по семейным обстоятельствам и отпуску по болезни (FMLA).

Отпустить пять временных работников агентства.

Был один сотрудник, вышедший на пенсию.

По уважительной причине уволили двух сотрудников.

Один сотрудник был переведен в неоплачиваемый отпуск.

В число увольнений за месяц следует включать только трех сотрудников: одного сотрудника, вышедшего на пенсию, и двух сотрудников, уволенных по уважительной причине. Как указано выше, учитываются только добровольные и недобровольные разлучения в течение месяца; сюда не входят отпуска или отпуска.Кроме того, компания A не будет отслеживать временных работников агентства, потому что они не получают заработную плату.

Шаг 4: разделите количество увольнений на среднее количество сотрудников

Следующий шаг — разделить количество увольнений в месяц (определенное на шаге 3) на среднее количество сотрудников в платежной ведомости за месяц. (определяется на шаге 2).

Кол-во разделений / ср. Количество сотрудников

Пример

В компании А было три увольнения, в среднем 147 человек.Заработная плата за месяц 333 сотрудника. Используя приведенную выше формулу:

3 / 147,33 = 0,0204

Шаг 5: Рассчитайте коэффициент текучести кадров

Большинство работодателей сообщают коэффициент текучести в процентах; следовательно, HR умножит ответ на шаге 4 на 100, чтобы получить ежемесячную текучесть кадров.

Пример

0,0204 x 100 = 2,04%

Компания A имеет коэффициент текучести в январе 2,04%.

Шаг 6: Годовая текучесть кадров

Большинство работодателей хотят сообщать не только месячную текучесть кадров, но и текущую (YTD) или годовую текучесть (TR).Чтобы определить текучесть кадров с начала года, работодатель складывает ежемесячные показатели текучести.

Например, если сейчас апрель, и работодатель только что завершил расчет месячной текучести кадров за март, формула текучести с начала года будет иметь следующий вид:

Скорость оборота с начала года = январь TR + февраль TR + март

TRГодовой Скорость оборота определяется путем сложения всех 12 месячных ставок оборота за весь год:

Ежегодных TR = (январь TR + февраль TR + март TR + апрель TR +.. . + Декабрь TR)

Таблица расчета оборота SHRM может оказаться полезной. Эта таблица позволяет организациям вводить среднее количество сотрудников и количество увольнений, а также автоматически рассчитывать месячные, квартальные и годовые показатели текучести кадров.

Среднее количество не включенных. Среднее число

Применяет ли индивидуальный предприниматель PSN при расчете средней численности сотрудников? Ответ на этот вопрос дан в опубликованном.

Нормативный акт для расчета средней численности

Специалисты Минфина указали, что среднесписочная численность сотрудников определяется в порядке, установленном Росстатом. В частности, инструкциями следует руководствоваться при заполнении форм федерального статистического наблюдения (далее — инструкции):

- № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- № П-2 «Информация об инвестициях в нефинансовые активы»;

- №П-3 «Сведения о финансовом состоянии организации»;

- № П-4 «Сведения о численности, заработной плате и движении рабочих»;

- № П-5 (М) «Основные сведения о деятельности организации».

Утверждены приказом Росстата от 24.10.2011 № 435.

Определение среднего числа

Согласно пункту 77 инструкции в том числе: -; — среднее количество внешних сторон; — Среднесписочная численность сотрудников, выполняющих работу по гражданско-правовым договорам.

Отсюда Минфин России сделал вывод, что в PSN вправе подать заявку индивидуальный предприниматель, среднесписочная численность сотрудников, сотрудники которых вместе с внешними совместителями и работающими по гражданско-правовым договорам, составляет до 15 человек (включительно) . Что касается самого индивидуального предпринимателя, то при подсчете сотрудников он не учитывается.

Пример 1.

Индивидуальный предприниматель Лапшин О.П. занимается предоставлением экскурсионных услуг.В 2013 году перешел на PSN. Срок действия патента — с 1 января по 31 декабря 2013 года.

Для проверки наличия права использования ПСН О.П. Лапшин решил рассчитать среднесписочную численность своих сотрудников с 1 января по 31 марта. Ему помогли сотрудники экскурсионных служб, которые: — работали по трудовому договору; — выполнял трудовые обязанности по гражданско-правовым договорам; — были приглашены из других организаций на подработку.

В то же время О.П. Лапина. Среднесписочная численность сотрудников составила 4 человека, среднее количество сторонних лиц — 6 человек, среднее количество сотрудников, работающих по гражданско-правовым договорам — 5 человек.

Таким образом, среднесписочная численность сотрудников О.П. Лапшина составила 15 человек (4 + 6 + 5), что не превышает установленного лимита.

Итак, в апреле он имеет право подать PSN, если, конечно, он не нарушил условия по величине доходов от реализации и своевременной уплаты налога (уплаты патента).

Расчет среднего числа

Напомним, что согласно пункту 78 инструкции, среднее количество сотрудников в месяц рассчитывается по формуле:

Среднее количество сотрудников за месяц = сумма тестового количества сотрудников для каждого календарного дня месяца: количество календарных дней месяца

При определении количества сотрудников учитывается список сотрудников на каждый календарный день месяца, то есть от 1 до 30 или 31 числа (на февраль — 28 или 29 числа), включая праздничные (нерабочие) и выходные.

По количеству работников поршневого состава на выходной или праздничный (нерабочий) день принимаем равное количество работников за предыдущий рабочий день.

Среднесписочная численность сотрудников рассчитывается на основании ежедневного учета штатного расписания. Последнее необходимо уточнить в приказах о приеме сотрудников, о переводе их на другую работу, о расторжении трудового договора.

Количество работников поршневого состава на каждый день должно соответствовать данным бухгалтерского учета рабочего времени, на основании которых устанавливается количество явившихся и не вышедших на работу работников.

Среднесписочная численность сотрудников рассчитывается по литературному списку, который предоставляется на конкретную дату, например, на последний номер отчетного периода (пункт 79 инструкции).

В список входят наемники, которые работали и выполняли постоянные, временные или сезонные работы один день и более.

В списке сотрудников на каждый календарный день, как фактически работающих, так и пропавших без вести по какой-либо причине, например:

- с местонахождением в г.Состояние — для них сохраняется в этой организации;

- не явились на работу по болезни;

- пропал без вести на работе в связи с исполнением общественных или общественных обязанностей.

Среди рабочих, не включенных в перечень номеров, в частности, укажите (п. 80 Инструкции):

- приняты на подработку от других организаций;

- выполнение работ по гражданско-правовым договорам;

- подает заявление об увольнении и прекратил выполнение трудовых обязанностей до истечения срока предупреждения (прекращение работы без предупреждения администрации).

Некоторые рабочие не включены в среднее число. К ним относятся (п. 81.1 инструкции):

- женщин, находившихся в декретном отпуске;

- человек, находившихся в отпуске в связи с усыновлением новорожденного непосредственно из роддома, а также в;

- работников, обучающихся в образовательных учреждениях и находящихся в дополнительном отпуске без сохранения заработной платы, в образовательных учреждениях в отпуске без заработной платы для сдачи вступительных экзаменов.

Пример 2.

Сотрудники ИП Лапшина О.П. работают по графику пятидневной рабочей недели. В таблице приведены данные за март по количеству сотрудников, выполняющих полную занятость.

Число месяцев | Списочная численность | В том числе не входить в SSCR (пункт 81.1 инструкции) | Подлежат включению в ССР (гр.2-гр. 3) |

2 (суббота) | |||

3 (воскресенье) | |||

8 (нерабочий выходной день) | |||

9 (суббота) | |||

10 (воскресенье) | |||

16 (суббота) | |||

17 (воскресенье) | |||

23 (суббота) | |||

24 (воскресенье) | |||

30 (суббота) | |||

31 (воскресенье) | |||

Из таблицы видно, что количество сотрудников, включенных в список за все дни, в среднем составляет 135 человек.

Календарное количество дней в месяце — 31. Исходя из этого, USSHR за март составит 4,35 человека (135: 31).

Определена ССР за квартал. Необходимо свернуть ОСК за все месяцы работы организации в квартале и полученную сумму разделить на три (п.81.5 инструкции).

Пример 3.

В январе — 3 человека;

На февраль — 4,65 чел .;

На март — 4,35 чел.

Таким образом, SSCR за первый квартал составит 4 человека [(3 + 4.65 + 4.35): 3].

Для определения SSCR на период с начала года по отчетный месяц невероятно необходимо складывать SSCR для всех месяцев, истекших с начала года по отчетному месяцу включительно. Затем разделите полученную сумму на количество месяцев с начала года, то есть соответственно 2, 3, 4 и т. Д. (П. 81.6 инструкции).

Пример 4.

ИП Лапшин О.П. располагает следующими данными USCHR:

В январе — 3 человека;

На февраль — 4,65 чел .;

На март — 4,35 чел .;

На апрель — 6 человек

Таким образом, СКАП на период с 1 января по 30 апреля составит 4 человека [(3 + 4,65 + 4,35 + 4): 4].

Отражение в заявке на патент

Индивидуальный предприниматель, решивший применить PSN, в заявке на патент необходимо указать среднюю численность сотрудников.

В нем налогоплательщик должен указать:

- сведения о том, какая предпринимательская деятельность осуществляется либо с привлечением наемных работников (в том числе в гражданско-правовых договорах), либо без их участия;

- среднее количество привлеченных сотрудников или ноль, если они не привлечены.

Необходимо учитывать, что субъекты Российской Федерации вправе устанавливать размер потенциально возможного годового дохода индивидуального предпринимателя, в том числе в зависимости от среднесписочной численности работников.

В комментируемом документе специалисты Минфина считают, что индивидуальный предприниматель, не привлекающий предпринимательскую деятельность на территории Справочника РФ, в отношении которого применяются PSN, сотрудники, входит в группу «Среднесписочная численность сотрудников. до 5 человек включительно ».

Для ведения статистики и отчетности в налоговую инспекцию предприятий и организаций России требуется ежегодный расчет средней численности рабочих.Для грамотного управления персоналом используется еще несколько показателей — количество сотрудников в среднем за год. Учитывайте оба этих показателя.

Среднегодовая численность

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т «Сведения о численности и заработной плате рабочих», в которой отражается, в т.ч., Показатель среднесписочной численности сотрудников за год.

Как следует из пункта 8 инструкции по заполнению данной статистической формы, среднесписочная численность работников в год представляет собой сумму численности работников за все месяцы отчетного года, деленную на двенадцать.

При расчете среднего количества показателей, в частности, учитывались:

- фактически оказались работающими вне зависимости от того, работали они или нет из-за простоев;

- работающих в командировках;

- отключен, не работает;

- тест и другие.

Важно отметить, что внешние партнеры, лица, находящиеся на студенческих каникулах, женщины в декретном отпуске, а также уход за ребенком в этом расчете не учитываются.

Рассмотрим пример.

Среднее количество месяцев:

- Январь — 345;

- Февраль — 342;

- март — 345;

- Апрель — 344;

- Май — 345;

- июнь — 342;

- июль — 342;

- август — 341;

- сентябрь — 348;

- Октябрь — 350;

- ноябрь — 351;

- Декабрь — 352.

Среднее число за год будет: (345 + 342 + 345 + 344 + 345 + 342 + 342 + 341 + 348 + 350 + 351 + 352) / 12 = 346.

Таким образом, статистический показатель средней численности за год в рассматриваемом случае составляет 346 человек.

Этот показатель, помимо статистики, используется для информации, подаваемой в налоговую инспекцию.

Форма заявки содержится в заявке на заказ. Налоговая служба от 29 марта 2007 года.

Необходимо предоставить следующие данные:

- организаций вне зависимости от того, привлекали они наемную работу или нет;

- предпринимателя зарегистрированы не в текущем, а в предыдущие годы в случае наемного труда.

Таким образом, показатель среднего числа используется для отчетности за прошедший год.

Для планирования на следующий год используется «среднегодовое число». Его расчет включает больший объем данных по сравнению со средним числом. Формулу расчета соответствующего числа рассмотрим ниже.

Среднегодовая численность сотрудников. Формула расчета

Численность работников предприятия по указанному показателю рассчитывается по формуле:

SchR = Chring + ((PR * ME) / 12) — ((uv * мес) / 12),

SCR — среднегодовая численность сотрудников;

Chring — количество сотрудников предприятия на начало года;

Пр — количество принятых рабочих;

mE — исчисляется количество полных месяцев работы (нерабочих) принятых (уволенных) сотрудников со дня приема на работу до конца года;

WC — количество уволенных работников.

Пример расчета среднегодовой численности рабочих:

В июле было трудоустроено 3 человека, в октябре уволен 1 человек. Количество сотрудников на начало года — 60 человек.

Sch = 60 + ((3 * 5) / 12) — (1 * 3/12) = 61

Следовательно, в рассматриваемом случае среднегодовой показатель численности сотрудников составляет шестьдесят один .

Этот показатель дает представление о структуре среднегодовой численности занятых в экономике.

По совместительству и сотрудникам ПО.

Среднее число года, квартала и любого другого периода более месяца рассчитывается на основе среднего числа для каждого месяца этого периода. Например, среднее количество в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда среднее количество за год — 24,33 ((23 человека х 8 месяцев + 27 человек х 4 месяца) / 12 мес.) . Результат округляется до целого — 24 человека.

Чтобы рассчитать среднее количество сотрудников в месяц, добавьте среднее количество внешних сторон и среднее количество сотрудников в GPA p.75 инструкций.

Среднее количество внешних партнеров учитывает формулу параграфа 80 инструкций:

Количество рабочих часов в месяце смотрите в производственном календаре. У рабочих включатся и рабочие дни на каникулы и больницу. Для каждого такого дня засчитывайте тот же час, который человек проработал в последний день перед отпуском или отпуском по болезни. Результат округлите до десятых пункта 80 инструкций.

Пример. Расчет среднего количества внешних сторон

Две внешние совместители работают по 3 часа в день 5 дней в неделю.В июне 2019 года:

- один из них отработал все рабочее время — 19 дней;

- второй полностью отработал всего 3 дня, а остальные были в отпуске.

Количество отработанных часов внешними зачетными книжками за июнь — 114 часов (3 ч / дн. X 19 дн. + 3 ч / дн. X 19 дн.).

Среднее количество сторонних участников — 0,75 человек 114 ч / 151 ч. Результат округляется до десятых — 0,8 человек.

Средняя численность работников по ГПД, а также средняя численность работников по трудовым договорам.Предприниматели не учитывают пп. «Б» п. 78 п.81 инструкции.

Пример. Расчет среднесписочной численности сотрудников по ГПД

В июне 2019 года в организации работал 1 человек по договору. Срок действия договора — с 24 мая по 18 июня включительно.

Количество сотрудников по ГПД:

- 1 — 18 июня (18 дней) — 1 человек;

- 19-30 июня (12 дней) — 0 чел.

Среднее количество сотрудников в GPD — 0.6 человек. ((1 человек x 18 дней. + 0 человек x 12 дней.) / 30 дней.). С учетом округления — 1 человек.

Пример. Расчет среднесписочной численности работников за месяц

На июнь 2019 г .:

- Среднесписочная численность работников — 34 человека;

- среднее количество сторонних лиц 0,8 человек;

- Средняя численность сотрудников по ГПД — 1 человек.

Среднесписочная численность сотрудников на июнь — 35 человек.8 человек. (34 чел. + 0,8 чел. + 1 чел.). С учетом округления — 36 человек.

Каждый день мы отбираем важные новости бухгалтера, экономя ваше время.

Мы ценим мнение профессионалов |

| Пожалуйста, оставьте свой отзыв о типичных ситуациях ™ |

Инструкция

В средней численности рабочих Учтены организации количество рабочих .Отдельно учитывались средние численность работающих на внешних должностях и средние численность рабочих , с которыми были заключены гражданско-правовые договоры на определенные работы. Первоначальную информацию необходимо брать в таблицах учета рабочего времени. Они заполняются в каждом подразделении вашей компании. При расчете следовать пунктам 81-84 Приказа № 278.

По таблицам учета рабочего времени определите список номер На конкретную дату, например, последний номер отчетного периода.Обратите внимание, что не все категории работников бухгалтерии , их полный перечень приведен в пункте 83. Некоторые работники, учтенные в перечне номеров, также не учитываются при определении средней. Сюда входят женщины, находящиеся на каникулах и при родах, а также учатся или поступают в университеты.

Определить количество рабочих На конец каждого месяца отчетного года. Он определяется на каждый календарный день. При этом № В выходные и равные по количеству дни рабочий день перед выходным.Обратите внимание, что в эту компанию входят собственники предприятия, если на нем есть зарплата. Отдыхающие, которым дарят другое; Сотрудники, которые отсутствуют или отсутствуют по мере необходимости (), также учитываются в расчетах.

Сверните список число Для каждого дня определенного месяца и разделите его на количество календарных дней в нем. Полученное значение округляется до целых единиц. Это будет среднее значение за этот месяц.

Для каждого периода, который является отчетным — квартал, год, сложите среднее значение число Для тех месяцев, которые в него входят, и разделите соответственно на 3 или 12.Это будет среднее значение за определенный квартал или отчетный год.

Полезный совет

При подсчете списка номеров, те сотрудники, которые работают на польском, полторы ставки получают доплату или не работают полноценно, учитываются как одна целая единица.

Источники:

- Приказ Росстата от 12.11.2008 №278

- как определить среднюю численность

- Расчет среднесписочной численности

Для расчета налогов каждый предприниматель и организация должны знать в среднем число его рабочих.Этот показатель указывается при сдаче отчетов в фонд социального страхования. Это необходимо для расчета взносов в Пенсионный фонд по регрессивной шкале. Этот индикатор показывает, может ли компания претендовать на упрощенную форму налогообложения. Расчет среднесписочной численности сотрудников предприятия осуществляется за несколько периодов: пол, квартал или месяц.

Инструкция

Рассчитать по списку число сотрудников на определенную дату.Список № Работники на каждый календарный день состоят из всех работников, работающих по трудовому договору. Суммируются все сотрудники, которые пришли на работу и пропустили поездку, больницу, отпуск и т. Д. Из списка номеров, по гражданско-правовому договору подаются те, кто работает неполный рабочий день на других предприятиях, направленных на работу на другом предприятии, которые обучаются для повышения квалификации.

Рассчитайте среднее количество сотрудников предприятия за месяц.При расчете в этом месяце все женщины исключаются из отпуска по беременности и родам. Чтобы получить среднее количество в месяц, необходимо суммировать список , число сотрудников для каждого дня месяца и разделить на количество дней в месяце. Полученная сумма округляется до наибольшей. Если на предприятии некоторые сотрудники работают по трудовому договору неполный рабочий день, то в среднем их количество рассчитывается пропорционально затраченному времени.

Рассчитайте количество человеко-дней, отработанных для группы сотрудников.Суммируйте все отработанные человеко-часы, разделите их на количество полных рабочих дней и умножьте на количество рабочих дней. Средний номер