что это такое, что означает, какой рейтинг считается хорошим

Персональный кредитный рейтинг (ПКР) сравнительно недавно начал присваиваться заемщикам и использоваться банками для проверки надежности потенциальных клиентов. Даже на более развитых финансовых рынках этот инструмент вошел в массовый обиход совсем недавно, в конце 90-х годов. До этого считалось, что рейтинги могут иметь только компании (и то не все, а крупные), чтобы эффективней размещать среди инвесторов ценные долговые бумаги.

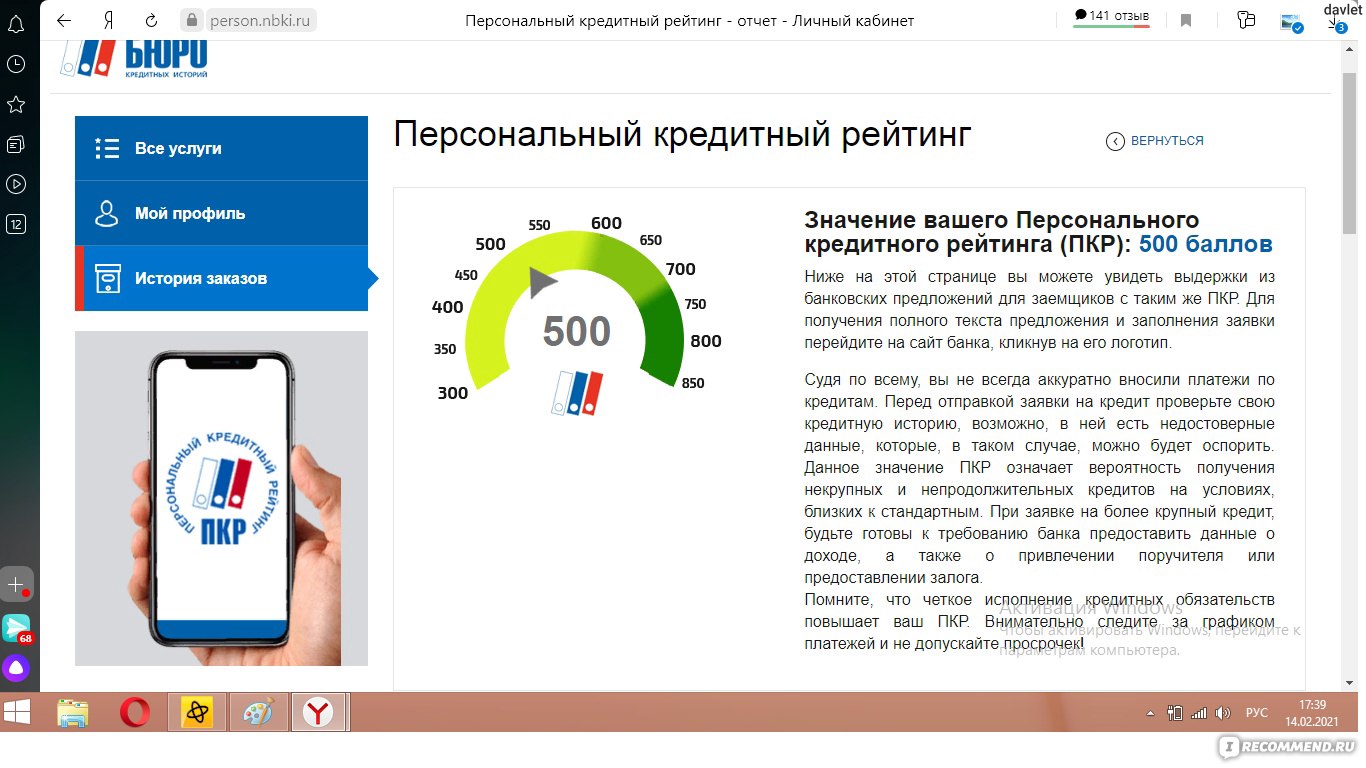

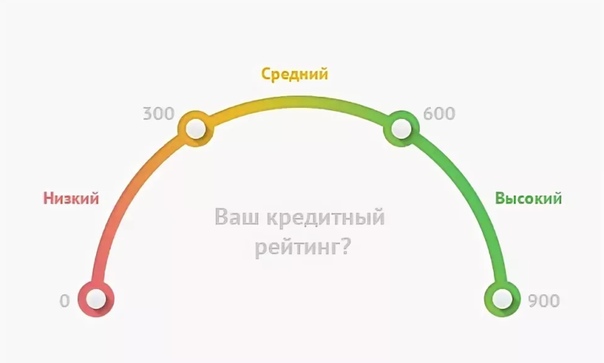

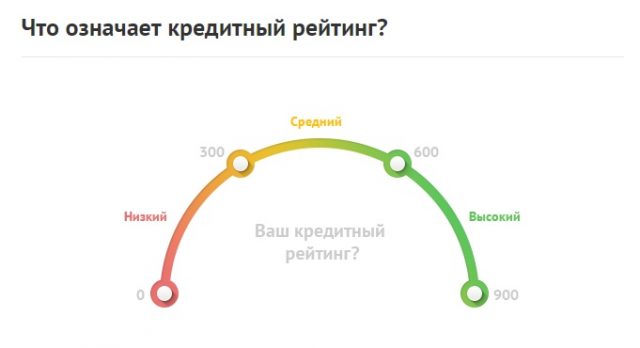

Но по большому счету оценки, присваиваемые специализированными агентствами, играют ту же функцию, что и ПКР. А именно, сводят воедино информацию о заемщике и дают ее в адаптированном виде, понятном максимально широкому кругу заинтересованных лиц. То же самое делает и НБКИ для каждого заемщика, то есть адаптирует и сводит все записи истории в один показатель, число, которое и является рейтингом. Только у ПКР шкала доступней и проще, выражается в баллах в диапазоне от 300 до 850 единиц и интуитивно понятна каждому заемщику.

Почему не может быть четких критериев хорошего рейтинга

Главный вопрос, который должен волновать заемщика: какой ПКР является хорошим, а какой – плохим? Но, в отличие от корпоративных оценок, четкого разделения, границы здесь быть не может. Почему? Все банки, принимая решение о том, выделять кредит или нет, смотрят в первую очередь на качество кредитной истории и анкетные данные заемщика. Однако решения они могут принять совершенно разные, потому что ставят перед собой различные цели.

Какой-то банк будет счастлив выдать кредит госслужащему с тремя детьми и уровнем ПКР 650 баллов, а, например, одинокий строитель с ПКР 700 баллов в том же банке может встретить отказ. Зато у другого кредитора все будет наоборот: строителю дадут заем, а госслужащему – нет.

Именно поэтому назвать точный уровень хорошего кредитного рейтинга невозможно. Для каждого банка и каждого кредита это значение разнится, хотя основной принцип остается неизменным: чем выше ПКР, тем лучше для заемщика.

Для каждого банка и каждого кредита это значение разнится, хотя основной принцип остается неизменным: чем выше ПКР, тем лучше для заемщика.

Как сделать так, чтобы ПКР стал хорошим

Поняв, что хороший кредитный рейтинг может быть только высоким, заемщик обязательно сделает вывод о необходимости работать над его увеличением. Для этого нужно знать, какие записи в кредитной истории сильнее всего влияют на значение ПКР.

Записи о сделанных платежах – это наиболее значимая часть истории, которая показывает степень добросовестности заемщика. По ним можно проверить, вовремя ли был сделан взнос и в полном ли объеме. В случае если имела место просрочка – насколько она велика, сколько дней прошло с момента последнего платежа, были ли внесены дополнения в договор.

Записи о платежах непосредственно влияют на значение ПКР. Если платежи сделаны вовремя и в полном объеме, они отражаются в зеленым цветом. В этом случае повышаются шансы заемщика взять кредит на более выгодных условиях. Если же график платежей исполняется неаккуратно, имеют место просрочки и выплаты в неполном объеме – тогда ПКР начинает снижаться.

В этом случае повышаются шансы заемщика взять кредит на более выгодных условиях. Если же график платежей исполняется неаккуратно, имеют место просрочки и выплаты в неполном объеме – тогда ПКР начинает снижаться.

В меньшей степени влияют на ПКР другие записи, хотя они также имеют значение:

- Заявки на получение новых кредитов; чем их больше в ограниченный период времени – тех хуже для значения ПКР;

- Состав кредиторов; слишком большое количество микрофинансовых организаций может снизить ПКР;

- Поручительства за другого заемщика поднимает ПКР, если поручитель не допустил просрочек при переходе обязательств

- Частота подаваемых заявок; большое количество запросов за ограниченный период времени (например, месяц) также отрицательно влияет на размер рейтинга. Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными.

- Нулевая активность заемщика также не способствует повышению ПКР. Если человек много лет не брал кредиты, его ПКР начинает снижаться, а банки – с большей осторожностью выделять новые займы.

- Отказ банка в кредите. Если банк отказывает заемщику, в информационной части кредитной истории он должен записать основание своего решения. Это полезно и для самого заемщика, и для следующего кредитора. Однако понятно, что запись о том, что кредит не был выдан из-за «несоответствия между заявкой и информацией, известной кредитору» не прибавит шансов при попытке получить заем в другом месте.

Зато все одобренные кредиты и записи об их успешном погашении в соответствии с установленными сроками неизменно повышают рейтинг и увеличивают шансы на новые, более выгодные займы.

Почему за повышением ПКР нельзя обращаться к посредникам

Часто в интернете можно найти рекламу организаций, которые уверяют, что способны исправить записи кредитной истории и поднять ПКР. Но заемщикам следует знать, что большинство таких объявлений не имеют никакого отношения к официальным БКИ, а существенная их часть – мошеннические.

Но заемщикам следует знать, что большинство таких объявлений не имеют никакого отношения к официальным БКИ, а существенная их часть – мошеннические.

В чем подвох таких рекламных предложений?

- Запрашивать отчет может только сам заемщик или банк-кредитор с разрешения заемщика. То, что в итоге выдают такие сайты, кредитной историей не является.

- «Исправлять» записи в истории можно только при обнаружении в них недостоверных сведений, для этого есть определенная процедура оспаривания.

- Официальный запрос КИ должен подтверждаться идентификацией субъекта через портал государственных услуг. Так защищаются персональные данные заемщика. У мошенников ничего подобного нет.

- Кредитный отчет можно получить только в официальном БКИ, включенном в реестр Банка России. Больше нигде.

Соответственно, заемщики, которые поддаются на призывы аферистов, рискуют не только своими деньгами, но и персональными данными – не говоря уже о том, что к повышению ПКР это не приведет.

Как определить сайт настоящего БКИ

Владимир Шикин, заместитель директора по маркетингу НБКИ, в интервью «Автостат»:

Персональный кредитный рейтинг задумывался и реализовывался как портрет кредитного поведения российского заемщика – физического лица. При его расчете НБКИ учитывает только записи из кредитной истории. В этом, как мы считаем, заключается его отличие и одновременно преимущество по сравнению с кредитными рейтингами, которые присваивают рейтинговые агентства юридическим лицам. Этот перечень законодательно стандартизирован, что полностью исключает риск субъективности при выставлении рейтинга.

Запрашивать и проверять кредитную историю и ПКР можно только на официальном сайте лицензированного БКИ. В НБКИ это делается в личном кабинете заемщика. (https://person.nbki.ru). Только здесь в любое время можно рассчитать свой рейтинг, причем сделать это совершенно бесплатно.

Для безошибочного определения официального сайта бюро кредитных историй придумана специальная маркировка. В поисковой системе Яндекс такие ресурсы сопровождаются специальным знаком «ЦБ РФ», показывающим, что они принадлежат организации, сведения о котором внесены в Государственный реестр бюро кредитных историй.

В поисковой системе Яндекс такие ресурсы сопровождаются специальным знаком «ЦБ РФ», показывающим, что они принадлежат организации, сведения о котором внесены в Государственный реестр бюро кредитных историй.Области применения ПКР

Несмотря на то, что Персональный кредитный рейтинг создавался прежде всего для помощи банкам при кредитовании заемщиков, этот инструмент оказался настолько универсален, что взять его на вооружение готовы самые разные организации, нуждающиеся в оперативной оценке добросовестности граждан.

Одними из первых удобство ПКР оценили страховщики. При обязательном страховании (например, автогражданской ответственности) хороший балл может существенно снизить платеж клиенту.

Еще одна большая область, где ПКР может оказаться кстати, хедхантинг. Для поиска новых сотрудников каждый работодатель тратит массу усилий и средств. С новым инструментом задача существенно облегчается. Такой поворот, кстати, заставит задуматься тех заемщиков, которые считают, что рейтинг им ни к чему, и пренебрегают необходимостью своевременно возвращать кредиты.

Впрочем, несмотря на то, что в западных странах, особенно США и Канаде, увеличение роли индивидуальных кредитных рейтингов уже стало реальностью, в России это во многом дело будущего, хоть и не такого далекого. Но даже если человек не собирается брать кредит или страховать автомобиль, пренебрегать значением ПКР никогда не следует. Хорошая оценка – это не только путь к лучшему кредиту, но и аналог положительной характеристики, которая сможет помочь в самых неожиданных ситуациях.

Скоринговый балл для одобрения кредита

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

Содержание

Скрыть- Что такое скоринговый балл в кредитной истории?

- Какой максимальный скоринговый балл?

- Какой должен быть скоринговый балл для одобрения кредита?

- Как узнать скоринговый балл бесплатно?

- Методика подсчета скорингового балла

- Какие личные данные влияют на скоринг балл?

- Как повысить свой скоринговый балл?

Что такое скоринговый балл в кредитной истории?

Раньше, заявку на кредит от клиента рассматривали кредитные работники банков. На основании представленной информации специалист выносил решение о возможности предоставления кредита. Это было долго и существовал риск ошибок и предвзятого отношения к клиенту. В связи с развитием автоматизированных технологий, банки начали применять скоринговую систему расчета кредитоспособности клиента. Система применяется при получении небольших кредитов, если требуется крупная сумма, дополнительно к скоринговому расчету специалист банка выносит мотивированное суждение, и заявка рассматривается кредитным комитетом индивидуально по каждому заемщику.

В связи с развитием автоматизированных технологий, банки начали применять скоринговую систему расчета кредитоспособности клиента. Система применяется при получении небольших кредитов, если требуется крупная сумма, дополнительно к скоринговому расчету специалист банка выносит мотивированное суждение, и заявка рассматривается кредитным комитетом индивидуально по каждому заемщику.

Скоринговый балл – это показатель платежеспособности заемщика, выраженный в цифровом формате. Чем больше балл, тем выше вероятность одобрения заявки. Даже с нулевой кредитной историей заемщик будет иметь свой рейтинг. Он будет зависеть от пола, возраста, места работы, должности, наличия собственности и т. д.

Если клиент уже пользовался кредитами банков или оформлял займы в МФО, скоринговый балл будет зависеть от качества обслуживания им своих долгов. Расчет рейтинга заемщика по кредитной истории осуществляется БКИ. При заказе отчета, пользователю будут предоставлена информация.

Какой максимальный скоринговый балл?

Расчет кредитного рейтинга заемщика производится пока тремя самыми крупными БКИ, информация заемщикам передается двумя БКИ: НБКИ, ОКБ. Системы расчетов скорингового балла в разных БКИ различны, поэтому максимальный балл также различается в зависимости от компании. Например, в НБКИ – 850 баллов.

Системы расчетов скорингового балла в разных БКИ различны, поэтому максимальный балл также различается в зависимости от компании. Например, в НБКИ – 850 баллов.

Расчет рейтинга заемщика может быть произведен по трем шкалам:

- 1–900;

- 1–1300;

- 300–850.

В зависимости от применяемого метода, показатель у одного и того же заемщика может быть разный.

Максимальный скоринговый балл заемщиков, чья КИ находится в ОКБ, – более 961. Дополнительно рассчитываются рисковой индикатор, индикатор достоверности, учитывается код скоринга.

Какой должен быть скоринговый балл для одобрения кредита?

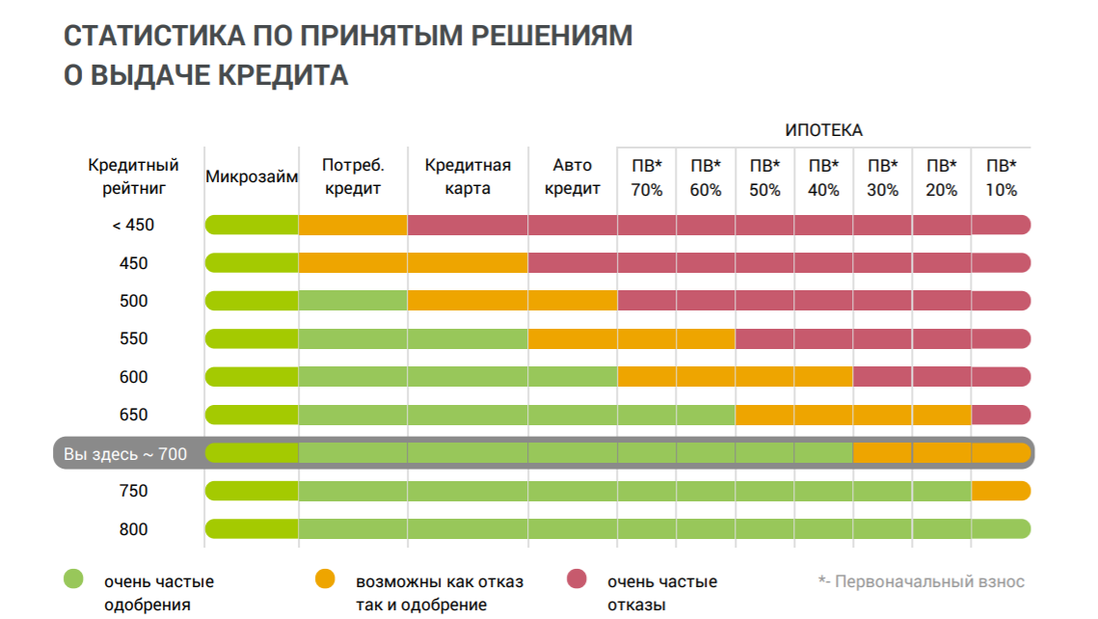

В среднем, чтобы кредит был одобрен значение скорингового балла должно быть не менее 600 баллов.

Для банков балл, рассчитанный Бюро, не является главным критерием при принятии решения о выдаче. Кредиторы самостоятельно рассчитывают рейтинг заемщика, учитывая его КИ и дополнительную информацию, полученную из анкеты. Если скоринговый балл больше 1000, то кредит банком будет одобрен. Скоринговый балл меньше 250–300, например, 111, – что значит низкая вероятность одобрения кредита.

Как узнать скоринговый балл бесплатно?

По закону, любой пользователь 2 раза в год сможет бесплатно узнать свой скоринговый балл, заказав кредитный отчет в БКИ.

Сначала потребуется узнать, где хранится кредитная история заемщика. Это можно сделать через портал Госуслуги.

Получение кредитного рейтинга на примере НКБИ:

- Открыть официальный сайт Бюро nbki.ru.

- Нажать «Получить кредитный рейтинг».

- Зарегистрироваться на сайте. Потребуется ввести адрес электронной почты, придумать пароль.

- Для подтверждения регистрации открыть ссылку, высланную на электронную почту.

- Подтвердить свои паспортные данные через портал Госуслуги.

- Заказать отчет в личном кабинете.

Клиент может заказать полный кредитный отчет или только расчет кредитного рейтинга.

Поскольку КИ пользователя зачастую хранится в нескольких Бюро, чтобы узнать свой рейтинг, пользователю нужно заказать отчеты во всех организациях.

Методика подсчета скорингового балла

При расчете применяются различные подходы. Каждому показателю, присваивается определенное количество баллов, затем они суммируются и получается итоговый рейтинг заемщика.

Например, как рассчитывается рейтинг в БКИ «Русский Стандарт» по отдельным показателям:

Какие личные данные влияют на скоринг балл?

Кроме качества обслуживания ранее полученных кредитов и займов, на скоринг балл оказывают влияние такие показатели, как возраст заемщика, его место работы, должность, образование, количество иждивенцев, величина дохода, регион проживания и т. д.

Как повысить свой скоринговый балл?

Поскольку рейтинг заемщика зависит от множества показателей, для увеличения скорингового балла можно сделать следующее:

- Проверить свою КИ на наличие ошибок;

- Погасить проблемные кредиты, платежи по которым выносились на просрочку;

- Перечислить в анкете всю имеющуюся в собственности недвижимость, автотранспорт;

- Указать в анкете дополнительные источники дохода;

- Предоставить справки о доходах и занятости.

Что персональный кредитный рейтинг дает заемщику

В последнее время термин «кредитный рейтинг», применяемый в отношении граждан, все чаще обсуждается не только при анализе розничного кредитования, но и в более широком смысле. Однако остается ощущение, что вопросы практического смысла и пользы персонального кредитного рейтинга несколько ускользают от понимания общественности. На мой взгляд, существует потребность более предметного обсуждения роли и перспектив кредитного рейтинга граждан применительно ко всей кредитно-финансовой сфере, включая вопрос повышения финансовой грамотности.

Розничное кредитование становится все более прозрачным и конкурентным. Процесс идет по обоюдной инициативе государства и рынка, то есть имеет все шансы стать для простого заемщика объективной реальностью, позволяющей ему ориентироваться в финансовых продуктах более уверенно и осознанно. И, соответственно, получать такие предложения банков, которые он заслуживает.

Как известно, персональный кредитный рейтинг рассчитывается бюро кредитных историй и предоставляется заемщикам – физическим лицам (два раза в год – бесплатно). Если коротко, то он является производным инструментом кредитной истории, ее числовым выражением: чем лучше человек обслуживает (или обслуживал ранее) свои кредитные обязательства, тем лучше у него кредитная история и тем выше персональный рейтинг (и наоборот). Однако вопрос здесь не столько в том, у кого рейтинг выше или ниже определенного уровня, а в том, ЧТО это дает заемщику и КАК влияет на кредитно-финансовые отношения в стране.

Начнем с последнего. В докладе «Развитие индивидуального рейтинга субъекта кредитной истории» Банк России констатирует, что «видит большой потенциал инфраструктуры кредитной информации в повышении финансовой грамотности населения и, как следствие, платежной дисциплины, а также сокращении доли просроченных платежей». Кроме того, системное использование банками персонального рейтинга способствует снижению стоимости кредитов, что также является одной из основных задач регулятора.

Если говорить о самих частных заемщиках, то здесь можно провести аналогию с корпоративным бизнесом. Любая крупная компания считает своим долгом иметь инвестиционный рейтинг. Это полезно и выгодно для самой компании и, конечно, является определенным ориентиром для инвесторов/кредиторов: чем выше рейтинг, тем и заемные средства дешевле, и ликвидность акций выше. Институт корпоративного рейтингования опирается на многолетнюю статистику (как отраслевую, так и по самой компании), на авторитет и компетенции рейтинговых агентств, а также развитую инфраструктуру использования рейтингов инвесторами и кредиторами.

В этом смысле присвоение гражданину персонального кредитного рейтинга концептуально мало чем отличается от корпоративного рейтингования. Банк смотрит на рейтинг человека/компании и в первую очередь оценивает риски предоставления кредита. Разница только в том, что в розничном кредитовании задействованы миллионы частных заемщиков. И если крупные компании, образно говоря, являются штучным товаром, который хорошо поддается рыночной аналитике, то заемщики-физлица – это типичный массовый сегмент, персональная оценка в котором требует максимально стандартизированной системы рейтингования.

В свою очередь заемщики нуждаются в понятном и доступном инструменте определения их кредитного качества для упрощения выбора кредитора и кредитного продукта. Владелец рейтинга должен понимать, где и на какой кредит может рассчитывать.

Таким образом, мы возвращаемся к главному – наполнению сущности персонального кредитного рейтинга реальным содержанием. По нашему мнению, концепция рейтинга должна исходить из принципа, если так можно выразиться, кредитной справедливости. Если у человека высокое значение рейтинга, это должно обернуться для него снижением стоимости кредита. При этом банки смогут предложить ему не только лучшие кредитные условия, но и в ряде случаев – различные бонусы. Ведь банки заинтересованы именно в качественном заемщике, конкурентная борьба за которого в последнее время серьезно обострилась.

Граждане с низким рейтингом вряд ли смогут претендовать на оптимальные кредитные условия (если вообще на что-то смогут претендовать). Это не только справедливо, но и экономически оправдано, так как люди с низким рейтингом, как правило, достаточно сильно закредитованы и дополнительные заимствования могут привести их к дефолту. В этом смысле персональный кредитный рейтинг способствует политике Банка России последнего времени по охлаждению рынка розничного кредитования.

В этом смысле персональный кредитный рейтинг способствует политике Банка России последнего времени по охлаждению рынка розничного кредитования.

Конечно, для создания такой системы рейтингования необходимо соблюдение ряда условий, в числе которых – расчет рейтинга по крупнейшей базе кредитных историй. Именно с этой целью НБКИ совместно с банками – лидерами на рынке розничного кредитования создала систему стандартизированной оценки кредитного качества заемщиков. Шкала рейтинга впервые приведена в соответствие со скоринговыми моделями крупнейших банков и измеряет кредитный риск заемщика в виде числа от 300 до 850 баллов. При высоком рейтинге банки смогут предложить человеку условия значительно лучше рыночных. Это может быть и пониженная процентная ставка, и увеличенный срок кредитования, и какие-то другие специфические бонусы и скидки.

Эта система оценки позволяет заемщикам получать от участвующих в ней банков персональные предложения, которые не обусловлены субъективной оценкой банком конкретного гражданина, а исходят из реальной кредитной дисциплины человека, все детали которой отражены в его кредитной истории. Важно и то, что человек получает возможность самостоятельно оценить, на какие кредиты он может претендовать и на каких условиях. А также отчетливо понимать, насколько его желания совпадают с возможностями.

Важно и то, что человек получает возможность самостоятельно оценить, на какие кредиты он может претендовать и на каких условиях. А также отчетливо понимать, насколько его желания совпадают с возможностями.

По мере развития персонального кредитного рейтинга его применение станет еще более широким – например, при расчете страховой премии, приеме на работу, аренде квартиры/машины и в других сферах экономических взаимоотношений.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Что такое кредитный скоринг?

Что такое кредитный скоринг?

Кредитный скоринг представляет собой систему присвоения баллов кредитополучателю на основании его способности и потенциала погасить долг. Баллы рассчитываются на основании имеющейся кредитной информации о прошлых периодах с использованием статистической модели.

Что влияет на скоринговую оценку кредитной истории?

В кредитном отчете кредитный скоринг представлен тремя позициями:

- класс рейтинга (от A — до F). Классы легче сравнивать, они более понятны как для пользователей кредитных историй, так и для субъектов;

- скорбалл – итоговая оценка в баллах, принимает значения от 0 до 400 и округляется до целого числа, рассчитывается на основе математической формулы, выведенной в результате статистической обработки исторических сведений базы данных Кредитного регистра;

- PPD – прогнозируемая вероятность допущения просроченной задолженности длительностью более 90 дней в течение последующих 12 месяцев на сумму более двух базовых величин (от 0% — до 100%).

| Класс рейтинга | >Скорбалл | <=Скорбалл | PPD мин | PPD макс |

|---|---|---|---|---|

| A1 | 375 | 0,00% | 0,25% | |

| A2 | 350 | 375 | 0,25% | 0,39% |

| A3 | 325 | 350 | 0,39% | 0,60% |

| B1 | 300 | 325 | 0,60% | 0,92% |

| B2 | 275 | 300 | 0,92% | 1,41% |

| B3 | 250 | 275 | 1,41% | 2,16% |

| C1 | 225 | 250 | 2,16% | 3,30% |

| C2 | 200 | 225 | 3,30% | 4,99% |

| C3 | 175 | 200 | 4,99% | 7,50% |

| D1 | 150 | 175 | 7,50% | 11,11% |

| D2 | 125 | 150 | 11,11% | 16,16% |

| D3 | 100 | 125 | 16,16% | 22,92% |

| E1 | 75 | 100 | 22,92% | 31,44% |

| E2 | 50 | 75 | 31,44% | 41,42% |

| E3 | 50 | 41,42% | ||

| F |

Текущая просроченная задолженность длительностью более 90 дней на сумму более 1 базовой величины |

|||

Скоринговая модель построена на основе статистических данных Кредитного регистра Национального банка за прошлые годы, в модели отсутствуют экспертные заключения или другие какие-либо субъективные мнения. На расчет скорбалла влияет информация о просроченной задолженности (количество дней просроченной задолженности, время с момента погашения последней просроченной задолженности и др.), запросах пользователей кредитной истории, количестве и типе договоров, относительной доли неоплаченной суммы заемных средств, демографическая информация и др. Соответственно, скоринговая оценка со временем может улучшаться.

На расчет скорбалла влияет информация о просроченной задолженности (количество дней просроченной задолженности, время с момента погашения последней просроченной задолженности и др.), запросах пользователей кредитной истории, количестве и типе договоров, относительной доли неоплаченной суммы заемных средств, демографическая информация и др. Соответственно, скоринговая оценка со временем может улучшаться.

Что снижает скорбалл?

- «Короткая“ кредитная история по кредитным сделкам, заключенным с банками, микрофинансовыми и лизинговыми организациями. Оценивается суммарная длительность действия договоров о предоставлении заемных средств. Чем короче история, тем ниже скорбалл.

- Количество запросов пользователей. Чем больше пользователей запрашивает кредитный отчет и чем меньше времени прошло с момента запросов, тем ниже скорбалл.

- Недавно заключенные договоры о предоставлении заемных средств. Чем меньше времени прошло с момента заключения договора, тем ниже скорбалл.

- Степень использования овердрафтных и возобновляемых кредитных линий. Чем больше выбран лимит, тем ниже скорбалл.

- Сведения о просрочках: их продолжительности и периодичности их возникновения. Чем чаще возникают просрочки исполнения обязательств и чем они длительнее, тем ниже скорбалл.

Скорбалл не рассчитывается в следующих случаях:

- отсутствует кредитная история.

- устаревшая история — за последние 5 лет не было ни одного действующего договора.

- в течение последних 2 лет были договоры, прекращенные по решению суда.

При расчете скорбалла используются сведения за последние 5 лет по заключенным кредитным сделкам с банками, микрофинансовыми, лизинговыми организациями.

Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Страница была полезной?Да Нет

Последнее обновление страницы: 15.10.2021

Частые вопросы | Объединенное кредитное бюро

Как разобраться в кредитном отчете?

Если вы получили кредитный отчет, но не можете разобраться, что значит и откуда берется информация в нем, воспользуйтесь инструкцией по чтению кредитного отчета ОКБ.

Откуда берется информация в моей кредитной истории?

Основные источники формирования кредитной истории – банки, МФО и другие кредиторы, которые обязаны передавать информацию об обязательствах и платежной дисциплине своих заемщиков хотя бы в одно бюро кредитных историй. Начиная с 1 июля 2014 г., согласие заемщика на передачу его данных в БКИ не требуется. Также финансовые управляющие могут передавать в бюро информацию о банкротстве физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать решения суда по взысканию задолженности и алиментов. Кредитная история хранится в бюро в течение 10 лет с момента ее последнего обновления.

Как часто обновляется кредитная история?

Источники формирования кредитной истории представляют информацию в бюро в течение пяти рабочих дней со дня совершения действия, информация о котором отражается в кредитной истории (внесение очередного платежа, частичное досрочное погашение, изменение условий договора и т. д.), либо со дня, когда источнику формирования кредитной истории стало известно о совершении этого действия.

д.), либо со дня, когда источнику формирования кредитной истории стало известно о совершении этого действия.

Что делать, если в моей кредитной истории содержится некорректная информация?

Удалить или исправить можно только информацию, которая не соответствует действительности. Например, недостоверную информацию о ваших финансовых обязательствах: дважды передана информация об одном и том же кредите; имеются просрочки, которые вы точно не допускали; кредит вами давно закрыт, а в истории он отображен как открытый и т.д.

Как исправить ошибку в кредитной истории?

1. Сначала имеет смысл обратиться непосредственно к источнику, передавшему некорректную информацию для ее исправления. В некоторых случая это может ускорить сроки исправления, так как бюро не вносит самостоятельных изменений в кредитные истории. Все передаваемые источниками данные хранятся в бюро кредитных историй в неизменном виде, а процедура обновления производится источником без участия сотрудников бюро.

2. Если источник не отвечает в разумные сроки или отказывает в исправлении информации, можно обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис бюро, либо направить по почте. В случае, если заявление на внесение изменений в кредитную историю было подано лично или письмом с нотариально заверенной подписью, Бюро также предоставит вам обновленный кредитный отчет с учетом изменений на дату предоставления ответа.

3. Бюро направит в адрес источника претензию, по результату рассмотрения которой, в кредитную историю будут внесены изменения или предоставлен мотивированный отказ. Об ответе кредитной организации или его отсутствии бюро проинформирует вас в течение 30 дней.

При полном погашении кредита, независимо от его типа, мы рекомендуем запросить у кредитора справку о погашении и отсутствии задолженности. Этот документ может быть полезен при возникновении спорных ситуаций, ошибках в кредитной истории и т. п. Спустя месяц-полтора после погашения кредита мы также рекомендуем проверить свою кредитную историю и убедиться, что в ней также отражено закрытие счета и отсутствие у вас задолженности по нему.

п. Спустя месяц-полтора после погашения кредита мы также рекомендуем проверить свою кредитную историю и убедиться, что в ней также отражено закрытие счета и отсутствие у вас задолженности по нему.

Почему в кредитном отчете ОКБ отражены не все мои кредиты?

Возможно, информация о кредитном обязательстве хранится в другом БКИ, так как источники формирования кредитной истории обязаны передавать данные в отношении заемщиков, поручителей, принципалов хотя бы в одно бюро кредитных историй, включенное в реестр БКИ. Прежде чем обращаться за кредитным отчетом узнайте в каких БКИ хранится ваша кредитная история. Более подробная информация доступна в разделе: ГДЕ МОЯ ИСТОРИЯ?

Также, если кредитное обязательство, было оформлено до 1 июля 2014 г., то возможно вы не давали источнику своего согласия на передачу данных в бюро кредитных историй.

Кто может увидеть мою кредитную историю?

Сегодня вашу кредитную историю в бюро может запросить любое юридическое лицо или индивидуальный предприниматель. При этом такое лицо обязано получить от вас согласие.

При этом такое лицо обязано получить от вас согласие.

Сроки действия согласия, его содержание и способ оформления строго регламентированы законом. В частности, в согласии должна быть указана цель запроса кредитной истории, только в соответствии с которой можно запрашивать и использовать информацию. Срок действия согласия составляет 6 месяцев со дня его оформления. В случае, если в течение указанного времени был заключен договор кредита/займа, то согласие сохраняет силу в течение всего срока действия договора.

Информация о том, кто и зачем запрашивал вашу историю, фиксируется в закрытой части кредитной истории. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и если правомерность не подтвердится удалить эту запись из кредитной истории.

Без вашего согласия и отметки о запросе в закрытой части кредитной истории информацию может получить только Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

Имеет ли кредитный отчет, полученный на портале ucbreport.ru юридическую силу?

Кредитный отчет, полученный через эти каналы, является информационным документом. Для получения кредитного отчета, заверенного подписью и печатью организации, необходимо обратиться с запросом напрямую в Бюро. Это можно сделать лично в офисе для физических лиц, а также направив письмо с нотариально заверенной подписью или заверенную телеграммой. Более подробная информация о способах получения кредитного отчета доступна в разделе: ПОЛУЧИТЬ КРЕДИТНЫЙ ОТЧЕТ.

Что такое Персональный кредитный скоринг, и кто его рассчитывает?

Персональный кредитный скоринг — инструмент оценки надежности заемщика кредитной организацией при принятии решения о выдаче кредита.

Результат скоринга выдается в виде балла, который рассчитывается системой автоматически на основании информации из кредитной истории. С точки зрения кредитора, чем выше скоринговый балл клиента, тем ниже уровень его кредитного риска. Персональный кредитный скоринг не является гарантией одобрения кредита, поскольку финальное решение о выдаче кредита и его условиях остается за кредитной организацией.

Персональный кредитный скоринг не является гарантией одобрения кредита, поскольку финальное решение о выдаче кредита и его условиях остается за кредитной организацией.

Факторы, негативно влияющие на значение Персонального кредитного скоринга

• наличие просрочек платежей свыше 30 дней

• высокая долговая нагрузка

• большое количество запросов на проверку кредитной истории за последние полгода

• небольшой «возраст» кредитной истории (менее 1 года)

Почему банки отказывают мне в выдаче кредита?

Кредитная история является одним из важнейших факторов при принятии решения о выдаче кредита, но не единственным. Нужно учитывать, что каждый кредитор воспринимает информацию из кредитной истории, исходя из своей кредитной политики и рисковой стратегии. Кредиторы также используют собственные скоринговые системы и различные дополнительные источники информации для оценки профиля потенциального заемщика, которые могут влиять на финальное решение о выдаче кредита.

Тем не менее, перед получением кредита мы рекомендуем проверить кредитную историю и убедиться, что вся информация в ней отражена корректно.

Как я могу иcправить свою кредитную историю?

Удалить или исправить можно только информацию, которая не соответствует действительности. Если в истории зафиксирована достоверная информация о негативных событиях, например, длительных просрочках платежей, надо понимать, что необходимо скорректировать свое финансовое поведение. Об этом может свидетельствовать погашение текущих задолженностей, а также аккуратная платежная дисциплина в будущем.

Для улучшения кредитной истории часто рекомендуют взять небольшой кредит и аккуратно его выплатить. Свежая история своевременных платежей поможет вам улучшить репутацию в глазах потенциальных кредиторов.

Однако, стоит помнить, что это не гарантирует получение кредита, так как каждый кредитор воспринимает информацию из кредитной истории, исходя из своей кредитной политики.

как легко оценить шансы на кредит – События – Finversia (Финверсия)

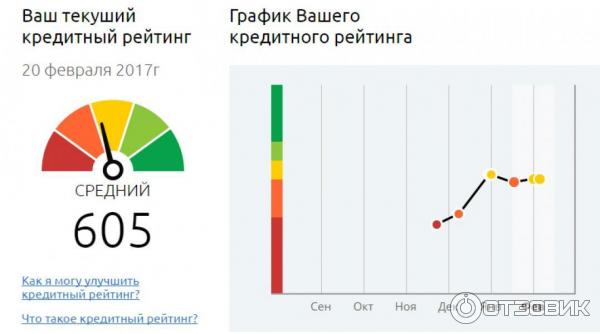

Многие клиенты банков запрашивали отчёты в бюро кредитных историй, но не все сумели их «прочитать». Для более простой оценки гражданами собственных перспектив на получение кредита Национальное бюро кредитных историй (НБКИ) запустило инструмент под названием «персональный кредитный рейтинг».

Для более простой оценки гражданами собственных перспектив на получение кредита Национальное бюро кредитных историй (НБКИ) запустило инструмент под названием «персональный кредитный рейтинг».

— Персональный кредитный рейтинг (ПКР) – это не столько продукт НБКИ, сколько целая система, которую мы запускаем вместе с ведущими банками, — рассказал директор по маркетингу НБКИ Алексей Волков 20 февраля на вебинаре для журналистов.

В большинстве случаев люди обращаются за своей кредитной историей, чтобы оценить шансы на получение нового кредита (таких 45,1% среди граждан, запрашивавших кредитную историю, выяснил Федеральный научно-исследовательский центр Российской академии наук). Однако в ответ на свой запрос граждане получают «непонятный многостраничный документ», который сложно читать, и который так и не даёт ответа на поставленный вопрос, уверен Алексей Волков.

— Хорошая кредитная история – понятие слишком условное, — считает он. – Вы наверняка видели маркетинговые программы банков, оперирующие тем, что при хорошей кредитной истории заёмщик получит лучшие условия кредита. Однако это достаточно размытое заявление, не содержащее абсолютно никакой конкретики.

Однако это достаточно размытое заявление, не содержащее абсолютно никакой конкретики.

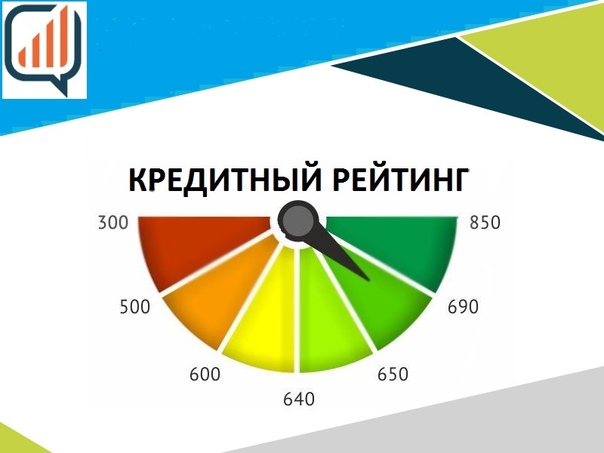

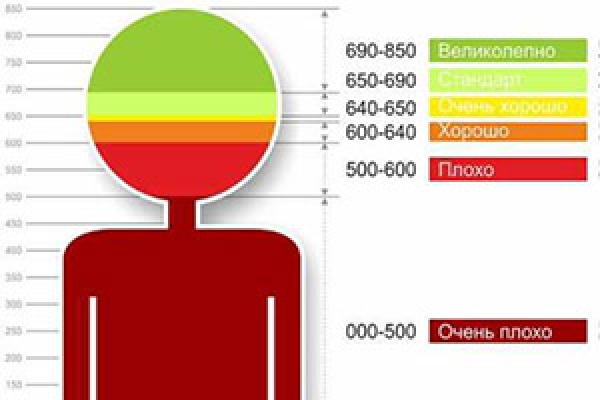

В свою очередь, персональный кредитный рейтинг – это числовой балл в диапазоне от 300 до 850, характеризующий качество заёмщика. Чем выше рейтинг – тем больше шансов на получение кредита на привлекательных условиях. Показатель ПКР на уровне 700-850 баллов означает высокий уровень кредитного рейтинга и присваивается заёмщикам, которые в срок выполняли все обязательства перед банками и другими кредиторами. 650-700 баллов – «пограничный» диапазон. Такое значение ПКР даётся заёмщикам, которые, вероятно, допускали просрочки, но позже их закрыли. В этом диапазоне могут работать банки с повышенным аппетитом к риску. Рейтинг со значением ниже 650 баллов означает более частые просрочки в прошлом и низкие шансы получения нового кредита на хороших условиях. «Но для каждого диапазона ПКР найдётся свой банк и свой кредит», — заверил Алексей Волков.

Шкала ПКР привычна банкам и соответствует шкале кредитного скоринга, на основании которого банки принимают решение о выдаче кредита.

В чём же главная ценность персонального кредитного рейтинга? Узнав свой ПКР, гражданин увидит рядом со своим баллом типовые кредитные предложения, которые банки делали заёмщикам с аналогичным значением ПКР. По договорённости с НБКИ, для заёмщиков с высоким рейтингом, которые узнали свой балл через личный кабинет на сайте НБКИ, банки готовят специальные предложения.

На данный момент в проекте принимают участие около 15 банков: Ситибанк, Альфа-Банк, Дом.рф, МКБ, Ренессанс Кредит, Уралсиб, Совкомбанк, Киви-банк, Хоум Кредит Банк и др.

— Без кредитных брокеров, без массы заявок, раскиданных в разные кредитные организации, ПКР предоставляет кратчайший путь к получению кредита сразу в том банке, который готов его выдать, — пояснил суть продукта Алексей Волков.

Каждый гражданин может получить персональный кредитный рейтинг за две-три минуты, войдя в личный кабинет на сайте НБКИ с помощью учётной записи «Госуслуг». Это можно делать бесплатно неограниченное количество раз. Таким образом не нужно каждый раз перед обращением в тот или иной банк запрашивать кредитную историю (которая доступна бесплатно только два раза в год). Это несёт в себе определённую социальную значимость, уверены в НБКИ.

Таким образом не нужно каждый раз перед обращением в тот или иной банк запрашивать кредитную историю (которая доступна бесплатно только два раза в год). Это несёт в себе определённую социальную значимость, уверены в НБКИ.

По словам Алексея Волкова, в бюро каждый месяц обращаются сотни тысяч людей, желающие узнать свой персональный кредитный рейтинг. По статистике, среднее значение ПКР заёмщиков различается в зависимости от видов кредитов. Например, в ипотеке оно самое высокое и составляет 707 баллов, а в микрозаймах – 495.

Знание собственного ПКР является важным индикатором финансовой грамотности, уверены в НБКИ. «Разбудите посреди ночи американца – он назовёт номер своей социальной страховки и номер своего FICO score (сводного кредитного отчёта, — прим. ред.), — сказал Алексей Волков. – Мы стремимся к тому же за счёт внедрения персонального кредитного рейтинга».

В перспективе ПКР может быть применён в таких сферах, как страхование, аренда, лизинг и т.д.

Москва.

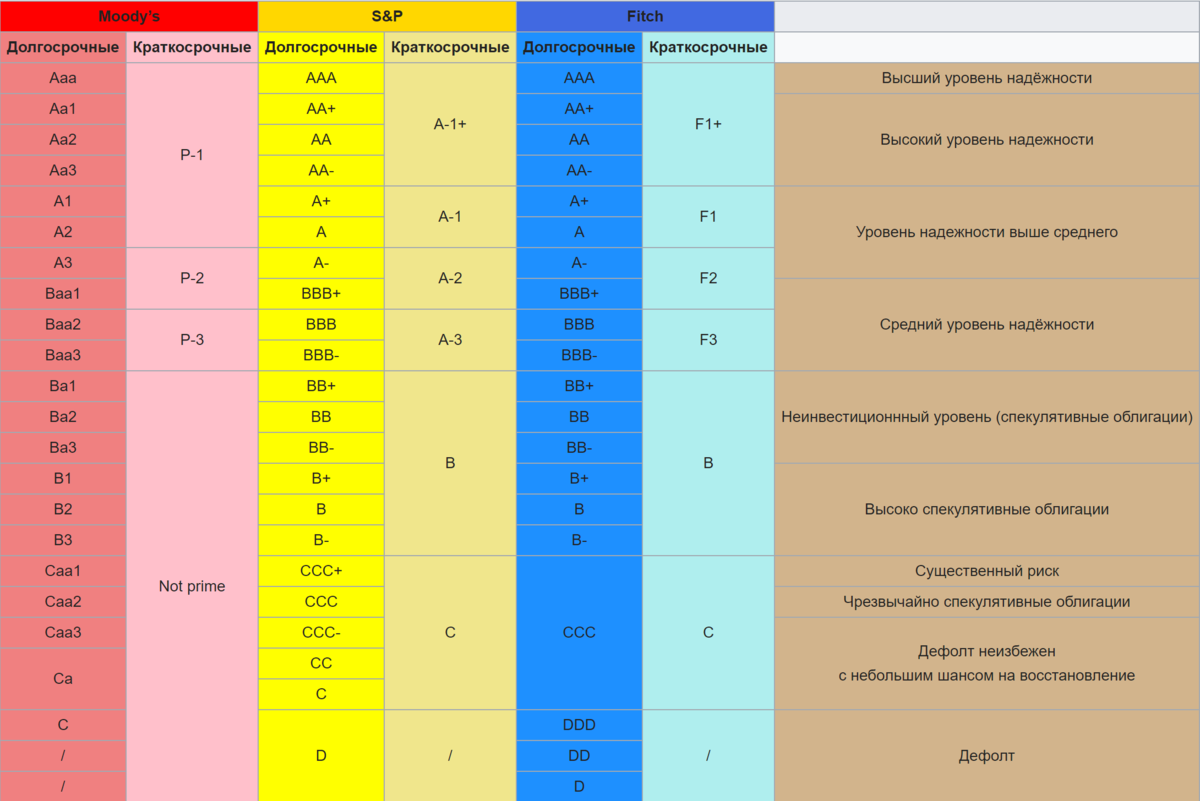

Определение кредитного рейтинга | Bankrate.com

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка способности физического или юридического лица погасить финансовое обязательство на основе доходов и прошлых погашений. Банки и кредиторы обычно выражают кредитный рейтинг как один из факторов, определяющих, следует ли ссужать деньги. Физические лица получают кредитные рейтинги от одного из трех основных агентств кредитной информации в США: TransUnion, Experian и Equifax.

Более подробное определение

Кредитные рейтинги могут определить, имеете ли вы право на получение финансирования. Ваш кредитный рейтинг — это измерение вашей прошлой истории погашения долгов, включая кредитные карты и личные ссуды, что дает кредиторам представление о вероятности их возврата, если они одобрят вам ссуду.

Если вы поддерживаете высокий кредитный рейтинг, вероятность того, что банки и кредиторы одобрят ваше финансирование, высока. Плохой кредитный рейтинг может означать неспособность выплатить долг и ограничивать ваши возможности финансирования.

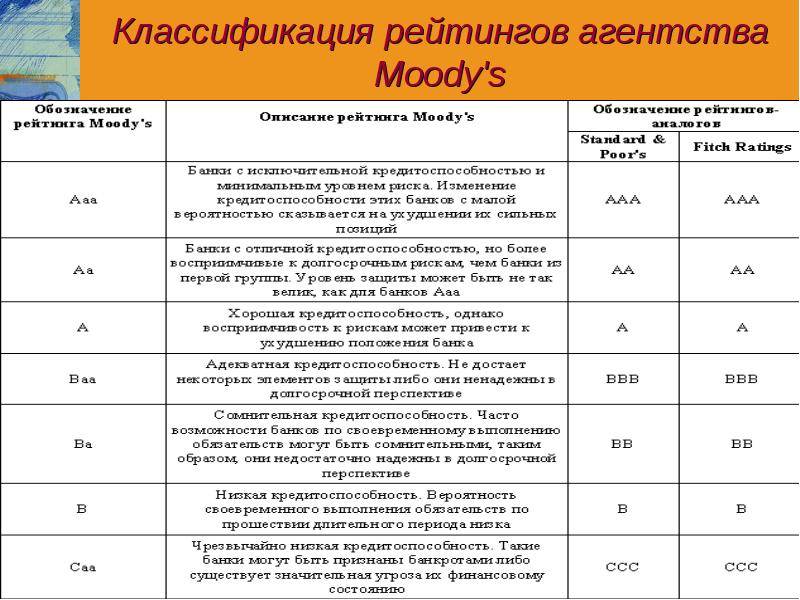

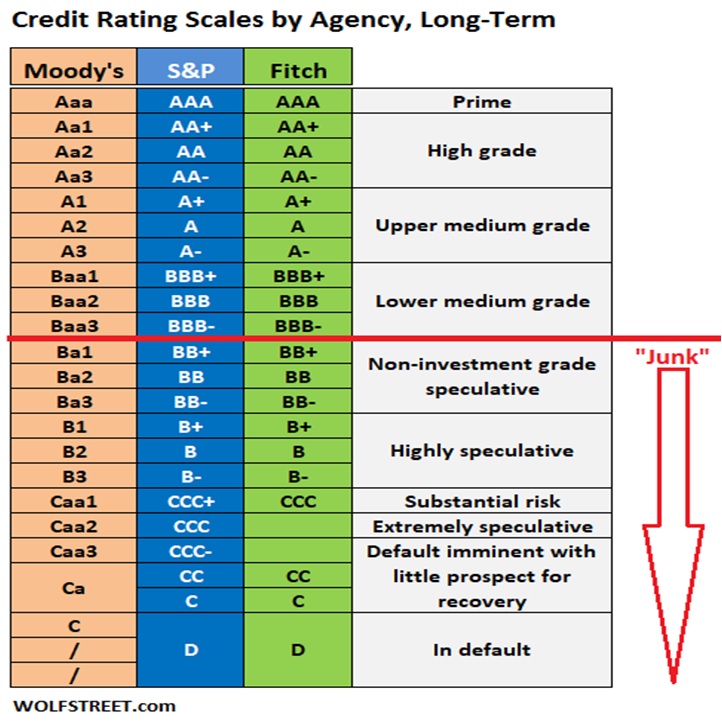

Кредитные рейтинги и кредитные рейтинги часто взаимозаменяемы. Например, большинство компаний получают кредитные рейтинги, выраженные в виде буквенных оценок (например, три-А, два-А или А) от таких агентств, как Standard & Poor’s, в то время как вы получаете рейтинг, выраженный в баллах, известный как оценка FICO.

Наиболее распространенными факторами, влияющими на ваш кредитный рейтинг, являются длина вашей кредитной истории, история прошлых погашений и использование кредита. Три агентства кредитной информации берут эту информацию и создают ваш кредитный профиль, который определит ваш общий кредитный рейтинг и балл.

Хотите узнать разницу между кредитным отчетом и кредитным рейтингом? Узнай сегодня.

Пример кредитного рейтинга

Ваш кредитный рейтинг или оценка никогда не являются статическими числами и могут изменяться в зависимости от новой информации, которую финансовые учреждения отправляют в агентства, составляющие отчеты. Если вы пропустите платеж или подаете заявку на новую кредитную линию, эта информация передается в агентства кредитной информации. Если у вас высокий кредитный рейтинг, один пропущенный платеж может снизить ваш кредитный рейтинг.

Если у вас высокий кредитный рейтинг, один пропущенный платеж может снизить ваш кредитный рейтинг.

Вы хотите получить самую выгодную ставку по вашей следующей ссуде? Узнайте больше о результатах FICO.

Определения рейтингов

Fitch Ratings публикует кредитные рейтинги, которые представляют собой перспективные заключения относительно относительной способности организации или обязательства выполнять финансовые обязательства. Рейтинги дефолта эмитента (РДЭ) присваиваются корпорациям, суверенным организациям, финансовым учреждениям, таким как банки, лизинговые компании и страховщики, а также организациям государственного финансирования (местным и региональным органам власти).Также присваиваются рейтинги уровня выпуска, часто включают ожидание возмещения и могут быть выше или ниже рейтинга эмитента. Рейтинги эмиссии присваиваются обеспеченным и необеспеченным долговым ценным бумагам, займам, привилегированным акциям и другим инструментам. Рейтинги структурированного финансирования — это рейтинги эмиссии ценных бумаг, обеспеченных дебиторской задолженностью или другими финансовыми активами, которые учитывают относительную уязвимость обязательств перед дефолтом.

Кредитные рейтинги указывают на вероятность погашения в соответствии с условиями выпуска.В ограниченных случаях Fitch может включить дополнительные соображения (например, установить более высокий или более низкий стандарт, чем указано в документации по обязательству). См. Подробности в разделе «Особые ограничения, касающиеся шкал кредитных рейтингов».

Fitch Ratings также публикует другие рейтинги, оценки и мнения. Например, Fitch предоставляет специализированные рейтинги обслуживающих лиц, обслуживающих жилищную и коммерческую ипотеку, управляющих активами и фондов. В каждом случае пользователи должны обращаться к определениям каждой отдельной шкалы для руководства по измерениям риска, охватываемого каждой оценкой.

Шкала кредитного рейтинга Fitch для эмитентов и выпусков выражается с использованием категорий от «AAA» до «BBB» (инвестиционный уровень) и от «BB» до «D» (спекулятивный уровень) с дополнительными +/- для уровней от AA до CCC, указывающих относительные различия вероятности дефолта или восстановления проблем. Термины «инвестиционный рейтинг» и «спекулятивный рейтинг» являются рыночными соглашениями и не подразумевают каких-либо рекомендаций или одобрения конкретной ценной бумаги для инвестиционных целей. Категории инвестиционного уровня указывают на относительно низкий или умеренный кредитный риск, тогда как рейтинги в спекулятивных категориях сигнализируют либо о более высоком уровне кредитного риска, либо о том, что дефолт уже произошел.

Термины «инвестиционный рейтинг» и «спекулятивный рейтинг» являются рыночными соглашениями и не подразумевают каких-либо рекомендаций или одобрения конкретной ценной бумаги для инвестиционных целей. Категории инвестиционного уровня указывают на относительно низкий или умеренный кредитный риск, тогда как рейтинги в спекулятивных категориях сигнализируют либо о более высоком уровне кредитного риска, либо о том, что дефолт уже произошел.

Fitch может также раскрывать вопросы, касающиеся рейтингуемого эмитента, который не имеет и не получал рейтинга. Такие выпуски также обозначены как «NR» на его веб-странице.

Кредитные рейтинги выражают риск в относительном порядке ранжирования, то есть они являются порядковыми показателями кредитного риска и не позволяют прогнозировать конкретную частоту дефолтов или убытков. Для получения информации об исторической эффективности рейтингов, пожалуйста, обратитесь к исследованиям Fitch по изменению рейтингов и дефолту, в которых подробно описаны исторические уровни дефолта. Европейское управление по ценным бумагам и рынкам также ведет центральный репозиторий исторических показателей дефолта.

Кредитные рейтинги Fitch не учитывают напрямую какие-либо риски, кроме кредитного риска. Кредитные рейтинги не учитывают риск потери рыночной стоимости из-за изменений процентных ставок, ликвидности и / или других рыночных факторов. Однако рыночный риск может рассматриваться в той степени, в которой он влияет на способность эмитента выплатить или рефинансировать финансовое обязательство. Тем не менее рейтинги не отражают рыночный риск в той степени, в какой они влияют на размер или другую обусловленность обязательства по выплате обязательства (например, в случае индексируемых облигаций).

Fitch будет использовать шкалы кредитных рейтингов для присвоения рейтингов частным облигациям или определенным программам выпуска облигаций, либо частным рейтингам с использованием той же публичной шкалы и критериев. Частные рейтинги не публикуются и предоставляются только эмитенту или его агентам в форме рейтингового письма.

Шкалы первичного кредитного рейтинга также могут использоваться для предоставления рейтингов для более узкого диапазона, включая процентные ставки и возврат основной суммы долга, или в других формах мнений, таких как кредитные заключения или услуги по оценке рейтингов.

Кредитные заключения представляют собой вид с привязкой к определенному уровню или категории с использованием первичной шкалы оценок и пропуском одной или нескольких характеристик полного рейтинга или их соответствием другому стандарту. Кредитные отзывы будут указаны с использованием символа строчной буквы в сочетании с суффиксом «*» (например, «bbb + *») или (cat) для обозначения статуса мнения. Кредитные заключения обычно выдаются на определенный момент времени, но могут контролироваться, если аналитическая группа считает, что информация будет достаточно доступной.

Услуги по оценке рейтингов — это вид, ориентированный на конкретную ступеньку, с использованием первичной шкалы оценок того, как существующий или потенциальный рейтинг может быть изменен заданным набором гипотетических обстоятельств. Хотя услуги по оценке кредитоспособности и рейтинга предоставляются на определенный момент времени и не отслеживаются, им может быть назначено целевое наблюдение или прогноз, которые могут обозначать траекторию кредитного профиля.

Хотя услуги по оценке кредитоспособности и рейтинга предоставляются на определенный момент времени и не отслеживаются, им может быть назначено целевое наблюдение или прогноз, которые могут обозначать траекторию кредитного профиля.

Рейтинги, присвоенные Fitch, основаны на установленных, утвержденных и опубликованных критериях. Могут применяться различные критерии, но они будут явно указаны в наших комментариях к рейтинговым действиям (RAC), которые используются для публикации кредитных рейтингов, когда они установлены, а также после ежегодных или периодических обзоров.

Рейтинги являются результатом коллективной работы Fitch, и ни одно лицо или группа лиц не несут исключительной ответственности за рейтинг. Рейтинги не являются фактами и, следовательно, не могут быть названы «точными» или «неточными». Пользователи должны обращаться к определению каждого отдельного рейтинга, чтобы получить представление о размерах риска, охватываемого рейтингом.

Кредитные рейтинги | FTC Consumer Information

Кредиторы используют системы кредитного скоринга, чтобы выяснить, подвергаетесь ли вы риску по кредитным картам, автокредитам и ипотеке. Телефонные компании и компании, продающие автострахование и страхование жилья, также используют кредитный рейтинг наряду с другими факторами, чтобы решить, продавать ли вам полис или услугу. Кредитный рейтинг также может повлиять на условия предлагаемого кредита. Более высокий кредитный рейтинг означает, что компании считают вас менее подверженным финансовым рискам, а это означает, что вы с большей вероятностью получите кредит или заплатите меньше за него.

Телефонные компании и компании, продающие автострахование и страхование жилья, также используют кредитный рейтинг наряду с другими факторами, чтобы решить, продавать ли вам полис или услугу. Кредитный рейтинг также может повлиять на условия предлагаемого кредита. Более высокий кредитный рейтинг означает, что компании считают вас менее подверженным финансовым рискам, а это означает, что вы с большей вероятностью получите кредит или заплатите меньше за него.

Что такое кредитный рейтинг?

Кредитный рейтинг — это число, которое представляет собой рейтинг вероятности того, что вы вернете ссуду и произведете платежи вовремя.Кредиторы рассчитывают ваш кредитный рейтинг, используя информацию в вашем кредитном отчете, такую как ваша история возврата денег, которые вы взяли в долг, типы кредитов, которые у вас были, как долго у вас была конкретная кредитная линия или ссуда, и сколько общей задолженности вы задолжали. . Системы оценки кредитоспособности рассчитывают ваш кредитный рейтинг по-разному, но большинство кредиторов используют систему оценки FICO. Многие компании используют ваш кредитный рейтинг, чтобы решить, предоставлять ли вам кредит и на каких условиях.Это включает в себя процентную ставку, которую вы будете платить, чтобы занять деньги.

Многие компании используют ваш кредитный рейтинг, чтобы решить, предоставлять ли вам кредит и на каких условиях.Это включает в себя процентную ставку, которую вы будете платить, чтобы занять деньги.

Как мне узнать, какой у меня кредитный рейтинг?

В отличие от вашего бесплатного годового кредитного отчета, бесплатного годового кредитного рейтинга не существует. Бюро кредитных историй может предоставить вам бесплатные кредитные рейтинги. Другие компании могут дать вам бесплатный кредитный рейтинг, если вы подпишетесь на их платную службу кредитного мониторинга. Эта служба проверяет ваш кредитный отчет за вас. Не всегда ясно, что с вас будет взиматься плата за кредитный мониторинг. Если вы видите предложение о бесплатном кредитном рейтинге, внимательно проверьте, не взимается ли с вас плата за кредитный мониторинг.

Насколько важно получить мой кредитный рейтинг?

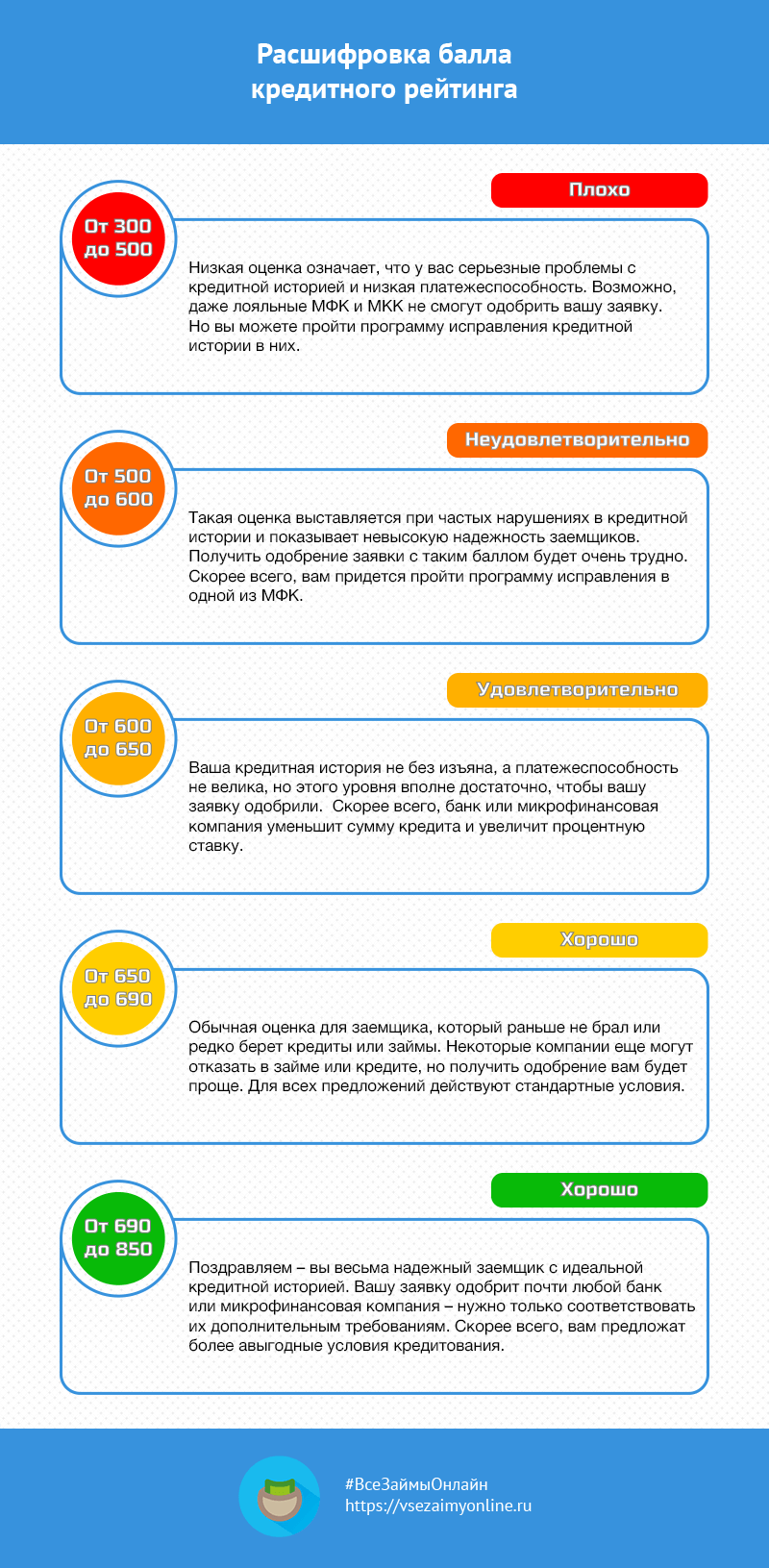

Прежде чем платить деньги, чтобы получить кредитный рейтинг, спросите себя, нужно ли вам его видеть. Ваш кредитный рейтинг основан на вашей кредитной истории: если вы знаете, что у вас хорошая кредитная история, ваш кредитный рейтинг будет хорошим. Было бы интересно узнать ваш счет, но вы можете решить, хотите ли вы заплатить, чтобы его получить. Обычно ваш кредитный рейтинг находится в диапазоне от 300 до 850.

Ваш кредитный рейтинг основан на вашей кредитной истории: если вы знаете, что у вас хорошая кредитная история, ваш кредитный рейтинг будет хорошим. Было бы интересно узнать ваш счет, но вы можете решить, хотите ли вы заплатить, чтобы его получить. Обычно ваш кредитный рейтинг находится в диапазоне от 300 до 850.

- Высокий балл означает, что у вас «хорошая» кредитоспособность, а это значит, что компании считают, что вы меньше подвергаетесь финансовому риску.У вас больше шансов получить кредит: ссуду, кредитную карту, страховку — или вы заплатите меньше по этому кредиту.

- Низкий балл означает, что у вас «плохой» кредит, а это значит, что вам будет сложнее получить его. Вы с большей вероятностью будете платить более высокие процентные ставки по полученному кредиту.

Некоторые страховые компании также используют информацию о кредитных отчетах, наряду с другими факторами, чтобы предсказать вашу вероятность подачи страхового возмещения и сумму требования. Они могут принять во внимание эту информацию, когда они решат, следует ли вам страховать, и размер страховой премии, которую они взимают.Кредитные рейтинги, которые используют страховые компании, иногда называют «страховыми баллами» или «кредитными страховыми баллами».

Какая связь между моим кредитным отчетом и моим кредитным рейтингом?

Кредиторы используют ваш кредитный рейтинг, чтобы решить, предоставлять ли вам кредит и на каких условиях, включая процентную ставку, которую вы будете платить, чтобы занять деньги. Ваш кредитный рейтинг рассчитывается с использованием информации из вашего кредитного отчета. Ваш кредитный отчет, в котором перечислены ваши платежи и информация о ваших задолженностях, является ключевой частью многих систем оценки кредитоспособности.Вот почему так важно убедиться, что ваш кредитный отчет точен. Федеральный закон дает вам право получать бесплатную копию вашего кредитного отчета в каждом из трех национальных кредитных бюро один раз в 12 месяцев.

В условиях пандемии каждый в США может еженедельно получать бесплатный кредитный отчет от всех трех национальных кредитных бюро (Equifax, Experian и TransUnion) на AnnualCreditReport.com.

Чтобы заказать бесплатный годовой отчет о кредитных операциях в одном или всех национальных кредитных бюро.

- посетите AnnualCreditReport.com

- или по бесплатному телефону 877-322-8228

- или заполните форму запроса годового кредитного отчета и отправьте ее по адресу:

- Служба запроса годового кредитного отчета

- P.O. Box 105281

- Атланта, Джорджия 30348-5281

Кроме того, любой человек в США может получить 6 бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс отчеты Experian и TransUnion), которые вы можете получить на AnnualCreditReport.com.

Что делать, если мне отказано в кредите или страховке или я не получаю желаемых условий?

Согласно федеральному закону, система балльной оценки кредитора не может использовать определенные характеристики, например расу, пол, семейное положение, национальное происхождение или религию, в качестве факторов при определении того, предоставлять ли вам кредит. Закон позволяет кредиторам использовать возраст, но любая система оценки кредитоспособности, которая включает возраст, должна обеспечивать равное отношение к кандидатам, которые старше.

Закон позволяет кредиторам использовать возраст, но любая система оценки кредитоспособности, которая включает возраст, должна обеспечивать равное отношение к кандидатам, которые старше.

Вы имеете право:

Узнайте, была ли ваша заявка принята или отклонена в течение 30 дней после подачи полной заявки. .

Узнайте, почему кредитор отклонил вашу заявку. Кредитор должен

- сообщит вам конкретную причину отказа (например, «ваш доход был слишком низким» или «вы недостаточно долго работали») или

- , что вы имеете право узнать причину, если спросите в течение 60 дней.

Узнайте конкретную причину, по которой кредитор предложил вам менее выгодные условия, чем вы подавали, но только если вы отклоняете эти условия . Например, если кредитор предлагает вам меньшую ссуду или более высокую процентную ставку, а вы не принимаете это предложение, вы имеете право знать, почему были предложены эти условия. Прочтите «Кредитная дискриминация», чтобы узнать больше.

Если компания отклоняет вашу заявку на кредит или страховку (или предлагает вам менее выгодные условия) из-за информации, содержащейся в вашем кредитном отчете, федеральный закон предписывает компании

- дает вам уведомление, которое включает, среди прочего, название, адрес и номер телефона кредитного бюро, предоставившего информацию.

- укажите ваш кредитный рейтинг в уведомлении — если ваш кредитный рейтинг повлиял на решение отказать вам в кредите или предложить вам менее выгодные условия, чем у большинства других клиентов.

Если вы получите одно из этих уведомлений:

- Вы имеете право на бесплатную копию вашего кредитного отчета из кредитного бюро, которое использовалось для проверки вашего кредитного отчета.

- Свяжитесь с кредитором или страховой компанией, чтобы узнать, что в вашем отчете могло быть причиной отказа в кредите или более выгодных условиях. Бюро кредитных историй может сообщить вам, что содержится в вашем отчете, но только кредитор или страховая компания могут сообщить вам, что произошло с вашим заявлением.

- Если кредитор или страховая компания заявят, что вам было отказано в кредите, страховке или более благоприятной ставке, потому что вы слишком близки к пределу кредита по своим кредитным картам, вы можете повторно подать заявку после выплаты остатка.Кредитные рейтинги основаны на информации кредитного отчета, поэтому оценка часто меняется при изменении информации в кредитном отчете.

Если кредитор или страховая компания отклоняет ваше заявление из-за ошибок в вашем кредитном отчете, обязательно оспорите неточную информацию с кредитным бюро и компанией, предоставившей неточную информацию. Чтобы узнать больше об этом праве, см. Раздел «Оспаривание ошибок в кредитных отчетах».

Что я могу сделать, чтобы улучшить свой кредитный рейтинг?

Когда вы получите свой кредитный рейтинг, вы можете получить информацию о том, как вы можете его улучшить.Скорее всего, потребуется время, чтобы значительно улучшить свой результат, но это можно сделать. Согласно большинству скоринговых систем, сосредоточьтесь на своевременной оплате счетов, погашении любых непогашенных остатков и избегании новых долгов.

Как работает система кредитного рейтинга?

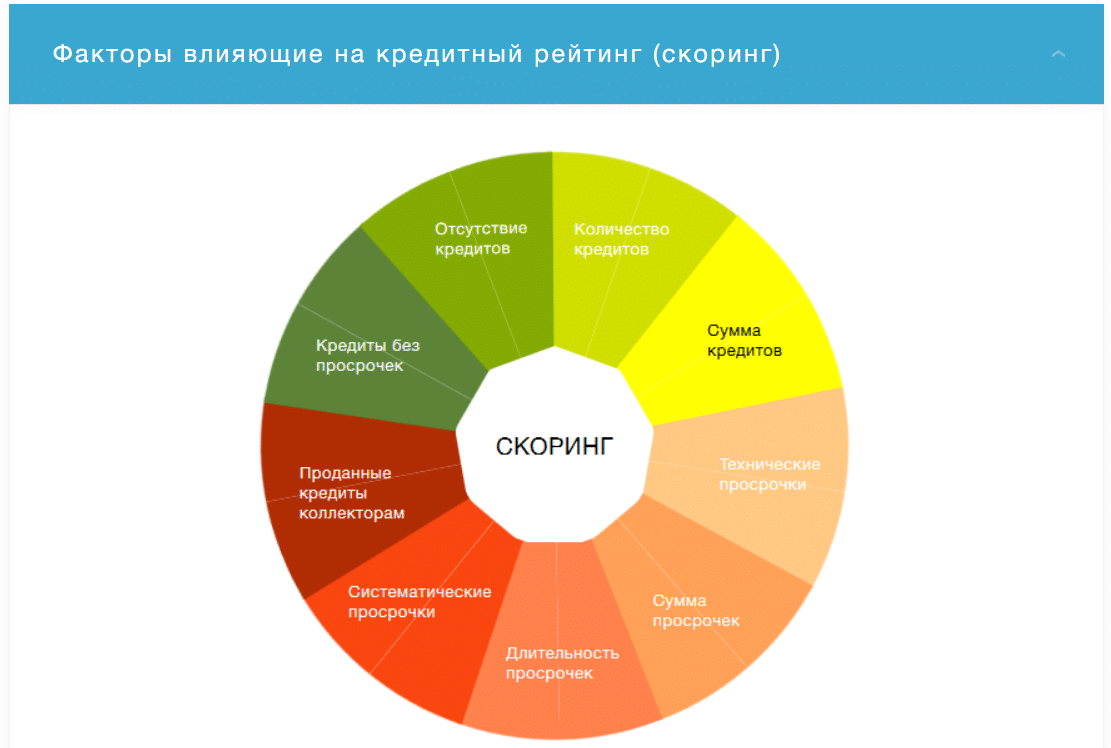

Системы кредитного скоринга сложны и различаются в зависимости от бизнеса. Некоторые системы могут учитывать дополнительные факторы или по-разному взвешивать факторы. Но большинство способов расчета вашей оценки учитывают следующие типы информации в вашем кредитном отчете:

- Вы вовремя оплачивали счета? Если в вашем кредитном отчете указано, что вы опоздали по счетам, выставили счет на взыскание или объявили о банкротстве, это может отрицательно повлиять на ваш счет.

- Вы исчерпаны? Многие скоринговые системы сравнивают сумму непогашенной задолженности с вашими кредитными лимитами. Если сумма вашей задолженности близка к вашему кредитному лимиту, это, вероятно, ухудшит вашу оценку.

- Как долго у вас есть кредит? Как правило, скоринговые системы учитывают вашу кредитную историю. Короткая кредитная история может повредить вашему счету, но своевременная оплата счетов и низкий баланс могут компенсировать это.

- Подавали ли вы заявку на получение нового кредита в последнее время? Многие скоринговые системы просматривают «запросы» в вашем кредитном отчете, чтобы узнать, подавали ли вы заявку на кредит в последнее время.Если вы недавно подали заявку на открытие слишком большого количества новых учетных записей, это может повредить вашей оценке. Учитываются не все запросы: например, запросы кредиторов, которые следят за вашей учетной записью или делают «предварительно проверенные» кредитные предложения, против вас не засчитываются.

- Сколько у вас кредитных счетов и какие они бывают? Хотя обычно наличие кредитных счетов считается плюсом, слишком большое количество счетов по кредитным картам может повредить вашей оценке. Кроме того, многие скоринговые системы учитывают тип имеющихся у вас кредитных счетов.Например, согласно некоторым скоринговым системам ссуды для консолидации вашего долга — но не ссуды на покупку дома или автомобиля — могут повредить вашему кредитному рейтингу.

Модели оценки кредитоспособности сравнивают эту информацию с кредитным поведением людей с аналогичными профилями и присваивают вам оценку. Эти скоринговые модели могут использовать информацию за пределами вашего кредитного отчета. Когда вы подаете заявку на получение ипотечной ссуды, например, факторы включают, среди прочего, сумму вашего первоначального взноса, общий долг и ваш доход.

Что такое кредитный рейтинг? Что такое диапазоны кредитного рейтинга?

Кредитный рейтинг влияет на многие аспекты вашей жизни: получаете ли вы ссуду или кредитную карту, какую процентную ставку платите, иногда получаете ли вы квартиру, которую хотите.

Более высокий кредитный рейтинг может дать вам доступ к большему количеству кредитных продуктов — и по более низким процентным ставкам. Заемщики с рейтингом выше 750 или около того часто имеют множество вариантов, включая возможность претендовать на получение 0% финансирования на автомобили и кредитных карт с начальными процентными ставками 0%.

Полезно знать, как работают кредитные рейтинги и каковы диапазоны кредитных рейтингов.

Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, обычно по шкале от 300 до 850, которое оценивает вероятность того, что вы вернете заемные деньги и оплатите счета.

Кредитные баллы рассчитываются на основе информации о ваших кредитных счетах. Эти данные собираются агентствами кредитной информации, также называемыми кредитными бюро, и включаются в ваши кредитные отчеты.Три крупнейших бюро — Equifax, Experian и TransUnion.

Диапазоны кредитного рейтинга

Кредиторы устанавливают свои собственные стандарты в отношении того, какие баллы они будут принимать, но это общие рекомендации:

Помимо вашего кредитного рейтинга, такие факторы, как ваш доход и другие долги, могут играть роль в кредиторов ‘решения о том, одобрять ли вашу заявку.

В чем разница между оценкой FICO и VantageScore?

Две компании доминируют в кредитном рейтинге. Оценка FICO — самая известная оценка. Его главный конкурент — VantageScore. Как правило, они оба используют диапазон кредитного рейтинга от 300 до 850.

Оценка FICO — самая известная оценка. Его главный конкурент — VantageScore. Как правило, они оба используют диапазон кредитного рейтинга от 300 до 850.

FICO и VantageScore используют одни и те же данные, немного по-разному оценивая информацию. Они имеют тенденцию двигаться в тандеме: если у вас отличный рейтинг VantageScore, ваш FICO, вероятно, также будет высоким.

Почему моя оценка FICO и VantageScore различаются?

Оценка — это снимок, и число может меняться каждый раз, когда вы его проверяете.

Ваша оценка может варьироваться в зависимости от того, какое кредитное бюро предоставило данные кредитного отчета, использованные для его создания. Не каждый кредитор отправляет данные об активности по счету во все три бюро, поэтому ваш кредитный отчет от каждого из них уникален.

У каждой компании также есть несколько различных версий формулы подсчета очков. Чаще всего используются модели оценки VantageScore 3.0 и FICO 8.

Кроме того, коэффициенты оценки веса FICO и VantageScore несколько различаются.

Какой средний кредитный рейтинг?

Средний кредитный рейтинг FICO в апреле 2021 года составлял 716, что близко к верхнему пределу хорошего диапазона.Среднее значение VantageScore по состоянию на июль 2021 года составляло 693, что находится в пределах оптимального диапазона.

Какие факторы влияют на ваш кредитный рейтинг?

Две основные модели кредитного скоринга, FICO и VantageScore, рассматривают в основном одни и те же факторы, но оценивают их по-разному. Для обеих моделей оценки наиболее важны две вещи:

Своевременная оплата счетов. Ошибка здесь может быть дорогостоящей, а просрочка платежа на 30 или более дней после истечения срока остается в вашей кредитной истории в течение многих лет.

Сколько вы должны. Использование кредита или то, какую часть ваших кредитных лимитов вы используете, имеет почти такое же значение, как и своевременная оплата.

Хорошо использовать менее 30% вашего кредитного лимита — чем меньше, тем лучше. Вы можете предпринять несколько шагов, чтобы снизить использование кредита. Результаты довольно быстро реагируют на этот фактор.

Этим факторам уделяется гораздо меньше внимания, но они все же заслуживают внимания:

Срок кредита: чем дольше у вас был кредит и чем выше средний возраст ваших счетов, тем лучше для вашего результата. .

Набор кредитов: скоринг-вознаграждение, имеющее более одного типа кредита — например, традиционный кредит и кредитную карту.

Как улучшить свой кредит

Факторы, которые входят в ваш счет, указывают на способы его увеличения:

Держите остатки на кредитных картах ниже 30% от их лимитов, а в идеале — намного ниже.

Держите старые кредитные карты открытыми, чтобы защитить средний возраст ваших счетов, и рассмотрите возможность сочетания кредитных карт и ссуд в рассрочку.

Размещайте заявки на кредит вместо того, чтобы подавать заявки на лот за короткое время.

Размещайте заявки на кредит вместо того, чтобы подавать заявки на лот за короткое время.

Размещайте заявки на кредит вместо того, чтобы подавать заявки на лот за короткое время.Получайте уведомления об изменении счета

Просматривайте свой бесплатный счет в любое время, получайте уведомления, когда он меняется, и создавайте его с помощью персонализированных аналитических данных.

Как я могу проверить и контролировать свой кредит?

Вы можете бесплатно получить кредитный рейтинг на веб-сайте личных финансов, таком как NerdWallet, который предлагает TransUnion VantageScore 3.0.

Важно использовать один и тот же счет каждый раз, когда вы делаете чек.Поступать иначе — это все равно, что пытаться отслеживать свой вес по разным весам — или, возможно, переключаться между фунтами и килограммами. Итак, выберите счет и получите план игры, чтобы контролировать свой кредит. Изменения, измеренные одним баллом, скорее всего, отразятся на других.

Помните, что, как и вес, оценки меняются. Пока вы поддерживаете его в разумных пределах, эти изменения не повлияют на ваше финансовое благополучие.

Обновленный бюллетень для инвесторов: Азбука кредитных рейтингов

Управление по обучению и защите инвесторов и Управление кредитных рейтингов SEC выпускает этот бюллетень для инвесторов по номеру , информируя инвесторов о кредитных рейтингах.

Если вы инвестируете в облигации, вы наверняка сталкивались с кредитными рейтингами. Кредитные рейтинги обычно представлены в виде буквенных знаков в алфавитном порядке (например, «AAA» и «BBB») и представляют собой оценку относительного уровня кредитного риска облигации, компании или правительства. Кредитные рейтинги выдаются третьими сторонами и не являются оценкой эмитента или SEC.

Кредитные рейтинги могут быть полезны при оценке инвестиций. Но при рассмотрении кредитных рейтингов вы должны понимать их ограничения.Вы не должны основывать свое инвестиционное решение исключительно на кредитном рейтинге или относиться к кредитному рейтингу, как если бы это был инвестиционный совет.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка способности организации выплачивать свои финансовые обязательства. Способность платить финансовые обязательства обозначается как кредитоспособность . Кредитные рейтинги распространяются на долговых ценных бумаг , таких как облигации, векселя и другие долговые инструменты (например, некоторые ценные бумаги, обеспеченные активами).Кредитные рейтинги также присваиваются компаниям и правительствам. Они не распространяются на долевых инструментов, ценных бумаг, таких как обыкновенные акции.

Агентство кредитного рейтинга оценивает кредитоспособность организации, которую обычно называют должником или эмитентом . К должникам относятся такие организации, как корпорации, финансовые учреждения, страховые компании или муниципалитеты.

Кредитные рейтинги обычно отражают относительный рейтинг кредитного риска.Например, заемщик или долговая ценная бумага с высоким кредитным рейтингом оценивается рейтинговым агентством как имеющая более низкую вероятность дефолта (то есть невыплаты долга), чем эмитент или долговая ценная бумага с более низким кредитным рейтингом.

Рейтинговые агентства используют рейтинговые шкалы, символы и определения для выражения кредитного риска. В большинстве используется шкала из букв и / или цифр, и эти символы определяются конкретным рейтинговым агентством, присваивающим эти рейтинги. Типичная шкала кредитных рейтингов, как показано в таблице ниже, имеет наивысший рейтинг «AAA» и может иметь самый низкий рейтинг «D» (что указывает на дефолт).Некоторые шкалы кредитных рейтинговых агентств различают рейтинги инвестиционного уровня и неинвестиционного уровня (, т. Е. , «спекулятивный» или «высокодоходный»), и проводят это различие между рейтинговыми категориями «BBB» и «BB» (другими словами рейтинг «BBB-» или выше является инвестиционным, а рейтинг ниже «BBB-» — неинвестиционным).

Какой кредит рейтинг не

Кредитный рейтинг не отражает другие виды риска, такие как рыночный риск или риск ликвидности, которые также могут повлиять на стоимость ценной бумаги. Кредитный рейтинг также не учитывает цену, по которой ценные бумаги предлагаются или продаются. Вы не должны интерпретировать кредитный рейтинг как инвестиционный совет и не должны рассматривать его как рекомендацию покупать, продавать или держать ценные бумаги .

Кредитный рейтинг также не учитывает цену, по которой ценные бумаги предлагаются или продаются. Вы не должны интерпретировать кредитный рейтинг как инвестиционный совет и не должны рассматривать его как рекомендацию покупать, продавать или держать ценные бумаги .

Кредитный рейтинг не является гарантией погашения финансового обязательства. Например, кредитный рейтинг «AAA» по долговому инструменту не означает, что инвестору всегда будут платить — инструменты с таким уровнем рейтинга иногда становятся дефолтными.

Важные соображения Кредитный рейтинг — это оценка кредитоспособности долгового инструмента или заемщика, основанная на аналитических моделях, допущениях и ожиданиях рейтингового агентства. Кредитный рейтинг может отражать субъективное суждение рейтингового агентства о бизнесе и руководстве эмитента. Несмотря на то, что исторический финансовый и операционный опыт, а также эффективность обеспечения могут влиять на анализ, кредитные рейтинги представляют собой просто прогноз вероятности того, что заемщик погасит обязательство в будущем. Изменение кредитного рейтинга может произойти в любое время, без предупреждения и на любом уровне рейтинга. Некоторые рейтинговые агентства предоставляют рейтинговые «прогнозы» и рейтинговые «часы», чтобы официально предупреждать инвесторов о потенциальных изменениях этих рейтингов. Тем не менее, эти предупреждения не могут предшествовать каждому рейтинговому действию. Вы должны понимать информацию, которую предназначены для передачи кредитных рейтингов, а также любые ограничения рейтингов.Вам также следует оценить проспект эмиссии облигаций или другие документы, содержащие финансовую информацию, отраслевые новости и отчеты, а также факторы, не связанные с кредитом, чтобы определить, подходят ли вам инвестиции. Попробуйте обратиться за профессиональной консультацией, особенно если у вас есть вопросы по анализу информации. |

Прогнозы основаны на мнениях рейтингового агентства, которые могут отличаться от ваших и других участников отрасли.

Прогнозы основаны на мнениях рейтингового агентства, которые могут отличаться от ваших и других участников отрасли.О кредитно-рейтинговых агентствах

Некоторые рейтинговые агентства зарегистрированы в SEC. Агентства кредитного рейтинга, зарегистрированные в SEC, называются национально признанными статистическими рейтинговыми организациями («NRSRO»).Вообще говоря, более крупные рейтинговые агентства присваивают кредитные рейтинги по отраслям и по всему миру, в то время как некоторые более мелкие рейтинговые агентства сосредотачиваются на определенных типах рейтингов. Вы можете узнать, зарегистрировано ли рейтинговое агентство в SEC, посетив веб-сайт SEC по адресу www.sec.gov/ocr. Важно отметить, что регистрация в SEC не является подтверждением рейтингового агентства или присвоением какого-либо кредитного рейтинга.

SEC наблюдает и проверяет NRSRO. Однако по закону SEC не разрешается регулировать суть кредитных рейтингов или процедуры и методологии, которые NRSRO используют для определения кредитных рейтингов.Методологии включают, помимо прочего, количественные и качественные модели, используемые для определения кредитных рейтингов.

Каждый NRSRO зарегистрирован в SEC по пяти возможным классам кредитного рейтинга. К этим классам кредитного рейтинга относятся: (1) финансовые учреждения; (2) страховые компании; (3) корпоративные эмитенты; (4) ценные бумаги, обеспеченные активами; и (5) государственные ценные бумаги.

Возможный конфликт интересов в кредитных рейтингах

Многим рейтинговым агентствам, включая крупнейшие агентства, платят должники, которые они оценивают, или эмитенты ценных бумаг, которые они оценивают.Это создает потенциальный конфликт интересов, поскольку на агентство кредитного рейтинга может повлиять определение более благоприятных (, т. Е. и более высоких) рейтингов, чем это необходимо, для сохранения должников или эмитентов в качестве клиентов и для привлечения новых клиентов-должников или эмитентов.

В качестве альтернативы некоторым рейтинговым агентствам платят подписчики на их рейтинговые службы, которые обычно являются инвесторами. Желание инвесторов иметь низкие или высокие кредитные рейтинги, в зависимости от их владений и торговых позиций, также может представлять собой конфликт интересов.

NRSRO обязаны по закону раскрывать информацию о потенциальных конфликтах интересов. NRSRO также обязаны устанавливать, поддерживать и обеспечивать соблюдение письменных политик и процедур для рассмотрения и управления этими потенциальными конфликтами интересов.

Где можно найти кредит рейтинги и сопутствующую информацию?

Многие рейтинговые агентства публикуют свои рейтинги на своих веб-сайтах и у поставщиков рыночных данных.Другим требуется подписка для доступа к своим кредитным рейтингам. Ваш финансовый консультант также может иметь доступ к этой информации.

Все NRSRO должны размещать на своих общедоступных веб-сайтах описание своих шкал и определений кредитных рейтингов, а также методологий, которые они используют для определения своих рейтингов. Рейтинговые агентства могут потребовать подписку или плату за получение описательных отчетов, содержащих кредитный анализ, хотя некоторые рейтинговые агентства предоставляют эти отчеты бесплатно.

Почему инвесторы используют кредитные рейтинги?