с 1 июля станет сложнее получить кредит

Слушать ПодписатьсяВремена, когда можно было спокойно оформить дешёвенький кредит, закончились. Центробанк не только начал повышать ключевую ставку, но и снизил привлекательность кредитов для самих банков. В итоге теперь займы подорожают, да и получить их смогут далеко не все. Можно ли получить кредит по старым условиям и как это сделать?

Кредиты теряют привлекательность для банков

С начала года ЦБ уже трижды повышал ключевую ставку и не собирается на этом останавливаться. Более того, с 1 июля регулятор ужесточил требования к банкам, в результате чего им придётся направлять в резервы больше денег.

Банки не захотят выдавать кредиты всем подряд. Фото: avatars.mds.yandex.net

Выдавая кредиты, банки, по идее, платят дважды: сначала дают деньги заёмщику, а потом отправляют определённую сумму в резерв.

Поймать момент

Поэтому, если есть потребность в получении кредита, то стоит поспешить с заявкой. Например, выбрав лучшее предложение из представленных в рейтинге «Выберу.ру». Ускориться стоит и потому, что в дальнейшем ЦБ сможет не просто снижать привлекательность кредитов для банков, но и вводить прямые количественные ограничения, о чём мы писали ранее.

Долговая нагрузка всё испортила

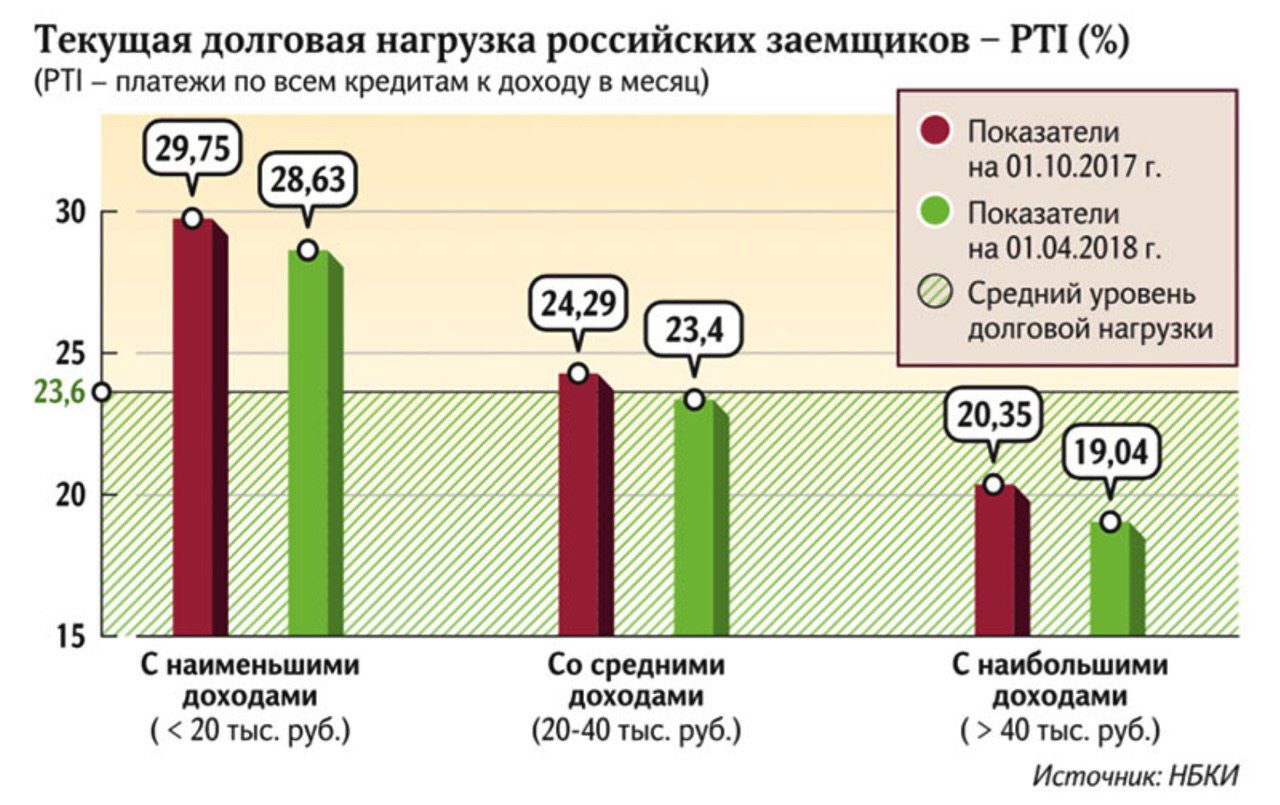

Причина такой жёсткости ЦБ кроется в постоянно растущей долговой нагрузке россиян. В частности, за 2020 год она увеличилась с 10,7% до 11,7%, за первый квартал 2021 года — до 11,9%, что является историческим максимумом.

В кредитах как в шелках. Фото: i.kurjer.info

Именно поэтому регулятор повысил надбавки к резервам по потребительским кредитам, выданным заёмщикам с высоким показателем долговой нагрузки (ПДН).

Показатель долговой нагрузки — это отношение среднемесячных платежей по всем кредитам, включая новый, к среднемесячному доходу заёмщика.

Как изменились надбавки

С 1 июля надбавка при ПДН до 50% и ставке до 10% увеличится с нуля до 0,3, при ставке от 10% до 15% — до 0,5. Если же ставка по кредиту составит 15-20%, то надбавка вырастет с 0,2 до 0,7%. Самая высокая надбавка будет применяться при выдаче кредита человеку с ПДН выше 80% по ставке 25-30% годовых — 2,2.

Таким образом ЦБ решит не только проблему высокой долговой нагрузки, но и нездорового ускорения выдачи потребительских кредитов. По последним прогнозам регулятора, за 2021 год выдача таких займов вырастет примерно на 20%.

Динамика реальных доходов россиян. Фото: banco.az

Это не особо высокий рост, но он опасен из-за далеко не лучшей динамики реальных доходов граждан. Они в последние годы либо падают, либо показывают незначительный рост. В таких условиях рост кредитования оборачивается увеличением долговой нагрузки. У людей просто нет денег на то, чтобы погашать кредиты.

У людей просто нет денег на то, чтобы погашать кредиты.

Правда и мифы о деньгах в Instagram

Подписаться

Рекомендуемые ипотечные продукты

Господдержка

Ипотека с господдержкой 2020

Ежемесячный платеж

Любая

К возврату

ЛюбаяМатеринский капитал

Господдержка

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 до 3 000 000 ₽

- Ставка: от 4.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Семейная ипотека

Ежемесячный платеж

Любая

К возврату

Любая

Материнский капитал- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3. 5%

- Первоначальный взнос: от 15%

5%

5% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Господдержка 2020»

Ежемесячный платеж

Любая

К возврату

Любая

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5. 34%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 20%

34%

34% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

Ипотека с господдержкой для семей с детьми

Ежемесячный платеж

Любая

К возврату

Любая

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: до недели

- Поручительство:

- Залог: обязательный залог приобретаемого имущества

Ипотека с господдержкой 2020

Ежемесячный платеж

Любая

К возврату

Любая

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 1 000 000 до 3 000 000 ₽

- Ставка: от 5. 99%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

99%

99% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

| Неясные полномочия «В любой иерархии сливки взбивают так долго, пока они сами не потекут за края тарелки», – сказал один из самых удачливых менеджеров в США. Вам все ясно, не правда ли? Опасность для компании, продающей принципиально новый продукт на рынке первого уровня, как ни странно, в том, что ее инженеры и даже возможности зачастую позволяют как-нибудь начать оптимизацию отдельных узлов.  При этом имеющиеся ресурсы отвлекаются от того главного, что ограничивает в данный момент доступ к капиталу, — формирования рынка путем объяснения преимуществ нового предложения первым потребителям («ранним адопторам»). А взять дополнительные деньги у новых инвесторов пока можно, только неоправданно сильно размыв долю уже имеющихся.

Я объедался не потому, что я гурман или обжора. Обильная еда тормозила работу мозга, блокировала мощную энергетическую печь, которая горела в моем организме, забрасывала ее лишними жирами, белками, углеводами. Набив желудок до отказа, я впадал в состояние некоторого торможения: тело лениво, голова пуста.

взять кредит с большой кредитной нагрузкой

Но это семечки. Главная ценность рекрутера — база данных, которая собирается годами и является сплошной концентрированной затратой. Допустим, вы вкладываете 1000$ в рекламу ежемесячно и правильно, то есть таким образом, что каждый день в вашем агентстве заполняет анкеты 10 более или менее приличных специалистов. При этом имеющиеся ресурсы отвлекаются от того главного, что ограничивает в данный момент доступ к капиталу, — формирования рынка путем объяснения преимуществ нового предложения первым потребителям («ранним адопторам»). А взять дополнительные деньги у новых инвесторов пока можно, только неоправданно сильно размыв долю уже имеющихся.

Я объедался не потому, что я гурман или обжора. Обильная еда тормозила работу мозга, блокировала мощную энергетическую печь, которая горела в моем организме, забрасывала ее лишними жирами, белками, углеводами. Набив желудок до отказа, я впадал в состояние некоторого торможения: тело лениво, голова пуста.

взять кредит с большой кредитной нагрузкой

Но это семечки. Главная ценность рекрутера — база данных, которая собирается годами и является сплошной концентрированной затратой. Допустим, вы вкладываете 1000$ в рекламу ежемесячно и правильно, то есть таким образом, что каждый день в вашем агентстве заполняет анкеты 10 более или менее приличных специалистов. Во-прос: сколько времени и денег понадобиться, чтобы собрать базу в 3-4 тысячи единиц? А ведь база стареет, специалисты меняют работу, повышают квалификацию, пересмат-ривают свои запросы и так далее. База данных требует обслуживания. Во-прос: сколько времени и денег понадобиться, чтобы собрать базу в 3-4 тысячи единиц? А ведь база стареет, специалисты меняют работу, повышают квалификацию, пересмат-ривают свои запросы и так далее. База данных требует обслуживания. Эти элементы успеха существенно отличаются от действий компании в сырьевом бизнесе. Исследования и разработки должны постоянно предлагать новые решения старых проблем, таких как сокращение жизненного цикла продукта. Эффективность и качество в производстве, на чем бы они не основывались (на ремесле или более современных техниках), непременно должны присутствовать, чтобы компания была успешной. А сделки с клиентами должны удовлетворять их потребности на должном уровне. взять кредит с большой кредитной нагрузкой И хотя они платили по его счетам не самые крупные суммы, их успех его заинтриговал. Ведь большинство аптек-закусочных [4] обходилось одним «мультимиксером». Даже самые большие из них не заказывали больше двух экземпляров, а в ресторане «Макдоналдс» в работе постоянно находились три или четыре «мультимиксера».  В начале 1954 года братья закупили около десятка комплектов оборудования со всеми запасными частями, и Крок был страшно озадачен этим. Зачем одной закусочной, торгующей гамбургерами, понадобилось десять «мультимиксеров»? Его одолело любопытство, надо было разобраться во всем самому. Во время очередной поездки на Западное побережье Крок позвонил Дику Макдональду и договорился о посещении Сан-Бернардино. взять кредит с большой кредитной нагрузкой

Просроченная задолженность и вывоз капитала

Кстати, проблем с зачетом НДС, оплаченного за счет заемных средств, добавило и нашумевшее определение Конституционного Суда от 8 апреля 2004 года N 169-О. Там говорилось, что НДС можно принять к вычету, только если он оплачен за счет реальных затрат. В связи с этим судьи считают, что принять к вычету НДС по имуществу, приобретенному за счет заемных средств, можно будет только после того, как заем будет возвращен. В начале 1954 года братья закупили около десятка комплектов оборудования со всеми запасными частями, и Крок был страшно озадачен этим. Зачем одной закусочной, торгующей гамбургерами, понадобилось десять «мультимиксеров»? Его одолело любопытство, надо было разобраться во всем самому. Во время очередной поездки на Западное побережье Крок позвонил Дику Макдональду и договорился о посещении Сан-Бернардино. взять кредит с большой кредитной нагрузкой

Просроченная задолженность и вывоз капитала

Кстати, проблем с зачетом НДС, оплаченного за счет заемных средств, добавило и нашумевшее определение Конституционного Суда от 8 апреля 2004 года N 169-О. Там говорилось, что НДС можно принять к вычету, только если он оплачен за счет реальных затрат. В связи с этим судьи считают, что принять к вычету НДС по имуществу, приобретенному за счет заемных средств, можно будет только после того, как заем будет возвращен.На больших предприятиях, в концернах и фирмах предпочитают другой характер общения со своими служащими: для этого на предприятии есть специальные службы, работающие часто секретно, которые наблюдают за персоналом, параллельно планируя его ротацию, а также инвестиции, оборот и т.  п. Каждый, кто хоть чего-то смог добиться, уже гарантированно находится под контролем.

Компьютерные сети, как и любая доминирующая технология своего времени, порождают своих победителей и проигравших. Успех победителей базируется, как выразился наставник МакЛюена и пионер современных исследований в области коммуникаций Гарольд Иннис, на монополии на знание. Те, кто контролирует новые технологии и их применение, быстро накапливают значительную власть, что немедленно приводит к консолидации этой вновь сформированной группы и мощному импульсу к защите ею своих интересов. По понятным причинам трудно ожидать, что у этой группы появится большое желание сделать свое эксклюзивное знание широко доступным, поскольку это обесценит и ее власть, и привилегии. Одним из способов, с помощью которых победители манипулируют общественным сознанием, являются их заявления, что никаких победителей и проигравших на самом деле не существует, а блага, которые несет новая технология, будут равномерно и справедливо распределены между всеми. п. Каждый, кто хоть чего-то смог добиться, уже гарантированно находится под контролем.

Компьютерные сети, как и любая доминирующая технология своего времени, порождают своих победителей и проигравших. Успех победителей базируется, как выразился наставник МакЛюена и пионер современных исследований в области коммуникаций Гарольд Иннис, на монополии на знание. Те, кто контролирует новые технологии и их применение, быстро накапливают значительную власть, что немедленно приводит к консолидации этой вновь сформированной группы и мощному импульсу к защите ею своих интересов. По понятным причинам трудно ожидать, что у этой группы появится большое желание сделать свое эксклюзивное знание широко доступным, поскольку это обесценит и ее власть, и привилегии. Одним из способов, с помощью которых победители манипулируют общественным сознанием, являются их заявления, что никаких победителей и проигравших на самом деле не существует, а блага, которые несет новая технология, будут равномерно и справедливо распределены между всеми. Тут-то и пригодятся все эти ораторы-энтузиасты, которые в большинстве своем, сами того не подозревая, являются проигравшими. Тут-то и пригодятся все эти ораторы-энтузиасты, которые в большинстве своем, сами того не подозревая, являются проигравшими. |

Помощь в получении кредита с большой кредитной нагрузкой, быстро — услуги в Москве в разделе Финансы, инвестиции на доске объявлений Москвы — Услуги: Помощь в получении кредита с большой кредитной нагрузкой, быстро

-Все рубрики-Автомобили и транспорт Автобусы Аренда автомобилей Водный и воздушный транспорт Запчасти и принадлежности Легковые автомобили Мотоциклы, скутера, мопеды Обслуживание и ремонт автомобилей Спецтехника Транспортные услугиЖивотные и растения Аквариумные животные и растения Котята и кошки Лошади Насекомые Птицы Рогатый скот Собаки и щенки Товары для животных Услуги для животных Цветы и растения Другие животныеКомпьютеры, электроника Аксессуары для электроники Игровые приставки Комплектующие и расходные материалы Компьютеры, ноутбуки Мобильные телефоны и смартфоны Мониторы, МФУ, принтеры Накопители памяти Планшеты, нетбуки Портативная электроника Программное обеспечение Ремонт электроники Стационарные телефоны Телевизоры, аудио, видео Фотоаппараты, видеокамерыКрасота и медицина Косметика Косметологическое оборудование Лекарственные травы Массаж Медицинские инструменты и товары Медицинское оборудование и материалы Наращивание ногтей, маникюр, педикюр Наращивание ресниц Нетрадиционная медицина Парикмахеры Парфюмерия Татуировки, пирсинг Услуги врачейМебель, бытовая техника Газовые и электрические плиты Дизайн и предметы интерьера Кондиционеры, вентиляция, климатическая техника Кухонная посуда Мебель для дома и дачи Печи, микроволновки Предметы быта Ремонт и обслуживание бытовой техники Стиральные машины Техника для уборки Хозяйственные товары Холодильники Швейные и вязальные машиныНедвижимость Гаражи и машиноместа Дома, дачи, коттеджи Земельные участки Квартиры Коммерческая недвижимость Комнаты Кредиты, ипотека Недвижимость за рубежом Обмен недвижимостиОдежда, обувь, аксессуары Аксессуары для одежды Детская одежда и обувь Меха, шубы Одежда и обувь Одежда оптом, сток Пошив одежды, химчистка, ремонт обуви Ткани и пряжа Товары для детей и игрушки Часы Ювелирные изделия, бижутерияПромышленность, продукты питания Кондитерские изделия Металлоизделия Металлопрокат, трубы Охранное оборудование Проволока, сетка Продукты, овощи, фрукты, плоды Промышленное оборудование Промышленные материалы Скупка, переработка металлолома Торговое и пищевое оборудование Цветные металлы Черные металлыРабота Вакансии РезюмеСтроительство и ремонт Двери, окна, балконы Дизайн, архитектура Инструменты, механизмы, инвентарь и оборудование Коммуникации Проектирование домов Ремонт домов и квартир Сантехника, газ, отопление, водоснабжение Строительные и отделочные материалы Строительство домов и коттеджей Электромонтажные работыТуризм, спорт, отдых Активный и экстремальный отдых Бани, сауны Бары, рестораны, кафе Велосипеды Знакомства, общение Йога Отдых в России и СНГ Отдых за рубежом Спортивные секции Товары для охоты и рыбалки Товары для спорта Товары для туризма и отдыхаУслуги и бизнес Безопасность и охрана Бухгалтерские услуги Воспитатели и репетиторство Интернет-услуги Клининговые услуги Магия, астрология Обучение, курсы Организация и обслуживание мероприятий Партнерство, сотрудничество, представительство Полиграфия, издательство, реклама Продажа и покупка бизнеса Ритуальные услуги Финансы, инвестиции Юридические и нотариальные услугиХобби, книги, искусство Антиквариат Дизайн, изобразительное искусство Книги, учебники, журналы Музыкальные инструменты Обучение музыке, танцу, вокалу Фото-видео, музыкальные услуги Хобби, коллекционирование

Предельная нагрузка оказалась непосильной – Газета Коммерсантъ № 235 (6715) от 20.

12.2019

12.2019В ноябре, втором месяце с момента введения показателя предельной долговой нагрузки (ПДН), объем выданных потребительских кредитов упал более чем на 11%. Хотя банкиры уверяли, что готовы к ведению ПДН, с помощью которой ЦБ пытается сдержать рост закредитованности граждан, падение выдачи, наметившееся в октябре, в следующем месяце только усилилось. Эксперты ждут затяжного снижения, которое затронет «высокий» предновогодний период и перейдет на 2020 год.

По данным НБКИ (входит в тройку крупнейших бюро кредитных историй, БКИ), опубликованным 19 декабря, в ноябре было зафиксировано резкое снижение выдач необеспеченных розничных кредитов. Так, в сегменте кредиты наличными и POS-кредиты выдано 1,6 млн ссуд против 1,713 млн в октябре. Более существенно сократились выдачи кредитных карт — до 823 тыс. против 1,02 млн в октябре. Общее число потребительских кредитов снизилось на 11,25%, до 2,43 млн. В последние два года, согласно данным FrankRG, в это время выдача росла на 6–12%.

Это уже второй месяц сокращения выдачи, в октябре, по данным НБКИ, она снизились на 1,47% (см. “Ъ” от 10 декабря). По словам директора по маркетингу НБКИ Алексея Волкова, ноябрьское снижение, как и в октябре,— следствие введения показателя ПДН. Он введен ЦБ с 1 октября для охлаждения рынка и влияет на коэффициенты риска при расчете достаточности капитала банка: чем выше ПДН, тем больше давление на капитал. «Введение ПДН усилило тенденцию консервативного подхода банков в кредитовании розничных заемщиков, наметившуюся в последнее время,— указывает Алексей Волков.— Сейчас банки все больше перестраховываются и кредитуют только тех граждан, чья долговая нагрузка и персональный кредитный рейтинг находятся на приемлемом уровне».

Эльвира Набиуллина, глава ЦБ, на пресс-конференции 13 декабря

Сейчас потребительское кредитование замедляется темпами, которые мы ожидали

Другие крупнейшие БКИ не смогли оперативно предоставить “Ъ” данные по выдачам за ноябрь. Впрочем, даже в банках из числа крупнейших отмечают снижение выдачи. «В ноябре выдачи потребительских кредитов ВТБ сократились, что характерно для рынка в целом в связи с мерами, которые принимает регулятор для охлаждения долговой нагрузки населения»,— отметили в пресс-службе банка. По мнению управляющего директора рейтингового агентства НКР Станислава Волкова, помимо факторов, которые работали на торможение выдач уже в октябре (адаптация к введению ПДН, сезонный всплеск спроса на кредиты в сентябре), в ноябре к ним добавилось ожидание снижения ставок вслед за ставками по депозитам. Многие могли отложить получение кредита, ожидая улучшения условий по новым кредитам в декабре—январе, считает Станислав Волков.

Впрочем, даже в банках из числа крупнейших отмечают снижение выдачи. «В ноябре выдачи потребительских кредитов ВТБ сократились, что характерно для рынка в целом в связи с мерами, которые принимает регулятор для охлаждения долговой нагрузки населения»,— отметили в пресс-службе банка. По мнению управляющего директора рейтингового агентства НКР Станислава Волкова, помимо факторов, которые работали на торможение выдач уже в октябре (адаптация к введению ПДН, сезонный всплеск спроса на кредиты в сентябре), в ноябре к ним добавилось ожидание снижения ставок вслед за ставками по депозитам. Многие могли отложить получение кредита, ожидая улучшения условий по новым кредитам в декабре—январе, считает Станислав Волков.

Прогнозы экспертов относительно темпов роста потребительского кредитования не слишком радужные. «В декабре кредитование все же оживится — уже начались предновогодние акции от банков,— указывает начальник отдела инвестидей «БКС Брокер» Нарек Авакян.— Однако в дальнейшем темпы роста кредитования продолжат замедляться и в 2020 году вряд ли будут превышать 10%». В ВТБ говорят, что «темп прироста рынка кредитования в России, как отмечалось ранее, в следующем году сократится примерно в два раза». Уровень доходов населения не растет, отмечает главный стратег ИК «Универ Капитал» Дмитрий Александров, ЦБ принимает меры для недопущения пузыря на рынке потребкредитования, и гражданам будет все сложнее получить кредит. Итоги прошлого года по многим параметрам, в том числе по числу и объему выданных кредитов, считаются рекордными за последние годы (рост на 22,7% за год). Так что, скорее всего, в 2019 году этот успех повторить не удастся, продолжает эксперт. «Население и так критически закредитовано, а факторов для ускорения потребления нет. Поэтому темпы кредитования продолжат снижение как в декабре, так и в начале 2020 года»,— пессимистичен гендиректор ИК «Иволга Капитал» Андрей Хохрин.

В ВТБ говорят, что «темп прироста рынка кредитования в России, как отмечалось ранее, в следующем году сократится примерно в два раза». Уровень доходов населения не растет, отмечает главный стратег ИК «Универ Капитал» Дмитрий Александров, ЦБ принимает меры для недопущения пузыря на рынке потребкредитования, и гражданам будет все сложнее получить кредит. Итоги прошлого года по многим параметрам, в том числе по числу и объему выданных кредитов, считаются рекордными за последние годы (рост на 22,7% за год). Так что, скорее всего, в 2019 году этот успех повторить не удастся, продолжает эксперт. «Население и так критически закредитовано, а факторов для ускорения потребления нет. Поэтому темпы кредитования продолжат снижение как в декабре, так и в начале 2020 года»,— пессимистичен гендиректор ИК «Иволга Капитал» Андрей Хохрин.

Ксения Дементьева

«Они не научились обращаться с деньгами» Немцы погрязли в долгах. В кредитное рабство попали молодые и старики: Капитал: Экономика: Lenta.

Миллионы немцев познали кредитное рабство — объемы их долгов выросли настолько, что они не могут их погасить. В лидерах молодежь, которая не научилась контролировать собственные расходы, и пенсионеры, которые вот уже несколько лет сталкиваются с падением реальных доходов. Причем если молодежь еще может выкарабкаться из долговой ямы, найдя приличную работу, то пожилые немцы зачастую обречены умереть должниками. Власти просто не могут найти денег на пенсионеров, целенаправленно снижая расходы на них в течение последних лет. Нищета без возрастных ограничений — в материале Ленты.ру.

Долги стали серьезной проблемой для каждого десятого жителя Германии. По данным агентства Creditreform, в 2018 году 10,04 процента граждан — 6,9 миллиона людей старше 18 лет — имели непосильные кредиты и регулярно задерживали выплаты. Это больше, чем было после мирового финансового кризиса 2008 года. «Экономика в Германии растет, а безработица падает. Но, как показывает исследование, число людей с чрезмерной задолженностью увеличивается, особенно на Западе. Этот показатель растет четвертый год подряд», — отмечается в исследовании.

Этот показатель растет четвертый год подряд», — отмечается в исследовании.

На Запад приходится около 5,82 миллиона проблемных должников, в восточной Германии эта цифра составляет порядка 1,11 миллиона человек. При этом, если на Востоке число случаев чрезмерной задолженности в 2018 году сократилось на восемь тысяч, то на Западе их напротив стало на 27 тысяч больше. Излишнюю долговую нагрузку имеют 7,65 процента (2,7 миллиона) женщин старше 18 лет и 12,55 процента (4,2 миллиона) мужчин.

Фото: Wolfgang Rattay / Reuters

Количество женщин с чрезмерными долгами увеличилось за 2018 год на 21 тысячу человек, а среди мужчин сократилось на две тысячи человек. Больше всего должников живет в Берлине, на их долю приходится 13 процентов населения, по этому показателю немецкая столица уступает, например, Дуйсбургу (16 процентов) и Дортмунду (14 процентов) и находится на уровне Лейпцига (13 процентов).

Ошибки молодости

По данным Федерального статистического управления Германии, у людей младше 25 лет чрезмерные долги появляются, главным образом, из-за «неэкономичного ведения домашнего хозяйства». Молодые немцы не умеют планировать расходы и часто набирают потребительские кредиты, покупая вещи, которые им не по карману. Другие частые причины — безработица (19,1 процента) и болезни, наркомания, несчастные случаи, на которые в общей сложности приходится 10,9 процента.

Молодые немцы не умеют планировать расходы и часто набирают потребительские кредиты, покупая вещи, которые им не по карману. Другие частые причины — безработица (19,1 процента) и болезни, наркомания, несчастные случаи, на которые в общей сложности приходится 10,9 процента.

Компании, занимающиеся доставкой товаров по почте и телекоммуникационными услугами, занимают первое место у молодежи в списке кредиторов. Самой большой проблемой юных немцев стала своевременная оплата мобильной связи и интернета — такие долги есть у 64,9 процента молодых должников. В среднем долг перед провайдерами составляет 1573 евро на человека. Это шестая часть от совокупного среднего долга в этой возрастной группе, который равен 8849 евро. Чистый доход при этом равняется 777 евро на человека. Если все эти деньги использовать исключительно на оплату кредитов, можно расплатиться с телефонными операторам за два месяца и оплатить все долги примерно за год.

Фото: Shutterstock

Материалы по теме:

Как замечает юрисконсульт по долговой ответственности Сивилла Роос, долги появляются по самым разным причинам, но есть и много общего. Обычно речь идет о людях, которые выросли в неполных семьях, у них нет высшего образования и мало денег. «Они не научились обращаться с деньгами. Когда им исполняется 18 лет, они просто теряются и постоянно делают ошибки», — говорит она. Роос вспомнила о молодой женщине, которая решила вместе с тремя друзьями получить групповой тариф для мобильной связи и оформила его для себя. Все пообещали платить вовремя, но через несколько месяцев забыли об этом, таким образом у немки скопилось семь тысяч евро долга. По словам Роос, долги, образовавшиеся из-за того, что третья сторона не выполнила обязательства, «классика для молодежи».

Старость взаймы

Немецкие банки уверяют, что их больше не волнует возраст клиента. Как рассказал Герман Бакхаус, генеральный директор Märkische Bank, достаточно того, чтобы у клиента был стабильный доход — неважно зарплата или пенсия. Также он уточнил, что больше никто не спрашивает у заемщиков, на что они планируют потратить кредит. Банк даже создал отдельное подразделение, VR Lifelines 55+, обслуживающее только старшую возрастную группу. Процентную ставку, по словам Бакхауса, перестали привязывать к возрасту.

Процентную ставку, по словам Бакхауса, перестали привязывать к возрасту.

По данным Creditreform за 2018 год, количество немцев старше 70 лет, которые имеют излишние долги, выросло на 35 процентов, до 263 тысяч человек. В отличие от молодых, они брали кредиты не на потребительские расходы, а из-за болезней или несчастных случаев (15,3 процента) и смерти партнера (14,4 процента). 62,9 процента пожилых должников оформляли кредиты в банках, у 38,5 процентов долги образовывались из-за несвоевременной оплаты налогов, телекоммуникационным компаниям задолжали 25,3 процента.

Пока доля пожилых должников на Западе Германии все еще выше, чем на Востоке. Но эксперты ожидают, что скоро соотношение изменится. По оценке Фонда Бертельсманна (международная организация, занимающаяся поиском решений основных проблем современности), из-за того, что пенсии на Востоке достаточно низкие, люди которым сейчас 50 — 64 года, после выхода на пенсию с высокой вероятностью попадут в долговое рабство. «Как только эта возрастная группа выйдет на пенсию, риск бедности в пожилом возрасте во всех восточногерманских государствах и в Берлине, значительно возрастет», — отмечается в исследовании фонда.

Фото: Jan Tepass / Globallookpress.com

Материалы по теме:

Если средняя сумма просроченного долга в Германии составляет 34 тысячи евро, то у людей старше семидесяти, как правило, суммарный размер кредитов уже превышает 50 тысяч евро. Это при том, что пожилые более консервативны и обычно берут долги только в крайнем случае. «С выходом на пенсию шансов улучшить свое экономическое положение практически не остается», — говорит Рудольф Мартенс, исследователь ассоциации Paritätische Gesamtverband.

По его словам, если для молодых долги, обычно, только временное затруднение, в старости люди уже до смерти не могут их закрыть. Более полумиллиона пенсионеров в Германии получают минимальную пенсию (374 евро для одиноких и 416 евро для совместно проживающих), благодаря другим социальным выплатам они все же могут достичь прожиточного минимума (9 168 евро в год, 764 евро в месяц), но даже в этом случае оплачивать долги может быть затруднительно. Ульф Грот из Университета прикладных наук Нойбранденбурга предполагает, что финансовое положение пожилых людей в ближайшие годы ухудшится. «Это последствия низкооплачиваемой работы», — говорит он. По его мнению, проблема становится особенно серьезной в Восточной Германии, где многие люди лишились работы после падения Берлинской стены.

«Это последствия низкооплачиваемой работы», — говорит он. По его мнению, проблема становится особенно серьезной в Восточной Германии, где многие люди лишились работы после падения Берлинской стены.

Реформы подвели

Падение доходов у пожилых вынуждает их все чаще обращаться к кредитам. В то время как молодежь учится жить по средствам (доля людей до тридцати с чрезмерной задолженностью стала сокращаться), доля людей старше 50 лет с просроченной задолженностью продолжает расти и уже достигла примерно 80 процентов от общего числа проблемных должников, появившихся в 2018 году. Хотя рост долга связан с рядом причин, включая низкую оплату труда и потерю работы, главный корень зла — пенсионные реформы, идущие в стране последние 20 лет. Они почти всегда были направлены на снижение уровня покрытия обязательной пенсии с целью стабилизации размера взносов. В результате, после окончания работы многие немцы берут кредиты, чтобы поддержать привычный уровень жизни.

Фото: Fabrizio Bensch / Reuters

Материалы по теме:

Сейчас из федерального бюджета в пенсионный фонд поступает 90 миллиардов евро. По прогнозам эксперта по пенсиям Мартина Вердинга из Рурского университета, в 2040 году, если не удастся найти решение, сумма увеличится втрое, а к 2060 году уже в пять раз — до 470 миллиардов евро. Для сравнения, расходы на помощь банкам после мирового финансового кризиса составляли 60 миллиардов евро, а ежегодные расходы на прием беженцев — от 20 до 50 миллиардов евро.

По прогнозам эксперта по пенсиям Мартина Вердинга из Рурского университета, в 2040 году, если не удастся найти решение, сумма увеличится втрое, а к 2060 году уже в пять раз — до 470 миллиардов евро. Для сравнения, расходы на помощь банкам после мирового финансового кризиса составляли 60 миллиардов евро, а ежегодные расходы на прием беженцев — от 20 до 50 миллиардов евро.

Вторая причина, которая заставляет всех немцев, независимо от возраста копить долги, — цены на рынке жилья, которые растут гораздо быстрее доходов. Все больше домохозяйств тратят львиную долю бюджета, чтобы оплатить аренду. Поэтому любые неожиданные расходы могут привести к долговому стрессу, считает генеральный директор Creditreform Ральф Зирбс. По его мнению, растущие цены на жилье стали одним из основных драйверов роста долга и бедности. «Уровень арендной платы для многих арендаторов превышает 50 процентов», — говорится в отчете Creditreform.

Огромная доля невозвратных кредитов в самой богатой стране Европы оказалась для многих сюрпризом. Если молодое поколение погрязло в долгах из-за собственной расточительности, то в проблемах пожилых немцев велика вина нынешних властей, которые оказались не готовы отвечать на вызовы старения граждан. Пенсионное обеспечение уже сейчас позволяет многим едва сводить концы с концами, еще большее снижение пенсий загонит пожилых немцев в еще более глубокую долговую яму, но и нарастить выплаты власти не могут — на это просто не хватит денег в бюджете.

Если молодое поколение погрязло в долгах из-за собственной расточительности, то в проблемах пожилых немцев велика вина нынешних властей, которые оказались не готовы отвечать на вызовы старения граждан. Пенсионное обеспечение уже сейчас позволяет многим едва сводить концы с концами, еще большее снижение пенсий загонит пожилых немцев в еще более глубокую долговую яму, но и нарастить выплаты власти не могут — на это просто не хватит денег в бюджете.

Как занять много денег

Многократные займы

Получение нескольких займов от разных кредиторов — еще один вариант, если вам нужно занять много денег. Например, вместо получения одной ссуды в размере 80 000 долларов США вы можете получить две ссуды по 40 000 долларов США от разных кредиторов.

У этого есть несколько недостатков. Во-первых, может быть сложно претендовать на второй заем, особенно если вы недавно получили одобрение на получение первого. Второй кредитор может опасаться, что вы наденете себе голову, если недавно взяли в долг еще одну большую сумму денег.

Второй кредитор может опасаться, что вы наденете себе голову, если недавно взяли в долг еще одну большую сумму денег.

Ваш доход также может быть слишком низким, чтобы кредитор был уверен, что вы можете позволить себе произвести платежи по всей своей текущей задолженности плюс новый кредит.

Использование этого метода также означает, что вам придется иметь дело с несколькими платежами и кредиторами. Это может усложнить выплату.

Другие варианты ссуды

Возможно, вам будет легче получить более крупную ссуду, чем личную ссуду. Например, если вы являетесь домовладельцем с большим капиталом в своем доме, вы можете претендовать на получение второй крупной ипотечной ссуды или ссуды под залог собственного капитала.Или вы можете взять ссуду для рефинансирования с выплатой наличных.

Однако ваша способность делать это ограничена собственным капиталом, имеющимся у вас дома.

Допустим, вам разрешено брать в долг до 80% от стоимости вашего дома. Если ваш дом стоит 500 000 долларов, и вы должны 100 000 долларов по текущей ипотеке, вы можете взять взаймы до 300 000 долларов. Но если ваш нынешний дом стоит 200 000 долларов, и вы должны по нему 100 000 долларов, вы не сможете занять больше 60 000 долларов.

Можете ли вы занять много денег?

Размер личного кредита, на который вы имеете право, зависит от ряда факторов.Когда вы занимаетесь большой суммой денег, вы представляете больший риск для кредитора. В конце концов, если вы не выплатите ссуду в размере 40 000 долларов, кредитор может потерять меньше, чем если бы вы не выполнили дефолт по ссуде на 100 000 долларов. Из-за риска появления ссуд в крупных долларах многие кредиторы предоставляют эти ссуды только наиболее квалифицированным заемщикам.

Чтобы доказать свою кредитоспособность, вам понадобится отличный кредитный рейтинг. Вам также понадобится стабильный стаж работы и доход, достаточный для выплат. Кредиторы смотрят на размер вашей задолженности и другие долги.Если отношение вашего долга к доходу (сумма вашей задолженности по отношению к вашему доходу) слишком велико, кредиторы не одобрит вас.

Вам также понадобится стабильный стаж работы и доход, достаточный для выплат. Кредиторы смотрят на размер вашей задолженности и другие долги.Если отношение вашего долга к доходу (сумма вашей задолженности по отношению к вашему доходу) слишком велико, кредиторы не одобрит вас.

Если вы не можете получить одобрение на получение достаточно крупного кредита самостоятельно, вы можете повысить свои шансы на получение финансирования, попросив соавтора подать заявку на финансирование вместе с вами. Кредит и доход соруководителя также будут учитываться, поскольку он разделяет юридическую ответственность. Если он или она имеет хорошую квалификацию, это может повысить ваши шансы на одобрение кредита.

Заключительные мысли

Хорошо подумайте, действительно ли стоит заимствовать такую значительную сумму.В конце концов, более крупная ссуда означает, что у вас будут гораздо более крупные ежемесячные платежи. И вы будете платить намного больше процентов в течение срока кредита.

И вы будете платить намного больше процентов в течение срока кредита.

Если заимствование такой большой суммы действительно не является необходимым — и вы уверены, что можете позволить себе выплаты по нему, не оказывая отрицательного воздействия на другие финансовые цели — вы можете уменьшить свои ожидания и занять меньше.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

13 Часто задаваемые вопросы при рассмотрении ссуды на тяжелое оборудование

Большинству предприятий для работы требуется какое-либо оборудование, будь то промышленный холодильник, принтер или настольный компьютер.Однако для предприятий, которые полагаются на тяжелое оборудование, такое как вилочные погрузчики и краны, финансирование и обслуживание этого оборудования могут быть огромными расходами. К счастью, в этом может помочь финансирование тяжелого оборудования.

Подобно обычной ссуде на оборудование, ссуды на тяжелое оборудование позволяют предприятиям занимать деньги на приобретение основных единиц техники и производить платежи по графику, вместо того, чтобы вносить предоплату. Финансирование тяжелого оборудования помогает высвободить денежный поток вашего бизнеса, предоставляя вам инструменты, необходимые для продолжения обслуживания клиентов.

Если вы рассматриваете возможность финансирования тяжелого оборудования, важно понимать, какие у вас есть варианты. Ниже мы составили список наиболее часто задаваемых вопросов о финансировании тяжелого оборудования, чтобы вы могли найти лучшее решение для своего бизнеса.

13 часто задаваемых вопросов при рассмотрении ссуды на тяжелое оборудование

1. В чем разница между ссудой на тяжелое оборудование и финансированием оборудования?

Финансирование тяжелого оборудования отличается от обычного финансирования оборудования.Последние могут включать в себя различные типы бизнес-оборудования, такие как компьютеры, картотеки, мебель, принтеры, товары для ресторанов и даже автомобили. С другой стороны, финансирование тяжелого оборудования относится конкретно к строительной технике, такой как вилочные погрузчики, бульдозеры, краны, бетономешалки, погрузчики или другая крупная техника, для работы которой требуется лицензия или специальное обучение.

С другой стороны, финансирование тяжелого оборудования относится конкретно к строительной технике, такой как вилочные погрузчики, бульдозеры, краны, бетономешалки, погрузчики или другая крупная техника, для работы которой требуется лицензия или специальное обучение.

Предприятия, использующие тяжелое оборудование, могут варьироваться от строительных, ремонтных и земляных работ до ледовых катков, ферм, компаний по производству продуктов питания и медицинских учреждений.

2. Как узнать, нужна ли мне ссуда на тяжелое оборудование?

Если вам нужно оборудование, необходимое для повседневной работы, и у вас нет денег на его покупку, вам следует подумать о ссуде на тяжелое оборудование. Вы также можете получить ссуду, если есть конкретный проект роста, на который вы хотите потратить деньги, например, на реконструкцию своего офиса или наем нового административного директора. Финансирование тяжелого оборудования может освободить вас для инвестирования денежных средств в область вашего бизнеса, которая имеет больший потенциал прибыли.

3. Как работает кредит на тяжелое оборудование?

Есть два варианта финансирования тяжелой техники: финансирование и лизинг. При аренде тяжелого оборудования вы не вкладываете деньги или залог — вы просто платите ежемесячную плату за аренду оборудования на определенный период времени. По окончании срока аренды вы можете либо вернуть оборудование, либо продлить договор аренды, либо купить оборудование по рыночной стоимости.

Однако, имея ссуду на тяжелое оборудование, вы занимаетесь авансом, чтобы сразу же приобрести оборудование.После того, как вы завершите ежемесячные выплаты, вы полностью приобретете оборудование. В зависимости от вашего кредита, стоимости и состояния оборудования вы можете профинансировать до 100% стоимости вашего оборудования, хотя это не является гарантией.

Выберете ли вы лизинг или ссуду для финансирования тяжелого оборудования, зависит от типа оборудования, которое вас интересует, и от того, сколько у вас оборотных средств. Если вы используете оборудование с большим оборотом, лизинг упрощает замену устаревших или устаревших предметов, хотя в долгосрочной перспективе это может оказаться более дорогостоящим.

Если вы используете оборудование с большим оборотом, лизинг упрощает замену устаревших или устаревших предметов, хотя в долгосрочной перспективе это может оказаться более дорогостоящим.

С другой стороны, ссуда — это более длительное, но потенциально более выгодное обязательство. Если вы хотите инвестировать в оборудование, которое прослужит десять или более лет, покупка его напрямую может сэкономить вам деньги в долгосрочной перспективе, помочь с налогами и повысить стоимость активов вашего малого бизнеса.

4. Что мне нужно, чтобы претендовать на ссуду на тяжелое оборудование?

В целом, получить ссуду на тяжелое оборудование легче, чем ссуду для других предприятий, потому что оборудование выступает в качестве залога.Кроме того, сумма займа напрямую связана с ценой на интересующее вас оборудование, а не зависит исключительно от вашего дохода или кредитного рейтинга компании.

Все кредиторы разные, но если вы ведете свой бизнес не менее года и имеете приличный кредит или хороший денежный поток, вы должны иметь возможность претендовать на ссуду на тяжелое оборудование по справедливым ставкам. Даже если у вас низкий денежный поток или посредственный кредит, вы обычно можете претендовать на это, предложив первоначальный взнос за оборудование.

Даже если у вас низкий денежный поток или посредственный кредит, вы обычно можете претендовать на это, предложив первоначальный взнос за оборудование.

5. Могу ли я получить финансирование тяжелого оборудования в банке?

Да. И крупные, и мелкие банки предлагают ссуды на приобретение тяжелого оборудования, но вам может потребоваться более высокий кредитный рейтинг или подтверждение доходов, чтобы соответствовать требованиям. Положительным моментом является то, что банковские ссуды обычно имеют более низкие процентные ставки и более длительные сроки кредитования. Учитывая более выгодные ставки по кредитам на тяжелое оборудование и дополнительные преимущества, стоит изучить, можете ли вы подождать несколько месяцев, прежде чем получить ответ.

6. Могу ли я получить ссуду на оборудование с плохой кредитной историей?

Для получения ссуды на тяжелое оборудование необязательно иметь отличный кредит.Многие онлайн-кредиторы принимают менее звездные кредитные баллы, если вы можете доказать, что у вас хороший денежный поток или доход, но вам может быть сложно пройти квалификацию, если у вас балл ниже 620 (и вы можете получить более низкие ставки по ссуде на тяжелое оборудование).

7. Как проходит процесс подачи заявки на финансирование тяжелого оборудования?

Это зависит от того, куда вы решите подать заявление. Банки обычно предлагают более выгодные процентные ставки, но процесс подачи заявки может быть утомительным. Обычно вам нужно отправить пачку финансовых документов, которые могут включать или не включать бизнес-план, а затем ждать 90 дней, чтобы получить ответ.

Однако с онлайн-кредиторами процесс подачи заявки на ссуду на тяжелое оборудование может занять всего 30 минут. Обычно вам нужно только подать налоговую декларацию о бизнесе и личном доходе, пару недавних банковских выписок и счет за оборудование. Некоторые кредиторы могут попросить вас предоставить дополнительную финансовую отчетность, например баланс, отчет о прибылях и убытках или отчет о прибылях и убытках.

8. Должен ли я вносить залог?

При финансировании тяжелого оборудования само оборудование обычно выступает в качестве залога. Если вы не выплатите кредит, кредитор просто заберет оборудование. Однако, если у вас плохая кредитоспособность или низкий денежный поток, ваш кредитор может попросить вас внести первоначальный взнос за оборудование. Если, например, стоимость вашего вилочного погрузчика составляет 50 000 долларов, вам, возможно, придется передать более 10 000 долларов, чтобы показать кредитору, что вы действительно вложили средства.

Если вы не выплатите кредит, кредитор просто заберет оборудование. Однако, если у вас плохая кредитоспособность или низкий денежный поток, ваш кредитор может попросить вас внести первоначальный взнос за оборудование. Если, например, стоимость вашего вилочного погрузчика составляет 50 000 долларов, вам, возможно, придется передать более 10 000 долларов, чтобы показать кредитору, что вы действительно вложили средства.

9. Каковы процентные ставки по ссуде на тяжелое оборудование?

Процентные ставки по финансированию тяжелого оборудования зависят от вашего кредита, денежного потока, опыта работы, типа и состояния оборудования, а также от того, вносите ли вы первоначальный взнос или нет.Если необходимое оборудование имеет более низкую стоимость, возможно, вам придется платить более высокие процентные ставки, тогда как более дорогое оборудование может дать вам более низкие ставки. Как правило, ставки по кредитам на тяжелое оборудование варьируются от 8% до 30%, в зависимости от кредитора.

10. Каковы сроки финансирования тяжелого оборудования?

Срок действия зависит от кредитора, но обычно соответствует ожидаемому сроку службы необходимого вам оборудования. Например, если прогнозируемый срок службы вашего нового бульдозера составляет 10 000 часов до того, как потребуется ремонт, то срок службы может составлять пять лет, если вы используете его не менее 40 часов в неделю.

11. Как быстро вы можете получить финансирование для ссуды на оборудование?

Если вы обращаетесь в банк, вам может потребоваться несколько месяцев, чтобы получить средства. С другой стороны, онлайн-кредитор или финансовая компания обычно дает вам деньги в течение нескольких дней, если вы одобрены для финансирования тяжелого оборудования.

12. Как мне узнать, когда мне нужно заменить торговое оборудование?

Это зависит от типа имеющегося у вас оборудования, от того, для чего вы его используете и сколько часов вы на него потратили. Однако в целом, если состояние вашего оборудования снижает качество вашей работы, замедляет темп или создает угрозу безопасности, возможно, пришло время подумать о его замене. Также неплохо подумать о том, чтобы произвести любой необходимый ремонт вашего оборудования, пока ваш гарантийный срок еще не истек.

Однако в целом, если состояние вашего оборудования снижает качество вашей работы, замедляет темп или создает угрозу безопасности, возможно, пришло время подумать о его замене. Также неплохо подумать о том, чтобы произвести любой необходимый ремонт вашего оборудования, пока ваш гарантийный срок еще не истек.

13. Что делать, если мое тяжелое оборудование устареет?

В зависимости от отрасли, оборудование, которое вы используете, может устареть через пару лет. Оборудование, которое сейчас кажется необходимым, может потерять актуальность всего через пять лет, если появятся новые инновации и технологии.Если вы думаете, что ваше оборудование может устареть, подумайте о том, чтобы вместо этого сдать его в аренду. Это даст вам свободу использовать оборудование, пока оно эффективно, а затем переключиться на что-то другое по мере развития технологий.

Рассмотрите возможность финансирования оборудования с помощью Funding Circle

В Funding Circle наши ссуды на тяжелое оборудование предназначены для того, чтобы помочь владельцам бизнеса быстро развить и расширить свою деятельность. Срок до пяти лет с конкурентоспособными процентными ставками.У нас есть простая единовременная комиссия за создание, фиксированные ежемесячные платежи и отсутствие штрафов за предоплату, поэтому вы можете управлять своими деньгами без стресса и сюрпризов.

Срок до пяти лет с конкурентоспособными процентными ставками.У нас есть простая единовременная комиссия за создание, фиксированные ежемесячные платежи и отсутствие штрафов за предоплату, поэтому вы можете управлять своими деньгами без стресса и сюрпризов.

Когда вы будете готовы подать заявку на финансирование тяжелого оборудования, процесс займет всего 10 минут, а вы сможете принять решение всего за 24 часа. Наши специализированные менеджеры по работе с клиентами ответят на любые ваши вопросы.

Подайте заявку сегодня или посмотрите, как мы сравниваем с другими кредиторами.

Прибыль Bank of America падает из-за тяжелых убытков по ссудам

Нур Зайнаб Хуссейн, Имани Моисе

(Рейтер) — Bank of America Corp BAC.Прибыль N во втором квартале сократилась более чем вдвое, поскольку она выделила 5 миллиардов долларов на покрытие потенциальных убытков по ссудам, предупредив при этом, что она будет бороться, пока процентные ставки останутся низкими.

ФОТО ФАЙЛА: Вывеска Bank of America стоит на стороне здания в Нью-Йорке, США, 16 июля 2018 г. REUTERS / Lucas Jackson

Кредитор из Шарлотты, Северная Каролина, особенно уязвим для колебаний ставок из-за состав его баланса, и по крайней мере один аналитик выразил обеспокоенность по поводу его чистого процентного дохода, снизившегося на 11%.

Акции банка упали примерно на 4% в ответ на результаты.

«Когда и долгосрочные, и краткосрочные процентные ставки находятся на своих исторических минимумах, как сегодня. Этот спред меньше, и мы зарабатываем меньше денег », — сказал финансовый директор Пол Донофрио.

Падение выручки и прибыли в целом соответствовало показателям других компаний-аналогов Main Street, которые пострадали от необходимости подготовиться к глубокой рецессии, одновременно получая прибыль от всплеска торговых операций на финансовых рынках с февраля.

«Сильные результаты на рынках капитала стали важным противовесом влиянию COVID-19 на наш потребительский бизнес», — сказал генеральный директор Брайан Мойнихан.

В этом квартале банк выделил на резервы гораздо меньшую сумму в долларах, чем некоторые из его коллег в начале недели, отчасти из-за того, что он отложил больше в предыдущем квартале.

Его расходы на резервирование выросли всего на 7% во втором квартале по сравнению с 26% увеличением у JPMorgan Chase & Co JPM.N, рост на 12% у Citigroup Inc C.N и на 138% у Wells Fargo WFC.N.

Он также сообщил о 9% -ном падении дохода до создания резервов, что указывает на давление на его бизнес-модель со стороны среды процентных ставок, даже если ему не нужно было готовиться к потенциальным потерям по ссудам.

Донофрио, однако, добавил, что банк заметил первые признаки «осторожного оптимизма» в экономике, а заявки на получение кредитов подали признаки жизни.

СЛАБО ПОКАЗЫВАЕТ

Чистая прибыль, применимая к держателям обыкновенных акций, упала до 3 долларов.28 миллиардов, или 37 центов на акцию, за квартал до конца июня, что превышает ожидания аналитиков в 26 центов на акцию.

Более высокий непроцентный доход, в основном на мировых рынках и в банковских подразделениях, был движущей силой, но был компенсирован более низким чистым процентным доходом (NII) и резервами на возможные потери по ссудам, сказал аналитик UBS Саул Мартинес.

Чистая процентная ставка, ключевой показатель того, сколько банки могут заработать от своей кредитной деятельности, оказалась под давлением пандемии, когда Федеральная резервная система США снизила процентные ставки до почти нулевого уровня.

Чистая прибыль подразделения банка на глобальных рынках выросла на 81% до 1,9 миллиарда долларов, но прирост доходов на 50% по фиксированной прибыли, валютам и товарам (FICC) и 7% по торговле акциями не соответствовал показателям некоторых конкурентов.

Общая выручка за вычетом процентных расходов упала на 3% до 22,3 млрд долларов, в то время как чистая прибыль от потребительского банкинга упала до 71 млн долларов с 3,29 млрд долларов годом ранее, а по глобальному управлению благосостоянием и инвестициями — более чем на 40%.

Уолл-стрит коллега Морган Стэнли MS.N в четверг продемонстрировал более высокий, чем ожидалось, рост прибыли благодаря сильной торговой прибыли.

Репортаж Нур Зайнаб Хуссейн в Бангалоре и Имани Мойс в Нью-Йорке; Редактирование Лорен Тара Лакапра, Анирбан Сен и Анил Д’Силва

Онлайн-ссуды с рассрочкой платежа для плохих кредитных заемщиков

ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ПОДАЧИ ЗАЯВКИ — Для помощи в борьбе с финансированием терроризма и деятельности по отмыванию денег, а также для соблюдения Закон о племенах и дух федерального закона требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, который подает заявку на получение ссуды, мы будем запрашивать ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас.Мы также можем запросить номер вашего водительского удостоверения или другие документы, удостоверяющие личность.

* Утверждение ссуды и суммы основаны на минимальной сумме дохода, других кредитных критериях и проверке информации, которую вы предоставляете в процессе подачи заявки. Big Picture Loans, LLC («Big Picture Loans®») будет проводить проверки кредитоспособности всех заявителей и может просматривать кредитную информацию в специализированных кредитных бюро. Big Picture Loans рассматривает и утверждает все ссуды на землю Tribal в своем офисе, расположенном по адресу E23970 Pow Wow Trail, Watersmeet, MI 49969.Если ваша заявка проверена и одобрена до 17:00. CST, вы обычно получаете депозит в ACH на следующий Рабочий день. Рабочий день означает понедельник — пятницу, за исключением всех государственных праздников. Кредитные документы и разрешения, включая кредитный договор, зависят от факторов, чувствительных ко времени. Несмотря на все наши усилия, в процессе проверки могут произойти неизбежные задержки. Если мы не сможем проверить вашу информацию в течение двух Рабочих дней после подачи заявки, возможно, потребуется изменить кредитные документы и разрешения, чтобы точно отразить раскрытие определенных платежей, и вам может потребоваться тщательно изучить и представить новые документы, отражающие эти изменения. .

** Возвращенные платежи, просроченные платежи и неплатежи могут повлечь за собой дополнительные сборы, сборы или сборы в соответствии с условиями вашего кредитного соглашения и в соответствии с требованиями племенного и применимого федерального законодательства.

*** Big Picture Loans является стопроцентной дочерней компанией Tribal Economic Development Holdings, LLC, полностью принадлежащей и управляемой экономическим подразделением и инструментом индейцев племени Чиппева («Племя»), признанного на федеральном уровне. племя, созданное для блага Племени и действующее в соответствии с Законом Племени.Big Picture Loans является должным образом лицензированным лицензиатом финансовых услуг Управления по регулированию финансовых услуг Lac Vieux Desert Tribal, независимого регулирующего органа племени, и действует в соответствии с Кодексом регулирования финансовых услуг индейцев Lac Vieux Desert Band на озере Верхнее. , который можно найти здесь: Нормативный кодекс по предоставлению потребительских финансовых услуг племенам.pdf.

Если Big Picture Loans одобрит вашу ссуду, это будет регулироваться законодательством племен, применимым федеральным законодательством и вашим кредитным соглашением.Законы вашего постоянного штата могут иметь ограничения по процентным ставкам и другие более благоприятные защитные законы. Если вы хотите, чтобы закон вашего штата был применим, вам следует рассмотреть возможность получения ссуды у лицензированного кредитора в вашем штате. Доступность ссуд в рассрочку может время от времени меняться, как это определено Big Picture Loans.

Вы можете связаться с нами по адресу [email protected] или по PO Box 704, Watersmeet, MI 49969-0704. Чтобы получить доступ к копии Уведомления о конфиденциальности Big Picture Loans, щелкните здесь: Уведомление о конфиденциальности.Любое несанкционированное воспроизведение, распространение или раскрытие запрещено без письменного согласия Big Picture Loans.

Уведомление для потребителей:

Наши ссуды должны использоваться только для краткосрочных финансовых нужд, а не в качестве долгосрочного финансового решения. Лица с кредитными трудностями должны обратиться за консультацией по кредитам. Для получения дополнительной информации посетите нашу страницу финансового благополучия.

ПЕРВЫЕ КРЕДИТЫ МОГУТ БЫТЬ ОБЕСПЕЧЕННЫМИ ЗАЕМЩИКАМИ, ВЕСЕННЫМИ КРЕДИТНЫМ ДОЛГОМ

Рост долгов по кредитным картам среди американских потребителей стимулирует спрос на новый и потенциально рискованный продукт ипотечного жилищного кредитования: ссуду, которая позволяет брать взаймы не только то, сколько стоит ваш дом. , но до 125 процентов от того, что это стоит.

Кредиторы по всей стране изо всех сил пытаются предложить то, что, по мнению некоторых отраслевых аналитиков, станет самой популярной ипотечной концепцией 1997 года. Аналитик ипотечного рынка Уолл-Стрит Джонатан Либерман, старший исследователь агентства Moody’s Investor Services, прогнозирует, что кредиторы заработают более 7 миллиардов долларов. жилищных ипотечных кредитов без собственного капитала и с отрицательным капиталом в 1997 году по сравнению с 200 миллионами долларов в 1995 году и 3 миллиардами долларов в 1996 году.В то время как банки исторически настаивали на том, чтобы заемщики имели некоторую долю в их собственности — первоначальный взнос в размере от 10 до 20 процентов для нового кредита или долю в капитале в размере 10 или более процентов для рефинансирования, — кредитование с отрицательным капиталом не требует доли вообще.

Фактически, согласно новому исследованию, написанному Либерманом, большинство кредиторов, предлагающих ссуды с отрицательным капиталом, даже не утруждают себя официальной оценкой домов соискателей ссуд. Вместо этого они соглашаются на то, что в торговле называется «проездом» — беглый взгляд на дом и окрестности — чтобы оценить его рыночную стоимость алмазного сырья.

Типичная ипотека без участия в капитале составляет от 10 000 до 100 000 долларов и имеет процентную ставку от 13 до 14 процентов. По словам Либермана, типичными заемщиками являются физическое лицо или пара с «в основном хорошим доходом и кредитом» без дефолтов или потерь права выкупа, но с тяжелыми кредитными картами и прочим потребительским долгом, накопленным за последние год или два.

«Их кредитные карты съедают их заживо» с процентной ставкой от 19% до 21% или выше, — сказал Либерман в интервью.От пятидесяти до 60 процентов их ежемесячного дохода приходится на выплаты по их картам и существующую ипотеку. Сегодня миллионы американцев соответствуют этому описанию, если недавние федеральные данные по потребительским долгам и бум банкротств физических лиц могут служить ориентиром.

Какие варианты есть у таких обремененных долгами домовладельцев? Ответ, предлагаемый растущими рядами кредиторов, не связанных с акционерным капиталом: конвертируйте долги по кредитной карте в ипотечный долг — даже если итоговый общий остаток по ипотеке превышает стоимость вашей недвижимости при перепродаже на значительную сумму.Ставка по такой ипотеке ниже, чем та, которую вы платите по карте, а срок окупаемости от 15 до 20 лет значительно больше, что снижает ежемесячные выплаты. А для основной суммы остатка до 100 процентов стоимости вашего дома ваши процентные платежи могут вычитаться в соответствии с федеральным налоговым законодательством. Напротив, все выплаты процентов по потребительскому долгу не подлежат вычету.

Согласно исследованию Либермана, в большинстве случаев финансирование отрицательного капитала принимает следующую базовую форму: существующая первая ипотека заемщика остается в силе.Новая, вторая ипотека добавляется к первой ссуде, чтобы снять жилищный долг домовладельца, превышающий стоимость собственности.

Например, у вас есть дом стоимостью 100 000 долларов США, и у вас есть первая ипотека или доверительный акт на сумму 85 000 долларов США под 9 процентов, но вы также накопили 40 000 долларов США в виде совокупных долгов по кредитной карте, мебельному магазину и автомобильным долгам. Вы никогда не пропускали платежи по ипотеке, но средняя процентная ставка по потребительским долгам составляет 18 процентов.

Средство правовой защиты без участия в капитале: вы подаете заявку на финансирование сделки на сумму 40 000 долларов США, составляющую 125 процентов от стоимости кредита под 13,5 процента на 20 лет. Поступления по кредиту позволяют погасить все остатки на карте и погасить автокредит. А благодаря 20-летнему сроку и ставке 13,5% ваши ежемесячные выплаты по 40 000 долларов будут более чем на 500 долларов ниже, чем то, что вы платили раньше.

Каковы плюсы и минусы подобной ссуды с отрицательным капиталом? Чисто на основе денежного потока, доведение вашего ипотечного долга до 125 процентов от стоимости вашего дома может дать вам необходимую передышку.Вы можете консолидировать свой невычитаемый долг с высокой процентной ставкой и конвертировать его в частичную ипотечную задолженность с более низкой процентной ставкой.

Но нельзя игнорировать потенциальный недостаток. Во-первых, если ссуда с отрицательным капиталом не меняет вашу основную поведенческую проблему — чрезмерное потребление товаров и услуг с помощью кредитных карт, — тогда отказ от вашей доли в собственном капитале может увеличить вероятность подачи заявления о банкротстве.

Во-вторых, во время экономического спада люди с небольшим капиталом или без него оказываются в результате потери права выкупа гораздо чаще, чем люди с солидными долями в капитале.

Наконец, прежде чем рассчитывать ожидаемую экономию процентов после уплаты налогов по новому ипотечному кредиту в 125 процентов от стоимости, получите компетентную налоговую консультацию. По сообщениям, Налоговая служба обеспокоена тем, что некоторые заемщики считают, что все проценты по ипотечным жилищным кредитам на сумму менее 1 миллиона долларов не подлежат налогообложению. Не так. Вы не имеете права вычитать проценты по какой-либо части вашего ипотечного долга, превышающей справедливую рыночную стоимость вашего дома.

Вы можете поспорить, что по мере того, как в 1997 году популярность ипотечных жилищных кредитов с отрицательным капиталом резко возрастет, также увеличится и количество проверок IRS заемщиков, которые их используют.

Финансирование коммерческих автомобилей — Wells Fargo Commercial

Варианты ссуды и лизинга для удовлетворения потребностей вашего коммерческого транспорта

Мы можем помочь вам определить правильную стратегию финансирования оборудования для вашего бизнеса. Выберите из множества вариантов ссуды и аренды, чтобы построить или расширить свой автопарк. Мы можем предоставить:

- Финансирование и рефинансирование нового и бывшего в употреблении оборудования

- Срок от 12 до 84 месяцев

- Конкурентоспособные фиксированные или плавающие процентные ставки

- Сезонная структура платежей

- Промежуточное финансирование

- Срочные ссуды

- Операционная аренда

- Стандартные и модифицированные договоры аренды TRAC

- Кредитные линии оборудования

- Договоры аренды оборудования

- Программы розничного финансирования дилеров

Наши клиенты

Мы работаем с конечными пользователями, оптовиками, дистрибьюторами, розничными торговцами и производителями, которые используют, производят, продают, и арендовать автомобили 6, 7 и 8 классов.В число наших клиентов входят владельцы / операторы, автопарк (включая частный автопарк), лизинговые компании и дилеры коммерческих автомобилей.

Новые и подержанные прицепы в аренду

Мы поддерживаем обширный инвентарь полуприцепов для сдачи в аренду владельцам автопарков по всей территории США. У нас есть новые прицепы в аренду, предназначенные для производства каждый месяц до конца года. Также выберите из нашего текущего инвентаря подержанных прицепов, в том числе: фургоны из композитных пластин (53-футовые сухие фургоны с воздушной ездой), прицепы-рефрижераторы, платформы, свалки, ступеньки и низкие мальчики.У нас есть новые прицепы в аренду, которые будут выпускаться каждый месяц до конца года, поэтому, пожалуйста, свяжитесь с нами, чтобы узнать о наличии новых прицепов.

Наши клиенты

Мы обслуживаем компании с малым, средним и большим парком трейлеров, а также лизинговые компании. Мы можем предложить различные структуры транзакций, включая аренду TRAC, договоры аренды и покупки и операционную аренду на срок от одного до восьми лет.

Финансирование и лизинг мусоровозов, вторсырья и других специальных транспортных средств

Мы работаем с предприятиями и корпорациями любого размера, которым необходимо капитальное оборудование, а также с производителями и дистрибьюторами профессионального оборудования, чтобы помочь предоставить финансирование для приобретения оборудования вашими клиентами.

Мы финансируем и сдаем в аренду различное профессиональное оборудование, в том числе:

- Самосвалы для мусора и рециркуляции

- Автоцистерны с пылесосом, насосом и автоцистерны

- Эвакуаторы, грузовики и шиномонтажные машины

- Оборудование для металлолома

- Машины аварийной службы

- Перегрузочные станции и сортировочные линии

- Пресс-подборщики и компакторы

- Средние грузовые автомобили для обслуживания и работы

- Автоцистерны, мусоровозы и профессиональные прицепы

- Автокраны и автокраны

- Шредеры для документов

- Грузовики, оборудованные сжатым природным газом

Наши Специалисты по финансированию оборудования могут предложить вариант финансирования или лизинга, который соответствует характеру вашей работы и структуре бизнеса.

Наши продукты и услуги включают:

- Финансирование и рефинансирование нового и бывшего в употреблении профессионального оборудования

- Срок от 36 до 84 месяцев

- Конкурентоспособные фиксированные или плавающие процентные ставки

- Финансирование до 100 процентов

- Сезонная структура и структура с пропуском платежей

- Программы только для приложений

- Срочные займы

- Стандартные и модифицированные договоры аренды TRAC

- Договоры аренды на покупку

- Операционная аренда

- Программы розничного финансирования дилеров

- Программы субсидирования производителей

Комплексные стратегии финансирования и аренды для транспортной отрасли

Мы предлагаем финансирование, разработанное специально для предприятий, работающих в транспортной отрасли, включая поставщиков чартерных и туристических услуг, транспортных подрядчиков, школы, муниципалитеты, а также производителей и дистрибьюторов автобусов.

Мы можем предоставить:

- Финансирование и рефинансирование нового и бывшего в употреблении оборудования

- Сезонная и временная структура платежей

- Конкурентоспособные фиксированные или плавающие процентные ставки

- Договоры аренды

- Стандартные и модифицированные договоры аренды TRAC

- Операционная аренда

- Муниципальная аренда

- Программы только для приложений

- Программы розничного финансирования дилеров

- Промежуточное финансирование

- Программы субсидирования производителей

Капитал для дилеров по продаже грузовиков и трейлеров и лизинговых компаний

Мы предлагаем капитал, инструкции по андеррайтингу и управление портфелем компаний, занимающихся лизингом грузовиков и трейлеров, которые гарантируют и обслуживают свои собственные договоры аренды.

Наши продукты и услуги включают:

- Гибкие условия финансирования от 12 до 84 месяцев (доступно раздельное финансирование)

- Доступно финансирование до 100%

- Кредитные линии от 5 миллионов долларов США до 40+ миллионов долларов США

- Фиксированные или плавающие ставки

- Своевременная документация и финансирование

- Доступно рефинансирование

- Приобретение портфеля

Лучшие ссуды для физических лиц в декабре 2021 г.

Что такое ссуды для физических лиц?

Персональный заем — это деньги, взятые в долг у банка, кредитного союза или онлайн-кредитора, которые вы выплачиваете равными ежемесячными платежами, обычно на срок от двух до семи лет.

Персональные ссуды обычно необеспечены, что означает, что они не требуют залога. Вместо этого кредиторы учитывают ваш кредитный профиль, доход и долги в процессе утверждения ссуды. Если вы не сможете погасить ссуду, ваш кредит может пострадать.

Когда мне следует получить личный заем?

Это наименее дорогая форма финансирования.

Он используется для чего-то, что может улучшить ваше финансовое положение, например для консолидации долга или ремонта дома.

Напротив, личный заем, используемый для дискреционных расходов, таких как отпуск, может быть дорогостоящим. NerdWallet рекомендует использовать сбережения на несущественные, чтобы избежать финансовых затрат.

Если вы берете ссуду на неотложные расходы или медицинские расходы, сначала рассмотрите менее дорогие альтернативы, такие как социальная помощь или планы выплат.

Опрос: Как люди используют личные займы

Недавнее исследование NerdWallet, опубликованное в начале ноября, показало, что почти 3 из 10 американцев (29%) взяли личный заем в течение последних 12 месяцев, взяв в долг около 385 миллиардов долларов.

Согласно опросу, средняя сумма ссуды составляла 5 210 долларов США, и три наиболее распространенных варианта использования индивидуальной ссуды респондентами были:

Консолидация долга. Из 550 опрошенных 40% процентов использовали личный заем для консолидации долга. Консолидация долга объединяет ваш долг в одну ссуду, в идеале с более низкой процентной ставкой, которая уменьшает ваш общий долг и помогает вам погасить его раньше.

Крупные мероприятия. Исследование показало, что 39% недавних заемщиков личных займов использовали ссуду для покрытия расходов на крупное мероприятие, которое может включать свадьбу или отпуск.

Экстренные расходы. Согласно опросу, 35% респондентов использовали личный заем для покрытия чрезвычайной ситуации.

Процентные ставки и комиссии по ссуде

Процентные ставки по личным ссудам варьируются в зависимости от кредитора, и ставка, которую вы получаете, зависит от таких факторов, как ваш кредитный рейтинг, доход и отношение долга к доходу.

Заемщики с высокими кредитными рейтингами обычно получают более низкие ставки, примерно от 11% до 15%, в то время как те, у кого низкий кредитный рейтинг, могут получать около 25% годовых.Вот как выглядят в среднем процентные ставки по личным кредитам:

| % Низкая оценка для 900 . |

Источник: средние ставки основаны на агрегированных анонимных данных о предложениях от пользователей, прошедших предварительную квалификацию на рынке кредиторов NerdWallet с 1 июля 2020 года по 31 июля 2021 года.Ставки являются приблизительными и не привязаны к конкретному кредитору.

Некоторые кредиторы взимают комиссию за выдачу кредита для покрытия стоимости обработки ссуды. Кредиторы вычитают комиссию из средств ссуды или зачисляют ее на баланс. Этот единовременный авансовый платеж включен в годовую процентную ставку ссуды, поэтому учитывайте это при сравнении затрат между кредиторами.

К другим комиссиям, на которые следует обращать внимание, относятся штрафы за просрочку платежа, сборы за недостаточность средств и сборы за досрочное погашение, которые представляют собой штрафы за досрочное погашение кредита.

Лучшее место для получения личной ссуды

Вы можете получить личную ссуду у онлайн-кредиторов, банков и кредитных союзов. Наилучший вариант зависит от того, где вы можете получить тариф, сроки и функции, соответствующие вашему финансовому положению.

Например, если для вас важна быстрая и удобная подача заявки на кредит, рассмотрите возможность онлайн-кредитора. С другой стороны, если более низкие ставки и личная поддержка имеют значение, то лучшим вариантом может быть банковский заем или заем кредитного союза.

Плюсы и минусы личных ссуд

В зависимости от вашего финансового положения и цели ссуды, личный ссуда может быть правильным шагом или тем, от чего вам следует отказаться.

Плюсы

Более низкая начальная годовая процентная ставка, чем для кредитных карт. Для потребителей с хорошей кредитной историей годовая процентная ставка по личным кредитам обычно ниже, чем по кредитным картам. В то время как некоторые кредитные карты предлагают процентную ставку 0% во время вводного периода, ставки, как правило, выше после окончания периода.

Фиксированные ставки и ежемесячные платежи. Персональные ссуды имеют фиксированные ставки и ежемесячные платежи в течение определенного срока, поэтому вы всегда знаете, сколько вы должны и на какой срок. Другие варианты финансирования, такие как кредитные линии собственного капитала, имеют переменные ставки, что может означать колебания ежемесячных платежей.

Гибкая сумма кредита. В зависимости от кредитора и вашей кредитоспособности вы можете получить личный заем на сумму от 1000 до 100000 долларов. Этот ассортимент позволяет покрыть самые разные расходы, от небольших чрезвычайных ситуаций до крупных проектов по благоустройству дома.

Без залога. В отличие от ссуд под залог недвижимости, которые требуют, чтобы вы обеспечили ссуду своим домом, необеспеченные личные ссуды не требуют залога. Вы рискуете повредить свой кредит, если не сможете погасить его, но при этом не потеряете никаких активов.

Минусы

Максимальные годовые процентные ставки могут быть высокими. Если у вас низкий кредитный рейтинг, годовая процентная ставка по личным займам может быть выше, чем годовая процентная ставка по кредитной карте.

Возможные сборы. Заемщикам, возможно, придется уплатить комиссию — например, комиссию за выдачу кредита или штраф за просрочку платежа — вместе с платежами по ссуде.

Увеличение долга. Получение личной ссуды увеличивает задолженность в вашем бюджете, поэтому важно учитывать дополнительные обязательства и чувствовать себя комфортно при их выплате.

Сводка плюсов и минусов личного кредита

|

|

Как выбрать лучший личный заем

Вот вещи, которые следует учитывать, когда вы делаете покупки вокруг и сравниваете личные займы.

Мягкая проверка кредита. Большинство онлайн-кредиторов позволяют вам проверить предполагаемую процентную ставку, выполнив мягкую проверку вашего кредита во время предварительной квалификации. Это не повлияет на ваш кредитный рейтинг, поэтому стоит предпринять шаги для предварительного отбора ссуды у нескольких кредиторов и сравнить ставки и характеристики ссуды.

Годовые процентные ставки. Поскольку годовая процентная ставка включает процентные ставки и комиссионные, они позволяют заемщикам, решающим выбрать индивидуальные кредитные предложения, сопоставить стоимость в сравнении с яблоками. Воспользуйтесь нашим персональным калькулятором ссуды, чтобы узнать расчетные ставки и выплаты на основе кредитных рейтингов.

Условия оплаты. Наличие большого количества вариантов сроков погашения дает вам возможность получить более короткий срок с меньшими процентами или более длительный срок и низкий ежемесячный платеж. В зависимости от вашего бюджета одно может иметь больше финансового смысла, чем другое.

Сумма кредита. В зависимости от того, сколько денег вам нужно, один кредитор может быть более привлекательным, чем другой. Некоторые кредиторы предлагают ссуды на небольшие и средние суммы, например от 2 000 до 40 000 долларов, в то время как другие предоставляют ссуды до 100 000 долларов. Предварительное определение суммы, которая вам нужна, поможет вам сравнить и принять решение.

Особенности. Вы можете воспользоваться такими функциями, как скидки при автоплате, защита от безработицы или финансовое обучение. Посмотрите, предлагает ли кредитор, которого вы рассматриваете, какие-либо льготы, которые могут помочь вам в достижении ваших финансовых целей.

Предварительная квалификация для получения ссуды

После того, как вы сравните предложения и выберете ссуду с самой низкой ставкой и выплатами, соответствующими вашему бюджету, вы официально подадите заявку на ссуду.

В заявлении на получение кредита может потребоваться дополнительная личная информация, в том числе статус занятости и история образования.