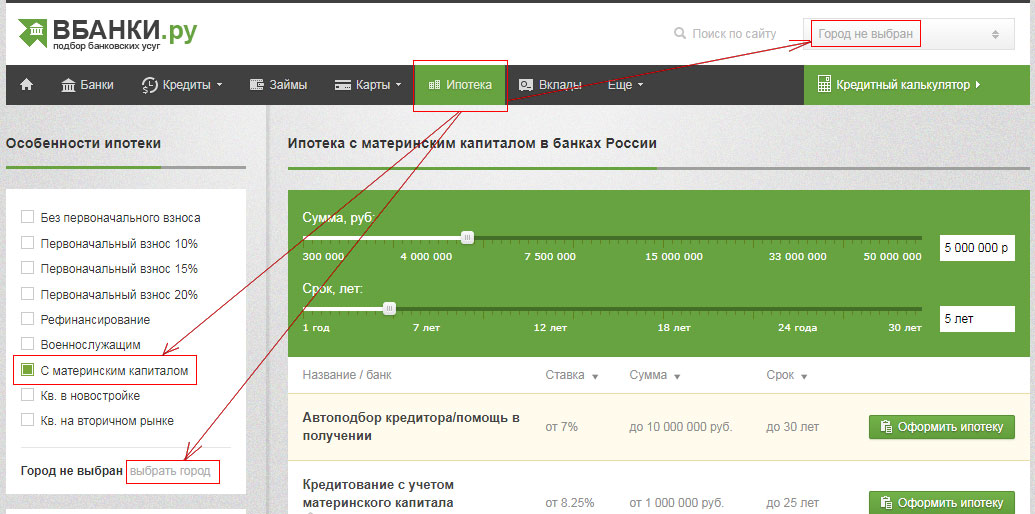

Ипотека по двум документам без подтверждения дохода

Площадь квартиры больше 65 кв.м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Онлайн-заявка

Скидка за оформление заявки в личном кабинете ВТБ Ипотеки

Цифровые сервисы

Скидка за использование сервисов «Электронная регистрация» + «Безопасные расчеты» или проведения дистанционной сделки при покупке жилья у юридического лица.

Стоимость жилья, ₽ Введите, если знаете

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Расчет является предварительным..jpg) Точные условия по кредиту вам будут предоставлены в отделении банка.

Точные условия по кредиту вам будут предоставлены в отделении банка.

Первоначальный взнос по ипотеке — сколько минимальный первоначальный взнос по ипотеке

Первоначальный взнос по ипотекеПервоначальный взнос по ипотеке – то, с чем в первую очередь сталкиваются все, кто решает приобрести жилье. Что это такое? От чего зависит размер и для чего он нужен? Разберемся в деталях подробнее.

Что такое первоначальный взнос?Алексей и Ирина несколько лет снимали квартиру. Но однажды арендодатель решил продать жилплощадь и попросил пару съехать. Перед ними встал выбор: искать новое жилье для аренды или приобрести свое. Решившись на покупку собственной недвижимости, они начали изучать варианты ипотек от разных банков, а там и столкнулись с вопросом первоначального взноса.

Первоначальный взнос – это часть стоимости жилья, которую заемщик оплачивает из своих личных средств. Оставшуюся сумму клиент получает от банка под залог приобретаемой недвижимости.

Для первого взноса пригодятся любые накопления: собственные сбережения, материнский капитал, жилищные сертификаты, субсидии и т.д.

Зачем нужен первоначальный взносСовет от банка:

Иногда для внесения первоначального взноса берут потребительский кредит. Но это дополнительная финансовая нагрузка. Иногда кредит сопровождается просрочками платежей и приводит к неприятным последствиям. А потому банк, как правило, уменьшает сумму ипотечного займа для клиента с невыплаченным долгом. Поэтому кредит для первоначального взноса лучше не использовать. Лучше отложить оформление ипотеки, например, на год и накопить нужную сумму.

У наших героев возник логичный вопрос: зачем вообще придумали этот первоначальный взнос?

Может показаться, что первоначальный взнос нужен лишь банку. Отчасти это правда. Взнос – это что-то вроде залога. Банк хочет убедиться, что потенциальный заемщик финансово надежен.

Клиент, вступающий в долгосрочные кредитные обязательства, должен справляться с большими ежемесячными выплатами. Иначе он создаст проблемы не только себе, но и банку.

Иначе он создаст проблемы не только себе, но и банку.

Но от первоначального взноса выигрывает и будущий заемщик. Все просто: чем больше взнос, тем меньше вам придется отдавать банку. Вы получите более привлекательные условия по ипотеке, а некоторые банки даже снижают процентную ставку. В общем, сплошная выгода.

Первоначальный взнос важен не только банку, но и заемщикуИрина вспомнила, что год назад ее знакомые взяли ипотеку без первоначального взноса. Есть ли такие виды ипотечного кредитования?

Есть. Но таких предложений очень мало. Ипотека без первоначального взноса – большой риск для банка. Поэтому, когда ваши знакомые говорят, что взяли ипотеку без «первоначалки», уточните, на каких условиях им согласовали займ.

Скорее всего, под «ипотекой без первого взноса» маркетологи подразумевают вовсе не бесплатный сыр. Банки всеми силами стараются стимулировать клиента внести хоть какую-то сумму на старте: использовать материнский капитал, заложить собственность или воспользоваться госпрограммами.

Вариантов существует много. Иначе заемщик рискует не только оформить ипотеку на невыгодных условиях, но и вовсе получить отказ.

Требования к размеру первоначального взносаНаши герои подумали и решили продать загородный земельный участок, который находился в собственности Алексея – они все равно им не пользовались. Но ипотека – дело непростое, поэтому вопросы появлялись на каждом шагу. Какого размера должен быть первоначальный взнос?

Все зависит от программы кредитования. Среди предложений можно встретить первоначальный взнос всего 10%. Но за этой привлекательной цифрой стоит ряд условий:

- покупка новостройки у конкретного застройщика;

- оплата материнским капиталом;

- собственность в качестве залога;

- работа в определенных гос. организациях и т.д.

От чего зависит размер первоначального взноса по ипотекеСовет от банка:

Наверняка вы получаете заработную плату на карту определенного банка. Обратитесь туда за условиями ипотеки.

Скорее всего вам предложат более выгодные проценты по первоначальному взносу. Банки лояльно относятся к своим зарплатным клиентам.

Скорее всего вам предложат более выгодные проценты по первоначальному взносу. Банки лояльно относятся к своим зарплатным клиентам.

Скорее всего вам предложат более выгодные проценты по первоначальному взносу. Банки лояльно относятся к своим зарплатным клиентам.В основном запрашивают от 15 до 20 процентов. А если внесете 20% и больше, то смело рассчитывайте на снижение ставки. Банковские аналитики и вовсе приводят статистику: большинство россиян вносят примерно треть от стоимости квартиры, т.е. 30%.

Вообще, будет идеально, если вы внесете 50% своих средств в качестве взноса: такое соотношение позволяет выплатить ипотечный кредит без последствий для кошелька. Но, конечно, сколько платить на первом этапе все же решать вам, нужно отталкиваться от своих возможностей.

В среднем ипотека выплачивается за 4,5-5 лет. Получается, наличие ипотеки дает хороший стимул быстрее ее выплатить. Главное – рассчитать свои финансовые возможности и выбрать подходящий банк.

С минимальным взносом по ипотеке разобрались. А что насчет максимальной суммы? Есть ли какой-нибудь потолок?

А что насчет максимальной суммы? Есть ли какой-нибудь потолок?

Каждый банк сам устанавливает максимальный процент первоначального взноса. Но высокие выплаты на первом этапе бывают редки. Да и сам банк будет регулировать этот момент, ведь он не хочет потерять возможность заработать на процентах.

Какие еще преимущества для заемщика от большого первоначального взноса?

При низком первом взносе банк увеличит срок кредита, а вместе с ним увеличатся ежемесячные платежи, страховка. А это ведет к еще большей переплате.

Может, все же накопить? Оценить свои силы очень легко – онлайн калькулятор рассчитает, какая начальная сумма требуется, чтобы без труда выплатить ипотеку.

Пересмотрите свои расходы, так вы накопите хотя бы часть нужной суммыЧто же все-таки делать, если денег на первоначальный взнос совсем нет? Неужели жилье купить не получится?

Не расстраивайтесь, жилье купить вы все-таки сможете. Есть варианты, как можно получить квартиру с минимальными вложениями или хотя бы найти первые средства.

Проанализируйте свою ситуацию, возможно один из следующих вариантов подходит вам:

- Субсидии и льготы.

Возможно, в это сложно поверить, но от государства реально получить поддержку в приобретении жилья. Узнайте в органах социальной защиты о программах субсидий и льгот для региона, в котором вы проживаете. Помимо государственных программ есть программы поддержки семей, оказавшихся в трудной ситуации, или для людей определенных профессий.

- Материнский капитал.

Если вы недавно стали родителями, то сможете использовать сертификат в качестве взноса по ипотеке. С 1 января 2020 года вы получите деньги после рождения даже первого ребенка. А это станет хорошим вложением в будущее жилье.

- Программы льготного ипотечного кредитования.

Для молодых семей, нуждающихся в улучшении жилища, действуют специальные условия по ипотеке. По программе «Молодая семья» можно получить субсидию от государства до 35% на первый взнос. Кстати, участвовать могут и семьи, где есть только один родитель.

Кстати, участвовать могут и семьи, где есть только один родитель.

Также существуют программы льгот для покупки жилья в сельской местности, а также на территории Дальнего Востока. Новостройки также входят в число жилья, на которое можно оформить льготы. Узнайте, строятся ли в вашем городе такие объекты.

Льготные ипотеки могут стать отличным стартом при покупке жилья- Военная ипотека

Если вы военный, то при покупке жилья рассчитывайте на получение поддержки от государства. Эти льготы можно использовать в качестве первого взноса.

- Программа «Ветхое жилье»

Возможно, ваш дом уже находится в очереди на замену ветхого жилья. Узнайте подробности у управляющей компании, которая обслуживает дом, или в органах местного самоуправления. В таком случае останется только подготовить документы и ждать заветного момента.

Возможно, ждать придется долго. Например, моя бабушка ждала три года. Но до сих пор помню ее счастье, когда она получила двухкомнатную квартиру в новостройке совершенно бесплатно.

- Залог

Возможно, вы один из тех счастливчиков, кому досталась собственность в виде частного дома или участка земли. Необязательно ее продавать. Ипотека под залог недвижимости – отличная альтернатива, для тех, у кого нет средств на взнос.

- Накопить или занять в долг

У вас есть время, чтобы накопить свои собственные средства? Прекрасно. Не торопитесь – все же лучше расплачиваться своими деньгами. Но, если жилье нужно приобрести срочно, то попробуйте для начала занять у знакомых.

Такой вариант все же лучше, чем брать кредит или, еще хуже, микрозайм. Этого мы делать категорически не советуем. А вот взять деньги под расписку и постепенно отдавать их без накрученных процентов – отличный вариант, поможет без лишнего стресса оформить ипотеку.

Рекомендуем отнестись к займу у знакомых или родственников так же ответственно, как если бы это был кредит. Иначе вы рискуете испортить отношения с близкими людьми.

Рассмотрите все варианты. Один из них обязательно вам подойдетКак передать первоначальный взнос

Один из них обязательно вам подойдетКак передать первоначальный взносУ Ирины и Алексея наступил важный день. Они уже выбрали идеальное жилье и выгодную программу ипотеки. Дело осталось за малым – внести деньги. Оказалось, что это не так уж и сложно.

Многие заблуждаются, но первоначальный взнос вы платите не банку, а владельцу жилья или компании-застройщику, у которых покупаете недвижимость. Поэтому как платить, наличными или безналичными средствами, зависит от вас и договоренности с продавцом.

В день покупки ипотечный специалист поможет вам оформить оплату. Если вы решили воспользоваться материнским капиталом для оплаты первоначального взноса, то перед покупкой запросите информацию об остатке на счете.

Совет от банка:

Обязательно возьмите с продавца расписку о получении средств. В ней укажите персональные данные сторон, сумму, дату, цель, условия сделки и информацию о недвижимости.

После оплаты взноса деньги поступят на специальный счет, аккредитив. Продавец получит доступ к этому счету только после регистрации сделки. Ваши средства будут под надежной защитой, и вам не следует за них волноваться.

Продавец получит доступ к этому счету только после регистрации сделки. Ваши средства будут под надежной защитой, и вам не следует за них волноваться.

Первоначальный взнос по ипотеке – вещь нехитрая. Пусть вас не обманет мнение о том, что на ней можно сэкономить – это лишь обернется большими переплатами. Все же лучше постараться вложить все свои силы в самом начале, чтобы упростить ипотеку в будущем. Вы убедитесь сами: радость от нового жилья оправдает все вложения.

Ипотека без первоначального взноса — до 60000000 рублей по ставке от 4.9 % в городе Москве

Недвижимость можно приобрести без участия собственных вложений. Ипотека без первоначального взноса выдается на вторичное жилье и новостройки.

Первый взнос составляет от 10 до 50% стоимости жилья. От величины этой суммы зависят предлагаемые условия по ипотеке и процентная ставка. В случае неисполнения заемщиком условий договора внесенные средства помогут банку минимизировать убытки.

Несколько вариантов, как оформить ипотеку без первоначального взноса в Москве

Предоставить залоговое обеспечение

Первоначальный взнос является для банка определенного рода гарантией, имущественный залог также может ее обеспечить. В таком случае на заложенное имущество накладываются те же ограничения, что и на ипотечное жилье.

В таком случае на заложенное имущество накладываются те же ограничения, что и на ипотечное жилье.

Получить ипотечный кредит

Некоторые банки одобряют ипотеку без первоначального взноса, однако процентная ставка может быть выше, чем при получении классической ипотеки. Таким образом банк страхуется от риска невозврата денег заемщиком.

Участвовать в госпрограммах

Деньги на первоначальный взнос можно получить от государства в виде субсидии. Чтобы участвовать в госпрограмме необходимо соответствовать определенным критериям и встать на очередь в местной администрации.

В рамках программы «Молодая семья» супругам без детей полагается 30% от стоимости жилья. Материнский капитал могут получить только семьи, в которых родился или был усыновлен второй и каждый последующий ребенок. Военная ипотека также предполагает льготные условия.

Процедура оформления

Заполнить заявку на ипотеку без первого взноса можно на сайте банка. Нужно ввести личные и контактные данные, выбрать объект недвижимости, регион. После того, как будут определены основные условия, останется только дождаться звонка от менеджера.

Нужно ввести личные и контактные данные, выбрать объект недвижимости, регион. После того, как будут определены основные условия, останется только дождаться звонка от менеджера.

«Сбербанк России» – Ипотека без первого взноса в Сбербанке – Кредит без первоначального платежа в 2018 — Ход строительства | Октябрь 2021

Ипотека без первоначального взноса остаётся одним из самых популярных запросов клиентов «Сбербанк России» в течение последних лет. Есть ли возможность приобретения квартиры без стартовых накоплений в крупнейшем банке страны?

Первый взнос по ипотечным кредитам в Сбербанке

Сбербанк России предоставляет своим клиентам широкий выбор различных ипотечных программ для приобретения собственной квартиры как в новостройках, так и на вторичном рынке. Ипотечный кредит может быть предоставлен даже без подтверждения дохода и занятости.

Минимальный первоначальный взнос по жилищным кредитам в Сбербанке установлен в размере 15% от стоимости квартиры в новостройке или 20% на вторичном рынке. Такой высокий минимальный порог был установлен из-за сложной обстановки на финансовом рынке и нестабильности экономической ситуации в стране. При этом, в «Сбербанке России» нет ипотечных программ, которые предполагают полное отсутствие первоначального взноса, кроме использования материнского капитала (далее мы объясним, почему).

Такой высокий минимальный порог был установлен из-за сложной обстановки на финансовом рынке и нестабильности экономической ситуации в стране. При этом, в «Сбербанке России» нет ипотечных программ, которые предполагают полное отсутствие первоначального взноса, кроме использования материнского капитала (далее мы объясним, почему).

Единственная возможность взять кредит не имея собственных средств на первый взнос — это программа Сбербанка «Ипотека плюс материнский капитал». В этом случае, вы можете использовать в качестве первоначального взноса за кредит средства из материнского капитала. Если он полностью покрывает размер первого взноса по ипотеке — вам не придётся доплачивать ни копейки собственных средств.

Почему Сбербанк не даёт ипотеку без первого взноса?:

Сбербанк России, как и большинство других ответственных банковских организаций, не допускает ипотечные кредиты без первоначального взноса по нескольким причинам.

Самым важным доводом против кредитов без первоначального взноса, является чрезвычайно высокая долговая нагрузка на клиента. Обслуживание ипотеки без первого платежа в Сбербанке и любом другом банке России обойдётся заёмщику настолько дорого, что риск невозврата становится чрезмерно высоким. Многие заёмщики, не имеющие должного уровня финансовой грамотности, не до конца осознают, что чем больше «тело кредита», тем больше и начисляемые проценты, а значит значительно растёт и переплата за столь желанную и без того недешёвую квартиру. Помимо этого, размер первого взноса имеет значение при решении о выдаче кредита. Чем больше первоначальный взнос — тем больше шансов получить одобрение от банка.

Обслуживание ипотеки без первого платежа в Сбербанке и любом другом банке России обойдётся заёмщику настолько дорого, что риск невозврата становится чрезмерно высоким. Многие заёмщики, не имеющие должного уровня финансовой грамотности, не до конца осознают, что чем больше «тело кредита», тем больше и начисляемые проценты, а значит значительно растёт и переплата за столь желанную и без того недешёвую квартиру. Помимо этого, размер первого взноса имеет значение при решении о выдаче кредита. Чем больше первоначальный взнос — тем больше шансов получить одобрение от банка.

На текущий момент, большинство банков в России, которые предоставляют ипотечные кредиты, требуют от потенциальных заёмщиков наличие первоначального взноса, как минимум в 10% стоимости будущей квартиры. На начало 2018 года, большинство банков установили минимальный взнос в размере 15-20% и лишь изредка снижают первый взнос в рамках специальных акций с застройщиками. По некоторым рекламным предложениям вы действительно можете найти кредиты без первого взноса, но, очень часто они используются только для привлечения внимания и имеют не самые выгодные, а подчас и вовсе заградительные тарифы и процентные ставки.

Мы рекомендуем всем клиентам Сбербанка накопить хотя бы 20% от стоимости жилья, которое планируется к приобретению. Наиболее же оптимальным будет первый взнос от 30%. Наличие у вас существенного первого взноса продемонстрирует банку, что вы умеете копить деньги, а значит, будете и более ответственно относиться к выплате кредита и более подготовлены к довольно серьёзному урезанию семейного бюджета для этого. Тем более, что от величины первого взноса во многом зависит и положительное решение банка и процентная ставка. Чем больше у вас денег на стартовый платёж — тем меньше вы переплачиваете за ипотечный кредит в итоге.

А вот попытки приобретения квартиры или дома без денег — говорят сотрудникам банка прямо об обратном, о спонтанности принятого решения и о том, что заёмщик не умеет копить и беречь свои деньги. Нетрудно догадаться, что шансов на получение положительного решения в таком случае не слишком много. Особенно сложно будет найти банк с подобным предложением в таких крупных городах как Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Омск, Ростов-на-Дону, Краснодар, Сочи и многих других, т.к. цены на жильё там и без того весьма высоки, а кредит без первого взноса сделает стоимость квартиры абсолютно космической.

В последние годы также участились случаи, когда потенциальные заёмщики берут потребительский кредит или оформляют кредитную карту, для оплаты первого взноса по ипотеке. Мы настоятельно рекомендуем не прибегать к таким рискованным методам! Это не только уменьшает шансы на одобрение ипотеки (банковские специалисты видят всю историю получения кредитов и без труда догадаются о цели получения потребительского кредита), но и значительно увеличивает долговую нагрузку и риск дефолта, в случае возникновения проблем с работой и финансированием. К сожалению, такие ошибки часто допускают люди с низкой финансовой грамотностью и это почти всегда приводит к большим сложностям и разочарованиям в дальнейшем.

Мы искренне желаем вам исполнить свою мечту, вместе с ипотечным кредитом от Сбербанка. Избегайте спешки и необдуманных решений и тогда ваша новая квартира не станет причиной для расстройств и финансовых потерь в будущем.

Минимальный платёж по различным программам кредитования:

В 2018 году «Сбербанк России» выдаёт жилищные кредиты при условии наличия минимального первого взноса в 15% от стоимости будущего жилья.

- «Ипотека для новостроек»: от 6,7% годовых

- «Ипотека для вторичного рынка»: от 10,75% годовых

- «Кредит на строительство частного дома»: от 12,25% годовых

- «Кредит на загородный дом»: от 11,75% годовых

- «Кредит на гараж»: от 10% годовых

Больше актуальной информации о жилищных кредитах вы найдёте в разделе Ипотека от Сбербанка.

Можно ли взять ипотеку без первого взноса — Российская газета

Крупные российские банки почти свернули практику выдачи ипотеки без первоначального взноса. Сейчас на рынке есть только восемь таких предложений у пяти банков, следует из подсчетов Frank RG для «Российской газеты». Очевидно, что спрос на такой продукт у клиентов есть, но банки не готовы внедрять его, опасаясь волны просрочек и неплатежей.

Банки начали отказываться от выдачи ипотеки без первого взноса, после того как ЦБ ужесточил требования к нагрузке на капитал по программам с первоначальным взносом менее 20%, рассказывает предправления Абсолют-банка Татьяна Ушкова. Это и отголосок глобальных событий — правила ипотечного кредитования ужесточались практически во всем мире после 2008 года. Тогда практика субстандартного кредитования (предоставление ссуд людям, которые могут испытывать трудности с соблюдением графика погашения) в США стала одной из главных причин мирового финансового кризиса, говорит советник гендиректора Frank RG Дмитрий Тарасов.

Спрос на ипотеку без первого взноса, конечно, есть, отмечает замруководителя Росбанк Дом Алексей Просвирин. Но банки оценивают не только спрос, но и риски — а наличие первоначального взноса у заемщика дает определенную гарантию, говорит он. Раньше кредитование без первого взноса было более распространено, но статистика показала, что заемщики, бравшие такую ипотеку, совершали наибольшее количество просрочек, рассказывает Просвирин.

Сейчас средняя величина первого взноса по ипотеке — 30%

Главный недостаток ипотеки без первого взноса для клиентов — ограниченное предложение, считает Просвирин. Ипотечные программы без первого взноса почти всегда относятся к конкретным домам и застройщикам. Нередко по таким программам предлагаются квартиры в домах, которые только начали строиться — а это тоже «подводные камни». Риски выдачи таких кредитов могут быть компенсированы повышенной стоимостью — для них логично устанавливать ставки, соизмеримые со ставками по потребкредитам, говорит Просвирин.

По словам Тарасова, ЦБ считает приемлемым минимальный уровень первого взноса по ипотеке в 20%, потому что примерно настолько снижались цены на жилье в последние кризисы. «И еще — экономическими исследованиями установлено, что это пограничный показатель изменения ответственного поведения заемщика», — добавляет он. По данным Ушковой, средний размер первоначального взноса по ипотеке сейчас составляет 30% — как правило, за счет людей, которые продают квартиру для покупки недвижимости большего метража.

Собеседники «РГ» исключают, что предложение ипотеки без первого взноса могло бы вырасти в будущем. В первую очередь — из-за колебаний цен на рынке жилья и привлекательности такого вида кредитования для заемщиков с низкой финансовой грамотностью, говорит Просвирин.

Ипотека без первоначального взноса | Чистая Слобода

Приобретая собственное жилье, большинство из нас сталкивается с рядом важных вопросов. Основные из них: какую квартиру выбрать — в новостройке или «вторичке», и где взять необходимую на покупку сумму.

Главным и несомненным преимуществом приобретения жилья в новостройке является тот факт, что вы получаете в собственность новую квартиру с новыми коммуникациями, готовым ремонтом и благоустроенной территорией с отличными детскими площадками и просторными парковочными карманами. Если сбережений на всё это счастье не хватает, просто выберите подходящий вариант ипотечного кредитования. «Чистая Слобода» сотрудничает с ведущими банками, предлагая самые разнообразные ипотечные программы. И даже если суммы на первоначальный взнос по ипотеке у вас НЕТ – возможность купить квартиру ЕСТЬ! Покупайте новую квартиру с программой «Ипотека без первоначального взноса»* от ПАО АКБ «Металлинвестбанк» и отмечайте новоселье уже в этом году!

Вместительная однокомнатная квартира, просторная двушка или большая трёшка – в «Чистой Слободе» найдется вариант для любой семьи и любого бюджета. Для молодой семьи предлагаем рассмотреть вариант приобретения двухкомнатной квартиры площадью — 60,48 кв.м. с удобной планировкой. Просторный коридор позволит организовать достаточно мест для хранения. Габариты кухни оценит хозяйка, ведь здесь удобно разместится большой обеденный стол и кухонный гарнитур. Отдельная детская – мечта каждых родителей. В этой планировке ее можно организовать в центральной комнате. А в большой комнате, при грамотном зонировании пространства, с легкостью разместится спальное место для родителей и уютная гостиная для душевных вечеров. Выбрав квартиру в «Чистой Слободе», вам не придется делать ремонт. Квартиры застройщик сдает с отделкой «под ключ».

Выбирайте свое будущее уже сегодня, ведь с каждым днем квартир в готовых новостройках остается всё меньше. Приезжайте на экскурсию в «Чистую Слободу» и посмотрите, как живет наш дружный микрорайон. Информацию по ипотечному кредитованию и наличию квартир уточняйте по тел: (383) 274-37-37.

* Кредит предоставляется ПАО АКБ «Металлинвестбанк». Генеральная лицензия ЦБРФ №2440 от 21.11.14. Условия действительны при получении кредита по Акции «Ипотека без первоначального взноса». В рамках акции возможно приобретение квартиры по продуктам «Ипотечный кредит на строительство жилья» и «Ипотечный кредит на покупку жилья». Для граждан РФ с постоянной и временной организацией на территории РФ. Процентная ставка 12,5%. Ставка действительна на весь срок кредитования. Срок кредита – 12 до 300 месяцев. Возраст заемщика от 18 до 55 лет для женщин и до 60 лет для мужчин (65 лет на момент окончания срока кредита). Общий трудовой стаж не менее 1 года, в т.ч. 4 месяца на последнем месте работы. Страхование жилья от утраты и повреждения осуществляется в пользу банка на срок действия кредитного договора. Страхование риска ограничения и/или утраты права собственности и страхование рисков смерти и утраты трудоспособности заемщика (по желанию клиента). Страхование осуществляется заемщиком самостоятельно в страховых компаниях, отвечающих требованиям Банка, в соответствии с тарифами страховых компаний. При отказе от страхования риска ограничения и/или утраты права собственности процентная ставка увеличивается на 1%. Срок действия Акции с 01.01.2017 по 31.12.2017. Банк может отказать в предоставлении кредита без объяснения причин. С подробными условиями акций и кредитных действующих продуктов Банка вы можете ознакомиться на сайте www.metallinvestbank.ru или у специалиста Банка. Предложение не является офертой.

**Предложение распространяется на все типы квартир домов №№ 19,20,21,22,25,26 (по ГП). Все подробности по акциям уточняйте в офисах продаж «Чистой Слободы» по адресам: ул. Забалуева, 51/1, Красный проспект, 77/1 , или по телефону (383) 274-37-37.

Первоначальный взнос для первого покупателя дома

Покупателям жилья впервые не нужен большой первоначальный взнос

Покупатели жилья впервые получают доступ ко многим ипотечным кредитам с низким первоначальным взносом.

Например, обычные ссуды позволяют вам купить дом с пониженной ценой на 3% и кредитным рейтингом 620, а ссуды FHA позволяют внести первоначальный взнос в размере 3,5% при минимальном кредите 580.

Есть даже ипотечные кредиты для первых покупателей жилья с вычетом 0%. Двумя наиболее распространенными являются ссуды USDA и VA.Однако к ним предъявляются особые требования, поэтому не все подойдут.

Даже если вы не можете получить ссуду с нулевой предоплатой в качестве первого покупателя жилья, есть большая вероятность, что вы попадете в квалификацию с понижением всего на 3% или 3,5%.

Найдите жилищный заем с низким первоначальным взносом (9 октября 2021 г.)В этой статье (Перейти к…)

Основы: Что такое первоначальный взнос?

Если вы не можете купить свой новый дом за наличными, нужно финансирование — ипотека.

Иногда банк ссужает вам вся сумма, необходимая для покупки дома.Это известно как 100 процентов финансирование.

Однако большинство ипотечных ссуд требуют некоторого взноса от вас, заемщика. Этот взнос — сумма, которую вы вносите на счет дома из собственного кармана, — называется «первоначальным взносом».

Например, если вы покупаете новый дом за 100 000 долларов и заняв 90 000 долларов (90 процентов), вы бы вложили 10 000 долларов в дом. Это 10-процентный первоначальный взнос.

Какой средний первоначальный взнос на дом для нового покупателя?

Многие люди, впервые покупающие жилье, верят, что вам нужно 20 процентов вниз.Но когда они начинают изучать варианты ипотеки, они обнаруживают, что они могут позволить себе дом с гораздо меньшими деньгами из собственного кармана.

Фактически, средний первоначальный взнос для впервые покупающих дом составляет всего 6 процентов. Для дома за 300 000 долларов это составляет 18 000 авансовых платежей.

И вы можете поставить вниз еще меньше. Если у вас есть кредитный рейтинг 620, вы можете претендовать на ипотека с понижением всего на 3 процента — или 9 000 долларов из собственного кармана для дома за 300 000 долларов.

Благодаря ипотечные кредиты с низким первоначальным взносом, доступные сегодня, многие покупатели жилья впервые находят процесс намного более доступный, чем они думали изначально.

Не забывайте о затратах на закрытие

Первоначальный взнос — не единственная оплата, которую платят за дом впервые. Вам также необходимо оплатить затраты на закрытие.

Затраты на закрытие покрывают все комиссии, связанные с оформлением кредита — от комиссии кредитора до оценки, отчета о кредитоспособности, платы за право собственности и т. Д.

Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита. (Хотя они редко достигают 5 процентов, если только кредит не совсем небольшой.)

Это означает, что вы должны внести в бюджет не менее 3–4 процентов суммы ссуды наличными, сверх вашего бюджета первоначального взноса.

Например, если вы покупаете дом за 300 000 долларов и планируете внести 5-процентный первоначальный взнос, вы должны включить в свою смету около 4 процентов для покрытия расходов на закрытие сделки.

- Цена дома — 300000 долларов

- 5% первоначальный взнос — 15000 долларов

- Сумма займа — 285000 долларов

- 4% на закрытие расходов — 11400 долларов

- Общая необходимая экономия — 26000 долларов

Когда вы планируете купить дом.

В противном случае ваша экономия на первоначальном взносе может сильно пострадать, когда вы поймете, что вам нужно использовать их также для оплаты заключительных расходов.

Проверьте свой бюджет на покупку жилья сегодня (9 октября 2021 г.)Можете ли вы позволить себе первый взнос прямо сейчас?

Часто покупают жилье впервые переоценивают, сколько им нужно для первоначального взноса. Рассмотрим ссуду FHA, популярная ипотека для впервые покупающих жилье, которая требует только 3,5 процента вниз.

Для дома стоимостью 250 000 долларов это авансовый платеж в размере 8 750 долларов, что почти в точности равно сумме сбережений среднего американца: 8 863 доллара.

кредитов FHA — не единственные ссуду для первого покупателя жилья с низким первоначальным взносом. Все следующие ссуды позволяют первым покупателям жилья откладывать 5% или меньше:

Конечно, вы можете решить заплатить больше, чем требуется первоначальный взнос по жилищному кредиту в зависимости от ваших финансовых целей. Более высокий первоначальный взнос может снизить ежемесячные выплаты по ипотеке и помогут сэкономить на процентах.

Но если ваша главная цель — стать домовладельцу в ближайшем будущем, одна из этих ссуд может помочь вам осуществить свою мечту раньше, чем вы думали.

Подтвердите свое право на покупку жилья (9 октября 2021 г.)Сколько

должны выложить первые покупатели дома ? Некоторые кредиты сдаются внаем

покупатели ставят ноль процентов. Но только определенные покупатели жилья будут иметь право на эту ипотеку.

программы.

На самом деле, большинство впервые покупающих жилье должны внести не менее 3 процентов покупной цены дома для обычного кредита или 3,5 процента для кредита FHA.

Представьте, что вы хотите купить дом.Вот сколько вам, возможно, придется записать как первый раз дома покупатель, в зависимости от вашей квалификации:

| Кредитный рейтинг | Отношение долга к доходу | Тип займа | Авансовый платеж | Сумма авансового платежа |

| 500-580 | 40-50 % | Кредит FHA | 3,5% | 8750 долларов США |

| 630+ | До 43% | Обычный кредит | 3% | 7500 долларов США |

| 620+ | До 41% | VA Кредит | 0% | $ 0 |

| 640+ | До 41% | Кредит USDA | 0% | $ 0 |

Чтобы претендовать на одну из ссуды для первого покупателя жилья с нулевым снижением, вы должны соответствовать особым требованиям.

- Для ВА кредит, вы должны быть подходящим ветераном вооруженных сил США или обслуживающий персонал

- Для получения кредита USDA вам необходимо купить дом в квалифицированной «сельской» местности, что обычно означает население 20000 или меньше — и соблюдение местных ограничений дохода

Но другой два типа ссуд, обычные и FHA, являются намного легче найти.

Вы по-прежнему должны соответствовать требованиям к кредитному рейтингу и трудоустройству. и рекомендации по доходу с одним из них, как и с любым другим ипотечным кредитом.Но нет никаких «особых» требований для получения FHA с низким первоначальным взносом или обычный заем для покупателя жилья впервые.

Сколько

должен положить первый покупатель дома?Сумма, которую вы внесете как первый покупатель дома, зависит от вас. Например, вы можете претендовать на получение обычной ссуды с понижением всего на 3 процента. Но тогда вам придется платить за страхование ипотеки.

В отличие от страхование домовладельцев, ипотечное страхование не принесет вам прямой выгоды.Вместо этого он компенсировал бы вашему ипотечному кредитору, если вы не выполнили свои обязательства по ссуде.

Если вы можете себе это позволить, вы могли бы решите внести 20-процентный первоначальный взнос, чтобы избежать страхования ипотеки. Это снизит сумму вашего кредита и ежемесячный платеж.

Взгляните на один пример:

| Заем для первого покупателя дома | Минимальный первоначальный взнос | Первоначальный взнос Сумма в долларах США за дом 250 000 долларов | Ежемесячный платеж (основная сумма и проценты / страхование ипотеки) * | ||||||||||||||||||||||||||||||||||||||||||

| Обычный ЗаемС Ипотечным страхованием | 3% | 7 500 долл. США | 1363 долл. США (1 123 долл. США / 240 долл. США) | ||||||||||||||||||||||||||||||||||||||||||

| Заем FHA | 3.5% | 8750 долларов США | 1311 долларов США (1137 долларов США / 174 доллара США) | ||||||||||||||||||||||||||||||||||||||||||

| Заем VA | 0% | долларов США 0 | 1184 доллара США (1184 доллара США / 0 долларов США) | ||||||||||||||||||||||||||||||||||||||||||

| $ 0 | 1243 $ (1169 $ / 74 $) | ||||||||||||||||||||||||||||||||||||||||||||

| Обычный заем БЕЗ Ипотечного страхования | 20% | $ 50 000 | 926 $ (926 $ / 0 $

(926 $ / 0 $

* В приведенном выше примере предполагается 30-летняя ипотека с фиксированной ставкой и ставкой 3.75% процентная ставка Как видно из таблицы выше, есть определенные преимущества при внесении большего первоначального взноса. А именно у вас меньше сумма займа. Это означает, что ваши ежемесячные платежи меньше. Вы также сможете избежать частной ипотеки страхование (PMI), если вы откладываете 20 или более процентов. Это может побрить другого 100 долларов или более от вашего ежемесячного счета. Но внесение меньшего первоначального взноса также имеет свои преимущества — даже если они не так очевидны. Преимущества пуха меньшего размера платежКогда вы вносите меньший первоначальный взнос, вы сохраняете деньги в вашем аварийном фонде. И вы сэкономите немного денег, чтобы улучшить и ремонт на новом месте (что в конечном итоге приходится делать многим покупателям жилья). Plus, с меньшим первоначальным взносом, вы можете получить дом и начать строительство собственного капитала раньше — вместо того, чтобы ждать до 14 лет, чтобы сэкономить 20% первоначального взноса. Во время за эти 14 лет цена на недвижимость, вероятно, будет продолжать расти. с вашими сбережениями. Наконец, помните, что ваша ипотека не установлена в камень. Если вы хотите попасть в дом раньше, то часто имеет смысл внести меньший авансовый платеж из того, что вы сэкономили сейчас (или что вы сохраните в ближайшем будущем). Затем вы обычно можете рефинансировать через несколько лет дорога, чтобы избавиться от ипотечного страхования и снизить ежемесячный платеж по ипотеке. Прочие словами, вы можете войти в дверь домовладения с меньшим пухом платеж по первому ипотечному кредиту.Затем, после того, как вы накопите немного капитала, вы можете переход на более «идеальный» заем. Подтвердите право на покупку дома (9 октября 2021 г.)Помощь при первоначальном взносе при первом покупателе домаХорошие новости: если вы впервые дома покупатель, возможно, вам не придется самостоятельно покрывать весь первоначальный взнос. Покупатели, впервые покупающие недвижимость, могут подать заявку на получение гранта или ссуды под низкий процент, называемой «помощь при первоначальном взносе», чтобы помочь внести свой авансовый взнос. По всей стране действует более 2 500 таких программ для приобретения жилья впервые.Много из этих программ осуществляются некоммерческими организациями или местными органами власти. Квалифицированные покупатели могут получить от 2000 до более 39000 долларов в счет их первоначального взноса и / или помощь при закрытии расходов. Количество программ помощи при первоначальном взносе по штатамИсточник: Ресурс авансового платежа и Городской институт Трудно обобщить, кто имеет право на получение помощи при первоначальном взносе, потому что все 2500 программ могут иметь несколько разные правила.Но обычно в этих программах предпочтение отдается новым покупателям жилья, районам с низким и средним доходом и целевым районам «застройки». Поищите ближайшие к вам программы для начинающих покупателей жилья, чтобы узнать, на какую помощь при первоначальном взносе вы можете претендовать. Они часто находятся в ведении государственных и местных органов власти, и их можно найти в Google «гранты на авансовый платеж в [штат, округ, или город] ». Использование подарочных средств для покрытия авансового платежаМногие программы для покупки жилья впервые позволяют покрыть весь первоначальный взнос подарочными фондами. Например: если вы покупаете дом за 250 000 долларов с Ссуду FHA на 3,5 процента, весь ваш первоначальный взнос в размере 8750 долларов США может быть подарком от родителей. Подарочные деньги могут поступить от родителя, друга, работодателя, или любой, кто достаточно великодушен, чтобы помочь вам с покупкой дома. Однако, если вы собираетесь использовать подарочные средства на ваш первоначальный взнос, они должны быть должным образом задокументированы дарителем и покупатель дома. Это означает написание «подарочного письма», чтобы показать своему ипотечному кредитору, что деньги поступили из проверенного источника. Это дополнительный шаг в процессе покупки дома будет стоить того. Обязательно позвольте своему кредитный специалист или агент по недвижимости заранее знают, что вы будете использование подарочных средств для внесения первоначального взноса. Программы покупки жилья впервыеЕсли вы впервые покупаете дом, вы можете выбрать, сколько денег вы хотите внести в покупную цену. Первоначальный взнос может быть как большим, так и небольшим — при условии, что вы сделаете минимальные инвестиции, требуемые вашим кредитором и программой ссуды. Шесть наиболее распространенных ипотечных кредитов с низким первоначальным взносом и без первоначального взноса, используемых впервые покупателями жилья, — это ссуды FHA, ссуды VA, ссуды USDA, обычные 97 и ипотеки HomeReady или Home Possible. Каждый из них описан ниже. Кредиты FHA — первоначальный взнос 3,5%Для ссудFHA требуется первоначальный взнос в размере 3.5 процентов цена покупки минимальная. с при поддержке Федерального департамента жилищного строительства и городского развития (HUD) ссуды FHA пользуются популярностью у покупатели жилья впервые, потому что программа допускает кредитный рейтинг ниже среднего. Если у вас кредитный рейтинг 580 или выше, вы можете получить одобрен для получения ссуды FHA всего на 3,5 процента. И некоторые кредиторы даже позволяют кредитный рейтинг 500 до 579, если вы можете снизить хотя бы на 10% оплата. Благодаря этим и другим льготам стандарты утверждения ипотеки FHA считаются наиболее благоприятными для начинающих покупателей. Узнайте, имеете ли вы право на ссуду FHA. Начни здесь (9 октября 2021 г.)VA кредиты — 0% первоначальный взносСсуды в размереVA доступны военнослужащим США и ветеранам вооруженных сил. Эти ипотечные кредиты обеспечивают 100% вариант финансирования — что означает нулевой первоначальный взнос — и ставки по ипотечным кредитам VA часто бывают ниже, чем у других программ. Еще одним большим преимуществом для начинающих покупателей жилья является что ссуды VA не требуют постоянного ипотечного страхования. В отличие от ссуд FHA и USDA, по которым ипотечное страхование начисляется ежемесячно, ссуды VA просто включают один авансовый «гарантийный взнос», и все. Без ежемесячной платы за страхование ипотечной ссуды домовладельцы могут сэкономить тысячи в течение срока своих ссуд. Узнайте, имеете ли вы право на получение ссуды VA. Начни здесь (9 октября 2021 г.)Кредиты USDA — первоначальный взнос 0%СсудыUSDA или «Сельское жилищное строительство» также позволяют получить 100-процентное финансирование.Программа доступна для домов в сельской местности и менее густонаселенных пригородных районах по всей стране. США Департамент сельского хозяйства, который поддерживает эти ипотечные кредиты, обычно определяет «менее населенный» как район с 20 000 жителей или меньше. Еще одним важным правилом для займов USDA является предел дохода. Чтобы претендовать на ипотеку для сельского жилья, вы не можете составляют более 115 процентов местного среднего дохода (это означает, что вы на 15 процентов выше медианы). Ставки по ипотекеUSDA часто такие же низкие, как и по ипотеке VA ставки.И ипотечное страхование для кредитов USDA обычно дешевле, чем для FHA. кредиты. Узнайте, имеете ли вы право на ссуду USDA. Начни здесь (9 октября 2021 г.)Кредит Обычный 97 — первоначальный взнос 3%Обычная ссуда 97, как следует из названия, является разновидностью обычной ссуды. Эти ипотечные кредиты обеспечены Fannie Mae и Freddie Mac. Доступно для покупателей жилья с хорошим кредитный рейтинг 620 или выше, для обычного кредита 97 требуется всего на 3 процента ниже.И это позволяет покрыть весь первоначальный взнос при желании подарочными средствами. HomeReady и Home Возможная ипотека — снижение на 3%HomeReady и Home Possible ипотечные кредиты — это две другие стандартные кредитные программы с требованиями первоначального взноса в размере 3 процентов. Они предназначены для малообеспеченных и / или домохозяйства, состоящие из нескольких поколений, но могут подавать заявки все покупатели жилья. Программа HomeReady поддерживается Fannie Mae и «Дом возможен» Фредди Мак.Эти займы могут потребовать от заемщиков пройти курс обучения для покупателей жилья во время прикладной процесс. Покупатели жилья, использующие HomeReady или HomePossible получить доступ к льготным ставкам по ипотеке, а также использовать доход постояльцев и другие жители домохозяйства, чтобы помочь встретить требования к доходу домохозяйства кредитора. Часто задаваемые вопросы о первоначальном взносе при первом покупателе жильяГде я могу получить помощь при первоначальном взносе?По всей стране существует около 2 500 программ для новых покупателей жилья, предлагающих помощь при первоначальном взносе.Как правило, они находятся в ведении правительства штата или местного самоуправления. Найдите ближайшие к вам программы с помощью Googling «помощь при предоплате в [мой город или округ]». Или спросите у своего риэлтора список вариантов. Многие программы помощи при первоначальном взносе предлагают гранты или безнадежные ссуды — это означает, что деньги, которые вы используете для покрытия вашего первоначального взноса, могут не нуждаться в возврате. Что лучше: внести первоначальный взнос или закрыть расходы?При покупке дома вам придется оплатить первоначальный взнос и на закрытие расходов.Затраты на закрытие, которые покрывают такие вещи, как сборы кредитора, оценка, кредитная отчетность и сборы за право собственности, обычно составляют от 2 до 5 процентов от суммы ссуды. Многие программы помощи при первоначальном взносе также могут использоваться для оплаты расходов на закрытие. Или вы можете договориться о том, что продавец жилья частично или полностью покрывает ваши заключительные расходы. (Но обычно это происходит только на рынке покупателей.) Могу ли я использовать ссуды FHA, USDA или VA для дома для отдыха?Государственные ссуды с низким первоначальным взносом, включая FHA, USDA и VA, предназначены для того, чтобы помочь покупателям приобрести первичное жилье.Это дом, в котором вы планируете жить постоянно. Таким образом, эти поддерживаемые государством кредитные программы не могут быть использованы для покупки домов для отпуска или инвестиционной недвижимости. Нужен ли мне первоначальный взнос наличными для рефинансирования моего дома?Нет, но вам необходимо достаточно собственного капитала, чтобы соответствовать требованиям вашего ипотечного кредитора или кредитной программы. Например, если вы должны 190 000 долларов за дом на 200 000 долларов, у вас будет только 10 000 долларов, или 5 процентов собственного капитала, чего будет недостаточно для большинства кредитов рефинансирования. Для большинства обычных займов рефинансирования и рефинансирования FHA требуется не менее 20 процентов стоимости дома в капитале, прежде чем вы сможете рефинансировать. Уменьшит ли первоначальный взнос мои ежемесячные платежи?Первоначальный взнос снизит сумму займа, что, в свою очередь, может снизить ваши ежемесячные платежи. Например, если вы вносите 20-процентный первоначальный взнос по ссуде в размере 200 000 долларов, вы получаете только 160 000 долларов. Это приведет к меньшему разбросу платежей за 30 лет, чем если бы вы выплачивали большую сумму кредита за тот же период времени. Другие факторы, такие как условия погашения и процентная ставка, также влияют на ежемесячные выплаты по ипотеке. Найдите ссуду с низким первоначальным взносом, которая подходит вамУ первых покупателей дома есть много вариантов внесения первоначального взноса. Чтобы свести к минимуму ваши наличные расходы, обязательно тщательно изучите варианты ссуды, поскольку для многих требуется всего от 0 до 3 процентов. Тогда сделайте убедитесь, что вы найдете участвующего кредитора, который предлагает необходимую вам кредитную программу. И не забудьте изучить ближайшие варианты помощи при авансовом платеже. Помощь доступна для тех, кто впервые покупает жилье и знает, где ее искать. Подтвердите новую ставку (9 октября 2021 г.)Можете ли вы использовать личный заем в качестве первоначального взноса?Многие покупатели жилья изо всех сил пытаются позволить себе первоначальный взнос за дом, и им необходимо найти альтернативное финансирование. Таким образом, вы можете подумать: «Можете ли вы взять ссуду для первоначального взноса за дом?» На самом деле, использовать личный заем для первоначального взноса за дом, как правило, не лучшая идея.Вместо этого потенциальные покупатели жилья должны рассмотреть другие варианты финансирования, включая ссуды FHA, альтернативных кредиторов, программы помощи при первоначальном взносе и различные другие варианты, которые являются менее дорогостоящими или менее рискованными, чем личные ссуды. Использование личного кредита в качестве первоначального взноса за дом: что нужно знатьВ большинстве случаев использование личной ссуды для первоначального взноса за дом не является вариантом. Ипотечные кредиторы обычно не разрешают использовать личные ссуды и предпочитают не получать авансовый платеж от другого кредитного учреждения. Использование личной ссуды противоречит цели первоначального взноса, поскольку платеж должен показать, что вы вкладываете часть своих собственных денег. Это поднимает вопрос для кредиторов, можете ли вы позволить себе дом, если вы не можете позволить себе первоначальный взнос. Тем не менее, можно получить личную ссуду в качестве первоначального взноса, если ваш ипотечный кредитор согласен и у вас нет других вариантов. Если вы окажетесь в таком положении, вот что вам нужно знать: Покупатели жилья обязаны раскрывать источник своего первоначального взноса в записях и выписках из банка. Кредиторы просматривают ваш кредитный отчет и обычно требуют, чтобы деньги, которые у вас есть в банке для первоначального взноса, были «приправленными», что означает, что они хранились на том же банковском счете в течение определенного времени, прежде чем вы купите дом. Это необходимо, потому что вы не можете взять ссуду в банке и положить ее на счет без ведома кредитора. Персональный банковский кредит обычно снижает ваш рейтинг из-за жестких запросов по вашему кредитному отчету и добавления нового кредита, который ипотечные кредиторы не хотят видеть.Ваш кредитный профиль обычно обновляется раз в месяц или каждые 45 дней. Недостатки кредитов физическим лицамПерсональные ссуды являются необеспеченными долгами, что означает, что у банка нет залога, который мог бы получить в случае невыполнения обязательств по ссуде. Кредиторы будут взимать гораздо более высокие процентные ставки, чтобы компенсировать тот факт, что ссуда ничем не обеспечена. Но дело не только в высоких процентных ставках — есть много других недостатков, которые следует учитывать при получении личного кредита: Как получить личный заем под первоначальный взнос на домХотя мы не рекомендуем брать личную ссуду, если ваш ипотечный кредитор соглашается принять личную ссуду в качестве источника вашего первоначального взноса, поищите лучшую ставку.Найдите общие процентные ставки, на которые вы имеете право, а также лучшие варианты для вашей ситуации. Кредитные союзы и онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные банки. Постарайтесь найти самую низкую возможную процентную ставку, потому что вам также нужно будет оплачивать ежемесячный счет по ипотеке. Если вы используете личную ссуду для первоначального взноса за дом, убедитесь, что у вас достаточно денег для покрытия расходов на закрытие. Технически личный заем может покрыть как ваш первоначальный взнос, так и расходы на закрытие сделки, но это сводит на нет цель этих платежей, и отношение вашего долга к доходу, вероятно, увеличится.Если вы не можете позволить себе как первоначальный взнос, так и расходы на закрытие, вам, вероятно, следует пересмотреть решение о покупке дома, поскольку вам придется оплачивать высокие ежемесячные расходы как по личному кредиту, так и по ипотеке. Другие варианты ипотекиРаспространенное заблуждение покупателей жилья состоит в том, что им необходимо внести 20% суммы кредита в качестве первоначального взноса. Часто это рекомендуется, но не обязательно. Вместо того, чтобы брать личную ссуду для финансирования вашего первоначального взноса, рассмотрите следующие альтернативы ипотеки с нулевым или низким первоначальным взносом: Нажмите здесь, чтобы узнать больше об ипотеке. Кредиты FHAСсудыFHA требуют только 3,5% -ное снижение, если у вас есть кредитный рейтинг не менее 580. Хотя, если вы выложите менее 10%, вам придется платить взносы по ипотечному страхованию — комиссию, которая защищает кредитора в случае невыполнения обязательств. — на весь срок действия кредита. СсудыFHA — это ипотечные ссуды, застрахованные государством, которые требуют оценки и делают покупку дома доступной для людей с низкими доходами или плохой кредитной историей. Чтобы соответствовать требованиям, вам нужны как минимум две установленные кредитные линии, отношение долга к доходу, которое не превышает 31%, и отсутствие «просроченных» федеральных долгов, включая невыполнение обязательств по ссудам или невыплаченные налоги. VA кредитыСсуды в размереVA обеспечиваются Департаментом по делам ветеранов и не требуют первоначального взноса. Чтобы претендовать на получение ссуды VA, вы должны быть ветераном, находящимся на действительной военной службе или имеющим право на проживание супругом. В отличие от обычных ипотечных кредитов и кредитов FHA, от заемщиков не требуется платить страхование по ипотеке, а ежемесячные платежи, как правило, низкие. Это, вероятно, лучший вариант, если вы соответствуете требованиям. Кредиты USDAСсуды в размереUSDA предназначены для людей, желающих приобрести дома в соответствующих сельских районах.Они не требуют первоначального взноса, если у заемщика нет значительных активов. Почти 97% территории Соединенных Штатов имеет право на участие, и вы можете проверить, соответствует ли ваш регион требованиям, используя инструмент на веб-сайте Министерства сельского хозяйства США. Доступны два типа ссуд: гарантированная жилищная ссуда для заемщика со средним доходом и прямая жилищная ссуда для малообеспеченных семей. Альтернативные кредиторыЕсть несколько кредиторов, предлагающих ипотечные ссуды с нулевым или низким первоначальным взносом, в том числе несколько традиционных банков и множество онлайн-кредиторов.К ним относятся Quicken Loans, SoFi, Flagstar Bank, Bank of America, Suntrust и PNC Mortgage. Однако из-за небольшого первоначального взноса ваш ежемесячный платеж, вероятно, будет довольно высоким, и, если у вас нет хорошей кредитной истории, ваши процентные ставки также могут быть высокими. Убедитесь, что у вас достаточно денег, чтобы покрыть эти выплаты в течение всего срока действия кредита. Обычные ссудыОбычные ссуды предлагают первоначальный взнос всего в 3%, но вы должны платить частную ипотечную страховку (PMI) до тех пор, пока ваши платежи не достигнут 20% от суммы ссуды.Если вы можете положить 20%, вам не придется ежемесячно платить за частную ипотечную страховку. Эти ссуды соответствуют стандартам, установленным Fannie Mae и Freddie Mac. Вы можете использовать их для покупки основного места жительства, второго дома или сдаваемой в аренду собственности. Альтернативные варианты финансирования первоначального взноса за домПомимо вариантов ипотеки, существуют дополнительные способы избежать использования личного кредита для первоначального взноса за дом, в том числе: Программы DPAНекоторые программы DPA предоставляют гранты или подарки, которые не подлежат возврату и часто доступны для впервые покупающих жилье и существующих домовладельцев.Многие программы осуществляются на уровне штата: вы можете просмотреть веб-сайт Министерства жилищного строительства и городского развития США (HUD), чтобы узнать о предложениях в вашем штате, или позвонить в местный орган власти. Существуют и другие программы, проводимые некоммерческими организациями, такие как Национальный фонд покупателей жилья, для помощи в финансировании вашего первоначального взноса. Контрактные кредитыКонтрактная ссуда — также известная как вторая ипотека с деньгами на покупку — это когда заемщик берет две ипотечные ссуды одновременно, один на 80% стоимости дома, а другой на 20% первоначального взноса.Его используют покупатели жилья, у которых нет 20% спада, но которые не хотят платить за частную ипотечную страховку. Наиболее распространенный контрейлерный кредит — это 80-10-10 — первая ипотека составляет 80% стоимости дома, первоначальный взнос в размере 10% оплачивается покупателем, а остальные 10% финансируются в виде второго целевого кредита в более высокая процентная ставка. По сути, покупатель просто ставит 10% и избегает оплаты PMI, но может иметь более высокие процентные ставки. Подарки от семьи или друзейЕсли вы не можете получить помощь от программы DPA или дополнительной ссуды, вы можете спросить члена семьи или друга, согласны ли они подарить ваш первоначальный взнос.Хотя эта форма оплаты обычно принимается ипотечными кредиторами, существуют строгие правила для этого процесса. Во-первых, вы должны уточнить у своего кредитного специалиста, принимают ли они эти подарки. Затем вы должны задокументировать процесс подарка, который должен быть оформлен чеком или банковским переводом. Подарок нельзя получить наличными или дать взаймы — вы также должны предоставить квитанции, подтверждающие перевод денежных средств. Если вы не соблюдаете эти правила, вы не сможете использовать средства, или подарок может быть засчитан против вас как долг. Накопить средстваЕсть несколько способов сэкономить на первоначальном взносе вместо получения личной ссуды. Вы можете продавать вещи, которые вам не нужны, получить вторую работу, поднимать компакт-диски или просто откладывать часть своего дохода каждый месяц. Продавая ненужные вещи, вы избавляетесь от беспорядка и зарабатываете деньги. Вы также можете работать неполный рабочий день или фрилансером и копить деньги, которые вы получаете от этой работы. Лестничные компакт-диски — это низкий риск, но, как правило, невысокая доходность. Самый простой способ — ежемесячно откладывать часть своего дохода на сберегательный счет.Вам нужно будет убедиться, что вы можете сэкономить достаточно для первоначального взноса. Кредит пенсионного фондаЗаимствование средств с пенсионного счета не рекомендуется, но если вам действительно нужны средства и вы не хотите увеличивать отношение долга к доходу, то это вариант. В некоторых пенсионных фондах есть правила, запрещающие заимствование, поэтому проверьте свою учетную запись. Каждый пенсионный счет имеет разные ограничения на сумму денег, которую вы можете снять, а также на то, будете ли вы платить налог при снятии.Поскольку вы будете брать ссуду у себя, а не у банка, у вас есть много вариантов погашения. Вам следует делать это только в том случае, если вы уверены, что сможете вернуть ссуду. Заключительные мысли: тщательно взвесьте свои вариантыВзять ипотеку может быть непросто, поэтому лучше заранее спланировать свои ежемесячные платежи, а также накопить для этого первоначального взноса. Экономия на 20% первоначальном взносе может показаться большой суммой. Но, правильно составив бюджет, получив вторую работу или найдя другие способы заработка, вы скоро сможете купить новый дом, не взяв еще одну ссуду. Однако, если вы находитесь в ситуации, когда у вас нет других вариантов, обязательно изучите свои финансы, чтобы убедиться, что вы можете позволить себе ипотеку и личную ссуду. Невыполнение обязательств по личному кредиту может иметь крайне негативное влияние на ваш кредитный рейтинг и удержание заработной платы. Вы также можете потерять свой дом, если не будете выполнять свои обязательства по выплате ипотечного кредита. Аманда Пуш внесла вклад в этот отчет. Ипотечная программаONE | Mass.govONE Mortgage — это 30-летний кредит с фиксированной процентной ставкой с 3-процентным первоначальным взносом и одними из самых низких процентных ставок.С ONE Mortgage вам никогда не придется платить за частную ипотечную страховку (PMI), что позволяет ежемесячно экономить сотни долларов. Кроме того, квалифицированные заемщики получат дополнительную субсидию для снижения своих ежемесячных платежей. Созданная в 1990 году и сначала известная как SoftSecond, ONE Mortgage помогла более 22 000 семей с низким и средним доходом приобрести свой первый дом. Более 40 кредиторов по всему Содружеству предлагают ОДНУ ипотеку. Для получения дополнительной информации и использования нашего калькулятора, чтобы узнать, что вы можете себе позволить, перейдите по адресу https: // www.mhp.net/one-mortgage. Как это работает?У ONE Mortgage есть четыре функции, которые делают покупку дома по-настоящему доступной: Благодаря этим функциям ONE Mortgage может снизить ваши ежемесячные платежи на сотни долларов каждый месяц по сравнению с другими 30-летними ипотечными кредитами.Воспользуйтесь нашим калькулятором ONE Mortgage, чтобы узнать, как ONE может повысить вашу покупательную способность. Кто имеет право?Чтобы получить ОДНУ Ипотеку, вам необходимо: ONE Mortgage также помогает держателям ваучера Раздела 8 стать собственниками жилья. В рамках нашей программы по разделу 8 для домовладения заемщики используют свои жилищные пособия (HAP) для выплаты ипотечного кредита на кондоминиум или дом на одну семью.Для получения дополнительной информации отправьте электронное письмо по адресу [email protected]. Как снизить первоначальный взнос | ИпотекаИзвестный мудрость гласит, что перед покупкой дома вам следует накопить большой первоначальный взнос. Тем не менее, жизненные или экономические события могут означать, что в ваших интересах купить дом раньше, чем позже. Дилемма первоначального взноса — обычная проблема для многих начинающих покупателей, которые имеют доход, чтобы позволить себе ипотеку, но не сбережения, необходимые для получения традиционного жилищного кредита.К счастью, есть несколько ипотечных кредитов с низкими вариантами первоначального взноса .Первоначальный взнос в размере 20% может быть неправильным выборомРаспространено заблуждение, что вы должны получить 20% первоначальный взнос, прежде чем сможете купить дом. Хотя это правда, что 20% первоначальный взнос может дать вам определенные преимущества, это не обязательно правильная сумма для каждого покупателя жилья. Снижение 20% дает вам больше капитала в вашем доме, устраняет необходимость в частном страховании ипотеки и снижает общую сумму, которую вы финансируете.Однако вы можете оказаться «бедным по дому», если у вас не останется никаких сбережений на оплату других расходов или на случай чрезвычайных ситуаций. Сумма, которую вы должны потратить на первоначальный взнос, зависит от вашей ситуации. Снижение стоимости дома менее 20% может быть хорошей идеей, если к вам относится любая из следующих ситуаций: Фактор PMIЧастное ипотечное страхование (PMI) — это дополнительные расходы, включенные во многие обычные ссуды без 20% первоначального взноса. PMI защищает вашего кредитора в случае невыполнения обязательств по кредиту. Частное ипотечное страхование может быть обузой, поскольку увеличивает ваш ежемесячный платеж, но также может быть решением, которое позволяет вам купить дом раньше с меньшим первоначальным взносом. 4 жилищных кредита, требующих небольшого первоначального взноса или совсем без негоМногие обычные ссуды предполагают внесение 20% первоначального взноса от покупной цены дома.Если у вас есть деньги, значительный первоначальный взнос может предложить множество льгот. Тем не менее, для тех, кто впервые покупает дом, и тем, у кого ограниченные сбережения, часто требуются другие варианты покупки дома. Кредиторы осознают эту потребность и предлагают несколько вариантов ипотеки, которые требуют небольшого первоначального взноса или не требуют его вообще. Рассмотрите эти варианты, чтобы снизить требования к первоначальному взносу и купить дом, о котором вы мечтали. 1. Кредиты FHAссуд FHA — это ссуды, застрахованные Федеральной жилищной администрацией и предоставленные традиционными кредиторами.Эти ссуды требуют первоначального взноса в размере 3,5%, который может полностью поступить из подарочных фондов. У ссуд FHA есть и другие преимущества, которые привлекают новых покупателей жилья, такие как низкие затраты на закрытие сделки и более низкие кредитные требования. Вы должны будете платить ежемесячный взнос по страхованию ипотечного кредита. 2. Займы VAМинистерство по делам ветеранов США (VA) предлагает ссуды без денежных выплат военнослужащим США и, при определенных обстоятельствах, их оставшимся в живых супругам. Ссуды VA обеспечивают 100% финансирование действующего военнослужащего и уволенного с честью обслуживающего персонала, покупателей жилья, проработавших не менее 6 лет в резерве или Национальной гвардии, а также супругов военнослужащих, погибших при исполнении служебных обязанностей.Заемщики должны иметь Сертификат соответствия требованиям, который обычно может получить ваш кредитор онлайн. Ссуды VA не имеют ежемесячного страхового взноса по ипотеке. 3. Кредиты на домуПоддерживаемая Fannie Mae и предоставляемая традиционными жилищными ипотечными кредиторами, ипотека HomeReady требует первоначального взноса в размере 3%. Чтобы претендовать на получение ссуды, в заявку можно включить весь доход семьи, и заемщики могут обратиться за помощью к созаемщикам, которые живут за пределами дома. Может потребоваться образование домовладельца, и могут применяться ограничения дохода.Если вы выложите менее 20% по обычному кредиту, может потребоваться частное ипотечное страхование (PMI). 4. Обычная ссуда 97Обычный заем 97, предоставляемый Fannie Mae и Freddie Mac, требует доплаты в размере 3% и может быть менее дорогостоящим вариантом, чем заем FHA. Весь первоначальный взнос может быть получен из подаренных средств, если даритель связан кровью, браком, законной опекой, семейным партнерством или помолвкой. Названный для 97% остатка ипотечного кредита, обычный кредит 97 доступен заемщикам с кредитным рейтингом всего лишь 620 баллов.Требования для обычного жилищного кредита 97 включают: Помощь при первоначальном взносеЕсли вы имеете право на получение ссуды, но не можете позволить себе первоначальный взнос, вы можете иметь право на получение помощи при первоначальном взносе.Гранты, ссуды и программы помощи доступны по всей стране, чтобы помочь начинающим покупателям жилья оплатить первоначальный взнос и заключительные расходы по жилищному кредиту. Если вы соответствуете определенным требованиям, вы можете иметь право на следующие виды помощи: Как выбрать ипотеку под свои нуждыПри таком большом количестве привлекательных вариантов ипотечной ссуды может быть трудно решить, на какой тип ипотеки вам следует подавать заявление.Тщательное рассмотрение ваших потребностей и обращение за профессиональной консультацией помогут вам сделать правильный выбор. Следующие шаги помогут вам выбрать лучшую ипотеку для ваших нужд. Ваш первоначальный взнос — это лишь один из факторов, влияющих на вашу способность купить дом. Хотя сумма, которую вы платите авансом, влияет на ваши платежи и окончательную стоимость вашего дома, это не единственное соображение при подаче заявки на жилищный кредит. Кредиторы предоставляют различные варианты помощи домовладельцам с их первоначальным взносом, чтобы они могли купить дом. Поговорите с консультантом по жилищному кредитованию сегодня, чтобы получить дополнительную информацию о доступных вариантах кредитования и доступных программах помощи. Каков средний первоначальный взнос на дом?При покупке дома необходимо учитывать множество затрат. Один из наиболее важных? Первоначальный взнос. Давайте рассмотрим минимальные первоначальные взносы по ипотеке, какой процент вы можете сэкономить, чтобы чувствовать себя уверенно при оформлении ипотеки, а также некоторые распространенные мифы о первоначальном платеже. Первоначальный взнос: 101Первоначальный взнос — это часть стоимости дома, которую вы платите авансом. Он представляет собой ваши первоначальные вложения в ваш дом. Когда вы вкладываете больше денег, вы снимаете часть риска с кредитора — это доказательство того, что вы инвестировали в покупку, и знак того, что вы готовы произвести все выплаты по ипотеке. Взамен кредитор может предложить вам более низкую процентную ставку по ипотеке. Вы должны выложить 20% -ную скидку на дом?Нет, по данным Национальной ассоциации риэлторов, средний первоначальный взнос для впервые покупающих жилье в 2019 году составлял всего 6%.Возможно, вы слышали, что первоначальный взнос должен составлять 20% от покупной цены дома, и, хотя у этого есть преимущества, в этом нет необходимости. Ипотека Федерального жилищного управления (FHA) имеет минимальный первоначальный взнос всего 3,5%. Он доступен всем квалифицированным покупателям, независимо от уровня дохода. Кроме того, вы можете купить дом без первоначального взноса, если вы соответствуете конкретным ограничениям ссуды Министерства сельского хозяйства США (USDA) или ссуды по делам ветеранов (VA). Минимальные первоначальные взносы по ипотекеПреимущества размещения 20%Хотя копить достаточно денег для 20% первоначального взноса может не потребоваться, но есть преимущества.Первоначальный взнос в размере 20% означает, что вам придется платить меньшую ежемесячную ипотеку (потому что вы заплатили вперед за большую часть дома). Кроме того, вы обычно получаете более высокую процентную ставку, потому что более крупный первоначальный взнос является признаком финансовой стабильности и высокого кредитного риска. Еще одна экономия средств: отсутствие необходимости платить за частное ипотечное страхование (PMI) по обычным кредитам. PMI — это страховка, которую кредитор может потребовать от вас приобрести для получения обычного кредита, если ваш первоначальный взнос составляет менее 20%, потому что вы будете считаться заемщиком с более высоким риском.Это дополнительные ежемесячные расходы, которые вам нужно будет оплачивать вместе с выплатой по ипотеке, и они обычно стоят от 0,5% до 1% от суммы ипотеки каждый год, но могут быть выше. Имейте в виду, что ссуды FHA и USDA требуют ежемесячного взноса по ипотечному страхованию (MIP), и это потребуется, даже если вы положите 20% или более. Причины не вкладывать 20%Хотя первоначальный взнос в размере 20% может помочь сократить расходы, существует множество причин, по которым это может быть невозможно. Для некоторых ожидание накопления 20% авансового платежа может «стоить» слишком много времени.Пока вы откладываете первоначальный взнос и вносите арендную плату, цена вашего будущего дома может вырасти. Таким образом, возможно, стоит вложить менее 20%, чтобы быстрее попасть в свой первый дом и начать наращивать ценный капитал. Если у вас есть задолженность по кредитной карте или другая задолженность под высокие проценты, разумно поработать, чтобы погасить остаток, даже если это означает, что у вас будет меньшая сумма для первоначального взноса. Кроме того, частное страхование ипотеки (которое может потребоваться для обычного кредита с первоначальным взносом менее 20%) — это дополнительные ежемесячные расходы, но неплохо взвесить все за и против PMI, чтобы стать домовладельцем. Наш калькулятор авансового платежа поможет вам понять затраты и преимущества различных сумм авансового платежа, чтобы вы могли решить, что для вас наиболее целесообразно. Сумма первоначального взноса, подходящая для одного человека, не обязательно будет подходящей для другого. Важно учитывать преимущества различных сумм первоначального взноса и получить совет от близких, вашего агента по недвижимости и специалиста по ипотечным кредитам, чтобы определить, что вам подходит. Как купить дом без денегНаша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный». Получение средств для первоначального взноса представляет собой серьезную проблему для многих начинающих домовладельцев, особенно молодых. Но два типа жилищного кредита позволяют купить дом без денег — если вы соответствуете определенным критериям. Вот как можно купить дом без денег: Что такое ипотека с нулевой оплатой?Ипотечный кредит с нулевой выплатой — это жилищный заем, который не требует никакого первоначального взноса.Существуют только две ипотеки с нулевой оплатой: ипотека VA и ипотека USDA. Оба они обеспечены государственной гарантией, которая ограничивает потенциальные убытки кредитора. Для кредитора рискованно предоставлять ссуду на 100% покупной цены дома без государственной гарантии. Если заемщик хочет прекратить выплачивать ипотеку и уехать, будь то из-за того, что он потерял работу или дом обесценился, его мало что может остановить. Все, что они потеряют, — это свою кредитную репутацию и накопленный капитал. Подробнее: 5 видов ипотечных кредитов: какой из них вам подходит? Варианты нулевой ипотекиОбе жилищные ссуды с нулевой ставкой доступны только определенным заемщикам: И VA, и USDA требуют от заемщиков уплаты взноса за финансирование, чтобы государственная кредитная гарантия не стала бременем для налогоплательщиков. Комиссия за финансирование стоит меньше первоначального взноса, но не дает вам никакого капитала. Если вы финансируете сбор за финансирование, вам также придется платить за него проценты. Вот сравнение некоторых основных требований для этих двух типов ссуд:

Подробнее: Заем VA против обычного займа: как выбрать VA КредитыСсуды в размереVA обеспечиваются Департаментом по делам ветеранов. Требования к услугам для получения ссуды VA зависят от того, когда вы служили и были ли призваны на действительную военную службу.Если вы сейчас находитесь на действительной военной службе, вы получаете право после 90 дней непрерывной службы. Для ссудVA не требуется минимального кредитного рейтинга, и если у вас нет кредитного рейтинга, вы можете получить одобрение с нетрадиционным кредитным рейтингом. Однако кредиторы VA могут устанавливать свои собственные кредитные требования. Например, для Veterans United требуется минимум 640 баллов. ВА кредиты: Большинству заемщиков необходимо будет заплатить сбор за финансирование VA. Размер комиссии зависит от того, сколько вы кладете и используете ли вы ссуду VA в первый раз. Например: Если вы впервые используете ссуду VA и вкладываете менее 5%, вы должны заплатить комиссию за финансирование в размере 2,3% от суммы ссуды. Предполагая, что вы берете взаймы 120 000 долларов по ипотеке с нулевой выплатой, вы должны заплатить комиссию за финансирование в размере 2 760 долларов. Продолжайте читать: Сколько первоначального взноса нужно для покупки дома Кредиты USDAПри поддержке Министерства сельского хозяйства ссуды Министерства сельского хозяйства США ограничиваются недвижимостью в соответствующих критериям сельских и пригородных районах. Кредиты USDA: Как и ссуды VA, ссуды USDA взимают комиссию за финансирование, которая будет стоить вам 1% от суммы ссуды и 0,35% от средней суммы основного остатка каждый год. Пример платы за финансирование USDA для ипотеки с фиксированной ставкой в размере 120 000 долларов США под 4% на 30 лет:Плюсы нулевой ипотекиУ ипотеки с нулевой выплатой есть несколько преимуществ. Минусы нулевой ипотекиНичего не откладывая по жилищному кредиту, однако, также имеет недостатки. Ссуды с низким первоначальным взносом для рассмотрения вместоЗаемщики, которые не соответствуют требованиям для получения ссуды VA или USDA, по-прежнему имеют возможность купить дом всего за 3%. Существуют как традиционные, так и поддерживаемые государством варианты ипотеки с низким первоначальным взносом. Варианты и требования ипотеки с низким первоначальным взносом: