Кредит на франшизу стоит ли брать? Взять кредит на франшизу!

Oleg Kulchitskiy Для франчайзи 18.09.2015

Для тех, кто хочет успешно стартовать в мире бизнеса, покупка франшизы – один из самых лучших и надежных вариантов. Но у данного вида бизнес-плана есть один существенный недостаток – далеко не всем это по карману, так как требует весьма немалых денежных вложений. Назревает вопрос – стоит ли брать заем у банка для того, чтобы приобрести франшизу?

Увы, зная о том, на каких условиях выдаются кредиты в России и странах бывшего Советского Союза, невозможно ответить на этот вопрос положительно. Вся загвоздка состоит в том, что в результате такого кредитования бизнес-проект резко становится дороже в разы, и таким образом все доходы от франчайзинга пойдут на уплату процентов банку и лицензионное вознаграждение по франшизе.

Почему стоимость франшизы возрастает?

1. Никаких льгот по кредиту не предоставляется ни в каких случаях. Коммерческими банками России франчайзинговые предприятия классифицируются как венчурные (они же рискованные) бизнес-проекты, соответственно, на такие кредиты процентная ставка будет очень высока. Ее размер для начинающих бизнесменов, работающих в сфере малого и среднего бизнеса, колеблется в пределах 15-19%. К примеру, если сравнивать с европейскими странами, нетрудно увидеть, насколько велика разница: в Англии размер ставки составляет 7-8%, в Австрии 6%, в Испании 5-6%, во Франции – 2-4%.

2. Оплата процентов – это не единственное денежное вознаграждение банка, которое придется ему выплачивать. Существует еще масса других, косвенных платежей, которые банк будет взимать с франчайзингового предприятия. И денежных средств на них уходит прилично. Что это за дополнительные платежи? К ним относят: операции с банковским счетом и на кассе, погашение кредита не в срок (как с опозданием, так и раньше срока), анализ банком пакета документов для займа, уплата в счет отсутствующего залога и другие.

3. Разработка бизнес-плана и составление отчетов для собрания совета банка-кредитора также требует дополнительных затрат от бизнесмена, покупающего франшизу. Необходимо учесть также тот факт, что большинство франшиз покупается у иностранных предприятий, а это означает, что оформлять документы следует в соответствии с международными стандартами бухгалтерского учета, а также проверка должна проводиться независимыми аудиторами соответствующего уровня, а это уже совсем другие деньги.

И все же, достаточно многие начинающие бизнесмены прибегают к денежным займам для покупки франшиз. Однако же, есть способы, с помощью которых возможно облегчить кредитную ношу.

Пути снижения стоимости франшизы

1. Лучшего всего покупать франшизу известных брендов. Гораздо охотнее банками выдаются кредиты на франшизы тех торговых марок, которые у всех на слуху, возможно даже, что процентную ставку удастся понизить на один-два процента.

2. Неплохим вариантом будет приобретение дорогостоящего оборудования в лизинг – это будет гораздо выгоднее, так как фактически оно только сдается его владельцем в аренду (хоть и с правом последующего выкупа), поэтому компаниями-арендодателями покупателям могут предоставляться льготы.

3. Можно попробовать оформить кредит через иностранных инвесторов, для которых франчайзинг – это обычное дело. Однако данное мероприятие также сопряжено с некоторыми ограничениями для франчайзи (к примеру, если инвесторы заинтересованы только во вложениях в национальные проекты).

Но лучше всего для успешного развития бизнеса не прибегать к кредитам и купить франшизу, которая не потянет на слишком большие деньги, и таким образом создать резервный капитал для своего дела, который будет способствовать его поддержанию и процветанию.

allfranchise.ru

Кредит на франшизу.

Ожидаемый успех в планируемом бизнесе за счет раскрученности бренда, готовые рекомендации, проверенная система – всё это окрыляет бизнесмена, начинающего бизнес по франчайзингу.

Известный бренд с заработанной репутацией и узнаваемым названием, авторитет компании сулит немалые выгоды. Вместе с тем, не стоит удивляться крупным тратам, значительным инвестициям в данный проект.

На немалые финансовые вложения влияют:

- Первоначальный – паушальный взнос за франшизу;

- Аренда торговых или ресторанных залов;

- Современное оборудование;

- Закупа первоначальной партии товара.

Кредит на франшизу

Многие банки охотно дадут первоначальный кредит, так как франчайзинг является признанным путем ведения бизнеса со своей репутацией и рекламной поддержкой. Немаловажным фактом является то, что этот бизнес подкрепляется авторитетом владельца франшизы.

Типичная схема накопления первоначального вложения:

- Личные средства бизнесмена составят 1/3 затрат;

- Бизнес-кредит, выдаваемый банком – 2/3.

В определенных условиях банки соглашаются выплатить лишь половину требуемого взноса. У большинства авторитетных банков имеются специальные отделы, работающие в сфере франчайзинга и дающие полезную бесплатную информацию.

Рекомендации об объеме кредита на франшизу, условия его выдачи, уровни возможных рисков – данную информацию с удовольствием предоставят работники банка.

Прежде чем купить известную франшизу и разработать проект своего дела, желательно получить консультации в банках. Необходимо провести анализ информации о конкретных банках, которую они представляют на стендах на различных выставках по франчайзингу.

Многие предприниматели имеют успешный опыт долгого сотрудничества с определенными банками. Иногда владелец франшизы проявляет желание выступить гарантом при получении кредита. Но даже при данном раскладе нет полной уверенности в выдаче нужных денег банком.

Бизнес-план по франчайзингу

Грамотно разработанный план бизнеса по франчайзингу – необходимый этап при подаче заявки на получение бизнес-кредита. Владелец франшизы может дать ряд рекомендаций по продвижению, правильной организации, обслуживанию предполагаемого бизнеса.

Многие остерегаются возможных трудностей при составлении плана, но тщательно разработанный бизнес-проект – не пустая формальность. Подробный план, с планированием мелких деталей и с учётом рисков, должен быть продуман самостоятельно, без стереотипных клише, необходимо полное понимание аспектов ведения бизнеса по франчайзингу.

Возможность получить выгодный банковский кредит, долгосрочный успех вашего дела будут зависеть от качественно составленного бизнес-плана.

Он должен осветить следующие моменты:

- Описание бизнеса. Здесь следует подробно рассмотреть услуги или продукцию, которая будет реализовываться, обозначить объём, наличие конкурентов;

- Управление. Здесь нужно предоставить сведения о людях, которые займут управленческие позиции;

- Финансовое прогнозирование;

- Предстоящие финансовые затраты. Необходим полный анализ возможных расходов.

Как найти подходящий банк?

Недостаточно обратиться в любой банк для получения бизнес-кредита. Следует найти авторитетный банк, который работал с предпринимателями по франчайзингу и разбирается в нюансах выдачи инвестиций на франшизу.

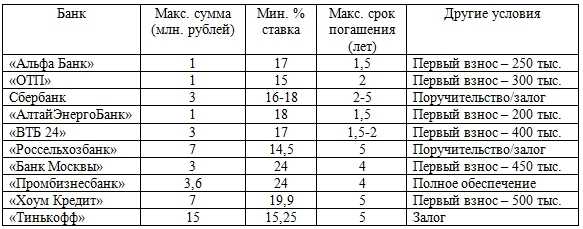

Можно обратиться в «Сбербанк России», у которого существует отдельная программа «Бизнес-старт», также в Альфа-банк или отделения банка ВТБ.24. Пакет необходимых документов, который собирают для подачи заявки, как правило, минимальный.

Кредит, обычно, предоставляется сроком на три с половиной года под 17% годовых. Процент может увеличиваться, если удлинятся сроки кредитования.

Не следует забывать, что если бизнес по франчайзингу станет вашим основным источником дохода, то ваше дело должно не только целиком покрывать все расходы, но и давать ощутимую прибыль.

Таким образом, в случае успешных продуманных действий и получения необходимого банковского кредита, вы обретаете возможность начать заманчивую и доходную предпринимательскую деятельность под красивым названием франчайзинг.

Смотрите видео: Посчитать расходы на открытие.

www.russtartup.ru

Где и каком банке взять кредит под франшизу + отзывы

Многих начинающих предпринимателей интересует вопрос, как и в каком банке лучше получать кредит под франшизу. Если вы собираетесь использовать уже готовый бренд, вам все равно нужны средства для старта. Тут есть несколько вариантов, у каждого свои выгоды.

Возможно, вам помогут представители компании, франшизу которой вы планируете использовать. Они всегда приветствуют новых предпринимателей в своей среде, поэтому могут пойти на уступки и помочь с кредитом.

Поскольку при использовании франшизы зачастую нужно быть предпринимателем, можно взять обычный кредит на бизнес. Он отличается тем, что его выдают только для развития личного дела или компании при демонстрации нужных документов. Такие займы есть во многих банках, вам могут предложить их еще при регистрации счета индивидуального предпринимателя или ООО. Детальнее читайте на этой странице

Но нужно понимать, что для открытия таких дел нужны средства значительно крупнее, чем при обычных потребительских кредитах. Поэтому у банков к клиентам больше требований, также будет полезно наличие положительной кредитной истории, отсутствие текущих невыплат.

Большинство банков предлагают основные программы для кредитов бизнесу, даже на начальном этапе. Их можно легко посмотреть на сайтах соответствующих банков.

Существуют также специализированные программы. Они нацелены именно на только начинающих и недавно зарегистрированных предпринимателей, которые пока развивают свой бизнес и не владеют большими компаниями. Например, Россельхозбанк и Центринвестбанк предлагают кредиты на начало и развитие своего дела. Эти банки позволяет получить средства на предпринимательскую деятельность почти с нуля, на сравнительно выгодных условиях.

Также можно брать обычные потребительские займы, детально рассмотренные на нашем сайте. Сейчас есть много банков, таких как Сбербанк, Россельхозбанк, ВТБ 24 и прочие, которые предлагают своим клиентам получить займы на какие угодно цели. Но их размеры весьма небольшие, тогда как на развитие бизнеса нужны более крупные денежные средства, особенно при старте. Сумму может увеличить наличие положительной кредитной истории и залога.

Перед обращением к банкам лучше подсчитать, какую именно сумму требовать. Нужно учитывать, что начальные затраты включают съем офиса и закупку техники, выплаты рабочим и подрядчикам, а также выплаты владельцам торговой марки, от имени которой будут продавать товары или предоставлять услуги. Требуемую сумму надо сравнить с бизнес планом, чтобы узнать, когда она будет окуплена и кредит может быть погашен.

Если на возвращение средств дают намного меньше времени, чем нужно для окупности, лучше поискать иной банк. Такое решение будет более безопасным еще на стартовом этапе бизнеса и выгодно директорам.

Также вы можете найти еще более выгодные предложения. Если у вас есть более детальная информация о том, как и в каких банках можно получить кредит под франшизу, оставляйте свои отзывы в комментариях к этой статье.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как получить кредит на франшизу? кредит на бизнес по франшизе. кредит на открытие франшизы. кредит на франшизу сбербанк. кредит под франшизу. кредит на покупку франшизы

Как получить кредит на франшизу?

Сначала требуется пояснить понятие франчайзинга. Это взаимоотношения, при которых один бизнес-участник (франчайзер) наделяет правом второго (франчайзи) вести часть своего бизнеса в соответствии с заранее согласованным бизнес-планом.

Данная схема позволяет начинающим бизнесменам избежать ряда проблем, с которыми сталкиваются предприниматели, воплощающие с нуля бизнес-идею. Здесь не придется тратиться на рекламу – она уже работает, разработанная и внедренная франчайзером. Проблемы с конкуренцией тоже, в основном, уже решены. Благодаря этим положительным моментам, получение займа на франшизу является весьма перспективным решением. Многие банковские учреждения весьма охотно предоставляют кредитные средства тем, кто именно этим методом начинает свое дело.

Банковские учреждения относятся лояльно не ко всем видам предпринимательской активности. Чем меньше рисков в будущей деятельности, тем банки быстрее пойдут навстречу.

Следует быть готовым к тому, что банковское учреждение может потребовать залог под выделение кредита. Причем этот залог должен состоять из внеоборотных средств (если они есть).

Основным же условием для получения кредитных средств, как правило, является наличие поручителя. Для того, чтобы получить кредит, в банковское учреждение придется предоставить финансовые документы, паспорт и подать заявление установленного образца.

Лишь относительно недавно отечественные банки начали выделять кредит на франшизу. Потенциальный интерес у банковских учреждений вызывают в первую очередь те клиенты, у которых разработан конкретный бизнес-план. В нем обязаны отображаться все расчеты и данные, гарантирующие прибыльность бизнес-идеи. Если этого предоставлено не будет, то гарантий получения кредитных средств практически нет. Некоторые банковские учреждения идут навстречу клиенту, если необходима отсрочка по оплате кредита. После подачи соответствующего заявления, они могут продлить сроки погашения до 6 месяцев.

Если подвести итог, то получается, что за счет кредитных средств, полученных в банке, воплощается в жизнь бизнес-идея. При этом коммерческое дело уже раскручено, а услуги и товары изначально пользуются необходимым спросом.

Еще одним способом получения средств для раскрутки своего бизнеса по франчайзингу является привлечение средств частных инвесторов. На практике они очень охотно выделяют финансовые средства для прибыльных перспективных проектов. К этим инвесторам относятся и различные кредитные фонды. Они выступают в качестве соинвесторов. Если они решили выделить кредитные средства на развитие бизнеса, то, как правило, это будет их долевое участие в размере 10% акций.

При этом бизнес-деятельностью они заниматься не будут, но предоставят всю необходимую правовую и информационную поддержку. Следует иметь в виду, что есть возможность выкупа акций, и в таком случае можно стать полностью единоличным владельцем бизнеса.

Для того, чтобы получить средства в кредитном фонде, необходимо ознакомиться с существующими предложениями франшиз и определить наиболее подходящий вариант. Далее составляется заявка на сайте компании. Рекомендуется также связаться с представителями фонда посредством электронной переписки или созвониться с ними. После этого кредитный фонд, совместно с владельцем франшизы рассматривают заявку и выносят решение по выделению средств.

Обращается особое внимание на опыт предпринимательской деятельности клиента в различных сферах и долевое участие в проектах, если оно имело место. В данном случае отпадает требование о внесении залога и наличие поручителя. Но это лишь возможно, если размер кредитных средств не превышает 90% от полной стоимости бизнеса.

Таким образом, есть несколько способов получит кредит на франшизу. Везде есть свои плюсы и минусы, поэтому решение необходимо принимать очень взвешенно.

Copyright © 2017 Все права защищены. Копирование материалов сайта без указания источника — запрещается.

bizneszarabotok.ru

Оформление кредита на франшизу

Добрый день, Ирина! Давайте посмотрим, у какого кредитного учреждения более выгодные условия кредита на франшизу.Где взять деньги на франшизу?

Ирина, если хотите взять кредит на франшизу, но не знаете где, зайдите на специальный сервис, заполните заявку в онлайн-режиме и нажмите кнопку «отослать». Анкета поступит в разные банки, и Вы быстро получите ответы от кредитных организаций России:

Есть много способов открыть бизнес. Одним из них является франчайзинг, когда начинающий бизнесмен не готов вкладывать деньги на развитие дела или новой программы.

Однако франшизы полярных компаний стоят дорого. Да, они позволяют охватить максимальную целевую аудиторию, быстро занять минимум рынка и выйти на безубыточную точку, получить стратегию развития бизнеса, провести обучение персонала, получить нужные инструменты ведения деятельности и эксклюзивные материалы, необходимые для развития нового дела.

Цена оправдана, потому что франчайзи может:

• Работать под брендовым именем;

• Быть в курсе стратегий развития самого брэнда;

• Применять на практике инструменты ведения бизнеса;

• Использовать современное оборудование;

• По льготным ценам покупать товары и прочее.

Но где взять деньги, если нет собственных средств? Есть несколько вариантов:

1. Деньги от франчайзера. Франшизодатели предоставляют ссуду на франшизу, организуя работу торговой точки за свои деньги. Молодой бизнесмен должен только руководить работой, постепенно возвращая средства. В подавляющем большинстве случаев такие кредиты выдаются своим сотрудникам, хорошо зарекомендовавших себя. Схема может применяться и в прочих случаях;

2. Наличные средства. Можно взять кредит в банках, но опытные предприниматели заявляют, что не стоит предупреждать кредитное учреждение о приобретении франшизы. Если банк требует указать цель займа, можно сообщить ему все что угодно, только не покупку франшизы. Иначе последует отказ. Но оптимальный вариант – брать деньги там, где не интересуются подтверждением кредита;

3. Целевой кредит. Но если у вас уже есть работающий бизнес, можно взять целевую ссуду под франшизу. Банк будет рассматривать такой займ как инвестиции для улучшения работы существующего предприятия.

Можно взять деньги у близких родственников или занять их у друзей. Это будет намного выгоднее. Процентов или совсем не будет (чаще всего), или они будут минимальными. Да и договор о возврате денег не надо будет составлять.

Банки, оформляющие ссуду под франшизу

Сбербанк – единственная финансовая организация, где под франшизу можно получить специализированный кредит с нуля. Здесь можно смело указать цель получения ссуды, и средства выдаются юридическим и физическим лицам.

Это позволяет начинающим предпринимателям оформлять заем до официальной регистрации предприятия. Если банк откажет в кредите, можно не регистрировать предприятие.

infapronet.ru

Как получить денежные средства в кредит на франшизу?

Современные банковские структуры всячески стараются постоянно следить за нынешними рыночными отношениями. В связи с этим финансовые учреждения начали кредитовать франчайзинг – вариант отношений, при котором предоставляется право на бизнес-деятельность, от франчайзера к франчайзеру за конкретную денежную сумму.

По своей специфике данная схема относится к разновидности лицензирования или, лобке говоря, разрешение на использование начинающим предпринимателем товарного знака, что позволяет молодой компании за счет известного бренда получить больше клиентов и уже наработанную систему ведения бизнеса, с оказанием существенной поддержки.

Каким образом происходит кредитование подобных отношений?

Банковские организации нашей страны, в отличие от заграничных кредитных структур, начали предоставлять такой вид заимствования пару лет назад, однако в настоящий момент их не так уж и много.

Тем не менее, рассматривая сферы жизнедеятельности предприятий, в которых финансовые учреждения в будущем желают иметь свою долю прибыли, кредитные структуры пришли к выводу, что предоставление кредитных средств для франшизы является достаточно перспективным направление.

В связи с этим финансовые учреждения в последнее время открывают все больше программ по таким видам кредитования.

Сложности, стоящие на пути получения кредитных средств для франшизы

Следует отметить, что процесс сбора потенциальным заемщиком документации для банковской организации весьма длителен, потому что получение некоторых отдельных справок, которые предоставляются государственными органами, может продолжаться до двух недель.

Кредитор, в свою очередь, так же не спешит с предоставлением кредита и предоставить денежные средства не раньше, чем через 7 дней после того, как соискатель представит ему полный пакет документов.

Это время финансовому учреждению требуется для принятия решения о предоставлении потенциальному заемщику данного продукта заимствования.

Впрочем, существует и другой вариант, при котором подобный вопрос кредитования решается гораздо быстрее – если с необходимой для получения займа документацией все в порядке и соискатель уже давно сотрудничает с конкретной кредитной структурой, или он оформляет очередной заем, так как в таком случае, кредитор сможет доверять заемщику и ему не потребуется тратить много времени на проверку соискателя.

Требования к фирмам

Главное условие, выставляемое банковскими организациями к компаниям, в которые будут вкладываться кредитные средства – срок жизненного цикла. Это предприятие должно на день выдачи ссуды просуществовать на рынке не менее полугода, причем оно должно приносить стабильный и достаточный доход.

Помимо этого, финансовые учреждения требуют для заимствования франшизы представить поручителя, в качестве которого должен выступать совладелец и заключить с кредитором соглашение залога.

Необходимо сказать, что по подобной программе кредитования сельскохозяйственным предприятиям, компаниям сетевого маркетинга, организациям в сфере игорного бизнеса, и фирмам, деятельность которых вне черты закона, заем не предоставляется.

Каждая банковская организация рассматривает просьбу о предоставлении подобного кредитного продукта индивидуально по каждому соискателю.

Проценты, которые финансовое учреждение начислит на кредит для франчайзинга, полностью пропорциональны сроку, на который потенциальный заемщик планирует взять кредитные средства, предоставленному соискателем обеспечению и размеру самого займа.

Они составят порядка 18% – 26%. Сумма, которую финансовое учреждение может предоставить заемщику не может быть более 70% от всей суммы, необходимой для франшизы или сто тысяч долларов, если данные 70% больше разрешенного максимума. Выдают кредит для франшизы не более чем четыре года.

Кроме этого, банковская организация обязательно учтет стадию развития и перспективность компании, для которой берутся кредитные средства.

Причины, из-за которых не предоставляют кредит

Кредитная структура может отказать в предоставлении займа из-за того, что потенциальный заемщик не предоставил им полноценную юридическую или финансовую информацию о компании, не представил полный пакет документов или соискатель был ранее подозреваемым в мошенничестве, связанным с денежными средствами.

Кроме этого, на подобный вид кредитования не могут рассчитывать соискатели с испорченной кредитной историей, потому что для банковских организаций они являются неблагонадежными клиентами, следовательно, кредитор вряд ли захочет подвергать себя риску и предоставлять кредитные средства такому заемщику.

Данный вид заимствования достаточно серьезный, в связи с этим финансовые учреждения относятся к нему с большой серьезностью, и аналогичное отношение требуется от заемщика.

pr-credit.ru

Кредит под франшизу | Кто может рассчитывать

Заинтересоваться подобным способом займа может начинающий бизнесмен, который неспособен по различным причинам вкладывать собственные финансы на развитие дела. Данный метод ведения бизнеса стал довольно популярен сейчас, когда множество ниш уже заняты, а средств на все не хватает. Многие банковские организации, впрочем, будут искренне заинтересованы в таких клиентах. Желающие оформить кредит под франшизу или типовой бизнес план, будут иметь кое-какие выгоды с подобной сделки. В этом есть свои плюсы и некоторые сложности, подробнее в статье.

Кредит под франшизу – что представляет из себя франшиза

Процедура выглядит подобным образом: клиент (франчайзи) обращается в банк — тот выдает определенную сумму от основного капитала другого предпринимателя (франчайзера) для обеспечения полноценной работы в выбранной деятельности. Еще проще: пусть это будет Ф1 и Ф2, где Ф1 фирма партнер либо руководитель, а Ф2 является главным владельцем компании. По сути — передача финансовой доли для формального управления корпорацией партнеру/заемщику.

Оформляя кредит под франшизу удается привлечь компаньонов, а также расширить собственный бизнес не нарушая действующего законодательства. Сюда же, относится и передача имени (бренда), фирменных логотипов и т. д. Для более ясного представления, разберемся на конкретном примере.

Реальная ситуация

Возьмем сеть развивающихся ресторанов или кафетериев в определенном населенном пункте. Фактический владелец подобных заведений, принимает вопрос о расширении влияния собственного бизнеса на другие регионы или города страны. Наиболее простым и законным способом будет заручиться сотрудничеством с партнерами. Хозяин предоставляет им проверенные механизмы работы, делится секретами и наработками, дает разрешение на использование бренда или логотипа. За это он назначает конкретную плату.

Уже далее, франчайзи становится полноценным бизнес-партнером владельца ресторанов, открывая заведение подобного вида с тем же названием либо логотипом. Для этого понадобятся деньги. В Российской Федерации это называется коммерческой концессией. Данная процедура полностью координируется действующим законодательством. Полученные от банка капиталовложения позволят расширить сферу влияния, суля выгоду многим сторонам процесса.

Пункты руководства банками и франчайзерами:

сроки продления и прекращения договора;

ожидаемые вознаграждения по соглашению;

правильность составления документа о франчайзинге;

ограничения обеих сторон;

обязательства пользователя и правообладателя;

права и ответственность сторон;

окончательная регистрация договора.

Наибольший профит от подобного соглашения по франчайзингу, будет выгоден прежде всего бизнес-партнеру. Помимо этого, появится возможность попутного обучения, в частности для тех, кто является новичком в бизнесе. Для опытных предпринимателей — это прекрасный шанс приумножить собственные доходы и вложить их в дело. Остается лишь взять кредит под франшизу в надежном банке. В любом случае необходим четкий просчет ситуации, а также уяснение финансовых аспектов.

Претенденты на получение займа

Следует учитывать тот факт, что оформление и передача франшизы потенциальному, деловому партнеру, это бизнес-портфель. Такая процедура отличается высоким рейтинговым доверием и не может игнорировать статус бизнес-партнера. В подобном случае, банк должен удостовериться в благонадежности будущего заемщика.

Для этого клиенту нужно иметь набор определенных критериев:

Предоставление детального расчета доходов и расходов семейного бюджета.

Наличие поручителей в области бизнес-франчайзи.

Идеальный график кредитной истории клиента.

Обязательная регистрация ЕГРЮЛ и ЕГРИП.

Возможность внесения клиентом имущества для залога.

Отсутствие клиента в списках штрафников, должников и неблагонадежных лиц банка.

Наличие технологических, научных либо оригинальных бизнес-проектов.

Право на представительство в кругах бизнес-франчайзи.

Описанные выше пункты не всегда обязательны к выполнению. Достаточно нескольких из них для получения программы франшизы. Суть заключается в том, что любой банк желает видеть в клиентах благонадежных и целеустремленных бизнесменов, которым можно поручить солидные деньги. В качестве залоговых обязательств, как правило предусмотрена недвижимость, а иногда транспортное средство заемщика.

Условия для поручителей

Выступая в подобной категории для банка, человек должен осознавать серьезность возлагаемой на него ответственности и быть готовым к последствиям. В банковском, а также законодательном кодексе указано, что в случае невыполнения обязательств по кредитованию заемщика, его поручитель несет ответственность. Это касается и вопросов о возможном залоге, включая недвижимость последнего.

Поручителями не могут выступать:

руководитель среднего звена, заместитель, или бухгалтер;

родственники возрастом меньше 26 и больше 60 лет;

бизнесмены одного уровня с заявителем на кредитование;

родственники без гражданства РФ;

предприниматели и юристы, имеющие отрицательную кредитную историю;

близкие родственники без прописки в регионе расположения банка.

В итоге кредит под франшизу можно оформить лишь с наиболее благонадежными лицами. Идеальной кандидатурой может выступить главный учредитель бизнеса, с которым будет заключать договор потенциальный партнер. Данная категория наиболее располагает к требуемым критериям со стороны банка.

Нужные документы

Каждый предприниматель обязан владеть знаниями о том, как и в каком количестве необходимо собрать список документов и их копий, для дальнейшей передачи в финансовое учреждение. При этом владеть полноценной картиной о доверенном лице. В случае с копиями документов, их нужно заверять — подписью либо печатью. Снимать копию необходимо со всех бумаг, участвующих в процессе.

Также требуется наличие заверенной у нотариуса доверенности на право осуществления сделки и размещения подписи от имени главного владельца предприятия. Если представителей несколько, документы заполняются на каждого лично с полным перечнем и заверенных в нотариальной конторе. Все пункты должны быть выполнены с учетом действующего законодательства Российской Федерации.

Процесс оформления сделки

Чтобы без проблем взять кредит под франшизу в солидном банке, необходимо встретиться и обсудить с франчайзером все нюансы и детали будущего сотрудничества. Только после тщательного согласования можно передавать документы с прошением в банковскую структуру.

Последовательность процедуры такова:

Составление и утверждение бизнес-плана (совместно франчайзер и франчайзи).

План подается в банковское учреждение с прилегающим к нему ходатайством от главного руководителя.

Одобренная заявка предполагает приглашение на собеседование заемщика.

Далее происходит ознакомление с договором, подписание и оплата первого взноса.

После осуществляет ежемесячная уплата по оговоренным условиям кредитования.

Рекомендуется заключать подобные договора с теми банками, в которых клиент обслуживался ранее. Это позволит располагать друг к другу обе стороны вопроса: банк уведомлен о положительной кредитной истории заемщика, а клиент доверительно относится к структуре в целом. Как правило, трехсторонние бумаги не подписываются.

Положительные стороны франшизы

возможность быстрой покупки значительных объемов товара для ускоренного роста компании;

гарантия приобретения современного оборудования в качестве выполнения поставленных задач по франшизе;

ускоренный охват потребительского рынка за счет получения быстрого займа на значительную сумму;

принадлежность к элитному клубу франшизы.

Помимо этого, у клиента и партнера появится возможность на получение следующего перечня услуг:

Последовательное обучение новых сотрудников компании.

Разрешение использовать торговую марку или бренд на законных основаниях.

Получение доступа к маркетинговым тайнам главного руководства предприятия.

Возможность применения особой, эксклюзивной рекламной кампании.

Обучение стратегиям и новым технологиям в области развития фирмы.

Есть выгоды и для кредитора: он может давать рекомендации касающиеся смены действующего плана на более эффективный, а также на необходимость устранения недостатков в совместном проекте. Подобный обмен информацией позволяет существенно сокращать время на ликвидацию ошибок, что выгодно обеим сторонам договора. К слову, специалисты рекомендуют заключать франшизу лишь с наиболее раскрученными торговыми марками либо брендами. Это позволяет при минимальных затратах времени и финансов, достичь совместного успеха и заключить больше выгодных сделок.

Читать так же:

comments powered by HyperCommentsbusiness-ideal.ru