Консервативный инвестор

Определение

КОНСЕРВАТИВНЫЙ ИНВЕСТОР – это инвестор, целью инвестирования которого является защита собственных денежных средств от инфляции; консервативный инвестор инвестирует свои денежные средства в высоконадежные активы, которые, как правило, являются низкодоходными.

Комментарии

Консервативный инвестор выбирает активы, которые сочетают низкую степень риска и максимальную ликвидность; инвестирует свои денежные средства в государственные и иные ценные бумаги, акции и облигации крупных стабильных эмитентов.

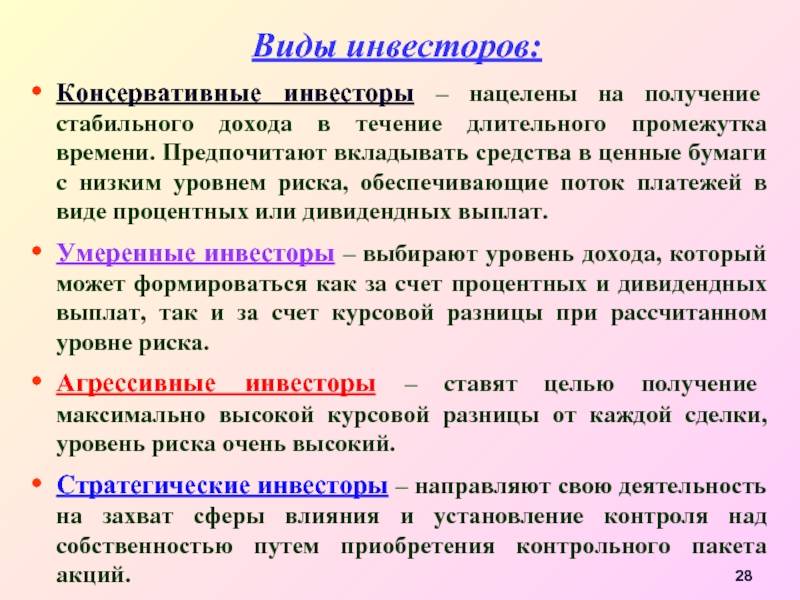

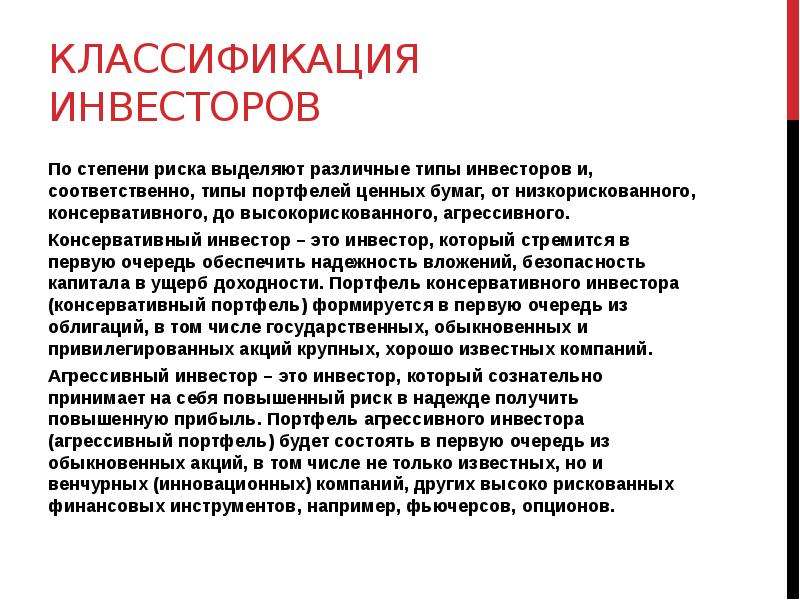

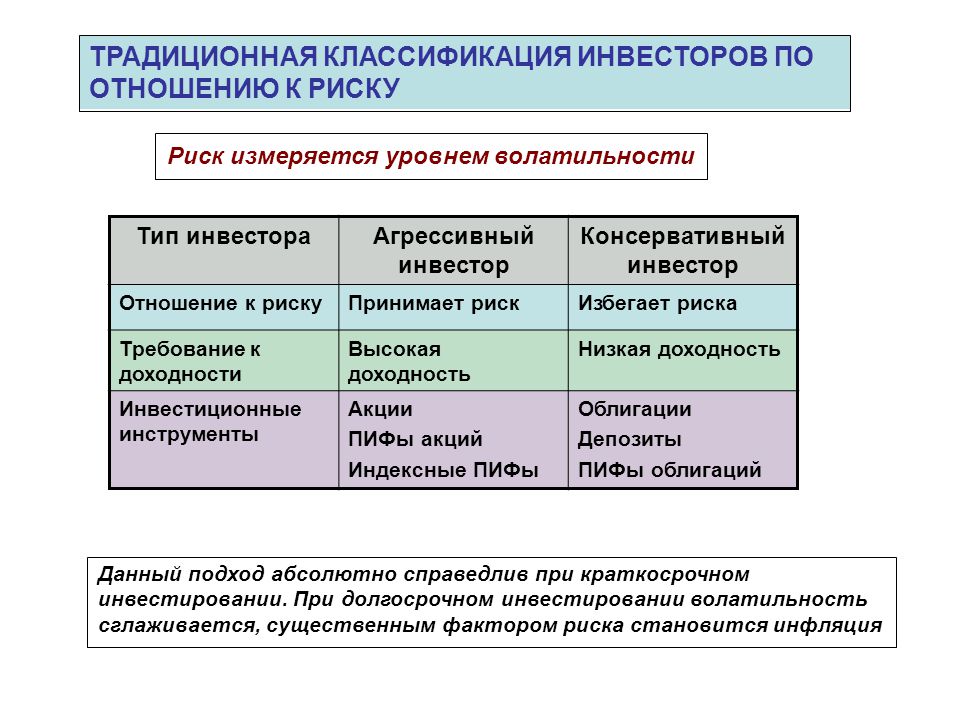

В теории выделяют три типа инвесторов: консервативный инвестор, агрессивный инвестор и умеренный инвестор.

См. также: ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ, ИНВЕСТИЦИОННАЯ КОМПАНИЯ, АКЦИЯ, ОБЛИГАЦИЯ.

English

Я.М. Миркин, В.Я. Миркин. Англо-русский толковый словарь по финансовым рынкам

CONSERVATIVE INVESTMENTS консервативные инвестиции (инвестиции, осуществленные исходя из консервативной политики формирования инвестиционного портфеля

Консервативная политика предполагает: а) выбор активов, имеющих низкие риски при достаточной доходности и, как следствие, не обладающих значительным потенциалом роста рыночной стоимости; б) жестко заданные ограничения по отраслевому, региональному распределению портфеля, предупреждающие излишнюю концентрацию риска; в) ограничения по уровню кредитного рейтинга, по концентрации рисков на одного эмитента или на группу аффилированных компаний и т.п. В качестве активов выбираются акции устойчивых крупных компаний (см. blue chips), облигации c высоким кредитным рейтингом (см. high—grade securities , investment—grade [investment grade] securities), ценные бумаги эмитентов, находящихся на развитых рынках (см.

Консервативная политика предполагает: а) выбор активов, имеющих низкие риски при достаточной доходности и, как следствие, не обладающих значительным потенциалом роста рыночной стоимости; б) жестко заданные ограничения по отраслевому, региональному распределению портфеля, предупреждающие излишнюю концентрацию риска; в) ограничения по уровню кредитного рейтинга, по концентрации рисков на одного эмитента или на группу аффилированных компаний и т.п. В качестве активов выбираются акции устойчивых крупных компаний (см. blue chips), облигации c высоким кредитным рейтингом (см. high—grade securities , investment—grade [investment grade] securities), ценные бумаги эмитентов, находящихся на развитых рынках (см. developed [securities] market), активы, обладающие небольшой волатильностью, с кот. не ведутся активные спекуляции, и т.п.).

developed [securities] market), активы, обладающие небольшой волатильностью, с кот. не ведутся активные спекуляции, и т.п.).

Видео на IncomePoint.tv

Инвестор — СберБанк

1 Не является индивидуальной инвестиционной рекомендацией. Подробнее об условиях предоставления информации при осуществлении деятельности на рынке ценных бумаг по ссылке.

2 ПАО Сбербанк гарантирует погашение облигаций в конце срока обращения

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23. 12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Профиль инвестора Sammy | Тинькофф Инвестиции Пульс

$TSLA Чем же отличается рыночная стоимость от справедливой стоимости и как определить последнюю? Все чаще вижу как многие «аналитики» указывают что у Теслы «хороший фундаментал», что выручка растет г/г. А также её часто сравнивают с ценой компании Amazon $AMZN или Google $GOOG — мол, те компании несколько тысяч стоят, а Тесле и 1000 не дают преодолеть (Интересно кто?). Хотелось бы разобраться с ошибками таких утверждений. Начну с конца 🙂

Первое — многие не знают о том что такое сплит акций. В августе прошлого года Тесла провела сплит 5:1 и таким образом каждую свою акцию поделила на 5, т.е. по старому курсу акция Тесла стоит 600*5=3000$ прям как Амазон, с учетом того что Амазон пока не дробил свои акции. Далее что касается фундаментала — выручка действительно растет г/г, а на протяжении 6 кварталов подряд Тесла показывает чистую прибыль… Но эта прибыль стоит помнить, состоит не только от продажи машин или солнечных крыш, но также и от продажи экологических кредитов и постоянной дополнительной эмиссии новых акций в рынок. Всё это лишь поверхностное наблюдение, это даже анализом не назвать! Так как же определить справедливую стоимость акции? Первое на что стоит обратить внимание это на активы которые есть у компании, а также обязательства перед кредиторами — Активов у Теслы на 52 млрд $, а обязательств на 30 млрд$ и я скажу что это не плохо.

А также её часто сравнивают с ценой компании Amazon $AMZN или Google $GOOG — мол, те компании несколько тысяч стоят, а Тесле и 1000 не дают преодолеть (Интересно кто?). Хотелось бы разобраться с ошибками таких утверждений. Начну с конца 🙂

Первое — многие не знают о том что такое сплит акций. В августе прошлого года Тесла провела сплит 5:1 и таким образом каждую свою акцию поделила на 5, т.е. по старому курсу акция Тесла стоит 600*5=3000$ прям как Амазон, с учетом того что Амазон пока не дробил свои акции. Далее что касается фундаментала — выручка действительно растет г/г, а на протяжении 6 кварталов подряд Тесла показывает чистую прибыль… Но эта прибыль стоит помнить, состоит не только от продажи машин или солнечных крыш, но также и от продажи экологических кредитов и постоянной дополнительной эмиссии новых акций в рынок. Всё это лишь поверхностное наблюдение, это даже анализом не назвать! Так как же определить справедливую стоимость акции? Первое на что стоит обратить внимание это на активы которые есть у компании, а также обязательства перед кредиторами — Активов у Теслы на 52 млрд $, а обязательств на 30 млрд$ и я скажу что это не плохо.

Вот это и есть фундаментальный анализ, а не то что там выручка растет. Выручка растет это конечно хорошо, но и цена за акцию должна быть сопоставима и не столько выручке, сколько всем аспектам. Поэтому думайте своей головой, а не слепо верьте в то, что Вам вливают в уши, лишь бы по-больше своих «билетов» продать, ой т.е. акций.

PS, сам готов рассмотреть покупку Теслы при цене 150-200$, это цена наиболее приближена к реальности и даже с учетом ожидания.

Вот это и есть фундаментальный анализ, а не то что там выручка растет. Выручка растет это конечно хорошо, но и цена за акцию должна быть сопоставима и не столько выручке, сколько всем аспектам. Поэтому думайте своей головой, а не слепо верьте в то, что Вам вливают в уши, лишь бы по-больше своих «билетов» продать, ой т.е. акций.

PS, сам готов рассмотреть покупку Теслы при цене 150-200$, это цена наиболее приближена к реальности и даже с учетом ожидания.Формирование инвестиционного портфеля с помощью Conomy Portfolio — Conomy

Формирование инвестиционного портфеля с помощью Conomy Portfolio

Стратегия инвестирования

Выбор стратегии зависит от безопасности вложений, от той доходности, которую вы хотите заложить, и от ликвидности вложений. Она может быть консервативной, умеренной или агрессивной. Консервативная инвестиционная стратегия предполагает низкую доходность и небольшой риск потери капитала, умеренная поможет увеличить капитал в разумных пределах, а агрессивная чревата высоким риском потери капитала, но, в то же время, дает возможность получить максимальную прибыль. Существуют и промежуточные типы, сочетающие в себе черты вышеописанных стратегий: например, умеренно консервативная, умеренно агрессивная и так далее.

Выбор стратегии зависит от безопасности вложений, от той доходности, которую вы хотите заложить, и от ликвидности вложений. Она может быть консервативной, умеренной или агрессивной. Консервативная инвестиционная стратегия предполагает низкую доходность и небольшой риск потери капитала, умеренная поможет увеличить капитал в разумных пределах, а агрессивная чревата высоким риском потери капитала, но, в то же время, дает возможность получить максимальную прибыль. Существуют и промежуточные типы, сочетающие в себе черты вышеописанных стратегий: например, умеренно консервативная, умеренно агрессивная и так далее.

При составлении портфеля очень важен принцип диверсификации по отраслям, то есть необходимо выбирать компании из разных отраслей. Тогда, если, к примеру, акции предприятий одной отрасли будут падать в силу определенных факторов, а вы взяли бумаги компаний различных сфер деятельности, ваш риск не слишком велик. Если вы подбираете организации только по одному параметру, вам может попасться очень много компаний из одного сектора, что негативно отразится на вашем портфеле.

Фильтры Conomy Portfolio

Общие

Первый фильтр — потенциал. В рамках нашего проекта это потенциал роста акций компании. Какой потенциал вы выставите, зависит от выбранной стратегии. Например, консервативный инвестор, делающий упор на доходность, выберет потенциал инвестиций от 50%.

Следующий фильтр —

Коэффициент автономии — это отношение собственного капитала к объему активов компании, другими словами, зависимость организации от ее кредиторов. Чем ниже коэффициент автономии, тем больше компания зависит от кредиторов.

Текущая ликвидность — это отношение оборотных активов к краткосрочным обязательствам, или, проще говоря, как быстро компания за счет своих активов сможет погасить текущие обязательства. Соответственно, чем выше этот показатель, тем выше ее платежеспособность.

В рамках доходной стратегии необязательно использовать дивидендную доходность, достаточно ориентироваться на рост курсовой стоимости, но при этом обязательно нужно учитывать периоды выплаты дивидендов, чтобы за счет этого максимизировать прибыль. Если вы ориентируетесь на дивидендную доходность акций, то лучше купить бумагу до закрытия реестра, получить дивиденды и, после того как отыграется гэп (сократится ценовой разрыв), продать ее. Если вы ориентируетесь на рост курсовой стоимости, то выгоднее купить бумагу после выплаты дивидендов. Не забывайте, что с дивидендов платится налог, который с 1 января 2016 года полностью совпадает с НДФЛ — равен 13%. Учитывайте их при расчете своей доходности.

Если вы ориентируетесь на рост курсовой стоимости, то выгоднее купить бумагу после выплаты дивидендов. Не забывайте, что с дивидендов платится налог, который с 1 января 2016 года полностью совпадает с НДФЛ — равен 13%. Учитывайте их при расчете своей доходности.

Рыночная капитализация — это то, сколько компания сейчас стоит на рынке. Чем компания крупнее, тем она ликвиднее на рынке и тем быстрее вы сможете продать ее бумагу по приемлемой цене. Неликвидными бумагами торговать достаточно сложно, по ним проходит мало сделок.

Вы можете выбрать конкретную отрасль (помните про отраслевую диверсификацию) или определенного эмитента с помощью соответствующих фильтров.

Листинг — это котировальный список. Существует три уровня листинга, Московская биржа включает в них бумаги по определенным принципам. Если вы являетесь консервативным инвестором, ориентирующимся на доходность, уже задали рыночную капитализацию и решили отталкиваться от крупных компаний, то данный показатель можно не выставлять, как и форму собственности.

Расширенные

Выставляя потенциалы по DCF, сравнительному анализу и затратному подходу, вы выбираете компанию, которая успешна по всем параметрам: и в сравнении с отраслью, и в доходном подходе, и в случае ликвидации.

Общая рентабельность характеризует долю прибыли в каждом заработанном рубле, то есть показывает соотношение чистой прибыли к выручке: сколько средств останется у компании после того, как она оплатит все свои расходы.

Рентабельность собственного капитала показывает эффективность вложенного в дело капитала, причем это капитал исключительно собственников.

Рентабельность активов предприятия — это отношение активов к прибыли. Она характеризует насколько практично и эффективно руководство способно использовать активы предприятия для получения прибыли.

Показатель доли долгов в иностранной валюте индивидуален для каждой компании, но чаще всего более крупные компании имеют долги в иностранной валюте, а мелкие — не имеют.

Показатель чистый долг/EBITDA — это отношение долгов компании к прибыли до уплаты налогов и амортизации. Коэффициент P/E (Price/Earnings) показывает отношение капитализации компании к ее прибыли, а P/S (Price/Sales) — это отношение капитализации к выручке компании. На нашем сервисе для них задаются только положительные значения, поскольку бумаги компаний, у которых вышеуказанные коэффициенты являются отрицательными, непригодны для инвестирования.

Показатель P/BV выражает эффективность использования средств акционеров по отношению к требуемой ставке доходности или отношение капитализации к балансовой стоимости компании.

Коэффициент EV/S (Enterprise Value/Sales) — это отношение стоимости предприятия к выручке, срок окупаемости ваших инвестиций. Соответственно, чем быстрее они окупаются, тем лучше для инвестора.

Прозрачность в рамках нашего проекта определяется тем, насколько часто и насколько полно компания публикует отчетности, пресс-релизы, дополнительную информацию. Те, кто публикуют минимум данных, считаются непрозрачными. К ним можно отнести инновационные компании и компании сектора ВПК, которые не могут раскрывать подробную информацию из-за специфики деятельности. Интересные с точки зрения инвестирования бумаги могут быть как прозрачными, так и непрозрачными.

Те, кто публикуют минимум данных, считаются непрозрачными. К ним можно отнести инновационные компании и компании сектора ВПК, которые не могут раскрывать подробную информацию из-за специфики деятельности. Интересные с точки зрения инвестирования бумаги могут быть как прозрачными, так и непрозрачными.

Тип компании (является ли она экспортером или направляет продукцию для внутреннего потребления) имеет для инвесторов российского рынка большое значение. Если вы хотите составить портфель, который будет в меньшей степени реагировать на влияние извне, то лучше выбирать исключительно компании, которые работают для внутреннего потребления.

Можно отфильтровать компании и по стандарту отчетности. Отчетность МСФО, в отличие от РСБУ, учитывает не только саму материнскую компанию, но также включает все ее дочерние предприятия и наиболее полно характеризует деятельность компании в целом. Отчетность по РСБУ не всегда полностью раскрывает деятельность компании, поэтому ориентироваться на нее для оценки того или иного предприятия нельзя. Но и среди компаний, которые публикуют только отчетность РСБУ, есть весьма интересные с точки зрения инвестирования.

Но и среди компаний, которые публикуют только отчетность РСБУ, есть весьма интересные с точки зрения инвестирования.

Чем точнее вы зададите для себя значения фильтров Conomy Portfolio, тем точнее будет подбор бумаги. Но набор показателей по каждому из них очень индивидуален, тут всё строится на личных предпочтениях инвестора.

Формирование инвестиционного портфеля

После того как вы выставили значения фильтров, можно добавить отобранную бумагу в портфель, если она удовлетворяет всем вашим запросам. Но лучше сначала ее изучить.

Начнем с фундаментального анализа. Допустим, компания успешна по всем подходам оценки, но оценивается на нашем сайте в основном по сравнительному. Поэтому нужно подробнее окунуться в сравнительный анализ по этой компании, обратить внимание на финансовые результаты и рыночные коэффициенты в сравнении с другими компаниями отрасли. Также следует посмотреть дисконтированный денежный поток, и, если по хорошему потенциалу вы уже понимаете, что компания доходная, стоит обратить внимание на соотношение долговых обязательств и дисконтированной стоимости.

Далее — технический анализ. Рассматриваем компанию на графике и пытаемся построить исторические уровни — моменты, в которые компания либо меняла тренд, либо продержалась в одном состоянии какое-то продолжительное время. Исторические уровни для инвестирования имеют существенное значение, так как они могут повлиять на движение компании в будущем.

Также обязательно посмотрите на то, как реагирует бумага на общее поведение рынка, как двигается рынок, изучите динамику прошлых лет. Некоторые компании реагируют на сезонные колебания, некоторые — нет. Поэтому откройте график какой-нибудь бумаги и график индекса ММВБ, и посмотрите корреляцию. Индекс ММВБ в летние месяцы скорее всего будет проседать, вы это отчетливо увидите. А бумага будет либо совпадать, либо не совпадать с движением индексов. Большинство ликвидных бумаг всё же совпадают с движением индекса, так как он формируется на их основе.

Затем — новостной анализ. Изучаем события, которые могли бы отразиться на компании негативно и позитивно. К примеру, на компании золотодобывающей отрасли положительно скажутся такие новости, как открытие нового месторождения, а негативно — информация о закрытии какого-либо месторождения или авария. Лучше изучить новости за последний месяц: какие-то слухи, ожидания от этой компании, благодаря которым можно будет принять инвестиционное решение.

К примеру, на компании золотодобывающей отрасли положительно скажутся такие новости, как открытие нового месторождения, а негативно — информация о закрытии какого-либо месторождения или авария. Лучше изучить новости за последний месяц: какие-то слухи, ожидания от этой компании, благодаря которым можно будет принять инвестиционное решение.

В некоторых случаях потенциал компании, несмотря на хорошие показатели, не будет достигнут, поэтому необходимо пользоваться не только фундаментальным анализом, но также техническим и новостным, чтобы правильно обозначить для себя точку входа и точку выхода.

Период реализации потенциала каждой компании достаточно размыт. Какие-то компании могут быстрее отыграть его за счет того, что их фундаментальная крепость будет подтверждена новостным фоном, а у каких-то организаций, наоборот, потенциал будет реализован в долгосрочном периоде.

Итак, вы проанализировали бумагу по всем параметрам, и, если она является подходящей для вашего портфеля, можно в нее инвестировать.

NOT_SET | Tradimo

Консервативный портфель – это рассчитанный на длительный период, обычно от пяти до десяти лет, и состоящий, в основном, из крупных, авторитетных компаний с устойчивыми прогнозами роста и сравнительно низким риском.

Этот тип портфеля подходит вам, если вы хотите минимальный риск и нацелены получить обратно все деньги, которые инвестировали, – например, для обеспечения пенсии – и также хотели бы получить некоторый доход от дивидендов.

Конечно, гарантии возврата инвестированных денег вы не получите никогда, однако консервативный портфель является правильным выбором для тех, кто хочет видеть рост своих денег, но и готов справиться с определенным риском в форме компаний с низкой рыночной капитализацией или спорных акций.

Для консервативного портфеля обоснованно предполагать рост в размере около 6% в год, хоть эта цифра и может варьироваться из года в год в течение его жизненного цикла.

Процесс

Создание консервативного портфолио требует времени, самоотдачи и большого количества исследований. Несмотря на это, процесс сравнительно прямолинеен и может быть разбит на простые шаги.

Несмотря на это, процесс сравнительно прямолинеен и может быть разбит на простые шаги.

Первый этап – это создание базовой структуры вашего портфолио – решение о времени его действия и проценте от суммарных инвестиций, приходящемся на различные секторы и различные типы компаний.

Эта смесь определяет общий риск, связанный с вашим портфелем, и его предполагаемый рост. Мы детально обсудим их в данном уроке.

Следующая стадия заключается в работе над деталями: нахождение компаний, в которые вы будете инвестировать, к примеру чтобы достичь желаемого уровня зависимости от сектора. Мы детально обсудим это в следующем уроке.

Создайте список расходов

Будучи консервативным инвестором, вы работаете на долговременную перспективу, нацеливаясь на стабильный рост ваших инвестиций в течение от пяти до десяти лет.

Когда вы начинаете создавать портфель, составьте список любых крупных трат, с которыми вам придется столкнуться в следующие пять лет. Отложите деньги, чтобы иметь возможность быстрого доступа к ним в случае запланированных трат.

Это снизит соблазн поверхностно использовать ваш долговременный портфель акций, что нарушит тщательно выверенный баланс активов, которого вы достигли, и увеличит издержки из-за закрытия позиций.

Делайте регулярные вложения

Когда портфель создан и работает, инвестор регулярно получает выплаты. Постоянные небольшие денежные вливания вместо покупки акций крупными партиями раз в год помогут сгладить среднюю цену, по которой вы инвестируете в них.

Хоть покупка акций в больших масштабах и снижает ваши издержки, опасность состоит в том, что вы можете купить акций компании на $10.000, например, в один день, когда их цена на 20% выше, чем средняя за остаток года.

Всего несколько таких покупок способны оказать исключительно негативное влияние на конечной стоимости вашего портфеля.

Выберите как минимум 15 акций

Профессионалы инвестиций расходятся в мнениях о том, каково оптимальное количество компаний в хорошо распределенном портфеле.

Двадцать лет назад десяти компаний считалось достаточно, если инвестор хотел гарантии, что при недостаточной успешности одного пакета акций его компенсирует другой.

Поскольку фондовые рынки стали более волатильными – и, таким образом, появился шанс серьезных падений в цене одной или нескольких компаний – сегодня обычно говорят о минимуме в 15 акций.

Качество, а не количество

Хоть портфели некоторых инвесторов и исключительно велики – вплоть до 200 различных акций – некоторые аналитики спорят, что преимущество от владения более 40 акциями для индивидуальных инвесторов минимально.

В этом случае, по их мнению, преимущество снижения риска от дополнительных акций практически нулевое.

Однако абсолютно все соглашаются с тем, что жизненно важно держать в портфеле хорошие акции.

Распределение по различным компаниям

Так же, как и инвестиции в широкий спектр секторов помогают вам защитить портфель от неудач в одной области экономики, владение акциями широкого спектра компаний помогает защитить инвестиции от колебаний одной акции.

Даже если вы тщательно сбалансировали портфель, чтобы включить в него определенные доли определенных секторов бизнеса, возможно, что одна из компаний в индустрии внезапно окажется хуже ее коллег, как бы хорошо вы ни делали изначальный анализ. Иногда подобное ухудшение работы может длиться столько же, сколько существует ваш портфель.

Иногда подобное ухудшение работы может длиться столько же, сколько существует ваш портфель.

Акции BP, к примеру, в марте 2007 торговались по чуть больше $60. К марту 2013 они упали до чуть более $40, что соответствует примерно 33% падения.

Ни один из инвесторов не мог предсказать разлив нефти в Макондо, который вызвал наибольший ущерб для акций BP. Факт, однако, остается фактом: инвестор, который купил акции BP в 2007 году для своего пятилетнего портфеля, мог столкнуться с большими убытками, если эта компания представляла больше 6-7% его портфеля.

Создание портфеля

Чтобы достичь правильного соотношения риска к прибыли для консервативного роста, вам необходимо тщательно взвесить портфель. Вы также должны распределить инвестиции по различным секторам и географическим объектам.

Далее вы найдете рекомендации по распределению портфеля для включения в него различных типов компаний из различных секторов. Помните, что компания может попадать в одну или несколько следующих категорий.

Распределение по размеру компаний

Компании с высокой рыночной капитализацией: 60% – 70%

Компании с высокой рыночной капитализацией, или так называемые голубые фишки, могут обладать меньшим потенциалом роста, чем компании с низкой и стартапы, но они обычно финансово устойчивы, регулярно выплачивают дивиденды и проверены бесчисленными экономическими циклами.

Таким образом, стоит оставить для таких компаний долю в 60-70% вашего портфеля.

Компании со средней рыночной капитализацией: 15-20%

Компании со средней рыночной капитализацией, могут составлять около 15-20% вашего портфеля. Эти типы компании предлагают лучший потенциал роста, чем компании с высокой рыночной капитализацией, но всё ещё достаточно стабильны.

Компании с низкой рыночной капитализацией: 10%

Эти компании сопряжены с высоким риском, но если вы окажитесь удачливы, они могут значительно превзойти широкий фондовой рынок и принести рост вашему портфелю.

Ценные и растущие компании

Растущие компании: 15%

Вы также должны создать смесь из различных классов акций. Как было определено раньше, необходимо одновременно иметь как ценные, так и растущие акции в вашем портфеле, так как они имеют тенденцию периодически оказываться в фаворитах рынка и попадать в немилость.

Ценные компании: 85%

Консервативные инвесторы, однако, стараются иметь большую пропорцию ценных (также известных как доходные) акций – обычно вплоть до 85% портфеля.

За эти акции выплачивают большие дивиденды, чем за растущие, и чаще всего это именно те голубые фишки, которые мы только что обсуждали.

Защищённые и цикличные компании

Защищенные компании: 60-70%

Консервативный портфель обычно содержит 60-70%, которые находятся в так называемых защищенных секторах. Это индустрии, товары и услуги которых обычно остаются предметами спроса даже в условиях экономического спада – например, предприятия коммунального обслуживания. Это означает, что стоимость их акций чаще всего остается стабильной даже в трудные времена.

Цикличные компании: 30-40%

Цикличные компании, однако, также должны быть представлены, занимая около 30-40%.

Цикличные акции – это которые обычно превосходят общий уровень фондового рынка при расширении экономики – например, акции банков – но также и сильнее страдают во время спада.

Инвестору, таким образом, необходимо будет особенно тщательно производить начальный анализ при выборе цикличных акций. Вы должны искать такие компании в подобных секторах, которые предлагают гораздо более стабильное прогнозы, чем их коллеги, или обладают достаточно устойчивыми балансовыми отчетами, чтобы справиться с продолжительным спадом.

Домашние и заграничные компании

Чаще всего безопаснее инвестировать в компании, которые размещены в вашем домашнем фондовом рынке, поскольку компании, размещенные за границей, подвергают инвесторов риску, связанному с валютой, и некоторые фондовые рынки – например, в развивающихся экономиках – более волатильны.

По этой причине большинство консервативных портфелей в основном состоят из акций, размещенных в той стране, откуда родом их составители.

Когда консервативные инвесторы все-таки покупают размещенные за границей акции, это обычно акции хорошо зарекомендовавших себя международных игроков с действительно большой рыночной долей и стабильным ростом – например, Coca Cola.

Выводы

Из этого урока вы узнали, что …

- … консервативный портфель делается на долгий срок и состоит в основном из крупных, авторитетных компаний со стабильными прогнозами роста и достаточно низким риском;

- … подходящий прогноз роста для консервативного портфеля составляет 6% в год, хоть и может меняться из года в год в течение жизненного цикла;

- … консервативный инвестор обычно рассчитывает на срок от пяти до десяти лет;

- … регулярные инвестиции помогут сгладить среднюю цену, по которой вы приобретаете акции;

- … чтобы убедиться в распределенности портфеле, многие профессионалы рекомендуют держать в нем не менее 15 различных видов акций;

- … консервативные портфели обычно содержат 60-70% компаний с высокой рыночной капитализацией, плюс 15-20% компаний со средней рыночной капитализацией и 10% – с низкой;

- … консервативные портфели обычно содержат 85% ценных акций и 15% растущих;

- … консервативные портфели обычно содержат 60-70% защищенных акций и 30-40% цикличных;

- … консервативные портфели обычно содержат акции Великобритании или размещенные в домашних фондовых рынках.

Читать онлайн «Консервативный инвестор» — автор Сергей Карпов

1.Введение

Инвестициями называют что угодно. Покупку любого хлама. Будь то бутылка раритетного вина, кусок золота, или коллекция комиксов вековой давности.

Перечисленные примеры являются не инвестицией, а спекуляцией с наивной надеждой в будущем продать хлам дороже. С некоторой натяжкой, покупку коллекционных раритетов можно считать бизнесом. Складским бизнесом.

Спекуляции на валютных рынках или на рынках ценных бумаг тоже не являются инвестициями. Эту деятельность можно назвать работой или бизнесом. Но не инвестициями.

Тогда что же такое инвестиция?

Инвестиция — это покупка некоего производящего ресурса. Всё время, пока инвестор владеет ресурсом, ресурс приносит инвестору прибыль, но сам при этом не расходуется. Кусок золота может принести прибыль только один раз, когда его продают дороже, чем купили. После этого золота у инвестора уже не будет. А если противопоставить куску золота клочок земли? Земля год за годом даёт некий урожай. Урожай достаётся инвестору в качестве дохода, а земля при этом никуда не исчезнет. Она будет кормить инвестора долгие годы и не исчезнет.

Урожай достаётся инвестору в качестве дохода, а земля при этом никуда не исчезнет. Она будет кормить инвестора долгие годы и не исчезнет.

Инвестиция — это вложение в производящий актив.

Консервативная инвестиция — вложение в производящий актив с целью получения регулярного дохода.

Про это идёт разговор в книге.

2. Кто такой консервативный инвестор

Консервативный инвестор начинается с консервативной логики и консервативного мировоззрения. Посмотрим, как они сформировались.

Давным-давно пропитание и выживание человека критически зависело от климата и от погодных условий. Весной-летом в полях полно еды, в лесах бегает жирная дичь. Ешь сколько хочешь. А вот зимой наесться досыта не получалось. Не всегда получалось дожить до весны.

Очевидное решение проблемы — создавать запасы продовольствия в благоприятное время года, дабы в неблагоприятное время питаться запасами.

Латинское слово conservo означает — «сохраняю».

Хранение зерна в мешке — классическое консервирование.

Базовая задача консервативного поведения — аккумулировать и сохранять, консервировать на будущее стратегические запасы жизненно важных ресурсов.

Одним из вариантов запасания продуктов на зиму является животноводство. Поймал охотник летом зверёныша в лесу. Всю осень и часть зимы кормит его, затем пускает на котлеты.

Древние люди так поступали. И однажды обратили внимание, что если оставить в загоне нескольких разнополых животных одного вида, то со временем животных становится больше. Они размножаются. Так появилось животноводство.

Основная идея заключается в том, что, имея большое количество животных, можно больше не ходить на охоту. Подневольные животные размножаются и приплодом постоянно кормят хозяина. Но при этом само стадо не уменьшается, а даже увеличивается в размерах.

В латыни есть слово «caput», которое переводится, как «голова». Соответственно, большое стадо, которое приплодом кормит хозяина, называется caputalis, т.е «головы». В другом произношении «капуталис» превращается в «капиталис», или в «капитал». Капитал — стадо, которое кормит хозяина.

Вторая базовая задача консервативного поведения — сформировать капитал, который будет кормить хозяина, и сам при этом не будет расходоваться.

Стадо-капитал и амбар, полный зерна, существенно отличаются по срокам хранения продуктов питания. Вы не сможете скопить зерна в амбаре на двадцать лет сытой жизни. Зерно портится, гниёт, прорастает, в нём заводятся паразиты.

А стадо-капитал будет благополучно двадцать лет бродить по пастбищу, давать приплод и кормить хозяина.

Стадо-капитал выглядит более консервативным способом хранения продуктов. Лучше консервирует ресурсы.

Сравним три модели поведения: поиск сиюминутного пропитания, хранение скоропортящихся продуктов, владение стадом-капиталом. Самым консервативным вариантом является третья модель.

Третья задача консервативного поведения — долгосрочное планирование своего благополучия на несколько лет вперёд.

Зерно в амбаре может сгнить, на стадо-капитал может напасть мор, любые другие способы хранения продуктов тоже подвержены риску. Гарантированного варианта долгосрочного хранения нет. Но зато есть вариант распределённого хранения запасов. Так называемая диверсификация. Часть запасов лежит в амбаре, часть бегает в поле, третья часть хранится в виде закаток в подвале, четвёртая — стая куриц в курятнике и т. д. Существует низкая вероятность, что одновременно испортится сразу всё. При любом форс-мажоре, любом катаклизме хоть что-то да уцелеет. И в будущем за счёт уцелевших резервов можно наладить новую жизнь.

Гарантированного варианта долгосрочного хранения нет. Но зато есть вариант распределённого хранения запасов. Так называемая диверсификация. Часть запасов лежит в амбаре, часть бегает в поле, третья часть хранится в виде закаток в подвале, четвёртая — стая куриц в курятнике и т. д. Существует низкая вероятность, что одновременно испортится сразу всё. При любом форс-мажоре, любом катаклизме хоть что-то да уцелеет. И в будущем за счёт уцелевших резервов можно наладить новую жизнь.

Четвёртая задача консервативного поведения — избежать риска полной потери всех запасов.

Отвлечёмся от доисторических сельскохозяйственных аналогий и перейдём к теме современных финансов. Тогда задачи консервативного инвестора будут звучать так:

— Накопить денег

— Сформировать из денег капитал и инвестировать его

— Сформировать инвестиционный портфель с долгосрочным горизонтом инвестирования

— Защитить капитал от полного уничтожения с помощью диверсификации.

ГлаваI: ЦЕЛИ И ЗАДАЧИ КОНСЕРВАТИВНОГО ИНВЕСТОРА

Задача №1 Сформировать капитал

Формирование капитала начинается с накопления денег. Но какую бы сумму Вы ни накопили, она не будет считаться капиталом. Помните? Капитал — это стадо, которое своим приплодом кормит хозяина и при этом само не уменьшается. Когда Вы накопили какую-то сумму денег, деньги необходимо преобразовать в капитал. Необходимо распорядиться ими так, чтобы они начали приносить прибыль. Когда Вы разместите все свои накопления в относительно надёжные и доходные финансовые инструменты, тогда капитал можно считать сформированным. Капитал формируют из различных ценных бумаг. Это либо акции, по которым регулярно выплачивается дивиденды, либо облигации, по которым регулярно выплачивается купонный доход. Возможно, какие-то производные инструменты от них.

Но какую бы сумму Вы ни накопили, она не будет считаться капиталом. Помните? Капитал — это стадо, которое своим приплодом кормит хозяина и при этом само не уменьшается. Когда Вы накопили какую-то сумму денег, деньги необходимо преобразовать в капитал. Необходимо распорядиться ими так, чтобы они начали приносить прибыль. Когда Вы разместите все свои накопления в относительно надёжные и доходные финансовые инструменты, тогда капитал можно считать сформированным. Капитал формируют из различных ценных бумаг. Это либо акции, по которым регулярно выплачивается дивиденды, либо облигации, по которым регулярно выплачивается купонный доход. Возможно, какие-то производные инструменты от них.

Задача №2 Получать регулярный доход

Консервативный инвестор не ищет быстрого богатства. Не хочет получить много денег и сразу. Он хочет получать регулярный доход. Это важнее.

Погоня за высокой доходностью сопряжена с высоким риском потерять деньги. Там, где высокий риск, там плохая сохранность капитала. Консервативное мировоззрение начинается с желания сохранить, и только потом возникает желание приумножать имущество. Сохранность — в приоритете.

Чтобы зарабатывать на инвестициях немного, но стабильно, инвестору не надо прилагать какие-то нечеловеческие усилия. Достаточно один раз благоразумно вложить капитал и затем наслаждаться регулярным доходом.

А чтобы заработать на инвестициях много, необходимо потратить много времени и много интеллектуальных усилий на поиски высокодоходной инвестиции, а также прилагать усилия на управление капиталом. Консервативный инвестор больше денег ценит своё время и не хочет тратить лишнее время на финансовые манипуляции с непредсказуемым результатом. Его устраивает пусть небольшой, но предсказуемый финансовый результат. Лучше синица в руках, чем журавль незнамо где.

Задача №3 Сохранить капитал

Есть три способа потерять капитал.

Во-первых, неудачное вложение, приведшее к потери части капитала. Если инвестор вложился в слишком рискованные активы, ожидая получить очень высокую доходность, то возрастёт вероятность потерять вложения. Надо вкладываться в понятные инвестиционные инструменты с доходностью, адекватной рыночной ситуации. Например, акции нефтедобывающей компании с регулярной дивидендной доходностью 6%. Это будет понятная и относительно надёжная инвестиция. А вот деривативы на валютные свопы с потенциальной доходностью 400% годовых — отвратительная инвестиция. Непонятно, что это, да и предполагаемая доходность зашкаливает за разумные пределы. Скорее всего инвестор потеряет здесь деньги. Это даже не инвестиция, а ставка в неком казино.

Второй способ потерять капитал — получать слишком низкую доходность. Что значит слишком низкая доходность? Доходность меньше текущего уровня инфляции считается слишком низкой. При такой доходности капитал постепенно теряет покупательную способность. Но лучше получать низкую доходность от надёжного инвестиционного инструмента, чем вложиться в высокодоходный рискованный инструмент. Даже небольшая доходность уменьшает скорость инфляционного обесценивания капитала. Помогает защитить капитал от полного исчезновения, в то время как высокорисковый актив может одним ударом лишить Вас капитала. Слишком низкая доходность — плохо. Но лучше низкая доходность, чем вообще никакой.

Третий способ потерять капитал — перерасходовать его. Считается безопасным, если консервативный инвестор отщипывает на свои надобности по 6% от суммы капитала в год. Или меньше. Подобное регулярное «кровопускание» капитал способен выдержать и способен компенсировать доходностью. Но если инвестор увлёкся красивой жизнью и начал тратить больше, чем способен дать капитал, т.е. начал отщипывать слишком много от основного тела капитала, то постепенно капитал будет весь израсходован.

Есть три способа потерять капитал: слишком рискованное инвестирование, слишком низкая доходность на капитал и перерасходование капитала. Консервативный инвестор избегает их всех.

Задача №4 Тратить на управление капиталом минимум времени

Консервативные инвестиции не требуют ежедневного пригляда. После того как инвестор совершил инвестицию, он спокойно ждёт результата инвестирования. В зависимости от темперамента и от инвестиционной стратегии инвестор может интересоваться судьбой своих инвестиций раз в год, раз в полгода, раз в месяц, раз в неделю. Но не каждый день.

Возможно, у инвестора раз в месяц возникнет необходимость что-то продать или что-то купить на фондовом рынке. Но если такая необходимость возникает каждый день, то это уже не инвестиции, а спекулятивные игры на фондовом рынке. Даже если инвестор ежедневно интересуется состоянием своего инвестиционного портфеля, то перед нами уже не консервативный инвестор. Перед нами обычный мелкий розничный инвестор. Нервный и пугливый.

Консервативная инвестиция — как своевременно посаженное дерево. Дерево, посаженное в правильное время в правильном месте, будет расти само, как ему положено по природе. От садовника требуется раз в неделю поливать дерево, раз в год окапывать. Но каждодневного ухода дерево не требует. Даже если Вы один раз забыли полить дерево, с ним ничего плохого не случится. Даже если однажды ураган обломил ветки, тоже ничего страшного не случится. В дереве заложен запас прочности. Раз в год дерево будет давать урожай. Чаще не получится, как бы Вы его ни трясли.

Основные усилия консервативный инвестор тратит на стадии формирования капитала и на стадии выбора инвестиционных инструментов. А в дальнейшем, чем меньше времени инвестор тратит на управлением капиталом, тем лучше. Во-первых, это удобно и комфортно. А во-вторых, такое невмешательство приводит к увеличению доходности от инвестиций. Да-да. Практика показывает, что активно управляемый капитал приносит меньшую доходность, чем капитал, который тормошат как можно реже.

В главе, посвящённой инвестиционным инструментам, мы поговорим о таких чудо-инструментах, которые не требуют активного управления. А в главе про инвестиционные стратегии мы поговорим о том, как пользоваться этими инвестиционными инструментами, чтобы тратить минимум времени на управлении капиталом.

Куда вкладывает деньги консервативный инвестор

А теперь поговорим о том, куда консервативный инвестор вкладывает деньги. Обычно это активы, которые позволяют одновременно сформировать капитал, сохранить капитал, получать регулярный доход и при этом требуют минимум времени на управление капиталом.

В экономике всё богатство не возникает из воздуха, а производится бизнесом. Бизнес работает, создаёт полезные вещи, которые улучшают жизнь потребителей. Бизнес зарабатывает прибыль и таким образом производит богатство. Инвестору необходимо стать совладельцем действующего бизнеса и тогда часть производимого бизнесом богатства будет перераспределяться в пользу инвестора.

Основной способ консервативного инвестирования — вложение в производящие активы или в действующий бизнес.

Можно организовать свой бизнес и забирать себе всю прибыль от бизнеса. Но тогда это будет не инвестированием, а работой. Бизнесом необходимо постоянно управлять. А консервативный инвестор предпочитает тратить на управление капиталом всего несколько часов в месяц, или меньше.

Доверительное управление активами. Инвестиционные стратегии.

*Сценарии среднегодовой доходности рассчитаны по историческим значениям цен активов из портфеля стратегии и/или индексов, с которыми осуществляется сравнение результатов управления ПИФ в портфеле стратегии,

за 5 лет при условии инвестирования в стратегию не менее чем на 3 года.

Для расчета нейтрального сценария используется медианное значение доходности из всех возможных значений на заданном временном горизонте,

для расчета позитивного сценария используется 10% лучших показателей доходности, для расчета негативного сценария – 10 % худших показателей доходности, для расчета стрессового сценария – менее 1% худших показателей доходности.

Приведенные выше сценарии доходности не могут рассматриваться как гарантия или ориентир доходности вложения средств в соответствии с предлагаемой инвестиционной стратегией.

Сценарии рассчитаны с учетом комиссий управляющей компании.

Акционерное общество «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12 сентября 1996 года. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте ww.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 55 50. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках.

Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 555 55 50, эл. адрес: [email protected], интернет- сайт: ww.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Инвестор с консервативным доходом

В 2014 году жена одного из моих друзей по колледжу хотела начать какой-нибудь бизнес, пока она сидела дома и вместе воспитывала их первого ребенка.

Она вспомнила, что у ее бабушки был известный семейный рецепт мыла для чистки лица, который передавался между рецептами.

Вооружившись рецептом мыла, она начала создавать по три упаковки кусков мыла, которые продавала онлайн в обычных местах.

Поскольку она чувствовала связь с требованием своей бабушки к качеству, и поскольку у нее было свободное время, чтобы все сделать правильно, она отказалась от любого деформированного мыла и предложила 100% гарантию возврата любому покупателю, который хотел вернуть деньги.

Она действительно заботилась о продукте, который продавала, и хотела, чтобы все, созданное в результате этого слияния ее собственного труда и мудрости бабушкиного привидения, ассоциировалось с высоким качеством.

Сначала она продаст… Прочтите статью до конца!

Постоянная ссылкаИниго Лопес был испанским лордом, издававшим указы, подписанные властью «Gratia Dei», или, грубо говоря, «милостью Бога», когда он стремился поднять свое положение до положения короля Наварры Гарсии Санчеса III.До этого времени не оспаривалось, что король в христианской монархии был назначен Богом, а затем монарх мог назначать подчиненных, которые действовали в соответствии с властью короля. Логика Лопеса заключалась в том, что, если король был назначен Богом и наделен полномочиями, вытекающими из этого, власть назначений также должна принадлежать Богу.

Лопес был политическим гением в том, что он объединился с самыми могущественными монахами в испанских монастырях и дал им распределение налогов в качестве компенсации за их согласие с тем, что он действовал на основании предоставленного ему права … Читать далее этой статьи!

Постоянная ссылкаЯ согласен с группой оксфордских американцев, которая провозгласила Авессалома Уильяма Фолкнера, Авессалом! быть величайшим произведением в истории южной литературы.Помимо блеска рассказа, некоторые предложения Фолкнера настолько уникальны и вызывают воспоминания, что можно сказать, что в мире южной литературы образовалась бы зияющая дыра, если бы он никогда не писал. Некоторые из моих любимых:

- «Она приняла это, но не примирилась, согласилась. Как будто в гневе есть передышка, когда ты можешь принять это почти с благодарностью, ведь ты можешь сказать себе: «Слава Богу, это все. По крайней мере, теперь я все это знаю ».

- «Несомненно, есть что-то даже в бесноватом, от которого сатана бежит, ошеломленный своими собственными руками, и на которое Бог смотрит с жалостью…»

- «Если я могу быть счастлив, я буду, если буду страдать, то смогу».”

- «Если вы ненавидели кого-то сорок три года»

Между появлением новой технологии и ее коммерческим применением проходит определенное время. В 1997 году к Wal-Mart обратились с предложением внедрить систему автоматического сбора тележек, в которой использовались магниты для автоматической сортировки тележек для покупок и их повторной загрузки в магазин. Руководители Wal-Mart отказались, поскольку технология была в зачаточном состоянии и подлежала значительному техническому обслуживанию без каких-либо гарантий того, что операционная система не нуждается в регулярном ремонте.

Когда бизнес задумывается о добавлении новой технологии, он должен решить, является ли потребность постоянной (т.е. зачем инвестировать в технологическую систему, если через три месяца проблема не будет существовать?). А если потребность остается постоянной, должна быть некоторая уверенность в том, что новая технология будет решать эту проблему на постоянной основе.

Ответ на первый вопрос — это простая часть анализа. Большинство продаваемых технологий направлены на устранение проблем… Прочтите эту статью до конца!

Постоянная ссылкаВ 1954 году агенты по недвижимости, действующие от имени домовладельцев в Калифорнии, начали прикреплять листовки к знакам двора, указывающие, что их собственность выставлена на продажу.

Когда дом не привлекал к себе внимания, агенты по недвижимости, которые хотели привлечь внимание покупателя, прикрепляли письменные листовки, обещающие лучший вид изнутри.

Чтобы привлечь внимание, эти агенты использовали такие слова, как «просторный», «удобный», «оригинальный винтаж», «роскошный», «уютный», «красивый», «райский», «классический», «высококлассный» и « очаровательный». Теория заключалась в том, что эти прилагательные привлекут ваше внимание достаточно, чтобы увидеть, соответствует ли внутреннее шумихе внутри.

В качестве рекламного метода было преимущество первопроходца.Первые последователи смогли заинтересовать покупателей недвижимости и получить возможность совершить продажу. Вместо того, чтобы быстро пренебрегать собственностью, она получила бы равные права со стороны более широкой базы потенциальных клиентов, а когда вы продаете… Прочтите оставшуюся часть этой статьи!

Постоянная ссылкаJPMorgan Investor Conservative Growth Fund-A

Этот веб-сайт является общедоступным и предназначен только для информационных целей.Он носит образовательный характер и не предназначен для использования в качестве рекомендации для какого-либо конкретного инвестиционного продукта, стратегии, функции плана или других целей. Получая это сообщение, вы соглашаетесь с указанной выше целью. Любые примеры, использованные в этом материале, являются общими, гипотетическими и предназначены только для иллюстрации. Ни одна из компаний J.P. Morgan Asset Management, ее аффилированных лиц или представителей не предлагает получателю или любому другому лицу предпринять определенные действия или какие-либо действия вообще.Подобные сообщения не являются беспристрастными и предоставляются в связи с рекламой и маркетингом продуктов и услуг. Прежде чем принимать какие-либо инвестиционные или финансовые решения, инвестор должен обратиться за индивидуальной консультацией к личным финансовым, юридическим, налоговым и другим специалистам, которые принимают во внимание все конкретные факты и обстоятельства собственной ситуации инвестора.

Мнения и заявления о тенденциях на финансовых рынках, основанные на текущих рыночных условиях, составляют наше суждение и могут быть изменены без предварительного уведомления.Мы считаем, что представленная здесь информация надежна, но ее нельзя считать точной или полной. Описанные взгляды и стратегии могут не подходить для всех инвесторов.

ИНФОРМАЦИЯ ОТНОСИТЕЛЬНО ВЗАИМНЫХ ФОНДОВ / ETF:

Инвесторы должны тщательно рассмотреть инвестиционные цели и риски, а также сборы и расходы паевого инвестиционного фонда или ETF перед инвестированием. Краткое изложение и полные проспекты содержат эту и другую информацию о взаимном фонде или ETF, и их следует внимательно прочитать перед инвестированием.Чтобы получить проспект паевых инвестиционных фондов: свяжитесь с JPMorgan Distribution Services, Inc. по телефону 1-800-480-4111 или , загрузите с этого сайта. Фонды, торгуемые на бирже: позвоните по телефону 1-844-4JPM-ETF или , загрузите с этого сайта.

J.P. Morgan Funds и J.P. Morgan ETFs распространяются JPMorgan Distribution Services, Inc., которая является аффилированным лицом JPMorgan Chase & Co. Филиалы JPMorgan Chase & Co. получают вознаграждение за предоставление различных услуг фондам.JPMorgan Distribution Services, Inc. является членом FINRA BrokerCheck

FINRA.ИНФОРМАЦИЯ ОБ ОБЪЕДИНЕННЫХ СРЕДСТВАХ:

Для получения дополнительной информации о совместных пенсионных трастовых фондах JPMorgan Chase Bank, N.A., пожалуйста, свяжитесь с вашим представителем J.P. Morgan Asset Management.

Объединенные пенсионные трастовые фонды JPMorgan Chase Bank N.A. — это коллективные трастовые фонды, учрежденные и обслуживаемые JPMorgan Chase Bank, N.А. по декларации о доверии. Денежные средства не требуются для подачи проспекта эмиссии или заявления о регистрации в SEC, и, соответственно, они недоступны. Средства доступны только для определенных пенсионных планов и государственных планов и не предлагаются широкой публике. Единицы фондов не являются банковскими депозитами и не застрахованы или не гарантированы каким-либо банком, государственным учреждением, Федеральной корпорацией страхования депозитов или каким-либо другим видом страхования вкладов. Перед инвестированием вам следует внимательно рассмотреть инвестиционные цели, риски, сборы и расходы фонда.

ИНФОРМАЦИЯ ДЛЯ ВСЕХ ПОЛЬЗОВАТЕЛЕЙ САЙТА:

J.P. Morgan Asset Management — это торговая марка бизнеса по управлению активами JPMorgan Chase & Co. и ее дочерних компаний по всему миру.

НЕ ЗАСТРАХОВАН FDIC | ОТСУТСТВИЕ БАНКОВСКОЙ ГАРАНТИИ | МОЖЕТ ПОТЕРЯТЬ СТОИМОСТЬ

Телефонные разговоры и электронные сообщения могут контролироваться и / или записываться.

Персональные данные будут собираться, храниться и обрабатываться J.P. Morgan Asset Management в соответствии с нашей политикой конфиденциальности по адресу https: // www.jpmorgan.com/privacy.

Если вы инвалид и нуждаетесь в дополнительной поддержке при просмотре материалов, позвоните нам по телефону 1-800-343-1113 для получения помощи.

Авторские права © 2021 JPMorgan Chase & Co., Все права защищены.

3 акции с низким уровнем риска для консервативных инвесторов

Некоторые инвесторы любят много рисковать. Другие более консервативны. Если вы консервативный инвестор, вы, вероятно, ищете предприятия в устойчивых отраслях, которые либо сильно диверсифицированы, либо имеют минимальную конкуренцию.

Компании такого типа редко можно найти, но если вы это сделаете, и акции торгуются по разумной цене, то они могут стать отличным дополнением к любому портфелю. InterActiveCorp (NASDAQ: IAC), Alphabet (NASDAQ: GOOG) (NASDAQ: GOOGL) и Lockheed Martin (NYSE: LMT) — три акции с низким уровнем риска для консервативных инвесторов. Вот почему.

Источник изображения: Getty Images.

1. InterActiveCorp (IAC)

IAC — это давний конгломерат интернет-компаний.Основанная в 1990-х годах председателем правления Барри Диллером, а теперь управляемая его протеже Джоуи Левином, холдинговая компания на протяжении многих лет работала под разными названиями и владеет десятками различных предприятий, в том числе крупными пакетами акций MGM Resorts и Angi Inc. (владелец Angie’s List), а также кучу более мелких предприятий, находящихся в полной собственности.

За последние 12 месяцев IAC выделила два своих самых успешных бизнеса: Match Group и Vimeo . Эти компании были приобретены много лет назад, инкубированы под эгидой IAC и теперь стоят миллиарды долларов, обеспечивая фантастическую прибыль давним акционерам IAC.

При текущей рыночной капитализации IAC в 12,6 млрд долларов, 5,2 млрд долларов можно отнести на счет ее доли в Angi, 2,4 млрд долларов — на ее долю в MGM и 2,8 млрд долларов — на ее баланс. Если вы вытащите из этих трех частей бизнеса активы, стоимость IAC упадет до 2,28 миллиарда долларов. Эта стоимость в 2,28 миллиарда долларов — это то, что инвесторы фактически покупают при покупке акций, так как остальными пакетами акций управляют вне компании. Но эта доля в 2,28 миллиарда долларов смогла принести более 1 доллара.Выручка за последние 12 месяцев составила 4 миллиарда долларов, а в первом квартале выручка выросла на 40%.

Благодаря диверсифицированному набору быстрорастущих предприятий, торгующих по разумным ценам, и управленческой команде с подтвержденным опытом успеха, IAC выглядит как идеальная акция для консервативных инвесторов.

2. Алфавит (Google)

Alphabet является материнской компанией Google, но также владеет другими предприятиями, такими как YouTube, Google Cloud, Waymo и мобильной операционной системой Android. За последние 12 месяцев объем продаж компании составил 197 миллиардов долларов, что на 18% больше, чем годом ранее.Вдобавок ко всему, Alphabet очень прибыльна, генерируя более 73 миллиардов долларов наличными от операций и 51 миллиард долларов свободного денежного потока за тот же период времени.

Его основной бизнес (поиск в Google) невероятно устойчив и имеет минимальную конкуренцию, но у него также есть множество быстрорастущих дочерних компаний. Например, видеоплатформа YouTube в прошлом квартале увеличила продажи на 50% до 6 миллиардов долларов, а Google Cloud (конкурент Amazon Web Services Amazon и Microsoft Azure ) выросла на 47% до 4 миллиардов долларов в том же году. период.

При рыночной капитализации в 1,71 триллиона долларов Alphabet является одним из крупнейших предприятий в мире и торгуется с относительно высоким отношением цены к свободному денежному потоку (P / FCF), равным 33, на основе скользящих 12- финансовые результаты за месяц. Тем не менее, Alphabet имеет устойчивый и растущий бизнес в области поиска, быстрорастущие дочерние компании, такие как Google Cloud и YouTube, а также множество других стартапов под своей эгидой (например, компания Waymo). Имея на балансе более 100 миллиардов долларов наличными, чтобы защитить его в трудные времена, и диверсифицированный набор предприятий с минимальной конкуренцией, Alphabet является беспроигрышным вариантом для консервативных инвесторов даже при относительно высокой оценке.

3. Локхид Мартин

В отличие от Alphabet или IAC, Lockheed Martin не диверсифицирован в традиционном смысле, поскольку большую часть своего бизнеса полагается на одного клиента. Но этот клиент — один из самых надежных в мире: правительство США. Гигант в области безопасности и авиакосмической отрасли имеет долгосрочные контракты с Министерством обороны США, которые помогают ему обеспечивать стабильные продажи и прибыль. И хотя у него в основном один гигантский клиент, он продает десятки различных продуктов и услуг многочисленным правительственным учреждениям, которые используют разные программы финансирования, предлагая им некоторую диверсификацию с учетом меняющихся приоритетов различных администраций.

В первом квартале продажи Lockheed достигли 16,3 млрд долларов по сравнению с 15,7 млрд долларов в квартале прошлого года. Объем невыполненных заказов (услуги по контракту, которые еще не выполнены, но еще не оплачены) оставался стабильным на уровне 147 миллиардов долларов, что показывает, какая часть его будущих продаж уже привязана к клиентам. За последние 12 месяцев Lockheed генерировал свободный денежный поток в размере 5,86 миллиарда долларов и должен продолжать приносить стабильные денежные средства акционерам с высокой вероятностью того, что он останется одним из основных клиентов правительства.

Располагая всеми этими денежными средствами, руководство постоянно возвращает деньги акционерам в виде дивидендов и выкупа акций. Ее дивидендная доходность в настоящее время составляет 2,74%, а количество ее акций снижается почти каждый год с 2002 года. Lockheed далек от стремительного роста инвестиций, но с его гигантским отставанием и суммой денежных средств, возвращаемых акционерам, похоже, что отлично подходит для любого консервативного инвестора.

Эта статья представляет мнение автора, который может не согласиться с «официальной» позицией рекомендаций премиальной консультационной службы Motley Fool.Мы разношерстные! Ставка под сомнение по поводу инвестиционного тезиса — даже нашего собственного — помогает всем нам критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

Инвесторы полагают, что пора стать очень консервативными на фондовом рынке, исследование CNBC показывает

(Нажмите здесь , чтобы подписаться на новый информационный бюллетень Delivering Alpha.)

Инвесторы с Уолл-стрит считают, что пора принять Согласно новому опросу инвесторов CNBC Delivering Alpha, в этом месяце опасения по-прежнему нарастают.

Мы опросили около 400 директоров по инвестициям, стратегов по акциям, портфельных менеджеров и участников CNBC, которые управляют деньгами, о том, где они находятся на рынках до конца 2021 года и в следующем году. Опрос проводился на этой неделе.

Более трех четвертей респондентов ответили, что сейчас время быть очень консервативными на фондовом рынке, когда их спросили, какой рыночный риск они готовы принять для себя и своих клиентов.

Увеличить значок Стрелки указывают наружу(Альфа-версия доставки CNBC состоится 29 сентября.Подробности и регистрация доступны по адресу: DeliveringAlpha.com)

На рынке возникла совокупность неопределенностей, угрожающая сорвать рекордное восстановление акций. В понедельник S&P 500 пострадал от худшей распродажи с мая, поскольку инвесторы стали беспокоиться о проблемном секторе недвижимости Китая и вероятном откате Федеральной резервной системы от ее масштабных стимулов. Между тем, опасения замедления экономического роста на фоне высокой инфляции — так называемой стагфляции — также отступили почти на два года с начала пандемии коронавируса.

Хотя сейчас инвесторы придерживаются более осторожного взгляда на рынок, они по-прежнему считают, что в следующие 12 месяцев акции могут расти. Около половины респондентов заявили, что в следующем году индекс S&P 500 вырастет более чем на 5%. Сорок четыре процента заявили, что эталонный показатель капитала будет достаточно неизменным, и только 5% заявили, что он упадет в следующие 12 месяцев.

Увеличить значокСтрелки указывают наружуПосле отката на этой неделе индекс S&P 500 упал примерно на 4,2% от своего рекордного максимума с начала сентября.В этом году эталонный показатель все еще вырос примерно на 16% после восьми месяцев роста подряд. Многие считают, что рынок испытывает сезонную слабость в исторически нестабильном месяце в сентябре.

«Похоже, что за последние пару недель настроения рынка изменились в пользу медведей, — сказал Брайан Прайс, глава отдела управления инвестициями Commonwealth Financial Network. «После относительно спокойного лета, когда путь наименьшего сопротивления для акций постоянно увеличивался, кажется, что участники рынка стремятся прекратить рост этого года.«

Некоторые известные стратеги придерживаются своих бычьих призывов на рынке. Широко наблюдаемый Том Ли из Fundstrat считает, что падение фондового рынка в понедельник является возможностью для покупок для инвесторов. Аналитический гуру JPMorgan Марко Коланович также назвал распродажу чрезмерной.

Однако Майк Уилсон из Morgan Stanley, один из крупнейших медведей на Уолл-стрит, видит «деструктивный» сценарий, при котором индекс S&P 500 подвергнется коррекции на 20%, поскольку некоторые экономические индикаторы начали ухудшаться.

Согласно результатам опроса, для инвесторов, ориентированных на доходность, лучшей стратегией на данный момент является частный кредит. Только 2% респондентов считают, что Treasurys могут предложить привлекательный доход.

Увеличить значок Стрелки указывают наружуГосударственные облигации быстро становятся одним из самых ненавистных классов активов, поскольку их привлекательность в качестве убежища снизилась на фоне восстановления экономики. Между тем, ФРС, которая покупала казначейские облигации и ценные бумаги, обеспеченные ипотекой, на 120 миллиардов долларов в рамках своей программы количественного смягчения, может вскоре приступить к процессу постепенного сокращения.

Король одноразовых облигаций Билл Гросс недавно назвал казначейские облигации мусором, заявив, что доходность 10-летних облигаций будет составлять около 2% в течение следующих 12 месяцев. На прошлой неделе инвестор-миллиардер Леон Куперман заявил, что облигации «полностью переоценены», что вызвало резкое снижение цен.

Понравилась статья?

Для эксклюзивного выбора акций, инвестиционных идей и глобальной прямой трансляции CNBC.

Подпишитесь на CNBC Pro

Начните бесплатную пробную версию прямо сейчас

Агрессивный консервативный инвестор | Wiley

Предисловие xiii

Предисловие xvii

Раздел первый

Подход

1 / Обзор 3

2 / Подход финансовой честности к инвестированию в акционерный капитал 17

Второй раздел

и ограничения фундаментального анализа и технического анализа

3 / Значение рыночных показателей 39

4 / Современная теория капитала 52

5 / Риск и неопределенность 66

Раздел три

Раскрытие информации и информация

6 / После бумажного следа 81

7 / Финансовый учет 97

8 / Общепринятые принципы бухгалтерского учета 123

Раздел четвертый

Финансовая и инвестиционная среда

9 / Налоговое убежище (TS), другие люди Деньги (OPM), бухгалтерский фактор обманчивости (AFF) и Somet отрываясь от вершины (SOTT) 145

10 / Анализ ценных бумаг и рынки ценных бумаг 160

11 / Финансы и бизнес 176

Раздел 5

Инструменты анализа ценных бумаг

12 / Стоимость чистых активов 189

13 / Прибыль 209

14 / Роль денежных дивидендов в анализе ценных бумаг и управлении портфелем 220

15 / Распределение акционеров, в первую очередь с точки зрения компании 236

16 / Убытки и убыточные компании 248

17 / A Краткое руководство по инвестированию с целью преобразования активов: предарбитражный и постарбитражный 255

Раздел шестой

Приложения — примеры из практики

Введение в приложения I и II 269

I / Использование креативных финансов в интересах

Контролирующие держатели акций — Schaefer Корпорация 273

II / Креативные финансы применительно к корпоративному поглощению — Leasc o Компания по обработке данных 319

III / A Руководство по корпоративной отчетности SEC — что они / что они вам говорят (перепечатано с разрешения Disclosure Incorporated) 341

IV / Примеры переменных, использующих подход финансовой целостности — за и против 358

index 411

Schwab MarketTrack Консервативный портфель ™ | Schwab Funds

Ex-Date: 30.09.2021

Данные фонда- Дата записи

- 29.09.2021

- Дата платежа

- 30.09.2021

- Доход

- 0.0338

- Краткосрочная прибыль от капитала

- 0,0000

- Долгосрочная прибыль от капитала

- 0,0000

- Возврат капитала

- –

- Общее распределение

- 0,033800000

Ex-Date: 30.06.2021

Данные фонда- Дата записи

- 29.06.2021

- Дата платежа

- 30.06.2021

- Доход

- 0.0336

- Краткосрочная прибыль от капитала

- 0,0000

- Долгосрочная прибыль от капитала

- 0,0000

- Возврат капитала

- –

- Общее распределение

- 0,033600000

Ex-Date: 31.03.2021

Данные фонда- Дата записи

- 30.03.2021

- Дата платежа

- 31.03.2021

- Доход

- 0.0323