| Идентификатор набора данных: | Идентификатор набора данных: 2285 |

| Идентификационный номер: | Идентификационный номер: 7710168515-OwnershipFormsRussianClassifier |

| Наименование набора данных: | Наименование набора данных: Общероссийский классификатор форм собственности ОКФС (ОК 027-99) |

| Описание набора данных: | Описание набора данных: Общероссийский классификатор форм собственности |

| Владелец набора данных: | Владелец набора данных: Департамент экономической политики и развития города Москвы |

| Ответственные за набор данных: | Ответственные за набор данных:

|

| Гиперссылка (URL) на набор: | Гиперссылка (URL) на набор: Ссылка на последнюю версию набора данных |

| Формат данных: | Формат данных: JSON |

| Описание структуры набора данных: | Описание структуры набора данных:

structure-20160120(vs1). json json |

| Дата первой публикации: | Дата первой публикации: 20.01.2016 |

| Дата последнего внесения изменений: | Дата последнего внесения изменений: 21.12.2018 |

| Периодичность обновления: | Периодичность обновления: По мере поступления |

| Содержание последнего изменения: | Содержание последнего изменения: Выпуск релиза |

| Дата актуальности набора данных: | Дата актуальности набора данных: |

| Ключевые слова (Keywords): | Ключевые слова (Keywords): Общероссийский классификатор форм собственности (ОКФС) |

| Гиперссылки (URL) на версии набора данных: | Гиперссылки (URL) на версии набора данных: |

| Ссылки на описание структур версий: | Ссылки на описание структур версий: |

| Описание программного интерфейса: | Описание программного интерфейса:

https://apidata. mos.ru/Docs mos.ru/Docs |

| Ссылки на форум: | Ссылки на форум:

/forum/thread/общероссиискии-классификатор-форм-собственности-окфс-ок-027-99/ |

| Версия методических рекомендаций: | Версия методических рекомендаций: https://data.gov.ru/metodicheskie-rekomendacii-po-publikacii-otkrytyh-dannyh-versiya-30 |

И.О.:

Самойленко Антон Олегович

И.О.:

Самойленко Антон ОлеговичКоды статистики

Расшифровка кодов ОК ТЭИ

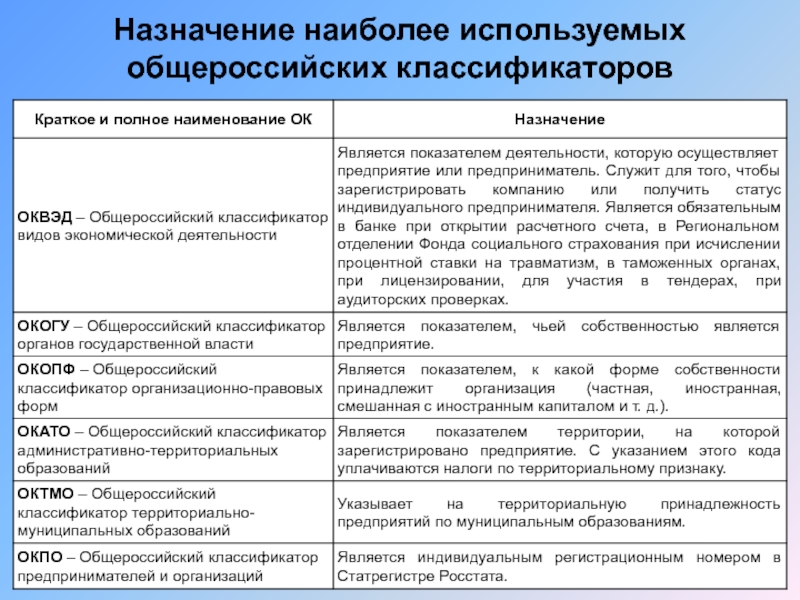

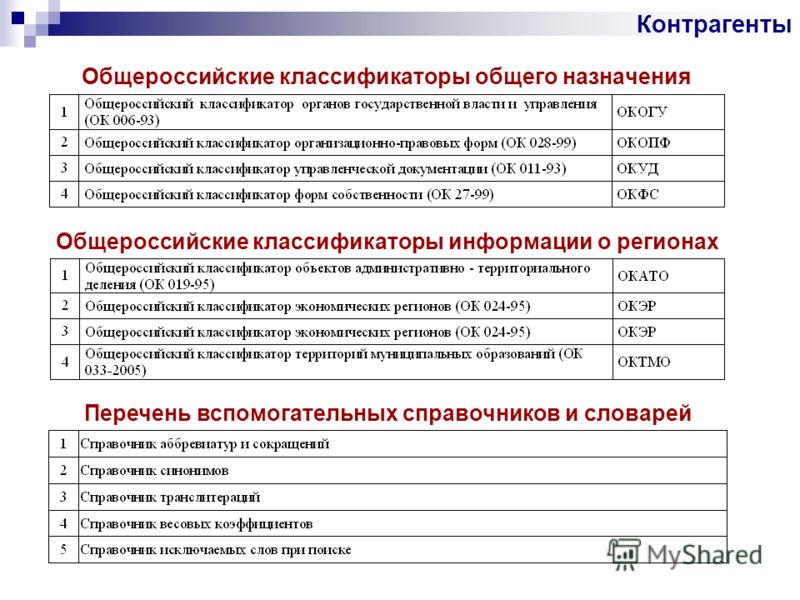

| Общероссийский классификатор предприятий и организаций | ОКПО | 00083534 | — |

| ОКАТО | 45277556000 | г Москва, Северный административный округ, район Беговой | |

| Общероссийский классификатор территорий муниципальных образований | ОКТМО | 45334000 | Муниципальные образования города Москвы Беговое |

| Общероссийский классификатор органов государственной власти и управления | ОКОГУ | 1326055 | Федеральное агентство воздушного транспорта |

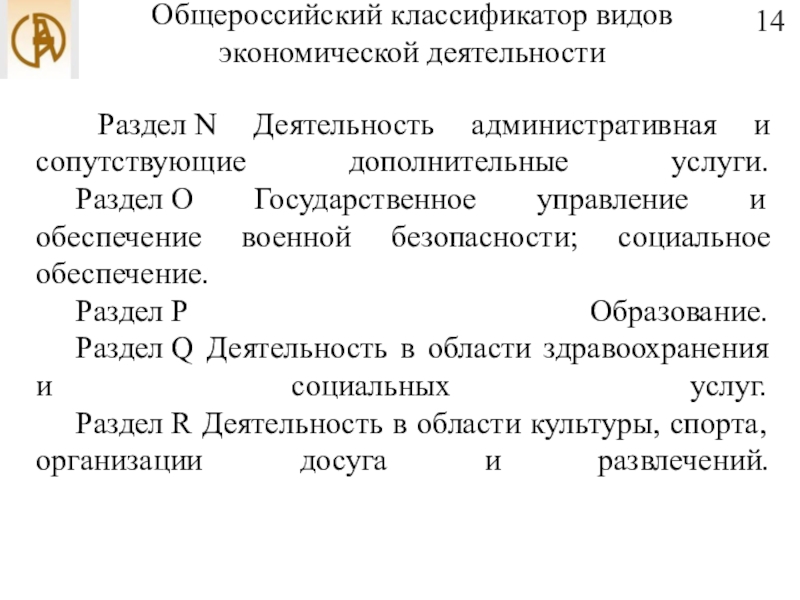

| Общероссийский классификатор видов экономической деятельности | ОКВЭД | 75. 11.11 11.11 | Деятельность федеральных органов государственной власти, кроме полномочных представителей Президента Российской Федерации и территориальных органов федеральных органов исполнительной власти |

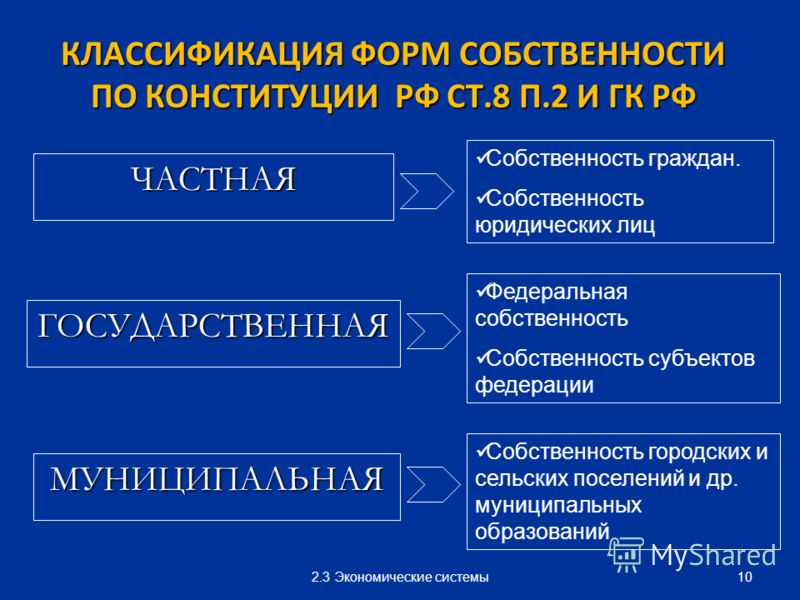

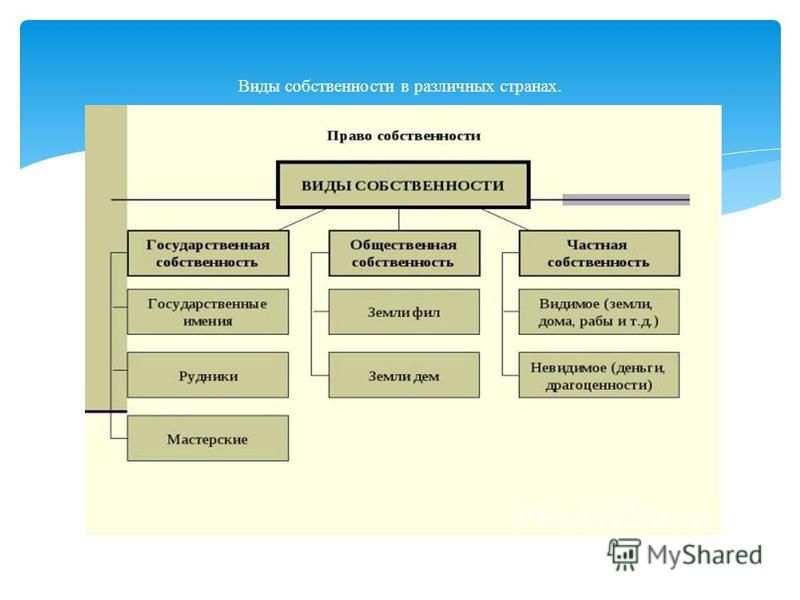

| Общероссийский классификатор форм собственности | ОКФС | 12 | Федеральная собственность |

| Общероссийский классификатор организационно правовых форм | ОКОПФ | 72 | Бюджетные учреждения |

PDF-файл, размер 685.69 kB

|

Код |

Наименование категории |

|

100 |

Казенные учреждения |

|

110 |

Учреждения-интернаты при школах |

|

111 |

из них с полным содержанием за счет бюджета |

|

113 |

Казенные учреждения, функционирующие в системе ОМС |

|

114 |

Казенные учреждения, состоящие на бюджете |

|

115 |

Семьи (патронатные) |

|

116 |

Семьи (приемные) |

|

117 |

Структурные подразделения |

|

118 |

Структурные подразделения учреждений, функционирующих в системе ОМС |

|

119 |

Структурные подразделения учреждений, состоящих на бюджете |

|

120

123

124 |

Бюджетные и автономные учреждения, функционирующие в системе ОМС Бюджетные и автономные учреждения, состоящие на бюджете |

|

125 |

Группы по хозяйственному обслуживанию |

|

126 |

Бюджетные и автономные учреждения |

|

150 |

Группы |

|

155 |

Группы с продленным днем |

|

156 |

Группы (кружки, секции) |

|

157 |

Группы детей дошкольного возраста при школах |

|

158 |

Группы детей дошкольного возраста при школах-детских садах |

|

200 |

Классы |

|

210 |

1- 4 классы (комплекты) |

|

211 |

из них в детских дошкольных учреждениях |

|

212 |

5 — 9 классы |

|

213 |

10 — 12 классы |

|

220 |

Классы во внешкольных учреждениях |

|

230 |

Койки |

|

231 |

Койки по подразделениям, состоящим на бюджете |

|

232 |

Койки по подразделениям, функционирующим в системе ОМС |

|

234 |

Койки сезонные |

|

250 |

Дети |

|

251 252 |

Дети ясельного возраста Дети в 3 — 5-часовых группах |

|

253 |

Дети в 8-10,5-часовых группах |

|

254 |

Дети в 12-часовых группах |

|

255 |

Дети в 24-часовых группах |

|

256 257 |

Дети в санаторных (туберкулезных) группах Дети в 13- 14-часовых группах |

|

260 |

Дети, охваченные летними оздоровительными мероприятиями в постоянных детских дошкольных организациях |

|

265 |

Дети дошкольного возраста в школах-детских садах |

|

266 267

269 |

Дети дошкольного возраста в школах Численность детей, получающих услуги по дошкольному образованию в дошкольных организациях иных форм собственности

Численность детей, получающих услуги по предоставлению начального общего, основного общего и среднего общего образования в общеобразовательных организациях иных форм собственности

|

|

270

271 272 273 274

275 276

277 |

Дети в интернатах при школах

Очередность на зачисление детей в дошкольные организации из них дети от 0 до 3 лет дети от 3 до 7 лет Численность детей, получающих услуги по дошкольному образованию в дошкольных организациях иных форм собственности, в возрасте от 0 до 3 лет из них состоящие в очереди на зачисление в дошкольные организации Численность детей, получающих услуги по дошкольному образованию в дошкольных организациях иных форм собственности, в возрасте от 3 до 7 лет из них состоящие в очереди на зачисление в дошкольные организации |

|

280 |

Дети — выпускники детских домов |

|

281 |

Дети, не имеющие родителей и оставшиеся без попечения родителей, переданные на воспитание в приемные, патронатные семьи |

|

282 |

Дети, находящиеся под опекой или попечительством, на которых предусматриваются ежемесячные выплаты на их содержание |

|

284 |

Дети-сироты, дети, оставшиеся без попечения родителей, находящиеся под опекой (попечительством), фактически получившие жилое помещение |

|

290 |

Дети, освобожденные от платы за присмотр и уход за ребенком (из них с полным содержанием за счет бюджета) |

|

295 |

Численность детей, фактически назначено ежемесячное пособие на ребенка |

|

300 |

Обучающиеся (докторанты) |

|

301 |

Обучающиеся в организациях дополнительного образования |

|

305 |

Прием |

|

306 |

Прибыло из других учебных заведений, переведено с других видов обучения внутри учебного заведения и восстановлено |

|

307 |

Переведено в другие учебные заведения и на другие виды обучения внутри учебного заведения |

|

308 |

Выбыло до окончания срока обучения |

|

309 |

Выпуск (слушатели-выпуск) |

|

310 |

Обучающиеся в 1-4 классах (комплектах) |

|

311 |

из них в детских дошкольных учреждениях |

|

312 |

Обучающиеся в 5 — 9 классах |

|

313 |

Обучающиеся в 10 — 12 классах |

|

315 |

Обучающиеся по договорам |

|

316 |

Обучающиеся, находящиеся на полном государственном обеспечении |

|

317 |

Обучающиеся-выпускники, докторанты-выпускники, защитившие диссертацию |

|

320 |

Обучающиеся, находящиеся на режиме продленного дня |

|

321 |

в том числе проживающие в интернатах при школах |

|

327 |

Обучающиеся, находящиеся в туберкулезных лесных школах |

|

330 |

Обучающиеся школ-интернатов, получающие бесплатное питание и обмундирование (в том числе и не проживающие в школах-интернатах) |

|

331 |

из них дети дошкольного возраста |

|

332 |

Обучающиеся, находящиеся в санаторных (туберкулезных) школах-интернатах |

|

333 |

Обучающиеся, полностью или частично освобожденные от платы за содержание в школах-интернатах |

|

340 |

Выпускники школ-интернатов, не имеющие родителей и оставшиеся без попечения родителей |

|

345 346 |

Стипендиаты в том числе за счет средств бюджета |

|

351 |

Прием по договорам |

|

352 |

Прибыло из других учебных заведений, переведено с других видов обучения внутри учебного заведения и восстановлено по договорам |

|

353 |

Переведено в другие учебные заведения и на другие виды обучения внутри учебного заведения по договорам |

|

354 |

Выбыло до окончания срока обучения по договорам |

|

355 |

Выпуск по договорам |

|

356 |

Аспиранты-выпускники, докторанты – выпускники, защитившие диссертацию по договорам |

|

|

|

|

400 |

Штатные единицы |

|

410 |

Педагогические ставки |

|

411 |

По 1-4 классам (комплектам) |

|

412 |

По 5-9 классам |

|

413 По 10-12 классам

|

|

|

420 |

Штатные единицы педагогических работников |

|

421 |

из них воспитатели |

|

422

|

мастера производственного обучения

|

|

425 426 |

Приемные родители Патронатные родители-воспитатели |

|

430 431 |

Штатные единицы руководящих работников Штатные единицы прочего персонала |

|

440 |

Штатные единицы по центральным учреждениям |

|

441 |

Штатные единицы по филиалам центральных учреждений |

|

442

|

Штатные единицы по библиотекам, не вошедшим в централизованные системы |

|

450 |

Врачебные должности (ставки) |

|

452 |

Ставки среднего медицинского персонала |

|

453 |

Ставки младшего медицинского персонала |

|

464

466 467 468 |

Штатные единицы работников, имеющих высшее фармацевтическое или иное высшее образование, предоставляющих медицинские услуги Штатные единицы социальных работников Штатные единицы работников культуры Штатные единицы научных работников |

|

480 |

Педагогические часы (почасовой фонд) |

|

490 |

Численность неработающего населения |

|

|

|

|

500 |

Расходы, всего |

|

508 |

Расходы за счет прочих поступлений |

|

509 |

Расходы за счет средств ФОМС |

|

510 |

Расходы за счет бюджета |

|

520 |

Расходы (без учета бюджетных инвестиций), всего |

|

521 |

Расходы (без учета бюджетных инвестиций) за счет прочих поступлений |

|

522 |

Расходы (без учета бюджетных инвестиций) за счет средств ФОМС |

|

523 |

Расходы (без учета бюджетных инвестиций) за счет бюджета |

|

|

|

|

550 |

Расходы бюджетного и автономного учреждения, всего |

|

566

|

Расходы по страховым взносам на обязательное медицинское страхование |

|

570 |

Расходы бюджетного и автономного учреждения за счет бюджета |

|

571 |

из них: расходы на выполнение задания учредителя БУ и АУ |

|

572

573 574

575

576

577

578

|

расходы на содержание недвижимого имущества и особо ценного движимого имущества БУ и АУ Расходы бюджетного и автономного учреждения за счет средств ФОМС из них: расходы на выполнение задания учредителя БУ и АУ за счет средств ФОМС расходы на содержание недвижимого имущества и особо ценного движимого имущества БУ и АУ за счет средств ФОМС Расходы бюджетного и автономного учреждения за счет прочих источников из них: расходы на выполнение задания учредителя БУ и АУ за счет прочих источников расходы на содержание недвижимого имущества и особо ценного движимого имущества БУ и АУ за счет прочих источников

|

|

590 |

Расходы на выдачу пособия и обмундирования выпускникам |

|

596 |

Расходы на вознаграждение, причитающееся приемному родителю |

|

597 |

Расходы на вознаграждение, причитающееся патронатному родителю |

|

598 |

Расходы содержание ребенка в семье опекуна, приемной семье, в патронатной семье |

|

|

|

|

600 |

Расходы на оплату труда и начисления |

|

601 |

Расходы на оплату труда и начисления счет бюджета |

|

602 |

Расходы на оплату труда и начисления за счет средств ФОМС |

|

603 |

Расходы на оплату труда и начисления за счет прочих поступлений |

|

604 |

Заработная плата за счет средств ФОМС |

|

605 |

Заработная плата за счет бюджета |

|

607 |

Заработная плата за счет прочих поступлений |

|

610 |

Оплата труда педагогического персонала (исходя из педставок и почасового фонда оплаты труда) |

|

611 |

из них: по 1-4 классам (комплектам) |

|

612 |

5-9 классам |

|

613 |

10-12 классам |

|

620 |

Оплата труда педагогических работников (исходя из ставок по штатному расписанию) |

|

621 |

Оплата труда воспитателей (исходя из ставок по штатному расписанию) |

|

622 |

Оплата труда мастеров производственного обучения (исходя из ставок по штатному расписанию) |

|

623 624 625 626 627 628 |

Оплата труда педагогических работников (за счет средств ФОМС) Оплата труда педагогических работников (за счет прочих поступлений) Оплата труда работников культуры (за счет бюджета) Оплата труда научных работников (за счет бюджета) Оплата труда научных работников (за счет средств ФОМС) Оплата труда научных работников (за счет прочих поступлений) |

|

630 |

Оплата труда руководящих работников (за счет бюджета) |

|

631 |

Оплата труда руководящих работников (за счет средств ФОМС) |

|

632 |

Оплата труда руководящих работников (за счет прочих поступлений) |

|

633 |

Оплата труда прочего персонала (за счет бюджета) |

|

634 |

Оплата труда прочего персонала (за счет средств ФОМС) |

|

635 |

Оплата труда прочего персонала (за счет прочих поступлений) |

|

640 |

Оплата труда врачей (за счет бюджета) |

|

642 |

Оплата труда среднего медицинского персонала (за счет бюджета) |

|

643 |

Оплата труда младшего медицинского персонала (за счет бюджета) |

|

644 |

Оплата труда врачей (за счет средств ФОМС) |

|

646 |

Оплата труда среднего медицинского персонала (за счет средств ФОМС) |

|

647 |

Оплата труда младшего медицинского персонала (за счет средств ФОМС) |

|

650 |

Оплата труда врачей (за счет прочих поступлений) |

|

651 |

Оплата труда среднего медицинского персонала (за счет прочих поступлений) |

|

652 |

Оплата труда младшего медицинского персонала (за счет прочих поступлений) |

|

653 654 655 656

657

658

661 662

663

664

665

666 667 668

669

670 |

Оплата труда социальных работников (за счет бюджета) Оплата труда социальных работников (за счет прочих источников) Оплата труда социальных работников (за счет средств ФОМС) Оплата труда работников, имеющих высшее фармацевтическое или иное высшее образование, предоставляющих медицинские услуги (за счет бюджета) Оплата труда работников, имеющих высшее фармацевтическое или иное высшее образование, предоставляющих медицинские услуги (за счет средств ФОМС) Оплата труда работников, имеющих высшее фармацевтическое или иное высшее образование, предоставляющих медицинские услуги (за счет прочих источников) Расходы по выплате региональной доплаты к пенсии Расходы по обеспечению инвалидов техническими средствами реабилитации Расходы по оказанию государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно Расходы по обеспечению социальной поддержки Героев Советского Союза, Героев Российской Федерации и полных кавалеров орденов Славы Расходы по обеспечению социальной поддержки Героев Социалистического труда и полных кавалеров ордена Трудовой славы Расходы по выплате компенсации за утраченное жилье и (или) имущество Расходы по обеспечению инвалидов транспортными средствами Расходы по обеспечению мер социальной поддержки для лиц, награжденных знаком «Почетный донор СССР», «Почетный донор России» Расходы по обеспечению жильем отдельных категорий граждан

Расходы на выплату стипендий |

|

671

672 673 674

675

676

677

678 679 680 681

682 683

684

685

|

в том числе за счет средств бюджета

Расходы по обеспечению государственными единовременными пособиями Расходы по обеспечению ежемесячными денежными компенсациями Расходы по обеспечению выплат инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств Расходы по предоставлению льгот по оплате жилищно-коммунальных услуг отдельным категориям граждан Расходы по предоставлению субсидий гражданам на оплату жилого помещения и коммунальных услуг Расходы по обеспечению единовременных денежных компенсаций реабилитированным лицам Расходы по обеспечению ежемесячных пособий на ребенка Расходы по обеспечению мер социальной поддержки ветеранов труда Расходы по обеспечению мер социальной поддержки тружеников тыла Расходы по обеспечению мер социальной поддержки реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий Расходы по обеспечению выплат пособий безработным гражданам Расходы по обеспечению выплат единовременного пособия при всех формах устройства детей, лишенных родительского попечения, в семью Расходы по обеспечению выплаты компенсации части родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования Расходы по обеспечению ежемесячных денежная выплата в случае рождения после 31 декабря 2012 года третьего ребенка или последующих детей до достижения ребенком возраста трех лет |

|

700 |

Дето-дни пребывания |

|

701 |

Дето-дни пребывания детей дошкольного возраста в школах-детских садах |

|

702 |

Дето-дни пребывания детей дошкольного возраста при школах |

|

710 |

Человеко-месяцы обучения |

|

|

|

|

740 |

Пациенто-дни |

|

741 |

Пациенто-дни по подразделениям, состоящим на бюджете |

|

742 |

Пациенто-дни по подразделениям, функционирующим в системе ОМС |

|

743 |

Пациенто-дни, проведенные матерями с больными детьми |

|

750 |

Койко-дни |

|

751 |

Койко-дни по подразделениям, состоящим на бюджете |

|

752 |

Койко-дни по подразделениям, функционирующим в системе ОМС |

|

753 |

Койко-дни, проведенные матерями с больными детьми |

|

755 |

Койко-дни по сезонным койкам |

|

757 |

Количество вызовов по подразделениям, состоящим на бюджете |

|

759 |

Число лиц, которым оказана помощь амбулаторно и при выездах подразделениями, состоящими на бюджете |

|

|

|

|

760 |

Число пролеченных больных |

|

761 |

Число пролеченных больных в подразделениях, функционирующих в системе ОМС |

|

762 |

Число пролеченных больных в подразделениях, состоящих на бюджете |

|

763 |

Количество обследований, исследований и консультаций в подразделениях, функционирующих в системе ОМС, количество вызовов по подразделениям, функционирующим в системе ОМС |

|

764 |

Количество обследований, исследований и консультаций в подразделениях, состоящих на бюджете |

|

765 |

Количество семей, фактически получивших субсидию на оплату жилья и коммунальных услуг |

|

766 |

Численность лиц, занимающихся спортивной подготовкой — всего |

|

767 |

из них детей и учащейся молодежи |

|

768

769 |

Численность детей, обеспеченных путевками в организации отдыха и оздоровления детей и охваченных оздоровительной кампанией в том числе численность детей, обеспеченных путевками в школьные летние лагеря |

|

|

|

|

770 |

Численность обслуживаемых лиц территориальными центрами и отделениями оказания социальной помощи на дому |

|

787 |

Численность инвалидов, фактически обеспеченных техническими средствами реабилитации |

|

788 |

Численность лиц, фактически получивших государственную социальную помощь в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно |

|

789 |

Численность инвалидов, фактически получивших транспортное средство |

|

|

|

|

790 |

Врачебные посещения — всего |

|

793 |

Врачебные посещения в подразделениях, функционирующих в системе ОМС |

|

794 |

Врачебные посещения в подразделениях, состоящих на бюджете |

|

795 |

Численность лиц, фактически получивших компенсацию за утраченное жилье и (или) имущество в Чеченской Республике |

|

796 |

Численность реабилитированных лиц, фактически получивших денежные компенсации |

|

797 |

Численность лиц, фактически

получивших льготы в соответствии с Законом Российской Федерации «О

реабилитации жертв политических репрессий», за исключением ст. |

|

798 |

в том числе: носителей льгот |

|

799 |

членов семей, пользующихся льготами |

|

|

|

|

801 |

Численность ветеранов труда, фактически получивших льготы |

|

802 |

Численность тружеников тыла, фактически получивших льготы |

|

803 |

Численность лиц, фактически поучивших ежегодные денежные выплаты, награжденных знаком «Почетный донор России» и «Почетный донор СССР» |

|

804 |

Численность лиц, фактически получивших льготы по оплате жилищно-коммунальных услуг отдельным категориям граждан (федеральные полномочия) |

|

805 |

в том числе: носителей льгот |

|

806 |

членов семей, пользующихся льготами |

|

809 |

Численность лиц, фактически получивших государственные единовременные пособия при возникновении поствакцинальных осложнений |

|

|

|

|

810 |

Численность лиц, фактически получивших ежемесячные денежные компенсации при возникновении поствакцинальных осложнений |

|

811 |

Численность лиц, фактически получивших денежные компенсации страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств |

|

812 |

Численность переселяющихся граждан — всего |

|

813 |

в том числе участников Госпрограммы |

|

814 |

членов семей участников Госпрограммы |

|

816 |

Численность безработных граждан, фактически получивших пособия |

|

817 |

Численность граждан, фактически получивших жилье (инвалиды войны и участники боевых действий, участники Великой Отечественной войны, ветераны боевых действий, военнослужащие, проходившие военную службу в период Великой Отечественной войны, граждане, награжденные знаком «Жителю блокадного Ленинграда», лица, работавшие на военных объектах в период Великой Отечественной войны, семьи погибших (умерших) инвалидов войны-участников Великой Отечественной войны, инвалиды и семьи, имеющие детей-инвалидов) |

|

|

|

|

822 |

Численность детей, на которых фактически выплачена ежемесячная денежная выплата в случае рождения после 31 декабря 2012 года третьего ребенка или последующих детей до достижения ребенком возраста трех лет |

|

823 |

Численность детей, на которых выплачена компенсация части родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования |

|

824 |

Численность лиц, фактически получивших социальную поддержку Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы |

|

825 |

Численность лиц, фактически получивших денежные выплаты на социальную поддержку Героев Социалистического труда и полных кавалеров ордена Трудовой славы |

|

826 |

Численность детей, лишенных родительского попечения, устроенных в семью |

|

827 |

Численность детей, на которых выплачена компенсация части родительской платы за присмотр и уход за первым ребенком в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования |

|

828 |

Численность детей, на которых выплачена компенсация части родительской платы за присмотр и уход за вторым ребенком в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования |

|

829 |

Численность детей, на которых выплачена компенсация части родительской платы за присмотр и уход за третьим и последующими детьми в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования |

|

830 |

Численность лиц, фактически получивших социальную доплату к пенсии, пенсия которых с учетом иных мер социальной поддержки, не обеспечивает прожиточный минимум в субъекте Российской Федерации |

|

831 |

Численность лиц, фактически получивших федеральную социальную доплату к пенсии, пенсия которых с учетом иных мер социальной поддержки, не обеспечивает прожиточный минимум в субъекте Российской Федерации, но не более прожиточного минимума в Российской Федерации |

|

832 |

Численность лиц, фактически получивших региональную социальную доплату к пенсии, пенсия которых с учетом иных мер социальной поддержки, не обеспечивает прожиточный минимум в субъекте Российской Федерации, превышающий прожиточный минимум в Российской Федерации |

|

|

|

|

850 |

Плата родителей за присмотр и уход за детьми |

|

|

|

|

860 |

Количество дошкольных организаций иных форм собственности, предоставляющих услуги по дошкольному образованию |

|

861 |

Количество общеобразовательных организаций иных форм собственности, предоставляющих услуги по предоставлению начального общего, основного общего и среднего общего образования |

|

|

|

|

900 901 902 |

Среднесписочная численность – всего списочный состав внешние совместители |

|

920 921 922 |

Среднесписочная численность педагогических работников списочный состав внешние совместители |

|

923 924 925

926 927 928 |

из них воспитатели списочный состав внешние совместители

мастера производственного обучения списочный состав внешние совместители |

|

930 931 932 |

Среднесписочная численность руководящих работников списочный состав внешние совместители

|

|

935 936 937

|

Среднесписочная численность прочего персонала списочный состав внешние совместители |

|

940 941 942 |

Среднесписочная численность социальных работников списочный состав внешние совместители

|

|

945 946 947 |

Среднесписочная численность по врачебным должностям списочный состав внешние совместители

|

|

950

951 952 |

Среднесписочная численность по должностям среднего медицинского персонала списочный состав внешние совместители

|

|

953

954 955 |

Среднесписочная численность по должностям младшего медицинского персонала списочный состав внешние совместители

|

|

956 |

Среднесписочная численность работников культуры |

|

957 958

960

|

списочный состав внешние совместители

Среднесписочная численность работников, имеющих высшее фармацевтическое или иное высшее образование, предоставляющих медицинские услуги |

|

961 962

965 966 967 |

списочный состав внешние совместители

Среднесписочная численность научных работников списочный состав внешние совместители |

15, 16.1

15, 16.1В классификатор видов разрешенного использования земельных участков внесены изменения | Министерство имущественных и земельных отношений Республики Крым

12. 11.2015

11.2015Министерство имущественных и земельных отношений Республики Крым информирует, что Приказом Минэкономразвития России от 30.09.2015 № 709 внесены изменения в классификатор видов разрешенного использования земельных участков, утвержденный приказом Минэкономразвития России от 1 сентября 2014 г. № 540. Указанный Приказ вступил в силу 03 ноября 2015 г.

В новой редакции классификатора малоэтажная жилая застройка разделена на индивидуальное жилищное строительство и малоэтажную многоквартирную жилую застройку. Первое разрешенное использование предполагает размещение индивидуального жилого дома, выращивание плодовых, ягодных, овощных, бахчевых или иных декоративных или сельскохозяйственных культур и размещение индивидуальных гаражей и подсобных сооружений. Малоэтажная многоквартирная жилая застройка разрешает размещение многоквартирного дома, пригодного для постоянного проживания, высотой до 4 этажей, включая мансардный, разведение декоративных и плодовых деревьев, овощных и ягодных культур, размещение индивидуальных гаражей и иных вспомогательных сооружений, обустройство спортивных и детских площадок и др.

В отдельный вид разрешенного использования выделены объекты гаражного назначения, амбулаторно-поликлинического и стационарного медицинского обслуживания, дошкольного, начального и среднего общего образования, а также среднего и высшего профессионального образования, придорожного сервиса. Самостоятельными видами разрешенного использования являются также обеспечение деятельности в области гидрометеорологии и смешенной с ней областях, выставочно-ярмарочная, санаторная деятельность, туристическое обслуживание, амбулаторное ветеринарное обслуживание, приюты для животных.

Автомобилестроительная, фармацевтическая, целлюлозно-бумажная промышленность, атомная энергетика, а также ведение огородничества, садоводства или дачного хозяйства теперь также являются самостоятельными видами разрешенного использования.

Кроме того, в действующей редакции приказа уточнено наименование видов разрешенного использования приусадебного участка личного подсобного хозяйства, торговых центров, исторических и лесных земельных участков.

Также приказом уточнены и дополнены описания таких видов разрешенного использования, как блокированная жилая застройка, обслуживание жилой застройки, коммунальное, бытовое обслуживание, здравоохранение, образование и просвещение, культурное развитие, общественное управление, ветеринарное обслуживание, деловое управление, рынки, общественное питание, обслуживание автотранспорта, отдых (рекреация), спорт, поля для гольфа или конных прогулок, легкая промышленность, энергетика, железнодорожный, автомобильный, водный и воздушный транспорт, обеспечение обороны и безопасности, земельные участки (территории) общего пользования, производственная и специальная деятельность.

Содержание видов разрешенного использования, перечисленных в классификаторе, допускает размещение и эксплуатацию объектов мелиорации, антенно-мачтовых сооружений без отдельного указания их в классификаторе.

Приказ Минэкономразвития России от 30.09.2015 N 709 «О внесении изменений в классификатор видов разрешенного использования земельных участков, утвержденный приказом Минэкономразвития России от 1 сентября 2014 г. N 540″

N 540″

Федеральная таможенная служба

Особенности порядка и условия перемещения через таможенную границу Евразийского экономического союза международных почтовых отправлений и пересылаемых в них товаров

На территории Российской Федерации общий порядок оказания услуг почтовой связи регламентирован Всемирной почтовой конвенцией, а также Федеральным законом от 17 июля 1999 г. № 176-ФЗ «О почтовой связи» и Правилами оказания услуг почтовой связи, утвержденными приказом Минкомсвязи России от 31 июля 2014 г. № 234.

Прием, обработку, перевозку и доставку международных почтовых отправлений в соответствии с положениями Всемирной почтовой конвенции обеспечивают почтовые администрации стран – членов Всемирного почтового союза. В Российской Федерации такой организацией является АО «Почта России».

Ответственность за утрату международных почтовых отправлений, порчу (повреждение), недостачу вложений в международных почтовых отправлениях, недоставку или нарушение сроков пересылки международных почтовых отправлений в соответствии с положениями Всемирной почтовой конвенции возлагаются на почтовые администрации.

Со сроками пересылки можно ознакомиться на официальном сайте АО «Почта России».

В условиях пандемии COVID-19 многие страны мира ограничили обработку международных почтовых отправлений. Со сроками доставки МПО в интересующую страну, а также с перечнем стран, закрытых для приема МПО, можно ознакомиться на официальном сайте АО «Почта России» в блоке «Международные ограничения на отправку и получение посылок».

В законодательстве государств – членов Евразийского экономического союза вопросы перемещения через таможенную границу Евразийского экономического союза товаров для личного пользования в международных почтовых отправлениях регламентированы:

главами 37 и 40 Таможенного кодекса Евразийского экономического союза;

Решением совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

Таможенные операции в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях, совершаются в местах международного почтового обмена (определены приказом Минфина России и Минкомсвязи России от 18 декабря 2018 г. № 274н/715) либо в иных местах, определенных таможенным органом.

№ 274н/715) либо в иных местах, определенных таможенным органом.

Товары для личного пользования, пересылаемые в международных почтовых отправлениях, подлежат таможенному декларированию.

При таможенном декларировании товаров, пересылаемых в международных почтовых отправлениях, документы, предусмотренные актами Всемирного почтового союза и сопровождающие международные почтовые отправления, могут использоваться в качестве пассажирской таможенной декларации.

К таким документам относятся таможенная декларация формы CN 22, CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 (при таможенном декларировании международных почтовых отправлений, содержащих логотип ЕМS).

Таможенное декларирование товаров для личного пользования, перемещаемых в международных почтовых отправлениях, осуществляется в государстве – члене Евразийского экономического союза, в котором постоянно или временно проживает либо временно пребывает физическое лицо, являющееся отправителем или получателем таких товаров для личного пользования.

Аэрограммы, письма, почтовые карточки и отправления для слепых перемещаются через таможенную границу Евразийского экономического союза с разрешения таможенного органа без таможенного декларирования и помещения под таможенные процедуры.

Выпуск товаров для личного пользования, пересылаемых в международных почтовых отправлениях, производится таможенным органом до уплаты таможенных пошлин, налогов.

При заказе за рубежом товаров стоимостью свыше 200 евро или весом более 31 кг в части превышения норм необходимо уплатить пошлину в размере 15% от стоимости, но не менее 2 евро за 1 кг. Например, если стоимость посылки составляет 300 евро, а вес 31 кг, то пошлину необходимо уплатить со 100 евро – в части превышения стоимостного порога, что составляет 15 евро. При превышении в части веса, например, если вес посылки составляет 35 кг, пошлина уплачивается с превышения весового порога (то есть с 4 кг) и составляет 8 евро.

В качестве основы для взимания пошлины с 1 января 2020 года рассматриваются вес и стоимость каждой отдельной посылки без учета частоты перемещения товаров.

Стоимость товаров для личного пользования, пересылаемых в международных почтовых отправлениях, заявляется в документах, предусмотренных актами Всемирного почтового союза и сопровождающих такие международные почтовые отправления. При этом в качестве стоимости товаров для личного пользования рассматривается объявленная ценность международного почтового отправления только в случае, если она превышает стоимость товаров для личного пользования, указанную в документах, предусмотренных актами Всемирного почтового союза.

В стоимость товаров для личного пользования не включаются расходы по их перевозке и страхованию.

Плюсы и минусы ООО

Использование общества с ограниченной ответственностью (ООО) стало очень популярным за последние два десятилетия. Статистика IRS показывает, что в период с 2005 по 2014 год количество отечественных ООО увеличилось на 66%, а в 2004 году ООО уже были популярными организациями. Основные причины их привлекательности для широкого круга деловых целей хорошо известны: главным образом, это сквозной налоговый режим, предполагающий ограниченную ответственность владельцев, аналогичную корпоративной. Однако CPAs могут быть менее знакомы с некоторыми другими неналоговыми функциями LLC и случаями, в которых создание такового может быть нецелесообразным.Ниже приводится обзор некоторых из этих функций, которые помогают объяснить господство LLC, но также и их ограничения, а также некоторые инновационные способы использования формы, которые все еще развиваются.

Однако CPAs могут быть менее знакомы с некоторыми другими неналоговыми функциями LLC и случаями, в которых создание такового может быть нецелесообразным.Ниже приводится обзор некоторых из этих функций, которые помогают объяснить господство LLC, но также и их ограничения, а также некоторые инновационные способы использования формы, которые все еще развиваются.

LLC — это организации, созданные в соответствии с законодательством штата, которые обеспечивают защиту ответственности владельцев, избегая двойного налогообложения, присущего корпорациям C, и ограничений собственности корпораций S. Если у товариществ есть партнеры, а у корпораций есть акционеры, то у LLC есть участники. Все государства предполагают наличие хотя бы одного члена, но нет верхнего предела количества членов.

США необычны тем, что в них нет национального закона о коммерческих организациях. Вместо этого каждое государство имеет право создавать любые типы бизнес-структур, которые оно хочет. Было время, когда только один штат, Вайоминг, имел устав LLC. Как классифицировать LLC Вайоминга для целей налогообложения было неясно, поскольку Налоговый кодекс не содержал (и до сих пор не содержит) каких-либо правил для классификации или налогообложения LLC. В конце концов, IRS создало нормативные правила по умолчанию (иногда называемые «установленными правилами»), в соответствии с которыми LLC с двумя или более участниками обычно облагаются налогом как партнерство, в то время как LLC с одним участником (называемые LLC с одним участником) игнорируются. для налоговых целей (т.e., облагается налогом как индивидуальное предприятие, если единственным участником является физическое лицо) (Regs. Sec. 301.7701-3 (b)). Эти правила привели к быстрому принятию уставов LLC, и теперь во всех штатах есть законы об LLC. Федеральная налоговая классификация не влияет на основные положения законодательства штата об ООО и, например, не влияет на жизнеспособность системы защиты ответственности ООО.

Как классифицировать LLC Вайоминга для целей налогообложения было неясно, поскольку Налоговый кодекс не содержал (и до сих пор не содержит) каких-либо правил для классификации или налогообложения LLC. В конце концов, IRS создало нормативные правила по умолчанию (иногда называемые «установленными правилами»), в соответствии с которыми LLC с двумя или более участниками обычно облагаются налогом как партнерство, в то время как LLC с одним участником (называемые LLC с одним участником) игнорируются. для налоговых целей (т.e., облагается налогом как индивидуальное предприятие, если единственным участником является физическое лицо) (Regs. Sec. 301.7701-3 (b)). Эти правила привели к быстрому принятию уставов LLC, и теперь во всех штатах есть законы об LLC. Федеральная налоговая классификация не влияет на основные положения законодательства штата об ООО и, например, не влияет на жизнеспособность системы защиты ответственности ООО.

Поскольку есть возможность выйти из правила по умолчанию и облагать LLC налогом как корпорация C или S, налогоплательщики даже часто создают LLC, когда им нужен корпоративный налоговый режим. Как правило, они предпочитают облагаться налогом как корпорация S, но в свете корпоративной ставки 21% за налоговые годы после 2017 года, установленной P.L. 115-97, известный как Закон о сокращении налогов и занятости от 2017 года, мы можем увидеть, что больше LLC выберут режим корпоративного налогообложения C. Основная причина, по которой LLC предпочтительнее корпораций государственного права, заключается в том, что они имеют более современную статутную архитектуру, которая обсуждается ниже.

Как правило, они предпочитают облагаться налогом как корпорация S, но в свете корпоративной ставки 21% за налоговые годы после 2017 года, установленной P.L. 115-97, известный как Закон о сокращении налогов и занятости от 2017 года, мы можем увидеть, что больше LLC выберут режим корпоративного налогообложения C. Основная причина, по которой LLC предпочтительнее корпораций государственного права, заключается в том, что они имеют более современную статутную архитектуру, которая обсуждается ниже.

ЕДИНСТВЕННОСТЬ И СРАВНЕНИЕ С ДРУГИМИ ЛИЦАМИ

Если бы в каждом штате были очень разные законы о коммерческих организациях, жизнь межгосударственного бизнеса могла бы быстро стать очень сложной.По этой причине Комиссия по единому праву разработала единообразные статуты. Подавляющее большинство штатов приняло (как правило, с небольшими изменениями) различные единообразные законы, такие как Закон о едином партнерстве и Закон о едином ограниченном партнерстве.

Комиссия по единому праву разработала два унифицированных устава LLC. Первый из них не получил широкого распространения. На момент написания этой статьи второй, часто называемый «Пересмотренный единый закон о компаниях с ограниченной ответственностью» (RULLCA), был принят в 18 штатах и округе Колумбия и рассматривается в другом штате.Хотя уставы LLC в штатах, которые не приняли RULLCA, как правило, довольно схожи, а RULLCA обычно не представляет собой радикального отхода от типичного, между уставами могут быть важные различия. Тем не менее, все уставы ООО имеют одинаковый щит ответственности.

Первый из них не получил широкого распространения. На момент написания этой статьи второй, часто называемый «Пересмотренный единый закон о компаниях с ограниченной ответственностью» (RULLCA), был принят в 18 штатах и округе Колумбия и рассматривается в другом штате.Хотя уставы LLC в штатах, которые не приняли RULLCA, как правило, довольно схожи, а RULLCA обычно не представляет собой радикального отхода от типичного, между уставами могут быть важные различия. Тем не менее, все уставы ООО имеют одинаковый щит ответственности.

Щит ответственности

Члены ООО как участники не несут ответственности по обязательствам ООО. По сути, это тот же щит ответственности, что и у корпоративных акционеров. Конечно, участник всегда может договориться по контракту о том, что он будет нести ответственность по обязательствам LLC, и каждый несет ответственность за свои правонарушения.При необычных обстоятельствах можно «пробить» щит ответственности LLC и привлечь одного или нескольких участников к ответственности по обязательствам LLC. В этом отношении законы штатов различаются, но, по большей части, требуется какое-то подлинное нарушение.

В этом отношении законы штатов различаются, но, по большей части, требуется какое-то подлинное нарушение.

Несколько штатов приняли законодательство о «серийных ООО». В этих штатах LLC может создавать несколько «серий» и, например, вести бизнес LLC через различные серии. Каждая серия имеет свой собственный независимый щит ответственности, хотя каждая серия не рассматривается как отдельная организация в соответствии с законодательством штата.За исключением пробивки, только активы данной серии несут ответственность по обязательствам этой серии (см. «Серии LLC в бизнес-планировании и налоговом планировании», The Tax Adviser , январь 2010 г.).

LLC серии обычно не используются, потому что неясно, будет ли соблюдаться защита серийной ответственности в несерийном состоянии. Состояние, не связанное с серией, может проигнорировать серию и прийти к выводу, что LLC в целом несет ответственность по всем обязательствам LLC, независимо от того, были ли они взяты на себя серией или нет. Также сомнительно, что при банкротстве будет соблюдаться защита от ответственности за серию.Как следствие, стороны, которым требуется несколько щитов ответственности, обычно формируют несколько LLC. В сфере недвижимости довольно распространено создание холдинговой компании LLC. Основные владельцы владеют этим ООО. Затем материнское ООО формирует дочерние ООО. Каждый участок недвижимости (и связанный с ним бизнес с недвижимостью) размещается в отдельном ООО, где материнская компания является единственным участником.

Также сомнительно, что при банкротстве будет соблюдаться защита от ответственности за серию.Как следствие, стороны, которым требуется несколько щитов ответственности, обычно формируют несколько LLC. В сфере недвижимости довольно распространено создание холдинговой компании LLC. Основные владельцы владеют этим ООО. Затем материнское ООО формирует дочерние ООО. Каждый участок недвижимости (и связанный с ним бизнес с недвижимостью) размещается в отдельном ООО, где материнская компания является единственным участником.

Деловая цель

Одно важное различие между законодательством об ООО, с одной стороны, и законодательством о партнерстве и корпоративном праве, с другой, заключается в том, что в большинстве штатов ООО может быть создано для любых законных целей; это не обязательно должно быть бизнес-целью.С другой стороны, государственно-правовые партнерства и коммерческие корпорации, как правило, должны иметь коммерческую цель. Это означает, что, например, можно создать ООО для содержания дома для семейного отдыха. Положения с установленными флажками применяются к хозяйствующим субъектам, и нет никаких положений о том, как классифицировать некоммерческие ООО для целей налогообложения. IRS, похоже, не бросает вызов некоммерческим LLC, но следует проявлять осторожность, чтобы не создавать LLC, которая может быть классифицирована как налоговый траст с сопутствующим неблагоприятным налоговым режимом.Это может произойти, если, например, родители управляют ООО в интересах своих детей-членов.

Положения с установленными флажками применяются к хозяйствующим субъектам, и нет никаких положений о том, как классифицировать некоммерческие ООО для целей налогообложения. IRS, похоже, не бросает вызов некоммерческим LLC, но следует проявлять осторожность, чтобы не создавать LLC, которая может быть классифицирована как налоговый траст с сопутствующим неблагоприятным налоговым режимом.Это может произойти, если, например, родители управляют ООО в интересах своих детей-членов.

Операционные договоры

Партнерства имеют соглашения о партнерстве, корпорации имеют учредительные документы и устав, а LLC обычно имеют «учредительный договор» и «операционные соглашения» (хотя терминология немного варьируется в зависимости от штата). Подача устава организации, часто краткого документа с небольшим количеством существенной информации, создает LLC. Суть сделки содержится в рабочем соглашении сторон, которое не оформляется и может даже отводить важные роли лицам, не являющимся членами. ООО может владеть долей в другом ООО, и окончательное экономическое владение ООО может стать довольно трудным для определения посторонним лицом (обычная жалоба).

ООО может владеть долей в другом ООО, и окончательное экономическое владение ООО может стать довольно трудным для определения посторонним лицом (обычная жалоба).

Менеджмент

В большинстве штатов разрешены LLC, управляемые как участниками, так и LLC, с управляемыми участниками в качестве правила по умолчанию и выборами, необходимыми для управления менеджером. Как правило, в ООО, управляемом участником, любой участник может участвовать в управлении им, хотя стороны могут изменять эти права в операционном соглашении.Как можно предположить, только менеджеры могут управлять делами LLC, управляемой менеджером, хотя, опять же, операционное соглашение может изменять эти права.

ООО в сравнении с ТОО

Основным конкурентом ООО (хотя и реже) является товарищество с ограниченной ответственностью (ТОО). LLP — это полное товарищество, которое выбирает защиту ответственности. Обычно защита ответственности такая же, как и для ООО. Если вы думаете, что не участвовать в выборах было бы безумием, вы почти всегда будете правы. Вы также можете подумать, что LLP и LLC являются эквивалентами. Для целей налогообложения это верно, и для существующего партнерства может иметь смысл выбрать статус LLP вместо того, чтобы беспокоиться о ликвидации и формировании LLC (хотя в некоторых штатах есть законы о преобразовании, которые значительно упрощают этот процесс).

Вы также можете подумать, что LLP и LLC являются эквивалентами. Для целей налогообложения это верно, и для существующего партнерства может иметь смысл выбрать статус LLP вместо того, чтобы беспокоиться о ликвидации и формировании LLC (хотя в некоторых штатах есть законы о преобразовании, которые значительно упрощают этот процесс).

Настоящие партнеры не считаются сотрудниками для целей федерального трудового законодательства, поэтому многие бухгалтерские фирмы с большим количеством партнеров часто предпочитают LLP. Например, LLP может иметь обязательный пенсионный возраст для настоящих партнеров, но не для сотрудников, потому что партнерские отношения не подпадают под действие Закона о дискриминации по возрасту в сфере занятости 1967 года (ADEA).

На момент написания данной статьи автору не известно ни о каких случаях, касающихся обращения с членами LLC в целях трудового законодательства. Наиболее актуальное трудовое законодательство было разработано до того, как были изобретены ООО. Отсутствие четких полномочий иногда побуждает стороны создавать ТОО. Однако можно возразить, что используемый тип организации не должен быть определяющим для целей трудового законодательства, хотя это обсуждение выходит за рамки данной статьи.

Отсутствие четких полномочий иногда побуждает стороны создавать ТОО. Однако можно возразить, что используемый тип организации не должен быть определяющим для целей трудового законодательства, хотя это обсуждение выходит за рамки данной статьи.

4 ПРИЧИНЫ ПРЕДУПРЕЖДЕНИЯ ООО

В большинстве случаев LLC предпочтительнее государственно-правового партнерства.Возможно, есть четыре основных причины, почему это так (помимо привычки):

Защита от кредиторов

Кредиторы участника имеют мало возможностей для участия в делах ООО. Обычно кредитор участника имеет право только на «поручение». Согласно постановлению о начислении оплаты, LLC может быть обязана выплатить кредитору любые распределения, которые в противном случае подлежали бы выплате участнику. Но кредитор обычно не имеет права заставить LLC производить распределения. Кредиторы партнеров обычно также имеют это средство правовой защиты, но в некоторых штатах кредиторы партнеров не ограничиваются средством правовой защиты, в отличие от кредиторов участников LLC. Тем не менее, правила порядка взимания платы для партнерств и LLC все чаще совпадают. В нескольких случаях разрешена «обратная пробивка», когда кредиторам участника разрешается получать доступ к активам LLC. Как правило, участник владеет всеми или почти всеми долями в ООО и ведет сомнительное поведение (см., Например, Curci Investments LLC против Болдуина , 221 Cal. Rptr. 3d 847 (Cal. Ct. App. 2017) )).

Тем не менее, правила порядка взимания платы для партнерств и LLC все чаще совпадают. В нескольких случаях разрешена «обратная пробивка», когда кредиторам участника разрешается получать доступ к активам LLC. Как правило, участник владеет всеми или почти всеми долями в ООО и ведет сомнительное поведение (см., Например, Curci Investments LLC против Болдуина , 221 Cal. Rptr. 3d 847 (Cal. Ct. App. 2017) )).

Ограниченные права передачи

Обычно, как и в случае с партнерами, но не корпоративными акционерами, участник может передавать третьим сторонам только экономические права, но не другие права, такие как право участвовать в управлении бизнесом LLC.Операционное соглашение может расширить или (что гораздо более вероятно) ограничить эти ограниченные права.

До сих пор ООО и государственно-правовые партнерства в основном связаны преимуществами. Компании с ограниченной ответственностью справляются с двумя последними факторами.

Фидуциарные обязанности

Немного предыстории: если A имеет фидуциарную обязанность перед B, это означает, что A должен действовать в лучших интересах B. А не мог, как это было бы в случае, если бы А заключил договор с В, ставить свои интересы на первое место. Например, попечители несут фидуциарные обязанности по отношению к бенефициарам траста.Директора и должностные лица в случае корпораций и полные партнеры в случае партнерств несут фидуциарную обязанность лояльности, соответственно, акционерам и другим партнерам. Кто-то с долгом лояльности не может конкурировать и должен в первую очередь предлагать любую подходящую возможность, которая появляется на его пути, в корпорации или партнерстве. Только в том случае, если корпорация или товарищество решат не использовать эту возможность, лицо, несущее обязанность, может ею воспользоваться.

А не мог, как это было бы в случае, если бы А заключил договор с В, ставить свои интересы на первое место. Например, попечители несут фидуциарные обязанности по отношению к бенефициарам траста.Директора и должностные лица в случае корпораций и полные партнеры в случае партнерств несут фидуциарную обязанность лояльности, соответственно, акционерам и другим партнерам. Кто-то с долгом лояльности не может конкурировать и должен в первую очередь предлагать любую подходящую возможность, которая появляется на его пути, в корпорации или партнерстве. Только в том случае, если корпорация или товарищество решат не использовать эту возможность, лицо, несущее обязанность, может ею воспользоваться.

Фидуциарная обязанность лояльности иногда создает неуместные препятствия.В деле Бэнкс против Брайанта , 497 So. 2d 460 (штат Алабама, 1986), группа лиц сформировала корпорацию, чтобы управлять собачьей беговой дорожкой в одной части Алабамы. Некоторые из акционеров, которые были должностными лицами корпорации, решили создать еще одну собачью трассу на другом конце штата. После того, как второй вариант стал успешным, неучаствующие акционеры первой корпорации подали в суд на акционеров второй корпорации за нарушение фидуциарной обязанности лояльности.Верховный суд Алабамы пришел к выводу, что возможность открыть второй путь должна быть сначала предложена первой корпорации, потому что «[c] orporate персонал не может ради личной выгоды отвлекать на себя возможности, которые по принципу справедливости и справедливости принадлежат их корпорации. ‘»(цитируется Хенн, Справочник по корпоративному праву §237 (2-е изд. 1970 г.)).

После того, как второй вариант стал успешным, неучаствующие акционеры первой корпорации подали в суд на акционеров второй корпорации за нарушение фидуциарной обязанности лояльности.Верховный суд Алабамы пришел к выводу, что возможность открыть второй путь должна быть сначала предложена первой корпорации, потому что «[c] orporate персонал не может ради личной выгоды отвлекать на себя возможности, которые по принципу справедливости и справедливости принадлежат их корпорации. ‘»(цитируется Хенн, Справочник по корпоративному праву §237 (2-е изд. 1970 г.)).

Многие штаты предусматривают, что фидуциарная обязанность лояльности партнера не может быть изменена по соглашению. Часто существует ограниченная возможность изменить (но не устранить) фидуциарную обязанность лояльности в соответствии с законодательством о партнерстве.С другой стороны, многие уставы LLC, в том числе RULLCA, идут дальше, позволяя устранить фидуциарную обязанность лояльности «[i] f не является явно необоснованной» (RULLCA §110 (d)). Если бы ООО в штате, принявшем RULLCA, использовалось для управления первым собачьим следом в случае, описанном выше, участники при формировании ООО могли бы согласиться с тем, что они не обязаны предлагать возможность ООО (возможно, вне определенного радиуса). Вполне возможно, что стороны также могли достичь этого соглашения согласно многим нормам закона о партнерстве штатов, но они не могли быть так уверены в том, что соглашение задержится, как они могли бы быть во многих штатах LLC.

Если бы ООО в штате, принявшем RULLCA, использовалось для управления первым собачьим следом в случае, описанном выше, участники при формировании ООО могли бы согласиться с тем, что они не обязаны предлагать возможность ООО (возможно, вне определенного радиуса). Вполне возможно, что стороны также могли достичь этого соглашения согласно многим нормам закона о партнерстве штатов, но они не могли быть так уверены в том, что соглашение задержится, как они могли бы быть во многих штатах LLC.

Эта дополнительная мера безопасности склоняет стороны к созданию ООО, а не ТОО. Даже если стороны не планируют ограничивать обязанность лояльности в настоящее время, они могут захотеть пойти по дороге, поэтому, опять же, они предпочитают начать с LLC. Тем не менее, Комиссия по единому праву утвердила пересмотренную версию Закона о едином партнерстве, которая будет применяться к партнерствам по тем же правилам, что и LLC в этом отношении. Это изменение пока не получило широкого распространения. Кроме того, право на коммандитное товарищество — это еще одна сфера, и в соглашениях о коммандитном товариществе обычно заключаются соглашения о фидуциарных обязанностях.

Агентское право

Связанная с этим область права, которая может иметь значение, — это право агентств. Как правило, агент, действующий с «фактическими полномочиями», может привязать своего «принципала» к контракту. Таким образом, если LLC разрешает участнику заключить договор, и участник делает это от имени LLC, LLC будет связана контрактом. В этих обстоятельствах агент, действующий в рамках своих полномочий, не несет индивидуальной ответственности или ответственности в отношении контракта. Агент также может привязать принципала к контракту, даже если он действует без фактических полномочий, если агент действует с так называемыми «кажущимися полномочиями».»Конечно, действия без фактических полномочий могут сделать агента ответственным перед принципалом. Обычно для существования очевидных полномочий принципал должен сказать или сделать что-то, чтобы третья сторона обоснованно полагала, что агент имеет полномочия, даже если агент может и нет.

Согласно статутам о партнерстве в большинстве штатов, генеральный партнер имеет очевидные полномочия участвовать в любых действиях в рамках обычной деятельности партнерства (и, таким образом, связывать партнерство соглашением), даже если фактические полномочия отсутствуют. В некоторых штатах то же правило применяется к членам LLC (или менеджерам в случае LLC, управляемой менеджером). Эта потенциальная возможность партнера или участника связать субъект несанкционированным соглашением, очевидно, может быть проблематичной.

В некоторых штатах то же правило применяется к членам LLC (или менеджерам в случае LLC, управляемой менеджером). Эта потенциальная возможность партнера или участника связать субъект несанкционированным соглашением, очевидно, может быть проблематичной.

В соответствии с RULLCA, однако, члены не имеют очевидных законодательных полномочий. В то время как большая часть RULLCA является довольно мейнстримной, некоторые называют правило агентств радикальным отходом от нормы. RULLCA пошла на этот шаг, потому что, не глядя на учредительные документы, трудно понять, имеет ли дело компания LLC, управляемая менеджером или участниками, и, таким образом, трудно понять, какими полномочиями может обладать тот или иной член.Таким образом, в соответствии с RULLCA участник может связать LLC только в том случае, если он или она имеет фактические полномочия или действует с очевидными полномочиями, созданными независимо от формы LLC, например, посредством какого-либо сообщения LLC третьей стороне. По крайней мере, в штатах RULLCA LLC предлагает большую защиту от несанкционированных действий своих членов, чем партнерство.

БОЛЬШЕ ЕДИНИЦЫ И ВЫЗОВЫ

RULLCA, похоже, набирает обороты. По мере того, как все больше штатов примут его, закон об ООО станет более единообразным, а ООО могут стать еще более доминирующими.Многие уже поднимают вопросы об отсутствии прозрачности с LLC, и их голоса могут стать громче (см., Например, «Анонимный владелец LLC: Почему стало так легко прятаться на рынке жилья», The New York Times , 30 апреля 2018 г.). (И, как отмечалось ранее, некоторые суды разрешают обратные прокалывания способами, которые, вероятно, не были бы санкционированы до революции LLC.) Растущее доминирование LLC, вероятно, вызовет растущие споры об их правильном использовании и о том, нужна ли дополнительная защита для третьих сторон, работающих с ООО, а также для кредиторов участников и самой ООО.

Что такое классификация бизнеса по форме собственности?

Классификация бизнеса по владению описывает различные бизнес-структуры, доступные владельцам малого бизнеса. 3 мин. Чтения

3 мин. Чтения

2. Общие товарищества

3. Партнерства с ограниченной ответственностью

4. Корпорации C

5. Корпорации S

6. Компании с ограниченной ответственностью (LLC)

Классификация бизнеса по владению описывает различные бизнес-структуры, доступные владельцам малого бизнеса.Наиболее распространенные формы собственности бизнеса:

- ИП

- Полное товарищество

- Коммандитное товарищество

- C корпорации

- S корпорации

- Общества с ограниченной ответственностью (ООО)

ИП

Индивидуальные предприятия, принадлежащие одному человеку, являются наиболее распространенным видом малого бизнеса. Владельцу не нужно подавать какие-либо документы, чтобы начать индивидуальное предприятие.

Индивидуальное предпринимательство легко создать и не требует каких-либо комиссий. Любая прибыль от бизнеса принадлежит исключительно собственнику. Собственник сообщает о доходах и расходах Налоговой службе (IRS) в своей личной налоговой декларации.

Собственник сообщает о доходах и расходах Налоговой службе (IRS) в своей личной налоговой декларации.

Однако единоличное владение не отделяет активы бизнеса от личных активов владельца. Поскольку индивидуальное предприятие имеет неограниченную ответственность, нет никакой защиты для личных активов владельца, если бизнес потерпит неудачу или проиграет крупный судебный процесс.

Полное товарищество

Как минимум два человека должны внести ресурсы для создания полного партнерства. Партнеры должны подать Устав о партнерстве в государство, в котором они ведут бизнес. Этот документ определяет обязанности каждого партнера и то, как партнеры будут разделять прибыль и убытки.

Генеральное товарищество создать легко. Они требуют только, чтобы компании подписали соглашение о партнерстве и чтобы партнеры делили между собой всю прибыль.Каждый партнер сообщает свою долю доходов и расходов в IRS в своей личной налоговой декларации.

Как и в случае индивидуального предпринимательства, личные активы партнеров не отделены от активов бизнеса. Из-за неограниченной ответственности личные активы партнеров не защищены, если бизнес потерпит неудачу или проиграет крупный судебный процесс.

Из-за неограниченной ответственности личные активы партнеров не защищены, если бизнес потерпит неудачу или проиграет крупный судебный процесс.

Товарищество с ограниченной ответственностью

Коммандитное товарищество сложнее и дороже создать. В коммандитном товариществе одно лицо (генеральный партнер) ищет партнеров (ограниченных партнеров) для инвестирования в бизнес.Затем генеральный партнер управляет операциями бизнеса и обрабатывает любые деловые долги, в то время как партнеры с ограниченной ответственностью имеют минимальный контроль над бизнесом, но также не несут личной ответственности.

C Корпорации

Корпорация C является наиболее распространенным типом организаций и может иметь неограниченное количество акционеров. Корпорации C должны зарегистрировать учредительный договор в штате, в котором они ведут бизнес. Они также должны соблюдать федеральные и местные правила.

Совет директоров контролирует бизнес-операции, и акционеры имеют минимальное участие, но также несут ограниченную ответственность. Поскольку корпорация C независима от своих акционеров, личные активы акционеров защищены от кредиторов бизнеса.

Поскольку корпорация C независима от своих акционеров, личные активы акционеров защищены от кредиторов бизнеса.

Одним из недостатков корпорации C является то, что корпорация должна платить налоги на свой доход и, если корпорация выплачивает дивиденды своим акционерам, акционеры должны платить личные налоги с получаемых дивидендов.Некоторые корпорации предлагают варианты избежания двойного налогообложения, например невыплату дивидендов акционерам или сокращение прибыли бизнеса до нуля.

S Корпорации

Как и корпорация C, корпорация S управляется советом директоров, предлагает своим акционерам ограниченную ответственность и должна зарегистрировать учредительный договор в штате, в котором она ведет бизнес. Однако корпорация S ограничена 100 акционерами.

При подаче налоговой декларации S-корпорация платит налоги только на индивидуальном уровне, а не на корпоративном уровне.Он позволяет избежать двойного налогообложения, передавая всю прибыль напрямую акционерам, которые затем платят налоги с полученного дохода.

Общества с ограниченной ответственностью (ООО)

Компании с ограниченной ответственностью принадлежат участникам, которые вносят свой вклад в бизнес. LLC — популярный выбор, потому что они предлагают участникам ограниченную ответственность корпорации с налоговыми и управленческими преимуществами партнерства. LLC должны подавать устав в том штате, в котором они ведут бизнес.

LLC не требует совета директоров и обходится дешевле, чем корпорация. Поскольку LLC является отдельным юридическим лицом, независимым от своих участников, отдельные участники защищены от личной ответственности.

LLC облагается налогом только на индивидуальном уровне, но не на корпоративном уровне. Они избегают двойного налогообложения, передавая всю прибыль напрямую акционерам, которые затем платят налоги с полученного дохода.

Если вам нужна помощь с классификацией бизнеса в зависимости от формы собственности, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Начало бизнеса | Как выбрать правильный вид бизнеса, преимущества и недостатки

Как правильно выбрать предприятие

Правильный выбор бизнес-единицы позволяет предпринимателю снизить ответственность, минимизировать налоги и обеспечить эффективное финансирование и ведение бизнеса.Он также предоставляет владельцам бизнеса механизм, гарантирующий, что бизнес-операции будут продолжаться, а не прекращаться автоматически после смерти владельца. Формализация бизнеса также проясняет право собственности всех участников предприятия.

При выборе хозяйствующего субъекта вы должны учитывать: (1) степень риска для ваших личных активов в связи с обязательствами, вытекающими из вашего бизнеса; (2) как наилучшим образом использовать налоговые преимущества и избежать множественных уровней налогообложения; (3) способность привлекать потенциальных инвесторов; (4) возможность предлагать доли владения ключевым сотрудникам; и (5) затраты на эксплуатацию и техническое обслуживание хозяйствующего субъекта.

Несмотря на то, что название этой статьи подразумевает, вы не должны подходить к этой теме с мыслью, что существует только один тип сущности, подходящий для вашего бизнеса. Выбор, который вы сделаете, неизбежно будет связан с взвешиванием преимуществ и недостатков нескольких факторов, применимых к вашему конкретному бизнесу. Вы также должны иметь в виду, что со временем неизбежно произойдут различные изменения в характере вашего бизнеса, и эти изменения могут сделать более выгодным изменение типа вашей организации или ее налоговой классификации.Имея это в виду, давайте взглянем на основные доступные типы сущностей.

Доступность того или иного типа предприятия изначально зависит от количества владельцев. Единственный владелец может действовать как индивидуальный предприниматель, корпорация или компания с ограниченной ответственностью. Если у бизнеса два или более владельцев, по определению это не может быть единоличное предприятие, но это может быть корпорация, компания с ограниченной ответственностью, полное товарищество, товарищество с ограниченной ответственностью или, в определенных ситуациях, товарищество с ограниченной ответственностью.

Сначала мы рассмотрим варианты юридических лиц, доступные для отдельного владельца бизнеса.

Что такое ИП?

Индивидуальное предприятие — это бизнес, принадлежащий одному человеку. Он не имеет юридических отличий от владельца и обычно не требует государственной регистрации, кроме фиктивного заявления о названии компании («DBA»), если владелец ведет бизнес от любого имени, кроме личного. Индивидуальное предпринимательство, вероятно, является наиболее распространенной формой бизнеса, поскольку его легко начать и оно позволяет избежать операционных расходов, необходимых для других юридических лиц, таких как корпорации и компании с ограниченной ответственностью.

Отсутствие защиты личной ответственности

Поскольку не существует юридических различий между владельцем и бизнесом, индивидуальный предприниматель несет личную ответственность по всем долгам и обязательствам бизнеса. Это также означает, что в случае смерти владельца предприятие прекращает свое существование, оставляя только активы предприятия, такие как оборудование, дебиторская задолженность и недвижимость. Поскольку активы, используемые в бизнесе, не отделены от других активов владельца бизнеса, может быть сложно продать бизнес в целом после смерти индивидуального предпринимателя.

Поскольку активы, используемые в бизнесе, не отделены от других активов владельца бизнеса, может быть сложно продать бизнес в целом после смерти индивидуального предпринимателя.

Отсутствие опасений по поводу двойного налогообложения

Для целей налогообложения нет различия между индивидуальным предпринимателем и бизнесом. Все доходы и расходы предприятия указываются в личной налоговой декларации индивидуального предпринимателя. Это означает, что чистый доход от бизнеса облагается налогом только один раз.

Типы корпораций: Корпорация C, Корпорация S, Некоммерческая организация и другие

Корпорация — это отдельная организация от своих владельцев как в юридических, так и в налоговых целях. Корпорации создаются путем подачи учредительного договора государственному секретарю.Корпорация состоит из трех групп людей: акционеров, директоров и должностных лиц. Акционеры избирают совет директоров, который отвечает за постановку основных целей корпорации и принятие важных решений. Совет директоров назначает должностных лиц, которые ежедневно управляют бизнесом.

Совет директоров назначает должностных лиц, которые ежедневно управляют бизнесом.

Отдельное лицо означает защиту личной ответственности

Поскольку корпорация является отдельным юридическим лицом, корпорация, как правило, несет ответственность по долгам и обязательствам бизнеса.В большинстве случаев акционеры защищены от претензий к корпорации.

Преимущества корпорации

Помимо защиты с ограниченной ответственностью, которой пользуются акционеры, корпорация предлагает множество других преимуществ по сравнению с другими типами юридических лиц:

- Доли собственности в бизнесе могут свободно передаваться:

готовая передача акций в корпорации облегчает планирование наследства; - Акции компании могут быть проданы инвесторам с целью привлечения капитала;

- Корпорации, в гораздо большей степени индивидуальные предприниматели и партнерства, могут пользоваться пенсионными планами, планами медицинских выплат, планами групповой жизни и несчастными случаями, а также другими дополнительными льготами, доступными в соответствии с Налоговым кодексом.

- Корпорация существует вечно, пока соблюдаются корпоративные правила. Нет необходимости прекращать деятельность в случае смерти акционера, директора или должностного лица.

Как облагается налогом корпорация: корпорации C и S

«Коммерческая» корпорация может облагаться налогом одним из двух способов: в соответствии с подразделом C Налогового кодекса (корпорация «C») или в соответствии с подразделом S Налогового кодекса (корпорация «S»). Корпорация, облагаемая налогом на уровне юридического лица, называется корпорацией C.Доход, облагаемый налогом на уровне предприятия, будет снова облагаться налогом, если и когда он будет распределен в качестве дивидендов среди акционеров. Это двойное налогообложение, возможно, является самым большим недостатком для ведения бизнеса как корпорации. Однако S-корпорации могут избежать этого двойного налогообложения.

Требования к выборам S Corporation

Чтобы выбрать статус S Corporation, необходимо выполнить определенные требования и подать избирательную форму в IRS. Основные требования:

Основные требования:

- Количество акционеров не может превышать 100;

- Разрешен только один класс акций;

- Акционеры должны быть физическими лицами, владельцами имущества или определенными типами трастов и не должны быть иностранцами-нерезидентами;

Если корпорация выбирает налогообложение как S-корпорация и отвечает требованиям, она будет облагаться налогом на федеральном уровне, очень похожим на партнерства и компании с ограниченной ответственностью.То есть прибыль, убытки и прибыли будут передаваться непосредственно акционерам, и не будет никаких налогов «на уровне предприятия».

Что такое ООО или общество с ограниченной ответственностью?

Компания с ограниченной ответственностью или ООО может быть образована одним или несколькими владельцами, называемыми участниками. В большинстве случаев он обеспечивает членов с ограниченной ответственностью за их личные активы, как и корпорация для своих акционеров. Он также предлагает участникам с «сквозным» налогообложением, таким как индивидуальное предпринимательство или партнерство, избегая возможности двойного налогообложения в корпорации C.

Как создать ООО

Как и корпорация, LLC создается на уровне штата путем подачи Устава Государственному секретарю. Для ООО с одним участником это практически все, что требуется для начала ведения бизнеса в качестве ООО. Если у LLC два или более участника, им необходимо будет заключить операционное соглашение, подобное соглашению о партнерстве, которое должно быть заключено в письменной форме. Это часто требует, чтобы опыт поверенного был должным образом подготовлен, и увеличивает стоимость создания ООО.

Владельцы и руководство ООО

ООО может иметь неограниченное количество владельцев, и нет ограничений по типу лиц, которые могут быть собственниками. Одно из главных преимуществ ООО перед корпорацией — большая гибкость в управлении бизнесом. ООО может управляться следующими способами:

- исключительно его членами;

- одним или несколькими менеджерами;

- его членами и должностными лицами.

Хотя LLC и S Corporation являются «сквозными» налоговыми организациями, LLC не подчиняется требованиям, которые должны быть выполнены, чтобы быть S-корпорацией. Нет никаких ограничений по типу лиц, которые могут быть членами LLC. LLC может иметь неограниченное количество участников, а LLC может иметь более одного класса долей в капитале. Кроме того, LLC, в отличие от S Corporation, может предусматривать распределение прибыли, убытков и распределения, непропорциональное процентной доле в капитале LLC.

Нет никаких ограничений по типу лиц, которые могут быть членами LLC. LLC может иметь неограниченное количество участников, а LLC может иметь более одного класса долей в капитале. Кроме того, LLC, в отличие от S Corporation, может предусматривать распределение прибыли, убытков и распределения, непропорциональное процентной доле в капитале LLC.

Недостатки ООО