| Расшифровка кода | Код бюджетной классификации |

| Начиная с 1 января 2017 года | |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02090 07 1010 160 (оригинальный код) 18210202090071010160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02090 07 2110 160 (оригинальный код) 18210202090072110160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02090 07 2210 160 (оригинальный код) 18210202090072210160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02090 07 3010 160 (оригинальный код) 18210202090073010160 (сокращенный код) |

| Действующие до 1 января 2017 года | |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02090 07 1000 160 (оригинальный код) 18210202090071000160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02090 07 2100 160 (оригинальный код) 18210202090072100160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02090 07 2200 160 (оригинальный код) 18210202090072200160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02090 07 3000 160 (оригинальный код) 18210202090073000160 (сокращенный код) |

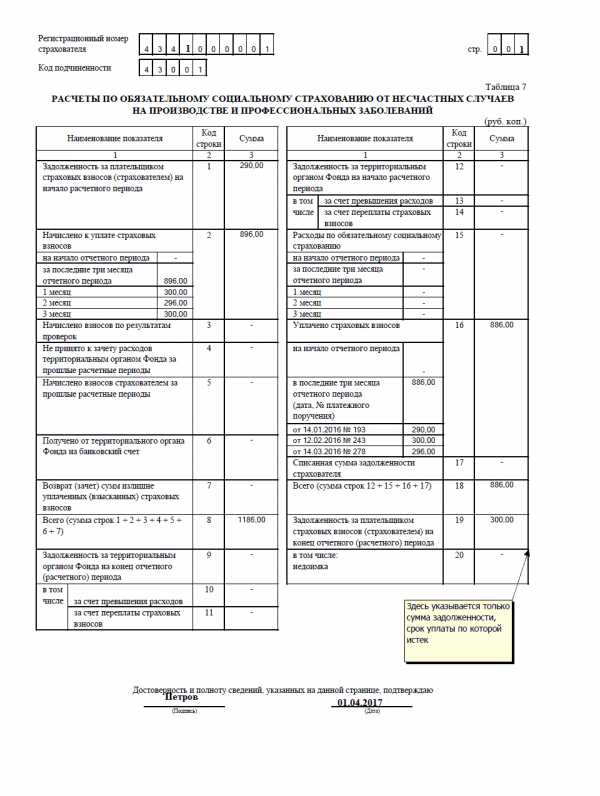

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 393 1 02 02050 07 1000 160 (оригинальный код) 39310202050071000160 (сокращенный код) |

| Исключено. — Приказ Минфина России от 08.06.2015 N 90н | 393 1 02 02050 07 2000 160 (оригинальный код) 39310202050072000160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пени по соответствующему платежу) | 393 1 02 02050 07 2100 160 (оригинальный код) 39310202050072100160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (проценты по соответствующему платежу) | 393 1 02 02050 07 2200 160 (оригинальный код) 39310202050072200160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 393 1 02 02050 07 3000 160 (оригинальный код) 39310202050073000160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (прочие поступления) | 393 1 02 02050 07 4000 160 (оригинальный код) 39310202050074000160 (сокращенный код) |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | 393 1 02 02050 07 5000 160 (оригинальный код) 39310202050075000160 (сокращенный код) |

| Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (в частности, добровольные страховые взносы) | 393 117 06020 07 6000 180 |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Федерального фонда обязательного медицинского страхования) | 393 1 16 20030 08 6000 140 (оригинальный код) 39311620030086000140 (сокращенный код) |

| Денежные взыскания (штрафы) за нарушение законодательства (например, не сдача отчета или несвоевременная сдача отчета, не предоставление сведений об открытии счета и т.д.) | 393 1 16 20020 07 6000 140 (оригинальный код) 39311620020076000140 (сокращенный код) |

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба | 393 1 16 90070 07 6000 140 (оригинальный код) 39311690070076000140 (сокращенный код) |

www.taxinspections.ru

39310202050071000160 КБК — расшифровка 2018. Какой налог?

Все работодатели обязаны начислять и уплачивать взносы по обязательному страхованию с доходов персонала. При перечислении таких сумм в платежных поручениях указывается актуальное значение кода бюджетной классификации. КБК 39310202050071000160 применялся в 2016-2017 гг. в целях уплаты взносов по «травматизму». Из этой статьи вы узнаете, изменился ли данный код в 2018 году.

КБК 39310202050071000160 — расшифровка 2018. Какой налог?

В соответствии с корректировками норм налогового законодательства РФ с 2017 г. страховые взносы находятся под контролем налоговых органов. Но администрирование сумм по НС и ПЗ (несчастные случаи и профзаболевания) по-прежнему осуществляет ФСС. При исполнении работодателями обязательств по уплате взносов в пользу Соцстраха нужно заполнять поле «104» платежного документа, указав в нем действующий КБК.

Если вы задаетесь вопросом: «КБК 39310202050071000160 – какой налог 2018?», ответ будет следующим. Это значение в 2018 г. предназначено для оплаты страховых взносов по «травматизму», то есть взносов по несчастным случаям и профзаболеваниям, то есть это не налог, а взнос. Срок для перечисления такого ежемесячного платежа установлен не позже 15-го числа. Что касается других взносов по обязательному соцстрахованию — оплачивать суммы по ВНиМ (временная нетрудоспособность и материнство) требуется в территориальное подразделение ИФНС по другому коду.

По каким КБК платить пени и штрафы по «травматизму»

Если работодателю необходимо погасить обязательства по пеням или штрафным санкциям, указываются специальные КБК. В 2018 году действуют следующие актуальные значения:

39310202050072100160 – при исполнении долга по уплате начисленной пени по «травматизму».

39310202050073000160 – при погашении начисленных штрафов по «травматизму».

Обратите внимание! Справочная информация о верных кодах КБК содержится в приказе ФНС РФ № 65н от 01.07.2013 г. (ред. от 22.06.2018). Полную информация по действующим КБК в 2018 году вы найдете в нашей статье.

spmag.ru

Реквизиты для перечисления страховых взносов, пеней, штрафов

Реквизиты для перечисления страховых взносов с 04 февраля 2019 года

Уважаемый страхователь!

В соответствии со ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ (ред. от 07.03.2018) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»:

— страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страховщиком;

— страхователь уплачивает страховые взносы ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Страховые взносы по страхованию от несчастных случаев на производстве и профессиональных заболеваний

УФК по Ямало-Ненецкому автономному округу (ГУ — РО Фонда социального страхования Российской Федерации по Ямало-Ненецкому АО л/сч 04904393000)

ИНН 8901003072 КПП 890101001 р/с 401 018 104 657 705 10002

РКЦ Салехард г. Салехард БИК 047182000

ОКТМО 71951000

|

КБК 39310202050071000160 |

Взносы |

|

КБК 39310202050072100160 |

Пени, начисленные за неуплату страховых взносов в установленный срок |

|

КБК 39310202050073000160 |

Штраф за недостоверное отражение данных в Ф-4 ФСС |

|

КБК 39310202050073000160 |

Штраф за несвоевременное предоставление расчёта Ф-4 ФСС |

|

КБК 39310202050072200160 |

Проценты, начисленные на сумму отсрочки (рассрочки) по уплате страховых взносов |

|

КБК 39311620020076000140 |

Штраф за нарушение срока регистрации в исполнительном органе ФСС |

|

КБК 39311690070076000140

|

Штраф за административное правонарушение |

r89.fss.ru

КБК 39310202050071000160 2019

Каждый предприниматель, организация, юридическое лицо, в распоряжении которого имеются сотрудники на договорной основе, должны оплачивать суммы обязательных страховых взносов за них. К подобным суммам относятся оплаты на пенсионное, медицинское, а также социальное обязательное страхование. Особой группой является именно последний вид страхования, поскольку именно он предоставляет сотруднику средства, в случае потери им трудоспособности и в случае материнства в том числе. КБК39310202050071000160 использовался в 2016 году для перечислений взносов для социального страхования при несчастных случаях во время производственного процесса, а также возникновение заболеваний профессионального характера. Какие изменения ждут эти выплаты в 2017 году?

Нововведения 2017 года

Согласно изменениям в законодательстве, страховые взносы теперь находятся под юрисдикцией Налогового Кодекса РФ. Именно это стало причиной передачи полного контроля над осуществлением уплаты этих взносов органам налоговой инспекции. Правительство рассчитывает таким образом урегулировать дисциплину уплаты страховых взносов, которая заметно нарушилась в последнее время. Отличительной чертой является то факт, что уплата налогов и прочих взносов, контролируемых с помощью ФНС всегда была более дисциплинированной, чем взносов, контролируемых фондами, что и стало основной причиной перемещения взносов под новое администрирование.

К взносам, которые получили в 2017 году нового администратора относятся:

- Взносы на обязательное медицинское страхование

- Взносы на пенсионное страхование по обеим видам пенсионных выплат

- Взносы по социальному страхованию, кроме взносов на травматизм

Что касается последнего пункта. То как раз взносы на травматизм – это второе название взносов от несчастных случаев и профессиональных заболеваний. Как понимаете, данные выплаты остались под контролем ФСС.

Относительно отчетности также произошли определенные перемены. Дело в том, что в Фонд социального страхования подавался документ 4-ФСС, который из-за перемен в законодательстве так же не обошелся без изменений. Так, теперь, поскольку ФСС будет контролировать только взносы на травматизм то состоять этот документ будет только из части о данному виду взносов.

Режим оплаты

Как и для других видов взносов, для обязательных сумм на травматизм характерны такие временные показатели: расчетный периодом является год, отчетным – квартал, оплата – ежемесячная. Срок для внесения оплаты состоит до 15 числа наступающего за отчетным месяцем.

Для тех, кто задавался вопросом оплата какого налога 2017 года по КБК39310202050071000160 осуществляется. Сообщаем, что это, как и прежде страховые взносы на несчастные случаи и приобретение профессионального заболевания, то бишь – взносы на травматизм.

Расчет данного вида взносов происходит слегка по-другому, нежели расчет взносов на пенсионное и медицинское страхование. Здесь производится расчет на основании суммы выплат, которые данное физическое лицо получило в данном месяце и с использованием ставки, которая напрямую зависит от уровня опасности деятельности. Так, ставка может быть 0,2% для первого уровня, то есть самого безопасного, а максимальное ее значение достигает 8,5% для наиболее опасных и вредных видов работ.

Итак, страховые взносы на несчастные случаи и возникновение профессиональных заболеваний, несмотря на изменения в законодательстве, остаются в 2017 году под контролем ФСС. Именно это стало причиной, что расшифровка в 2017 году КБК39310202050071000160 никак не изменилась. Оплаты по данному виду взносов надо производить по указанному КБК, потому что направление их, осталось прежним – это ФСС.

saldovka.com

| Налог | КБК |

| Налог на прибыль | |

| Налог в федеральный бюджет | 182 1 01 01011 01 1000 110 |

| Налог в региональный бюджет | 182 1 01 01012 02 1000 110 |

| Пени по налогу в федеральный бюджет | 182 1 01 01011 01 2100 110 |

| Пени по налогу в региональный бюджет | 182 1 01 01012 02 2100 110 |

| Штрафы по налогу в федеральный бюджет | 182 1 01 01011 01 3000 110 |

| Штрафы по налогу в бюджет субъектов | 182 1 01 01012 02 3000 110 |

| НДФЛ | |

| Налог с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по налогу с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят предприниматели на общей системе | 182 1 01 02020 01 1000 110 |

| Пени по налогу, который платят предприниматели на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по налогу, который платят предприниматели на общей системе | 182 1 01 02020 01 3000 110 |

| НДС | |

| Налог с реализации в России, в том числе для налоговых агентов | 182 1 03 01000 01 1000 110 |

| Пени по налогу с реализации в России, в том числе для налоговых агентов | 182 1 03 01000 01 2100 110 |

| Штрафы по налогу с реализации в России, в том числе для налоговых агентов | 182 1 03 01000 01 3000 110 |

| Упрощенка | |

| Авансы и налог при объекте «доходы» | 182 1 05 01011 01 1000 110 |

| Пени при объекте «доходы» | 182 1 05 01011 01 2100 110 |

| Штрафы при объекте «доходы» | 182 1 05 01011 01 3000 110 |

| Авансы, налог и минимальный налог при объекте «доходы минус расходы» | 182 1 05 01021 01 1000 110 |

| Пени при объекте «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| Штрафы при объекте «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| Вмененка | |

| Налог | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штрафы | 182 1 05 02010 02 3000 110 |

| Транспортный налог | |

| Налог | 182 1 06 04011 02 1000 110 |

| Пени | 182 1 06 04011 02 2100 110 |

| Штрафы | 182 1 06 04011 02 3000 110 |

| Налог на имущество | |

| Налог | 182 1 06 02010 02 1000 110 |

| Пени | 182 1 06 02010 02 2100 110 |

| Штрафы | 182 1 06 02010 02 3000 110 |

xn--80aajcuctol0bi.xn--p1ai

новые КБК согласно изменениям с 2017 года

С середины 2016 года стало известно, что некоторые функции ФСС и Пенсионного фонда возьмет на себя налоговая служба. Причины подобного изменения напрямую не сообщаются. Вероятно, это внутренние государственные перестановки. Нас просто ставят перед фактом. Это повлекло за собой смену кодов бюджетной классификации (КБК). Рассмотрим актуальные КБК по страховым взносам согласно изменениям в 2017 году.

Уплата страховых взносов с 2017 года

Страховые взносы – это платежи юридических лиц за физических лиц. Ими могут быть сотрудники организации, либо лица, которые оказывают организации какие-либо услуги. Зачем это нужно? Государство, таким образом, пытается дать работникам социальные гарантии через работодателя.

Работник получает заработную плату, но этого недостаточно. Он должен быть уверен, что если он заболеет, то не останется на длительное время без денежных средств. Если сотрудник работает на производстве, где может получить травму, он должен знать, что система также защищает его интересы.

Именно поэтому работодатель ежемесячно платит взносы за сотрудника, возлагая на себя обязательства по обеспечению социальных гарантий.

КБК предназначаются для того, чтобы государственный орган правильно идентифицировал назначение платежа. В платежном поручении можно написать все, что угодно. Даже то, что не подразумевалось. Для этого придумали уникальные коды, чтобы избежать путаницы.

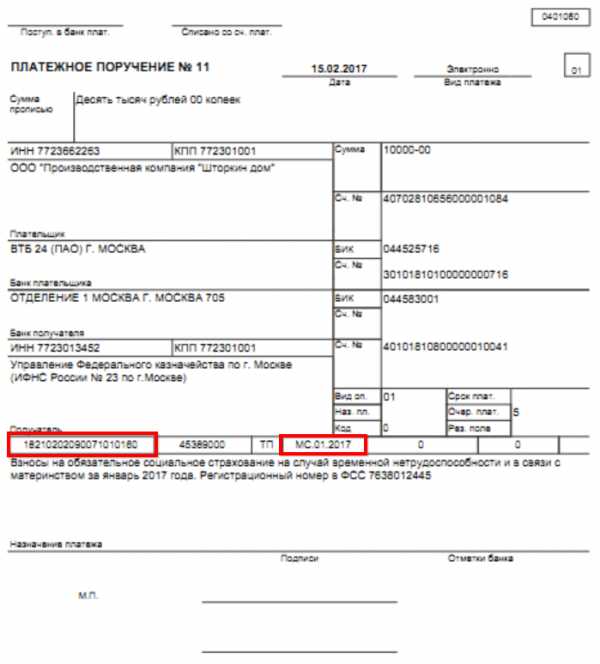

КБК для уплаты взносов по временной нетрудоспособности

Взносы по временной нетрудоспособности и материнству, ранее уплачиваемые в ФСС, с 2017 года работодатели платят в налоговую службу по месту пребывания.

Коды:

- 18210202090071010160 — код для уплаты страховых взносов;

- 18210202090072110160 — код для уплаты начисленных пеней;

- 18210202090073010160 — код для уплаты штрафа.

Получите 267 видеоуроков по 1С бесплатно:

Заметим, что эти коды работодатели применяют с января 2017 года. В начале года возникло много вопросов у бухгалтеров, как уплачивать взносы правильно. Ведь взнос за отчетный месяц осуществляется в следующем месяце. В январе 2017 года работодатели платили за декабрь 2016. Как быть? Коды уже новые, ведомство официально сменилось, а оплата происходит за предыдущий год. Как поступать в таком случае?

Решение было предложено в одном из разъяснений ФНС. В январе 2017 года работодатели платят взносы по особому КБК, который был разработан для идентификации платежей в период перехода из одного ведомства в другое.

- 18210202090071000160 — взнос по временной нетрудоспособности и в связи с материнством за декабрь 2016;

- 18210202090072100160 — пени за 2016;

- 18210202090073000160 — штрафы за 2016.

В дальнейшем эти коды бюджетной классификации не будут применяться:

Коды бюджетной классификации за “травматизм”

Страхование по НС (несчастные случаи) и ПЗ (производственные травмы) остается под контролем ФСС. Как и раньше, процент устанавливается службой ежегодно на основе подтверждения основного вида деятельности. Коды не подверглись изменениям:

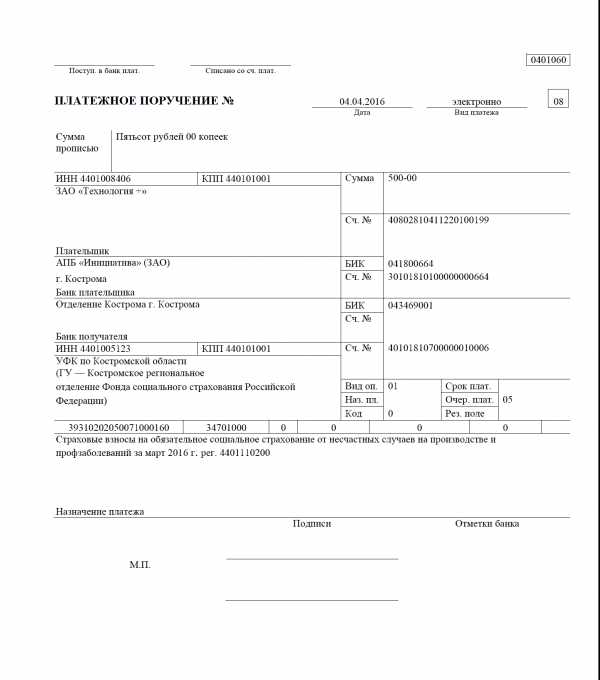

- 39310202050071000160 — уплата взносов;

- 39310202050072100160 — пени;

- 39310202050073000160 – штрафы.

Совет! До 15 апреля каждого года в ФСС необходимо подавать документы, подтверждающие основной вид деятельности. От этого документа будет напрямую зависеть сумма ежемесячных взносов на «травматизм».

Важно проанализировать деятельность компании за календарный год и вывести процентное соотношение кодов ОКВЭД. Это предотвратит переплату.

Особенности уплаты взносов

Немногие знают, как важно верно установить период в платежном поручении. Согласно КБК платеж пройдет практически с любой формулировкой. КБК в данном случае выступает главенствующим атрибутом платежа:

Система фиксирует его в базе, как успешный. Но если бухгалтер неверно проставил отчетный период, то возможна переплата за один календарный месяц и полная неуплата за другой. В данном случае ФСС имеет право начислить штраф за неуплату.

Подобная практика происходит нечасто, сотрудники ФСС формируют акт сверки расчетов с компанией и анализируют поступление средств. Но лучше изначально сделать правильно, чем потом что-то доказывать, когда придет требование о пояснении.

Также стоит отметить уплату страховых взносов за аренду. Бывает такое, что сотрудник фирмы или иное физическое лицо сдает в аренду фирме помещение или автомобиль. Нужно ли платить страховые взносы? Нет, не нужно. Потребность в уплате взносов возникает в тот момент, когда выполняется работа или услуга. В случае аренды услуга не оказывается. Это имущественные отношения. Правда, налог 13% НДФЛ заплатить все же придется.

Как не допустить ошибок в КБК

Каждый бухгалтер может допустить ошибку. Можно скопировать КБК не правильно, посмотреть не в том источнике или просто допустить опечатку. Со всеми случается. Мы советуем придерживаться ряда принципов, благодаря которым можно всегда верно совершать платежи:

- Сделайте один раз шаблон в банковской программе. Сегодня практически все банки внедрили такой удобный функционал.

- Обзаведитесь электронным справочником, их много. Они позволят получать актуальную информацию без лишних поисков. Удовольствие не бесплатное, но штрафы за ошибки тоже стоят денег.

- Проверяйте периодически КБК на сайте налоговой службы. Там можно совершенно бесплатно сформировать правильное платежное поручение для фирмы, а потом сравнить с тем, какое поручение составлено фактически.

- Можно выделить КБК, который внесли, и скопировать в поисковую строку в интернете. Поисковик идентифицирует, что это за код. Так можно понять правильность внесения КБК.

buhspravka46.ru

| КБК | Назначение кода |

|---|---|

| КБК для уплаты страховых взносов работодателями | |

| 18210202010061010160 | Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202010062110160 | Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202010062210160 | Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202010063010160 | Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202080061000160 | Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210202080062100160 | Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (пени по соответствующему платежу) |

| 18210202080062200160 | Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (проценты по соответствующему платежу) |

| 18210202080063000160 | Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210202120061000160 | Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210202120062100160 | Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии (пени по соответствующему платежу) |

| 18210202120062200160 | Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии (проценты по соответствующему платежу) |

| 18210202120063000160 | Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210202131061010160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210202131061020160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210202131062100160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу) |

| 18210202131062200160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу) |

| 1821020213106300160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210202132061010160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210202132061020160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210202132062100160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу) |

| 18210202132062200160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу) |

| 18210202132063000160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| КБК для уплаты страховых взносов ИП за себя | |

| 18210202140061110160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202140062110160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202140062210160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

| 18210202140063010160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

kniga-biznes.ru