| Расшифровка кода | Код бюджетной классификации |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02030 01 1000 110 (оригинальный код) 18210102030011000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02030 01 2100 110 (оригинальный код) 18210102030012100110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02030 01 2200 110 (оригинальный код) 18210102030012200110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02030 01 3000 110 (оригинальный код) 18210102030013000110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02040 01 1000 110 (оригинальный код) 18210102040011000110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02040 01 2100 110 (оригинальный код) 18210102040012100110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02040 01 2200 110 (оригинальный код) 18210102040012200110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02040 01 3000 110 (оригинальный код) 18210102040013000110 (сокращенный код) |

Часто-задаваемые вопросы от иностранных граждан поступающие в общественную приемную Государственного бюджетного учреждения Московской области «Единый миграционный центр Московской области».

Что делать если иностранный гражданин просрочил оплату патента на несколько дней?

-В соответствии с ФЗ-115 ст. 13.3 п. 5, срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

Для осуществления трудовой деятельности необходимо подать документы на оформление нового патента.

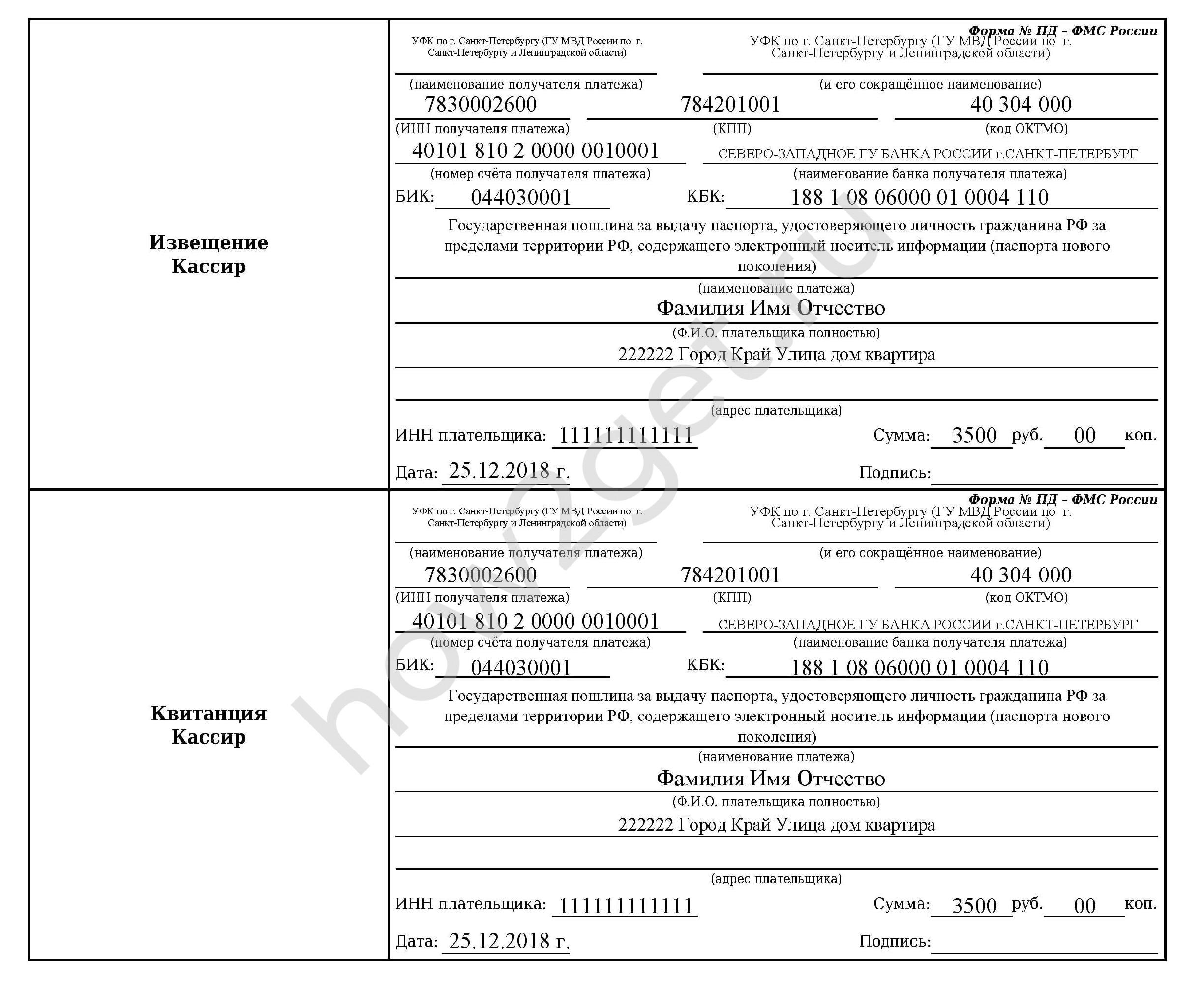

Где взять новые реквизиты для оплаты патента?

-Если иностранный гражданин оплачивает патент с помощью мобильного приложения «Единый миграционный центр МО», то при формировании QR-кода банковские реквизиты уже обновлены. Оплачивая патент с помощью мобильного приложения будьте уверенны , что платеж пройдет по правильным реквизитам.

Ниже приведены актуальные реквизиты для оплаты патента для осуществления трудовой деятельности по Московской области.

|

Платежи по Московской области |

УФК по Московской области |

|

Реквизиты получателя |

ИНН: 5024002119

БИК: 004525987 |

|

р/с 03100643000000014800 в ГУ БАНКА РОССИИ ПО ЦФО/УФК ПО Московской области, г. Москва | |

|

Код бюджетной классификации (КБК) |

18210102040011000110 |

|

Вид платежа |

Налог на доходы физических лиц в виде фиксированного авансового платежа |

Какой крайний срок оплаты патента?

— Срок действия патента продлевается на период, за который оплачен авансовый платеж по НДФЛ. В ином случае срок действия патента прекращается со дня, следующего за последним днем месяца, за который уплачен налог на доходы физических лиц

В ином случае срок действия патента прекращается со дня, следующего за последним днем месяца, за который уплачен налог на доходы физических лиц

Рекомендуем, оплачивать фиксированный авансовый платеж заранее, желательно за 3-4 дня до даты указанной на патенте.

Например: в патенте указана дата 28.05.2021 года, следующий платеж должен быть совершен до 28.06. 2021.

Отказали в выдаче патента, как можно вернуть оплаченный за патент НДФЛ?

-В случае отказа в выдаче патента, необходимо написать заявление в районное отделение ФНС по месту пребывания, для возврата авансового платежа за патент. В случае, если вам отказали в выдаче патента, вы вправе повторно подать заявление о выдаче патента не ранее чем через один год со дня отказа в выдаче патента.

Где можно восстановить утерянные чеки с оплатой НДФЛ?

— При утере/повреждении документа(-ов), подтверждающего оплату НДФЛ за патент, необходимо обратиться в банк, где осуществлялся платеж, за получением подтверждения оплаты НДФЛ за патент. Обращайте внимание на то, что подтверждение платежей должно выдаваться банком по форме справки 44, с подписью ответственного сотрудника и печатью банка.

Обращайте внимание на то, что подтверждение платежей должно выдаваться банком по форме справки 44, с подписью ответственного сотрудника и печатью банка.

Можно ли легально пребывать в России на основании действующего патента но без заключения трудового договора?

-Осуществление трудовой деятельности по патенту без трудового договора незаконно. В соответствии с Федеральным законом № 115 «О правовом положении иностранных граждан в РФ» ст. 13.3 п. 7. В течение двух месяцев со дня выдачи патента иностранный гражданин, осуществляющий трудовую деятельность обязан представить в территориальный отдел по вопросам миграции МВД России по месту пребывания копию трудового договора или гражданско-правового договора. В ином случае патент аннулируют, иностранный гражданин должен будет покинуть территорию Российской Федерации.

Что делать если заканчивается срок временного пребывания в миграционной карте, при этом срок действия патента истекает только через полгода?

-В случае если у иностранного гражданина истекает срок временного пребывания его можно продлить на основании действующего патента, обратившись в территориальный отдел по вопросам миграции МВД России по месту пребывания.

Необходимо ли при переоформлении патента предоставлять все квитанции об оплате налога за период действия по ранее выданному патенту и что делать если данные квитанции плохого качества?

-При переоформлении патента необходимо предоставлять все квитанции об оплате налога по ранее выданному патенту, если квитанции об оплате налога за период действия ранее выданного патента плохого качества, то необходимо обратиться в банк за письменным подтверждением каждого платежа.

Можно ли подать документы на патент по Московской области с миграционным учетом в г. Москве?

— В Российском законодательстве не установлено таких ограничений, поэтому да иностранный гражданин с миграционным учетом в г. Москве, может обратиться в Единый миграционный центр за оформлением патента по Московской области. Обращаем внимание, что в этом случае работать иностранный гражданин сможет только в Московской области.![]()

Новости малого и среднего предпринимательства

24.08.2021 Программа обучения для начинающих кондитеров «Школа кондитера»

Количество показов:

18.08.2021 Льготный кредит для цифровизации субъектов МСП

Количество показов: 16

Файл:

Загрузить

14.08.2021 18 августа 2021 года в 14.00 заместитель Председателя Правительства Московской области Вячеслав Духин проведет встречу с представителями бизнеса

18 августа 2021 года в 14.00 заместитель Председателя Правительства Московской области Вячеслав Духин совместно с Прокурором Московской области Сергеем Забатуриным и министром инвестиций, промышленности и науки Московской области Екатериной Зиновьевой проведет встречу с представителями бизнеса. Встреча пройдёт в формате онлайн с использованием информационной системы TrueConf.

Темы Встречи: Защита прав предпринимателей на территории Московской области.

Зарегистрироваться и получить более подробную информацию можно по ссылке: https://forms.gle/2XstF9zXZJPJ5het7

Регистрация будет доступна до 16 августа 2021 года Количество показов: 19

11.08.2021 Предпринимателей Московской области приглашают пройти опрос о бизнес-климате в регионе

Количество показов: 14

10.08.2021 Начинающих предпринимателей Московской области бесплатно обучат основам бизнеса

09.08.2021 ПРЕСС-РЕЛИЗ «Предпринимательский час» по мерам поддержки

Количество показов: 19

Файл:

Загрузить

05.08.2021 Предпринимательский час для самозанятых 9 августа в 10:00 по МСК.

Примите участие в Предпринимательском часе для самозанятых, который мы проведем 9 августа в 10:00 по МСК.

В программе:

1. Как зарегистрироваться и платить налог, чтобы избежать ошибок – расскажут представители налоговой службы.

2. Какие меры поддержки действуют в регионах – расскажут представители региональных властей.

3. Какие продукты предлагают МСП Банк и Корпорация – расскажем мы с коллегами из банка.

Кроме того, пригласим самозанятых, которые уже воспользовались нашими мерами поддержки, чтобы от первого лица рассказать вам, как это работает.

Участвовать могут действующие и потенциальные самозанятые из любого региона, онлайн-вебинар пройдет на официальном канале Корпорации в YouTube.

Ссылка на трансляцию Предпринимательского часа – https://youtu.be/4a02wnPYqnc

Количество показов: 31

03. 08.2021 Меры поддержки для социального предпринимательства.

08.2021 Меры поддержки для социального предпринимательства.

Количество показов: 17

Файл:

Загрузить

03.08.2021 Акселератор АСИ

02.08.2021 Предприниматели Подмосковья могут бесплатно подобрать персонал и разместить вакансии на одном из крупнейшем в России сервисе по трудоустройству

Количество показов: 39

Страницы:

- 1

- 2

- 3

- 4

- 5

- Все

Реквизиты — справочная информация — Справочная информация

Версия для печати.

Реквизиты

для оплаты в ФСС (Фонд социального страхования)

0,2%

УФК по Самарской обл (ГУ СРО ФСС РФ г. Самара)

Самара)

ИНН

6315801679

КПП

635001001

Р/С 40101810200000010001

ГРКЦ ГУ Банка России по Самарской обл г.Самара БИК 043632000

КБК

39310202050071000160 взносы по н/с

39310202050072000160 пени по н/с

39310202050073000160 штраф по н/с (по актам проверки)

39311704000010000180 капитализированные платежи по н/с

Наименование платежа: Страховые

взносы на обязательное социальное страхование от НС и ПЗ рег №

…………………….

Реквезиты

по оплате в ФСС (Фонд Социального Страхования)

2,9%

УФК по Самарской обл. (Государственное учреждение —

Самарское РО ФСС РФ)

ИНН 6315801679

КПП 631501001

Р/С 40101810200000010001

ГРКЦ ГУ Банка России по Самарской обл г.Самара

БИК 043601001

КБК

39310202090071000160 страховые взносы

39310202090072000160 пени и проценты по страховым взносам

39310202090073000160 штрафы по страховым взносам

00010900000000000000 задолженность и перерасчеты по отмененным налога

18210909020070000110 единый социальный налог

Наименование платежа: Страховые взносы на обязательное социальное страхование

на случай временной нетрудоспособности и в связи с материнством

Реквизиты для оплаты в Управление Росприроднадзора

Управление

Росприроднадзора по Самарской области

ИНН 6315800795 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

БИК 043601001

КБК 04811201000010000120

Наименование платежа: Оплата за негативное воздействие на окружающую среду

Реквизиты

для оплаты в ПФР (для предпринимателей фиксированные платежи)

1) УФК по

Самарской обл. (ГУ Отделение ПФ РФ по Самарской обл)

ИНН

6315802062 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

КБК

39210202110091000160

Наименование платежа: ОМС в территориальный

бюджет Рег. №…………………

2) УФК по Самарской обл. (ГУ Отделение ПФ РФ по Самарской

обл)

ИНН

6315802062 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

КБК

39210202100081000160

Наименование платежа: ОМС в

федеральный бюджет Рег. №…………………

№…………………

3) УФК по Самарской обл. (ГУ Отделение ПФ РФ по Самарской

обл)

ИНН

6315802062 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

КБК 39210202100061000160 (на страховую часть)

Наименование платежа: Страховые

взносы В ПФР Рег № …………………..

4) УФК по Самарской обл. (ГУ Отделение ПФ РФ по Самарской

обл)

ИНН

6315802062 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

КБК

39210202110061000160 (на накопительную

часть)

Наименование платежа: на

накопительную часть в ПФР Рег № ……………….

Реквизиты

для оплаты в ПФР (для работодателей )

1) УФК по Самарской обл. (ГУ Отделение ПФ РФ по Самарской

обл)

ИНН

6315802062 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

БИК 043601001

КБК

39210202020061000160 (на накопительную

часть)

Наименование платежа: на

накопительную часть в ПФР Рег № ……………….

2) УФК по Самарской обл. (ГУ Отделение ПФ РФ по Самарской

обл)

ИНН

6315802062 КПП 631501001

Р/С 40101810200000010001 в ГРКЦ Банка России по

Самарской обл. БИК 043601001

КБК

39210202010061000160 (на страховую часть)

Наименование платежа: на

страховую часть в ПФР Рег № ……………….

Реквизиты

для оплаты Земельного налога

УФК

МФ РФ по Самарской обл. Межрайонная ИФНС №4 по Самарской обл.

ИНН

6350007229 КПП 635001001

Р/С

40101810200000010001 в ГРКЦ ГУ Банка России по Самарской обл. БИК 043601001

КБК 18210606022041000110

Наименование платежа: Земельный

налог

Реквизиты

для оплаты ЕНВД (Единый налог на вмененный доход)

УФК

МФ РФ по Самарской обл. Межрайонная ИФНС №4 по Самарской обл.

Межрайонная ИФНС №4 по Самарской обл.

ИНН

6350007229 КПП 635001001

Р/С

40101810200000010001 в ГРКЦ ГУ Банка России по Самарской обл. БИК 043601001

КБК 18210502010021000110

Наименование платежа: Единый налог на вмененный доход

Реквизиты

для оплаты подоходного налога

1) УФК МФ РФ по

Самарской обл. Межрайонная ИФНС №4 по

Самарской обл.

ИНН

6350007229 КПП 635001001

Р/С

40101810200000010001 в ГРКЦ ГУ Банка России по Самарской обл. БИК 043601001

КБК 18210102021011000110

Наименование платежа: Подоходный налог 13%

2) УФК МФ РФ по Самарской обл. Межрайонная ИФНС №4 по Самарской обл.

ИНН

6350007229 КПП 635001001

Р/С

40101810200000010001 в ГРКЦ ГУ Банка России по Самарской обл. БИК 043601001

КБК 18210102040011000110

Наименование платежа: Подоходный налог 35%

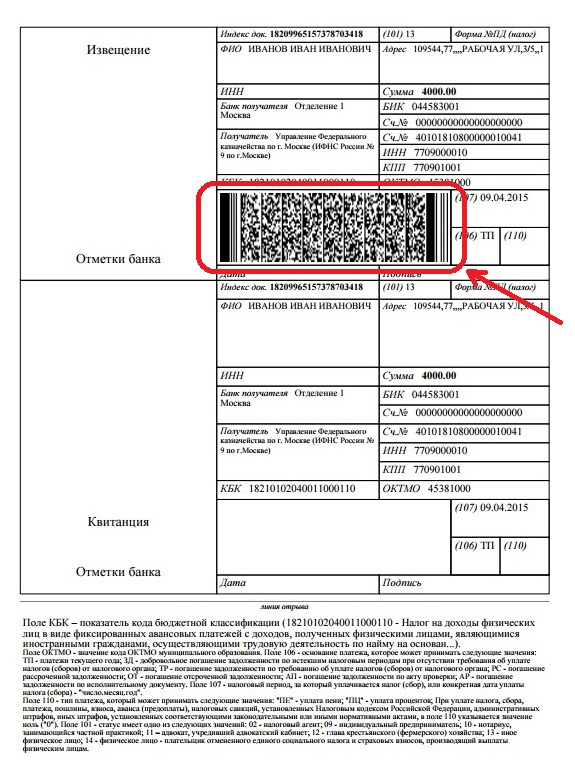

15 июля истекает срок уплаты налога на доходы физических лиц за 2010 год

Управление Федеральной налоговой службы по Тверской области напоминает физическим лицам, что сумма налога на доходы физических лиц, исчисленная по налоговым декларациям 3-НДФЛ за 2010 год, должна быть уплачена налогоплательщиками по месту жительства самостоятельно не позднее 15 июля 2011 года.

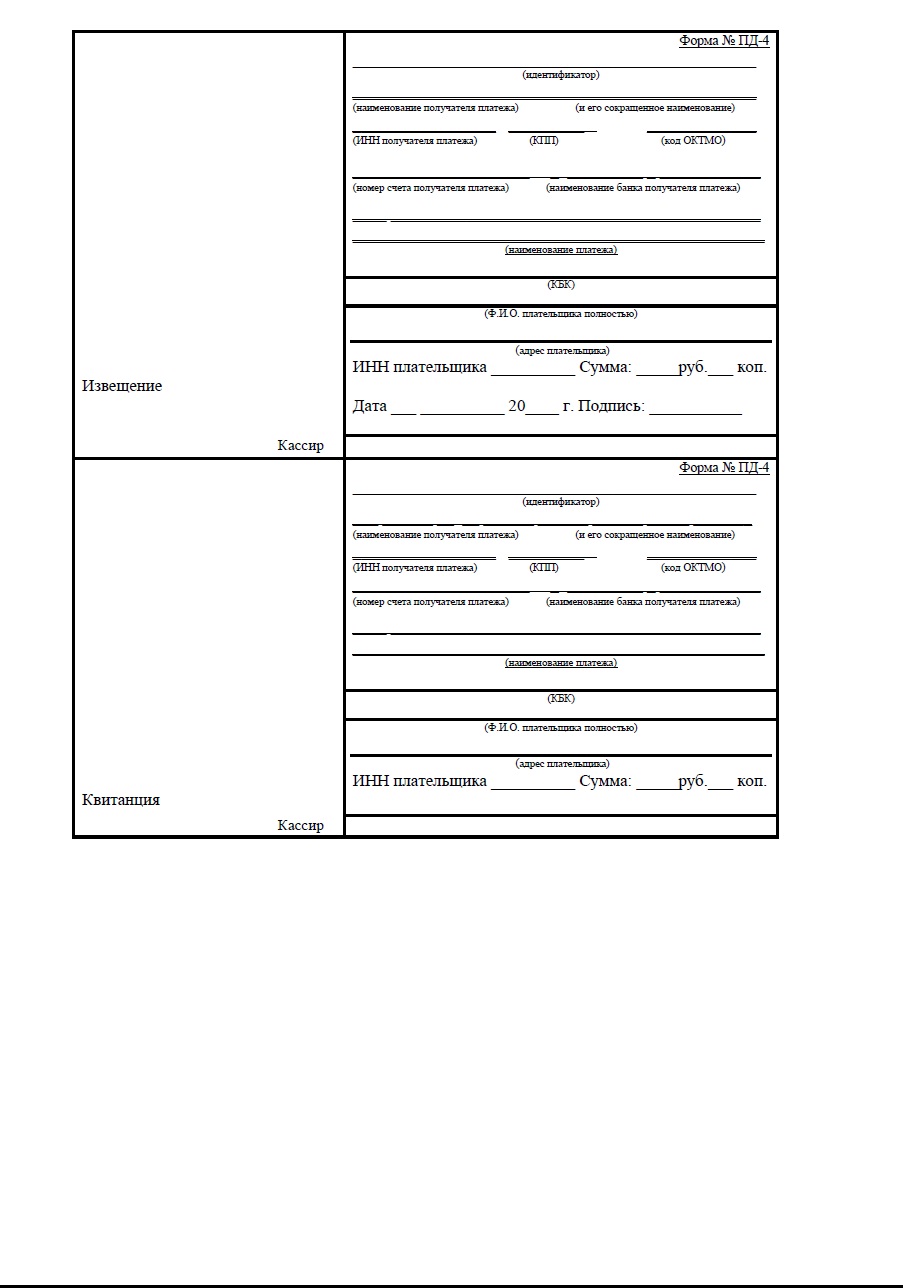

Одновременно сообщаем, что на сайте Управления есть возможность по заполнению платежного документа на уплату налога в бюджет. В правом блоке сайта размещен Оnline-сервис «Заполнить платежное поручение». Он позволяет оперативно заполнить и сформировать платежный документ по форме № ПД (налог), чтобы затем оплатить через операционные кассы банков.

Для формирования платежного документа на уплату налога на доходы физических лиц необходимо:

1. В целях определения КОДА налоговой инспекции и ОКАТО следует набрать код ИФНС. Например, КОД Межрайонной ИФНС №10 по Тверской области – 6950. Если КОД не знаете, следует набрать адрес своей регистрации по паспорту.

2. В целях выбора реквизитов для заполнения платежных документов следует в полях:

— вид уплаты — выбрать «наличными денежными средствами»;

— тип платежа – выбрать «0 — уплата налога, сбора, платежа, пошлины…»;

— КБК – для уплаты налога по ставке 13% набрать «18210102021011000110», для уплаты налога по ставке 35% набрать «18210102040011000110»;

— статус лица, оформившего платежный документ – выбрать «13 — иное физическое лицо»;

— основание платежа — выбрать «ТП — платежи текущего года»;

— налоговый период — выбрать «конкретная дата», далее набрать «15 июля 2011 года».

3. В целях заполнения идентифицирующих реквизитов в поле поставить галку, затем заполнить свои ИНН, ФИО, адрес, сумму налога, которую необходимо заплатить.

4. После заполнения реквизитов необходимо сформировать ПД, для этого щелкнуть мышкой в поле «Сформировать ПД», затем ОК.

Теперь можно распечатать платежный документ и заплатить налог.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

Как избежать невыясненных платежей

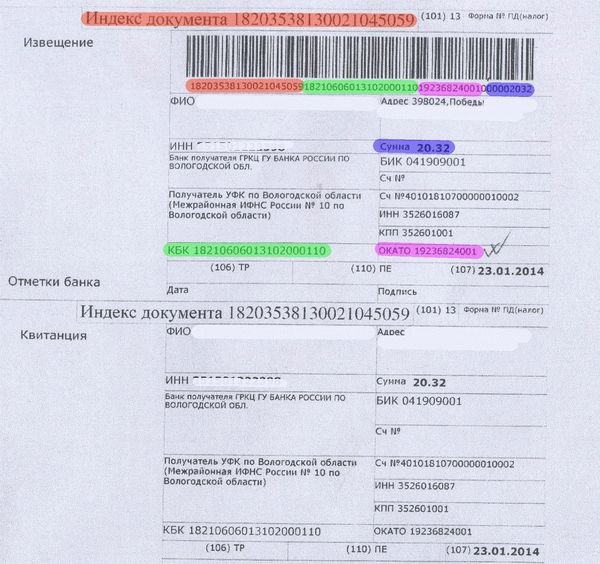

Чтобы уплаченные суммы налогов попали по назначению, важно правильно указывать реквизиты в платежных документах. Коды бюджетной классификации (КБК) по НДФЛ, действовавшие в 2011 году, не действительны. С 1 января 2012 года перечисление налога на доходы физических лиц осуществляется на следующие КБК:

· Налоговыми агентами (работодателями):

|

18210102010011000110 |

налог |

|

18210102010012000110 |

пени |

|

18210102010013000110 |

штрафы |

· Индивидуальными предпринимателями, адвокатами, учредившими адвокатские кабинеты, нотариусами и др. лицами занимающимися частной практикой (в соответствии со ст. 227 НК РФ ):

лицами занимающимися частной практикой (в соответствии со ст. 227 НК РФ ):

|

18210102020011000110 |

налог |

|

18210102020012000110 |

пени |

|

18210102020013000110 |

штрафы |

· Физическими лицами (ст 228 НК РФ ):

|

18210102030011000110 |

налог |

|

18210102030012000110 |

пени |

|

18210102030013000110 |

штрафы |

· Физическими лицами – иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента (в соответствии со ст. 227¹ НК РФ):

227¹ НК РФ):

|

18210102040011000110 |

налог |

|

18210102040012000110 |

пени |

|

18210102040013000110 |

штрафы |

Уплата налога в 2012 году осуществляется на новые КБК независимо от периода, за который уплачивается налог.

| Расшифровка кода | Код бюджетной классификации |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02030 01 1000 110 (оригинальный код) 18210102030011000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02030 01 2100 110 (оригинальный код) 18210102030012100110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02030 01 2200 110 (оригинальный код) 18210102030012200110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02030 01 3000 110 (оригинальный код) 18210102030013000110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02040 01 1000 110 (оригинальный код) 18210102040011000110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02040 01 2100 110 (оригинальный код) 18210102040012100110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02040 01 2200 110 (оригинальный код) 18210102040012200110 (сокращенный код) |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02040 01 3000 110 (оригинальный код) 18210102040013000110 (сокращенный код) |

Банк для уплаты налогов в год.

Куда перечисляется НДФЛ. Как вернуть и за что

Куда перечисляется НДФЛ. Как вернуть и за чтоКакой НДФЛ для сотрудников в 2017 году? Были ли утверждены новые BCC подоходного налога? В этой статье вы найдете таблицу с разбивкой текущего КБК по НДФЛ на 2017 год, а также образец платежного поручения по НДФЛ в 2017 году.

Когда платить налог

Общий подход

По общему правилу платить в 2017 году НДФЛ необходимо не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода.Итак, допустим, работодатель выплатил зарплату за январь 2017 года 9 февраля 2017 года. Дата получения дохода — 31 января 2017 года, дата удержания — 9 февраля 2017 года. Дата, не позднее которой необходимо произвести выплату. НДФЛ в бюджет, в нашем примере — 11 февраля 2017 года.

Пособия и отпускные

Подоходный налог с населения, удерживаемый с пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также отпускных, необходимо перечислить не позднее последнего дня месяца, в котором был выплачен доход.![]() Например, работник уходит в отпуск с 6 по 23 марта 2017 года. Отпуск ему был оплачен 1 марта. В этом случае датой получения дохода и датой удержания НДФЛ является 1 марта, а Последний срок, когда необходимо перечислить НДФЛ в бюджет, — 31 марта 2017 года.

Например, работник уходит в отпуск с 6 по 23 марта 2017 года. Отпуск ему был оплачен 1 марта. В этом случае датой получения дохода и датой удержания НДФЛ является 1 марта, а Последний срок, когда необходимо перечислить НДФЛ в бюджет, — 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в основном, уплатить на реквизиты ИФНС, в которой зарегистрирована организация (абзац 1 пункта 7 статьи 226 Налогового кодекса РФ) Индивидуальные предприниматели, в свою очередь, уплачивают НДФЛ в инспекцию по месту жительства.Однако индивидуальные предприниматели, ведущие свою деятельность по ЕНВД или системе патентного налогообложения, переводят налог в инспекцию по месту регистрации в связи с ведением такой деятельности.

Однако КБН по НДФЛ для сотрудников в 2017 году не изменился и остался прежним. Не претерпели поправки и БКК по НДФЛ для ИП … Представляем в таблице актуальные основные НДК на 2017 год по налогу на прибыль.

Образец платежного поручения 2017

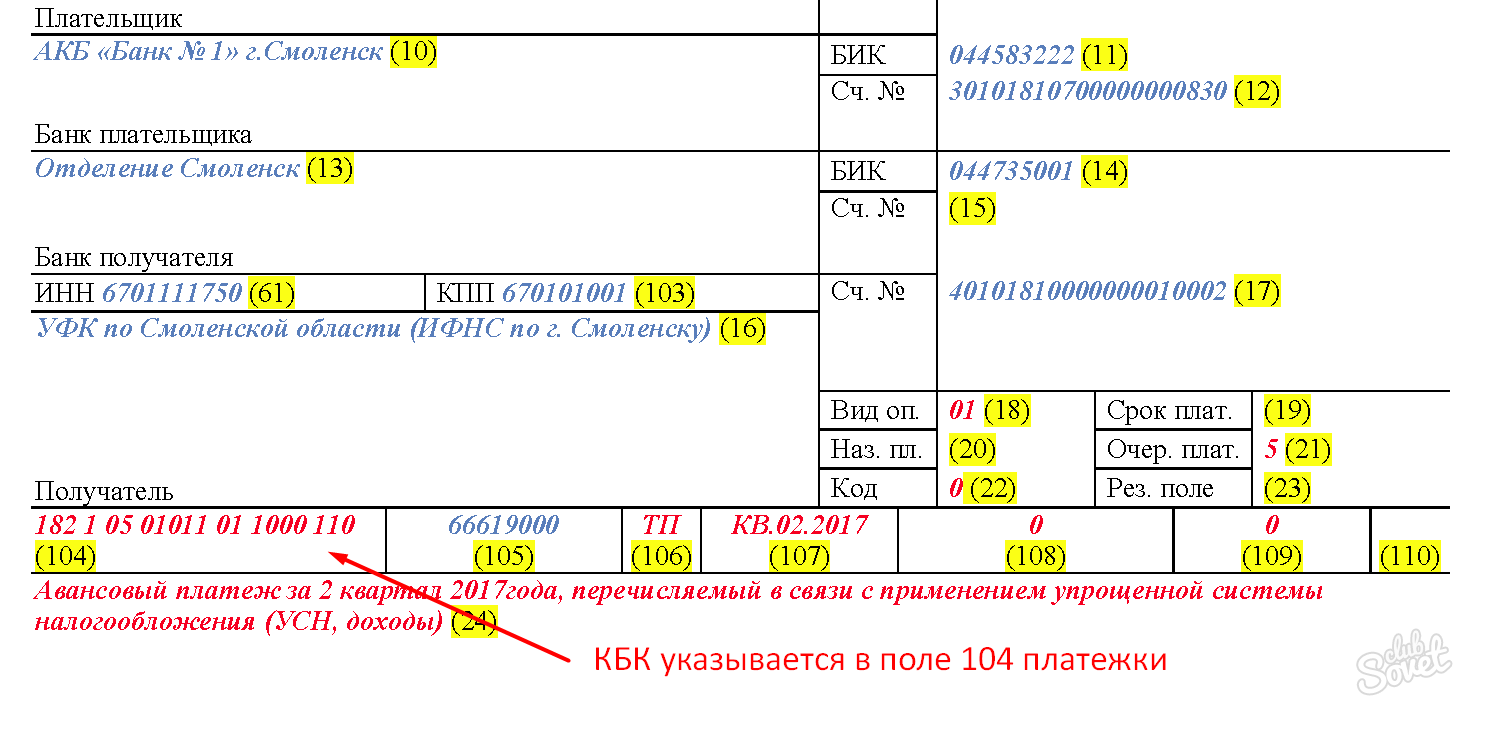

Код бюджетной классификации (КБК) должен быть указан в поле 104 платежного поручения об уплате НДФЛ.

Министерство финансов утвердило ряд новых кодов бюджетной классификации. Из статьи вы узнаете: изменился ли в 2017 году КБН по НДФЛ для сотрудников, где указать КНФ в платежном поручении и какой код записать, чтобы налог попал в бюджет.

КБК по НДФЛ для работников в 2017 году

Минфин ежегодно вносит изменения в порядок применения кодов бюджетной классификации, 2017 год не стал исключением.Однако поправки не коснулись НДФЛ. Это означает, что необходимо использовать предыдущую КБК для НДФЛ в 2017 году для сотрудников.

Например, при уплате налога на заработную плату или отпускных в платежном поручении необходимо указать БКК 182 1 01 02010 01 1000 110.

Таблица. КБК по НДФЛ на 2017 год для сотрудников

Налоговое наименование | КБК для уплаты налогов | КБК для перечисления пеней по налогу | КБК для уплаты пени по налогу |

|---|---|---|---|

Подоходный налог с населения с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227. | 182 101 02010 01 1000 110 | 182 101 02010 01 2100 110 | 182 101 02010 01 3000 110 |

НДФЛ с доходов, полученных гражданами, зарегистрированными как: | 182 101 02020 01 1000 110 | 182 101 02020 01 2100 110 | 182 101 02020 01 3000 110 |

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса Российской Федерации | 182 101 02030 01 1000 110 | 182 101 02030 01 2100 110 | 182 101 02030 01 3000 110 |

Подоходный налог с населения в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, работающими с гражданами на основании патента в соответствии со статьей 227. | 182 101 02040 01 1000 110 | 182 101 02040 01 2100 110 | 182 101 02040 01 3000 110 |

Подоходный налог с населения с доходов, уплачиваемых налоговым агентом, за исключением доходов, облагаемых налогом в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (прочие доходы) | 182 1 01 02010 01 4000 110 | ||

Подоходный налог с населения с доходов, уплаченных налоговым агентом, за исключением доходов, облагаемых налогом в соответствии со статьями 227, 227.1 и 228 НК РФ (выплата процентов, начисленных на сумму излишне взысканных (уплаченных) платежей, а также в случае нарушения сроков их возврата) | 182 1 01 02010 01 5000 110 |

1 Налогового кодекса РФ

1 Налогового кодекса РФ Определить правильный КБК по всем налогам поможет наш специальный сервис «Генератор КБК». Подпишитесь на журнал Salary и наслаждайтесь всеми преимуществами подписчика.

Подпишитесь на журнал Salary и наслаждайтесь всеми преимуществами подписчика.

Куда поставить БКК в платежном поручении

Чтобы налог попал в требуемый бюджет, вы должны указать правильный BCC в поле 104.

Дополнительно в платежном поручении на уплату НДФЛ с доходов работников в поле 101 «Статус плательщика» необходимо ввести код 02. Поскольку компания является налоговым агентом по НДФЛ при выплате доходов сотрудникам. Подробнее читайте в статье «Статус плательщика в платежном поручении в 2017 году».

В поле 106 «Основание платежа» необходимо указать ТП, а в полях 108 и 109 — ноль.Поле 110 «Тип платежа» можно оставить пустым.

Но в поле 107 нужно ввести месяц, за который уплачивается налог. Например, MS.02.2017. Или конкретная дата, не позднее которой компания обязана перечислить налог в бюджет. Пример заполнения платежного поручения по НДФЛ в 2017 году мы приводили в статье >>.

Для наших абонентов все платежи проходят впервые. Ведь они используют готовые образцы платежных поручений, размещенные в электронном журнале. Получите доступ к счетам и вы — (или, тогда подписка начнет действовать через два часа после оплаты).

Получите доступ к счетам и вы — (или, тогда подписка начнет действовать через два часа после оплаты).

Обязанность по уплате исчисленных налоговых платежей возникает у различных категорий налогоплательщиков — агентов, индивидуальных предпринимателей, физических лиц (резидентов и нерезидентов) в части полученных доходов. Где платить — федеральный налог или региональный налог? Согласно действующей системе сбора налогов в РФ, а именно стат. 13 Налогового кодекса подоходный налог применяется к федеральным налогам, которые составляют значительную часть доходов бюджета.

Обязанность по его выплате возникает не только у граждан России, но и у иностранцев, получающих доход на территории РФ. Исчерпывающие правила регулирования налога на доходы физических лиц содержатся в главе 23 Налогового кодекса. До 2016 года уплата подоходного налога осуществлялась непосредственно в день фактического получения / выдачи дохода, затем правила изменились и момент удержания зависит от вида выплаты. По заработной плате крайним сроком является день, следующий за днем выдачи, по выплате пособий и отпускных — последний день месяца выдачи.

По заработной плате крайним сроком является день, следующий за днем выдачи, по выплате пособий и отпускных — последний день месяца выдачи.

На вопрос: Какой НДФЛ — федеральный или региональный, не менее важно знать, в какой бюджет поступают средства? Работодатели должны понимать, что распределение зависит от установленных норм наполнения бюджета. Куда идет подоходный налог с населения определяется БК РФ — стат. 56, 61, согласно которым 85% поступлений (100% для иностранцев) направляются в региональные / областные бюджеты, а 15% — в муниципальные образования различного типа (районы, районы, поселения и т. Д.)).

Подоходный налог с населения — бюджет зачисляется на счет

Откуда уплачивается налог, не зависит от того, в какой бюджет перечисляется подоходный налог с населения. Порядок расчета, отчисления, реквизиты для выплат одинаковы по всей стране. В этом основное отличие федеральных налогов от региональных и местных: органы местного самоуправления не вправе регулировать особенности взимания и уплаты путем утверждения местных законодательных актов. Как это бывает, например, с земельным или транспортным налогами.

Как это бывает, например, с земельным или транспортным налогами.

Эти отличия существенно облегчают порядок погашения обязательств для налогоплательщиков, независимо от того, кто переводит деньги — налоговый агент или физическое лицо. Неважно, какой бюджет оплачен — детали будут одинаковыми. Возможен перевод по безналичному расчету, наличными через кассу банка, почтовым переводом. Плата формируется единовременно на федеральные реквизиты налоговой инспекции, в которой зарегистрирована компания или физическое лицо. Дальнейшее распределение между бюджетами осуществляется казначейством самостоятельно, без участия плательщиков.

Где платить НДФЛ для сотрудников ООО

Уплата налога на прибыль работодателем производится единой общей суммой за отчетные периоды в установленные сроки … Налоговики проводят сверку уплаченного и начисленного НДФЛ по основа отчетности — 2-НДФЛ, 6-НДФЛ. Для правильного зачисления необходимо правильно оформить платежные документы, а именно ввести правильный КБК, ОКТМО, код периода и налоговые реквизиты.

Коды ЦБК по уплате НДФЛ в 2017 году:

- 18210102010011000110 — по доходам, выплачиваемым персоналу организации, независимо от ставки налога.

- 18210102010012100110 — за перевод пени по неуплаченным суммам НДФЛ.

- 18210102010013000110 — для перечисления штрафов.

- 18210102020011000110 — для перечисления НДФЛ индивидуальным предпринимателям, юристам, нотариусам и самозанятым лицам.

- 18210102020012100110 — для передачи штрафов индивидуальным предпринимателям и др.

- 18210102020013000110 — для передачи штрафов.

- 18210102030011000110 — для самостоятельного перечисления резидентами сумм НДФЛ с доходов согласно стат.228.

- 18210102030012100110 — для перечисления штрафов.

- 18210102030013000110 — для перечисления штрафов.

- 18210102040011000110 — для перечисления НДФЛ с доходов иностранцев, работающих по патенту.

Поле «107» заполняется в соответствии с правилами признания доходов. Для зарплаты это месяц начисления, то есть MS.X 2017, для отпускных это месяц выдачи, то есть MS.X.2017, для отпуска по болезни это тоже месяц выдачи.Обособленные подразделения Подоходный налог с населения уплачивается по месту нахождения филиала (ст. 226 п. 7 Налогового кодекса).

Для зарплаты это месяц начисления, то есть MS.X 2017, для отпускных это месяц выдачи, то есть MS.X.2017, для отпуска по болезни это тоже месяц выдачи.Обособленные подразделения Подоходный налог с населения уплачивается по месту нахождения филиала (ст. 226 п. 7 Налогового кодекса).

Выводы — из этой статьи вы узнали, в какой бюджет поступает НДФЛ, по каким реквизитам он уплачивается. Перевод осуществляется для федеральных целей. Для правильного зачисления сумм требуется указание правильного КБК, ОКТМО, расчетного счета и других данных, которые можно узнать в территориальном подразделении ИФНС.

Если вы обнаружите ошибку, выберите фрагмент текста и нажмите Ctrl + Enter .

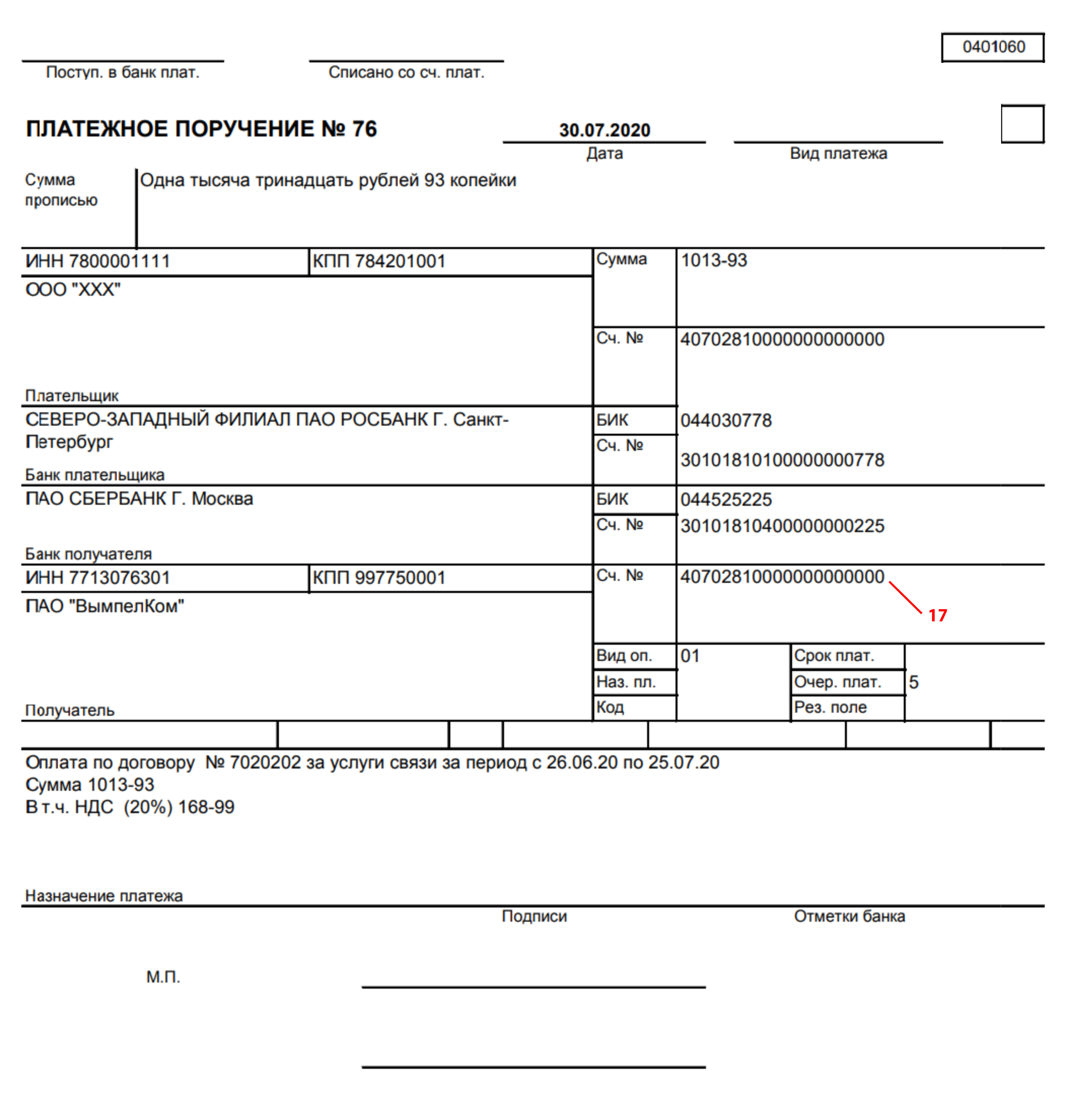

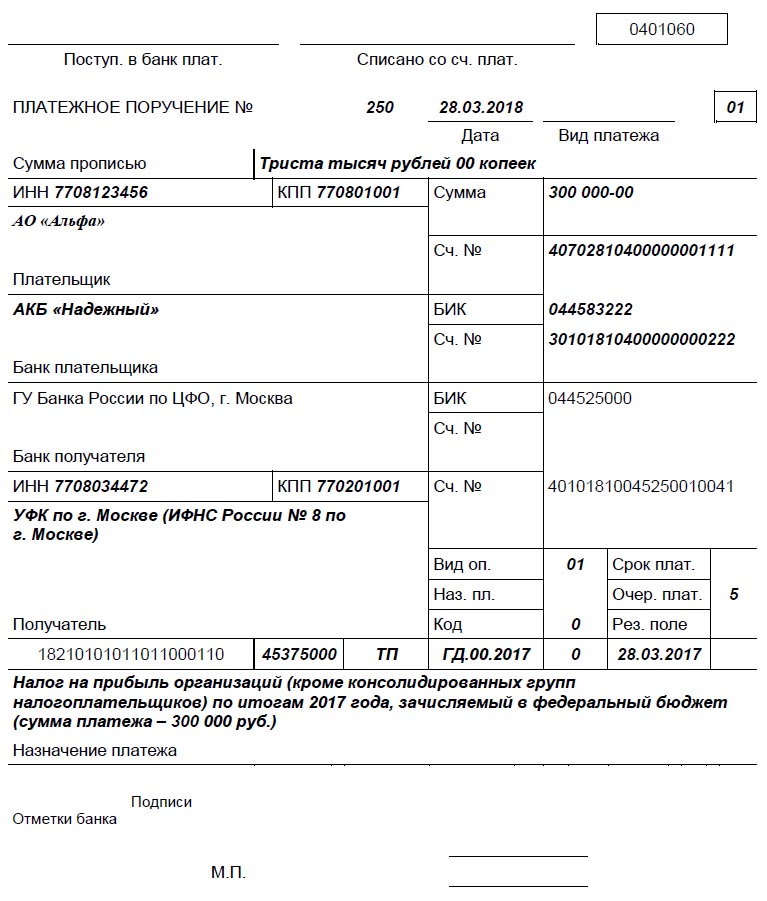

Для того, чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение … В противном случае деньги не будут зачислены на требуемый счет и будут учтены как очередной платеж или классифицированы как нечеткие. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12 ноября 2013 г. № 107н. Используется форма 0401060, приведенная в Приложении 2 к Положению Банка России от 19 июня 2012 г. № 383-П. Ниже вы найдете образец заполнения налоговой декларации за 2019 год.

№ 107н. Используется форма 0401060, приведенная в Приложении 2 к Положению Банка России от 19 июня 2012 г. № 383-П. Ниже вы найдете образец заполнения налоговой декларации за 2019 год.

Когда платить

Налог необходимо уплатить не позднее одного рабочего дня, следующего за днем получения дохода (п. 6 ст. 226 Налогового кодекса РФ). Исключение сделано для отпусков и больничных: налог по ним необходимо уплатить не позднее последнего дня месяца, в котором соответствующие денежные средства были выданы работнику.

Таким образом, если вы переводите подоходный налог с населения за один день из своей заработной платы за предыдущий месяц и из отпускных за текущий месяц, то и зарплату, и отпускной подоходный налог с населения необходимо заполнить в своем платежном поручении (письмо из Федеральной налоговой службы). Услуга от 12.07.2016 № ЗН-4-1 / 12498 @).

Как заполнить платежное поручение по налогам

Укажите сумму в полных рублях. Есть правило: перечислять налоги в бюджет полными рублями, округляя копейки по правилам арифметики: если меньше 50 копеек — отбрасывать, а если больше — округлять до целого рубля.

Все поля обязательны. Дата и сумма списания указываются цифрами и прописью. Платежные поручения нумеруются в хронологическом порядке.

Каждому из его полей присвоен номер.Разберемся с правилами подробнее.

В 2019 вам понадобится код КБК для НДФЛ 18210102010 011000110. Он одинаков для уплаты НДФЛ с заработной платы и пособий, а также для выплаты НДФЛ с дивидендов.

Props 21 указывает порядок. Он определяется в соответствии с 855 ст. Гражданский кодекс РФ. При переводе налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если на счету организации не хватает денег.При ежемесячном перечислении НДФЛ в поле 21 указано значение «5». Если вы переводите налог по запросу ИФНС, то укажите значение «3».

В поле 105 указано ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях необходимо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевому направлению. Базы обозначаются буквенным кодом:

.- ТП — на текущие платежи;

- ЗД — по долгу, подлежащему погашению добровольно;

- т.р. — задолженность погашена по требованию контролирующих органов;

- AP — задолженность, выплаченная на основании акта проверки до подачи запроса на проверку.

Если невозможно указать значение индикатора, устанавливается 0.

В поле 107 необходимо указать периодичность уплаты суммы налога или конкретную дату. Фактически периодичность — это налоговый период, за который переводятся деньги. Может быть: раз в месяц, ежеквартально, раз в полгода или ежегодно. Для переводов на октябрь 2019 года необходимо указать «MS.10.2018».

В реквизите 108 написано «0». Исключение составляют случаи погашения долга по требованию контролирующих органов.Затем нужно поставить его номер.

В поле 109 указывается дата подписания налоговой декларации или «0», если налог перечисляется в бюджет до подачи декларации. В случае погашения долга по требованию налоговых органов в этом поле указывается его дата.

В случае погашения долга по требованию налоговых органов в этом поле указывается его дата.

Образец платежного поручения по НДФЛ в 2019 году

Уплата пени платежным поручением в 2019 году

Такое платежное поручение имеет как сходство с обычным (в нем указывается один и тот же статус плательщика, указываются одинаковые реквизиты получателя, одного и того же администратора доходов), так и отличия.На последнем остановимся подробнее, а затем приведем образец платы за пени по НДФЛ в 2019 году.

Первое отличие — это KBK (props 104). Для штрафов по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 01 020 10 01 2100 110

Второе отличие платежного поручения о штрафах — реквизит 106.Возможны следующие варианты:

- Если вы сами рассчитали штрафы и платите их добровольно. В этом случае в основе будет код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ФНС.

- При оплате по требованию ИФНС. В этом случае база будет иметь вид TP.

- Список на основании акта проверки. Это основание для выплаты AP.

Третье отличие — это переменная 107. Ее значение зависит от того, на чем была произведена выплата:

- При добровольном платеже — «0». Если вы перечисляете штрафы за какой-либо конкретный период (месяц, квартал), вы должны указать это, например, MS 02.2018 — штрафы за февраль 2019 года.

- При оплате по запросу налоговых органов (основание ТР) — срок, указанный в запросе.

- При погашении штрафов в соответствии с актом проверки (основание AP) также ставят 0.

Если вы платите проценты самостоятельно, введите 0 в поля 108 и 109.

Во всех остальных случаях в поле 108 укажите номер документа — основания для платежа (например, претензию), а знак «№» не ставьте.

В поле 109 указать:

- дата претензии IFTS — на основании платежа TR;

- дата принятия решения о привлечении (об отказе в привлечении) к налоговой ответственности — за создание ЗП.

При заполнении платежного поручения на уплату налога важно не ошибиться в реквизитах.Ознакомьтесь с новой налоговой информацией за 2017 год, чтобы избежать штрафов и задержек с выплатами.

В этой статье вы найдете:

- Новые реквизиты для уплаты налогов в 2017 году

- Образцы платежей с новыми реквизитами.

Что изменилось в реквизитах по уплате налогов в 2017 году

Ежегодно у бухгалтеров основная проблема с платежами — не ошибиться в БКК. С 2017 года 12 новых КБК … Проверьте это реквизиты для уплаты налогов в 2017 году по нашей таблице.

В этой статье мы предоставили базовые коды для «стандартных» случаев. Полный список Вы можете увидеть КБК в отдельной статье «КБК на 2017 год».

Таблица КБК по налоговым платежам в 2017 г.

Вид налога | КБК 2017 |

|---|---|

НДС при реализации в РФ | 182 1 03 01000 01 1000 110 |

Налог на доходы физических лиц, уплачиваемый налоговым агентом | 182 1 01 02010 01 1000 110 |

Налог на прибыль (в ФБ) | 182 1 01 01011 01 1000 110 |

Налог на прибыль (в РБ) | 182 1 01 01012 02 1000 110 |

Налог на имущество | 182 1 06 02010 02 1000 110 |

Земельный налог в черте г. | 182 1 06 06031 03 1000 110 |

Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

Налог на ГНС (доход) | 182 1 05 01011 01 1000 110 |

Налог на ГНС (доходы — расходы) | 182 1 05 01021 01 1000 110 |

182 1 05 02010 02 1000 110 | |

Комиссия за торговлю | 182 1 05 05010 02 1000 110 |

182 1 05 03010 01 1000 110 |

Москва, ул.Санкт-Петербург и Севастополь

Москва, ул.Санкт-Петербург и СевастопольИзменение реквизитов уплаты налогов в 2017 году для Москвы и Московской области.

Для налогоплательщиков Москвы и Московской области с 06.02.2017 изменены следующие реквизиты для уплаты налогов в 2017 г .:

- Банк получателя;

- БИК банка получателя;

- Счет получателя.

Такие изменения связаны со сменой обслуживающего банка Управления федерального казначейства по г. Москве и Московской области.

Проверьте в таблице ниже, указаны ли у вас правильные реквизиты.

Для остальных регионов счета казначейства не изменились.О чем именно писать в платежном поручении, вы можете узнать в сервисе «Адрес и платежные реквизиты вашей проверки» на официальном сайте ФНС России.

Таблица измененных реквизитов по уплате налогов в 2017 году

Примечание! Если компания допустит ошибку в этих реквизитах, налоговые органы не удержат платеж и начисляют штраф.

Ниже приведены примеры платежей с новыми реквизитами. Используйте их как пример.

См. Пример заполнения платежного поручения на уплату НДС за 1 квартал 2017 года.Обратите внимание на новые детали.

См. Пример заполнения платежного поручения на уплату налога на прибыль за 1 квартал 2017 года в федеральный бюджет.

См. Пример заполнения платежного поручения на уплату налога на прибыль за 1 квартал 2017 года в областной бюджет.

Пример заполнения платежного поручения на уплату налога на прибыль за 1 квартал 2017 года в областной бюджет.

Новые реквизиты страховых взносов в 2017 году

Страховые взносы сейчас уплачиваются в налоговые органы, поэтому для них в 2017 году произошли самые большие изменения условий платежа.Так по страховым взносам изменилось:

- Получатель

- ИНН / КПП получателя

Без изменений только взносы за травмы, так как они оставались в ведении ФСС РФ.

Семья Корли Долина Напа — Семья Корли Долина Напа — Блог

5 июля 2010 г. | О нас | Крис Корли

Автор: Крис Корли

На этой неделе мы находимся в Нью-Йорке в гостях у семьи и друзей.Мы отлично провели несколько дней в Бруклине, а теперь на следующей неделе или около того на острове Шелтер. Остров Шелтер находится на северной развилке Лонг-Айленда, и это винная страна Нью-Йорка, поэтому мы с нетерпением ждем возможности насладиться местными винами. Будет жарко, и мы с нетерпением ждем, чтобы освежиться с помощью розового и белого цветов.

Будет жарко, и мы с нетерпением ждем, чтобы освежиться с помощью розового и белого цветов.

БРУКЛИНСКИЙ САД

Сестра Джулианны Джой и ее муж Нуреддин были замечательными хозяевами. Еда, которую они приготовили, была фантастической, и нам было очень весело сочетать наши домашние вина с их домашней едой.У них есть большой городской сад на заднем дворе, и выращенные оттуда помидоры и травы очень вкусные. Это был мой первый салат с бруклинским акцентом (терруар)! Есть что-то вроде шестого чувства, помимо умами, когда вы едите и пьете домашнюю пищу. Что-то душевное, чего вы даже не можете попробовать, но можете почувствовать. Овощи, которые они выращивают в центре Бруклина, такие же ароматные и сочные, как и я из Калифорнии. Действительно мило.

ДЖЕКСОН БЕЗ ГЛАЗА

Мы отправили кучу вина раньше срока.Я уверен, что мы больше думали о том, какие вина мы хотели бы иметь в поездке, когда мы думали, какую одежду упаковать. Вот так мы и катимся. Половину тайника составляли вина, которые мы сделали, а другую половину — вина друзей, которые нам нравятся. Мне всегда нравится пить наши вина вдали от винодельни. В некотором смысле, я меньше думал о вине и получаю от него больше удовольствия, когда я, так сказать, не на работе.

ДЖУЛИАННА И РУБИН ПОЛИВАЮТ ПОМИДОРЫ

Джулианна настаивает на том, чтобы на винограднике были приподняты грядки для овощей, и после посещения городского сада в Бруклине и некоторых фермерских угодий на Лонг-Айленде у меня возникла мотивация помочь устроить грядки на винограднике.В прошлом году мы посадили небольшое количество хмеля и готовы выращивать фруктовые деревья и овощи в следующем году.

В какой бюджет уплачивается НДФЛ (подоходный налог)

В какой бюджет уплачивается НДФЛ , не все его плательщики знают. Если ответ на аналогичный вопрос ясен для налоговых агентов, то физические лица не всегда знают, куда именно переводятся их деньги и на какие цели они впоследствии расходуются.

Основные участники и общий порядок перечисления НДФЛ в бюджет

Налог на прибыль по ст. 207 НК РФ, исчисляется с доходов физических лиц (граждан РФ и иностранцев), имеющих источники дохода в России. Они могут производить расчеты и переводы как самостоятельно, так и через налоговых агентов, начисляющих им заработную плату.

Порядок расчета и сроки перечисления налога на прибыль регулируются положениями гл.23 Налогового кодекса. До 2016 года НДФЛ уплачивался в день получения сотрудниками заработной платы. Теперь правила изменились — от заработной платы он перечисляется не позднее следующего дня после дня его выдачи, а от отпускных и пособий по нетрудоспособности, начисляемых из средств работодателя, перечисляется в последний день месяца, когда им заплатили.

Физические лица и предприниматели могут произвести окончательный платеж в бюджет по налогу на прибыль не позднее 15 июля года, следующего за отчетным.

Куда идут налоги на заработную плату?

Интересно куда идет подоходный налог , работодатели должны понимать, что у них есть законодательно установленные обязанности по наполнению бюджета Российской Федерации. В соответствии со ст. 56 и ст. 61 БК РФ подоходный налог с населения в размере 85% поступает в региональные и региональные бюджеты, а 15% — в бюджеты муниципальных образований. Исключение составляют налогооблагаемый доход нерезидентов — с них налог полностью попадает в бюджет субъекта РФ.

Где платить НДФЛ с сотрудников налоговым агентам?

Налоговый перевод осуществляется предприятиями в установленные сроки по кодам бюджетной классификации в зависимости от категории доходов налогоплательщика. После этого казначейство самостоятельно распределяет платежи в соответствующие бюджеты по классификатору территориальных образований.

В настоящее время действуют следующие BSC:

18210102010011000110 — налог на прибыль, уплачиваемый работодателем;

18210102020011000110 — подоходный налог для предпринимателей, нотариусов, юристов;

18210102030011000110 — налог на прибыль, уплачиваемый на основании ст.228 Налогового кодекса РФ;

18210102040011000110 — налог на доходы иностранцев, использующих патент в трудовой деятельности.

Как и где платить НДФЛ отдельной единицы?

Согласно п. 7 ст. 226 Налогового кодекса РФ филиалы и подразделения материнской компании должны уплачивать налог в бюджеты муниципальных образований, в которых эти подразделения расположены. Чтобы решить, , где платить подоходный налог с населения из нескольких отделений в одном муниципалитете с несколькими налоговыми органами, вам необходимо выбрать одну инспекцию, в которой зарегистрирован филиал, и платить налог на этой территории.Если компания этого не сделает, то вам придется платить отдельно за каждую территорию, где находится орган Федеральной налоговой службы. Аналогичные правила действуют и для аффилированных лиц. иностранные компании, уплачивающие налоги в России.

Сводка

Подоходный налог с физических лиц поступает в бюджеты субъектов Российской Федерации и городов. Их наполнение существенно влияет на реализацию социальных программ территорий и регионов. В связи с этим незаконное уклонение от уплаты налогов негативно сказывается на наиболее обездоленных слоях населения и не способствует социально-экономическому развитию регионов.

Очередной законопроект, касающийся НДФЛ, недавно был принят Государственной Думой. Этим документом были внесены серьезные поправки в Налоговый кодекс, обязывающие предпринимателей, применяющих налогообложение по патентной системе и уплачивающих единый налог на вмененный доход, перечислять НДФЛ для всех сотрудников своего бизнеса по месту нахождения. Это не первая законодательная инициатива, улучшающая правила исчисления, удержания и перечисления налога на доходы физических лиц. Не так давно мы писали об изменениях, которые ждут налоговых агентов в этом направлении в 2016 году.Но остановимся на последних поправках.

В чем суть изменений?

Основным правилом, введенным новым Федеральным законом от 02.05.15 г. № 113-ФЗ, является обязанность индивидуальных предпринимателей, имеющих статус налоговых агентов, перечислять НДФЛ для своих сотрудников исключительно по месту нахождения они принимают непосредственное участие.

Но нововведение распространяется не на все ИП, а только на тех, кто платит единый налог на вмененный доход или применяет систему патентного налогообложения.

Чем вызвана поправка?

На самом деле предпосылки для появления новых правил вырабатывались не один год. Долгое время тема подоходного налога с физических лиц для сотрудников, работающих по месту деятельности, который облагается одним из вышеуказанных налогов, была камнем преткновения для налоговых инспекторов и налогоплательщиков. Поводом для спора послужило содержание пункта 7 статьи 226 Налогового кодекса. Согласно этому документу, рассчитанный и удержанный с налогоплательщика НДФЛ должен быть уплачен в казну непосредственно по месту регистрации индивидуального предпринимателя.

И здесь возможны два варианта, так как место регистрации ИП может означать как место регистрации ИП, так и место налогообложения согласно согласованным системам деятельности.

Ведь там ИП стоит на учете в налоговой инспекции. Особенно ярко эту ситуацию иллюстрирует ситуация, когда предприниматель зарегистрирован в одном регионе, а осуществляет свою деятельность в другом. Остался открытым и спорный вопрос, куда в данном случае индивидуальные предприниматели обязаны перечислять НДФЛ.

Семь пятниц недели …

Что касается вариантов решения этого вопроса, то вплоть до принятия закона они менялись и менялись с завидной периодичностью. Главное финансовое управление страны регулярно выпускало письма, в которых говорилось, что НДФЛ должен уплачиваться только по месту регистрации физического лица, являющегося предпринимателем, затем он настоятельно рекомендовал платить налог в казну для сотрудников только по месту деятельности, в котором они работают. работают.Федеральная налоговая служба регулярно поступала так же.

Долгое время такие «разногласия» не могли продолжаться, и теперь, благодаря принятию закона, окончательно урегулирован порядок уплаты НДФЛ.

Пункт 7 статьи 226 содержит следующие разъяснения: Индивидуальные предприниматели, зарегистрированные в инспекции по месту нахождения и применяющие ЕНВД и ПНД, обязаны перечислять НДФЛ для своих работников только в бюджет по месту их деятельности.Нововведения должны вступить в силу 1 января будущего года.

В какой бюджет уплачивается НДФЛ — этот вопрос интересует работодателей — налоговых агентов, индивидуальных предпринимателей и физических лиц, которые обязаны платить налог с полученного дохода. В статье вы найдете исчерпывающий ответ на этот вопрос.

Кем и как осуществляется перечисление НДФЛ в бюджет?

Плательщики налога на прибыль согласно ст.207 НК РФ признаются физические лица (резиденты и нерезиденты), получающие доход из источников на территории Российской Федерации. Зачисление НДФЛ в бюджет осуществляется либо ими самостоятельно при получении разовых поступлений, либо закрепляется за налоговыми агентами-источниками выплаты постоянного дохода.

Правила исчисления и уплаты налога на прибыль отражены в гл. 23 Налогового кодекса. С 2016 года налоговые агенты уплачивают НДФЛ за работников не позднее дня, следующего за днем фактического получения дохода в виде заработной платы, и не позднее последнего дня месяца, в котором были выплачены отпускные и пособие по инвалидности (п. 6, Статья 226 Налогового кодекса).Раньше это делалось не позднее дня выдачи денег.

Уплата налогов индивидуальным предпринимателям и другим физическим лицам осуществляется по месту их регистрации до 15 июля года, следующего за отчетным.

Куда идут налоги на заработную плату?

Работодатели обязаны удерживать сумму подоходного налога с доходов сотрудников и перечислять ее в казну государства. Большая часть поступлений по налогу на прибыль пополняет бюджеты субъектов Российской Федерации, оставшаяся часть приходится на доходы местных бюджетов (статьи 56 и 61 Гражданского кодекса Российской Федерации)

Где платить НДФЛ по рабочим и другим обязательствам?

Подоходный налог уплачивается единовременным платежом в соответствующий КБК.Далее казначейство на базе ОКТМО (ранее ОКАТО) самостоятельно отправляет суммы отчислений в соответствующие бюджеты.

КБК по уплате НДФЛ в 2015-2016 гг .:

- 18210102010011000110 — НДФЛ с доходов, предоставленных налоговым агентом.

- 18210102020011000110 — НДФЛ с доходов физических лиц, нотариусов, юристов.

- 18210102030011000110 — НДФЛ с доходов лиц, полученных в соответствии со статьей 228 Налогового кодекса Российской Федерации.

- 18210102040011000110 — НДФЛ иностранных физических лиц, использующих трудовой патент

Где уплачивать индивидуальный подоходный налог?

Подоходный налог с населения, относящийся к отдельным подразделениям, необходимо платить по месту их нахождения (п. 7 ст. 226 Налогового кодекса). Российские компании, отдельные подразделения которых расположены в одном муниципальном образовании, имеют право регистрироваться по месту нахождения любого из них, куда идет подоходный налог со всех единиц в пределах одного муниципального образования.В противном случае уплата НДФЛ производится по каждому месту регистрации (письмо ФНС РФ от 12.03.2014 № БС-4-11 / 4431).

Обособленные подразделения иностранных компаний также признаются агентами по подоходному налогу с населения, если заработная плата выплачивается в России.

Вопрос, , где платить подоходный налог с населения , и обязанность по уплате этого налога возникает для всех лиц с налогооблагаемым доходом в соответствии с Налоговым кодексом.За счет налога на прибыль согласно Кодексу РФ оказывается поддержка бюджетам местного и регионального уровней. Уходя от налоговых обязательств, выплаты «серой» заработной платы негативно сказываются на социальном уровне регионов и регионов внутри страны.

Организации и отдельные работодатели, выступающие в качестве налоговых агентов, обязаны удерживать и уплачивать подоходный налог с населения с доходов, выплачиваемых каждому из своих сотрудников.

Неважно, работают ли ваши сотрудники по трудовому договору или с физическими лицами по соглашению GPC (гражданское право), подоходный налог с населения удерживается с выплат обоим.

В отдельных случаях освобождаются доходы от НДФЛ, например подарки и материальная помощь в пределах

4000 руб., Выплаты PI, компенсационные выплаты, пособия по беременности и родам и т. Д. (Ст. 217 Налогового кодекса РФ) .

Расчет и уплата НДФЛВНИМАНИЕ: с 1 января 2016 года налоговые агенты обязаны перечислять рассчитанный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода налогоплательщику.Теперь это единое правило для всех форм выплаты доходов (п. 6 статьи 226 Налогового кодекса).

А подоходный налог с населения, удерживаемый с больничных листов (включая пособие по уходу за больным ребенком), и отпускные, должны перечисляться в бюджет не позднее последнего дня месяца, в котором они выплачиваются.

ВАЖНО: Подоходный налог с населения не требуется платить заранее.

Рассчитывается по формуле:

НДФЛ = (доход работника в месяц — налоговые отчисления) * 13%

- — сумма, уменьшающая доход, с которого взимается НДФЛ.

- Ставка налога на выплату иностранным работникам — 30%.

- Организации, выплачивающие дивиденды, также облагаются подоходным налогом с населения по ставке 13% (с 2015 года).

Где платить подоходный налог:

Подоходный налог с населения уплачивается в налоговой инспекции, в которой зарегистрирован работодатель. На сайте ФНС России есть онлайн-сервис «Определение реквизитов ИФНС», который поможет узнать необходимые реквизиты.

КБК (код, соответствующий определенному виду платежа), который указывается в платежном поручении, для уплаты НДФЛ в 2017 году — 182 1 01 02010 01 1000 110.

Ранний налог

Согласно закону, НДФЛ должен удерживаться при фактической выплате дохода работникам (п. 4 ст. 226 Налогового кодекса РФ). А потом перенесите в бюджет.

И если вы заранее перед выплатой заработной платы ИЗ СОБСТВЕННЫХ ФОНДОВ решили платить НДФЛ, то это уже нарушение (п.9 ст. 226 НК РФ), и переводимая сумма не будет считается уплаченным налогом.То есть такие выплаты невозможно зачесть «в счет будущего начисленного НДФЛ».

И тогда опять придется платить НДФЛ, только по правилам — при выдаче зарплаты. Если этого не сделать, будет начислен штраф — 20% от неперечисленной суммы (ст.123 Налогового кодекса РФ), а также неустойка.

Эта первая, досрочно выплаченная сумма позиционируется как переведенная по ошибке. Его можно вернуть, написав заявление в ФНС.

Памятка по операциям с НДФЛ

Отчетность налогового агента

1) Расчет 6-НДФЛ.

С 1 января 2016 года вступил в силу Закон № 113-ФЗ от 2 мая 2015 года, согласно которому каждый работодатель должен ежеквартально сдавать отчеты по НДФЛ. То есть вам нужно отчитаться не позднее последнего дня месяца, следующего за отчетным кварталом.

2) Справка 2-НДФ.

Составляется (на основании данных в налоговых регистрах) на каждого работника и подает налог один раз в год не позднее 1 апреля, а при невозможности удержания НДФЛ — до 1 марта.

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11 / [email protected] от 30.10.2015. Действует с 8 декабря 2015 года.

Как я могу подать заявление на получение 2-й справки о подоходном налоге с населения:

- На бумаге — при количестве работников, получивших доход менее 25 человек (с 2016 г.). Вы можете принести его лично в налоговую инспекцию или отправить заказным письмом. При таком способе отчетности сотрудники налоговой службы должны составить в 2-х экземплярах «Протокол для получения информации о доходах физических лиц за ____ года на бумаге », что свидетельствует о том, что справки 2-НДФЛ были выданы и что они были приняты от вас.Второй экземпляр остается у вас, не теряйте его.

- АТ в электронном формате на флешке или через Интернет (количество сотрудников более 25 человек). Причем в одном файле не должно быть более 3000 документов. Если их больше, то необходимо создать несколько файлов. При отправке справок 2-НДФЛ через Интернет налоговая служба должна уведомить вас об их получении в течение 24 часов. После этого в течение 10 дней ФНС вышлет вам «Протокол приема информации о личных доходах».»

Также вместе со справкой 2-НДФЛ независимо от способа подачи прилагается документ в 2-х экземплярах — о доходах физических лиц.

3) Регистр налогового учета.

Предназначен для персонального учета данных каждого сотрудника, в том числе физических лиц по соглашению GPC. На основании этой отчетности ежегодно составляется сертификат 2-НДФЛ.

Подоходный налог, уплачиваемый в налоговые регистры физическим лицам за год, сумма предоставленных налоговых вычетов, а также сумма удержанного и уплаченного НДФЛ.

Budsjettklassifiseringskode для персонального inntektsskatt. Стрепкалкулятор для скаттера и форсикрингпремьер

Personlig inntektsskatt holdes tilbake og overføres til budsjettet av all juridiske enheter som belaster betalinger til enkeltpersoner.

Денежная кладка в помещении с искусственным интеллектом. 217 i den russiske føderasjonens skattekodeks.

Ved forsinket eller ufullstendig overføring av skatt betaler selskapet en bot, beløpet beregnes som en prosentandel av den forsinkede betalingen.По запросу:

- 1/300 av refinansieringsrenten fastsatt av sentralbanken i Den russiske føderasjonen for de første 30 dagene med forsinkelse и 1/150 av renten for hele den påfølgende perioden. (Klausul 4 и статья 75 i den russiske føderasjonens skattekodeks).

- 1/300 av refinansieringsrenten fastsatt av Sentralbanken i Den russiske føderasjonen for hele forsinkelsesperioden, hvis restansene ble dannet tidligere.

Hovedbetalingen для персонала inntektsskatt и straffer forsinkelsen i overføringen betales til forskjellige BCC.

Hvilken CSC находится под открытым небом, если есть личный кабинет, в который вы можете попасть?

Enkeltpersoner, fra hvis inntekt selskapet holder tilbake personlig inntektsskatt, kan være:

- vanlige arbeidere som mottar godtgjørelse for utførelsen av arbeidsoppgavene, og personer som arbeider under sivilrettslige kontrakter;

- utlendinger ansatt på grunnlag av et патент, i henhold til art. 227.1 i den russiske føderasjonens skattekodeks.

Skatten som holdes tilbake fra deres inntekt betales på forskjellige BCC — код:

- анкеты на открытом воздухе до KBK 18210102010011000110;

- плоский skatt для utenlandske statsborgere — для KBK 18210102040011000110.

Disse kodeneble godkjent etter ordre fra Finansdepartementet i Den russiske føderasjon 08.06.2018 nr. 132н. De har ikke endret seg i 2019.

Kjenner du ikke dine rettigheter?

Når du fyller ut feel 104 в категории по 14.до 17. KBK av straff for personkatt-2019, angis koden 2100 for ansatte.

KBK для ремня для персонального инвентаря vil ha formen:

- для ансатта — 18210102010012100110;

- для utlendinger som arbeider по патенту — 18210102040012100110.

I motsetning til selve skatten, som holdes tilbake fra enkeltpersoners inntekt, betales forsinkelsesgebyr på arbeidsgiverens bekostning.

Hva gjør jeg hvis KBK -koden er feil angitt?

Hva om KBK i stedet for KBK -koden for den personlige inntektsskattebotenble angitt, henhold til hvilken skatten betales selv?

Hvis den oppdagede feilen ikke førte til at skatten ikke ble overført til budsjettet, må skattebetaleren handle i samsvar med artikkel 7 и artikkel 7.45 i den russiske føderasjonens skattekodeks.

I denne situasjonen har han rett til å sende til skattekontoret på stedet for betaling av skatt en søknad som beskriver feilen og legge ved den en kopi av en feilaktig utført ordre som bekrefter faktum for betaling. Basert på mottatt søknad, vil skattemyndigheten ta en beslutning om å avklare betalingen eller kontakte skattebetaleren med et forslag om å forene oppgjørene.

Et eksempelprogram kan lastes ned.

IFTS vil underrette betaleren om sin beslutning senest 5 virkedager etter at den ble vedtatt.Den justerte betalingen anses å ha blitt betalt på dagen for overføringen.

***

Straffoppkreving er et midlertidig tiltak, hvis formål er å stimulere til rettidig overføring av skatt. Straffer overføres til en spesiell BCC-code spesifisert i feel 104 in betalingsordren. Feil spesifisert ved betaling av straff for personlig inntektsskatt i 2019, regnes KBK ikke som en kritisk feil. Для того, чтобы узнать больше о канцелярских принадлежностях, отправьте сообщение в Инспекцию Федеральной налоговой службы.

Ved overføring av personlig inntektsskatt av en skattebyrå eller en person, må gjeldende budsjettklassifiseringskoder angis i betalingsordren. Hvis du skriver inn feil kode, vil pengene gå til feil adresse, og skattekontoret vil ilegge betaleren en bot. Vi har samlet den nåværende KBK personlige inntektsskatten 2020 for juridiske personer, for ansatte og andre i en artikkel, for enkelhets skyld, gruppert i tabeller.

Til tross for at mange koder for budsjettklassifisering (forsikringspremier, avgifter) er justert, forble BCC для личного inntektsskatt i 2020 den samme для юридического лица enheter og gründere.

Кодекс обменивается паркетом из Finansdepartementet nr. 65n дата 01.07.2013 (конец 20.12.2018) og har følgende Struktur:

- koden består av 20 sifre (sifre), kombinert i grupper;

- gruppen viser hvorfor pengene overføres til budsjettet: det hjelper å klassifisere kontantkvitteringer;

- skille koder med 14-17 sifre.

Så, для mengden betalinger angir «1000», для straffer — «2100», og для straffer — «3000».

KBK персональный inntektsskatt для юридического лица

Alle organisasjoner er pålagt å overføre personlig inntektsskatt til budsjettet.Påfør følgende BCC personlig inntektsskatt for ansatte i 2020:

KBK NDFL 2020 med vesentlige fordeler, utbytte, inntekt fra GPC er det samme som for overføring av skatt — 182 101 020 100 11 000 110.

Держу до арт. 227 i den russiske føderasjonens skattekodeks gjelder Individualuelle entreprenører som jobber for notarer, advokater or fag som driver privat praksis:

KBK NDFL 2020 fra utbytte for enkeltpersoner — 182 101 020 3001 1000 110 (henholdsvis 2100 110 и 3000 110, straffer og bøter).

Faste forskuddsbetalinger fra inntekten til utlendinger som arbeider под патентом — 182 1 01 02 040 01 1000 110.

Ставки для innbyggere som betaler skatt selv, inkludert på inntekt fra salg av personlig eiendom — 182 1 01 02 030 01 1000 110.

KBK для перепродажи по адресу: prøvebetaling

Введено по запросу, если вы хотите, чтобы ваш агент был загружен.

skriv inn den tilsvarende KBK i kolonne «104»;

skriv inn koden 02 и feltet «101» — идентификатор помещения hvem betalingen kom fra.

Hva skal jeg gjøre hvis koden er feil

Hvis budsjettklassifiseringskoden ikke er spesifisert riktig, vil pengene gå til en annen konto, dette vil føre til dannelse av restskatt på personlig inntektsskatt, som igjen truer med bøter og bøter.

I brevet fra Finansdepartementet nr. 03-02-07 / 1/2145 står det at for å rette feilen må du lage en søknad for a klargjøre betalingen BCC og sende den til IFTS.

Du trenger ikke å overføre betalingen på nytt.Etter å ha mottatt en søknad fra deg, vil FTS omdirigere bidraget til den riktige kontoen selv.

Konklusjon

Til tross for endringene i skjema 2, 3 og, BCK for personlig inntektsskatt 2020 for ansatte og enkeltpersoner forble den samme. Typen av budsjettklassifiseringskode avhenger av betalingstypen og statusen til skattyter — skattemyndighet eller Individual. Det skal huskes at kodene også er forskjellige for betalinger for ansatte og utlendinger.

Personlig inntektsskatt er, kan man si, hovedlønnsskatten; arbeidsgiver er forpliktet til å beregne den fra nesten all typer arbeidstakersinntekter.В России выкуп 13%. Bedrifter som har ansatte i bemanningstabellen er anerkjent som skatteombud og må overføre personlig inntektsskatt til budsjettet i tide.

Generelt grep om inntektsskatt

Personlig inntektsskatt er en skatt på enkeltpersoners inntekt, den bør holdes tilbake fra følgende typer:

- Når du selger eierevéendommen de ava

- Når du selger eierevéendommen per dénédénédénée de nérevénédénédénédénée de

- ,

- eiendom

- Med lotterivinster eller i forskjellige konkurranser

- Fra lønn

Skatt betales ikke på:

- Hvis en nær slektning donerte eller arvet eiendom

Selv om et selskap для eksempel er en mellommann, ansetter det ansatte til å jobbe for et annet selskap, vil det bli ansett som en skattebyrå or er forpliktet til å overføre personlig inntektsskatt fra lønn.

Берегитесь арендатора с персональным входом для юридического лица

Предоставление аренды с персональным персоналом по адресу: lønn, er arbeidsgiveren ansvarlig. Skatteinspektoratet, etter å ha oppdaget dette faktum, fremsetter et krav med en frist для бетлинга av straffer. Straffen beregnes for hver forsinkelsesdag som oppstod neste dag etter misligholdelsen og til det tidspunkt den juridiske enheten betaler ned gjelden.

Cn = gjeld * antall dager forsinkelse * 1/300 × Sref,

Beregningen utføres med refinansieringsrenten på gjeldstidspunktet — Sref

Med en forsinkelse pagertelereveles 150.

Så for eksempel er gjelden til IFTS for skatt 1250 rubler, gjelden er 35 dager, vi vil beregne:

Cn = 1250 * 30 * 1/300 * 7,25% = 9,06 рубля. vil bli straffet i tretti dager

Cn = 1250 * 5 * 1/300 * 7,25% = 1,51 i ytterligere 5 dager

Итого: 10,56 руб.

KBK для личного пользования в 2020

KBK er en budsjettklassifiseringskode, det er ikke bare et al.Straff på personlig inntektsskatt belastes av skattetilsynet ved manglende betaling av skatt. IFTS fremsetter krav om betaling and angir forfallsdato. Hvis Organisasjonen Betalte en Straff og tok feil, vil den gå til feil BCC, og i dette tilfellet vil skattemyndigheten bli tvunget til å blokkere kontoen.

2. Straff vil ikke bli belastet ved overtredelse av ordren for betaling av skatt

3. Betalt til feil IFTS

4. Skatt beregnet, men ikke overført til budsjett

Vilkår для ставок на 2020 год.

På lovgivningsnivå er det fastslått at skatten må overføres til budsjettet fra all typer inntekter (med unntak av sykehuspenger og feriepenger) — самый лучший способ для интернет-торговли. Når det gjelder sykemelding, må den betales senest den siste dagen i måneden den ble betalt.

Виктиг! Для ikke å påløpe straffer og bøter, og enda verre для ikke å blokkere kontoene dine, må du Huske tidsrammen для overføring av personlig inntektsskatt.

Hvilke Handlinger, spiste feilaktig feil BCC når du betaler personlig inntektsskatt

Heldigvis for bedriften, hvis det oppstår en feil i KBK, kan den korrigeres, og de riktige trinnene må tas.

Det første trinnet er å skrive en søknad for å klargjøre detaljene til Regionalavdelingen til Федеральной налоговой службы. Søknaden er skrevet i en vilkårlig form, siden et enhetlig skjema ikke er godkjent på lovgivende nivå. Følgende informasjon må gjenspeiles i søknaden:

- Nummer og data for betalingsordren der feil BCC er angitt;

- Hva er betalingsbeløpet og hvilken type betaling;

- Регистратор feil KBK -код;

- Исправьте регистраторы данных

Денежный доступ к веб-сайту с подписчиками на веб-сайте

Сообщается о персональном информационном сообщении

Кварталсвидетельство с юридическим диском, которое может быть предоставлено для доступа к версии 9Lindex с 6-ю формуляра IFTS.Denne rapporten fylles ut på periodisering for beløpene for hvert kvartal, dette beløpet gjenspeiles i linje 070 og må holdes tilbake av skatteetaten

2.Og også her blir det tatt hensyn til fradrag for hvert barn, for det førs for для детальной информации 3000

3. Данные для предложения, перепродажи и бронирования билетов

Передача данных по запросу 2 для персонального доступа, для всех типов клиентов, которые могут регистрировать клиентов.

Arbeidsgiveransvar for personlig inntektsskatt

For sen overføring av skatt til budsjettet, for manglende betaling av straffer, for unnlatelse av å sende inn rapporter, er skatteansvarlig ansvarligoff, or bli. Avhengig av bruddene gis følgende typer straff:

Viktig! For mer grove brudd på manglende betaling kan arbeidsgiver bli brakt til administrativt ansvar, samt Suspendert fra vervet for en viss tid.

Juridiske enheter, så vel som Individual Entreprenører, har en plikt over for staten til å keep tilbake fra inntektene til sine ansatte or overføre pengebeløpene som en skatt på personlig inntekt til budsjettet.Dette skjer når inntekten betales direkte til en person. Для рассуждения, детского любовника, Фристера Сом Ме оверхолдс для å unngå ansvar. Ной гангер противостоит беглому матчу от скаттера ав естественного орсакера, а также ноен гангер блир беталингсреккефолген кренкет бивист. Når ansvaret er å betale straffer, samt hvilke CBC for straff for personlige inntektsskatter i 2019 som skal brukes, vil vi vurdere i denne artikkelen.

Hvem betaler personlig inntektsskattBetalingen av denne skatten utføres hovedsakelig av skattemyndigheter — Organisasjoner og Individual gründere som har ansatte, noe de som demyket mär at.I dette tilfellet ligger beregningen av selve skattebeløpet, kildeskuddet og overføringen til budsjettet også hos skatteetaten.

Denne skatten blir også pålagt personer som også, etter å ha mottatt en best type inntekt, må betale skatt av den. Årsaken til å betale det kan være salg av eiendom, mottak av gaver fra slektninger som ikke er i nærheten, og andre situasjoner.

Подробная информация о бета-версии с персональным персональным сайтом для всех категорий, в которых используются различные материалы, которые были созданы в рамках программы BCC.

Når straffer oppstårÅ holde tilbake skattebeløpet fra en people inntekt skjer på tidspunktet for utstedelse til ham eller overføring til et bankkort av størrelsen på hans inntekt. Skatteetaten plikter å overføre avgiftsbeløpet til budsjettet senest dagen etter etter forskuddstrekket.

Inntekt til enkeltpersoner, som skatteverktøyet har rett til å trekke fra personlig inntektsskatt fra:

- Lønn, некоторые можно использовать для перевозки в måneden, i henhold til arbeidsrett

- Feriebeløp

- Kontanter utbetalt til en ansatt для sykehusytelser

- Мидлер mottatt ved oppsigelse

Det er en regel at når det gjelder lønn, må personlig inntektsskatt holdes tilbake etter dagen den ble utstedt.Dessuten trenger denne skatten ikke å betales separat fra forskuddet, mengden personlig inntektsskatt beregnes på grunnlag av den ansattes månedslønn.

Ved utbetaling av sykepenger og feriepenger er agent forpliktet til å holde tilbake og betale skattebeløpet senest den siste dagen i måneden da закрывать белопенинге с открытым верхом, и когда он может быть уверен в проведении биржевых торгов, предложений по сделкам и предложениям.

Straffer kan bare oppstå når skatteetaten har trukket skattebeløpet fra den ansattes inntekt, men overført det til budsjettet på feil tidspunkt eller ikke fullt ut.Я определил tilfellet vil skatteagenten trenge CBK для ремня для личного inntektsskatter.

Hvordan oppstår straffer?Når en skatteansvarlig holdt tilbake det nødvendige skattebeløpet fra inntekten til sin ansatte, men av en eller annen grunn ikke overførte det til budsjettet i tide, eller overførte ver. av erklæringen, så vil organisasjonen være forpliktet til å betale restanser, bot for overtredelse, samt straffer for hver forsinkelsesdag.

1/300 av sentralbankens refinansieringsrente brukes til å beregne renter. Hvis betalingsprosessen blir forsinket over lang tid, kan straffer utgjøre 13% per år, noe som selvfølgelig ikke er gunstig for skatteetaten.

Så etter å ha betalt restanser og bøter, i henhold til den релевантный BCC, vil skatteetaten lete etter en kode for direct betaling av straffen. Для å betale miss beløpene for juridiske personer, er KBK personlig inntektsskatt на 2019 год 18210102010012100110.

Når det ikke kan være straff

Så hvis en skattebyrå hadde muligheten til å holde tilbake skatt fra en person, men av en eller annen grunn ikke gjorde dette, må han betale en bot. Skatteetaten selv vil ikke være i stand til å betale restskatten, siden han ikke har rett til det. Skattebeløpet ble ikke holdt tilbake, og derfor kunne ikke skatteagenten overføre noe. Det kan ikke være straff.

Selv om skatteetaten krever en straff для en slik situasjon, kan den utfordres i retten, siden mottaket av beløpet som skal betales må ha funnet sted for at et slikt ansvar skal oppstå.I en slik situasjon vil CBK ikke trenge straff for personlig inntektsskatt for en ansatt i 2019.

Det skal bemerkes at en annen situasjon som utelukker straffebud kan være når inntekten til en person hadde et sted det å væreul, skattemengden fra den, siden all inntekt var i naturalier. I dette tilfellet vil skatteetaten beregne skattebeløpet, men bare tilbakeholde det når det er kontantbetalinger. På bakgrunn av en slik situasjon kan det derfor heller ikke oppstå straffer.

Så når du betaler personlig inntektsskatt fra inntekten til de ansatte, kan en skattebyrå stå overfor en situasjon der han må betale straffer for denne skatten, hovedsakelig for sen overføring av beløp. Я выбираю tilfellet vil BCC for straffer for personlig inntektsskatt i 2019 i en betalingsordre for en juridisk enhet og en Individual gründer være annerledes. Det skal bemerkes at med angivelse av kodene, bør du være spesielt forsiktig med å sende betalingen i riktig retning, siden ubetalte straffer har en ubehagelig eiendom å vokse og øke i størrelse.

BCC предлагает специальные финансовые операции и методы обработки данных для группы компаний, использующих костнадер / квитерингер, для получения информации о индивидуальных предпринимателях и статистических данных. Vurder KBK за предоставление персональной информации для анкеты (arbeidere) в 2020 году.

Kjære lesere! Artikkelen snakker om typiske måter å løse juridiske spørsmål på, men hver sak er Individual. Hvis du vil vite hvordan løse problem ditt — kontakt en konsulent:

СОКНАДЕР ОГ САМТАЛЕР ДВИГАЕТСЯ 24/7 или УТЕН ДЕЙГЕР .

Det er raskt og ER GRATIS !

Общая информация

Personlig inntektsskatt er hovedskatten på lønn til ansatte.

Skattebetalere av denne skatten er personer som er bosatt i landet og borgere i andre land som mottar inntekt fra Russland.

Для персонального inntektsskatt har det betydning om den ansatte anses som bosatt i landet. Hvis en ansatt har vært i Russland i mer enn 182 dager i løpet av året, bør skatten beregnes til bosattesats под 13%.