Образец и заполнение кассовой книги

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.

Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту:

Кассовая книга

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Оглавление статьи

Когда, зачем и с какой целью применяется кассовая книга

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

Образец заполнения кассовой книги

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.

Чуть ниже проставляется календарный год, за который ведется регистр.

Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

Кассовая книга бланк

Кассовая книга бланк скачать Excel.

Кассовая книга бланк скачать Excel.

Кассовая книга бланк скачать Word.

Кассовая книга бланк скачать Word.

Инструкция по заполнению бланка книги учета по форме КО-5

Титульный лист:

В строке «Организация» указывается правовая форма (ООО, ИП, ЗАО) и наименование организации (инициалы ИП) в соответствии с учредительными документами (например, ИП Петров И.А. или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется книга и ФИО кассира (удобней на каждого кассира оформлять свою книгу учета).

Листы книги учета:

Каждый лист книги учета содержит таблицу, состоящую из 10 столбцов:

В столбце 1 указывается дата передачи наличных денег между старшим кассиром и кассиром.

В столбце 2 указывается сумма остатка наличных денег у кассира на начало рабочего дня.

В столбце 3 указывается цифрами и прописью сумма наличных денег выданных кассиру.

В столбце 4 кассир подтверждает получение денег от старшего кассира и ставит свою подпись.

В столбце 5 указывается сумма денег, поступившая в кассу в течение дня по приходным кассовым документам.

В столбце 6 указывается сумма наличных денег, которые кассир передал старшему кассиру.

В столбце 7

В столбце 8 указывается общая сумма денег, которую кассир передал старшему кассиру.

В столбце 9 старший кассир подтверждает получение денег от кассира и ставит свою подпись.

В столбце 10 указывается сумма остатка наличных денег у кассира на конец рабочего дня.

Кассовая книга

Все операции по кассе организации отражаются в кассовой книге предприятия, которая ведется изо дня в день по всем видам деятельности. Данный регистр составляет кассир на основании приходных и расходных ордеров, а правильность ее заполнения контролирует главный бухгалтер. При проверке кассы банк и налоговые органы в первую очередь запрашивают именно этот документ, так как в нем содержится вся информация о наличных денежных потоках фирмы.

Оглавление статьи

Порядок ведения кассовых операций

[ads-pc-3] [ads-mob-3]Указание Банка РФ №3210-У от 11 марта 2014 определяет как правильно вести кассовую книгу.

Она должна быть в организации одна независимо от используемых систем налогообложения, за исключением компаний, которые выступают платежными агентами или банковскими платежными агентами в силу действия одноименных договоров. В соответствии с законодательством они должны организовать раздельный учет собственных средств и поступлений по агентским договорам.

Если фирма имеет обособленной подразделения, в нем также должна вестись отдельная кассовая книга. При этом если подразделение имеет свой баланс, то копии листов книги, заверенные печатями и подписями в отчетные периоды передаются в головную компанию. Если оно не выделено на отдельный баланс, то в самом структурном подразделении остаются заверенные копии, а оригиналы направляются в вышестоящую организацию.

Для индивидуальных предпринимателей возможен упрощенный порядок ведения операций по кассе, который в случае составления специальных регистров (книга доходов и расходов), разрешает не вести этот документ.

Кассовая книга заполняется на год.

В выходные и праздничные дни (если они согласно правилам внутреннего распорядка не являются рабочими), а также в дни, когда не было операций по кассе, вносить информацию в книгу не надо.

Оформление кассовой книги предприятия

В организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая – вкладной лист, вторая отрываемая часть – отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов.

Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую – под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь.

Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

Образец заполнения кассовой книги

[ads-pc-3] [ads-mob-3] Она включает титульный лист, на котором нужно заполнить информацию о названии организации (полное или сокращенное), код ОКПО и структурное подразделение. Там же надо записать период, в течение которого оформляется этот регистр.

Она включает титульный лист, на котором нужно заполнить информацию о названии организации (полное или сокращенное), код ОКПО и структурное подразделение. Там же надо записать период, в течение которого оформляется этот регистр.Вкладной лист и отчет кассира отличаются только их названиями, заполняются они совершенно одинаково.

Вверху документа указывается текущая дата, а также порядковый номер листа.

В табличной части документа делается запись об остатке денег в кассе на начало дня. Он должен соответствовать остатку на конец предыдущего дня.

Далее кассир по мере совершения операций, заносит данные в соответствующие графы книги. В графе «Номер документа» записывается номер пко или рко. В следующем столбике необходимо указать Ф.И.О. человека или наименование юридического лица и Ф.И.О. его представителя, которые являются либо вносителями, либо получателями денежных средств. В графе «Корреспондирующий счет» заполняется соответствующий код из Плана счетов организации.

В столбцах «Приход» и «Расход» указываются вносимые или выдаваемые суммы в рублях с копейками. Завершая день, кассир считает итоги по поступлениям и расходованию денежных средств и записывает их в строку «Итого за день». Затем работник кассы высчитывает остаток денег на конец дня: остаток на начало плюс приход минус расход.

После этого он сверяет фактический остаток с получившимся. Строка «в т.ч. на заработную плату, выплаты» заполняется когда производится выплата заработной платы или стипендии, и отражает остаток денег в кассе, предназначенных для оплаты труда.

Завершив проверку, кассир подписывает отчет, складывает и считает документы. В кассовой книге необходимо указать прописью количество приходников и расходников за день. Затем документы сшиваются и передаются в бухгалтерию. Проверив отчет кассира, главный бухгалтер на нем ставит свою подпись.

Особенности составления некоторых кассовых книг

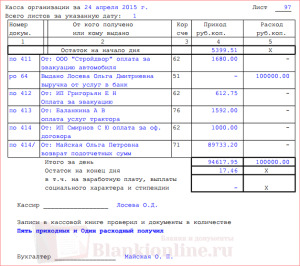

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 – листы 97 и 98, за 25 апреля — лист 99.

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 – листы 97 и 98, за 25 апреля — лист 99.В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано».

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Кассовая книга бланк

Скачать бланк кассовой книги по форме КО-4, Word.

Бланк кассовой книги КО-4 скачать, в формате Excel.

Кассовая книга образец заполнения, скачать в формате Pdf.

Кассовая книга образец заполнения, скачать в формате Pdf.

Вам также может понадобиться

Приходный кассовый ордер.

Расходный кассовый ордер.

Среди десятков важных административных систем, которые вносят существенный вклад в конечный успех вашей компании, финансовый отдел является главным жизненно важным. Помимо сильной команды сотрудников, вам необходимо отслеживать приток и отток денежных средств вашего бизнеса.

Однако, учитывая многочисленные аспекты, мониторинг вашей кредиторской задолженности и документирование всей финансовой деятельности может быть исключительно трудоемким делом.Если вы с нетерпением ждете оптимизации своих ежедневных финансовых рабочих процессов, то кассовая книга будет идеальным выбором. Этот документ позволяет вам фиксировать ежедневные денежные потоки и упорядочивать записи в бухгалтерской книге.

Часть 1

Что такое кассовая книга?

В одном предложении кассовая книга является основным бухгалтерским документом, используемым для учета депозитов и снятий .

Типы Кассовых Книг

Обычно существует три основных типа кассовых книг.Они включают в себя:

Простая / Единственная Кассовая книга Колонки

В основном документирование кассовых операций, простая или одностолбцовая кассовая книга считается самой базовой из трех доступных версий. Как следует из названия, простая кассовая книга содержит только столбцы дебетовых и кредитных операций, которые обычно фиксируют поступления и платежи наличными.

Совет : Как правило, поступления (притоки денежных средств) регистрируются с левой стороны (кредитная сторона), а дебетовые транзакции обычно фиксируются с правой стороны. Нажмите здесь, чтобы увидеть отличный формат кассовой книги с одним столбцом.Двухколонная кассовая книга

В отличие от описанной выше модели, в кассовой книге с двумя столбцами имеется дополнительный столбец, который обычно используется для документирования банковских операций.

Чтобы получить четкую картину кассовой книги с 2 колонками, нажмите здесь.

Трехколонная кассовая книга

Эта расширенная модель включает дополнительный столбец на каждой стороне документа.С дополнительным столбцом, кассовая книга с 3 столбцами позволяет документировать скидки на оплату наличными в результате заимствования, а также скидки, полученные от кредиторов.

Перейдите по этой ссылке, чтобы увидеть идеальный 3-х колоночный образец кассовой книги.

Часть 2

Преимущества кассовой книги

Преимущества кассовой книги

Некоторые из общих плюсов этого бизнес-инструмента включают в себя:

- Прекрасный инструмент для записи, особенно при поиске транзакций, совершенных за определенный период времени.

- Консолидация нескольких транзакций, кассовая книга обеспечивает точную консолидацию банковской выписки

- Имея длинную и невероятно надежную базу данных, этот дотошный документ обеспечивает выдающуюся точку отсчета

- Невероятно всеобъемлющая кассовая книга предлагает дополнительные сведения, важные при проведении проверок

- Помогает вам в принятии рациональных финансовых решений, таким образом регулируя расходы

Часть 3

Как использовать кассовую книгу

Возможно, кассовая книга является одним из наиболее настраиваемых деловых документов .В основе этого универсального инструмента самое важное, чтобы иметь точное понимание того, где каждый элемент должен быть представлен.

Обычно типичная кассовая книга включает в себя два основных раздела (дебетовый и кредитный), в которых фиксируются финансовые операции. В верхней первой строке, особенно в части кредитования, этот документ выделяет начальный остаток денежных средств, обычно известный как стартовый капитал.

ProsperForms — программное обеспечение для ежедневных и еженедельных отчетов о состоянииПосле этого на следующем шаге вам необходимо перейти на дебетовую сторону и перечислить транзакции получения наличных.Однако на кредитной стороне дебетовые транзакции отражаются как вычеты и экспоненциально обновляются по мере формирования вашего списка.

Часть 4

Образец кассовой книги

Хотя вышеприведенные рекомендации могут оказаться как-то краткими, что не дает точного представления о применимости этого документа, вы, вероятно, хотели бы улучшить свое понимание, прочитав этот подробный образец образца кассовой книги.

Эта кассовая книга включает транзакции, совершенные в январе 2006 года.Начальный капитал был $ 50 000

Сделок:

- 5 января : купленные вещи на сумму $ 30000 чеком

- 6 января : продано товаров на сумму 17 000 долларов США

- 8 января : снял 1000 долларов США за офисное использование

- 9 января : снял 900 долл. США для оплаты счетов за электроэнергию после последующего снятия 700 долл. США для оплаты аренды (оплачивается чеком)

- 10 января : чеки были проданы на сумму 15 000 долл. США, за которыми последовала распродажа наличными на сумму 5000 долл. США и, наконец, проданные товары на сумму 18 000 долл. США в кредит.

- 11 января : выплаченная заработная плата 2000 долл. США

- 12 января : совершил продажу наличными на сумму 8 000 долларов США

- 14 января : получил чек на сумму 12 000 долларов от покупателей и предоставил скидку в размере 500 долларов США

- 16 января : снял с банка сумму 2500 долл. США за служебное пользование

- 18 января : купленные товары на сумму 12 000 долларов США (наличными), 4 000 долларов США (чек), 25 000 долларов США (в кредит)

- 20 января : продажа за наличные 20 000 долларов и продажа чеков 15 000

- 22 января : заработная плата кредиторов составила 20000 долларов США через чек и получена 1500 долларов США со скидкой

- 24 января : совершил продажу наличными на сумму 3000 долларов США, которая была немедленно депонирована в банк

- 25 января : платная аренда чеком на сумму 1500 долларов плюс заработная плата на сумму 2000 долларов

- 28 января : выплаченная зарплата в размере 6000 долларов США через чековый чек

- 30 января : внесенная сумма $ 10000 на банковский счет

- 31 января : чек на сумму 500 долларов на мелкие деньги

Используя вышеупомянутые детали, мы можем разработать кассовую книгу на январь месяц, которая будет выглядеть следующим образом:

Что включать в кассовую книгу

Типичная кассовая книга будет содержать важные детали, такие как

ProsperForms — программное обеспечение для ежедневных и еженедельных отчетов о состоянии- Точная дата, когда произошла транзакция

- Получатель / номер доставки для каждого приобретенного товара

- Краткое описание конкретной транзакции

- Текущий дебетовый остаток и кредитный баланс

- Наименование получателя, а также последующие денежные расходы / выручка

- Применяемые налоговые ставки

Часть 5

Рекомендации по созданию кассовой книги

1.Обеспечить отличную запись записей

Отличная кассовая книга должна быть надлежащим образом документирована. По сути, каждое действие транзакции должно быть зафиксировано в правильном столбце. Чтобы контекстуализировать это, вот краткое руководство о том, где должна появляться каждая запись.

- Кассовые чеки — кассовый столбец чековой стороны

- Скидки с учетом дебетовой стороны

- Денежные платежи — кредитная сторона

- Получена скидка-кредитная сторона

2.Обеспечьте чистоту документа

Человек ошибается, и когда записываете свои транзакции, понятно, что в какой-то момент вы можете сделать неправильную запись. Вместо того, чтобы делать многократные отмены, которые могут привести к путанице в вашей кассовой книге, рассмотрите возможность сделать один крест на конкретной записи.

3. Все записи должны быть датированы после каждой транзакции.

Вот пример формы:

Отредактируйте и используйте этот шаблон

ProsperForms — программное обеспечение для ежедневных и еженедельных отчетов о состоянииОтредактируйте и используйте этот шаблон

Как начать:

Шаг 1: Создайте свою учетную запись и создайте новый апплет, выбрав настраиваемый шаблон.

Опции:

- Установите апплет как «для всей команды», если вы хотите, чтобы все члены команды просматривали записи друг друга.

- Кроме того, вы можете разрешить каждому участнику просматривать только свои собственные записи, а заинтересованным сторонам — просматривать все записи.

- Пригласите гостей с ограниченными разрешениями, если это необходимо.

- Установите напоминания, если вы хотите, чтобы члены вашей команды получали автоматические напоминания по электронной почте.

- Настройте, кто будет добавлять записи, выбрав вкладку «Участники».

Шаг 2: Пользователи нажимают кнопку « Открыть форму заявки », чтобы заполнить ее и отправить.

Шаг 3 : Как только новая запись добавлена, участники с правами «Просмотр» получат уведомление по электронной почте и смогут просмотреть его в режиме реального времени на экране «Таймлайн».

- Нажмите «Изменить», чтобы изменить статус или другие соответствующие атрибуты.

- Сотрудники могут обсуждать записи в режиме реального времени — у каждой записи есть свой раздел для комментариев в реальном времени.

- Добавить неограниченное количество вложений (документы, изображения, фотографии, видео, аудио заметки, файлы) к записи.

- Экспортируйте записи или делитесь ими через Интернет.

Шаг 4 : Получите мгновенный доступ к историческим данным и файлам с мощными возможностями поиска и фильтрации.

Шаг 5 : Экран информационной панели позволяет сэкономить время, когда вы хотите проверить обзор высокого уровня, с быстрым получением необходимой информации одним щелчком мыши.

Начните сейчас

,В небольших или крупных компаниях существует 2 вида мелкой кассовой книги для всех кассовых операций бизнеса. Два типа мелкой кассовой книги, поддерживаемой небольшими или крупными компаниями, для простой, быстрой и точной регистрации всех кассовых операций.

Это зависит от характера, объема и необходимости операций бизнес-организации. Кассовые операции могут быть наличными или чеком.

Что такое мелкая кассовая книга?

Количество ежедневных мелких расходов крупных коммерческих организаций, таких как бумага, чернила, транспортные средства, расходы на печать и т. Д.настолько велика, что, если они записаны в кассовой книге, это приводит к потере времени главного кассира и делает кассовую книгу излишне объемной.

Чтобы сэкономить драгоценное время главного кассира, дать ему возможность комфортно работать и избежать излишней громоздкой кассовой книги, введена система мелкой наличности.

Мелкие расходы регистрируются в мелкой кассовой книге в хронологическом порядке дат вместо кассовой книги. Сотрудник, который ведет мелкую кассовую книгу, называется мелким кассиром.

Мелкий кассир получает фиксированную сумму денег от главного кассира, с которой он покрывает мелкие расходы определенного периода и записывает в хронологическом порядке дат в мелкой кассовой книге.

Итак, книга, в которой ежедневные мелкие расходы за определенный период хозяйственной деятельности записываются в хронологическом порядке дат, называется мелкой кассовой книгой.

Типы мелкой кассовой книги

Мелкая кассовая книга бывает двух типов:

- Колонковая мелкая кассовая книга и

- Мелкая кассовая книга.

Колонка мелкой кассовой книги и процесс ее подготовки

Колонка мелкой кассовой книги содержит множество денежных колонок для записи текущих расходов. У этого есть две стороны — дебетовая сторона и кредитная сторона.

Сведения о денежных поступлениях и расходах записываются вместе в одном столбце, который называется столбцом сведений, а другой столбец используется для записи дат как дебетовых, так и кредитных.

В колонке дебетовых денег указывается сумма наличных денег, полученных от главного кассира.

Кредитная сторона содержит множество денежных столбцов в соответствии с требованием для учета расходов, а расходы регистрируются в секретном порядке в хронологическом порядке дат.

Чтобы выяснить общую сумму потраченных денег, для учета всех расходов используется столбец общей суммы денег.

Деньги, потраченные на покупку активов или выплату долга, отражаются в отдельных столбцах, известных как столбцы главной книги. После этого выводятся столбцы суммы денег и суммы всех столбцов расходов кредитной стороны.

Разница между суммой поступления наличных и общей суммой платежей наличными называется балансом. Этот баланс всегда дебетовый баланс.

Поэтому основная книга, в которой деньги, полученные от главного кассира, и сумма расходов за определенный период организации записываются в хронологическом порядке дат в отдельных денежных столбцах обеих сторон, называется столбчатой мелкой кассовой книгой.

Imprest Petty Cash Book

Как и столбчатая мелкая кассовая книга, она также содержит множество денежных столбцов на стороне кредита и один денежный столбец на стороне дебета, а конкретный столбец и столбец даты также аналогичны столбцу столбца. или аналитическая мелкая кассовая книга.

В соответствии с этой системой начисления мелкой кассовой наличности главный кассир заранее предоставляет мелкой кассе фиксированную сумму денег для покрытия расходов определенного периода.

В конце периода мелкий кассир представляет головному кассиру отчет о понесенных им расходах.

Следует отметить, что сумма расходов в руках мелкого кассира не может превышать сумму, которую он получает.

Главный кассир после надлежащей проверки расходов заранее выплачивает сумму, равную сумме, потраченной мелким кассиром, чтобы выровнять префиксный фонд мелкого кассира.

Ведение кассовой книги по указанной системе называется авансовой мелкой кассовой книгой.

Например,

1 января 2003 года главный кассир заранее выплачивает мелкому кассиру 500 долларов. В январе мелкий кассир потратил 400 долларов и представляет отчет о расходах на потраченную сумму главному кассиру.

Главный кассир снова платит ему 400 долларов за покрытие расходов за февраль.

Мелкий кассир начинает свою мелкую кассовую книгу 1 февраля с остатка денежных средств в размере 500 долларов.

Таким образом, в начале каждого месяца мелкий кассир будет иметь 500 долларов США в качестве авансового фонда для покрытия текущих расходов.

7 Преимущества мелкой кассовой книги Imprest

Минимизация потерь времени в рамках этой колонки авансовой мелкой кассовой книги мелкие расходы не нужно снова и снова регистрировать на соответствующем счете ГК.

В конце периода итоги всех глав мелких расходов переносятся на соответствующий счет ГК. Этот процесс экономит драгоценное время кассира.

- Минимизация труда.

- Контроль мелких расходов.

- Проверка арифметической точности мелких расходов.

- Возможность для мелкого кассира работать комфортно.

- Определение расходов.

- Фиксированный авансовый фонд.

- Предотвращение незаконного присвоения.

1. Минимизация труда

В соответствии с системой начисления мелких денежных средств, поскольку итоговые суммы различных статей расходов отражаются на счетах главной книги по истечении определенного периода, рабочая нагрузка кассира в значительной степени минимизируется.

2. Контроль над мелкими расходами

В рамках авансового платежа мелкая кассовая система мелкого кассира представляет отчет о расходах главному кассиру с интервалом в определенный период, а затем получает от него средства для дальнейших расходов.

Главный кассир перед финансированием снова проверяет предыдущие расходы. Тем самым устраняется возможность мошенничества и подделки, и остается контроль над расходами.

3. Проверка арифметической точности мелких расходов

При начислении, расходы на мелкую кассовую систему регистрируются в хронологическом порядке дат.По истечении определенного периода сумма общих расходов сортируется, и сумма каждой статьи расходов подсчитывается отдельно.

Сумма расходов, записанных в различных столбцах, равна сумме расходов в общих столбцах, что доказывает, что запись расходов арифметически верна.

4. Возможность для мелкого кассира работать комфортно

Поскольку мелкий кассир не собирает наличные деньги, он может уделять больше внимания понесенным расходам и их надлежащему учету.

5. Определение расходов

В рамках этой системы можно установить и узнать количество расходов одинакового характера в каждой колонке отдельно за определенный период.

6. Фиксированный авансовый фонд

Главный кассир всегда осведомлен о денежных средствах, предоставляемых мелкому кассиру в рамках этой системы. У главного кассира нет никаких проблем узнать точную наличность мелкого кассира, поскольку фиксированная сумма наличных денег всегда остается за мелким кассиром.

В нем главный кассир может комфортно закрывать счета.

7. Предотвращение незаконного присвоения

В рамках этой системы со стороны мелкого кассира практически невозможно неправомерно присвоить фонд, поскольку главный кассир имеет полный контроль над мелким кассиром.

3 этапа работы Petty Cash Fund

Согласно принципу оплаты наличными, все платежи должны выполняться чеком. В случае оплаты мелкой наличности этот основной принцип оплаты чеком не соблюдается.

Каждая коммерческая организация должна платить наличными за различные ежедневные мелкие расходы, такие как карандаш, резина, бумага, чернила, ручка, транспортные средства, телефон, почтовая марка, штамп дохода и т. Д.

Оплата этих расходов чеком не представляется возможным.

Более того, это создает сложности. Если эти платежи осуществляются чеками, то каждый день необходимо выпустить огромное количество чеков на мелкие платежи, которые отнимают много времени и стоят дорого.

В некоторых случаях сумма расходов настолько мала, что выписка чека на нее является довольно неудобной и ненужной.

Таким образом, для оплаты мелких расходов создается мелкий денежный фонд в качестве альтернативы выдаче чеков, из которых производится оплата наличными.Операции с мелкими денежными средствами очень часто называют системой авансов.

Операционный мелкий кассовый фонд содержит там этапы;

- Создание фонда.

- Осуществление платежей из средств.

- Пополнение фонда.

1. Создание фонда

Два необходимых шага для создания мелких денежных средств:

- назначение мелкого кассира, который будет работать хранителем этого фонда, и

- определения необходимой суммы средств.Обычно фонд создается для покрытия ежедневных мелких расходов в течение максимум четырех недель.

Для этой цели мелкому кассиру выдается чек на определенную сумму денег компанией.

При условии, что 1 июля компания iEduNote решит учредить фонд мелких денежных средств на сумму 500 долл. США. В тот же день чек передается мелкой кассе.

Общая запись в журнале для этого;

Мелкий кассир обналичивает чек и хранит эти деньги в ящике под замком и ключом, называемым мелким ящиком.

Мелкий денежный фонд создается на определенную сумму денег. Если не требуется каких-либо изменений в установленном денежном фонде, новая запись в журнале не требуется.

Например, компания iEduNote решила увеличить денежный фонд с 500 до 700 долларов США. Для этого изменения общая новая запись в журнале такая же, как и выше.

2. Осуществление платежей из фондов

Мелкая касса уполномочена руководством тратить деньги из этого фонда в соответствии с установленными правилами компании.

Как правило, руководство устанавливает максимальный лимит расходов мелкого кассира за один раз для конкретного главы расходов.

Аналогичным образом, из этого фонда выплачиваются ограничения для некоторых глав расходов, таких как выплата краткосрочного займа работникам.

Мелкая касса должна использовать распечатанную квитанцию об оплате, содержащую серийный номер для начисления денежных расходов.

Каждый мелкий кассовый чек / квитанция должен быть подписан мелким кассиром и получателем.Учет мелких сумм ведется с помощью этих чеков / ваучеров. Эти квитанции хранятся в мелкой кассе.

Образец мелкой кассовой квитанции;

Petty Cash Fund уменьшается на каждую мелкую кассовую квитанцию, хранящуюся в коробке для мелких денег.

Когда фонд мелких денежных средств практически исчерпан из-за увеличения многих поступлений мелких денежных средств, фонд пополняется на равную сумму потраченных денег.

Нейтральный человек проверяет, правильно ли мелкая касса использует мелкую наличность.

Этот человек должен быть внутренним аудитором. Запись в журнале не требуется для оплаты наличными транзакций из мелкого денежного фонда.

Если для этого будет пропущена какая-либо запись, она будет считаться ненужной работой. Вместо этого во время пополнения фонда учитываются все расходы.

3. Пополнение фонда

Когда минимальный денежный фонд сводится к минимальному пределу, он пополняется за потраченные деньги. В таких случаях мелкая касса должна предоставить заявку в новый фонд.

Мелкий кассир готовит отчет о расходах мелких денежных средств и отправляет его вместе со всеми поступлениями мелких денежных сумм в кассу.

Главный кассир после надлежащей проверки и проверки мелких расходов высылает чек на израсходованную сумму для покрытия мелких расходов за следующий период.

Главный кассир ставит резиновый штамп «оплата произведена» на депонированную квитанцию об оплате мелких сумм, чтобы прекратить их повторное использование.

Примеры трехсторонней кассовой книги

Пример №1:

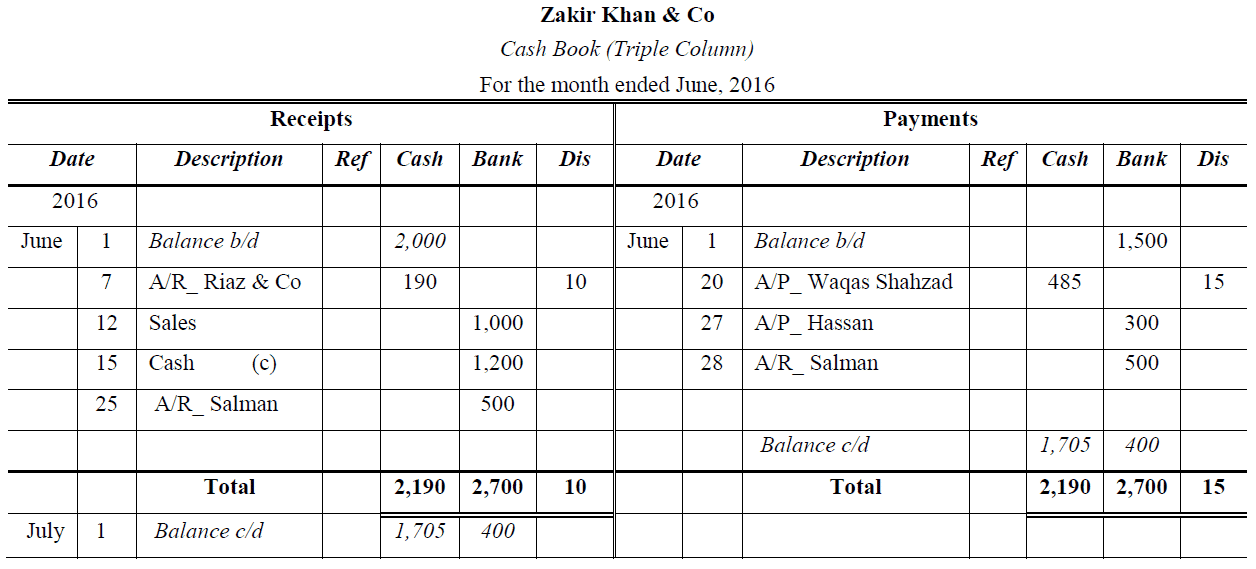

Из следующих транзакций составьте кассовую книгу из трех столбцов для Zakir Khan & Co.

2016

1 июня 2007 г. Денежные средства в рупиях 2000 и банковский овердрафт рупий. 1500.

” 7 Полученные денежные средства от Riaz & Co. Rs. 190; скидка разрешена10.

” 12 Продажа чеком Rs. 1000.

” 15 Депонированные наличные руб. 1200 на банковский счет.

” 20 Выплачено Waqas Shahzad Rs. 485; скидка получила рупий 15.

” 25 Получил чек от Салмана Рупия. 500 и на хранение.

” 27 Выплачено Хасану банком РТС. 300.

” 28 Чек г-на Салмана от 25 тыс. был опозорен по техническим причинам.

Решение:

>>> Различные проблемы и решения кассовой книги с тремя столбцами можно использовать на практике.

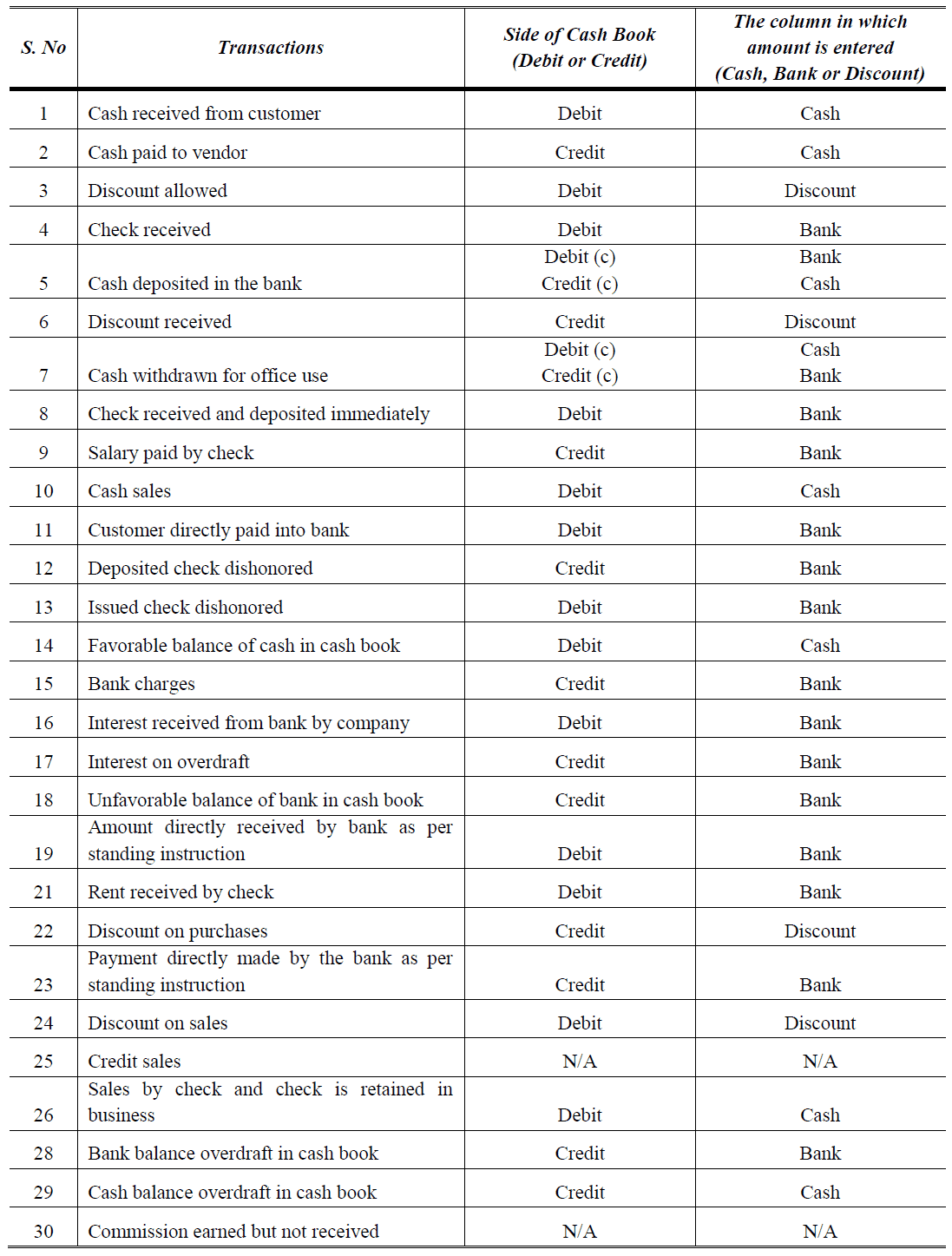

Пример № 2:

Для следующих операций необходимо указать сторону кассовой книги (дебет или кредит) и столбец, в котором вводится сумма (наличные, банк или скидка).

Пример № 3:

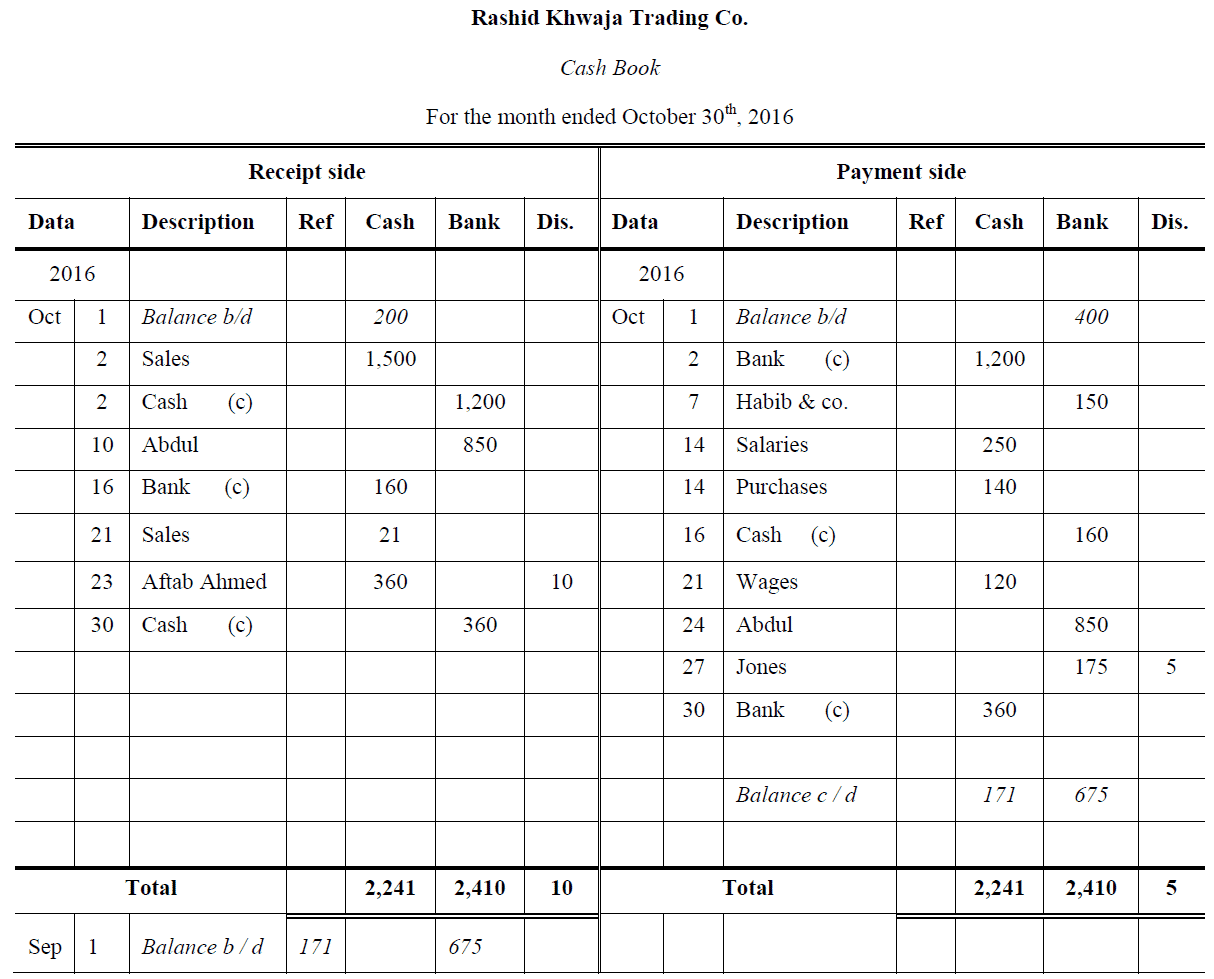

Из приведенных ниже сведений запишите кассовую книгу Rashid Khwaja Trading Co.за октябрь 2016 г.

октябрь 2016 г.

1. Денежные средства в рупиях. 200; Баланс списан в банке. 400.

2. Продажи наличными рупий. 1500; Банковские наличные рупий 1200.

7. Платная Habib & co. проверкой рупий 150.

10. Получил чек Абдула РТС. 850 и хранится в банке.

14. Выплачиваемая заработная плата наличными. 250; купил товар за наличные рупий. 140.

16 .Дрю из банка для служебного пользования рупий. 160.

21. Продажи наличными рупий. 21; выплата заработной платы наличными рупий. 120.

23. Получено чеком от Aftab Ahmed Rs. 360; Скидка рупий 10.

24. Чек Абдула возвращен банком без оплаты.

27. Отправил чек Джонсу на рупии. 175; Скидка получена. 5.

30. Депонированный чек Афтаб.

Решение:

.>>> Пройдите тест на кассовую книгу 3.

Чтобы отслеживать транзакции, нам необходимо постоянно фиксировать записи в соответствующих счетах ГК. В зависимости от размера бизнеса, организация может иметь миллионы наличных или банковских записей, поскольку получение от должников и оплата кредиторам происходят ежедневно. Чтобы бухгалтерская книга не становилась слишком перегруженной, обычно ведется отдельная книга, посвященная учету кассовых и банковских записей. Эта специальная книга известна как кассовая книга.

Кассовая книга — это финансовый журнал, в котором денежные поступления и платежи, включая банковские депозиты и снятие средств, сначала регистрируются в хронологическом порядке (то есть, в соответствии с датой транзакции). Существует два типа кассовых книг: кассовая книга с двумя столбцами и кассовая книга с тремя столбцами. Прежде чем углубляться в детали кассовой книги, давайте сначала рассмотрим особую транзакцию, которая происходит в кассовой книге. Эта транзакция является противоположной транзакцией.

Contra Entries

Contra Entries — это запись, которая появляется на обеих сторонах кассовой книги, когда наличные деньги зачисляются на банковский счет наличных денег в компании или когда деньги снимаются с банковского счета для служебного пользования. ,

Кассовая книга с двумя столбцами

Как следует из названия, кассовая книга этого типа имеет две колонки; один для записи банка и другой для записи кассовых операций. Два столбца в левой части кассовой книги предназначены для записи кассовых или банковских чеков под соответствующими заголовками (наличными или в банке), а два столбца в правой части кассовой книги — для учета наличных платежей или платежей проверьте под их соответствующими заголовками.Повторим еще раз: левая сторона кассовой книги предназначена для записи квитанций, а правая — для записи платежей.

Пример двухколонной кассовой книги:

Вопрос:

На 1 июнь 2015 года, у Виктора, у трейдера было 5 000 долларов в виде наличных в кассе и остаток в 75 000 долларов на его банковском счете. Ниже приведены операции г-на Виктора за июнь 2015 года.

2 июня и : Получил сумму в 12 000 долларов от Morgan

4 июня тыс. : депонировал 8000 долларов в банк

5 июня th : сумма в размере 7500 долларов США, полученная от Dele

7 июня th : Расчетный счет Conte & co.$ 10000 чеком после вычета 8% скидки.

9 июня th : Джон Б рассчитал свой счет в 15 000 долларов США за вычетом 5% скидки

12 июня тыс. : выплаченная заработная плата в размере 9000 долларов наличными

14 июня th : Платный счет BB Brothers в размере 2500 долларов США за вычетом скидки 3%

18 июня th : Получил чек на 20 000 долларов от рабиола после предоставления скидки в 1 000 долларов. Чек был депонирован в банк немедленно.

22 июня и : счет Ngozi в размере 15 000 долларов был оплачен чеком после вычета 5% скидки.

25 июня тыс. : уплачено налоговой службой на сумму 5500 долларов США

26 июня th : Получено от Taiwo Giwa 30 000 долларов США после разрешения на скидку в размере 1500 долларов США

28 июня th : выплачивал зарплату чеком в размере 9 020 долларов США и снимал 800 долларов США чеком для личного пользования.

Вы должны подготовить кассовую книгу с двумя столбцами для победителя на июнь 2015 года.

Возможное решение:

3-х колоночная кассовая книга

Кассовая книга с тремя столбцами имеет дополнительный столбец для каждой стороны в дополнение к двум столбцам для банка и наличных денег.Этот третий столбец используется для записи скидок по денежным средствам, разрешенным должникам, и скидок по денежным средствам, полученных от кредиторов.

Что такое скидка наличными?

Скидка наличными — это сумма, разрешенная (то есть вычитаемая) из долгов, чтобы стимулировать погашение задолженности в течение определенного периода времени. Денежные скидки также могут быть использованы в качестве конкурентной стратегии для отвлечения клиентов от конкурентов с единственной целью увеличения продаж и доли рынка.

Разрешенные скидки — это денежные скидки, которые предприятие предоставляет своим должникам при погашении своих обязательств, а полученные скидки — это денежные скидки, которые компания получает от своих поставщиков или кредиторов при осуществлении платежей.Столбец скидок в левой части кассовой книги предназначен для скидок, разрешенных должникам, а столбец скидок в правой части кассовой книги — для скидок, полученных от поставщиков или кредиторов.

Примером допустимой скидки является случай, когда клиенту разрешены скидки наличными. В соответствии с этим в бухгалтерском учете будет списываться столбец разрешенных скидок в кассовой книге при зачислении на лицевой счет клиента. Когда предприятие получает скидку от кредиторов или поставщиков, учетным режимом будет кредитование столбца, полученного в кассовой книге, при списании средств с личного счета кредитора.

В конце периода сумма столбца разрешенных скидок переносится на дебетовую сторону счета разрешенных скидок в Главной книге, а сумма столбца полученных скидок переносится на кредитную сторону полученного счета скидок в Главная книга.

Обратите внимание, что столбцы скидок в кассовой книге действуют как меморандумы, а это означает, что они не являются частью системы двойной записи. Они просто используются в качестве удобного средства накопления скидок перед проведением итоговых сумм на дисконтных счетах в главной книге.

Пример трехколонной кассовой книги

Вопрос: Лоладе начал свою деятельность с 50 000 долларов США 1 февраля 2006 года, которую он перечислил на банковский счет для бизнеса в тот же день.

Транзакции за первый месяц бизнеса (январь 2006 г.), таким образом:

5 января th : покупки чеком $ 30 000

6 января th : покупки в кредит $ 17 000

8 января th : Денежные средства за использование офиса 1 000 $

9 января тыс. : электричество оплачивается чеком: 900 долларов США; аренда: $ 700

10 января th : совершил продажи чеком на 15 000 долл. США, а также совершил продажу наличными на 5 000 долл. США и продажи в кредит на 18 000 долл. США

11 января тыс. : заработная плата в размере 2000 долл. США

12 января тыс. : продажа за наличные в размере 8000

долларов США14 января th : Получен от клиентов чек на 12 000 долларов США и разрешена скидка в размере 500 долларов США

16 января th : снял наличные в банке для служебного пользования: 2500 долл. США

18 января th : Закупки:

Наличными: 12 000 долларов США

чеком: 4000 долларов

В кредит: $ 25000

20 января тыс. : продажа наличными 20 000 долл. США и продажа чеком 15 000 долл.

22 января и : Оплачено кредиторам чеком на сумму 20000 долларов США и получена скидка в размере 1500 долларов США

24 января тыс. : продажа наличными в размере 3000 долл. США, которая была немедленно внесена в банк

25 января th : оплата чеком за аренду: 1500 долларов США и заработная плата: 2000 долларов США

28 января th : зарплата чеком $ 6000

30 января th : денежные средства, внесенные в банк: 10 000 долларов США

31 января st : чек Дрю на мелкие наличные: $ 500

Возможное решение:

Рекомендуемое чтение

Джоэл Лернер., Рауль Гокам. Схема бухгалтерского учета и отчетности Шаума

,