Образец оформления кассовой книги, актуальный бланк и рекомендации

Оглавление:

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга.

Как оформляется кассовая книга?

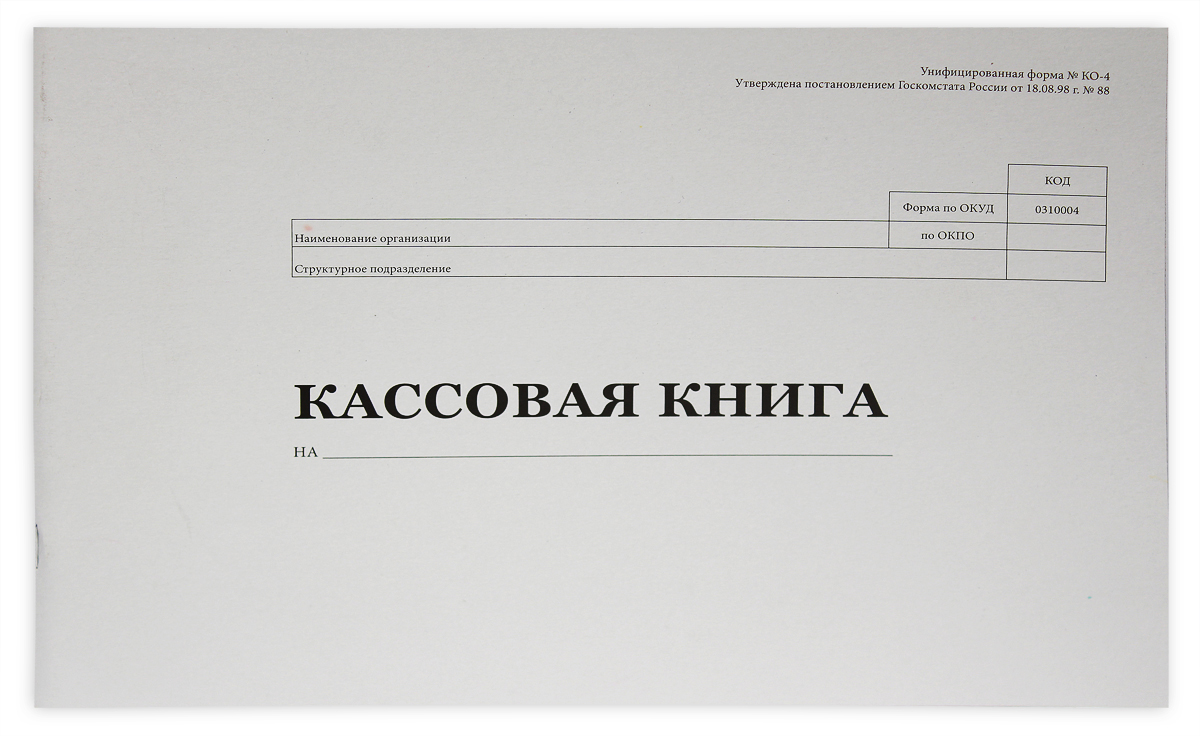

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или

скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

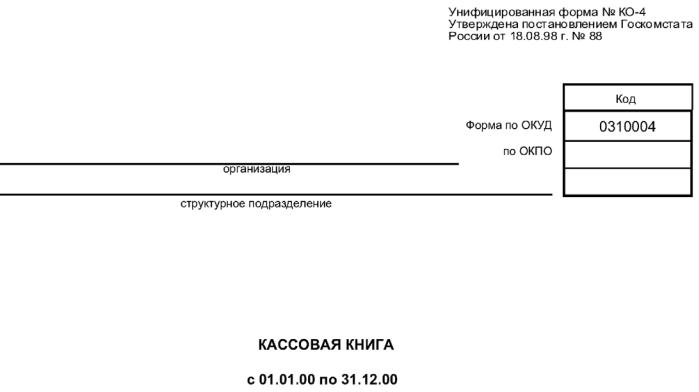

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

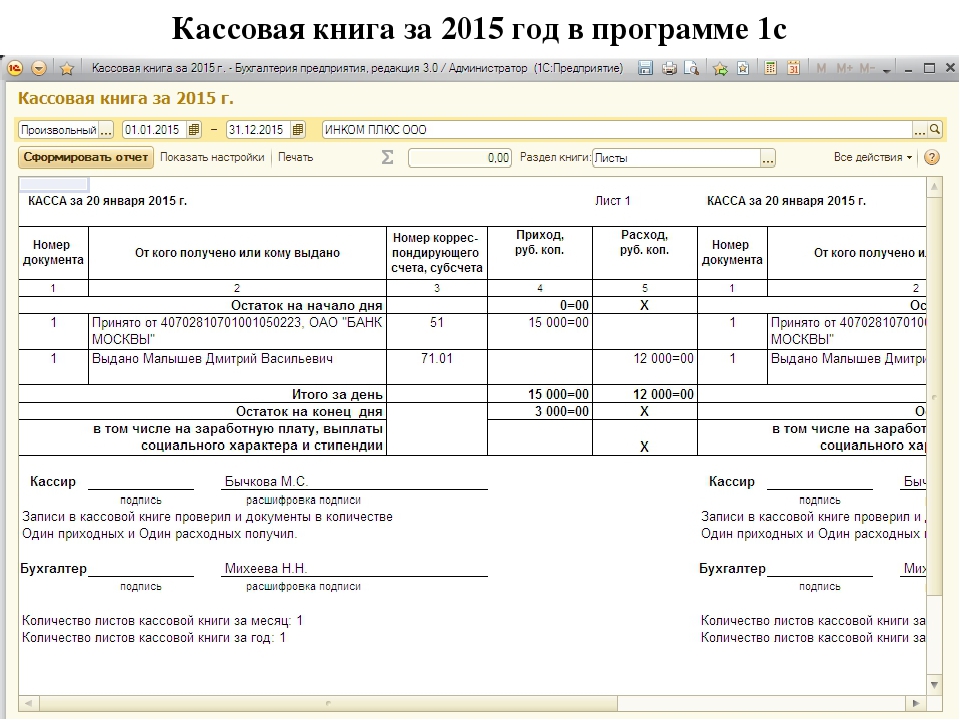

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

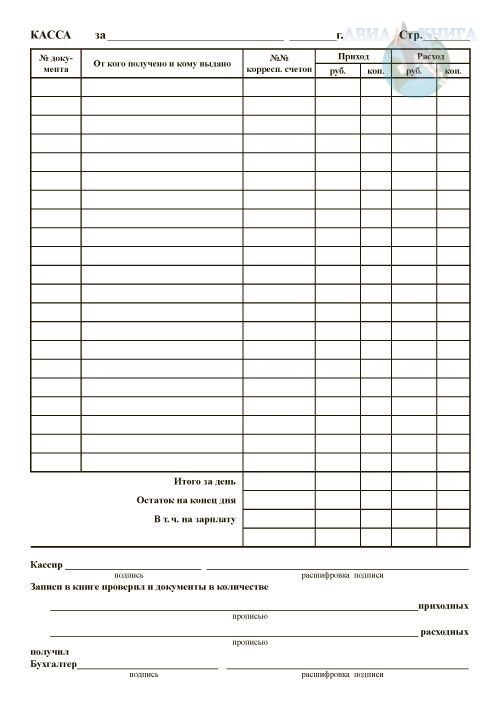

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

Кассовая книга пример заполнения и образец бланка формы № КО-4

Для учета всех кассовых операций по принятию или выдаче денежных средств, проводимых организацией, используется кассовая книга (унифицированная форма КО-4). Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Ведение КО-4 в электронном виде

Данный вариант ведения книги возможен только в случае обеспечения на предприятии мер по сохранению кассовых документов.![]()

При данном ведении учета к началу рабочего дня кассир составляет два экземпляра бланков «Вкладной лист» и « Отчет кассира», которые содержат необходимые данные. Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

В обязанности кассира входит тщательная проверка полученных данных, после чего он подписывает бланки. Вкладные листы он хранит у себя в течение трех лет, а отчет направляет (по расписку) в бухгалтерию, с приложенными приходными и расходными кассовыми документами.

Данный способ ведения кассовой книги предполагает распечатку вкладных листов по мере необходимости (или в конце года), после чего они брошюруются и подписываются руководителем и главным бухгалтером с проставлением количества страниц за год.

Ведение КО-4 вручную

Некоторые организации ведут КО-4 вручную, поэтому заводят ее на определенное время (зависит от количества страниц).

Нумерация листов осуществляется до начала работы с ней, а общее количество заверяется на последней странице руководителем и главным бухгалтером.

Кассовая книга прошивается и опечатывается мастичной печатью так, чтобы нельзя было вынуть листы.

Варианты заполнения кассовой книги

- Вертикальное расположение страниц. При таком раскладе вся информация за день располагается на одной страничке. Отчет кассира составляется двумя способами:

- Отчет кассира – следующая страница книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами. При заполнении шариковой ручкой между листами кладется копирка. Вторые экземпляры отрываются и являются отчетом кассира. Первые экземпляры остаются в кассовой книге.

- Отчет кассира — вкладной чистый лист. Нумерация — сплошная. На чистом листе печатается «Отчет кассира за «__» ______г». Записи ведутся через копирку. В конце рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

- Горизонтальное расположение страниц. Каждая страница книги включает в себя две равные части: с горизонтальной разлиновкой оформляется кассиром, как первый экземпляр, а без горизонтальных линеек, как второй экземпляр лицевой и оборотной сторон через копирку шариковой ручкой. Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первым и вторым частям листов присваивается один номер. Первые части остаются в кассовой книге, а вторые отрывают, так как они являются отчетом кассира и до конца дня не отрываются.

При заполнении бланка вначале заполняются приходные документы, а потом уже расходные.

Правильность ведения кассовой книги проверяет главный бухгалтер организации.

Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.В случае, если среди остатка денежных средств есть деньги, отложенные на выплату заработной платы и пособий, их сумму указывают в отдельной строке (см. лимит остатка кассы).

лимит остатка кассы).

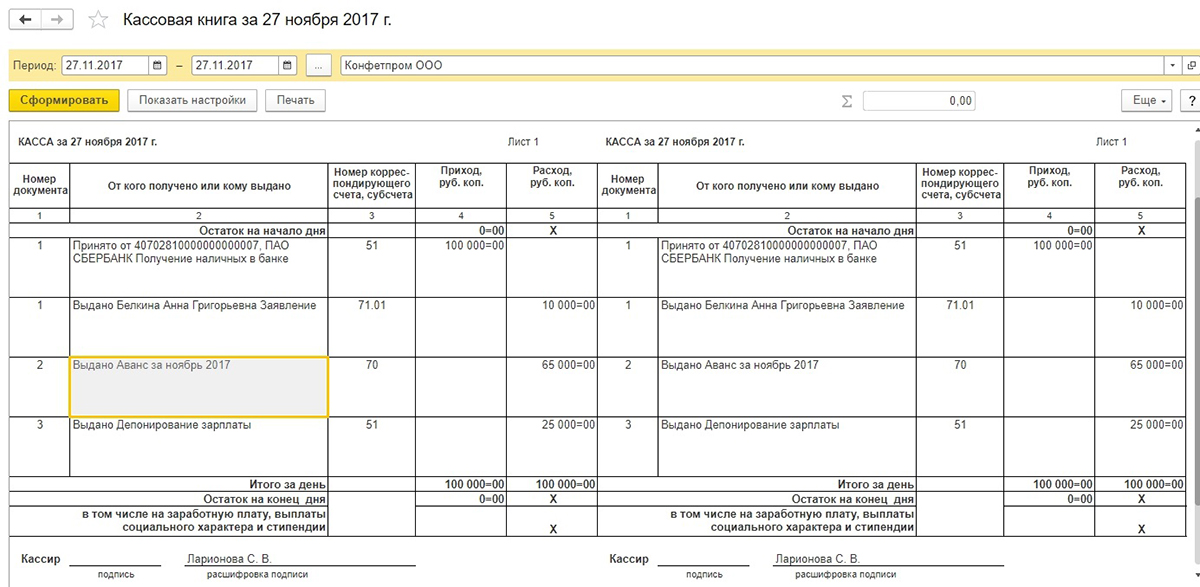

Кассовая книга: как заполнять, если не хватило «строчек» на одной странице и если работают два кассира. Бухгалтер 911, № 22, Май, 2019

Собираемся вести кассовую книгу в электронном виде. Если в рамках одного дня у нас большое количество операций (ПКО и РКО), которое не помещается на одной странице. Следующий лист, на котором будут записи ПКО и РКО за этот же день, — это уже следующий порядковый номер страницы? Или же в рамках одного дня проставляется один и тот же номер страницы, хотя физически их может быть несколько?

В первую очередь следует учесть, что, если книга ведется в электронном виде, программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажном виде (п. 41 Положения № 148).

41 Положения № 148).

Иначе говоря, кассовая книга, которая ведется в электронном виде, должна по форме и по содержанию воспроизводить книгу, которая ведется в бумажной форме.

При этом согласно:

— п. 5 пояснений к типовой форме № КО-4 страницы кассовой книги нумеруются автоматически в порядке возрастания с начала года;

— п. 39 Положения № 148* — листы кассовой книги нумеруются и прошнуровываются. Количество листов заверяется подписями руководителя и главного бухгалтера.

То есть нужно отличать листы кассовой книги от страниц. Нечетная и четная страница кассовой книги — это будет один лист (один порядковый номер), но 2 страницы (два отдельных порядковых номера).

9144868″>Поэтому если для всех записей за день не хватает одной (нечетной) страницы кассовой книги — переходим на следующую (четную) страницу. При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).

9144868″>Поэтому если для всех записей за день не хватает одной (нечетной) страницы кассовой книги — переходим на следующую (четную) страницу. При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).При этом подводить итоги по операциям на «первой» нечетной странице, если записи за этот день еще не закончены, считаем, не нужно. Ведь абз. 2 п. 40 Положения № 148 говорит о том, что подытоживать операции кассир должен «ежедневно в конце рабочего дня». При этом п. 3 Пояснения к форме № КО-4 отрывать бланк «Отчет кассира» до окончания операций дня, когда соответствующие операции были в кассовой книге проведены, прямо запрещает.

Далее продолжаем делать записи на следующей (четной) странице кассовой книги (дата та же самая).

91441187″>На предприятии бывает ситуация, когда в течение одного дня сменяется кассир, кто должен проставлять подпись в кассовой книге на конец рабочего дня? Или в рамках одного дня должно быть две кассовых книги для одного кассира и позже для другого кассира?

91441187″>На предприятии бывает ситуация, когда в течение одного дня сменяется кассир, кто должен проставлять подпись в кассовой книге на конец рабочего дня? Или в рамках одного дня должно быть две кассовых книги для одного кассира и позже для другого кассира?Сразу отметим, что согласно п. 39 Положения № 148 каждое предприятие, которое имеет кассовую книгу, ведет одну кассовую книгу для учета операций с наличкой в нацвалюте (без учета обособленных подразделений). Поэтому одновременно нескольких кассовых книг на «гривневую» наличность предприятие вести не может.(ср. 025069200)

Не может быть к ней никаких дополнений (дополнительных листов).

А вот в случае если у вас еще есть и «валютная» наличность (например, для загранкомандировок) — то на каждую иностранную валюту должна быть заведена отдельная кассовая книга (опять же с учетом того, что кассовая книга может заводиться только на 1 календарный год; с каждого нового календарного года должна быть новая кассовая книга).

Кассовая книга и журнал регистрации приходных и расходных кассовых документов ведутся по каждой иностранной валюте отдельно.

Теперь что касается второй части вопроса — когда в течение одного календарного дня работают два кассира (например, один — утром, второй — вечером). Этот вопрос четко нормативными документами не урегулирован.

На наш взгляд, в таком случае нужно в первую очередь внутренним порядком оприходования наличности (который обязательно должен быть разработан и утвержден на предприятии — п. 12 Положения № 148) прописать, как в таком случае будут взаимодействовать кассиры (как будет происходить передача налички от одного кассира другому, оприходование наличности в течение дня и как будет заполняться кассовая книга в таком случае).

Как таковая инвентаризация с оформлением акта инвентаризации по форме 7 приложения к Положению № 148, в случае когда происходит в течение дня смена одного кассира на другого, не нужна. Ведь согласно Положению № 879** инвентаризация обязательно проводится в случае изменения материально ответственных лиц. У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.

Ведь согласно Положению № 879** инвентаризация обязательно проводится в случае изменения материально ответственных лиц. У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.

В Положении № 148 (п. 40) сказано, что кассир осуществляет записи в кассовой книге по операциям получения или выдачи наличных денег по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи. То есть предполагается, что кассовая книга должна заполняться по мере того, как проводится операция получения/выдачи денег и оформления кассовых ордеров. Иначе говоря, мы не ждем окончания рабочего дня для заполнения кассовой книги.

В случае если в течение дня меняется кассир — каждый кассир заполняет отдельную страницу кассовой книги за свою смену.

Иначе говоря, в начале дня первый кассир заполняет поле «Залишок на початок дня» кассовой книги. В конце своего рабочего дня (смены) он выводит остаток наличности на конец своей смены. Это предусмотрено п. 40 Положения № 148: кассир ежедневно в конце рабочего дня суммирует операции за день, выводит остаток наличных денег в кассе. Поэтому в кассовой книге целесообразно предусмотреть строки:

Каждый кассир заполняет отдельную страницу кассовой книги за свою смену, а общий итог за день выводит кассир, смена которого приходится на окончание дня.

— «Разом за зміну»;

— «Залишок на кінець зміни» (указывается дата и время) — выводится остаток наличности на конец смены кассира;

91452648″>— «Здав/прийняв» — ставятся подписи первого кассира о сдаче налички и второго о ее принятии.

91452648″>— «Здав/прийняв» — ставятся подписи первого кассира о сдаче налички и второго о ее принятии.Второй кассир заполняет следующую страницу кассовой книги, в которой:

— указывает «Залишок на початок зміни» — сумму, которая соответствует остатку на конец смены предыдущего кассира;

— выводит остаток наличности на конец своей рабочей смены «Разом за зміну»; «Залишок на кінець зміни» (указывается дата и время)»;

— заполняет поля «Разом за день»; «Залишок на кінець дня»; «у тому числі на зарплату» и ставит свою подпись (т. е. второй кассир закрывает кассовый день).

Кассовая книга в электронном виде

Практически для всех без исключения коммерческих предприятий, а также юридических лиц необходимо в обязательном порядке вести специальную электронную кассовую книгу.

Необходимость ведения данного документа устанавливается специальным действующим законодательством. Важно помнить о большом количестве самых разных особенностей её формирования.

Причиной тому является именно её электронный формат. При этом жестко устанавливаются примеры заполнения данного документа, его формат.

Кассовая книга одновременно позволяет решить большое количество самых разных задач. Индивидуальные предприниматели в 2020 году могут не вести и не заполнять документ этого типа.

Разрешается или нет ведение кассовой книги в электронном виде – данные момент является одним из самых важных для всех ИП, руководителей предприятий.

Так как данный документ составляется относительно просто, но имеет определенные нюансы формирования.

Нарушение формата может привести к достаточно серьезным проблемам. Причем вплоть до составления акта об административном нарушении и наложении штрафа.

Прежде, чем приступить к формированию кассовой книги в электронном виде, необходимо будет рассмотреть следующие вопросы:

- основные моменты;

- общие требования к формированию документа;

- действующие нормативы.

Основные моменты

Сама кассовая книга представляет собой документ кассовой дисциплины. В ней отражается информация следующего рода:

- поступление наличных денег;

- выдача наличных средств.

Ведение данного документа осуществляется непосредственно в кассе самой организации. Все записи в кассовой книге делает сам кассии или же специальное уполномоченное лицо, которое назначено руководителем предприятия.

Важно помнить о необходимости наличия основания для внесения записей в рассматриваемого типа книгу:

Ранее процедура ведения кассовой книги представляла собой достаточно трудоемкий процесс, связанные с множеством трудностей. Но с 01.06.14 г. действует специальный упрощенный процесс формирования кассовой документации этого вида.

Именно с момента введения данных упрощений простые предприниматели, вне зависимости от вида деятельности, такую кассовую книгу вести не обязаны. Но при необходимости составление её возможно.

Существуют различные варианты заполнения книги этого типа:

| В бумажном формате | Оформляется от руки или же с помощью применения персонального компьютера, печатной техники (принтер) |

| В электронном формате | С помощью персонального компьютера:

|

На предприятии или ИП обязательно должна вестись именно одна кассовая книга. При это не важно сколько именно видов деятельности ведется. Все без исключения приходные операции должны отражаться в данном документе.

Кассовая книга обязательно должна составляться в обособленных подразделениях. При этом делаются копии всех листов, после чего они передаются непосредственно в головной офис предприятия.

После составления кассовой книги правильность обязательно проверяется.

Делать это должен главный бухгалтер или же иное уполномоченное лицо, назначенное руководителем.

Делать это должен главный бухгалтер или же иное уполномоченное лицо, назначенное руководителем.Если в течение одного дня ни одной операции в кассе не было свершено, то нет необходимости вносить какие-либо записи. В 2020 году установлен специальный формат КО-4. Составлять книгу необходимо именно в соответствии с ним

Общие требования к формированию документа

Ведение кассовой книги в электронном или же бумажном формате обязательно должно осуществляться в соответствии с определенными требованиям. В первую очередь это касается ведения данной книги в течение отчетного дня.

В перечень таких требований на сегодняшний день входит следующее:

| В начале смены обязательно указывается дата | А также сумма остатка на начало дня – она всегда равна остатку на конец дня рабочего предшествующего |

| В течение всего рабочего дня кассир или же другое уполномоченное лицо | Осуществляет внесение в документ построчно книгу записей о каждом РКО/ПКО |

| Строка, обозначаемая как «перенос» | Должна заполняться в конце смены или же если по какой-то причине за смену целый лист был закончен |

| Если лист кончился | То необходимо осуществить перенос на следующую страницу и обозначить там ту же дату |

| В конце смены кассир обязан осуществить следующие действия | суммировать после чего указать в рассматриваемой книге деньги, которые были получены и после выданы – выданные по зарплатной ведомости обозначаются в статье «в том числе на заработную плату»; проставляются в книге должность, Ф.  И.О. лица, осуществляющего заполнение И.О. лица, осуществляющего заполнение |

| После окончания рабочего дня все ПКО и РКО | Должны обязательно быть переданы главному бухгалтеру или же просто бухгалтеру (в случае их отсутствия – непосредственно руководителю предприятия) |

Ведение книги в электронном формате может осуществляться как при помощи специальных программ, так просто в Excel. Законодательством данный момент не устанавливается.

Именно поэтому вести учет возможно в любой удобной для самого кассира, бухгалтера, руководителя или же иного лица формате.

Помимо обозначенных выше требований к ведению документов существуют также следующие:

| В конце рабочего дня необходимо осуществить распечатку двух листов кассовой книги | Они относятся бухгалтеру вместе с оформлением за 1 день ПКО и РКО |

| Обязательно осуществляется сверка книги | Стандартным образом |

| Один раз в год минимум или же большее количество раз | Необходимо будет распечатать все имеющиеся в наличии листы кассовой книги и прошить их (обязательно указать на титульном листе суммарное количество страниц) |

| После распечатки необходимо будет проставить подпись главному бухгалтеру | А также руководителю предприятия |

| Если у организации имеется печать и она используется | Требуется обязательно её проставить. В некоторых случаях допускается ведение кассовой книги только в электронном формате В некоторых случаях допускается ведение кассовой книги только в электронном формате |

В таком случае она должна быть полностью защищена специальной защитой от несанкционированного доступа, а также искажения представлено в ней информации.

Обязательно осуществляется подпись электронной подписью. Обычно именно в этом заключается сложность для многих предприятий. Так как далеко не все они имеют соответствующие подписи такого типа.

Необходимо помнить о наличии стандарта заполнения кассовой книги. В силу обязательности её проверки налоговыми органами стоит избегать допущения ошибок при составлении.

Так как это может привести к достаточно серьезным последствиям. В первую очередь – ответственность административного характера в виде штрафа.

Действующие нормативы

Основополагающим документом, на который необходимо будет ориентироваться при составлении кассовой книги, является Письмо Федеральной налоговой службы №ЕД-4-2/13338 от 09.07.14 г. «О порядке ведения кассовых операций».

Наиболее важные нормативы, отраженны в данном документе:

| Для осуществления различных операций наличными денежными средствам | Юридическим лицом, индивидуальным предпринимателем обязательно устанавливается максимально допустимая сумма |

| При этом подпадающие под объекты малого бизнеса предприятия | Лимит остатков могут не учитывать и для них он не устанавливается |

| Все записи в кассовую книгу обязательно должны | Делаться непосредственно уполномоченным лицом |

| Некоторые денежные операции в кассовой книге отражать нет необходимости | К таким исключениям относятся следующие: o осуществление деятельности платежного агента; o деятельность банковского субагента; o выдача из кассы наличных денег |

| Приходной кассовый ордер может быть составлен | На основании контрольной ленты, кассовых операций |

| Существует перечень целей, направлений | В которых ИП и юридические лица имеют право расходовать поступившие в кассу средства – такие операции также должны обязательно отражаться в кассовой книге |

| Установлены лимиты расчетов между ИП, юридическими лицами в наличных средствах | По определенным договорам. |

Не стоит забывать о наличии наказания, которое накладывается в случае обнаружения ошибки в ведении кассовой книги, при проведении различного тип расчетов.Все эти моменты отражаются в ч.1 ст.№15.1 КоАП РФ.

Наиболее существенные нарушения:

- если осуществляются расчеты наличными с другими предприятиями более установленного лимита;

- имеет место неоприходование в кассу наличных средств;

- в кассе по какой-то причине скопились средства более установленного лимита.

В случае обнаружения обозначенных выше или же иных нарушений обязательно будет иметь место привлечение к административной ответственность. Подобное в обязательном порядке подразумевает штраф.

В бумажном формате составлять книгу рассматриваемого типа достаточно сложно. Так как помимо необходимости соблюдать формат требуется также выполнять множество действии, связанных с подшивкой, нумерацией и многими иными.

К наиболее существенным вопросам, рассмотреть которые желательно предварительно, можно будет отнести:

- правила ведения автоматизированным способом;

- ознакомление с таким способом форматирования;

- образец заполнения.

Правила ведения автоматизированным способом

Автоматизированный способ ведения кассовой книги в электронном формате имеет большое количество особенностей. Но в целом он в разы проще, чем формирование документов в бумажном формате.

Все данные формируются при помощи узкоспециализированных программ по типу машинограмм. Данный машинограммы носят обозначения следующего вида:

- «вкладной лист кассовой книги»;

- «отчет кассира».

Важно помнить о необходимости составления данных машинограмм в одно и то же время. Также должны быть выполнены следующие требования:

- обязательно наличие полностью идентичного содержания;

- требуется присутствие всех без исключения реквизитов, которые предусматриваются форматом кассовой книги.Эти документы обязательно формируются заблаговременно, заранее, в течение предыдущего дня.

Данное правило обязательно соблюдать. Главным преимуществом книги рассматриваемого типа является отсутствие необходимости нумеровать страницы.

Процедура данная осуществляется в полностью автоматическом режиме. Нумерация осуществляется в порядке возрастания.

Требуется присутствие листа под названием «Вкладной лист кассовой книги». Он должен отражать общее количество листов за прошедший период. Последний лист данного типа за календарный год должен отражать общую годовую сумму.

В обязанности лица, ответственного за ведение документации рассматриваемого типа, входит проверка машинограмм. Причем как под названием «вкладной лист кассовой книги», так и «Отчет кассира».

Вне зависимости от формата ведения кассовой книги ответственность за правильность составления документа возлагается именно на главного бухгалтера. При его отсутствии – на руководителя.

Ознакомление с таким способом формирования

Прежде, чем приступить к использованию рассматриваемого способа формирования данного типа документа необходимо будет обязательно разобраться с некоторыми нюансами.

Сегодня существует множество самых разных программных продуктов для составления такого вида кассовых книг. Причем создатели их сами предлагают свои услуги по введению в курс дела по этому поводу.

Что позволяет избежать множества самых разных затруднений. Достаточно лишь обратиться в соответствующее учреждение для консультации.

Образец заполнения

Сам процесс составления электронной кассовой книги достаточно прост. Но при этом существуют определенные особенности. В первую очередь это касается именно формата страниц, которые заполняются в табличной форме.

При отсутствии опыта составления, заполнения таких документов необходимо в обязательном порядке ознакомиться с образцом.

Важно лишь быть уверенным в правильности его составления. В интернете достаточно большое количество образцов документов данного вида.

Важно использовать в качестве источника только авторитетные ресурсы. Это позволит избежать самого разного рода проблем. В первую очередь – штрафов со стороны ФНС.

Автоматизированная кассовая книга ведется на платформе в программе 1С. Существует большое количество самых разных приложений для ведения бухгалтерского, налогового учета на предприятии от данного поставщика программного обеспечения.

В большую часть из них включена кассовая книга как стандартная опция. Руководство по поводу использования её почти всегда имеется в справке программы 1С. При необходимости всегда можно проконсультироваться с разработчиками.

Кассовая книга ведения учета – один из самых простых способов составления отчетной документации.

Именно поэтому необходимо в обязательном порядке использовать его, причем в обязательном порядке в установленном законодательством формате. Это позволит избежать большого количества самых разных сложностей.

как правильно вести в 2020-2021 годах, порядок и правила ведения, кто веден, электронный вид

Ведение экономической деятельности сопровождается необходимостью заполнения и предоставления в налоговую службу множества различных документов. При этом многие из них отличаются сложностью ведения. В результате, разобравшись в вопросе ведения какого-либо документа, при его сдаче могут возникать определенные трудности и сложности, прежде всего, обусловленные недочетами в вопросе внесения информации.

Крайне важно владеть информацией про заполнение документов, связанных с отчетностью. Дело в том, что это избавит человека от массы проблем, которые могут возникать по причине неверного заполнения документации. Один раз разобравшись в нюансах заполнения тех или иных документов, все последующие года потребуется лишь следить за изменениями в законодательстве, которые чаще всего не являются сложными.

Одним из важных условий для человека, являющегося предпринимателем и стремящегося осуществлять свою деятельность с максимальной эффективностью и в соответствии с законом, является выполнение отчетности. Отметим, что выполнение учета всех операций финансового характера нужно осуществлять как людям являющимся предпринимателями, так и относящимися к юридическим лицам.

При этом, говоря про юр. лица, не играет роли, какую правовую форму они имеют. Одним из документов отчетного характера, которые обязательны для использования, является кассовая книга. Она позволяет отразить операции, связанные с расходом и приходом.

В 2020 году имеются определенные требования законного характера, к которым относятся формы заполнения документации, их содержание и так далее. Данную информацию необходимо изучать ежегодно, так как законодательство может изменяться. В результате, при неверно введенных данных, при сдаче отчетности в налоговую могут возникнуть проблемы, на решение которых уйдет много времени и нервов.

Содержание статьи

Что представляет собой данный вид отчетности

Документ данного вида выполнен в виде брошюры, состоящей из документов, в которых указан приход и расход денег. В соответствии с законами РФ, книга может иметь бумажный или электронный вид. Осуществлять заполнение и ведение книги может бухгалтер, кассир или какое-либо другое лицо, имеющее на это законное право.Контроль документооборота осуществляет директор или главный бухгалтер. В том случае, если книга ведется лицом, являющимся предпринимателем, он отвечает за то, чтобы она была качественно и своевременно заполнена. В случае неверного введения данных, ответственность также будет нести предприниматель. Чаще всего, она будет заключаться в необходимости заплатить штраф.

Стоит отметить, что это не документ первичного типа. Именно по этой причине она не может быть адаптирована под различные учеты на предприятиях, а строго регламентируется в соответствии с формой, а также правилами введения данных. Отметим, что данные должны вноситься каждый день.

В данном документе нужно максимально верно отображать различные операции, связанные с движением денег по счету. После окончания рабочего дня, данные в книге сравниваются с кассовыми документами, которые поступили. После этого высчитывается лимит, который переходит на следующий рабочий день. При верном заполнении всей информации, ставится подпись ответственным лицом. Здесь идет речь про кассира или сотрудника бухгалтерии.

Чтобы обеспечить организацию на предприятии полноценного учета денег, нужно верно осуществлять ведение приходных и расходных кассовых ордеров, кассовой книги, а также ведомостей платежного типа и учета рабочего времени сотрудников организации.

Порядок ведения на 2020 год

Отражение всех проведенных операций по торговле может быть осуществлено в двух вариантах – электронном или бумажном. Во втором случае документ распечатывается, скрепляется и нумеруется. Далее документ прошивается и заверяется подписью директора предприятия. Вместо подписи директора также можно использовать подпись главного бухгалтера.Особенности ведения кассовой книги в 2020 году следующие:

- В том случае если в документе бумажного вида по каким-либо причинам были указаны неточные данные, то они могут быть исправлены. Для этого неверные данные зачеркиваются и вносятся новые. Отметим, что стирать неверно внесенную информацию запрещено. Все исправления должны быть заверены подписью ответственного лица.

- Документ должен быть «прошит» минимум один раз в год. Ежегодно заводится новая книга.

- Сверка электронного варианта документа может осуществляться при помощи электронной подписи. В данном случае вовсе не обязательно ее распечатывать. Это можно будет сделать и в конце календарного года.

Осуществляя контроль за оборотом денежных средств, директор проводит сверку данных из кассы с финансовыми документами, относящимися к отчетным. В документе должны присутствовать ордера, компенсации и выплаты. Крайне важно максимально точно вести документ, чтобы при сдаче отчетности не возникло проблем, обусловленных неверным указанием информации.

Нюансы заполнения документа

Отметим, что еще несколько лет назад ведение должно было осуществляться только в том случае, если предприниматель выполнял торговлю за наличные деньги. В 2014 году налоговое законодательство несколько изменилось.Индивидуальные предприниматель может не осуществлять ведение документации, если в его деятельности присутствуют расчетные и платежные ведомости, осуществляющие фиксацию выплат по заработной плате работникам, которые были наняты на работу.

В данном случае реестр выступает в качестве вспомогательного отчетного документа для предпринимателя. С его помощью им может быть осуществлено контролирование всех операций финансового характера по своей деятельности. Отметим, что это является достаточно удобным для предпринимателей.

Особенности заполнения в электронном виде

В целом, выбор в пользу бумажного или электронного вариантов зависит от количества расходных и приходных ордеров за смену или удобства заполнения. Ведение в электронном виде более удобное, так как в колонки может быть внесено значительно больше информации. К тому же, записи могут быть корректированы.

Как уже отмечалось, в случае с бумажным вариантом, если произошла ошибка, то ее нужно зачеркнуть и обязательно заверить подписью ответственного лица – это влияет на время заполнения и соответственно, оптимизацию всего рабочего процесса.

Существуют определенные требования для электронной документации:

- Человек, который ведет книгу, должен осуществлять записи про остатки наличных денежных средств. Остаток денежных средств на конец прошлого рабочего дня должен быть равен остатку на начало следующей смены. Данные о том, что сотруднику была выдана зарплата, указывают отдельно.

- После завершения работы (рабочего дня) бухгалтером сверяются данные в электронном документе. Далее, им ставится электронная подпись, подтверждающая точность информации.

Отметим, что для упрощения процедуры ведения финансовой отчетности, а также взаимодействия с потребителями товаров, нужно осуществить разработку и печать фирменного чека имеющего логотип компании. Для того чтобы создать макет, нужно использовать пример товарного чека.

Образец

В образце данного вида документации следует в обязательно порядке брать в учет следующие правила. Прежде всего, на главной странице (титульном листе) должны присутствовать реквизиты ИП или юридического лица. Помимо этого, здесь же указывается промежуток времени, на который заводится книга.

На всех листах, в верхней части, размещается дата его заполнения. В ячейке, указывающей на остаточное количество денег, на начало рабочего дня, в цифровой форме вносится сумма. Данная сумма переносится из одной ячейки в другую. В соответствии с информацией расходных и приходных кассовых ордеров, необходимо выполнить заполнение пяти столбцов:

- В первый вносится информация про номер ордера.

- Во втором указывается ФИО человека, получившего и сдавшего денежные средства в кассу.

- Третий может быть заполнен только организацией.

- В последующие два столбца необходимо вносить сумму расходов и приходов денежных средств.

Как уже отмечалось, если после сверки внесенные данные являются верными, необходимо осуществлять указание приходных и расходных кассовых ордеров, а после ставить подпись руководителя предприятия. Его подпись также может быть заменена на подпись кассира, бухгалтера или любого другого, ответственного лица.

Как можно заметить, по сравнению с предыдущими годами, заполнение кассовой книги не сильно изменилось. Специалисты, регулярно сталкивающиеся с документацией данного вида, рекомендуют осуществлять процедуру в электронном режиме. Это позволяет в значительной степени сэкономить свое время во время проверки и время ответственных лиц, заполняющих документацию.

Очень важно убедится в том, что заполнение выполняется человеком, который предметно разбирается в вопросе. Если данные были внесены правильно, то по окончанию календарного года становится в значительной степени меньше проблем, которые связаны с посещением налоговой.

Документы для скачивания (бесплатно)

В том же случае, если пренебречь данным вопросом, то с большой долей вероятности, в налоговой могут возникнуть серьезные проблемы. Для их решения потребуется обращаться к компетентным специалистам, что влечет за собой трату времени и денег предпринимателя или юридического лица.

Типичные ошибки при формировании кассовой книги представлены в данном видео.

Образец и бланк формы КО-4 (Кассовая книга)

Источник/официальный документ: постановление Госкомстата России от 18.08.1998 N 88 (ред. от 03.05.2000)

Размер: 46 кб

Сохранить у себя:

Форма КО-4 не используется в обычной жизни и о её существовании неизвестно обычным людям. Зато этот документ, в простонародье кассовая книга, очень хорошо известен всем предпринимателям России, и работать без неё они не могут.

Общие понятия о том, что такое форма КО-4Порядок её ведения утверждён постановление Госкомстата России от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Тем не менее, форма КО-4 или кассовая книга, необходима далеко не всем субъектам предпринимательской деятельности. Она требуется только тем организациям, где присутствует некое движение наличных средств. То есть присутствует торговля за наличные.

Кстати говоря, необходимо обратить внимание на то, что 1 июня 2014 года по многочисленным просьбам предпринимателей в России ввели упрощённую систему оборота наличных. Согласно этой системы, индивидуальные предприниматели могут не оформлять кассовые книги и другие кассовые документы, такие как приходный кассовый ордер (ПКО), расходный кассовый ордер (РКО).

Собственно, что такое форма КО-4, мы выяснили, теперь осталось написать несколько слов о том, как же правильно её вести.

Правила ведения кассовой книгиИтак, кассовую книгу можно вести двумя способами. Можно заполнять её бумажный вариант, ну а продвинутые пользователи компьютеров могут вести её в электронном виде.

Кстати стоит отметить, что если бумажная версия заверяется обычной подписью, то для электронной вам нужно будет зарегистрировать электронную подпись.

В компании осуществляющей розничную торговлю, может быть всего одна кассовая книга. Даже если некая компания ведёт разные виды деятельности, форма КО-4 в этой компании должна быть в одном экземпляре.

Кто же ведёт кассовую книгу? Форму КО-4 не может вести, кто попало, её должен вести кассир или его заместитель, отмечая движения наличных средств согласно приходных и расходных кассовых ордеров. Следит, за правильностью данных вносимых в кассовую книгу, должен главный бухгалтер предприятия. Если такого в штате компании не предусмотрено, то функции контроля осуществляет руководитель компании.

Бланк кассовой книги, формы КО-4

Чистый бланк кассовой книги вы сможете скачать по этой ссылке. Кстати говоря, вы скачаете бланки сразу в двух форматах, в формате Excel и Word.

Образец заполнения формы КО-4 (кассовой книги)

Как правильно заполнять кассовую книгу понять достаточно не сложно. Но что бы случайно не ошибиться, представляю вашему вниманию примеры заполнения:

Образец внутренней страницы

Предварительный просмотр

Полноэкранный предварительный просмотрКак правильно вести кассовую книгу ИП: правила заполнения

Предприниматели должны вести учет движения денежной наличности наряду с предприятиями других форм собственности. Учет предполагает документальное оформление поступления, выдачи денежных средств, сдачи наличности в учреждение банка.

Обязанность ведения кассовой книги предпринимателями

В 2014 году законодательством внесены изменения в порядок ведения предпринимателями кассовой книги. На основании Указания Центробанка от 11.03.2014г. за № 3211-У ИП освобождены от ведения кассовой книги. Нововведение законодательства не означает отказа от ведения учета наличных денежных средств, но допускает отсутствие точного учета и исключает проверки кассы налоговыми органами.

Требование законодательства состоит в обязательном учете физических показателей деятельности предпринимателя, на основании которых начисляются налоги. Данное указание можно в первую очередь применить к учету специальных режимов налогообложения ИП.

Преимущественное количество активно работающих ИП продолжают вести журнал и оправдательные документы. Если предприятие использует общую систему налогообложения или имеет значительные денежные обороты, неведение кассовой книги может привести к потере данных или, что также вероятно, сокрытию средств недобросовестными сотрудниками.

Прямое указание на отсутствие необходимости вести кассовую книгу предпринимателям на ОСН отсутствует. Кроме того, если ИП имеет зарегистрированную технику ККТ, в этом случае ведение журнала необходимо. Проверка ведения учета ККМ производится одновременно с контролем поступления денежных средств в операционную кассу ИП. Если журнал вести правильно, проверка имеет положительный результат.

Послаблением в учете операций воспользовались только предприниматели, имеющие:

- малые обороты денежной наличности;

- отсутствие численности работников;

- незарегистрированный ККМ, используемый в качестве способа учета движения наличности.

Простота заполнения книги и сопровождающих документов позволяет предпринимателю использовать журнал для контроля операций. Если самостоятельно сложно разобраться в порядке движения документов, подсказать, как правильно заполнять формы, могут специалисты – налоговые консультанты обслуживающих учет компаний.

Отличие кассы от ККМ

В учете денежной наличности различают средства, полученные с использованием контрольно-кассовой техники и операционную кассу предприятия. Если ИП имеет зарегистрированную в установленном порядке ККМ, денежная наличность поступает операционисту с выпиской документа о приеме – чека, иной формы.

По окончании кассовой смены наличность по отчету кассира вносится в операционную кассу предприятия. Кассир оформляет операцию приходным кассовым ордером. При отсутствии официально зарегистрированного ЭКЛЗ денежная наличность может не сдаваться в кассу по окончании рабочего дня (вариант, используемый ИП на ЕНВД при расчетах с населением в розничной торговле).

Общие положения о журнале

Предприниматель может вести только одну книгу. На титульном листе необходимо указать основные реквизиты предпринимателя. Второй экземпляр не допускается и заводится на предприятии только по окончании предыдущего экземпляра. Вести кассовую документацию и книгу поручают одному лицу:

- Ответственность за ведение документа возлагается на кассира – материально ответственное лицо. С сотрудником, помимо трудового договора, заключается соглашение о полной материальной ответственности.

- При уходе в отпуск или возникновении иного разрешенного законодательством случая отсутствия вести кассовую документацию разрешается другому сотруднику. Документы и наличность передают правильно, по акту. Право ведения журнала определяется приказом ИП.

При наличии нескольких торговых точек выручка вносится по приходным кассовым ордерам после их закрытия. Если точек значительное количество, допускается взнос в операционную кассу по одному приходному ордеру, составляемому старшим кассиром. К документу прилагается реестр с подробной разбивкой по точкам.

Внимание! Заполнять кассовую книгу необходимо в четкой хронологии событий. Операция должна быть занесена в день движения средств – прихода или расхода.

Журнал может составляться в электронном или ручном варианте. Выбор того, как вести форму, определяется в добровольном порядке и в зависимости от оборотов ИП. Для малых размеров выручки ручная форма не менее удобна, чем электронный вариант.

Ручная форма ведения кассовой книги

При ручном заполнении документ до начала его ведения нумеруется, прошивается и заверяется подписью ИП. При нумерации страниц используется сквозной способ проставления номеров. Если предприниматель использует печать, на скрепляющем прошивку листке ставится печать, конец которой должен попасть на журнал.

При ручном заполнении документа:

- Исключаются помарки, подчистки и исправления записей. Требование распространяется как на листы кассовой книги, так и на оправдательные формы, подтверждающие движение денежных средств. При возникновении неверной записи лист перечеркивается по диагонали с записью поверх линии в форме «испорчено» или ином аналогичном варианте.

- По окончании кассового дня бухгалтерский работник должен вывести остатки денежной наличности. Величина остатка переходит на следующий день и служит начальной суммой листа.

В форме указывается количество подшитых приходных и расходных ордеров. Документы первичного учета необходимо вести и подшивать отдельно. Книга состоит из 2-частей – вкладыша и отчета кассира, который подлежит подшивке одновременно с формами первичного учета.

Электронная форма ведения журнала

При электронном ведении документ необходимо распечатывать по периодам. Предприятие в форме ИП самостоятельно определяет периодичность в зависимости от количества документооборота. После распечатывания документа его необходимо сшить и подписать в установленном порядке.

Электронная форма достаточно удобна и имеется во всех сопровождающих учет бухгалтерских программах. Преимущества электронной формы:

- Отсутствует необходимость подсчета дебетовой и кредитовой части документа с выводом сальдо.

- Перенос остатков производится автоматически.

- Нет необходимости нумерации листов. Функция задается автоматически.

- В программе можно задать правильные проводки для дальнейшего формирования данных.

- При заполнении нет необходимости записи фамилий, инициалов сотрудников и их паспортных данных для первичного учета. Показатели вносятся единожды в справочники программы.

Если вести форму в автоматическом режиме, исключаются ошибки, на поиск и устранение которых тратится значительное количество времени. Хранение журнала осуществляется по правилам, определенным для форм первичного учета.

Важно! Книга подлежит хранению в течение 5-ти лет. По окончании срока создается комиссия по уничтожению документа и производится утилизация по письменному акту. Акт необходимо продолжать хранить бессрочно.

Кассовая книга с двумя столбцами — пояснение, формат, пример

Кассовая книга с двумя столбцами (также известная как кассовая книга с двумя столбцами ) имеет два столбца денег как по дебету, так и по кредиту — один для записи кассовых операций и один для записи банковских операций. Другими словами, мы можем сказать, что если мы добавим столбец банка к обеим сторонам кассовой книги с одним столбцом, он превратится в кассовую книгу с двумя столбцами. Столбец наличных денег используется для записи всех операций с наличными деньгами и работает как счет наличных денег, тогда как столбец банка используется для записи всех поступлений и платежей, произведенных чеками, и работает как банковский счет.Оба столбца суммируются и сбалансированы, как традиционный Т-счет, в конце соответствующего периода, который обычно составляет один месяц.

Поскольку кассовая книга с двумя столбцами обеспечивает как наличность, так и сальдо банка на конец периода, некоторые организации предпочитают вести кассовую книгу с двумя столбцами, а не вести два отдельных счета главной книги для записи наличных средств и банковских операций.

Формат

Формат / образец двухколоночной кассовой книги приведен ниже:

Вышеупомянутый формат двухколоночной кассовой книги имеет шесть колонок как по дебету, так и по кредиту.Назначение столбцов «Кэш» и «Банк» было объяснено в начале этой статьи, а назначение столбцов «Дата», «Описание», «Номер ваучера (VN)» и «Ссылка на публикацию» (PR) объяснено в статье «Кассовая книга с одним столбцом».

Важные моменты, которые следует помнить при внесении записей в кассовую книгу с двумя столбцами

Учет кассовых операций:

- Все денежные поступления записываются в кассовую колонку на дебетовой стороне, а все денежные выплаты записываются в кассовую колонку на кредитной стороне двойной колонки кассовой книги.

- Если денежные средства получены от должника или клиента и зачислены на банковский счет в тот же день, запись будет сделана в столбце банка на стороне дебета, а не в столбце наличных денег.

Регистрирующий банковский перевод:

- Когда чек получен и он зачислен на банковский счет в тот же день, сумма чека заносится в столбец банка на стороне дебета.

- Если чек получен, а он не депонирован в банк в тот же день, сумма чека указывается в столбце «Кэш», а не в столбце банка.

- Когда чек, полученный от дебиторской задолженности на дату, следующую за его получением, депонируется на банковский счет, запись делается в столбце банка на стороне дебета и в столбце наличных денег на стороне кредита. Он называется Contra entry .

- Когда выписывается чек, сумма чека указывается в графе банка на стороне кредита.

Запись контраргументов:

«Против» — латинское слово, означающее «против» или «против».Контрольная запись — это запись, которая включает в себя кассовый счет и банковский счет и которая одновременно регистрируется как по дебету, так и по кредиту двойной колонки кассовой книги. Эта запись не разносится ни на один счет главной книги, потому что как дебетовые, так и кредитные аспекты транзакции обрабатываются в кассовой книге, и работа двойной записи завершена. В столбце ссылки на проводку буква «C» написана для обозначения того, что запись является контрольной и не будет разнесена ни на какой счет главной книги. Контрактная запись делается в следующих случаях:

(1).При зачислении наличных на банковский счет:

Запись для внесения наличных на банковский счет:

Банк [Dr]

Cash [Cr]

Внесенная сумма указывается в графе банка на стороне дебета и в столбце наличных денег на стороне кредита.

(2). При снятии наличных с банковского счета для использования в бизнесе:

Запись о снятии наличных с банковского счета для служебных целей:

Касса [Др]

Банк [Кр]

Снятая сумма записывается в столбце «Кэш» на стороне дебета и столбце «Банк» на стороне кредита.

Важно: Контрольная запись делается только тогда, когда наличные деньги снимаются для коммерческого использования. Если наличные деньги снимаются для личного пользования, это будет отражено только в графе банка на кредитной стороне кассовой книги.

(3). Когда чек, полученный от дебиторской задолженности или покупателя в день после его получения, зачисляется на банковский счет:

Когда чек получен и не зачислен на банковский счет в тот же день, он регистрируется в кассовой книге как обычный кассовый чек.В следующий день, когда чек зачисляется на банковский счет, делается следующая запись:

Банк [Dr]

Cash [Cr]

Сумма чека записана в графе банка на стороне дебета и в столбце наличных денег на стороне кредита.

А Д В Е Р Т И С Е М Е Н Т

Сальдирование и проводка двухколоночной кассовой книги

Кассовый столбец и банковский столбец двойной кассовой книги суммируются и балансируются в конце соответствующего периода. Процесс балансировки и проводки кассовой книги подробно объяснен в статье кассовой книги с одним столбцом.Тот же процесс применим и к кассовой книге с двумя столбцами.

Следующий пример суммирует все объяснение, данное выше.

А Д В Е Р Т И С Е М Е Н Т

Пример

Компания Edward использует кассовую книгу с двумя столбцами для записи денежных операций и операций, связанных с банком. В течение марта 2018 года он участвовал в следующих сделках:

- 01 марта: Остаток денежных средств 1450 долларов США (доктор), остаток денежных средств 1500 долларов США (доктор).

- , 2 марта: Paid Mark & Co.чеком 120 долларов.

- , 4 марта: Получил от John & Co. чек на 400 долларов.

- , 5 марта: положил в банк чек, полученный от John & Co. 4 марта.

- 08 марта: Куплены канцелярские товары за наличные, 25 долларов.

- 12 марта: Куплены товары за наличные, 525 долларов.

- 13 марта: Проданы товары за наличные, 1800 долларов.

- 15 марта: Наличные в банк, 850 долларов.

- 17 марта: Снято из банка на личные расходы 40 долларов.

- 19 марта: Выпущен чек на купленные товары на 630 долларов.

- 20 марта: Получение из банка для использования в офисе, 150 долларов США.

- 22 марта: Получил чек от Peter & Co. и сразу же положил его в банк на 880 долларов.

- 25 марта: Выплатил чек Daniel Inc. на 270 долларов.

- 26 марта: Купила мебель за наличные для использования в офисе, 175 долларов.

- 28 марта: Оплаченная аренда офиса чеком, 120 долларов.

- 29 марта: Продажа за наличные, 650 долларов.

- 30 марта: снято из банка для использования в офисе, 145 долларов США.

- 31 марта: Выплачена зарплата сотрудникам чеком на 300 долларов.

Требуется: Запишите вышеуказанные операции в двухколоночной кассовой книге и проведите проводки оттуда на соответствующие счета главной книги.

Решение

Кассовая книга:

Главная книга:

Вспомогательный регистр дебиторской задолженности:

Вспомогательный регистр кредиторской задолженности:

Рашид Джавед (М.Com, ACMA)

Кассовая книга с тремя столбцами — Определение, формат и примеры

Что такое трехколоночная кассовая книга?

Кассовая книга, в которой есть три столбца для полученных и оплаченных скидок, кассовых операций и банковских операций, называется трехколоночной кассовой книгой.

Пояснение

Кассовая книга с тремя столбцами (также известная как кассовая книга с тремя столбцами ) имеет три столбца денег как на дебетовой, так и на кредитной стороне — по одному с каждой стороны для записи дисконта, наличных и банковских сумм.Если у предприятия есть банковский счет, а квитанции и платежи часто производятся через банковский счет, полезно вести кассовую книгу с тремя столбцами, а не с одной или двумя столбцами.

По обычаю коммерческих домов скидка предоставляется и предоставляется при досрочном уплате взносов. Если наличные выплачиваются раньше, кредиторы могут предоставить скидку. С другой стороны, если должники платят досрочно, им может быть предоставлена скидка. Можно отметить, что наличные деньги и скидка связаны друг с другом, поэтому столбцы скидок также представлены в кассовой книге.

Таким образом, в трехколоночной кассовой книге по три колонки для суммы с каждой стороны. Один столбец используется для записи денежных поступлений и платежей, второй столбец предназначен для записи банковских операций, а в третьем столбце записываются полученные и разрешенные скидки.

Там, где кассовые книги с одной и двумя столбцами являются альтернативой денежному счету, кассовая книга с тремя столбцами служит как для денежных средств, так и для банковского счета.

Некоторые ключевые моменты, касающиеся дисконтных столбцов

Ниже приведены некоторые ключевые моменты, касающиеся столбцов дисконтирования трехколоночной кассовой книги :

- Столбец «Допустимая скидка» отображается на стороне дебета, а столбец «Полученная скидка» отображается на стороне кредита. Столбцы

- Допустимая скидка и Полученная скидка представляют два разных аккаунта. У них нет отношений друг с другом.

- Столбцы скидок по своей природе являются памятными столбцами. Таким образом, в бухгалтерской книге открываются два счета: «Скидка разрешена» и «Получена скидка».

- Поскольку нет связи между разрешенной скидкой и полученной скидкой, они не сбалансированы. оба столбца суммируются по отдельности, и совокупность переносится на счета главной книги.

Формат трехколоночной кассовой книги

Стандартный формат трехколоночной кассовой книги приведен ниже:

Обратите внимание, что формат кассовой книги с тремя столбцами аналогичен формату кассовой книги с двумя столбцами, за исключением дополнительного столбца для учета операций, связанных с банком.

Подсказки для записи в трех / трехколоночную кассовую книгу

Помните следующие моменты при записи записей в трехколоночной кассовой книге:

(1).Начальное сальдо: Начальное сальдо кассовой наличности и наличности в банке отражается по дебету в столбце «Касса» и «Банк» соответственно. Если остаток в банке является кредитовым (овердрафт), то он вводится на стороне кредита в столбце банка.

(2). Получение чека или наличных: Если чек получен и зачислен на банковский счет в тот же день, он появится на дебетовой стороне кассовой книги в столбце банка. Если чек не поступает в банк в тот же день, чек считается наличными, и поэтому сумма будет отображаться в столбце «Кэш».Поступление наличных в обычном порядке фиксируется в графе кассы.

(3). Оплата чеком или наличными: Если оплата производится чеком, она будет записана в графе кредита в столбце банка, поскольку сумма наличных денег в банке уменьшается. Если оплата производится наличными, она фиксируется в графе «Кэш» в обычном порядке.

(4). Банковские сборы: Банковские сборы отражаются по кредиту кассовой книги в столбце «Банк», так как наличные в банке уменьшаются в результате таких сборов.

Вы также можете проверить: Learn Stock Market

Какие записи Contra:

Если запись сделана на дебетовой стороне и такая же запись сделана на кредитной стороне кассовой книги, она называется « контрпровода ». Для того чтобы отличить контрольные записи от других записей, буква «C» помещается в столбце ссылки проводки напротив этих записей как на дебетовой, так и на кредитной стороне кассовой книги. Буква «C» показывает, что обратный эффект этой транзакции записан на противоположной стороне.Записи Contra могут быть следующих типов:

- Когда наличные деньги депонируются в банк отделением, требуются две записи: одна на стороне кредита (платежа) в столбце наличных денег для записи уменьшения наличных денег в кассе, а другая — на стороне дебета (поступления) в столбце банка. зафиксировать увеличение наличных денег в банке.

- Когда наличные деньги изымаются из банка для использования в офисе, необходимы две записи: одна на стороне кредита в столбце банка для записи уменьшения наличных денег в банке, а другая на стороне дебета в столбце наличных денег для записи увеличения наличных денег. в руке.

- Как уже было объяснено, когда чек получен и не депонирован в банк в тот же день, сумма будет записана на дебетовой стороне в столбце наличных денег. Когда тот же чек депонируется на банковский счет в другой день, требуются две записи: одна на стороне дебета в столбце банка для записи увеличения суммы в банке, а другая на стороне кредита в столбце наличных денег для записи наличных денег. (чек) внесен в банк.

Балансировка трехколоночной кассовой книги

Всякий раз, когда требуется выяснить баланс банка, столбцы банка суммируются с обеих сторон.Если столбец дебета больше, чем столбец кредита, разница представляет собой наличные деньги в банке. Если, с другой стороны, столбец кредита больше столбца дебета, разница представляет собой «переизбыток остатка». На банковском счете может быть превышен остаток средств, поскольку при оформлении овердрафта в банке возможно, что из банка может быть снято больше денег, чем было внесено на счет.

Кассовые столбцы сбалансированы как обычно. Столбцы скидок просто суммируются, а не сбалансированы.См. Процедуру на странице кассовой книги с двумя столбцами.

Проводка трехколоночной кассовой книги по счетам главной книги

Метод разноски кассовой книги из трех столбцов в бухгалтерскую книгу следующий:

- Начальное сальдо кассовой книги не проводится.

- Контрольные записи не разносятся, потому что двойной учет этих операций выполняется в кассовой книге.

- Все позиции на дебетовой стороне кассовой книги проводятся по кредиту соответствующих счетов в главной книге.

- Все позиции по кредиту кассовой книги проводятся по дебету соответствующих счетов в главной книге.

- Сумма столбца скидки на стороне дебета проводится по дебету счета разрешенной скидки, а сумма столбца скидки на стороне кредита проводится по кредиту счета полученной скидки в главной книге.

Пример

Торговая компания John провела следующие сделки в течение мая 2016 года.

Год: 2016

01 мая: Остаток денежных средств 2200 долларов США, банковский овердрафт 365 долларов США.

3 мая: Заплатил J & Co. чеком 1200 долларов, полученная от него скидка 15 долларов.

05 мая: Получил от A & Co. чек на 980 долларов, им была предоставлена скидка 20 долларов.

07 мая: Положил в банк чек, полученный от A & Co. 5 мая.

10 мая: Купил канцелярские товары за наличные, 150 долларов.

15 мая: Купленные товары за наличные, 1300 долларов.

15 мая: Продажи за первую половину месяца 2 350.

16 мая: Внесено в банк 1600 долларов.

18 мая: Снятие наличных в банке на личные расходы 150 долларов.

19 мая: Выпущен чек на приобретенные товары на 1 650 долларов.

21 мая: Получил из банка для использования в офисе, 650 долларов.

24 мая: Получил чек от S & Sons и положил его в банк на 1560 долларов.

25 мая: Выплатил чек Ali Inc. на 400 долларов и получил скидку в 15 долларов.

27 мая: Купил мебель за наличные для офиса, 390 долларов.

29 мая: Оплаченная аренда офиса по чеку, 450 долларов.

30 мая: Продажа за вторую половину месяца 4300 долларов США.

31 мая: Выплачена зарплата чеком 1760 долларов.

31 мая: Снято из банка для использования в офисе 1470 долларов.

Требуется: Запишите вышеуказанные операции в кассовой книге с тремя / тремя столбцами.

Решение

Осуществление кассовой книги:

Кассовая книга(определение, виды) | Формат учета кассовой книги

Что такое кассовая книга?

Кассовая книга — это та книга, в которой регистрируются все денежные поступления и выплаты наличных, включая средства, депонированные в банке, и средства, снятые с банка, в соответствии с датой транзакции.Все транзакции, которые регистрируются в кассовой книге, имеют две стороны — дебетовую и кредитную.

Разница между суммой остатков на дебетовой и кредитной стороне показывает остаток денежных средств в кассе или на банковском счете. Кассовая книга играет двойную роль, поскольку это книга первоначальной записи компании, а также книга последней записи

Типы форматов кассовой книги

Существует три типа форматов кассовой книги:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Cash Book (wallstreetmojo.com)

# 1 — Одноколонный

Кассовая книга в одну колонку содержит только кассовые операции, проведенные предприятием. Одноколоночная кассовая книга имеет только одну денежную колонку по дебету и кредитует обе стороны. Он не регистрирует транзакции, связанные с банками или скидками. Операции, которые совершаются в кредит, не учитываются при составлении одной колонки кассовой книги.

# 2 — Двойная колонна

Двухколоночная кассовая книга содержит две денежные колонки как по дебету, так и по кредиту.Один столбец предназначен для транзакций, связанных с наличными деньгами, а другой столбец — для транзакций, связанных с банковским счетом компании. Таким образом, в двухколоночной кассовой книге регистрируются не только операции с наличными деньгами, но и операции, проводимые через банк. Операции, совершаемые в кредит, при составлении двухколоночной кассовой книги не учитываются.

# 3 — Тройная колонна

Его также называют форматом кассовой книги с тремя столбцами, и это наиболее исчерпывающая форма, которая имеет три столбца денег как на стороне получения, так и на стороне платежа и записывает транзакции, касающиеся наличных денег, банка и скидок.Эта книга обычно ведется крупными фирмами, которые проводят операции как в наличном режиме, так и через банк, и часто допускают и получают скидки при оплате наличными.

Формат кассовой книги

Г-н Х начал свой бизнес в июне 2019 года. Он инвестировал капитал в размере 200 000 долларов, из которых 100 000 долларов наличными, а остальные 100 000 долларов он положил на банковский счет предприятия. В течение 19 июня в бизнесе были совершены следующие сделки. Подготовьте необходимую двухколоночную кассовую книгу, используя данные, как указано ниже:

| Дата | Сделки | |

| 1 июня | Первоначальный взнос в капитал.Денежные средства: 100000 долларов США в банке 100000 долларов США | |

| 2 июня | Оплачено за рекламу 500 долларов США по чеку | |

| 4 июня | Сырье, приобретенное у мистера А на сумму 10 000 долларов США при оплате наличными | |

| 4 июня | Приобретены канцелярские товары на сумму 550 долларов США | |

| 7 июня | Сырье приобретено у г-на Б на сумму 20 000 долларов США в кредит | |

| 9 июня | Товары, проданные покупателю за 15000 долларов наличными | |

| 10 июня | Оплачено 200 долларов США на офисные расходы наличными | |

| 13 июня | Товары проданы в кредит на сумму 11000 долларов США господину.C | |

| 15 июня | Получен чек на сумму 11 000 долларов США за товары, проданные в кредит 13 июля 2019 г. г-ну C; | |

| 18 июля | Сырье закуплено 10 000 долл. США путем оплаты чеком | |

| 21 июня | Снято из банка 15 000 долл. США для бизнеса | |

| 25 июня | Товары продано в кредит на сумму 5000 долларов США | |

| 30 июня | Оплаченная чеком на сумму 7500 долларов США | |

| 30 июня | Выплачена зарплата персоналу в размере 17000 долларов США наличными |

Преимущества

- Это помогает сэкономить время и труд, так как в случае регистрации кассовых операций в журнале требуется огромное количество времени и труда, тогда как в случае кассовой книги операции с наличными деньгами регистрируются сразу, то есть в форме бухгалтерской книги.

- Руководство может в любой момент узнать остатки денежных средств и банковского счета. Это помогает в эффективном управлении денежными средствами.

- Кассовая книга регулярно балансируется, что помогает избежать мошенничества. Кроме того, могут быть обнаружены и устранены несоответствия, если они возникнут.

Ограничения

- Запуск и поддержка этой книги может занять много времени.

- В случае крупной организации ее обслуживание связано с высокими затратами.

Важные моменты

- Кассовая книга играет двойную роль, так как это книга первоначальной записи компании, а также книга последней записи.

- Он имеет две одинаковые стороны: левую (дебетовую) и правую (кредитную).

- Разница между суммой двух сторон дает наличные деньги в кассе или остаток на банковском счете.

- Операции, совершаемые в кредит, в этой книге не отражаются.

Заключение

Кассовая книга — это отдельная книга счетов, в которую вносятся все кассовые операции компании относительно соответствующей даты, и она отличается от кассовой книги, где проводка осуществляется из журнала.Нет необходимости переносить остатки в главную книгу, что требуется в случае кассового счета. Затем записи проводятся в соответствующую главную книгу.

Кассовая книгаимеет две стороны: левую и правую, где все поступления наличными регистрируются слева, а все платежи наличными — справа. Кассовая книга помогает в эффективном управлении денежными средствами, поскольку руководство может в любое время знать остаток денежных средств и банковские остатки и принимать соответствующие решения.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое кассовая книга и ее определение. Здесь мы обсуждаем три типа форматов кассовой книги в бухгалтерском учете, а также примеры, преимущества и ограничения. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Определение и объяснение:Cash A / c и банк A / c — это два самых загруженных счета в бухгалтерской книге, и они удаляются из бухгалтерская книга, чтобы уменьшить ее объем и размер.Денежные средства A / c удаляется из реестра, и вместо него Кассовая книга с одной колонкой предназначена для записи кассовых операций. Точно так же нет Bank A / c открыт в бухгалтерской книге для записи банка транзакций, а дополнительный столбец суммы на каждой стороне «Одноколоночной кассовой книги» для записи банковских операций. Еще одна колонка для сумма указывается на дебетовой стороне и одна на кредитная сторона Кассовая книга с одной колонкой.Эти двое столбцы суммы на стороне дебета и кредита будут служить в качестве банковского кондиционера, поэтому нет необходимости откройте банковский A / c в бухгалтерской книге. Кассовая книга, имеющая два столбца суммы с обеих сторон называется ‘ Double Колонка кассовая книга ‘. Преимущества:Следующие преимущества получены из двухколоночной кассовой книги:

Так сказано что в двухколоночной кассовой книге есть два счета в это, Cash A / C и Bank A / C. Contra EntryВ любом аккаунте мы может иметь только половину двойной записи.Счет не могут быть одновременно списаны и зачислены. Для Например, когда мы продаем товары за наличные, полученные деньги будут записаны на дебетовой стороне кассовой книги и проданные товары будут размещены в кредит Счет продаж. Но в двухколоночной кассовой книге у нас есть два счета, Cash A / c и Bank A / c, так что это возможно иметь как дебетовую запись, так и кредит вход одновременно. Например, наличными в размере 5000 долларов США. помещается в банк.В этой сделке оба Bank A / c и Cash A / c задействованы, и они будут записано на обеих сторонах двухколоночной кассовой книги т.е. на дебетовой стороне в графе банка и на кредитная сторона в денежной колонке. Таким образом, сделка в котором задействованы Cash A / c и Bank A / c, записано на обеих сторонах Double Column Cash Книга, она называется «контр-запись», от латинского приставка contra, означающая «противоположно или против». При записи такого транзакции буква «C», пишется в ‘L.F’ столбец, потому что оба аспекта транзакций записаны, и нет необходимости размещать их в бухгалтерская книга. В связи с этим, разница между контра записью и другими можно отметить записи в кассовой книге. ‘Двойник работа по въезду контрапорта завершена наличными Книга. Их не нужно вносить в бухгалтерскую книгу «. Но двойная работа других записей в кассовой книге не завершен, один аспект (т.е. денежный аспект) транзакция, однако, завершена в кассовой книге, но другой аспект не завершен, который должен быть проводится на соответствующий счет в бухгалтерской книге. Contra запись будет передана в следующих кейсы:Когда наличные в банке: Банковская колонка — дебет — Денежная колонка-кредит. Когда наличные выписано из банка для служебных целей: Кассовая колонка — дебет — столбец банк — кредит. При чеке получено от должника в дату, следующую за его квитанция хранится в банке: Банковская колонка — дебет — Кассовая колонка — кредит. Больше подсказок:Во время записи Кассовая книга с двумя столбцами, имейте в виду, что есть два отдельных ящика — один для наличных, другой для банк:

Когда наличные или Чеки (чеки, полученные, но не депонированные на в тот же день) попадает в кассу, денежная колонка списывается и когда наличные деньги или чек выходят из наличных коробка.Денежная колонка зачисляется. С другой стороны, когда наличные деньги или чек попадают в банковский ящик, банк Колонка списывается и при выходе наличных из банка ящик, банковская колонка зачисляется. Пример1:Введите следующее операции в двухколоночной кассовой книге / двухколоночной кассовая книга.

Решение : Кассовая книга с двумя колонками

Пример 2:Введите следующее сделки М.Рауф в двухколоночной кассовой книге и разместите их на соответствующих счетах в бухгалтерской книге:

Решение: Кассовая книга (двойная колонка)

Примечание : Сделка по 18.1.2005 не внесен в кассовую книгу, так как не включает наличные A / c или Bank A / c. Просто С. Рашид станет должником, а Шакил станет кредитор снова, и запись будет принята надлежащим образом журнал как: 18.1.05. С. Рашид A / C

…………. Доктор 10,000 Сообщение от Кассовая книга на соответствующие счета В главной книге:

Правило публикации:

Продажи A / C (Folio 5)

Кондиционер Baber (Folio 9)

С. Рашид A / C (Folio 15)

Проценты A / C (Folio 19)

Arshad Khan A / C (Folio 17)

М.Arshad Khan A / C (Folio 7)

Чертежи A / C (Folio 11)

Купить кондиционер (Folio 10)

Кондиционер Shakeel (Folio 16)

Банковские сборы A / C (Folio 20)

Продажи A / C (Folio 21)

Соответствующие статьи: |

Формат кассовой книги | Бухгалтерия

Прочитав эту статью, вы узнаете о формате подготовки кассовой книги.

Дневная бухгалтерская книга, которая хранится для записи кассовых операций, а также проводки по кассовым и банковским счетам, называется кассовой книгой. Это уникальная бухгалтерская книга, сочетающая в себе журнал и бухгалтерскую книгу. Кассовая книга — это журнал для первичной записи всех кассовых операций.

Это также бухгалтерская книга, в которой ведутся наличные и банковские счета. Что еще интереснее, в Кассовой книге первичная запись проходит, а проводка производится только одним махом. Поскольку это журнал, проводка необходима для соответствующего дебетового или кредитного счета.Поскольку это бухгалтерская книга кассовых и банковских счетов, проводка по наличным и банковским счетам не требуется. Как и другие счета главной книги, кассовая книга балансируется с регулярным интервалом (например, ежедневно или еженедельно).

Различные типы кассовой книги :

Кассовая книга с одной колонкой:

В этой кассовой книге выполняется запись и проводка чисто кассовых операций. Он имеет только один столбец суммы в каждой из сторон дебета и кредита.

См. Дизайн Одноколоночной кассовой книги.Он похож на любой другой счет главной книги в T-форме.

Как по дебету, так и по кредиту он состоит из пяти столбцов:

(i) Дата,

(ii) Подробные сведения,

(iii) Номер ваучера,

(iv) Фолио главной книги и

(v) Сумма.

В любом другом счете главной книги нет столбца № ваучера, вместо него есть столбец Фолио журнала. Это так в кассовой книге, потому что это тоже журнал. Здесь необходимо указать доказательства совершения сделок.В столбце «Сумма» указывается сумма дебета или кредита в зависимости от характера транзакции.

Кассовая книга с двумя столбцами:

В этой кассовой книге производится запись и проводка для кассовых и банковских операций. Дизайн этой кассовой книги похож на кассовую книгу с одним столбцом, за исключением того, что в ней есть два столбца сумм как на дебетовой, так и на кредитной стороне.

Кассовая книга с тремя столбцами:

В этой кассовой книге поддерживаются три столбца сумм как по дебету, так и по кредиту: первый столбец предназначен для скидки, второй — для наличных, а третий — для банка.

Кассовая книга с одной колонкой :

Этот формат кассовой книги полезен, когда банковская транзакция отсутствует или банковские транзакции происходят нечасто. Банковский счет открывается отдельно для банковских операций, если таковые имеются.

Пример 1: