Обособленные подразделения. Кассовая книга

Здравствуйте,

Вопрос, на мой, взгляд на пустом месте, но просто нашла коса на камень. Прошу помочь мне найти аргументацию, или разубедить меня в моей излишней уверенности.

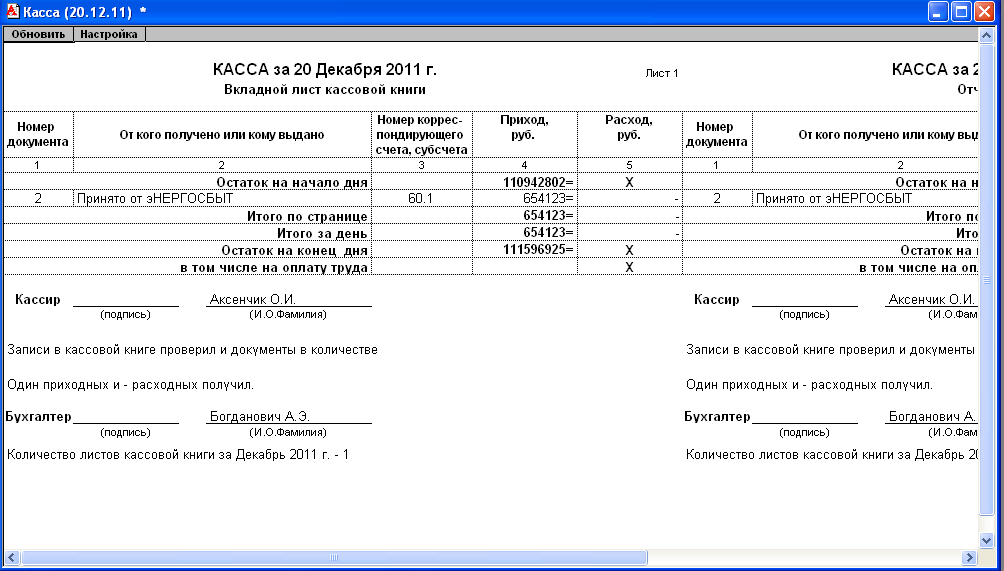

Обособленные подразделения. Много. Все далеко. Выручка вся по кассовым аппаратам. Деньги все инкассируют. Кассовая книга на предприятии должна быть одна.

Моё мнение — кассиры подразделений должны составить кассовый отчет — элементарный — приход по z- отчету, инкассация, остаток на конец дня. А кассир центральной кассы сформировать и распечатать приходники/расходники и кассовую книгу.

Камень преткновения — насколько правомерна (законна) подпись кассира центральной кассы на приходных/расходных ордерах.

Я почему-то криминала не вижу, повесить на неё недостачу оснований нет, т.к. у неё есть оправдательный документ от кассира подразделения.

Или я всё-таки не права?

Поделитесь практическим опытом, плиз.

Комментарии

| ну значица так… опыт, прошедший 17 кассовых налоговых проверок за 4 года… 1. нормативного регулирования данный вопрос не имеет, поэтому пишем его сами и утверждаем документом нижнего уровня нормативного регулирования БУ- учетной политикой. Поскольку буква закона молчит, пишем так, чтобы соблюсти дух закона, а именно — порядок учета дензнаков и выручки должен быть прозрачным, последовательным и документально оформленным. (в личку киньте почту — скину файлик). 2. любое движение денех в любой кассе (=ККМ) и кассе предприятия оформляем ПКО и РКО, даже если центральная касса и ОП находятся на соседних улицах, перемещение оформляем именно так. Это добаляет обороты по сч.50, зато обеспечивает требуемый 40-м письмом ЦБ порялок в учете.  Кассовые доки каждого ОП имеют префикс/суффикс и в рамках префикса — сплошную последовательную нумерацию. И все иные кассовые документы тоже (КМ6, КМ3). Подписи на КО проставляются лицом, непосредственно осуществляющим приход-уход денег (кассир), подпись по строке «глбух» прочталяет именно глбух в голове. Хотя, можно и иначе. Это регулируется внутренним НА. Кассовые доки каждого ОП имеют префикс/суффикс и в рамках префикса — сплошную последовательную нумерацию. И все иные кассовые документы тоже (КМ6, КМ3). Подписи на КО проставляются лицом, непосредственно осуществляющим приход-уход денег (кассир), подпись по строке «глбух» прочталяет именно глбух в голове. Хотя, можно и иначе. Это регулируется внутренним НА.3.в ОП НЕ ведется кассовая книга, тут для нас однозначно установлено ЦБ и самодеятельности не надо. Проблема учета наличных денег может решаться по-разному. Если Вы используете фискальный регистратор, то у них есть возможность «считать» наличность, и любой отчет ККТ (Z или X) их показывает. Если используется ККМ, который на такое не заточен — то в том же внутреннем НА надо утвердить форму отчета, аналогичному кассовой книге.  но я слышала, что такое тоже прокатывает)) но сама таким не занималась но я слышала, что такое тоже прокатывает)) но сама таким не занималась |

| Спасибочки. Не обижая никого, скажу честно, что ждала именно Вашего ответа. Инкассация банковская. Работу я поменяла — поставили задачу прописать документооборот. А если даже ККМ и заточен выручку считать — остаток же всё равно остаётся — под ноль не инкассируется, тем более, что график работы круглосуточный, значит отчет «аналогичный кассовой книге» быть должен. Но это же не бланк строгой отчетности?! — в Excele нарисовали и сдали. Мне сегодня впаривали идею заказать в типографии приходники/расходники пронумерованные и с префиксами на каждое ОП…….. Вот с чем никогда не сталкивалась — хотя вопрос у меня всегда назревал- а как при круглосуточной работе выручку делят между сутками — вряд ли снимают в ноль часов.  ……общали дать почитать инструкцию по сдаче смены, так и не прислали. ……общали дать почитать инструкцию по сдаче смены, так и не прислали.В конечном итоге, все приходники/расходники мы должны собрать вместе и сшить в единую кассовую книгу? |

| да, когда доки дойдут до центральной кассы — тут их и сшивают) забыла сказать.. в прогу у нас вся инфа заноситься в режиме онлайн по енетернету (то есть утром за прошедший день) поэтому все косяки быстро вылавливаются и в режиме онлайн виден общий остаток (чтоб лимит не превысить) про круглосуточность где-то читала, что «день» закнчивается концом смены (то есть, если смена меняется в 6 утра — считаем, что снятый зетник в 6 утра отражает выручку за предыдущий день).  Но надо обязательно это во внутреннем НА прописать… это важно…по практике — налоговики нормально к этому относятся, если им рассказать и главное показать, что ничего не укрывается… Но надо обязательно это во внутреннем НА прописать… это важно…по практике — налоговики нормально к этому относятся, если им рассказать и главное показать, что ничего не укрывается…у мну такая хрень была на круглосуточном производстве, там «учетные сутки» начинались в 8 утра — с первой сменой, поэтому накладная от 1 числа на сырье, пришедшее в 5 утра, во внутреннем учете была от 31-ого… последние поставки в квартале корректировали… почту-то в личку киньте, пришлю «положение о кассе» |

| а какие аппараты? у нас штрихи — там наличные считаются… поэтому даже не держим такого отчета…. чужие ИФНС иногда прикапываются, да они сделать все равно ничего не могут… ну и «положение» я им в нос пихаю.  .. .. |

| Здравствуйте, крысанька, огромная просьба как «прошедший 17 кассовых налоговых проверок за 4 года» проконсультируйте меня пожалуйста. Если магазин (обособл.подразд.) открывается в другом городе, то на этом ПКО (выручка) стоит подрись касира филиала или центальной бухгалтерии? и еще, если у нас фискальный регистратор, то размен и выем в течении смены я могу оформлять по самой ККМ? |

| Положение о ведении кассовых операций в первую очередь говорит о том, чтобы был обеспечен прозрачный и своевременный учет, то есть должно быть МОЛ и все движения денег происходить по КО за подписью этого МОЛ и уполномоченного конторолируещего лица.  … Поэтому при приходовании выручки в ПКО должне сточть тот кассир, который физически эти деньги принимал… иначе получается профанация, на которой Вас поймают и ввиду абсолютной нереальности, будут считать, что Вы тут мухлюете. Вместо гл.буха может расписываться уполномоченное лицо, например, директор магазина. Это уже должно определяться внутренним ЛНА. … Поэтому при приходовании выручки в ПКО должне сточть тот кассир, который физически эти деньги принимал… иначе получается профанация, на которой Вас поймают и ввиду абсолютной нереальности, будут считать, что Вы тут мухлюете. Вместо гл.буха может расписываться уполномоченное лицо, например, директор магазина. Это уже должно определяться внутренним ЛНА. |

| Крысанька, а если в филиале нет бухгалтерии, все в центре. То как, если в филиале ПКО (выручку) будет подписывать кассир (доверенное лицо), а передавать этот ПКО физически тогда как в цент. бухгалтерию, если она за 1000 км.(по почте, не реально) |

| я и говорила про ситуацию, когда в филиале нет бухгалтерии.  У нас два раза в месяц доставлялось экспресс-почтой, если не было иной оказии. У нас два раза в месяц доставлялось экспресс-почтой, если не было иной оказии.кассир — это не доверенное лицо, это кассир и расписывается за кассира, а вот за гл.буха и руководителя — можно назначить уполномоченное лицо. |

Надо ли вести кассовую книгу ИП

По кассовой дисциплине надо ли вести кассовую книгу ИП и для чего? Что говорят на этот счет законодательные требования РФ? Разберемся в нюансах оформления наличных расчетов предпринимателя.

Что такое кассовая дисциплина

Действующий регламент ведения кассовых операций юрлицами/ИП утвержден Банком России в Указаниях № 3210-У от 11.03.14 г. Текущие положения устанавливают правила работы с наличными средствами, включая прием, выдачу денег, расчет лимита остатка в кассе. Согласно п. 4.6 Указаний ИП не надо вести кассовую книгу, если организован учет доходно-расходных операций либо физических показателей (объектов налогообложения) по НК РФ. В связи с тем, что любой предприниматель независимо от используемой системы налогообложения тем или иным способом ведет налоговый учет, можно сделать вывод, что все ИП могут не составлять кассовую книгу.

В связи с тем, что любой предприниматель независимо от используемой системы налогообложения тем или иным способом ведет налоговый учет, можно сделать вывод, что все ИП могут не составлять кассовую книгу.

Однако в некоторых случаях организовать кассовый документооборот все-таки придется. В первую очередь, предприниматель может самостоятельно решить вести кассовые формы для усиления контроля и повышения прозрачности работы сотрудников. Во-вторых, потребность в заполнении возникает при:

-

Наличии подотчетных расчетов ИП с персоналом.

-

Выдаче в качестве подтверждения факта оплаты предлагаемых покупателям услуг ПКО (приходно-кассовых ордеров).

-

Наличных расчетах с персоналом по зарплате.

-

Наличной выдаче сотрудникам различных соцпособий – копии документов для возмещения расходов необходимо представить в ФСС.

Следовательно, ответ на вопрос: Должен ли ИП вести кассовую книгу? будет отрицательным. На сегодняшний момент предпринимателям дается возможность выбора – оформлять кассовые документы в общем порядке с формированием кассовой книги и приходно-расходных ордеров. Или же применять упрощенный регламент, путем учета доходов и расходов в КУДиР или фиксирования физических показателей. Нюансы зависят от используемого налогового режима – УСН, ПСН, ЕНВД, ОСНО или ЕСХН.

На сегодняшний момент предпринимателям дается возможность выбора – оформлять кассовые документы в общем порядке с формированием кассовой книги и приходно-расходных ордеров. Или же применять упрощенный регламент, путем учета доходов и расходов в КУДиР или фиксирования физических показателей. Нюансы зависят от используемого налогового режима – УСН, ПСН, ЕНВД, ОСНО или ЕСХН.

Обязан ли ИП вести кассовую книгу

Мы разобрались, что по п. 4.6 Указаний № 3210-У предприниматели вправе не вести общепринятую кассовую книгу, а также по п.2 могут не рассчитывать лимит остатка наличности. Но несмотря на существующую законодательную норму прежде, чем полностью отказываться от регламента кассового делопроизводства, необходимо оценить последствия отсутствия учета наличных средств. И дело здесь не в ответственности перед государственными контрольными органами – мы уже выяснили, что ИП не обязаны вести кассовые документы.

Задача любого бизнеса – это получение прибыли и обеспечение сохранности активов, включая наличные и безналичные средства. А в том случае, когда ИП отличается крупными масштабами деятельности, регулярными наличными оборотами и большим штатом наемных сотрудников, на первый план выходит человеческий фактор, которым нельзя пренебрегать опытному руководителю. Корректное налаживание учета наличных операций существенно упростит контроль за состоянием финансов и поможет оценить работу отдельных специалистов, в том числе и ответственных кассиров. Кассовая дисциплина не зря так названа – ведение унифицированных форм осуществляется по четко разработанному регламенту и позволяет точно подсчитать сколько денег пришло, ушло и на какие именно цели.

А в том случае, когда ИП отличается крупными масштабами деятельности, регулярными наличными оборотами и большим штатом наемных сотрудников, на первый план выходит человеческий фактор, которым нельзя пренебрегать опытному руководителю. Корректное налаживание учета наличных операций существенно упростит контроль за состоянием финансов и поможет оценить работу отдельных специалистов, в том числе и ответственных кассиров. Кассовая дисциплина не зря так названа – ведение унифицированных форм осуществляется по четко разработанному регламенту и позволяет точно подсчитать сколько денег пришло, ушло и на какие именно цели.

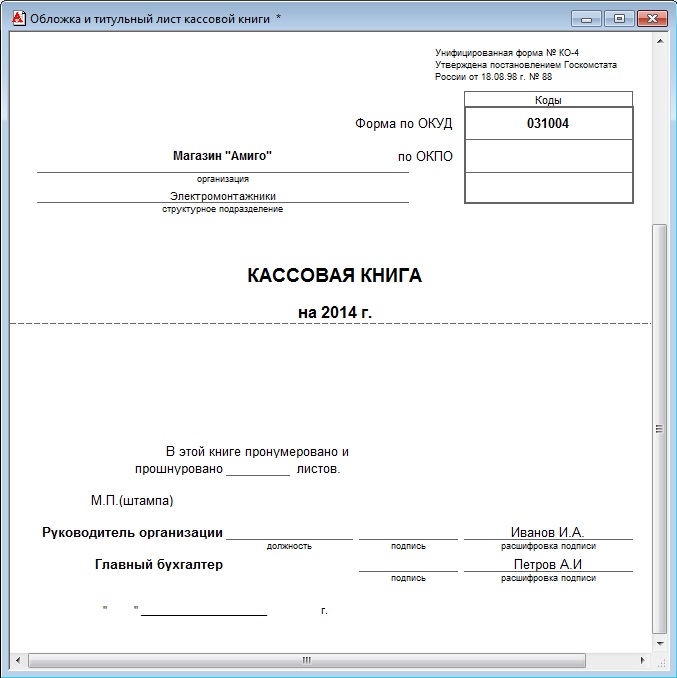

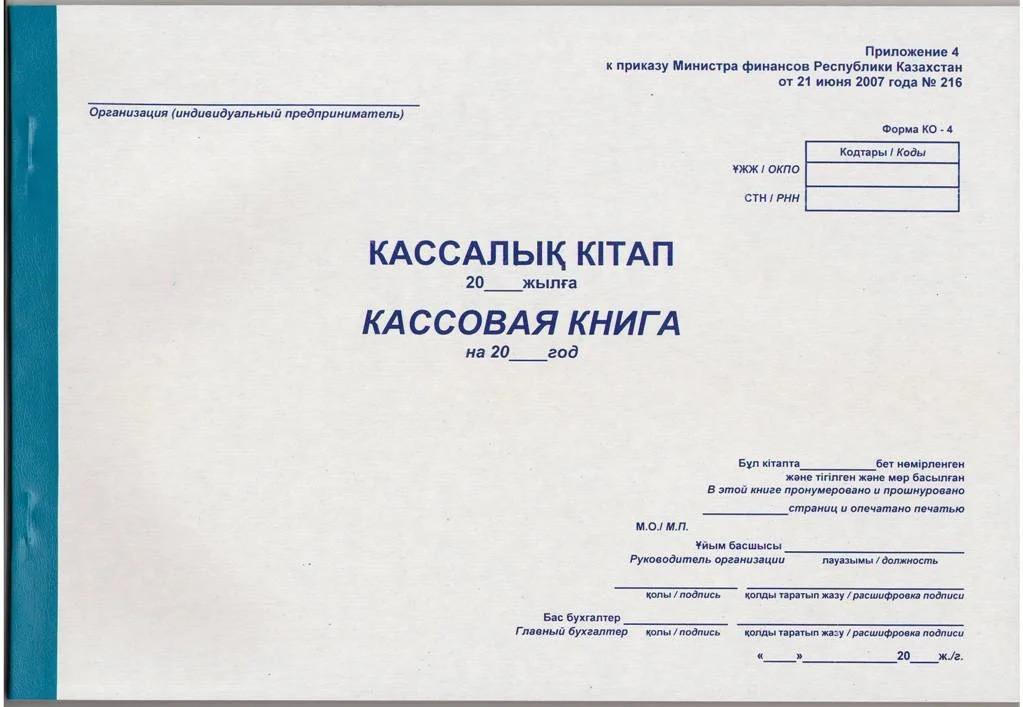

Кассовая книга ИП – как заполнить

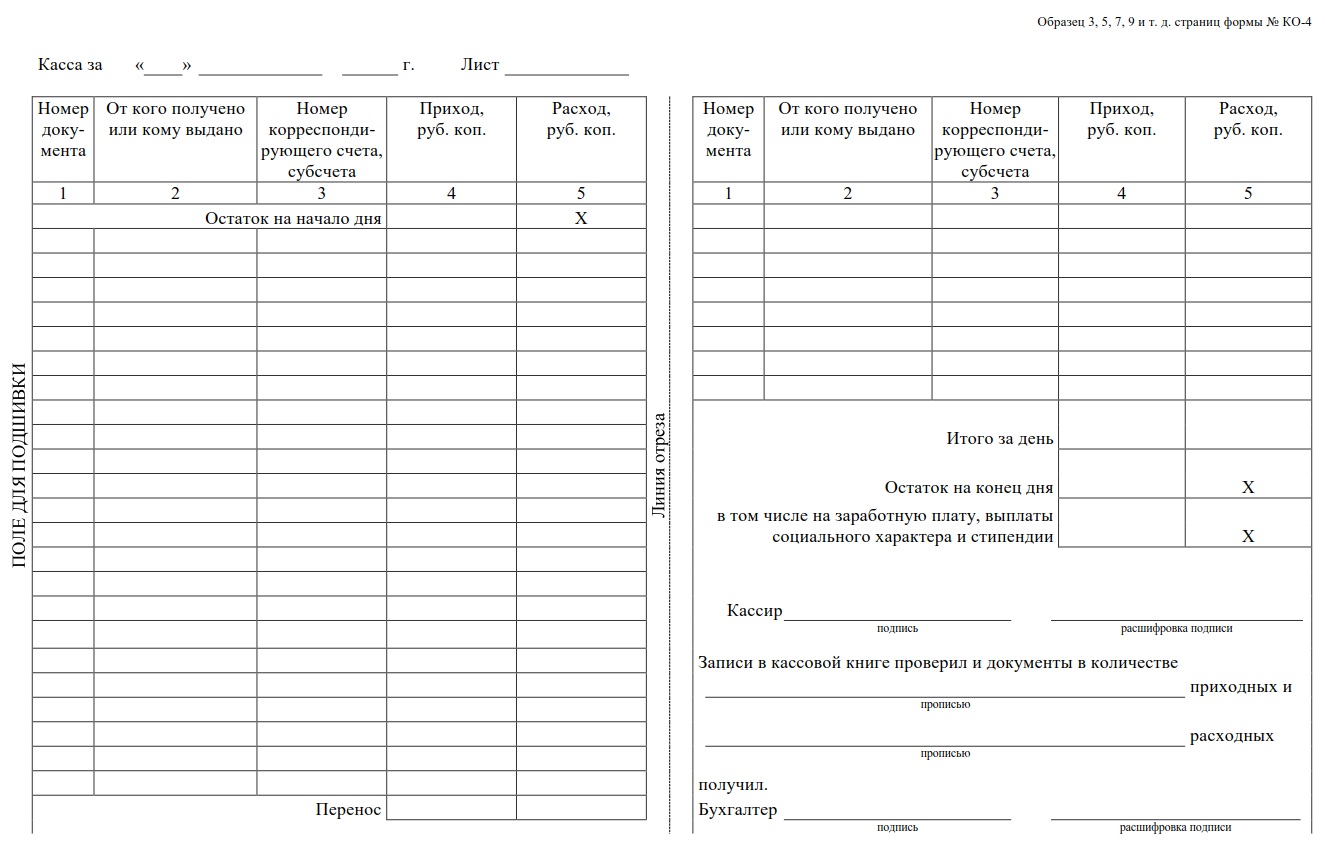

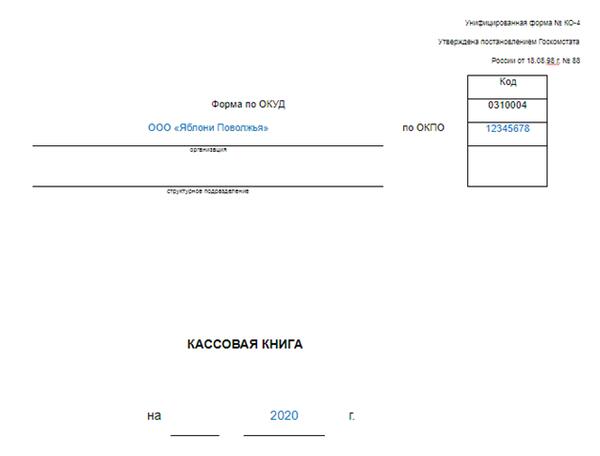

Грамотное заполнение кассовой книги ИП не зависит от факта применения ККМ или использования спецрежимов. Правила внесения данных едины для всех хозяйствующих субъектов, типовые формы утверждены Госкомстатом в Постановлении № 88 от 18.08.98 г. Какие документы требуется вести при общем учете наличных денежных средств?

Кассовый документооборот включает в себя составление следующих форм:

-

Кассовая книга КО-4.

-

Приходные ордера КО-1.

-

Расходные ордера КО-2.

-

Ведомости – расчетно-платежная ф. Т-49, расчетная Т-51, платежная Т-53. Применяются по выбору в целях расчетов с персоналом по зарплате.

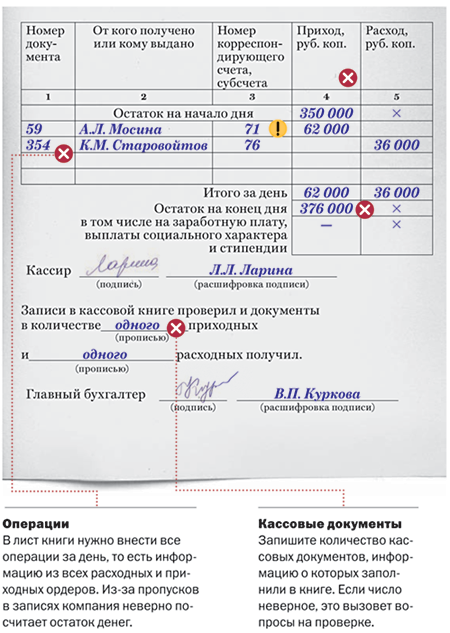

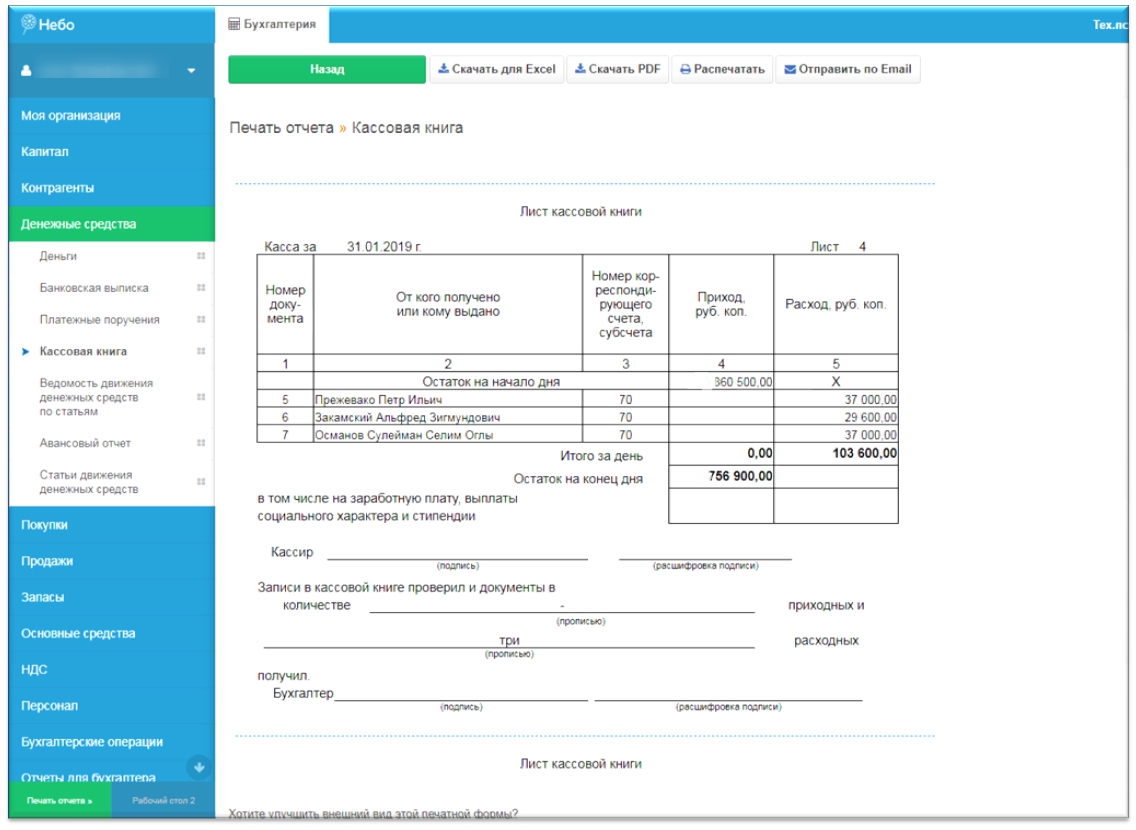

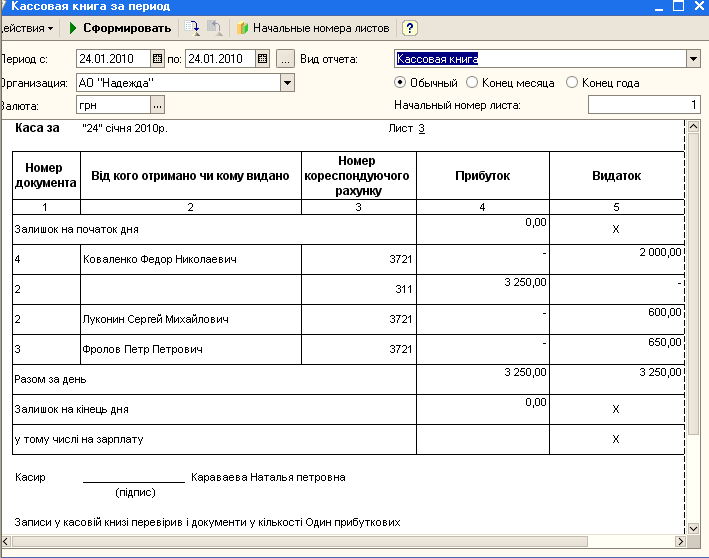

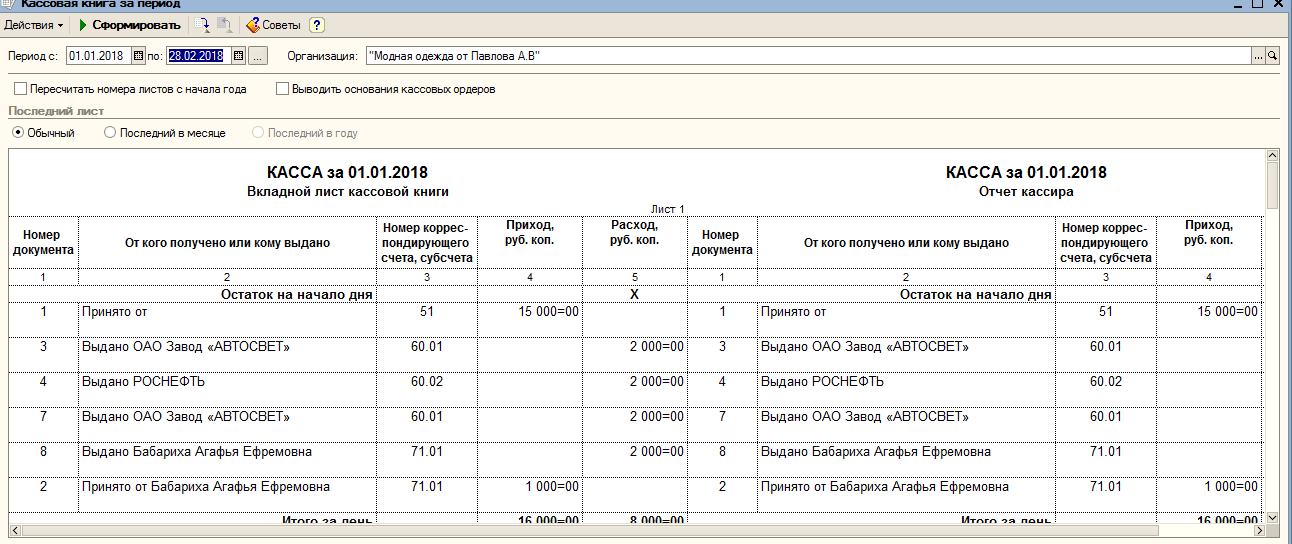

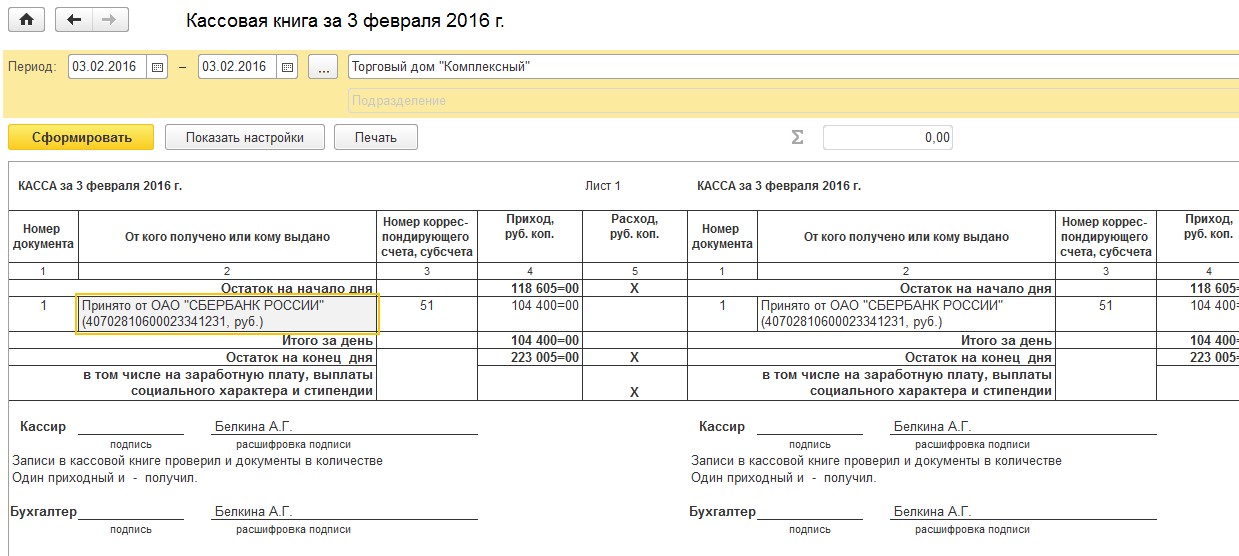

Перечисленные документы составляют костяк учета наличных операций, а кассовая книга – сводный журнал, где отображается движение по приходу и расходу денег. Документ открывается на календарный год и ведется в хронологическом порядке. Формат – электронный или бумажный. Первая распечатывается по итогам периода, вторая оформляется по каждому кассовому дню. Ответственным сотрудником за заполнение КО-4 назначается кассир ИП, заверение документа возлагается на предпринимателя. Поговорим о правилах заполнения журнала.

Порядок формирования кассовой книги ИП:

-

Титульный лист – приводятся реквизиты предпринимателя: полные ФИО, коды, отчетный период.

-

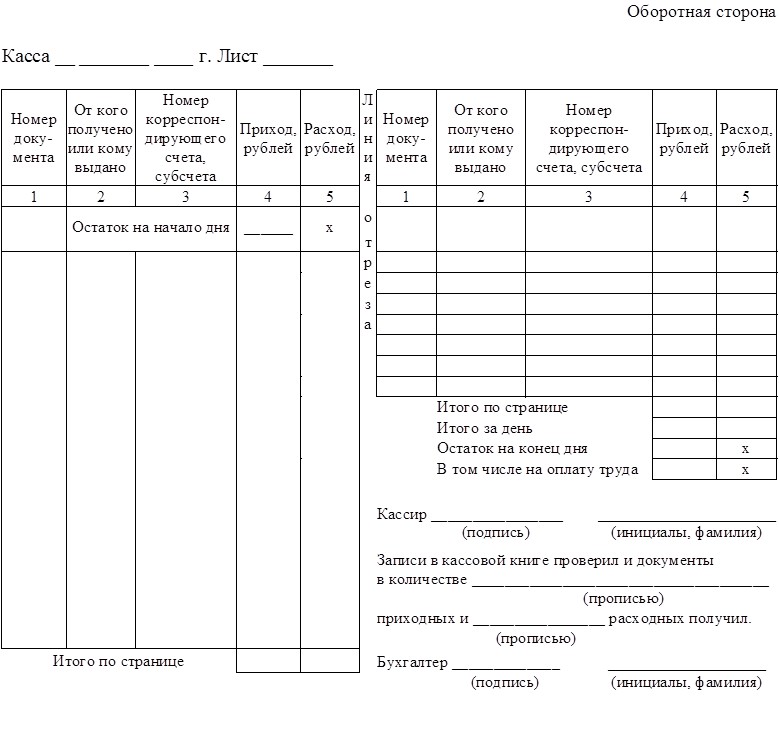

Внутренние листы – на каждый кассовый день отводится одна страница, где указывают данные по приходным операциям (путем внесения номеров/дат ПКО) и расходным (путем отображения данных по номерам/датам РКО).

В конце дня подбиваются итоги по приходу и расходу, рассчитывается остаток средств в кассе. Кассир сверяет документарные данные и фактическую наличность. -

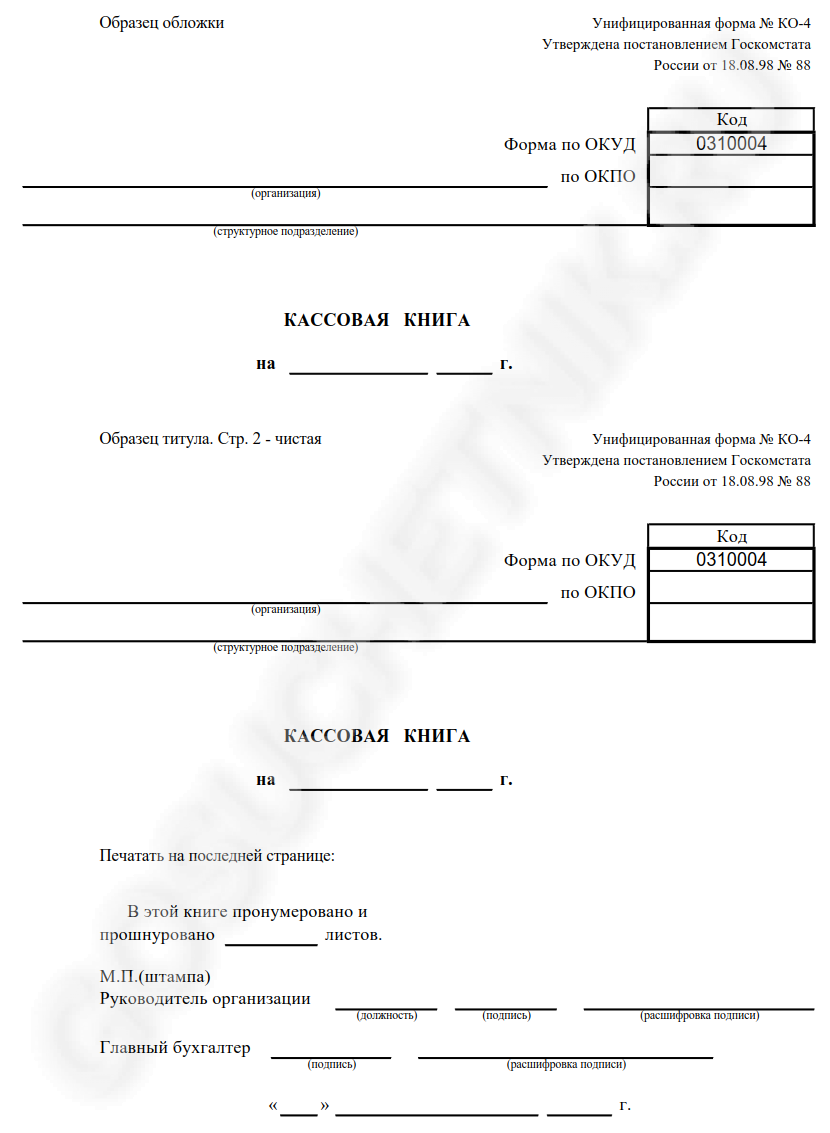

Последний лист – здесь выполняется заверение книги: журнал прошивается, страницы предварительно нумеруются, а на внешней стороне документа указывается число страниц и подпись с датой. Данная норма по Указаниям № 3210-У более не является обязательной, отсутствие прошивки и заверения нарушением не считается.

В конце дня подбиваются итоги по приходу и расходу, рассчитывается остаток средств в кассе. Кассир сверяет документарные данные и фактическую наличность.

В конце дня подбиваются итоги по приходу и расходу, рассчитывается остаток средств в кассе. Кассир сверяет документарные данные и фактическую наличность.Заполнение кассовой книги должно осуществляться без ошибок, исправлений и помарок. Если была допущена неточность, исправление делается по правилам корректировки – путем зачеркивания неверной записи, внесения верной, заверения подписью ИП. Если за день никаких операций в кассе предпринимателя не проводилось, делать записи в ф. КО-4 не требуется.

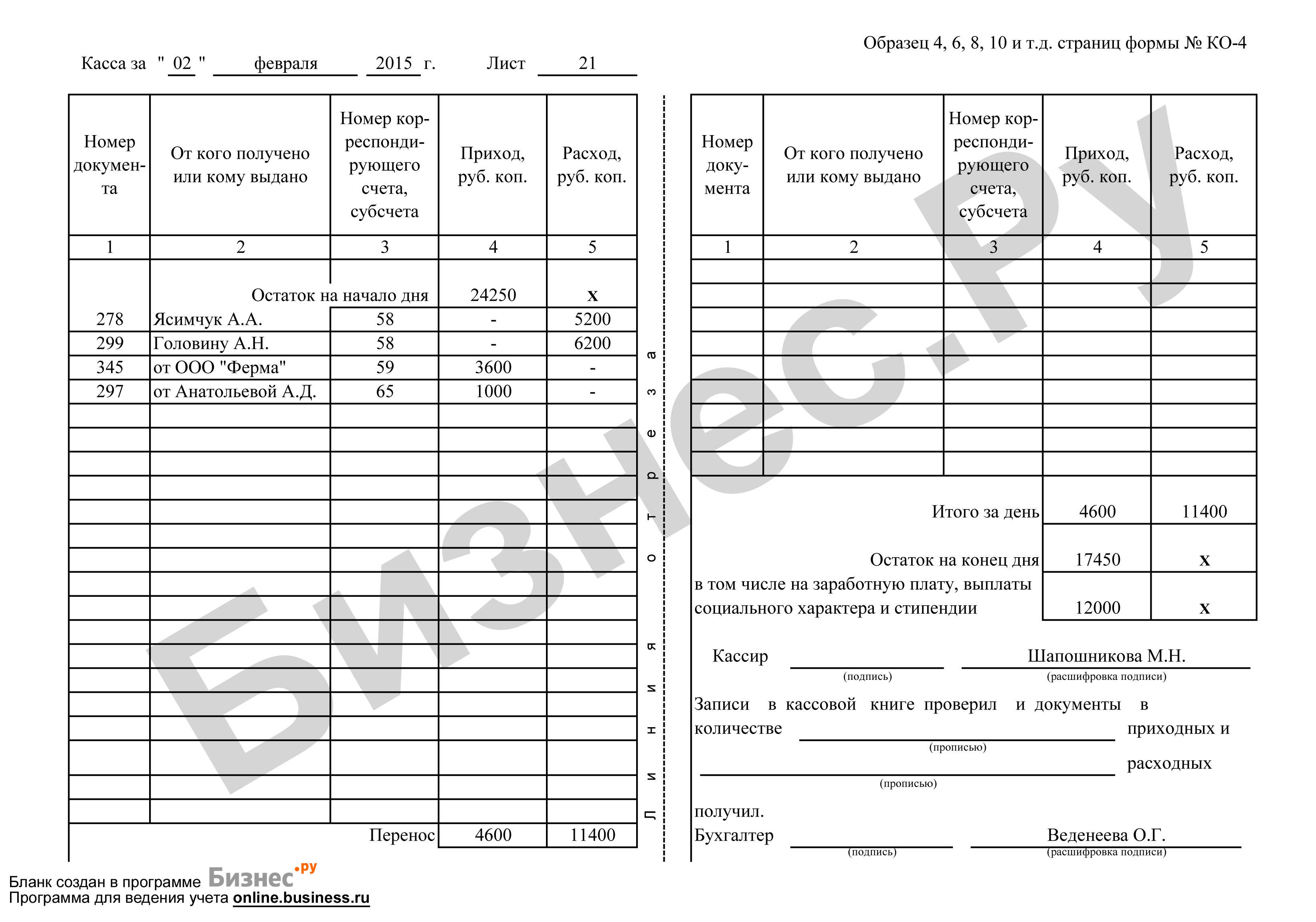

Образец типового бланка кассовой книги ф. КО-4 можно скачать здесь.

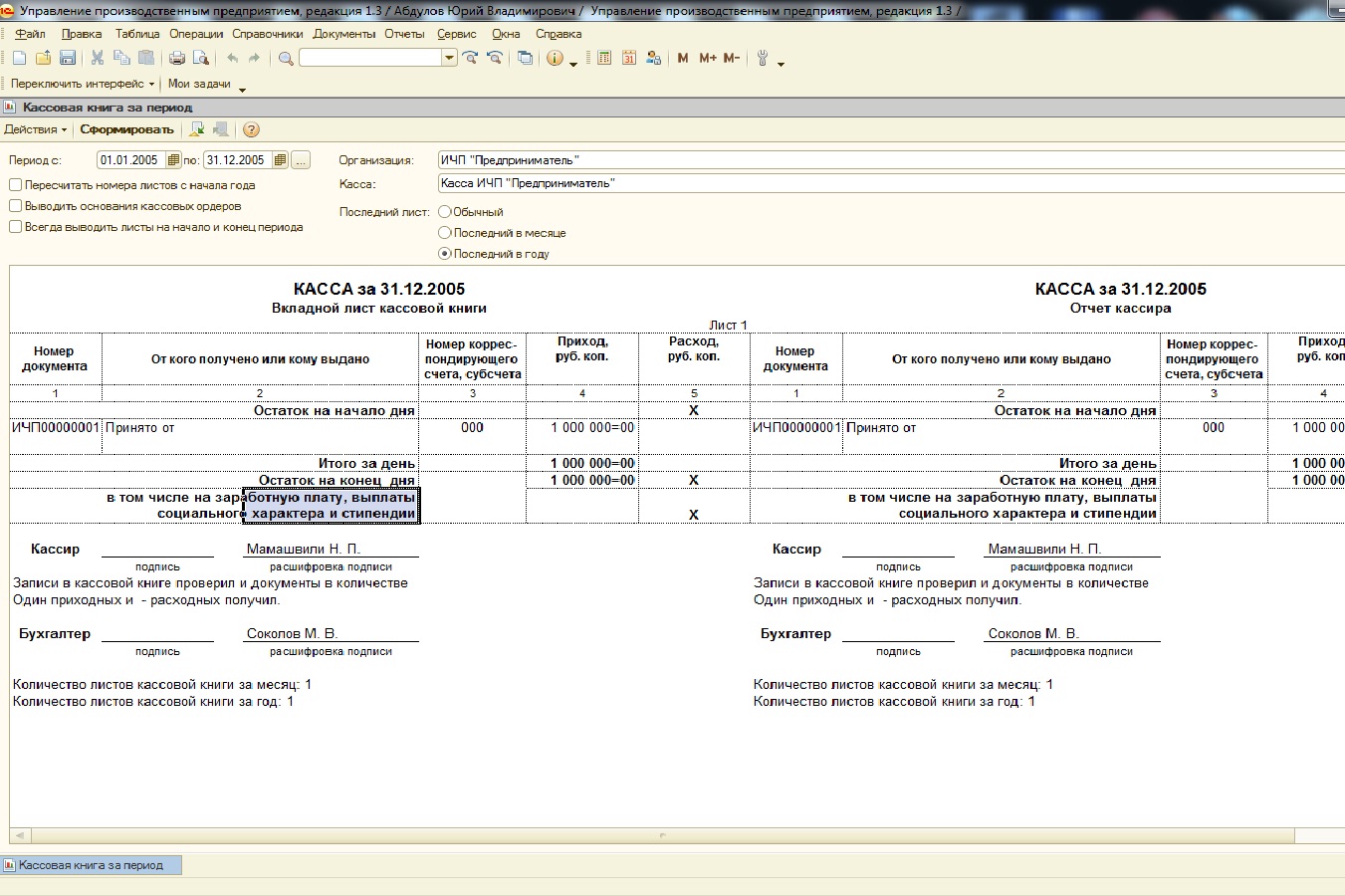

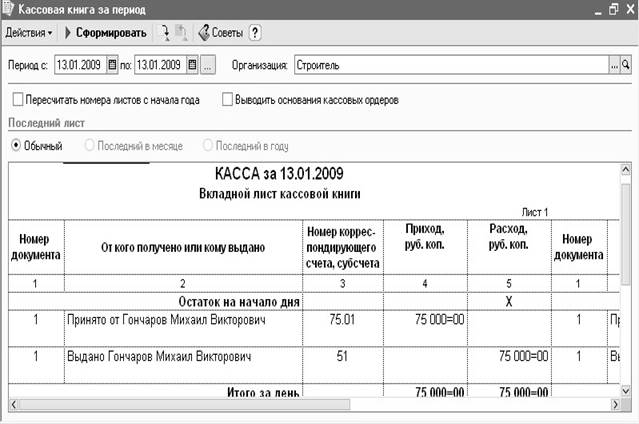

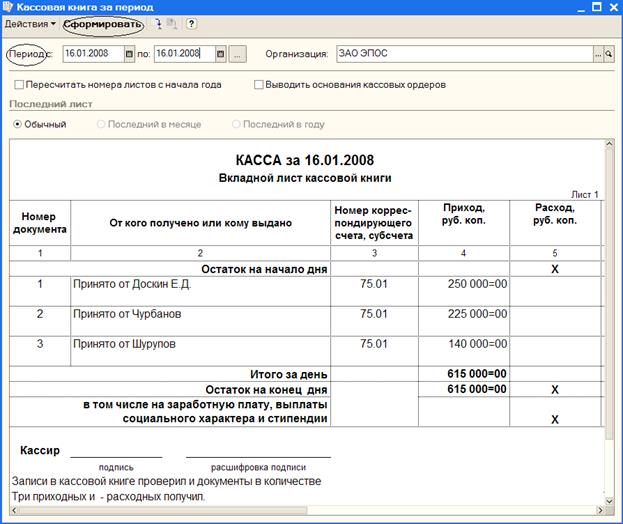

Как вести кассовую книгу в 1С

Зачастую многие предприниматели для ведения ежедневного учета хозопераций пользуются возможностями бухгалтерских программ типа 1С. Такие разработки ориентированы больше на предприятия, поэтому движение средств в них отображается посредством вбивания данных через приходно-расходные ордера. То есть, даже не прибегая к специальным усилиям, ИП получает уже готовые кассовые документы, включая кассовую книгу. Остается только распечатать документы, подписать и хранить среди прочих форм.

Такие разработки ориентированы больше на предприятия, поэтому движение средств в них отображается посредством вбивания данных через приходно-расходные ордера. То есть, даже не прибегая к специальным усилиям, ИП получает уже готовые кассовые документы, включая кассовую книгу. Остается только распечатать документы, подписать и хранить среди прочих форм.

При этом обратить внимание нужно вот на какой аспект. В соответствии с Указаниями № 3210-У ИП могут не составлять кассовую книгу при условии ведения налогового учета. Но вправе заполнять приходно-расходные ордера. А значит, даже при наличии ПКО и РКО, разрешается не вести кассовую книгу и ограничиться наличием ордеров в целях отражения операций в КУДиР. Нарушением это считаться не будет.

[ Окт. 12, 2017, 8:52 п.п. ]Вывод – в этой статье мы рассмотрели, может ли ИП не вести кассовую книгу и в каких ситуациях все-таки целесообразнее не отступать от общепринятого регламента учета наличности. Если предприниматель принимает решение о заполнении типовой формы КО-4, делать это нужно с соблюдением действующего регламента по Указаниям № 3210-У от 11.

03.14 г.

03.14 г.Кассовая дисциплина для ИП в 2018 году

Автор: Татьяна Суфиянова (консультант по налогам и сборам)

Как вести кассу индивидуальному предпринимателю, какие документы в обязательном порядке необходимо составлять и от чего ИП освобождены?

Напомним, что изменения в порядке ведения кассовой дисциплины произошли в 2014 году. А если быть более точными, то с 1 июня 2014 года вступил в силу новый порядок ведения кассовых операций.

Чтобы не допустить ошибку в ходе составления кассовых документов, расчета лимита кассы, следует руководствоваться Указанием Центрального банка РФ от 11.03.2014 г. № 3210-У. Как отмечено в документе,

1. Индивидуальные предприниматели вправе не составлять расчет лимита остатка наличных денежных средств в кассе. Такое же освобождение касается и малых предприятий (пункт 2 Указаний).

2. Предприниматели вправе не вести кассовую книгу и приходные (расходные) кассовые ордеры. Как говорит нам Центральный банк, индивидуальными предпринимателями, ведущими учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

Предприниматели вправе не вести кассовую книгу и приходные (расходные) кассовые ордеры. Как говорит нам Центральный банк, индивидуальными предпринимателями, ведущими учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

Иными словами, при любой системе налогообложения ИП вправе не вести кассовую книгу и кассовые (приходные и расходные) ордеры. Дело в том, что ИП ведут учет своих поступлений в следующих документах:

а) при ЕСХН, УСН это Книга учета доходов и расходов,

б) при патенте это Книга учета доходов.

в) при ЕНВД налог рассчитывается на основе физических показателей, размер которых не зависит от поступившей выручки (произведенных выплат из кассы),

г) при общепринятой системе налогообложения (на НДФЛ) ведется Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

Как мы видим, при любой системе налогообложения предприниматель ведет учет доходов (расходов) и он вправе не вести кассовую книгу.

3. Упрощенный порядок оформления денежных средств для ИП в подотчет. Если предприниматель выдает деньги в подотчет самому себе (самостоятельно направляется, например, в командировку или приобретает материалы), то ему не надо оформлять целую цепочку сопутствующих документов, как мы привыкли это делать для компаний.

А вот если предприниматель выдает в подотчет средства своему наемному работнику, тогда он должен взять с работника заявление.Такое заявление можно распечатывать с компьютера (сам шаблон текста). Кроме этого, ИП вправе разработать универсальный документ, на котором будет объединяться и текст заявления от работника (дата, подпись проставляется работником вручную) и расписка в получении денежных средств.

Согласно пункту 6.3 Указаний Центрального банка, для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, составляется расходный кассовый ордер 0310002. Он согласно распорядительному документу юридического лица, индивидуального предпринимателя либо письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Он согласно распорядительному документу юридического лица, индивидуального предпринимателя либо письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

А так как (как мы рассмотрели выше) ИП вправе не составлять кассовый ордер, то получается, что при выдаче денег в подотчет работнику предприниматель берет обязательно с работника заявление.

Мы рассмотрели основные правила ведения кассовых документов для ИП в текущем году. При возникновении вопросов, пишите к нам в редакцию или оставляйте ваши комментарии.

определение кассовой книги The Free Dictionary

Эти позолоченные кассовые книги, ящики, запертые, как крепостные ворота, груды банковских счетов — неизвестно откуда, а количество писем из Англии, Голландии, Испании, Индии, Китая и Перу в целом странным образом влияет на жизнь людей. Она отвечала за ведение кассовой книги компании и была в курсе всех деталей ее денежных операций, инвестиционных предприятий как в Индии, так и за рубежом, а также данных о сборе денежных средств на денежном рынке. который был отправлен мне заранее, для настройки модели бюджетирования и ежемесячной отчетности, а также для обучения местного персонала.Это основа для создания программного обеспечения Pennyminder’s Cashbook из Ванкувера, компании-разработчика программного обеспечения из Британской Колумбии, инструмента управления личными финансами, который взаимодействует с основными банковскими системами кредитных союзов и отправляет предупреждения на мобильные устройства участников, постоянно информируя их о состоянии их бюджетов. (1) Frontier Days Committee, Cashbook 1912 (Calgary: Calgary Stampede Archives), 7.

Она отвечала за ведение кассовой книги компании и была в курсе всех деталей ее денежных операций, инвестиционных предприятий как в Индии, так и за рубежом, а также данных о сборе денежных средств на денежном рынке. который был отправлен мне заранее, для настройки модели бюджетирования и ежемесячной отчетности, а также для обучения местного персонала.Это основа для создания программного обеспечения Pennyminder’s Cashbook из Ванкувера, компании-разработчика программного обеспечения из Британской Колумбии, инструмента управления личными финансами, который взаимодействует с основными банковскими системами кредитных союзов и отправляет предупреждения на мобильные устройства участников, постоянно информируя их о состоянии их бюджетов. (1) Frontier Days Committee, Cashbook 1912 (Calgary: Calgary Stampede Archives), 7.Что такое кассовая книга — определение, объяснение и типы

Прежде чем говорить о кассовой книге, мы кратко объясним, что такое наличные деньги.Денежные средства — это оборотный актив, который состоит из предметов, используемых в повседневных финансовых операциях в качестве средства обмена. В бухгалтерском учете и финансах к наличным деньгам относятся бумажные банкноты, монеты, вклады до востребования, денежные переводы, чеки, банковские овердрафты и т. Д.

В бухгалтерском учете и финансах к наличным деньгам относятся бумажные банкноты, монеты, вклады до востребования, денежные переводы, чеки, банковские овердрафты и т. Д.

Следующие предметы не могут считаться наличными:

- Чеки Dishonored

- Чеки с последующей датой

- Почтовые пни

- Ценные бумаги и специальные инвестиции

- Торговые авансы сотрудникам

Остаток денежных средств в коммерческой организации имеет большое значение по следующим причинам:

- Доступен для выполнения текущих обязательств любой бизнес-организации.

- Это общепринятая форма оплаты кредиторами.

- Хозяйственная деятельность любого бизнеса предполагает регулярный приток и отток денежных средств и их эквивалентов.

Кассовая книга

Кассовая книга предназначена для учета поступлений и выплат наличных денег. Он работает как книга исходных записей, а также как бухгалтерский счет. Записи, относящиеся к получению и выплате наличных денег, сначала регистрируются в кассовой книге, а затем проводятся по соответствующим счетам главной книги. Более того, кассовая книга заменяет кассовый счет в бухгалтерской книге. Компании, которая должным образом ведет кассовую книгу, не нужно открывать кассовый счет в своей бухгалтерской книге.

Более того, кассовая книга заменяет кассовый счет в бухгалтерской книге. Компании, которая должным образом ведет кассовую книгу, не нужно открывать кассовый счет в своей бухгалтерской книге.

Виды кассовой книги

Существует четыре основных типа кассовой книги, которую компании обычно ведут для учета своих денежных потоков. Они приведены ниже:

- Кассовая книга с одним столбцом для записи только кассовых операций.

- Кассовая книга с двумя или двумя столбцами для записи наличных денег, а также банковских операций.

- Кассовая книга с тремя / тремя столбцами для записи наличных денег, банковских и покупных скидок и скидок с продаж.

- Мелкая кассовая книга для записи небольших повседневных денежных расходов.

А Д В Е Р Т И С Е М Е Н Т

Базовый учет

Базовый учетО чем идет речь в этом руководстве

- Что вы используете для учета

- Важные сведения о бухгалтерском учете и бухгалтерия

- Как использовать банковский счет

- Открытие счета

- Использование чековой книжки

- Внесение денег на счета

- Выписки с банковского счета

- Как вести ежедневный учет

- Как вести ежемесячный учет

- Кассовая книга

- Кассовая книга

- Как составлять годовую финансовую отчетность

- Годовая финансовая отчетность и аудит

- Как убедиться, что ваши деньги в безопасности

Для чего вы используете бухгалтерию?

Каждая организация должна нести ответственность перед своими членами за использование средства внутри организации.

Точно так же, как вам нужно вести записи встреч, писем и членство вы также должны вести учет денег организации. Бухгалтерский учет — это система учета [книг] всех денег, которые вы соберите и все деньги, которые вы потратите

Книги необходимо хранить должным образом по четырем причинам:

- Убедиться в том, что исполком и его члены можно точно понять, что случилось с деньгами организации.

- Чтобы помочь организации составить реалистичные планы относительно того, сколько она может потратить и следить за тем, как расходы соотносятся с бюджетом.

- Для подотчетности и прозрачности большинство организаций используют общедоступные или донорские деньги и должны быть в состоянии показать, как был потрачен каждый цент

- Для безопасности, чтобы избежать потери денег из-за неправильного управления, коррупции или кражи

Члены организации размещают свои

верят в исполнительную власть, что средства будут использованы честно для достижения

цели организации.

Члены организации размещают свои

верят в исполнительную власть, что средства будут использованы честно для достижения

цели организации.Важные сведения о бухгалтерском учете и бухгалтерия

Казначей организации обычно несет ответственность за все деньги и должен иметь возможность предоставлять ежемесячные отчеты о деньгах организаций по адресу исполнительные собрания и годовой отчет на годовом Общем собрании акционеров.

Финансовый учет означает, что:

- Вы даете регулярные отчеты всем, кто имеет право знать, что организация распоряжается своими средствами.

- Финансовую информацию имеет руководство организации. необходимо принимать решения о бюджетах и расходах.

- У вас есть документальное подтверждение поступления и выплаты всех денежных средств.

Невозможно подготовить выписки, если у вас нет четких и понятных документов. точная система бухгалтерского учета.Хорошая система бухгалтерского учета зависит от доказательства. это важно, чтобы вы держали каждый лист бумаги, связанный с деньгами, которые потрачены или собраны.

В ваших книгах должно быть указано:

— все деньги, которые поступают в организацию (сбор средств, пожертвования, банковские проценты, гранты, подписки)Расход — все деньги, которые тратятся организацией (на например, канцелярские товары, текущие расходы, банковские сборы, мастерские, кейтеринг, средства массовой информации производство, аренда помещений, транспорт и т.Остаток — деньги, которые остаются в конце каждого месяцаКаждая финансовая транзакция проходит следующие этапы:

- Сделка происходит, когда деньги потрачены или получены

- Сделка записывается на листе бумаги как доказательство того, что она обычно случается выписка, выданная вами на деньги, которые вы получаете, или квитанция, выданная вам поставщиком, за что вы что-то платите.

- Затем транзакция записывается в бухгалтерскую книгу, например кассовая книга за все потраченные деньги.

- По всем транзакциям составляется сводка, которая записывается в ежемесячном утверждение.

- Сводка операций за год записывается в годовом утверждение.

Для точного ведения бухгалтерского учета вам необходимо иметь следующее;

- Банковский счет с чековой книжкой

- Система ежедневного учета квитанций и кассовых чеков

- Месячная учетная система с мелкой кассовой книгой и кассовой книгой для учет и анализ доходов и расходов

- Формат годовой бухгалтерской отчетности

Остальная часть этого руководства посвящена тому, как делать все вышеперечисленное.

д.)

д.)

Как использовать банковский счет

Наличие банковского счета означает, что банк заботится о ваших деньгах и вам не нужно хранить большие суммы наличных денег. Когда вы платите деньги в банк вы делаете депозит, и когда вы снимаете деньги, вы снимаете деньги со своего счета.

Лучший банковский счет — это чековый счет, так как тогда вы получите чековая книжка и можете производить большую часть ваших платежей чеком.Если у вас много деньги, которые вы хотите оставить себе на какое-то время, лучше всего открыть вложение счет, а также, где вы получите больший процент.

Открытие счета

Если вы являетесь частью более крупной организации, такой как национальная организация, вы должны следовать национальным руководящим принципам о том, какой банк использовать. это национальным организациям лучше всего использовать один банк, потому что он осуществляет переводы между разными частями организации проще.

Если вы местная организация, выберите удобный местный банк и откройте аккаунт на имя вашей организации.

Банк обычно запрашивает копию вашей конституции, чтобы аккаунт может быть на имя вашей организации. Организуйте с банком, что 3 человека смогут подписывать чеки, и что любые двое из подписавших должен подписать любой конкретный чек. Вам необходимо будет предоставить копии удостоверения личности. документы подписавших.

Казначей должен быть одним лицом, а секретарь и председатель два других.Каждый раз, когда казначею нужно заплатить кому-то чеком затем он или она должны получить чек, подписанный секретарем или казначеем, как хорошо. Это мера безопасности, потому что тогда 2 исполнительных члена знают, что каждая проверка используется для.

Использование чековой книжки

Если у вас есть чековый счет, чековая книжка используется для:

вы отнесете подписанный чек в банк на сумму, которую вам нужно снять, а затем банк дает вам наличные

- Снимите деньги со счета:

Для оплаты ваших счетов : вы даете лицу / организации, которой вы должны деньги подписанный чек на эту сумму.Когда вы выписываете чек, вы всегда должны заполнять левую часть чек (корешок) как можно подробнее, чтобы показать, что именно эта проверка использовалась для.

Никогда не выписывайте чек, если у вас нет другого листа бумаги для подтверждения для чего использовался чек, например, счет от кейтеринга Компания.

Ниже приведен пример формы заявки на чек, которую вы должны заполните, чтобы вести четкие записи о том, какие чеки выдаются.

Проверить заявку: Дата __________ Контрольный номер ___________ Сумма _____________

Чек выписан на: ___________________________________________

Зачем нужны деньги: __________________________________________

____________________________________________

Запрошен: _______________ Уполномоченным: ______________________

Приложите счет-фактуру или счет.Чеки должны выдаваться, только если:

- Вы уверены, что деньги организации могут быть потрачены на товар

- Вы заполнили форму заявки на чек и приложили счет-фактура или счет

- Подписавшие подписали чек

- Вы заполнили корешок в чековой книжке

- В банке достаточно денег

После оплаты убедитесь, что у вас:

- Подать заявку и документы в файле для проверки заявки

- Вы записываете операцию в кассовую книгу

Внесение денег на счет в банке

Когда вы кладете деньги на свой чековый счет, это называется депозит.Вы идете в банк и заполняете депозитную квитанцию, которую получаете в банк. Банк выдаст вам копию квитанции, и ее необходимо хранить в файл для вкладов для вашей финансовой отчетности.

Выписки с банковского счета

Раз в месяц, обычно в середине следующего месяца, вы получаете банк выписка из банка, в которой записаны все чеки, которые были выпущенных в этом месяце, и всех депозитов, которые были сделаны с вашего учетная запись.Итак, примерно 15 ноября вы получите выписку по счету со всеми ваши чеки и депозиты за октябрь.

Вам следует использовать выписку из банковского счета, чтобы перепроверить свои финансовые записывает, что все в порядке, и вы должны позволить руководителю увидеть выписка из банка каждый месяц. Убедитесь, что все чеки прошли через банк и что все депозиты зарегистрированы. Также запишите банковские сборы и проценты по расходам и доходам в вашей кассовой книге.

Затем этот человек или организация платит вам

проверить свой банковский счет. Используйте чеки для оплаты сумм свыше 20 рандов. Любой

меньшие расходы, такие как чай или молоко, которые вы можете оплатить из мелких наличных (см.

Наличные).

Затем этот человек или организация платит вам

проверить свой банковский счет. Используйте чеки для оплаты сумм свыше 20 рандов. Любой

меньшие расходы, такие как чай или молоко, которые вы можете оплатить из мелких наличных (см.

Наличные).

Напишите номер квитанции на

квитанцию о депозите, чтобы вы могли легко определить, какие деньги вы внесли.

Напишите номер квитанции на

квитанцию о депозите, чтобы вы могли легко определить, какие деньги вы внесли.Как вести ежедневный учет

Самые важные вещи, которые вам нужны для ежедневных записей, — это Квитанция для учета доходов и чеков на мелкую кассу для учета мелких затраты.

— это довольно дешево, и их можно купить в местный магазин канцелярских товаров. Когда кто-то передает деньги организации, должен дать ему или ей квитанцию, в которой будет указана сумма, которую они вам дали. Ты отдайте оригинал квитанции человеку и оставьте дубликат в вашем чековая книжка. Получив деньги, сразу же положите их в банк. возможный. Его нельзя использовать в качестве наличных денег. Храните депозитную квитанцию как запишите и напишите на нем номер квитанции.Вот пример квитанции:

- Квитанция

Номер 2365 Получено от: …

Количество:

Для: ..

Дата. Ранд центов — всегда нужно иметь при себе немного денег для мелких платежи.

- Ваучеры для мелких дел

Исполнительный орган должен решить, сколько денег должно храниться в мелкой кассе и все, что тратится каждый месяц, должно быть возвращено в кассу казначей. Это называется авансовой системой.

Вся потраченная мелкая наличность должна регистрироваться в ваучере на мелкую кассу. которые можно дешево купить в магазине канцелярских товаров.Кассовые чеки, кассовые чеки или счета, которые вы получаете при оплате чего-либо, также должны храниться.

Ваучер на мелкую кассу

ДатаСколько денег было потрачено на Сумма Подпись .Имя ..

Прикрепите кассовый чек.

Если вам нужно 5 рандов на марки или молоко, вы будете использовать мелкие деньги, чтобы заработать.

эти выплаты. Мелкие деньги следует использовать только для оплаты небольших расходов.

все остальное проверяйте, так как это намного безопаснее.Исполнительная власть должна

решить, сколько денег следует хранить в качестве мелкой наличности. Казначей должен использовать

чек, чтобы ежемесячно снимать в банке сумму на мелкую наличность. Этот

может быть от 50 до 100, в зависимости от того, какие деньги вы тратите каждый месяц на небольшие

вещи.

Если вам нужно 5 рандов на марки или молоко, вы будете использовать мелкие деньги, чтобы заработать.

эти выплаты. Мелкие деньги следует использовать только для оплаты небольших расходов.

все остальное проверяйте, так как это намного безопаснее.Исполнительная власть должна

решить, сколько денег следует хранить в качестве мелкой наличности. Казначей должен использовать

чек, чтобы ежемесячно снимать в банке сумму на мелкую наличность. Этот

может быть от 50 до 100, в зависимости от того, какие деньги вы тратите каждый месяц на небольшие

вещи. Эти квитанции должны быть прикреплены к талонам на получение наличных.

Эти квитанции должны быть прикреплены к талонам на получение наличных.Как вести ежемесячный учет:

Мелкая кассовая книга

В конце каждого месяца казначей должен записывать информацию из все купоны на мелкую кассу в кассу.Вы можете использовать обычная школьная тетрадь для мелкой кассы. Сделайте ДВЕ столбца на в правой части страницы под названием ДОХОД и РАСХОДЫ. Вот пример:

Мелкая кассовая книга за апрель 2001 года

Дата

Детали

Доход

Расходы

ИТОГО

Остаток: начало месяца [перенесено с прошлого месяца]

Остаток: конец месяца [предыдущий баланс плюс доход минус расходы] .В поле ДОХОД впишите сумму, которую казначей снял с банка, и положите в мелкую кассу. По расходам запишите все кассовые чеки на мелкую кассу. В конце месяца необходимо также сбалансировать мелкую кассу.

Для балансирования мелкокассовой книги необходимо:

- Сложите столбец расходов, чтобы получить общую сумму. Это называется ВСЕГО РАСХОДЫ.

- Сложите остаток на начало месяца плюс доход за месяц.Затем вычтите из этого количество. Это БАЛАНС на конец месяца.

- Убедитесь, что остаток равен сумме денег, оставшейся в мелком кассовый ящик.

Казначей должен затем пойти в банк и снять сумму ниже общей расходы, чтобы в мелкой кассе снова была та же сумма денег. Это должно быть записано в разделе ДОХОД на странице в кассовой книге для в следующем месяце.

- Кассовая книга

Кассовая книга — это запись всех денег, которые входят и выходят из вашего банковский счет.

В конце каждого месяца все записи, которые вы ведете, должны регистрироваться в одна книга, называемая кассовой книгой, которую вы можете дешево купить в канцелярских принадлежностях магазин. Вы также можете составить свою кассовую книгу.

Записи в кассовой книге включают в себя все банковские депозитные квитанции, чеки, квитанции и кассовая книга.Депозитные квитанции — это записи для ДОХОД. Доход также может поступать от других людей, вкладывающих деньги в ваш счет или от процентов, выплачиваемых банком, ищите их в своем банке утверждение.

Чеки и кассовая книга являются записями для РАСХОДОВ. Расходы, такие как банковские сборы и дебетовые поручения, будут отображаться в вашем банке. утверждение.

Доходы, а также расходы регистрируются в кассовой книге.

Пример доходной части кассовой книги (левая страница)

Сторона дохода называется дебетовой стороной. В этом примере пять основные столбцы на левой странице доходов:

Кассовая книга апрель 2001 г. ДОХОД

Номер документа

Дата

Детали

Сбор средств

Пожертвования

Гранты

Подписки

Банк

ИТОГО

.

. Он должен показать, какие деньги вы получили, какие деньги вы

потратили и какая сумма осталась. Вы также должны использовать свою кассовую книгу

для проверки выписки по счету

Он должен показать, какие деньги вы получили, какие деньги вы

потратили и какая сумма осталась. Вы также должны использовать свою кассовую книгу

для проверки выписки по счету Ты

использовать две страницы каждый месяц.Вся левая страница — это доходная часть.

кассовой книги, а правая страница — расходная часть кассы.

книга:

Ты

использовать две страницы каждый месяц.Вся левая страница — это доходная часть.

кассовой книги, а правая страница — расходная часть кассы.

книга:

- Квитанция или ваучер №

- Дата совершения операции

- Реквизиты — имя лица или организации, которые дали деньги

- Столбцы анализа [те, которые не выделены жирным шрифтом]: это говорит нам, что какой доход это был и это надо записать в правильном разделе.

- Столбец банка: укажите сумму каждой позиции в правом столбце, а также в графе банка при внесении денег.

Прежде чем записывать свою доходную часть в кассовую книгу, убедитесь, что у вас есть:

- Выписка по счету за месяц

- Копий депозита за этот месяц

- Квитанции о получении денег за этот месяц

Пример расходной части кассовой книги (правая страница)

Расходная часть кассовой книги называется кредитной стороной.

Кассовая книга апрель 2001 РАСХОДЫ

Контрольный номер

Дата

Детали

Мелкая наличность

Мастерские

Стоимость кампании

Канцелярские товары

Банк

ИТОГО

Все платежи наличными и чеками, а также банковские комиссии должны регистрироваться на страница расходов.

- Номер чека: фактический номер чека, а не сумма

- Дата каждой проверки

- Подробнее. Напишите имя человека / организации, на имя которой выплачивается чек был выписан и для чего использовался чек, например Питание для мастерских.

- Анализ. Столбцы анализа [те, которые не выделены жирным шрифтом] сообщают вам каковы были ваши расходы, например, текущие расходы, канцелярские товары, транспорт, общественное питание и так далее.Вы должны решить, сколько столбцов вам нужно и какие заголовки, которые нужно использовать для каждого. Убедитесь, что у вас есть основные типы расходы, которые у вас будут в офисе: текущие расходы, канцелярские товары, Мастерские, кампании, разное.

- Столбец «Банк»: запишите все снятия средств в банке. Все расходы следует вписать в правую колонку анализа и в колонку банка. Банковские сборы всегда регистрируются по разным статьям.

Для записи расходной части кассовой книги потребуется:

- Выписка по счету за месяц

- Чековая заявка файл

- Корешки чековой книжки

Сальдирование кассовой книги — сверка

После составления кассовой книги вы должны провести линию под каждой стороной и добавить до итогов.Затем вы должны определить баланс того, что у вас осталось. Вы делаете это, записывая следующее:

Остаток на начало месяца _____________ Плюс общий доход за этот месяц _____________ Промежуточный итог _____________ Итого за вычетом расходов за месяц _____________ Остаток на конец месяца _____________ В следующем месяце ваш конечный баланс станет вашим балансом в начале месяц.

Суммирование столбцов анализа

Столбцы анализа сообщают нам, какой доход и какие расход там был. Это поможет нам ответить на такие вопросы, как, например, сколько деньги мы получили из провинции или региона за один месяц или сколько мы потратили на эксплуатационные расходы в месяц. Чтобы ответить на этот вопрос, вам нужно иметь итоги для каждый столбец складывается внизу. Когда вы складываете итоги всех столбцов вместе они должны быть такими же, как сумма для столбца банка.

Выверка банковских счетов

Вам также следует посмотреть выписку из банка и убедиться, что наличные деньги в книге и в выписке по счету указаны одинаковые остатки. Помните, что ваша кассовая книга может быть раньше выписки из вашего банковского счета, поскольку некоторые люди, возможно, не обналичили чеки, которые вы им выписали. Так что напишите свою банковскую выверку так:

Остаток в выписке из банка: __________ Минус неоплаченные чеки: __________ Реальный баланс: __________ Реальный баланс должен быть таким же, как и в вашей кассовой книге в конце.

- Ежемесячный отчет

Казначей должен предоставлять ежемесячный отчет руководству или руководству. о доходах и расходах организации за предыдущий месяц. Все книги должны быть актуальными для отчета. Казначей должен иметь квитанции, банковские выписки, чековая книжка и корешки, счета-фактуры, мелкая наличность путевки, квитанции и др. при встрече в случае возникновения вопросов.

Для

пример сбора средств, пожертвований, грантов, подписок.

Для

пример сбора средств, пожертвований, грантов, подписок. В этом примере есть 5 основных столбцов расходов.

страница:

В этом примере есть 5 основных столбцов расходов.

страница:

месяца.

месяца.Как составлять годовую финансовую отчетность и аудит

В конце каждого года вы должны составлять финансовый отчет для организация, в которой можно дать полное представление о доходах, расходах и баланс за этот год.Доход следует разбить на пожертвования, сбор средств и подписки. Расходы следует разбить на текущие расходы, канцелярские товары, семинары, кампании и прочее, которое будет включают банковские сборы.

Казначей должен представлять финансовый отчет ГОСА в виде это облегчает понимание людьми. Напишите резюме на газетной бумаге и объясните, что подразумевается под каждым элементом, например, если вы потратите 500 рандов на эксплуатационные расходы, дайте людям представление о том, каковы были эти затраты.Если вы подняли 5000 рандов в сборе средств дают людям разбивку того, какие события чему способствовали. Также неплохо дать людям копию последней банковской выписки. чтобы они могли сами увидеть баланс.

Если есть возможность, вам следует организовать для независимого бухгалтера проверяйте свои книги каждый год, чтобы убедиться, что вы все делаете правильно и чтобы вы могли доказать, что ни одна из организаций не получает деньги был неправильно использован. Аудит стоит денег, поэтому лучше попросить волонтера помочь в этом, например, учитель бухгалтерского учета в местной средней школе могу помочь тебе.

Как убедиться, что ваши деньги в безопасности

Украсть деньги у организаций очень легко. Это может произойти в количество путей:

- человек могут снимать деньги по чекам, выданным без проверки что надлежащие документы существовали

- человек могут использовать чеки организаций в личных целях. Это одна из причин, почему очень важно настаивать на том, чтобы два люди должны подписывать каждый чек.

- человек могут взимать с организации завышенную плату за такие вещи, как кейтеринг, если казначей не проверяет счета и записи, а также проверяет, что семинар или событие действительно произошло, и поставщики провизии предоставили количество еды, за которое они выставили вам счет.

- человек могут украсть деньги из наличных денег.

- человек могут принимать пожертвования и брать их в карман, если им не нужно выдавать квитанция

Очень важно, чтобы казначей брал на себя ответственность за хранение чековой книжки и денег организаций.Он или она должны сделать убедиться, что каждый произведенный платеж является законным и что для этого существуют документы. Никогда не подписывайте чек и не отдавайте его кому-либо иначе с полномочиями подписи, если вы не совсем уверены, для чего нужен чек. В другие подписанты присутствуют для вашей безопасности и безопасности филиалов вы всегда должны быть одним из участников любого чека. оформить чек в их присутствии и подписать его вместе. Только два подписавшие должны подписать, поэтому, если один подписавший болен или уехал другой должен быть там.

Этот материал нельзя использовать для получения прибыли без разрешение от ЕТУ

Почему так важно знать, как отслеживать мелкую наличность

Мелкая наличность — это небольшая сумма денег, которую предприятия хранят в своих помещениях и которая используется для описания операций небольшой компании. Это важно, чтобы вам не приходилось оплачивать расходы из собственного кармана, а также чтобы не было несоответствий в балансовых отчетах. Вот еще больше причин, почему это важно, и как отслеживать мелкие деньги.

Почему важны мелкие деньги?

Каждой компании нужны мелкие деньги для ежедневных или еженедельных небольших транзакций. Думайте об этом как о небольшой сумме денег, которая у вас есть под рукой для этих «мелких» расходов, вместо того, чтобы всегда использовать чек.

Тот факт, что эти суммы малы, не означает, что их не нужно отслеживать. Со временем они могут накапливаться, и вы обычно можете не думать об отслеживании этих крошечных сумм.Однако есть важные причины, по которым мелкие деньги и умение их отслеживать.

Операции с мелкой наличностью могут быстро накапливаться. Отсутствие их документирования и отслеживания небольших покупок может означать, что многие ваши потенциальные бизнес-расходы останутся невостребованными. Вы практически выбрасываете деньги.

Допустим, у кого-то небольшая команда из пяти человек, и раз в месяц их угощают пиццей, которая стоит 50 фунтов стерлингов каждый раз. Это 600 фунтов стерлингов в год, и отсутствие учета этих мелких денежных затрат означает 600 фунтов упущенной выгоды.Это может относиться к любому сценарию: от канцелярских товаров до цветов и тарифов на такси до мелкого ремонта.

Мелкие наличные деньги также важны, потому что наличие небольшого количества наличных денег для покрытия деловых расходов означает, что вам не нужно копаться в собственных карманах. Вместо этого вы можете относительно легко справиться с неотложными потребностями.

Но самое главное, что вероятность утечки очень высока при регулярных небольших расходах. Это означает, что существует потенциальный риск значительного несоответствия в балансовых отчетах.

Как отслеживать мелкие наличные

Теперь, когда вы знаете, почему мелкие деньги так важны, вот несколько важных шагов, которые вы можете выполнить прямо сейчас, чтобы отслеживать мелкие деньги для вашего бизнеса.

Шаг № 1 — Покупка сейфа

Достаточно легко пойти в магазин канцелярских товаров и купить металлический сейф. Это будет содержать наличные, которые вы можете использовать. Это также отличное место для хранения квитанций.

Ищите небольшую металлическую коробку, которая может поместиться внутри ящика или легко разместиться на небольшой площади.Убедитесь, что он безопасен, например, имеет кодовый или ключевой замок — все, что затрудняет взлом.

Шаг № 2 — Назначение ответственности

Если вы работаете не по найму и работаете в команде из одного человека, то ответственность за фонд мелкой наличности лежит на вас. Если у вас небольшая команда, вам нужно назначить человека, отвечающего за кассу и счет.

Если вы выберете второй вариант, убедитесь, что назначенное лицо доступно для каждого человека, которому, возможно, потребуется использовать мелкие деньги.Это важная работа, поскольку тот, кто отвечает за охрану этого ящика, должен расплачиваться мелкими денежными средствами, хранить письменные квитанции, пополнять денежные средства в фонде и регистрировать приобретенные предметы.

Шаг № 3 — Сохраните ящик для мелкой наличности и установите лимит

Ваш ящик для мелкой наличности должен храниться вне поля зрения и в закрытом ящике. Но он должен быть легкодоступным, чтобы не тратить слишком много времени на то, чтобы его достать. Если вы хотите быть в большей безопасности, храните свою мелкую кассу в запертом ящике для еще одного уровня защиты.

Затем установите лимит вывода. Мелкие денежные средства не предназначены для замены или избежания бухгалтерского контроля расходов. Все дело в том, чтобы сделать небольшие покупки удобными, когда вам не нужно выписывать чеки. Итак, установите максимальную сумму транзакции, которая будет обрабатываться через систему мелкой кассы — например, 25 фунтов стерлингов.

Таким образом, любая транзакция сверх лимита может быть обработана в рамках обычного процесса покупки как кредиторская задолженность.

Шаг № 3 — Внесите наличные в Мелкий фонд

После того, как вы закончите с основами, самое время положить деньги в кассу.Создайте фонд, убедившись, что вы вкладываете достаточно средств для оплаты большинства покупок за наличные в течение выбранного периода времени. Нехорошо откладывать 10 фунтов в неделю, когда знаешь, что мелкие расходы будут намного больше.

Хорошая идея — смешать, сколько вы храните в коробке. Включите банкноты номиналом 20, 10 и 5 фунтов стерлингов, а также монеты. Это упрощает возмещение мелких платежей наличными.

Шаг № 5 — Создайте журнал транзакций

Когда вы впервые окунетесь в фонд мелкой наличности, вы должны запустить журнал транзакций, которые проходят через ящик.Это может быть простой рукописный журнал учета, электронная таблица или готовый шаблон, который вы скачали для экономии времени.

Помещать каждую транзакцию в этот журнал. Вы также должны разделить его на разные столбцы, чтобы упростить отслеживание. Примером может быть:

- Опишите причину транзакции, например покупку канцелярских товаров.

- Сумма, израсходованная из кассы.

- Имя лица, тратящего мелкие деньги.

- Требовать от этого человека вернуть все квитанции.

- Обновление остатка суммы в фонде после каждой транзакции.

Шаг № 6 — Отслеживание фонда мелких денежных средств в бухгалтерских записях вашего бизнеса

Счета денежной наличности и мелкой кассы являются счетами активов. Когда вы открываете мелкую кассу, деньги можно переводить между счетами, не влияя на баланс ваших активов. Как только фонд мелкой наличности становится самостоятельным субъектом, вам необходимо отслеживать его как отдельный счет.

Чтобы убедиться, что в ваших балансовых отчетах нет ошибок, регулярно отслеживайте размер фонда мелкой наличности, чтобы избежать возможных головных болей HMRC.

Шаг № 7 — Учет операций с мелкой наличностью

Если у вас есть список транзакций, убедитесь, что при каждой покупке присутствует квитанция. Это то, что поможет держать баланс в порядке. Также рекомендуется отсортировать каждую квитанцию по соответствующей категории расходов и получить общие расходы по каждой из них.

Например, вы можете разделить его между почтовыми расходами, канцелярскими товарами и транспортом. Также важно убедиться, что сумма возмещения равна общей сумме поступлений, которая должна вернуть фонду мелкой наличности к его первоначальному балансу.

Благодаря отслеживанию и регистрации каждой операции с мелкими денежными средствами ваши книги останутся в порядке, и вам больше не придется использовать средства из собственных карманов. Учет мелкой наличности так же важен, как и все другие финансовые дела, которыми вам нужно управлять.

Хотя мелкие деньги могут показаться мелкой работой, это очень важно. Вам все равно нужно решить, кому будет предоставлен доступ, указать, на что он может быть потрачен, и даже оценить свои ежемесячные расходы. Мы знаем, что это может быть непросто, но чтобы помочь вам начать работу, мы создали несколько бесплатных шаблонов, на которые вы можете сразу же подать иск, включая журнал учета мелкой кассы.

Начните регистрировать свои небольшие расходы с помощью шаблона журнала мелкой кассы

Если вы хотите не тратить время на настройку журнала транзакций и найти простой способ отслеживать свои операции с мелкой наличностью, обязательно загрузите наш бесплатный шаблон журнала регистрации операций с мелкой наличностью, представленный ниже.

Это один из многих шаблонов, которые мы собрали в полезный пакет, который поможет вам лучше управлять своим бизнесом, в том числе для управления прибылями и убытками, денежными потоками и многим другим.

Чтобы получить бесплатные шаблоны, воспользуйтесь ссылкой ниже.

Содействие развитию устойчивого женского кооперативного бизнеса в Таиланде. Учебный комплект.

Содействие развитию устойчивого женского кооперативного бизнеса в Таиланде. Учебный комплект.Что вы узнаете в этом модуле

Понять преимущества бухгалтерия

Основные книги счета

Основная финансовая отчетность (Отчет о прибылях и убытках, баланс и отчеты о движении денежных средств)

ПЛАН СЕССИИ | ||

Сессия 1 | Значение бухгалтерского учета и основных бухгалтерских книг | 1 час |

Сессия 2 | Счета прибылей и убытков, | 4 часа 30 мин |

Сессия 1 — Важность бухгалтерского учета и основные бухгалтерские книги

Спросите участников, могут ли люди, ведущие малый бизнес вести регулярные счета.Спросите их, ведут ли учетные записи их собственные группы.

Начать обсуждение того, почему некоторые компании и группы не ведут надлежащих учетных записей. Следующие ниже объяснения могут быть отдано:

— члены группы не знают важности бухгалтерского учета

— они не умеют писать книги

— работа сложная и сложная

— нет времени писать книги

— важно, потому что никто не может вспомнить все детали

— узнать, приносит ли бизнес прибыль или убыток

— узнать, пойдет ли бизнес лучше или хуже

— предоставляет основную информацию для планирования будущего бизнеса

— чтобы по возможности можно было сократить переменные затраты и продать продукт. по приемлемой цене

— потому что каждый должен знать тонкости бизнеса

Бухгалтерия — важный помощник в управление групповым бизнесом.

Члены женской группы бизнеса должны понимать важность ведения бухгалтерского учета и ведения основных бухгалтерских книг счетов, как описано в раздаточных материалах.

Организуйте короткое пленарное заседание (15 — 20 минут) по основным книгам, которые должна вести группа.

Разделите участников на группы и спросите им: i) обсудить тематическое исследование; ii) предложить виды счетов, которые должен был быть сохранен.

Попросите их прочитать и обсудить основную учетную запись книги до следующего сеанса.

Раздаточный материал 1: Важность бухгалтерского учета

Большинство малых предприятий спрашивают, зачем им вести учетные записи когда у них уже много работы. Прочтите следующий пример в этот контекст.

Женская кооперативная группа Сакет в Пхитсанулоке готовится и продает еду вне больницы каждый день.У них много клиентов, в том числе родственники больных. Некоторые члены группы покупают овощи и лапшу и затем приготовьте и подайте еду. Вечером денег хватает, чтобы взять свою зарплату и сделать покупки на следующее утро. Группа работает очень успешный бизнес.

А теперь проанализируем тематическое исследование. Это необходимо для небольшого бизнес вести учет? Многие малые предприятия, особенно управляемые неграмотные люди, не ведут учет, но все равно добиваются успеха.В Причины, по которым такие группы не ведут учет:

Есть потребность в грамотности и числовых навыках; в хотя бы один или два члена должны быть грамотными.

Требуется время, чтобы написать записи и один или два члена должны найти это время.

Требуются обученные люди, чтобы написать учетные записи.

Многие группы не умеют пользоваться учетными записями и поэтому чувствуете, что время и деньги, вложенные в деятельность, не стоит.

Как помогают счета

Практика написания счетов помогает управлять бизнесом хорошо. Это также помогает контролировать бизнес и знать, приносит ли он прибыль или проигрыш.

В следующем примере объясняются некоторые способы использования учетных записей. полезный:

Женская группа Thung Ngew покупает ткань и дарит ее его 20 членам, чтобы шить одежду. Если они будут вести учет, сколько материал был передан каждому участнику, они могут оценить количество одежду, которую можно производить каждую неделю.

Если напишут сколько ткани у них в наличии и сколько потребуется на следующей неделе, они могут посчитать сколько еще им потребуется для выполнения их заказов.

Если они ведут учет себестоимости и цена продажи поможет им рассчитать прибыль, которую они получают за одежду.

Иногда ткань покупают в кредит и женщины забывают вовремя заплатить за это, что расстраивает поставщика.Если эти реквизиты записываются в счетах, группа может планировать оплату на время.

Если группа записывает свои затраты, она может спланировать способы их уменьшения и, таким образом, получения большей прибыли.

Ведение учета должников помогает в отслеживание платежей.

Ведение счетов также помогает рассчитать прибыль, полученная в конце каждого месяца или года.Это, в свою очередь, помогает группа, чтобы определить сумму денег, которая будет распределена между их членами.

Они также могут отложить немного денег на расходы следующего месяца и будущие инвестиции.

Таким образом, ведение бухгалтерии помогает группе:

- план закупки сырья

- план реализации готовой продукции

- Расчет затрат и прибыли

- план снижения затрат

- план денежных потоков

- платят своим кредиторам и следят за их дебиторы, тем самым улучшив их денежный поток

- оценить, приносит ли бизнес прибыль или потеря

- знают, как они использовали свои деньги, сравнивая прибыль с вложенным в бизнес капиталом

Группы должны вести учетные записи, чтобы гарантировать, что они не сталкиваются с наличными деньгами. дефицит.

Хорошие записи всех транзакций с надлежащими доказательствами все расходы могут быть использованы другими фасилитаторами и техническими экспертами для финансовые отчеты.

Таким образом, хороший бухгалтерский учет помогает поддерживать бизнес в нужном русле. и повышение его производительности.

Основные бухгалтерские записи

Группа должна содержать некоторые основные канцелярские принадлежности для хранения учетные записи. Сюда входят:

путевки для учета всех расходов; где это возможно, к этим ваучерам должны быть приложены фактические счета / квитанции на покупку;

кассовых книжек в наборах по две, чтобы когда один выдается заказчику, копия остается в группе;

чековых книжек для наличных и чековых расчетов;

книги приема и доставки для учета входящих и исходящий материал.

Первый шаг — сделать запись каждой транзакции в над книгами. Все платежи должны производиться ваучерами, продажи должны производиться счета и все товары, которые уходят или приходят, должны регистрироваться в бухгалтерских книгах. Эти счета, квитанции и ваучеры должны быть заполнены с полной информацией, а затем внесены в соответствующие бухгалтерские записи, такие как реестры акций, бухгалтерские книги и т. д. Деньги должны переводиться на банковский счет как можно чаще и не должны снято без согласования с группой.

Некоторые основные бухгалтерские записи должны вестись каждым группа. Это:

Кассовая книга (две колонки): Кассовые и банковские операции занесены в этот реестр в хронологическом порядке их появления. Один сторона регистра используется для регистрации квитанций, а другая — для записи платежи.

Мелкие деньги: Все мелкие расходы заносятся в эту регистрировать, сводить воедино, и общая сумма каждого отдельного счета расходов переводится в главную книгу в конце каждого месяца.

Журнал учета: Все операции, не связанные с наличными деньгами и банковские записи регистрируются в этом регистре и индивидуально отправляются в Главная бухгалтерская книга.

В регистре закупок и продаж: Все операции по купле-продаже транзакции регистрируются в этом регистре в хронологическом порядке.

Главная книга : Этот регистр имеет алфавитный указатель чтобы указать местонахождение каждой учетной записи. Это могут быть доходы, расходы, пассив или актив.Счета по каждой главе открываются отдельно на разные фолианты. Это поможет в составлении пробного баланса и финансового утверждение.

Банковская книга : В этой книге хранятся записи всех банков. сделки. Здесь должны регистрироваться все полученные или депонированные чеки / наличные. сведения о сумме, дате, от кого получено и по каким продажам. Сходным образом, сведения о номере, дате, сумме и получателе для каждого чека или требования должен быть отмечен выданный черновик (ДД).Часто группа переводит чек в банк. счет, но деньги не реализованы несколько недель. В других случаях группа может выпустить чеки, но деньги не могут быть переведены в течение нескольких недель. Операции, внесенные в банковскую книгу, можно сверять каждый месяц и в конце года, чтобы дать полную финансовую рисунок.

Реестр акций : Записи о любом сырье, выпущенном член должен быть внесен в реестр ценных бумаг.

Поскольку характер деятельности каждой группы различается, полезно получить профессиональную консультацию по бухгалтерским книгам, которые необходимо вести. Хороший система бухгалтерского учета требует, чтобы по крайней мере один или два человека были специально поручено делать эту работу. Эти люди должны быть обучены вести учетные записи в в соответствии с законами и практикой, касающейся кооперативов и женщин групп, а также их доноров / кредиторов. Ежедневный аккаунт должен быть поддерживается, и лидер группы или другой член группы должен проверить, что отчеты написаны.Операции с наличными деньгами необходимо регулярно подсчитывать.

Некоторые способы поддержания эффективной системы счетов:

Составлять и регулярно обновлять список денег за счет группу и следить за клиентами.

Вести список счетов, которые должны быть платные и приоритетные платежи. Если платеж не может быть произведен вовремя, свяжитесь с нами. кредитору и проинформирует его / его и назначит другую дату платежа.

Подсчитывать остаток в кассовой книге каждые день и в банковской книге каждые две недели или каждый месяц.

Сделайте отчет о движении денежных средств в конце каждый месяц, в течение следующего месяца или, предпочтительно, в следующем квартале.

Составьте отчет о прибылях и убытках и сальдо Листайте каждый месяц и обсуждайте в группе.

Хорошее ведение бухгалтерии может принести огромные выгоды. Наличные планирование лучше, чем бизнес-планирование в целом. Все участники могут обсудить финансы группы и ее работу и план ее улучшение. Таким образом, показатели бизнеса тоже начинают улучшаться.

Раздаточный материал 2: Практический пример бухгалтерского учета

Группа женщин Муанг Хо производит рисовую лапшу и фишки. Члены встречаются в доме лидера группы, чтобы использовать оставленную машину. там.Они делают и продают лапшу в течение дня. В конце каждого дня Заработанные ими деньги передаются лидеру Кхун Тхао, который кладет их в корзину. Перед тем, как передать деньги, группа отмечает сумму на небольшом блокноте. для этого в корзину. Иногда они забывают ввести небольшие суммы. Если им нужны мелкие деньги, они вынимают их из корзины.

Миссис Тао кладет деньги в банк один раз в месяц. Она держит его при себе до тех пор и оплачивает другие расходы, такие как мешки риса и лапша при малых запасах.Кхун Пия и Кхун Тум часто совершают такие покупки. Кхун Тао умеет писать отчеты, но у него трое маленьких детей и, иногда не успевает вести бухгалтерский учет за три месяца на время. Однажды, когда она зашла в банк, она обнаружила, что в группе всего 1000 человек. Бат, оставшийся на их счету.

Она забеспокоилась и созвала собрание членов, как только она вернулась. Члены не встречались три месяца. Они были очень зол с Кхун Тао.Кхун Пия и Кхун Тум не смогли найти все листы, где они записал сделанные покупки. Остальные участники были расстроены и обвинили их. забрать деньги из бизнеса. Они сказали, что бизнес идет хорошо, и они должен был получить прибыль, а не убыток.

Упражнение

Пусть участники обсудят историю и важность бухгалтерского учета. Что может случиться, если книги не хранятся? Что может случиться, если записи вовремя не вносятся? Подчеркните важность ежедневного контроля наличности и расчет прибыли.

Сессия 2 — Прибыли и убытки счета

Важно, чтобы участники понимали концепцию прибыли и убытка, прежде чем они начнут составлять отчеты о прибылях и убытках (P / L).

Откройте пленарное заседание, спросив участников сколько ранее составляли отчеты о прибылях и убытках. Заверьте их, что это не сложно, и тех, кто не знаком с этим, научат, как это делать.

Организовать обсуждение конкретного бизнеса, например, изготовление искусственных цветов и составление счетов на доске.

Попросите участников перечислить все статьи затрат и напишите их на левой стороне доски. Затем попросите их перечислить все источники дохода и напишите их справа. Помните, что расходы такие как стоимость машины / ов, гранты, пожертвования и займы исключены из Счета прибылей и убытков.Но проценты, заработанные или выплаченные, включены.

После перечисления данных о прибылях и убытках, попросите участников сопоставить их с расписанием, указанным в раздаточном материале чтобы проверить, не пропущен ли какой-либо элемент. Объясните, что теперь им нужно вычислить отчет о прибылях и убытках за один месяц. Напомните им, что все доходы и расходы, которые Они учитывают, что они должны относиться к одномесячному периоду.

Затем разделите участников на группы. и дайте им от 45 минут до одного часа на расчет прибылей и убытков для тематическое исследование в раздаточном материале.Полный час потребуется, если участники не имеют опыта подготовки финансовой отчетности.

Проведите пленарное заседание в конце часа. Спросите участников, достигли ли они чистой прибыли в размере 53 400 бат. Если необходимо, проработайте детали на доске, чтобы все поняли.

Спросите участников, в каком аспекте они трудно понять и потратить некоторое время на объяснение концепций.

Две концепции, которые часто трудно понять. Подразумевают амортизацию и себестоимость проданных товаров. Объясните это с помощью помощь раздаточного материала.

Раздаточный лист 1: для отчета о прибылях и убытках счет

Отчет о прибылях и убытках — это отчет, который обычно помогает один, чтобы определить, получил ли бизнес прибыль или убыток между любыми данный период.Отчет о прибылях и убытках необходимо составлять не реже одного раза в год. Ежемесячный отчет также поможет.

Счета прибылей и убытков на … (дата)

Детали (затраты) | Сумма | Сведения (прибыль) | Сумма |

Начальный запас | | Продажа | |

Покупки | | Конечные запасы | |

Заряды энергии | | Комиссия | |

Заработная плата | | Прочие доходы | |

Техобслуживание автомобилей | | | |

Телефонные расценки | | | |

Почтовая оплата | | | |

Полиграфия и канцелярские товары | | | |

Местный транспорт / транспорт | | | |

Офисные расходы | | | |

Объявление | | | |

Расходы на социальное обеспечение персонала | | | |

Бухгалтерские расходы | | | |

Профессиональные сборы (юридические или другие сборы) | | | |

Абонентская плата | | | |

Страхование, лицензии, прочие разрешения, выплаты по кредитам | | | |

Амортизация | | | |

Итого | А | | Б |

Чистая прибыль = B — A | | | |

Примечание

Все расходы и прибыль за период учтены в счет для составления отчета о прибылях и убытках

Стоимость материала должна быть рассчитана для сырье, использованное в течение рассматриваемого периода.Например, группа с начальным запасом 150 кг сырья, закупила 900 кг в течение месяц, и в конце месяца оставалось 50 кг.

Следовательно:

Открывающийся запас 150 кг

Куплено 900 кг

Запасной шток 50 кг

Начальный запас + Закупки минус Конечный запас = Использованный материал

150 кг + 900 кг — 50 кг = 1 000 кг

Запишите все остальные понесенные расходы. в течение месяца для производства в этом месяце.Однако есть некоторые расходы которые не будут отображаться в ежемесячной выписке, например, машина, которая был куплен за 20 000 бат. Опять же, залог, внесенный за подключение к электричеству не будет отображаться в этом аккаунте.

Все ежемесячные доходы будут включены в ежемесячный отчет о прибылях и убытках.

Денежные поступления, не относящиеся к месяцу производство не будет отражаться в отчете о прибылях и убытках.Например, записи, связанные с государственными грантами.

Таким образом, в отчете о прибылях и убытках записываются только доходы и расходы, связанные с производством / услугами бизнеса в месяц.

Как рассчитать амортизацию

В любом сельском хозяйстве, использующем машины или инструменты, необходимо инвестировать в новое оборудование после многих лет использования.Для этого столица необходим. Чтобы своевременно накапливать этот капитал, амортизация стоимости машин и инструментов должна рассчитываться на лет, которые они могут использовать. Например, если рисовая молотилка стоимостью 5000 бат необходимо заменить через пять лет, тогда амортизация составит 1000 бат за год. Соответственно, при бизнес-планировании необходимо зарезервировать 1000 бат в год. от общего годового дохода на покупку новой рисовой молотилки после пяти годы.Это необходимо сделать для всего оборудования, используемого в сельском хозяйстве. кооперативное предприятие. Это означает, что прибыль рассчитывается после амортизации. затраты были учтены.

Раздаточный материал 2: пример из практики по расчету прибылей и убытков счет

Женская группа Sirikant насчитывает 50 членов, которые активно занимается плетением корзинок с водяным гиацинтом. Они делают эти корзины на стоимость 120 бат каждый и продавать их по 150 бат за корзину.В сентябре группа имела начальный запас 300 корзин, и они закупили 2000 штук у члены в течение того же месяца. Продано 2 100 штук. Заработок группы при прямой продаже сырья нечленам составляла около 3 батов за кг сырья. материал (водный гиацинт). В том же месяце они продали 3000 кг сырья нечлены. Группа платит 300 бат в месяц на оплату электричества и комиссия с продаж в размере пяти бат за проданную штуку.

Группа выплачивает ежемесячную заработную плату в размере 3 000 и 2 000 бат одному бухгалтер и помощник по связям с общественностью / маркетингу.Ежемесячный телефон плата составляет 200 бат, а почтовые расходы — около 800 бат в месяц. Они не придется платить за аренду. Их канцелярские товары стоят около 600 бат за шесть часов. месяцы. Ежемесячные транспортные расходы участников по доставке товаров составляют около 300 человек. Бат. Стоимость чая и еды для гостей из разных государственных ведомств. около 400 бат в месяц.

Группа получила машину в подарок от правительства что стоило 60 000 бат. Чиновник сказал им, что они придется заменить машинку на свои деньги.Машина проработает около пяти лет. Группа планирует взимать амортизацию в размере 12 000 бат в год. чтобы они могли заменить машину через пять лет.

Обсудите приведенный выше пример и выясните, приносит прибыль или убыток.

Решение: Отчет о прибылях и убытках за месяц 9 сентября 1357

Сведения | Расчеты | Сумма в батах | Сведения | Расчеты | Сумма в батах |

Начальный запас | 300 х 120 | 36 000 | Продажа | 2100 х 150 | 315 000 |

Покупок | 2 000 х 120 | 240 000 | Закрытие запасов | 200 х 120 | 24 000 |

Комиссия за продажу | 2100 х 5 | 10 500 | Прочие доходы | 3 000 x 3 | 9 000 |

Заряды | 300 | 300 | | | |

Заработная плата | 3 000 + 2 000 | 5 000 | | | |

Телефон | 200 | 200 | | | |

Почтовые расходы | 800 | 800 | | | |

Канцелярские товары | 600/6 | 100 | | | |

Транспорт | 300 | 300 | | | |

Благополучие персонала | 400 | 400 | | | |

Амортизация | 12 000/12 | 1 000 | | | |

Итого | | 294 600 | | | 348 000 |

Чистая прибыль | = | Общая прибыль — Общая стоимость |

Чистая прибыль | = | 348 000 — 294 600 |

| | = | 53 400 бат |

Раздаточный материал 3: формат для баланса

Что такое баланс?

Баланс похож на фотографию финансового положения. бизнеса в любой момент времени.Он показывает, откуда деньги и как это было использовано. Его можно рассматривать как описание источников и использования денег в бизнесс. При составлении баланса используются следующие концепции. лист:

Оборотный капитал

Это важно для повседневного ведения бизнеса. основание. Оборотный капитал решает проблемы ликвидности и потребности в денежных средствах бизнеса.

Оборотные активы

Активы, принадлежащие бизнесу в течение одного года или менее.Например. авансы, депозиты, прочие остатки (сырье, готовая продукция) остаток денежных средств, остаток в банке.

Краткосрочные обязательства

Непогашенные платежи предприятия, которые должны быть произведены в течение сроком не более одного года. Например. авансы от клиентов, депозиты от клиенты, краткосрочная ссуда, оборотный капитал и прочее кредиторы.

Первоначальные инвестиции или основные средства

Первоначальные инвестиции в проект для открытия бизнеса указывают начальный капитал, необходимый для открытия бизнеса.Например. земля, здание, машины, месторождения, энергоустановки и др.

Бухгалтерский баланс

Баланс для любого вида бизнеса обычно состоят из следующих товарных позиций:

Обязательства | Сумма | Активы | Сумма |

Капитал | | Основные средства | |

Запасы | | Инвестиции | |

(Долгосрочные и краткосрочные вложения) | | | |

Срок кредита | | Авансы и депозиты | |

Оборотный капитал банков | | | |

Ссуды от друзей и родственников | | Мелкие дебиторы | |

Разные кредиторы (кредиторская задолженность) | | Конечные запасы | |

Непогашенное обязательство | | Остаток денежных средств | |

Итого | | Итого | |

Раздаточный материал 4: Отчет о движении денежных средств

Денежный поток — важный аспект бизнеса.Это помогает убедитесь, что у вас будет достаточно денег для покрытия необходимых расходов. В денежный поток включает:

сколько денег уходит (на закупку сырья, выплаты заработной платы, административные расходы и т. д.)

сколько денег поступает (через продажи квитанции)

Итого наличные деньги = Наличные + Квитанции — Наличные отток

(кассовые поступления от продажи за наличный расчет, получение кредита от членов, взятые ссуды, другие поступления денежных средств, если таковые имеются)

Всегда лучше прогнозировать денежные потоки на год или шесть месяцы.Формат оценки денежного потока следующий

Формат денежного потока для бизнеса

Сведения | Сумма в батах | |||||||||||

Денежные поступления | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Начальное сальдо | | | | | | | | | | | | |

Чек продаж | | | | | | | | | | | | |

Прочие доходы | | | | | | | | | | | | |

Итого (A) | | | | | | | | | | | | |

Отток денежных средств | | | | | | | | | | | | |

Покупки | | | | | | | | | | | | |

Аренда | | | | | | | | | | | | |

Электричество | | | | | | | | | | | | |

Почтовые услуги и телефон | | | | | | | | | | | | |

Путешествие | | | | | | | | | | | | |

Погашение кредитов | | | | | | | | | | | | |

Страхование | | | | | | | | | | | | |

Прочие расходы | | | | | | | | | | | | |

Итого (B) | | | | | | | | | | | | |

Чистый денежный поток (A-B) | | | | | | | | | | | | |

Конечное сальдо | | | | | | | | | | | | |

Раздаточный материал 5: форматы для бухгалтерского учета

ПОРЯДОК УЧЕТА

Финансовые документы

- Квитанция

- Счет об оплате

- Счет на внесение-снятие

- Счет-фактура

Счета

- Мелкая наличность

- Общие записи

- Счет затрат и прибыли

- Главная книга

- Записи о членстве и акциях

- Опись

- Запас сырья

- Основные средства

- Запись о должнике по ссуде

- Торговая запись дебитора

- Запись сохранения

Формат квитанции

Руководящие принципы