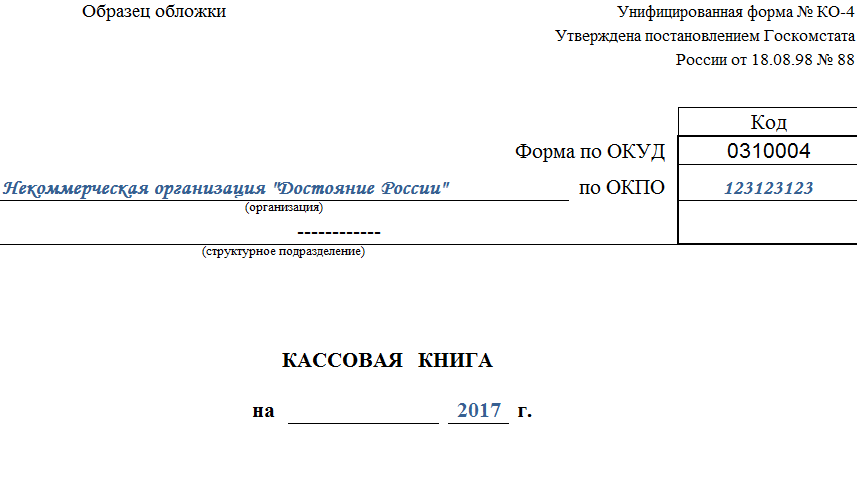

Кассовая книга — что это такое, бланк, образец, КО-4, нужно ли подшивать КМ-6, по установленной форме

Ни одна организация, выполняющая операции с наличными деньгами, не может обойтись без кассового учета. Одним из главных требований является надлежащее оформление кассовой документации. Каковы нюансы заполнения кассовой книги?

Если деятельность организации предусматривает осуществление наличных расчетов, то наличие кассовой книги в единичном экземпляре обязательно.

Заполняется данный документ по унифицированной форме КО-4. Можно оформлять книгу на бумажном носителе или электронном формате. Какие особенности сопутствуют ведению кассовой книги КО-4?

Операции по кассе ведет работник организации, назначенный приказом руководителя и должностной инструкцией. Таковым может выступать кассир или бухгалтер (главбух).

В небольших фирмах, при отсутствии кассира и бухгалтера, ведением кассового учета занимается непосредственно руководитель. При ведении такого документа как кассовая книга должно соблюдать основные правила по ее заполнению.

Выглядят они следующим образом:

| Все приходные ордера надлежит заверять подписями главбуха и кассира и печатью | При наличии таковой. На расходном ордере дополнительно к таким заверениям проставляется подпись руководителя |

| По завершении дня кассовая книга проверяется бухгалтером | Посредством просмотра правильности заполнения кассовых документов и подобающего разнесения оных на счета бухучета. При надлежащем оформлении бухгалтер проставляет личную подпись в нужных местах |

| Руководствуясь итогами по кассовой книге, кассир сличает остаток наличности | При отсутствии денежного оборота в течение дня, ничего вписывать в книгу не требуется |

| Вести кассовую книгу надобно в хронологическом непрерывном порядке в течение года | С первого дня нового года ведется новая книга. Каждая запись книги являет собой отдельный документ, с подписями и заверением Каждая запись книги являет собой отдельный документ, с подписями и заверением |

Ранее действовавший Порядок заполнения кассовой документации не допускал внесение исправлений в кассовую книгу. С 1.06.2014 это стало возможным.

При этом каждое исправление должно сопровождаться указанием даты, Ф.И.О. и подписи лица, обнаружившего и исправившего погрешность.

Что это такое

Кассовая книга представляет собой учетную ведомость, необходимую для регистрации всех операций с наличными деньгами. Порядок ведения данного документа определяется ч.3 «Порядка ведения кассовых операций».

Соответственно этому положению книга ведется в одном экземпляре. Заполнять документ можно как ручным способом, так и автоматизированным.

Можно назвать кассовую книгу специальной формой по учету наличных операций. Записи в кассовой книге ведутся кассиром, который и является ответственным за правильность вносимых данных.

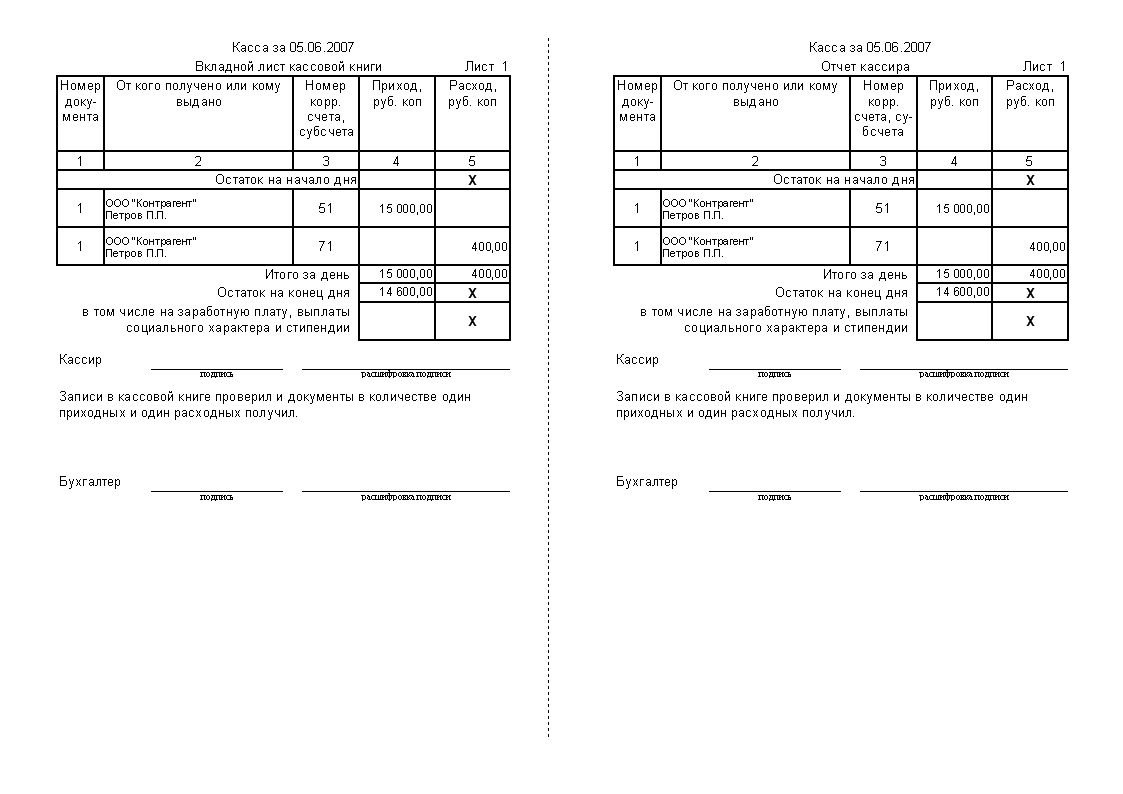

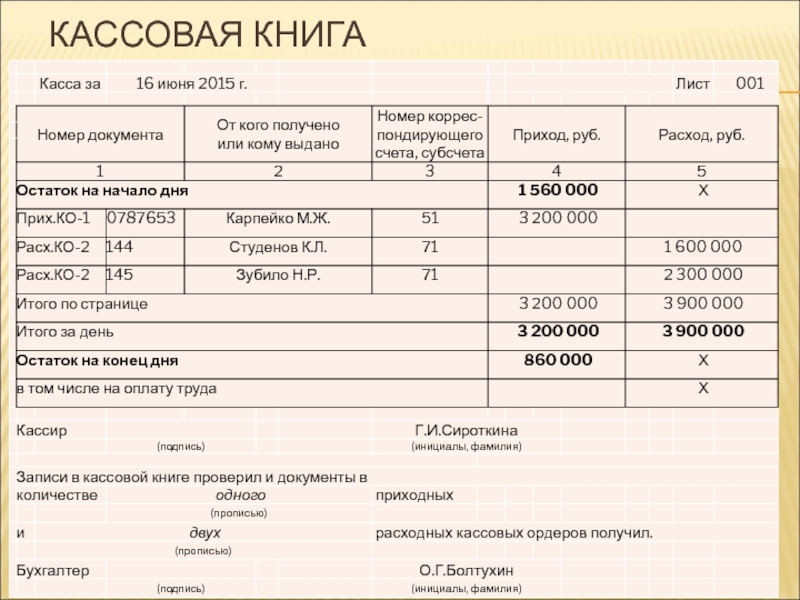

Вписываются сведения в кассовую книгу через копировальную бумагу в целях получения копии страницы. Первый экземпляр остается в самой книге, вторая копия является отрывной и выступает в виде отчета кассира.

Нумерация первого листа идентична со вторым. Вносятся записи непосредственно по получении/выдаче денежных средств.

По окончании дня кассиру надлежит посчитать итог осуществленных за смену операций. Потом он считает остаток денег в кассе и подает в бухгалтерию отчет с приходными/расходными кассовыми документами.

Подается отчет под расписку на первом экземпляре в кассовой книге. Вести кассовую книгу нужно каждодневно, рассчитывая остаток на окончание всякого рабочего дня.

Контроль над верным ведением кассовой книги исполняет главный бухгалтер. После того как период ведения кассовой книги завершен, все листочки сшиваются. Затем прошитые листы заклеиваются итоговым листом.

С какой целью ведется

Основная цель ведения кассовой книги это фиксация всех приходных и расходных операций с денежными средствами, реализовываемых организацией.

При помощи записей можно отследить передвижение денег. Ежедневная сверка остатка по кассе и имеющихся наличных средств позволяет своевременно выявить недостатки и излишки по кассе.

При возникновении каких-либо неясностей в ходе налоговой проверки кассовая книга становится одним из главных доказательств, помогая восстановить картину операционного учета.

Полезно наличие кассовой книги и для целей управленческого учета, поскольку отображает доходы и расходы организации максимально подробно.

Действующая нормативная база

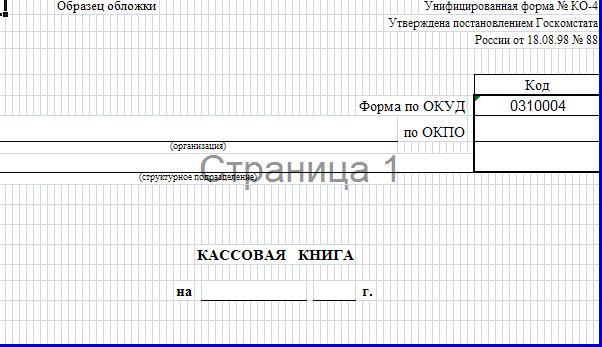

Постановлением Госкомстата РФ №88 от 18.08.1998 утверждена специальная форма для кассовой книги 0310004. Здесь же приводятся образцы форм приходного и расходного кассовых ордеров.

Форма 0310001 для ПКО и форма 0310002 для РКО. Указание ЦБ РФ №3210-У от 11.03.2014 несколько изменило порядок ведения кассового учета юридическими лицами.

Изменения начали действовать с 1.06.2014, значительно упростив ведение кассовых документов. Приложение к этому документу содержит подробный алгоритм расчета организациями лимита кассы с учетом доходов и расходов.

Непосредственно порядок ведения кассовых операций учреждается Положением №373-П. Утверждено оно 12.10.2011 ЦБ РФ и действует с 1.01.2012.

Существующие нормативы устанавливают, что вести кассовую книгу разрешено как от руки, так и в виде электронном.

Оформлять электронную кассовую книгу допустимо, если субъект может обеспечить сохранность электронного учета и предотвратить несанкционированный доступ.

Особенности ведения электронной книги таковы:

| Любой новый день начинается с заранее составленных машинограмм идентичного содержания | Именуются они «Вкладным листом» и «Отчетом кассира». Нумерация страничек ведется по нарастающей |

| На конечной машинограмме месяца и года | Делается пометка о числе листов за соответсвующей период |

| Каждая машинограмма обследуется кассиром | На достоверность и подписывается |

| «Вкладной лист» | Сохраняется у кассира на протяжении года. «Отчет кассира» подобает передавать в бухгалтерию одновременно с приходными и расходными ордерами «Отчет кассира» подобает передавать в бухгалтерию одновременно с приходными и расходными ордерами |

| При электронном учете «вкладыши» | Распечатываются не менее одного раза в год по завершении года. После сшивки и опечатывания они подписываются главбухом и руководителем |

| Заносить исправления в электронный документ запрещено | Допускается лишь заново составить лист |

Что касается бумажного варианта документа, то нюансы ведения таковы:

| Создаваться книга может на различные периоды времени | Исходя из количества операций. Но ведение одной кассовой книги дольше года запрещено |

| Бумажные страницы пронумеровываются еще до внесения первой записи | Численность листов удостоверяется подписями руководителя и главбуха на последнем листочке |

| Кассовая книга должна быть прошита | И заверена печатью из сургуча |

| Если число дневных операций велико | Допускается использовать несколько страниц на один день. Причем ведется сквозная их нумерация |

| Ошибки в бумажной книге можно исправить | Незначительные погрешности зачеркиваются, указывается нужный вариант и подпись исправившего лица. При существенных ошибках страница перечеркивается, ставится пометка «Аннулировано» и составляется лист без ошибок |

| В дни выдачи зарплаты лимит по кассе может превышаться | В этом случае требуется заполнение строчки «в т.ч. на выплаты» и обособленно выделять суммы на оплату труда |

Что она собой представляет

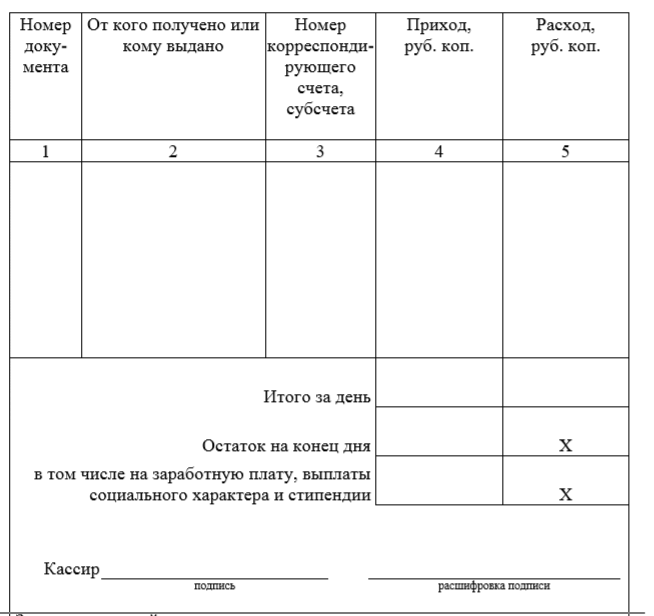

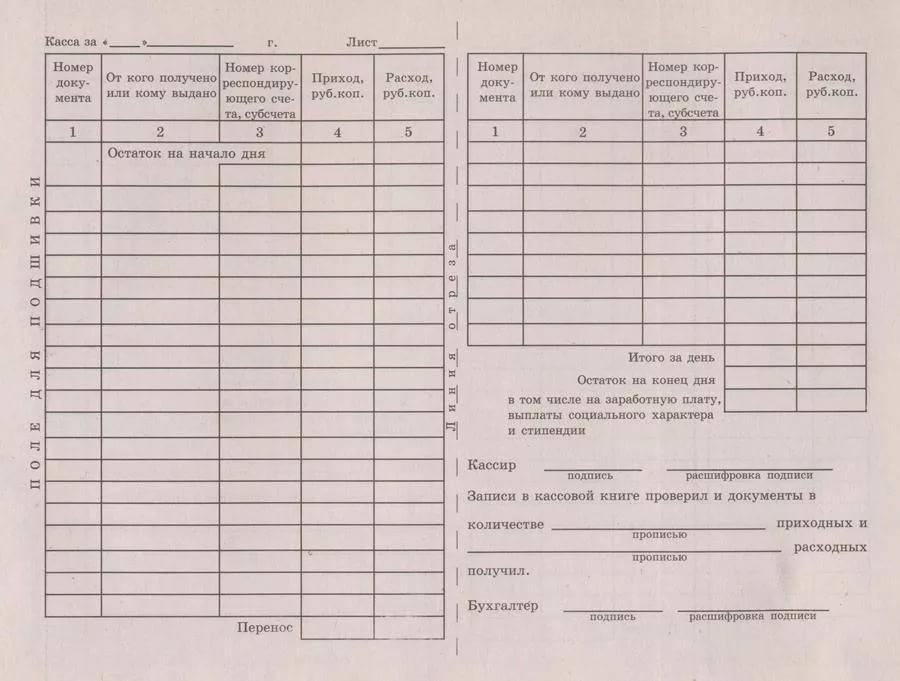

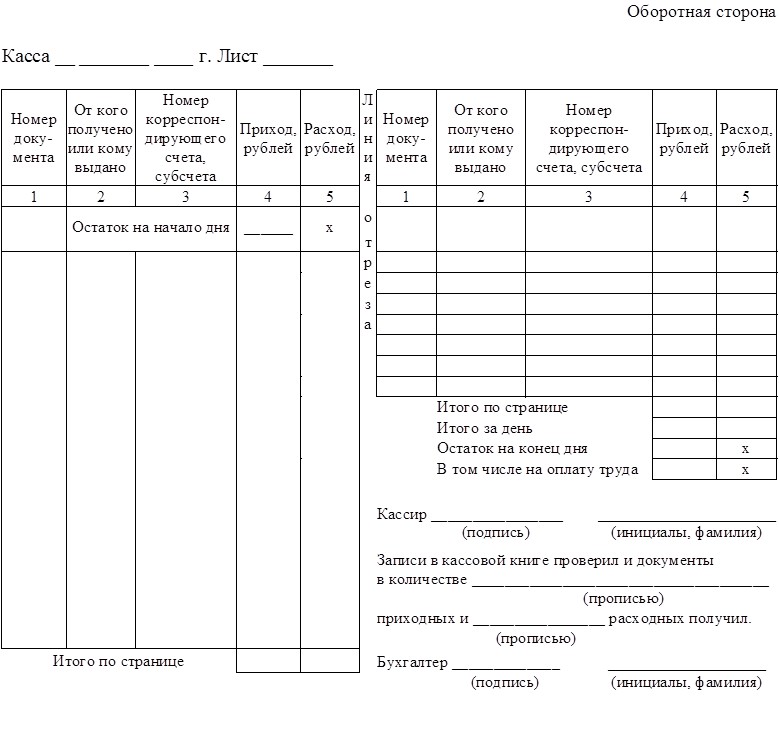

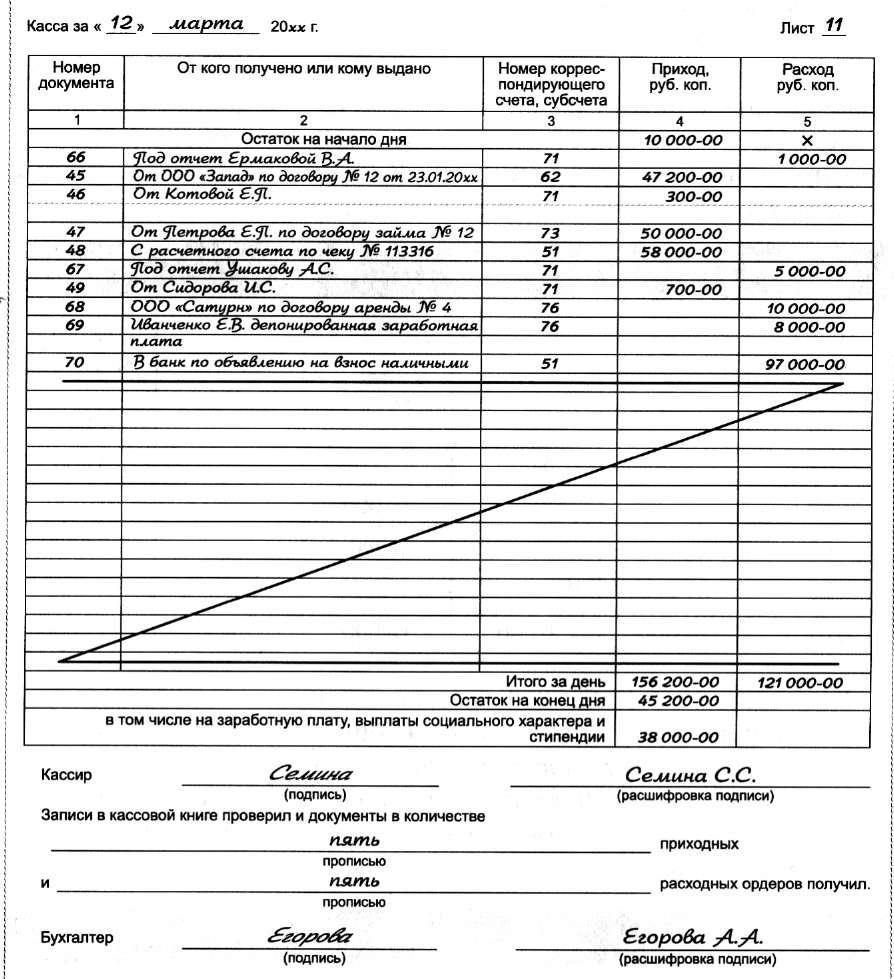

Начинает форму кассовой книги титульный лист. На нем указываются данные о названии организации, коде ОКПО и наименовании структурного подразделения. Здесь же указывается временной интервал, на протяжении какого планируется осуществлять ведение регистра.

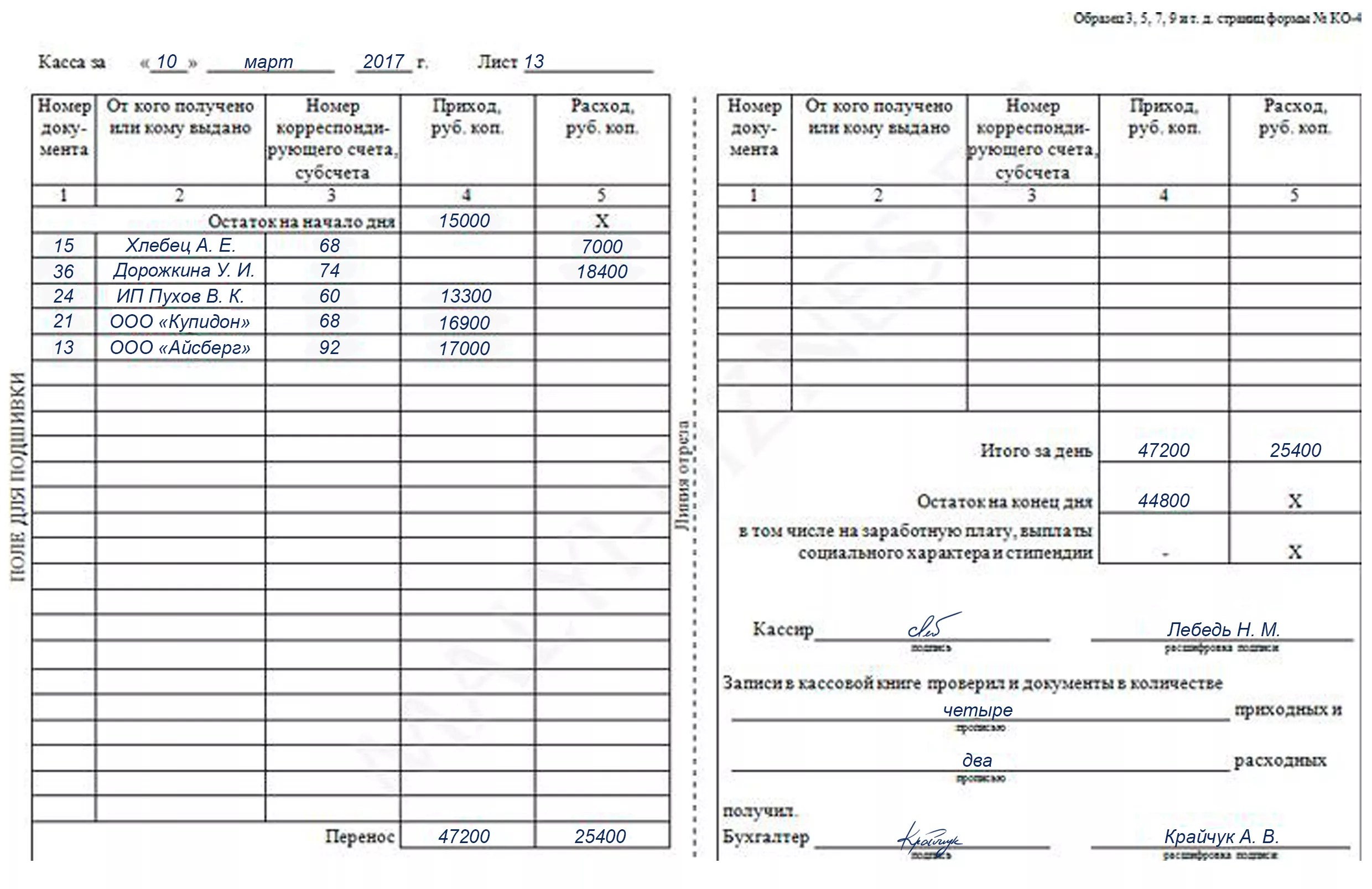

Отчет кассира с вкладным листом различны лишь по названию, оформляются они абсолютно одинаково. В верхней части пишется дата составления и номер листа. В табличную часть вносится запись об оставшейся наличности в кассе на конец предшествующего дня.

В верхней части пишется дата составления и номер листа. В табличную часть вносится запись об оставшейся наличности в кассе на конец предшествующего дня.

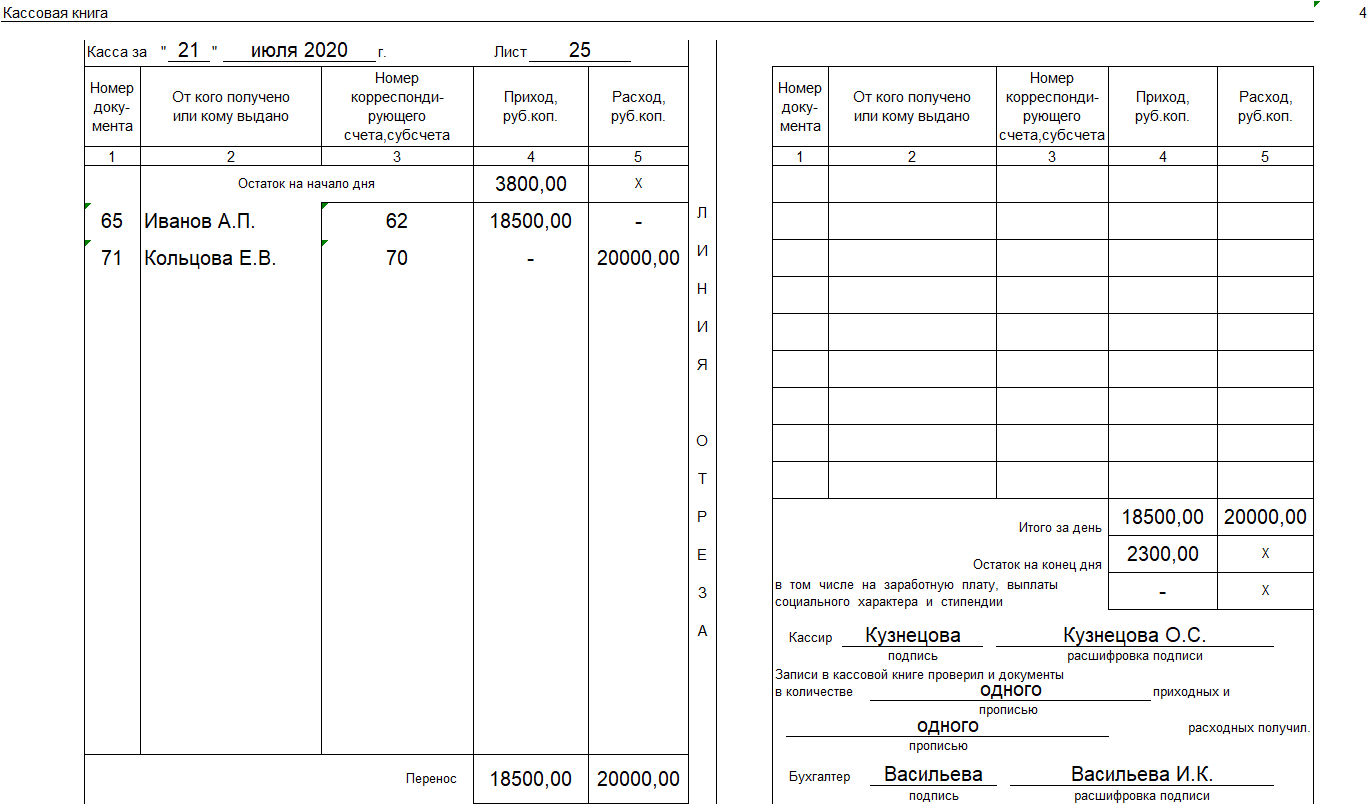

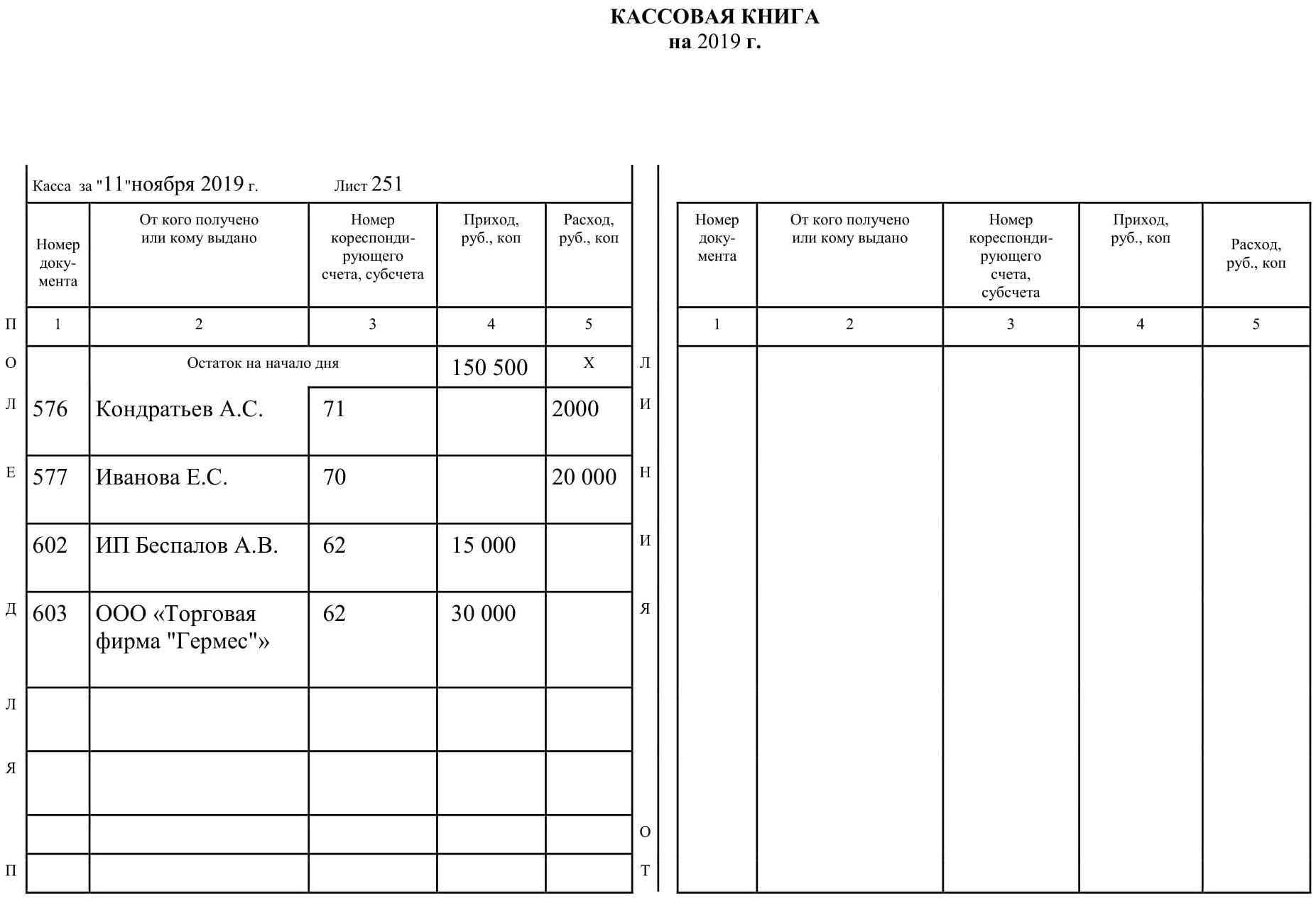

При осуществлении операций кассир заносит данные в соответственные строки:

- номер РКО или ПКО вписывается в строчку о номере документа;

- в следующем столбце указывается Ф.И.О. лица, внесшего или получившего средства;

- надлежащий код из Плана счетов организации вносится в графу о корреспондирующем счете;

- столбики о приходе и расходе заполняются полученными или выданными суммами;

- итоги, вычисленные кассиром за смену, вписываются в строчку об итогах за день.

После того как книга заполнена, кассиром подсчитывается остаток денежной наличности на конец дня. Фактический остаток сличается с высчитанным по записям. После обследования кассир подписывает отчет и пересчитывает документы.

В кассовой книге нужно прописью указать число кассовых ордеров за смену. Далее документы прошиваются и передаются в бухгалтерию. После изучения отчета кассира бухгалтер проставляет на нем свою подпись.

Говоря о том, как выглядит кассовая книга, стоит упомянуть такие нюансы, как способы заполнения. Заполнять книгу можно способом вертикальным либо горизонтальным.

При вертикальном методе расположение страниц соответственно вертикально. К одному кассовому дню относится одна страница книги. Отчет кассира в этом случае может находиться на следующей странице.

Записи ведутся под копирку, и второй листок является отрывным. Может отчет кассира при подобном варианте заполнения составляться на отдельном чистом листочке. Записи на него переносятся также копировальным способом.

Горизонтальный вариант ведения книги представляет собой деление книги на две одинаковые части. В первой части имеются горизонтальные полосы, которые наполняются кассиром. Первая часть это вкладной лист, то есть экземпляр первый.

Часть вторая не расчерчена и представляет собой второй экземпляр. Заполняется таковой с двух сторон через копировальную бумагу. Для этого лист перегибается пополам и между половинками подкладывается копирка.

При необходимости переноса записи отрывной лист сворачивается на обратную сторону и продолжается ведение записи. Первая часть остается в кассовой книге, вторая подается в бухгалтерию как отчет кассира.

Бланк по установленной форме

Бланк кассовой книги является унифицированным документом формы КО-3. Не допускается изменять формат ведения книги. Каждая организация обязана вести кассовый учет согласно установленному порядку.

Бланк формы К0-3 в формате Word можно скачать здесь. Также можно воспользоваться бланком кассовой книги в формате Excel, скачав его здесь.

Нюансы для малых предприятий

Малые предприятия вправе осуществлять все записи на бланках вручную, не делая исправлений в РКО и ПКО. Предприятия , являющиеся структурными подразделениями организации, ведут отдельную кассовую книгу, копия которой отправляется в головную организацию.

При этом организация отображает все нюансы ведения кассового учета структурными подразделениями в специальном документе. Называется таковой Методикой, ведущие кассу работники уведомляются о его содержании под роспись.

С 1.06.2014 в соответствии с Указанием №3210-У малые предприятия могут вообще не вести кассовой книги, руководствуясь упрощенными правилами.

Особенно это касается раздельного налогового учета расходов и доходов и высчитывания расчетных показателей по специальной формуле.

Также новые изменения позволили пользоваться услугами физических лиц по договору для ведения бухгалтерии и оформления кассовых документов.

Образец выписки из документа

Выписка из кассовой книги нередко может быть востребована различными инстанциями.

Чаще всего ее требует банк или налоговая инспекция. Специальной формы для данного документа не предусмотрено.

Чаще всего ее требует банк или налоговая инспекция. Специальной формы для данного документа не предусмотрено.

Чаще всего ее требует банк или налоговая инспекция. Специальной формы для данного документа не предусмотрено.Потому каждая организация выбирает наиболее приемлемый вариант оформления. Можно составить выписку в виде таблицы. В нее переносятся данные по всем операциям за запрашиваемый период.

В верхней части выписки указывается наименование документа, название организации и код по классификатору предприятий. Здесь же пишется указываемый период извлечения. В основном таблица выполняется аналогично разметке кассовой книги.

Заверяет выписку руководитель и ответственное лицо, составившее документ. Можно создать выписку посредством копирования нужных страниц. Далее копии заверяются. На первой странице указывается, что это выписка.

На каждом скопированном листе ставятся подписи руководителя и ответственного лица, а также печать при наличии оной. В качестве шаблона использован разворот страниц. Аналогичным образом можно подготовить документ за любой период времени.

Каков срок хранения

Специального срока хранения кассовых документов законодательством не предусмотрено. Здесь следует руководствоваться тем, что данная документация относится к документам налогового и бухгалтерского учета.

Срок хранения таковых по закону «О бухучете» равен пяти годам. При этом не конкретизировано место хранения документов. Порядок передачи на сохранении и место сохранения определяется руководителем.

Желательно зафиксировать порядок в графике документооборота. Кассовые документы считаются первичными учетными документами. Ст.23 пп.8 п.1 НК РФ устанавливает четырехлетний период сохранения для первичной документации.

Данные требования должны соблюдаться по отношению ко всем бухгалтерским и налоговым документам, необходимым для целей расчета налогов.

В то же время ч.1 ст.29 ФЗ №402 требует сохранять первичные учетные документы, бухотчетность и регистры бухучета в течение срока, определенного правилами архивного дела, но не меньше пятилетнего интервала.

То есть сохранять кассовую книгу нужно лет пять как минимум. Начало отсчета периода сохранения начинается с первого дня года, последующего за годом оформления документации.

Нужно ли подшивать к ней КМ-6

Форма КМ-6 являет собой отчет кассира. Составляется таковая ежедневно по завершении рабочего дня на основании показаний ККМ и сумм дневной выручки.

Кассир создает один экземпляр данного документа, подписывает его и сдает вместе с выручкой бухгалтеру, или иному лицу, ответственному за ведение кассовой дисциплины по приходному кассовому ордеру.

Необходимость составления кассового отчета зафиксирована в п.6.1 «Типовых правил эксплуатации ККМ», ратифицированных Постановлением Минфина РФ №104 от 30.08.1993. Форма отчета КМ-6 утверждена Госкомстатом.

Способ хранения КМ-6 рассмотрен в «Указаниях по применению и заполнению первичной учетной документации по учету денежных расчетов … с применением ККМ».

Данные Указания являются приложением к Положению №132 от 25.12.1998 «Унифицированные формы первичной учетной документации …». Здесь определена необходимость сдачи формы КМ-6 по приходному ордеру в бухгалтерию.

Что касается хранения, то особых требований не предусмотрено. Хранить КМ-6 можно в любом удобном виде. Можно сохранять их отдельно либо подшивать помесячно (поквартально) и хранить вместе со всей кассовой документацией.

Заполненный образец

Во избежание ошибок в отношении оформления кассовой книги, желательно детально рассмотреть пример такого документа в заполненном виде.

Осуществляя любой вид деятельности с применением наличных расчетов, индивидуальный предприниматель или юридическое лицо должны уделить должное внимание кассовой дисциплине.

Важно правильно оформлять все кассовые операции. Для этого следует ознакомиться с образцом книги, изучить особенности ее ведения и правильно осуществлять учет операций с наличностью.

Кассовая книга — это… Что такое Кассовая книга?

Регистр учета наличных денежных средств организации.Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой (разрешается вести кассовую книгу автоматизированным способом, см. далее). Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

п. 22-35 Письма ЦБ РФ от 04.10.93 № 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ. С. М. Джаарбеков. 2001.

Кассовая книга — Большая Птица

Кассовая книга

Кассовая книга служит для учета всех поступлений и выдач наличных денежных средств через кассу организации или индивидуального предпринимателя в рамках календарного года. Формируется автоматически на основании приходных или расходных кассовых ордеров, выписанных на внесенные в кассу/выданные из кассы наличные. Помимо этого, кассовая книга является инструментом контроля за остатками наличных денег на конец дня, в течение которого совершались операции по кассе.

Описание настроек отчета

Период с___ по ____ — указываются даты начала и окончания периода, за который требуется сформировать кассовую книгу. Даты должны быть выбраны в пределах одного календарного года.

Печатать:

- — кассовую книгу — печатается один экземпляр кассовой книги, которая по итогам года должна быть прошита, пронумерована, заверена печатью организации, подписью руководителя и главного бухгалтера;

- — отчет кассира — печатается один экземпляр отчета кассира, представляющий собой копию кассовой книги. Листы отчета кассира предназначены для подшивания к ним в конце дня всех приходных и расходных кассовых ордеров с подтверждающими документами;

- — титульный и итоговый листы — печатается титульный лист кассовой книги и итоговый лист, на котором в конце года указывается общее количество листов в книге, ставятся подписи уполномоченных лиц и печать организации.

Может быть выбрана любая комбинация параметров для печати.

Фирма, Касса — указываются организация и касса, по которым формируется кассовая книга. В случае, если фирма или касса не указаны, в отчете будут использованы параметры «по умолчанию».

Нумерация с — проставляется номер страницы, с которой следует начать нумерацию листов кассовой книги и/или отчета кассира. Отчет формируется в формате PDF.

особенности заполнения и контроль за ведением. Вісник. Офіційно про податки

Особенности ведения кассовой книги

Порядок ведения кассовой книги установлен Положением № 637.

Пунктом 1.2 этого Положения определено, что касса — помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов. При этом не обязательно иметь отдельное помещение для работы кассира.

Руководители предприятий должны обеспечить надлежащее обустройство кассы и надежное хранение наличных денежных средств в ней (п. 4.1 Положения № 637).

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений), а обособленные подразделения предприятий, осуществляющие операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Таким образом, Положением № 637 предусмотрены две разновидности кассовых книг — главная кассовая книга предприятия и кассовые книги обособленных подразделений. Главная кассовая книга может быть только одна, кассовых книг обособленных подразделений может быть несколько, но выдаются и оформляются они централизованно головным предприятием.

Заполнение кассовой книги

Листы кассовой книги пронумеровывают, прошнуровывают и скрепляют оттиском печати предприятия (юридического лица). Количество листов в кассовой книге удостоверяется подписями руководителя и главного бухгалтера предприятия (юридического лица).

Вместе с тем обособленные подразделения предприятий, которые в сответствии с Законом об РРО осуществляют наличные расчеты с применением РРО или расчетных книжек (далее — РК) и ведением книг учета расчетных операций, но не проводят операций по приему (выдаче) наличных по кассовым ордерам, кассовую книгу не ведут (абзац четвертый п. 4.2 Положения № 637).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры («Вкладні аркуші касової книги»), являющиеся неотрывной час-тью листа кассовой книги, остаются в кассовой книге. Вторые экземпляры («Звіт касира»), являющиеся отрывной частью листа кассовой книги, — это документ, по которому кассиры отчитываются о движении денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они заверяются подписями кассира, а также главного бухгалтера или заменяющего его лица.

Согласно п. 4.3 Положения № 637 записи в кассовой книге проводятся кассиром по операциям получения или выдачи наличных по каждому кассовому ордеру и расходной ведомости в день их поступления либо выдачи. Если движение наличных в кассе в течение дня отсутствует, записи в кассовой книге в этот день можно не делать.

Ежедневно в конце рабочего дня кассир суммирует операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию как отчет кассира вторые экземпляры с приходными и расходными кассовыми ордерами под подпись в кассовой книге. Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат, а закрытие вышеуказанных документов и выписка соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в п. 3.9 Положения № 637.

В случае если бухгалтерия и кассир предприятия (юридического лица) не работают в выходные и праздничные дни, а его обособленное подразделение, которое использует при расчетах РРО (РК), в эти дни работает, но не ведет кассовую книгу, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые осуществляют кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица) в соответствии с требованиями законодательства Украины, в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций и т. п.

Ведение кассовой книги в электронной форме

Согласно п. 4.4 Положения № 637 предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств.

С помощью программного обеспечения для ведения кассовой книги осуществляются визуальное отражение и распечатка каждой из двух частей листа кассовой книги, которые по форме и содержанию должны воссоздавать форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов и должны вестись до начала следующего рабочего дня (то есть с остатком на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Ее страницы должны нумероваться автоматически в порядке возрастания с начала года.

В случае распечатки «Вкладного аркуша касової книги» в конце месяца должны автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатки в конце года — их общее количество за год.

После распечатки «Вкладного аркуша касової книги» и «Звіту касира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Звіт касира» вместе с соответствующими кассовыми документами в бухгалтерию под подпись во «Вкладному аркуші касової книги».

«Вкладний аркуш касової книги» в течение года хранится кассиром отдельно за каждый месяц. После окончания календарного года (или в зависимости от необходимости) он формируется в подшивки в хронологическом порядке. Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

После окончания календарного года кассовая книга на электронных носителях должна передаваться для хранения в соответствии с законодательством Украины.

Контроль за ведением кассовой книги

Пунктом 4.5 Положения № 637 предусмотрено, что контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

Контролирующие органы согласно Налоговому кодексу осуществляют проверки соблюдения порядка ведения операций с наличными. Во время проверок осуществляется контроль за выполнением предприятием требований Положения № 637, связанных с ведением кассовой книги и оформлением операций по приему и выдаче наличных из кассы, ведением соответствующих кассовых документов.

Выясняются наличие у предприятия кассовой книги, а также соответствие ее оформления требованиям законодательства Украины, проверяются правильность ведения кассовой книги, оформление в ней кассовых операций по приему и выдаче наличных денежных средств (в том числе по срокам), соответствие указанных в ней сумм принятых в кассу или выданных из нее наличных данным приходных и расходных кассовых ордеров, качество и своевременность записей кассира согласно указанным в кассовой книге кассовым документам, наличие подписи бухгалтера, проверившего записи в кассовой книге по количеству полученных им кассовых ордеров, правильность подсчета в кассовой книге фактического остатка наличных в кассе на конец дня и т. п.

Во время проверки выясняется правильность заполнения всех реквизитов приходных и расходных кассовых ордеров и расходных ведомостей (проставление необходимых дат, номеров, сумм, указание оснований для их выписки, наличие подписей служебных лиц и получателей денежных средств, оттисков печатей и штампов, подписей о получении наличных, правильность оформления депонированных сумм и т. п.). По отдельным расходным ведомостям могут выборочно перечисляться суммы выплаченных наличных.

Устанавливаются также наличие у предприятия журнала регистрации приходных и расходных кассовых документов и книги учета выданных и принятых старшим кассиром денег и правильность их ведения, а также правильность отражения в кассовых документах номеров корреспондирующих счетов, соответствие между корреспонденцией счетов, внесенных в кассовую книгу и указанных в кассовых ордерах, наличие необходимых подтверждающих документов, прилагаемых к кассовым ордерам (заявления, накладные, счета, справки и т. п.), и отметок об их погашении.

В кассовых документах, вызывающих сомнение относительно их подлинности, проверяется достоверность подписей получателей денежных средств и служебных лиц, которые дают пояснения об этом.

Во время проверки полного и своевременного оприходования денежных средств, поступивших в кассу от осуществления хозяйственной деятельности, записи в кассовой книге сверяются по суммам и срокам с данными соответствующих приходных кассовых ордеров (с привлечением при необходимости следующих подтверждающих документов: расчетных документов, квитанций к приходным кассовым ордерам, счетов-фактур, товарно-транспортных и налоговых накладных и т. п.). Проверяется также проведение записей относительно регистрации указанных ордеров (по суммам и датам) в журнале регистрации приходных и расходных кассовых документов.

п.). Проверяется также проведение записей относительно регистрации указанных ордеров (по суммам и датам) в журнале регистрации приходных и расходных кассовых документов.

Органами контроля применяются соответствующие встречные документальные проверки, которые осуществляются непосредственно у предприятий-покупателей (заказчиков), уплативших наличные денежные средства, путем привлечения соответствующих первичных документов и взаимной сверки кассовых документов получателей денежной наличности с данными покупателей, для контроля за полным и своевременным оприходованием наличных конкретным предприятием.

Выявленные в результате проверки нарушения и заключения о ведении кассовой книги и кассовых документов указываются в акте о проверке.

Кассовая книга КО-4 (бланк и образец). Как правильно заполнить кассовую книгу по форме КО-4

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

Кассовая книга — это учетная ведомость, предназначенная для регистрации операций по поступлению и выдаче наличных денежных средств в организации.

Унифицированная форма № КО-4 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить форму КО-4

Каждая организация может вести только одну кассовую книгу. Книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, на которой делается запись «В этой книге пронумеровано и прошнуровано ___ листов». Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации.

Книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, на которой делается запись «В этой книге пронумеровано и прошнуровано ___ листов». Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации.

Кассир заносит информацию о совершённых кассовых операциях сразу же после поступления приходного или расходного ордера. Записи в книге ведутся в двух экземплярах через копирку. Вторые экземпляры служат отчётом кассира, к которому прикрепляются все кассовые документы. В конце каждого рабочего дня кассир подсчитывает итоги за день и выводит остаток денег в кассе на следующее число.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

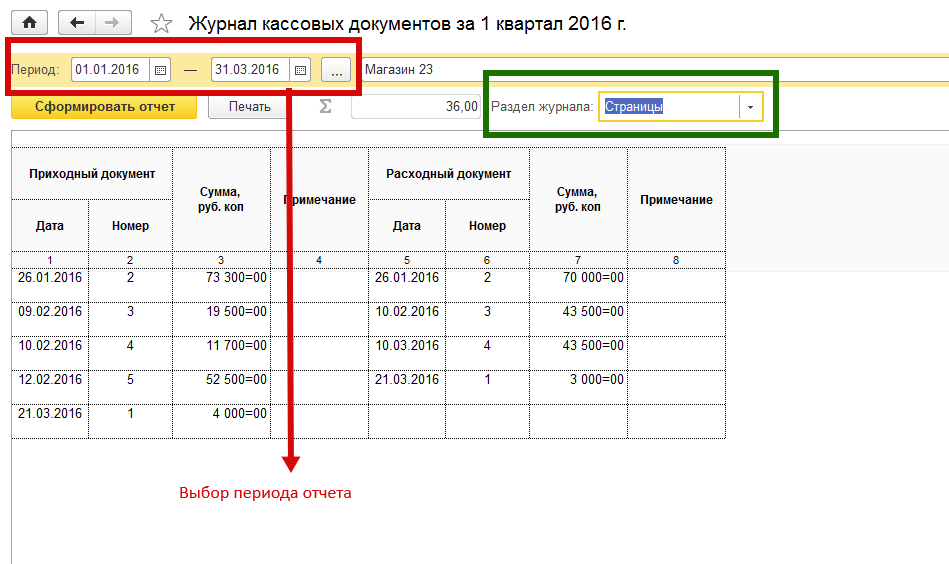

Журнал кассовых документов (КО-3). Кассовая книга.

Журнал кассовых документов (КО-3). Кассовая книга.

По учету кассовых операций предприятию необходимо вести журнал регистрации кассовых документов (журнал регистрации приходных и расходных кассовых ордеров) и кассовую книгу (отчет кассира).

Журнал регистрации кассовых документов

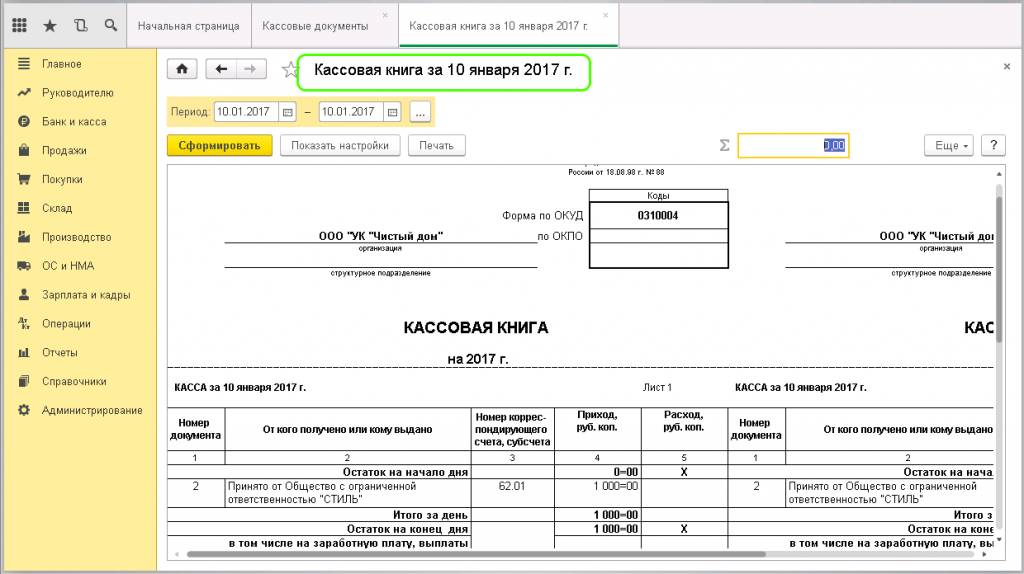

Составление журнала регистрации приходных и расходных кассовых ордеров производится с помощью отчета Журнал кассовых документов. Путь: Банк и касса — Отчеты —Журнал кассовых документов (КО-3). (Рис. 1)

Путь: Банк и касса — Отчеты —Журнал кассовых документов (КО-3). (Рис. 1)

Рис. 1

Для составления рабочих листов журнала, на которых указывается перечень приходных и расходных кассовых ордеров необходимо выбрать рабочий период, организацию к которой относятся кассовые документы, поставить указатель «Раздел журнала» в положение «Страницы» и нажать кнопку «Сформировать отчет». Форма страницы Журнала кассовых докумнтов представлена на рис. 2.

Рис. 2 Журнал регистрации кассовых документов

В случае ведения кассовых операций в автоматизированном режиме журнал регистрации кассовых документов можно составлять один раз за прошедший год, но возможно его ведение поквартально или помесячно. Журнал регистрации кассовых документов предназначен для регистрации проведенных предприятием кассовых операций и подтвержденных первичными кассовыми документами (приходным и расходным кассовыми ордерами). Для оформления Журнала регистрации кассовых документов в печатном виде необходимо распечатать все листы журнала, на которых указан перечень приходных и расходных кассовых ордеров, а также распечатать первый (заглавный) лист Журнала. Для печати заглавного листа необходимо указатель «Раздел журнала» поставить в режим «Обложка». (Рис.3).

Вывод журнала и обложки на печать производится по кнопке «Печать».

Рис. 3

Кассовая книга

Главным отчетным документом по учету кассовых операций на предприятии является кассовая книга. Кассовая книга — это отчет кассира, который составляется в конце каждого кассового дня в двух экземплярах. Один экземпляр с подшитыми к нему первичными кассовыми документами – приходными и расходными кассовыми ордерами и приложениями к ним передается главному бухгалтеру, а второй (с подписью главного бухгалтера) остается у кассира. Собранные за год отчеты кассира прошиваются в установленном порядке.

Кассовую книгу можно составить как из журнала «Кассовые документы» так и используя режим: Банк и касса — Отчеты — Кассовая книга (КО-4). Рассмотрим создание отчета кассира — Кассовой книги из журнала «Кассовые документы» (Рис.4)

Рассмотрим создание отчета кассира — Кассовой книги из журнала «Кассовые документы» (Рис.4)

Рис. 4

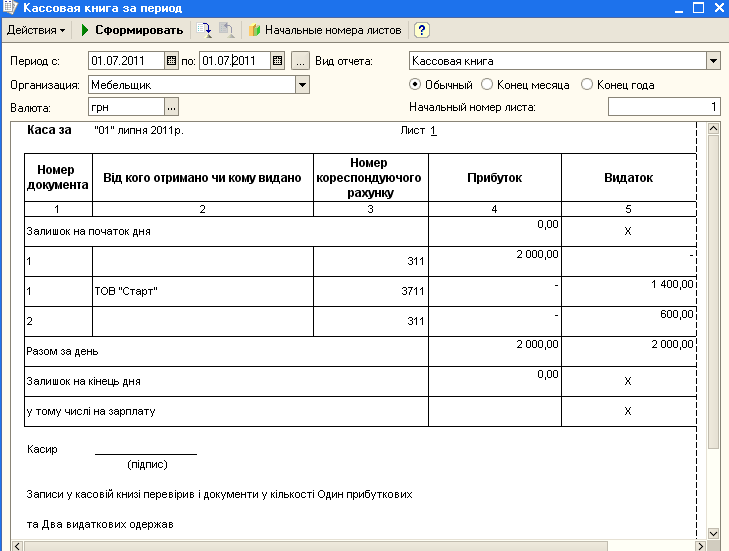

Кассовая книга имеет следующий вид. (Рис. 5)

Рис. 5

Кассовая книга распечатывается за каждый день, в которых осуществлялось движение по кассе. Но для собственных нужд предприятие может формировать Кассовую книгу и за любой другой период. Указание периода осуществляется в разделе «Период». На печать выводится сразу два экземпляра кассовой книги (один экземпляр для бухгалтерии, второй остается у кассира). Перед печатью данного листа кассовой книги можно воспользоваться командой «Показать настройки» (Рис. 6)

Рис. 6

В этой форме настроек можно отредактировать данные кассира, бухгалтера, задать программе вывести на печать обложку, завершающий лист кассовой книги и вывести на печать основания кассовых ордеров. Возврат к листу кассовой книги осуществляется путем выбора кнопки «Скрыть настройки» или «Сформировать».

Перед архивированием кассовую книгу необходимо правильно оформить. Для этого выводится на печать обложка Кассовой книги и завершающий лист (где указывается сколько листов имеющихся в книге подлежит прошивке) (Рис.7).

Рис. 7

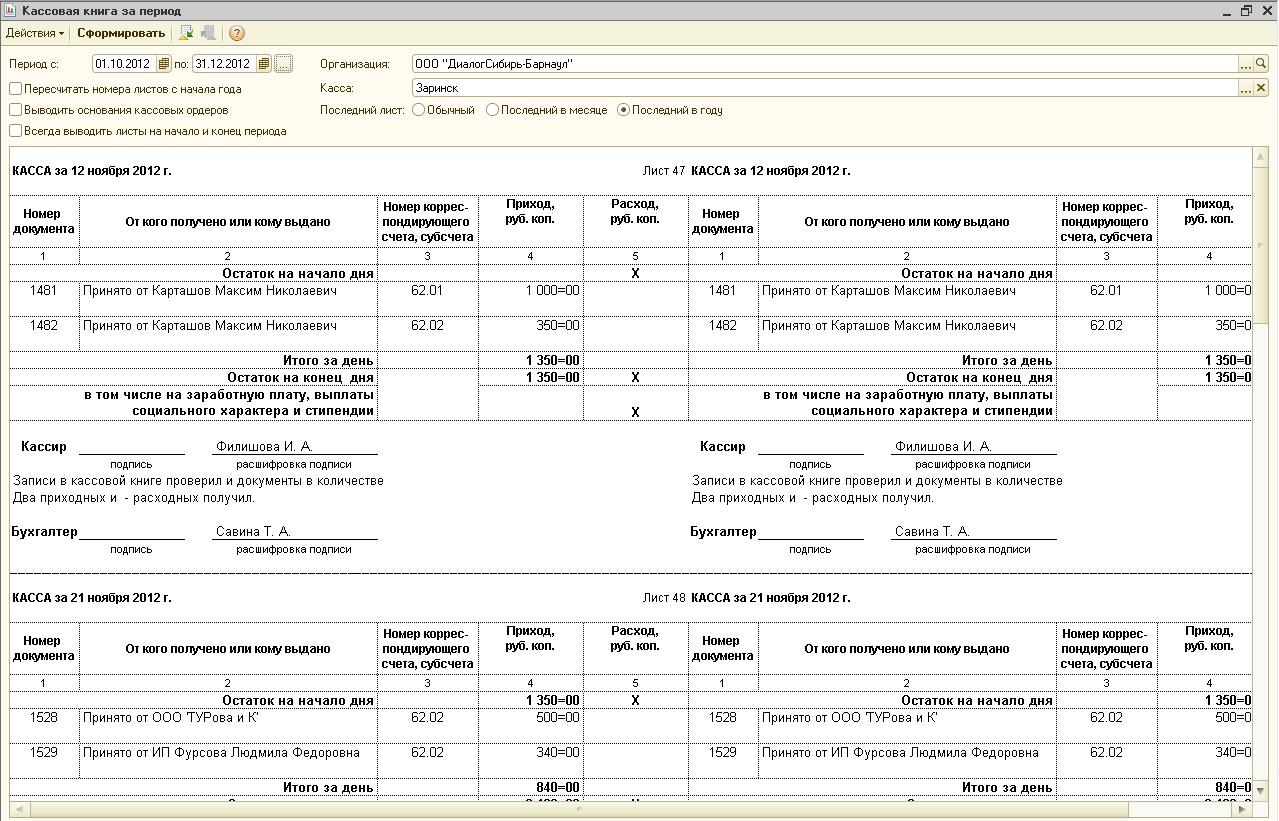

Формирование кассовой книги (КО-4) в 1С 8.3 Бухгалтерии 3.0

Каждая организация, занимающаяся торговыми операциями купли-продажи товаров, обязана регистрировать все движения наличных денежных средств. Отражение осуществляется по специальным документам: приходный кассовый ордер (ПКО) и расходный кассовый ордер (РКО). В обязательном порядке ежедневно ведется кассовая книга по форме КО-4. Здесь должны быть зафиксированы все операции выдачи и получения наличных денег. Оформление и заполнение каждого листа книги происходит дважды. Один лист для отчетности кассиру, а второй для кассовой книги. При ведении книги вручную все листы предварительно прошиваются и опечатываются. Гораздо удобнее вести данный учет в программе 1С 8.3 Бухгалтерия

Кассовая книга – это, по сути, отчет, который формируется автоматически нажатием одной клавиши по первичным документам поступления и расхода наличных денежных средств, зарегистрированных в программе.

Чтобы отчет работал корректно, нужно сделать некоторые настройки. Переходим на вкладку программы «Банк и касса», раздел «Касса» и открываем журнал «Кассовые документы»:

Нажимаем на клавишу «Кассовая книга» в верхней части панели и попадаем в форму отчета.

Здесь имеются всего два параметра, которые нужно указать для формирования: период и организация. В случае, когда учет ведется по одной организации, название будет уже отображено. Если по нескольким организациям, например при аренде 1С, то необходимо заполнить поле верным значением путем выбора из справочника. Параметр «Период» можно задать любой по необходимости, все равно на каждый день сформируется отдельный кассовый лист:

Чтобы попасть в раздел установки дополнительных параметром отображения кассовой книги, нужно нажать клавишу «Показать настройки».

Здесь имеются несколько пунктов:

-

Книга формируется – необходимо установить «По основной деятельности» или «По деятельности платежного агента».

-

Формировать обложку и завершающий лист — отмечается галочкой. Данный параметр устанавливается для формирования кассовой книги в конце отчетного периода (года). На титульном листе выведутся данные об организации, а на последнем отразится общее количество листов. Все листы в обязательном порядке прошиваются и заверяются печатью и подписью главного бухгалтера и руководителя.

-

Выводить основания кассовых документов – отмечается галочкой. Если установить, то в книге по каждому зарегистрированному документу отразится информация, на основании чего выдан или получен.

-

Нумерация листов кассовой книги – поле доступно будет при формировании не с начала отчетного периода (года), а с более поздних дат.

Если частично книга уже формировалась, можно указать номер листа для продолжения нумерации.

-

Кассир и бухгалтер – здесь отображаются фамилии ответственных лиц, указанных в учетной политике организации. При необходимости можно выбрать из справочника.

Если частично книга уже формировалась, можно указать номер листа для продолжения нумерации.

Если частично книга уже формировалась, можно указать номер листа для продолжения нумерации.

После произведенных настроек нажимаем клавишу «Сформировать», и на экране выводится заполненный отчет «Кассовая книга»:

В отчете по каждому кассовому документу выводится информация: от кого получено или кому выдано. Так же, при отмеченном выводе основания, отображается непосредственно само основание. По соотношению заполняются колонки: номер корреспондирующего счета (субсчета), приход и расход наличных денежных средств. На каждом листе указывается дата формирования, порядковый номер листа, итоговая сумма за день, остаток денег на начало и конец рабочего дня. Все обязательно заверяется подписью кассира. Вывод каждого листа происходит автоматически в двух экземплярах. Печать кассовой книги осуществляется по одноименной клавише. Данный отчет можно сохранить в электронном виде, так как в программе он не сохраняется, как и любой другой отчет, а формируется по необходимости.

Определение кассовой книги

Что такое кассовая книга?

Кассовая книга — это финансовый журнал, который содержит все денежные поступления и выплаты, включая банковские депозиты и снятие средств. Записи в кассовой книге затем разносятся в главную книгу.

Ключевые выводы

- Кассовая книга — это дочерняя компания главной книги, в которой регистрируются все операции с денежными средствами в течение периода.

- Кассовая книга ведется в хронологическом порядке, а баланс постоянно обновляется и проверяется.

- Более крупные организации обычно делят кассовую книгу на две части: журнал кассовых выплат и журнал кассовых поступлений.

- Кассовая книга отличается от кассового счета тем, что это отдельная книга, в которой регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.

- Существует три распространенных типа кассовых книг: одинарный, двойной и тройной.

Как работает кассовая книга

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке.Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.

Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

Основная цель кассовой книги — эффективное управление денежными средствами, при которой легко определить остатки денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо.Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании наличных денег через бухгалтерскую книгу.

Кассовая книгаи кассовая счет

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге. Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или описание источника или использования средств требуются в кассовой книге, но не в кассовом счете.

Существует множество причин, по которым бизнес может регистрировать транзакции, используя кассовую книгу вместо кассового счета. Легко получить доступ и определить ежедневные остатки денежных средств. Ошибки можно легко обнаружить с помощью проверки, а записи поддерживаются в актуальном состоянии, поскольку баланс проверяется ежедневно. В случае кассовых счетов остатки обычно сверяются в конце месяца после выпуска ежемесячной банковской выписки.

Легко получить доступ и определить ежедневные остатки денежных средств. Ошибки можно легко обнаружить с помощью проверки, а записи поддерживаются в актуальном состоянии, поскольку баланс проверяется ежедневно. В случае кассовых счетов остатки обычно сверяются в конце месяца после выпуска ежемесячной банковской выписки.

Запись в кассовой книге

Все операции в кассовой книге имеют две стороны: дебетовую и кредитную.Все денежные поступления регистрируются слева как дебет, а все денежные выплаты записываются по дате справа как кредит. Разница между левой и правой частями показывает остаток денежных средств в кассе, который должен быть чистым дебетовым сальдо, если денежный поток положительный.

Кассовая книга построена по столбцам. Существует три распространенных версии кассовой книги: одинарная, двойная и тройная. Кассовая книга, состоящая из одной колонки, показывает только поступления и выплаты наличными.Кассовая книга с двумя столбцами показывает денежные поступления и платежи, а также подробную информацию о банковских операциях. Кассовая книга с тремя столбцами отображает все вышеперечисленное, а также информацию о скидках на покупку или продажу.

Типичная кассовая книга с одним столбцом будет иметь заголовки столбцов: дату, описание, ссылку (или номер фолио) и сумму. Эти заголовки присутствуют как для левой стороны, показывающей квитанции, так и для правой стороны, показывающей платежи. Столбец даты — это дата транзакции.

Поскольку кассовая книга постоянно обновляется, она будет вестись в хронологическом порядке по транзакциям. В столбце описания бухгалтер записывает краткое описание или повествование о транзакции. В справочном столбце или столбце фолио бухгалтерской книги бухгалтер вводит номер счета для соответствующего счета главной книги. Сумма транзакции записывается в последнем столбце.

Что такое кассовая книга — определение, объяснение и типы

Прежде чем говорить о кассовой книге, мы кратко объясним, что такое наличные деньги. Денежные средства — это оборотный актив, который состоит из предметов, используемых в повседневных финансовых операциях в качестве средства обмена. В бухгалтерском учете и финансах к наличным деньгам относятся бумажные банкноты, монеты, вклады до востребования, денежные переводы, чеки, банковские овердрафты и т. Д.

Денежные средства — это оборотный актив, который состоит из предметов, используемых в повседневных финансовых операциях в качестве средства обмена. В бухгалтерском учете и финансах к наличным деньгам относятся бумажные банкноты, монеты, вклады до востребования, денежные переводы, чеки, банковские овердрафты и т. Д.

Следующие предметы не могут считаться наличными:

- Чеки Dishonored

- Чеки с последующей датой

- Почтовые пни

- Ценные бумаги и специальные инвестиции

- Торговые авансы сотрудникам

Остаток денежных средств в коммерческой организации имеет большое значение по следующим причинам:

- Доступен для выполнения текущих обязательств любой бизнес-организации.

- Это общепринятая форма оплаты кредиторами.

- Хозяйственная деятельность любого бизнеса предполагает регулярный приток и отток денежных средств и их эквивалентов.

Кассовая книга

Кассовая книга предназначена для учета поступлений и выплат наличных денег. Он работает как книга исходных записей, а также как бухгалтерский счет. Записи, относящиеся к получению и выплате наличных денег, сначала регистрируются в кассовой книге, а затем проводятся по соответствующим счетам главной книги.Более того, кассовая книга заменяет денежный счет в бухгалтерской книге. Компании, которая должным образом ведет кассовую книгу, не нужно открывать кассовый счет в своей бухгалтерской книге.

Виды кассовой книги

Существует четыре основных типа кассовой книги, которую компании обычно ведут для учета своих денежных потоков. Они приведены ниже:

- Кассовая книга с одним столбцом для записи только кассовых операций.

- Кассовая книга с двумя или двумя столбцами для записи наличных денег, а также банковских операций.

- Кассовая книга с тремя / тремя столбцами для записи наличных, банковских и покупных скидок и скидок при продаже.

- Мелкая кассовая книга для записи небольших повседневных денежных расходов.

Рашид Джавед (M.Com, ACMA)

Что такое кассовая книга? Найдите определение «Кассовая книга», которое означает

Кассовая книга — это часть бухгалтерских и бухгалтерских процессов компании. Обычно это выглядит как бумажная записная книжка или компьютерная программа, в которой вы записываете все финансовые операции, происходящие в вашей компании и связанные с наличными деньгами:

- кассовых чеков (наличные деньги, выплачиваемые вашей компании),

- денежных выплат (денежные выплаты вашей компании платит),

- банковских вкладов (сколько денег вы положили на свой банковский счет),

- банковских переводов (сколько денег вы сняли со своего банковского счета).

Записи в кассовой книге ведутся в хронологическом порядке. После того, как информация о кассовой операции занесена в кассовую книгу, она затем дублируется в главную бухгалтерскую книгу, чтобы отслеживать финансы в более крупном масштабе. Кассовые книги бывают нескольких типов: одинарные, двойные и тройные.

| Дебет | Дебетовая | ||||||

| Дата | Детали | Арт. | Наличные £ | Дата | Детали | Арт. | Наличные £ |

| 27.2.20 | Покупка — бриллиантовое колье | 20-0340 | 40,000 | 27.2.20 | Заработная плата | 20-0341 | 5.000 |

| 28.2,20 | Покупка — серьги жемчужные | 20-0343 | 3.000 | 28.2.20 | Объявление | 20-0342 | 1. 000 000 |

| 28.2.20 | Покупка — золотой браслет | 20-0344 | 5.000 | 29.2.20 | Оформление магазина | 20-0346 | 500 |

| 28.2,20 | Покупка — запонки золотые | 20-0345 | 4.000 | Бал. к / д | 40,500 | ||

| 47,000 | 47,000 | ||||||

| 01.3.20 | По бал. б / д | 40.500 | |||||

Вот пример кассовой книги с одной колонкой для воображаемого ювелирного бутика. Столбец «Дата» указывает дату операции, «Подробности» указывает, что было продано или куплено. «Ref» означает внутреннюю ссылку и может быть обозначен любым необходимым способом; в данном случае это мнимое количество транзакций. В столбце «Наличные» указывается точная сумма денег, выплаченных или потраченных.

«По бал.b / d »означает« по уменьшенному балансу », который представляет собой начальное сальдо бухгалтерской книги, взятой из предыдущего отчетного периода. В нашем случае отчетным периодом является февраль 2020 года, и мы считаем баланс на 1 марта 2020 года. Таким образом, предыдущий бухгалтерский баланс здесь рассчитывается следующим образом:

По балансу. б / д = все полученные деньги — все потраченные деньги

По бал. б / д = 47,000 — 6,500 = 40,500

40 500 фунтов стерлингов — это баланс, с которого наш воображаемый ювелирный бутик начнет работу в следующем месяце.

«Бал. c / d »означает сальдо, перенесенное вниз, поскольку конечное сальдо бухгалтерской книги перенесено на следующий отчетный период. Он используется в качестве балансирующей линии для расчета показателя конечного баланса. В нашем случае это 40 500 фунтов стерлингов.

Он используется в качестве балансирующей линии для расчета показателя конечного баланса. В нашем случае это 40 500 фунтов стерлингов.

- Кассовая книга позволяет вам видеть ежедневный остаток наличных денег в кассе или банковский счет.

- Кассовая книга является основным источником информации о любых кассовых операциях, происходящих в компании, поэтому ее можно использовать для проверки данных, записанных в главной книге.

- Кассовая книга также служит резервной копией некоторых записей в главной книге.

Использование кассовой книги зависит от размера вашей компании.

Если у вас небольшой бизнес, вы можете использовать кассовую книгу с одной колонкой для записи всех кассовых операций. Такая кассовая книга будет иметь две стороны: левая сторона будет отражать операции по дебетованию денежных средств, а правая часть — операции с денежными средствами по кредиту.

Когда компания получает оплату и получает наличные, такая квитанция записывается слева как дебет.Когда компания платит наличными, такие выплаты записываются справа как кредит. Разница между суммой остатков на дебетовой и кредитной стороне показывает остаток денежных средств в кассе или на банковском счете вашей компании в любой момент времени.

Если ваша компания является средней или крупной, то было бы удобнее разделить кассовую книгу на два отдельных журнала:

- журнал выплат денежных средств для учета всех платежей наличными (например, платежей поставщикам) ,

- журнал денежных поступлений для всех денежных средств, полученных в бизнес (например, денег, уплаченных клиентами).

Также следует иметь в виду, что независимо от формата вашей кассовой книги все операции регистрируются в хронологическом порядке. Информация, записанная в кассовой книге, также включает подробную информацию о каждой операции: кто заплатил или получил оплату, за что и когда.

Кассовая книга состоит из столбцов, в которые вы указываете подробности любых кассовых операций. Существует 3 обычно используемых типа кассовых книг: одинарный, двойной и тройной.Формат кассовой книги во многом зависит от размера вашего бизнеса.

Одноколоночная кассовая книга показывает только поступлений и выплат наличных денег. Такая кассовая книга имеет только один столбец для дебета и кредита соответственно на обеих сторонах книги.

Кассовая книга с двумя столбцами показывает поступления и выплаты наличных денег, , а также банковских операций (поступления и платежи). Такая кассовая книга имеет две стороны — дебетовую (деньги получены) и кредитную (деньги уплачены).Обе эти стороны, в свою очередь, имеют два столбца: столбец для транзакций с наличными и столбец для транзакций, совершенных через банк.

Кассовая книга с тремя столбцами показывает все вышеперечисленное плюс информацию о скидках на покупку или продажу. Такая кассовая книга выглядит точно так же, как кассовая книга с двумя столбцами, за исключением того, что у нее есть дополнительные третьи столбцы с каждой стороны, зарезервированные для скидок при оплате наличными.

Скидка при оплате наличными — это скидка или поощрение, предоставляемое вашей компанией клиенту за уплату взносов до / до установленной даты платежа (в соответствии с условиями вашей компании).

Хотите открыть свою компанию в Великобритании онлайн? Осомэ тебе поможет!

кассовая книга — бухгалтерия

Кассовая книга — это книга исходных записей, в которой подробно регистрируются операции, относящиеся только к денежным поступлениям и платежам. Когда наличные деньги получены, они вносятся в дебетовую или левую часть. Аналогичным образом, когда выплачиваются наличные, они записываются в кредит или в правую часть кассовой книги.

Кассовая книга, хотя она служит как кассовая книга первоначальной записи, а именно.Кассовая книга на самом деле представляет собой кассовый счет главной книги, отдельно привязанный для удобства. Это больше бухгалтерская книга, чем журнал. Это журнал, так как в нем хронологически фиксируются кассовые операции. Это бухгалтерская книга, поскольку она содержит секретные записи всех кассовых операций. Остатки кассовой книги отражаются в пробном балансе и балансе.

Ваучеры:

Для каждой записи в кассовой книге должен быть соответствующий ваучер. Ваучеры — это документы, подтверждающие оплату и квитанции.При получении денег плательщику обычно выдается распечатанная квитанция, но корешок или его копия остается у кассира. Копии квитанций называются дебетовыми чеками, и они поддерживают записи, появляющиеся на дебетовой стороне кассовой книги. Аналогичным образом, когда производится платеж, получатель получает квитанцию. Эти квитанции известны как кредитные ваучеры. Все дебетовые и кредитные ваучеры имеют последовательную нумерацию. Для удобства количество ваучеров указано рядом с соответствующими записями.Для этого с обеих сторон кассовой книги предусмотрены столбцы.

Балансировочная кассовая книга:

Кассовая книга уравновешивается в конце заданного периода путем внесения излишка дебета на стороне кредита как «по уменьшенному сальдо», чтобы обе стороны пришли к согласию. Затем сальдо отображается на дебетовой стороне с помощью надписи «Снизить баланс», чтобы начать следующий период. Поскольку никто не может заплатить больше, чем он фактически получает, кассовая книга, учитывающая только наличные деньги, никогда не может показать кредитовый баланс.

Формат:

Вот простой формат кассовой книги:

Дата | Сведения | Л. | Сумма | Дата | Сведения | Л.Ф. | Сумма |

Ф.

Ф.Кассовая книга с одной колонкой :

Определение и объяснение:

Кассовая книга в одну колонку регистрирует только кассовые поступления и платежи.Он имеет только по одному денежному столбцу на каждой из дебетовой и кредитной стороны кассовой книги. Все кассовые поступления вводятся на дебетовой стороне, а денежные выплаты — на кредитную.

При составлении кассовой книги в одну колонку следует иметь в виду следующие моменты:

Страницы кассовой книги вертикально разделены на две равные части. Левая часть предназначена для записи квитанций, а правая — для записи платежей.

Быть кассовой книгой с остатком, перенесенным из предыдущего периода, или с того, что мы начинаем.Он отображается вверху слева как «Балансировать» или «В капитал» в случае нового бизнеса.

Запишите операции по дате.

Если на счет поступила какая-либо сумма наличных денег, имя этого счета вводится в столбце с подробностями под словом «Кому» в левой части кассовой книги.

Если какая-либо сумма оплачивается по счету, название счета записывается в колонке с подробностями под словом «By» в правой части кассовой книги.

Он должен быть сбалансирован в конце данного периода.

Проводка:

Сальдо на начало периода не проводится, но другие записи, появляющиеся на дебетовой стороне кассовой книги, проводятся по кредиту соответствующих счетов в главной книге, а записи, появляющиеся на кредитной стороне кассовой книги, проводится по дебету соответствующих счетов в бухгалтерской книге.

Формат одноколоночной кассовой книги:

Ниже приведен формат кассовой книги с одной колонкой:

Дата | Сведения | Л.Ф. | Сумма | Дата | Сведения | Л.Ф. | Сумма |

Пример:

Запишите следующие операции в простую кассовую книгу и проведите в бухгалтерскую книгу:

1991 | ||

янв.1 | Наличными | 15 000 |

«6 | Купленные товары за наличные | 2 000 |

«16 | Получено от Акбара | 3 000 |

«18 | Выплачено Бабару | 1,000 |

«20 | Продажа за наличный расчет | 4 000 |

«25 | Платный за стационарный | 60 |

«30 | Выплачено по заработной плате | 1,000 |

«31 | Купленная офисная мебель | 2 000 |

Решение:

Кассовая книга

Дата | Сведения | Л. | Сумма | Дата | Сведения | Л.Ф. | Сумма | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Ф.

Ф.Акбар

1991 | |

16

16Кассовая книга с двумя столбцами или Кассовая книга с двумя столбцами книга — это книга, которая состоит из двух отдельных столбцов на стороне дебета, а также стороне кредита для записи денежных средств и скидки. Во многих случаях трейдер обычно разрешает или получает небольшую надбавку за счет взносов или в счет них. Эти скидки предназначены для своевременного урегулирования счетов. В некоторых сферах деятельности почти все поступления или платежи сопровождаются такими скидками, и во избежание ненужных проводок в кассовой книге вводятся отдельные столбцы для записи полученных или разрешенных скидок.Эти столбцы скидок являются столбцами только для меморандумов. Они не формируют дисконтный счет. В столбце скидок на дебетовой стороне кассовой книги будут регистрироваться разрешенные скидки и скидки на полученные скидки.

Сообщение:

Кассовые столбцы будут разнесены так же, как и кассовые книги с одним столбцом. Но что касается столбца «Скидка», то каждая разрешенная позиция (сторона «Доктор» в кассовой книге) будет проводиться в кредит соответствующих лицевых счетов. Аналогичным образом каждая полученная скидка будет проводиться по дебету соответствующего лицевого счета.Итоговая сумма в столбце скидки на дебетовой стороне кассовой книги будет разнесена на дебетовую сторону дисконтного счета в бухгалтерской книге, а сумма в столбце скидки на кредитной стороне кассовой книги на кредитной стороне дисконтного счета. Столбцы скидок не сбалансированы, как столбец денежных средств кассовой книги столбца буксировки.

Формат двухколоночной кассовой книги:

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. № № | Л.Ф. | Скидка | Наличные | Дата | Сведения | В. | Л.Ф. | Скидка | Наличные |

Пример двухколоночной кассовой книги:

Из следующих транзакций напишите двухколоночную кассовую книгу и проведите ее в бухгалтерскую книгу:

| 1991 | |

| янв.1 | Наличные $ 2,000 |

| «7 | Получено от Riaz & Co. $ 200; допустимая скидка $ 10 |

| «12 | Продажа за наличные 1000 долларов США |

| «15 | Заплачено сыновьям Захура 500 долларов; полученная скидка $ 15 |

| «20 | Купленные товары за наличные 300 $ |

| «25 | Получено от Салмана 500 долларов; допустимая скидка $ 15 |

| «27 | Выплачено Hussan & Sons 300 долларов. |

| «28 | Купил мебель за наличные 100 $ |

| 31 | Оплаченная арендная плата 100 долларов США |

Решение:

Кассовая книга

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. | Л. Ф. Ф. | Скидка | Наличные | Дата | Сведения | В.№ | Л.Ф. | Скидка | Наличные |

1991 1991 | Для балансировки б / д Для Riaz & Co. Для продажи а / с Салмана Для балансировки б / д | 10 15 | 2,000 200 1,000 500 | 1991 | By Zahoor & Sons При покупке a / c By Hussan & Sons By Furniture a / c By Rent a / c By Balance c / d | 15 | 500 300 300 100 100 2400 | ||||

| 25 | 3,700 | 15 | 3,700 | ||||||||

| 2400 |

Riaz & Co.

1991 | Наличными Скидками | $ |

Счет продаж

1991 | Наличными | $ |

Счет Salman

| | 1991 | Наличными Скидками | $ |

25

25Счет Бабар

1991 | К наличному расчету | $ | | |

Захур Счет

1991 | Наличными Скидка | $ | | |

Счет покупок

1991 | К наличному расчету | $ | | |

Hussan & Sons

1991 | К наличному расчету | $ | | |

Мебельный счет

1991 | К наличному расчету | $ | | |

28

28Счет аренды

1991 | К наличному расчету | $ | | |

Дисконтный счет

1991 | |

Кассовая книга с тремя столбцами или Кассовая книга с тремя столбцами — это кассовая книга, в которой с каждой стороны по три столбца — дебетовая и кредитная. Один используется для записи кассовых операций, второй — для записи банковских операций, а третий — для записи полученной и уплаченной скидки.

Когда трейдер ведет банковский счет, возникает необходимость регистрировать суммы, внесенные в банк, и снятия с него.Для этого с каждой стороны кассовой книги добавлен один дополнительный столбец. Одно из основных преимуществ трехколоночной кассовой книги заключается в том, что она очень полезна для бизнесменов, так как позволяет быстро отображать наличные деньги и банковские депозиты

Написание трехколоночной кассовой книги:

Начальное сальдо:

Поместите начальное сальдо (если есть) по кассовым сборам и наличным в банке на дебетовую сторону в столбцах кассовой книги и банка. Если начальное сальдо является кредитовым сальдо (овердрафт), то оно будет помещено в кредитную часть кассовой книги в столбце банка.

Если начальное сальдо является кредитовым сальдо (овердрафт), то оно будет помещено в кредитную часть кассовой книги в столбце банка.

Получены чек / чек или наличные:

Если чек получен от любого лица и внесен в банк в тот же день, он будет отображаться на дебетовой стороне кассовой книги как «Человеку». Сумма будет отображаться в столбце банка. Если полученный чек не будет депонирован в банк в тот же день, сумма появится в столбце «Кэш». Полученные денежные средства будут отражаться в колонке наличных в обычном порядке.

Оплата чеком / чеком или наличными:

Когда мы производим оплату чеком, в графе «Кредит» отображается «Лицом», а сумма — в столбце банка.Если оплата производится наличными, она фиксируется в обычном порядке в графе «Кэш».

Противоположных записей:

Если сумма вводится на дебетовой стороне кассовой книги, а точная сумма снова вводится на кредитную сторону того же счета, это называется «контрзачетом». Точно так же сумма, указанная на стороне кредита счета, также может иметь контрольную запись на стороне дебета того же счета.

Записи Contra принимаются, когда:

Наличные деньги зачисляются в банк офисом: Это оплата наличными и чек в банке.Поэтому введите на стороне кредита столбец «Банком», а на стороне дебета — столбец «К оплате». Причина для внесения двух записей заключается в соблюдении принципа двойной записи, которая в таких транзакциях завершается, и, следовательно, проводка этих позиций не требуется. Такие записи отмечаются в кассовой книге буквой «С» в столбце

фолио.Чек выписан для использования в офисе: Это оплата через банк и получение наличными. Поэтому введите на дебетовой стороне столбец «В банк», а на стороне кредита — столбец банка «Кассы».

Разрешенные банковские сборы и проценты:

Банковские сборы отображаются на стороне кредита, столбец банка «Банковские сборы». Разрешенные банковские проценты отображаются на стороне дебета, в графе банка «На проценты».

Разрешенные банковские проценты отображаются на стороне дебета, в графе банка «На проценты».

Сообщение:

Метод разноски трехколоночной кассовой книги в бухгалтерскую книгу следующий:

Начальное сальдо кассовой наличности и наличных денег в банке не проводится.

Contra Записи, отмеченные буквой «C», не публикуются.

Все остальные позиции по дебету будут проводиться по кредиту соответствующих счетов в бухгалтерской книге, а все другие позиции по кредиту будут проводиться по дебету соответствующих счетов.

Что касается скидок, то общая разрешенная скидка будет проводиться по дебету дисконтного счета в бухгалтерской книге, а сумма полученной скидки — по кредитной стороне дисконтного счета.

Формат трехколоночной кассовой книги:

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В.№ | Л.Ф. | Скидка | Наличные | Банк | Дата | Сведения | В. | Л.Ф. | Скидка | Наличные | Банк |

Пример трехколоночной кассовой книги:

1 января 1991 года кассовая книга Noorani Stores показала дебетовый остаток наличных денег в размере 1550 долларов и банковского счета в 13 575 долларов. В течение января были проведены следующие сделки.

В течение января были проведены следующие сделки.

| 1991 | |

| 1 января | Куплена офисная пишущая машинка за наличные 750 долларов; продажа за наличные $ 315 |

| « | Внесенные денежные средства 500 долл. США |

| «4 | Получен от А. Хусана чек на 2550 долларов в счет частичной оплаты его счета |

| «6 | Оплачивается чеком за приобретенный товар на сумму 1005 долларов США |

| «8 | Положить в банк чек, полученный от А.Хусан. |

| «10 | Получил от Хаят Хана чек на 775 долларов в счет полного погашения своего счета и предоставил ему скидку в 15 долларов. |

| «12 | Продал товары компании Divan Bros. за 1500 долларов, которые заплатили чеком, депонированным в банке. |

| «16 | Выплачено Salman чеком 915 долларов США, получена скидка 5 долларов США |

| «27 | Выплачено Гульзару Ахмаду чеком $ 650 |

| «30 | Заработная плата выплачивается чеком 1750 долларов США |

| «31 | Положил в банк чек Хаят Хана. |

| «31 | Получил из банка для офиса 250 долларов. |

Вам необходимо ввести вышеуказанные операции в кассовую книгу из трех столбцов и сбалансировать ее.

Решение:

Магазины Noorani

Кассовая книга

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. | Л.Ф. | Скидка | Наличные | Дата | Сведения | В.№ | Л.Ф. | Скидка | Наличные | ||

1991 1991 | Для сальдирования б / д Для продажи а / с Для обналичивания а / с Для хусана Для обналичивания Для Хаята Хана Для продажи а / с Для снятия наличных В банк Для баланса б / д | С С С | 15 | 1,550 1,315 2,550 775 250 | 13,575 500 2,550 1,500 | 1991 | По офисному оборудованию. Банком Закупками Банком Салманом Гульзар Заработной платой Банком Наличными Сбалансированными | С С С | 5 | 750 500 2,550 775 1,865 | 1,005 915 250 | ||

| 15 | 6,440 | 18900 | 5 | 6,440 | 18900 | ||||||||

1,865 | 14,330 |

Счет продаж

1991 | Наличными Наличными | $ |

1

1 А. Хуссан

1991 | Наличными | $ |

Хаят Хан

| | 1991 | Наличными Скидками | $ |

Счет офисного оборудования

1991 | К наличному расчету | $ | | |

Счет закупок

1991 | Касса | $ | | |

Салман

1991 | Обналичить Получить скидку | $ | | |

Гульзар Ахмад

1991 | К наличному расчету | $ | | |

27

27Счет заработной платы

1991 | К наличному расчету | $ | | |

Дисконтный счет

1991 | К разным товарам по кассовой книге | $ 15 | 1991 | Разное по кассовой книге | 5 |

Что такое кассовая книга и бухгалтерская книга? | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 9 марта 2019 г.

Кассовая книга и бухгалтерская книга имеют то, что можно считать запутанным, поскольку кассовая книга фактически служит бухгалтерской книгой.В компаниях, которые обрабатывают большие суммы денежных операций по дебету и кредиту, кассовая книга заменяет отдельный денежный счет в основной бухгалтерской книге компании. Компании с меньшим количеством денежных выплат и квитанций могут не требовать кассовую книгу и использовать только кассовый счет.

Главная книга компании

Главная книга компании имеет другую организационную структуру, чем кассовая книга. В бухгалтерской книге финансы компании разделяются на различные счета, такие как выручка, расходы, активы, обязательства и собственный капитал.Отдельные транзакции, такие как платежи или квитанции, вводятся в соответствующий счет при обновлении бухгалтерской книги. Иногда транзакции перемещаются с одного счета главной книги на другой.

В бухгалтерской книге финансы компании разделяются на различные счета, такие как выручка, расходы, активы, обязательства и собственный капитал.Отдельные транзакции, такие как платежи или квитанции, вводятся в соответствующий счет при обновлении бухгалтерской книги. Иногда транзакции перемещаются с одного счета главной книги на другой.

Например, бухгалтер или бухгалтер классифицирует платежи, полученные до доставки товаров или услуг, как счет пассивов с пометкой «Незаработанная прибыль». Когда фактический продукт будет доставлен, запись будет перемещена в «Активы».

Как бизнес-кассовая книга учитывает платежи

Компания использует кассовую книгу для отслеживания различных денежных поступлений и платежей, которые проходят через компанию.В отличие от того, как большинство людей балансирует личные кассовые книги или книги текущих счетов, в деловой кассовой книге платежи рассматриваются как кредиты, а расходы — как дебет. Бухгалтер записывает операции с кассовой книгой в хронологическом порядке по мере их возникновения в столбцах дебета или кредита.

Использование кассовой книги

Первая запись в кассовой книге — это начальное сальдо на начало отчетного периода. Каждая запись в книге должна содержать дату, памятку или «Особые сведения» о расходах или квитанциях, а также общую сумму транзакции.Кассовая книга также содержит небольшое поле для указания страницы книги, соответствующей записи. Это поле должно быть помечено как «L.F.» для «Ledger Folio» в специальной кассовой книге.

Учет операций с кассовой книгой в бухгалтерской книге

Ответственный бизнес должен постоянно балансировать кассовую книгу с ежемесячными банковскими выписками, полученными от своего финансового учреждения, и учитывать любые расхождения в денежных средствах. Операции из кассовой книги также должны быть перенесены на соответствующие счета или в заголовки главной книги. Например, перечислите денежные платежи, полученные за услуги, в разделе главной книги «Активы».

Например, перечислите денежные платежи, полученные за услуги, в разделе главной книги «Активы».

Укажите денежные расходы на товары для бизнеса и другие материалы как расходы. Номер страницы бухгалтерской книги, указанный в кассовой книге, помогает ускорить этот процесс.

Что такое кассовая книга?

Денежные средства представляют собой наиболее ликвидный актив компании. Компании используют наличные деньги для оплаты счетов кредиторам и пользуются финансовыми возможностями. Компании получают платежи наличными от клиентов.Денежный счет подвергается большому количеству транзакций в течение периода из-за множества денежных поступлений и выплат, которые происходят в течение этого периода. Кассовая книга дает подробную информацию о кассовых операциях компании.

Кассовая книга — Вспомогательная книга:

Компании используют бухгалтерскую книгу и ее дочернюю компанию для отслеживания финансовых операций. В бухгалтерской книге содержится информация по каждой учетной записи, которую использует компания. Бухгалтерские книги предоставляют подробную информацию о конкретных счетах.Кассовая книга представляет собой разновидность вспомогательной книги или вспомогательной книги. Вспомогательная книга отслеживает информацию о различных денежных счетах . Эти счета могут быть разделены на основе банковского счета или отдельных местоположений.

Кассовая книга — Отдельные счета:

У некоторых компаний много банковских счетов. Каждый банковский счет можно использовать для управления определенными функциями в компании. Учетную запись можно использовать исключительно для выплаты заработной платы, в то время как другую можно использовать для закупки инвентаря.Кассовая книга хранит отдельные списки операций и остатков по каждому банковскому счету. Когда компания производит платеж (или получает депозит) на конкретный счет, платеж регистрируется в кассовой книге, соответствующей этому счету.

Кассовая книга — конкретное местонахождение:

Некоторые компании имеют отдельные кассовые счета для своих филиалов. Каждый денежный счет используется для управления кассовыми операциями в определенном месте. В кассовой книге ведется отдельный список операций и остатков для каждого местоположения.Когда филиал производит платеж или регистрирует депозит, транзакция регистрируется в бухгалтерском счете, соответствующем определенному месту.

Остаток денежных средств

Сумма каждой кассовой книги должна быть эквивалентна общей сумме денежных средств, зарегистрированных в общей кассовой книге компании. В конце месяца компания проверяет каждый из кассовых счетов и сверяет остаток наличности с подтверждающей документацией. Эта документация включает банковские выписки, депозитные квитанции и погашенные чеки.После сверки каждой кассовой книги компания складывает баланс каждого счета и более эффективно сравнивает его с балансом счета. Затем любые расхождения будут расследованы.

Обратитесь к этой статье, чтобы узнать о важности учета кассовой книги.

Кассовая книга: определение, пример функций, формат …

Определение

В ходе обычной деятельности внутри компании происходит множество финансовых операций.В связи с этим компаниям часто бывает сложно вести надлежащий учет понесенных ими расходов.

В результате компаниям может быть сложно следить за расходами и обеспечивать надлежащее ведение бухгалтерской книги, в которой перечислены все индивидуальные счета понесенных расходов.

В частности, в случае небольших транзакций часто бывает сложно вести учет всех понесенных расходов.

В результате компании ведут и ведут мелкую кассовую книгу, поэтому все такие операции, которые являются небольшими или несущественными по своему характеру, могут регистрироваться в одном разделе.

Таким образом, Мелкая кассовая книга может быть описана как бухгалтерская книга, в которой перечислены все мелкие денежные расходы, которые компания понесла за определенный период времени.

Он включает в себя остатки и транзакции, которые, если бы они управлялись индивидуально, было бы труднее отслеживать. Следовательно, все такие операции проводятся по счету мелкой наличности.

Некоторые примеры мелких денежных расходов включают расходы на канцелярские товары, печать, а также на регулярные сантехнические работы. Эти расходы могут быть повторяющимися или разовыми, но общим знаменателем является тот факт, что они несущественны, чтобы храниться на отдельном счете.

Основные характеристики кассовой книги

Как упоминалось ранее, можно видеть, что мелкая кассовая книга влечет за собой более мелкие операции, которые происходят внутри компании. Тем не менее, есть некоторые характерные особенности мелких кассовых книг, которые являются общими для всех различных мелкокассовых книг.В их состав входят:

- Книга мелкой кассы имеет дебетовую и кредитную стороны, чтобы показать поступления и расходования наличных денег со счета мелкой кассы.

- Как и обычная кассовая книга, мелкая кассовая книга периодически ведется в течение месяца.

- В нем есть даты и другие соответствующие столбцы, которые должны быть включены, чтобы аудиторы (или бухгалтеры) могли выверять суммы, которые были выплачены в качестве платежей по книге мелкой кассы в конце последующего цикла бухгалтерского учета или месяца.

Пример и формат кассовой книги

Формат мелкой кассовой книги, создание которого можно проиллюстрировать на примере, приведенном ниже: