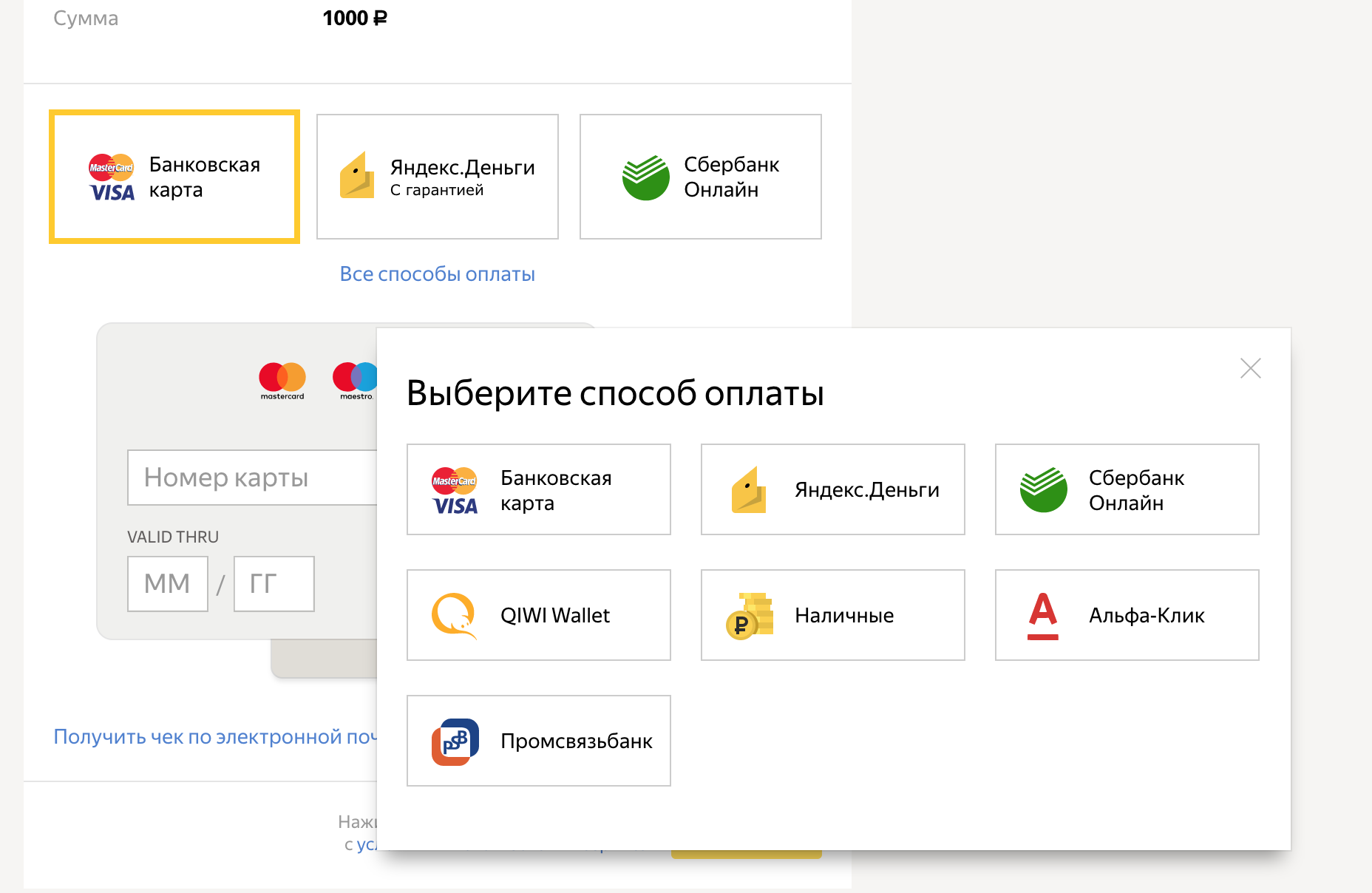

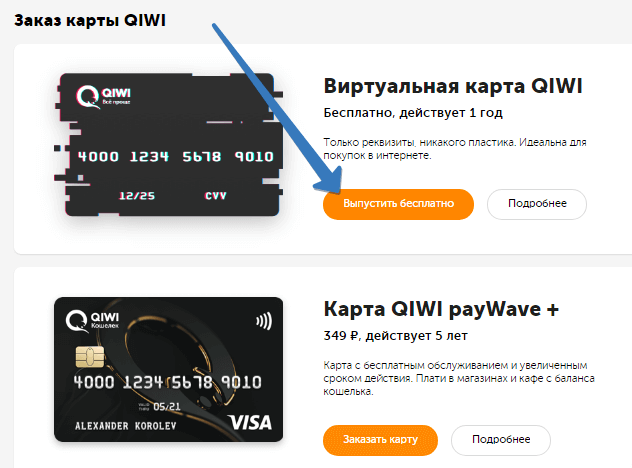

Виртуальные карты для покупок | ePayService

Безопасность покупок в сети

Виртуальные платежные карты ePayService Virtual являются цифровым аналогом привычных пластиковых карт и разработанны специально для оплаты в Интернет. Используя виртуальные карты при совершении расчетов в сети, вы можете не переживать за данные вашей основной карты.

Покупки под вашим контролем

Для каждой покупки или даже отдельного магазина вы можете создать свою виртуальную карту с заранее определенной суммой. Осталось только выбрать, какая именно виртуальная карта нужна вам!

Virtual Single Virtual Multi

Однократно пополняемая виртуальная карта

Покупки на сумму до 3500 USD

До 10 активных карт одновременно

- Без абонентской платы

Без комиссии на покупки

Покупики на сумму до 5500 USD в день

Моментальное бесплатное пополнение

Бесплатный вывод средств обратно на счет

Решение ваших задач

Предоплаченная карта ePayService Virtual Single отлично подойдет для единовременной оплаты покупок в интернет-магазинах и сервисах. Пополняемая карта ePayService Virtual Multi выручит вас при оплате подписок и услуг на регулярной основе.

Пополняемая карта ePayService Virtual Multi выручит вас при оплате подписок и услуг на регулярной основе.

Основная карта в безопасности

Виртуальные карты в USD и EUR

Цифры говорят за себя

Virtual SINGLE Virtual MULTI

Виртуальная карта за 1 минуту

Как заказать виртуальную карту ePayService

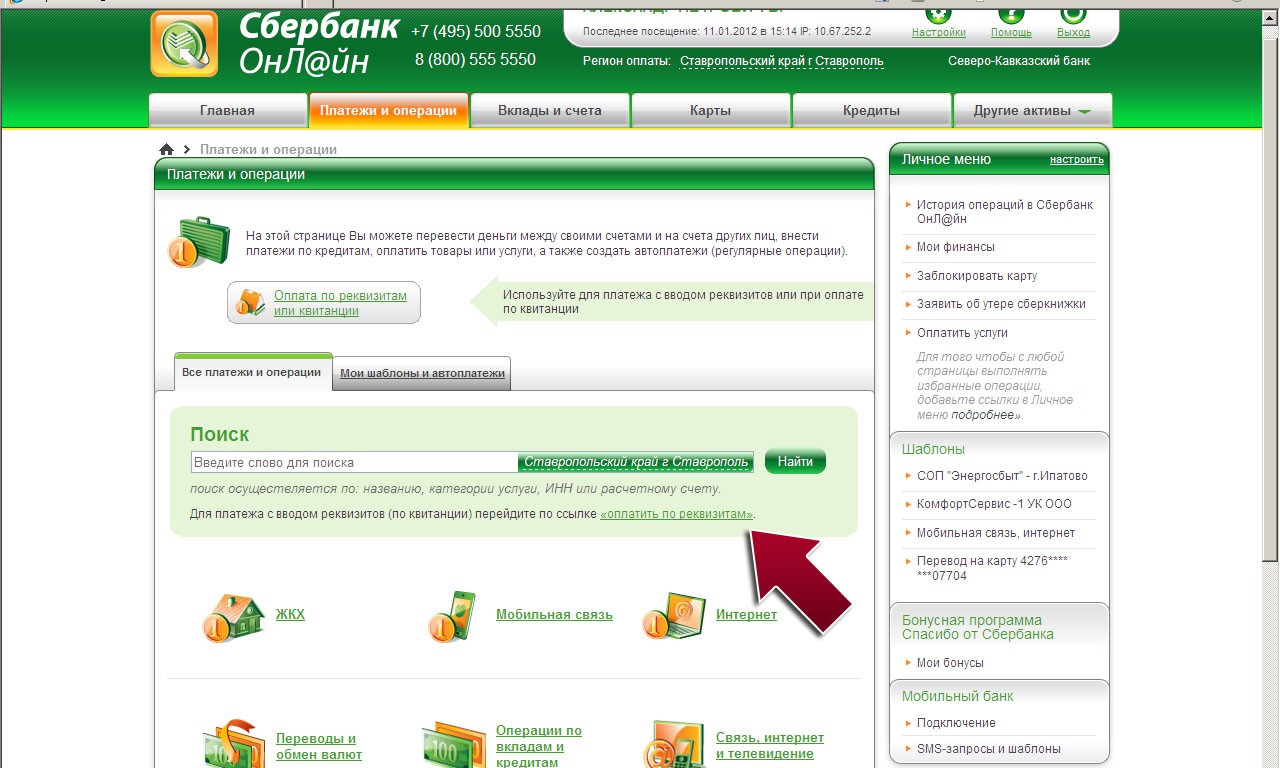

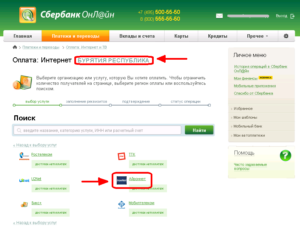

Войдите в вашу учетную запись в Online.

ePayService и перейдите в раздел заказа карт ePayService

ePayService и перейдите в раздел заказа карт ePayService2

Выберите карту с подходящим номиналом или пополните её на нужную сумму

- 3

Менее чем за минуту ваша виртуальная карта готова для совершения покупок

ePayService и перейдите в раздел заказа карт ePayService

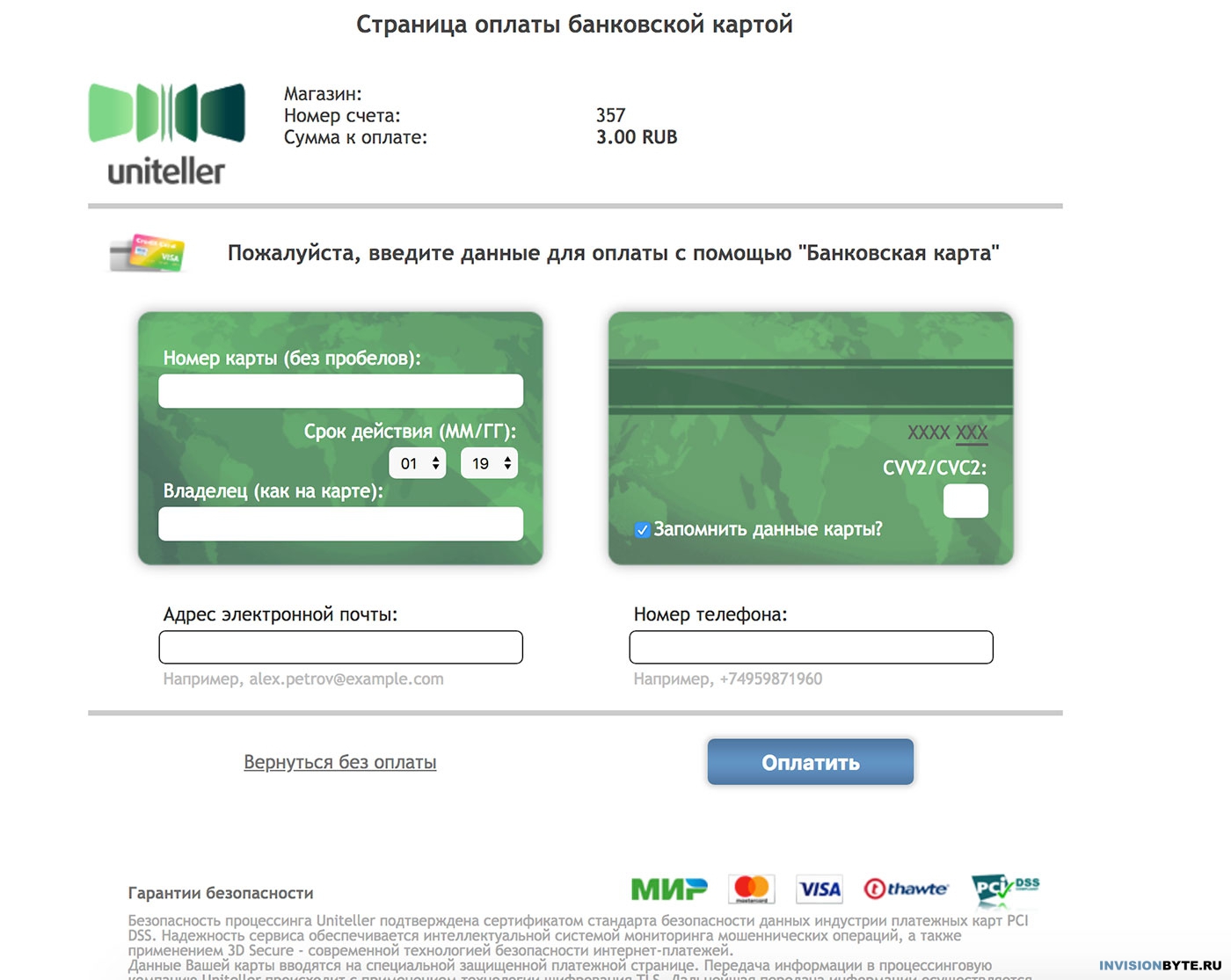

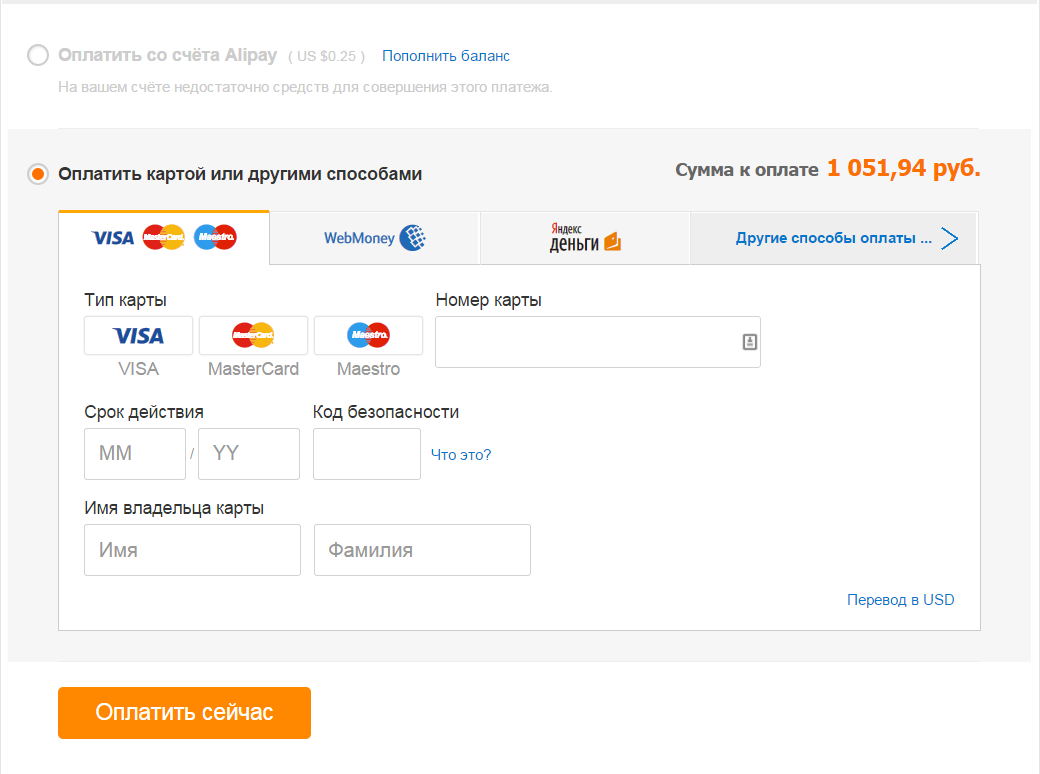

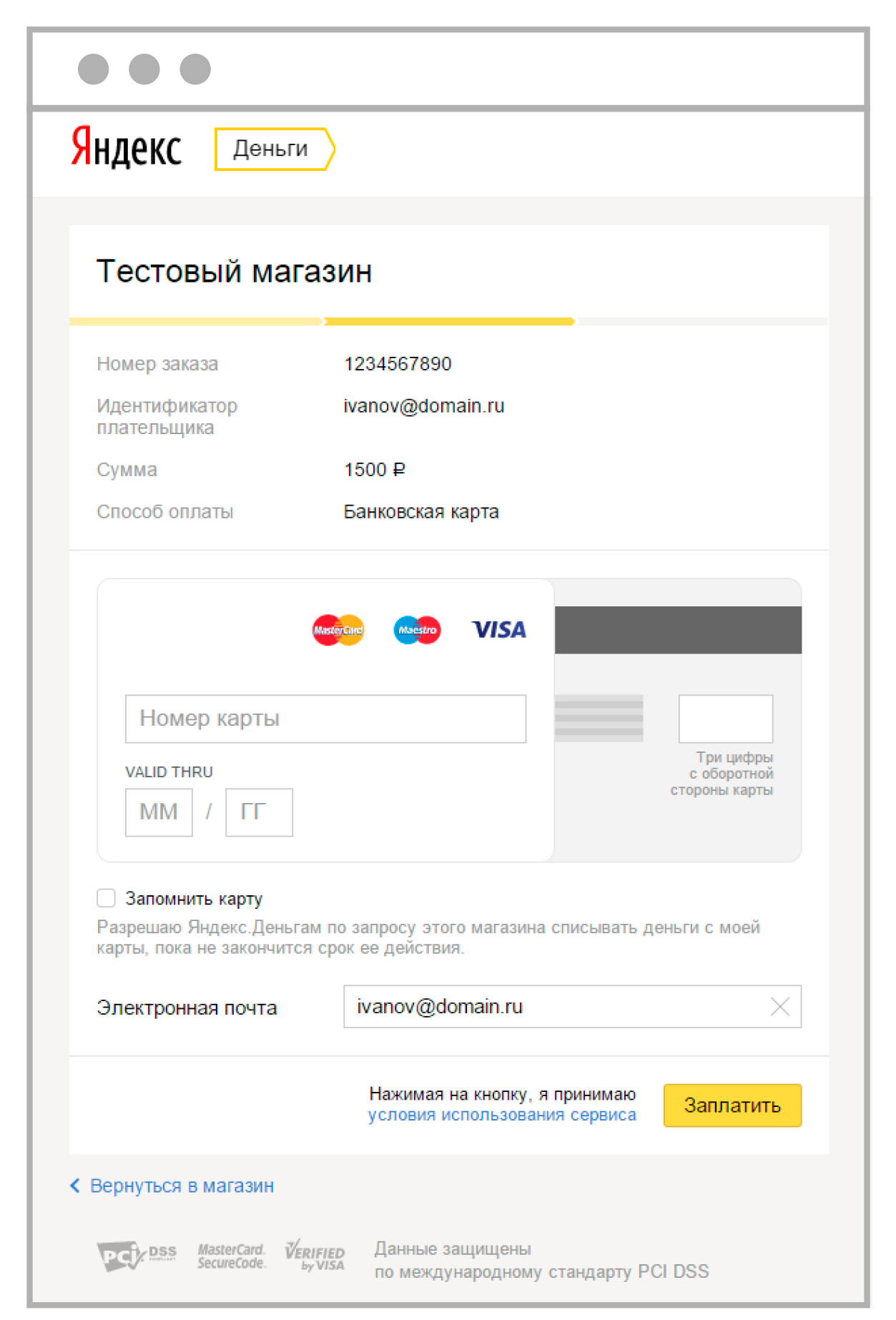

ePayService и перейдите в раздел заказа карт ePayServiceОплата с помощью карт VISA, MasterCard, American Express, МИР — платежные системы для сайтов и услуг Platron | Platron — сервис приёма онлайн платежей и массовые выплаты

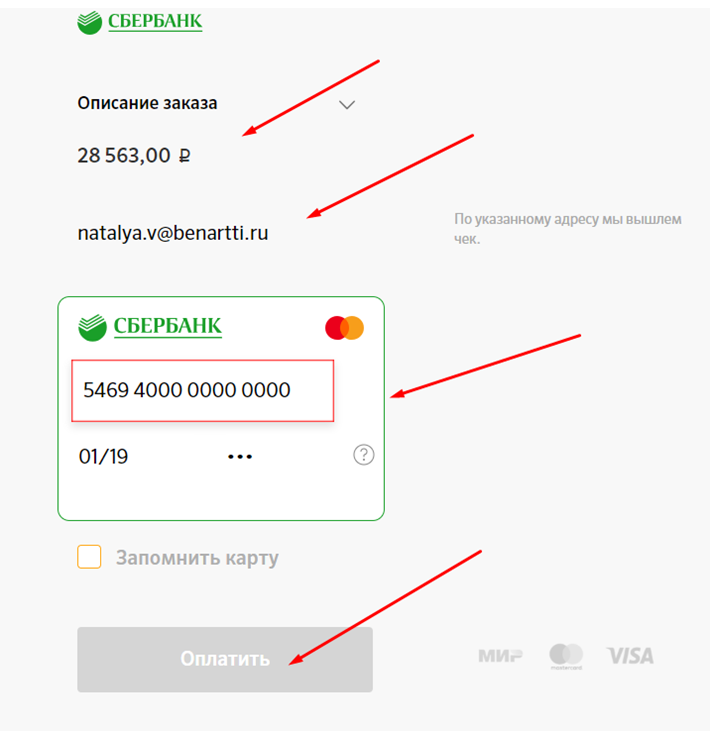

Простой и безопасный способ оплачивать товары и услуги по всему миру. При оплате информация передается в зашифрованном виде по протоколу TLS и сохраняются только на специализированном сервере платежной системы. Таким образом, интернет-магазин не имеет доступа к Вашим платежным данным.

При оплате информация передается в зашифрованном виде по протоколу TLS и сохраняются только на специализированном сервере платежной системы. Таким образом, интернет-магазин не имеет доступа к Вашим платежным данным.

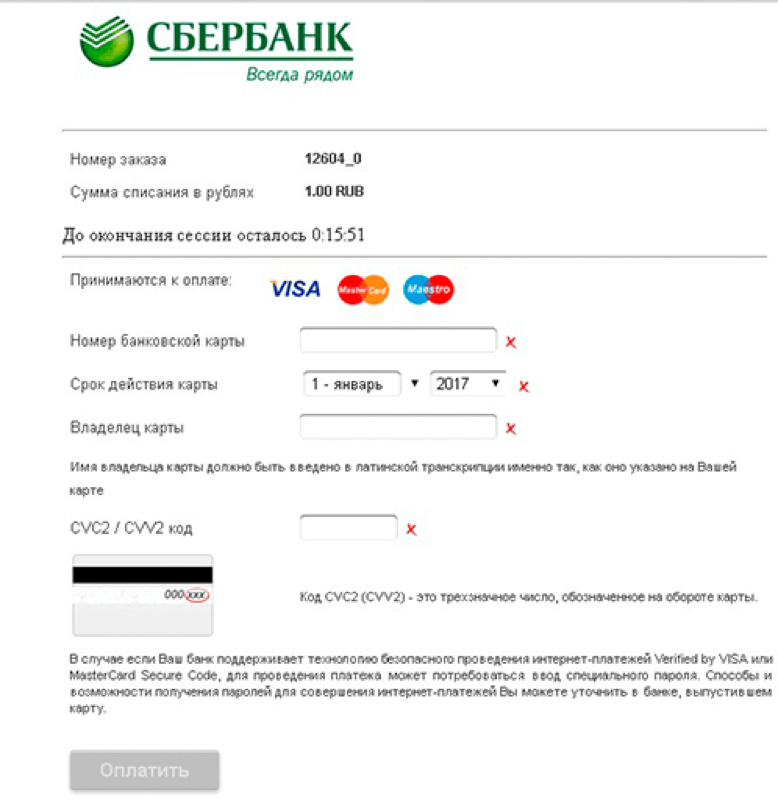

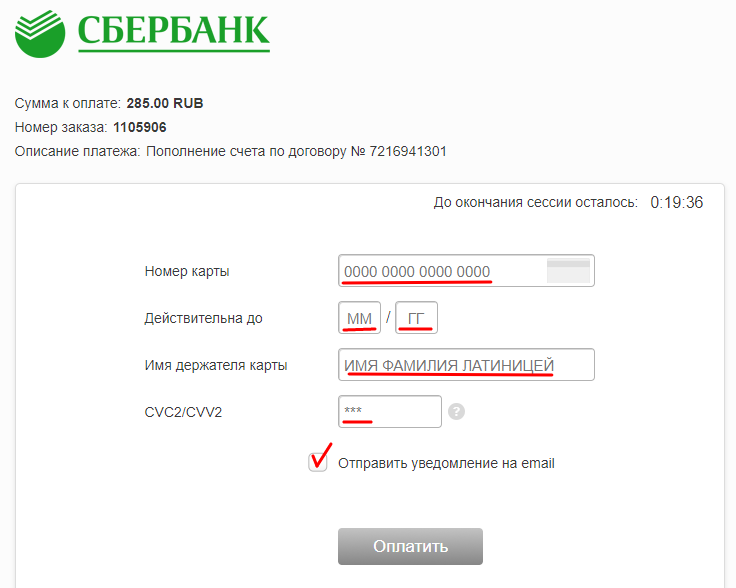

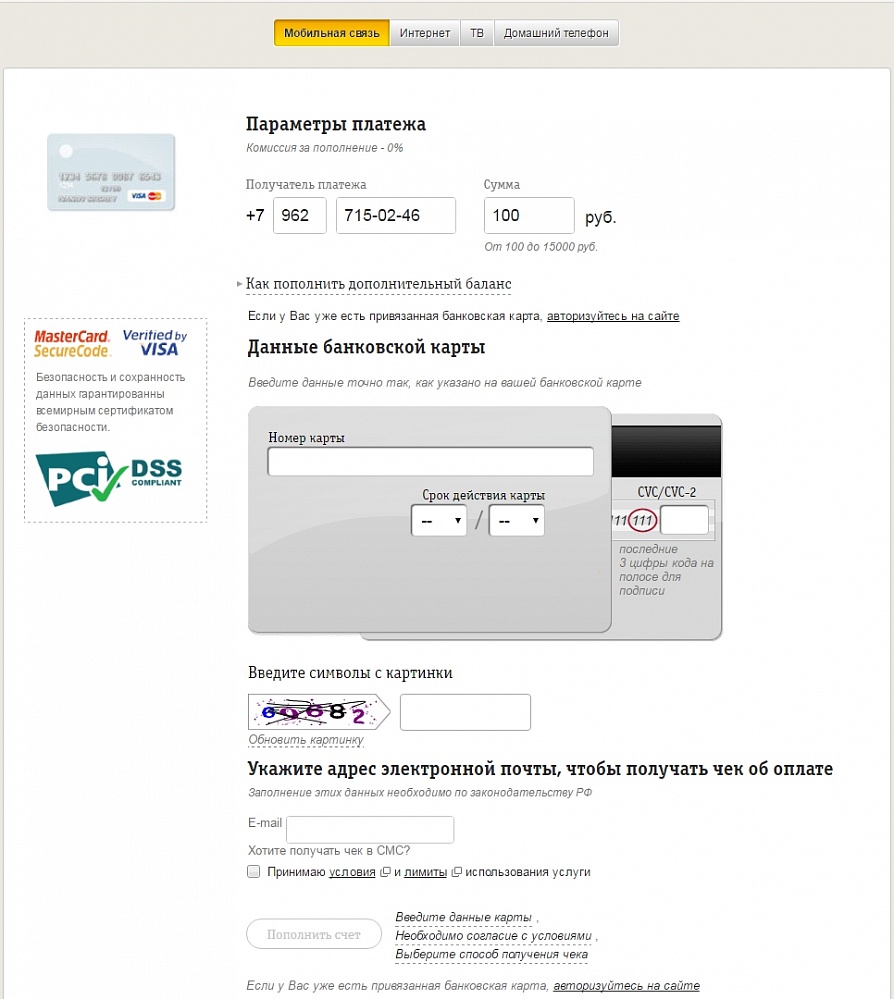

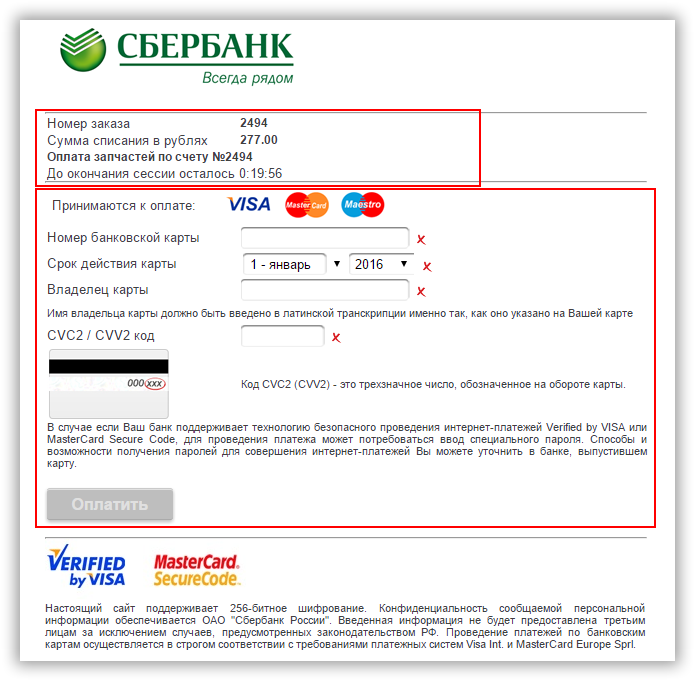

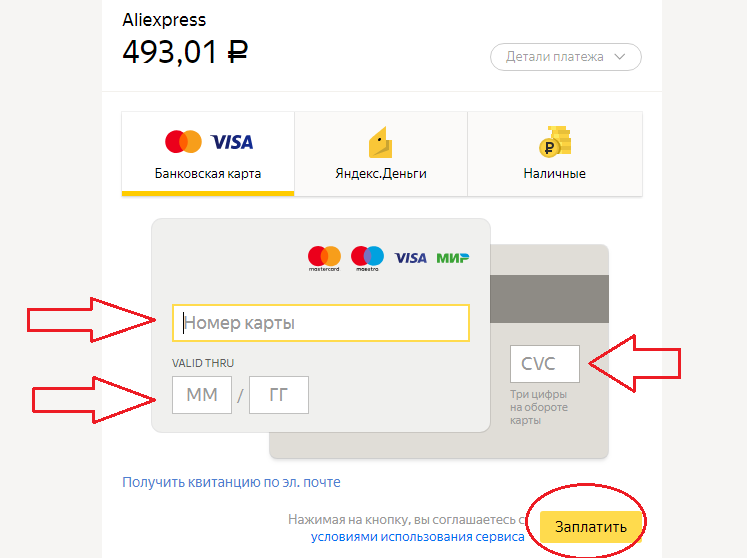

Введите верификационный номер карты (CVV для VISA или CVC для MasterCard или Batch-код для American Express): Верификационный номер карты — это три цифры, находящиеся на обратной стороне карты (для карт VISA и MasterCard) и 4 цифры, находящиеся на лицевой стороне карты (для карт American Express):

ВНИМАНИЕ! Для осуществления платежа потребуется указать данные Вашей банковской карты (ПИН-КОД не требуется) – все необходимые данные имеются на самой карте..jpg) Передача этих сведений производится с соблюдением всех необходимых мер безопасности. Данные будут сообщены только на авторизационный сервер Банка по защищенному каналу (протокол TSL).

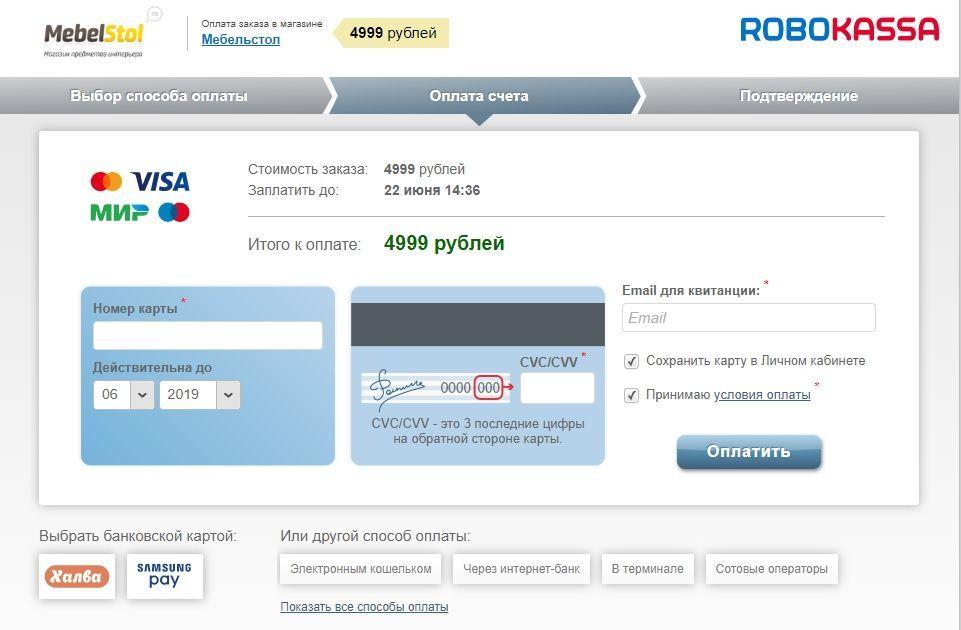

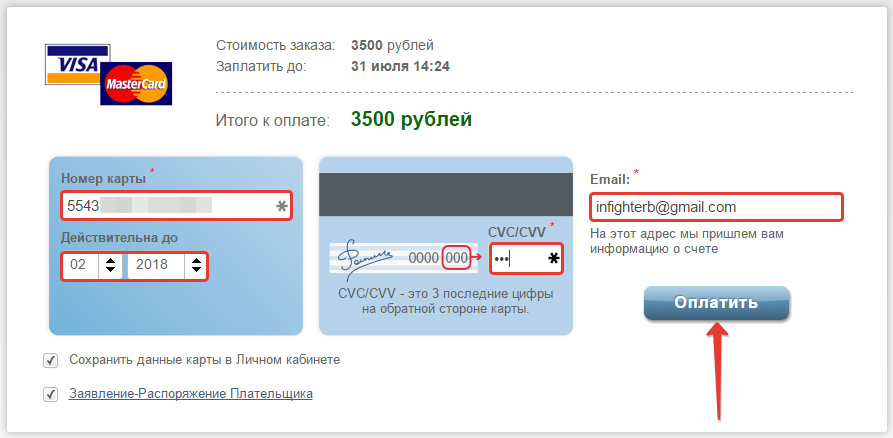

Шаг 2.

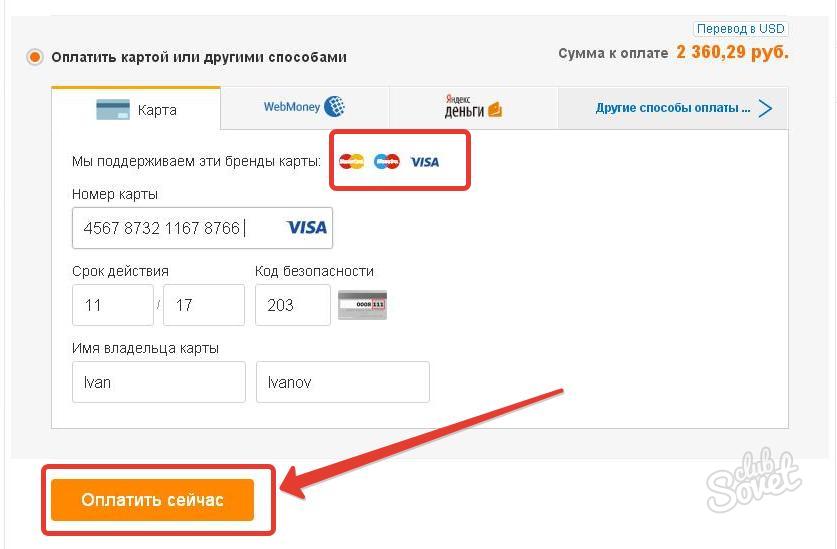

Проверьте внесенные данные и нажмите кнопку «Оплатить картой»:

Передача этих сведений производится с соблюдением всех необходимых мер безопасности. Данные будут сообщены только на авторизационный сервер Банка по защищенному каналу (протокол TSL).

Шаг 2.

Проверьте внесенные данные и нажмите кнопку «Оплатить картой»:

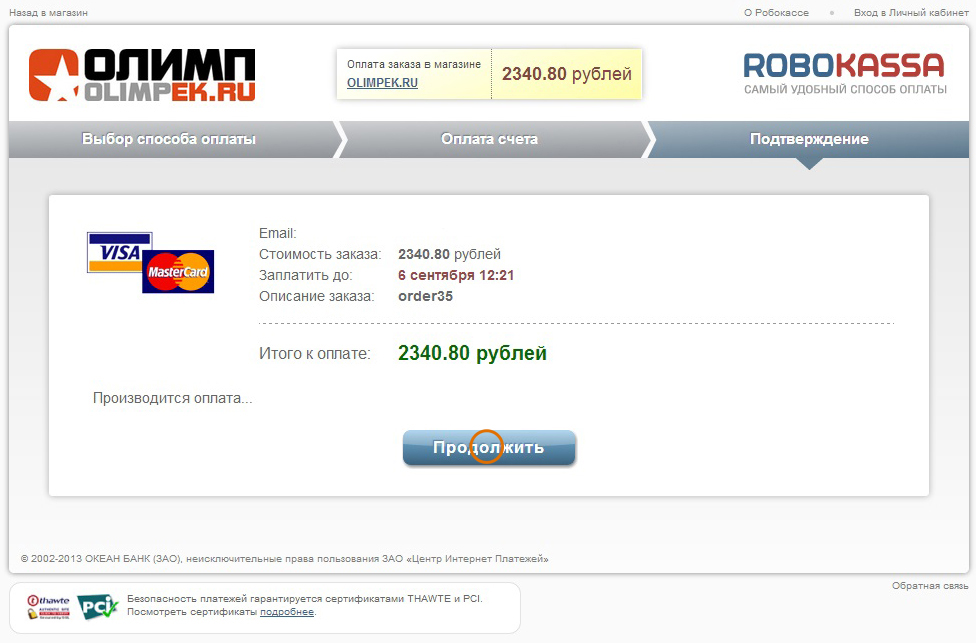

Шаг 3.

Если данные указаны верно, в большинстве случаев Вы будете перенаправлены на сайт банка-эмитента (банка, выпустившего карту) для подтверждения оплаты. Вам необходимо будет ввести одноразовый код подтверждения платежа (т.е. Ваша карта должна поддерживать технологию 3DSecure — систему подтверждения платежей).

Пример страницы для ввода кода:

Оплата произойдет в течение нескольких секунд.

Примечание: При платеже с валютного счета будет произведена конвертация в рубли по курсу банка-эмитента на момент оплаты.

Чем расплачиваться в интернете

Надежда Куликова

начальник управления депозитных и расчётных продуктов банка «Хоум Кредит»

Какими картами расплачиваться в интернете

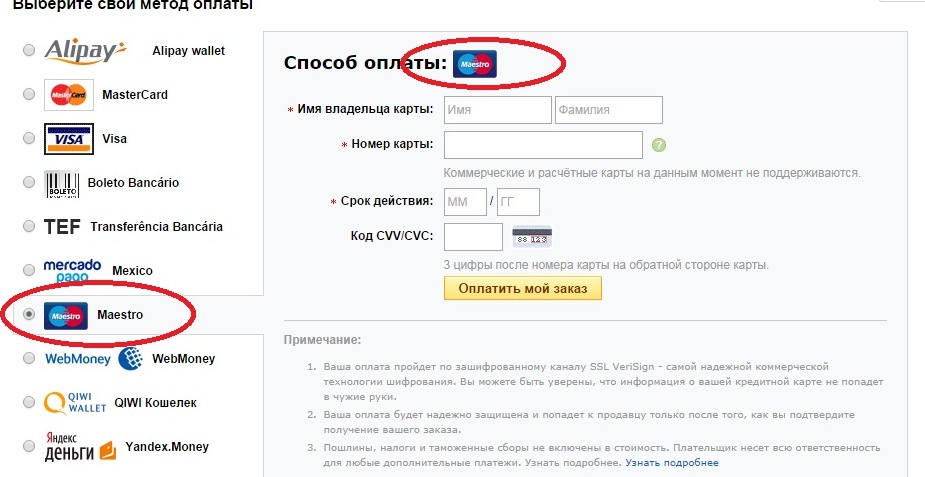

Сейчас большинство интернет-магазинов принимают к оплате все категории карт международных платёжных систем. Но для того чтобы на 100 % быть уверенным в том, что карта подойдёт для интернет-платежа, лучше выбирать самые распространённые международные платёжные системы — Visa или MasterCard. При этом с картами Electron и Maestro в некоторых иностранных магазинах могут возникнуть сложности.

Если вы часто совершаете покупки в интернете, рекомендуем из соображений безопасности открыть для этого отдельную карту. Переводите на эту карту небольшие суммы, которые вы хотите потратить, а основные сбережения храните на другой карте. Даже если злоумышленники перехватят в интернете данные карты, предназначенной для интернет-покупок, основная часть ваших сбережений всё равно останется в безопасности.

Даже если злоумышленники перехватят в интернете данные карты, предназначенной для интернет-покупок, основная часть ваших сбережений всё равно останется в безопасности.

Стоит также обратить внимание на виртуальные карты, которые имеют все реквизиты обычной карты, но не имеют физического носителя. Подобные карты можно использовать для оплаты покупок и услуг в интернете.

При выборе карты обратите внимание на наличие комиссии за использование, выпуск и перевыпуск по окончании срока действия. Ряд банков предлагают карты с бесплатным обслуживанием. Их выдают, в частности, вкладчикам при размещении депозита.

Когда выгоднее пользоваться электронным кошельком

Банковскую карту можно привязать к своему электронному кошельку. В этом случае сумма интернет-покупки будет списываться сразу с карты, но продавец не сможет увидеть её реквизиты, а только данные электронного кошелька.

Такой способ удобен в том случае, если продавец принимает платежи только через электронный кошелёк. Кроме того, он позволяет сохранить данные своей карты в тайне от продавца, если вы ему не доверяете.

Кроме того, он позволяет сохранить данные своей карты в тайне от продавца, если вы ему не доверяете.

Техника безопасности

Совершайте покупки только на сайтах, которым доверяете. Проверяйте сайты на наличие SSL-шифрования данных, которое не позволит злоумышленникам перехватить данные карты. Узнать, защищён ли сайт шифрованием, можно, посмотрев в адресную строку своего интернет-браузера. В левом углу должен быть значок «замочка».

Большинство банков сегодня поддерживают технологию верификации 3D-Secure. При совершении операции на телефон клиента, зарегистрированный в банке, высылается СМС-код, который необходимо ввести для того, чтобы подтвердить транзакцию. Без этого кода операция совершена не будет. Поскольку технология завязана на номере телефона клиента, мы рекомендуем держателям карт в случае смены номера телефона обязательно уведомлять об этом свой банк.

Алгирдас Шакманас

управляющий директор по электронному бизнесу Промсвязьбанка

Стоит ли заводить отдельную карту для интернет-покупок

Конечно, можно использовать зарплатную или кредитную карту, но ввод своих данных в интернете, пусть даже на проверенных сайтах, сопровождается определённым риском. Лучшим вариантом является оформление специальной платёжной дебетовой карты, предназначенной для работы в интернете. В идеале подобная карта позволит не только оплачивать покупки в интернете, но и расплачиваться в розничных торговых точках.

Лучшим вариантом является оформление специальной платёжной дебетовой карты, предназначенной для работы в интернете. В идеале подобная карта позволит не только оплачивать покупки в интернете, но и расплачиваться в розничных торговых точках.

Возникает вопрос, что лучше — приобретение виртуальной платёжной карты или оформление отдельной дебетовой карты для онлайн-покупок. С одной стороны, виртуальная платёжная карта — это простой и безопасный способ с точки зрения покупок в интернете. Оформление такой карты происходит в режиме онлайн. Если вы собираетесь произвести разовый платёж, то такой вариант будет наиболее подходящим, однако для постоянных покупок всё же лучше оформить специальную дебетовую карту для онлайн-шопинга.

На что стоит обратить внимание при выборе карты

При выборе карты следует учитывать ряд моментов: во-первых, удобный и выгодный способ пополнения карты, например card-to-card переводы с основной платёжной карты. Также важно учесть, насколько карта предполагает страхование банком находящихся на ней средств.

Что касается карт с бонусными программами, возможностью накопления баллов и тому подобным, то каждый клиент выбирает карту под себя, ориентируясь на те магазины, где происходит больше всего трат. Если очевидных предпочтений нет, лучше всего выбрать универсальную карту, соответствующую основным параметрам безопасности, и использовать её специально для покупок в интернете. В том числе лучше не ограничивать свой выбор покупкой кобрендовой карты, привязанной к одному определённому магазину.

| Комиссия за конвертацию валюты при совершении операций за рубежом Подробнее | не тарифицируется |

| Оплата картой на счет юридического лица в ПриватБанке (платеж по Украине) | 1% (min 3 грн, max 1 000 грн) + 2 грн, если перевод в голосовом меню |

| Оплата картой на счет юридического лица в другом украинском банке (платеж по Украине) | 1% (min 3 грн, max 1 000 грн) + 2 грн, если перевод в голосовом меню |

Перевод на карту «Универсальная», в т. ч. Gold, Интернет-карту, текущий счет физлица ч. Gold, Интернет-карту, текущий счет физлица | 0% + 2 грн, если перевод в голосовом меню |

| Перевод на Карту для выплат, в т.ч. Золотую карту для выплат | 0,5% + 2 грн, если перевод в голосовом меню |

| Перевод на карту любого банка Украины | -платеж через сервисы ПриватБанка – 0.5% (min 5 грн) -платеж через сервисы других банков – 0.5% (min 5 грн) |

| На карту Mastercard зарубежного банка | 2% (min 50 грн) |

| На карту Visa зарубежного банка | 1% (min $1) |

| Оплата картой в торговых точках и интернет-магазинах | не тарифицируется |

| SMS-банкинг | не тарифицируется |

| SMS-информирование о движениях по карте при подключении услуги через Приват24 или SMS-команду | не тарифицируется |

| Самостоятельное получение выписки в Приват24 | не тарифицируется |

| Пополнение наличными интернет-карты или виртуального счета в терминале самообслуживания и в кассе |

|

| Тарифы за несанкционированный овердрафт | |

| Процентная ставка за несанкционированный овердрафт (задолженность по карточному счету, по которому овердрафт не предусмотрен) | 3,4% в месяц от суммы несанкционированного овердрафта |

| Обязательный ежемесячный платеж | 100% от задолженности по несанкционированному овердрафту |

| Процентная ставка в случае непогашения овердрафта до последнего числа месяца, следующего за месяцем, в котором возник несанкционированный овердрафт (в соответствии с частью 2 статьи 625 Гражданского кодекса Украины) | 6,8% в месяц от суммы несанкционированного овердрафта |

5% от суммы (минимум 5 грн) — пополнение карты третьим лицом;

5% от суммы (минимум 5 грн) — пополнение карты третьим лицом;Правила оплаты и безопасность платежей

Правила оплаты и безопасность платежей

ПРАВИЛА ОПЛАТЫ И БЕЗОПАСНОСТЬ ПЛАТЕЖЕЙ, далее по тексту — «Правила оплаты»

Настоящие Правила оплаты регламентируют порядок пользования услугой, предоставляемой АО «АЛЬФА-БАНК», по оплате банковскими картами через интернет.

Оплата банковскими картами осуществляется через АО «АЛЬФА-БАНК».

К оплате принимаются карты VISA, MasterCard, МИР.

Оплата через интернет осуществляется в соответствии с правилами международных платежных систем Visa, MasterCard и платежной системы МИР на принципах соблюдения конфиденциальности и безопасности совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной странице АО «АЛЬФА-БАНК».

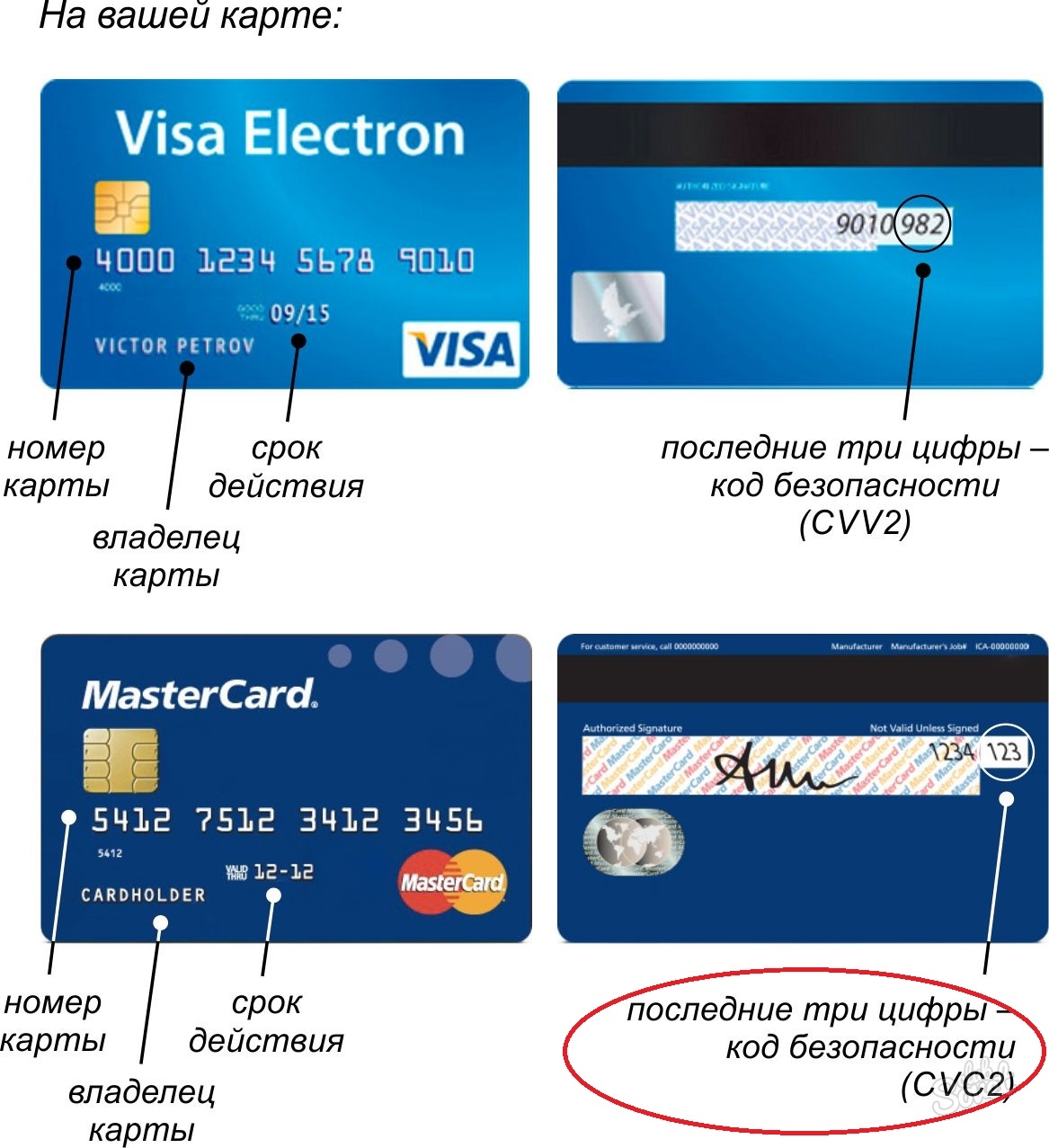

На странице для ввода данных банковской карты потребуется ввести данные банковской карты: номер карты, имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA, CVC2 для MasterCard, Код Дополнительной Идентификации для МИР). Все необходимые данные пропечатаны на самой карте. Трёхзначный код безопасности — это три цифры, находящиеся на обратной стороне карты.

Далее вы будете перенаправлены на страницу Вашего банка для ввода кода безопасности, который придет к Вам в СМС. Если код безопасности к Вам не пришел, то следует обратится в банк выдавший Вам карту.

Если код безопасности к Вам не пришел, то следует обратится в банк выдавший Вам карту.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет, о чем можно узнать, обратившись в Ваш Банк;

- недостаточно средств для оплаты на банковской карте. Подробнее о наличии средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

- данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило, указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о сроке действия карты Вы можете узнать, обратившись в банк, выпустивший банковскую карту.

По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы можете обращаться по телефону +7 495 995-58-24.

Предоставляемая Вами персональная информация (имя, адрес, телефон, e-mail, номер банковской карты) является конфиденциальной и не подлежит разглашению. Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на Web-сервере АО «АЛЬФА-БАНК».

Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на Web-сервере АО «АЛЬФА-БАНК».

Правила возврата денежных средств

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата регулируется правилами международных платежных систем. Для возврата денежных средств по операциям, проведенными с ошибками, необходимо обратиться с письменным заявлением, указав причину, и приложив копии паспорта и чеков/квитанций, подтверждающих ошибочное списание. Данное заявление необходимо направить по адресу [email protected].

Возврат денежных средств будет осуществлен на банковскую карту в течение 21 (двадцати одного) рабочего дня со дня получения заявление о возврате денежных средств компанией. Сумма возврата будет равняться сумме оплаты. Срок рассмотрения заявления и возврата денежных средств начинает исчисляться с момента получения компанией заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

Лицо, осуществляющее оплату банковской картой через интернет, вправе отказаться от оплаты в любое время до ее совершения. Отказаться от оказанной услуги по оплате банковской картой через интернет лицо, осуществившее оплату, не в праве.

Интернет-платежи – Оплата через интернет в Беларусбанке

ОАО «АСБ Беларусбанк» предоставляет держателям банковских платежных карточек возможность проведения платежей в сети Интернет (Интернет-платежи) с применением технологии 3-D Secure и технологии Интернет Пароль БЕЛКАРТ (операции осуществляются с применением реквизитов карточки и специального пароля в организациях торговли (сервиса), поддерживающих данные технологии).

Возможность проведения Интернет-платежей с применением технологии 3-D Secure предоставляется держателям следующих платежных карточек:

- международных карточек Visa Electron, Visa, Maestro, Mastercard, БЕЛКАРТ-Maestro — совершение операций доступно на всех Интернет-ресурсах организаций торговли (сервиса), принимающих к оплате данные виды карточек;

- карточек для использования на территории Республики Беларусь Visa Electron, Maestro — совершение операций возможно только на Интернет-ресурсах организаций торговли (сервиса), зарегистрированных в Республике Беларусь и принимающих к оплате данные виды карточек.

Возможность проведения Интернет-платежей с применением технологии Интернет Пароль БЕЛКАРТ предоставляется держателям платежных карточек БЕЛКАРТ. Совершение операций возможно только на Интернет-ресурсах организаций торговли (сервиса), зарегистрированных в Республике Беларусь и принимающих к оплате данные виды карточек.

При использовании карточек БЕЛКАРТ «Детская» и «Карта учащегося» проведение операций в сети Интернет возможно только на Интернет-ресурсах организаций торговли (сервиса), сотрудничающих с банком по приему платежей с использованием платежных карточек БЕЛКАРТ (перечень).

Порядок получения Пароля 3-D Secure и Интернет Пароля БЕЛКАРТ с использованием услуги «М-банкинг».

Порядок получения Пароля 3-D Secure с использованием услуги «Интернет-банкинг».

Порядок проведения Интернет-платежей.

Интернет-платежи производятся в соответствии с:

Договором о проведении с использованием банковских платежных карточек ОАО «АСБ Беларусбанк» платежей в сети Интернет.

Правилами использования банковских платежных карточек ОАО «АСБ Беларусбанк» для оплаты товаров и услуг в сети Интернет с применением технологий 3-D Secure и Интернет Пароль БЕЛКАРТ.

Интернет-покупки по картам Visa — Платежные карты

С развитием технологий и появлением электронных валют проблема длинных очередей в магазинах становится все менее актуальной: покупки можно делать и не выходя из дома.

Имея пластиковую карточку, достаточно лишь ввести реквизиты в специальную форму на сайте, и покупка уже совершена. Оплата картой visa через интернет становится все более популярным способом расчетов и, безусловно, эта тема достойна отдельной статьи.

Как оплатить картой visa покупку через интернет

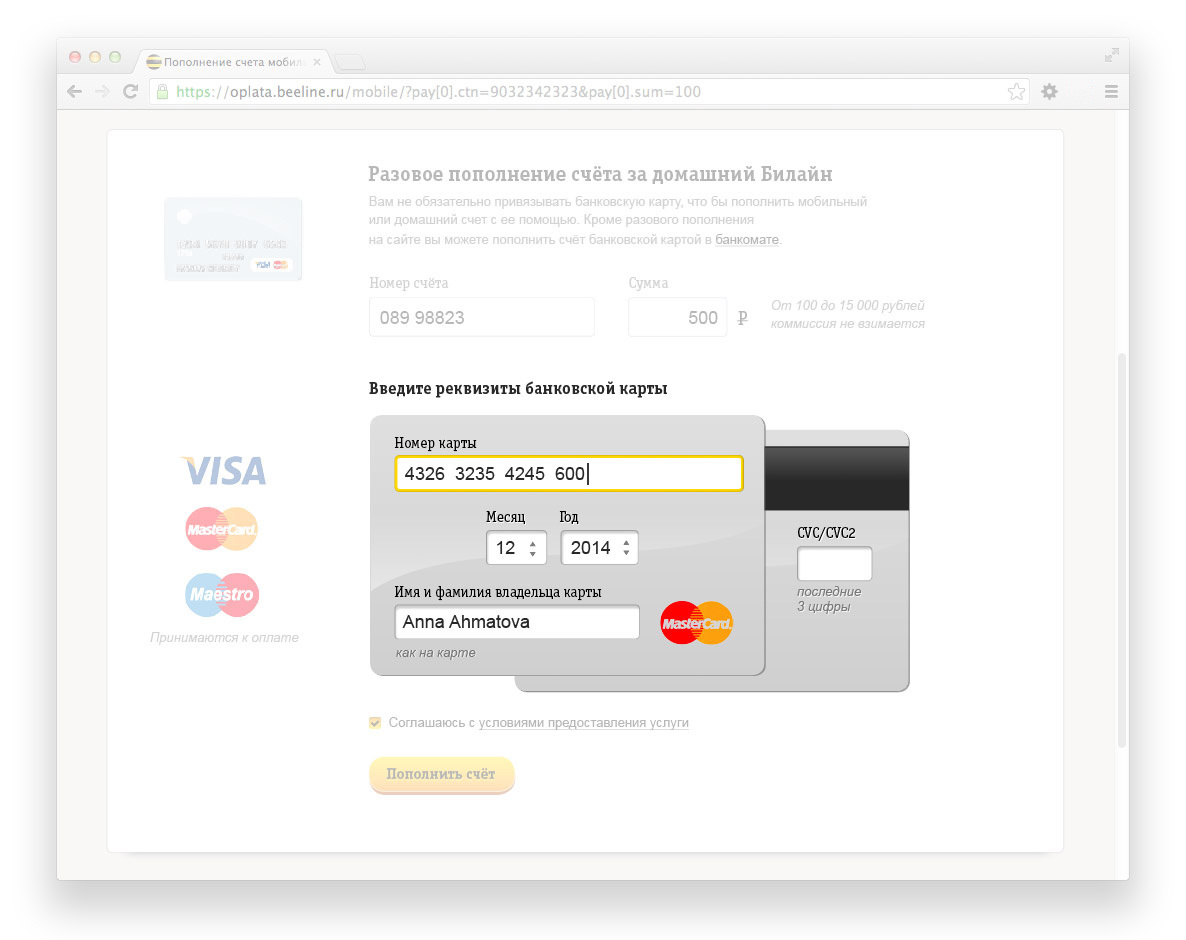

Для того чтобы приобрести какой-либо товар, билет на концерт или заказать услугу через интернет с помощью пластиковой карты, вам не понадобятся никакие другие данные кроме тех, что нанесены на карту.

Для оплаты любой покупки вам необходимо ввести следующие данные: свои имя и фамилию, номер карты (он состоит из 16 знаков), ее срок действия и так называемый cvv-код, представляющий собой 3 последние цифры, расположенные на обратной стороне пластиковой карты.

Как видите, оплата по карте через интернет – довольно простой процесс, который не отнимает много времени и не требует особых навыков.

Любая ли карта подходит для расчетов в интернете?

Как вы знаете, есть множество типов карт, выпускаемых Visa, самыми распространенными из которых являются Visa electron и Visa сlassic. Расплачиваться за покупки в интернете можно с помощью любой карты Visa. Однако в целях безопасности многие банки устанавливают запрет на проведение онлайн-транзакций.

Поэтому если оплата картой через интернет у Вас не получается, значит, необходимо обратиться в банк-эмитент с просьбой снять установленное ограничение. Если при онлайн-расчетах Вы будете соблюдать определенные правила и не станете вводить данные на незнакомых либо подозрительных сайтах, безопасности средств, хранящихся на карте, ничто не угрожает.

Международная платежная система Visa разработала технологию под названием Verified by Visa, которая позволяет минимизировать мошенничество онлайн-транзакций, путем введения единоразового кода.

Какова комиссия при расчетах картами Visa в интернете?

Кроме того, что оплата картой через интернет позволяет заметно сэкономить свое время, она не будет стоить вам ни копейки. Комиссии за онлайновые платежи не предусмотрены ни одним банком, а это значит, что все расходы, превышающие стоимость товара, который вы собираетесь купить, берет на себя интернет-магазин.

Как видите, в расчетах за покупки с помощью всемирной паутины нет ничего сложного. Более того, данный вид сервиса сделан исключительно для того, чтобы вы могли экономить свои силы и время, а многие банки – чтобы стимулировать расчеты по пластиковым картам – нередко проводят розыгрыши среди своих самых активных клиентов.

Как делать покупки в Интернете без кредитной карты

Для совершения покупок в Интернете у вас должен быть способ оплаты, принимаемый через Интернет. Обычно это означает кредитную карту, но есть способы делать покупки в Интернете даже без кредитной карты. К ним относятся дебетовые карты, карты предоплаты, подарочные карты, PayPal, Amazon Cash, ваш текущий счет или даже заимствование чужой карты.

Обычно это означает кредитную карту, но есть способы делать покупки в Интернете даже без кредитной карты. К ним относятся дебетовые карты, карты предоплаты, подарочные карты, PayPal, Amazon Cash, ваш текущий счет или даже заимствование чужой карты.

Используйте дебетовую карту для покупок в Интернете

Чтобы делать покупки в Интернете с помощью дебетовой карты, вам необходимо ввести 16-значный номер карты вместе с датой истечения срока действия, кодом безопасности и платежным адресом.

Средства для транзакции будут списаны с текущего счета, привязанного к дебетовой карте. Если у вас нет дебетовой карты, обратитесь в свой банк по поводу добавления карты к существующему текущему счету или посетите местный банк, чтобы открыть новый текущий счет и запросить дебетовую карту.

Предупреждение

Одним из недостатков совершения покупок с помощью дебетовой карты является отсутствие безопасности. Когда дело доходит до мошенничества, пользователи дебетовых карт могут нести ответственность за эти покупки.

Магазин с картами предоплаты

Карты предоплаты аналогичны дебетовым картам, за исключением того, что средства загружаются на счет, связанный с картой, а не на текущий счет. Убедитесь, что на предоплаченной карте есть логотип основной сети кредитных карт, например Visa, MasterCard, Discover или American Express.

Карты предоплаты — отличный вариант для тех, кто не может или не хочет получить текущий счет или кредитную карту. Вы можете подать заявку на получение предоплаченной карты онлайн или посетить розничного продавца, например CVS, Walgreens или Walmart.

Оплата подарочными картами или магазинным кредитом

Подарочные карты с крупными сетями кредитных карт, такими как Visa или MasterCard, можно использовать в любом интернет-магазине, который принимает платежи из этой сети. Вы также можете использовать подарочную карту для розничной торговли для покупок в Интернете, но обычно только на веб-сайте этого продавца. Например, подарочную карту Macy’s можно использовать только в Macy’s..png)

Вы можете приобрести подарочные карты в тех же местах, что и карты предоплаты. Многие из этих мест также продают подарочные карты для конкретных розничных продавцов, но, конечно, вы также можете приобрести их непосредственно у розничных продавцов.

Примечание

Хотя вы сможете вернуть большую часть украденных средств с текущего счета, если своевременно сообщите о мошенничестве, подарочные карты не обеспечивают такой же защиты.

Кредит в магазине обычно работает аналогично подарочным картам. Если вы вернули что-то этому продавцу, возможно, они предложили вам кредит магазина, а не возмещение. Кредит магазина может быть предоставлен в форме физической или цифровой «карты» или может быть предварительно загружен на счет покупателя.

Погасить Amazon Cash

Amazon Cash позволяет делать покупки на Amazon.com без кредитной или дебетовой карты. Вы просто добавляете наличные на свой баланс Amazon в участвующих точках. Вы можете отсканировать уникальный штрих-код или использовать номер мобильного телефона для идентификации своей учетной записи и добавить от 5 до 500 долларов для покупок на Amazon.

Выписка через PayPal или другие счета продавца

Вы можете связать учетную запись PayPal со своей текущей учетной записью, и любые покупки, сделанные вами через PayPal, будут списаны с этой текущей учетной записи.

Если у вас есть баланс PayPal, покупки обычно списываются сначала с этого баланса, а затем с вашего текущего счета. На веб-сайте PayPal есть список интернет-магазинов, которые принимают PayPal в качестве метода оплаты.

Другие компании, похожие на PayPal, например Venmo, также предлагают варианты совершения покупок в Интернете. Оплата через Venmo обеспечивает покупателям некоторую защиту через их программу покупок Venmo.

Важно

Некоторые интернет-магазины теперь сотрудничают со сторонними кредиторами, поэтому клиенты могут «покупать сейчас, платить позже».»В таких ситуациях клиенты могут совершать покупки с помощью ссуды в рассрочку в точке продажи при оформлении заказа через Интернет.

Носите цифровой кошелек

Цифровой кошелек — это то, на что он похож: способ виртуального хранения вашей платежной информации. Хотя PayPal и Venmo — это два типа цифровых кошельков, существует множество других, включая Apple Pay и Google Pay.

Хотя PayPal и Venmo — это два типа цифровых кошельков, существует множество других, включая Apple Pay и Google Pay.

При использовании цифрового кошелька для покупок в Интернете вам придется использовать устройство (например, смартфон, планшет или компьютер), оснащенное вашим цифровым кошельком.При оформлении заказа участвующие розничные продавцы предоставят вам возможность платить с помощью вашего кошелька.

Цифровые кошельки используют технологию под названием «токенизация», которая создает уникальный код каждый раз, когда вы совершаете покупку. Розничный продавец никогда не видит номер вашей карты — и даже если код будет украден, вор не сможет совершать покупки с его помощью.

Купить за криптовалюту

Некоторые розничные продавцы, такие как Microsoft и AT&T, теперь принимают оплату в криптовалютах.Криптовалюты, такие как Биткойн и Эфириум, представляют собой цифровые валюты, которые можно обменять в Интернете на товары или услуги. Чтобы использовать криптовалюту для покупок в Интернете, вам сначала необходимо настроить специальный цифровой кошелек. Затем вы сможете совершать обмены криптовалютой.

Затем вы сможете совершать обмены криптовалютой.

Пользователи могут не только совершать покупки, не имея традиционного банковского счета, но и не требовать никакой личной информации, что может быть преимуществом для безопасности. Многие пользователи криптовалюты ценят ощущение большей автономии в своих покупках.

С другой стороны, криптовалюты все еще относительно новы. Это означает, что они сталкиваются с высоким уровнем волатильности, а отсутствие регулирования может беспокоить некоторых людей.

Используйте свой текущий счет

Хотя это может быть менее распространено, некоторые интернет-магазины позволяют вам использовать вашу текущую учетную запись и информацию о маршруте для совершения покупок. Проверьте варианты оплаты для продавца, чтобы убедиться, что вы можете использовать свою контрольную информацию.

Покупки на текущем счете часто производятся через EFT или электронный перевод средств.Электронные переводы переводят деньги с одного счета на другой в цифровом виде. Они регулируются Законом об электронных денежных переводах (EFTA), который разработан для защиты потребителей.

Они регулируются Законом об электронных денежных переводах (EFTA), который разработан для защиты потребителей.

Предупреждение

Всегда проверяйте, что вы находитесь на законном веб-сайте. Если хакеры получат доступ к вашему текущему счету, они могут украсть ваши деньги.

Одолжите чужую карту

У вас может быть друг или родственник, который разрешит вам использовать свою кредитную или дебетовую карту для ваших покупок в Интернете, если вы им вернете.Когда вы используете эту опцию, убедитесь, что вы вводите правильный платежный адрес, чтобы платеж прошел правильно.

Часто задаваемые вопросы (FAQ)

Сколько покупок совершается в Интернете?

По данным Бюро переписи населения, продажи через электронную торговлю составляют немногим более 13% всех продаж.

Что означает «доллар США» при совершении покупок в Интернете?

Если вы делаете покупки на международном сайте, вы можете увидеть «USD» рядом с некоторыми ценами, чтобы уточнить, что цены указаны в U. С. долларов. Если вы американец и видите доллары США, то покупка будет такой же, как и любая другая, к которой вы привыкли. Если вы видите другой символ или аббревиатуру рядом с ценой, возможно, вам придется выполнить быстрое преобразование, чтобы узнать цену в долларах США.

С. долларов. Если вы американец и видите доллары США, то покупка будет такой же, как и любая другая, к которой вы привыкли. Если вы видите другой символ или аббревиатуру рядом с ценой, возможно, вам придется выполнить быстрое преобразование, чтобы узнать цену в долларах США.

Интернет-карты и защита онлайн-платежей

Обновлено 1 месяц назад к Ясин Сахнун

Интернет-карты — это временные платежные номера, которые можно создать в приложении Lydia.Их можно использовать для безопасной онлайн-оплаты: как за одну, так и за несколько покупок.

Интернет-карты Lydia можно использовать на любом веб-сайте и в любом приложении.

Почему я должен использовать Интернет-карту Lydia?

Использование кредитной или дебетовой карты для онлайн-платежей опасно. Любой пират может записать их и использовать для дебетования своего счета без их ведома.

Любой пират может записать их и использовать для дебетования своего счета без их ведома.

Для безопасной онлайн-оплаты пользователи могут использовать Интернет-карты Lydia. Вы можете создать следующие номера платежей:

- Только для одной покупки. Интернет-карта будет автоматически удалена сразу после оплаты.

- На несколько покупок. Вы сможете удалить эти номера платежей, когда захотите.

После удаления Интернет-карты ее номера становятся совершенно бесполезными: пираты больше не могут использовать их для дебетования счета.

Когда мне следует использовать Интернет-карту Lydia? 🤷

Интернет-карты можно использовать, когда …

- вы не уверены на 100% в безопасности веб-сайта для вашей покупки

- не хотите рисковать дважды списанием за то же самое

- хотят лучше организовать свои расходы, создавая Интернет-карту для каждого онлайн-продавца («Amazon», «FNAC», «Netflix» и т. д.).

д.).

д.).Создание интернет-карт 💳

Пользователи могут создавать интернет-карты в любое время на второй вкладке приложения Lydia:

- , нажав кнопку « + »

- , выбрав «Создать виртуальную карту».

Вы можете создать Интернет-карту, которая будет действительна как для одного платежа, так и для нескольких покупок. После создания Интернет-карты ее можно сразу использовать.

Оплата через Интернет с помощью Интернет-карт 💻

Когда пользователи оказываются на экране Интернет-карт своего приложения, они

- Для оплаты в Интернете с мобильного телефона пользователи могут «скопировать» номера своей Интернет-карты и вставить их в платеж онлайн-продавца. форма.

- Для оплаты через Интернет с компьютера пользователи могут щелкнуть «Показать», чтобы просмотреть номера Интернет-карты и вручную ввести их в форму оплаты.

Если вы выбрали создание одноразовой Интернет-карты, карта будет автоматически удалена сразу после оплаты. В противном случае вам придется удалить его вручную. Уведомление будет отображаться на мобильном телефоне пользователя , чтобы собрать все, что нужно знать о платеже (сумма, дата, продавец …).

В противном случае вам придется удалить его вручную. Уведомление будет отображаться на мобильном телефоне пользователя , чтобы собрать все, что нужно знать о платеже (сумма, дата, продавец …).

NB: при использовании интернет-карты для онлайн-платежей вы должны ввести свое полное имя в онлайн-платежную форму продавца, так как вы (и только вы) являетесь держателем карты.

В любое время пользователи могут также изменить учетную запись Lydia, привязанную к их Интернет-карте.

Правильное использование Интернет-карт 💪

Мы настоятельно рекомендуем пользователям создавать одноразовые Интернет-карты для каждой покупки, которую они совершают. Следовательно, пользователи могут …

- Создать одноразовую Интернет-карту для своей покупки на Amazon

- Использовать платежные номера этой Интернет-карты при оплате

- Вот и все: Интернет-карта будет автоматически удалена после Оплата.

Пользователи могут быть уверены, что их счет никогда не будет списан против их воли: номера платежей больше не могут использоваться.

👉 Использование Интернет-карт неограничено с тарифным планом Lydia . Хотите узнать больше? Откройте для себя Лидию Блю и Лидию Блэк.

Как принимать платежи по кредитным картам в Интернете: ваши возможности [2021]

Помимо комиссий, мошенничества и конверсии, способность вашего бренда к международному развитию может быть упущена из-за выбора обработки кредитной карты.Доверяют ли международные покупатели выбранному вами решению? Работает ли это решение за границей?

Добавьте сюда гонорары, контракты и мелкий шрифт каждого провайдера, и перед вами будет чрезвычайно сложное решение. Вам необходимо учитывать множество факторов и то, как они влияют на ваш бизнес. Нет правильного или неправильного ответа — только то, что лучше всего подходит для ваших уникальных обстоятельств.

Найдите время, чтобы сравнить покупки, прежде чем выбирать решение для приема платежей дебетовыми и кредитными картами.Это руководство проведет вас через процесс, предоставив всю информацию, необходимую для поиска подходящего партнера для вашего бизнеса, в том числе:

Прежде чем мы начнем, знайте, что существует три типа платежных систем: торговый счет + платежный шлюз, комплексные решения и упрощенные процессоры кредитных карт.

Вот краткий обзор каждого из них.

Торговый счет + Платежный шлюз

Традиционный метод приема платежей в Интернете представляет собой комбинацию торгового счета и платежного шлюза.В эту категорию попадают такие провайдеры, как SecureNet (США), Authorize.Net (США) и eWay (Австралия и Великобритания).

Торговый счет — это особый вид коммерческого банковского счета, который позволяет принимать платежи по кредитным картам.

Шлюз онлайн-платежей соединяет ваш магазин и ваш аккаунт в сервисе продавца и облегчает обработку платежной транзакции между различными вовлеченными сторонами, включая ваш банк и банк-эмитент карты. Думайте об этом как о цифровой версии, используемой в обычных магазинах.

Думайте об этом как о цифровой версии, используемой в обычных магазинах.

Существуют комиссии, связанные как с торговым счетом, так и с платежным шлюзом, но есть много вариантов, и некоторые из них имеют более конкурентоспособные комиссии за транзакции или не взимают плату за установку.

Платежные шлюзытакже могут предлагать больший контроль над правилами безопасности и настройками; они могут лучше подходить для крупных предприятий, которым требуется более индивидуальное решение.

При использовании комбинации «торговый счет / платежный шлюз» необходимо отметить то, что вам нужно будет подать заявку и на то, и на другое, обычно заполняя формы и предоставляя некоторую финансовую информацию.Обработка ваших заявок может занять несколько дней, поэтому вы не сможете сразу приступить к приему платежей. После того, как оба будут одобрены, вам нужно будет подключить свою учетную запись к шлюзу, а затем к шлюзу вашего магазина. Обычно это включает настройку вашего магазина с ключами API, общими секретами и токенами.

Преимущества использования платежного шлюза заключаются в том, что у вас обычно больше ручного и персонализированного обслуживания клиентов, поскольку провайдеры — это крупные компании с крупными организациями поддержки.Часто вы сможете попросить человека по телефону ответить на ваши вопросы.

Платежные шлюзытакже могут предлагать больший контроль над правилами безопасности и настройками; они могут лучше подходить для крупных предприятий, которым требуется более индивидуальное решение.

Универсальные решения

Эти службы, включая платформу PayPal Commerce, объединяют учетную запись и шлюз в одно решение, которое может сделать настройку быстрее и проще.

Они позволяют принимать все основные кредитные и дебетовые карты и обычно имеют более простую в управлении структуру ценообразования.Кроме того, большинство из них не взимает ежемесячную плату или плату за установку для основных учетных записей, хотя вам необходимо платить ежемесячную плату за определенные дополнительные функции в некоторых сервисах.

Сервисы, такие как PayPal, ускоряют и упрощают настройку. Они также позволяют принимать все основные кредитные карты, альтернативные способы оплаты (например, PayPal и PayPal Credit) и обычно имеют выгодные ставки транзакций.

В прошлом одним из потенциальных недостатков было то, что они не всегда предлагали удобную процедуру оформления заказа. В зависимости от того, как было настроено ваше решение, ваши клиенты могли быть перенаправлены с вашего сайта для оплаты заказа.Это уже не так. Благодаря PayPal, основанному на технологиях Braintree и One-Touch, вы, владелец бизнеса, можете решить, каковы условия оформления заказа у вашего клиента.

И это важно, потому что PayPal невероятно популярен у более 286 миллионов активных пользователей. Мы рекомендуем объединить PayPal с другой службой — так покупатели, которые предпочитают ее, могут выбрать ее, а те, кто не может, — другой вариант.

Упрощенная обработка платежей по кредитной карте

Решения, такие как PayPal Commerce Platform, значительно упростили прием платежей в Интернете.

Вам не нужно создавать учетную запись торгового сервиса или платежный шлюз, а это означает меньшее количество комиссий (и поставщиков), которыми нужно управлять.

Цены конкурентоспособны по сравнению с комплексными решениями, и большинство этих новых процессоров также не взимают плату за установку или ежемесячную плату. Опыт прост: вводится кредитная карта клиента, и платеж обрабатывается — вот и все.

Прежде чем выбирать упрощенный процессор, следует учитывать, что обычно вы не получаете такой же уровень традиционной поддержки.Они, как правило, очень просты в использовании, поэтому они могут вам не понадобиться. Но если у вас возникнут проблемы с компанией по обработке кредитных карт, большая часть поддержки оказывается в форме самообслуживания через статьи или по электронной почте — многие из этих провайдеров даже не обслуживают колл-центр.

Как современные потребители совершают покупки через каналы

Потребители делают покупки в свободное время, по предпочтительным каналам и сравнивают магазины и цены. Вот все, что вам нужно знать, от демографических покупательских привычек до различий между людьми в городах и сельской местностью.

Вот все, что вам нужно знать, от демографических покупательских привычек до различий между людьми в городах и сельской местностью.

Создайте омниканальную стратегию для своего целевого клиента прямо сейчас.

Получите исследование сейчас.

10 вопросов, которые все компании должны задать поставщику платежных услуг

Для тех, кто хочет получить общее представление о проблеме и более быстрое чтение, вот самые важные вопросы, которые следует задать потенциальному поставщику услуг по обработке платежей, прежде чем вы решите воспользоваться их услугами.

1. Существуют ли разные ставки или комиссии для разных типов карт?

Некоторые службы взимают разную плату за обработку различных типов операций с картами –– e.грамм. личные, деловые, дебетовые и бонусные карты — а также для различных сумм транзакций. Убедитесь, что вы точно знаете, сколько будете платить за обработку каждого типа транзакции.

2. Вы взимаете «обратные счета» или все расходы, связанные с транзакцией, выставляются в том же месяце?

Обработчик платежей нередко соблазняет вас низкими ставками. Но иногда такая низкая ставка применяется только к определенным типам карт (см. Первый вопрос). Вы можете узнать только после того, как многие из ваших транзакций в течение месяца не соответствовали этой низкой ставке.

Но иногда такая низкая ставка применяется только к определенным типам карт (см. Первый вопрос). Вы можете узнать только после того, как многие из ваших транзакций в течение месяца не соответствовали этой низкой ставке.

Например, в январе вы думаете, что получаете 1,7% ставку по транзакциям по кредитной карте, но вы обработали несколько бонусных карт. Даже если вы обработали транзакции в январе, наступит февраль, ваш процессор взимает с вас или выставляет счет по более высокой ставке. Теперь у вас есть два разных отчета с двумя разными ставками для одной и той же транзакции, что значительно усложняет определение фактической ставки, которую вы платите.

3. Какие ставки или сборы вы взимаете, когда я использую кредитные карты, ввожу их вручную (клавиша ввода) или принимаю их онлайн?

Чтобы компенсировать риск мошенничества, обработчики взимают разные ставки в зависимости от того, как вы обрабатываете платеж.Поскольку с картами, которые физически вводятся в терминал, меньше случаев мошенничества (в конце концов, вы проверяете идентификаторы, не так ли?), Обычно этот показатель ниже. Если кто-то звонит вам, чтобы что-то купить, и дает свой номер по телефону, вероятность нечестной игры немного возрастает, как и плата за обработку.

Онлайн-покупки имеют самый высокий уровень мошенничества, поэтому платежные системы покрывают свой риск, взимая более высокую плату. Убедитесь, что вы знаете, каковы эти коэффициенты, а затем определите, какой объем каждого типа обработки вы сделаете, чтобы получить приблизительный коэффициент смешивания.

4. Взимаете ли вы отдельную плату за свой шлюз?

Процессоры довольно часто взимают отдельную плату за свой платежный шлюз, обычно за каждую транзакцию. Таким образом, помимо стандартной комиссии за транзакцию — скажем, 2,9% + 0,30 доллара — вы будете платить комиссию за шлюз за каждую транзакцию.

5. Верну ли я первоначальную комиссию при возврате средств за транзакцию?

Большинство обработчиков кредитных карт удерживают все комиссии за транзакции возврата и, скорее всего, даже взимают дополнительную плату за обработку возврата. Это означает, что вы можете терять деньги каждый раз, когда покупатель что-то возвращает. Убедитесь, что вы понимаете, как работает этот процесс, поскольку он должен отражать вашу политику возврата. Многие продавцы обходят эту стоимость, предоставляя магазину кредит на возвращенный товар, а не возмещение.

Это означает, что вы можете терять деньги каждый раз, когда покупатель что-то возвращает. Убедитесь, что вы понимаете, как работает этот процесс, поскольку он должен отражать вашу политику возврата. Многие продавцы обходят эту стоимость, предоставляя магазину кредит на возвращенный товар, а не возмещение.

6. Каковы условия контракта и есть ли плата за досрочное расторжение?

Большинство процессинговых компаний по кредитным картам устанавливают контракт на определенный период времени, часто на один или два года. Часто плата за досрочное расторжение или аннулирование является частью соглашения.Это затруднит вам переключение процессоров, если вы недовольны тем, как обрабатывается ваша учетная запись.

7. Какие комиссии вы взимаете каждый месяц?

Этот вопрос обманчиво прост, поскольку некоторые процессоры могут предоставить вам, казалось бы, небольшую ежемесячную абонентскую плату. Но не забудьте копать глубже — некоторые дополнительные сборы могут быть скрыты мелким шрифтом. Они могут включать в себя сборы за пакетную обработку или перевод средств со счета продавца на ваш банковский счет, а также сборы за выписку.Обработчики могут «отказаться» от некоторых из этих сборов, чтобы получить доступ к вашему бизнесу, но могут добавить их обратно по истечении рекламного периода.

Они могут включать в себя сборы за пакетную обработку или перевод средств со счета продавца на ваш банковский счет, а также сборы за выписку.Обработчики могут «отказаться» от некоторых из этих сборов, чтобы получить доступ к вашему бизнесу, но могут добавить их обратно по истечении рекламного периода.

8. Существуют ли минимальные ежемесячные требования или сборы за обработку?

Некоторые процессоры взимают ежемесячную минимальную комиссию, которую вы будете платить, если ваш ежемесячный объем транзакций упадет ниже определенной суммы. Это может стать серьезной финансовой проблемой для предприятий на ранней стадии с небольшим количеством транзакций по кредитным картам в месяц.

9. Есть ли ограничение на объем обработки?

Многие процессоры ограничивают количество, которое вы можете обработать, на основании вашего первоначального согласия с ними.Очевидно, это может расстраивать, если ваш бизнес быстро растет или у него напряженный сезон, не говоря уже о негативном влиянии отказа от заказов на ваш бизнес.

10. Какая поддержка предлагается?

Когда ваши платежи застрянут, будет ли процессор поддерживать вас, пока вы не вернетесь в рабочее состояние? Кроме того, автоматическая телефонная система — это не то же самое, что разговаривать с живым человеком, поэтому обязательно спросите, есть ли у него поддержка клиентов в реальном времени. Низкая комиссия за обработку не имеет большого значения, если вы не можете связаться с кем-то, кто поможет вам в самый нужный момент.

Партнеры по обработке платежей BigCommerce

BigCommerce предлагает несколько платежных шлюзов, поэтому вы можете выбрать наиболее подходящий для вашего бизнеса. Узнайте больше о наиболее часто используемых:

От того, кто участвует в каждой транзакции до того, как обрабатываются платежи, до комиссий и политик, узнайте все, что вам нужно знать, чтобы начать принимать платежи в Интернете.

самых безопасных способов оплаты в 2021 году и в последующий период

Киберпреступность определенно растет, и многие из наиболее тревожных преступлений связаны с личными и онлайн-способами оплаты. По данным Института страховой информации (III), мошенничество с новыми кредитными картами было самым популярным преступлением кражи личных данных в 2019 году (с 246 763 сообщениями), за которым последовали различные кражи личных данных (с 166 875 сообщениями). Между тем, другие виды мошенничества, которые имеют место с помощью онлайн-способов оплаты, включают фишинг-мошенничество, взлом страниц и даже мошенничество с идентификацией продавца.

По данным Института страховой информации (III), мошенничество с новыми кредитными картами было самым популярным преступлением кражи личных данных в 2019 году (с 246 763 сообщениями), за которым последовали различные кражи личных данных (с 166 875 сообщениями). Между тем, другие виды мошенничества, которые имеют место с помощью онлайн-способов оплаты, включают фишинг-мошенничество, взлом страниц и даже мошенничество с идентификацией продавца.

The III также сообщает, что в 2019 году произошло 1473 утечки данных, что на 17 процентов больше, чем 1257 случаев, произошедших в 2018 году.Во время утечки данных хакеры и воры могут получить доступ к вашей личной информации, включая ваш номер социального страхования, ваш адрес и номера вашей кредитной или дебетовой карты.

Имея все это в виду, вы можете задаться вопросом о самых безопасных способах оплаты покупок, когда делаете покупки в магазине или просматриваете веб-страницы. Хорошая новость заключается в том, что существует множество способов оплаты личных и онлайн-платежей, в которых есть технологии и функции, обеспечивающие безопасность вашей личной информации.

Безопасные способы оплаты в Интернете

Если вы надеетесь сделать свои транзакции максимально безопасными при совершении покупок в Интернете, рассмотрите следующие способы оплаты в Интернете.

Кредитные карты

По большому счету, кредитные карты — это самый надежный и безопасный способ оплаты, который можно использовать при совершении покупок в Интернете. Кредитные карты используют функции онлайн-безопасности, такие как шифрование и мониторинг мошенничества, чтобы обеспечить безопасность ваших учетных записей и личной информации. Большинство эмитентов также предлагают нулевую ответственность за мошенничество, что гарантирует, что вы не будете на крючке из-за цента в мошеннических транзакциях, списанных с вашей кредитной карты.

Помимо предложения кредитных карт с нулевым покрытием ответственности за мошенничество, вы можете нести юридическую ответственность только за мошеннические платежи на сумму до 50 долларов по кредитной карте из-за формулировок в Законе о справедливом выставлении счетов за кредит (FCBA).

См. По теме: Лучшие бонусы за регистрацию кредитной карты

ACH платежи

Платежи через автоматизированную клиринговую палату (ACH)позволяют переводить средства непосредственно со своего текущего счета на другой банковский счет. Эта платежная сеть придерживается множества функций безопасности, которые обеспечивают безопасность вашей банковской информации, таких как шифрование и реализация контроля доступа.

Голосовые платежи

Согласно исследованию How We Will Pay Study 2019 года, которое проводилось при сотрудничестве PYMNTS и Visa, 31 процент респондентов, владеющих голосовыми устройствами, такими как Amazon Echo или Google Nest, используют свои устройства для совершения покупок.Если вы хотите, чтобы ваши голосовые платежи были более безопасными, вам следует настроить кредитную карту с нулевой ответственностью за мошенничество в качестве предпочтительного метода оплаты.

Безопасные способы оплаты при личной встрече

Technology также сделала личные платежи более безопасными, чем когда-либо, и это особенно актуально для тех, кто совершает платежи лично с помощью мобильного устройства. Следующие способы оплаты лично могут похвастаться улучшенными функциями безопасности, которые помогают защитить вашу личную информацию.

Следующие способы оплаты лично могут похвастаться улучшенными функциями безопасности, которые помогают защитить вашу личную информацию.

Кредитные карты с чипом EMV

Если раньше вам приходилось «проводить» по кредитной карте для совершения личного платежа, то сегодня большинство кредитных карт используют технологию чипа EMV вместо магнитной полосы.Благодаря технологии EMV платежный терминал считывает вашу карту уникальную зашифрованную информацию, передаваемую чипом на вашей карте. Поскольку одноразовая зашифрованная информация различается для каждой транзакции, эта технология помогает исключить поддельное мошенничество.

ТехнологияEMV быстро расширилась за последнее десятилетие, и это верно во всем мире и в Соединенных Штатах. Согласно исследованию Thales Group, 63,8% платежных карт, выпущенных во всем мире в 2019 году, использовали технологию чипа EMV.

Кредитные карты с бесконтактной оплатой

Бесконтактные платежи используют ту же технологию, что и кредитные карты с чипом EMV и PIN-кодом. С кредитной картой, которая позволяет осуществлять бесконтактные платежи, вы держите карту над платежным терминалом, и терминал получит зашифрованный одноразовый код для транзакции.

С кредитной картой, которая позволяет осуществлять бесконтактные платежи, вы держите карту над платежным терминалом, и терминал получит зашифрованный одноразовый код для транзакции.

До пандемии коронавируса бесконтактные платежи уже были на подъеме, и эта тенденция только усугубилась пандемией. Согласно исследованию Mastercard, с февраля по март 2020 года, когда COVID-19 впервые появился в США, количество бесконтактных платежей в продуктовых магазинах и аптеках увеличилось в два раза быстрее.Более того, 80 процентов респондентов глобального исследования потребителей Mastercard заявили, что они используют бесконтактные платежи для покупок.

Платежные приложения

Платежные приложения, такие как PayPal, Google Pay, Apple Pay и Facebook Pay, позволяют хранить несколько способов оплаты в одном месте для удобства и безопасности. С помощью платежного приложения вы можете воспользоваться такими функциями, как многофакторная аутентификация, уведомления и даже распознавание лиц или отпечатков пальцев.

Например, при использовании Apple Pay на вашем устройстве должен быть код доступа, но вы также можете настроить Face ID или Touch ID.Apple Pay также фактически не хранит вашу платежную информацию и не имеет к ней доступа, и они не хранят никакой информации о транзакциях, которая может быть связана с вами позже.

Способы избежать

Хотя каждый способ оплаты имеет свои недостатки, дебетовые карты, вероятно, являются наиболее рискованной формой оплаты. Дебетовые карты действительно предлагают удобство кредитования, поскольку вам не нужно носить с собой наличные или выписывать чек, но средства, которые вы используете, фактически привязаны к вашему банковскому счету.

В отличие от кредитных карт, которые обычно несут ответственность за мошенничество и ограничивают ваши потери 50 долларами в соответствии с FCBA, дебетовые карты ограничивают вас только 50 долларами потерь, если вы сообщите о мошенничестве на свой счет в течение двух рабочих дней после того, как вы его заметили.

- Если вы сообщаете о мошенничестве более чем через два рабочих дня, но менее чем через 60 календарных дней после того, как ваша выписка была отправлена вам, вы можете быть на крючке по обвинению в мошенничестве на сумму до 500 долларов.

- Если вы не будете сообщать о мошенничестве с картой в течение 60 или более дней после отправки вам выписки, вы можете потерять «все деньги, снятые с вашего счета в банкомате / дебетовой карте, и, возможно, больше; например, деньги на счетах, привязанных к вашему дебетовому счету », — говорится в сообщении Федеральной торговой комиссии (FTC).

Альтернативные способы онлайн-платежей

При совершении платежей или покупок в Интернете многие потребители в США предпочитают платить кредитной картой или дебетовой картой. Однако при совершении покупок в Интернете всегда существует риск того, что к вашей платежной информации могут получить доступ воры или хакеры и они могут быть использованы для совершения несанкционированных платежей. Хотя кредитные карты, как правило, являются наиболее безопасным вариантом, есть несколько других альтернативных способов оплаты, которые являются безопасными, эффективными и простыми в использовании (если вы принимаете достаточные меры предосторожности).Эти альтернативные методы онлайн-платежей включают сторонние платежные сервисы (такие как Paypal, Amazon Pay, Google Pay или Apple Pay), банковские переводы, электронные чеки и электронную оплату счетов.

Хотя кредитные карты, как правило, являются наиболее безопасным вариантом, есть несколько других альтернативных способов оплаты, которые являются безопасными, эффективными и простыми в использовании (если вы принимаете достаточные меры предосторожности).Эти альтернативные методы онлайн-платежей включают сторонние платежные сервисы (такие как Paypal, Amazon Pay, Google Pay или Apple Pay), банковские переводы, электронные чеки и электронную оплату счетов.

Ключевые выводы

- При совершении платежей или покупок в Интернете многие потребители в США предпочитают платить кредитной или дебетовой картой.

- Хотя кредитные карты, как правило, являются наиболее безопасным вариантом, существует несколько других альтернативных способов оплаты, которые являются безопасными, эффективными и простыми в использовании (если вы принимаете достаточные меры предосторожности).

- Эти альтернативные методы онлайн-платежей включают сторонние платежные службы, банковские переводы, электронные чеки и электронные платежи по счетам.

Кредитные карты

Кредитная карта — это тип платежной карты, которая выпускается финансовой компанией и позволяет держателям карт занимать средства для оплаты товаров и услуг. При соблюдении нескольких простых мер предосторожности кредитные карты могут стать очень простым и безопасным способом совершать платежи в Интернете. Поскольку кредитные карты имеют очень надежную защиту потребителей, они широко считаются одним из самых безопасных способов проведения транзакций в Интернете.По сути, потребитель практически не несет ответственности за мошеннические покупки. В соответствии с Законом о справедливом выставлении счетов за кредит в случае мошенничества или ошибок ваша ответственность составляет 50 долларов США. Вы несете ответственность за ноль долларов, если вы сообщите об утере или краже карты до того, как она будет использована мошенническим путем.

Дебетовые карты

Дебетовая карта — это тип платежной карты, которая списывает деньги непосредственно с текущего счета потребителя для оплаты покупки. Дебетовую карту иногда называют банковской картой или чековой картой.Они предлагают многие из тех же удобств, что и кредитная карта, а в некоторых случаях имеют те же средства защиты потребителей, что и кредитные карты. Дебетовая карта снимает наличные для конкретной покупки непосредственно с банковского счета и переводит их на счет продавца. Большинство интернет-магазинов принимают покупки с помощью дебетовых карт.

Дебетовую карту иногда называют банковской картой или чековой картой.Они предлагают многие из тех же удобств, что и кредитная карта, а в некоторых случаях имеют те же средства защиты потребителей, что и кредитные карты. Дебетовая карта снимает наличные для конкретной покупки непосредственно с банковского счета и переводит их на счет продавца. Большинство интернет-магазинов принимают покупки с помощью дебетовых карт.

Сторонние платежные службы

Сторонние платежные сервисы — это организации, которые помогают вам совершать или получать платежи в Интернете без предварительной настройки вашей учетной записи в банке.

PayPal

PayPal — это компания, занимающаяся обработкой онлайн-платежей. PayPal — это один из способов отправки и получения денег в Интернете. В PayPal есть два типа учетных записей — личные и служебные, а правила и комиссии различаются в зависимости от используемой валюты, суммы транзакции и типа учетной записи пользователя. Как клиент, с вас обычно не взимается плата за покупки в Интернете или в магазине с помощью PayPal. Однако, если вы являетесь продавцом и принимаете любую форму крупной оплаты через PayPal, обычно взимается комиссия за транзакцию.

Однако, если вы являетесь продавцом и принимаете любую форму крупной оплаты через PayPal, обычно взимается комиссия за транзакцию.

Amazon Pay

Amazon Pay — это сервис для обработки онлайн-платежей. Он был запущен компанией Amazon в 2007 году. Сервис предназначен для потребительской базы пользователей Amazon.com. Регистрируясь в сервисе, пользователи могут оплачивать покупки со своих учетных записей Amazon на определенных внешних торговых сайтах.

Google Pay

Google Pay, ранее известная как Google Wallet и иногда называемая G Pay, представляет собой систему онлайн-платежей, разработанную Google.Он разработан для использования на мобильных телефонах, планшетах или часах. Используя веб-приложение, пользователи могут совершать покупки в приложении и с оплатой нажатием кнопки через квалифицированных продавцов.

Apple Pay

Apple Pay — это мобильная платежная система, разработанная Apple. Он позволяет пользователям совершать платежи лично, в приложениях и в Интернете, используя устройства Apple, включая iPhone, Apple Watch, iPad и компьютеры Mac. Apple Pay не требует специальных терминалов для бесконтактных платежей Apple Pay; он работает с любым продавцом, который принимает бесконтактные платежи.

Apple Pay не требует специальных терминалов для бесконтактных платежей Apple Pay; он работает с любым продавцом, который принимает бесконтактные платежи.

Банковский перевод

Банковский перевод аналогичен методу дебетовой карты — это метод перевода наличных денег непосредственно с одного банковского счета на другой. Результаты банковского перевода и транзакции по дебетовой карте одинаковы, но банковский перевод устраняет необходимость использования физической дебетовой карты в транзакции. Банковский перевод обеспечивает более высокую безопасность и скорость. Банковские переводы — очень распространенные формы безналичных платежей в странах Европейского Союза и Азиатско-Тихоокеанского региона.

Электронный чек

Электронный чек — это метод оплаты, который снимает наличные с текущего счета, устраняя бумажный чек и неудобства его отправки по почте или внесения виртуального депозита с помощью мобильного банковского приложения. Электронные чеки иногда называют ACH или eChecks. Они требуют имя плательщика и сумму платежа, а также маршрут и номер индивидуального текущего счета. Пользователь разрешает перевод средств со своего веб-сайта банка получателю.

Они требуют имя плательщика и сумму платежа, а также маршрут и номер индивидуального текущего счета. Пользователь разрешает перевод средств со своего веб-сайта банка получателю.

Оплата электронных счетов

Электронная оплата счетов — это еще один способ отправки денег на другой банковский счет прямо с существующего банковского счета. Этот метод обычно используется для платежей по кредитным картам или платежей по другим счетам и не обязательно используется для платежей продавцам или другим поставщикам для транзакций электронной торговли.

Итог

Интернет все чаще становится местом, где люди проводят большую часть своих транзакций.Физические лица могут совершать потребительские покупки, оплачивать все виды долгов и проводить почти все свои банковские операции. В результате многие из этих альтернативных методов оплаты, которые полагаются на мобильные устройства или веб-приложения, скорее всего, относятся к физическим способам оплаты, таким как наличные, бумажные чеки и даже платежные карты.

Оплата счетов с помощью карт предоплаты

Существует два типа предоплаченных платежных карт, которые потенциально могут использоваться для оплаты счетов: предоплаченные дебетовые карты и сетевые подарочные карты (например, те, которые имеют логотип Visa или Mastercard).Предоплаченные дебетовые карты бывают нескольких различных форм и предлагают удобную учетную запись для хранения денег, которая может заменить сложную проверку. Подарочные карты с логотипом Visa или Mastercard обычно продаются в различных номиналах и могут использоваться для покупок в Интернете или оплаты счетов при наличии достаточного остатка средств.

Прежде чем погрузиться в оплату счетов, может быть полезно немного лучше понять два типа предоплаченных платежных карт. Предоплаченные дебетовые карты могут работать как сетевые подарочные карты и любая электронная платежная карта, на которую загружены средства, которые считаются депозитными активами, а не кредитными обязательствами.По мере расширения рынка предоплаченного дебета потребители все больше и больше получают доступ к упрощенным решениям для хранения электронных денег, которые могут заменить традиционную банковскую проверку.

Ключевые выводы

- Предоплаченные дебетовые карты и сетевые подарочные карты можно использовать для оплаты счетов

- Прием предоплаченных карт обычно зависит от марки процессора карты.

- На некоторых предоплаченных карточных счетах могут быть специальные службы для одноразовой или периодической оплаты счетов через счет.

Можно ли оплачивать счета с помощью предоплаченной дебетовой карты?

Да, оплата счетов может производиться с помощью предоплаченной дебетовой карты, если на карте достаточно средств. Важная вещь, на которую следует обратить внимание при попытке произвести оплату любого счета с помощью предоплаченной карты любого типа, — это процессор карты. Все предоплаченные дебетовые карты работают с одним из четырех основных процессоров платежных карт: Visa, MasterCard, Discover или American Express. Как правило, обработчик карты определяет, будет ли компания принимать электронные платежные карты для оплаты счетов. Подарочные карты магазина, как правило, нельзя использовать для оплаты счетов, кроме как у конкретного продавца.

Подарочные карты магазина, как правило, нельзя использовать для оплаты счетов, кроме как у конкретного продавца.

Кроме того, большинство предоплаченных карт будут работать так же, как и обычные платежные карты. Если обработчик карты принят, платежи могут производиться на веб-сайте, по телефону с представителями или путем заполнения формы, прилагаемой к бумажному счету по почте, и возврата ее через почтовую службу. Плата за транзакцию обычно не требуется, хотя некоторые компании могут взимать плату за платежи по телефону или экспресс-платежи.

Доступ и использование предоплаченной дебетовой карты

Многие предоплаченные дебетовые карты можно купить в розничных магазинах, таких как Walmart, Target или Walgreens. Процесс их покупки аналогичен подарочной карте. Сумма депозита может быть указана или изменена в зависимости от суммы, которую ищет покупатель. Другие предоплаченные дебетовые карты можно легко приобрести через Интернет.

Все типы предоплаченных дебетовых карт будут поставляться с онлайн-учетной записью, к которой можно будет легко получить доступ для просмотра и обслуживания учетной записи. Когда вы впервые получите карту, вам нужно будет зарегистрироваться, активировать ее и просмотреть параметры своей онлайн-учетной записи, если вы того пожелаете. В режиме онлайн у вас будет возможность просматривать остатки на счетах, удержания, историю транзакций и регистрационную информацию. В зависимости от параметров карты вы также можете осуществлять переводы с карты на карту, а также настраивать разовые или автоматические повторяющиеся платежи.

Когда вы впервые получите карту, вам нужно будет зарегистрироваться, активировать ее и просмотреть параметры своей онлайн-учетной записи, если вы того пожелаете. В режиме онлайн у вас будет возможность просматривать остатки на счетах, удержания, историю транзакций и регистрационную информацию. В зависимости от параметров карты вы также можете осуществлять переводы с карты на карту, а также настраивать разовые или автоматические повторяющиеся платежи.

Одним из преимуществ предоплаченной кредитной карты является то, что она обеспечивает некоторую защиту потребителей в случае утери или кражи карты, поскольку она не привязана к личному текущему счету.Держатели карт могут просто позвонить в службу поддержки клиентов, если возникнет проблема. Часто держатели предоплаченных дебетовых карт также могут добавлять деньги на карту через веб-сайт или сеть розничных магазинов, что может быть проще, чем делать депозиты в банке.

Специальные функции карты

Все предоплаченные карты имеют свои собственные условия и особые положения, принятые эмитентом карты. Некоторые поставщики предоплаченных карт могут предлагать специальные возможности для оплаты счетов со счета держателя карты через веб-сайт эмитента.Карты также могут иметь некоторые специальные функции, которые делают перевод средств более удобным.

Некоторые поставщики предоплаченных карт могут предлагать специальные возможности для оплаты счетов со счета держателя карты через веб-сайт эмитента.Карты также могут иметь некоторые специальные функции, которые делают перевод средств более удобным.

Например, Western Union NetSpend Prepaid MasterCard поддерживает сайт, на котором держатели карт могут легко оплачивать счета. Могут потребоваться некоторые дополнительные сборы.

Многие предоплаченные карты, предлагаемые MasterCard и Visa, позволяют переводить с карты на карту для карт одного и того же сетевого бренда. Например, предоплаченная карта Visa MyVanilla позволяет держателям карт бесплатно переводить средства на другие карты MyVanilla Prepaid Visa.Однако большинство предоплаченных карт не допускают переводы между картами разных брендов или между предоплаченными картами и обычными кредитными картами, даже если они из одной сети.

Такие карты, как Western Union NetSpend Prepaid MasterCard, позволяют пользователям отправлять и получать денежные переводы Western Union с помощью своих карт. Как правило, за получение денежных переводов Western Union комиссия не взимается. Однако существуют разные комиссии за отправку денежных переводов Western Union.

Как правило, за получение денежных переводов Western Union комиссия не взимается. Однако существуют разные комиссии за отправку денежных переводов Western Union.

Самые популярные способы онлайн-платежей в мире и на местном уровне

Как продавец, желающий выйти на рынки электронной коммерции в разных географических координатах, одна из самых серьезных проблем, с которыми вы сталкиваетесь, — это понимание того, какие методы онлайн-платежей используются чаще всего.Знание того, какой онлайн-платеж лучше всего подходит для этого рынка, имеет первостепенное значение, поскольку покупатели на 70% с большей вероятностью завершат покупку, если их предпочтительный способ оплаты отображается в качестве опции.

Конечно, вы можете знать о популярности карт и PayPal, но действительно ли ваш бизнес удовлетворяет предпочтения всех целевых аудиторий?

Давайте рассмотрим лучших онлайн-способов оплаты и посмотрим, есть ли какие-то из них, которые вы упускаете.

Совершают ли они покупки в браузере настольного компьютера или в мобильном приложении, в настоящее время потребители ожидают, что в интернет-магазинах будут представлены различные способы оплаты, поэтому они могут выбрать тот, который соответствует их конкретным потребностям.Чтобы быть актуальным для самой широкой аудитории, вам необходимо убедиться, что ваш сайт поддерживает те платежные средства, которые наиболее популярны в Интернете.

Бонус: узнайте, как легко выйти на мировой рынок, и узнайте о других преимуществах выхода за рамки платежей.

Итак, если вы используете широкую сеть и нацелены на кого-либо из 4,57 миллиарда интернет-пользователей по всему миру , , список способов оплаты на вашем сайте обязательно должен включать:

Кредитные и дебетовые карты Кредитные карты остаются одним из самых популярных вариантов для онлайн-покупок во всем мире, хотя их рыночная доля в последние годы сократилась из-за электронных кошельков. Во всем мире на карты приходилось 41% транзакций электронной коммерции в 2018 году, причем более четкое предпочтение было отдано на давних рынках электронной коммерции, таких как Европа и Америка.

как способов онлайн-платежей была основана на предлагаемых функциях защиты — транзакции по картам в течение многих лет регулировались глобальными или региональными стандартами соответствия, а также средствами защиты потребителей, выдаваемыми платежными системами, такими как American Express, Mastercard и Виза.

Кредитные карты имеют несколько более явное предпочтение на западных рынках по сравнению с дебетовыми картами , учитывая некоторые их дополнительные функции. Например, некоторых покупателей поощряют использовать кредитные карты, чтобы получить доступ к программам вознаграждения банка. В США, в большей степени, расходы по кредитной карте влияют на кредитный рейтинг пользователя и служат дополнительной мотивацией для выбора этого метода онлайн-платежей.

Card на первое место в предпочтениях потребителей в отношении способов оплаты электронной коммерции в последние годы серьезно оспаривается, и мы увидим, что дальше.

Электронные кошелькиТакже известный как цифровые кошельки, eWallets — один из самых быстрорастущих способов онлайн-платежей в электронной коммерции B2C во всем мире, на который, по прогнозам, к 2022 году будет приходиться 50% мировых продаж электронной коммерции. Некоторые отчеты даже показывают, что использование электронных кошельков в прошлом году на глобальном уровне превзошли аналогичные показатели карт — на некоторых рынках, например, в Азиатско-Тихоокеанском регионе, на этот способ онлайн-платежей в 2019 году пришлось почти 60% транзакций.

Этот альтернативный способ оплаты работает как предоплаченный кредитный счет и хранит личные данные и средства клиента. При использовании электронного кошелька пользователю больше не нужно вводить данные своего банковского счета для завершения покупки, поскольку он перенаправляется с кассы на страницу электронного кошелька, где ему просто нужно войти в систему со своим именем пользователя и паролем, чтобы совершить покупку.

К наиболее популярным цифровым кошелькам относятся PayPal (преимущественно в западном мире), AliPay (популярный в Азиатско-Тихоокеанском регионе), ApplePay, GooglePay, WeChat или Venmo.Электронные кошельки также работают в сочетании с мобильными кошельками, используя биометрические параметры смартфона, которые помогают клиенту быстрее аутентифицироваться, тем самым быстрее завершая свои платежи.

Банковские переводы

Этот метод онлайн-платежей предполагает, что клиент платит со своего банковского счета собственными средствами. Считается, что это дополнительный уровень безопасности, поскольку транзакции требуют аутентификации через банк клиента. Обычно при выборе способа оплаты во время оформления заказа банковский перевод перенаправляет пользователя на портал интернет-банкинга, где он должен войти в систему и авторизовать транзакцию.

Банковские переводы составили 9% мировых объемов транзакций электронной коммерции в прошлом году, в основном в Европе.

Метод онлайн-платежей, который недавно привлек к себе внимание и за последние два года вырос на 162%, — это «Купи сейчас, заплати позже» . Как сообщает Teen Vogue, это форма мгновенного кредитования, к которой обращаются все больше и больше молодых потребителей.Выбирая этот вариант, покупатели имеют возможность заплатить позже, с течением времени, без необходимости открывать для этого кредитную карту. Сообщается, что доступность этой опции во время оформления заказа убедила 30% дополнительных покупателей совершить покупку, которую в противном случае у них не было бы.

Хотя этот альтернативный способ оплаты все еще находится в зачаточном состоянии, на его долю в 2019 году приходится чуть более 1,5% мировых транзакций электронной коммерции, ожидается, что в следующие 3 года он будет расти. Некоторые из вариантов этого способа оплаты включают Klarna, AfterPay и Bread.

Другим альтернативным способом онлайн-платежей являются предоплаченные карты , которые выбирают в основном пользователи или несовершеннолетние, не охваченные банковским обслуживанием. Клиенты выбирают предоплаченную карту из набора предопределенных доступных значений, а затем используют данные этой карты для онлайн-транзакций.

Проникновение предоплаченных карт на рынок в настоящее время составляет всего около 1% всех глобальных транзакций электронной коммерции, некоторые из самых популярных карт, выбираемых пользователями, включая Paysafecard или Mint.Использование этого метода оплаты более заметно в игровой индустрии, что, скорее всего, обусловлено демографическими данными аудитории.

Электронные чеки Использование электронных чеков , метод онлайн-платежей, регулируемый ACH, предполагает снятие денег с текущего счета. Пользователь сам авторизует платеж непосредственно со своего счета в интернет-банке, и обработка осуществляется аналогично обычным бумажным чекам, но быстрее.

Электронные чеки популярны среди американских продавцов с большими объемами продаж и высокой средней суммой, и они считаются доступным методом онлайн-платежей.По всей видимости, электронные чеки были первым платежом через Интернет, который Министерство финансов США использовало для совершения крупных онлайн-платежей, что может объяснить их популярность в этой категории пользователей.

Местные способы оплаты электронной коммерцииХотя понимание лучших способов оплаты для онлайн-бизнеса, ориентированного на глобальные рынки, необходимо, чтобы выйти на некоторые местные рынки, вы должны понимать, как предпочтения различаются в каждом регионе. Например, на некоторых рынках больше внимания уделяется картам, тогда как на других электронный кошелек является королем.

И, помимо описанных выше способов оплаты, на некоторых рынках также используются онлайн-методы, разработанные специально для граждан в этой юрисдикции.

Местные способы оплаты могут варьироваться от 10% до 50% в принятии в стране, поэтому обязательно учитывайте местные особенности при создании там электронного магазина.

ЕвропаВ целом, большинство европейских потребителей выбирают карты или электронные кошельки для совершения покупок в Интернете, с некоторым явным предпочтением различных методов онлайн-платежей на разных рынках.

В Германии PayPal используют 32% онлайн-покупателей, тогда как во Франции его выбирают только 16%. SEPA Direct debit — также популярный вариант среди немцев, используемый как для разовых, так и для повторяющихся платежей.

В Нидерландах самым популярным способом оплаты является iDEAL: 44% покупателей выбирают его, как показывает отчет 2Checkout о цифровых тестах за 2019 год. На рынке с высоким уровнем распространения интернет-банкинга покупатели, естественно, предпочитают iDEAL, стандартизированный способ оплаты на основе онлайн-банкинга.

Напротив, в России, где уровень проникновения банковских услуг ниже, мы видим более высокий уровень внедрения электронных кошельков. Кошелек Qiwi, Яндекс и WebMoney — популярные способы оплаты.

Во Франции, рынке с высоким уровнем проникновения банковских услуг, покупатели могут выбрать свои карты, но как продавцу вы все равно должны знать их предпочтения. Сравнительное исследование 2Checkout показало, что 14% покупателей предпочитают Cart Bancaire — местный способ оплаты, доступный только на этом рынке.

В Турции 17% покупателей также предпочитают местные карты, однако они делают это, потому что эти местные карты поставляются с возможностью рассрочки.80% транзакций по карте здесь регистрируется через карты рассрочки, такие как Максимальная или Бонусная карта.

Северная Америка и Латинская Америка

Кредитные и дебетовые карты остаются наиболее популярными способами онлайн-платежей в Северной и Южной Америке, занимая более 50% рынка в каждом регионе, но, помимо карт, предпочтения расходятся.

Если жители Северной Америки с большей вероятностью выберут PayPal или другой предпочтительный цифровой кошелек, то жители Южной Америки с большей вероятностью будут использовать местные кредитные карты с возможностью рассрочки.В Бразилии, например, местные кредитные карты с возможностью рассрочки являются лучшим выбором почти для трети онлайн-покупателей. Если вы продаете на бразильском рынке и еще не активировали платежи для Boleto Bancario, вы можете закрыть магазин прямо сейчас. 12% бразильских покупателей расплачиваются Boleto Bancario, а 28% остальных предпочитают местные карты с рассрочкой платежа. Только 20% используемых здесь карт поддерживают международные валюты, поэтому, если ваш платежный провайдер не принимает эти платежи, вам потребуется местное партнерство с местным оператором связи, чтобы иметь актуальность в Бразилии.

Азиатско-Тихоокеанский регионАзиатско-Тихоокеанский регион является лидером в мире по предпочтениям мобильных / цифровых кошельков, при этом более 50% онлайн-транзакций в этом регионе основываются на кошельках.

Китайских потребителей являются самыми большими поклонниками этого метода онлайн-платежей на рынке, где доминируют AliPay и WeChat Pay. 42%, почти половина всех онлайн-транзакций в Китае оплачивается через AliPay. Карточки занимают второе место в Азиатско-Тихоокеанском регионе, за ними следуют банковские переводы.