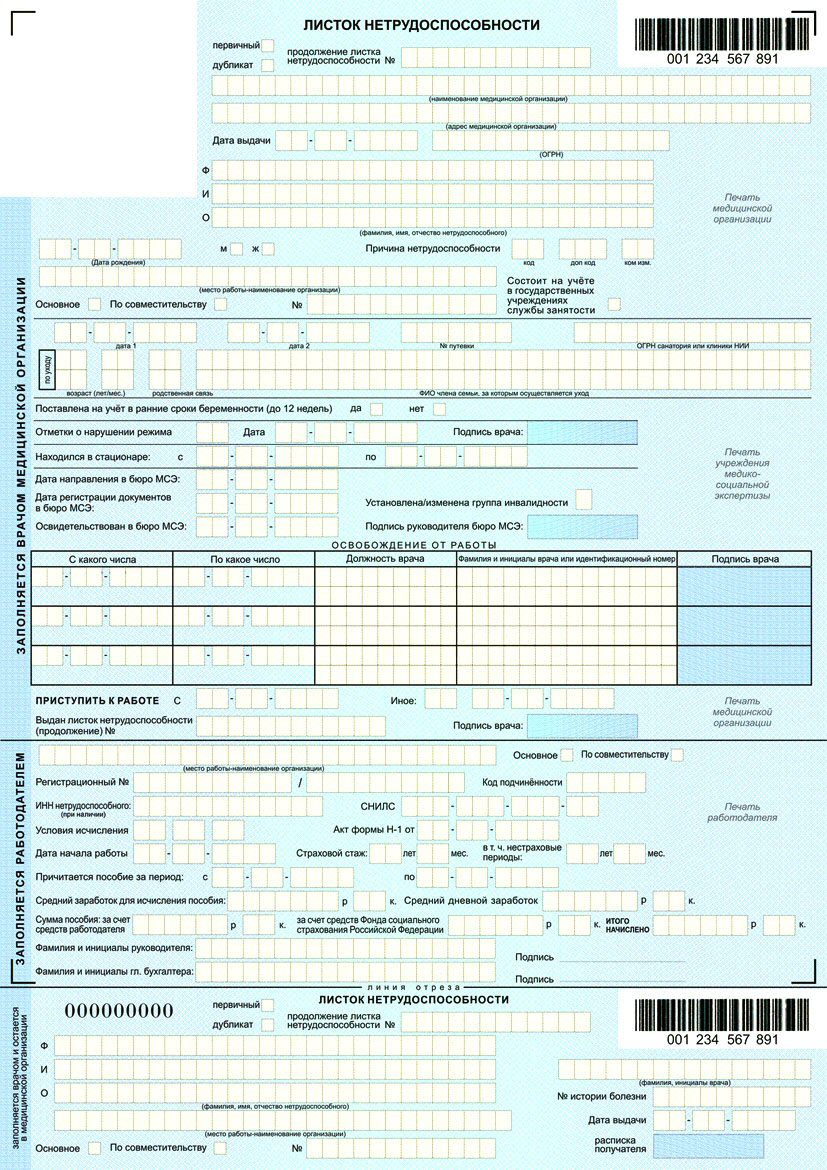

Особенности удержания долга с больничного листа по решению суда

автор ответа,

Вопрос

Удерживается ли с больничного листа долг по решению суда (исполнительный лист в пользу банка, брали кредит)?

Ответ

Работодатель имеет право производить удержание по исполнительному листу из суммы пособия по временной нетрудоспособности.

Обоснование

Согласно п. 5 ч. 2 ст. 8 Федерального закона от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования» {КонсультантПлюс} страховым обеспечением по отдельным видам обязательного социального страхования является пособие по временной нетрудоспособности.

В соответствии со ст. 137 «Трудового кодекса Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) {КонсультантПлюс} удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Согласно ст. 138 «Трудового кодекса Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) {КонсультантПлюс} не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Как установлено п. 9 ч. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ (ред. от 28.12.2016) «Об исполнительном производстве» {КонсультантПлюс} взыскание не может быть обращено на страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности.

|

На вопрос отвечала: |

кто должен удерживать алименты при выплате пособий по временной нетрудоспособности с 1 января 2021 года?

Пособие по временной нетрудоспособности относится к доходам, из которых удерживаются алименты на содержание несовершеннолетних детей (п. 9 ч. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ, подп. «в» п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей).

9 ч. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ, подп. «в» п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей).

В соответствии с п. 3 ст. 98 Федерального закона N 229-ФЗ лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе.

Напомним, с 1 января 2021 года в Москве и Московской области начнет действовать порядок выплаты пособий работникам напрямую из ФСС (подробнее об этом можно узнать в электронном приложении «Маршрут изменений законодательства в 2021 году» на нашем сайте). То есть с 2021 года при болезни работника пособие за первые три дня оплачивает организация, остальное заплатит ФСС (п. 6 Положения о выплатах в рамках пилотного проекта).

Таком образом, с 1 января 2021 года удерживать алименты с больничных будут и работодатели, и ФСС: с первого по третий день больничного – работодатель, с четвертого дня – региональное отделение ФСС.

При этом у работодателя нет обязанности передавать оригинал исполнительного документа (исполнительного листа, судебного приказа, нотариально удостоверенного соглашения об уплате алиментов) своему отделению ФСС, чтобы оно удержало алименты из своей части пособия.

Как разъясняет московское региональное отделение ФСС, для удержания алиментов вправе обратиться:

– взыскатель с заявлением в свободной форме (обязательно указываются его ФИО, реквизиты документа, удостоверяющего личность, и данные для перечисления средств) и оригиналом исполнительного документа;

– работодатель по поручению взыскателя (работника) с оригиналом исполнительного документа об обращении взыскания на заработную плату и иные доходы должника и заявлением взыскателя, в котором прописываются обязательно реквизиты для перечисления;

– судебный пристав-исполнитель путем направления постановления об обращении взыскания вместе с заверенной им копией исполнительного документа.

ГКУ СО «ЦЗН Г.САРАТОВА» — Главная

адрес: 410012 г.Саратов, ул. Слонова, 13email: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.| Понедельник — Четверг | с 8:00 до 17:00 |

| Пятница | с 8:00 до 16:00 |

| Обеденный перерыв | с 12:00 до 12:48 |

| Суббота, Воскресенье | Выходной |

Международная акция «Диктант Победы» пройдет в этом году уже в конце апреля

Участникам предстоит ответить на вопросы о Великой Отечественной войне.

Если победителями будут учащиеся 11 классов, то они получат дополнительные баллы к ЕГЭ.

В прошлом году в Саратовской области в акции приняли участие более 5 тысяч человек. Диктант впервые был организован в двух форматах: онлайн и офлайн.

В области работало 87 площадок, из них 4 в Саратове

Основными площадками стали Музей трудовой и боевой славы и исторический парк «Россия — моя история»

Как принять участие в акции в этом году? Перейдите по ссылке и смотрите видео: https://vk.com/mintrud64?w=wall-106876009_2422

Уважаемые граждане!

Постановлением Правительства Российской Федерации от 31.12.2020 № 2393

Уважаемые граждане!

Центр занятости населения г. Саратова информирует безработных граждан, состоящих на учете, о том, что факт окончания выплаты пособия по безработице не является обязательным основанием для снятия с учета в качестве безработного.

Снятие с учета возможно по разным причинам:

— личный отказ от услуг службы занятости

В этом случае необходимо написать заявление (бланк заявления) на имя начальника ОСЗН об отказе от услуг и направить на электронную почту ОСЗН, в котором Вы состоите на учете.

-трудоустройство

Гражданин обязан известить ЦЗН о факте трудоустройства, направив копию приказа о приеме на работу (выписку из приказа, трудовой договор или другой документ, подтверждающий трудоустройство).

Факт сокрытия трудоустройства квалифицируется, как получение пособия по безработице обманным путем (ст.159 Уголовный кодекс Российской Федерации).

-другие причины:

переезд или переселение безработного в другую местность; осуждение лица, получающего пособие по безработице, к исправительным работам, а также к наказанию в виде лишения свободы; назначение пенсии; смерти безработного; поступление на обучение по очной форме обучения; открытие ИП, самозанятость). Гражданин предоставляет в ЦЗН документ, подтверждающий данный факт.

ОСЗН Волжского и Фрунзенского района – Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

ОСЗН Заводского района – Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

ОСЗН Ленинского и Кировского района – Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

ОСЗН Октябрьского района — Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Государственное казенное учреждение Саратовской области «Центр занятости населения г.Саратова» в целях снижения риска распространения коронавирусной инфекции на территории Саратовской области и обеспечения санитарно-эпидемиологического благополучия населения устанавливает дистанционный режим работы с гражданами в целях их регистрации в качестве безработных.

Регистрация граждан производится через портал «Работа в России» trudvsem. ru.

ru.

Инструкция по оформлению государственной услуги содействия гражданам в поиске подходящей работы размещена по ссылке https://trudvsem.ru/information/pages/service_instruction_seeker (встать на учет в качестве безработного).

Обращаем внимание,что прием граждан в ОСЗН осуществляется строго по предварительной записи. С целью получения консультаций или для записи на прием, позвоните по телефону ОСЗН того района, в котором Вы зарегистрированы:

-ОСЗН Волжского и Фрунзенского районов 8 (8452) 49-73-27

-ОСЗН Заводского районов 8 (8452) 49-68-83

-ОСЗН Октябрьского района 8 (8452) 49-68-65

-ОСЗН Ленинского и Кировского 8 (8452) 49-68-74, 49-68-82, 49-68-76

Время работы консультантов на телефоне: понедельник-пятница с 08.00 до 17.00

Одновременно информируем об ответственности (статья 159 УК РФ) за достоверность предоставленных документов и необходимости предоставления оригиналов всех документов в ОСЗН при первой явке после отмены карантинных мероприятий.![]()

Жалобы на всё Не убран снег, яма на дороге, не горит фонарь? Столкнулись с проблемой — сообщите о ней!

Подать жалобу

удержаний из заработной платы для наемных сотрудников: вы спрашиваете, мы отвечаем

В: Должен ли я оплачивать отпускное время работнику, освобожденному от уплаты заработной платы, если он уже исчерпал весь свой PTO?

A: Для работодателей важно проявлять осторожность при рассмотрении вопроса о том, следует ли делать вычеты из заработной платы освобожденного от уплаты налога сотрудника. Одно неверное действие может привести к ошибочной классификации не только для сотрудника, подлежащего вычету, но и для всех других сотрудников в той же классификации.Ниже приводится краткое изложение некоторых общих вопросов относительно допустимых удержаний из заработной платы освобожденных от уплаты налогов сотрудников в соответствии с Федеральным законом о справедливых трудовых стандартах (FLSA).

Чтобы иметь право на освобождение от требований FLSA по минимальной заработной плате и сверхурочной работе, сотрудники должны пройти «служебный» тест (не обсуждаемый в этой статье). и , как правило, должны получать зарплату не менее 455 долларов в неделю в основа заработной платы. * [Обратите внимание, что базовые требования к заработной плате не распространяются на всех освобожденных сотрудников, включая учителей, внештатных сотрудников по продажам и сотрудников, практикующих юриспруденцию или медицину.] Получение «заработной платы» означает, что сотрудник регулярно получает заранее установленную размер компенсации за каждый период выплаты еженедельно или реже. Предварительно определенная сумма не может быть уменьшена из-за различий в качестве или количестве работы сотрудника. С учетом исключений, перечисленных ниже, освобожденный от налога сотрудник должен получать полную зарплату за любую неделю, в течение которой он выполняет какую-либо работу, независимо от количества отработанных дней или часов.

Удержания из заработной платы разрешены при освобождении работника:

- Не работает в течение рабочей недели или работает менее полной рабочей недели в первую или последнюю неделю занятости сотрудника.

- Уходит в неоплачиваемый отпуск в соответствии с Законом о семейных и медицинских отпусках.

- Отсутствует на работе в течение одного или нескольких полных дней по личным причинам, кроме болезни или инвалидности.

- Отсутствует на работе в течение одного или нескольких полных дней из-за болезни или инвалидности, если удержание производится в соответствии с добросовестным планом, политикой или практикой выплаты компенсации за потерянную заработную плату из-за болезни.

Допускаются также вычеты:

- Для компенсации сумм, получаемых служащим в качестве гонорара присяжным, свидетелям или военным.

- За штрафы, наложенные добросовестно за серьезные нарушения правил безопасности.

- За неоплачиваемые дисциплинарные отстранения на один или несколько полных дней, добросовестно наложенные за нарушение правил поведения на рабочем месте.

Департамент труда, заработной платы и рабочего времени США («W&H») описывает добросовестный план как план, который включает определенные пособия по болезни, о которых сообщается имеющим на это право сотрудникам, и который действует, как описано в плане. Пособия по отпуску по болезни могут быть предоставлены в виде отдельного банка времени или интегрированы в план или политику оплачиваемого отпуска (PTO). Кроме того, чтобы быть добросовестным, план должен допускать разумное количество отсутствий на работе по болезни без потери заработной платы, применяться беспристрастно, и его план не должен отражать попытки уклониться от требования о том, чтобы освобожденные от налогообложения сотрудники получали заработную плату. основание.

Несмотря на то, что в правилах или инструкциях не установлено минимального количества дней или максимальных квалификационных требований, компания W&H ранее определила, что план является добросовестным, предусматривающий пять дней оплачиваемого отпуска по болезни и требующий одного года работы до получения права на выплату по болезни. преимущества.

Предполагая, что существует добросовестный план, работодатель может сделать вычет из заработной платы освобожденного работника за пропусков работника полный рабочий день из-за болезни до того, как работник получит право на участие в плане, или после того, как работник исчерпал отпускные в соответствии с план.

Работодатели могут , а не делать вычеты из заработной платы за неполный рабочий день, но могут засчитывать время, проведенное вне работы, в счет имеющихся у сотрудника пособий по болезни, отпусках или внебольничных выплат. Работодателям также разрешается требовать от освобожденных сотрудников «компенсировать» свободное от работы время при условии, что неспособность сотрудника компенсировать потерянное время не приводит к удержанию из заработной платы.

Подобно правилам удержания из заработной платы для добросовестных программ отпуска по болезни, работодатель может сделать вычет из заработной платы освобожденного работника за пропусков работника в течение полного рабочего дня из-за инвалидности (включая несчастные случаи на производстве) при условии, что вычет производится в в соответствии с добросовестным планом, политикой или практикой предоставления пособий по замене заработной платы за такое отсутствие.

Также могут производиться вычеты за полные дни отсутствия освобожденного работника из-за потери трудоспособности до того, как работник получит право на участие в плане по инвалидности или после того, как работник исчерпал отпуск по плану. Работодатель не обязан выплачивать какую-либо часть заработной платы освобожденного работника за отсутствие на работе в течение полного рабочего дня, за которое работник получает компенсацию в соответствии с планом, политикой или практикой.

Например, если работодатель поддерживает план краткосрочного страхования по нетрудоспособности, предусматривающий замену заработной платы в течение 12 недель, начиная с четвертого дня отсутствия, работодатель может сделать вычеты:

- за три дня отсутствия до того, как работник получит право на получение пособия по плану;

- за 12 недель, в течение которых сотрудник получает компенсацию замещения заработной платы по плану; и

- за отсутствия после того, как сотрудник исчерпал 12 недель компенсации замещения заработной платы.

Аналогичным образом, работодатель может делать вычеты из заработной платы освобожденного работника за отсутствие одного или нескольких полных дней, если пособия по замене заработной платы предоставляются в соответствии с законом штата о страховании по инвалидности или законом о компенсации работникам штата.

Должен ли я платить своим наемным освобожденным работникам, пока они исполняют обязанности присяжных? Если сотрудник работает какое-то время в течение рабочей недели, то да, вы должны платить ему / ей обычную заработную плату. Однако правила разрешают работодателям вычитать размер оплаты присяжных из обычной зарплаты работника без нарушения закона FLSA.Точно так же работодатель может потребовать от работника вернуться на работу в соответствии с обязанностями присяжных, если работник уволен до конца рабочего дня. Если работник не выполняет никакой работы в течение всей рабочей недели, работодатель не обязан платить работнику за эту неделю. Однако даже проверка электронной почты и / или ответ на телефонный звонок, связанный с работой, — это достаточная работа, чтобы активировать требование о еженедельной заработной плате, поэтому будьте осторожны, прежде чем вводить исключение «без работы в течение рабочей недели» для требования о базовой заработной плате.

Однако правила разрешают работодателям вычитать размер оплаты присяжных из обычной зарплаты работника без нарушения закона FLSA.Точно так же работодатель может потребовать от работника вернуться на работу в соответствии с обязанностями присяжных, если работник уволен до конца рабочего дня. Если работник не выполняет никакой работы в течение всей рабочей недели, работодатель не обязан платить работнику за эту неделю. Однако даже проверка электронной почты и / или ответ на телефонный звонок, связанный с работой, — это достаточная работа, чтобы активировать требование о еженедельной заработной плате, поэтому будьте осторожны, прежде чем вводить исключение «без работы в течение рабочей недели» для требования о базовой заработной плате.

УВЕДОМЛЕНИЕ: Это краткое изложение предназначено для информационных целей и не включает применение потенциально важных законов штата. В обстоятельствах, когда закон штата предоставляет сотрудникам большие преимущества (например, оплачиваемое время для явки в суд или оплачиваемый отпуск по болезни), закон штата имеет преимущественную силу. В любом случае, мы сделали все возможное, чтобы предоставить вам точную информацию на дату публикации этой статьи. Если у вас есть какие-либо вопросы относительно этого резюме или других юридических соображений при удержании из заработной платы сотрудника, пожалуйста, свяжитесь с членом группы по трудовому праву Rhoades McKee.

В любом случае, мы сделали все возможное, чтобы предоставить вам точную информацию на дату публикации этой статьи. Если у вас есть какие-либо вопросы относительно этого резюме или других юридических соображений при удержании из заработной платы сотрудника, пожалуйста, свяжитесь с членом группы по трудовому праву Rhoades McKee.

* В мае 2016 года Министерство труда США издало Заключительные правила, в соответствии с которыми требования к базовой заработной плате были увеличены с 455 долларов в неделю до 913 долларов в неделю (47 476 долларов в год для работника, работающего полный год). Предполагалось, что изменения Окончательного правила вступят в силу с 1 декабря 2016 года, однако 22 ноября 2016 года судья окружного суда США удовлетворил экстренное ходатайство о предварительном судебном запрете и тем самым запретил Министерству труда применять и обеспечивать соблюдение окончательного правила сверхурочной работы. 1 декабря 2016 г.Департамент труда подал апелляцию на решение окружного суда в Пятый округ США, который рассчитывает выслушать аргументы в начале 2017 года. Работодатели не обязаны соблюдать изменения Окончательного правила до завершения судебного разбирательства в Пятом округе.

Работодатели не обязаны соблюдать изменения Окончательного правила до завершения судебного разбирательства в Пятом округе.

HR in Focus — это блог, предназначенный только для информационных целей и не являющийся юридической консультацией. Работодатели могут задавать вопросы для рассмотрения в блоге, однако отправка вопроса или публикация любого ответа на вопрос не создают отношений между адвокатом и клиентом с Роудсом Макки.Работодатели с конкретными проблемами или вопросами о законе должны обратиться за помощью к адвокату.

Нажмите здесь, чтобы оставить свой вопрос по персоналу.

Больше публикацийРазрешены некоторые вычеты для наемного персонала

Белые воротнички, подлежащие проверке на размер заработной платы в соответствии с Законом о справедливых трудовых стандартах (FLSA), являются освобожденными работниками, которым, как правило, должна выплачиваться полная заработная плата за любую неделю, в течение которой они выполнять любую работу, независимо от того, сколько или мало они работают. Но есть несколько исключений из требований правил FLSA 2004 года, которые остаются в силе и сейчас, когда правила сверхурочной работы 2016 года были отложены.

Но есть несколько исключений из требований правил FLSA 2004 года, которые остаются в силе и сейчас, когда правила сверхурочной работы 2016 года были отложены.

Отсутствия по личным причинам

Работодатели могут вычесть из заработной платы освобожденного сотрудника, если сотрудник отсутствует на работе в течение одного или нескольких полных дней по личным причинам, не связанным с болезнью или инвалидностью, отметил Стивен Суфлас, адвокат Ballard Spahr в Черри-Хилл, штат Нью-Джерси, и Денвер, и Шайна Хикс, адвокат Балларда Спара в Филадельфии.Например, если освобожденный сотрудник отсутствует в течение полутора дней по личным причинам, работодателю разрешается удерживать только один полный рабочий день.

Личные причины могут включать посещение мероприятия для организации, в которой участвует сотрудник, посещение детской школы или внеклассного мероприятия или решение не ехать на работу из-за ненастной погоды, даже если работодатель открыт, они написали в электронном письме. по почте SHRM Online .

по почте SHRM Online .

Отсутствие может быть связано с любыми причинами, связанными с личными потребностями сотрудника, например, уход за ребенком в случае неожиданного закрытия школы, сказала Камилла Олсон, адвокат Сейфарт Шоу в Чикаго и Лос-Анджелесе.

Другие примеры личных причин включают отпуск, приготовление еды на День Благодарения или закрытие дома, сказал Роберт Бунин, поверенный Dykema в Анн-Арборе, штат Мичиган, и Детройте.

Когда предприятие закрывается из-за ненастной погоды, праздника, отключения электроэнергии или перебоя в водопроводе, освобожденным от налога сотрудникам должна быть выплачена зарплата, если они работали в течение любой другой части этой рабочей недели, отметил он. «По этой причине правила, обычно применяемые к почасовым сотрудникам, требующие, чтобы они работали за день до или после отпуска, чтобы получить оплату за отпуск, не могут применяться к наемным освобожденным сотрудникам», — сказал он.

Болезнь или инвалидность

Работодатели могут удерживать вычеты за отсутствие на работе в течение полного рабочего дня по болезни или инвалидности в соответствии с добросовестным планом выплаты компенсации за потерю заработной платы, вызванную нарушением работы.

Министерство труда США не указало, что составляет добросовестную политику в отношении больничных листов. Олсон рекомендует работодателям использовать политику, разрешающую не менее шести дней по болезни в год.

Вычеты за такие полные дни отсутствия могут производиться заранее, даже до того, как работник получит квалификацию по плану болезни или нетрудоспособности, а также после того, как работник исчерпал отпуск по плану, написали Суфлас и Хикс.

Счета с начисленными отпусками

Разрешены вычеты за полный или неполный рабочий день со счетов отпусков освобожденных сотрудников (не заработной платы) для покрытия отсутствий. В частности, если у работодателя есть план, предусматривающий отпуск по болезни, отпуск или личное свободное время, он может уменьшить накопленный отпуск за время отсутствия сотрудника, независимо от того, является ли это отсутствие неполным или полным днем, пока Сотрудник получает зарплату, отметили Суфлас и Хикс.

Олсон рекомендовал не почасово использовать льготное время для освобожденных от налогообложения сотрудников, поскольку этот метод может считаться несовместимым с режимом работы с получателем заработной платы.«Уместны вычеты за полдня и полный рабочий день», — сказала она.

Бунин предупредил, что законы штата могут запрещать стыковку различных типов отпускных банков на неполные дни, поскольку в некоторых штатах дни в банках рассматриваются как форма оплаты, а не пособий.

Правила безопасности

Разрешены удержания в течение полного или неполного рабочего дня за нарушение правил безопасности, имеющих существенное значение. Нет никакого реального теста на то, что является значительным, но Бунин привел примеры курения в запрещенной, опасной зоне; возиться с предохранительными выключателями; или нарушение процедур блокировки / маркировки.

«Работодатель может определить, что подразумевается под« серьезным нарушением безопасности », — сказал Олсон. «Примеры включают поведение, создающее опасность для других сотрудников, самого сотрудника или собственности работодателя».

Дисциплинарные отстранения

Могут быть произведены удержания за неоплаченные дисциплинарные отстранения на один или несколько полных дней за нарушение правил поведения на рабочем месте, если существует письменная политика, применимая ко всем сотрудникам, и дисциплина не связана с работой или посещаемостью , Отметили Суфлас и Хикс.Например, работодатель может отстранить освобожденного от уплаты налога сотрудника без оплаты на полные дни за нарушение политики, запрещающей сексуальные домогательства или насилие на рабочем месте.

[HR Q&A только для членов SHRM: В соответствии с FLSA, могу ли я закрепить заработную плату сотрудника в качестве дисциплинарного штрафа? ]

Соблюдайте осторожность

«Вычеты преднамеренно предназначены для того, чтобы удержать работодателей от удержаний из заработной платы освобожденного работника», — предупреждают Суфлас и Хикс.«С этой целью работодатели должны быть уверены, что все требования выполнены, прежде чем делать один из этих вычетов».

Бунин сказал, что каждый работодатель должен опубликовать политику безопасного убежища, которая советует освобожденным работникам относительно того, когда могут быть сделаны вычеты, и излагает процедуру подачи жалоб для привлечения внимания работодателя к вычетам, которые были сделаны неправильно.

«Без такой политики, если будет сделана ошибка в начислении заработной платы, этот сотрудник и все остальные, работающие в этой области, могут потерять свой статус освобожденного от уплаты налогов и подвергнуть работодателя ответственности за сверхурочную работу», — отметил он.

Была ли статья полезной? SHRM предлагает тысячи инструментов, шаблонов и других эксклюзивных преимуществ для участников, включая обновления соответствия, образцы политик, консультации специалистов по кадрам, скидки на обучение, растущее онлайн-сообщество участников и многое другое. Присоединяйтесь / продлите сейчас и позвольте SHRM помочь вам работать эффективнее.

Выдан оплачиваемый отпуск по болезни и семейный отпуск по коронавирусу

В соответствии с недавно принятым законом , подходящие малые и средние работодатели могут потребовать два новых возмещаемых налоговых кредита на заработную плату, предназначенных для возмещения им, доллар за долларом, затрат на предоставление своим сотрудникам отпуска в связи с коронавирусом.Помощь была введена в действие в соответствии с Законом о реагировании на коронавирус в первую очередь для семей, P.L, 116-127, подписанным президентом Дональдом Трампом 18 марта 2020 года.

Закон требует оплачиваемого отпуска по болезни и расширенного семейного отпуска, а также отпуска по болезни для работников, пострадавших от коронавируса, и создает возмещаемые кредиты для правомочных работодателей. Приемлемые работодатели — это предприятия и освобожденные от налогов организации с численностью менее 500 сотрудников, которые обязаны предоставлять оплачиваемый отпуск по болезни и отпуск для семьи и по болезни в соответствии с законом.Правомочные работодатели смогут претендовать на эти кредиты на основании отпуска, который они предоставят в период с 1 апреля 2020 г. по 31 декабря 2020 г.

Эквивалентные кредиты доступны самозанятым лицам при аналогичных обстоятельствах. Частные предприниматели будут требовать скидку в своей налоговой декларации и уменьшат расчетные налоговые платежи.

Малые предприятия с менее чем 50 сотрудниками имеют право на освобождение. Чтобы снизить нагрузку на бизнес во время пандемии, новые требования подлежат 30-дневному периоду неисполнения со стороны Министерства труда (DOL), если работодатели приложат добросовестные усилия для их соблюдения.IRS обозначило контуры этого облегчения в IR-2020-57 и указало даты вступления в силу в Уведомлении 2020-21.

Для немедленного использования льгот по оплачиваемым отпускам и для облегчения движения денежных средств работодателей, IRS сообщает, что правомочные работодатели, которые оплачивают отпуск по болезни или по уходу за ребенком, смогут удерживать сумму налога на заработную плату, равную сумме квалифицируемых по болезни и уходу за ребенком. отпуск по уходу за ребенком, который они оплачивали, а не депонировали в IRS.

Налоги на заработную плату, которые доступны для удержания, включают удержанные федеральные подоходные налоги, долю работника в налогах на социальное обеспечение и медицинскую помощь, а также долю работодателя в налогах на социальное обеспечение и медицинскую помощь для всех сотрудников.

Если вкладов работодателя по налогу на заработную плату недостаточно для покрытия расходов на оплачиваемый отпуск по болезни и уходу за ребенком, работодатели смогут подать запрос об ускоренной выплате в IRS, отправив упрощенную форму заявки, которая не была опубликована как этого письма. IRS заявляет, что рассчитывает обработать эти запросы в течение двух недель или меньше. Подробности этой новой ускоренной процедуры будут объявлены на следующей неделе.

Освобождение от налогов для малых предприятий

Малый бизнес с менее чем 50 сотрудниками будет иметь право на освобождение от требований об отпуске, связанных с закрытием школ или недоступностью ухода за детьми, когда требования могут поставить под угрозу способность бизнеса продолжать работу.IRS заявляет, что освобождение от налогов будет доступно «на основе простых и четких критериев, которые сделают его доступным в обстоятельствах, представляющих угрозу для жизнеспособности бизнеса работодателя как непрерывного предприятия». DOL призван предоставить руководство по чрезвычайным ситуациям для объяснения этого стандарта.

Срок неисполнения

DOL издаст временную политику неисполнения, которая предоставляет работодателям период времени для соблюдения закона. В соответствии с этой политикой DOL не будет возбуждать принудительные меры против любого работодателя за нарушение закона, если работодатель действовал разумно и добросовестно, чтобы соблюдать закон.Вместо этого DOL сосредоточится на оказании помощи работодателям в соблюдении требований в течение 30-дневного периода.

Даты вступления в силу

Налоговые льготы для оплаты квалифицированных отпусков по болезни и отпусков по семейным обстоятельствам будут применяться к заработной плате, выплаченной за период, начинающийся 1 апреля 2020 г. и заканчивающийся 31 декабря 2020 г. Кроме того, дни, приходящиеся на период, начинающийся 1 апреля 2020 г., и заканчивающиеся 31 декабря 2020 г., будут учитываться при начислении эквивалентных сумм квалифицированного отпуска по болезни и эквивалентных сумм квалифицированного отпуска по семейным обстоятельствам для некоторых самостоятельно занятых лиц.

Примеры

IRS предоставило следующие примеры того, как будет работать удержание налогов на заработную плату:

Если правомочный работодатель заплатил 5000 долларов за отпуск по болезни и в противном случае должен внести 8000 долларов в качестве налога на заработную плату, включая налоги, удерживаемые со всех его сотрудников, работодатель может использовать до 5000 долларов из 8000 долларов налогов, которые он собирался внести для оформления отпуска с установленным требованием. платежи. По закону работодатель должен будет внести оставшиеся 3000 долларов только в день следующего обычного депозита.

Если правомочный работодатель заплатил 10 000 долларов по больничному листу и должен был внести 8 000 долларов в виде налогов, работодатель мог бы использовать все 8 000 долларов налогов, чтобы уплатить квалифицированный отпуск и подать запрос на ускоренный кредит на оставшиеся 2 000 долларов.

Для получения дополнительных новостей и сообщений о коронавирусе и о том, как CPA могут справиться с проблемами, связанными со вспышкой, посетите страницу JofA ресурсов по коронавирусу, страницу .

— Салли П.Шрайбер , J.D., ( [email protected] ) — старший редактор JofA .

IRS выпускает руководство по налоговым льготам для обязательного оплачиваемого отпуска в соответствии с FFCRA

IRS опубликовало 66 подробных ответов на часто задаваемые вопросы о налоговых льготах, связанных с COVID-19, для малого и среднего бизнеса в соответствии с Законом о реагировании на коронавирус для семей (FFCRA). FFCRA предоставляет новые льготы в связи с отпусками сотрудников, включая варианты оплачиваемых отпусков по болезни для сотрудников, которые работают на определенных государственных работодателей и частных работодателей с менее чем 500 сотрудниками, называемых здесь «правомочными работодателями».«Компании смогут воспользоваться новыми налоговыми льготами для компенсации затрат, связанных с оплачиваемым отпуском по чрезвычайным ситуациям и пособиями по болезни, реализуемыми в рамках FFCRA. Применимые налоговые льготы также распространяются на суммы, уплаченные или понесенные для поддержания медицинского страхования.

FFCRA требует, чтобы работодатели предоставляли оплачиваемый отпуск в соответствии с двумя отдельными положениями:

- Закон об оплачиваемом отпуске по болезни в чрезвычайных ситуациях (EPSLA) , который дает работникам до 80 часов оплачиваемого отпуска по болезни, когда они не могут работать по определенным причинам, связанным с COVID-19.

И

- Закон об экстренном семейном отпуске и расширении отпуска по болезни (расширенный FMLA) , который дает работникам право на определенный оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни.

Компании, в которых работает менее 50 сотрудников, могут подать заявление на освобождение от налогов от министра труда, если предоставление любого из видов оплачиваемого отпуска может «поставить под угрозу жизнеспособность» бизнеса. Ожидается, что Министерство труда (DOL) выпустит постановления по этой теме в конце этого месяца.

Самостоятельно занятые лица, которые регулярно занимаются какой-либо торговлей или бизнесом и имели бы право на получение сопоставимой квалифицированной заработной платы в связи с отпуском по болезни или квалифицированной заработной платы за отпуск по семейным обстоятельствам в соответствии с FFCRA, если бы данное лицо было сотрудником правомочного работодателя (кроме него самого) , имеют право на получение кредитов. Таким правомочным самозанятым лицам разрешается зачет подоходного налога для компенсации их федерального налога на самозанятость, как описано ниже.

Закон об оплачиваемом отпуске по болезниEPSLA требует от правомочных работодателей предоставить всем сотрудникам:

- Две недели (до 80 часов) оплачиваемого отпуска по болезни по обычной ставке сотрудника максимум до 511 долларов в день и 5110 долларов в совокупности (за двухнедельный период), если сотрудник не может работать (или удаленная работа) ) из-за того, что сотрудник помещен в карантин (в соответствии с распоряжением федерального, государственного или местного правительства или советом поставщика медицинских услуг) и / или испытывает симптомы COVID-19 и ищет медицинский диагноз.

ИЛИ - Две недели (до 80 часов) оплачиваемого отпуска по болезни из двух третей обычной ставки заработной платы сотрудника до максимум 200 долларов в день и 2000 долларов в совокупности (за двухнедельный период) в случаях, когда сотрудник неспособность работать (или удаленная работа) из-за добросовестной необходимости ухода за отдельным субъектом, карантина (в соответствии с распоряжением федерального, государственного или местного правительства или советом поставщика медицинских услуг) или ухода за сыном или дочерью такого сотрудника (младше 18 лет), чья школа или учреждение по уходу за детьми закрыты или недоступны по причинам, связанным с COVID-19.

Общий требуемый период отпуска по болезни составляет две недели по ставке, указанной в применимом положении выше.

Семейный оплачиваемый возвратный кредит при отпускеВ дополнение к оплачиваемому отпуску по болезни Расширенное FMLA требует, чтобы правомочный работодатель предоставил сотрудникам, проработавшим не менее 30 дней:

- До дополнительных 10 недель расширенного оплачиваемого семейного отпуска и отпуска по болезни в размере двух третей от обычной заработной платы сотрудника, если сотрудник не может работать (включая удаленную работу) из-за необходимости ухода за ребенком, школа которого закрыта или чья Поставщик услуг по уходу за детьми недоступен по причинам, связанным с COVID-19.

В дополнение к отпуску по болезни, правомочные работодатели имеют право на возмещаемый налоговый кредит по уходу за ребенком для оплаты расширенного оплачиваемого семейного отпуска и отпуска по болезни, равный двум третям обычной заработной платы работника, но не более 200 долларов за человека. день или 10 000 долларов в совокупности (выплачивается в течение десяти недель).

Обзор кредитовПравомочные работодатели имеют право на получение кредита в размере полной суммы соответствующей заработной платы в связи с отпуском по болезни и соответствующей заработной платы в связи с отпуском по семейным обстоятельствам, а также распределяемых квалифицированных расходов по плану медицинского страхования и доли работодателя в налоге на Medicare (правомочный работодатель не облагается налогом на оплату труда работодателя). Налог на социальное обеспечение, взимаемый с этой заработной платы), оплачиваемый за отпуск в период с 1 апреля 2020 г. по конец декабря.31, 2020. Кредит разрешен против части налога на социальное обеспечение, взимаемой работодателем, на всю заработную плату и компенсации, выплачиваемые всем сотрудникам. Если сумма кредита превышает долю работодателя в этих федеральных налогах на трудоустройство, то превышение рассматривается как переплата и возвращается работодателю.

Правомочные работодатели, которые выплачивают оплачиваемую отпускную зарплату, могут удерживать сумму всех федеральных налогов на трудоустройство, равную сумме выплаченной заработной платы за квалифицированный отпуск, плюс распределяемые квалифицированные расходы по плану медицинского страхования и сумму доли работодателя в налоге на Medicare, взимаемом с тех. заработной платы, а не депонировать их в IRS.Федеральные налоги на занятость, которые могут удерживать правомочные работодатели, включают федеральный подоходный налог, удерживаемый с сотрудников, долю работника в налогах на социальное обеспечение и медицинскую помощь, а также долю работодателя в налогах на социальное обеспечение и медицинскую помощь в отношении всех сотрудников.

Ключевые моменты часто задаваемых вопросовЧасто задаваемые вопросы касаются 66 пунктов, касающихся, среди прочего:

- Определение размера налогового кредита на оплату квалифицированного отпуска по болезни

- Определение размера налогового кредита для оплаты квалифицированного отпуска по семейным обстоятельствам

- Определение суммы распределяемых расходов по плану медицинского страхования

- Как получить кредиты

- Как работодатель должен обосновывать право на налоговые льготы для оплаты отпусков за квалифицированный отпуск

- Периоды времени, на которые доступны кредиты

- Различные спецвыпуски для работодателей

- Особые вопросы, касающиеся самозанятых лиц

Полный текст часто задаваемых вопросов см. В разделе «Налоговые льготы , связанные с COVID-19 для обязательного оплачиваемого отпуска, предоставляемые в ответах на часто задаваемые вопросы для малого и среднего бизнеса». Ниже приведены основные моменты из часто задаваемых вопросов.

Правомочные работодателиПоложения FFCRA об оплачиваемом отпуске по болезни, расширенном семейном отпуске и отпуске по болезни применяются к определенным государственным работодателям и частным работодателям с менее чем 500 сотрудниками. Считается, что в компании работает менее 500 сотрудников, если на момент отпуска сотрудника в США работает менее 500 сотрудников, работающих полный или неполный рабочий день. В руководстве DOL содержится более подробная информация о том, какие работники должны приниматься во внимание при пороговом значении менее 500 сотрудников.В руководстве DOL также объясняется, когда хозяйствующие субъекты следует рассматривать как отдельных работодателей, а когда их следует объединять как одного работодателя для целей определения общего числа сотрудников.

Пример : Если два предприятия являются совместными работодателями в соответствии с Законом о справедливых трудовых стандартах, все их общие сотрудники должны учитываться при определении того, должен ли предоставляться оплачиваемый отпуск по болезни в соответствии с EPSLA, а также отпуск для расширенной семьи и медицинский отпуск. предоставляться в рамках расширенного FMLA.

Для получения дополнительной информации см. Закон Министерства здравоохранения США по борьбе с коронавирусом: вопросы и ответы.

Сумма возмещаемых налоговых кредитов правомочным работодателямКредиты покрывают 100% заработной платы за квалифицированный отпуск по болезни до десяти дней и до десяти недель оплаты квалифицированного отпуска по семейным обстоятельствам (и любые соответствующие расходы по плану медицинского страхования, относящиеся к этой заработной плате), которые правомочный работодатель выплачивал в течение календарного квартала, а также размер доли налога на медицинскую страховку, взимаемого с этой заработной платы, у правомочного работодателя.Квалифицированный отпуск по болезни и квалифицированный отпуск по семейным обстоятельствам в соответствии с FFCRA дополняют ранее имевшиеся у сотрудника права на отпуск.

Пример : Правомочный работодатель выплачивает 10 000 долларов в виде квалифицированной заработной платы за отпуск по болезни и квалифицированной заработной платы за отпуск по семейным обстоятельствам во втором квартале 2020 года. Он не должен платить работодателю долю налога на социальное обеспечение в размере 10 000 долларов, но он будет должен 145 долларов за доля работодателя в налоге на Medicare. Его кредиты равны 10 145 долларов США, которые включают 10 000 долларов США в виде заработной платы за квалифицированный отпуск плюс 145 долларов США в качестве доли налога на Medicare, выплачиваемого правомочному работодателю (в этом примере не учитываются расходы по плану медицинского страхования, относящиеся к оплате за квалифицированный отпуск).Эта сумма может быть применена к любым федеральным налогам на трудоустройство, по которым правомочный работодатель несет ответственность за любую заработную плату, выплаченную во втором квартале 2020 года. Любое превышение федеральных налоговых обязательств по найму возмещается в соответствии с обычными процедурами. Приемлемые работодатели должны по-прежнему удерживать с работника долю налогов на социальное обеспечение и медицинскую помощь из выплачиваемой отпускной заработной платы.

Получение кредитаПравомочные работодатели будут требовать кредиты в своих федеральных налоговых декларациях (e.g., Form 941, Ежеквартальная федеральная налоговая декларация работодателя ), но они могут быстрее получить выгоду от кредитов за счет сокращения своих федеральных налоговых депозитов.

Требования к освобождению от штрафа за пониженные налоговые депозитыПравомочный работодатель не будет подвергаться штрафу в соответствии с разделом 6656 Налогового кодекса за неуплату федерального налога на трудоустройство, относящегося к заработной плате за квалифицированный отпуск, в календарном квартале, если:

- Правомочный работодатель выплачивал своим сотрудникам оплачиваемый отпуск в течение календарного квартала до требуемого депозита.

- Сумма федеральных налогов на трудоустройство, которые правомочный работодатель не вносит своевременно, меньше или равна сумме ожидаемых налоговых вычетов Правомочного работодателя для этой квалифицированной заработной платы за отпуск за календарный квартал на момент внесения требуемого депозита.

И

Правомочный работодатель не требовал выплаты авансового кредита, заполнив Форму 7200, Авансовый платеж по кредитам работодателя в связи с COVID-19 , в отношении любой части ожидаемых кредитов, на которые он полагался для уменьшения своих депозитов (см. ниже).

Если федеральные налоги на трудоустройство, которые в противном случае были бы депонированы правомочным работодателем, меньше, чем доступные налоговые льготы для квалифицированного отпуска по болезни и квалифицированного отпуска по семейным обстоятельствам, правомочный работодатель может запросить авансовый платеж излишних кредитов от IRS, отправив форму . 7200, Авансовый платеж по кредитам работодателя в связи с COVID-19 . IRS планирует начать обработку этих запросов в апреле 2020 года.

Пример : Правомочный работодатель заплатил 10 000 долларов США в виде заработной платы за квалифицированный отпуск (и распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя в налоге по программе Medicare на заработную плату за квалифицированный отпуск) и в противном случае должен внести 8000 долларов в качестве федерального налога на занятость. , включая налоги, удержанные со всех сотрудников, с выплат по заработной плате, произведенных в течение того же квартала. Правомочный работодатель может оставить себе все 8000 долларов налогов, которые правомочный работодатель должен был внести без штрафных санкций, в качестве части кредитов, которые он имеет право требовать по форме 941.Правомочный работодатель может подать запрос на получение авансового кредита на оставшиеся 2000 долларов, заполнив форму 7200.

Документация, подтверждающая право на получение кредитаПравомочный работодатель должен подтвердить право на получение отпуска по болезни или отпуска по семейным обстоятельствам, получив письменный запрос на такой отпуск от работника, в котором работник предоставляет:

- Имя сотрудника;

- Дата или даты, на которые запрашивается отпуск;

- Заявление о причине, связанной с COVID-19, по которой сотрудник запрашивает отпуск, и письменное сопровождение по этой причине;

И

Заявление о том, что работник не может работать, в том числе посредством удаленной работы , по такой причине.( Курсив добавлен .)

В случае запроса на отпуск, основанного на постановлении о карантине или рекомендации о самокарантине, в заявлении сотрудника должно быть указано название государственного органа, заказывающего карантин, или имя медицинского работника, рекомендующего карантин, и если лицо, подвергшееся карантину или рекомендованное к само-карантину, не является сотрудником, именем этого человека и родственником сотрудника.

Расходы на квалифицированный план медицинского страхования«Квалифицированные расходы по плану медицинского страхования» — это суммы, выплаченные или понесенные правомочным работодателем для предоставления и поддержания группового плана медицинского обслуживания (как определено в разделе 5000 (b) (1) Налогового кодекса), но только в той степени, в которой они суммы исключаются из валового дохода сотрудников.

Определение суммы подлежащих распределению расходов на квалифицированный план медицинского страхованияКак правило, налоговые льготы для оплаты квалифицированных отпусков по болезни и квалифицированных отпусков по семейным обстоятельствам увеличиваются на соответствующие расходы по плану здравоохранения, относящиеся к каждому виду оплаты квалифицированных отпусков. Квалифицированные расходы по плану медицинского страхования должным образом распределяются между квалифицированной заработной платой за отпуск по болезни или по семейным обстоятельствам, если распределение производится на основе пропорционально среди застрахованных сотрудников (например, средний страховой взнос для всех сотрудников, охваченных полисом) и пропорционально на основе периодов охвата (относительно периодов отпуска, к которым относится такая заработная плата).

Пример : Правомочный работодатель спонсирует план медицинского страхования застрахованной группы, который покрывает 400 сотрудников, некоторые из которых имеют самостоятельное покрытие, а некоторые — семейное покрытие. Ожидается, что каждый сотрудник будет работать 260 дней в году. (Пять дней в неделю в течение 52 недель.) Сотрудники вносят часть своего страхового взноса за счет снижения заработной платы до вычета налогов, с разными суммами только для себя и семьи. Общая годовая премия для 400 сотрудников составляет 5,2 миллиона долларов. (Это включает как сумму, выплачиваемую правомочным работодателем, так и суммы, выплачиваемые сотрудниками в результате снижения заработной платы.)

Для правомочного работодателя, использующего одну среднюю ставку страховых взносов для всех сотрудников, средняя годовая ставка страховых взносов составляет 5,2 миллиона долларов, разделенных на 400, или 13 000 долларов. Для каждого сотрудника, у которого ожидается 260 рабочих дней в году, средняя дневная ставка страховых взносов равна 13000 долларов, разделенных на 260, или 50 долларов. Эти 50 долларов — это сумма квалифицированных медицинских расходов, выделяемых на каждый день оплачиваемого отпуска по болезни или семейного отпуска на одного сотрудника.

Кредиты для самозанятых физических лицFFCRA предоставляет возмещаемый налоговый кредит на заработную плату, разрешенный против обычных налогов на прибыль, для правомочных самозанятых лиц на срок до десяти дней отпуска по болезни.Кредит покрывает 100% заработной платы индивидуального предпринимателя за отпуск по болезни (лица, которые находятся на карантине или проходят тестирование на COVID-19), до 511 долларов в день. Чтобы определить предел кредита для заработной платы в связи с отпуском по болезни, количество дней, в течение которых самозанятый человек не может работать, необходимо умножить на меньшее из (1) 100% дневного дохода налогоплательщика от самозанятости или (2 ) 511 долларов.

FFCRA также предоставляет возвращаемый налоговый кредит на заработную плату, разрешенный против обычных налогов на прибыль, для самозанятых лиц на срок до 50 дней семейного отпуска.Этот кредит покрывает 67% заработной платы самозанятого лица за отпуск по семейным обстоятельствам (уход за членом семьи, пострадавшим от коронавируса, или за ребенком после закрытия детской школы), до 200 долларов в день. Предел кредита для заработной платы за отпуск по семейным обстоятельствам определяется путем умножения количества дней, в течение которых самозанятый человек не может работать, на меньшее из (1) 67% дневного дохода налогоплательщика от самозанятости или (2) 200 долларов США.

Для получения дополнительной информации о конкретных положениях, касающихся самозанятых лиц, см. Вопросы с 60 по 66 часто задаваемых вопросов.

Взаимодействие налоговых льгот FFCRA с прочими налоговыми льготамиЛюбая квалифицированная отпускная заработная плата, принятая во внимание для налоговых льгот, не может приниматься во внимание для целей определения кредита в соответствии с разделом 45S, Кредит работодателя для оплачиваемых семейных и медицинских отпусков Налогового кодекса. Правомочный работодатель не может претендовать на кредит в соответствии с разделом 45S в отношении соответствующей заработной платы в связи с отпуском по болезни или квалифицированным отпуском по семейным обстоятельствам, на которые он получает налоговый кредит в соответствии с FFCRA, но может получить кредит в соответствии с разделом 45S в отношении любых дополнительных заработная плата выплачивается при соблюдении требований раздела 45S в отношении дополнительной заработной платы.

Дополнительная информация

Как настроить стороннюю систему отчетов о выплатах по болезни

Справочная информация

У IRS есть особые правила для отчетности о выплатах сотрудникам во время отпуска по болезни, травме или инвалидности в соответствии с добросовестным планом отпуска по болезни. Есть несколько переменных, которые определяют правила отчетности, такие как тип платежей, были ли платежи произведены работодателем или третьей стороной, например страховой компанией, и какая сторона согласилась нести ответственность за отчетность.Отчетность также зависит от того, уплатил ли сотрудник взносы до налогообложения или после уплаты налогов в план отпуска по болезни. Эти правила разъясняются в Публикации IRS 15-A «Дополнительное налоговое руководство для работодателя» в разделе «Отчетность о выплатах по болезни».

Если третья сторона (например, страховая компания) используется для выплаты пособий по болезни, третья сторона может нести ответственность за удержание и внесение подоходного налога с работника, а также выдачу отдельного документа W-2 для работника, в зависимости от ваше соглашение о предоставлении услуг .Если третья сторона несет ответственность за выдачу сотруднику отдельного документа W-2, вам, , не потребуется обновлять программное обеспечение для расчета заработной платы любыми платежами, и приведенные ниже инструкции не применяются.

Как настроить отчеты о выплатах по болезни в программном обеспечении Patriot

Если у вас есть план отпуска по болезни, и , ваша компания несет ответственность за обновление W-2 с выплатами сторонних отпусков по болезни, рекомендуется сначала создать два типа денег, перейдя в Настройки > Настройки заработной платы> Часы и типы денег> Добавить тип денег.

1) Выплата по болезни — облагаемый налогом : Этот тип денег будет использоваться для обновления истории заработной платы сотрудника с учетом выплат за отпуск по болезни, выплаченных сотруднику по плану, в котором сотрудник внес взносов в размере до налогообложения. Эти выплаты в связи с отпуском по болезни облагаются налогом.

Отметьте поле «Включить как налогооблагаемый доход». Вы можете оставить поля W-2 Box и Label пустыми (как показано ниже), или некоторые работодатели предпочитают использовать W-2 Box 14 только в информационных целях, чтобы сумма налогооблагаемого отпуска по болезни отображалась в W- сотруднике. 2 в рамке 14.Если пособие по болезни выплачивается третьей стороной (а не работодателем), отметьте поле «Стороннее пособие по болезни».

2) Выплата по болезни — не облагается налогом : Этот тип денег будет использоваться для обновления истории заработной платы сотрудника с учетом выплат в связи с отпуском по болезни, выплаченных сотруднику по плану, в котором сотрудник внес взносов после уплаты налогов . Эти выплаты в связи с отпуском по болезни не облагаются налогом.

Не устанавливайте флажок «Включить как налогооблагаемый доход» и введите W-2 в поле 12, метку J (как показано ниже).Если пособие по болезни выплачивается третьей стороной (а не работодателем), отметьте поле «Стороннее пособие по болезни».

Если ваша компания, а не третье лицо, несет ответственность за отчетность о выплате отпуска по болезни в W-2, третье лицо отправит вам годовой налоговый отчет до 15 января следующего года, чтобы вы могли обновить данные сотрудника. налогооблагаемая заработная плата и налоги удерживаются и будут отражены в W-2, созданном в программном обеспечении. Позвоните в службу поддержки, чтобы мы могли обновить ваши платежные ведомости, чтобы обновить заработную плату сотрудников и удержанные налоги, чтобы ваши квартальные и годовые налоговые отчеты были точными.

Если сотрудник зарегистрирован в плане отпуска по болезни, но на самом деле не получал пособие по болезни, нет необходимости обновлять файл заработной платы сотрудника с использованием любого из этих двух типов денег

.

[СВЯЗАННЫЕ СТАТЬИ: оплачиваемый отпуск по болезни, установленный государством]

Оплачиваемое время вне банка и 29 CFR 541.602

Уважаемый Имя *,

Это ответ на ваш запрос о мнении относительно того, может ли работодатель вычитать из банка оплачиваемого свободного времени (PTO) освобожденного сотрудника за отсутствие менее одного дня по личным причинам, несчастному случаю или болезни, а также Приемлемо для работодателя снижение заработной платы сотрудника за отсутствие одного или нескольких полных дней из-за болезни или травмы, когда банк PTO сотрудника исчерпан.

Как вы знаете, раздел 13 (a) (1) FLSA предоставляет полное освобождение от минимальной заработной платы и сверхурочной работы для любого сотрудника, работающего в добросовестном исполнительном, административном или профессиональном качестве, как эти термины определены в Положениях, часть 541. См. Копию в приложении. Сотрудник может иметь право на освобождение, если выполнены все соответствующие тесты, касающиеся обязанностей, ответственности и заработной платы, как описано в соответствующем разделе Правил. Один из таких тестов требует, чтобы работник, освобожденный от уплаты налогов, получал заработную плату, как описано в разделе 541.602 заключительных Правил. 1

Считается, что работнику выплачивается заработная плата, если он или она 2 «регулярно получает каждый платежный период еженедельно или реже, заранее определенную сумму, составляющую всю или часть компенсации работника, которая не подлежит на сокращение из-за различий в качестве или количестве выполненных работ ». 29 C.F.R. 541.602 (а).

Вычеты из заработной платы могут производиться, однако, когда работник отсутствует на работе в течение одного или нескольких полных дней по личным причинам, кроме болезни или инвалидности.Таким образом, если сотрудник отсутствует в течение двух полных дней для решения личных дел, на его оплачиваемый статус не повлияет удержание из заработной платы за два полных дня отсутствия. Однако, если освобожденный сотрудник отсутствует в течение полутора дней по личным причинам, работодатель может вычесть только один полный рабочий день. 541.602 (б) (1).

Вычеты из заработной платы также могут производиться за отсутствие одного или нескольких полных дней по причине болезни или инвалидности (включая несчастные случаи на производстве), если вычеты производятся «в соответствии с добросовестным планом, политикой или практикой предоставления компенсации за потеря заработной платы в результате такой болезни или инвалидности.«Таким образом, если конкретный план работодателя предусматривает компенсацию за такое отсутствие, вычеты за отсутствие одного или нескольких полных дней из-за болезни или инвалидности» могут производиться до того, как сотрудник получит квалификацию в соответствии с планом, политикой или практикой, и после того, как сотрудник исчерпали отпускное пособие по этому поводу ». 541.602 (б) (2).

Чтобы ответить на вашу конкретную озабоченность по поводу того, может ли быть сокращен банк отпусков освобожденного от уплаты отпуска сотрудника за неполный рабочий день, ответ положительный.Если у работодателя есть план льгот (например, время отпуска, отпуск по болезни), разрешается заменить или уменьшить накопленный отпуск в плане на время отсутствия сотрудника на работе, независимо от того, является ли это отсутствие неполным днем или полным. день, не влияя на основу выплаты заработной платы, если работник все же получает в качестве оплаты свою гарантированную заработную плату. Выплата гарантированной заработной платы сотрудника должна производиться, даже если у сотрудника нет начисленных вознаграждений в плане отпусков и на счете имеется отрицательный баланс, если сотрудник отсутствует менее полного дня.См. Письма-заключения от 16 февраля 2001 г., 27 мая 1999 г .; и 4 декабря 1998 г. (прилагается).

Как указывалось выше, требование о вычете одного или нескольких полных рабочих дней применяется к удержаниям из зарплаты сотрудника, в отличие от банка отпусков. Более того, такие вычеты из-за отсутствия на работе по болезни или инвалидности могут производиться только без нарушения требований к заработной плате, если у работодателя есть добросовестный план отпуска по болезни. Идентификатор .Программа «Заработная плата и часы» установила, что план, в котором определены пособия по болезни, которые были доведены до сведения соответствующих критериям сотрудников и который действует, как описано в плане, в целом будет считаться добросовестным. Кроме того, чтобы быть добросовестным, план должен применяться беспристрастно, а его структура не должна отражать попытки уклониться от требования о выплате освобожденным работникам на основе заработной платы. Однако то, является ли конкретный план добросовестным, будет основываться на фактическом дизайне и методах, применяемых в соответствии с планом.Примечательно, что план PTO может считаться добросовестным, даже если он не предназначен исключительно для использования во время болезни или инвалидности. Предполагая, что существует добросовестный план, работодатель может делать вычеты из зарплаты сотрудника за отсутствие одного или нескольких полных дней из-за болезни или инвалидности до того, как сотрудник получит квалификацию по плану, и после того, как оплаченный отпуск / отпуск по болезни исчерпан. . Конечно, работодатель не обязан устанавливать план оплачиваемого отпуска по болезни.

Это мнение основано исключительно на фактах и обстоятельствах, описанных в вашем запросе, и дается на основе вашего заявления, явного или подразумеваемого, что вы предоставили полное и достоверное описание всех фактов и обстоятельств, которые могут иметь отношение к нашему запросу. рассмотрение поставленного вопроса.Наличие любого другого фактического или исторического фона, не содержащегося в вашем запросе, может потребовать вывода, отличного от того, который выражен здесь. Вы заявили, что это мнение не запрашивается стороной в продолжающемся судебном разбирательстве по рассматриваемому здесь вопросу. Вы также заявили, что это мнение не запрашивается в связи с расследованием или судебным разбирательством между клиентом или фирмой и Отделом заработной платы или Министерством труда.

Мы надеемся, что приведенная выше информация является ответом на ваш запрос.

С уважением,

Альфред Б. Робинсон-младший

И.о. администратора

Корпуса

Примечание. * Фактическое имя (имена) было удалено для сохранения конфиденциальности.

1 Как вам известно, Министерство труда опубликовало пересмотренные правила Части 541, которые вступили в силу 23 августа 2004 г .; см. 69 FR 22122. Старое правило касалось вопросов, поднятых вами в 29 CFR § 541.118. Это мнение ссылается на окончательные правила, но применимо как к старым, так и к пересмотренным правилам FLSA, поскольку не было никаких изменений в конкретных областях, о которых вы спрашивали.

часто задаваемых вопросов IRS о налоговых льготах работодателя для оплаты больничных и расширенном FMLA

7 апреля 2020 г.

Налоговая служба (IRS) опубликовала ответы на часто задаваемые вопросы, в которых объясняются налоговые льготы, доступные работодателям, которые предоставляют своим работникам обязательный оплачиваемый отпуск по болезни и расширенный отпуск по семейному медицинскому отпуску (FMLA +) в соответствии с Законом о реагировании на семейный коронавирус (FFCRA). FFCRA требует, чтобы работодатели со штатом менее 500 сотрудников предоставляли своим работникам оплачиваемый отпуск по болезни и отпуск по закону FMLA + (в совокупности, квалифицированный отпуск) по причинам, связанным с COVID-19, начиная с 1 апреля 2020 года по 12 декабря.31 января 2020 г. Срок отпуска ограничен 10 днями по болезни и 10 неделями по FMLA +.

Комментарий Локтона: К мандатам на отпуск применяются другие требования, которые обсуждаются в нашем недавнем предупреждении о требованиях к оплачиваемым отпускам и в сопроводительном предупреждении, касающемся временного постановления Министерства труда, касающегося отпускных мандатов, выпущенного в тот же день, когда IRS выпустило его часто задаваемые вопросы.

Налоговое управление США нарушило требования об отпусках, поскольку затраты работодателя на предоставление оплачиваемого отпуска компенсируются возмещаемыми налоговыми скидками, полученными в его ежеквартальных налоговых декларациях о заработной плате.IRS объяснил, как работодатели могут требовать кредиты, и какие документы требуются.

Налоги с заработной платы 101

Прежде чем мы обратимся к механике налоговых вычетов на заработную плату, давайте коснемся того, как федеральные налоги на заработную плату (FICA) действуют для большинства работодателей. Как правило, и работники, и их работодатели обязаны платить налог на социальное обеспечение в размере 6,2% от заработной платы работника до уровня налогооблагаемой базы заработной платы в размере 137 700 долларов США (на 2020 год, согласно индексации).Это часто называют «OASDI». Кроме того, к заработной плате применяется налог в размере 1,45% для финансирования больничного страхования по программе Medicare (так называемый налог HI), где нет предела заработной платы. Налоги наемного работника удерживаются из заработной платы.

Работодатели обязаны перечислять налог на заработную плату ежемесячно или раз в две недели и ежеквартально регистрировать выверку в IRS, как правило, с использованием формы 941 «Ежеквартальная федеральная налоговая декларация работодателя». В соответствии со своими давними правилами IRS строго запрещает работодателю брать займы в счет налога на заработную плату, и за несвоевременное внесение денег в IRS могут взиматься огромные штрафы.

Комментарий Локтона: В соответствии с FFCRA работодатель не обязан своей долей OASDI по заработной плате за квалифицированный отпуск, но он должен уплатить 1,45% HI налог и должен удерживать долю OASDI с работника вместе с HI налогом и федеральным подоходным налогом. Это различие — то, что работодатель не должен платить налог OASDI на заработную плату за квалифицированный отпуск, — будет важным, когда мы обсудим, как работодатель требует налоговых вычетов на выплачиваемую им заработную плату за квалифицированный отпуск.

Что входит в налоговый кредит работодателя на заработную плату?

В то время как закон требует, чтобы работодатели предоставляли своим работникам отпуск по болезни и отпуск по закону FMLA +, Конгресс намеревался полностью компенсировать эти расходы за счет кредитов, доступных работодателю при подаче им налогов на фонд заработной платы.Более того, налоговые льготы подлежат возмещению (это означает, что работодатель получает денежные средства от федерального правительства, если налоговые льготы превышают обязательства работодателя по налогу на заработную плату).

Суммы кредита включают:

1. Выплата заработной платы работникам за оплачиваемый отпуск по болезни.

2. Выплата заработной платы работникам за оплачиваемый отпуск FMLA +.

3. Налог HI работодателя в размере 1,45%, относящийся к выплатам заработной платы в пунктах 1 и 2 (работодатель не уплачивает налог OASDI в пунктах 1 и 2).

4. «Квалифицированные расходы по плану медицинского страхования», относящиеся к пунктам 1 и 2; см. обсуждение ниже.

Пример: Компания ABC выплачивает 10 000 долларов в виде отпусков по болезни и FMLA + отпускных во втором календарном квартале 2020 года. Компания не должна платить работодателю долю налога OASDI на 10 000 долларов, но она будет должна 145 долларов за долю работодателя в налоге на HI. . Начисленная ABC налоговая льгота составляет 10 145 долларов, включая 10 000 долларов в виде оплаты за отпуск с установленными условиями плюс 145 долларов в качестве доли ABC в налоге на заработную плату в размере HI.

Эта сумма может быть применена к любым федеральным налогам на трудоустройство, за которые ABC несет ответственность за любую заработную плату (включая заработную плату, выплачиваемую работникам, не находящимся в отпуске по установленным требованиям), выплаченную во втором календарном квартале 2020 года.Любое превышение федеральных налоговых обязательств по найму возмещается в соответствии с обычными процедурами. ABC должна по-прежнему удерживать долю работника в уплате налогов OASDI и HI из выплаченной заработной платы за квалифицированный отпуск, но вместо того, чтобы переводить эти доллары в IRS, ABC применяет эту сумму в счет причитающегося кредита.

Расчет расходов по плану медицинского страхования в рамках налогового кредита

Работодатели, которые предоставляют медицинское страхование во время отпуска по болезни и расширенного отпуска FMLA, имеют право включить их в расчет налогового кредита, чтобы помочь им компенсировать эти расходы.Эти расходы включают субсидию работодателя на медицинское страхование плюс любые отчисления сотрудников до налогообложения в соответствии с разделом 125 (но не выплаты работникам после уплаты налогов). Затраты на квалифицированный план медицинского страхования также включают взносы работодателя в FSA здравоохранения и механизмы возмещения расходов на здравоохранение, но не HRA мелких работодателей (известные как QSEHRA) или взносы работодателя на сберегательные счета здравоохранения (HSA).

Комментарий Локтона: Министерство здравоохранения указало, что медицинское страхование работодателя должно продолжаться во время обязательного оплачиваемого отпуска по болезни.Сотрудник, находящийся в отпуске по FMLA +, имеет право на медицинское страхование в той же степени, что и действующий сотрудник, в соответствии с давно действующими правилами, которые применяются к отпускам по FMLA.

IRS требует, чтобы расходы на медицинское страхование распределялись на оплату отпуска по болезни или FMLA + на пропорциональной основе между покрываемыми сотрудниками (например, средний страховой взнос для всех сотрудников, охваченных планом) и пропорционально на основе периодов покрытие (относительно периодов отпуска, к которым относится такая заработная плата). При наличии отдельных планов расходы по плану медицинского страхования определяются отдельно для каждого плана.Эта методология дополнительно поясняется ниже на примере.

Для полностью застрахованных планов работодатель может использовать (1) премию COBRA для сотрудника, получающего соответствующую отпускную заработную плату, (2) среднюю ставку премии для всех сотрудников, получающих квалифицированную отпускную заработную плату, или (3) любой практически аналогичный метод, который требует учитывать среднюю ставку страховых взносов, определяемую отдельно для сотрудников с индивидуальным страхованием и без него.

Если работодатель решит использовать среднюю ставку страховых взносов для всех сотрудников (вариант 2 выше), распределяемая сумма за каждый день, когда работник, охваченный планом медицинского страхования, имеет право на получение оплачиваемого отпуска, можно определить с помощью следующих шагов:

- Общая годовая премия работодателя для сотрудников, охваченных политикой, делится на количество работников, охваченных политикой, для определения средней годовой премии на одного работника.

- Эта средняя годовая надбавка на одного работника делится на среднее количество рабочих дней в течение года всеми покрываемыми работниками (с учетом дней оплачиваемого отпуска как рабочего дня и рабочего дня как включая любой день, в который выполняется работа) для определения средней дневной надбавки на сотрудника. Например, сотрудник, работающий полный год, работающий пять дней в неделю, может считаться работающим 52 недели x 5 дней или 260 дней. Расчеты для частично занятых и сезонных сотрудников, участвующих в плане, должны быть скорректированы соответствующим образом.Работодатели могут использовать любой разумный метод для расчета рабочих дней сотрудников, занятых неполный рабочий день.

- Результирующая сумма представляет собой сумму, распределяемую на каждый день оплаты квалифицированного отпуска по болезни или семейного отпуска, и эта сумма становится частью налогового кредита, причитающегося работодателю, в дополнение к сумме оплаты квалифицированного отпуска, выплачиваемой работникам.

Пример: Компания ABC спонсирует план медицинского страхования застрахованной группы, который охватывает 400 сотрудников, некоторые из которых имеют страховое покрытие только для сотрудников, а некоторые — для членов семьи.Предполагается, что у каждого сотрудника будет 260 рабочих дней в году. (Пять дней в неделю в течение 52 недель.) Сотрудники вносят часть своих страховых взносов до уплаты налогов в соответствии с планом Раздела 125 с разными суммами для покрытия расходов только на себя и для семьи. Общая годовая премия для 400 сотрудников составляет 5,2 миллиона долларов. Это включает как сумму, уплаченную ABC, так и суммы, уплаченные сотрудниками до налогообложения.

Если ABC использует одну среднюю ставку страховых взносов для всех сотрудников, средняя годовая ставка страховых взносов составляет 5,2 миллиона долларов, разделенных на 400, или 13 000 долларов.Для каждого сотрудника, который, как ожидается, будет работать 260 рабочих дней в году, средняя дневная ставка страховых взносов будет равна 13 000 долларов США, разделенным на 260, или 50 долларов США. Эти 50 долларов представляют собой сумму квалифицированных медицинских расходов, выделяемых на каждый день оплачиваемого отпуска по болезни или FMLA + на одного сотрудника.

Для самофинансируемых планов работодатель может использовать (1) премию COBRA для работника, получающего оплачиваемую отпускную плату, или (2) любой разумный актуарный метод для определения предполагаемых годовых расходов плана (здесь правила, аналогичные правилам правила для страховых планов используются для определения суммы расходов, относящихся к работнику).

Получение кредитов

Работодатели заявляют свои налоговые льготы на выплату заработной платы за отпуск по болезни и FMLA + отпуск (включая соответствующие налоги HI и квалифицированные расходы на медицинское страхование) каждый календарный квартал в своей форме IRS 941.

Существующие правила запрещают работодателю получать доступ к удержанным налогам и не вносить их своевременно. Тем не менее, IRS позволит работодателям требовать налоговые льготы для оплаты отпуска по болезни и FMLA + за счет зачета этих выплат с их налогом на заработную плату и налоговыми обязательствами по удержанию заработной платы, выплаченной всем сотрудникам в период с 1 апреля 2020 г. по декабрь.31 января 2020 г., суммы, которые в противном случае потребовались бы для депонирования в IRS.

Пример: Компания ABC выплатила 5000 долларов США в виде заработной платы за отпуск по болезни и FMLA + заработную плату за отпуск (включая расходы по плану медицинского обслуживания и долю ABC в налоге на зарплату в отпуске с установленными условиями), а также обязана внести 8000 долларов в качестве федерального налога на занятость. Сюда входят налоги, удержанные со всех ее сотрудников в связи с выплатой заработной платы, произведенной в том же квартале, в котором компания выплатила 5000 долларов в виде оплачиваемого отпуска. ABC может оставить себе до 5000 долларов из 8000 долларов налогов, которые ABC собиралась внести.После этого от ABC требуется только внести оставшиеся 3000 долларов в требуемую дату депозита. Позднее ABC учтет оставшиеся 5000 долларов при подаче формы 941 за квартал.

IRS изменит форму 941, чтобы отразить сокращение обязательств, связанных с этим авансовым финансированием. Если у работодателя недостаточно отложенных налогов на трудоустройство, он может запросить аванс в счет кредитов, заполнив форму IRS 7200 (Авансовый платеж кредитов работодателя в связи с COVID-19).

Требования работодателя к обоснованию и документации

Поскольку работодатель может потребовать налоговую льготу на сумму квалифицированных отпускных выплат, выплаченных работникам, IRS требует, чтобы работодатель получил информацию от работника, чтобы обосновать добросовестную потребность в отпуске.

Этот письменный запрос должен включать:

- Имя сотрудника

- Дата или даты, на которые запрашивается отпуск

- Заявление о причине, связанной с коронавирусом, по которой сотрудник запрашивает отпуск, и письменное сопровождение по этой причине, и

- Заявление о том, что работник не может работать, в том числе посредством удаленной работы, по указанной причине.

- В случае отпуска на основании карантинного приказа или рекомендации по самокарантингу в справке работника должны быть указаны:

- Название государственного учреждения, заказывающего карантин, или имя медицинского работника, рекомендующего карантин, и

- Если лицо, подвергшееся карантину или рекомендованное к само-карантину, не является сотрудником, имя этого человека и его родство с сотрудником.

В случае запроса на отпуск в связи с закрытием школы или недоступностью поставщика услуг по уходу за детьми (FMLA +), заявление работника должно включать:

- Имя и возраст ребенка (или детей), о которых будет осуществляться уход,

- Название школы, которая закрылась, или место ухода, которое недоступно, и

- Заявление о том, что никакое другое лицо не будет обеспечивать уход за ребенком в течение периода, в течение которого сотрудник находится в семейном отпуске по болезни, а также в отношении неспособности сотрудника работать или удаленной работы из-за необходимости заботиться о ребенке старше четырнадцать в светлое время суток, что означает наличие особых обстоятельств, требующих от работника ухода.Примечание. Сюда входит супруга (-а) человека.

Комментарий Локтона: для получения налоговых льгот IRS руководство IRS не требует подтверждения от третьих лиц (например, справки врача о заболевании, письма или электронного письма из школы или детского учреждения с уведомлением о его закрытии). Таким образом, работодатель не обязан требовать обоснования. Работодатели, заинтересованные в сохранении своей рабочей силы для максимального удовлетворения производственных потребностей, могут решить, что в соответствии с политикой работодателя требуется стороннее обоснование.Но такое обоснование не требуется для целей требования кредита.

Работодатель должен также вести бухгалтерские книги и записи, которые показывают:

- Как работодатель определял размер заработной платы в связи с отпуском по болезни и семейным обстоятельствам, выплачиваемой работникам, имеющим право на получение кредита, включая записи о работе, удаленной работе и отпусках с оговорками.

- Как работодатель определил сумму квалифицированных расходов по плану медицинского страхования, которые работодатель отнес на заработную плату.

- Копии любых заполненных форм 7200 «Аванс работодателя по кредитам в связи с COVID-19», которые работодатель отправил в IRS.

- Копии заполненных форм 941, квартальной федеральной налоговой декларации работодателя, которые работодатель представил в IRS).

IRS предписывает работодателям хранить эти записи в течение как минимум четырех лет после уплаты налогов в случае аудита IRS.

Прочие проблемы

Сотрудники могут делать взносы до налогообложения согласно Разделу 125 из своих отпускных с установленными условиями.

Любая заработная плата, заявленная для налоговых льгот, также не может быть востребована в рамках удержания сотрудников в соответствии с Законом CARES (то есть без «двойного падения»).

Налоговые льготы могут быть востребованы самозанятыми (например, партнером в партнерстве или владельцем более 2% акций S-корпорации).

Специальные правила применяются, если работодатель использует третью сторону, такую как профессиональная организация работодателей (PEO), для уплаты налогов на трудоустройство и отчетности по ним.

Работодатели, освобожденные от налогов, могут получать налоговые льготы, но не государственные работодатели.

Полученные работодателем налоговые льготы облагаются подоходным налогом.