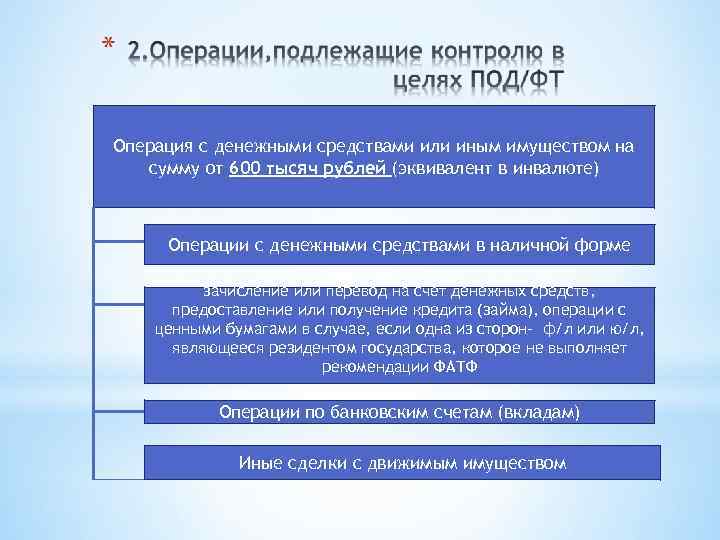

Блокировка ❌ счета по 115-ФЗ — 4 мифа

Миф 1

Для банка важен любой клиент, будь то микропредприятие или крупный монополист. Банк понимает, что владельцы малого бизнеса часто в одном лице выполняют функции и бухгалтера, и директора, и клиентского менеджера: у них нет возможности нанять в штат консультанта по юридическим вопросам, и разобраться в тонкостях законодательства им сложно. Чтобы оказать поддержку предпринимателям, банк создает не только привычные финансовые продукты, но и небанковские сервисы, которые помогают развивать бизнес. Цель банка — поддерживать реально и добросовестно работающий бизнес, исключив его взаимодействие с правонарушителями.

Миф 2

Если характер операций по счёту вызывает вопросы, банк в обязательном порядке в

разумные сроки попросит прояснить их суть.

Такие меры — не прихоть банка, а требование федерального законодательства, которое необходимо соблюдать: большой процент отзывов банковских лицензий за последние годы вызван нарушениями норм 115-ФЗ. Кредитные организации также обязаны выполнять требования по контролю за операциями по счёту, которые к ним предъявляют государственные органы: ФССП, ФНС, прокуратура, МВД, таможня и другие.

Миф 3

Центробанк в Методических

рекомендациях установил короткий перечень признаков, по которым банки могут классифицировать

операции по счёту как сомнительные или не имеющие экономического смысла.

Например, предприниматель покупает товар по большей цене и тут же продает его по меньшей, регулярно переводит деньги со счёта предприятия на личный счёт или снимает крупные суммы наличных на прочие цели. Подозрения могут вызвать также операции, несвойственные основному виду деятельности предпринимателя (существуют коды ОКВЭД, по которым банк, госорганы и контрагенты предпринимателя определяют вид деятельности бизнеса). Если компания зарегистрирована как перевозчик, но при этом оплачивает услуги пошива одежды — у банка могут возникнуть вопросы.

Миф 4

В так называемые «чёрные списки» Центрального банка России попадают только те

клиенты, которые получили отказ в открытии счёта или в проведении операции. Проверить, нет ли

компании в «чёрном списке», можно на сайте Росфинмониторинга.

Проверить, нет ли

компании в «чёрном списке», можно на сайте Росфинмониторинга.

Ограничение операций по счёту или запрос банка с требованием предоставить документы не означает, что юридическое лицо или ИП столкнулись с неразрешимой проблемой и сразу попали в поле зрения Росфинмониторинга. Достаточно своевременно ответить на вопросы банка, предоставить необходимые документы — и дистанционное обслуживание счёта восстановят без нежелательных последствий.

Росфинмониторинг получит контроль над переводами денег из ряда стран — РБК

В Госдуму внесли поправки об обязательном контроле денежных переводов из ряда стран в Россию вне зависимости от суммы. Перечня этих стран пока нет, позже его обещают предоставить банкам

Перечня этих стран пока нет, позже его обещают предоставить банкамФото: Lucas Jackson / Reuters

Денежные переводы из ряда стран в Россию могут попасть под обязательный контроль Росфинмониторинга. Соответствующую поправку внес комитет Госдумы по безопасности и противодействию коррупции ко второму чтению законопроекта о запрете россиянам участвовать в работе нежелательных НПО за пределами страны. Документ опубликован в электронной базе данных нижней палаты парламента.

Документ опубликован в электронной базе данных нижней палаты парламента.

Парламентарии предлагают внести изменения в закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Как говорится в тексте поправок, предполагается, что под обязательный контроль попадет перевод денег из определенных стран физическим и юридическим лицам (за исключением кредитной организации), а также иностранным организациям без образования юридического лица. Росфинмониторинг будет контролировать переводы, если они «поступают от плательщика и (или) обслуживающего плательщика банка с территории иностранного государства или административно-территориальной единицы иностранного государства, обладающей самостоятельной правоспособностью».

Перечень таких стран должен утвердить уполномоченный орган. Депутаты предлагают отнести этот список к информации ограниченного доступа, которая будет доводиться до банков в соответствии с порядком, определенным Росфинмониторингом по согласованию с Центробанком. Вступление этой поправки в силу запланировано на 1 октября.

Вступление этой поправки в силу запланировано на 1 октября.

кто именно и почему блокирует ваши счета и отслеживает операции

Сразу оговорюсь, что мы не оцениваем эффективность рассматриваемых структур с позиции их полезности и положительного/отрицательного эффекта для государства. Мы будем рассматривать их деятельность только в части их влияния на работу реального сектора и «серого» сегмента.

Для того, чтобы понимать, где «оседает» информация о ваших транзакциях, кто, что, кому, и в каком порядке передает, ну и вообще, с кем и о чем договариваться 😊, необходимо четко разделять следующие Службы:

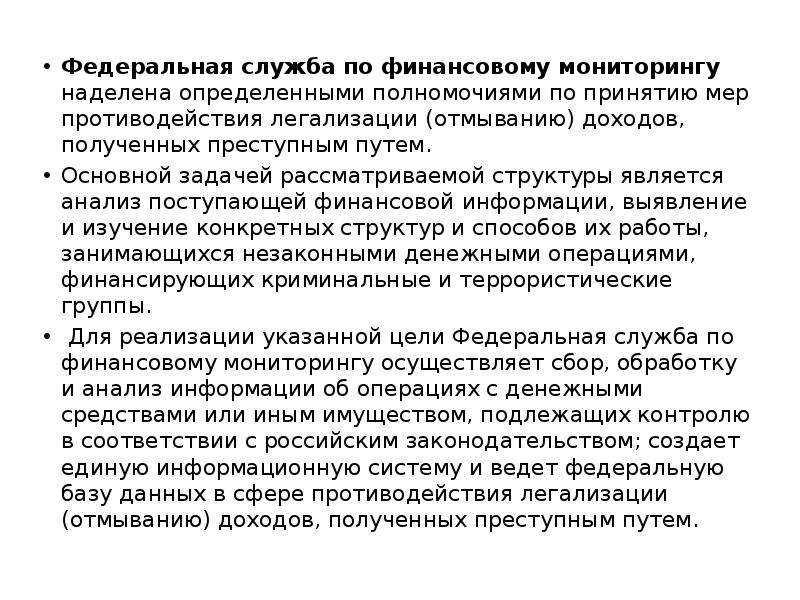

1) Федеральная служба по финансовому мониторингу — это федеральный орган исполнительной власти, с которым бизнес соприкасается довольно редко, но, тем не менее, деятельность данной структуры прямо касается бизнеса.Структура занимается сбором информации и мониторингом, по большей части, внешнеторговых контрактов. Находят подозрительные сделки, собирают по ним информацию и передают в УЭБиПК МВД России, СЭБ ФСБ России, ФНС России и пр.

- Собирают информацию непосредственно из банков о подозрительных операциях и передают по одной им ведомой логике тем или иным «погонам» для принятия дальнейшего решения.

-

Именно им пишут запросы все наши уважаемы органы, названия которых состоит из трех букв, а заканчивается на … Российской Федерации. Причем, что самое интересное, запросы, зачастую, пишутся как в сам обслуживающий банк (с просьбой предоставить распечатку счета, информацию о карточке подписей/печати, доверенностях, IP-адресах с которых осуществлялся вход в банк-клиент, привязанном номере, лицах, которые ходили в банк от лица компании и пр.), так и в Росфинмониторинг (вопросы почти те же самые, только просят еще рассказать, что они думают по поводу транзакций и не усматривают ли они там состава преступления).

Потом все вместе отчитываются о «сбитых самолетах» и надевают себе медальки.

Потом все вместе отчитываются о «сбитых самолетах» и надевают себе медальки. - Также Росфинмониторинг может передавать информацию «куда следует» в инициативном порядке, если усмотрели нарушения действующих законов. Т.е. они посчитали, что есть некие нарушения и передали информацию со своими комментариями.

- Если в отношении вас не возбуждено уголовное дело и ваши транзакции не носят откровенно криминальный характер (входящие платежи — за кокаин, исходящие – на взятки чиновникам), то данная структура для вас угрозы никакой не несет по целому ряду причин:

-

Это очень инертная структура. Если срок жизни ваших компаний не более 2-3 месяцев, то, вероятнее всего, они даже не попадут в поле зрения в виду отсутствия перспектив их «изучения». Обратная сторона данного аспекта заключается в том, что под пресс этой структуры, зачастую, попадает т.н. реальный сектор (т.е. те, кто реально ввозит/вывозит товары, и занимается настоящей деятельностью), поскольку реальный сектор старается беречь свои компании, вовремя их не закрывает и до последнего верит в то, что если они ответят на все вопросы и заплатят все налоги, то за ними не придут.

- Основным «оружием» данной службы является Информационная Система, в которую загружаются банковские проводки и информация о компаниях, а на выходе получают информацию о том «есть вывод денег и/или обнал или нет». Сотрудников, которые хорошо представляют себе работу как реального сектора, так и «серого сектора», единицы. Соответственно, все упирается в то, пришел на вас запрос (от погон) в рамках проверочных мероприятий/УД или не пришел. И есть ваша схема в Информационной Системе или нет.

Потом все вместе отчитываются о «сбитых самолетах» и надевают себе медальки.

Потом все вместе отчитываются о «сбитых самолетах» и надевают себе медальки.

2) В структуре ЦБ есть Департамент банковского надзора. Зачастую их так же называют «финмониторингом», но это не совсем так. Эта служба занимается надзором за банковской деятельностью в целях соблюдения законодательства в сфере борьбы с отмыванием денежных средств и финансированием терроризма. Выражаясь простым языком – это надзиратели за банками.Цели и задачи данной структуры довольно разнообразны, остановимся лишь на нескольких из них:

-

Обучение и согласование сотрудников compliance для банков. Именно эта структура заставляет compliance – менеджеров банков учить инструкции ЦБ и находить подозрительные операции в общем потоке банковских транзакций. В большинстве банков, конечно же, этот процесс автоматизирован.

- Эта структура занимается согласованием кандидатов и готовит представления на основные должности в банке (Управляющий банка; Зам. Управляющего, которому подчиняется compliance; Руководитель compliance-службы банка (в народе называемой финмониторингом).

- Подготовкой рекомендаций для руководства ЦБ, которое, впоследствии, от своего имени рассылает всем банкам те самые, хорошо известные всем, Рекомендации и Указания о том, какие операции нельзя проводить, какие документы спрашивать с клиентов, как себя вести при наличии сомнительных операций и пр.

-

Также именно это подразделение рассылает в банки тот самый СТОП – ЛИСТ. Изначально предполагалось, что данный стоп – лист будет носить рекомендательный характер. Но, фактически, данный список стал носить обязательный характер для всех банков. Редко какой сотрудник банка вступает в спор с сотрудниками данного Управления ЦБ, поскольку тут же будут обвинены в своих личных «коррупционных» интересах и не смогут пройти следующее «согласование». Заявленный срок «отсидки» в данном листе неблагонадежных, изначально составлял 6 месяцев. Но, фактически он стал пожизненным. Данный стоп-лист представляет собой EXCEL – файл, в котором всего 2 колонки (ИНН и БИК), т.е. Название компании и банк, в котором она «засветилась». Именно по этой причине стало распространенной схема «выбывания» из этого стоп – листа через смену ИННа. Естественно, наличие этого стоп-листа ни один банк никогда не признает.

Именно эта структура заставляет compliance – менеджеров банков учить инструкции ЦБ и находить подозрительные операции в общем потоке банковских транзакций. В большинстве банков, конечно же, этот процесс автоматизирован.

Именно эта структура заставляет compliance – менеджеров банков учить инструкции ЦБ и находить подозрительные операции в общем потоке банковских транзакций. В большинстве банков, конечно же, этот процесс автоматизирован. Редко какой сотрудник банка вступает в спор с сотрудниками данного Управления ЦБ, поскольку тут же будут обвинены в своих личных «коррупционных» интересах и не смогут пройти следующее «согласование». Заявленный срок «отсидки» в данном листе неблагонадежных, изначально составлял 6 месяцев. Но, фактически он стал пожизненным. Данный стоп-лист представляет собой EXCEL – файл, в котором всего 2 колонки (ИНН и БИК), т.е. Название компании и банк, в котором она «засветилась». Именно по этой причине стало распространенной схема «выбывания» из этого стоп – листа через смену ИННа. Естественно, наличие этого стоп-листа ни один банк никогда не признает.

Редко какой сотрудник банка вступает в спор с сотрудниками данного Управления ЦБ, поскольку тут же будут обвинены в своих личных «коррупционных» интересах и не смогут пройти следующее «согласование». Заявленный срок «отсидки» в данном листе неблагонадежных, изначально составлял 6 месяцев. Но, фактически он стал пожизненным. Данный стоп-лист представляет собой EXCEL – файл, в котором всего 2 колонки (ИНН и БИК), т.е. Название компании и банк, в котором она «засветилась». Именно по этой причине стало распространенной схема «выбывания» из этого стоп – листа через смену ИННа. Естественно, наличие этого стоп-листа ни один банк никогда не признает. п. Этот стоп – лист формируется уже сотрудниками СБ банков. Он также является неофициальным и его наличие никто никогда не признает. Но, тем не менее, нахождение в этом списке так же является основанием для отказа в открытии счета.

п. Этот стоп – лист формируется уже сотрудниками СБ банков. Он также является неофициальным и его наличие никто никогда не признает. Но, тем не менее, нахождение в этом списке так же является основанием для отказа в открытии счета. Отличия данного стоп-листа от ЦБшного стоп-листа заключаются в следующем:

А) Если компания есть в стоп-листе СБшников, но ее нет в ЦБшном стоп-листе, то при наличии определенных договоренностей с СБ, открыть счет и начать работу по нем все-таки можно;

Б) У СБшников более широкий перечень мотивов, по которым можно попасть в их стоп-лист, чем у ЦБ.

В) ЦБшный стоп -лист, зачастую обязателен для исполнения сотрудниками банков, в то время как с СБшниками можно «решить вопрос».

-

Одно из самых опасных и тяжелых для бизнеса полномочий данного Департамента ЦБ является возможность безакцептного списания денег со счета компании и их отправки на спецсчет в РКЦ ЦБ «до выяснения обстоятельств». Этой «функцией» пользуются крайне редко, но, зато если это случается, то серьезных проблем избежать становится практически невозможно. Помимо физического отсутствия денег на счете (и вы как-то должны будете это объяснить своим клиентам), зачастую, возникают проблемы с правоохранительными органами. Т.е. директор самолично должен всем ходить и объяснять, что прошедшие операции не были «обналом» или «выгоном». Что деятельность компании носила прозрачный понятный и законный характер.

- Еще одной особенностью данного Департамента заключается в том, что оно имеет право «заморозить» тот или иной платеж, осуществляемый банком, на этапе РКЦ (т.е. деньги из банка – отправителя ушли, а в банк – получатель не пришли). Зачастую эта функция используется для того, чтобы помешать выводу средств с банков, у которых предбанкротное состояние, или для скорейшей остановки платежей, по которым есть достаточные основания полагать, что они осуществляются в целях кражи денежных средств со счета.

Помимо физического отсутствия денег на счете (и вы как-то должны будете это объяснить своим клиентам), зачастую, возникают проблемы с правоохранительными органами. Т.е. директор самолично должен всем ходить и объяснять, что прошедшие операции не были «обналом» или «выгоном». Что деятельность компании носила прозрачный понятный и законный характер.

Помимо физического отсутствия денег на счете (и вы как-то должны будете это объяснить своим клиентам), зачастую, возникают проблемы с правоохранительными органами. Т.е. директор самолично должен всем ходить и объяснять, что прошедшие операции не были «обналом» или «выгоном». Что деятельность компании носила прозрачный понятный и законный характер. Так же они имеют возможность приостановить тот или иной платеж, даже в случае его списания из банка – отправителя.

Так же они имеют возможность приостановить тот или иной платеж, даже в случае его списания из банка – отправителя.3) Управление по соблюдению банковского законодательства или Служба Compliance конкретного банка. Это последняя и самая заметная структура в общей системе борьбы с бизнесом с помощью 115-го ФЗ. Именно эта служба нагоняет страху на клиентов банков.Именно с ней пытаются договориться все те, кто трудится в «сером сегменте», именно они блокируют, а затем милостиво разрешают вывести деньги со собственного счета… Фактически данная структура не имеет ничего общего с двумя выше названными, но именно ее, зачастую, все называют Финмониторингом, вкладывая в это понятие деятельность всех трех структур. Основные цели и задачи данного подразделения банка заключаются в следующем:

- Соблюдение ФЗ №115 и прочих ЦБшных инструкций, что бы у банка не отозвали лицензию.

-

Взаимодействие с ЦБ по линии 115-го ФЗ и прочих «спорных» ситуаций. Именно этим сотрудникам банка Центробанк присылает EXCELевские файлики со стоп – листами. Именно эти сотрудники, иногда, все-таки могут отстоять того или иного клиента от блокировки счета.

- Взаимодействие с коллегами таких -же подразделений из других банков.

- Блокировка/разблокировка денег на счетах «подозрительных» фирм или по «подозрительным» транзакциям. Эти сотрудники также имеют доступ к информации с «расчетных» серверов банка, где могут увидеть входящие/исходящие платежи, изучить деятельность конкретного клиента, увидеть, какие компании пересекаются по контрагентам, IP-адресам, с которых осуществляется фактическое управление счетом.

- В некоторых банках в последние годы все-таки начали идти навстречу клиентам и стали привлекать данное подразделение к выработке рекомендаций для клиентов банка. Иногда даже проводят совместные встречи, где объясняют, что можно и что нельзя делать. К сожалению, таких банков пока подавляющее меньшинство.

Именно этим сотрудникам банка Центробанк присылает EXCELевские файлики со стоп – листами. Именно эти сотрудники, иногда, все-таки могут отстоять того или иного клиента от блокировки счета.

Именно этим сотрудникам банка Центробанк присылает EXCELевские файлики со стоп – листами. Именно эти сотрудники, иногда, все-таки могут отстоять того или иного клиента от блокировки счета.

– Несмотря на то, что эта служба имеет довольно много полномочий в отношении клиентов, им самим общаться с клиентами запрещено. В результате получаем глупую ситуацию, когда клиент должен доказывать, что он «не слон» другим сотрудникам банка (клиентским менеджерам, СБшникам, секретарям и пр.), которые АБСОЛЮТНО никакого влияния на Compliance не имеют.

В результате получаем глупую ситуацию, когда клиент должен доказывать, что он «не слон» другим сотрудникам банка (клиентским менеджерам, СБшникам, секретарям и пр.), которые АБСОЛЮТНО никакого влияния на Compliance не имеют.

– При всех своих полномочиях в отношении клиента, сотрудники данного подразделения абсолютно бесправны перед Управлением ЦБ, которое мы рассматривали под номером 2. Их могут наказать или даже уволить за то, что они недостаточно хорошо следят «за исполнением ФЗ №115», их могут заставить заново проходить квалификационную комиссию в ЦБ, на предмет знания ВСЕХ писем и рекомендаций ЦБ по теме отмывания денег. Соответственно, логика у этих сотрудников довольно простая: «Зачем я буду спорить за этого клиента с ЦБ, когда это может повлиять на мою карьеру».

Тем не менее, договориться с данной службой все-таки возможно. Иногда там попадаются адекватные люди, с которыми можно, при соблюдении определенных условий, договориться о работе в банке. Как правило, это условие включает в себя, кроме мотивационной составляющей, четко оговоренный срок жизни компании (например, 2-3 месяца), назначение входящих/исходящих платежей, обороты в месяц, ночевку денег в банке и пр. Именно договоренность с этим подразделением, зачастую может решить большую часть вопросов, возникающих у тех, кто работает в «сером сегменте», правда, это справедливо только до тех пор, пока они не попали в поле зрение силовых структур.

Именно договоренность с этим подразделением, зачастую может решить большую часть вопросов, возникающих у тех, кто работает в «сером сегменте», правда, это справедливо только до тех пор, пока они не попали в поле зрение силовых структур.

Ну и напоследок, для полноты понимания, хочу сделать следующие замечания:

1) Не верьте никаким РЕШАЛАМ, которые обещают за деньги удалить «из ВСЕХ черных списков». Это невозможно по целому ряду причин:

-

Тот стоп-лист, который рассылает ЦБ носит довольно закрытый характер. Удалить из него может ТОЛЬКО кадровый сотрудник Управления ЦБ, который непосредственно работает с этими списками. Зачастую это или тот самый «прикомандированный сотрудник», либо подотчетное ему лицо. Если этого человека хотя бы один раз поймают на нарушении, его не просто уволят, его привлекут к дисциплинарной ответственности. Этот человек более никогда не сможет работать в банковской сфере. Думайте сами, КАКИЕ условия надо ему предложить, что бы этот человек согласился удалить данные по очередной «поганке».

- И ЦБшный стоп-лист, и межбанковский обменник рассылаются СРАЗУ ВО ВСЕ банки региона. Т.е. после удаления информации в одном банке, она останется во всех остальных. Никто никогда старую информацию не удаляет. Она обновляется так называемым «накопленным итогом». Т.е. новые данные заливаются, а старые не удаляются… Все рассказы о «центральном хранилище черных списков» или «серьезном дяде с большими погонами/возможностями» — ЭТО ВСЕ МИФ людей, которые даже не представляют себе структуру хранения этих данных, их распространения и обмена.

Мол, выбирайте контрагентов или что-то в этом роде…

Мол, выбирайте контрагентов или что-то в этом роде…Помните, что СБшники, которые так любят получать «абонентскую плату» с компании, зачастую, могут повлиять только на этапе открытия счета, при первичной проверке клиента. Дальше их власть заканчивается, и вы уже целиком и полностью находитесь под влиянием службы Compliance. Наиболее честные СБшники сразу об этом предупреждают и либо снимают с себя ответственность за дальнейшее «прикрытие», либо сами договариваются с Compliance своего банка. Вы это сразу почувствуете на первых же запросах «О предоставлении документов». Если вас предупредили о таком запросе, сказали сразу, что делать, как отвечать, внятно объяснили причину (из-за непроверенного контрагента, больших оборотов, или подошел срок дежурной проверки), значит, вы работаете с действительно честным СБшником, если вы имеете обратную ситуацию – значит человек ничего не решает и ни за что не отвечает.

Источник: Баблишко

К ВАМ ИДУТ НАЛОГОВИКИ!

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер»(смотрите здесь).

За что банки будут блокировать счета и «стучать» на клиентов — Минфин

Госфинмониторинг отчитался о результатах своей работы за прошлый год. Усердие финразведчиков впечатляет. В 2019 году они подготовили и направили в различные силовые, фискальные и антикоррупционные органы более 1,1 тыс материалов, связанных с отмыванием «грязных» денег. Общая сумма финансовых операций, попавших под «колпак», перевалила за 134 млрд грн.

В этом году финразведка станет еще активнее, а круг украинцев, которыми заинтересуются «компетентные органы» — еще шире. Ведь уже в конце апреля в силу вступит новый «антиотмывочный» закон. Он расширит и перечень контролируемых операций, и список тех, кто будет эти операции мониторить.

Ведь уже в конце апреля в силу вступит новый «антиотмывочный» закон. Он расширит и перечень контролируемых операций, и список тех, кто будет эти операции мониторить.

Недостаточное усердие Украины в борьбе с легализацией преступных доходов могло стать еще одним поводом для недовольства кредиторов, а значит, затормозить получение очередного транша от МВФ и макрофинансовой помощи Евросоюза. Поэтому правительство и Минфин, в частности, сделали все, чтобы претензий к нашей стране со стороны кредиторов было как можно меньше.

Результат увидим очень скоро – новая версия Закона «О предотвращении и противодействии (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» (№361-IX) вступит в силу 28 апреля этого года.

«Усиление борьбы с отмыванием «грязных» денег – это мировой тренд: чем явственней становится угроза терактов, тем глубже государство хочет контролировать, в том числе, и финансовые операции. Но нужно учитывать, что введению жесткого контроля над финансовыми потоками в развитых странах предшествовало внедрение эффективной защиты права собственности. И это очень важно. В наших же реалиях расширение полномочий любого контролирующего органа, а закон как раз и решает эту задачу в отношении Госфинмониторинга, будет означать только одно – новый виток коррупции», — уверен старший партнер адвокатской компании «Кравец и Партнеры» Ростислав Кравец.

Но нужно учитывать, что введению жесткого контроля над финансовыми потоками в развитых странах предшествовало внедрение эффективной защиты права собственности. И это очень важно. В наших же реалиях расширение полномочий любого контролирующего органа, а закон как раз и решает эту задачу в отношении Госфинмониторинга, будет означать только одно – новый виток коррупции», — уверен старший партнер адвокатской компании «Кравец и Партнеры» Ростислав Кравец.

Закон увеличил пороговые суммы финансовых операций, которые подлежат обязательному финансовому мониторингу.

Сейчас мониторятся суммы от 150 тыс. грн., с конца апреля — только операции, которые стартуют с 400 тыс. грн. Аналогичным образом изменится и порог валютного контроля над экспортно-импортными операциями.

1. В поле зрения попадут все заграничные и внутренние денежные переводы и финоперации с наличкой — внесение, перевод, получение — на сумму от 400 тыс. грн.

грн.

2. Денежные переводы без открытия счета, в том числе международные, на сумму от 30 тыс. грн. Инициатору такого перевода придется представить полную информацию о себе и получателе.

Юристы предупреждают: лучше не дробить перевод, чтобы не привлечь внимание финразведки.

«Платежные системы будут обязаны проводить верификацию своих клиентов, если обнаружат признаки связанности финансовой операции с другими финансовыми операциями, даже если не была достигнута пороговая сумма в 30 тыс. гривен. К примеру, если с одинаковых кошельков в течение рабочего дня отправлены два транша по 25 тыс. гривен, вторая операция будет подлежать обязательному мониторингу, так как есть все признаки подозревать клиента в дроблении суммы для обхода требований по верификации», — поясняет младший партнер юридической компании «Legal House» Анатолий Киселев.

3. Ставки и выигрыши в лотерею, казино, и т.д.

К субъектам первичного финансового мониторинга будут причислены лотереи и азартный бизнес — букмекеры, казино и другие. Они будут следить за «чистотой» средств своих клиентов.

Они будут следить за «чистотой» средств своих клиентов.

Мониторить будут суммы от 30 тыс. грн. А это значит, к примеру, что наши чиновники и политики уже вряд ли смогут объяснить появление значительных средств на своем счету или ликвидных активов банальным везением игрока.

4. Операции с виртуальными активами, в том числе, криптовалютами.

В перечень субъектов первичного финансового мониторинга добавляются компании, которые предоставляют услуги по обмену, хранению, реализации, переводу электронных денег. В том числе в эту категорию входят компании, деятельность которых связана с криптовалютой.

Если биржи, обменники, банки или другие компании осуществляют платежи в криптовалюте в эквиваленте от 30 тыс. грн, они должны проверить такую операцию и собрать подробную информацию о клиенте. Клиент, в свою очередь, обязан предоставить исчерпывающую информацию о происхождении и назначении своих виртуальных активов.

По словам министра финансов Оксаны Маркаровой, Госфинмониторинг имеет доступ к аналитическому продукту, который позволяет проводить расследования источников происхождения криптоактивов и направлений их использования. То есть служба уже расследует операции с криптой, и имеет достаточно успешных кейсов таких расследований. Министр финансов также сообщила, что соответствующие нормы в антиотмывочном законе – первый шаг на пути легализации обращения криптовалют в Украине.

То есть служба уже расследует операции с криптой, и имеет достаточно успешных кейсов таких расследований. Министр финансов также сообщила, что соответствующие нормы в антиотмывочном законе – первый шаг на пути легализации обращения криптовалют в Украине.

Читайте также: Под контролем: Теперь операции с криптовалютами будет проверять финмониторинг

Замораживать активы будут без суда и следствияЛюбая операция, вызвавшая подозрение у финучреждения, будет приостановлена. Юристы не исключают, что бдительность финансистов сильно возрастет. Ведь новое законодательство в разы увеличивает размер штрафов для субъектов мониторинга за нерадивое исполнение обязанностей. Например, для банков максимальная сумма штрафа составит 5 млн евро. Поэтому они вряд ли захотят ссориться с финразведкой и предпочтут перестраховаться.

Но главное – это расширение прав Госфинмониторинга: финразведка сможет замораживать активы только лишь на основании подозрения в том, что они связаны с финансированием терроризма, причем для этого не потребуется даже решения суда.

Что касается субъектов финмониторинга, то руководством к действию (то есть блокировки средств) для них станут специальные списки. Если клиент банка сам находится в таком списке или работает с его фигурантами, его активы будут заморожены. На первый взгляд, норма выглядит вполне безопасно для рядовых граждан. Но в действительности от такой ситуации не застрахован никто.

«Банк, зафиксировавший активы, связанные с терроризмом, обязан их заморозить и уведомить об этом СБУ. Снять заморозку банк обязан не позднее следующего рабочего дня после исключения лица из списка или получения заключения от СБУ, что лицо-владелец замороженных активов не включено в список. Таким образом, закон уже предусматривает варианты, когда заморозка возможна ошибочно. Только потому, что у вас похожее имя (наименование) с фигурантом «черного» списка», — говорит партнер юридической компании «Legal House» Наталья Радченко.

Отвечать за такие ошибки никто не будет. «В случае замораживания активов, максимум, на что может рассчитывать клиент – это разблокировка. Компенсировать ущерб или упущенную выгоду ему не будут», — рассказала юрист ЮФ «Мисечко и партнёры» Ирина Низькая.

Компенсировать ущерб или упущенную выгоду ему не будут», — рассказала юрист ЮФ «Мисечко и партнёры» Ирина Низькая.

Если счет заблокируют

Для клиента блокировка счета обозначает невозможность пользоваться деньгами на протяжении всего срока, пока их «чистоту» будут проверять. Безусловно, в законе установлены предельные сроки блокировки, но их можно продлевать до бесконечности. Например, без предварительного уведомления клиента банк может заблокировать счет на 2 рабочих дня. Одновременно он обязан отправить информацию в Госфинмониторинг, а тот может продлить санкции еще на 7 дней и при этом уведомить соответствующий контролирующий орган о возможном уголовном преступлении.

Попавшие в такую ситуацию владельцы активов в условиях нашей действительности окажутся полностью бесправными. И вот почему.

Представим ситуацию, владелец банковской карты желает снять свои средства и выясняет, что сделать это невозможно. И телефонный звонок в банк точно не поможет разобраться в ситуации, если, конечно, банкиры будут действовать букве закона.

«В законе четко прописано, что субъект первичного финмониторинга уведомляет клиента о замораживании только в письменной форме и только на письменный запрос. То есть человеку придется сначала отправлять письменный запрос, потом ждать ответа в письменной форме. Значит, как минимум, несколько дней, он будет находиться в полном неведении. Не говоря уже о том, что письма могут просто теряться», — рассказывает Василий Андрусяк, руководитель практики налогового права АО Moris Group.

Как оспорить санкции

Решения о заморозке активов и применении других санкций могут быть оспорены в административном порядке. А, учитывая невероятную загруженность судов, это значит, что такие дела будут рассматриваться очень и очень долго.

Для целого ряда дел определены специальные требования – рассмотрение тремя судьями. А это еще дополнительное время. Ведь сейчас и одного судью для рассмотрения дела в админсуде нужно ждать долго, что уже говорить о том, чтобы собрать троих.

Некоторые дела могут рассматриваться в закрытом режиме, например, иск СБУ о внесении лица в перечень лиц, причастных к финансированию терроризма. А это сильно сужает возможность попавшего под «колпак» силовиков отстоять свое честное имя и возможность свободно распоряжаться имуществом.

А это сильно сужает возможность попавшего под «колпак» силовиков отстоять свое честное имя и возможность свободно распоряжаться имуществом.

Юристы говорят, что теперь, чтобы снизить риски «нестандартных» ситуаций, придется активнее коммуницировать с финучреждениями.

Чтобы избежать блокировки активов, лучше всего — заблаговременно предоставлять субъектам финмониторинга информацию о существенных, нестандартных, «рисковых» сделках.

«Например, если поступила значительная сумма на счет – лучше предоставить информацию о том, откуда она, за что и были ли уплачены налоги. Если ожидается получение активов от нерезидента, который зарегистрирован в непрозрачных юрисдикциях – провести предварительное согласование с банком. Работаете с политическими деятелями – объясните уполномоченным лицам суть такой деятельности, характер взаимоотношений, особенности. Гарантия, конечно не 100-процентная, но риски сводит к минимуму», — советует Василий Андрусяк из Moris Group.

Кто будет помогать финразведкеОбновленный закон расширяет перечень субъектов финансового мониторинга. Теперь следить за чистотой денег будут также платежные системы и лица, предоставляющие консультации по вопросам налогообложения. Что это означает? Как минимум, у платежных систем появятся горы дополнительной работы. Для клиента это может быть сопряжено с задержками в прохождении платежей.

Теперь следить за чистотой денег будут также платежные системы и лица, предоставляющие консультации по вопросам налогообложения. Что это означает? Как минимум, у платежных систем появятся горы дополнительной работы. Для клиента это может быть сопряжено с задержками в прохождении платежей.

Налоговые же консультанты присоединятся к коллегам – бухгалтерам и аудиторам, которые уже обязаны идентифицировать своих клиентов и мониторить их операции.

«Поскольку сама суть услуги по налоговому планированию предполагает анализ финансовых операций клиента, отчитываться по «сомнительным» транзакциям налоговые консультанты вряд ли станут. А вот на этапе первичной идентификации своих клиентов на общие требования закона придётся обратить внимание и использовать риск-ориентированный подход на этапе установления деловых отношений», — считает Анатолий Киселев из Legal House.

Как и ранее, клиентами с высокой степенью риска являются компании с отсутствующим бенефициаром, зарегистрированным в юрисдикциях, не исполняющих рекомендации FATF (Иран, Северная Корея) или в офшорных зонах, а также политики и другие публичные лица и фигуранты санкционных списков.

«В будущем нас ожидает серьезный контроль наличных финансовых потоков, детальное документальное объяснение рисковых для банка транзакций, реальная блокировка счетов для выяснения чистоты финансовых потоков. Европейская банковская система уже давно работает в таком режиме. Украина только приготовила площадку и пробует отдельные инструменты», — подытожила Наталья Радченко из Legal House.

Елена Демина

Финансовый мониторинг 2020 – 5 главных моментов

2 июля состоялся вебинар YouControl «Финансовый мониторинг. Процедуры необходимой осмотрительности».

Эксперт по финансовому мониторингу и предупреждению коррупции Максим Боровик и практикующий сертифицированный аудитор Ольга Богданова поделились новостями, опытом и кейсами, обсудили новый закон Украины о финансовом мониторинге и ответили на вопросы участников в прямом эфире.

Если вы пропустили это мероприятие, но хотите быть в курсе аспектов безопасного ведения бизнеса и финансового мониторинга 2020, прочтите это резюме вебинара. Тут изложены главные тезисы экспертов.

Тут изложены главные тезисы экспертов.

Что меняет новый закон о финмоне 2020?

Новый Закон Украины о финансовом мониторинге вступил в силу 28 апреля 2020 года.

Формально новый закон совершенствует процедуру финмониторинга и приводит ее в соответствие с мировыми и европейскими нормами. Наше государство присоединилось к глобальному тренду.

Фактически с введением закона ужесточились требования к субъектам первичного финмониторинга, расширилась сфера контроля над финансовыми операциями и увеличились штрафы за нарушения. Поэтому еще до вступления в силу закон получил «народные» прозвища: новый закон о переводе денег на карту или даже новые правила денежных переводов в Украине.

В действительности применение закона гораздо шире. В первую очередь учитывайте, что сумма перевода важна не настолько, насколько другие факторы риска. Следите не за тем, с какой суммы начинается финансовый мониторинг 2020, а при каких обстоятельствах вы платите безналичным расчетом.

Финансовый мониторинг 2020: кто в зоне риска?

Критерии, на которые обращают внимания субъекты финмониторинга:

1. Тип клиента. Чаще в зоне риска финансовые операции с публичными деятелями и благотворительными организациями;

2. Географическое расположение компании или ее активов. А точнее финансовые операции по переводу средств за рубеж, в том числе в оффшорные зоны;

3. Вид товаров и услуг: покупка или продажа объектов интеллектуальной собственности, консультационные услуги и другие сервисы, стоимость которых трудно определить объективно;

4. Финансовые операции с наличными средствами: пополнение, перевод, получение средств.

Закон о финансовом мониторинге ужесточает требования к выявлению конечных бенефициарных владельцев. Поэтому больше внимания ощутят компании, где учредители – юридические лица, а также входящие в корпорации.

Какие суммы отслеживает финмониторинг 2020?

Что касается объема операций, то новые правила перевода денег в Украине затронут транзакции от 400 тыс. грн, финмониторинг 5000 грн не касается.

грн, финмониторинг 5000 грн не касается.

Опасные моменты

Подозрения возникнут в таких случаях:

• Частая смена учредителей компании;

• Недостаточный учредительный капитал;

• Нет штата работников для хозяйственной деятельности;

• Странная динамика оборота – резкие скачки вверх или вниз;

• Компания зарегистрирована по адресу массовой регистрации;

• Несоответствие условий договора уставу предприятия;

• Большой объем финансовых операций у нового предприятия;

• Большое количество контрагентов, которые перечисляют деньги на счет с разными назначениями платежа;

• Признаки фиктивных договоров. Например, когда в договоре не указаны условия ответственности сторон за нарушение договорных обязательств;

• Большая сумма наличных получена от деятельности, которой не свойственны наличные расчеты.

Как вести себя на проверке

Не бойтесь и не избегайте финансового мониторинга. Гораздо правильнее и проще выстроить слаженную структуру контроля в компании.

Если вы получили запрос Госфинмониторинга, то отреагировать на него необходимо. Предоставьте проверяющему органу релевантные документы и обоснование операции, которая вызвала вопросы.

Штрафы за игнорирование запроса на проверку: 1700-3400 грн.

За подачу недостоверной информации или несвоевременную подачу: 340 тыс. грн.

Попытки помешать выполнить проверку: 200 тыс. грн.

Невыполнение требований устранения нарушений: 1 700 000 грн.

На самом деле, и штрафы, и требования не страшны, если вы соблюдаете закон, сотрудничаете с проверенными контрагентами, не подвергаетесь репутационным и финансовым рискам.

Убедиться в этом можно, взглянув на свою компанию “глазами” субъекта финмониторинга. Самый простой способ сделать это – проверить досье своей компании в YouControl, и регулярно проверять своих контрагентов.

Самый простой способ сделать это – проверить досье своей компании в YouControl, и регулярно проверять своих контрагентов.

Используйте Экспресс-анализ, который учитывает максимум факторов риска и укажет на возможные подозрительные обстоятельства, и Мониторинг, который вовремя предупредит о появлении факторов риска в компании.

От правильного выбора контрагентов во многом зависит, попадете ли в зону риска и поле внимания Госфинмониторинга. Так что новый закон Украины о финансовом мониторинге 2020 – дополнительная “страховка” от недобросовестных бизнес-партнёров.

Смотрите запись вебинара.

И проверяйте компанию прямо сейчас.

Поділитися:https://youcontrol.com.ua/ru/webinar/5-holovnykh-momentiv-finmonitorynhu-v-ukrayini/ скопировано

Можно ли перевести на карту больше 5000 грн?. Бухгалтер 911, № 18, Май, 2020

Почему 5000 грн и чем чревато превышение этой суммы?

Банки сейчас не должны выполнять требования ст. 14 Закона № 361 (т. е. требования к информации о клиенте), в частности (п.п. 8 ч. 18 ст. 14 Закона № 361) при переводе средств наличными в пределах Украины в сумме меньше чем 5000 грн и отсутствии признаков связанности такой финансовой операции с другими финансовыми операциями в сумме, превышающей 5000 грн (т. е. при отсутствии признаков дробления финоперации)**.

Соответственно если вы хотите перевести наличку в сумме ≥ 5000 грн, то банк уже обязан вас идентифицировать, простыми словами — установить личность (п. п. 8 п. 18 ст. 14 Закона о финмониторинге).

п. 8 п. 18 ст. 14 Закона о финмониторинге).

Отсюда — два важных вывода:

1) если перевод — безналичный, то 5000 грн роли не играют совсем ;

2) если перевод — наличный, и сумма ≥ 5000 грн, то он не запрещен . Но чтобы его провести, придется предъявить паспорт или иным образом идентифицировать себя, например, с помощью банковской карты.

При этом НБУ по поводу карты говорит следующее:

«Такой платеж можно сделать… через ПТКС, который технологически может обеспечить верификацию плательщика (считать данные с его карты).

Если ПТКС имеет такие технологические функции, тогда можно спокойно осуществить операцию на ту сумму, которая нужна клиенту. Если нет, тогда у ПТКС будет установлен лимит, и клиент просто не сможет осуществить операцию на сумму свыше 5 тысяч гривень»***.

Если нет, тогда у ПТКС будет установлен лимит, и клиент просто не сможет осуществить операцию на сумму свыше 5 тысяч гривень»***.

Может ли ФЛП перебросить между своими картами сумму более 5000 грн? Да, как мы уже выяснили, запрета на такой перевод нет. Доказывать происхождение средств тоже не нужно. Перебрасывать деньги можно между любыми картами (предпринимательскими и личными), в любой сумме (дробить по 5000 грн смысла нет), сколько угодно раз в день.

Может ли ФЛП без проблем перевести на счет партнера или родственника сумму более 5000 грн со своего счета? Да, может. Критерий «5000 грн» не применяют к безналичным платежам. Идентификация не нужна, банк и так знает все данные о владельце счета. Подтверждать происхождение средств тоже не надо .

А вот если сумма перевода ≥ 400 тыс. грн, банк может запросить документы о такой операции (договоры, акты и т. п.) для понимания цели ее проведения и заблокировать счет в случае их неподачи.

грн, банк может запросить документы о такой операции (договоры, акты и т. п.) для понимания цели ее проведения и заблокировать счет в случае их неподачи.

Если платеж не вписывается в обычную деятельность ФЛП, такие документы могут запросить и при меньшей сумме перевода. Если же этот платеж — в рамках обычных видов деятельности и оборотов ФЛП, то вопросов к нему не должно быть даже при переводе более 400 тыс. грн.

Что касается переводов родственникам/знакомым, то мы советуем сначала забросить деньги с ФЛП-карты на личную карту, а уже оттуда — на карту родственника или знакомого****. Количество переводов в день и их сумма в разумных пределах (до 400 тыс. грн) не ограничены.

Может ли магазин принять от покупателя платеж более 5000 грн без паспорта? Да, если оплату принимает ваш продавец или собственный курьер. Причем неважно, как платит покупатель: наличными или картой. Дело в том, что магазины не являются субъектами первичного финмониторинга (ст. 6 Закона о финмониторинге), поэтому они не обязаны идентифицировать своих покупателей .

Причем неважно, как платит покупатель: наличными или картой. Дело в том, что магазины не являются субъектами первичного финмониторинга (ст. 6 Закона о финмониторинге), поэтому они не обязаны идентифицировать своих покупателей .

А вот службы курьерской доставки, которые предоставляют услуги по переводу средств (почтовые переводы), и другие финансовые учреждения (например, FORPOST на Новой почте) как раз-таки являются субъектами первичного финмониторинга.

Поэтому если ваш покупатель будет оплачивать товар на почте «наложенным платежом», то при приеме налички от него потребуют паспорт (при оплате картой паспорт не нужен, поскольку не будет наличного перевода). Желательно уведомить покупателей об этом.

Можно ли снять со своей карты более 5000 грн наличных без паспорта? Да, можно. Операция по снятию наличных с собственной карты — это исключение, на которое не распространяется требование об обязательной идентификации получателя (п. 1 ч. 18 ст. 14 Закона о финмониторинге).

Операция по снятию наличных с собственной карты — это исключение, на которое не распространяется требование об обязательной идентификации получателя (п. 1 ч. 18 ст. 14 Закона о финмониторинге).

Но если вы будете снимать более 400 тыс. грн наличкой, то банк может запросить документы о происхождении средств, так как эта операция подпадает под обязательный финмониторинг (ст. 14 Закона о финмониторинге).

Можно ли пополнить свой счет наличными на сумму 5000 грн без паспорта/карты? Нет, вот этого, к сожалению, уже сделать нельзя. Освобождение от обязательной идентификации клиента из п. 1 ч. 18 ст. 14 Закона о финмониторинге работает только в одну сторону: на снятие денег. А вот при внесении налички на карту в сумме 5000 грн (или больше) освобождений нет. Соответственно пополнение можно произвести в кассе банка с предъявлением паспорта или и через ПТКС, в которых можно авторизоваться с помощью платежной карты (см. выше).

выше).

Что же, теперь бухгалтер не сможет самостоятельно уплатить налоги за ФЛП в кассе банка, ведь при внесении суммы ≥ 5000 грн у него потребуют паспорт? С этим как раз все в порядке: налоги и штрафы можно платить без паспорта в любой сумме . Плательщика идентифицировать не будут — это еще одно исключение из правил (п. 2 п. 1 ч. 18 ст. 14 Закона о финмониторинге).

Банки начнут активнее проверять денежные переводы: в Украине заработали новые правила финмониторинга | Громадское телевидение

Мониторинг банков будет распространяться на операции по переводу денег: банк может запросить идентифицирующие документы или спросить о происхождении денег. В то же время, повышенные требования будут касаться только крупных сумм (свыше 400 тыс. грн, или $14,7 тыс) или наличных переводов (более 5 тыс. грн, или $185).

В Национальном банке считают, что новые правила не повлияют на большинство операций украинцев.

Обновленные правила финансового мониторинга предусматривают, что в случае наличного перевода денег на сумму более 5 тыс. грн через терминал банка, необходимо осуществить идентификацию лица, которое эти деньги переводит. Ее можно провести с помощью паспорта (терминалы должны оборудовать специальными устройствами, которые будут считывать чип на биометрическом паспорте) или платежной карточки.

При переводах с банковских счетов подтверждающих документов требовать не будут, поскольку владельцев банковских счетов уже идентифицированы банком. То есть для операций по переводу денег с карты на карту, например, с помощью интернет-банкинга, никаких изменений не будет.

«Если гражданин имеет эти средства на своем счете, то лучше осуществить безналичный платеж. Такие платежи осуществляются, как и раньше, без ограничений по сумме. Потому что владельцы банковских счетов уже идентифицированы и верифицированы банками, которые открывали им такие счета. Такой перевод просто и удобно можно осуществить удаленно с помощью дистанционных сервисов банка», — объясняют в Нацбанке.

Такой перевод просто и удобно можно осуществить удаленно с помощью дистанционных сервисов банка», — объясняют в Нацбанке.

Требования по идентификации не распространяются на ряд операций по переводу более 5 тыс. грн, в том числе на оплату коммунальных услуг — их НБУ будет считать низкорискованными, то есть риск того, что таким образом можно отмыть деньги — минимальный.

При осуществлении переводов крупных сумм денег — более 400 тыс. грн — банк может запросить у клиента объяснение о происхождении этих средств. Однако при осуществлении такой операции банки не будут автоматически блокировать счета клиентов.

«Только если речь идет о нетипичной операцию, которая не соответствует финансовым возможностям клиента, тогда банк обратится за соответствующими пояснениями. Если клиент объяснит, что это, например, результат получения наследства, тогда банк осуществит операцию, и клиент сможет спокойно использовать эти средства», — пояснили в Нацбанке

Что такое мониторинг AML-транзакций

Программное обеспечение для мониторинга транзакций по борьбе с отмыванием денег (AML) позволяет банкам и другим финансовым учреждениям отслеживать транзакции клиентов на ежедневной основе или в режиме реального времени на предмет риска. Объединив эту информацию с анализом исторической информации о клиентах и профиля учетной записи, программное обеспечение может предоставить финансовым учреждениям «полную картину» анализа профиля клиента, уровней риска и прогнозируемой будущей деятельности, а также может создавать отчеты и создавать предупреждения для подозрительная деятельность.Отслеживаемые транзакции могут включать внесение и снятие наличных, электронные переводы и активность ACH.

Решениядля мониторинга транзакций AML также могут включать в себя функции проверки санкций, проверки черного списка и профилирования клиентов. Анализ проводится в первую очередь с целью выполнения различных требований по борьбе с отмыванием денег (AML) и финансированием терроризма (CFT), регистрация подозрительной деятельности Отчеты (SAR) и выполнение других обязательств по отчетности. Некоторые регулирующие органы по всему миру делают мониторинг транзакций особым нормативным требованием, в Части 504 штата Нью-Йорк это делается, как и в 4-й Директиве по борьбе с отмыванием денег в Европе для отношений с высокой степенью риска.

Как работает мониторинг транзакций?

- Выявление подозрительного поведения — на уровне FI и на уровне конечного потребителя

- Повышение уровня автоматизации — сводит к минимуму ненужные предупреждения, адаптируя сценарии к риску клиента или транзакции и уделяя особое внимание приоритетам регулирования

- Повышение эффективности с течением времени — правил настройки без технической поддержки

- Дайте уверенность регулирующим органам и банковским партнерам — «испытанная и испытанная» система с четким контрольным журналом мониторинга и расследований

- Внедрить быстро, легко и безопасно — легко внедрить REST API или пакетную загрузку файлов

Мониторинг транзакций и риск-ориентированный подход

В общих чертах, подход, основанный на оценке риска, требует, чтобы финансовые учреждения применяли интенсивные меры (такие как усиленная комплексная проверка) для управления риском для клиентов или сценариев, которые считаются более рискованными, в то время как для клиентов или сценариев с более низким уровнем риска, а также отсутствие подозрений в отмывании денег или финансировании терроризма, упрощенные меры не допускаются.

Для применения подхода, основанного на оценке риска, страны и учреждения должны предпринимать соответствующие шаги для выявления и оценки рисков отмывания денег и финансирования терроризма для различных сегментов рынка, посредников и продуктов на постоянной основе. В соответствии с концепцией риск-ориентированного подхода признание того, что характер и степень контроля ПОД / ФТ будут зависеть от ряда факторов. ФАТФ, глобальная финансовая организация, устанавливающая стандарты, связанные с процедурами ПОД / ФТ, признает следующие факторы в качестве детерминантов надлежащей степени контроля ПОД / ФТ:

- Характер, масштаб и сложность бизнеса финансового учреждения.

- Разнообразие операций финансового учреждения, включая географическое разнообразие.

- Профиль клиента, продукта и деятельности финансового учреждения.

- Используемые каналы сбыта. Объем и размер транзакций.

- Степень риска, связанного с каждой сферой деятельности финансового учреждения.

- Степень, в которой финансовое учреждение имеет дело с клиентом напрямую или через посредников, третьих лиц, корреспондентов или без личного доступа

Скачать наш бесплатный отчет

Будьте в курсе отраслевых тенденций и новейших методов, которые преступники используют для злоупотребления финансовой системой.

Скачать бесплатный отчет здесь

Смерть финансовой конфиденциальности американцев

МНЕНИЕ:

Рональд Рейган был прав, когда сказал, что девять самых опасных слов в английском языке были: «Я из правительства, и я здесь, чтобы помочь.«Сегодняшние бароны Кольцевой дороги стали настолько могущественными, что отказались от любых притязаний на то, что действительно пытаются кому-то помочь, а только увеличивают свою власть и контроль над массами. Схема финансового мониторинга президента Байдена — последний тому пример.

Президент или, что более уместно, кураторы президента заявили, что они хотят отслеживать операции по каждому банковскому счету, якобы на сумму более 600 долларов, чтобы гарантировать, что «богатые выплачивают свою справедливую долю».”

Левые знают, что делают. Речь идет не о справедливости, получении достаточного дохода, росте экономики или создании рабочих мест. Речь не идет о супербогатых. На самом деле речь идет о нарушении финансовой конфиденциальности каждого американца.

Эта беспрецедентная схема предназначена для сбора огромных объемов данных и мониторинга финансовых транзакций американцев для будущего регулирования. Это также ударит по малому бизнесу и другим организациям, таким как некоммерческие, с карательным и агрессивным применением IRS.

Помните, в 2014 году лидер большинства в Сенате Чак Шумер заявил: «… есть много вещей, которые могут быть выполнены в административном порядке IRS и другими правительственными агентствами — мы должны немедленно удвоить эти усилия». Шумер также подписал письмо 2012 года с требованием от IRS быть более агрессивным в отношении консервативных организаций.

Мы тут, а потом ребята.

Более 40 повышений налогов Байденом и почти 5 триллионов долларов расходов — это комбинация растущей финансовой зависимости и финансового мониторинга, чтобы втянуть правительство в самые глубины вашей частной жизни, бизнеса и домашнего хозяйства.Подобно откровенно политической политике левых в отношении пандемии и правительственному нажиму на здравоохранение, речь идет о контроле.

Если все это звучит смутно знакомо, так и должно быть.Администрация Обамы отслеживала финансовые операции американцев с помощью теневой программы, получившей название Operation Choke Point. В Choke Point собрались бюрократы из глубинного государства и политические деятели из министерства юстиции и казначейства, FDIC и безобидно звучащего Бюро финансовой защиты потребителей Элизабет Уоррен.

Choke Point предназначалась для юридических лиц, таких как небольшие домашние благотворительные организации, продавцы оружия и боеприпасов, многоуровневые маркетинговые компании и другие.Администрация Обамы направила следователей в банки, выдала повестки в суд, а затем вынудила учреждения от J.P. Morgan до местных банков разойтись с тысячами клиентов, которых никогда не обвиняли в нарушениях.

Сторонние платежные системы также подвергались атакам, чтобы помешать определенным юридическим лицам принимать кредитные карты или другие электронные переводы.

Пока эта деятельность продолжалась, CFPB собрал 96 точек данных по сотням миллионов американских кредитных карт. Эти покупки анализировались на предмет моделей поведения, предположительно, для того, чтобы помочь в управлении будущим регулированием. Когда Конгресс спросил, почему CFPB отслеживает покупки американцев по кредитным картам, им посоветовали пойти на мелочь.

Барак Обама был мастером вооружения правительства. Это было агрессивное правительственное принуждение и регулирование без одобрения Конгресса. В целом, это была самая масштабная операция по слежению за потребителями в истории Америки.

Его приспешники, прочно обосновавшиеся в Белом доме Байдена, выводят его на новый уровень.

Крайние левые, теперь не в секрете в Демократической партии, на этот раз даже не пытаются хранить это в секрете. Президент выступил по этому поводу с официальным обращением, в котором сказал: «Поверьте мне, это для вашего же блага.’

Администрация утверждает, что в данной схеме будут рассматриваться только валовые притоки и оттоки, а не специфика транзакций. Использование алфавитного супа агентств исполнительной власти для обхода одобрения Конгресса является материнским молоком федеральной власти. Ожидайте, что это произойдет здесь, как это было раньше при Обаме. Они получат больше данных. Гораздо больше.

Американцы всех политических взглядов должны осознавать огромную опасность.Как только правительства смогут контролировать или контролировать ваше здравоохранение, ваши финансы и вашу конфиденциальность, они станут владеть вами. «Страна свободы» перестает существовать.

• Том Бэзил, ведущий передачи телеканала Newsmax «Америка прямо сейчас», является автором и адъюнкт-профессором Высшей школы искусств и наук Фордхэмского университета, где он преподает стратегию заработанных медиа.

как банки выявляют преступную деятельность? — N26

Отмывание денег — это метод, используемый преступниками — от мафиози, торговцев наркотиками, террористов до коррумпированных политиков — для того, чтобы скрыть свои финансовые следы после незаконного получения денег.Хорошо известно, что отмывание денег часто может происходить с участием иностранных банков и законных предприятий — так как же банки активно предотвращают отмывание денег? Ответ? Противодействие отмыву денег. Противодействие отмыванию денег — это способ для банков и других финансовых учреждений обнаруживать подозрительную деятельность. Тем самым они помогают предотвратить маскировку и интеграцию преступных доходов в финансовую систему. Вот краткое описание методов, которые банки используют для борьбы с преступной финансовой деятельностью.

Что такое отмывание денег?Отмывание денег — это процесс, который скрывает источник преступных денег, чтобы сделать его легальным. С 1990 года отмывание денег само по себе является преступлением — и легко понять, почему. Отмывание денег — это крупный бизнес, ежегодно отмывается от 740 до 2 триллионов евро. Это потрясающие 2–5% мировой экономики. Только в ЕС ежегодно отмывается 197,2 млрд евро.

Прибыль, полученная от преступной деятельности, часто называют «грязными» деньгами, поскольку она напрямую связана с преступлением и может быть отслежена.В частности, таскать с собой наличные деньги — подумайте о сомнительных сделках и портфелях, заполненных банкнотами — далеко не логично. Преступникам необходимо «очистить» деньги, чтобы они могли казаться законными и использоваться для инвестиций, не опасаясь быть пойманными. Вот что такое отмывание денег — «отмывание» грязных денег, чтобы они стали чистыми.

Какие существуют методы отмывания денег?Отмывание денег обычно проходит в три этапа. Первым шагом является размещение — это точка, в которой грязные деньги впервые попадают в финансовую систему. Наслоение затем скрывает источник денег с помощью различных бухгалтерских уловок. И как только источник денег был успешно замаскирован, наступает последний шаг — интеграция и , когда чистые деньги могут быть сняты или инвестированы.

Методы отмывания денег различаются по сложности. Самый распространенный метод — обрабатывать грязные деньги через другой бизнес, основанный на наличных деньгах. Многие преступные организации владеют множеством «подставных организаций», от ресторанов до казино. Законная прибыль от этих предприятий смешивается с преступными деньгами, скрывая источник. Во все тяжкие Поклонники будут помнить, что Уолтер Уайт купил автомойку A1A, чтобы отмыть деньги, которые он заработал на своем наркобизнесе.

Другой метод называется структурирование , который представляет собой акт разделения больших денежных сумм на меньшие суммы и распределения их по нескольким счетам. Политика противодействия отмыванию денег в ЕС означает, что транзакции на сумму 10 000 евро и выше расследуются. Структурирование обходит это путем внесения нескольких меньших сумм, которые кажутся менее подозрительными.

Другие методы, используемые отмывателями денег, включают:

Обмен валюты , где грязные деньги обмениваются поставщиками иностранной валюты. Поставщик может не знать о происхождении денег или о том, что кассовый бизнес является подставной организацией.

Покупка недвижимости позволяет преступникам превращать свои деньги в дома и коммерческую недвижимость, которые впоследствии можно продать.

Индустрия искусства также была объектом отмывания денег из-за ее уровня секретности и потенциальной возможности для ценных вещей.

В 1989 г. была создана Группа разработки финансовых мер борьбы с отмыванием денег (FATF) для борьбы с отмыванием денег. Организация FATF устанавливает основу для политики противодействия отмыванию денег (AML) и контролирует страны, чтобы убедиться в их соблюдении. В отдельных странах также есть свои собственные схемы надзора за национальными учреждениями. В глобальном масштабе схемы AML существуют в ООН, Всемирном банке и Международном валютном фонде.

Противодействие отмыванию денег — это основа для внедрения передовых методов в действия с целью обнаружения подозрительной деятельности. Чем проще преступникам тратить незаконные деньги незамеченными, тем выше вероятность совершения ими преступлений в будущем. В результате правила AML заставляют «обязанных лиц» быть в курсе красных флажков, на которые следует обращать внимание, и следят за тем, чтобы такие учреждения проактивно отслеживали деятельность своих клиентов. Но кто именно такие «обязанные субъекты»?

Обязанные субъекты — это учреждения, которые сталкиваются с финансовыми транзакциями, которые могут стать целью отмывателей денег.К ним относятся банки, платежные системы, игорный бизнес или игорный бизнес. В ЕС Европейское банковское управление устанавливает руководящие принципы и правила надзора. Затем надзорные органы по борьбе с отмыванием денег контролируют каждое отдельное учреждение, чтобы увидеть, насколько эффективно они выполняют свои задачи по ПОД.

Учреждения должны соблюдать правила должной осмотрительности клиентов. Директива о борьбе с отмыванием денег (AMLD) — это закон, действующий в масштабах всего ЕС, который обеспечивает основу для учреждений по всей Европе. Транзакции между странами с «высоким риском» и транзакции на сумму 10 000 евро и более тщательно отслеживаются.Затем сообщается о подозрительной активности.

Как работает AML в банкахБанки, являющиеся основой финансовой системы, нуждаются в зоркости для выявления подозрительного поведения. Как и во всех других организациях, банковская политика в области борьбы с отмыванием денег определяется рамками, установленными ФАТФ. Сотрудники Frontline обучены методам борьбы с отмыванием денег и по закону обязаны сообщать о подозрительной деятельности.

Банки могут нанимать сотрудников, целью которых является усиление практики борьбы с отмыванием денег.Эти эксперты по безопасности известны как сотрудники по соблюдению требований AML. Кроме того, AML-банкинг поддерживается тремя ключевыми факторами: проверки личности , периоды удержания AML и программное обеспечение для мониторинга AML-транзакций .

Проверка личностиКонкретные учреждения, такие как банки, обязаны следовать процессам «Знай своего клиента» (KYC). Это шаги, которые должны предпринять банки для проверки личности своих клиентов. Несмотря на то, что политика по борьбе с отмыванием денег обеспечивает основу, отдельные банки несут ответственность за своих клиентов, и они обязаны отмечать транзакции с высокой степенью риска.

Так что же проверяют банки? Политика «Знай своего клиента» требует, чтобы банки проверяли имя клиента, дату рождения, адрес и иногда дополнительную информацию, например род занятий. Банки обычно просят клиентов подтвердить свою личность с помощью документов, удостоверяющих личность, при открытии счета. В последнее время банки используют биометрическую идентификацию, такую как распознавание лица или голоса, а также сканирование отпечатков пальцев.

Период удержания AMLЕще одна тактика, помогающая предотвратить отмывание денег, — это период удержания AML.Это политика, согласно которой депозиты должны оставаться на счете как минимум пять торговых дней. Замедление процесса способствует принятию мер по борьбе с отмыванием денег и дает больше времени для проведения оценки рисков.

Программное обеспечение для мониторинга транзакций AMLМногие банки имеют миллионы клиентов и контролируют миллионы транзакций. При таком большом объеме невозможно вручную отслеживать каждую транзакцию. Именно здесь на помощь приходит программное обеспечение для мониторинга транзакций AML — эта технология позволяет банкам и другим финансовым учреждениям отслеживать транзакции ежедневно или в режиме реального времени.

Такое программное обеспечение объединяет различные источники информации, такие как история владельца счета, оценка рисков, а также детали отдельных транзакций, такие как общая сумма денег, участвующие страны и характер покупки. Транзакции могут включать в себя депозиты наличными, электронные переводы и снятие средств. Когда транзакция считается высокорисковой, система помечает ее как подозрительную.

Новое определение мониторинга кредитов с помощью интегрированного решения

Как известно всем коммерческим банкирам, получение фиксированной ссуды — это лишь одна часть уравнения.После утверждения ссуды банк должен удерживать заемщика до наступления срока погашения ссуды, что может не быть в течение нескольких лет. В течение этого времени заемщик, скорее всего, перейдет через различные кредитные профили, например, из-за решений финансового управления, отрасли тенденции или экономическая среда. Несмотря на тщательную первоначальную должную осмотрительность, все может пойти не так с ссудой до ее погашения.

При мониторинге финансового состояния коммерческих заемщиков и их способности выполнять обязательства по кредитным соглашениям банки, как правило, не спешили внедрять технологии, которые могли максимизировать эффективность и улучшить свои возможности по управлению рисками.В центре внимания банков наладить отношения с клиентами, создать воронку возможностей, получить ссуду по бухгалтерским книгам как можно быстрее и переходите к следующей сделке. После написания ссуды проведение ежегодный обзор рисков на основе устаревшей информации все еще слишком распространен среди кредиторов.

Но можно ли винить банкиров? Под огромным давлением с целью увеличения кредитов и доходов больше эффективно на высококонкурентном рынке, большая часть их усилий и затрат на технологии сосредоточился на утверждении кредита и его внедрении.Оценка заемщиков и мониторинг кредита технологии иногда могут иметь более низкий приоритет.

Что влечет за собой мониторинг?

Когда банк предоставляет новую ссуду, он проводит полную оценку кредитоспособности заемщика, включая способность заемщика выплатить или рефинансировать ссуду в момент погашения. В банк ожидает, что кредитный профиль заемщика останется таким же или лучше, чем в то время, когда он продлевает ссуду. Он устанавливает соглашения и другие требования для обеспечения минимального соблюдаются стандарты поведения и финансовых результатов заемщика в будущем.

Большинство ковенантов устанавливают контрольные показатели, которые призваны гарантировать, что заемщик остается финансово здоровым, а инвестиции банка защищены. Эти ограничения основаны на на конкретном балансе, отчете о прибылях и убытках и характеристиках денежных потоков заемщика, чаще всего выражается в форме финансовых коэффициентов. Другие ковенанты контролируют отчетность и раскрытие информации, чтобы установить минимальный стандарт общения с банком. Например, обычный сдача финансовой отчетности или заимствование базовых сертификатов.

В более сложных кредитах кредитор или группа кредиторов могут наложить определенные ограничения на заемщика. которые определяют, что он может и что не может делать со своими бизнес-операциями. Например, кредитор может ограничивать ключевые изменения в руководстве, приобретения или выбытия активов.

В рамках согласия на получение ссуды заемщики обычно предоставляют документацию, подтверждающую соблюдение всех различных требований своего кредитного договора, как с самого начала, так и при частой интервалы в течение срока кредита.Заемщики также готовы обсудить свой бизнес и финансовые показатели с сотрудниками банка в течение всего периода кредита.

Почему важен мониторинг?

Для обеспечения защиты инвестиций банка проводится регулярный мониторинг. Хороший мониторинг программа быстро обнаружит любые красные флажки, которые могут свидетельствовать о начале финансового здоровья заемщика. ухудшаться. Возможность обнаруживать эти сигналы раннего предупреждения имеет решающее значение, так как это позволяет банку устранить повышенный риск для своих вложений.Как минимум, кредитор может захотеть переоценить ссуду. взимать плату за дополнительный риск. В более серьезных обстоятельствах банк может захотеть отозвать ссуду. путем, например, неисполнения обязательств заемщиком и требования немедленного погашения. В любом случае, если нет достаточно рано, возможности банка по исправлению ситуации становятся более ограниченными.

Банки также сталкиваются с давлением со стороны регулирующих органов, требующих наличия сильных процессов управления рисками, чтобы гарантировать стандарты андеррайтинга остаются высокими, а также ввести эффективный режим мониторинга.Сегодня, регулирующие органы запрашивают больше данных, чаще и быстрее. Своевременный мониторинг гарантирует, что банк не просто соблюдение нормативного надзора, но и адекватная количественная оценка риска, точный расчет свой капитал, и отложив надлежащие резервы. Все это критично в глазах регуляторов.

Возможно, наиболее очевидная причина для мониторинга портфеля состоит в том, что банки хотят избежать потерь по ссудам. Следовательно, необходим эффективный мониторинг заемщиков, чтобы определить, какие ссуды, вероятно, станут подчеркнул, и какие ссуды могут быть невозвратными и привести к финансовым убыткам.Все банки несут убытки по ссуде портфели до некоторой степени, что естественно только при наличии элемента риска. Однако заем Уровень убытков отражается на самой кредитной организации и определяет, сколько акционерного капитала нужно внести свой вклад. Слишком много потерь по ссудам, и акционеры, скорее всего, отреагируют.

Проблемы мониторинга

У банков есть разные способы сбора, анализа и использования различной информации, предоставляемой их заемщики по кредитным договорам.К сожалению, в сегодняшних условиях банкиров просят делайте больше с меньшими затратами, а процессы мониторинга рисков, как правило, требуют значительных ресурсов. Ниже мы сформулируем некоторые ключевые проблемы мониторинга, из-за которых банкирам сложнее хорошо выполнять свою работу в этой области:

1. МОНИТОРИНГ ЗАЯВЛЕНИЯ

Информация о завете должна быть получена до того, как ее можно будет проанализировать. Однако многие банки не

иметь соответствующие инструменты для своевременного оповещения о том, когда эти предметы должны быть получены.Немного

требования к кредитному договору фиксируются устаревшими методами, которые не обеспечивают уровень

необходимо взаимодействие, чтобы справиться с огромным объемом таких требований. В среде, когда

Мониторинг завета не является приоритетом, эти пункты можно оставить, пока не станет слишком поздно. Эффективный мониторинг — это

особенно важно, когда клиент потенциально нарушает договор завета, так как любой доступный

средства правовой защиты могут оказаться не столь эффективными, если не будут приняты немедленные меры.

Для многих коммерческих заемщиков сбор информации, запрашиваемой кредиторами, является обременительной задачей. иногда это можно рассматривать как вмешательство в реальное ведение бизнеса.Коммерческие банкиры тратить время на поиски информации от клиентов, которая входит в обязанности заемщика по отчетности. Часто к моменту получения он представляет только исторический интерес.

Что тогда после того, как банк получил информацию от заемщика? Финансовая отчетность финансовые соглашения обычно заключаются в электронные таблицы или текстовые документы. В таких форматах банкиры изо всех сил пытаются объединить данные по всему портфелю, чтобы понять, насколько заемщики выступают против заветов и как они действуют против сверстников.Формат также заставляет искать на исторических финансовых тенденциях на целостной основе непросто. Можно собрать эту информацию без централизованного хранилища данных, но это чрезвычайно затратно по времени и ресурсам. Данный давление на прибыльность и ограниченность ресурсов, это редко является жизнеспособным вариантом.

2. ПЕРИОДИЧЕСКИЕ ОБЗОРЫ

Документированные требования в кредитном соглашении для проверок обычно не дифференцируются на основе

финансовые показатели. Независимо от того, улучшаются ли финансовые тенденции, стабильны или переживают некоторый спад,

требования к мониторингу могут быть аналогичными.

Ежегодный обзор необходимо проводить каждый год независимо от рейтинга риска или финансового положения. стабильность заемщика. Анализ финансовых показателей заемщика, определение рейтинга риска и подготовка восстановление кредита занимает много времени. Это занимает почти столько же времени, сколько и выполнение полного кредитная оценка, независимо от финансовых показателей или кредитоспособности заемщика. В глазах некоторые банкиры, тратя много времени на мониторинг финансовой стабильности или улучшения кредитов, не являются хорошее использование своего времени.Им необходимо сосредоточиться на тех заемщиках, которые представляют повышенный риск для банка, при этом следя за кредитами хорошего качества, которые могут внезапно возникнуть финансовые или другие типы бедствия. Вопрос на миллион долларов заключается в том, какой, казалось бы, финансово здоровый заемщик на самом деле потенциальные убытки только и ждут, чтобы произойти?

Мониторинг трансформации с использованием интегрированной системы

Технологии могут оказать существенное влияние на мониторинг ссудного портфеля, в частности, обнаруживая сигналы раннего предупреждения об ухудшении риска.Когда банкиров просят делать больше с меньшими ресурсами, технологии могут помочь восполнить этот пробел за счет расширения возможностей управления рисками и повышения эффективности. Давайте посмотрим, как на практике могут помочь технологии.

Первым шагом является мониторинг заемщиков и сбор информации, относящейся к их финансовому здоровью в в соответствии с кредитным договором. Надежная система, позволяющая отслеживать требования по кредиту соглашение и требования внутренней политики имеют решающее значение. Хорошая система также может предупредить банкира, когда элементы должны быть получены от заемщиков, или определенные задачи требуют внутреннего завершения, например, ежегодный обзор или визит для проверки клиента.

Также важно, чтобы система отслеживала своевременность получения информации. Если предметы в прошлом необходимо уделять больше внимания тому, чтобы неурегулированные вопросы решались как как можно скорее. Управляющие портфелем, руководители высшего звена и аудиторы должны знать, как работают команды. мониторинг кредитных портфелей, и что они делают это эффективно. Они также должны знать, где находятся узкие места и способы решения этих проблем. Старая пословица «время — деньги» редко бывает более значимой. верно, чем в случае с просроченными кредитами в ссудном портфеле.»Плохие новости никогда не улучшаются с возраст »- еще один актуальный трюизм.

Согласованная информация должна быть собрана с помощью специального инструмента, который позволяет хранить данные в централизованная база данных. Это дает возможность объединять информацию и использовать ее в различных значимые способы помимо простого соблюдения, например, отслеживание и сравнение заемщиков в разных странах. различные финансовые показатели, включая выручку, денежные потоки и уровни кредитного плеча. Это также означает способность чтобы увидеть историческое соответствие с заветами, сколько амортизаторов, пока они не нарушатся, и даже потенциально автоматическая проверка этих заветов.

Благодаря новой технологии финансовая отчетность теперь может автоматически регистрироваться в системе кредитора. разбрасывающий инструмент без ручного ввода данных. Например, кредитор может использовать прикладную программу интерфейс (API) для извлечения информации непосредственно из программного пакета бухгалтерского учета заемщика или использования технология оптического распознавания символов (OCR) для чтения финансовых отчетов и сопутствующих заметки из отсканированных документов или нечитаемых PDF-файлов. Машинное обучение еще больше уточняет интерпретация информации путем изучения того, как воспроизвести ручные процессы, выполняемые в настоящее время аналитиками, распространяющими финансовую информацию.Следовательно, значительно повышается точность при ограниченном ручное вмешательство.

Процесс удаленного сбора финансовой отчетности и автоматического расчета финансовых Показатели ковенанта существенно облегчают административную нагрузку на кредитора. Это также снижает риск за счет сокращение времени до предупреждения кредитора о любом финансовом ухудшении.