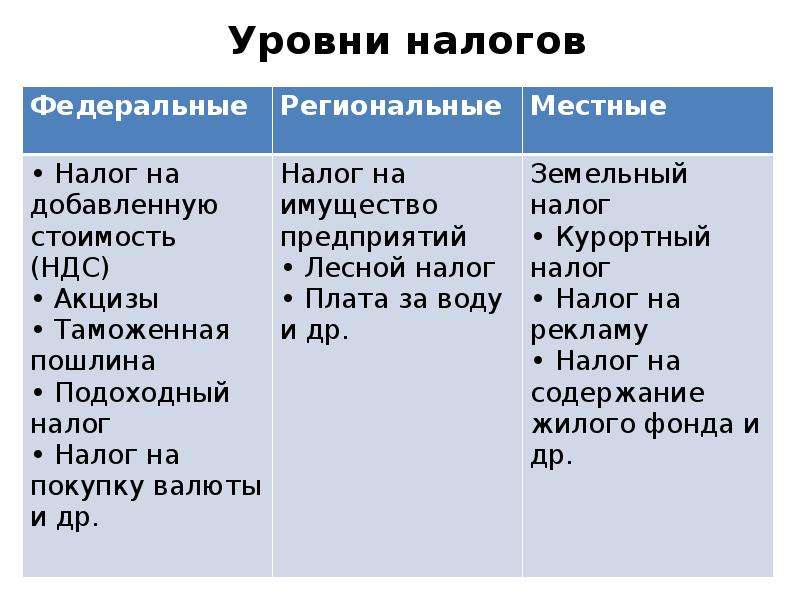

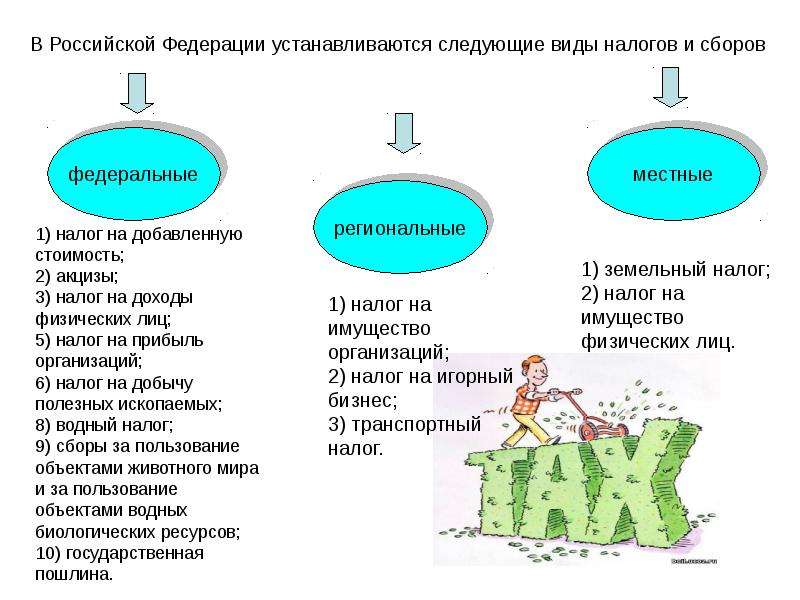

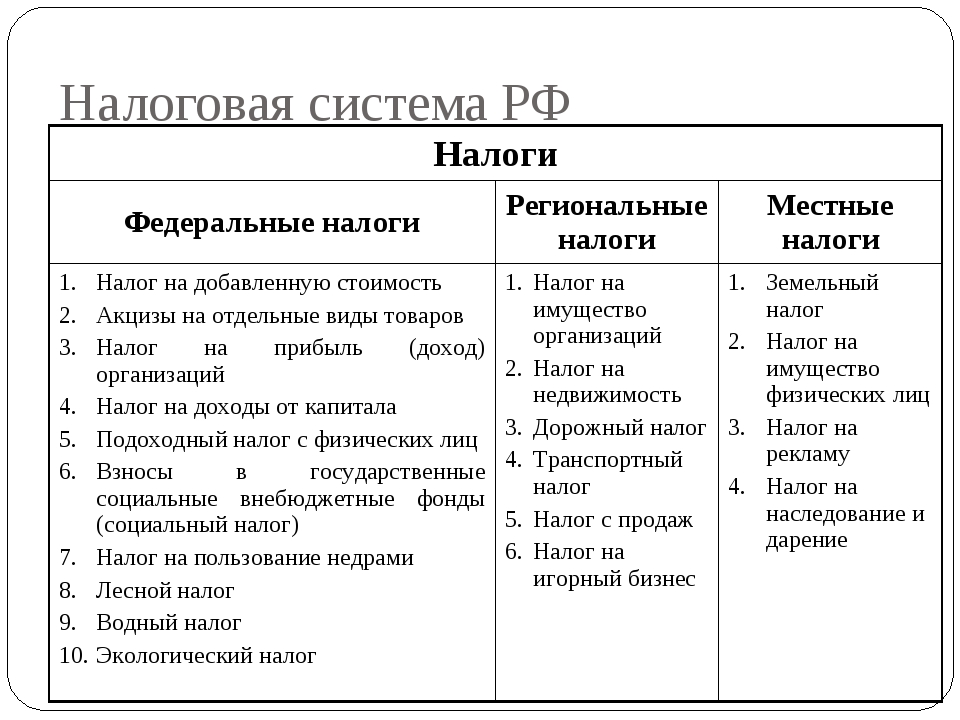

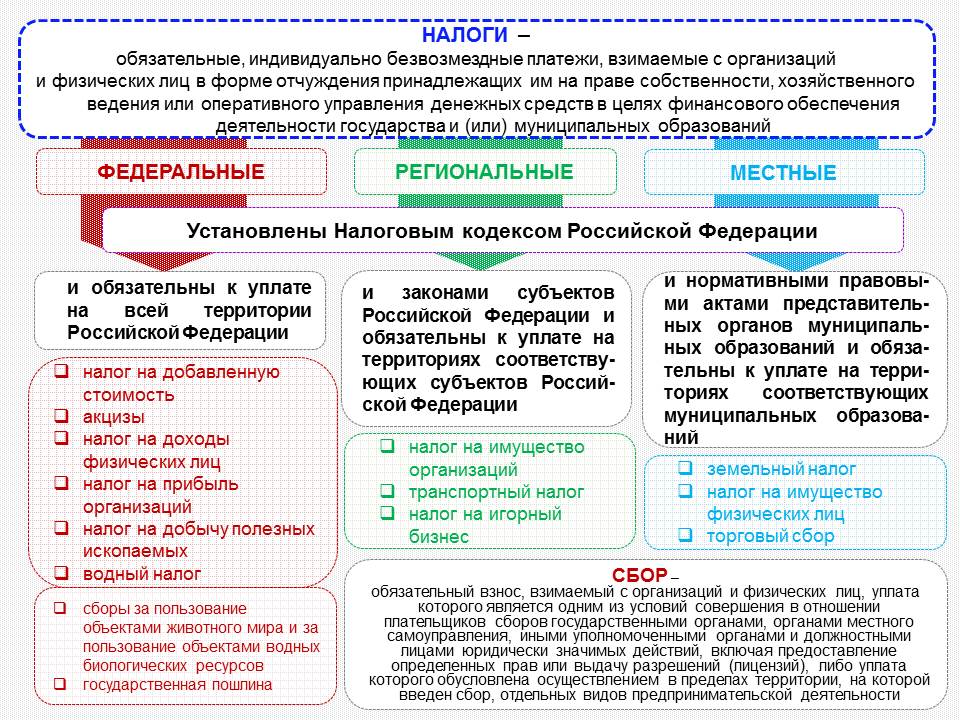

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

КонсультантПлюс: примечание.

С 01.01.2022 в наименование ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции

)

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.КонсультантПлюс: примечание.

С 01.01.2022 в абз. 1 п. 3 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую

3 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 2 п. 3 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

(см. текст в предыдущей редакции

)

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

С 01.01.2022 п. 3 ст. 12 дополняется абзацем (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 2 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах. (в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)(см. текст в предыдущей редакции

)

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.КонсультантПлюс: примечание.

С 01.01.2022 п. 4 ст. 12 дополняется абз. 6 (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 7 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 8 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 9 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

(см. текст в предыдущей редакции

)

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

(абзац введен Федеральным законом от 13. 07.2015 N 232-ФЗ)

07.2015 N 232-ФЗ)виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)особенности определения налоговой базы;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)налоговые льготы, а также основания и порядок их применения.

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)все налоговые обязательства организаций и юридических лиц

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Система сама напомнит о предстоящих датах сдачи.

Святая обязанность делать отчисления в бюджет есть у каждой организации, а вот какие именно налоги платит ООО – зависит от того, какую систему налогообложения выбрало предприятие и от вида деятельности.

Начнем с платежей, которые зависят от режима налогообложения:

Предприятия, которые работают по общей системе налогообложения, платят:

- налог на прибыль;

- налог на имущество;

- НДС.

Организации-спецрежимники в общем случае эти налоги не платят, а вместо этого платят:

- На УСН – единый упрощенный налог с доходов или разницы между дохами и расходами.

- На ЕНВД – единый налог на вмененный доход, который считают с предполагаемой рибыли.

- На ЕСХН – единый сельскохозяйственный налог с разницы между доходами и расходами.

Налоги ООО, которые не зависят от режима налогообложения

Все остальные сборы организации платят независимо от режима налогообложения при наличии объекта. Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

В интернет-бухгалтерии «Моё дело» для каждой организации формируется персональный налоговый календарь, в котором расписаны все обязанности по перечислению налогов и отчетам с указанием сроков. Календарь будет напоминать о предстоящих событиях в личном кабинете, по электронной почте и SMS. Сервис рассчитает сумму платежа и поможет сформировать нужную отчетность ООО.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Узнать подробнееПлатежи за сотрудников

Все предприятия должны делать отчисления за своих сотрудников:

- НДФЛ.

Вычитается из заработной платы работника.

Вычитается из заработной платы работника. - Страховые взносы в ИФНС на обязательное пенсионное, медицинское и страхование на случай временной нетрудоспособности и материнства. Эти платежи работодатель делает уже за свой счет.

- Взносы в ФСС на страхование от несчастных случаев и профессиональных заболеваний – тоже за счет работодателя.

Вычитается из заработной платы работника.

Вычитается из заработной платы работника.В нашей интернет-бухгалтерии эти взносы рассчитываются автоматически. Вам останется только сформировать платежный документ и оплатить его в банке, либо сразу перечислить нужную сумму прямо из личного кабинета – сервис интегрирован с ведущими российскими банками.

Отчетность по страховым взносам и удержанному НДФЛ тоже сформируется автоматически, благодаря чему вы сэкономите время и застрахуете себя от ошибок.

Налоги — Что такое Налоги?

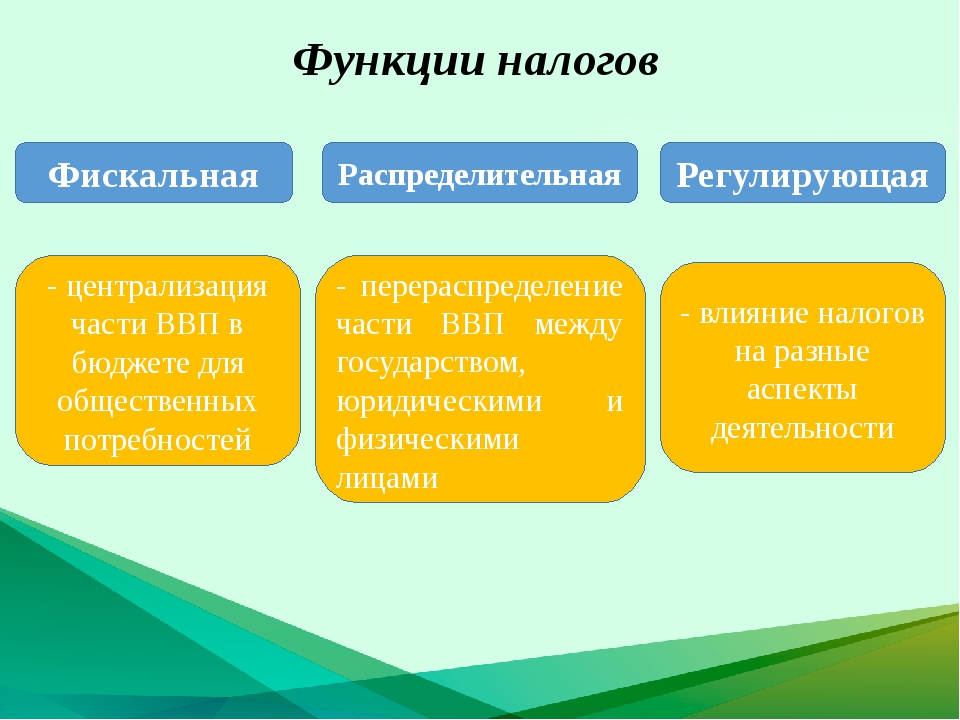

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги:

- являются основным источником формирования финансовых ресурсов страны;

- используются на содержание государственного аппарата;

- обеспечивают предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

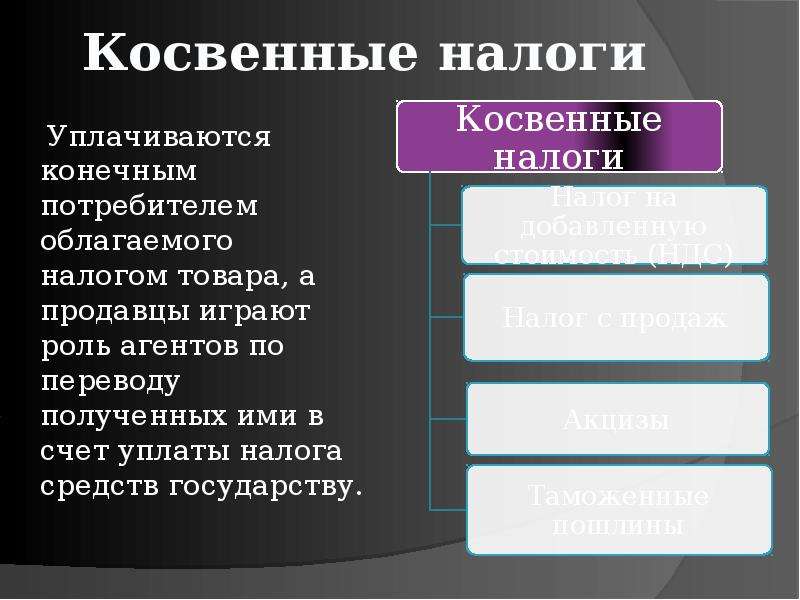

- прямые,

- косвенные.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся:

- налог на прибыль (доход) организаций,

- подоходный налог с физических лиц,

- налог на пользование недрами,

- налог на воспроизводство минерально-сырьевой базы,

- лесной налог, водный налог,

- налог на имущество организаций,

- земельный налог,

- налог на имущество физических лиц,

- налог на наследование и дарение и т. п.

- включаются в цену товаров (продукции, работ, услуг),

- определяются в виде:

- надбавки к цене товара (по акцизам),

- либо в % к добавленной стоимости (налог на добавленную стоимость),

- или выручке от продаж (налог с продаж).

Транспортный налог: что изменится в 2021 году, как сэкономить и что будет, если не платить

Что такое транспортный налог, куда он идёт и почему его постоянно предлагают отменить

Транспортный налог появился в России в 2003 году взамен дорожного. И если последний зачислялся в дорожные фонды, а деньги оттуда шли непосредственно на обустройство, строительство и содержание дорог, то транспортный просто поступает в региональные бюджеты. Предполагалось, что и он будет распределяться на дорожные нужды, однако власти на местах не всегда пускают собранные таким образом средства на дороги, тратя их на что-то ещё. Например, на выплаты соцработникам или праздничные салюты. Более того: не в каждом региональном бюджете в принципе есть дорожный фонд.

Но особо радеющим за состояние отечественных дорог не стоит отчаиваться, ведь ещё есть акциз на топливо! Он, правда, зачисляется в федеральный бюджет. И, пускай и очень сложными путями, точно распределяется на дорожные нужды.

И, пускай и очень сложными путями, точно распределяется на дорожные нужды.

Именно из-за наличия акциза депутаты с завидной регулярностью предлагают вообще отказаться от транспортного налога. Тем более, что изначально, когда вводился акциз, предполагалось, что именно он этот налог и заменит: сколько ездишь — столько и платишь. Но пока оба сбора существуют параллельно, причём транспортный налог начисляется за сам факт владения автомобилем и не зависит от того, ездит машина или целый год стоит в гараже.

Транспортный налог рассчитывается исходя из мощности двигателя, стоимости автомобиля и сроков регистрации машины в ГИБДД. То есть платить его надо с момента, как машина поставлена на учёт, и до того, когда она будет с него снята. Поставленные на прикол автомобили без регистрации налогом не облагаются.

Если автомобилист продал машину, не прекращая её регистрацию, а новый собственник вопросом учёта вовремя не озаботился, то налог должен будет платить прежний собственник. Оспорить это можно лишь на основании договора купли-продажи.

Оспорить это можно лишь на основании договора купли-продажи.

Важно помнить и о том, что в Налоговом кодексе чётко прописано, что субъектом налогообложения является гражданин, владеющий зарегистрированным транспортным средством. А согласно Гражданскому кодексу, владеть можно и на основании доверенности. Если налог хочет платить не основной собственник, а тот, кто владеет машиной по доверенности, то в налоговый орган надо подать соответствующее заявление — чтобы там понимали, кому начислять налог.

Однако это не значит, что автовладелец обязан извещать налоговую о приобретении автомобиля, а уж тем более о его продаже. Налоговая, благодаря взаимодействию с ГИБДД, сама получает такую информацию. Но сбои всё-таки случаются и данные обновляются с задержкой.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п. 167.1 167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п. 167.1 167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет

Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет SCHNEIDER GROUP | Налоговые ставки Россия — Обзор

Все российские и иностранные компании, владеющие основными средствами в России, обязаны платить налог на имущество. Налоговая база составляет , для некоторых видов недвижимости — кадастровая стоимость , а в остальных случаях — остаточная стоимость основных средств (стоимость приобретения за вычетом накопленной амортизации). Земля, интеллектуальная собственность и незавершенное строительство не облагаются налогом на имущество.

Таким образом, это не «налог на имущество», который применялся (в настоящее время или ранее) в некоторых западных странах, где, вообще говоря, облагаются налогом активы за вычетом обязательств.Имущество, введенное в эксплуатацию после 1 января 2013 года, не облагается налогом на имущество. Основные средства, введенные в эксплуатацию до 2013 года, по-прежнему подлежат налогообложению независимо от их мобильности.

Определение недвижимого имущества дано в статье 130 Гражданского кодекса Российской Федерации. Под недвижимым имуществом понимаются материальные активы, такие как помещения, участки недр и объекты для сдачи в аренду (например, здания и строительные объекты). Самолеты и корабли также считаются недвижимым имуществом.Право собственности на недвижимое имущество необходимо зарегистрировать в государстве. Материальные активы, которые четко не определены в Гражданском кодексе, считаются движимыми активами (например, станки и производственные линии).

С 1 января 2014 года налоговой базой для некоторых видов недвижимости, например торговых центров или офисных зданий, является кадастровая стоимость. Другие объекты недвижимости, такие как фабричные здания, по-прежнему облагаются налогом в соответствии с их балансовой стоимостью. Однако это новое постановление еще не введено в общенациональном масштабе.

В настоящее время распространяется только на объекты недвижимости Москвы и Московской области. С каждым годом список регионов, исчисляющих налог на имущество по кадастровой стоимости, становится все длиннее. Кроме того, оценка кадастровой стоимости

еще не проведена для всех объектов недвижимости. Таким образом, налог на имущество для объектов недвижимости в Москве или Московской области, которые еще не прошли оценку, по-прежнему исчисляется по балансовой стоимости.

Распространение новых правил на другие регионы России запланировано на 2015 год.За счет налогообложения по кадастровой стоимости налоговая база не уменьшается на амортизацию здания.

Таким образом, поправка обычно увеличивает налоговое бремя по сравнению с налогообложением согласно балансовой стоимости, даже если ставка налога номинально ниже. В связи с этим введены ежегодно повышающиеся налоговые ставки. Поскольку налог на имущество является региональным налогом, регионы могут устанавливать ставки налога до максимума, установленного Налоговым кодексом:

. Обзор налога на имущество в РоссииЕсли налоговая база рассчитывается по балансовой стоимости, ставка налога может достигать 2.2% (взимается в Москве). Налоговую декларацию необходимо подавать ежеквартально до 30-го дня после окончания квартала. Налог должен быть уплачен в течение 30 дней после окончания квартала, но в конце года платеж должен быть произведен 30 марта следующего года.

Налоги в России

Российская налоговая система подпадает под действие Налогового кодекса. Подоходный налог можно рассматривать как федеральный налог, который также может регулироваться региональным законодательством. Корпоративные налоги также можно разделить на федеральный или местный уровень. Ниже мы подготовили небольшой справочник по налогам в России . С помощью наших российских юристов , налоговое законодательство здесь становится проще для понимания. В то же время вы можете рассчитывать на нашу помощь в открытии бизнеса в России. Вы также можете рассчитывать на нашу помощь в налоговой и платной регистрации в России. Какие основные налоги в России? Российская налоговая система состоит из прямых и косвенных налогов и администрируется Федеральной налоговой службой .Вот основные налогов в России , которые необходимо учитывать:

налог на доходы физических лиц, который взимается с доходов граждан России по всему миру;

корпоративный налог или налог на прибыль, которым облагаются компании, ведущие налогооблагаемую деятельность в России;

налог на добавленную стоимость (НДС), который является наиболее важным косвенным налогом, взимаемым в России;

акцизы, уплачиваемые физическими и юридическими лицами, торгующими товарами за пределами России;

налоги на добычу полезных ископаемых и водные ресурсы, взимаемые на федеральном уровне;

налоги на имущество организаций, транспорт и азартные игры, взимаемые на региональных уровнях;

земельный налог и налог на имущество физических лиц, взимаемый на муниципальном уровне.

Чтобы облагались налогом в России , физическое или юридическое лицо должно считаться налоговым резидентом . Налоговое резидентство поможет властям определить, будет ли физическое или юридическое лицо облагаться налогом на мировой доход или только на доход, полученный в России .

Для того, чтобы физическое лицо считалось налоговым резидентом в России , он или она должны провести в России не менее 183 дней из календарного года.Однако статус налогового резидента может измениться в соответствии с положениями соглашения об избежании двойного налогообложения , подписанного Россией и страной, из которой иностранный гражданин переезжает, даже если это временно. Согласно такому соглашению, налоговое резидентство определяется по национальности, по стране, в которой налогоплательщик имеет постоянное место жительства, а также по экономическим и личным отношениям. В случае компаний , налоговое резидентство легче установить, поскольку компания с местом управления или штаб-квартирой в России считается здесь резидентом для целей налогообложения.Иностранные компании могут работать в России через филиалов и дочерних компаний.В соответствии с российскими соглашениями об избежании двойного налогообложения иностранные компании также могут работать через постоянные представительства и пользоваться различными налоговыми льготами.

Наши российские юристы могут предложить дополнительную информацию о налогообложении компаний-нерезидентов и других налогах в России.

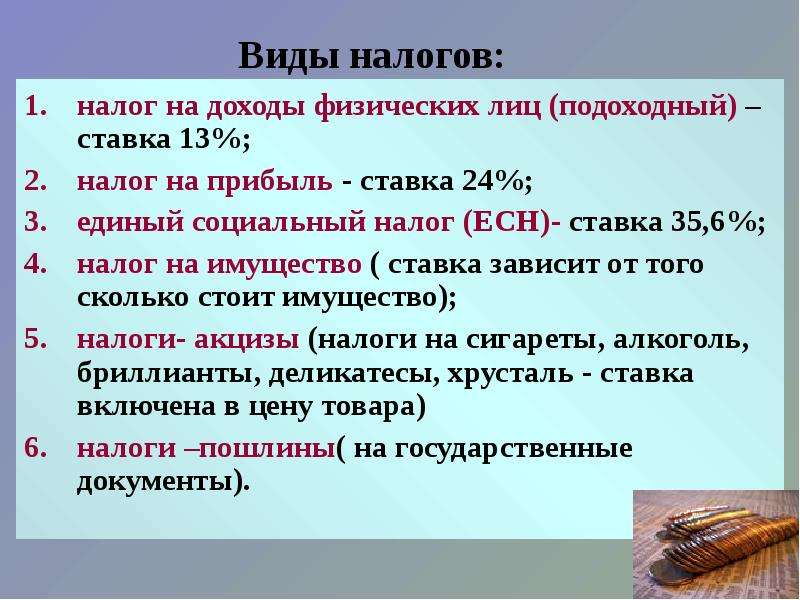

Какие основные налоговые ставки применяются в России? Налоги в России облагаются различными критериями, однако все налоги взимаются по определенным ставкам, а именно:стандартная ставка подоходного налога с физических лиц установлена на уровне 13%, однако снижена могут применяться ставки;

ставка корпоративного налога или налога на прибыль в настоящее время установлена на уровне 20%, однако для организаций, осуществляющих различные виды деятельности, доступна ставка 0%;

налог на добавленную стоимость взимается по стандартной ставке 18%, но также применяются пониженные ставки 10% и 0%;

земельный налог взимается по ставке 0.3% ставка за использование земель сельскохозяйственного, жилищно-коммунального назначения и 1,5% для иных целей;

Налог на имущество физических лиц составляет от 0,1% до 2% в зависимости от стоимости имущества.

Важным аспектом, который необходимо учитывать при налогообложении лиц в России , является то, что резиденты облагаются налогом по более низкой ставке — 9% для доходов, полученных от участия в акциях и выплаты дивидендов.

В случае граждан-нерезидентов стандартная ставка налога составляет 30%, в то время как доход от дивидендов и участие в акциях — это налоги по ставке 15%. Согласно российскому соглашению об избежании двойного налогообложения , эти ставки могут быть ниже. Российский корпоративный налог Российский корпоративный налог составляет 20% и делится на две части: 2% идет государству, а остальные 18% — региональной администрации. Однако администрация области может снизить ставку на 4%. Прирост капитала облагается налогом по полной ставке 20%.Существуют также подоходных налогов для:

дивидендов, которые облагаются налогом по ставке 9% для резидентов и 15% для иностранных компаний;

проценты, облагаемые налогом по ставке 0% для внутренних платежей и 20% для стран, не имеющих договоров об избежании двойного налогообложения с Россией;

фрахтовые расходы облагаются налогом 10% для плательщиков, не имеющих представительства в России;

роялти облагаются налогом в размере 20% для стран, не заключивших с Россией договоров об избежании двойного налогообложения;

иностранные компании должны выплачивать 20% своей прибыли, полученной из других источников в России.

Наши юристы в России могут предложить полную информацию о российском налоговом законодательстве.

Взносы социального страхования в России Взносы социального страхования уплачиваются в федеральный бюджет, Фонд социального страхования и Фонд медицинского страхования.Ставки этих взносов составляют 30% для дохода до 67 000 рублей в год и 10% для доходов, превышающих 67 000 рублей, и они оплачиваются работодателем. Работодатели также должны платить от 0,2% до 8,5% за травмы и профессиональные заболевания.Подоходный налог применяется к работникам и самозанятым лицам и составляет 13%. Для нерезидентов подоходный налог установлен в размере 30%.

Налог на добавленную стоимость в России Налог на добавленную стоимость (НДС) в России установлен в размере 18% для импортируемых товаров или услуг.Пониженная ставка НДС в размере 10% применяется к продуктам питания, медицинским товарам и печатным материалам.Финансовые услуги, образование, культурные услуги и некоторые медицинские услуги освобождены от уплаты НДС .

Налог на активы в России применяется к собственности, принадлежащей российским компаниям и офисам иностранных компаний. Ставка составляет 2,2%, налог взимается администрацией области. Налог на рекламу применяется к расходам на рекламу, он не включает НДС и установлен в размере 5%.Налог на рекламу взимается местными властями. Мы также можем помочь компаниям получить номера EORI для торговой деятельности в странах ЕС. Также мы можем помочь с регистрацией НДС в России . Подача налоговых деклараций в России Налоговый год заканчивается 31 -го декабря для физических лиц, которые должны подать свои налоговые декларации за предыдущий год до 30 -го апреля. Иностранные граждане, работающие в России в течение ограниченного периода времени, могут подать налоговую декларацию на раньше, а также должны подать декларацию о заработанном доходе. Иностранные граждане должны подать декларацию не позднее, чем через месяц после выезда из России.Для компаний и индивидуальных предпринимателей финансовый год заканчивается 31 -го декабря, как и в случае с физическими лицами, однако компании должны подать свои налоговые декларации к концу марта следующих лет , в то время как индивидуальные предприниматели должны уплатить свои налоги заранее, а именно:

первый платеж должен быть произведен до 15 -го числа июля;

второй платеж должен быть произведен до 15 -го числа августа;

последний платеж должен быть произведен до 15 -го ноября того же налогового года.

Иностранные компании, ведущие бизнес в России , также могут ссылаться на соглашения об избежании двойного налогообложения, подписанные их странами происхождения с Россией, для вычета части налогов, уплаченных в России.

Стратегии минимизации налогов в РоссииБлаготворительные пожертвования — популярная стратегия минимизации налогов . Налогоплательщики могут жертвовать определенные суммы, и из этих пожертвований могут производиться вычеты. Пожертвования проще всего сделать наличными, но они могут принимать форму материальных и нематериальных активов.Могут быть доступны вычеты по процентам, уплаченным по инвестиционным займам, особенно при предоплате процентов.

Перенос налоговых вычетов в текущий финансовый год также может быть способом максимизировать налоговые вычеты . Это означает, что инвесторы в России могут делать определенные покупки или вложения заранее. Вот некоторые примеры:

— ожидаемые подарки для сотрудников или деловых партнеров,

— ремонт недвижимости в России,

— предоплата подписок на членство.

При инвестировании в Россию рекомендуется обратиться за помощью к профессиональному налоговому планировщику. Наша Российская юридическая фирма может предоставить различные услуги и предложить вам полную информацию о налогах в России . Компании, работающие в России, также должны знать, что страна подписала около 80 договоров об избежании двойного налогообложения с другими странами. Почему так важна минимизация налогов?Минимизация налогов — это гораздо больше, чем просто попытка уменьшить сумму денег, которая должна быть выплачена при наступлении срока годового расчета подоходного налога.Это включает в себя долгосрочное финансовое планирование, преданность делу и глубокое понимание различных процессов налогового планирования и налогового управления.

Включив стратегий минимизации налогов в схему управления вашей компании, вы можете быть уверены, что ваша компания в России не упустит значительных возможностей.

Налогообложение иностранных юридических лиц в России Иностранные компании в России подлежат налогообложению прибыли только в том случае, если они имеют зарегистрированный офис в стране, в противном случае они не будут облагаться налогом на прибыль. прибыль, которую они получают. Налог у источника применяется к иностранным компаниям, получающим прибыль в России, , если прибыль поступает из других источников, кроме постоянного представительства . Эти компании должны также зарегистрироваться в качестве плательщика НДС в России при определенных обстоятельствах. Удерживаемые налоги применяются к дивидендам , роялти , доходам, полученным от распределения прибыли от собственности или распределения капитала после ликвидации компании . Проценты также облагаются российскими налогами у источника , если они связаны с долгами, долгами по распределению прибыли или облигациями. Компании, участвующие в сделках с недвижимостью, таких как продажа или аренда недвижимого имущества в России , должны уплатить налогов у источника . Доходы от грузовых перевозок также подлежат налогообложению в России. Налог на имущество, применяемый к иностранным компаниям в России В соответствии с Налоговым кодексом РФ , иностранное юридическое лицо подлежит обложению налогом на имущество при соблюдении следующих условий:, если иностранная компания имеет постоянное представительство в России, налог на имущество будет взиматься как с движимого, так и с недвижимого имущества учреждения,

иностранные компании , осуществляющие коммерческую деятельность без необходимости имея зарегистрированный офис, будет уплачиваться только налог на недвижимое имущество .

8 советов по налогообложению иностранцев, которые необходимы американцу, проживающему в Российской Федерации

Если вас тянет в большой город Москва или в такой регион, как Сочи, место проведения зимних Олимпийских игр 2014 года, Россия может многое предложить. Но как жизнь в России повлияет на вас в финансовом отношении? Вот самая важная налоговая информация, которую вам нужно знать, если вы живете в России.

Независимо от того, где вы живете в мире, вы все равно несете ответственность за уплату налогов в США.Вы должны ежегодно подавать налоговую декларацию для экспатов из США и включать в себя весь мировой доход, включая любой доход, который также подлежит налогообложению в России.

Хотя ваш доход по всему миру облагается налогом, существует несколько способов компенсации налогов, которые вы платите в России, чтобы снизить ваши налоговые обязательства в США. Чтобы избежать двойного налогообложения (уплаты налогов в двух странах), вы можете претендовать на следующие важные льготы и исключения:

Если вы пройдете тест на физическое присутствие или тест на добросовестное проживание, вы можете исключить из своей налоговой декларации в США до 100 800 долларов США из вашего иностранного дохода за 2015 год (и 101 300 долларов в 2016 году) с помощью исключения для дохода за рубежом (FEIE).Помимо FEIE, вы также можете вычесть часть своих жилищных расходов с помощью исключения иностранного жилья. Это исключение признает более высокую стоимость жизни в некоторых странах и в результате помогает снизить налогооблагаемый доход.

Иностранная налоговая льгота снижает ваш налог на иностранцев в США, доллар за доллар. Иностранный налоговый кредит будет ограничен налогами, которые относятся к российским доходам, облагаемым налогом в США. Это означает, что любой российский налог на ваш исключенный российский доход (исключенный FEIE, Исключением иностранного жилья или российскими налоговыми правилами) не будет включен в расчет вашего иностранного налогового кредита в США.

Кто является резидентом РФ?

Если вы прожили в России не менее 183 дней в течение 12 месяцев подряд, вы считаются резидентом. Это важный фактор в налогообложении, поскольку нерезиденты облагаются налогом по гораздо более высокой ставке, чем резиденты. Кроме того, для нерезидентов не предусмотрены никакие вычеты или льготы (хотя это не включает вычеты и исключения, предусмотренные в США).

Облагается ли иностранный доход налогом?

Нерезиденты облагаются налогом только на доходы, полученные из российских источников.Резиденты должны декларировать доходы по всему миру и подавать налоговую декларацию, если они получают доход из-за пределов России.

Ставки налога на прибыль в Российской Федерации

В России действует единая ставка налога на доходы физических лиц. Физические лица платят 13% (нерезиденты платят 30%), а резиденты России также платят 9% от дивидендного дохода (который вычитается у источника).

Итоговое соглашение между США и Россией

В США и России нет Соглашения о суммировании, но, к счастью, отдельные сотрудники не платят в систему социального обеспечения, поэтому вероятность двойного налогообложения мала.

Срок уплаты налогов в Российской Федерации

Заработная плата и налоги на заработную плату удерживаются и выплачиваются российскими работодателями, поэтому физическим лицам нет необходимости подавать декларацию (если они не хотят требовать возмещения по детализированным вычетам). Частные предприниматели должны произвести 3 авансовых платежа по налогу 15 июля, 15 августа и 15 ноября. Остаток налога, подлежащего уплате после подачи декларации, подлежит уплате 15 июля следующего года.

Социальное обеспечение

Индивидуальные сотрудники не платят социальное обеспечение, хотя самозанятые лица платят социальный налог со своего дохода.Ставка социального обеспечения для работодателей составляет 30%, но не более 796 000 рублей в год. При доходе более 796 000 рублей взимается дополнительный взнос в пенсионный фонд в размере 10%.

Другие налоги

Резиденты платят 13% налог на прирост капитала, а нерезиденты платят 30%. Существует налог на добавленную стоимость (НДС) в размере 18%, который взимается с активов и услуг в России, а также с импорта.

Нужна помощь с уплатой налогов на иностранцев в США?

Наша команда преданных CPA и зарегистрированных агентов IRS здесь для вас.Начните с нами сегодня — мы позаботимся о ваших налогах на эмигрантов, чтобы вы могли вернуться в свое приключение за границей!

Первоначально опубликовано в 2014 г .; обновлено 2 сентября 2016 г.

Основные налоги в России | mlegal

НДС применяется к выручке от реализации в России товаров, работ и услуг, а также к цене товаров, ввозимых в Россию. Плательщиками налога являются: компании, индивидуальные предприниматели и таможенные декларанты.

Ставки налога (в зависимости от вида товаров, работ или услуг): 0%, 10% и 20%.

Место продажи товаров, работ или услуг является ключевым вопросом для налогообложения этой продажи НДС. Как правило, местом продажи считается Россия, если: товары находятся или отгружаются в России, работы выполняются в России или покупатель услуг (заказчик) находится в России. Например, иностранная компания, оказывающая услуги в пользу российского клиента, должна уплатить НДС на стоимость таких услуг; если иностранная компания не зарегистрирована в российских налоговых органах, российский заказчик может быть обязан удержать и уплатить НДС в бюджет.

Как правило, при наличии условий и документов (в том числе так называемых «счетов-фактур») покупатель товаров, работ или услуг может вычесть НДС, уплаченный продавцом таких товаров, работ или услуг. .

Корпоративный налог на прибыль взимается с прибыли, уменьшенной на расходы. Базовая ставка составляет 20% (однако российское законодательство и международные соглашения об избежании двойного налогообложения предусматривают более низкие ставки для некоторых видов доходов).

Налогоплательщики: российские компании; а также иностранные компании, работающие в России через постоянное представительство (место постоянной деятельности — обычно более 30 дней) или получающие доход из российских источников (дивиденды, проценты, роялти, арендные платежи и т. д.)).

Компания, зарегистрированная в налоговых органах России, обязана самостоятельно рассчитывать и уплачивать налог на прибыль. Для иностранной компании, не зарегистрированной в России, налог удерживается и уплачивается компанией, являющейся источником дохода в России.

Расходы, уменьшающие налогооблагаемую прибыль, строго контролируются налоговыми органами, поскольку от них напрямую зависят налоговая база и размер подлежащего уплате налога. Такие расходы должны быть экономически обоснованными, т.е.е. необходимые для деятельности налогоплательщика, оформленные документально (с документами о приобретении товаров, актами об оказанных услугах и т. д.).

Плательщики НДФЛ — физические лица, являющиеся налоговыми резидентами России (проживающие в России не менее 183 дней в течение 12 месяцев), получающие доход из российских или иностранных источников; а также физические лица, не являющиеся налоговыми резидентами России, но получающие доход из российских источников (заработная плата за работу в России, дивиденды, арендные платежи, пенсии и т. д.).

Компания, производящая выплаты (например, заработную плату) физическому лицу, удерживает налог и уплачивает его в бюджет одновременно с выплатой дохода физическому лицу.В противном случае подоходный налог с населения рассчитывается и уплачивается физическими лицами самостоятельно.

Базовые ставки: 13% для резидентов и зарплаты иностранных высококвалифицированных специалистов , 30% — для нерезидентов .

Существуют также другие налоги, включая акцизы, государственные пошлины, налог на добычу полезных ископаемых, транспортный налог, налог на имущество, земельный налог, обязательные страховые взносы и т. Д.

Кроме того, существует несколько специальных налоговых режимов, в соответствии с которыми применяются другие налоговые ставки или специальные налоги.Например, упрощенный налоговый режим (налоговая база: прибыль за вычетом расходов по ставке 15% или доход по ставке 6%; без НДС) или налоговый режим для сельхозпроизводителей (налоговая база: прибыль за вычетом расходов по ставке 6%; НДС не взимается).

Обращаем ваше внимание на то, что российское налоговое законодательство представляет собой сложный комплекс правовых актов; кроме того, он постоянно дорабатывается. Порядок налогообложения в каждом конкретном случае должен определяться с привлечением налоговых консультантов.

Последствия фиксированного налога в России

Юрий Городниченко, Хорхе Мартинес-Васкес, Клара Сабирьянова Петр 19 февраля 2008 г.

Экономические и финансовые успехи России с момента введения фиксированного налога в 2001 году вызвали энтузиазм в отношении налоговой реформы среди случайных наблюдателей.В этой колонке суммируются результаты исследований, изучающих влияние фиксированного налога, и делается вывод о том, что большая часть прибыли была получена за счет сокращения уклонения от уплаты налогов в России.

Уклонение от уплаты налогов — широко распространенное во всем мире явление. Широко распространено мнение, что высокие ставки подоходного налога с населения частично ответственны за высокий уровень уклонения от уплаты налогов повсюду, особенно на развивающихся рынках. Высокие ставки подоходного налога с населения также часто связаны с негативным воздействием на реальную сторону экономики.Действительно, высокая эластичность налогооблагаемого дохода по отношению к ставкам налога, о которых обычно сообщается в литературе по государственным финансам, подразумевает значительные безвозвратные убытки при наличии высоких ставок подоходного налога с физических лиц (например, Feldstein, 1995). Принимая во внимание эти соображения, неудивительно, что за последние два десятилетия наметилась глобальная тенденция к постепенному снижению уровня и прогрессивности ставок подоходного налога с населения. В последнее время некоторые страны даже предприняли более радикальные шаги в том же направлении.

В январе 2001 года Россия провела довольно радикальную реформу подоходного налога с физических лиц, став первой крупной экономикой, принявшей фиксированный налог. Налоговый кодекс 2001 года заменил традиционную прогрессивную структуру ставок фиксированной ставкой налога в размере 13 процентов. В течение следующего года после реформы, когда российская экономика выросла почти на 5% в реальном выражении, поступления от НДФЛ увеличились более чем на 25% в реальном выражении. Помимо этих показателей доходности, защитники также считают, что фиксированный налог привел к положительным изменениям в реальной экономике.Опыт России оказался бы настолько успешным, что многие другие страны последовали его примеру, проводя собственные реформы налога на прибыль по фиксированной ставке, и все большее число стран во всем мире рассматривают возможность введения фиксированной ставки налога на прибыль.

В то время как реформа фиксированного налогообложения в России вызвала много шума, до сих пор представлено мало убедительных доказательств ее влияния на уклонение от уплаты налогов или на реальную сторону экономики. 1 В недавнем исследовании (Городниченко и др., 2008), мы утверждаем, что реформа фиксированного налогообложения сыграла важную роль в сокращении уклонения от уплаты налогов в России и что в определенной степени увеличение налоговых доходов в 2001 году и в последующие годы может быть связано с увеличением добровольного соблюдения налоговых требований и отчетности. Мы также обнаружили, что влияние производительности на реальную сторону экономики было положительным, хотя и меньшим, чем эффект уклонения от уплаты налогов.

Поскольку занижение дохода не является наблюдаемым по определению, мы используем данные о заявленном потреблении и доходе, чтобы сделать вывод об уклонении от уплаты налогов.Согласно гипотезе постоянного дохода текущее потребление должно равняться доле постоянного дохода. Если предположить, что расходы на потребление полностью отражены в отчетности, несоответствие между потреблением и доходом, которое мы называем разрывом между потреблением и доходом, указывает на то, что домохозяйства занижают часть своего дохода. Мы проводим серию проверок, чтобы убедиться, что разрыв между потреблением и доходом является информативным индикатором уклонения от уплаты налогов, и обнаруживаем, что поведение разрыва между потреблением и доходом согласуется с общими детерминантами уклонения от уплаты налогов.

Поскольку российская реформа снизила предельные налоговые ставки только для некоторых групп людей, мы используем изменение во времени и по налогоплательщикам для выявления и оценки последствий реформы фиксированной ставки подоходного налога. Мы обнаружили, что, ceteris paribus , разрыв между потреблением и доходом уменьшился на 9–12% больше для тех домохозяйств, которые испытали снижение предельных налоговых ставок. То есть наиболее значительное сокращение уклонения от уплаты налогов произошло для налогоплательщиков, у которых произошло снижение налоговых ставок при введении фиксированного налога.Мы также считаем, что это снижение уклонения от уплаты налогов, вероятно, было связано с изменениями в добровольном соблюдении требований, а не с усилением правоприменительных мер со стороны налоговых органов. Напротив, эффект производительности, измеряемый относительным увеличением потребления для домохозяйств, которые столкнулись с более низкими налоговыми ставками после реформы, был равен нулю на пороговом уровне и около 4% для тех налогоплательщиков, которые испытали снижение налоговых ставок за четырехлетний период. .

Это убедительное доказательство положительной взаимосвязи между (более низкими) налоговыми ставками и (более низкими) уклонением от уплаты налогов отличается от предыдущих исследований уклонения от уплаты налогов, в которых использовались перекрестные данные и приводились только неоднозначные результаты.Наш метод использования продольных обследований бюджетов домашних хозяйств для оценки последствий значительных изменений в налоговой структуре может быть использован для повторного рассмотрения этой темы. Учитывая требуемые данные, можно сделать вывод об уклонении от уплаты налогов и последствиях налоговой реформы для широкого круга стран.

Наши результаты по России имеют несколько важных последствий для политики. Обычно не ожидается, что введение фиксированной ставки подоходного налога приведет к значительному увеличению налоговых поступлений, поскольку предложение рабочей силы считается довольно неэластичным.Однако, если экономика страдает от повсеместного уклонения от уплаты налогов, как это было в России, то реформа фиксированного налога на прибыль может привести к значительному увеличению доходов за счет более строгого добровольного соблюдения. В то же время решительный ответ в виде уклонения предполагает, что повышение эффективности от российской налоговой реформы, возможно, меньше, чем предполагалось ранее. Используя наблюдаемые реакции потребления и дохода на налоговые изменения, мы обнаруживаем, что безвозвратный убыток, скорректированный на уклонение от уплаты налогов, от подоходного налога с физических лиц как минимум на 30% меньше, чем убыток, подразумеваемый стандартным методом, основанным на реакции заявленного дохода на налоги. изменения.Хотя фиксированный налог дает ощутимый выигрыш в эффективности, наиболее важным может быть сокращение уклонения от уплаты налогов.

Фельдштейн, Мартин, 1995. «Влияние предельных налоговых ставок на налогооблагаемый доход: панельное исследование Закона о налоговой реформе 1986 года», журнал , журнал политической экономии, 103 (3): 551-572.

Городниченко, Юрий; Хорхе Мартинес-Васкес; и Клара Сабирьянова Петр, 2008 г. «Миф и реальность реформы фиксированного налогообложения: микрооценки реакции на уклонение от уплаты налогов и последствий для благосостояния в России», NBER WP 13719.

Иванова, Анна; Майкл Кин; и Александр Клемм, 2005. «Российская реформа плоского налогообложения», Economic Policy 20 (43): 397-444.

Мартинес-Васкес, Хорхе; Марк Райдер; Риату Кибтия; и Салли Уоллес, 2006. «Кто несет бремя налогов на трудовые доходы в России?» Рабочий документ Программы международных исследований AYSPS, № 06/21.

1 В некоторых недавних работах (Иванова и др., 2005 и Мартинес-Васкес и др., 2006) оценивается влияние реформы фиксированного налогообложения в России на рост доходов, но не проводится различие между уклонением от уплаты налогов и эффектами реальной производительности.

Налоговый справочник — Ecovis в России

Финансовый год — 1 января — 31 декабря

Валюта — российский рубль (RUB)

Сводка по корпоративному налогу

Резиденция — Резидентами России считаются следующие компании:

- Российские компании

- Иностранных компаний под управлением из России

- Иностранные компании с филиалом в России, добровольно приобретающие российское налоговое резидентство

- Иностранные компании, считающиеся налоговыми резидентами РФ в соответствии с положениями международных договоров

База налогообложения — Налоговая база представляет собой валовую налогооблагаемую прибыль, которая рассчитывается как чистые вычитаемые расходы на прибыль от продаж и внереализационный доход.Доходы и расходы определяются по методу начисления, за исключением мелких налогоплательщиков, которые могут использовать кассовый метод.

Расходы, подлежащие вычету, определяются как обоснованные и документально подтвержденные расходы, понесенные налогоплательщиком в ходе деятельности, направленной на получение дохода. Отдельные виды расходов удерживаются только в установленных законом пределах, включая расходы на определенные виды рекламы, процентные и представительские расходы.

| Номер ссылки | ||

| Ставка корпоративного подоходного налога (%) | Базовая ставка налога составляет 20%. | Ставка 20% распределяется между уровнями бюджета следующим образом:

|

| Ставка налога для филиалов (%) | Базовая ставка налога составляет 20% | |

| Ставка налога у источника: | ||

| Дивиденды во франко-выражении | 13% у источника: Дивиденды, выплаченные между двумя российскими компаниями, при условии, что ставка 0% не применяется. 15% у источника: Дивиденды, выплаченные иностранным компаниям. 13%: Дивиденды, выплаченные иностранными компаниями российским компаниям. 0%: Поступающие дивиденды от российских или иностранных компаний при условии, что российская компания владеет не менее 50% капитала плательщика не менее 365 дней подряд. | |

| Дивиденды — без рейтинга | 13% у источника: Дивиденды, выплаченные между двумя российскими компаниями, при условии, что ставка 0% не применяется. 15% у источника: Дивиденды, выплаченные иностранным компаниям. 13%: Дивиденды, выплаченные иностранными компаниями российским компаниям. 0%: Поступающие дивиденды от российских или иностранных компаний при условии, что российская компания владеет не менее 50% капитала плательщика не менее 365 дней подряд. | |

| Дивиденды — экспортный доход | 13% у источника: Дивиденды, выплаченные между двумя российскими компаниями, при условии, что ставка 0% не применяется. 15% у источника: Дивиденды, выплаченные иностранным компаниям. 13%: Дивиденды, выплаченные иностранными компаниями российским компаниям. 0%: Поступающие дивиденды от российских или иностранных компаний при условии, что российская компания владеет не менее 50% капитала плательщика не менее 365 дней подряд. | |

| Проценты | 15% | |

| Роялти от интеллектуальной собственности | 15% | |

| Платежи по фондам из управляемых инвестиционных фондов | н / д | |

| Налог на переводы филиала | н / д | |

| Чистые операционные убытки (годы) | ||

| Перенести назад | Не допускается | |

| Перенести вперед | 10 лет |

Сводка индивидуального налога

Резиденция — Физические лица являются налоговыми резидентами России, если они физически находятся в России не менее 183 дней из 12 месяцев подряд.

Основа налогообложения — Российские налоговые резиденты облагаются подоходным налогом с физических лиц со своих доходов по всему миру. Налогоплательщики-нерезиденты облагаются налогом только на доход из источников в России.

Физическим лицам предоставляются стандартные, социальные, имущественные и профессиональные отчисления. Вычеты применяются только к доходам, облагаемым налогом по ставке 13%.

Статус подачи — Физические лица должны подать налоговую декларацию до 30 апреля следующего года, но только если физическое лицо получило доход, который не облагался налогом у источника (например, оффшорный доход), или если физическое лицо желает получать социальные или другие отчисления.

Все работодатели (включая представительства иностранных компаний) должны удерживать НДФЛ с заработной платы физических лиц.

Ставки подоходного налога с населения

| Налогооблагаемый доход | Налоги к уплате — резиденты | Налоги к уплате — нерезиденты |

| Доход, кроме дохода, облагаемого другими ставками | 13% | |

| Дивиденды | 9% | |

| Доход в виде призов, выигрышей и т. Д.; проценты по банковскому депозиту за часть, превышающую ставку рефинансирования ЦБ или 9% по вкладам в иностранной валюте | 35% |

Налог на товары и услуги (GST)

| Скорость | 20% — общая ставка 10% — ряд продуктов питания, товаров для детей, медикаментов, книг и периодических изданий 0% — товары на экспорт и сопутствующие работы (услуги) |

| Налогооблагаемые операции | НДС взимается при реализации большинства товаров, работ и услуг на территории России, а также при импорте товаров.Экспортируемые товары облагаются налогом по нулевой ставке, что позволяет экспортерам взыскивать НДС, уплаченный за поставки. |

| Регистрация | В России нет отдельного требования о регистрации НДС |

| Подача документов и оплата | Причитающийся налог (исходящий НДС за вычетом входящего НДС) должен уплачиваться ежемесячно. Мелкие налогоплательщики могут платить НДС ежеквартально. Декларацию по НДС необходимо подавать ежеквартально |

Прочие налоги к уплате

| Налог | Номер ссылки |

| Налог на заработную плату | Парафискальные сборы с работодателей взимаются в форме: Взносы в Пенсионный фонд — до 22% от заработной платы сотрудников Взносы в Фонд социального страхования — до 2.9% Взносы в Фонд обязательного медицинского страхования — до 5,1% |

| Гербовый сбор | В России нет трансфертного налога |

| Земельный налог | Земельный налог — это местный налог, взимаемый с землевладельцев (не владельцев и арендаторов). Налоговая база — это кадастровая стоимость земли на 1 января налогового года. Подавать налоговые декларации и уплачивать налоги следует ежеквартально. Ставки налога не могут превышать ставки, установленные на федеральном уровне: 0,3% — для земель сельскохозяйственного, жилого и коммунального назначения 1.5% — по прочим видам земель |

Последнее обновление: 30.09.2020

Люксембург: переговоры по соглашению о подоходном налоге с Россией успешно пересмотрены

Поправки вступят в силу с 1 января 2022 г.После нескольких месяцев переговоров и процедур ратификации новый протокол, вносящий поправки в Конвенцию 1993 г. между Великим Герцогством Люксембург и Российской Федерацией об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении Налоги на прибыль и на капитал (договор) вступили в силу 5 марта 2021 года и будут применяться с 1 января 2022 года.

Основное изменение состоит в увеличении ставок налога у источника выплаты на дивиденды и проценты, как это предусмотрено в статьях 10 и 11 соглашения, соответственно.

После изменения налоговой политики, объявленного президентом России Владимиром Путиным, которое направлено на улучшение экономических условий, на которые негативно повлияла пандемия COVID-19, и достижение более справедливой системы налогообложения, Россия решила пересмотреть свои налоговые соглашения.

С этой целью Россия попросила различные страны согласиться внести поправки в условия их договора с Россией в соответствии с этой новой политикой.Если повторные переговоры с какой-либо страной не увенчаются успехом, Россия в одностороннем порядке расторгнет договор с этой страной.

После Кипра и Мальты Люксембург согласился внести поправки в свой договор с Россией, подписав протокол 6 ноября 2020 года. Россия объявила, что вскоре может начать переговоры со Швейцарией и Гонконгом.

Подоходный налог

Согласно предыдущей версии соглашения, проценты могли облагаться налогом только в государстве-получателе и, таким образом, были освобождены от удерживаемого налога.Ставка по умолчанию для дивидендов была ограничена 15%, а ставка 5% применялась в тех случаях, когда бенефициарный владелец соответствовал определенным критериям, таким как порог владения акциями 10% и минимальные инвестиции в размере 80 000 евро (приблизительно 97 000 долларов США).

Пересмотренное соглашение устанавливает ставку удерживаемого налога на проценты и дивиденды на уровне 15%, что является общероссийской внутренней ставкой для дивидендов и определенных процентов. Кроме того, условия для получения пониженной ставки 5% для дивидендов и процентов, а также ставки 0% для процентов являются более строгими.

Выплаты процентов могут по-прежнему освобождаться от налога у источника, если получатель процентного дохода является фактическим владельцем процентов и налоговым резидентом договаривающегося государства, и если получателем является:

- Страховая компания или пенсионный фонд ;

- Правительство, политическое подразделение или местный орган власти договаривающегося государства

- Центральный банк договаривающегося государства; или

- Банк, или если проценты выплачиваются в отношении государственных облигаций, корпоративных облигаций или еврооблигаций, котирующихся на зарегистрированной фондовой бирже.

Пониженная ставка налога у источника выплаты 5% на проценты будет применяться, когда получателем процентного дохода является фактический владелец доли, налоговый резидент договаривающегося государства и компания, акции которой котируются на зарегистрированной фондовой бирже, при условии, что не менее 15% ее голосующих акций находятся в свободном обращении, и при условии, что она напрямую владеет не менее 15% капитала компании, выплачивающей проценты, в течение 365 дней, включая дату выплаты.

Что касается дивидендов, пониженная ставка налога у источника выплаты в размере 5% будет применяться при аналогичных условиях, то есть, когда получатель дохода от дивидендов является налоговым резидентом договаривающегося государства, фактическим владельцем дивидендов или:

- An страховая компания или пенсионный фонд;

- Правительство, административное подразделение или местный орган власти государства-участника договора;

- Центральный банк договаривающегося государства; или

- Компания, акции которой котируются на зарегистрированной фондовой бирже, при условии, что не менее 15% ее голосующих акций находятся в свободном обращении и при условии, что она напрямую владеет не менее 15% капитала компании, выплачивающей дивиденды на протяжении всего периода. срок 365 дней, включая дату платежа.

Заключительное слово

Хотя новый протокол может наложить более высокое налоговое бремя на некоторых частных инвесторов, он сохраняет льготные ставки по процентам и дивидендам для институциональных инвесторов.

Также стоит отметить, что пересмотр Россией своих договоров с несколькими странами создает уравновешенную среду. В этом отношении, например, Россия начала процесс прекращения действия договора после того, как ее первый раунд переговоров с Нидерландами потерпел неудачу, хотя последние подтвердили свое намерение пересмотреть свое налоговое соглашение с Россией.

Люксембург, с другой стороны, может ожидать, что окажется в более выгодном конкурентном положении (например, для российских компаний, инвестирующих в Люксембург, или люксембургских компаний, инвестирующих в Россию) по сравнению со странами, налоговое соглашение которых с Россией было или будет прекращено.

Николя Девернь

Партнер, Deloitte

Адам Кундрат

Старший, Deloitte

Материал на этом сайте предназначен для финансовых учреждений, профессиональных инвесторов и их профессиональных консультантов.