Журнал кассира КМ-4 (бланк и образец). Как правильно заполнить журнал по форме КМ-4

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

|

|

Бизнес.Ру – быстрое и удобное заполнение всех кассовых документов

Журнал кассира-операциониста по форме № КМ-4 – это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Скачать бланк журнала КМ-4 (Excel)

Узнайте, как автоматически заполнять первичные документы >>

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Посмотреть образец заполнения: стр.1 стр.2 стр.3

Посмотреть полный каталог бланков

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

| Специальная программа для малого бизнеса Бизнес.Ру — онлайн программа для всех:

Бесплатно для одного пользователя >> |

Как правильно заполнить журнал кассира

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

class365.ru

Заполнение журнала кассира-операциониста

В соответствии с законодательством РФ каждое предприятие, независимо от формы собственности, или физическое лицо, занимающееся индивидуальной предпринимательской деятельностью, производящие расчеты с клиентами денежной наличностью, обязаны иметь кассу и проводить учет операций с ней в установленном порядке.

Все расчеты между такими организациями и населением надлежит осуществлять с использованием контрольно‑кассовых машин (ΚΚΜ) с обязательной выдачей бумажного чека, в котором указывается сумма денежной операции и ее назначение.

При государственной регистрации этих предприятий в налоговой инспекции производится и оформление регистрации ΚΚΜ на основании:

- заявления;

- свидетельства о регистрации предприятия;

- договора аренды торгового помещения или документа на право владения им;

- паспорта кассового аппарата;

- договора с центром техобслуживания;

- голограммы сервисного обслуживания.

Модель кассового аппарата должна быть разрешена к использованию налоговыми органами и находиться в Госреестре ΚΚΜ. Во время регистрации кассовой машины производится также и регистрация формы ΚΜ‑4 — «Журнала кассира‑операциониста». При наличии нескольких ΚΚΜ, на каждый из них заводится свой журнал. Во время работы предприятия они должны находиться в торговом зале, рядом с ΚΚΜ.

Что это такое?

По плану счетов предприятия все операции с кассой проводятся на 50‑м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ΚΟ‑4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы Κ‑1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира‑операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия.

На обложке журнала должны быть указаны:

- реквизиты предприятия или индивидуального предпринимателя;

- коды ΟΚΠΟ, ΟΚУД;

- данные ΚΚΜ;

- дата открытия журнала;

- сведения об ответственном за его ведение.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал — об этом рассказывается в видеоролике.

Для чего необходим документ?

В Журнале кассира‑операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала — ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один — закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

Как заполнить?

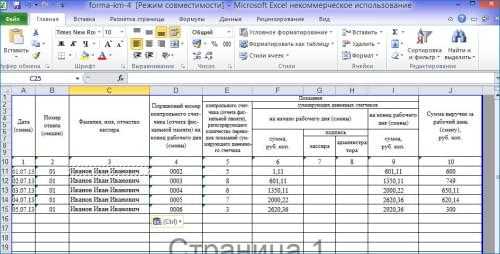

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4‑й и 6‑й столбец заносится первый Ζ‑отчет кассового аппарата с проверочной суммой 1‑11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие Ζ‑отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ΚΚΜ или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом‑восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец — он должен соответствовать разности девятого и шестого.

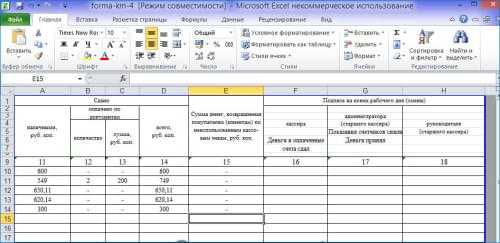

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15‑й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18‑м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат Ζ‑отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке‑отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Как заменить журнал?

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ΚΚΜ за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Как внести исправления?

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными Ζ‑отчетов, с отметкой: «Пропущенная строка ΧΧ.ΧΧ.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Не нужно бояться делать исправления, необходимо только вовремя их фиксировать и подтверждать подписями ответственных лиц и печатью. Бывали случаи, когда записи в журнале делались начерно карандашом, чтобы потом ручкой их внести набело. При внезапной налоговой проверке это квалифицируется как грубейшее нарушение кассовой дисциплины и несет за собой санкции со стороны налоговой инспекции.

Ведение финансовой документации предприятия, учет операций с денежной наличностью требуют от руководителя малого предприятия или от индивидуального предпринимателя немалого терпения, постоянного контроля и аккуратности. Никто не родился бухгалтером, а если есть желание и воля, то научиться можно всему. Тем более что в последнее время и законы поворачиваются в сторону малого бизнеса: появились упрощенные схемы бухгалтерского учета и налогообложения.

В соответствии с последним Указанием ЦБ ΡΦ № 3210‑У от 11.03.14 облегчается ведение кассовых операций для индивидуальных предпринимателей. Но ни один разумный человек не станет надеяться, что когда-нибудь будут отменены все законы. Как говорили древние: «Dura lex, sed lex — Закон суров, но это закон!»

В конце приведено видео, в котором говорится, как вести Журнал кассира-операциониста. Приглашаем посмотреть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com

Журнал кассира – операциониста

При использовании контрольно-кассовой техники обязательной к заполнению является журнал кассира–операциониста (форма КМ-4). Журнал нумеруется, прошивается и регистрируется в налоговом органе при постановке на учет ККТ.

При использовании контрольно-кассовой техники обязательной к заполнению является журнал кассира–операциониста (форма КМ-4). Журнал нумеруется, прошивается и регистрируется в налоговом органе при постановке на учет ККТ.Журнал кассира-операциониста нужно вести до его окончания и затем заменить новым, зарегистрировав их в ИФНС вновь. Часто заполнение документа вызывает трудности. Рассмотрим некоторые из них: по пунктам разберем графы, в которых можно допустить ошибки.

Заполнение журнала кассира–операциониста

Рассмотрим заполнение журнала кассира — операциониста по графам:

- Графа 1 — записывается дата.

- Графа 1 — записывается номер секции, данная запись делается, если есть разбивка по секциям. Иначе ставим прочерк.

- Графа 3 — записывается ФИО кассира – операциониста или лица, непосредственно на данной ККМ в течение смены.

- Графа 4 — «Порядковый номер контрольного счетчика на конец рабочего дня» — проще говоря, номер Z-отчета. Этот номер можно причесть на сомом Z-отчете. Заполняется обязательно без пропусков в нумерации, то есть отчеты идут один за другим: 0001,0002,0003 и т.д.

- Графа 5 — «Показания контрольного счетчика, регистрирующего количество переводов..» — опять же, говоря простыми словами, количество продаж в смену.

- Графа 6 — «Показания суммирующих денежных счетчиков». Все суммы, пробитые по ККМ заносятся в фискальную память. В фискальной памяти ККМ хранится информация как по отдельному дню, так и общая сумма пробитая по ККМ. Вот эту сумму на начало смены и нужно заносить в эту графу. Или, говоря проще, сумма продаж нарастающим итогом с начала деятельности и до начала смены.

- Графы 7-8 пропускаем.

- Графа 9 — заносятся данные об общей сумме продаж за весь период деятельности ККМ (с момента регистрации ко конца текущего дня). Сумма, занесенная в эту графу, должна совпадать с суммой, отраженной в графе 6 следующего дня.

- Графа 10 — заносится выручка по ККМ, пробитая за день. Данная сумма будет напечатана в Z-отчете. Для контроля: графа 10 = графа 9 – графа 6.

- Графа 11 — отражается фактическая сумма наличных денежных средств, сдаваемая в кассу в конце смены.

- Графа 12 — отражается количество продаж по документам, проще говоря, по кредитным картам.

- Графа 13 – фактически полученная сумма по кредитным картам.

- Графа 14 — отражается общая сумма денежных средств, сданных в бухгалтерию за смену. Данные по этой графе не всегда совпадают с графой 10. Это происходит в случае ошибочно пробитого кассового чека, недостачи и т.д.

- Графа 15 — отражается сумма, возвращенная покупателям, как ошибочно пробитая кассиром в течение дня (графа 10 = графа 15 + графа 14).

- Графы 16, 17, 18 — проставляются подписи ответственных лиц.

Исправления в журнале кассира-операциониста

2 способа внести исправления в журнал:

- Если пропущена строка, то можно дописать её внизу в свободном поле и заверить исправление.

- Если необходимо исправить показатель, то его аккуратно зачеркивают и надписывают правильный, заверяя исправление.

Любые исправления нужно заверить надписью «исправлено верно», подписью руководителя (главного бухгалтера) и синей печатью.

Образец журнала кассира-операциониста

Пример заполнения журнала приведен ниже.

Левая страница разворота

Продолжение страницы разворота

Теперь вы без труда сможете заполнить журнал кассира — операциониста самостоятельно. Появились вопросы? Задавайте их в комментариях.

Получайте новые статьи блога к себе на почту — так вы всегда будете в курсе новостей для ИП!

Вопросы и ответы (128)

vse-dlya-ip.ru