Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

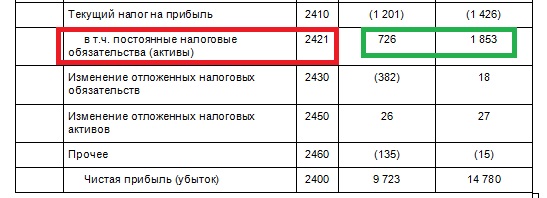

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

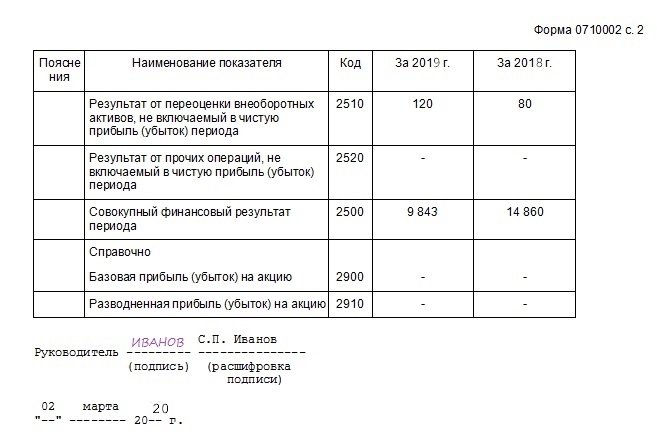

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

Форма № 2 по ОКУД — ежегодный отчёт о прибылях и убытках. Один из важнейших документов в обязательной бухгалтерской отчётности. Данный документ дает четкую картину об успешности ведения хозяйственной деятельности определенного отчётного периода.

Данные в отчёте должны быть представлены с показаниями нарастающего итога с 01.01 по 31.12 включительно.

Как заполнить отчёт о прибылях и убытках?

Для того чтобы правильно заполнить отчёт о прибылях и убытках необходимо знать что:

- Для указания доходов и расходов, которые проходят по основным видам деятельности, заполняются 10-ая, 20-ая, 29-ая, 30-ая, 40 и 50-ые строки.

- Строки от 60 до 100 включительно – для заполнения по дополнительным доходам и расходам.

- Для показания финансового итога заполняются со 140 по 142 строки, а так же строки №№ 150 и 190.

Малые предприятия освобождены от заполнения справочного раздела. Остальные компании вписывают в эту графу о присутствующих неизменных налоговых обязательствах и постоянных (неизменных) прибылях (убытках).

Строка 10. Определение доходов и расходов

Доходами компании по обычным видам деятельности считается выручка от реализации товаров, продукции или услуг за вычетом налогов, обязательных счетов и выплат. При этом каждая организация вправе сама определять вид деятельности, согласно Уставу.

Если компания регулярно, помимо получения прибыли от реализации, дополнительно имеет доходы за счёт взимания арендной платы, лицензионных отчислений и доходов от вложений в уставной капитал сторонних компаний, то эти поступления тоже указываются в п.10,как выручка по основному виду деятельности.

Основные определения выручки

Для определения выручки существует несколько определений:

- Получение энной суммы денег определено законным правом и подтверждено документально договором.

- При получении суммы денег должна быть твердая уверенность в том, что энная сумма является доходом, экономической выгодой организации.

- Выручка может быть произведена путем реализации товара или услуг и работа(товар) приняты и оплачены покупателем.

- Выручка считается путем определения сумм расходов по сделке и реальной суммы дохода от данной сделки.

- При несоблюдении одного и больше из вышеперечисленных пунктов, то бухгалтерия указывает не выручку, а кредиторскую задолженность компании.

Определение величины выручки

Величина выручки считается из суммированных документально оформленных существующих скидок или надбавок.

По строке 010 выручка учитывается без учёта косвенных налогов, согласно п.3 ПБУ 9/99.

На усмотрение руководства компании выручка может быть вписана как общей суммой, без расшифровки, так и с полными пояснениями для пользователей.

Доходы, не включаемые в строку 10:

- Авансы

- Задатки

- Залоговые суммы

- Суммы на оплату кредита(займа)

- Суммы денег для перевода их далее, контрагентам

Следует обратить внимание, что при наличии не выданного товара, или не выполненной услуги, по которым оплата уже была произведена, даны суммы считаются выручкой и отмечаются в Отчёте.

Строка 20. Вычисление себестоимости проданных товаров или услуг

В данной строке отражаются расходы компании на изготовление, реализацию и(или) приобретение продукции, на аренду, рекламу и прочие расходы, относящиеся к выручке, отмеченной в строке 10.

При определении себестоимости следует отталкиваться от условий ПБУ 10-99 и правил калькулирования продукции.

Нюансы расчёта себестоимости продукции

Организации, занимающиеся торговой деятельностью и распределяющая часть расходов среди проданной и нереализованной продукцией, часть затрат, полученных при реализации товара, списывает их как дебет в графе 90 (Продажи). Так же часть управленческих расходов может распределиться следующим образом: между графой 43 (Готовая продукция) и дебетом, графа 90 (Продажи). В этом случае не заполняются графы 30 и 40.

Выпуск продукции

При использовании в отчёте графы 40 (Выпуск продукции) положительная разница между суммарной стоимостью расходов на производство, работ и услуг по производству данной продукции и ее планируемой стоимостью вписываются в графу «Себестоимость проданных товаров, работ, услуг».

При меньшей стоимости продукта по соотношению к понесенным расходам на его производство, разница отклонений соответственно уменьшит имеющиеся в этой графе данные.

Строка 29. Валовая прибыль

Промежуточный этап. Здесь вписывается разница между 10-ой и 20-ой строкой. При наличии убытка цифры заключают в круглые скобки.

Строка 30. Коммерческие расходыДанная строка используется компаниями, полностью списывающими расходы с себестоимости продукции. В строку «Коммерческие расходы» вписывают рекламу, аренду помещений, заработную плату работников, амортизацию транспорта и прочее.

Сменить форму налогообложения любая компания имеет право с начала нового учётного года. В случае остатков расходов, не вписанных в пошлой отчётности, их можно либо равномерно распределить между себестоимостью товаров, проданных в начале нового учётного года. Или же внести их в определенный период: в отчёты по кварталу или полугодие.

Строка 40. Управленческие расходыСтрока 40. Управленческие расходы

Данная строка вмещает в себя расходы организации на командировочные расходы, расходы на подготовку и повышение квалификации сотрудников, на оплату обучающего и администрирующего персонала, обновление офисной техники и оргтехники, охрану, аудит и прочие расходы, связанные с содержанием управленческого аппарата. Эти затраты отображаются в строке 26 «Общехозяйственные расходы». Эти расходы списываются в себестоимость в том же порядке, как и коммерческие.

Строка 50. Прибыль или убыток от продаж

В этой графе отмечается разница между реально существующей прибылью и общей суммой расходов организации. При наличии убытков в компании цифры следует заключить в круглые скобки.

Строка 60. Проценты к получению

Эта графа заполняется при наличии у компании облигаций, ценных бумаг, депозитов и вкладов, по которым компания получает проценты по итогам прошедшего года. Однако в ней не учитываются доходы от участия в уставных фондах сторонних компаний.

Строка 70. Проценты к уплате

В этой строке копании указывают размеры обязательных выплат по существующим и действующим кредитам, займам или обязательствам. Так же сюда включаются возможные выплаты акционерам по акциям или облигациям компании.

Выплаты по кредитам и прочим долговым обязательствам обязательно следует указывать с учётом процентов, вне зависимости от времени их полной выплаты.

Строка 80. Дополнительные доходы от участия в сторонних компаниях

Эта графа заполняется компаниями, которые имеют дополнительную прибыль от участия в уставном капитале других компаний, дочерних предприятий или компаньонов. Так же в эту графу вписываются доходы фирмы от имеющихся ценных бумаг, или процентов в соотношении прибыли от долевых компаний.

Строка 90. Прочие доходы

В эту графу вписываются все возможные доходы компании, которые не были отмечены в предыдущих строках. Что может быть внесено в строку 90?

- Выручка, полученная в счёт оплаты сторонними лицами временного использования активов(имущества) организации(без НДС)

- Прибыли, полученные путем совместной деятельности двух или больших компаний на основании простого договора

- Проценты за предоставленные займы, так же как и проценты, полученные от банка за использование находящихся на счёту организации денежных средств

- Доходы с патентов и прочих вариантов интеллектуальных активов

- Денежные средства от продажи активов компании

- Возможные компенсации убытков и потерь компании

- Полученные за отчётный год штрафы, пени и неустойки по текущим договорам и договоренностям

- Все возможные активы, полученные компанией на безвозмездной основе(на основании акта дарения, дарственной)

- Прочие неучтенные доходы

Список может дополниться компенсацией потерь, полученных вследствие стихийных бедствий и прочих чрезвычайных ситуаций, списания активов или имущества и так далее.

Строка 100. Прочие расходы

В эту строку можно вписать все расходы, которые были понесены компанией для получения дохода, отмеченного в строке 90. А именно:

- Расходы на создание и реализацию активов

- Расходы на изготовление и внедрение патентов и тому подобных продуктов.

- Расходы, понесенные на установление доверительного правления

- Расходы по продаже активов

- Расходы по списанию средств компании

- Расходы, понесенные компанией в процессе реализации списанных активов, товаров или другой иной продукции

- Проценты по кредитам, займам и прочим финансовым обязательствам

- Штрафы, пени, неустойки и прочие денежные выплаты по нарушениям условий договоров

- Оплата брокерских услуг

- Потери стоимости пакета ценных бумаг в активе компании

- Расходы по благотворительности

- Расходы по содержанию замороженных активов, объектов и так далее

- Расходы по аннулированию сделок, заказов и убыточных проектов

- Расходы, возникшие в процессе чрезвычайных обстоятельств

- Прочие возможные расходы

Строка 110. Прибыль или убыток компании до налогообложения

Эта строка является показателем финансового результата ведения дел компании за учётный год. Рассчитывается он по итогам данных, зафиксированных в отчёте о прибылях и убытках. Сумма вычитается по формуле «доход минус расход».

Строка 120. Отложенные налоговые активы

В этой строке учитываются обороты, указанные в строке 09. Если сумма после сведения дебета и кредита положительная, то она плюсуется к прибыли до налогообложения. При минусовом результате сводки дебетовых и кредитовых оборотов ее вычитают из прибыли или относят к убыткам компании.

Строка 121. Отложенные налоговые обязательства

Здесь следует указать разницу между оборотами компании: дебетовыми и кредитовыми. Если регулярные начисления превышают все возможные скидки, списания или погашения, то такой результат будет влиять на уменьшение прибыли. Если же выплаты больше существующих начислений, то значение строки идет в снижение убытка и увеличение значения прибыли.

Строка 130. Текущий налог на прибыль

Сумма текущего налога на прибыль равна сумме, отмеченной в налоговой декларации и подготовленной к выплате в бюджет. То есть это реально начисленная сумма, а не условно-приблизительная величина.

Чистая прибыль может быть высчитана по следующей формуле:

ЧП (чистая прибыль) = П (прибыль до налогообложения) – ТНП (текущий налог на прибыль) + ОНА (отложенный налоговый актив) — ОНО (отложенное налоговое обязательство)

Или по более легкой схеме:

ЧП (чистая прибыль) = П (прибыль до налогообложения) – УР (условный расход по налогу на прибыль) – ПНО (постоянное налоговое обязательство) + ПНА (постоянный налоговый актив)

Требуется помнить, что понятия «условный доход» и «условный расход» — это сальдо от чистой прибыли(убытка) и налога на прибыль.

Строка 140. Чистая прибыль (убыток) отчётного периода

В этой графе следует указать сумму убытка или чистой прибыли по годовым итогам за отчётный период времени.

Нужно отметить, что сумма, отображенная по строке 140 Отчёта о прибылях и убытках, не должна повторять сумму по строке 470 «Нераспределенная прибыль» баланса бухгалтера.

Сальдо по счёту 99 «Прибыли и убытки» и счёту 84 «Нераспределенная прибыль» отображают по строке 470 бухгалтерского баланса. Сумма же по строке 190 Отчёта о прибылях и убытках рассчитывается на основании прочих показателей самой этой формы.

Причем итогом строки 190 должно стать сальдо по счёту 99 «Прибыли и убытки». Итак, данные Отчёта о прибылях и убытках и бухгалтерского баланса будут одинаковыми, только если до этого сальдо по счёту 84 отсутствовало.

Указанные суммы не участвуют в расчёте налога на прибыль фирмы по текущему периоду отчёта, потому что в ст. 54 НК РФ сказано, что нужно заново рассчитать налоги того периода, когда был факт совершения ошибок, а не в отчётное время их обнаружения.

Если соблюдать правила ПБУ 18/02, то к указанным суммам прочих доходов или расходов необходимо относиться как к постоянным разницам, которые формируют постоянные налоговые активы либо обязательства.

Положение по ведению бухгалтерского учёта говорит о том, что бухгалтерская прибыль — это итоговый финансовый результат, который выявлен за отчётный период исходя из бухгалтерского учёта каждой хозяйственной операции фирмы. Отсюда следует, что в Отчёте о прибылях и убытках сумму доплаты налога на прибыль по причине обнаружения ошибок в прошлые налоговые или отчётные периоды, не влияющую на текущий налог на прибыль отчётного периода, нужно рассчитать по отдельной строке. Это делают после показателя текущего налога на прибыль, для чего там предусмотрена специальная строка.

Справочные данные

Этот раздел фирма должна заполнить, если она имеет постоянные налоговые активы или обязательства, здесь же указывают информацию об убытке или разводненной и базовой прибыли на одну акцию.

Разводненную и базовую прибыль на одну акцию рассчитывают, исходя из рекомендованных для применения Методических рекомендаций по раскрытию информации о прибыли, которая приходится на одну акцию.

Постоянные налоговые обязательства (активы) (строка 150)

В этой строке компании отмечают сумму постоянно присутствующих налоговых обязательств. К примеру, это оплаты суточных для командировочных поездок, выплаты по компенсации за использование личного транспорта сотрудников, представительские расходы и так далее. Другими словами, в эту графу вписываются расходы, которые учитываются в бухгалтерии, но не облагаются налогом на прибыль.

Базовая прибыль (убыток) на акцию

Базовая прибыль считается следующим образом: вычисляется сальдо между чистой прибылью компании и дивидендами акций в активе фирмы.

Как вычислить средневзвешенное количество акций, которые были в обращении в течение всего предыдущего отчётного года? Это сделать достаточно просто: необходимо сложить количество акций на начало каждого из месяцев отчётного года и поделить на количество месяцев в году.

Если акции компании не влияют на распределение прибыли между акционерами, то каждый акционер получает фиксированное количество акций, число которых пропорционально относительно его акционерного пакета.

Если же акции размещаются по цене ниже рыночной, то в этом случае следует провести корректировочный расчёт, где высчитывается отношение начальной стоимости размещения и нынешней средней расчётной стоимости (СРС) акции.

СРС вычисляется по следующей формуле: СРС (средняя расчётная стоимость акции) = (Д1 + Д2) / КА

- Д1 — стоимость акции на момент окончания размещения помноженное на количество акций в обращении

- Д2 — это валовая сумма денег, вырученная в процессе реализации по цене ниже среднерыночной

- КА — количество акций, выпущенные в обращение на дату, следующую после указанного размещения

Разводненная прибыль (убыток) на акцию

Эта операция представляет собой уменьшение числа акций, для того, чтобы затем можно было бы выпустить новые, при том, что каких либо вложений со стороны вкладчиков совершать не нужно. Размер такой операции, может выявить, насколько можно уменьшить прибыль с акции в акционерном обществе если:

- сменить статус всех ценных бумаг (скажем акции первостепенной категории) на статус обычной акции как у большинства вкладчиков;

- попытаться выкупить у акционера все его акции, по цене, которая заметно уступает их действительной стоимости на торговом рынке.

Результат подобной операции на 1 акцию, можно считать чистой прибылью, на ту величину, на которую акция сможет вырасти в ближайшее время по приблизительным прогнозам. Такой же результат будет, если поменять их статус ( привилегированные на обыкновенные) или выкупить у акционера его акции, по заниженной цене, относительно их реальной рыночной стоимости.

При расчётах будущей прибыли, главным обстоятельством будет просчёт всех приходных и расходных операций при смене статуса или покупке по заниженной цене.

Такими доходами могут быть:

- разница, которая появится, если разместить акцию по цене, которая превышает ее рыночную стоимость;

- прибыль, которая приходит от процентов за эти акции;

- и разные похожие приходные операции.

К расходам по конвертируемым ценным бумагам относятся:

- средства, которые выплачиваются владельцам первостепенных акций, которые превращают в обычные;

- деньги, которыми оплачивается смена статуса собственных акций;

- также та разница, которая появится, если разместить акции по цене, которая меньше реальной стоимости акций.

Для того, чтобы посчитать прибыль от акций, которые находятся в обороте, при покупке их у акционера по заниженной цене, важно помнить, что часть их будет стоить столько же, сколько и на рынке, а часть будет бесплатной. Поэтому число новых акций будет равно числу бесплатных. Также их число можно вычислить по следующему алгоритму: ((PC — ЦР) х К) / PC

- РС — средняя стоимость акции, которая определилась в течении года;

- ЦР — цена на обычную акцию, которая оговорена в договоре;

- КА — число всех акций, которые приобретены по договору.

Расшифровка отдельных прибылей и убытков

В данном разделе бухгалтерского учёта следует описывать и расписывать, желательно в подробностях, самые значимые доходные и расходные материальные средства, которые не являются и не относятся к основным расходам и доходам предприятия. В созданном отчёте не должны присутствовать коды для строк, а потому следует, и на это есть соответствующее разрешение, расставлять их самостоятельно.

Строка под номером 160 должна показывать все неустойки, которые были проплачены после того, как были нарушены условия хозяйственного договора. Договора оформлялись, а впоследствии по ним же были уплачены и получены организацией доходы или же расходы. Также не следует забывать о том, что суммы, которые были начислены таким образом, должны исходить от решения суда или же с согласия самого должника.

Строка 170 может выдавать результаты, в которых будут показаны все прибыльные средства за прошлые года, которые были выявлены в текущем году. Это же касается и убыточных средств.

Строка 180 позволяет заносить сумму убытков во время возмещения оных.

Строка 190 выявляет разницу курсов.

Строка 200 показывает суммы, которые перечисляются в резерв по заниженной стоимости от всех имеющихся материальных благ и которые были перечислены в резерв с обесцениванием вложений финансового плана.

Строка 210 выдает результаты, отвечающие за списание задолженностей по дебиторству и кредитам, у которых уже истек срок давности искового решения.

Отчёт о прибылях и убытках в ЕНВД

Сегодняшний день приносит с собой множество ситуаций, в которых организации в соответствии с налоговыми обложениями уплачивают также и ЕНВД.

В таком случае организации могут сами разработать форму своего личного бухгалтерского отчёта из образцов, которые находятся в Приказе №67н. Из этого можно изъять то, что в форме №2 могут появиться изменения в виде появления новых или редактирования текущих граф. Также можно добавить различного вида дополнительные подграфы.

Сумма, которая будет показывать прибыли и убытки, должна указываться на свободной строке.

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Пример отчета о финансовых результатах 2020

Как заполнить отчет о финансовых результатах: 1. Заполнить титульную страницу, указав реквизиты. 2. Сопоставить данные с показателями прошлого года. 3. Правильно разнести доходы, расходы и прибыль. 4. Отразить налог на прибыль организации.

Неотъемлемой частью бухгалтерского годового отчета является форма 2 отчета о финансовых результатах, которую все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2019.

Приказом Минфина России от 19.04.2019 № 61н в заполнение отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму организации обязаны, начиная с отчетности 2020 года, но вправе использовать новые рекомендации уже сейчас.Традиционно в отчет о финансовых результатах за год включите данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. », он получил новое название, бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве его разговорного наименования.

В отчет обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2019 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2018 год). Так, в образец финансового отчета обязательно включите следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2019 по 31.12.2019 включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2018 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Шаг 2: сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Обязательно правильно нумеруйте строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки проставляйте по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2020 года.

Шаг 3: разнесение доходов и расходов по видам деятельности

В строках 2110-2200 формы № 2 (см. пример отчета о финансовых результатах) следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 отражается за минусом суммы этой скидки.

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость). Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

Как разнести прочие доходы и расходы и прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310. Сумму прибыли до налогообложения вычисляйте на основании данных из строк 2110-2350, а полученную сумму отразите по строке 2300. Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная. Тогда ее следует указать в круглых скобках.

В форме содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их прописывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убыток) организации, который указывают в строке 2100:

Строка 2100 = строка 2110 – строка 2120.

При отрицательном результате цифра по строке указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 4: отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, строка 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражать этот показатель необходимо в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по строке 2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны отличаться.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Отчет о прибылях и убытках для ИП

| Бланк отчета о прибылях и убытках для ИП | Скачать |

Отчет о прибылях и убытках (финансовых результатах – форма 2) является вторым обязательным к сдаче документом бухгалтерской отчетности, составление которого должна осуществлять каждая организация независимо от формы собственности.

Отчет о прибыли и убытках составляется по итогам календарного года. Данные в отчет вносятся за два календарных года: предыдущий и текущий год.

Построчное заполнение формы 2:

Порядок заполнения отчета о прибыли и убытках по основным видам деятельности

Строка «Выручка» (2110) – денежные средства, полученные предприятием в результате ведения основной деятельности. Из суммы вычитается акцизный налог, НДС, а также пошлина на экспорт. Все доходы, которые не являются прибылью, полученной от обычной деятельности, относятся к категории «Прочие поступления».

Строка «Себестоимость» (2120) – все расходы, полученные при ведении основной деятельности. При этом состав расходов напрямую зависит от вида деятельности организации:

- Сфера торговли – покупная стоимость продукции;

- Производственные предприятия – себестоимость изготовленной и реализованной продукции;

- Сфера услуг – расходы, связанные с выполнением работ.

Сумму, включенную во вторую строку отчета, необходимо заключать в круглые скобки.

Строка «Валовая прибыль» (2100) – величина разницы между выручкой и себестоимостью продукции (суммы, которые отражены в двух предыдущих строках), т.е.:

Строка 2110 – строка 2120 = строка 2100.

Строка «Коммерческие расходы» (2210) – расходы, связанные со сбытом продукции (в сфере торговли – это издержки товарооборота). В сумму входят результаты всех проводок, в которых по дебету стоит «Себестоимость», а по кредиту – «Расходы на продажу». Полученную сумму следует заключить в круглые скобки.

Строка «Управленческие расходы» (2220) – входят управленческие (общехозяйственные) расходы, связанные с реализацией продукции. Расчет суммы зависит от учетной политики организации. К примеру, для организаций, которые работают по системе полной себестоимости, отражать расходы следует в реестре с дебетом «Производственные расходы». Таким образом, все управленческие расходы уже учтены во второй строке. При этом если организация работает по системе сокращенной себестоимости, управленческие расходы подлежат моментальному списанию, они не распределяются по всем видам товаров, а отражать их следует в пятой строке. Полученную сумму следует заключить в круглые скобки.

Строка «Прибыль от проданного товара» (2200) – отображается величина прибыли, полученной от продаж организации. Сумма рассчитывается следующим образом: из суммы валовой прибыли вычитается сумма управленческих и коммерческих расходов, т.е.:

Строка 2100 – строка 2120 – строка 2220 = строка 2200.

Порядок заполнения отчета о прибыли и убытках в части доходов и расходов

Строка «Доходы от прочих организаций» (2310) – отображается сумма всех поступлений, которые связаны с участием организации в уставных капиталах других компаний. Данную строку заполняют только организации, личные средства которых в процессе отчетного периода были вложены в уставной капитал сторонних организаций и получили от таких вложений доход.

Строка «Проценты к получению» (2320) – отображается величина доходов (процентов), полученных за счет предоставления денежных средств в пользование другим организациям (проценты по ценным бумагам, депозитам).

Строка «Проценты к уплате» (2330) – отображается сумма доходов (процентов), которые необходимо оплатить организации за предоставление денежных средств ей в пользование (кредиты, займы и т.д.). Полученную сумму следует заключить в круглые скобки.

Строка «Иные доходы» (2340) – отображаются суммы, которые были получены организацией за реализацию оборотных и внеоборотных средств (доходы от долевого участия, проценты, штрафы, пр.). В данной строке отображаются сумма иных доходов, за исключением тех, которые отражаются в строках 2320 и 2310.

Строка «Иные расходы» (2350) – отображается сумма прочих расходов, за исключением возмещаемых налогов, к которым относится НДС, акциз и другие налоги (проценты, штрафы, долги). Полученную сумму следует заключить в круглые скобки.

Порядок заполнения отчета о прибыли и убытках показателей, которые связаны с расчетом налога на прибыль

Строка «Прибыль/убыток до налогообложения» (2300) – отображается величина прибыли до налогообложения, которая определяется следующим образом:

Строка 2310 «Доходы от участия в других организациях» + строка 2200 «Прибыль/убыток от продаж» + строка 2340 «Прочие доходы» + строка 2320 «Проценты к получению» – строка 2350 «Прочие расходы» – строка 2330 «Проценты к уплате» = строка 2300.

Если полученная сумма является отрицательной (отображает убыток), то сумму следует заключить в круглые скобки.

Строка «Текущий налог на прибыль» (2410) – отображается сумма налога на прибыль, который был начислен за период по сведениям налоговой декларации по налогу на прибыль предприятий. Если предприятие является субъектом малого предпринимательства, данную строку заполнять не нужно.

Включая строку «Постоянные обязательства по налогам» (2421) – справочно отображается величина сальдо (разница между бухгалтерским и налоговым учетом).

Строка «Изменение отложенных налоговых обязательств» (2430) – отображается величина изменений ОНО, которая представляет собой разницу между дебетовым и кредитовым оборотом счета «Отложенные налоговые платежи» (счет 77) за отчетный период. При этом налоги по таким обязательствам рассчитываются в следующем отчетном периоде.

Строка «Изменение отложенных налоговых активов» (2450) – отображается величина изменений ОНА, которая представляет собой разницу между кредитовым и дебетовым оборотом счета «Отложенные налоговые активы» (счет 09) за отчетный период.

Строка «Прочее» (2460) – отображается величина прибыли/убытков, которая оказывает прямое влияние на размер чистой прибыли (переплаты, доплаты, пени, пр.). При этом данная величина не учитывается в предыдущих строках отчета.

Строка «Чистая прибыль» (2400) – отображается величина чистой прибыли, которая не была распределена организацией. Расчет величины производится по следующей схеме:

Строка 2300 «Прибыль/убыток до налогообложения» – строка 2410 «Текущий налог на прибыль» — (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2430 «Изменение отложенных налоговых обязательств» + (-) строка 2460 «Прочее» = строка 2400.

Строка «Совокупный финансовый результат» (2500) – отображается величина чистой прибыли, уменьшенная на величину строк 2510 «Результат от переоценки внеоборотных активов» и 2520 «Результат от других операций, не вошедших в чистую прибыль отчетного периода».

Если строки 2510 и 2520 имеют положительные значения, то их суммы прибавляются к величине строки 2400, если отрицательные значения – вычитаются. Если строки 2510 и 2520 равны нулю, то сумма, отображаемая в строке 2500 соизмерима с величиной, которая отображается в строке 2400 «Чистая прибыль/убыток».

Отчет о прибылях и убытках составляется в двух экземплярах, один из которых направляется в Государственный комитет статистики, второй – в Налоговую инспекцию. Заполненный отчет подписывается руководителем организации и главным бухгалтером. Сдача отчета производится не позже, чем спустя три месяца с момента окончания отчетного периода. Допускается сдача отчета в электронном виде, при этом сроки сдачи – остаются неизменными.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Возможности сервиса

Кто представляет форму 2

Как отчитаться о ведении бухгалтерского учета

Какой бланк отчета использовать в 2020 году

Как корректно вносить данные в отчет

Расшифруем значения строк отчета

Связь ОСВ и отчета

Анализ отчета о финансовых результатах

Кто представляет форму 2

Отчет о финансовых результатах идет рука об руку с бухбалансом в годовой отчетности финансовых работников (ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Представлять отчетность по бухучету обязаны все хозяйствующие субъекты. Состав отчетности зависит от того, кто именно ее сдает.Согласно п. 2 ст. 6 закона № 402-ФЗ индивидуальный предприниматель может не вести бухучет. При этом он должен отражать в специальных регистрах показатели, необходимые для уплаты налогов: доходы, доходы и расходы или физические показатели, характеризующие вид деятельности, согласно налоговому законодательству РФ. Таким образом, раз у ИП нет обязанности вести бухучет, то он избавлен от необходимости готовить бухгалтерский баланс и отчет о финансовых результатах.

Важно! Индивидуальные предприниматели бухгалтерскую отчетность в налоговую инспекцию не сдают.

Как отчитаться о ведении бухгалтерского учета

Основное требование к бухгалтерской отчетности — достоверность отражения финансового состояния предприятия. Пользователи бухгалтерской отчетности — не только государство, но и собственники компании, которые должны на ее основе принимать взвешенные управленческие и экономические решения.

Для утверждения бухгалтерской отчетности собственниками компании существуют определенные сроки.Представить бухотчетность в ИФНС необходимо не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 закона № 402-ФЗ). Отчетным периодом, как правило, является календарный год. Исключение — создание, реорганизация или ликвидация организации.

Из вышесказанного делаем вывод, что сроки представления бухгалтерской отчетности в налоговую и сроки ее утверждения собранием собственников разные, поэтому допустима сдача в налоговую неутвержденной отчетности.

Начиная с отчетности за 2019 год для бухгалтеров приняли послабление — исключили требование представлять бухгалтерскую отчетность также в органы статистики. Эти изменения внесены законом от 26.07.2019 № 247-ФЗ.

Важно! Стандартно отчетность за 2019 год нужно было сдать до 31.03.2020. Но в связи с указами Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239 о нерабочих днях дата сдачи отчетности перенесена на 06.05.2020. Подробности — в нашей статье «Сроки сдачи бухгалтерской отчетности перенесены».

Отчетность необходимо отправлять только в электронном виде по ТКС (п. 5 ст. 18 закона № 402-ФЗ). В 2019 году осталось исключение для малых предприятий: они могут сдать отчет на бумажном носителе (ст. 2 закона от 28.11.2018 № 444-ФЗ).

Какой бланк отчета использовать в 2020 году

Перейдем непосредственно к рассмотрению и анализу отчета о финансовых результатах.

Предлагаем вашему вниманию бланк отчета.

Данный бланк утвержден приказом Минфина от 02.07.2010 № 66н в редакции приказа Минфина от 19.04.2019 № 61н. Его необходимо применять в обязательном порядке начиная с отчетности за 2020 год. За 2019 год допустимо сдать отчет на предыдущем варианте бланка.

Необходимость в новом бланке появилась в связи с изменениями, внесенными в ПБУ 18/02. Обозначим новшества, внесенные в отчет о финансовых результатах в 2019 году.

Логично, что если в учете 2019 года добровольно, как это позволено законодательством, уже были применены изменения ПБУ 18/02, то и форма 2 — отчет о финансовых результатах будет представлена на новом бланке. В противном случае можно подождать еще год.

Некоторые категории налогоплательщиков, например субъекты малого предпринимательства, вправе вести бухучет упрощенным способом и сдавать упрощенную бухотчетность. Ее основное отличие от обычной в том, что в упрощенном отчете о финансовых результатах отражаются укрупненные показатели. Ознакомьтесь с бланком упрощенной формы отчета о финансовых результатах.

Как корректно вносить данные в отчет

Приведем пример отчета о финансовых результатах в цифрах.

Скачать пример

Подпишитесь на рассылку

Как заполнять отчет о финансовых результатах? Отметим некоторые особенности, на которые следует обратить внимание:

- в шапке документа приводятся некоторые данные о компании;

- отчет заполняется за два года, отчетный и предыдущий, что значительно расширяет аналитические возможности отчета о финансовых результатах, позволяя оценивать динамику развития компании;

- положительные показатели даны в обычном порядке, показатели с минусом (расходы и убытки) — в скобках.

Составление отчета о финансовых результатах происходит на основе данных бухучета. Современные бухгалтеры пользуются специализированными программами для ведения бухучета, поэтому при условии корректного внесения всех операций в течение отчетного периода отчет о финрезультатах заполняется автоматически. Тем не менее для самоконтроля необходимо четко понимать, откуда берутся цифры в отчете и что они означают. Для проверки удобно пользоваться годовой оборотно-сальдовой ведомостью (ОСВ).

Отчет должен быть понятен как бухгалтеру и налоговой, так и собственникам бизнеса. Ниже представим:

- информацию для сторонних пользователей — расшифровку строк отчета о финансовых результатах;

- информацию для бухгалтера, как соотнести оборотку и отчет.

За основу возьмем пример заполнения отчета о финансовых результатах, приведенный выше.

Расшифруем значения строк отчета

Отразим структуру отчета о финансовых результатах в таблице, а некоторые из строк разберем более подробно.По строке 2200 отчета о финансовых результатах получаем прибыль от обычных видов деятельности. Это расчетная строка, и она считается путем вычитания себестоимости продаж, коммерческих и управленческих расходов в отчете о финансовых результатах из выручки в отчете о финансовых результатах. Напомним, что выручка в отчете о финансовых результатах считается без НДС.

Строка 2300 отчета о финансовых результатах отражает общую прибыль фирмы до налогообложения. Помимо основных видов деятельности фирма может получать прочий доход и иметь прочий расход. Например, это могут быть операции с займами, кредитами и ценными бумагами (проценты к получению и проценты к уплате в отчете о финансовых результатах выделены отдельно), сдача в аренду или безвозмездное получение. Не следует путать прибыль от продаж в отчете о финансовых результатах и прибыль с учетом всех доходов и расходов!

Строка 2410 отчета о финансовых результатах складывается из налога на прибыль, исчисленного по правилам Налогового кодекса, и суммарного значения отложенных налоговых активов и обязательств.

Показатель текущего налога на прибыль должен быть равен аналогичному показателю в декларации по налогу на прибыль. Обо всех случаях, когда возможны расхождения этих сумм, вы узнаете в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Строка 2400 отчета о финансовых результатах определяется как разность, где уменьшаемое — прибыль до налогообложения (2300), а вычитаемое — налог на прибыль (строка 2410 и строка 2460).

Строка 2500 отчета о финансовых результатах складывается из суммы строк 2400, 2510, 2520 и 2530.

Связь ОСВ и отчета

Заполнять отчет о финансовых результатах удобно на основании оборотно-сальдовой ведомости, составленной за отчетный период. Рассмотрим построчно, какие счета бухгалтерского учета входят в отчет о финансовых результатах.

Представим это в таблице, аналогичной расшифровке строк отчета о финансовых результатах.Если предприятие применяет иной налоговый режим, не уплачивая налог на прибыль, то в строке 2411 необходимо указать налог, исчисленный в связи с применением спецрежима. Можно также ввести для такого налога новую строку. Строки 2412 не будет вовсе, так как ПБУ 18/02 применяют только те, кто исчисляет налог на прибыль. Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Актуален вопрос, отражается ли НДС в отчете о финансовых результатах. Как видим из таблицы, плательщики НДС исключают этот налог из суммы выручки от реализации в отчете о финансовых результатах, а также из прочих доходов и из состава прочих расходов. НДС присутствует в отчете в составе сумм по не облагаемым НДС операциям или у неплательщиков этого налога.

Бухгалтерский баланс и отчет о финансовых результатах предназначены для получения разных характеристик состояния предприятия. Баланс призван показать имущественное и финансовое состояние предприятия. Отчет о финансовых результатах — результат деятельности в определенном отчетном периоде. Поэтому прямой численной взаимосвязи баланса и отчета о финансовых результатах нет. Единственное, что можно отметить:

Анализ отчета о финансовых результатах

Собственникам удобно проводить анализ уровня и динамики финансовых результатов по данным отчетности. Отчет о финансовых результатах позволяет проанализировать деятельность предприятия и помочь в принятии управленческих решений. Можно проводить двумя способами:

- вертикальный анализ отчета о финансовых результатах;

- горизонтальный анализ отчета о финансовых результатах.

В первом случае анализу подлежат показатели деятельности и их процентное отношение к выручке за текущий отчетный период. Во втором случае сравниваются одинаковые показатели текущего и прошлого года и выявляется динамика развития фирмы с течением времени.

При вертикальном анализе можно рассчитать отношение показателей отчета к разным видам прибыли. Напомним, в отдельные строки выделены:

- выручка от продаж в отчете о финансовых результатах;

- валовая прибыль;

- прибыль до налогообложения;

- чистая прибыль в отчете о финансовых результатах.

За 100% можно принять любой из этих показателей и делать расчет по формуле:При горизонтальном анализе сравниваются одни и те же величины за два года. Делать это можно в стоимостном выражении или с применением вертикального анализа к каждому году и сравнивать уже процентные показатели.

Узнать, как оценить платежеспособность организации на основании бухгалтерского баланса, можно с помощью детального материала экспертов КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

***

Отчет о финансовых результатах является важной частью бухгалтерской отчетности и позволяет оценивать динамику развития предприятия в части получения прибыли или убытков. В 2019 году были внесены изменения в ПБУ 18/02, в связи с чем был изменен бланк отчета. Обновленную форму необходимо применять начиная с отчетности за 2020 год, но также можно использовать и в отчетности за 2019 год.

***

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерская отчетность важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убытках