Как заполнить кассовую книгу

Для чего нужна кассовая книга и как заполнить кассовую книгу?

Кассовая книга в компании необходима для того, чтобы вести учет проводимых через кассу наличных денежных средств. Её обязаны вести все организации, работающие с наличностью. Каждый индивидуальный предприниматель в случае применения общей или упрощенной систем налогообложения также должен вести этот важный бухгалтерский документ. Заполнению данных следует уделять особое внимание, так как кассовая книга представляет собой отчетность, проверяемую различными вышестоящими инстанциями.

Способы заполнения кассовой книги

Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Предусмотренная законом форма № КО-4 не подлежит изменениям, но предполагает два варианта заполнения. Каждая фирма выбирает тот способ, который является наиболее удобным. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

Первый способ – это внесение записей вручную. Документ заводится на определенный промежуток времени. Все тщательно пронумерованные листы книги прошиваются, документ должен быть скреплен мастичной либо сургучной печатью и заверен подписями генерального директора и главного бухгалтера. В соответствии с правилами заполнения кассовой книги, внесение записей осуществляется только шариковой ручкой. Контроль и проверка возлагается на главного бухгалтера.

Порядок заполнения кассовой книги предусматривает, что информация за сутки размещается на одной странице. Там отображаются приходные и расходные материалы. Итоги каждого дня подсчитываются и сводятся к остатку. Отчет кассира располагается на следующем листе. Первый и второй листы одинаково нумеруются, затем между ними кладется копировальная бумага. Один экземпляр листа отрывают, он служит отчетом. Второй оставляют в книге. По окончании рабочего дня записи сверяют. Приходные и расходные кассовые ордера хранятся отдельно.

Второй способ заполнить кассовую книгу ИП или ООО осуществляется в электронном виде. В начале рабочего дня составляются два документа — «Вкладной лист кассовой книги» и «Отчет кассира». Оба содержат реквизиты фирмы и нумерацию. Отчет листов принято вести с начала года, но в конце каждого месяца и календарного года проставляется их общее число. Листы проверяет, подписывает и сшивает кассир. Они хранятся до конца года, затем подсчитывается общее количество и заверяется подписями руководителя и главного бухгалтера.

Также, хотели бы напомнить об основных изменениях в правилах организации кассовых операций, вступивших в силу с 2012 года.

Специализированные бухгалтерские фирмы, осуществляющие бухгалтерское обслуживание компаний помогут разобраться со всеми тонкостями при ведении кассовых операций и заполнении кассовой книги.

Пример заполнения кассовой книги:

Как вести кассовую книгу? — вопрос от 01 авг.

2017 г. «Моё дело»

2017 г. «Моё дело»Порядок заполнения кассовой книги (форма № КО-4) зависит, прежде всего, от способа ее оформления: на бумажном носителе (т.е. вручную) или с применением технических средств (в т. ч. компьютера, специального программного обеспечения).

Если кассовая книга заполняется на бумажном носителе, то она может оформляться от руки или с применением технических средств, предназначенных для обработки информации (включая персональный компьютер и программное обеспечение), и подписывается собственноручными подписями. В кассовую книгу на бумажном носителе допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших кассовую книгу, в которую внесены исправления.

Если же кассовая книга заполняется в электронном виде, то она должна быть оформлена с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Кассовая книга в электронном виде должна быть подписана электронными подписями в соответствии с требованиями законодательства.

При любом способе оформления кассовой книги записи в нее должны быть внесены кассиром по каждому приходному (форма № КО-1) и расходному (форма № КО-2) кассовому ордеру, оформленному соответственно на полученные и выданные наличные денежные средства (полное оприходование в кассу наличных денег).

В конце рабочего дня кассир должен сверить данные, содержащиеся в кассовой книге, с данными кассовых документов, вывести в кассовой книге сумму остатка наличных денежных средств и проставить подпись.

Записи в кассовой книге должны быть сверены с данными кассовых документов также главным бухгалтером или бухгалтером (при их отсутствии – руководителем) с проставлением подписи лица, проводившего указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу вносить не нужно.

Обособленные подразделения должны передать организации копию листа кассовой книги в порядке, установленном организацией, с учетом срока составления бухгалтерской (финансовой) отчетности.

Данные о движении (т.е. поступлении и выбытии) денежных средств, отраженные в кассовой книге организации, должны соответствовать оборотам по счету 50 «Касса».

Контроль за ведением кассовой книги возлагается на главного бухгалтера, а при его отсутствии – на руководителя организации. Хранение кассовой книги организует руководитель.

| /Работа с документами /Кассовая книга | |

Кассовая книга формируется на основе приходных и расходных ордеров. Для того чтобы сформировать кассовую книгу, откройте закладку Кассовая книга и заполните следующие поля: | |

Поле содержит реквизиты фирмы (рис. 1). Вы можете выбрать название организации в списке, который откроется при нажатии кнопки со стрелкой вниз. Более быстрый способ — начать набирать на клавиатуре нужное наименование. | Рис. 1. Ввод названия фирмыСмотрите также раздел «Фирмы» |

В этом поле можно указать дополнительную информацию. | |

В поле указывается период, за который составляется кассовая книга. Дату можете ввести с клавиатуры, поставив курсор в окно и набрав нужную дату, например, 01.01.2009. Для того чтобы установить текущую дату, нажмите на кнопку с изображением сегодняшнего числа. Есть возможность воспользоваться календарем и выбрать из него нужную дату (рис. 2). | Рис. 2. Ввод даты |

Поле для ввода суммы на начало периода. | |

В программе есть возможность распечатать:

В поле Дата листа укажите дату для вывода на печать документов, сформированных за это число, и выберите нужный пункт в поле к печати. | Рис. 3. Выбор вида печати книги |

Создание документа, Архив документов, Печать документов и отчетов, Элементы управления. | |

Если такое наименование уже есть в списке, то курсор автоматически перейдет на него. Если эта фирма не обнаружилась, то читайте в разделе «Элемент работы со справочником», как внести ее в список организаций.

Если такое наименование уже есть в списке, то курсор автоматически перейдет на него. Если эта фирма не обнаружилась, то читайте в разделе «Элемент работы со справочником», как внести ее в список организаций.

Как сшить кассовую книгу, образец – как сшивать кассу?

Как сшивать книгу (кассовую или доходов) своими руками

ИнфоКак правильно сшить кассовую книгу — образец? Как правильно подшить кассовую книгу В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги. Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца.

Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя. Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир.

После его окончания составляется специальный акт на ликвидацию. Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей: Упорядочивание отчетности Упрощение её анализа при возникновении таковой необходимости Уменьшение вероятности внесения Различного рода правок в уже составленный документ Кассовая книга представляет собой документ строго отчетности. Налоговики в первую очередь проверяют именно её. Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги. Как быть при работе в 1С Программа 1С позволяет сформировать кассовую книгу установленным в законодательстве способом. Все данные хранятся в табличной форме. Для сшивки понадобится отправить документ на печать.

После чего поступить в соответствии с обозначенным выше алгоритмом. При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Как прошить кассовую книгу распечатанную из 1с

Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Мадина, правильная прошивка — это как книжка: наверху то, что было раньше (1 января), внизу то, что было позже (31 декабря). Я так понимаю, книга у вас распечатанная с компьютера, значит Вам нужно сделать на каждой страничке минимум 3 дырочки для того, чтобы было удобно прошивать.

Сегодня большая часть предприятий, ИП обязаны использовать в свих расчетах безналичный расчет. Но с определенными лимитами возможно также осуществлять расчеты наличными. В таком случае требуется составлять достаточно большое количество всевозможных документов.

К одному из самых важных относится именно кассовая книга.

- Важные моменты

- Как сшить кассовую книгу за год

Она включает в себя достаточно большое количество информации. Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления. В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

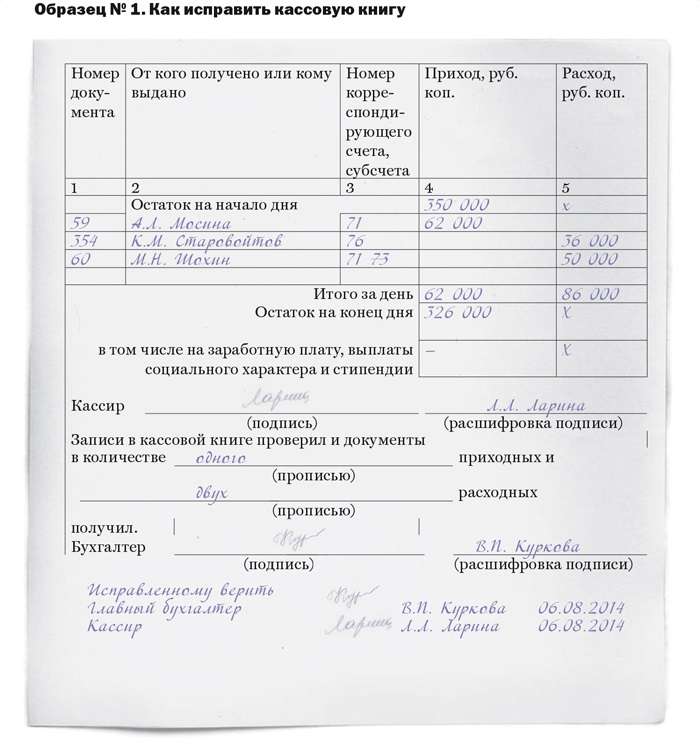

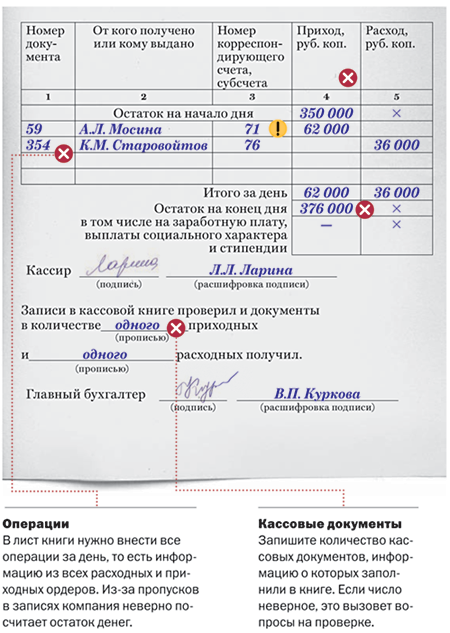

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

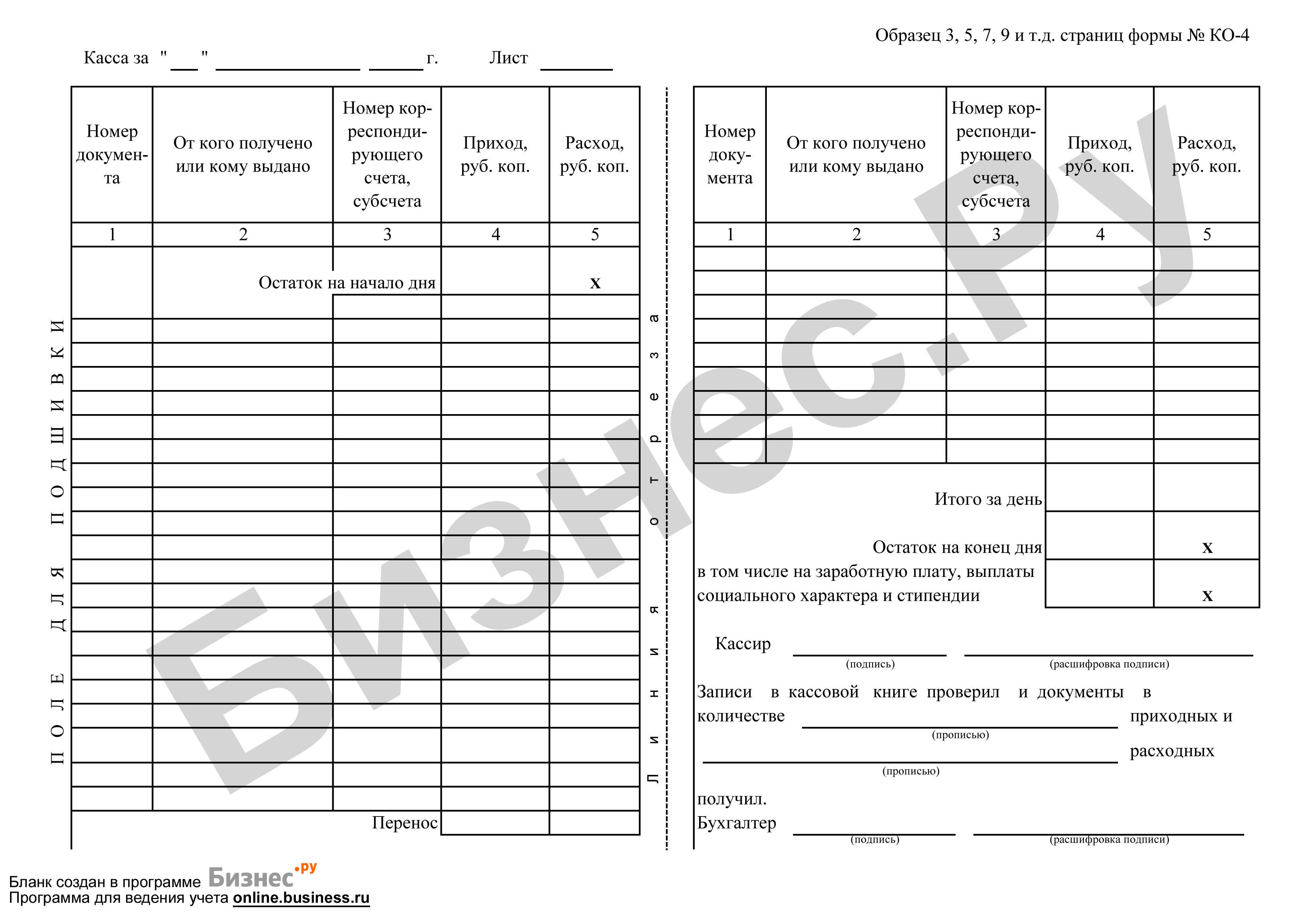

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по .

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе. От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.Кассовая книга пример заполнения и образец бланка формы № КО-4

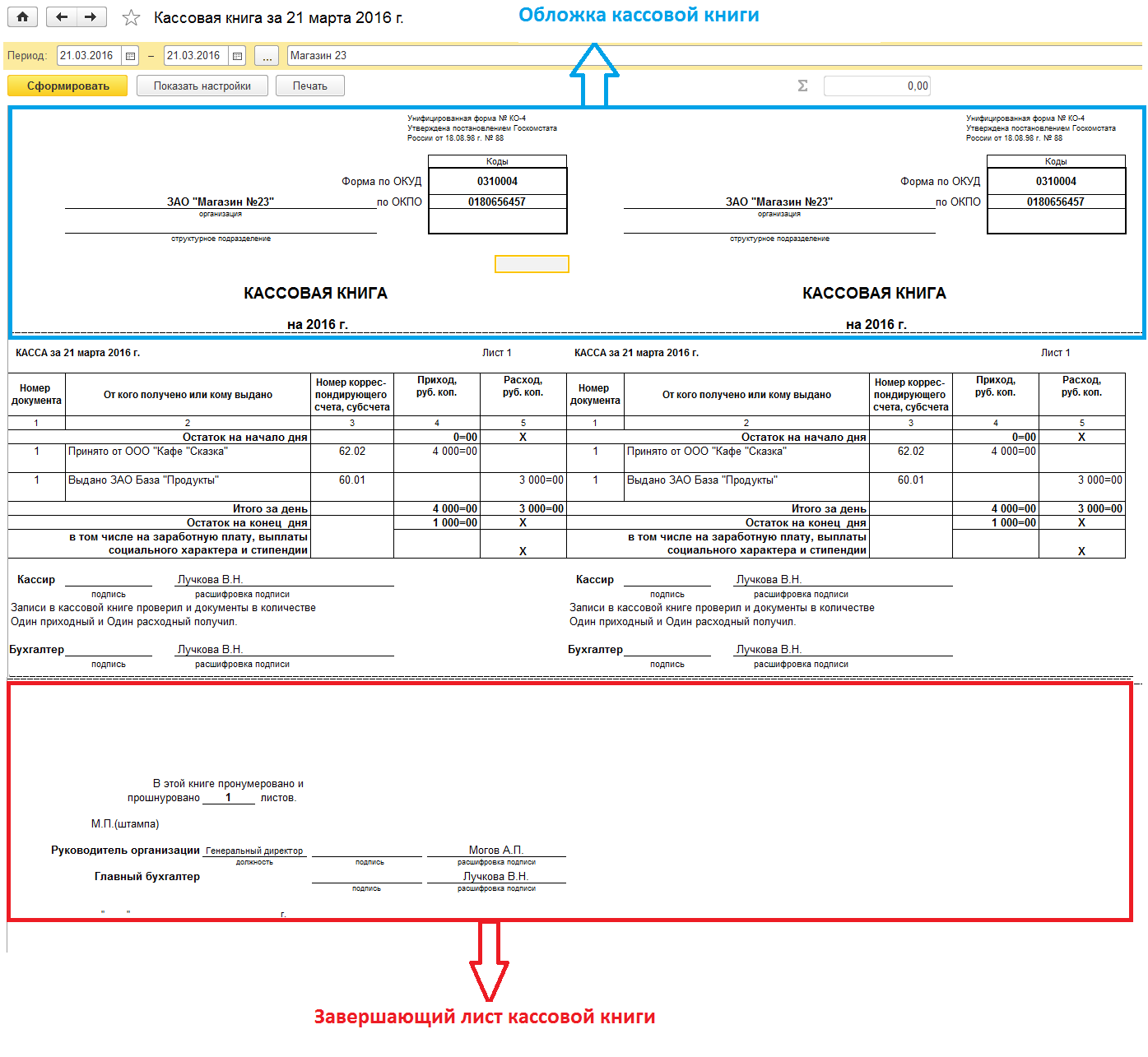

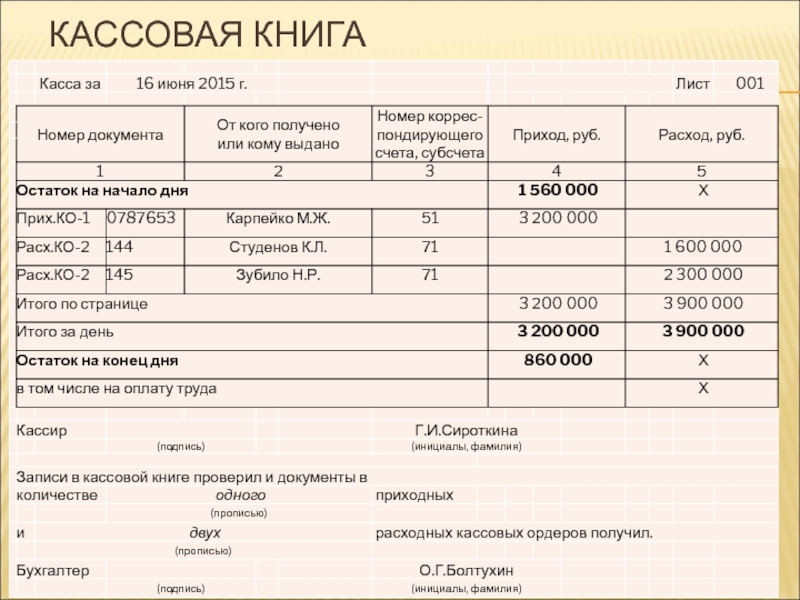

Для учета всех кассовых операций по принятию или выдаче денежных средств, проводимых организацией, используется кассовая книга (унифицированная форма КО-4). Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Ведение КО-4 в электронном виде

Данный вариант ведения книги возможен только в случае обеспечения на предприятии мер по сохранению кассовых документов.

При данном ведении учета к началу рабочего дня кассир составляет два экземпляра бланков «Вкладной лист» и «Отчет кассира», которые содержат необходимые данные. Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

В обязанности кассира входит тщательная проверка полученных данных, после чего он подписывает бланки. Вкладные листы он хранит у себя в течение трех лет, а отчет направляет (по расписку) в бухгалтерию, с приложенными приходными и расходными кассовыми документами.

Данный способ ведения кассовой книги предполагает распечатку вкладных листов по мере необходимости (или в конце года), после чего они брошюруются и подписываются руководителем и главным бухгалтером с проставлением количества страниц за год.

Ведение КО-4 вручную

Некоторые организации ведут КО-4 вручную, поэтому заводят ее на определенное время (зависит от количества страниц).

Нумерация листов осуществляется до начала работы с ней, а общее количество заверяется на последней странице руководителем и главным бухгалтером.

Кассовая книга прошивается и опечатывается мастичной печатью так, чтобы нельзя было вынуть листы.

Варианты заполнения кассовой книги

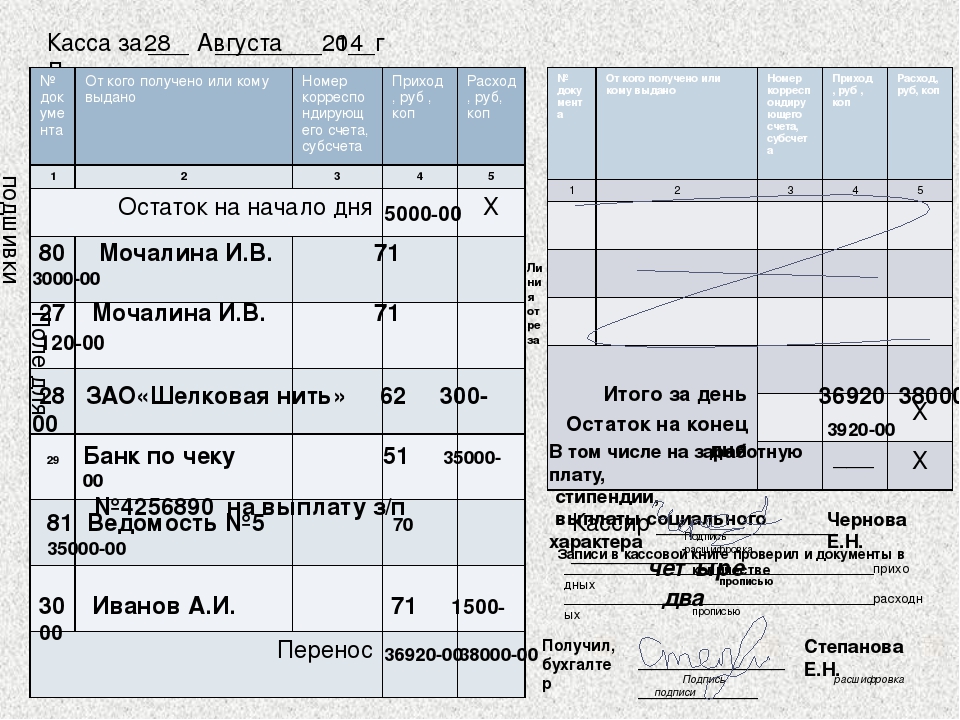

- Вертикальное расположение страниц. При таком раскладе вся информация за день располагается на одной страничке. Отчет кассира составляется двумя способами:

- Отчет кассира – следующая страница книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами. При заполнении шариковой ручкой между листами кладется копирка. Вторые экземпляры отрываются и являются отчетом кассира. Первые экземпляры остаются в кассовой книге.

- Отчет кассира — вкладной чистый лист. Нумерация — сплошная. На чистом листе печатается «Отчет кассира за «__» ______г». Записи ведутся через копирку. В конце рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

- Горизонтальное расположение страниц. Каждая страница книги включает в себя две равные части: с горизонтальной разлиновкой оформляется кассиром, как первый экземпляр, а без горизонтальных линеек, как второй экземпляр лицевой и оборотной сторон через копирку шариковой ручкой. Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первым и вторым частям листов присваивается один номер. Первые части остаются в кассовой книге, а вторые отрывают, так как они являются отчетом кассира и до конца дня не отрываются.

При заполнении бланка вначале заполняются приходные документы, а потом уже расходные.

В конце рабочего дня подводятся итоги операций, выводится остаток денежных средств в кассе на следующее число. После чего кассир передает (под роспись) в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами.

Правильность ведения кассовой книги проверяет главный бухгалтер организации.

На чистом листе печатается «Отчет кассира за «__» ______г». Записи ведутся через копирку. В конце рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

На чистом листе печатается «Отчет кассира за «__» ______г». Записи ведутся через копирку. В конце рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

В случае, если среди остатка денежных средств есть деньги, отложенные на выплату заработной платы и пособий, их сумму указывают в отдельной строке (см. лимит остатка кассы).

Все нюансы заполнения кассовой книги :: PROУчет

Должен ли вести кассовую книгу «упрощенщик», можно ли заполнять листы книги не каждый день, а еженедельно, сколько кассовых книг нужно вести организации, имеющей филиалы? На эти и другие вопросы, посвященные заполнению кассовой книги, вы найдете ответы в нашем материале.

Кто должен вести кассовую книгу

Наша организация находится на упрощенной системе. Должны ли мы формировать кассовую книгу?

Должны ли мы формировать кассовую книгу?

Да, должны.

Кассовую книгу должны вести все организации, которые работают с наличностью. Об этом сказано в пункте 3 Порядка ведения кассовых операций в РФ, который утвержден Решением Совета директоров Центрального банка РФ 22.09.1993 N 40 (далее — Порядок).

Для организаций, применяющих упрощенную систему никаких исключений нет. Более того, в пункте 4 статьи 346.11 Налогового кодекса РФ сказано, что «для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций».

Обращаем особое внимание на то, что индивидуальный предприниматель, находящийся на общей или упрощенной системе также должен вести кассовую книгу. Это следует из Указаний Банка России от 17.07.2006 N 08-17/2540 (доведено Письмом ФНС России от 30.08.2006 N ММ-6-06/869@). Там сказано, что при совершении кассовых операций индивидуальные предприниматели должны соблюдать Порядок ведения кассовых операций в РФ.

***

Организация продает товары за наличный расчет. Можно ли не вести книгу кассира-операциониста, если ведется кассовая книга?

Нет, нельзя.

В соответствии с пунктом 3 Порядка для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. При этом наличие кассовой книги у налогоплательщика не освобождает его от обязанности вести книги кассира-операциониста по каждой контрольно-кассовой машине (п. 11 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного Постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745), так как это не предусмотрено законодательством РФ.

***

Как заполнять кассовую книгу

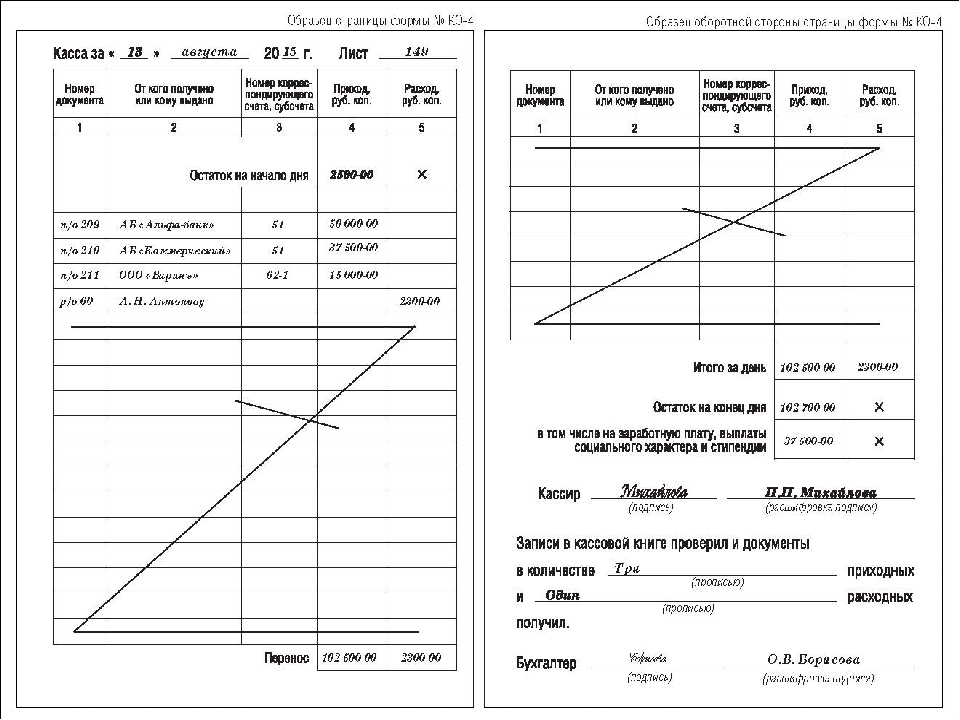

Банк назначил нашей организации проверку кассовой книги, авансовых отчётов и т.д. В связи с этим у нас несколько вопросов: надо ли вшивать в кассовую книгу приходные и расходные кассовые ордера и как правильно пронумеровывать листы? За какой период подшивается и опечатывается кассовая книга? Учет мы ведем в 1С.![]()

Унифицированная форма кассовой книги утверждена Постановлением Госкомстата России от 18.08.98 № 88 (форма № КО-4).

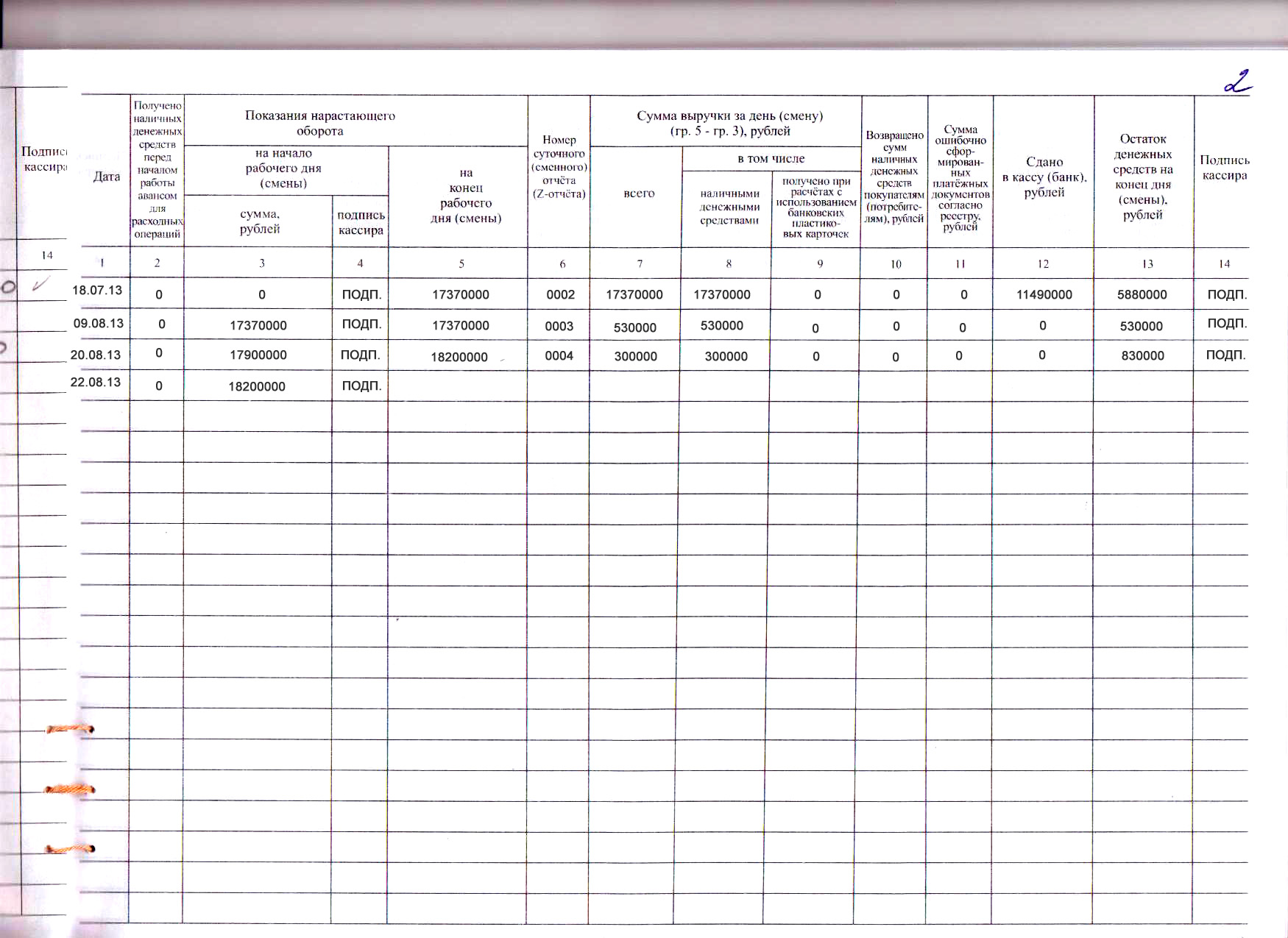

Если учет ведется автоматизированным способом, листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Об этом сказано в пункте 25 Порядка ведения кассовых операций. Таким образом, приходные и расходные кассовые ордера вшивать в книгу не надо. Они хранятся отдельно.

Нумерация листов кассовой книги осуществляется автоматически в порядке возрастания с начала года.

Кассовая книга прошнуровывается и опечатывается по истечении календарного года.

***

Покупатель расплатился с организацией за товар с использованием кредитной карты. Нужно ли отражать в кассовой книге такую выручку?

Нет, не нужно. Оплата товаров с помощью кредитных карт относится к безналичным расчетам (п. 5.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Письмом Минфина России от 30.08.1993 N 104). А в кассовой книге необходимо учитывать поступление и выдачу только наличных денег.

Оплата товаров с помощью кредитных карт относится к безналичным расчетам (п. 5.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Письмом Минфина России от 30.08.1993 N 104). А в кассовой книге необходимо учитывать поступление и выдачу только наличных денег.

***

У индивидуального предпринимателя бывает всего 1-2 операции с наличностью в день. Можно ли заполнять листы кассовой книги не ежедневно, а делать это, например, раз в неделю?

Кассовую книгу надо заполнять каждый день, когда предприниматель осуществлял операции с наличными деньгами.

В пункте 24 Порядка сказано, что кассир (его обязанности может выполнять и сам предприниматель) ежедневно в конце рабочего дня подсчитывает итоги за день, выводит остаток на следующее число и оформляет отчет кассира (второй отрывной лист кассовой книги), подшивая к нему приходные и расходные ордера.

***

У нашей организации есть обособленное подразделение, не выделенное на отдельный баланс, находящееся в том же городе. И в подразделении и в головном офисе есть наличные расчеты. Как нам лучше вести кассовую книгу?

И в подразделении и в головном офисе есть наличные расчеты. Как нам лучше вести кассовую книгу?

В соответствии с пунктом 22 Порядка каждое предприятие ведет только одну кассовую книгу, вне зависимости от наличия у нее обособленных подразделений Организация, имеющая в своем составе подразделение, может организовать ведение кассовой книги и кассовых операций следующим образом.

Вести по месту нахождения подразделения раздел единой кассовой книги. При этом на титульном листе нужно указать наименование подразделения. Раз в месяц подразделение будет передавать свой раздел кассовой книги с оригиналами первичных кассовых документов. На основании разделов книги подразделения и головного офиса будет сформирована общая книга по всему предприятию.

***

Если год закончился, а больше половины кассовой книги не заполнено. Нужно ли начинать новую кассовую книгу?

Да, нужно.

В соответствии с пунктом 25 Порядка ведения кассовых операций по окончании календарного года машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке, а общее количество листов кассовой книги за год заверяется подписями руководителя и главного бухгалтера, после чего книга опечатывается.

Таким образом, в начале нового календарного года следует завести новую кассовую книгу.

***

Кроме того, вы можете узнать, какие замечания банков, предъявляемые к организациям, обоснованны, а какие нет.

А также проверить, правильно ли вы заполняете отчет кассира.

Ведение кассовой книги по форме КО-4 в 2021 году

Автор Ольга Петрова На чтение 4 мин.

Порядок оформления кассовой книги форма КО-4. Скачать бесплатно бланк и образец заполнения формы КО-4 в формате excel.

Кассовая книга форма КО-4 – это важный документ, вести который обязано каждое предприятие и ИП, имеющие дело с наличными денежными средствами. В любой момент налоговая инспекция может проверить наличие данной книги и правильность ее ведения. Порядок заполнения кассовой книги разберем в статье ниже. Скачать образец кассовой книги и бланк форма КО-4 можно в конце статьи. Кассовая книга содержит информация о выданных и полученных в течение дня наличных суммах. Унифицированная форма КО-4 обязательна к заполнению для всех предприятий и ИП, оформление кассовой книги обычно возлагается на кассира.

Унифицированная форма КО-4 обязательна к заполнению для всех предприятий и ИП, оформление кассовой книги обычно возлагается на кассира.

Заполнение кассовой книги должно подчиняться установленному регламенту. Записи в книге выполняются только на основании подтверждающих документов, в качестве которых выступают приходные и расходные кассовые ордера (скачать образец заполнения приходного ордера КО-1 можно здесь, а расходного КО-2 – в этой статье). Для каждой операции, связанной с движением наличности, выполняется отдельная запись в книге.

Если кассовая книга КО-4 ведется в рукописной форме, то все страницы следует пронумеровать, на последнем листе должно быть указано количество листов в книге и закреплено это подписями ответственного за ведения формы кассира, главного бухгалтера, руководителя и печатью организации.

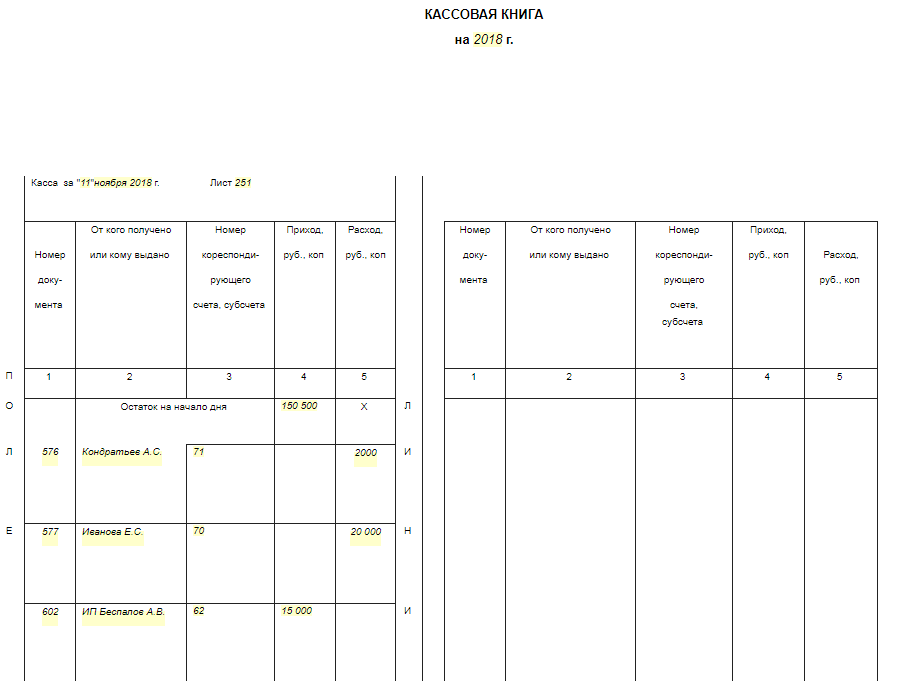

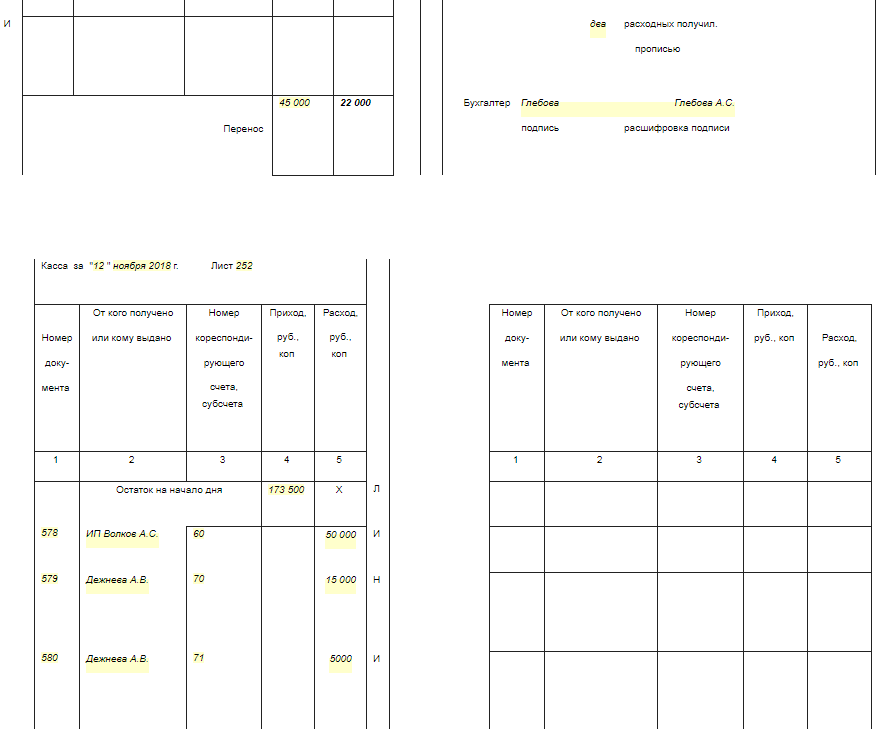

Образец заполнения КО-4

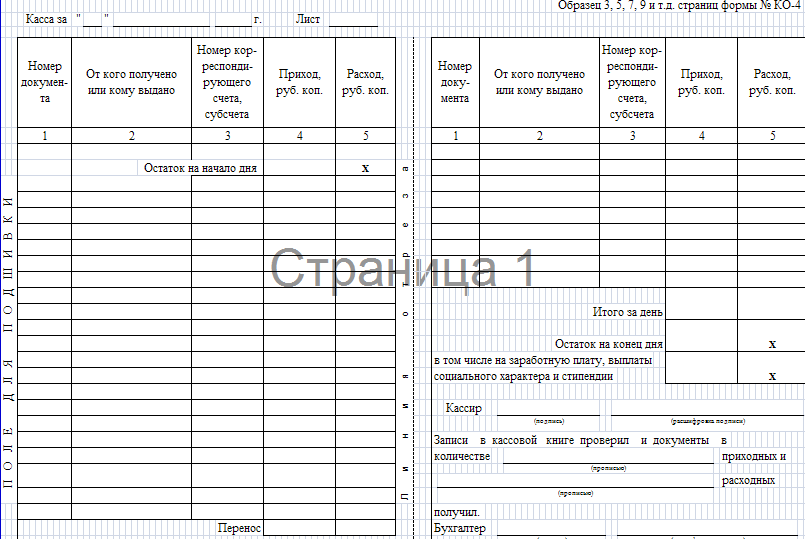

Форма КО-4 состоит из одинаковых листов, состоящих из лицевой и оборотной части. Порядок ведения кассовой книги строго регламентирован, поэтому нужно придерживаться определенных правил ее оформления.

Прежде, чем вносить записи о выдаче и поступлении наличных денег, лист нужно согнуть по линии отреза таким образом, чтобы отрывная часть оборотной стороны оказалась под неотрывной части лицевой стороны. Между ними подкладывают копировальную бумагу. При внесении записей на лицевой стороне неотрывной части они отражаются одновременно и на отрывную часть. После этого начинают вноситься записи в кассовую книгу шариковой ручкой.

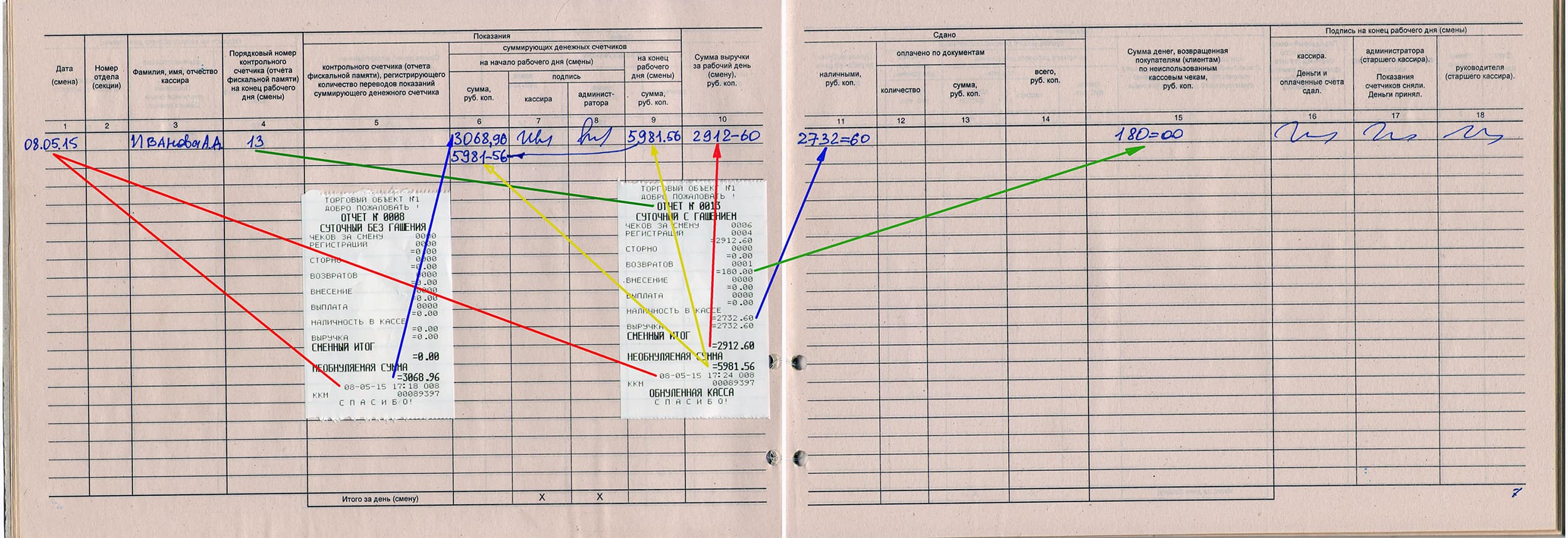

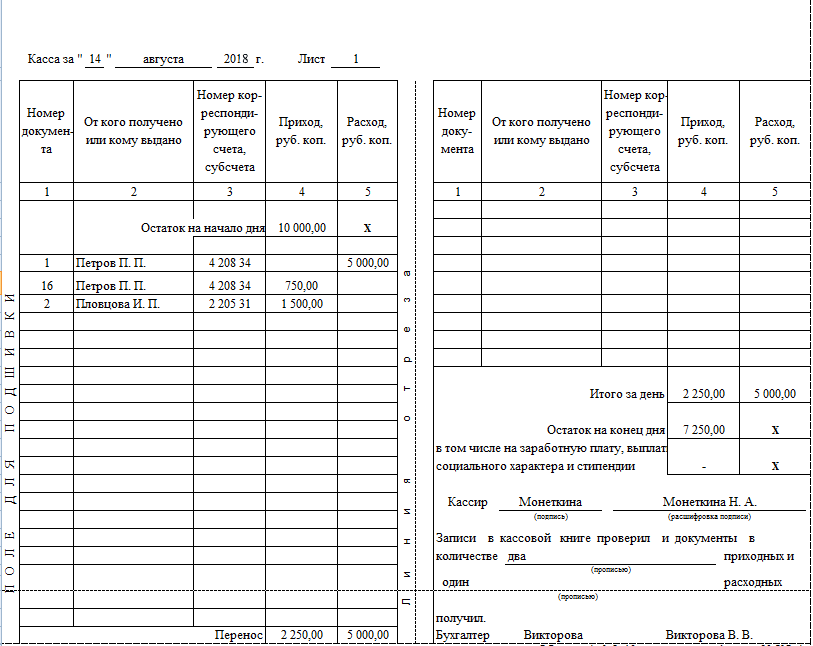

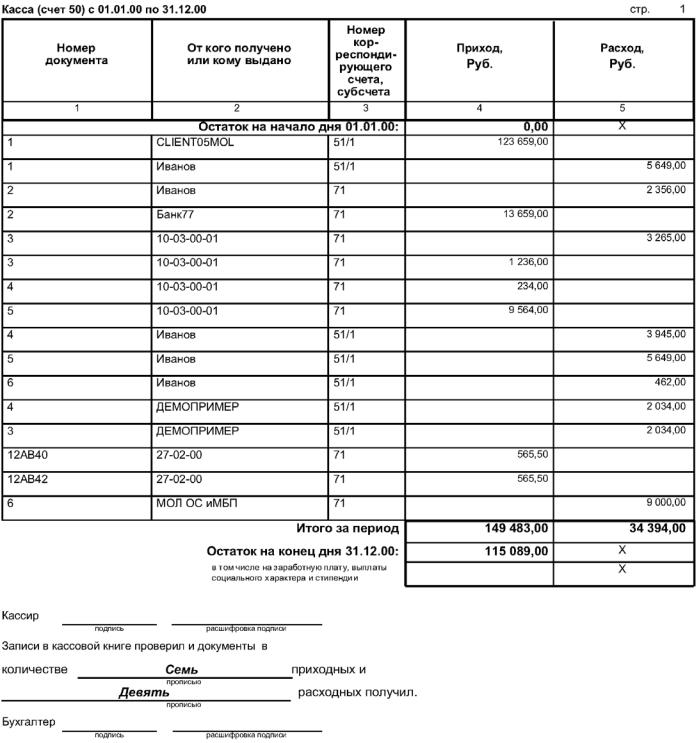

В начале дня указывается текущая дата и остаток денег в кассе. Все суммы отражаются в рублях и копейках. Далее отражаются записи о кассовых операциях, при этом заполняются следующие графы формы КО-4:

- Номер документа – номер кассового ордера, на основании которого были выданы или получены наличные средства;

- Наименование лица, сдавшего или получившего деньги: для физических лиц – ФИО, для юридических лиц – название организации;

- Содержание кассовой операции – кратко о назначении прихода или расхода денег.

- Корреспондирующий счет – номер счета, корреспондирующий со счетом учета наличных денег (со счетом 50). Корреспондирующий счет зависит от назначения выданных или полученных сумм, при выдаче денег отражается дебет корреспондирующего счета, при получении – кредит. Например, при выдаче денег под отчет здесь следует указать кредит сч. 71, а при оплате поставщику – кредит сч. 60, при получении оплаты от покупателя – дебет сч.62.

- Приход – здесь пишется наличная сумма, поступившая в кассу по ПКО;

- Расход – наличная сумма, выданная из кассы на основании РКО.

Таким образом происходит оформление кассовой книги для каждой операции, записи в форму КО-4 вносятся до строки «перенос», в которой происходит подсчет итоговых сумм за день: в графе «приход» складывается остаток на начало дня и все поступившие за день суммы, указанные на этом листе, в графе «расход» складываются все выданные за день суммы, указанные на этом листе. Далее лист выпрямляют и сгибают так, чтобы оборотная сторона неотрывной части, оказалась над лицевой стороне отрывной части, подкладывают копирку и продолжают вести записи прихода и расхода.

Заполнение кассовой книги продолжается до строки «итого за день», где подводятся итоговые значения поступивших и выданных сумм. Строкой ниже выводится остаток на конец дня, полученный путем вычитания из прихода за день расхода за день. Кассир, ответственный за ведение кассовой книги, ставит свою подпись.

Все не заполненные строки формы КО-4 прочеркиваются буквой Z. Под подписью кассира цифрой указывается количество приходных и расходных кассовых документов.

Отрывная часть кассовой книги отрезается и вместе с подтверждающими кассовыми документами передается в бухгалтерию. Неотрывная часть (оригинал) остается в кассовой книге форма КО-4.

Помимо кассовой книги, необходимо ежедневно заполнять еще ряд отчетов, связанных с ведением кассы: журнал кассира-операциониста КМ-4 (скачать образец КМ-4) и отчет по форме КМ-6, скачать образец заполнения которого можно здесь.

Скачать бланк и образец

Бланк форма КО-4 – скачать.

Образец кассовой книги форма КО-4 – скачать.

3 типа кассовых книг с примерами использования [Plus Free Forms]

Среди десятков основных административных систем, которые вносят значительный вклад в конечный успех вашей компании, финансовый отдел играет в первую очередь жизненно важную роль. Помимо сильной команды сотрудников, вам необходимо отслеживать приток и отток денежных средств вашего бизнеса.

Однако, учитывая многочисленные аспекты, которые необходимо учитывать, мониторинг вашей кредиторской задолженности и документирование всей финансовой деятельности может оказаться чрезвычайно сложной задачей.Если вы хотите упростить ежедневный финансовый рабочий процесс, кассовая книга будет идеальным выбором. Этот документ позволяет фиксировать ежедневные денежные потоки и систематизировать записи в бухгалтерской книге.

Часть 1

Что такое кассовая книга?

В одном предложении кассовая книга — это основной бухгалтерский документ, используемый для регистрации депозитов и снятий .

Виды кассовых книг

Как правило, существует три основных типа кассовых книг.В их числе:

Кассовая книга с простой / одной колонкой

Для документирования кассовых операций в первую очередь, простая кассовая книга или кассовая книга с одной колонкой считается самой базовой из трех доступных версий. Как следует из названия, простая кассовая книга содержит только столбцы дебета и кредита, которые обычно фиксируют квитанции и платежи наличными.

Совет : Как правило, поступления (поступления денежных средств) регистрируются в левой части (кредитная сторона), а дебетовые операции обычно фиксируются в правой части. Щелкните здесь, чтобы увидеть отличный формат кассовой книги с одной колонкой.Кассовая книга с двумя столбцами

В отличие от описанной выше модели, кассовая книга с двумя столбцами имеет дополнительный столбец, который обычно используется для документирования банковских операций.

Чтобы получить четкое представление о кассовой книге с 2 столбцами, щелкните здесь.

Трехколоночная кассовая книга

Эта расширенная модель включает дополнительный столбец с каждой стороны документа.С помощью дополнительного столбца кассовая книга с 3 столбцами позволяет документировать скидки при оплате наличными, полученные от заимствования, а также скидки, полученные от кредиторов.

Перейдите по этой ссылке, чтобы увидеть идеальный образец кассовой книги с 3 столбцами.

Часть 2

Преимущества кассовой книги

Преимущества кассовой книги

Некоторые из общих плюсов этого бизнес-инструмента включают:

- Образует отличный инструмент для записи, особенно при поиске транзакций, совершенных в течение определенного периода времени

- Кассовая книга, объединяющая несколько операций, обеспечивает точную консолидацию банковской выписки

- Обладая обширной и невероятно надежной базой данных, этот подробный документ является отличным источником ссылок на

- Невероятно полная кассовая книга предлагает дополнительную информацию, важную при проведении аудитов

- Помогает принимать рациональные финансовые решения, регулируя расходы

Часть 3

Как пользоваться кассовой книгой

Пожалуй, кассовая книга — один из самых настраиваемых бизнес-документов .В основе этого универсального инструмента — точное понимание того, где должен располагаться каждый элемент.

Как правило, типичная кассовая книга включает два основных раздела (дебетовый и кредитный), в которых фиксируются финансовые операции. В верхней первой строке, особенно в части кредита, этот документ выделяет начальный остаток денежных средств, обычно известный как стартовый капитал.

ProsperForms — настройте форму и начните получать материалы от ваших коллег за считанные минуты.Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работыПосле этого на следующем шаге вам нужно будет перейти на дебетовую сторону и перечислить проводки кассовых чеков. Что касается кредита, однако, дебетовые транзакции отражаются как вычеты и экспоненциально обновляются по мере роста вашего списка.

Часть 4

Образец кассеты

Хотя приведенные выше рекомендации могут оказаться в какой-то степени краткими, что не дает точных сведений о применимости этого документа, вы, вероятно, захотите углубить свое понимание, прочитав этот исчерпывающий образец шаблона кассовой книги.

Эта кассовая книга включает операции, проведенные в течение января 2006 года. Первоначальный капитал составлял 50 000 долларов США

Совершено транзакций:

- 5 января : куплено чеком на сумму 30 000 долларов

- 6 января : продано товаров на сумму 17 000 долларов

- 8 января : снял 1000 долларов США для использования в офисе

- 9 января : снял 900 долларов для оплаты счетов за электроэнергию с последующим снятием 700 долларов для оплаты аренды (оплачивается чеком)

- 10 января : проданы товары на сумму 15 000 долларов по чеку, за которыми последовала продажа за наличные на сумму 5000 долларов и, наконец, проданы товары на 18 000 долларов в кредит.

- 11 января : Выплаченная заработная плата 2000 долларов

- 12 января : продажа за наличные на сумму 8000 долларов

- 14 января : получил от клиентов чек на 12 000 долларов и предоставил скидку в размере 500 долларов

- 16 января : сняла с банка сумму 2500 долларов США для использования в офисе

- 18 января : куплено товаров на сумму 12 000 долларов США (наличными), 4 000 долларов США (чек), 25 000 долларов США (в кредит)

- 20 января : продажа за наличный расчет на сумму 20 000 долларов США и продажа чеков на сумму 15 000 долларов США

- 22 января : Кредиторы по ставке составили 20 000 долларов через чек и получили 1500 долларов скидки

- 24 января : продано за наличные на сумму 3000 долларов, которые были немедленно переведены в банк

- 25 января : оплата аренды чеком на сумму 1500 долларов плюс заработная плата на сумму 2000 долларов

- 28 января : выплачена зарплата в размере 6000 долларов чеком

- 30 января : внесено 10 000 долларов США на банковский счет

- 31 января : выписанный чек на сумму 500 долларов США за мелкие деньги

Используя приведенные выше данные, мы можем составить кассовую книгу за январь, которая будет выглядеть следующим образом:

Что включать в кассовую книгуТипичная кассовая книга будет содержать такие важные детали, как

ProsperForms — настройте форму и начните получать материалы от ваших коллег за считанные минуты.Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работы- Точная дата совершения транзакции

- Получатель / номер доставки для каждого приобретенного товара

- Краткое описание конкретной транзакции

- Текущее дебетовое и кредитовое сальдо

- Имя получателя, а также последующие денежные расходы / доходы

- Применяемые налоговые ставки

Часть 5

Рекомендации по созданию кассовой книги

1.Обеспечьте отличную запись записей

Отличная кассовая книга должна быть должным образом оформлена. По сути, каждая операция транзакции должна фиксироваться в правильном столбце. Чтобы контекстуализировать это, вот краткое руководство о том, где должна располагаться каждая запись.

- Кассовые поступления-кассовая колонка приёмной

- Скидки по дебету

- Расчет наличными в кредит

- Получена дисконтно-кредитная сторона

2.Обеспечьте чистоту всего документа

Человек совершает ошибку, и, записывая свои транзакции, понятно, что в какой-то момент вы можете сделать неправильную запись. Вместо того, чтобы делать многократные отмены, которые могут в конечном итоге запутать вашу кассовую книгу, подумайте о том, чтобы поставить один крест на конкретной записи.

3. Все записи должны быть датированы датой совершения каждой транзакции.

Вот образец формы:

Отредактируйте и используйте этот шаблон

ProsperForms — настройте форму и начните получать материалы от ваших коллег за считанные минуты.Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работыОтредактируйте и используйте этот шаблон

Как начать:

Шаг 1: Создайте свою учетную запись и создайте новый апплет, выбрав настраиваемый шаблон.

Опции:

- Установите для апплета «Общий для группы», если вы хотите, чтобы все члены команды могли просматривать записи друг друга.

- В качестве альтернативы вы можете разрешить каждому участнику просматривать только свои собственные записи, а заинтересованным сторонам — просматривать все записи.

- При необходимости приглашайте гостей с ограниченными правами.

- Настройте напоминания, если вы хотите, чтобы члены вашей команды получали автоматические напоминания по электронной почте.

- Настройте, кто будет добавлять записи, выбрав вкладку «Участники».

Шаг 2: Пользователи будут нажимать кнопку « Открыть форму заявки », чтобы заполнить ее и отправить.

Шаг 3 : Как только будет добавлена новая запись, участники с правами «Просмотр» получат уведомление по электронной почте и смогут просматривать его в реальном времени на экране временной шкалы.

- Щелкните «Редактировать», чтобы изменить статус или другие соответствующие атрибуты.

- Сотрудники могут обсуждать записи в режиме реального времени — каждая запись имеет отдельный раздел для живых комментариев.

- Добавляйте к записи неограниченное количество вложений (документы, изображения, фотографии, видео, аудиозаметки, файлы).

- Экспортируйте записи или делитесь ими в Интернете.

Шаг 4 : Получите мгновенный доступ к историческим данным и файлам с мощными возможностями поиска и фильтрации.

Шаг 5 : Экран приборной панели позволяет вам сэкономить время, когда вы хотите проверить общий обзор, с быстрым поиском соответствующей информации одним щелчком мыши.

Начать сейчас

Определение кассовой книги

Что такое кассовая книга?

Кассовая книга — это финансовый журнал, который содержит все денежные поступления и выплаты, включая банковские депозиты и снятие средств.Записи в кассовой книге затем разносятся в главную книгу.

Ключевые выводы

- Кассовая книга — это дочерняя компания главной книги, в которой регистрируются все операции с денежными средствами в течение периода.

- Кассовая книга ведется в хронологическом порядке, а баланс постоянно обновляется и проверяется.

- Более крупные организации обычно делят кассовую книгу на две части: журнал кассовых выплат и журнал кассовых поступлений.

- Кассовая книга отличается от кассовой книги тем, что она представляет собой отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.

- Существует три распространенных типа кассовых книг: одинарная, двойная и тройная.

Как работает кассовая книга

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке. Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.

Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Кассовая книга и кассовая счет

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге. Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или рассказ об источнике или использовании средств требуются в кассовой книге, но не в кассовом счете.

Существует множество причин, по которым бизнес может регистрировать транзакции, используя кассовую книгу вместо кассового счета.Легко получить доступ и определить ежедневные остатки денежных средств. Ошибки можно легко обнаружить с помощью проверки, а записи поддерживаются в актуальном состоянии, так как баланс проверяется ежедневно. В отличие от этого, остатки на счетах наличности обычно сверяются в конце месяца после выпуска ежемесячной банковской выписки.

Запись в кассовой книге

Все операции в кассовой книге имеют две стороны: дебетовую и кредитную. Все денежные поступления регистрируются слева как дебет, а все денежные выплаты записываются по дате справа как кредит.Разница между левой и правой частями показывает остаток денежных средств в кассе, который должен быть чистым дебетовым сальдо, если денежный поток положительный.

Кассовая книга построена по столбцам. Существует три распространенных версии кассовой книги: одинарная, двойная и тройная. Кассовая книга, состоящая из одной колонки, показывает только поступления и выплаты наличными. Кассовая книга с двумя столбцами показывает денежные поступления и платежи, а также подробную информацию о банковских операциях. Кассовая книга с тремя столбцами отображает все вышеперечисленное, а также информацию о скидках на покупку или продажу.

Типичная кассовая книга с одним столбцом будет иметь эти четыре заголовка столбца: «дата», «описание», «ссылка» (или «номер фолио») и «сумма». Эти заголовки присутствуют как для левой стороны, показывающей квитанции, так и для правой стороны, показывающей платежи. Столбец даты — это дата транзакции.

Поскольку кассовая книга постоянно обновляется, она будет вестись в хронологическом порядке по транзакциям. В столбце описания бухгалтер записывает краткое описание или повествование о транзакции.В справочном столбце или столбце фолио бухгалтерской книги бухгалтер вводит номер счета для соответствующего счета главной книги. Сумма транзакции записывается в последнем столбце.

Примеры формата кассовой книги

| Кассовая книга с одной колонкой | |||||||

|---|---|---|---|---|---|---|---|

| Дата | Описание | Номер листа | Получено | Дата | Описание | Номер листа | Выплаченная сумма |

| Кассовая книга с двумя столбцами | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Дата | Описание | Номер листа | Получено | Банк | Дата | Описание | Номер листа | Выплаченная сумма | Банк |

| Кассовая книга с тремя колонками | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Дата | Описание | Номер листа | Получено | Банк | Скидка | Дата | Описание | Номер листа | Выплаченная сумма | Банк | Скидка |

Для чего нужна кассовая книга?

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке.Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Какие два компонента кассовой книги?

Более крупные организации обычно делят кассовую книгу на две части: журнал выплат денежных средств, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

В чем разница между кассовой книгой и кассовым счетом?

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или рассказ об источнике или использовании средств требуются в кассовой книге, но не в кассовом счете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей.Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.AccountingTools.com. «Определение кассовой книги». По состоянию на 27 августа 2021 г.

KeyDifferences.com. «Разница между кассовой книгой и кассовым счетом». По состоянию на 27 августа 2021 г.

GoCardless.com. «Как использовать кассовую книгу в бухгалтерском учете». По состоянию на 27 августа 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Кассовая книга(определение, виды) | Формат учета кассовой книги

Что такое кассовая книга?

Кассовая книга — это та книга, в которой регистрируются все поступления и выплаты наличных, включая средства, депонированные в банке, и средства, снятые с банка, в соответствии с датой транзакции.Все транзакции, которые регистрируются в кассовой книге, имеют две стороны — дебетовую и кредитную.

Разница между суммой остатков на дебетовой и кредитной стороне показывает остаток денежных средств в кассе или на банковском счете. Кассовая книга играет двойную роль, поскольку это книга первоначальной записи компании, а также книга последней записи

Типы форматов кассовой книги

Существует три типа форматов кассовой книги:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Cash Book (wallstreetmojo.com)

# 1 — Одноколонный

Кассовая книга с одной колонкой содержит только кассовые операции, проведенные предприятием. Одноколоночная кассовая книга имеет только одну денежную колонку по дебету и кредитует обе стороны. Он не регистрирует транзакции, связанные с банками или скидками. Операции, которые совершаются в кредит, не учитываются при составлении одной колонки кассовой книги.

# 2 — Двойная колонна

Двухколоночная кассовая книга содержит две денежные колонки как по дебету, так и по кредиту.Один столбец предназначен для транзакций, связанных с наличными деньгами, а другой столбец — для транзакций, связанных с банковским счетом компании. Таким образом, в двухколоночной кассовой книге регистрируются не только операции с наличными деньгами, но и операции, проводимые через банк. Операции, совершаемые в кредит, при составлении двухколоночной кассовой книги не учитываются.

# 3 — Тройная колонна

Его также называют форматом кассовой книги с тремя столбцами, и это наиболее исчерпывающая форма, которая имеет три столбца денег как на стороне получения, так и на стороне платежа и записывает транзакции, касающиеся наличных денег, банка и скидок.Эта книга, как правило, ведется крупными фирмами, которые проводят операции в кассовом режиме, а также через банк и часто разрешают и получают скидки при оплате наличными. Скидки за наличные — это прямые стимулы и скидки, предоставляемые любой компанией своим клиентам в обмен на своевременную оплату счетов или оплату счетов. до установленного срока. Это обычная практика, и скидка может отличаться от одной компании к другой в зависимости от условий. Читать дальше.

Формат кассовой книги

г.X начал свой бизнес в июне 2019 года. Он вложил капитал в размере 200 000 долларов, из которых 100 000 долларов наличными, а остальные 100 000 долларов он положил на банковский счет предприятия. В течение 19 июня в бизнесе были совершены следующие операции. Подготовьте необходимую двухколоночную кассовую книгу, используя данные, как указано ниже:

| Дата | Сделки |

|---|---|

| 1 июня | Первоначальный взнос в капитал Вложенный капитал — это сумма, которую акционеры передали компании для покупки своей доли, и отражается в бухгалтерских книгах как обыкновенные акции и добавочный капитал в разделе капитала баланса компании.Подробнее. Денежные средства: 100000 долларов США в банке 100000 долларов США |

| 2 июня | Оплачено за рекламу 500 долларов США из чека |

| 4 июня | Сырье, приобретенное у мистера А на сумму 10000 долларов США путем оплаты наличными |

| 4- | июнПриобретены канцелярские товары на сумму 550 долларов США |

| 7 июня | Сырье закуплено у мистера Б на сумму 20 000 долларов США в кредит |

| 9 июня | Товары проданы покупателю за 15 000 долларов США наличными |

| 10 июня | Оплачено 200 долларов США на офисные расходы наличными |

| 13 июня | Товары проданы в кредит на сумму 11000 долларов США.C |

| 15 июня | Получен чек на сумму 11 000 долларов США на товары, проданные в кредит 13 июля 2019 г. г-ну C; |

| 18 июля | Сырье закуплено на 10000 долларов США путем оплаты чеком |

| 21 июня | Снято из банка 15000 долларов США для бизнеса |

| 25 июня | Товары проданы в кредит на сумму 5000 долларов США |

| 30 июня | Оплаченная чеком на сумму 7500 долларов США |

| 30 июня | Выплачена зарплата сотрудникам 17000 долларов наличными |

Решение:

Преимущества

- Это помогает сэкономить время и труд, так как в случае записи кассовых операций в журнале требуются огромное количество времени и труда, тогда как в случае кассовой книги операции с наличными деньгами регистрируются сразу, то есть в форме бухгалтерской книги.

- Руководство может узнать остаток денежных средств и банковского счета в любое время. Это помогает в эффективном управлении денежными средствами. Управление денежными средствами относится к надлежащему сбору, обработке и выплате денежных средств для обеспечения финансовой стабильности и избежания риска неплатежеспособности. Подробнее.

- Кассовая книга регулярно балансируется, что помогает избежать мошенничества. Кроме того, могут быть обнаружены и устранены несоответствия, если они возникнут.

Ограничения

- Запуск и поддержка этой книги может занять много времени.

- В случае крупной организации ее обслуживание связано с высокими затратами.

Важные моменты

- Кассовая книга играет двойную роль, так как это книга первоначальной записи компании, а также книга последней записи.

- Он имеет две одинаковые стороны, то есть левую (дебетовую) и правую (кредитную) сторону.

- Разница между суммой двух сторон дает денежные средства в кассе или остаток на банковском счете.

- Операции, совершаемые в кредит, в этой книге не отражаются.

Заключение

Кассовая книга — это отдельная книга счетов, в которую вносятся все кассовые операции компании относительно соответствующей даты, и она отличается от кассовой книги, где проводка осуществляется из журнала. Нет необходимости переносить остатки в главную книгу, как это требуется в случае кассового счета. Затем записи проводятся в соответствующую главную книгу.

Кассовая книгаимеет две стороны, то есть левую и правую стороны, где все поступления наличными регистрируются слева, а все платежи наличными — справа.Кассовая книга помогает в эффективном управлении денежными средствами, поскольку руководство может в любое время знать остаток денежных средств и банковские остатки и принимать соответствующие решения.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое кассовая книга и ее определение. Здесь мы обсуждаем три типа форматов кассовой книги в бухгалтерском учете, а также примеры, преимущества и ограничения. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Как провести и уравновесить кассовую книгу AAT с 3 столбцами

Публикация в трехколоночной кассовой книге сводит вас с ума?

Проводка и балансировка в кассовой книге с 3 столбцами AAT всегда была сложной задачей для студентов.Итак, в этом блоге мы рассмотрим основные моменты, а также рассмотрим рабочий пример.

Как вы знаете, у кассовой книги две стороны:

- Квитанционная сторона (ДЕБЕТ) и

- Платежная сторона (КРЕДИТ)

Сторона квитанций (известная как «книга кассовых чеков») — это место, где мы регистрируем детали всех денег, поступающих в бизнес , то есть квитанции от клиентов по кредиту, а также от клиентов за наличные и любых других квитанций.

Платежная сторона (известная как «книга платежей наличными») — это место, где мы записываем детали всех денежных средств, расходуемых предприятия, то есть платежей кредитным поставщикам, а также поставщикам наличных средств и любых других платежей.

В оценках AAT рассматривает кассовую книгу как «банковский счет» , поэтому вам обычно не предоставляют банковский Т-счет — книга кассовых поступлений и кассовая книга (вместе взятые) фактически являются гигантом . Банковский Т-счет . В конце отчетного периода кассовая книга должна быть сбалансирована, как и любой другой Т-счет.Но мы вернемся к этому чуть позже!

- Кредитный клиент — это тот, у кого есть счет у нас, т.е. мы выставим ему счет за любые товары и / или услуги, которые мы поставили, и они заплатят нам позже (обычно в течение 30 дней).

- Клиент за наличный расчет — это тот, у кого нет счета у нас, то есть он приобретет у нас товары и / или услуги и заплатит нам немедленно (мы не будем поставлять им товары и / или услуги, пока они не заплатят нам. )

Можно использовать любой способ оплаты , независимо от того, имеете ли вы дело с клиентом наличными или кредитным клиентом .Например:

- КРЕДИТНЫЙ ЗАКАЗЧИК: кредитный клиент обычно оплачивает свой счет чеком, BACS или дебетовой / кредитной картой, однако вполне возможно, что кредитный клиент оплатит свой счет наличными (например, ЗАМЕТКИ и МОНЕТЫ), например если у компании есть розничная торговая точка, покупатель может зайти, чтобы оплатить счет банкнотами и монетами.

- ЗАКАЗЧИК НАЛИЧНЫМИ: покупатель наличными будет оплачивать свои товары и / или услуги любым способом, например чеком, BACS или дебетовой / кредитной картой, и если они окажутся поблизости от вашего помещения, они могут выбрать оплату своих товаров и / или услуг банкнотами и монетами.

Когда клиент платит нам наличными (банкноты и монеты), идея состоит в том, что мы будем хранить эти деньги в помещении и использовать их для оплаты любых наличных платежей. Если излишки наличных денег накапливаются, вы вполне можете решить отложить излишки денег в банке.

ПРИМЕР 1: Журнал кассовых чековВот пример книги кассовых чеков:

При определении того, как мы регистрируем каждую квитанцию, очень важно различать, относится ли квитанция к кредитному клиенту или клиенту за наличные. Проводка квитанции от КРЕДИТНОГО ЗАКАЗЧИКА: Важно отметить, что у нас будет , ранее записали счет (отправленный клиенту) в книгу дня продаж, поэтому мы проанализируем счет на НДС в этот момент, то есть дебетовый SLCA на общую сумму (брутто) Сумма счета-фактуры, Кредит на счет продаж для чистой суммы и Кредит на счет НДС для суммы НДС. Тогда очень важно, чтобы мы не анализировали НДС снова, когда мы записываем квитанцию в Книгу кассовых поступлений — если бы мы это сделали, мы бы в конечном итоге удвоили налог с продаж (также известный как выходной налог), подлежащий уплате в HMRC, который мы точно не хотел бы делать!

Итак, чтобы записать квитанцию от кредитного клиента , нам необходимо разнести общую сумму квитанции в столбце «Денежный банк» (в зависимости от используемого метода оплаты), а затем записать ту же сумму в Дебиторскую задолженность по сделкам ( SLCA) столбец.Последняя запись регистрируется в столбце SLCA, чтобы указать на уменьшение суммы, которая теперь должна нам нашими кредитными клиентами (дебиторская задолженность / дебиторы).

Для клиентов за наличный расчет это будет первый раз, когда квитанция (продажа за наличный расчет) будет внесена в наши бухгалтерские записи, поэтому нам НЕОБХОДИМО проанализировать квитанцию по НДС.

Итак, чтобы записать квитанцию от клиента наличными , нам необходимо разнести общую сумму квитанции в столбце Банк или Наличные (в зависимости от используемого метода оплаты), чистую сумму в столбце счета продажи за наличный расчет и сумма НДС в графе НДС.N.B. В некоторых случаях НДС может не применяться. В этом случае полная сумма чека будет введена в другой соответствующий столбец. Вы заметите, что у нас есть запись в «Различном счете», потому что товарный чек не относится к основной сделке компании, например это могло быть связано с выплатой ссуды персоналу.

Стоит отметить, что компании могут использовать различные аналитические столбцы для продаж за наличный расчет, например у вас может быть столбец продаж для отдельных продуктов или отдельных отделов внутри компании и так далее.

Из нашего примера видно, что у нас есть 3 квитанции от клиентов по кредиту, 1 квитанция от клиента за наличные и еще одна квитанция.

Перед подготовкой журнала к разноске в главной книге вы должны выполнить «перекрестное приведение», т.е. вам нужно проверить, что ваши дебетовые записи (при сложении) равны сумме ваших кредитовых записей.

В нашем примере общие итоги для счетов SLCA, НДС, продаж за наличный расчет и разного рода товаров должны быть равны итоговым суммам для счетов за наличный и банковский.

Если ваши дебетовые и кредитные операции не совпадают, вы можете «перекрестно» использовать каждую строку своей кассовой книги, чтобы помочь вам определить, где находится ошибка.

Дебет: Денежный счет 415,14 фунтов стерлингов (что увеличивает наши активы банка) — это клиенты, которые платили нам банкнотами и монетами

Дебет: Банковский счет 4508,10 фунтов стерлингов (что увеличивает наши активы банка) — это клиенты, которые платили нам чеком, BACS, дебетовой или кредитной картой или другим электронным способом.

Кредит: SLCA 4 258 фунтов стерлингов.10 (что уменьшает наши активы дебиторской задолженности, т. Е. Наши кредитные клиенты больше не должны нам столько, сколько они имели)

Кредит: НДС счет 69,19 фунтов стерлингов (что увеличивает нашу задолженность перед HMRC)

Кредит: Счет продаж 345,95 фунтов стерлингов (что увеличивает наш доход — эта цифра относится к поступлениям от клиентов за наличный расчет)

Кредит: Различный счет 250,00 фунтов стерлингов (что также увеличивает наш доход — как уже упоминалось, эта цифра записывается отдельно, поскольку не имеет отношения к на нашу основную сделку)

стр.S. ПОМНИТЕ записывать отдельные суммы в столбце SLCA для индивидуальных счетов клиентов в книге продаж!

N.B. Пожалуйста, помните, что AAT фактически рассматривает кассовую книгу как банковский Т-счет.

Если вы еще не начали курс AAT и находите этот блог ценным, вы можете рассмотреть наш курс AAT Бухгалтерия; больше информации ЗДЕСЬ. У нас также есть отличный пакет AATQB; Нажмите здесь, чтобы узнать больше.

Теперь перейдем к Книге расчетов наличными.

Что касается различия между поставщиком кредита и поставщиком денежных средств, здесь также применяются те же принципы, которые применялись к Книге поступления денежных средств, т. Е.

- Кредитный поставщик — это лицо, с которым у нас есть счет, то есть поставщик выставит нам счет за любые товары и / или услуги, предоставленные нам, и мы заплатим поставщику позже (обычно в течение 30 дней).

- Поставщик наличных — это тот, у кого нет счета i.е. мы купим товары и / или услуги у поставщика и оплатим их немедленно (поставщик не предоставит нам товары и / или услуги, пока мы не оплатим их)

Как и в случае с кассовой книгой, можно использовать любой метод оплаты, независимо от того, имеем ли мы дело с поставщиком наличных или кредитной, то есть чеком, BACS, дебетовой / кредитной картой или наличными (банкноты и монеты).

ПРИМЕР 2: Расчетная кассаВот пример кассовой книги:

Проводка платежа ПОСТАВЩИКУ КРЕДИТА: Как и в случае с кассовой книгой, у нас будет , ранее зарегистрированный счет-фактура (отправленный нам поставщиком) в дневной книге покупок, поэтому мы проанализируем счет-фактуру на НДС на этом этапе i.е. Дебетовать счет покупок для чистой суммы, дебетовать счет НДС для суммы НДС и кредитовать PLCA для общей (брутто) суммы счета-фактуры. Если бы мы снова проанализировали платеж по НДС при записи его в Книгу денежных выплат, мы бы в конечном итоге удвоили налог на покупку (также известный как Предварительный налог), который может повторно потребоваться от HMRC — хорошая идея, но HMRC не будет доволен … и и мы не были бы, если бы впоследствии были оштрафованы!

Итак, чтобы записать платеж поставщику кредита , нам необходимо провести общую сумму платежа в столбце «Банк наличных денег» (в зависимости от используемого метода оплаты), а затем записать ту же сумму в поле «Торговая кредиторская задолженность» ( PLCA) столбец.Последняя запись регистрируется в столбце PLCA, чтобы указать на уменьшение суммы, которую мы теперь должны нашим кредитным поставщикам (кредиторская задолженность / кредиторы).

Для поставщиков наличных денег это будет первый раз, когда платеж (покупка наличными) будет внесен в наши бухгалтерские записи, поэтому нам НЕОБХОДИМО проанализировать квитанцию об НДС.

Итак, чтобы записать платеж от поставщика наличных , нам необходимо провести общую сумму платежа в столбце Банк или Наличные (в зависимости от используемого метода оплаты), чистую сумму в столбце счета для покупок за наличные и сумма НДС в графе НДС.Опять же, НДС может не применяться в некоторых случаях, например, если поставщик не зарегистрирован в качестве плательщика НДС. В этом случае полная сумма платежа будет введена в столбец счета «Покупки за наличные» или другой соответствующий столбец. N.B. у вас, скорее всего, будет больше аналитических столбцов в Книге денежных выплат, поскольку будет использоваться множество поставщиков, которые не имеют отношения к вашим основным торговым закупкам, например расходы на электричество, телефон, автотранспорт и т. д.

Из нашего примера видно, что у нас есть 4 платежа поставщикам кредитов и 1 платеж поставщику наличных.

Перед подготовкой журнала к разноске в главной книге вы должны выполнить «перекрестное приведение», т.е. вам нужно проверить, что ваши дебетовые записи (при сложении) равны сумме ваших кредитовых записей.

В нашем примере общие итоги по счетам PLCA, НДС, покупкам и разным расходам должны быть равны итоговым суммам по кассовым и банковским счетам.

Если ваши дебетовые и кредитные операции не совпадают, вы можете «перекрестно» использовать каждую строку своей кассовой книги, чтобы помочь вам определить, где находится ошибка.

Дебет: PLCA 18 861,07 фунтов стерлингов (что снижает нашу кредиторскую задолженность — мы не должны нашим кредитным поставщикам столько, сколько мы)

Дебет: НДС 15,75 фунтов стерлингов (что уменьшает нашу ответственность за задолженность в HMRC)

Дебет: Покупки на 78,78 фунтов стерлингов (что увеличивает наши расходы — эта цифра относится к платежам, произведенным поставщикам наличных средств)

Кредит: Наличные деньги 94,53 фунта стерлингов (что уменьшает наши активы банка)

Кредит: Банк 18 861 фунтов стерлингов.07 (что уменьшает наши активы банка)

В этом примере мы не заплатили никаких денег в отношении мелких расходов, но если бы мы это сделали, это также была бы дебетовая запись (любой другой счет расходов был бы дебетовая запись тоже).

П.С. ПОМНИТЕ записывать отдельные суммы в столбце PLCA для индивидуальных счетов клиентов в книге покупок!

Теперь мы перейдем к тому, как вывести баланс из комбинированной кассовой книги и кассовой книги.

ПРИМЕР 3: Комбинированная кассовая книгаРаньше кассовая книга представляла собой физическую книгу, в которой все квитанции вручную регистрировались на левой стороне (дебетовая сторона), а платежи регистрировались вручную на правой стороне (кредитная сторона), аналогично формату, показанному ниже. .

Однако для целей этого блога мы разделим книги, чтобы упростить отслеживание, когда дело доходит до расчета остатков денежных средств и банковских счетов.N.B. Обратите внимание, что мы добавили ОТКРЫТЫЙ БАЛАНС к предыдущему примеру. ПРИМЕР 3a: Расчет остатков Как рассчитать остаток денежных средств:

Итак, чтобы рассчитать остаток денежных средств, возьмите общую сумму денежных средств из книги кассовых чеков (415 фунтов стерлингов.14 в этом примере) и вычтите общую сумму наличных денег из книги кассовых платежей (т. Е. 94,53 фунта стерлингов). Это даст вам остаток денежных средств в размере 320,61 фунта стерлингов, то есть у вас есть 320,61 фунта стерлингов в вашем денежном ящике, который будет дебетовой записью на денежном счете в вашей главной книге.

ПОМНИТЕ, что при оценке AAT вы НЕ можете получить здесь минусовую цифру — представьте себе свой денежный ящик — у вас может быть ноль денег, но не минус!

Итак, чтобы рассчитать баланс в банке, выполните ту же процедуру.Возьмите общую сумму вашего банка из кассовой книги (20 940,10 фунта стерлингов в этом примере) и вычтите общую сумму наличных денег из книги кассовых выплат (т.е. 18 861,07 фунта стерлингов). Это даст вам банковский остаток в размере 2079,03 фунтов стерлингов, который будет записан в дебетовую запись на банковский счет в вашей главной книге.

В этом примере мы начали с 16 432 фунтов стерлингов на банковском счете предприятия. Если, однако, сумма вашего банковского счета в Книге кассовых платежей была выше, чем сумма, записанная в Книге кассовых поступлений (т. Е. Ваш расчет привел к цифре минус ), это будет означать, что на вашем банковском счете имеется овердрафт i.е. кредитная запись в Главной книге.

Вот еще один пример, чтобы показать вам, как рассчитать сальдо: