Уплатить налоги можно за третьих лиц

Управление ФНС России по Новгородской области напоминает, что за третье лицо можно заплатить любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним. Оплатить задолженность можно как за текущий период, так и за прошлые периоды.

Уплата налогов за третье лицо была разрешена иным лицам Федеральным законом от 30.11.2016 № 401-ФЗ, который внес изменения в положения ст. 45 Налогового кодекса РФ.

Эта норма расширила права плательщиков, разрешив выполнять налоговые обязательства женам за мужей, детям за родителей и т.п. Юридические лица также могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств.

Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги.

Уплатить за третье лицо можно и страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога.

По общему правилу уплатить налог за третье лицо можно в безналичной форме за счет собственных средств, которые находятся на счете.

Что касается возможности уплатить «не свои» налоги наличными, то это зависит от того, кто и за кого их платит:

- если вы физлицо (в том числе индивидуальный предприниматель — ИП) и уплачиваете налог за другое физлицо или ИП, то никаких ограничений нет, вы вправе уплатить налог наличными;

- если вы организация, то уплатить налог наличными нельзя независимо от того, за кого его платите — за физлицо, ИП или другую организацию;

- если вы физлицо и уплачиваете налог за организацию, то уплатить его наличными нельзя, вы должны перечислить налог в безналичной форме.

Отметим, что если у вас есть излишне уплаченные или взысканные налоги, пени, штрафы, то зачесть их в счет оплаты налоговых обязательств третьего лица вы не сможете.

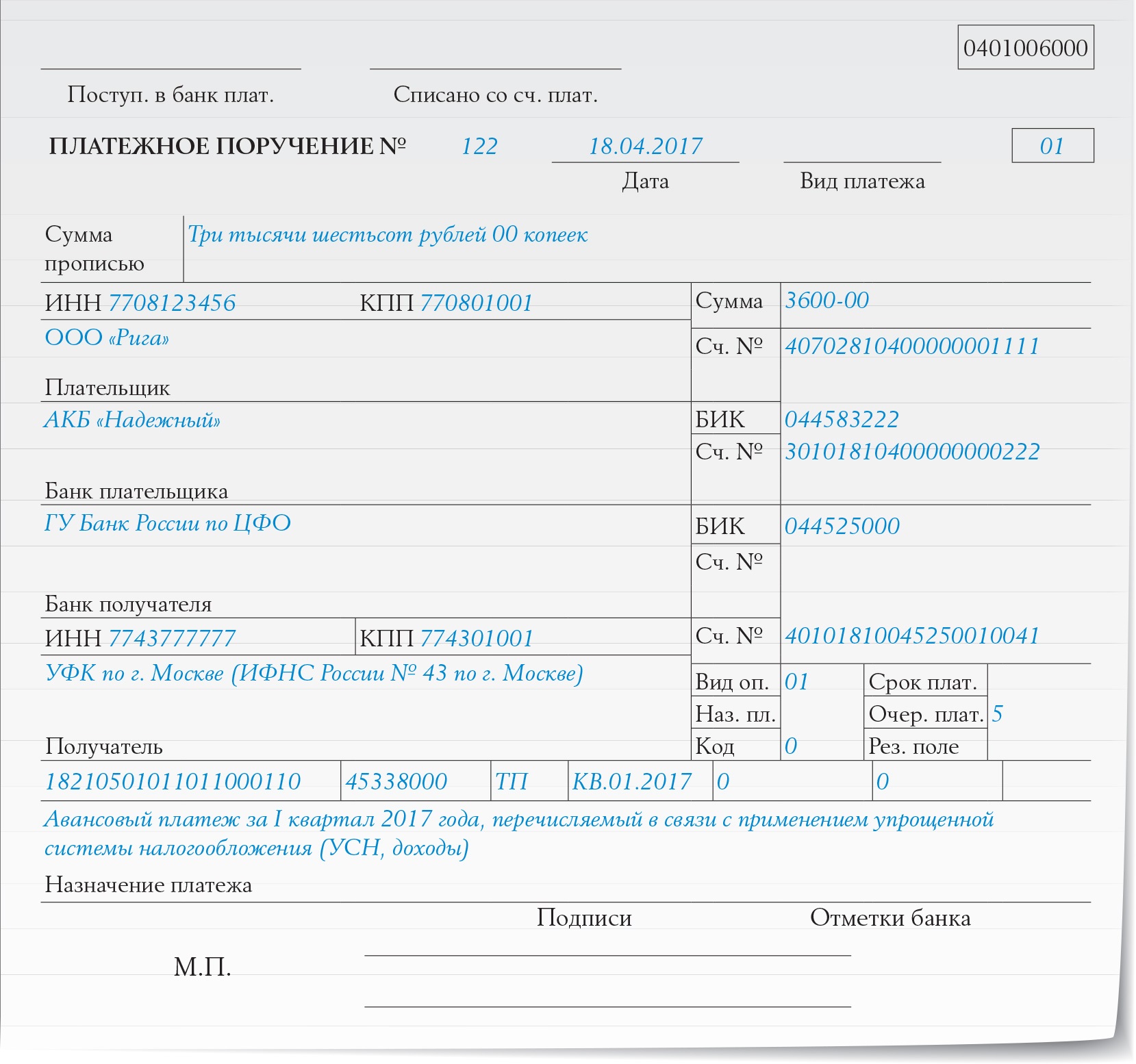

Единственное условие при оплате налогов за третьих лиц — правильное указание реквизитов в платежных документах.

Так, при оформлении расчетных документов на уплату за третьих лиц необходимо указывать непосредственно данные этих лиц с целью корректного учета налоговых платежей в бюджетную систему РФ.

Также необходимо учитывать следующее: в поле «ИНН» указывается ИНН плательщика, чья обязанность по уплате налогов исполняется. В случае отсутствия у плательщика — физического лица ИНН — указывается ноль («0»). При этом в поле «Код» необходимо указать Уникальный идентификатор начисления (индекс документа). В поле «Плательщик» указывается информация о плательщике, чья обязанность по уплате налога исполняется: фамилия, имя, отчество (при его наличии) физического лица».

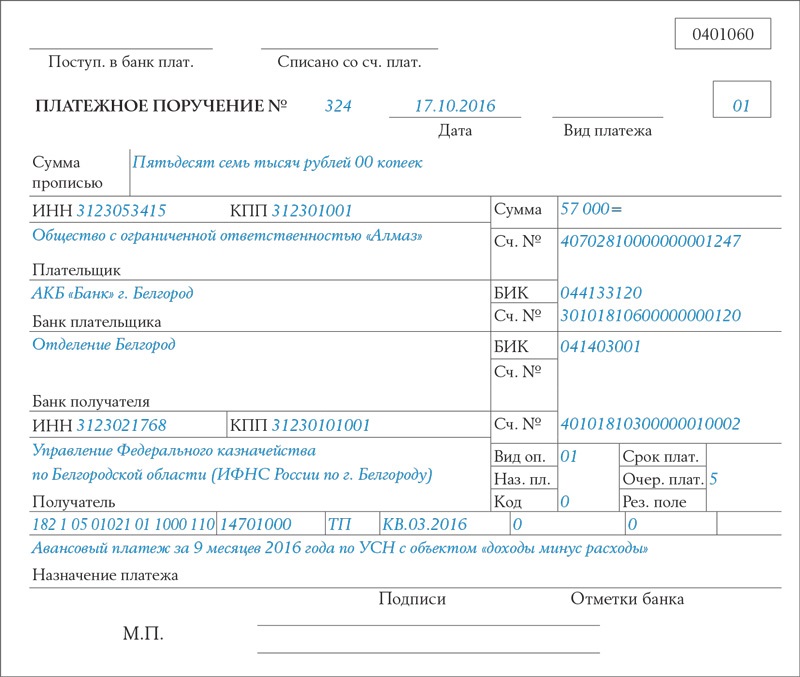

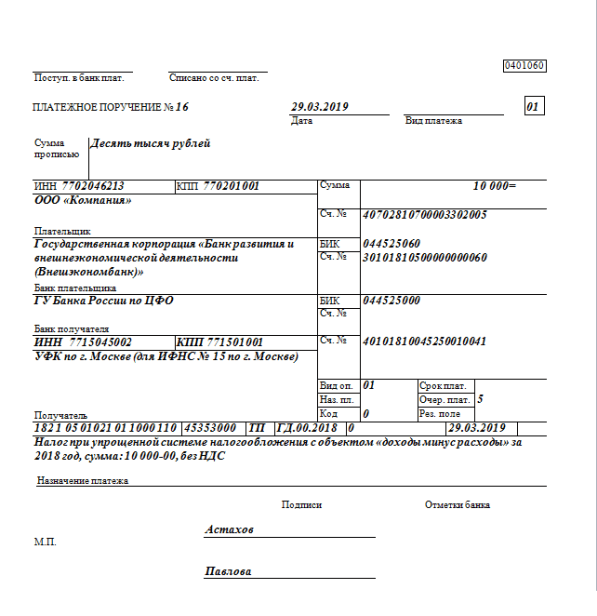

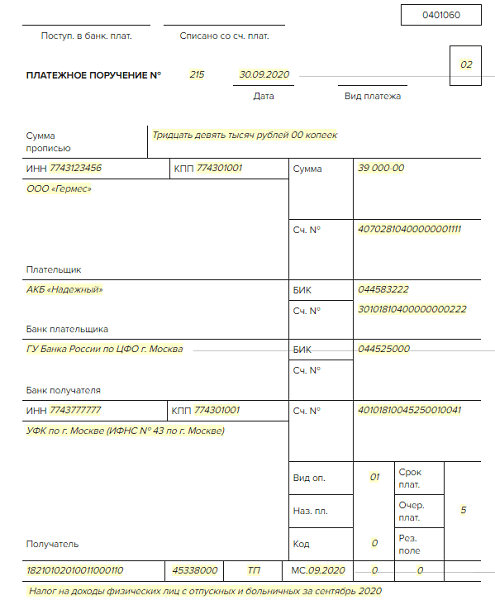

Образцы заполнения платежных документов:

Образец заполнения ПП ЮЛ за ЮЛ

Образец заполнения ПП ФЛ за ФЛ

Образец заполнения ПП ЮЛ за ФЛ

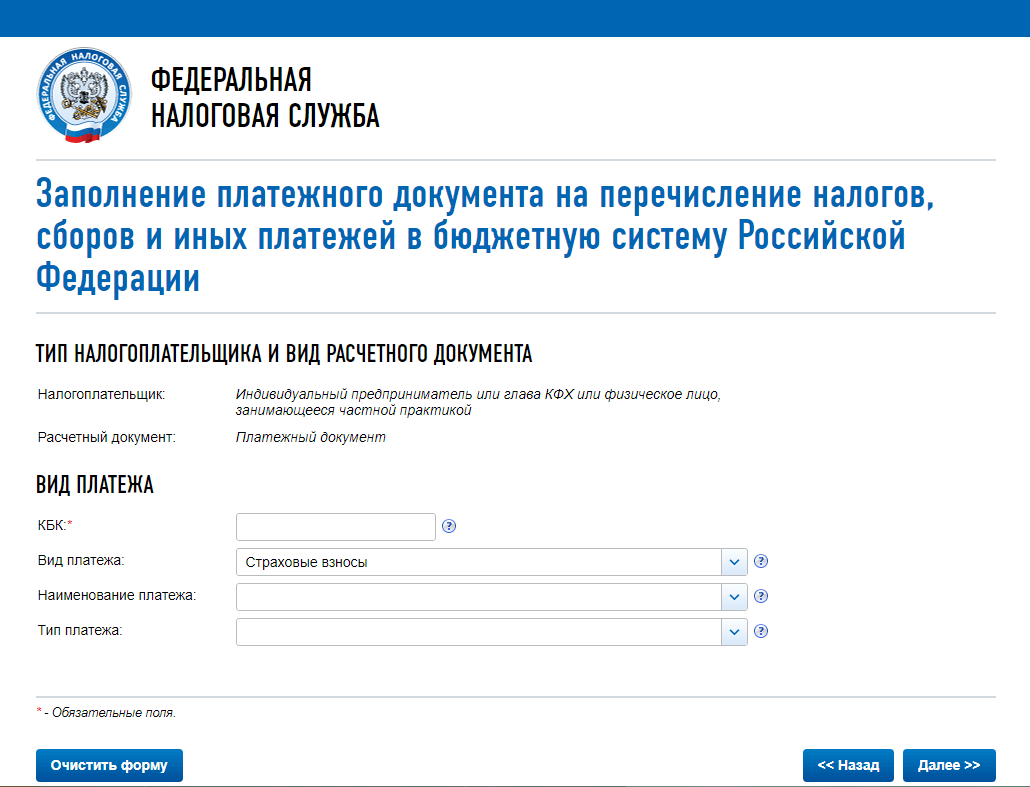

Заполнить платежное поручение на уплату налогов за третье лицо можно на сайте ФНС России с помощью сервиса «Уплата налогов, страховых взносов физических лиц» (http://service. nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

Внимание! Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога. Поэтому, если вы уплатите больше, чем нужно, за возвратом переплаты вправе обратиться только то лицо, чью обязанность вы исполнили.

1C Fresh

Бухгалтерский и налоговый учет, сдача отчетности через Интернет — для ИП и организаций: все участки учета, любая система налогообложения (ОСНО, УСН, НПД), любой вид деятельности. Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

В программе воплощен опыт практической работы бухгалтеров сотен тысяч предприятий и организаций, различных по размеру и направлениям деятельности.

Сдавайте регламентированную отчетность через Интернет

В ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование с помощью встроенного сервиса «1С-Отчетность».

Отражайте любые хозяйственные операции

Учтены особенности и тонкости практической работы бухгалтера на различных участках учета:

- Материально-производственные запасы

- Банковские и кассовые операции, в т.ч. обмен с банками напрямую (включая Сбербанк) или с подключением клиент-банка

- Расчеты с контрагентами

- Склад

- Операции с тарой

- Торговые операции (опт, розница, интернет-магазин), комиссионная торговля и агентские договоры

- Основные средства и нематериальные активы

- Основное и вспомогательное производство, полуфабрикаты

- Косвенные расходы

- НДС в соответствии с нормами гл. 21 НК РФ

- Заработная плата, кадровый и персонифицированный учет

Ведите учет нескольких организаций в одной базе,

если их хозяйственная деятельность тесно связана между собой. Можно использовать общие списки товаров, контрагентов, работников, складов (мест хранения) и др. , а отчетность формировать раздельно.

, а отчетность формировать раздельно.

Поддерживаются разные системы налогообложения.

Для коммерческих организаций и индивидуальных предпринимателей – ОСНО, УСН; кроме того, для индивидуальных предпринимателей – еще и УСН на основе патента, налог на профессиональный доход (самозанятый).

Закрывайте месяц легко и правильно!

Регламентные операции, выполняемые по окончании месяца, в приложении автоматизированы. Это переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Анализируйте данные с помощью стандартных отчетов.

В самых различных разрезах, с разными отборами и сортировкой данных.

Проводите экспресс-проверку учета!

В любой момент вы можете получить сводную и детализированную информацию о корректности своих данных.

Используйте сервисные возможности приложения:

- контроль и исключение ошибочных ситуаций,

- всегда актуальный классификатор БИК и адресный классификатор ФНС,

- автоматическая загрузка курса валют с РБК,

- работа с кассовыми аппаратами (фискальными регистраторами),

- обмен с ИС МП,

- интеграция с интернет-магазинами, Яндекс.

Кассой,

Кассой, - интеграция с онлайн-сервисом для бронирования деловых поездок Smartway,

- отправка отчетов в банки и другим заинтересованным получателям.

Кассой,

Кассой,Мобильное приложение

1С:Мобильная Бухгалтерия для предпринимателей, организаций и самозанятых

Мобильная бухгалтерия совершенно БЕСПЛАТНО:

- Рассчитает и напомнит о налогах: УСН, страховых взносах и патенте, налоге для самозанятых

- Подготовит и отправит платежи напрямую в банк (DirectBank)

- Напомнит о сдаче и заполнит декларации УСН 2021, 2022

- Отправит клиенту Счет, Акт или Накладную

- Отправит контрагентам Акт сверки взаиморасчетов

- Поможет выбрать наиболее выгодный налоговый режим

- Сформирует чеки для самозанятого

- Поможет клиентам оплатить ваши счета картой через Юkassa

Мобильная бухгалтерия подходит:

- Предпринимателю на УСН «Доходы», УСН «Доходы минус расходы» с любой ставкой: 0%, 4%, 6% и 15%, на налоговых каникулах, Патенте и НПД

- Организации на УСН (6% и 15%) и общем режиме (Налог на прибыль и НДС)*

- Самозанятому (плательщику налога на профессиональный доход, зарегистрированному в сервисе «Мой налог»)

* Необходима подписка на сервис 1С:БизнесСтарт

Возможности

Для предпринимателей

- Рассчитать суммы фиксированных страховых взносов за 2021, 2022

- Рассчитать суммы налога и авансовых платежей, уплачиваемых в связи с применением упрощенной системы налогообложения (УСН) за 2021, 2022

- Оплатить налоги и взносы за 2021, 2022 года

- Подготовить Книгу учета доходов и расходов

- Подготовить и сдать декларацию УСН 2021, 2022 года

- Сдать нулевую декларацию УСН за 2021, 2022 года

- Подать уведомление в налоговые органы

- Рассчитать суммы НДФЛ и страховых взносов, уплачиваемых за сотрудников**

- Подготовить отчетность по сотрудникам**: 6-НДФЛ, СЗВ-М, 4-ФСС, РСВ

- Напомнит о приближении срока уплаты налога, выплаты зарплаты или сдачи отчетов

- Отправить отчетность через интернет (1С-Отчетность)**

- Проверит контрагента и сформирует на него досье*

** Платная функция

Для организаций*

- Рассчитать суммы налога и авансовых платежей по НДС

- Подготовить комплект бухгалтерской отчетности для субъектов малого предпринимательств

- И многое другое

* Необходима подписка на сервис 1С:БизнесСтарт

Для самозанятых — интеграция с сервисом «Мой налог»

- Регистрация доходов и получение электронных чеков

- Получение справок

- Получение квитанций на уплату налога

Для всех

- Акты, накладные ТОРГ-12 и товарные чеки

- Возможность вставить в документы свой логотип, подпись и печать

- Акт сверки расчетов с контрагентом

- Учет денег, входящие и исходящие платежи

- Учет расчетов с покупателями и поставщиками

- Учет остатков товаров

- Учет сотрудников**

- Работа с сервисом 1С:Касса**

- Доступ к приложению с компьютера через сервис 1С:БизнесСтарт*

- Подключение к приложениям 1С:Бухгалтерия предприятия, доступным через интернет: развернутыми на фреш, в сервисе 1С:Бухобслуживание, опубликованными через сервис 1c. link или иными способами

link или иными способами

link или иными способами* Необходима подписка на сервис 1С:БизнесСтарт

** Платная функция

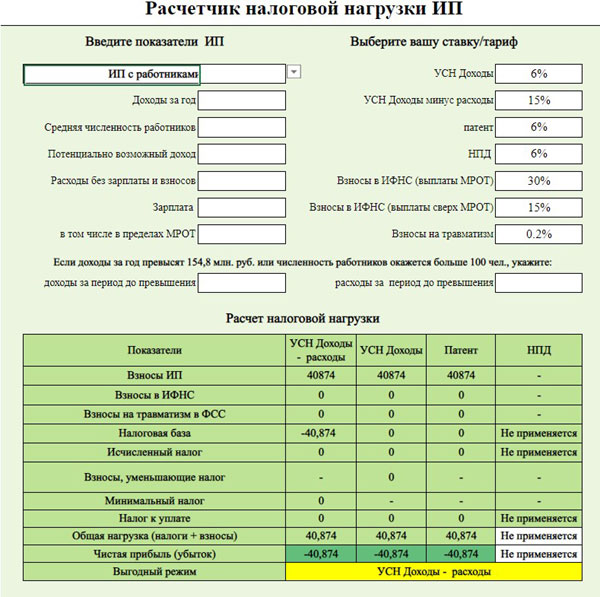

Формула расчета суммы налога ИП в 2019 году на УСН, сроки подачи деклараций

Какие налоги платит ИП на УСН?

Предприниматели выбирают систему упрощенного налогообложения путем подачи заявления при регистрации или при желании изменить налоговый режим.

Применение «упрощенки» предполагает освобождение предпринимателя от группы налогов, которые предусмотрены при ОСН.

Организации, работающие по УСН, НЕ платят:

- налог на прибыль, кроме сборов по дивидендам и отдельным долговым обязательствам;

- налог на имущество предприятий;

- НДС.

Предприниматели, применяющие УСН, НЕ оплачивают:

- НДФЛ с доходов, поступивших от работы бизнесмена;

- налог на имущество (недвижимость) физических лиц, которое используется в работе;

- НДС, кроме сборов при ввозе товаров через таможню или при выполнении условий соглашения о доверительном управлении собственностью.

Налоги УСН в 2017 году для предпринимателя складываются из единого упрощенного налога и сборов с заработной платы наемных работников, когда ИП выступает в роли налогового агента.

Перевод на упрощенную систему не освобождает бизнесменов и компании от перечисления транспортного и земельного налогов.

Частные случаи

НДФЛ считается прямым налогом, который обязаны вносить физические лица, однако, в отдельных случаях предприниматели освобождаются от уплаты подоходного налога. Это возможно при переходе бизнесмена на упрощенную систему.

В определенных ситуациях, даже при использовании УСН, кроме единого налога, бизнесмены вынуждены оплачивать еще и подоходный налог. Данный момент описан в ст. 226 НК РФ.

НДФЛ не облагаются виды деятельности, которые предприниматель указывает в заявлении на регистрацию. Если этого не осуществить, то сделки будут считаться заключенными физическим лицом и, соответственно, подлежать налогообложению в размере 13%.

В отдельных ситуациях «упрощенщики» уплачивают и налог НДС:

- при заключении сделки простого товарищества;

- при оформлении договора доверительного управления собственностью;

- в случае оформления покупателю счета-фактуры с выделенным налогом.

Полный список ситуаций указывается в ст. 161 НК РФ.

Исчисление и уплата налога

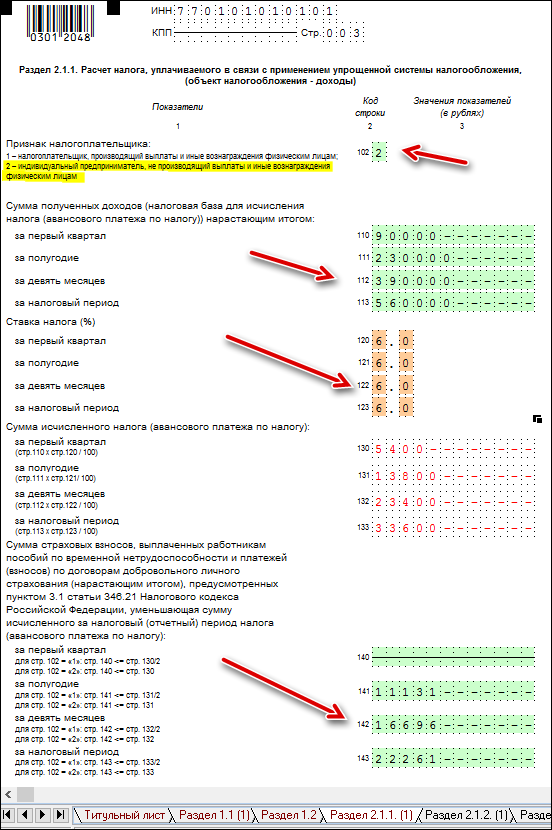

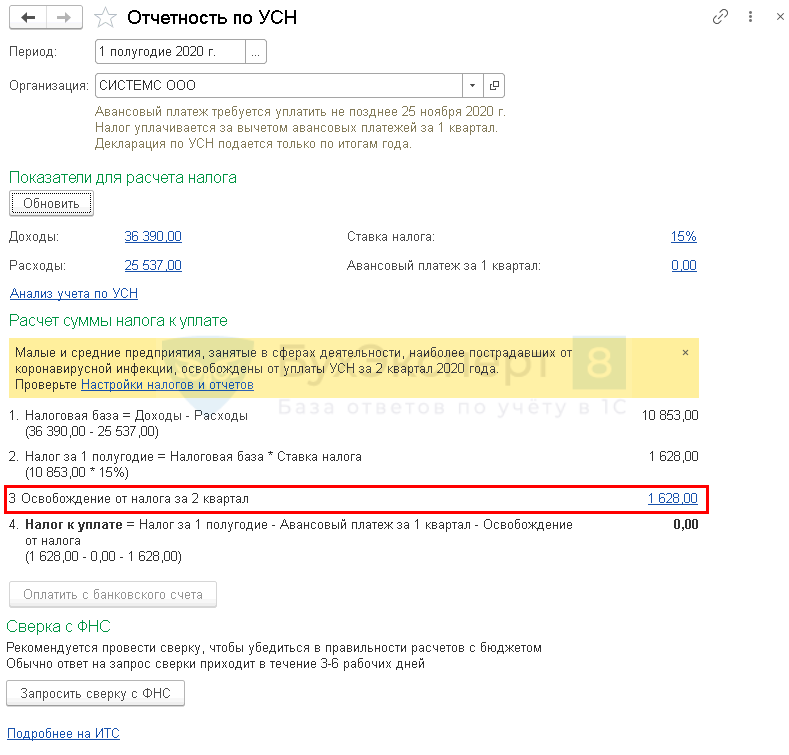

Расчет суммы единого упрощенного налога производится при помощи специальной формулы: налог = ставка налога* налоговая база. В зависимости от того, какой объект налогообложения был выбран предпринимателем, в формулу могут быть внесены отдельные коррективы.

Объектами являются:

- доходы;

- доходы, уменьшенные на сумму расходов.

При выборе первого варианта уменьшение базы не предусмотрено, а во втором возможно уменьшение налогов УСН, когда в зачет берутся лишь расходы, указанные в ст. 346.16 НК РФ.

Отдельными региональными законами предусмотрено уменьшение ставки налогообложения от 5 до 15 процентов для всех групп плательщиков или для отдельных категорий. Для определения суммы платежа налоговая база определяется в нарастающем порядке.

Отдельными региональными законами предусмотрено уменьшение ставки налогообложения от 5 до 15 процентов для всех групп плательщиков или для отдельных категорий. Для определения суммы платежа налоговая база определяется в нарастающем порядке.Налоговым периодом выступает календарный год, на протяжении которого предприниматель получает прибыль, а отчетным считается каждый квартал в нарастающем порядке – квартал, полугодие, девять месяцев.

До какого числа платить налоги ИП? Оплата начисленной суммы может производиться в каждом квартале в виде авансового платежа, не позднее 25-дневного срока с момента завершения отчетного периода. Также налог может быть перечислен после подачи декларации согласно налоговому календарю. Реквизиты для перечисления средств можно получить в ИФНС. Также оплату возможно произвести по квитанции.

Если рассчитанная сумма меньше назначенного минимума, то предприниматель обязан оплатить минимальный налог в размере 1% от поступившей выручки.

Заключение

В результате можно сделать ряд выводов о том, какие налоги платят ИП в 2017 году:

- После перехода на упрощенный режим, предприниматели освобождаются от ряда обязательных начислений и уплачивают единые налоги ИП УСН.

- Плательщики, работающие по упрощенной системе, не освобождаются от уплаты транспортного, земельного сборов.

- Предприниматели не перечисляют НДФЛ за себя, однако перечислять подоходный налог за своих работников обязаны.

Определение и уплата единого налога выполняется по утвержденной законом формуле. Обязательным условием является выбор объекта налогообложения.

Наиболее популярные вопросы и ответы на них по налогам для ИП при УСН

Вопрос: Здравствуйте, меня зовут Мария, и я являюсь индивидуальным предпринимателем. Занимаюсь оказанием парикмахерских услуг. У меня три наемных работника. В конце прошлого года перевелась на упрощенный режим налогообложения.

Как я прочитала в одном журнале, НДФЛ мне можно не оплачивать, и, соответственно, я этого не делаю и не делала. Недавно с налоговой инспекции пришло уведомление, что я не предоставила декларацию 2-НДФЛ и не оплатила налог на доходы физических лиц.

Подскажите, правомерны ли претензии ИФНС, должна ли я сдавать декларацию и платить налог?

Ответ: Здравствуйте, Мария. Согласно ст. 224 НК РФ, вы, как предприниматель, при переводе на УСН освобождаетесь от НДФЛ «за себя». Иными словами, вы не должны предоставлять в ИФНС декларацию по форме 3-НДФЛ.

В отношении зарплаты наемных работников, НДФЛ исчисляется и уплачивается в полной мере, а декларация 2-НДФЛ предоставляется не позже 30 апреля года, следующего за налоговым периодом. Перечисление налога осуществляется сразу же после расчета заработной платы. Помимо 13% с зарплаты работников оплачиваются страховые взносы в ПФР.

Сейчас вам следует сдать необходимую декларацию, уплатить начисленную сумму и соответствующий штраф.

Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Архангельск | Снижен налог на имущество организаций

Снижен налог на имущество организаций

Для организаций, применяющих специальные налоговые режимы, введена льгота по налогу на имущество организаций от кадастровой стоимости в отношении объектов недвижимости. Соответствующее решение принято на сессии областного Собрания.

– Для организаций, имеющих объекты недвижимости площадью до 900 кв. м ставка налога составит 0,3 процента. В 2021 году ставка была один процент. Для зданий, площадь которых более 900 кв. м, ставка будет 0,7 процента. Сейчас ставка составляет два процента. Также льготная ставка предусмотрена для объектов недвижимости потребкооперации в сельской местности и домов быта. Отмечу также, что данные льготы распространяются только на организации, чтобы аналогичная льгота появилась для индивидуальных предпринимателей и физических лиц – необходимо принимать решения на уровне муниципальных образований, – подчеркнул заместитель председателя комитета областного Собрания по вопросам бюджета, финансовой и налоговой политике Андрей Малышев.

м ставка налога составит 0,3 процента. В 2021 году ставка была один процент. Для зданий, площадь которых более 900 кв. м, ставка будет 0,7 процента. Сейчас ставка составляет два процента. Также льготная ставка предусмотрена для объектов недвижимости потребкооперации в сельской местности и домов быта. Отмечу также, что данные льготы распространяются только на организации, чтобы аналогичная льгота появилась для индивидуальных предпринимателей и физических лиц – необходимо принимать решения на уровне муниципальных образований, – подчеркнул заместитель председателя комитета областного Собрания по вопросам бюджета, финансовой и налоговой политике Андрей Малышев.

Стоит отметить, что в 2021 году была проведена государственная кадастровая оценка объектов капитального строительства. В результате произошел рост кадастровой стоимости объектов недвижимости, что сказывается на исчислении налогов. Поэтому депутаты предложили проанализировать то, как повышение кадастровой стоимости отразится на работе предпринимателей.

Ещё новости о событии:

Снижены налоги. Но не для всех!

На территории Архангельской области с 1 января следующего года будут действовать налоговые льготы для предпринимателей, работающих на упрощенной системе налогообложения.

18:13 02.12.2021 Вечерний Котлас — Котлас

Снизятся налоги для предпринимателей, работающих по упрощённой системе налогообложения

На заседании областного Собрания депутатов принят законопроект, согласно которому предлагается установить пониженные ставки по налогу, взимаемому с бизнесменов, пользующихся упрощённой системой налогообложения.

16:56 02.12.2021 Администрация г.Северодвинска — Северодвинск

Фракция «Единая Россия» в облсобрании инициирует принятие законов о налоговых льготах для поддержки бизнеса и инвестиций

На декабрьской сессии регионального парламента депутаты рассмотрят сразу четыре законопроекта, предусматривающие налоговые льготы для бизнеса.

16:52 02.12.2021 Единая Россия — Архангельск

Депутаты облсобрания снизили налоги для 6,5 тысяч предпринимателей, работающих на УСН

На территории региона с 1 января следующего года будут действовать налоговые льготы для предпринимателей, работающих на упрощенной системе налогообложения.

16:52 02.12. 2021 Единая Россия — Архангельск

2021 Единая Россия — Архангельск

В Поморье будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

В Поморье будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским,

13:19 02.12.2021 Сетевое издание Плесецкие новости — Плесецк

В Поморье будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

Фото: пресс-служба Губернатора и Правительства Архангельской области/И. Малыгин

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским,

12:08 02. 12.2021 Сетевое издание Устьянский край — Октябрьский

12.2021 Сетевое издание Устьянский край — Октябрьский

Для участников региональных инвестпроектов будет действовать пониженная ставка по налогу на прибыль организаций

Для участников региональных инвестпроектов будет действовать пониженная ставка по налогу на прибыль организаций

На сессии регионального парламента депутаты внесли изменения в областной закон «О налоговых льготах при о

12:05 02.12.2021 Архангельское областное Собрание депутатов — Архангельск

Снижены налоги для 6,5 тысячи предпринимателей, работающих на УСН

Снижены налоги для 6,5 тысячи предпринимателей, работающих на УСН

На территории Архангельской области с 1 января следующего года будут действовать налоговые льготы для предпринимателей,

12:05 02. 12.2021 Архангельское областное Собрание депутатов — Архангельск

12.2021 Архангельское областное Собрание депутатов — Архангельск

Снижен налог на имущество организаций

Снижен налог на имущество организаций

Для организаций, применяющих специальные налоговые режимы, введена льгота по налогу на имущество организаций от кадастровой стоимости в отношении объектов недвижимости.

12:05 02.12.2021 Архангельское областное Собрание депутатов — Архангельск

Собственники квартир, признанных аварийными после 1 января 2017 года, смогут претендовать на выплаты

Собственники жилья, которое было признано аварийными после 1 января 2017 года, смогут претендовать на выплаты.

00:20 02.12.2021 ГТРК Поморье — Архангельск

В Поморье будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

Фото: пресс-служба Губернатора и Правительства Архангельской области/И. Малыгин

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским,

Малыгин

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским,

21:52 01.12.2021 Сетевое издание Коноша29 — Коноша

В Архангельской области на три года продлили льготы для малого бизнеса

Сегодня, 1 декабря, на сессии Архангельского областного Собрания депутатов рассмотрели законопроект о размере налоговой ставки при применении упрощенной системы налогообложения (УСН).

20:55 01.12.2021 Бизнес-класс Архангельск — Архангельск

В Поморье будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским, предлагается установить пониженные налоговые ставки по налогу, взимаемому с налогоплательщиков,

20:51 01..id-o_1d752e0vv19jk1egl19at1hj31d1se.png) 12.2021 Сетевое издание Каргополье — Каргополь

12.2021 Сетевое издание Каргополье — Каргополь

В области будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

Фото: пресс-служба Губернатора и Правительства Архангельской области/И. Малыгин

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским,

15:45 01.12.2021 Газета Вельские вести — Вельск

В Поморье будут введены пониженные налоговые ставки для применяющих УСН предпринимателей

Фото: пресс-служба Губернатора и Правительства Архангельской области/И. Малыгин

Принятым законопроектом, который внесен на рассмотрение губернатором Архангельской области Александром Цыбульским,

16:22 01. 12.2021 Пресс-центр Правительства — Архангельск

12.2021 Пресс-центр Правительства — Архангельск

В Архангельской области участники региональных инвестпроектов получат льготы по налогу на прибыль

Соответствующую инициативу губернатора Александра Цыбульского поддержали депутаты Архангельского областного Собрания.

15:08 01.12.2021 Пресс-центр Правительства — Архангельск

Архангельская область. Депутаты ввели налоговые преференции для инвесторов в экономику региона

По предложению правительства Архангельской области для участников региональных инвестпроектов будет действовать пониженная ставка по налогу на прибыль организаций.

13:40 01.12.2021 EchoSevera.Ru — Архангельск

Депутат АОСД Фролов прокомментировал новые льготы и меры поддержки региональной экономики

Фото: Гудим-Левкович. На сессии Архангельского областного Собрания депутаты приняли несколько законов о налоговых льготах для поддержки бизнеса и инвестиций.

На сессии Архангельского областного Собрания депутаты приняли несколько законов о налоговых льготах для поддержки бизнеса и инвестиций.

13:40 01.12.2021 EchoSevera.Ru — Архангельск

Накануне очередной сессии Облсобрания фракция «Единой России» 30 ноября поддержала пакет документов о налоговых льготах при осуществлении инвестиционной деятельности

На декабрьской сессии регионального парламента депутаты рассматривают сразу четыре законопроекта,

11:47 01.12.2021 Единая Россия — Архангельск

В областном Собрании готовятся принять ряд законов о налоговых льготах для поддержки бизнеса и инвестиций

В областном Собрании готовятся принять ряд законов о налоговых льготах для поддержки бизнеса и инвестиций

На декабрьской сессии регионального парламента депутаты рассмотрят сразу четыре законопроекта,

11:34 01. 12.2021 Архангельское областное Собрание депутатов — Архангельск

12.2021 Архангельское областное Собрание депутатов — Архангельск

Новости соседних регионов по теме:

Состоялось очередное заседание городского Совета депутатов.

В числе решений — продление льготы по земельному налогу организациям-участникам проекта Национального центра авиастроения до конца текущего года.

10:42 03.12.2021 Администрация г. Жуковский — Жуковский

Межрайонная ИФНС России № 7 по Ярославской области информирует

Почему в 2021 году изменились налоги на имущество.

Расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне,

09:34 03. 12.2021 Гаврилов-Ямский район — Гаврилов-Ям

12.2021 Гаврилов-Ямский район — Гаврилов-Ям

Искитимцам: Как изменить кадастровую стоимость гаража

Искитимский отдел Управления Росреестра по Новосибирской области в преддверии наступления периода по уплате налога на имущество физических лиц рекомендует владельцам гаражей,

11:11 03.12.2021 Администрация г. Искитим — Искитим

Основные изменения налогового законодательства Российской Федерации в сфере налогообложения имущества организаций будут рассмотрены на семинаре

В ходе семинара специалисты УФНС России по Костромской области расскажут об отмене с 2023 года налоговой декларации по налогу на имущество организаций в отношении имущества,

21:44 02. 12.2021 УФНС — Кострома

12.2021 УФНС — Кострома

Предварительный перечень торговой недвижимости

Предварительный перечень торговой недвижимости

Сформирован Предварительный перечень торговой недвижимости на 2022 год, облагаемой налогом на имущество от кадастра.

13:52 02.12.2021 Кисловодская газета — Кисловодск

Добиться пересмотра кадастровой оценки недвижимости жителям республики станет проще

Добиться пересмотра кадастровой оценки недвижимости, от которой зависит размер налога, жителям республики станет проще.

12:31 02.12.2021 Моя Удмуртия — Ижевск

Налоговая служба информирует

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

10:50 02. 12.2021 Карсунский район — Карсун

12.2021 Карсунский район — Карсун

1 декабря истекает срок уплаты имущественных налогов физическими лицами за 2020 год

1 декабря истекает срок уплаты имущественных налогов физическими лицами

за 2020 год

Гражданам, имеющим в собственности земельные участки, недвижимое имущество или транспортные средства,

11:14 02.12.2021 Парфинский район — Парфино

Вниманию налогоплательщиков – физических лиц!

До указанной даты гражданам следовало заплатить налоги на квартиры, дачи, гаражи, земельные участки и машины, а также на другую недвижимость, землю и транспорт, которые принадлежали им в 2020 году.

10:12 02.12.2021 Администрация городского округа Сызрань — Сызрань

Вся недвижимость – на учете.

Интервью с руководителем Управления Росреестра по Магаданской области и Чукотскому автономному округу Владимиром КривоноговымУправление Федеральной службы государственной регистрации, кадастра и картографии (Росреестра) – это федеральный орган исполнительной власти,

18:25 02.12.2021 Вечерний Магадан — Магадан

О порядке рассмотрения ошибок, допущенных при определении кадастровой стоимости

Администрация муниципального образования «Ольский городской округ» в порядке, предусмотренном пунктом 3 статьи 15 Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (далее – Закон),

17:59 02.12.2021 Ольский городской округ — Ола

Извещение об утверждении результатов определения кадастровой стоимости объектов недвижимости

Извещение об утверждении результатов определения кадастровой стоимости объектов недвижимости (зданий, сооружений, помещений, машино-мест, объектов незавершенного строительства, единых недвижимых комплексов),

09:52 02. 12.2021 Администрация Шимановского района — Шимановск

12.2021 Администрация Шимановского района — Шимановск

Начисление имущественных налогов и будущую кадастровую оценку обсудили в Доме Правительства Московской области

Начисление имущественных налогов и будущую кадастровую оценку обсудили в Доме Правительства Московской области

30 ноября в пресс-центре Дома Правительства Московской области состоялась совместная пресс-конференция М

00:22 02.12.2021 In-Vidnoe.Ru — Видное

Основные изменения налогового законодательства Российской Федерации в сфере налогообложения имущества организаций будут рассмотрены на семинаре

В ходе семинара специалисты УФНС России по Костромской области расскажут об отмене с 2023 года налоговой декларации по налогу на имущество организаций в отношении имущества,

22:17 01. 12.2021 УФНС — Кострома

12.2021 УФНС — Кострома

Как ИП подать заявление на льготу по налогу на имущество физических лиц

Недвижимость, используемая в предпринимательской деятельности, может быть освобождена от уплаты налога на имущество физических лиц в связи с применением индивидуальным предпринимателем специального налогового режима (УСН,

04:14 02.12.2021 УФНС — Улан-Удэ

Практику применения нового порядка администрирования имущественных налогов организаций на территории Мурманской области обсудили на публичных слушаниях

Специалисты УФНС России по Мурманской области провели публичные слушания результатов правоприменительной практики налоговых органов региона,

23:05 01. 12.2021 УФНС — Мурманск

12.2021 УФНС — Мурманск

Оплатите налоги до 1 декабря!

До 1 декабря 2021 года физические лица должны заплатить имущественные налоги за 2020 год.

21:15 01.12.2021 Комитет по финансам и налоговой политике — Подольск

Определение кадастровой стоимости объектов недвижимости

Недвижимость — это объект, имеющий свою цену, характеристику. Каждый земельный участок имеет свои индивидуальные характеристики.

17:27 01.12.2021 Приморско-Ахтарское городское поселение — Приморско-Ахтарск

В Якутии понизят ставки налогов для предпринимателей пострадавших от пандемии отраслей

В Якутии с 2022 года будут снижены ставки для предпринимателей наиболее пострадавших в период пандемии отраслей.

23:50 01.12.2021 Министерство финансов РС(Я) — Якутск

Публикация 17 (2020), Ваш федеральный подоходный налог

Компенсация по безработице. Если вы получили пособие по безработице, но не получили форму 1099-G «Определенные государственные выплаты» по почте, вам может потребоваться доступ к своей информации через веб-сайт вашего штата, чтобы получить электронную форму 1099-G.

Введение

Вы должны указать в своей декларации все статьи дохода, которые вы получаете в виде денег, имущества и услуг, если только в налоговом законодательстве не указано, что вы их не включаете.Однако некоторые статьи исключаются из дохода лишь частично. В этой главе обсуждаются многие виды доходов и объясняется, подлежат ли они налогообложению или нет.

Эта глава начинается с обсуждения следующих статей дохода.

Бартер.

Аннулированные долги.

Торговые вечеринки, на которых вы являетесь хозяином или хозяйкой.

Выручка по страхованию жизни.

Партнерский доход.

S доход корпорации.

Возмещение (включая возмещение государственного подоходного налога).

Арендная плата из личного имущества.

Выплаты.

Роялти.

Пособие по безработице.

Социальные и другие социальные пособия.

Бартер

Бартер — это обмен собственности или услуг. Вы должны включить в свой доход на момент получения справедливую рыночную стоимость собственности или услуг, которые вы получаете при обмене. Если вы обмениваетесь услугами с другим лицом, и вы оба заранее согласовали стоимость услуг, эта стоимость будет принята как справедливая рыночная стоимость, если только стоимость не может быть доказана иначе.

Как правило, вы указываете этот доход в Приложении C (Форма 1040), Прибыль или убыток от бизнеса. Однако, если бартер предполагает обмен чем-то другим, кроме услуг, как, например, в примере , пример 3 ниже, вам, возможно, придется использовать другую форму или расписание.

Однако, если бартер предполагает обмен чем-то другим, кроме услуг, как, например, в примере , пример 3 ниже, вам, возможно, придется использовать другую форму или расписание.

Пример 1.

Вы — индивидуальный адвокат, который оказывает юридические услуги клиенту, небольшой корпорации. Корпорация предоставляет вам акции в качестве оплаты ваших услуг. Вы должны включить справедливую рыночную стоимость акций в свой доход в Приложении C (Форма 1040) в год их получения.

Пример 2.

Вы работаете не по найму и являетесь членом бартерного клуба. Клуб использует «кредитные единицы» как средство обмена. Он добавляет кредитные единицы к вашей учетной записи для товаров или услуг, которые вы предоставляете участникам, которые вы можете использовать для покупки товаров или услуг, предлагаемых другими членами бартерного клуба. Клуб вычитает кредитные единицы из вашей учетной записи, когда вы получаете товары или услуги от других членов. Вы должны включить в свой доход стоимость кредитных единиц, которые добавляются к вашей учетной записи, даже если вы фактически не можете получать товары или услуги от других участников до следующего налогового года.

Пример 3.

Вы владелец небольшого многоквартирного дома. В обмен на бесплатное пользование квартирой в течение 6 месяцев художник дарит вам произведение искусства, которое она создала. Вы должны указать как доход от аренды в Приложении E (Форма 1040), Дополнительный доход и убыток, справедливую рыночную стоимость произведения искусства, а художник должен указать в качестве дохода в Приложении C (Форма 1040) справедливую арендную стоимость квартиры.

Форма 1099-Б бартерного обмена.

Если вы обменивались недвижимостью или услугами посредством бартерного обмена, форму 1099-B, Выручку от брокерских операций и бартерных обменных операций или аналогичное заявление по бартерному обмену необходимо отправить вам до 16 февраля 2021 года.В нем должна быть указана стоимость наличных денег, имущества, услуг, кредитов или сумм, полученных вами от обменов в течение 2020 года. IRS также получит копию формы 1099-B.

Аннулированные долги

В большинстве случаев, если ваш долг аннулирован или прощен, кроме подарка или завещания, вы должны включить аннулированную сумму в свой доход. У вас нет дохода от погашенного долга, если он предназначен для вас в качестве подарка. Долг включает любую задолженность, по которой вы несете ответственность или которая связана с имуществом, которым вы владеете.

Если долг некоммерческий, укажите аннулированную сумму в Приложении 1 (Форма 1040), строка 8. Если это долг предприятия, укажите сумму в Приложении C (Форма 1040) (или в Приложении F (Форма 1040), Прибыль или убыток от сельского хозяйства, если долг — это долг фермы, а вы — фермер).

Форма 1099-С.

Если федеральное правительственное учреждение, финансовое учреждение или кредитный союз аннулирует или прощает ваш долг в размере 600 долларов или более, вы получите форму 1099-C «Аннулирование долга».Сумма погашенной задолженности указана в графе 2.

Проценты включены в погашенную задолженность.

Если какие-либо проценты прощены и включены в сумму аннулированного долга в поле 2, сумма процентов также будет указана в поле 3. Должны ли вы включать процентную часть аннулированного долга в свой доход, зависит от того, проценты будут вычитаться, когда вы их заплатите. См. Вычитаемая задолженность в разделе Исключения , далее.

Если проценты не подлежат вычету (например, проценты по индивидуальной ссуде), включите в свой доход сумму из поля 2 формы 1099-C. Если проценты подлежат вычету (например, по бизнес-ссуде), включите в свой доход чистую сумму аннулированного долга (сумма, указанная в поле 2, за вычетом суммы процентов, указанной в поле 3).

Ипотечный кредит со скидкой.

Если ваше финансовое учреждение предлагает скидку на досрочную выплату ипотечного кредита, сумма скидки является аннулированной задолженностью.Вы должны включить аннулированную сумму в свой доход.

Освобождение от ипотеки при продаже или ином отчуждении.

Если вы лично несете ответственность по ипотеке (долгу с регрессом) и освобождаетесь от ипотеки при продаже имущества, вы можете получить прибыль или убыток в размере до справедливой рыночной стоимости собственности. Кроме того, если погашение ипотечного кредита превышает справедливую рыночную стоимость собственности, это доход от погашения задолженности, если он не подлежит исключению согласно Исключенный долг , более поздний.Сообщите о любом доходе от погашения задолженности по некоммерческой задолженности, которая не подлежит исключению как прочий доход в Приложении 1 (Форма 1040), строка 8.

Если вы не несете личной ответственности по ипотеке (долгу без права регресса) и освобождаетесь от ипотеки при отчуждении собственности (например, путем обращения взыскания), такое возмещение включается в сумму, которую вы реализуете. Вы можете получить налогооблагаемую прибыль, если сумма, которую вы реализуете, превышает вашу скорректированную базу в собственности. Сообщайте о любой приросте некоммерческой собственности как о приросте капитала.

См. Паб. 4681 для получения дополнительной информации.

Задолженность перед акционерами.

Если вы являетесь акционером корпорации, и корпорация аннулирует или прощает ваш долг, аннулированный долг представляет собой конструктивное распределение, которое обычно является для вас дивидендным доходом. Для получения дополнительной информации см. Pub. 542, Корпорации.

Если вы являетесь акционером корпорации и аннулируете задолженность корпорации перед вами, вы, как правило, не получаете дохода.Это связано с тем, что аннулированный долг рассматривается как вклад в капитал корпорации, равный сумме основной суммы долга, которую вы аннулировали.

Погашение погашенной задолженности.

Если вы включили аннулированную сумму в свой доход, а затем выплатили долг, вы можете подать иск о возмещении за год, когда сумма была включена в доход. Вы можете подать претензию по форме 1040-X, если срок давности для подачи претензии еще не истек. Срок исковой давности обычно не заканчивается раньше, чем через 3 года после установленной даты вашего первоначального возврата.

Исключения

Есть несколько исключений для включения погашенной задолженности в доход. Это объясняется далее.

Студенческие ссуды.

Некоторые студенческие ссуды содержат положение о том, что вся или часть задолженности, связанной с посещением квалифицированного учебного заведения, будет аннулирована, если вы в течение определенного периода времени работаете по определенным профессиям у любого из широкого круга работодателей.

У вас нет дохода, если ваш студенческий кредит аннулируется после того, как вы согласились с этим положением и затем выполнили требуемые услуги.Для получения кредита кредит должен быть предоставлен:

Федеральное правительство, правительство штата или местного самоуправления, либо их орган, агентство или их подразделение;

освобожденная от налогов общественная благотворительная корпорация, взявшая на себя контроль над больницей штата, округа или муниципалитета и чьи сотрудники считаются государственными служащими в соответствии с законодательством штата; или

Учебное заведение:

По соглашению с организацией, описанной в (1) или (2), которая предоставила средства организации для предоставления ссуды, или

В рамках программы учебного заведения, разработанной для поощрения своих студентов к работе с неудовлетворенными потребностями или в областях с неудовлетворенными потребностями, и в рамках которых услуги, предоставляемые студентами (или бывшими студентами), предоставляются для или под руководством правительства. подразделение или организация, освобожденная от налогов, описанная в разделе 501 (c) (3).

Ссуда для рефинансирования квалифицированной студенческой ссуды также будет соответствовать требованиям, если она была предоставлена учебным заведением или квалифицированной организацией, освобожденной от налогов, в соответствии с ее программой, разработанной, как описано в пункте 3b выше.

Помощь в погашении кредита на образование.

Выплаты по ссуде на образование, произведенные в соответствии с Программой погашения ссуды Национальной службы здравоохранения (Программа погашения ссуд NHSC), программой выплаты ссуды штата на образование, имеющей право на получение средств в соответствии с Законом о государственном здравоохранении, или любой другой программой выплаты ссуды или прощения ссуды штата, которая предназначенные для обеспечения большей доступности медицинских услуг в районах с недостаточным уровнем обслуживания или дефицитом профессиональных медицинских работников, не облагаются налогом.

Вычитаемая задолженность.

У вас нет дохода от списания долга, если выплата долга подлежит вычету. Это исключение применяется только в том случае, если вы используете кассовый метод учета. Для получения дополнительной информации см. Главу 5 Pub. 334, Налоговое руководство для малого бизнеса.

Цена снижена после покупки.

В большинстве случаев, если продавец уменьшает сумму вашей задолженности за приобретенную недвижимость, вы не получаете дохода от этого уменьшения.Уменьшение долга рассматривается как корректировка покупной цены и уменьшает вашу базу в собственности.

Исключенная задолженность.

Не включайте погашенный долг в свой валовой доход в следующих случаях.

Долг аннулирован в деле о банкротстве в соответствии с разделом 11 Кодекса США. См. Паб. 908, Руководство по налогам на банкротство.

Долг аннулируется, если вы неплатежеспособны. Однако вы не можете исключить любую сумму аннулированного долга, превышающую сумму, на которую вы неплатежеспособны.См. Паб. 908.

Задолженность является квалифицированной задолженностью фермерского хозяйства и аннулируется квалифицированным лицом. См. Главу 3 Pub. 225, Налоговый справочник фермера.

Задолженность квалифицирована как задолженность по операциям с недвижимым имуществом. См. Главу 5 Pub. 334.

Аннулирование рассчитано в качестве подарка.

Задолженность квалифицируется как основная задолженность по месту жительства.

Хозяин или хозяйка

Если вы устраиваете вечеринку или мероприятие, на котором проводятся продажи, любой подарок или вознаграждение, полученное вами за проведение мероприятия, является платой за помощь прямым продавцам в продажах.Вы должны указать этот объект как доход по его справедливой рыночной стоимости.

К вашим личным праздничным расходам применяется ограничение на питание в размере 50%. В налоговые годы с 2018 по 2025 год не разрешается вычет любых расходов, связанных с деятельностью, которая обычно считается развлечением, развлечением или отдыхом. Налогоплательщики могут продолжать удерживать 50% стоимости деловых обедов, если налогоплательщик (или сотрудник налогоплательщика) присутствует и еда или напитки не считаются расточительными или экстравагантными.Питание может быть предоставлено текущему или потенциальному бизнес-клиенту, клиенту, консультанту или аналогичному деловому контакту. Еда и напитки, которые предоставляются во время развлекательных мероприятий, не будут считаться развлечениями, если они будут приобретены отдельно от мероприятия.

Дополнительную информацию о 50% -ном ограничении расходов на питание см. В Pub. 463, Путевые расходы, подарки и расходы на автомобиль.

Поступления по страхованию жизни

Выручка по страхованию жизни, выплаченная вам в связи со смертью застрахованного лица, не облагается налогом, если полис не был передан вам за определенную плату.Это верно даже в том случае, если выручка была выплачена по полису страхования от несчастных случаев, по страхованию здоровья или по договору пожертвования. Однако процентный доход, полученный в результате страхования жизни, может облагаться налогом.

Выручка не получена в рассрочку.

Если пособие в случае смерти выплачивается вам единовременно или не через регулярные промежутки времени, включайте в свой доход только те пособия, которые превышают сумму, подлежащую выплате вам на момент смерти застрахованного лица.Если размер пособия, выплачиваемого в случае смерти, не указан, вы включаете в свой доход те выплаты, которые превышают приведенную стоимость выплат на момент смерти.

Поступления получены в рассрочку.

Если вы получаете выплаты по страхованию жизни частями, вы можете исключить часть каждого взноса из своего дохода.

Чтобы определить исключаемую часть, разделите сумму, имеющуюся у страховой компании (как правило, общую единовременную выплату в случае смерти застрахованного лица), на количество подлежащих выплате взносов.Включите в свой доход что-либо сверх этой исключенной части в качестве процентов.

Выживший супруг.

Если ваш (а) супруг (а) умер до 23 октября 1986 г., и страховые выплаты, выплаченные вам в связи со смертью вашего супруга (а), получены в рассрочку, вы можете исключить до 1000 долларов в год из процентов, включенных в рассрочку. Если вы снова выйдете замуж, вы можете продолжить исключение.

Сдача полиса за наличные.

Если вы отказываетесь от полиса страхования жизни за наличные, вы должны включить в доход любые доходы, превышающие стоимость полиса страхования жизни.В большинстве случаев ваши затраты (или инвестиции в контракт) представляют собой сумму страховых взносов, которые вы уплатили по полису страхования жизни, за вычетом любых возвращенных премий, скидок, дивидендов или невыплаченных кредитов, которые не были включены в ваш доход.

Вы должны получить форму 1099-R, показывающую общую выручку и налогооблагаемую часть. Укажите эти суммы в строках 5a и 5b формы 1040 или 1040-SR.

Дополнительная информация.

Для получения дополнительной информации см. Поступления по страхованию жизни в Pub.525.

Поступления по контракту

Договор о пожертвовании — это политика, согласно которой вам выплачивается определенная сумма денег в определенный день, если вы не умрете до этой даты, и в этом случае деньги выплачиваются указанному вами получателю. Поступления от пожертвований, выплачиваемые вам единовременно при наступлении срока погашения, подлежат налогообложению только в том случае, если поступления превышают стоимость полиса. Чтобы определить свои затраты, вычтите любую сумму, полученную вами ранее по контракту и исключенную из вашего дохода, из общей суммы премий (или другого вознаграждения), уплаченных по контракту.Включите в свой доход ту часть единовременной выплаты, которая превышает ваши расходы.

Пособие в случае ускоренной смерти

Определенные суммы, выплачиваемые в качестве ускоренного пособия в случае смерти по договору страхования жизни или в соответствии с соглашением о выплате до смерти застрахованного лица, исключаются из дохода, если застрахованный неизменно или хронически болен.

Поселок Виатикал.

Это продажа или переуступка любой части компенсации в случае смерти по договору страхования жизни поставщику услуг по урегулированию страховых случаев.Поставщик денежных расчетов — это лицо, которое регулярно участвует в бизнесе по покупке или переуступке договоров страхования жизни в отношении жизни застрахованных лиц, которые неизлечимо или хронически больны и которое соответствует требованиям раздела 101 (g) (2) (B). ) Налогового кодекса.

Исключение по неизлечимой болезни.

Пособие в связи с ускоренной смертью полностью исключается, если застрахованный является неизлечимо больным человеком. Это лицо, которое было сертифицировано врачом как имеющее заболевание или физическое состояние, которое, как можно разумно ожидать, приведет к смерти в течение 24 месяцев с даты свидетельства.

Исключение по хроническим заболеваниям.

Если застрахованным является хронически больной человек, который не неизлечимо болен, пособие по ускоренной смерти, выплачиваемое на основе затрат, понесенных на квалифицированные услуги по долгосрочному уходу, полностью исключается. Ускоренное пособие в случае смерти, выплачиваемое на суточной или другой периодической основе, не допускается до определенного предела. На 2020 год этот лимит составляет 380 долларов. Он применяется к общей сумме ускоренных выплат в случае смерти и любых периодических выплат, полученных по договорам страхования долгосрочного ухода.Для получения информации о пределе и определениях хронических больных, квалифицированных услуг по долгосрочному уходу и договоров страхования долгосрочного ухода см. Договоры страхования долгосрочного ухода в разделе Пособия по болезни и травмам в Pub. 525.

Исключение.

Исключение не распространяется на любую сумму, выплаченную лицу (кроме застрахованного), которое имеет страховой интерес в жизни застрахованного, потому что застрахованный:

Является директором, должностным лицом или служащим лица; или

Имеет финансовую заинтересованность в бизнесе человека.

Форма 8853.

Чтобы подать заявление об исключении ускоренного пособия в случае смерти, выплачиваемого на суточной или другой периодической основе, вы должны вместе с декларацией заполнить форму 8853, Archer MSA и долгосрочные договоры страхования медицинского обслуживания. Вам не нужно заполнять форму 8853, чтобы исключить ускоренное пособие в случае смерти, выплачиваемое на основе фактически понесенных расходов.

Офицер общественной безопасности убит или ранен при исполнении служебных обязанностей

Супруг (а), бывший супруг (а) и ребенок сотрудника службы общественной безопасности, убитого при исполнении служебных обязанностей, могут исключить из общего дохода пособие по случаю потери кормильца, полученное в рамках государственного плана по разделу 401 (a), относящегося к службе сотрудника службы безопасности.См. Раздел 101 (h).

Офицер общественной безопасности, который навсегда и полностью стал инвалидом или погиб при исполнении служебных обязанностей, а также оставшийся в живых супруг или ребенок могут исключить из дохода пособие в связи со смертью или инвалидностью, полученное от Федерального бюро помощи юстиции, или пособие в случае смерти, выплачиваемое программой штата. См. Раздел 104 (a) (6).

Для этой цели термин «офицер общественной безопасности» включает в себя сотрудников правоохранительных органов, пожарных, капелланов, спасателей и членов бригады скорой помощи.Для получения дополнительной информации см. Pub. 559, выжившие, исполнители и администраторы.

Партнерский доход

Товарищество, как правило, не облагается налогом. Доходы, прибыли, убытки, отчисления и кредиты партнерства передаются партнерам на основе распределительной доли каждого партнера в этих статьях.

Приложение К-1 (Форма 1065).

Хотя товарищество, как правило, не платит налога, оно должно подавать информационную декларацию по форме 1065, U.S. Возврат партнерского дохода и отправка Графика K-1 (Форма 1065) каждому партнеру. Кроме того, партнерство отправит каждому партнеру копию Инструкций для Партнера по Приложению K-1 (Форма 1065), чтобы помочь каждому партнеру сообщить о своей доле дохода партнерства, вычетах, кредитах и элементах налоговых льгот.

. Сохраните расписание K-1 (форма 1065) для своих записей. Не прикрепляйте его к форме 1040 или 1040-SR, если это не требуется. .

Для получения дополнительной информации о партнерстве см. Pub.541, Партнерство.

Квалифицированное совместное предприятие.

Если каждый из вас и ваш супруг (а) материально участвуете в качестве единственных участников совместного предприятия, находящегося в совместном владении и управлении, и вы подаете совместную декларацию за налоговый год, вы можете сделать совместные выборы, которые будут рассматриваться как квалифицированное совместное предприятие, а не партнерство. . Чтобы сделать это решение, вы должны разделить все статьи доходов, прибылей, убытков, удержаний и кредитов, относящиеся к бизнесу, между вами и вашим супругом в соответствии с вашими интересами в предприятии.Для получения дополнительной информации о том, как сделать выбор и какие расписания (-ы) подавать, см. Инструкции к вашей индивидуальной налоговой декларации.

Доход S Corporation

В большинстве случаев S-корпорация не платит налог на свой доход. Вместо этого прибыль, убытки, отчисления и кредиты корпорации передаются акционерам на основе пропорциональной доли каждого акционера.

Приложение К-1 (Форма 1120-С).

Корпорация S должна подать декларацию по форме 1120-S, U.S. Налоговая декларация о доходах для S Corporation и отправьте Таблицу K-1 (Форма 1120-S) каждому акционеру. Кроме того, корпорация S отправит каждому акционеру копию Инструкций акционера по Приложению K-1 (форма 1120-S), чтобы помочь каждому акционеру отчитаться о своей доле в доходах, убытках, кредитах и вычетах корпорации S.

. Сохраните расписание K-1 (форма 1120-S) для своих записей. Не прикрепляйте его к форме 1040 или 1040-SR, если это не требуется..

Для получения дополнительной информации о S-корпорациях и их акционерах см. Инструкции к форме 1120-S.

Возврат

Возмещение — это возврат суммы, которую вы вычли или взяли в кредит в предыдущем году. Чаще всего взыскиваются возмещения, возмещения расходов и скидки по вычетам, перечисленным в Приложении A (Форма 1040). У вас также может быть взыскание непостоянных вычетов (например, платежей по ранее вычтенным безнадежным долгам) и взыскание предметов, по которым вы ранее запрашивали налоговый кредит.

Правило налоговой льготы.

Вы должны включить возмещение в свой доход в год, когда вы его получили, в размере, на который вычет или кредит, который вы сделали на возмещенную сумму, уменьшили ваш налог в предыдущем году. Для этой цели любое увеличение суммы, перенесенной на текущий год, в результате вычета или кредита, считается уменьшением вашего налога в предыдущем году. Для получения дополнительной информации см. Pub. 525.

Возврат федерального подоходного налога.

Возврат федерального подоходного налога не включается в ваш доход, потому что они никогда не могут быть вычтены из дохода.

Возврат государственной пошлины.

Если вы получили возврат (или кредит или компенсацию) подоходного налога штата или местного самоуправления в 2020 году, вы, как правило, должны включить его в доход, если вы вычли налог в более раннем году. Плательщик должен отправить вам форму 1099-G «Определенные государственные платежи» до 1 февраля 2021 г. Налоговое управление также получит копию формы 1099-G.Если вы подаете форму 1040 или 1040-SR, используйте Таблицу возмещения подоходного налога штата и местного самоуправления в Инструкциях 2020 года по Приложению 1 (Форма 1040), чтобы определить сумму (если таковая имеется), которую нужно включить в ваш доход. См. Паб. 525, когда вам нужно использовать другой рабочий лист.

Если вы можете выбрать вычет за налоговый год, либо:

Государственный и местный подоходный налог, или

Государственные и местные общие налоги с продаж, затем

Возврат процентов по ипотеке.

Если вы получили возмещение или кредит в 2020 году в отношении процентов по ипотеке, уплаченных в более раннем году, сумма должна быть указана в поле 4 вашей формы 1098 «Заявление о процентах по ипотеке». Не вычитайте сумму возмещения из процентов, которые вы заплатили в 2020 году. Возможно, вам придется включить ее в свой доход в соответствии с правилами, описанными в следующих обсуждениях.

Проценты на восстановление.

Проценты на любую из возвращаемых вами сумм следует указывать как процентный доход в полученном году.Например, укажите проценты, полученные вами по возврату подоходного налога штата или местного округа, в форме 1040 или 1040-SR, строка 2b.

Возмещение и расходы в том же году.

Если возврат или иное возмещение и расходы происходят в одном и том же году, возмещение уменьшает вычет или кредит и не отражается как доход.

Восстановление 2 и более лет.

Если вы получаете возмещение или иное возмещение в отношении сумм, которые вы заплатили в течение 2 или более отдельных лет, вы должны пропорционально распределить возмещенную сумму между годами, в которых вы ее выплатили.Это распределение необходимо для определения суммы возмещения за любые предыдущие годы и для определения суммы, если таковая имеется, вашего допустимого вычета по этой статье в текущем году. Для получения информации о том, как рассчитать распределение, см. Recoveries in Pub. 525.

Постатейные вычеты

Если вы взыскиваете любую сумму, которую вы вычли в предыдущем году по Приложению A (Форма 1040), вы, как правило, должны включить полную сумму возмещения в свой доход в том году, в котором вы ее получили.

Куда обращаться.

Введите сумму возмещения подоходного налога штата или местного округа в Приложении 1 (Форма 1040), строка 1, и общую сумму всех других возмещений в качестве прочего дохода в Приложении 1 (Форма 1040), строка 8.

Стандартный лимит удержания.

Обычно вам разрешается требовать стандартного вычета, если вы не перечисляете свои вычеты. Правило возмещения распространяется только на ваши детализированные вычеты, которые больше вашего стандартного вычета (если вы не обязаны детализировать свои вычеты).Если ваши общие вычеты из доходности за предыдущий год не превышали ваш доход за этот год, включите в свой доход в этом году меньшую из следующих величин:

Пример.

За 2019 год вы подали совместную декларацию. Ваш налогооблагаемый доход составлял 60 000 долларов, и вы не имели права на налоговые льготы. Ваш стандартный вычет составлял 24 400 долларов, и у вас были детализированные вычеты в размере 26 200 долларов. В 2020 году вы получили следующие возмещения сумм, удержанных из вашей налоговой декларации за 2019 год.

| Медицинские расходы | $ 200 | |

| Возврат государственного и местного подоходного налога | 400 | |

| Возврат процентов по ипотеке | 325 | |

| Всего возмещений | $ 925 | |

Ваше общее возмещение меньше суммы, на которую ваши детализированные вычеты превысили стандартный вычет (26 200 долларов — 24 400 долларов США = 1800 долларов США), поэтому вы должны включить свое общее возмещение в свой доход за 2020 год. Сообщите о возврате государственного и местного подоходного налога в размере 400 долларов на Таблица 1 (Форма 1040), строка 1, и остаток ваших возмещений, 525 долларов США, в Приложении 1 (Форма 1040), строка 8.

Стандартный вычет за предыдущие годы.

Чтобы определить, должны ли суммы, возмещенные в текущем году, включаться в ваш доход, вы должны знать стандартный вычет для вашего регистрационного статуса за год, когда был затребован вычет. Посмотрите инструкции к своей налоговой декларации за предыдущие годы, чтобы найти стандартный вычет для статуса подачи за предыдущий год.

Пример.

Вы подали совместную декларацию по форме 1040 за 2019 год с налогооблагаемым доходом в размере 45 000 долларов США.Ваши детализированные вычеты составили 24 550 долларов. Стандартный вычет, который вы могли бы потребовать, составлял 24 400 долларов. В 2020 году вы вернули 2100 долларов из своих детализированных вычетов за 2019 год. Ни одно из возмещений не было больше фактических вычетов за 2019 год. Включите 150 долларов возмещения в свой доход за 2020 год. Это меньшее из ваших возмещений (2100 долларов США) или сумма, на которую ваши детализированные вычеты были больше стандартного вычета (24 550 долларов США — 24 400 долларов США = 150 долларов США).

Восстановление ограничено вычетом.

Вы не включаете в свой доход какую-либо сумму восстановления, превышающую сумму, которую вы удержали в предыдущем году. Сумма, которую вы включаете в свой доход, ограничена меньшим из следующих значений:

.Пример.

В течение 2019 года вы заплатили 1700 долларов на медицинские расходы. Из этой суммы вы вычли 200 долларов из своего Приложения А на 2019 год (Форма 1040). В 2020 году вы получили компенсацию в размере 500 долларов по вашей медицинской страховке за ваши расходы в 2019 году. Единственная сумма возмещения в размере 500 долларов, которая должна быть включена в ваш доход за 2020 год, составляет 200 долларов — фактически вычтенная сумма.

Прочие взыскания.

См. Восстановления в Pub. 525 если:

У вас есть взыскания по статьям, кроме постатейных вычетов, или

Вы получили возмещение по предмету, для которого вы запросили налоговый кредит (кроме инвестиционного кредита или иностранного налогового кредита) в предыдущем году.

Аренда движимого имущества

Если вы сдаете в аренду личное имущество, такое как оборудование или транспортные средства, то, как вы сообщаете о своих доходах и расходах, в большинстве случаев определяется:

Независимо от того, является ли сдача в аренду бизнесом, и

Независимо от того, ведется ли арендная деятельность с целью получения прибыли.

Отчетность о доходах и расходах бизнеса.

Если вы сдаете в аренду личное имущество, укажите свои доходы и расходы в Приложении C (Форма 1040).В инструкциях по форме есть информация о том, как их заполнять.

Отчетность о некоммерческих доходах.

Если вы не занимаетесь сдачей внаем личного имущества, укажите свой доход от аренды в Приложении 1 (Форма 1040), строка 8. Укажите тип и сумму дохода в пунктирной линии рядом со строкой 8.

Отчетность о некоммерческих расходах.

Если вы арендуете личную собственность с целью получения прибыли, включите свои расходы на аренду в общую сумму, указанную в Приложении 1 (Форма 1040), строка 22, и просмотрите инструкции там.

Если вы арендуете личную собственность не для получения прибыли, ваши вычеты ограничены, и вы не можете сообщить об убытках для компенсации прочего дохода. См. Деятельность не для получения прибыли в разделе Прочие доходы , далее.

Выплаты

Если вам пришлось выплатить сумму, которую вы включили в свой доход в предыдущем году, вы можете вычесть полученную сумму из своего дохода за год, в котором вы ее выплатили. Или, если сумма, которую вы выплатили, превышает 3000 долларов, вы можете получить кредит в счет вашего налога за год, в котором вы ее выплатили.Как правило, вы можете требовать удержания или кредита только в том случае, если погашение квалифицируется как расходы или убытки, понесенные в вашей торговле или бизнесе, или в коммерческой операции.

Вид удержания.

Тип вычета, который вам разрешен в год выплаты, зависит от типа дохода, который вы включили в предыдущий год. Обычно вы вычитаете погашение в той же форме или по тому же графику, по которому вы ранее указали его как доход. Например, если вы указали его как доход от самозанятости, вычтите его как коммерческие расходы в Приложении C (Форма 1040) или Приложении F (Форма 1040).Если вы указали это как прирост капитала, вычтите его как убыток капитала, как описано в Инструкциях к Приложению D (Форма 1040). Если вы указали его как заработную плату, пособие по безработице или другой доход, не связанный с коммерческой деятельностью, вы можете вычесть его как другой детализированный вычет, если выплаченная сумма превышает 3000 долларов.

. Начиная с 2018 года, вы больше не можете требовать каких-либо других детализированных вычетов, поэтому, если выплаченная сумма составила 3000 долларов или меньше, вы не сможете вычесть ее из своего дохода в том году, в котором вы ее выплатили..

Выплаченные пособия по социальному обеспечению.

Если вы выплатили пособие по социальному обеспечению или эквивалентное пенсионное пособие железнодорожникам, см. Выплата пособий . в главе 7.

Погашение в размере 3000 долларов или меньше.

Если сумма, которую вы выплатили, составляла 3000 долларов или меньше, вычтите ее из своего дохода в том году, в котором вы ее выплатили.

Выплата свыше 3000 долларов.

Если сумма, которую вы выплатили, составила более 3000 долларов, вы можете вычесть погашение как другой детализированный вычет в Приложении A (Форма 1040), строка 16, если вы включили доход в соответствии с заявлением о праве.Это означает, что в то время, когда вы включали доход, казалось, что у вас есть неограниченное право на него. Однако вы можете взять кредит на год погашения. Рассчитайте свой налог при использовании обоих методов и сравните результаты. Используйте метод (вычет или кредит), позволяющий снизить налоги.

. При определении того, была ли выплаченная вами сумма больше или меньше 3000 долларов, учитывайте общую сумму, возвращаемую по возврату. Каждый случай погашения отдельно не рассматривается..

Метод 1.

Рассчитайте свой налог на 2020 год, требуя вычета из возвращенной суммы. Если вы вычтете его как другой детализированный вычет, укажите его в Приложении A (Форма 1040), строка 16.

Метод 2.

Рассчитайте свой налог на 2020 год, потребовав кредит на возвращенную сумму. Следуй этим шагам.

Рассчитайте свой налог на 2020 год без вычета возвращенной суммы.

Измените размер налога с предыдущего года без включения в доход суммы, которую вы выплатили в 2020 году.

Вычтите налог в (2) из налога, указанного в вашей декларации за предыдущий год. Это заслуга.

Вычтите ответ в (3) из суммы налога за 2020 год без вычета (шаг 1).

Если метод 1 приводит к уменьшению налога, вычтите возвращенную сумму. Если метод 2 приводит к уменьшению налога, запросите кредит, указанный в (3) выше, в Приложении 3 (Форма 1040), строка 12d, добавив сумму кредита к любым другим кредитам в этой строке, и просмотрите инструкции там.

Пример этого вычисления можно найти в Pub. 525.

Выплаченная заработная плата облагается налогами на социальное обеспечение и медицинское обслуживание.

Если вам пришлось выплатить сумму, которую вы включили в свою заработную плату или компенсацию в предыдущем году, когда были уплачены налоги на социальное обеспечение, Medicare или RRTA уровня 1, попросите своего работодателя вернуть вам излишек суммы. Если работодатель отказывается возмещать налоги, попросите выписку с указанием суммы сверхнормативного сбора для подтверждения вашего требования.Подайте заявку на возмещение, используя Форму 843, Заявление о возмещении и Запрос на снижение выбросов.

Выплаченная заработная плата облагается дополнительным налогом на медицинское обслуживание.

Работодатели не могут внести корректировку или подать иск о возмещении дополнительного удержания налога по программе Medicare, когда происходит выплата заработной платы, полученной сотрудником в предыдущем году, поскольку сотрудник определяет обязательство по дополнительному налогу по программе Medicare в декларации о доходах сотрудника за годом ранее. Если вам пришлось выплатить сумму, которую вы включили в свою заработную плату или компенсацию в предыдущем году и на которую был уплачен дополнительный налог на Medicare, вы можете получить возможность вернуть дополнительный налог на Medicare, уплаченный с этой суммы.Чтобы взыскать дополнительный налог по программе Medicare с выплаченной заработной платы или компенсации, вы должны заполнить форму 1040-X «Налоговая декларация США с поправками» за предыдущий год, в котором изначально была получена заработная плата или компенсация. См. Инструкции к форме 1040-X.

Роялти

Роялти от авторских прав, патентов, нефти, газа и полезных ископаемых облагаются налогом как обычный доход.

В большинстве случаев вы указываете роялти в Части I Приложения E (Форма 1040). Однако, если вы владеете долей участия в добыче нефти, газа или полезных ископаемых или ведете бизнес в качестве самозанятого писателя, изобретателя, художника и т. Д., укажите свои доходы и расходы в Приложении C (Форма 1040).

Авторские права и патенты.

Роялти от авторских прав на литературные, музыкальные или художественные произведения и аналогичную собственность или от патентов на изобретения — это суммы, выплачиваемые вам за право использовать вашу работу в течение определенного периода времени. Роялти обычно основаны на количестве проданных единиц, таком как количество книг, билетов на представление или проданных машин.

Нефть, газ и полезные ископаемые.

Доход от роялти от добычи нефти, газа и полезных ископаемых — это сумма, которую вы получаете при добыче природных ресурсов из вашей собственности. Роялти основаны на единицах измерения, таких как баррели, тонны и т. Д., И выплачиваются вам лицом или компанией, которые сдают недвижимость у вас в аренду.

Истощение.

Если вы являетесь владельцем экономического интереса в месторождениях полезных ископаемых или нефтяных и газовых скважинах, вы можете вернуть свои инвестиции за счет пособия на истощение.Для получения информации по этому поводу см. Главу 9 Pub. 535.

Уголь и железная руда.

При определенных обстоятельствах вы можете рассматривать суммы, полученные от продажи угля и железной руды, как платежи от продажи основных средств, а не как доход от роялти. Для получения информации о прибылях и убытках от продажи угля и железной руды см. Главу 2 Pub. 544.

Продажа имущественного интереса.

Если вы полностью продаете свою долю в правах на нефть, газ или полезные ископаемые, полученная вами сумма считается платой за продажу собственности, используемой в торговле или бизнесе в соответствии с разделом 1231, а не доходом от роялти.При определенных обстоятельствах продажа подлежит учету прироста капитала или убытков, как описано в Инструкциях к Приложению D (Форма 1040). Для получения дополнительной информации о продаже собственности по разделу 1231 см. Главу 3 Pub. 544.

Если вы сохраняете роялти, преобладающий роялти или долю чистой прибыли в минеральном имуществе в течение всего срока его службы, вы заключили договор аренды или субаренду, а также любые денежные средства, полученные вами за уступку других долей в этом имуществе является обычным доходом с учетом скидки на истощение.

Продана часть будущей продукции.

Если вы владеете недрами, но продаете часть будущей продукции, в большинстве случаев вы относитесь к деньгам, полученным от покупателя во время продажи, как к ссуде от покупателя. Не включайте это в свой доход и не учитывайте истощение на его основе.

Когда начинается производство, вы включаете всю выручку в свой доход, вычитаете все производственные расходы и вычитаете истощение из этой суммы, чтобы получить свой налогооблагаемый доход от собственности.

Пособие по безработице

Налоговый режим получаемого вами пособия по безработице зависит от типа программы, выплачивающей пособие.

Компенсация по безработице.

Вы должны включить в доход все получаемое вами пособие по безработице. Вы должны получить форму 1099-G, в которой в графе 1 будет указана общая сумма выплаченного вам пособия по безработице. В большинстве случаев вы указываете пособие по безработице в Таблице 1 (Форма 1040), строка 7.

. Если вы получили пособие по безработице, но не получили форму 1099-G «Определенные государственные выплаты» по почте, вам может потребоваться доступ к своей информации через веб-сайт вашего штата, чтобы получить электронную форму 1099-G. .

Виды пособий по безработице.

Компенсация по безработице обычно включает любую сумму, полученную в соответствии с законодательством США или штата о пособиях по безработице. Он включает следующие преимущества.

Пособия, выплачиваемые штатом или округом Колумбия из Федерального трастового фонда по безработице.

Государственное страхование от безработицы.

Пособие по безработице на железной дороге.

Выплаты по инвалидности из государственной программы, выплачиваемые вместо компенсации по безработице. (Суммы, полученные в качестве компенсации работникам за травмы или болезнь, не являются компенсацией по безработице.Для получения дополнительной информации см. Главу 5.)

Пособие на перестройку торговли в соответствии с Законом о торговле 1974 года.

Помощь по безработице в соответствии с Законом о помощи в случае стихийных бедствий и чрезвычайной помощи.

Пособие по безработице в соответствии с Законом о дерегулировании авиакомпаний 1978 года.

Государственная программа.

Если вы делаете взносы в государственную программу компенсации по безработице и ваши взносы не вычитаются, суммы, которые вы получаете по программе, не включаются в компенсацию по безработице до тех пор, пока вы не вернете свои взносы.Если вы вычли все свои взносы в программу, вся сумма, которую вы получаете по программе, включается в ваш доход.

Выплата пособия по безработице.

Если вы выплатили в 2020 году пособие по безработице, которое вы получили в 2020 году, вычтите сумму, которую вы выплатили, из общей суммы, которую вы получили, и введите разницу в Таблицу 1 (Форма 1040), строка 7. На пунктирной линии рядом с вашей записью введите » Repaid »и сумма, которую вы вернули.Если вы выплатили компенсацию по безработице в 2020 году, которую вы включили в доход за предыдущий год, вы можете вычесть сумму, выплаченную в Приложении A (форма 1040), строка 16, если вы перечисляете вычеты и сумма превышает 3000 долларов. См. «Погашения » ранее.

Удержание налогов.

Вы можете выбрать, чтобы из вашего пособия по безработице удерживался федеральный подоходный налог. Чтобы сделать этот выбор, заполните форму W-4V «Заявление о добровольном удержании налогов» и передайте ее в бюро платежей.Налог будет удерживаться в размере 10% от суммы платежа.

. Если вы не решите, чтобы налог удерживался из вашего пособия по безработице, вы можете подлежать уплате расчетного налога. Если вы не платите достаточную сумму налога в виде удерживаемого или расчетного налога, либо их комбинации, возможно, вам придется заплатить штраф. Для получения дополнительной информации о предполагаемом налоге см. , глава 4 . .

Дополнительное пособие по безработице.

Пособия, полученные из фонда, финансируемого работодателем (в который работники не вносили взносов), не являются компенсацией по безработице.Они облагаются налогом в виде заработной платы. Для получения дополнительной информации см. Supplemental Unemployment Benefits в разделе 5 Pub. 15-A, Дополнительный налоговый справочник работодателя. Укажите эти платежи в строке 1 формы 1040 или 1040-SR.

Выплата пособий.

Возможно, вам придется выплатить часть дополнительного пособия по безработице, чтобы иметь право на получение пособия по корректировке торговли в соответствии с Законом о торговле 1974 года. Если вы выплачиваете дополнительные пособия по безработице в том же году, в котором вы их получили, уменьшите общую сумму пособия на сумму, которую вы выплачиваете.Если вы выплатите пособие в более позднем году, вы должны включить полную сумму полученных пособий в свой доход за год, в который вы их получили.

Вычтите погашение в следующем году как корректировку валового дохода по форме 1040 или 1040-SR. Включите погашение в График 1 (Форма 1040), строка 22, и ознакомьтесь с инструкциями там. Если сумма, которую вы выплачиваете в следующем году, превышает 3000 долларов, вы можете взять кредит из своего налога за следующий год вместо вычета возвращенной суммы.Для получения дополнительной информации об этом см. «Выплаты » ранее.

Частная касса по безработице.

Выплаты пособия по безработице из частного (не профсоюзного) фонда, в который вы добровольно вносите взносы, облагаются налогом только в том случае, если получаемые вами суммы превышают ваши общие выплаты в фонд. Укажите налогооблагаемую сумму в Приложении 1 (Форма 1040), строка 8.

Платежи профсоюзов.

Пособия, выплачиваемые вам как безработному члену профсоюза из регулярных профсоюзных взносов, включены в ваш доход в Таблице 1 (Форма 1040), строка 8.Однако, если вы делаете взносы в специальный профсоюзный фонд и ваши выплаты в этот фонд не подлежат вычету, пособие по безработице, которое вы получаете из этого фонда, включается в ваш доход только в той степени, в которой они превышают ваши взносы.

Гарантированная годовая заработная плата.

Выплаты, которые вы получаете от своего работодателя в периоды безработицы в соответствии с профсоюзным соглашением, которое гарантирует вам полную оплату в течение года, облагаются налогом как заработная плата. Включите их в строку 1 формы 1040 или 1040-SR.

Государственные служащие.

Выплаты, аналогичные государственной выплате по безработице, могут производиться государством своим служащим, на которых не распространяется закон штата о пособиях по безработице. Хотя выплаты полностью облагаются налогом, не указывайте их как пособие по безработице. Укажите эти платежи в Приложении 1 (Форма 1040), строка 8.

Социальные и другие социальные пособия

Не включайте в свой доход выплаты государственного пособия из фонда общественного благосостояния, основанные на необходимости, например выплаты слепым людям в соответствии с законом штата о государственной помощи.Выплаты из государственного фонда жертвам преступлений не должны включаться в доходы потерпевших, если они носят характер социальных выплат. Не вычитайте медицинские расходы, возмещаемые таким фондом. Вы должны включить в свой доход любые социальные выплаты, которые являются компенсацией за услуги или получены обманным путем.

Выплаты по программе помощи в корректировке торговли (RTAA).

платежей RTAA, полученных от штата, должны быть включены в ваш доход.Штат должен отправить вам форму 1099-G, чтобы сообщить вам сумму, которую вы должны включить в доход. Сумма должна быть указана в Приложении 1 (Форма 1040), строка 8.

Инвалиды.

Если у вас есть инвалидность, вы должны включить в доход компенсацию, которую вы получаете за оказанные вами услуги, если иное не исключено. Однако вы не включаете в доход стоимость товаров, услуг и денежных средств, которые вы получаете не за свои услуги, а за обучение и реабилитацию, потому что вы инвалид.Исключаемые суммы включают оплату транспорта и сопутствующего ухода, например, услуги переводчика для глухих, услуги чтения для слепых и услуги, помогающие людям с умственными недостатками выполнять свою работу.

Гранты на оказание помощи при стихийных бедствиях.